思维纪要社 2026-04-27 总体信息

这里按知识星球的方式展示:左边放主题信息,右边单独放研报;没抓到的字段不显示。

研报

兴业证券-中航沈飞(600760)营收利润稳健提升,吉航公司同比大幅增长-260419.pdf

兴业证券-医药生物行业周报:AACR数据发布,继续看好创新药+创新药产业链-260419.pdf

兴业证券-医药生物行业脑机接口:技术和政策共振,产业蓄势腾飞-260420.pdf

兴业证券-社会服务行业周报:Q1社零同比增加2.4%,五一民航旅客运输量预计同比增加1.9%-260422.pdf

兴业证券-银行业周报:3月信贷增速降至5.7%,宁波银行董事长获批-260419.pdf

兴业证券-锡业股份(000960)百年积淀,“十五五”启新章-260424.pdf

银河证券-北交所日报-260417.pdf

银河证券-北交所日报-260420.pdf

银河证券-北交所日报-260421.pdf

研报

银河证券-农林牧渔行业“读懂猪周期”系列报告二十四:详解产能&效率框架,穿透猪价长短期走势-260417.pdf

银河证券-北交所周报:交投活跃度回升,北证50基金放宽份额上限-260417.pdf

银河证券-北交所日报-260422.pdf

银河证券-房地产行业月报:销售面积累计降幅收窄,销售均价环比提高-260417.pdf

银河证券-汽车行业双周报:车展及人形机器人大会开幕在即,带动情绪修复-260418.pdf

银河证券-海外算力行业:英伟达租赁价格上调,算力景气度高涨-260419.pdf

银河证券-纺织服饰行业周报:Q1服装零售高增长,奠定全年稳增预期-260419.pdf

银河证券-航亚科技(688510)公司点评:海内外业务齐发力,基本面拐点渐现-260420.pdf

银河证券-钢铁行业周报:钢需企稳向好,行业发展韧性凸显-260419.pdf

研报

英大证券-2026年二季度A股市场投资策略报告:A股震荡向上或是主基调,布局优先考虑安全和盈利-260421.pdf

银河证券-小核酸药物行业深度报告:小核酸市场欣欣向荣,国产管线蓄势待发-260413.pdf

银河证券-数字经济周报(2026年第11期):中美头部AI大模型性能差距继续收敛-260420.pdf

银河证券-新能源智造行业具身智能产业跟踪(39):智元召开2026年合作伙伴大会-260419.pdf

银河证券-有色金属行业周报:中东冲突逐步脱敏,有色金属预期有望修复-260419.pdf

银河证券-石头科技(688169)规模引领,但市场竞争激烈-260422.pdf

银河证券-资本市场周报(2026年第5期):中东局势缓和与经济“开门红”推动A股走强-260420.pdf

银河证券-通信行业周报:算力涨价,“一人公司”OPC迎政策产业共振-260420.pdf

银河证券-银行业周报:基本面改善预期增强板块估值,修复空间打开-260419.pdf

研报

源达信息-宏观策略研究:A股日历效应-260409.pdf

源达信息-机构调研策略周报-260417.pdf

甬兴证券-一季度中国经济的五个观测视角-260421.pdf

粤开证券-【粤开宏观】谁更脆弱?——全球能源结构、中东进口依赖与通胀影响-260421.pdf

英大证券-电力能源行业周报-260421.pdf

长城证券-大宗商品:PX,亚洲检修大幅增加,去库幅度预计扩大-260419.pdf

长城证券-大宗商品:乙二醇,成本大幅波动,供需面延续好转-260420.pdf

长城证券-大宗商品:铝,内外库存共振,铝价具备向上动力-260419.pdf

长城证券-大宗商品:锡,宏观情绪回暖,锡价震荡上行-260419.pdf

研报

长城证券-中药行业2026年半年度策略报告:物美价廉有催化-260420.pdf

长城证券-农林牧渔行业:2026Q2农业细分领域重点关注清单-260423.pdf

长城证券-大宗商品:原油,美伊讨论停战事宜,油价回落-260420.pdf

长城证券-有色金属行业周报:宏观情绪缓和叠加供应刚性,金属价格修复-260423.pdf

长城证券-汽车行业周报:北京车展即将开幕,新车密集发布-260420.pdf

长城证券-电力设备及新能源行业周报:锂价价格上行,海外储能放量-260420.pdf

长城证券-电力设备及新能源行业固态报告系列三:无负极——从零到一-260419.pdf

长城证券-通信行业周报:AI驱动光互联需求旺盛,核心器件供应瓶颈显现-260420.pdf

长江证券-3月财政数据点评:谁在支撑税收高增?-260425.pdf

研报

长江证券-2026Q1外资持仓的变与不变:AI为基,制造为矛-260424.pdf

长江证券-2026年第16周计算机行业周报:航天重点任务发布,关注商业航天投资机遇-260423.pdf

长江证券-W139市场观察:长江专精特新50指数年初至今涨幅近45%-260421.pdf

长江证券-保险行业基本面梳理115:保险在买什么基金?-260419.pdf

长江证券-保险行业基本面梳理116:偿付能力还支持增配权益吗?-260423.pdf

长江证券-宏观周脉“博”系列14:原油供给冲击,谁的压力更大?-260419.pdf

长江证券-机械行业周机汇:光模块设备,开支景气上行,国产替代加速-260419.pdf

长江证券-海运行业油轮三月货盘解读:短期中东承压,验证底线运价-260419.pdf

长江证券-黄山旅游(600054)稀缺资源禀赋筑基,内外共振驱动成长-260423.pdf

研报

长江证券-家用电器行业追踪系列之五:2025年全球TV市场量稳价跌,中国品牌份额提速-260425.pdf

长江证券-建材行业周专题2026W15:电子布和非洲建材景气上行,关注城市更新-260422.pdf

长江证券-洁雅股份(301108)织“道”系列15:洁来运转,雅步高歌-260423.pdf

长江证券-激浊扬清,周观军工行业第165期:聚焦高端军贸出海,擘画国际防务新局-260419.pdf

长江证券-煤炭与消费用燃料行业三维度审视:煤炭板块跌出“黄金坑”?-260419.pdf

长江证券-煤炭与消费用燃料行业:油价上行谁受益最大?——煤企煤化工图谱-260422.pdf

长江证券-美的集团(000333)解构龙头系列之九:如何看待美的集团新能源业务前景?-260425.pdf

长江证券-金属、非金属与采矿行业周报:重视Q2锂配置窗口期-260419.pdf

长江证券-锦纶行业研究系列(一):周期寻底,探产业结构性机遇-260419.pdf

- 作者:思想者

- 时间:2026-04-27 23:18

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 2,文档 4

- 音频文件:东财食饮 白酒行业专题汇报《2026年,茅台批价企稳后行业有望顺次筑底》 260427.mp3

【高盛】脉动中国:全球地缘动荡下中国稳定性溢价凸显 260427.mp3

研报

【高盛】脉动中国:全球地缘动荡下中国稳定性溢价凸显 260427_导读.docx

东财食饮 白酒行业专题汇报《2026年,茅台批价企稳后行业有望顺次筑底》 260427_导读.docx

【高盛】脉动中国:全球地缘动荡下中国稳定性溢价凸显 260427_原文.docx

东财食饮 白酒行业专题汇报《2026年,茅台批价企稳后行业有望顺次筑底》 260427_原文.docx

- 作者:思想者

- 时间:2026-04-27 23:18

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 2,文档 4

- 音频文件:国金金融工程 DeepSeek-V4发布:超长文本与Agent能力进阶 260427.mp3

东吴环保公用 _ “党政同责”双碳考核重磅落地,MEPC84&国内航运减排新政解读 260427.mp3

研报

东吴环保公用 _ “党政同责”双碳考核重磅落地,MEPC84&国内航运减排新政解读 260427_导读.docx

国金金融工程 DeepSeek-V4发布:超长文本与Agent能力进阶 260427_导读.docx

东吴环保公用 _ “党政同责”双碳考核重磅落地,MEPC84&国内航运减排新政解读 260427_原文.docx

国金金融工程 DeepSeek-V4发布:超长文本与Agent能力进阶 260427_原文.docx

- 作者:思想者

- 时间:2026-04-27 23:18

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 3,文档 6

- 音频文件:华创固收 - 小幅止盈,但资管钱多仍未结束—— 周观点系列会议304期 260427.mp3

华源传媒互联网 电商产业月“栋”察之本地生活行业趋势怎么看? 260427.mp3

华宝证券 为什么四月适合投微盘策略? 260427.mp3

研报

华创固收 - 小幅止盈,但资管钱多仍未结束—— 周观点系列会议304期 260427_导读.docx

华宝证券 为什么四月适合投微盘策略? 260427_导读.docx

华源传媒互联网 电商产业月“栋”察之本地生活行业趋势怎么看? 260427_导读.docx

华创固收 - 小幅止盈,但资管钱多仍未结束—— 周观点系列会议304期 260427_原文.docx

华宝证券 为什么四月适合投微盘策略? 260427_原文.docx

华源传媒互联网 电商产业月“栋”察之本地生活行业趋势怎么看? 260427_原文.docx

- 作者:思想者

- 时间:2026-04-27 23:17

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 3,文档 6

- 音频文件:双碳时代,绿色并购怎么破局. 260427.mp3

思瑞浦(688536)2026年第一季度业绩交流会 260427.mp3

上海家化(600315)2026年一季度业绩交流会 260427.mp3

研报

上海家化(600315)2026年一季度业绩交流会 260427_导读.docx

双碳时代,绿色并购怎么破局. 260427_导读.docx

思瑞浦(688536)2026年第一季度业绩交流会 260427_导读.docx

上海家化(600315)2026年一季度业绩交流会 260427_原文.docx

双碳时代,绿色并购怎么破局. 260427_原文.docx

思瑞浦(688536)2026年第一季度业绩交流会 260427_原文.docx

- 作者:思想者

- 时间:2026-04-27 23:17

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 3,文档 6

- 音频文件:天风电新 科达利2026年一季报业绩交流会 260427.mp3

唯捷创芯(688153)2025年暨2026年一季度业绩交流会 260427.mp3

索辰科技(688507)2025年度暨2026年第一季度业绩交流会 260427.mp3

研报

唯捷创芯(688153)2025年暨2026年一季度业绩交流会 260427_导读.docx

天风电新 科达利2026年一季报业绩交流会 260427_导读.docx

索辰科技(688507)2025年度暨2026年第一季度业绩交流会 260427_导读.docx

唯捷创芯(688153)2025年暨2026年一季度业绩交流会 260427_原文.docx

天风电新 科达利2026年一季报业绩交流会 260427_原文.docx

索辰科技(688507)2025年度暨2026年第一季度业绩交流会 260427_原文.docx

- 作者:思想者

- 时间:2026-04-27 23:16

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 3,文档 6

- 音频文件:中邮固收 - 调整开始,止盈还是追涨?——每周债市超话(第102期) 260427.mp3

银河总量之声|当前市场如何布局? 260427.mp3

中金财富 向往的投资:直击车展 探路中国车 260427.mp3

研报

中邮固收 - 调整开始,止盈还是追涨?——每周债市超话(第102期) 260427_导读.docx

中金财富 向往的投资:直击车展 探路中国车 260427_导读.docx

银河总量之声|当前市场如何布局? 260427_导读.docx

中邮固收 - 调整开始,止盈还是追涨?——每周债市超话(第102期) 260427_原文.docx

中金财富 向往的投资:直击车展 探路中国车 260427_原文.docx

银河总量之声|当前市场如何布局? 260427_原文.docx

- 作者:思想者

- 时间:2026-04-27 22:56

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 1

- 音频文件:财经解读 260427.mp3 [!summary] 研报

- 作者:思想者

- 时间:2026-04-27 22:55

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:文档 2

研报

0427强势股脱水.pdf

0427脱水研报.pdf

- 文档:打开文档 0427脱水研报.pdf

图片预览:

420 420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

产业信息: 1、据券商纪要,AI芯片正在向CoWoP先进封装迭代,需改用mSAP工艺将线宽/线距压至15-30um。在mSAP中,mSAP干膜价值量显著更高,差异在2倍以上,部分高端AI应用可达60-80元/㎡;随1.6T光模块放量、英伟达CoWoP加速落地,在mSAP中与感光干膜搭配使用的可剥离载体铜箔供不应求。 2、在AI+mSAP推动下,2-3年后感光干膜市场空间有望达约220亿元以上。

图片预览:

420

🐴【建投食饮||杨骥】青岛啤酒26Q1业绩点评:提费效控成本+吨价提升,Q1利润超预期(20260427) 太阳事件:2026Q1公司实现营业收入102.85亿元(-1.54%);归母净利润18亿元(+5.23%),扣非归母净利润17.06亿元(+6.42%)。 26Q1利润超预期。 太阳【我们认为】青啤26Q1结构升级带动吨价提升,线上销量继续保持快速增长, 提费效控成本带动利润率提升,高端化+成本改善逻辑延续,关注后续啤酒旺季表现&餐饮渠道恢复,目前青啤H股股息率约5.3%,股息率较高。

🌎安联首席经济顾问:中东冲击推动全球重要央行进入“更高更久”利率环境 安联首席经济顾问Mohamed A. El-Erian发文称,中东战争引发的价格冲击,已经将市场预期推向“利率维持在更长时间内维持更高水平”的环境,几乎覆盖所有系统性重要的央行,唯一的例外仍是日本央行,尽管差异近期有所收敛,其政策框架依然自成一体。他指出,当前局势不仅仅是一次简单的价格冲击,同时还伴随着“第二轮效应”带来的负面需求冲击,而除了这些直接的经济影响之外,还存在着向金融不稳定蔓延的潜在风险。他补充说,“所有这些都凸显出前景的不确定性:各国央行将面临一连串艰难的权衡,而我认为…

【东北计算机】20260427【中国信通院:正式启动DeepSeek V4国产化适配测试工作,加速构建国产化AI应用生态】 —————————————— 谷歌开源“AgentSkill超级工具箱”,云、库、引擎、AI全线打通,开发者狂喜。(来源:36氪)

图片预览:

420

【新能源】 1.碳酸锂5月下游排产环比提升5%-10%,全产业链库存约15-30天。 2.国家能源局:2026年将出台新能源消纳方案、多用户绿电直 想看更多请加V:xian20210130 连等政策。

图片预览:

420

1.6T光模块MSAP工艺升级方向详解: 【载体铜箔( 新增量)】 :【天风电新】三井垄断市场九成份额,有望成为CCL上游新一代“供需紧张、涨价、国产替代”最强品种; 方邦股份: 27年:按照600万平产能,单平净利50元利润3亿50X(考虑0-1)值150亿,再考虑主业市值200亿+,翻倍+空间。

国海计算机】#澜起科技:2026Q1净利润同比+61%,PCIe Switch+CXL MXC商业化可期 🔥 2026Q1净利润同比+61%、互连类芯片毛利率同比+7pct ✔2026Q1公司营收14.61亿元,同比+19.51%;归母净利润8.47亿元,同比+61.3%,扣非净利润6.04亿元,同比+20.14%。#分业务看:互连类芯片产品线销售收入为14.17亿元,同比增长24.4%;津逮®产品线销售收入为0.42亿元,同比降低48.2%。

图片预览:

420

hcdx星源材质:26Q1湿法实际盈利环比改善,干法承压 📕公司26Q1实现营收10.81亿元,同比+22%,归母净利0.29亿元,同比-37%,环比扭亏,扣非净利0.22亿元,同比-37%,主要受干法亏损以及汇兑损失影响。 🍁26Q1出货10亿平,其中干法出货1-2亿平,产能利用率低于50%,整体亏损2000多万。湿法出货8-9亿平,同比+40%,产能利用率较满,加回汇兑损失2000多万后单平净利8-9分,环比大幅改善。此外,25Q4和26Q1部分海外客户受到海运影响,到港时间延后,部分收入确认推迟。

光伏逆变器龙头阳光电源2026年一季度业绩显著承压,营收与净利润双双大幅回落,汇兑损失骤增叠加销售规模收缩,构成本季度盈利下行的核心推手。 公司4月27日披露的季报显示,一季度实现营业收入155.61亿元,同比下降18.26%;归属于上市公司股东的净利润为22.91亿元,同比下滑40.12%。扣非后净利润降幅进一步扩大至44.72%,至20.32亿元。基本每股收益从上年同期的1.85元降至1.12元,加权平均净资产收益率由9.39%大幅收窄4.58个百分点至4.81%。 汇率波动对本季度利润表形成显著冲击。财务费用从上年同期净收益0.59亿元骤变为净支…

【天风医药杨松团队】百济神州:与华辉安健签订合作协议,引进PD-1/CTLA-4/VEGF-A三特异性抗体,丰富IO管线布局 事件:公司全资子公司百济神州广州与华辉安健签订《独家选择权、许可与合作协议》。华辉安健授予百济神州广州一项独家选择权,以获取其靶向PD-1、CTLA-4及VEGF-A的三特异性化合物(包括HH160)在全球范围内的开发、生产和商业化独家许可。百济神州广州将向华辉安健支付2000万美元的首付款;如行使选择权,华辉安健有权额外取得1亿美元的行权付款;开发及监管里程碑付款最高3.74亿美元;销售里程碑付款最高15.3亿美元;此外华辉安…

【天风商社】上海家化2026年一季报业绩会2604 /

Meta正在将目光投向地球大气层之外,寻求为其人工智能数据中心开辟新的清洁能源来源。 Meta周一宣布与太空光伏初创公司Overview Energy签署协议,获得最高1吉瓦的太空光伏优先使用权——这一装机容量大致相当于一座核反应堆的发电量。双方预计商业供电将于2030年实现。这是迄今为止科技企业在太空光伏领域签署的最大规模能源采购协议之一。 Meta能源与可持续发展副总裁Nat Sahlstrom在声明中表示,太空光伏技术代表着一种变革性进步,能够借助现有地面基础设施,从轨道上持续输送"不间断能源"。这笔协议是Meta数百亿美元AI基础设施投资计划的…

【申万交运】招商南油2026年1季度业绩超预期! 2026年1季度公司实现营收15.68亿元,同比上涨14.19%;该期间公司归母净利润4.31亿元,同比增长51.73%;扣非归母净利润3.52亿元,同比增长24.68%。非经常收入主要系公司处置了4艘老旧MR船舶。 实际TCE超过市场平均,优异经营能力再次验证。考虑到收入确认滞后于运价约0.5个月,业绩期2025年12月16日-2026年3月15日克拉克森MR平均运价录得28055美元/天,同比+41.21%,环比+10.72%。根据公司净利润倒算公司外贸船队实际TCE超过3万美元/天,优于市场均值运…

【大金重工】持续超预期,成长向千亿 业绩 26Q1收入19.1亿,+67% YoY;净利润4.3亿,+88% YoY;毛利率39%,+8ppts YoY。

🎁【天风电子】江波龙点评:26Q1业绩显著提升,存储高景气+结构升级驱动利润释放 公司披露2025年年报及2026年一季报:2025年实现营收227.66亿元,归母净利润14.23亿元;2026Q1实现营收99.09亿元,同比翻倍增长(去年同期42.56亿元),归母净利润38.62亿元,同比实现大幅扭亏(去年同期亏损1.52亿元),扣非归母净利润39.43亿元,同步实现扭亏,单季度盈利创历史高位。 [玫瑰]存储景气上行,价格与结构共振驱动业绩提升

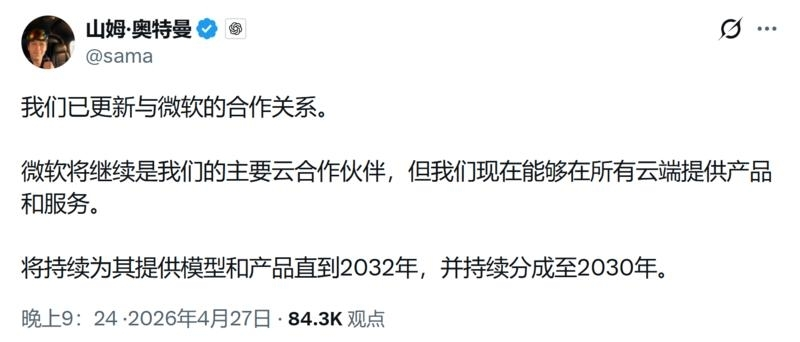

OpenAI 与微软达成休战协议,重新绘制一度紧张的合作伙伴关系要点: OpenAI 与微软达成新协议,赋予 OpenAI 更大自由度 微软将重新获得 OpenAI IPO 股权

【国盛建筑何亚轩】中国化学26Q1点评:业绩稳健符合预期,现金流大幅改善,核心受益煤化工景气提升! 26Q1营收业绩稳健增长。2026Q1公司实现营业总收入461亿元,同增3.3%;归母净利润15.7亿元,同增8.5%;扣非归母净利润15.4亿元,同增8.8%,符合预期。业绩增速略高于收入主要因:1)毛利率同比提升0.06pct;2)投资收益同比增多0.2亿元。 盈利能力持续提升,现金流大幅改善。2026Q1公司毛利率为9.36%,同比提升0.06pct,预计主因己二腈等化工产品价格上涨,带动实业盈利改善。经营现金流净流出13亿元,较上年同期少流出13…

【HXZXP】SiC新旧观念博弈,被忽视的产业大趋势 近期SiC关注度回升,市场仍停留在过剩、价格战、没需求的旧观念中,实际上产业链景气度近期已经大幅提升,这也是Wolfspeed上涨的主要原因。如晶升股份近期公告提到的,部分衬底厂商已收到其下游客户的新增订单需求。行业供需格局得到明显改善。 🌟未来需求远超想象

【方正轻工】博士眼镜:2026Q1业绩延续高增,渠道扩容与产品升级驱动成长 ■事件:公司发布2025年年报及2026年一季报,2025年公司实现营业收入13.60亿元,同比增长13.10%;实现归母净利润1.49亿元,同比增长43.40%;实现扣非归母净利润1.23亿元,同比增长39.14%。2026Q1公司实现营业收入3.53亿元,同比增长8.29%;实现归母净利润0.40亿元,同比增长32.23%;实现扣非归母净利润0.34亿元,同比增长24.16%。 ■渠道端持续扩容与优化,公司全国化、专业化眼视光服务网络进一步完善。截至2025年底,公司共有门…

【天风电子】中微公司2026一季报点评:收入持续快速增长, 扣非净利润超预期&盈利能力逐渐凸显,持续看好国内扩产大周期下的设备龙头 公司2026Q1实现收入29.15亿元,YoY+34.13%,归母净利润9.30亿元,YoY+197%,扣非后4.78亿元,YoY+60%。 玫瑰下游扩产态势良好,收入持续快速增长

【国信机械-液冷更新1】 持续重点推荐飞荣达:25年收入/利润同比+25%/+60%,26Q1收入/利润同比+39%/34%,建议积极布局! 玫瑰 经营情况:2025年业绩实现快速增长, 2026Q1业绩继续加速兑现 1)2025年实现收入65.27亿元(+24.74%),归母净利润3.65亿元(+59.97%),扣非归母净利润3.16亿元(+60.89%);单季度看,2025Q4实现收入19.09亿元(+13.71%),归母净利润0.78亿元(-19.55%),扣非归母0.68亿元(+3.77%)。

【天风电子】思瑞浦26Q1淡季不淡,业绩同环比高增 👉🏻事件:公司发布26Q1财报,实现营收7.02e,同比+66.5%;实现归母净利1.05e,同比+577%。 🌟公司盈利能力大幅提升,26Q1毛利率47.66%,同比+1.23个百分点;26Q1净利率15.01%,同比+11.23个百分点。

源杰科技:业绩大超预期,硅光超级景气20260427 [红包]事件点评:公司发布2026年一季报,实现营收3.55亿元,环比增长62.83%;实现归母净利润1.79亿元,环比增长111%。我们点评如下: [玫瑰]业绩大超预期,规模效应显现。市场普遍预期在1.2-1.5亿,最终实现为1.79 亿元,超越市场预期。从营收看,公司实现3.55亿元,我们预计80%或以上来自数通产品,数通环比增长超过70%。从盈利能力看,公司毛利率达到77.81%,环比提升14pct;净利率达到50.51%,我们预计规模效应下,光芯片扣除固定折旧等成本后,盈利能力显现较为明显。

🔥【财通商社】行动教育:一季报大超预期,归母利润+38%,扣非归母+61.55%,收款同比大增112%,短期看120e,中期看200e! [太阳]26Q1,公司收入1.73亿元/yoy+32.7%,归母净利润0.39亿元/yoy+38.26%,扣非归母净利润+0.37亿元/yoy+61.55%,收款2.23亿元/yoy+112%,vs预期30%/30%/50%, 三大指标全面超预期!在一季度排课数量和去年持平的情况下,收入和利润显著增长,充分印证下游企业客户上课意愿的景气度,报到率显著提升。 🔥公司业绩连续三个季度超预期,从去年三季度开始拐点确立,四季…

📰 📌 三星电机有限公司(SEM)正推动多层陶瓷电容器(MLCC)涨价。 📌 MLCC 是用于智能手机、人工智能(AI)服务器和汽车的关键电子元件。

📌 联发科负责的 TPU 已完成重新设计,据称其获得的 CoWoS 分配量高达 16 万片晶圆。这将转化为约 320 万颗芯片的产能。 📌 重申我们 3 月 25 日报告中的核心观点: v8x(即 8t)的早期重新设计问题已迅速解决,风险生产现已定于 5 月启动。

📌 闪迪公司(SNDK.O)目标价从 690.00 美元上调至 1100.00 美元 📊 市场已消化 NAND 闪存的短期强势表现,当前市场焦点转向行情的持续性;我们预计,只要 AI 领域的投资维持在高位,NAND 价格就将持续保持强劲。 📈 这并非基于单季度交易的观点,我们维持超配评级并上调目标价。

🌐 在 AI 热潮中,台湾领先的代工厂台积电因其专注推进亚纳米级代工工艺路线图而备受关注。 📅 台积电计划明年进入 1 纳米节点,此后每年逐步推出更先进的衍生节点。 ⚖️ 相比之下,三星电子正专注于优化其 2 纳米工艺,而非激进地推进更先进节点,这是一种相对谨慎的尖端工艺开发策略。

【国盛家电】英华特25年&26Q1业绩点评 [红包]事件:公司发布2025年年报和2026年一季报。公司2025年实现营业总收入5.68亿元,同比-4.75%;实现归母净利润0.36亿元,同比-51.08%。其中,2025Q4单季营业总收入为1.63亿元,同比-1.36%;归母净利润为0.16亿元,同比-16.80%。2026Q1实现营业收入1.17亿元,同比增长22.43%;实现归母净利润-0.01亿元,同比增长38.71%。 [太阳]2025年商空及车用涡旋增长稳健。

石大胜华收回六氟磷酸锂全部股权,业绩从15亿上修至20-25亿 背景: 新能源科技(东营)是公司孙公司,公司持股51%,韩国电解液厂Enchem持股49%,该孙公司是公司10万吨液体六氟磷酸锂(折固3.3万吨)的主体公司

【华创计算机】中控技术工业AIRaaS龙头 一、激励目标锚定底线。2026年初,公司提出限制性股票激励计划明确三年考核指标:2026-2028年年营收目标105/145/200亿元、工业AI收入10/25/50亿元,三年AI收入CAGR超100%,目标即底线 二、2026Q1AI收入强兑现。2026Q1首次单独披露工业AI收入1.84亿元,占全年AI目标的18.4%。贵州磷化220亿瓮福江山项目、中天合创61亿绿氢耦合项目等标杆落地,AI从概念验证进入规模化放量通道

【长江电子】澜起科技第十一call: 一季度业绩再创历史新高、持续推荐 一季度业绩再创历史新高 2026Q1,公司实现营收14.61亿元、同比+19.51%、环比+4.44%,毛利率为69.79%、同比+9.34pct、环比+5.33pct,实现归母净利润8.47亿元、同比+61.30%、环比+40.46%;AI产业趋势下,受益于DDR5渗透率提高且子代持续迭代,公司DDR5 RCD芯片出货量显著增加,第三、第四子代RCD芯片的出货占比进一步提升,叠加互连类芯片新产品MRCD/MDB、PCIe Retimer、CKD及CXLMXC芯片收入显著攀升,公司…

协创数据:Q1业绩达预告中值、全年业绩高增确定性强 【国海计算机】 ✔ 2026Q1业绩环比高增、前期布局集群陆续进入计费阶段 2026年Q1,公司实现营业收入60.85亿元,同比增长192.90%;实现归母净利润7.50亿元,同比+343.45%。本期业绩增长核心引擎为智能算力产品及服务业务,随着前期布局的多个算力集群及服务项目陆续完成交付、顺利通过验收并进入计费阶段,该板块的创收能力得到集中释放,收入规模实现大幅度增长。

【招商电新】天赐材料2026年Q1业绩点评 1、2026Q1业绩超预期 2026年Q1公司实现营收、归母、扣非净利润分别66.7亿元、16.5、15.6亿元,分别同比增长91.3%、增长1005.8%、增长1062.2%。公司Q1业绩实现10倍增长,大超预期。

🐮🐮🐮【神马电力】Q1点评:业绩超预期,北美电网深度受益标的-20260427 🐮 一季度业绩强劲、超市场预期、关注电力设备出海纯度最高标的、后续有望持续受益美国特高压! 2026年Q1实现营业收入 3.81亿元,同比+33.55%;实现归母净利润 0.98亿元,同比+44.07%;扣非归母净利润 0.95亿元,同比+43.57%。 此前市场预期20-30%增速、一季度汇兑损失大概500万左右、加回后Q1利润超亿元。

【恒立液压】26Q1业绩速评:收入高增、毛利稳定,汇兑损失边际影响3.6e税前利润(ZX机械) 总结: 公司26Q1收入32.1亿,同比+32.5%;综合毛利率38.6%,同比-0.8pp;归母净利润6.5亿,同比+5.6%;汇兑损失-2亿元,前值收益+1.6亿元,同比减少税前利润3.6亿元。 ——————————————

🧧【大金重工】Q1经营性业绩同比+159%,单吨净利持续超强兑现! 🔥Q1业绩和毛利率超预期 此前公司Q1业绩预期3.5e,实际4.4e,25Q1业绩2.3e含汇兑贡献0.5e,26Q1汇兑基本无影响,因此经营业绩同比+159%!

【赛腾股份一季报点评:超预期验证转型,半导体增量兑现】 赛腾股份26Q1业绩出炉:营收7.75亿(+6.11%),归母净利9106万(+33.21%),扣非净利8899万(+46.57%)。扣非增速跑赢归母——利润含金量极高,不靠补贴,纯经营。 超预期核心在哪里 机构一致预期26年全年净利6.26亿,季均隐含1.57亿,Q1历史占比约10%-13%,对应隐含Q1预期区间6200万-8100万。 实际落地9106万、超机构Q1隐含预期上沿约12%-47%、超预期幅度显著。更关键的是——26Q1同比增速33%,已高于机构预测全年+24%的增长中枢,全年预测…

【zx汽车】均胜电子——业绩略超市场预期,全面发力全球市场 4月27日,公司发布公告,2026Q1公司实现营收138.15亿元(同比-5.2%),主要系因子公司香山股份处置衡器业务,相关收入不再纳入合并范围。2026Q1公司实现归母净利润4.02亿元(同比+18.1%),实现扣非归母净利润3.62亿元(同比+13.2%),业绩略超市场预期,主要系因公司近年来持续推进降本增效,盈利持续释放。此外,公司持续推进营运资金管控,2026Q1经营活动产生的现金流量净额为 9.1 亿元,同比增长约 5.5%。 主业在手订单充沛,全面发力全球市场。公司持续推进新产品…

易点天下2026年一季报点评【中信证券传媒组】 【建议投资者关注剔除汇兑损益和股份支付后的核心利润表现】 营收稳步增长,现金流明显改善。公司2026Q1实现营业收入10.42亿元,同比+12.13%;归母净利润为-0.64亿元(上年同期为0.56亿元),扣非归母净利润为0.16亿元,同比-73.41%。现金流方面,2026Q1经营活动产生的现金流量净额为0.53亿元,同比增长278.13%(上年同期为-0.30亿元),经营资金回流能力明显增强。

📌 📏:📊天风证券新能源行业分析指出,三井化学垄断该领域九成市场份额,该品类有望成为覆铜板上游领域,三大核心逻辑叠加的最强细分品类。 💼:📈结合 2027 年产能规划,企业预计拥有 60 万平米产能,单位面积净利润可达 50 元,对应净利润 3 亿元,叠加的产业突破溢价,估值可达 150 亿元;叠加原有核心业务市值支撑,整体市值具备增长空间。

☀️2026 年一季度,企业实现营业收入 102.85 亿元,同比下降 1.54%;实现归母净利润 18 亿元,同比上升 5.23%;实现扣非归母净利润 17.06 亿元,同比上升 6.42%,。 ☀️结合行业现状与企业经营分析,青岛啤酒 26 年一季度依托产品结构升级推动吨价稳步提升,线上产品销量持续保持高速增长,,有效拉动整体盈利水平提升。 ☀️企业高端化发展战略与成本优化逻辑持续落地,后续可重点关注啤酒旺季市场表现以及餐饮行业渠道复苏进度,当前青岛啤酒港股,具备较高的分红价值。

南微医学发布2025年报及2026年一季报,一季报收入超过我们此前外发报告预期,利润受汇兑影响同比下滑 2025年公司实现收入31.84亿元(+15.55%);归母净利润5.7亿元(+3.09%);扣非归母净利润5.52亿元(+1.44%)。 2026年Q1实现营收8.54亿元(+22.11%);归母净利润1.46亿元(-8.99%);扣非后归母净利润1.43亿元(-11.18%)。外币项目折算产生汇兑损失 4414.62万元,对一季度利润形成短期负面影响。剔除汇兑损失影响,本季度归母净利润为1.8 亿元,比上年同期增长 27.25%。

💅上海家化:一季度实现开门红,核心品牌增长亮眼,趋势拐点向上! 📈 业绩表现: 26Q1实现收入18.0e/+5.4%,归母净利2.2e/+2.3%,扣非净利2.7e/+38.2%。产品结构优化+渠道提效带动毛利率同增2.4pct至65.9%,品宣加码致销售费率同增1.6pct至42.0%,管理费率受益规模效应同减0.5pct至7.4%,归母净利率微降0.3pct至12.4%。 📝 分产品

【申万轻工】英科再生发布2025年报及2026年一季报,26Q1表现超预期 2025年实现收入35.46亿元,同比增长21.3%,归母净利2.86亿元,同比下滑7.0%,扣非净利润1.95亿元,同比下滑27.6% 2025Q4单季收入9.63亿元,同比增长39.1%,归母净利0.59亿元,同比下滑47.3%,扣非净利润0.41亿元,同比下滑50.4%

迈普医学发布2025年报及2026年一季报,一季报低于我们此前外发报告预期 2025年公司实现收入3.69亿元(+32.46%);归母净利润1.13亿元(+43.47%);扣非归母净利润1.05亿元(+54.8%)。 2026年Q1实现营收0.78亿元(+6.32%);归母净利润0.21亿元(-14.27%);扣非后归母净利润0.2亿元(-14.83%)。

【华安食饮】海天味业26Q1:业绩符合预期 ✔26Q1:营收90.29亿元(+8.57%),归母24.44亿元(+10.97%),扣非23.47亿元(+9.34%) 业绩符合预期。 ➤核心品类稳健增长,其他品类加速增长

【中信医药】凯莱英2026Q1公告信息整理 公司2026Q1实现营业收入18.02亿元,同比增长16.91%,恒定汇率下同比增长19.54%。利润端,公司2026Q1实现归母净利润3.04亿元,同比下降6.82%;主要是由于人民币升值造成的汇兑损失较高,而去年同期为汇兑收益;经调整归属于上市公司股东的净利润4.23亿元,同比增长27.91%。 盈利能力:2026年第一季度整体毛利率43.02%,恒定汇率下毛利率44.27%,其中小分子业务毛利率46.81%,同比提升1.64个百分点,恒定汇率下毛利率48.26%,同比提升3.09个百分点;新兴业务毛利率…

【申万轻工】中顺洁柔:26Q1净利率已修复至4.7%,一揽子资本动作彰显增长信心 26Q1收入21.98亿元,同比+6.29%,归母净利润1.03亿元,同比+53.76% 25年收入87.80亿元,同比+7.72%,归母净利润3.19亿元,同比+312.80%

百亿担保,加码算力租赁! 烟花已有收入 25年年报首次新增收入项“智云计算”,金额2.48亿元(同比+2982%),毛利率18%。在建工程中新增“网络工程项目”0.65亿元(去年同期为0),组网配套的光模块等投资加大明显。

图片预览:

420

图片预览:

420

金宏气体的董事长 金向华

图片预览:

420

谷歌TPU架构正从以计算为中心转向以协调为中心,CPU、互连和网络成为决定系统性能的关键。联发科将受益于TPU的COT商业模式,GUC受益于Axion CPU的崛起,信骅(BMC)则受益于系统复杂度提升带来的BMC需求扩张。花旗看好三家公司前景,均给予买入评级,并上调目标价。 花旗银行(Citi)于2026年4月26日发布了一份关于台湾半导体行业的深度研究报告。报告的核心观点是:。在这个新架构下,单纯的算力(FLOPs)不再是决定AI基础设施性能的唯一瓶颈,CPU、互连(Interconnect)和网络(Networking)的重要性被前所未有地提升。…

招金矿业1Q26净利润同比增长80%至11.89亿元,主要受益于金价同比上涨62%。但环比下降20%,原因是矿山事故导致自产金销量下降及成本上升。预计随着3月中旬矿场复产,2Q26自产金库存将消化,单位生产成本环比下降。维持买入评级,目标价37.5港元(基于DCF估值),潜在回报率28.1%。 招金矿业(1818.HK)2026年第一季度净利润同比增长80%,主要得益于金价大幅上涨(上海黄金均价同比+62%)。但由于一季度矿山事故导致自产金产量和销量下降,环比净利润下滑20%。随着3月中旬矿场恢复生产,预计二季度自产金库存将释放,单位生产成本有望降低。…

金域医学预计2026年净利润转正,1Q26经常性利润已转正,但复苏速度取决于政策进展(临床检验收费统一)。公司已开发80+AI代理,AI辅助检测渗透率提升至25%,有望推动利润率上行。所有新冠应收账款已在2025年底核销,卸下历史包袱。摩根士丹利维持“低配”评级,目标价25元,当前股价28.28元,下行约12%。 摩根士丹利发布了对金域医学(603882.SS)的最新研究报告,认为公司最坏的时期已经过去,但复苏的步伐将取决于政策演变和AI技术的应用成效。2026年一季度经常性利润已转正(+5200万元),公司预计全年净利润将恢复正值。然而,即将实施的临…

报告认为,英伟达GPU主导AI算力的叙事正在被改写。英特尔和ARM均强调,CPU在AI推理和Agentic AI工作负载中正进入新的结构性增长周期。这一趋势对戴尔(DELL)、慧与(HPE)等IT硬件供应商以及安诺电子(ANET)、思科(CSCO)等网络公司构成直接利好。报告上调了戴尔的看涨情景,认为其受益于Tier 2云客户对CPU和AI算力的双重需求,有望实现持续的高增长和高估值。 这份来自摩根大通的报告提出了一个与当前市场主流认知相左但至关重要的观点: 长久以来,市场普遍认为AI的爆发式增长主要由GPU(图形处理器)驱动,CPU的重要性相对下降。…

本报告构建了硬件与网络行业的全面模型,覆盖服务器、存储、交换机、路由器等产品。核心观点是AI基础设施投资将驱动服务器(2025-2030 CAGR 30%)、数据中心以太网交换机(CAGR 29%)、数据中心互连(CAGR 20%)等市场强劲增长。此外,报告详细分析了各细分市场的竞争格局变化,如Nvidia在AI服务器市场领先、Arista在以太网交换机市场超越Cisco等。 摩根士丹利(J.P. Morgan)于2026年4月27日发布了硬件与网络行业深度报告,通过自建行业模型分析了从2025年至2030年各产品市场的增长前景。报告的核心判断是:,尤…

3月中国零售数据因补贴退出和新能源车购买税减免减少而放缓,但服务业消费表现更优。一线城市二手房价格环比回升,交易量复苏,显示市场初步企稳。新能源车出口需求受高油价提振,同比翻倍。电力消费放缓,但AI数据中心和充电桩服务增长强劲。A股和港股成交量保持高位。 巴克莱(Barclays)在4月24日发布的这份中国科技行业月报中指出,2026年3月中国经济数据显示出喜忧参半的格局:零售消费受高基数和政策退出影响有所降温,但房地产市场在部分核心城市出现初步稳定信号,新能源汽车出口和科技驱动的服务业消费保持强劲。报告整体认为,市场正处于政策刺激效应减弱与内生复苏力…

UBS对多家半导体公司进行财报预览,普遍上调目标价。看好AMD受益于Intel弱势实现数据中心CPU高速增长;上调GFS目标价,看好数据中心和IoT业务;认为ON估值吸引人,但库存数据令人担忧;维持SWKS、QRVO的合并逻辑,但认为短期催化剂有限;维持SITM、ALGM的买入评级,看好工业周期复苏;对于MCHP和INDI,认为前者在周期复苏中价值被低估,后者则缺乏短期催化剂。 核心观点 本研究报告来自UBS,主要对多家美国半导体公司(ON、GFS、AMD、SWKS、QRVO、ALAB、SITM、ALGM、MCHP、INDI)即将发布的财报进行预览,并…

上调2026年数据中心资本支出增长预期至63%,2027年初步展望增长40%;AI基础设施需求强劲,定制ASIC份额扩大,推荐NVDA、AVGO、MRVL等半导体AI价值链个股。 摩根大通在2026年4月27日发布的半导体行业研报中,大幅上调了2026年数据中心资本支出(Capex)增速预期至63%(原为52%),并首次给出2027年增速40%的初步展望。报告认为AI基础设施投资周期仍处于早期阶段,推理需求、推理智能体工作负载以及云服务商的容量约束将持续推动半导体AI价值链增长。重点推荐标的包括英伟达(NVDA)、博通(AVGO)、迈威尔科技(MRVL…

AI正从生成式进入代理式阶段,CPU成为多步骤工作流的关键控制层,预计到2030年新增CPU TAM达325-600亿美元。AI采用加速,25%的标普500公司在2026年一季度量化了AI效益(同比升12pct)。AI基础设施融资渠道拓宽,IG和HY市场均大幅放量,证券化信贷市场预计2028年达1800亿美元。GPU融资结构创新,短期限、分期偿还方式兴起。 本报告由摩根士丹利多位分析师联合撰写,系统梳理了AI生态系统的最新动态,重点聚焦三大方向:代理式AI(Agentic AI)的技术架构与投资机会、企业AI采用的量化进展,以及AI基础设施融资渠道的深…

UBS认为当前半导体板块的强劲上涨是由盈利增长支撑的,而非估值泡沫,相对历史PEG水平仍有吸引力。AI技术的重点正从模型规模转向推理效率,这将为存储、CPU及模拟芯片带来新的机遇。模拟芯片的周期性复苏正在展开,而微控制器(MCU)领域可能成为下一个大幅超预期的领域。台积电延迟采用High NA EUV光刻机,将为沉积和刻蚀设备供应商(AMAT/LRCX)创造结构性利好。 这份来自UBS的研报,系统性地阐述了对当前半导体行业的积极看法,并指出了未来的关键增长驱动力。核心观点可以总结为三点: :尽管SOX指数(费城半导体指数)在4月份大幅上涨40%,但UB…

美团2025年第一季度到店业务GTV增速符合预期,抖音增速更快但补贴力度有所下降。两者差异化竞争:抖音侧重头部KA与新垂直领域,美团依托强消费心智与高效平台服务中小企业。预计美团运营利润率已触底,当前估值11倍正常化PE,长期价值可期。 UBS通过对本地生活服务代理商及字节跳动本地服务经理的渠道调研,对美团(3690.HK)到店业务竞争格局进行了更新。核心发现包括:1)2025年Q1美团到店GTV同比增长约中单位数,符合市场预期;抖音GTV同比增长50-55%但补贴有所缩减;2)美团与抖音的竞争路径呈现差异化——抖音向新垂直领域(如汽车、家居)拓展并侧…

对AMD持中性评级,建议在2026年下半年MI450发布前采取观望态度;SOTP估值显示每股价值约218美元(含净现金);主要风险来自与英伟达/英特尔的竞争、PC端市场波动、客户集中度(索尼/微软约占15%营收)以及估值回调压力。 本报告对三重不确定性,当前股价已略高于历史估值区间,上行空间有限。 :市场焦点集中在2026年下半年发布的MI450数据中心GPU,这将是AMD在AI加速器领域挑战英伟达的关键产品。但报告指出,从设计到量产存在执行风险,且英伟达同期可能推出更强竞品。

消费者可选板块连续第四天表现不及市场,相对差距达350个基点,主要集中在零售领域。 对冲基金净卖出消费者可选股票已连续第七周,且速度创十周最快,主要是多头卖出。 本周财报预期分化:酒店板块强劲,餐厅、住房零售和邮轮板块表现不一或偏弱。

上周医疗保健板块出现显著轮动,管理式医疗和医疗科技表现较好,而工具/CRO和医院板块表现较差。周五市场复杂,HCA和LLY因财报和处方数据下跌,部分股票出现反转。 本周开市生物制药成为焦点,ORKA、MANE、NTLA、OGN/SUN等因临床数据和并购消息受关注。高盛发布多项研究报告及ASCO中国数据预览。 主要事件:Organon被太阳制药以117.5亿美元全现金收购;ORKA牛皮癣二期数据积极;Intellia遗传性血管性水肿三期成功;礼来收购Ajax;Ligand收购XOMA Royalty等。

本周是TMT行业财报最繁忙的一周,44%的标普500市值公司公布业绩,科技巨头谷歌、微软、亚马逊、Meta集中在周三盘后,苹果周四公布。 半导体板块表现极度强劲,SOX指数连续18个交易日上涨,月度涨幅约47%,但技术指标显示过热,偏离200日均线达50%。 宏观层面关注伊朗谈判进展、主要央行利率决议(FOMC、BOJ、BOE、ECB)及PCE数据,同时对冲基金大幅去杠杆,信息技术板块净卖出创近五年第三大。

图片预览:

420 420

- 作者:思想者

- 时间:2026-04-27 20:10

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 7,文档 1

- 音频文件:【东吴商社|晚五荟】西锐-稀缺出海标的调研反馈 260427.mp3

东方电气(600875.SH 1072.HK)2025年年度业绩说明会 260427.mp3

东吴电新 _ 蔚蓝锂芯2026年一季度业绩说明会 260427.mp3

方正富邦基金 自由现金流或迎配置窗口 260427.mp3

固链强基 聚势致远——厦门钨业、厦钨新能、金龙稀土联合2025年度暨2026年第一季度业绩说明会 260427.mp3

#打新情报局——春光集团(301531) 260427.mp3

【策略论市】浙商王大霁:红利风格宏观择时与内部轮动策略 260427.mp3

研报

【东吴商社|晚五荟】西锐-稀缺出海标的调研反馈.docx

- 作者:思想者

- 时间:2026-04-27 20:09

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:国货航[001391.SZ]2025年度业绩说明会 260427.mp3

国联基金 煤炭板块机会来了吗? 260427.mp3

国新新能源 _ 光伏、风电周观点汇报 260427.mp3

海量数据[603138.SH]2025年年度暨2026年第一季度业绩暨现金分红说明会 260427.mp3

华安基金 洞见产业变迁,前瞻时代投资主线 260427.mp3

华安基金【黄金E点通】美联储决议在即,黄金何时迎来曙光? 260427.mp3

华安轻工 《从1.0迈向2.0时代,迈入精细化运营期——家居行业深度报告》 260427.mp3

光大证券 多重因素提振科技股,硬科技成焦点 260427.mp3

国产算力带动半导体 260427.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-04-27 20:09

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:联博基金 地缘变数如何重塑宏观环境? 260427.mp3

南华期货 沃什听证会释放出何种信号? 260427.mp3

鹏华基金 英宇说科技 260427.mp3

平安证券 - TMT周周谈(存储、大模型、算力) 260427.mp3

华大基因(300676)2025年年度业绩交流会 260427.mp3

华源北交所 全景洞察财报系列:路斯股份 - 内外销双轮驱动,国内双品牌战略精准覆盖细分市场 260427.mp3

徽商复盘分析 - 从技术分析全面解读期货行情 260427.mp3

建信基金 拆解一季报投资机遇 260427.mp3

金信基金 五一假期前,怎么投? 260427.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-04-27 20:08

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:湘财每周一谈(荣昌生物、前沿生物) 260427.mp3

信音电子(301329)2025年度网上业绩说明会 260427.mp3

兴期策略谈:贵金属的忧与喜? 260427.mp3

易方达基金 热点有约-创业板走强的核心逻辑是什么? 260427.mp3

银华基金 指点迷津第212期 :掘金有色金属,解锁板块投资新机遇 260427.mp3

长城基金 4月市场拆解:货币宽松 股债双强 260427.mp3

千里科技[601777.SH]2025年年度业绩说明会 260427.mp3

上海银行[601229.SH]2025年度暨2026第一季度业绩说明会 260427.mp3

实时债市解盘260427 - 开源证券陈曦 260427.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-04-27 20:08

- 星球链接:打开网页

- 主题笔记:打开完整笔记

[红包]【凯莱英】一季度业绩简评:汇兑造成一定压力,收入和经调利润增长超预期 [太阳]凯莱英2026年第一季度营业收入18.02亿元(同比+16.9%,恒定汇率下+19.5%);归母净利润3.04亿元(同比-6.8%);扣非净利润2.72亿元(同比-10.9%)。整体毛利率43.02%(恒定汇率下44.27%),同比提升约2个百分点。2026 年第一季度归母净利润下滑主要是由于人民币升值造成的汇兑损失较高,而去年同期为汇兑收益;经调整归属于上市公司股东的净利润 4.23 亿元,同比增长 27.91%。 [太阳] 分业务板块:

- 作者:思想者

- 时间:2026-04-27 20:07

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:中集安瑞科(3899.HK)2026年第一季度数据线上说明会 260427.mp3

中集车辆(301039)2026年一季度业绩电话会议 260427.mp3

中金公司 - 大宗半小时——高油价下,农产品定价如何解构? 260427.mp3

中科创达(300496)2026年一季报业绩说明会 260427.mp3

中泰北交所&先进产业研究 _ “掘金北交所”系列电话会议 - 雷神科技2025年年报及2026年一季报交流会 260427.mp3

中信保诚 新高科技还能买吗 260427.mp3

资深投顾说:科创50强势大涨,发生了什么? 260427.mp3

值得买(300785)2025年年报暨2026年一季报投资者交流会 260427.mp3

中庚基金 如何挖掘中小盘投资机遇? 260427.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-04-27 20:06

- 星球链接:打开网页

- 主题笔记:打开完整笔记

景旺电子:1.6T光模块新进弹性厂商,值得重视它的锐度! 目前光模块上游物料供给紧张已是不争的事实,PCB环节亦是如此,这受制于产能扩张周期长、良率爬坡慢、原料供给紧张等多个因素。从800G到1.6T,PCB从5阶HDI升级为6阶SLP,需要采用大量mSAP产线工艺,这也造成SLP报价逐季上调,Q1涨价了20%,Q2-Q3预计随着1.6T持续上量还会继续上涨。据测算,1.6T光模块PCB的26/27年市场规模80e/200-250e,且后续涨价趋势下亦有上修空间。在此,我注重强调目前1.6T光模块的SLP价格在35美金左右,净利率相当高,明年会是一个百…

梅森投研 半导体炒的应该也是deepseek; 有deepseek,才有国产的gpu,才有国产的存储、cpu、配套芯片,才需要扩产; 所以deepseek的影响“泛化”了;

商业航天预期又提前了,长征10号乙提前到5月初发射

【瑞银:基本面改善叠加估值优势 中国股市仍有进一步上涨空间】 瑞银中国股票策略研究主管王宗豪4月27日发布中国股票策略,认为基本面改善和中国受能源冲击的影响相对较小,使得中国市场表现短期内或优于其他地区。王宗豪称,估值和资金流入为中国股市提供了进一步上涨空间。随着美国及部分亚洲市场近期上涨,MSCI中国指数估值再次显得有吸引力。未来两个月,瑞银预计A股和H股都有潜在上涨空间,但原因不同。A股可能更多受益于稳健的工业企业利润增长,而H股(尤其是恒生科技指数)则可能受外卖价格竞争减弱以及DeepSeek推出新的AI模型等因素催化。鉴于中东冲突导致全球能源和…

今天上午,高位的cpo震荡调整,低位的半导体/pcb/铜箔补涨,补涨强度很一般,基本都是宽幅补涨。 下午,市场变化不大,基本上都是围绕上午的节奏轮动。 目前市场主要以随机轮动为主,板块联动性很弱,资金以高低切换为主,但是切换的低位方向同样不聚焦。

【华西纺服】报喜鸟跟踪260427 之前Q1前瞻超预期标的中我们放了报喜鸟,但实际扣非+5%比我们预期弱了一些因为毛利率下降,收入符合预期+10%、拐点信号明确,来自哈吉斯+乐飞叶低双贡献,归母超预期则因为政府补助集中在Q1,去年集中在Q2,后续还剩1000-2000万,即符合近年来0.7-1亿的趋势。 当年的逻辑在于哈吉斯品牌力提升后快速开店+多品牌能力复制,这两年主要是关店调整多了导致店数低于预期,店效仍在提升:哈吉斯25年净开店8家不多主要由于关店多、新开仍为60家,总数486家,当年400家出头,而今年则终于体现出了24、25年都没体现出来的次…

坚定看好!【东吴电新】钠电池:资源海量,成本可控,储能发展的必然选择,重点推荐! 原材料资源自主可控、国家战略层面核心选择、储能很可能大规模替代铁锂。钠电池除能量密度低于锂电池,其他性能基本无短板,原材料不使用碳酸锂和铜,具备较强的成本优势,此外在大规模放量时,不受到资源价格波动影响,成为国家战略层面选择,比亚迪宣传钠电池是储能必须甚至唯一的选择,宁德时代预计未来替代30-40%的锂电市场,26年行业出货量10-20GWh,27-28年具备经济性优势,30年规模有望达500-1000GWh。 市场预期经济性是关键、但核心重点在于价格稳定性、是国家战略层…

先知研报 江丰电子跟踪更新:当前仍然低估,看点不止涨价,重视冉冉升起的半导体零部件+靶材龙头[bangbang] 1、靶材 1)靶材是半导体制造端迭代的 关键通胀品类,在成熟逻辑[arrow_right]先进逻辑、DDR[arrow_right]DRAM[arrow_right]HBM、2D NAND[arrow_right]3D NAND迭代过程中用量均有成倍数增长,当前正处于量价齐升通道中。同时,公司在头部fab厂存储厂均为70%以上市占率,且fab厂出于供应链安全考虑,未来江丰的份额将进一步扩大。因此大陆fab厂方面, 本身就很快的扩产节奏+公司…

【国金计算机/科技】奥尼电子:推理需求爆发,公司联手英伟达 All in 推理算力 战略聚焦AI推理算力_1Q2026业绩大幅提升 ——战略聚焦AI推理算力。2025年,公司营收9.46亿元,同比增长70.52%,创历史新高。其中,高性能计算设备,比如AI推理算力服务器、桌面级AI工作站等,占总营收30.79%。

【中国信通院正式启动DeepSeek V4国产化适配测试工作】 当前,以大模型为代表的人工智能已成为引领科技变革与产业升级的核心力量,国产大模型迭代速度持续加快,对人工智能软硬件协同创新的要求日益增强。日前,DeepSeek全新一代模型DeepSeek V4正式发布并同步开源。发布当日,多家国产硬件厂商开展“0day适配”,国产AI软硬件进入“同频迭代、无缝衔接”的新阶段,也进一步凸显了软硬件协同优化的重要性。为推动DeepSeek V4与国产软硬件的深度适配,加速技术协同优化及产业应用落地,中国信息通信研究院(简称“中国信通院”)联合人工智能软硬件协…

近期海外半导体设备变化梳理,继续看好全球半导体设备资产 1、台积电上修capex(530至560) 2、海力士上修capex,表示26年capex将显著高于2025年

🔥【国金机械−前沿制造】高度重视联讯仪器的投资机会!千亿是开始!全产业链测试龙头(晶圆-光芯片-光模块) [礼物] 光模块设备行业层面2年10倍增长:[玫瑰]我们测算光模块设备行业预计25-28年50/325/486/683e,且没有考虑CPO、OCS等技术路线变化。 [礼物] 测试环节增速超过行业增速:800G→1.6T→3.2T,测试环节价值量从20%→30%→35%,测试环节空间84/149/245e。

看好钠电产业化趋势加速 对全文的详细总结 本文是一份券商(中金公司)关于钠离子电池(钠电)行业的电话会议纪要,核心观点是强烈看好钠电产业化趋势加速,并认为其投资机会优于固态电池。主要内容可分为三大板块:

图片预览:

420

江丰电子跟踪更新:当前仍然低估,看点不止涨价,重视冉冉升起的半导体零部件+靶材龙头 1、靶材 1)靶材是半导体制造端迭代的 关键通胀品类,在成熟逻辑[arrow_right]先进逻辑、DDR[arrow_right]DRAM[arrow_right]HBM、2D NAND[arrow_right]3D NAND迭代过程中用量均有成倍数增长,当前正处于量价齐升通道中。同时,公司在头部fab厂存储厂均为70%以上市占率,且fab厂出于供应链安全考虑,未来江丰的份额将进一步扩大。因此大陆fab厂方面, 本身就很快的扩产节奏+公司顶尖的供应格局+全方位用量通胀…

图片预览:

420

周一舆情热度: ①芯片产业链-三星、海力士称光刻胶等产品原材料的采购环节已出现中断;氮气、靶材、掩模版等上游材料价格持续走高。(华兴源创、海光信息、帝奥微、禾盛新材、科翔股份、欧莱新材、宏昌电子、万通发展、格林达等) ②机器人-国家电网印发《》,计划今年采购具身智能设备约8500台,总投资约68亿元。(春光科技、科翔股份、科森科技、德邦科技、晋拓股份、红豆股份、七匹狼、力鼎光电等)

【继续强推半导体设备!】 红包各位领导好,今日设备板块大涨!再次重申半导体设备板块的重点推荐思路: 🚀后续催化:1)扩产订单:近期两存的订单在陆续落地,框架订单持续超预期;先进逻辑预计Q3加速下单,未来先进客户订单会持续超预期。2)IPO进展:两存的IPO在持续推进,等待合适时机落地,继续对板块情绪带来强催化。3)海外扩产:三星、海力士等有望推动新一轮存储扩产落地,带动国内市场情绪提升。

全员 token-maxxing,一场没人敢停的军备竞赛

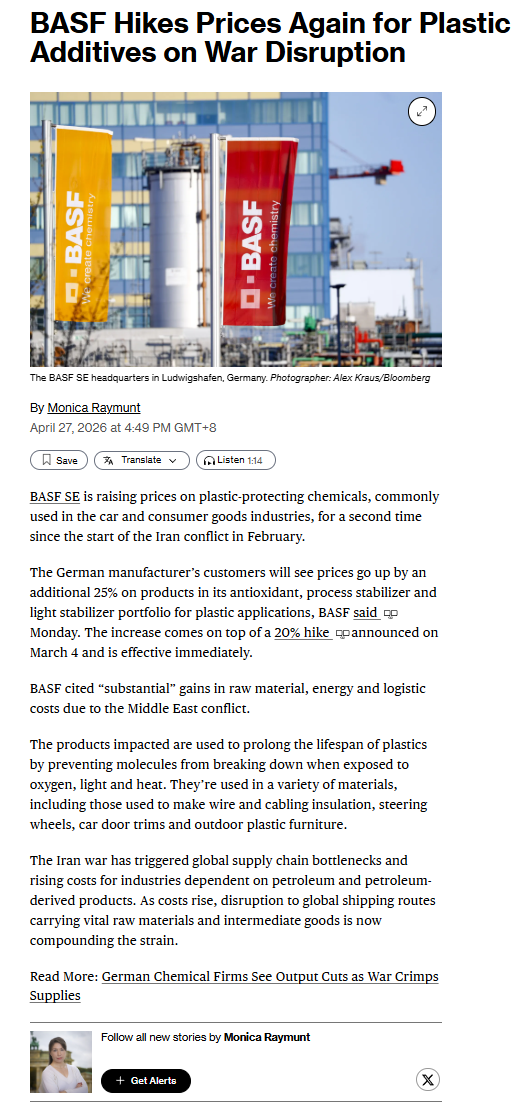

【巴斯夫上调塑料用抗氧剂及光稳定剂价格 最高涨幅达25%】 化工巨头巴斯夫宣布将其全球组合中用于塑料应用的抗氧化剂、加工稳定剂和光稳定剂产品价格进一步上调,最高涨幅达25%。巴斯夫表示,此次价格调整是由于中东军事冲突导致原材料价格、能源和物流成本大幅上涨。

20260427更新数据中信icon 中证500加空30,净空8859 沪深300减空,93净空9987

问: 洪老师,这两天综合了一些消息,帮忙判断一下碳酸锂后市的走势,第一,财联社4月24日讯(编辑 赵昊)周五(4月24日),澳大利亚矿业公司IGO Limited股价暴跌17.92%,因公司大幅下调了其旗下全球最大硬岩锂矿格林布什(Greenbushes)的产量预期。 这条消息对碳酸锂价格有显著影响,并且是强烈的利好,预计将有力支撑并推动碳酸锂价格上涨。

水晶光电持续推荐:果链光学核心公司,打开AI光学增量市场 1)微棱镜→涂布滤光片→精密光学活动结构件&屏下光学3D识别件,公司在果链asp不断提升。 2)据IDC,26Q1苹果出货量6110万台,yoy+3.3%,逆势增长。未来苹果端侧AI升级有望带动换机,公司作为核心供应商之一有望实现业绩高增。

[太阳]浙商大制造【中际联合】一季报业绩超预期,2026Q1归母净利润同比增加31%,持续重点推荐! 🚀【业绩速览】 26Q1

宁德时代Q2排产超预期,新技术与扩张驱动增长 宁德时代更新:1.JXW或于近期复产,早于市场预期(7-8月),2.2Q排产或超市场预期(此前预期在260GWh左右)。我们继续看好公司的中长逻辑,把握股价调整的买点机会: 超级扩张周期启动,市占率有望进一步突破。在新能源车结构性增长(带电量提升、欧洲新车周期、重卡等)以及储能需求爆发下,我们预计锂电需求未来2~3年仍能维持20-30%增长,同时,能源安全强化锂电中期逻辑。公司今年开始加快产能扩张,近3年年增预计400-500GWh,预计在增量市场中拿主要份额,公司全球市占率有望进一步向上突破。

【4月27日盘后解读】 今日三大指数涨跌不一,创业板指走势较弱,科创50指数高开高走涨超3.5%。创业板指黄白线分化明显,中小盘股走势较强。沪深两市成交额2.59万亿,较上一个交易日缩量524亿。 我们上周提示过“本周是一季报密集披露窗口期,等待季报结束后新逻辑的催化”。接下来,一季报本身的好坏不重要,重要的是在一季报里找到未来几个季度持续基本面上行的方向。简单来说,当一季报成为过去,市场就开始展望二季度及三季度的业绩,一季报的好坏本身也就不再重要。

[玫瑰]科达利发布2026年一季报 [太阳]科达利公告2026Q1营收41.42亿元(同比+37.09%,环比-10.14%),归母净利润4.61亿元(同比+19.06%,环比-20.40%),扣非归母净利润4.49亿元(同比+27.19%,环比-25.63%);公司26Q1归母/扣非净利率分别为11.1%/10.8%,同比-1.7/-0.8pct,环比-1.4/-2.3pct [太阳]2026Q1公司毛利率为21.17%,同比-1.04pcts,环比-3.83pcts,期间费用率为8.93%,同比-0.23pcts,环比-0.23pcts。其中:销售…

图片预览:

420

❗深信服一季报点评:云业务驱动Q2收入有望保持快速增长,AI超融合Q3若放量有望打开长期成长空间【天风计算机团队】 1、 Q1收入超预期增长,亏损大幅 首发公众号:思维纪要社 收窄 公司2026年Q1实现营业收入16.27亿元,同比增长28.91%,增速超预期。归母净利润-0.65亿元,较去年同期的-2.50亿元大幅减亏74.16%;扣非归母净利润-0.81亿元,同比减亏69.11%。收入增长主要为云计算业务实现高速增长驱动( 预计50%+),同时安全业务也有一定增长( 预计高个位数)。在上游涨价背景下,…

图片预览:

420

【长江电新】海博思创低位Call3:锁定宁德钠电,盈利再添保障! 事件:公司与宁德时代签署储能钠电战略合作协议,达成3年60GWh钠离子电池订单合作。 此前我们反复强调,公司基本面强劲,400e市值向下业绩拖底、向上考虑27年出货高增&算电期权,极具性价比,本次锁定宁德钠电,为单位盈利再添保障,继续强烈推荐! 1、 钠电池放量节奏来看,公司规划26年第四季开始在示范项目上应用,27年开始批量推广,目前考虑到锂价上涨,综合考虑循环寿命、低温性能等,钠离子电池储能在内蒙等西北区域已具备应用经济性,未来批量生产有望进一步降本。

图片预览:

420

【申万交运】中远海能1季度业绩速评 公司2026年1季度实现营收73.03亿元,同比+26.92%,环比+7.66%;归母净利润21.73亿元,同比+206.74%,环比+65.40%;公司扣非净利润 20.50亿元,同比+189.42%,环比+138.62%。 2026年1季度单季度分部业绩:VLCC实际TCE较为优异,非VLCC贡献同步增厚。

今日投资舆情热点 1)芯片产业链:三星、海力士称光刻胶等产品原材料的采购环节已出现中断;近期,氦气、靶材、掩模版等上游材料价格持续走高。 2)机器人:国家电网印发《》,计划在今年集中采购各类具身智能设备约8500台,总投资约68亿元。

图片预览:

420

20260427今日段子汇总 1、杰创智能:公司宣布将投入不超过40亿元用于采购IT设备及零部件,并向全资子公司增资1.7亿元,以加速推进“AI+云计算”业务战略布局;25年净利同比扭亏 2、迅游科技:1、游戏加速领域绝对龙头,与腾讯等密切合作,手游加速器可支持鸿蒙系统下的网络优化需求;25年净利润同比增长24.58%;2、公司控股股东为贵州大数据产业集团

恒力重工今日大跌点评 事件: 恒力石化被列入美国OFAC制裁名单,市场担心影响可能波及恒力重工,从而对恒力重工接单造成一定影响。 影响: 首先本次制裁不涉及恒力重工,因此无直接影响。目前恒力重工在手订单履行情况良好,未出现弃单或延期交付问题,同时恒力重工在手订单中无美国船东订单。鉴于目前全球造船厂产能持续紧张,恒力重工是本轮周期唯一有较大产能扩张的造船厂,恒力重工三期产能是全球为数不多还有2028年船位的大型干船坞,因此留给船东选择的余地并不多。造船行业是一个长周期行业,短期因素扰动对公司当下经营并无影响也不改变造船行业长期景气趋势,从长周期维度来看,…

【扬杰科技】关注因欧盟制裁带来的错杀机会! 1.目前欧盟在总营收占比仅3.6%(2.55亿元左右),后续几周公司仍有申辩机会。根据公告,2023年以来,公司已终止涉俄业务,同时,公司持续对产品流向进行严格管控,在与客户签订的购销合同模板中,设置出口管制合规的条款,并要求客户签署最终用户/用途声明。 2.我们仍然看好公司今年表现,利润有望超预期释放到17e+

图片预览:

420

宁德JXW复产即将落地:看好公司产业链一体化下竞争力的加强 建投电新 ️最新信息:JXW批复快速推进,有望在5月复产。 分析:

图片预览:

420 420

[玫瑰]【国泰海通电子】推荐半导体设备核心CIS:长光辰芯 公司是全球工业CIS芯片的龙二,深度受益于半导体量测、gkj等业务的爆发。公司的工业CIS芯片是量测设备的核心,毛利率90%,价值量占比5-10%左右,中国市场约40-50亿,目前客户包括xkl、zkfc等。半导体CIS领域主要竞争对手为日本滨松,但其主要与KLA绑定。公司作为龙二角色,基本吃下国内所有量测设备市场以及部分日韩量测市场,包括EUV掩膜版检测设备龙头lasertec,并逐步和KLA进行导入。 国内量测市场逐步爆发从1-10,工业CIS进入快速放量阶段。中国量测设备市场约400-5…

[红包]【中信互联网】腾讯控股跟踪点评_Hy3 preview发布,看好重建后的持续成长 [咖啡]事件:2026 年 4 月 23 日,腾讯混元Hy3 preview语言模型正式发布并开源,作为混元基础设施重建后的首个模型,其在复杂推理、指令遵循、上下文学习、代码、智能体等能力及推理性能上实现了大幅的提升。 [咖啡]模型核心实现全面升级,底座重建后能力显著提升。Hy3 preview为快慢思考融合的混合专家模型,总参数295B,激活参数21B,最大支持256K上下文长度,兼顾性能与推理效率,适配长文档、多轮对话、复杂任务编排。在能力维度上实现全面突破,…

【东北通信】🔥剑桥科技:26Q1业绩大超预期,三大高增曲线,严重低估的二线光模块龙头,强call 事件: 公司公告2026年Q1业绩,26Q1公司实现营业收入12.86亿元(同比+43.98%),实现归母净利润1.18亿元(同比+276.44%),先前思科影响已快速修复,后续盈利能力增速可期。 [红包]剑桥科技,深度布局高速光模块、DCOM光猫与高端NPO产品,同时绑定思科、诺基亚,Meta为潜在大客户(基本确认),成长确定性与业绩弹性兼备。

图片预览:

420

中控技术:1Q2026AI 收入超预期,数据构筑“工业+AI”最强壁垒 工业垂类大模型大规模推广、千亿下游空间、数据和Know-how壁垒极高、股权激励加持 1-1Q2026 AI收入1.84亿元,超预期增长

图片预览:

420

【中泰交运】快递:盈利增长有望持续超预期,推荐弹性 [玫瑰]投资要点:①在“反内卷”和油价上涨的推动下,3月以来,包括四川、云南、贵州、湖南、山东、江西等多个省份已经涨价,呈蔓延趋势。②《中共中央办公厅 国务院办公厅关于加强新就业群体服务管理的意见》明确,推动快递企业等完善用工管理制度,综合整治“内卷式”竞争,严防损害新就业群体合法权益。③行业进入高质量发展阶段,无人化、智能化赋能全流程降本增效。 [玫瑰]投资建议:“政策引导+成本倒逼”下,“反内卷”有望持续推进,看好快递公司盈利增长,业绩弹性视角推荐申通、韵达、极兔,格局优化视角推荐圆通、中通。

🐯半导体设备板块大涨,继续重视【芯源微】 今年是半导体设备增速提升的一年,也是扩产 更多加公众号:思维纪要社 回暖的起点,目前基本面非常好,我们看好整个板块。 芯源微也是我们持续推荐的alpha标的,主要逻辑在:1)去日化高弹性标的,track基本独家替代日本tel,在存储客户验证中,进展顺利 后续或有事件性验证强催化;2)北方华创收购后的赋能、协同效应即将体现;3)化学清洗高速增长,平台化拓展顺利;4)后道实力同样强,布局全套湿法以及键合设备。

近期光模块PCB板块关注度显著升温,短期驱动来自1.6T演进下工艺路径的明确切换(由HDI转向mSAP/SLP)。 近期博通明确指出光模块PCB产能吃紧,交期从约6周大幅拉长至6个月,部分下游客户通过长协确保供应,进一步验证了高阶光模块PCB产能供不应求的判断。我们认为,在需求扩张与工艺升级(SLP+mSAP)双轮驱动下,行业能见度陡增,往28年看光模块PCB市场空间有望超300亿,具备高端产能储备的厂商将迎来量价齐升的红利期。 重点关注布局光模块PCB的领先厂商:

[红包]【中信互联网】赤子城科技2026年一季度经营数据点评_社交产品增长亮眼,关注短剧和AI进展 [咖啡]2026Q1经营数据概览:2026Q1公司总收入预期约20.3~ 21.3亿元(YoY+约33.0%~39.6%),其中3月约为中东北非地区的斋月,淡季高增彰显极强增长韧性。整体来看,公司社交业务稳健高增、创新业务加速兑现,其中核心社交产品全球化拓区顺利,老产品止跌回升,AI短剧与Aippy商业化落地在即,公司仍处于快速成长通道。 [咖啡]社交业务:旗舰产品全球排名提升,流水表现超预期。26Q1末公司产品下载量达10.2亿,环比增长5.4%;26…

🔋 🏭复合铜箔生产现状(2026 年 3 月) 🛠️产能设备:现有 3 台磁控溅射设备 + 3 条水电镀线,采用行业主流 “磁控溅射 + 水电镀” 两步法

📊 🌍 迎来重要的一周,简评市场: ⚔️ 战争尚未结束,股市却已飞涨。

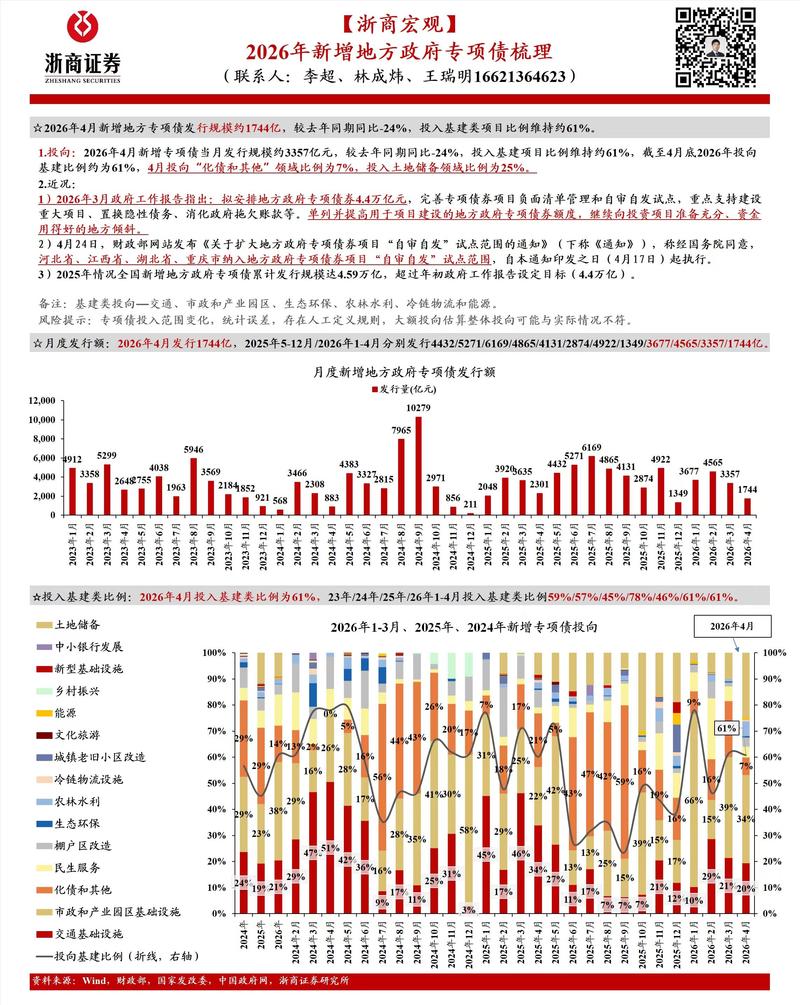

【浙商宏观】2026年新增地方政府专项债情况一张图 ⭐2026年4月新增专项债当月发行规模约1744亿元,较去年同期同比-24%,投入基建项目比例回升至61%,投向“化债和其他”领域比例为7%,投向“土地储备”领域比例为25%,截至4月底2026年投向基建比例约为61%。 ⭐近况:

图片预览:

420

🍁🍁🍁hcdx 崧盛股份:逆变器放量推动公司迎来业绩拐点,AIDC类比下一个欧陆通,股权投资布局商业航天 🍁2026年一季度,公司实现归母净利润0.15亿元,同比增长42,653.27%,环比扭亏;实现扣非归母净利润0.14亿元,同比增长600%,环比同样扭亏。公司迎来业绩反转,核心驱动因素在于逆变器开始放量! 🍁2022-2025年公司培育逆变器业务,2025年公司逆变器收入仅8000万,但投入规模庞大,导致公司整体亏损,2026年户储需求旺盛,公司逆变器业务有望 实现10倍增速,推动公司业绩反转。

图片预览:

420

[红包]各位领导好,今日设备板块大涨!再次重申半导体设备板块的重点推荐思路: 🚀后续催化:1)扩产订单:近期两存的订单在陆续落地,框架订单持续超预期;先进逻辑预计Q3加速下单,未来先进客户订单会持续超预期。2)IPO进展:两存的IPO在持续推进,等待合适时机落地,继续对板块情绪带来强催化。3)海外扩产:三星、海力士等有望推动新一轮存储扩产落地,带动国内市场情绪提升。 1️⃣首推存储相关的设备商,订单确定性最强: 京仪装备,拓荆科技、 中微公司、微导纳米;零部件: 珂玛科技,恒运昌。

图片预览:

420

🍁🍁🍁26年宁德将在换电、乘用车、商用车、储能领域大规模应用钠电池,有望形成“钠锂双星闪耀”新趋势 🍁锂价破12万是钠电产业化"奇点时刻",从"PPT故事"到"订单暴增10倍”。我们上周跟普利特电话会议里公司表示公司目前在手钠电电池订单同比增长10倍,已经到达10gwh。宁德25年钠电出货2gwh,26年预计至少翻5倍以上。 🍁按12万测算,钠电成本与锂电已经非常相近,但是钠离子电池的循环寿命是锂离子电池的1.5倍,考虑到单次存储成本其实可能更低。

【英搏尔】 1、灵巧手预计9月前后推出;腱绳路线,局部使用丝杠,一共23自由度,申请相关专利中。 2、与青岛GH(小米机器人代工)深度合作,积极推进人形机器人关节模组研发及产业化。

图片预览:

420 420 420

【中泰通信】剑桥科技Q1点评:利润超预期,高速光模块今年放量 [庆祝]事件:公司发布Q1业绩,26Q1营收12.87亿元,同比+43.98%;归母净利润1.18亿元,同比+276.44%;考虑汇兑对财务费用影响1.2亿实际利润约2.4亿,超市场预期。 [红包]点评:公司盈利能力大幅提升,主要由于高速光模块业务放量。一方面,公司 物料端保供能力强,此前硅光芯片对出货影响已消除,公司Q1经营活动现金流量净额-2.19亿元,用于物料储备等环节;另一方面,公司 高速光模块在大客户顺利交付,利润率较高。此外,公司毛利率水平大幅提升(29.33%,环比+8.68…

【尿素行业】信息更新:尿素盈利高位,关注尿素弹性标的 根据百川盈孚,4月27日,尿素市场均价为1855元/吨,较上一工作日持平,当前价格下,头部尿素企业单吨盈利或达300元/吨。供应端,当前工厂库存处于低位,市场流通货源偏少,整体呈现偏紧格局;月底虽有几家检修工厂陆续恢复,届时日产有望回升至22万吨以上,但短期内难以扭转货源紧张的局面。需求方面,高氮复合肥生产仍处旺季,可持续至5月中下旬,若其刚需能与夏季水稻用肥、玉米备肥形成有效重叠,尿素价格有望获得支撑甚至“居高不下”。 受益标的:华鲁恒升(尿素产能330万吨);

[太阳]DS-V4百万上下文打开AI法律长期空间!【天风计算机团队】 建议关注:通达海、金桥信息、华宇软件、拓尔思、国投智能 1️⃣ 标配1M上下文与断崖式降本

📈 🧩 💎 靶材是半导体制造端迭代的,在成熟逻辑向先进逻辑、DDR 向 DRAM 向 HBM、2D NAND 向 3D NAND 迭代过程中,用量均有成倍数增长,当前正处于量价齐升通道中。

【申万汽车】“新能源车按里程收费”背后的底层逻辑 🚗最近关于“ 新能源车里程税”的 传言甚嚣尘上 我们从财税结构,产业背景,政策流程等角度,为您系统厘清背后的逻辑和展望:

📊 📅 📈 1-3 月份,全国规模以上工业企业实现利润总额 16960.4 亿元,同比增长。

【广发机械】松发股份Q1业绩点评:业绩符合预期,继续坚定看好 业绩符合预期、毛利率继续环比提升、现金流大幅度改善。26Q1公司实现收入88.88亿元,同比+199%,归母净利润10.93亿元,同比+330.29%,符合我们预期。毛利率21.49%,同比+13.05pct、环比+2.75pct,净利率12.30%,环比下滑主要系汇兑损失增加1.3亿,导致财务费用率环比上升1.75pct,同时去年Q4有税收优惠的一次性影响。我们计算还原汇兑影响后, 实际经营净利率约13.8%, 尽管春节淡季仍继续显著提升。 今日大跌系恒力炼化被制裁影响、错杀创造加仓机会。…

【深信服】Q1大超预期,数据验证企业级AI景气度 上周逻辑重发: 1)软件替代部分硬件能力(cpu、存储)达到一样效果;

【兴证通信】剑桥科技26Q1点评:业绩大超预期,硅光800G恢复出货+新大客户突破在即 [红包]作为为数不多获得北美几百万只订单以上的光模块公司(交付拐点已现),在原有客户需求高增长基础上,正迎来新的 CSP 客户突破机会,且传统光猫业务迎来数据中心新机遇。另外,公司物料储备战略积极,产业链各环节均可验证,有望转化为更高份额和客户突破优势,低估严重。[玫瑰] ⭐ 26Q1业绩拐点显现, 盈利能力大幅提升。 2026Q1公司实现营收12.87亿元,同比+43.98%、环比-12.09%(主要系Q1光猫淡季);归母净利润1.18亿元,同比+276.44%、…

【东北通信】剑桥科技:26Q1业绩大超预期,三大高增曲线,严重低估的二线光模块龙头,强call 事件: 公司公告2026年Q1业绩,26Q1公司实xian营业收入12.86亿元(同比+43.98%),实xian归母净li潤1.18亿元(同比+276.44%),先前思科影响已快速修复,后续盈利能力增速可期。 [红包]剑桥科技,深度布局高速光模块、DCOM光猫与高端NPO产品,同时绑定思科、诺基亚,Meta为潜在大客户(基本确认),成长确定性与业绩弹性兼备。

【国泰海通食饮】 有友食品发布2025年报&26年一季报20260427: 2026Q1公司实现营收5.35亿元、同比+39.62%,归母净利0.66亿元、同比+30.71%,扣非净利0.59亿元、同比+35.51%; 2026Q1毛利率同比-2.8pct至24.3%,销售/管理/研发/财务费用率分别同比-2.0/-0.6/-0.1/0.0pct至6.9%/2.5%/0.2%/0.0%,净利率同比-0.8pct至12.3%,扣非净利率同比-0.3pct至11.1%

【申万TMT】国产AI算力链继续推荐!260427 [烟花]我们4月初发布的国产算力思考:1)国产芯片份额快速提升;2)国产超节点成熟即将出货,成为本轮国产算力交易的主线。 [烟花]当前位置继续看好!基于四点逻辑

深信服一季报核心情况 1、营收和利润方面:因服务器硬件及配件市场价格涨幅较大,同时公司的价格传导较为通畅,推动公司云计算业务收入同比实现较快增长,收入占比进一步提升;同时,网络安全、基础网络及物联网业务收入也重回增长轨道,公司Q1整体收入实现16.27亿元,同比增长28.91%。2026年Q1毛利率保持稳定,因股份支付和计提奖金增长等原因导致三费同比微升3.31%,公司2026Q1归母净利润为亏损0.65亿元,但相较于2025Q1已大幅减亏1.85亿元,也创下了过去5年最好的一季度利润表现。 2、现金流方面:Q1公司销售收现21.55亿元,同比增长42…

[玫瑰]深信服(300454.SZ)公布第一季度报告,营业收入16.27亿元,同比增长28.91%,归属于上市公司股东的净利润-6450万元,归属于上市公司股东的扣除非经常性损益的净利润-8074.9万元。 收入增速超预期主要因服务器硬件及配件市场价格上涨幅度较大,推动公司云计算业务收入同比增长较快,同时网络安全业务、基础网络及物联网业务收入也有一定幅度的增长。

[太阳]【中信医药】药明康德Q1业绩超预期,持续重点推荐 [玫瑰]【业绩概述】 2026年第一季度公司营业收入124.36亿元,同比+28.81%,持续经营业务同比增长39.4%;归母净利润46.52 亿元,同比+26.68%;扣非归母净利润42.76亿元,同比+83.56%,经调整Non-IFRS归母净利润46.0亿元,同比+71.7%,经调整每股收益1.57元,同比+67. 更多加公众号:思维纪要社 0%。

【招商医药】药明康德:2026年一季度业绩超预期,持续增长强劲,保持行业领先 [玫瑰]2026年一季度实现收入124.4亿元(yoy+28.8%),持续经营业务收入yoy+39.4%;归母净利润46.5亿元(yoy+26.7%);经调整Non-IFRS归母净利润46.0亿元(yoy+71.7%)。 在手订单:截至3月末公司持续经营业务在手订单597.7亿元、同比+23.6%( 回顾:25年底580亿元、同比+28.8%)。

【天风电子团队】AgenticAI驱动单台服务器CPU用量从单路向多路迁移,叠加下一代socket引脚数翻倍升级,看好CPUsocket连接器量价双击 1)GPU:CPU从8:1走向翻转,AgenticAI重塑算力分工 传统AI服务器逻辑是"GPU做矩阵运算,CPU打辅助",AgenticAI工作负载不同:模型在推理链路中频繁发起工具调用(联网搜索、代码执行、数据库查询、API调度),这些任务全部在CPU上完成。实测数据显示,工具密集型agentic场景中CPU端处理时间最高占端到端延迟的88%,GPU处于等待状态。CPU成为直接决定用户体验的系统性瓶…

宁德时代更新:1.JXW或于近期复产,早于市场预期(7-8月),2.2Q排产或超市场预期(此前预期在260GWh左右)。我们继续看好公司的中长逻辑,把握股价调整的买点机会: 超级扩张周期启动,市占率有望进一步突破。在新能源车结构性增长(带电量提升、欧洲新车周期、重卡等)以及储能需求爆发下,我们预计锂电需求未来2~3年仍能维持20-30%增长,同时,能源安全强化锂电中期逻辑。公司今年开始加快产能扩张,近3年年增预计400-500GWh,预计在增量市场中拿主要份额,公司全球市占率有望进一步向上突破。 数据中心布局打开估值上限。数据中心发展带来锂电及电源、配…

行动教育:持续超预期,26Q1业绩高增+收款再提速,强烈重点推荐!! 26Q1业绩亮眼高增 25Q1营收1.7亿元,同比32.7%,归母3907万元,同比+38.3%,扣非归母3734万元,同比+61.6%。

【华兴源创】拟控股普赛斯:切入AI高速光通信测试领域! 事件: 2026年4月23日,公司披露拟以2.06亿元现金收购普赛斯39%的股权,交易完成后累计持有标的公司51%的股权,形成控股关系。

奥尼电子:推理需求爆发,公司联手英伟达 All in 推理算力 战略聚焦AI推理算力_1Q2026业绩大幅提升 ——战略聚焦AI推理算力。2025年,公司营收9.46亿元,同比增长70.52%,创历史新高。其中,高性能计算设备,比如AI推理算力服务器、桌面级AI工作站等,占总营收30.79%。

[红包]为什么看好鸿路钢构Q1迎来单吨盈利拐点 [太阳]短期看,1)Q1产量同比增长15%,Q2有望冲刺单月55万吨产量,进一步降低折旧成本;2)Q1大订单吨均价同比、环比分别为-0.40%和6.01%,考虑到原材料价格后吨加工费有一定改善;3)年初以来库存成本位于低位,不再拖累利润核算。 [太阳]中长期看,随着机器人焊接在产线中得到更多推广应用,凭借更好的产品质量和更快的服务响应速度逐步获得产品定价权,为未来行业加工费中枢向上提升奠定基础。

六氟磷酸锂涨价,看好电解液产业链 六氟磷酸锂第三方报价涨1-2k,我们此前一直判断行业库存见底,4-6月的电池排产每个月环比都有5-10%增速,6F供需将在26Q2再度迎来反转 当前6F价格二线厂利润基本被碳酸锂吞噬

[烟花]【联化科技】Q1业绩超预期,基本面持续大幅改善,继续重点推荐 1️⃣Q1实现收入19.6亿,+30%;净利润1.02亿,+105%。其中汇兑损失8000万+,资产减值近3000万,实际经营利润超过2亿,收入创3年以来单季度最高,毛利率同环比均明显提升。展现公司各项业务经营大幅改善。 2️⃣预计Q1新能源业务,尤其双氟持续放量,带来盈利大幅减亏;农药及医药CDMO业务订单情况良好。

【天风电子团队】TPU8ICISerDes升至224G,看好ACC进入AI自研芯片集群,看好相关ACCcable和IC供应商深度受益 1)224GSerDes→DAC可用距离大幅收缩→ACC补足部署灵活性 Ironwood(TPUv7)ICI为112GPAM4,DAC2m内可用,满足机架内主流部署场景。TPU8T/8IICI升级至6×224GSerDesoctals,Nyquist频率翻倍,DAC传输距离下降,部署灵活性受限。ACC内置linearredriver主动补偿高频损耗,在1.6T速率下将可用距离恢复至2–3m+,覆盖机架内全部连接需求。

[红包]【药明康德】一季度业绩简评:业绩持续超预期 [太阳]药明康德2026年第一季度业绩表现强劲,核心财务指标全面超预期。营业收入124.4亿元(同比+28.8%),其中持续经营业务收入增速达39.4%;经调利润46亿(同比+71.7%)。 [太阳]分业务板块:

【HYDZWS】传音控股:拐点已至,毛利率有望进入持续环比提升通道 受存储涨价影响,传音过去多个季度经营端持续承压。尽管存储仍高景气,但我们认为,公司已通过多重举措实质性化解存储涨价带来的冲击,毛利率有望持续修复,基本面与股价拐点已现。 2026年一季度稳步修复,公司出货量约2100万部,同环比基本持平;ASP同比提升20%-30%,环比亦稳步增长,核心驱动力来自3月发布的新品,其中TECNOCamon50、InfinixNote60等中高端产品调价幅度更大,新品凭借精准的产品定义与良好体验,实现销量与口碑双丰收。

【信达商社】科锐国际25年报点评:猎头增速回正,AI助力费用率优化 25年,公司实现收入145.4亿元、同增23.4%,实现归母净利润3.1亿元、同增52.7%,实现扣非后净利润1.9亿元、同增37.6%。 Q4延续增长态势。收入维持双位数百分比增速,25Q1/Q2/Q3/Q4收入同增25%/30%/24%/16%。业绩延续靓丽增长,25Q1/Q2/Q3/Q4扣非后净利润同增103%/21%/27%/27%。

【国信食饮】新乳业26Q1:业绩超预期 26Q1实现收入28.4亿元,同比+8.3%,低温双位数增长&常温正增;归母净利1.9亿元,同比+39.9%;扣非归母净利1.9亿元,同比+35.7%。(vs市场预期收入高单,业绩同比+20%+) 26Q1毛利率30.0%,同比+0.5pct;毛利率+29.97%,+0.47pcts;销售/管理费用率17.1%/3.5%,同比+0.12/-0.08pcts;26Q1资产减值损失+处置收益+投资净收益合计-1.3kw(去年同期-4kw),最终归母净利率6.56%同比+1.48pcts;扣非归母净利率6.72%,同+…

[太阳]【长江电子】传音控股26Q1点评:业绩大超预期,毛利率创近三年新高 财务数据: 26Q1传音实现营收162亿元,同比+24.58%;归母净利润7亿元,同比+42.9%;扣非净利润6.19亿元,同比+80.37%,营收与净利润均大超预期。毛利率22%,同比+2.77pct,创2023年以来新高

【中际联合】一季报业绩超预期,2026Q1归母净利润同比增加31%,持续重点推荐! 【业绩速览】 26Q1

【申万交运】松发股份:Q1业绩符合预期,重视行业高景气下稀缺的产能增量 [礼物] 业绩:26Q1营收89e,同比+199%,归母11e,同比+330%,Q1毛利率21.5%,环比25Q4增2.7pct, Q1工期部分受春节假期影响,利润表现及利润率提升进程符合预期。 [烟花] 手持订单持续积累-油运高景气核心受益船厂。油轮高景气正加速向造船传导。公司凭借大型船坞和批量化建造优势密集接单。26年初至4月下旬,公司新签VLCC订单50艘,VLCC手持订单共计76艘,VLCC手持订单量全球第一,充分受益于当前油运高景气带动的船市上行。

【东财海外】巨人网络:2025 年快速增长+26Q1 业绩亮眼,两大核心赛道发展势头强劲 [太阳]2025 年公司经营业绩全面高增,26Q1业绩表现亮眼。公司25年实现营业总收入 50.47 亿元,yoy +72.69%;归母净利润 17.55 亿元,yoy +23.13%;扣非归母净利润21.27 亿元,yoy +31.10%;经营活动产生的现金流 29.85 亿元,yoy +188.64%。报告期末,公司总资产189.63亿元,较上年末增长 28.63%;资产负债率仅为 18.67%,且公司负债以经营性负债为主,其中合同负债17.10 亿元,较上年…

- 作者:思想者

- 时间:2026-04-27 15:39

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 7

- 音频文件:晨光股份[603899.SH]2025年年度业绩说明会 260427.mp3

创新新材(600361)2025年年度报告解读会 260427.mp3

电新每周汇 260426.mp3

东财机械_光侧cpo,电侧sst_算力从mw向gw升级的enabling双子星 260427.mp3

东吴宏观·经济早班车 - 第50期:五一假期海外市场前瞻 260427.mp3

爱玛科技[603529.SH]2025年年度暨2026年一季度业绩说明会 260427.mp3

北方导航[600435.SH]2025年年度暨2026年第一季度业绩暨现金分红说明会 260427.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-04-27 15:39

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 8

- 音频文件:广电计量 260425.mp3

国金固收 _ 债市早知道(第三十五期) 260427.mp3

国金证券 - 产业景气高频跟踪 - 第四十九期 260427.mp3

海昌智能北交所上市仪式 260427.mp3

亨通光电 260426.mp3

红土创新基金 创新药重要大会召开,影响几何? 260427.mp3

方正金属 - IGO下调锂矿产量指引,看好二季度锂价上行 260427.mp3

光通信最好的时代,一季报总结和展望 260426.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-04-27 15:38

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:华源汽车 _ 周观点 第16期:汽零&液冷观点更新 260427.mp3

徽商盘前解读 - 一季度,全国财政收入增幅创3年来同期新高。美国4月消费者信心指数降至历史最低水平。美司法部终止调查鲍威尔。 260427.mp3

徽商期权课堂 - ETF期权复盘— ETF期权熊市价差策略 260427.mp3

机器人产业洞见 260426.mp3

嘉实基金 重返4000点,如何布局高景气和高弹性? 260427.mp3

解读DeepSeek V4 260424.mp3

华创策略 未到成交过热时——策略周聚焦 260427.mp3

华福电新 “全面看好锂电全产业链——旬讲系列之57” 260427.mp3

华锐精密(688059)2025年年度暨2026年第一季度业绩交流会 260427.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-04-27 15:38

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:金域医学(603882)2025年年度报告暨2026年第一季度报告机构投资者交流会 260427.mp3

开源通信 “脱颖而出”( 八十)看好全球 AI 链, 重视“光网络四杰” 投资机会 260427.mp3

看好钠电产业化趋势加速 260426.mp3

锂板块热点跟踪 260426.mp3

欧陆通(300870)2025年度&2026年一季度业绩交流会 260427.mp3

西部策略 - 盘前5分钟0427 260427.mp3

西部固收 - 资金难收紧,超长债未至极端 260427.mp3

金属圆桌派-择机布局绩优标的 260426.mp3

金信基金 利好叠加,半导体还能涨? 260427.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-04-27 15:37

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:长江电新 三星电气2025年报及2026年一季报业绩交流会 260427.mp3

浙商22call农业 通胀之“影”『16』:厄尔尼诺怎么看?10元猪价怎么办? 260427.mp3

浙商煤炭 _ 再再call煤炭:重申节前布局,收获旺季可期 260427.mp3

中际旭创刘圣最新分享 260425.mp3

中金研究|宏观策略周论:流动性与结构市 260427.mp3

中天科技 260426.mp3

重水氦气专家交流 260426.mp3

专家电话会:厄尔尼诺来袭:谁是农产品下一轮涨价核心品种? 260426.mp3

长江电新 锦浪科技2025年年报及2026年一季报业绩说明会 260427.mp3

#测#流动性

图片预览:

420

图片预览:

420 420 420

裕兴股份:正宗的mSAP 感光干膜基膜的国产替代,年报和一季报已出。

【网传公司给DeepSeek提供算力服务?浙数文化:与DeepSeek未开展业务合作】 有投资者在互动平台提问浙数文化:市场上流传一份公司交流纪要,详细阐述了浙数文化给DeepSeek提供算力服务的内容,请问贵公司是否属实?对此,浙数文化回复:公司近期未发布任何交流纪要。截至目前,公司及公司子公司与DeepSeek不存在任何直接或者间接的股权关系,也未开展业务合作,相关信息均以公司在指定网站和报刊的正式公告为准。(人民财讯)

【东财电新】铜箔设备:锂电铜箔高景气,电子铜箔受益AI空间大 锂电铜箔供不应求,设备厂合同负债有望见底回升: 25年11月诺德股份总经理陈郁弼表示,从23Q4到24年整个行业几乎处于亏损状态,25年行业开始复苏,到25Q4整个锂电铜箔行业处于爆单状态。

日本厂商占据全球垄断的设备领域的设备公司【芯源微】、【盛美上海】 、【华海清科】等。 关注先进制程受益程度较深、平台型布局完善的龙头【北方华创】、【中微公司】 。 --零部件:关注订单趋势明显向好、竞争格局相对较好的细分卡脖子板块龙头,【英杰电气】、【新莱应材】、【正帆科技】等。

为什么看好粤桂股份硫铁矿的逻辑: 1:我们硫磺50+%靠中东的进口,我们没定价权(这一点参考维生素,欧洲停产但是国际定价权在我国90%)。 2:库存我们现在是150w吨,国内每个月消耗140w吨。

【东财建筑】罗曼股份快评:业绩确定性较高的优质存算一体标的,重视中长期布局价值 [玫瑰]公司今日涨停,我们认为公司是业绩确定性较高的优质存算一体标的,当前时点继续看好,目标市值250亿元,对应当前市值70%空间。 [太阳]B+G端一体化竞争优势突出,在手订单+框架协议660亿元支撑成长:公司在AIDC服务领域技术领先,服务器算力性能及能耗指标优于行业平均10-15%,同时由于罗曼工程主体由绿电建设资质,且公司学校背景使得公司能够帮助政府解决部分消纳场景,因此公司B+G端竞争优势突出。目前公司B+G端在手订单+框架协议660亿元,业绩确定性较高。

报喜鸟跟踪260427 [玫瑰]之前Q1前瞻超预期标的中我们放了报喜鸟,但实际扣非+5%比我们预期弱了一些因为毛利率下降,收入符合预期+10%、拐点信号明确,来自哈吉斯+乐飞叶低双贡献,归母超预期则因为政府补助集中在Q1,去年集中在Q2,后续还剩1000-2000万,即符合近年来0.7-1亿的趋势。 [玫瑰]当年的逻辑在于哈吉斯品牌力提升后快速开店+多品牌能力复制,这两年主要是关店调整多了导致店数低于预期,店效仍在提升:哈吉斯25年净开店8家不多主要由于关店多、新开仍为60家,总数486家,当年400家出头,而今年则终于体现出了24、25年都没体现出来…

重视全方位对标联讯仪器的底部光模块测试设备 坤恒顺维 产品方面(对标联讯光模块测试设备) 公司长期深耕高性能测试设备,核心产品包括示波器等,目前进行光模块测试产品储备(包括1.6、3.2T),同时正在进行光芯片测试相关业务

[烟花] 中控技术 精准/底部/独家强烈推荐!工业AI模型第一股[拳头]20260427 [玫瑰]近期密集深度路演,推在无人问津时,继续坚定推荐中控的新一轮行情! 我最近了解了什么?!

硕贝德:预期差大的液冷标的,看400亿 1️⃣ busbar液冷: 泰科大订单导入顺利,安费诺审厂通过 ❗️26-27年:NV中性100亿市场空间50%泰科份额60%硕贝德份额*20%净利率=6亿利润

【致尚科技】260427:Senko助力Cpo量产 众所周知,下一代Spec Cpo交换机中,Oe直接封装到Asic芯片旁, 光纤的插拔必须通过Mpc(可插拔Fau)实现,仅有Senko具备此方案。 而可插拔仅是Senko方案优点之一,它的先进性还体现在 全流程优化:

新相微: 预估Q2业绩预期反转、字节CPU业务合作深度受益 一、4月1号开始全线涨价15%,预计公司2季度业绩将会显著反转! 二、产业交叉验证来看,电控系相关企业已全面与字节展开国产CPU业务合作;北电数智已承接(新相微参股)字节国产CPU服务器验证和导入工作,新相微有望深度受益!

🔥深信服:Deepseek强调压缩+Agent,降低私有云部署门槛 [红包]2026年4月24日,DeepSeek正式发布并同步开源V4预览版本。V4不再单纯依赖扩大模型规模,而是通过一系列底层架构重构,为Agent的长链条、多任务稳定运行铺平了道路。我们认为,V4能够降低硬件部署门槛, 利好各私有云厂商的部署。 (1)混合注意力机制打破长文本的算力瓶颈

【国投机械】乔锋智能25A&26Q1交流会总结: 消费电子、汽摩配件、通用设备景气共振,在手订单增长显著。25年消费电子(3C+液冷)增长超70%,汽摩配件超50%,通用设备+20%,3月末合同负债2.46亿元,相比年初1.6亿元增长9000万元,同比增长50%以上,后续订单增长预期也很强烈。 液冷CNC是通胀环节、公司二季度增长或更显著。公司25年液冷销量大几百台,26Q1翻倍。按芯片本身数量级增长+新一代加工需求复杂程度提高来看,据公司, 服务器增长2倍、加工设备要增长2.3-2.5倍、目前需求远没达到峰值,公司二季度增长可能更显著, 具备具备华南…

【天风电新】聚和材料更新:Blank Mask持续受益先进制程、先进封装扩产 ———————————— [红包]公司26Q1业绩可能超预期,Blank Mask在头部晶圆厂的验证导入也正常推进中。 近日盛合晶微上市募资48亿,主要投向先进封装扩产项目。26Q1先进封装大厂维持高开工,设备企业也反馈订单向好。 Blank-Mask是受益于先进制程、先进封装扩产的半导体核心材料。

【锦浪科技】交流要点:Q2新品放量需求高增,经营拐点已至,未来成长可期。 增长逻辑: 26Q1受新品前期费用投入较多叠加交付减少及电站下滑,利润有所下降。3月开始需求显著提升,同时户储及工商储系统进行新品发布与交付,Q2预计出货有望环比翻倍以上增长,整体逐季改善,全年出货有望进一步上修,此外Q3大储开启落地,随储能配套率提升,27年公司高增可期。 26Q1及Q2情况: 整体出货12-13万台,并网及储能各占一半,储能毛利率同比提升约7-8pct,并网毛利率提升2pct,电站业务同比降低约7kw营收影响利润叠加前期费用投入拉低盈利;26Q2趋势持续向好,…

[红包]当前时间点,中美科技叙事逻辑共振,算力/Semi设备/商业航天等主赛道有望迎来新一轮主升浪 1,AI MaaS平台:协创数据&宏景科技(Token出海集群底座) 2,半导体设备:长川科技等(H算力卡+存储+商业航空下游集群式突破)

🔥🔥 昇腾超节点调优——预期差较大环节 🌟 顺着昇腾单卡价值量高的环节寻找超节点投资机遇。高速连接器环节对应到单卡价值量1w左右,对应20%净利润,前期预期比较充分;超节点的算力调度与调优对应单卡价值量5k-1w,利润率稳态有望达40%-50%。384超节点目前出货500w套,大部分采购方为政企客户,该类不具备超节点的算力调优的能力,造成了算力极大的浪费,通过算力调优可实现额外100%的算力释放,实现双赢,政企客户有较强调优需求与意愿。 🌟 算力调优市场空间测算:

🔌 一、💾澜起科技内存接口芯片与 CPU 需求关系及行业动态影响 🌐 澜起科技作为全球内存接口芯片龙头,其产品需求与 CPU 高度关联。

钧达股份推荐更新:上饶产能建设节奏超预期,央视财经频道日报道巡天 1、卫星能源系统领域,上饶CPI膜产能预计 5月底起开始送样,进展节奏超预期,近期公司领导或进一步与海外客户洽谈合作事宜。钙钛矿验证与巡天千河卫星发射高度协同,今年4月底、6月均有搭载CPI膜及晶硅钙钛矿相关产品发星规划,后续不排除单独做实验星,行业测试明显加速。 2、卫星整星制造领域,央视财经频道日报道巡天千河,表明其产品力已获得充分认可。巡天千河今年规划20-30颗卫星发射任务, 其中和国内主流算力实验室战略合作重点布局算力星、通讯星也将实现突破,巡天卡位优势明显。 目前意向订单在百…

【中金科技硬件】光模块PCB需求旺盛,MSAP工艺渗透有望加速 [發]AI算力需求持续跃升,带动光模块pcb需求快速增长。随着速率从800G向1.6T演进,光模块对PCB在高密度布线、高频高速信号完整性、散热能力及良率稳定性等方面提出更高要求。当前800G产品主要采用HDI方案,我们认为1.6T产品中SLP(类载板)渗透有望加速,同时MSAP工艺凭借更精细线宽线距能力、优异电性能及更高集成度,有望将成为主流工艺路径。 [發]MSAP工艺在细线路能力(如10/10μm及以下)、良率表现及高频性能方面具备优势,更适配高速光模块对高密度布线和电性能的需求,其…

🌀【天风电新】欧陆通业绩交流会要点-260427 ——————————— 🌼2026年经营规划

重水氦气专家交流#九丰能源 重水:供给端在明显收缩。伊朗年产约30吨、对中国供货十几吨,战后基本退出;国内此前总产量在30吨级别,短期主要靠库存,但新增供给非常有限。价格已经从历史3000元/kg抬到8000–9000元/kg,库存消化后有望破万,历史极端可到2万+。需求端在军工、OLED、医药等仍有刚性,一旦出现300–500公斤级集中补库,库存消化后价格会快速上冲。中期虽有扩产(规划到300吨),但受牌照限制,供给不会完全放开,紧缺逻辑仍在。 氦气:断供级紧缺。中国进口中俄罗斯占约65%(3月约405吨),但4月18日起直接停供,卡塔尔也因冲突中断…

中金昨天钠电池电话会 我们主要聚焦的就是一些独立的钠电池的标的。其中像维科、维科技术,还有普利特,目前从在手订单和现在小批量出货的规模来看,排名是比较靠前的。而且他们都是聚焦于聚阴离子这个路线下,下游的应用都是以储能为主。其中维柯的话目前是有2G瓦时的钠电的产能,然后现在也在新建3G瓦时的线。另外公司其实也会找一些其他的锂电的产线来做一些升级迭代和代工。 然后在手订单目前大概是有个几个G瓦时,包括像国内外的大厨,海外的一些AIDC的潜在的一些订单,整体海外储能占公司订单结构的比例还是比较高的。储能领域可能有一半是海外的订单,所以整体他的订单的结构也比较…

(国内探针台龙头),建议重点关注: 1、矽电专注探针台、曝光机、分选机、AOI设备20年, 是国内半导体探针测试设备龙头,大陆首家实现产业化应用的12英寸晶圆探针台设备厂商。 2、 华为哈勃入股背书(最新持股3%),矽电产品已广泛应用于燕东微、比亚迪半导体、华天科技、光迅科技、三安光电、歌尔微、联讯等集成电路、光电器件、功率器件、传感器领域的客户。 ... #矽电股份

洪田股份(603800):载体铜箔设备龙头,半导体国产替代核心标的 洪田股份控股子公司洪田科技为全球电解铜箔装备领军企业,深度绑定载体铜箔高端需求,技术壁垒构筑核心护城河。公司采用阴极辊电解工艺,攻克复合添加剂与后处理技术,产品满足芯片封装基板用超薄铜箔的高精度、高剥离强度等严苛要求。 技术端,公司全球首创 3.6 米超大阴极辊、1.82 米幅宽生箔机,稳定量产 3.5μm 极薄锂电铜箔与 9μm 5G 高频铜箔,核心指标全球领先洪田科技有限公司。业务端,提供整厂一站式解决方案,覆盖阴极辊、表面处理机等全链路设备,服务诺德股份、嘉元科技等头部客户,全球…

铜箔在走玻纤布走过的路。高阶先涨,挤掉低阶供给,低阶跟着涨。 三大CSP的AI服务器平台同时转向HVLP4。英伟达Rubin平台全线导入,亚马逊Trainium 3的UBB和switch tray升级,Google从V8x开始所有新平台全面转向。券商的需求测算,英伟达CCL需求从Q1的50万张/月到年底90万张,亚马逊30到80万张,Go0gle50到120万张。对应HVLP4需求从284吨/月拉到1,676吨/月。 问题是,全球主要厂商合计HVLP级总产能大约1,300吨/月,光是三家CSP对HVLP4的需求到年底就要1,676吨。卡在哪? 日本Ty…

【上午盘面结构综述】 一,盘面最强主线:海外链、半导体 二,连板结构梳理:

☎️【东吴上海金股推票会】会议纪要 计算机 王世杰:推荐品高股份(国产AI芯片预期差标的) 【核心逻辑】推理时代 FP4/FP8 计算精度成主流,国产算力芯片逐步支持,海外高端芯片受管制,国产替代优势显著。

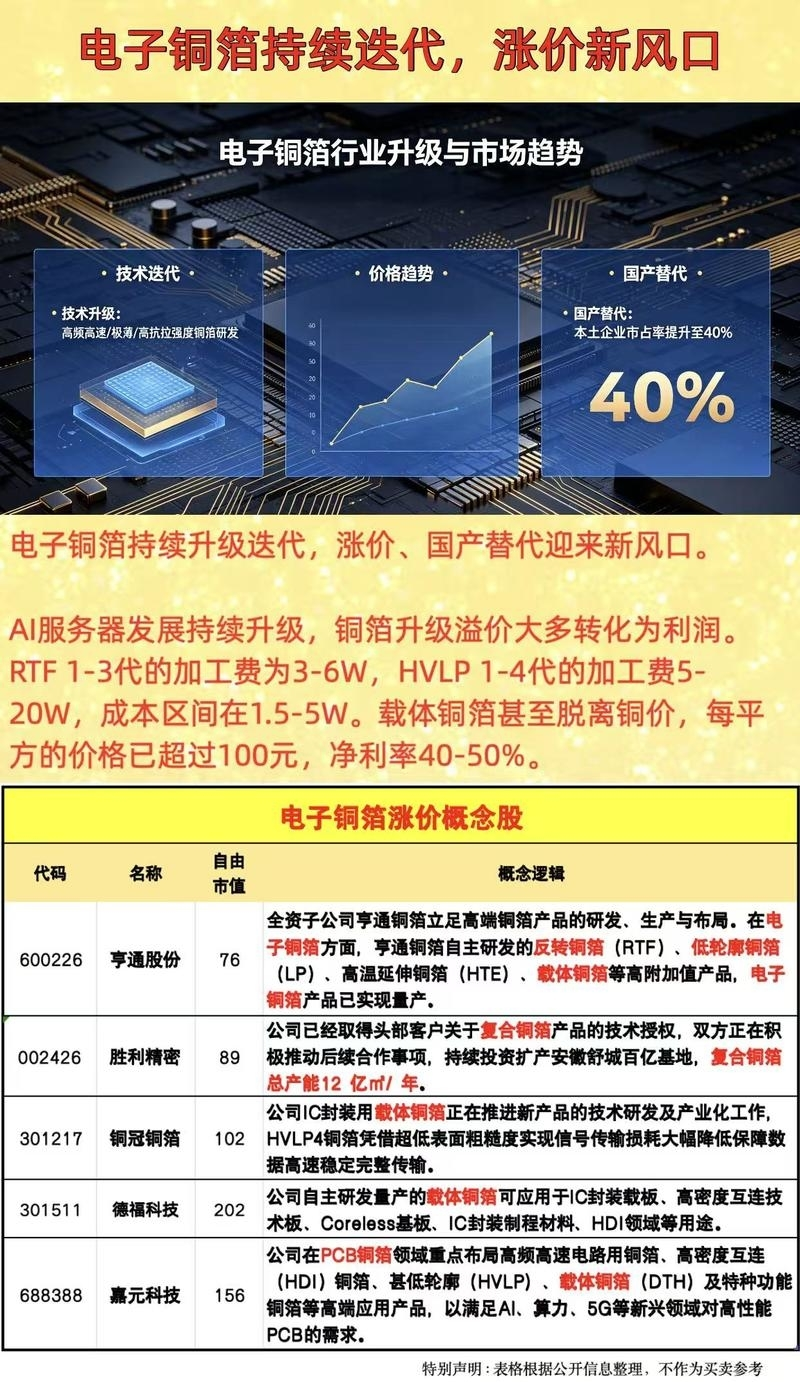

电子铜箔持续升级迭代,涨价、国产替代迎来新风口。 AI服务器发展持续升级,铜箔升级溢价大多转化为利润。RTF 1-3代的加工费为3-6W,HVLP 1-4代的加工费5-20W,成本区间在1.5-5W。载体铜箔甚至脱离铜价,每平方的价格已超过100元,净利率40-50%。 亨通股份600226:全资子公司亨通铜箔立足高端铜箔产品的研发、生产与布局。在电子铜箔方面,亨通铜箔自主研发的反转铜箔(RTF)、低轮廓铜箔(LP)、高温延伸铜箔(HTE)、载体铜箔等高附加值产品,电子铜箔产品已实现量产。

【本周策略观点0427】 1、周末消息偏中性,美伊谈判方面没有太多明确进展,目前双方分歧还是很大,伊朗强硬派并不愿意谈判,且看这两天特朗普还会不会再延期,而且美军舰队陆续到达,不看特朗普说了啥,要看美军接下来做啥(升级加码全面施压,以打促谈)。另外,恒力石化大连炼化被列入SDN清单,这周应该会承压,但对化工ETF是低吸机会,重视最近正确政绩观、焦点访谈重启和绿色低碳纳入考核,对化工板块更长期的叙事,而且3月出口那么亮眼,4月预期更好。国内主要是国常会研究科技创新有关工作,产业催化集中在国产算力、商业航天和能化品涨价等方面。 2、上周五美股主要交易周末谈…

[烟花]【脑机动态定期更新】 [礼物]近期部分重要进展: 1、在2026年中国国际消费品博览会期间,强脑科技创始人韩壁丞透露公司已储备60余款脑机接口产品,包括帮助失眠患者快速入睡的产品以及让自闭症儿童重新开口说话的产品。

先知研报 正好周五DS发布了基于国产卡的4.0版本,相比3.2版本实现了90%的算力和显存节约,硬件不足只能在有限的空间里挖潜,经过前几次的故事来看,以后Ai吹软件层面压缩什么,提升什么效率,硬件就买什么。表面上是不需要了,实则是需求太大,才会推动你提升使用效率,没人会闲着优化无关紧要的东西,还有国内这么喜欢节约,就是硬件跟不上,只能在效率上下功夫。现在的KV压缩等一系列从逻辑上是提升了内存和算力的效率这点没错,但是因为现在hbm的容量和带宽是远小于卡的算力的,他实际上在解放hbm对一些重复任务的处理,相当于变相增大了内存的带宽和容量来释放GPU真实的…

梅森投研 长川科技是之前圈内讲半导体设备中的优质股; 后道设备的【长川科技】【华峰测控】是业绩最好的2个; 长川科技的Q1营业收入13.78亿元,同比增长69.09%;归母净利润3.53亿元,同比大幅增长217.60%;扣非归母净利润达3.25亿元,同比增612.27%,再超预期。

梅森投研 欧陆通看不懂,很正常哈; 因为欧陆通今天的表现是比较超预期的; 周末它的一季报业绩明显一般,公司发布2026年一季报。公司26Q1实现营收10.42亿元,同比+17.26%,延续增长趋势。归母净利润-1,254.14万元,同比-125.30%;

先知研报 智微智能预期差更新:国产算力隐形冠军业绩大超预期,合同负债暴增16倍 事件:公司披露2026年一季报,实现归母净利润1.1亿,同比增长159%,业绩大超预期。同时,公司披露股权激励方案,2026年净利润考核指标增长250%,对应2026年业绩可达6亿元。 1、国产算力充分受益,昇腾服务器+超节点ODM

先知研报 昇腾战略升级:为何引入分销商机制? 华为昇腾引入分销商机制并非偶然,而是基于产能释放与商业生态扩张的必然选择。这一从“整机直销”向“板卡分销+生态伙伴协同”的模式转变,核心在于解决三大约束,并撬动三大杠杆: 化解产能与覆盖的矛盾:昇腾计算产业生态布局日益完善,涵盖了IHV、ISV、OEM/ODM等各类合作伙伴。随着先进制程产能的逐步释放,面对未来高达百万颗级别的年度出货预期以及CSP(云服务提供商)的集中放量,仅靠华为直营难以实现深度的渠道下沉。分销商能够提供毛细血管级的渠道覆盖,战略上兼顾“大客户”与“散客”。

欧陆通这个原因:正在进行的业绩会,G是5kw产品,26Q4小批量,27年量产,没有价量的信息

【半导体上涨点评0427】DeepSeek-V4引爆又一DS时刻?半导体迎价值重估! 📈超4%半导体ETF鹏华~159813 全产业链上涨弹性好! 📈超5%科创半导体设备ETF鹏华~589020 聚焦上游材料设备“卖铲”环节

【广发证券:广东现货电价大涨 关注火电一季报超预期】 广发证券发布研报称,4月广东平均现货电价达0.524元/千瓦时,最高超过1元/千瓦时,远超年度长协电价。4月以来全国气温同比偏高,预期今年夏天全国大部气温偏高1—2℃,有望拉动用电量增长,中电联预计2026年全社会用电量增长5%-6%,电力行业需求增长稳定。火电一季报陆续发布,年初电价下滑市场普遍预期悲观,部分公司公告电价降幅好于预期,火电公司业绩有望超预期。

【zx汽车】文远知行——Robotaxi加速布局全球,持续重点推荐! [玫瑰]拥有8国自动驾驶牌照,持续巩固先发优势。技术层面,公司依托自研的通用仿真模型WeRide GENESIS,高效提升自动驾驶算法应对全球极端长尾场景的能力。商业化层面,公司持续深耕北京、广州等国内城市,并已拓展广州天河等核心CBD区域,Robotaxi现有国内运营区域超1000平方公里。另一方面,中东、欧洲等地的网约车定价显著高于中国,有望显著提升公司的盈利能力。公司布局海外市场多年,已在阿联酋、沙特、新加坡等市场实现公开运营,并持续布局瑞士、斯洛伐克等市场,全球拓展进展可期。…

【兴证医药】前沿生物2025年年报及2026年一季报整理 前沿生物发布2025年年报及2026年一季报, 2025年全年,公司实现营业收1.2亿元,同比-4.7%;归母净利润-2.7亿元,2024年为-2.0亿元;扣非归母净利润-3.0亿元,2024年为-3.3亿元;

【兴证医药】热景生物2025年年报及2026年一季报整理 公司发布2025年年报及2026年一季报, 2025年全年,公司实现营业收4.0亿元,同比-21%;归母净利润-2.2亿元,2024年为-2.1亿元;扣非归母净利润-2.5亿元,2024年为-2.4亿元;

交易台 – 高盛港股午盘 恒指 +0 .1%| 国企指数+0.2%|恒生科技+1.3%|成交额港币1350亿 南下资金净流出3.03亿

交易台 – 高盛中国午盘 上证指数+0.15%科创50+3.46% 上证50-0.09%创业板指-0.20%

【长江电子】PCB行业观点更新:建议持续关注东山精密、沪电股份、鹏鼎控股、景旺电子、胜宏科技、广合科技等 坚定看好4000亿东山精密、光模块&光芯片客户持续导入 依旧强调索尔思客户仍在持续导入,并有望实现接连突破:(1)4月A客户审厂稳步推进;(2)26H2看好G客户光芯片和光模块业务突破;(3)期待N客户1.6T光模块打样于26H2顺利落地。2027年东山将迎来光模块+光芯片+AIPCB三轮驱动大年、27年业绩看200亿、目标市值看4000亿。

【开源电子】半导体设备大涨点评2.0 今日半导体设备再次大涨。 半导体设备趋势是定的、大家能看清晰、那就只是交易和筹码的问题了。 海外设备公司上周五同样集体新高,科磊涨6.6%、ONTO涨5.3%、泰瑞达涨4.3%、泛林涨3.6%、应材涨3.3%。对应的是海外行业的持续上修:美光给出26/27年250/350亿Capex的指引、Intel上修26年设备开支25%、台积电上修Capex到前指引上沿(560亿)、海力士业绩会表示26年capex大幅增长、爱德万和泰瑞达均上修ATE市场规模。

图片预览:

420

【PCB上游的逻辑】今年PCB板块的核心,产业变革的关键节点 缺货。上游材料的紧缺将长期存在,电子布、铜箔、树脂的行业格局,技术进展的异同点,为何这波先涨电子布,再涨铜箔,后续还有哪些方向。 新技术。新的材料对行业的变革,直接影响竞争格局,电子布-二代布、T布、Q布,铜箔-HVLP4、载体铜箔,树脂-碳氢树脂,如何把握新技术的演绎节奏和逻辑。

市场板块阵型: 进攻型板块:半导体,pcb,消费电子 防御型板块:煤炭,零售等

【美新科技(SZ301588)】持续推荐之火箭配套新势力2.0【高端制造&军工】 近期线下路演持续首推,我们认为1)商业航天箭体核心配套板块仍未被市场充分认知:全新增量赛道+极致预期差;2)26年起将迎来订单与业绩的双重爆发兑现期;我们前瞻判断箭体全链条布局的价值重估刚刚启动,全流程产品覆盖+顶尖团队构筑的壁垒确定性极强,市场也在逐步演绎其成长逻辑,做此2块交易逻辑划分主要原因是: 箭体全链条配套的估值溢价核心靠技术代差与量产壁垒, 而股权并表带来的业绩弹性核心是产业链绝对卡位,本质决定了公司估值与业绩的双重上行节奏。

图片预览:

420

【中金机械&汽车】双环传动:1Q26 增长平稳,民生齿轮&机器人构筑第二成长20260427 公司公布2025年业绩:营业收入同比+3.8%至91.1亿元,归母净利润同比+23%至12.6亿元。2025年公司传统燃油车齿轮、商用车齿轮业绩下滑,导致整体营收端低于我们预期;盈利端符合我们预期。1Q26公司营收、归母净利润同比增速为1.5%、2.9%,盈利端表现稳健。 2025/1Q26毛利率同比向好。1)2025年公司整体毛利率同比+2.4ppt至26.7%,1Q26单季度毛利率提升至27.0%,为全年奠定良好开端。2)公司期间费用率微升,2025年销售…

持续看好【仕佳光子】,把握物料短缺的核心矛盾,调整即是机会 核心矛盾是光芯片持续紧缺,Q1两大龙头模块厂商业绩分化,主要受限于核心物料(激光器、dsp等)短缺。 核心物料是交付的保障,大厂都在超额锁定核心物料(xc、xys等预付款均大幅增加)以保证未来交付和潜在上修,紧缺背景下公司产品进度也有望加速,今年是0-10的大年 卡位和进展最佳,核心物料缺货背景下,公司电话会更新70mw CW已通过核心大客户验证,处于锁产能阶段。300-400mw CW内部测试完成,即将送测海内外客户

圣泉集团,bt载板树脂紧缺,客户突破加速 1、bt树脂台光和生益已经小批量; 2、海外龙头resonic和MGC供货紧缺正在验证;

图片预览:

420

[太阳]立讯精密强Call 2.0:AI算力新贵,光模块放量在即【长江电子杨洋团队】 1、800G和1.6T光模块在国内外客户进展顺利,将成为未来成长核心动能,我们预期今年有望实现从0-1突破,达到近百万量级出货,未来放量迎来从1-10跃迁。 公司在北美两大主力客户进展顺利,明年有望正式放量。针对市场担心的物料短缺问题,公司已经在和上游紧张环节锁定物料保障供应。 2、在通信及数据中心领域,公司CPC铜连接产品预计于2027年第三季度至第四季度向首家客户进行批量交付,随后陆续在其他客户处落地。

看好电子布高景气度持续,关注“双碳”政策带来的供给收缩 [太阳]7628电子布价格从25Q4以来持续上涨,目前为6-6.3元/米,玻纤板块业绩弹性或将逐季度提升,当前电子布需求依旧旺盛,中高端产品D、E系列细纱及布供不应求,产品结构使得电子布供需格局持续优化,重视电子布提价带来的业绩弹性;粗纱下游需求逐步恢复,成本端上涨影响粗纱价格稳中有涨,全年粗纱供给端新增产能有限,而需求稳定,2026年粗纱供需格局较2025年边际向好,后市价格或稳中有涨,龙头有望充分受益,推荐巨石,建议关注国际复材、长海、中材、宏和等; [太阳]近期国务院颁布《碳达峰碳中和综合评…

继续看好内需修复+未来产业,推荐建筑央企及新质生产力标的 [太阳]新质生产力方面,本周工信部召开第十九次制造业企业座谈会。会议指出,以更大力度超前布局未来产业,抢占未来发展制高点。同时,上海发布国家数字经济创新发展试验区实施方案,探索开展高质量数据集开源社区建设。推动算力互联互通、按需调用;推动卫星互联网业务商用试点。加速脑机接口、6G、量子计算等技术应用试点及产品化,预计未来产业需求仍将保持较快增长。推荐罗曼,公司AIDC服务器集群订单充沛,并开始布局云边端一体化场景;推荐布局超高功率圆柱电池的宏润。布局低空经济的苏规、优质算力标的浦建、头部洁净室工…

【交运周观点】涨价传导之外关注通达降本能力分化,招轮Q2净利润环增确定性提升 [玫瑰]快递:反内卷提价继续传导至利润端,A股Q1通达 想看更多请加V:xian20210130 利润修复超预期,关注TOP2月度件量增速。 1Q26圆通/申通/韵达净利润同增61%/61%~112%/ 52%至13.8/3.8~5/4.9亿,对应单票净利18/6~8/9分;件量增速12.7%/+9%/-6%(ex丹鸟,下同),单票收入同比-4/+15/+19分;此外,圆通/韵达单票派费同比-9/+8分、运输+分拣成本同比-4/+8分,关注价格提升之外降本能力的分化。品牌之间…

【财通电子&新科技 唐佳】立讯精密看翻倍:重视光、铜、散热、电源及系统化卡位‼️ 各位领导, 我们坚定看好立讯凭借光、铜、散热、电源及系统化能力在AI时代下大象起舞🐘,当前建议您坚定买入,理由如下: 1⃣光模块:进展顺利,预期差明显

[拳头]【奥来德】26Q1业绩显著改善,持续推进钙钛矿业务布局【光大石化化工团队】 🌟2026Q1,公司营收及归母净利润均实现同比大幅增长,主要系蒸发源设备业务销售收入大幅增长所致。单季度毛利率为54.33%,同比提升7.17pct;期间费用率为25.39%,同比下降11.19pct,盈利能力显著改善。经营活动现金流净额2.17亿元,同比增长717.14%,回款情况良好。 🌟根据CINNO公众号消息,2月25日Sunic Systems宣布已收到来自京东方的订单,将为其提供量产OLED的蒸镀设备,该合同为京东方3.2万片/月8.6代AMOLED生产线的…

重点推荐光模块设备赛道(行业爆发元年) 【行业逻辑】800G/1.6T 光模块迭代,手工制造无法满足需求,自动化设备刚需爆发;龙头海外扩产进一步推升设备需求,赛道复刻光伏 / 锂电/半导体设备高增长。 【核心标的】

📰 📊 指数表现 📈 上证指数 +0.15%,科创 50 +3.46%

【东吴电子陈海进】重点关注1.6T光模块时代mSAP工艺PCB的增长机遇 ⭕光模块800G向1.6T以上代际升级对PCB提出前所未有的精度与损耗要求。为应对224Gbps PAM4信号传输,传统高多层PTH设计已难以满足模块封装对布线密度和热管理的苛刻要求,推动PCB方案向类载板方向升级。2026至2027年,1.6T光模块进入规模化上量周期,mSAP工艺已成为突破技术瓶颈、支撑下一代光模块信号完整性的关键路径。 ⭕mSAP工艺从微米级超薄铜箔起步,经图形定义、电镀增层及闪蚀去除多余铜层,可将线宽线距精准控制在15至20微米,较传统减成法实现精度跃升。…

重点推荐钠电池赛道(国家战略大方向,绑定储能想象空间大) 【核心逻辑】:碳酸锂强周期,钠电池此前作为补涨来交易,但核心点在于已成为国家战略层面核心选择,转变为新技术的产业大趋势,与储能强绑定想象空间足够大,行业已进入催化密集期 【核心标的】:

📈 📈 铜箔当前行情复刻玻纤布走势,。 ⚡ 全球三大云服务厂商的人工智能服务器平台同步转向标准。

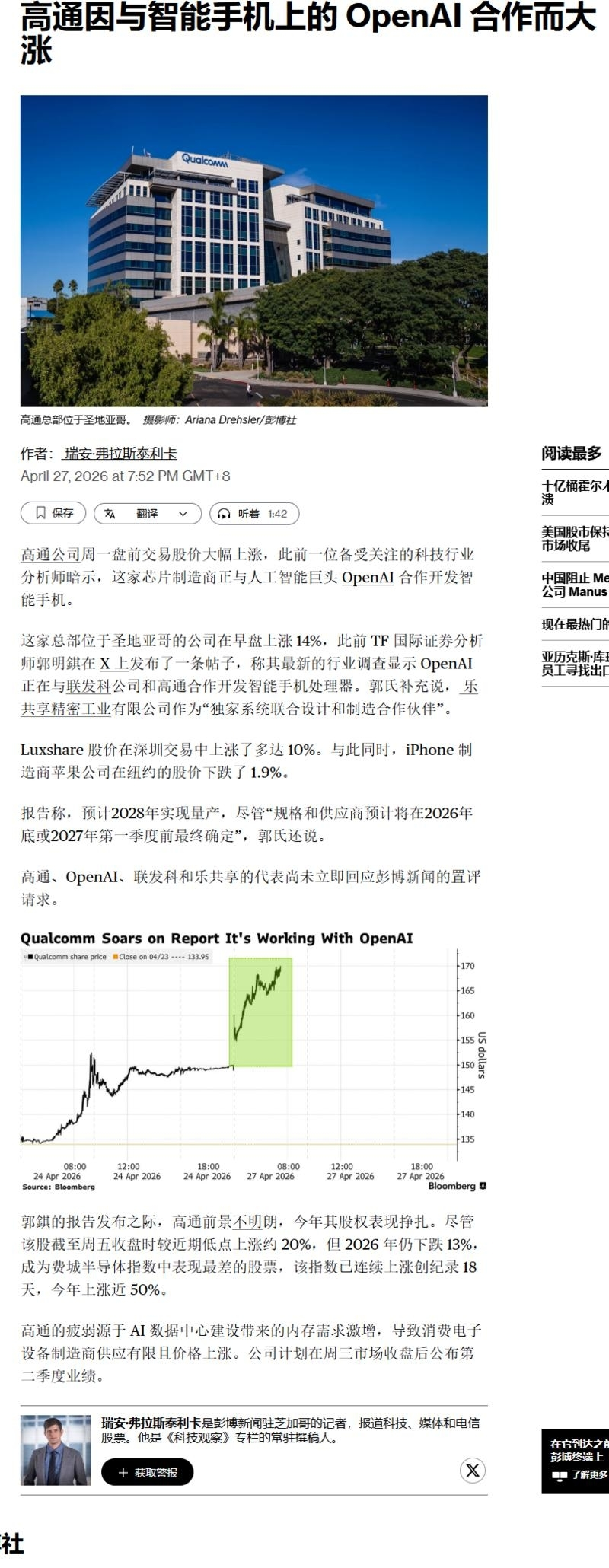

🚀 郭明錤:OpenAI手机2028年量产!国光电器从原型机即深度绑定,核心受益! 🔥 今日重磅 天风国际分析师郭明錤最新确认:OpenAI正与联发科、高通合作开发手机处理器,立讯精密为独家系统协同设计与制造商,预计2028年量产。AI智能体将重新定义手机!

洪田股份:载体铜箔设备龙头,半导体国产替代核心标的 洪田股份控股子公司洪田科技为全球电解铜箔装备领军企业,深度绑定载体铜箔高端需求,技术壁垒构筑核心护城河。公司采用阴极辊电解工艺,攻克复合添加剂与后处理技术,产品满足芯片封装基板用超薄铜箔的高精度、高剥离强度等严苛要求。 技术端,公司全球首创 3.6 米超大阴极辊、1.82 米幅宽生箔机,稳定量产 3.5μm 极薄锂电铜箔与 9μm 5G 高频铜箔,核心指标全球领先洪田科技有限公司。业务端,提供整厂一站式解决方案,覆盖阴极辊、表面处理机等全链路设备,服务诺德股份、嘉元科技等头部客户,全球市占率超 40%。

🚘【长江汽车高伊楠团队】周观点0426:持续看好出海机会,燃机、液冷等AI+资产 [太阳]总体观点:4月1-19日零售同环比-26%/-18%,由于数据统计口径差异致乘联会数据承压,乘联会周度数据缺失部分新势力数据,若做进一步还原,其需求呈现修复趋势。头部整车来看,重点公司4月仍在回升,国内新技术创新带来的份额提升、出海加速和高端化带来的阿尔法结构机会,支撑新能源增速再次开启,继续推荐整车出海机会。商用车景气较好,燃气机产业前景明确,有望带来业绩和估值双升。 2026年全年持续聚焦AI科技、出海、高端化三大阿尔法赛道。

推荐品高股份(国产AI芯片预期差标的) 【核心逻辑】推理时代 FP4/FP8 计算精度成主流,国产算力芯片逐步支持,海外高端芯片受管制,国产替代优势显著。 【标的核心】品高股份持股江原科技 15%,二者交叉持股深度绑定,后续收购 / 控股确定性高;江原科技新款芯片T800已经投片,对标H800,多家大厂意向采购。

📄 ✨核心亮点:全模态模型区别于单一模型,。 📈峰值每分钟令牌量实现每周 10%-20% 的持续增长。

📊 🎤 高盛专家网络系列举办投资者网络研讨会,邀请 650 Group 创始人兼科技分析师艾伦・韦克尔参会,探讨影响数据中心与网络设备市场的当前趋势。 📌 核心结论:。

📈市场普遍预期一季度业绩表现强劲,二季度将检验存储在人工智能计算中的作用与长期经济效益。 🎯核心关注要点包括核心客户对价格的接受度、存储需求重申情况、长期协议最新进展、资本支出与晶圆产出情况、高带宽内存落地进展。 🔬Genius(增持,目标价新台币 700 元):硅光子 / 共封装光学业务超预期 - William Yang

图片预览:

420

图片预览:

420

📄 📅我们于近日走访了新加坡、中国香港、英国及美国的投资者。 🔍各地区投资者的关注点主要集中在,其他议题还包括国防领域出口机会、全新中期规划的核心方向等。

图片预览:

420

🩺 📊 专家在会议中分享了全球最新临床研发进展,以及对中国 GLP-1 商业化市场的观察。 📌 以下为本次专家会议的核心总结内容。

📊 📅 韩国科技巨头 SK 海力士发布 2026 财年第一季度业绩,并于 4 月 23 日日本标准时间上午 9 点召开业绩说明会。 💰 公司一季度销售额达,环比增长 60%,略高于彭博一致预期的 50.846 万亿韩元。

🚗 📍 我们今日在北京参加了地平线科技日活动,公司正式发布舱驾一体解决方案,同步推出 HSD v1.6 与卡卡爪,计划 2026 年第三季度量产上车。 ✨ 备受期待的舱驾一体解决方案今日正式发布,该方案基于全新发布的星辰 6P 芯片运行。

在持续低迷的猪价下,大部分猪企26Q1业绩出现亏损,截止本周,已披露一季报的猪企(牧原、温氏、神农、巨星、立华)平均资产负债率较25Q4末提升了1.64个百分点;现金及等价物方面,除温氏股份和立华股份外,其余3家企业均出现不同程度的减少。此外,从行业层面看,连续亏损导致行业资金状况持续恶化,养殖端累计亏损已超过5个月(2023年底部周期中商品猪曾亏损约8个月),且当前头均亏损已超过2023年底部周期阶段。我们认为虽然当前猪企财报尚未完全披露完毕,但从现有情况推断,行业深度亏损下,企业“过冬”压力突出。 受屠企低价分割及部分企业缩量出栏推动二育入场,本周…

📈 📅 我们于今日(2026 年 4 月 24 日)举办了人工智能专家系列电话会议第 67 期,邀请了一家领先光纤企业的专家参会。 📊 专家围绕光纤市场需求与需求结构、价格变动、出口情况以及主要供应商产能展开了深入探讨。

📊 🚀 谷歌推出两款全新第八代张量处理单元,分别为 8i 与 8t,联发科潜在市场规模预期略有下调。 🔬 谷歌正式发布第八代两款全新张量处理单元,8t 聚焦训练场景,8i 聚焦高端推理场景。

hcdx 中天科技业绩点评:光纤大成长周期起点、仍被市场低估 受益光纤涨价+海缆高毛利交付,Q1业绩高增: 26Q1:实现营收131.42亿,同比+34.71%;归母净利9.19亿,同比+46.42% 。

🔬 📢 2026 年美国癌症研究协会年会正在进行,将于 4 月 22 日闭幕,本次会议为学术密集的二季度打下良好开端。 🌍 超 140 家中国生物制药企业在会上发布超 250 个候选药物的最新数据。

🌍 📌 我们梳理了近期沟通中新加坡、中国香港境外机构投资者重点关注的内容。 🌍 整体来看,在中东局势不确定的背景下,我们从多个角度探讨了其对交通运输各细分行业的短期与中期潜在影响。

🔥【国金机械-前沿制造】光铲子的必要性愈发明显,市场大大低估了行情的持续性 景气度:龙头公司旭创、新易盛资本开支爆发增长,中游设备订单持续上修! 最看好测试:通胀+紧缺+高价值量

🏥 🎤 我们邀请拥有 20 余年中国医疗设备销售与售后管理经验的前行业高管王先生开展专家交流会议。 📌 会议核心议题包括 2026 年一季度采购招标趋势、竞争格局变化、设备更新与集采进展、2026 年市场展望、中东冲突对国内厂商的潜在影响。

💻 📌 本次会议详解了微软整体人工智能战略,强调其在应用层与平台层的长期优势地位,公司全新推出 E7 套件与 365 智能体。 🚀 我们认为微软将长期依托企业渠道优势实现价值释放。

📈 📊 紫金矿业披露 2026 年一季度业绩,一季度实现净利润,同比增长 98%,环比增长 44%。 🎯 该净利润规模占我们全年预测的 26%,占彭博一致预期的 26%,略高于我们的预期。

🖥️ 💼 重申评级:买入 | 目标价: | 当前价:396.01 美元 🚀 超威半导体为公司带来重要增长机遇

🧸 🎤 我们与一家大型民营玩具企业沟通,探讨了玩具消费现状、复活节时间变动影响、零售商前景及树脂 / 运费价格。 📈 尽管宏观不确定性增加、汽油价格走高,。

“碳”寻新机:石化、化工行业双碳展望 [太阳]2026年从能耗双控全面转向碳排放双控,新的指挥棒下,石化、化工行业会诞生哪些新的投资机会? [太阳]行业影响:对细分子行业影响对象与路径几何?

【浙商计算机】紫光股份:定增收购新华三剩余股权,服务器、交换机预期放量 [太阳]紫光股份:国资实控,新华三为核心资产 紫光股份2022年随紫光集团破产重组完成实控人变更。紫光集团由智路建广联合体接手,具备深厚国资背景。紫光集团持有紫光股份28%股权,为控股股东。紫光股份2025全年营收967亿元(同比+22.4%),归母净利润17亿元(同比+7.2%)。核心资产高度集中于控股子公司新华三——新华三贡献合并营收约78.5%。

国信互联网Minimax调研反馈——20260427 [玫瑰]模型迭代:年中规划推出几百B的模型,可对标Claude Sonnet;晚些时候释放对标Opus的模型。模型与视频生成采用同一底座,无需额外代价推进分支,同时推进大语言模型和视频生成。 [玫瑰]ARR目标:没有具体目标,但数字可以参考:TPM峰值算力每周以10%到20%的速度增长,且具备随时减少算力的调控能力。

- 作者:思想者

- 时间:2026-04-27 13:06

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 1

- 音频文件:【摩根士丹利】宏观经济线上会议: '全球主线与中国机遇' 260427.mp3 [!summary] 研报

- 作者:思想者

- 时间:2026-04-27 13:06

- 星球链接:打开网页

- 主题笔记:打开完整笔记

🌞 📈 恒生指数上涨 0.1%,恒生国企指数上涨 0.2%,恒生科技指数上涨 1.3%,成交额 1350 亿港元 💴 南向资金净流入 3.03 亿美元

[玫瑰]【潍柴动力】瓦锡兰获得790MW AIDC主供电源订单,gas engine景气度延续 [玫瑰]4月23日,瓦锡兰获得790MW AIDC主供电源订单,地点为美国德州。该项目为42台50SG天然气发动机组成的离网电源。计入公司26Q2的订单。 [玫瑰]该项目发动机计划于2028年交付,电站预计将于2029年底全面投入运营。这是瓦锡兰在美国获得的第五笔数据中心相关订单,也是其在德克萨斯州的首笔订单。瓦锡兰已累计为美国数据中心售出超过2.4GW的电力容量。

【DB电新】中国巨石一季报交流要点更新-04.27 🍒电子布: (1)供需:巨石目前库存不到一周, 下游客户的库存在显著下降。 今年全年的供需都会比较紧张。

❗️【天风电新】涛涛、蔚蓝调整点评-0427 ——————————— 🌟涛涛车业

《》☄️ 联发科 (2454 TT Buy):还有两件事! ☀️有什么新变化?Meta! 继我们3月25日发布联发科报告后,受各大券商纷纷上调评级并强调谷歌TPU潜力的推动,联发科股价已上涨50%,而我们的盈利预测仍是市场最高。目前,我们看到赢得更多客户的机会正在增加。就Meta而言,我们高度看好其下一代AR眼镜,该产品将采用2颗SRAM由爱普(6531 TT) 供应及一颗SoC(由联发科提供,取代高通),目标于2027年底量产。继Meta雷朋显示眼镜成功之后,我们预计这将是一款年出货量达600-700万台的产品。在ASIC方面,我们预计联发科管理层将…

【广发机械】Deepseek V4发布,带来国产算力设备弹性-20260427 想看更多请加V:xian20210130 DeepSeek V4发布, 将搭载国产算力底座。V4-Pro版参数1.6万亿,面向高级推理和复杂代码任务优化,测评中已超越所有已公开的开源模型,比肩世界顶级闭源模型。Pro版面向华为昇腾芯片,在昇腾超节点放量后价格也会下行;Flash版约2800亿参数,面向通用对话和API服务,可在其他国产芯片上运行。

欧陆通:正在进行的业绩会,G是5kw产品,26Q4小批量,27年量产,没有价量的信息

重要❗️【天风电新】福斯特·感光干膜:mSAP推动爆发,改变利润弹性的核心 ———————————— 🌟过去,感光干膜增长主要是由下游PCB放量驱动,增速常年处于个位数。百亿市场空间下,若福斯特做到20%-30%目标市占率,对应净利润约3-5亿元,市场认为对其弹性较小。

图片预览:

420

【国家能源局:将协同国家发展改革委科学谋划氢能产业“十五五”发展目标任务】国家能源局4月27日举行新闻发布会,介绍2026年一季度全国能源形势及发展成效等。国家能源局能源节约和科技装备司副司长边广琦表示,下一步,国家能源局将认真贯彻落实党的二十届四中全会精神,协同国家发展改革委科学谋划氢能产业“十五五”发展目标任务,健全完善氢能政策管理体系,持续深化技术产业创新,大力推动氢能高质量发展,有力支撑新型能源体系建设和未来产业培育。(人民财讯)

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

台积电(TSMC)作为战术性买入对象:台积电(2330 TT)一直是其他大盘超大规模企业(如高盛亚洲半导体篮子、三星电子(005930 KS)和 SK 海力士(000660 KS))的资金来源,也是多元化投资于其他台湾 AI 股票(包括台积电资本支出受益股及 AI 生态系统)的资金来源。 这种资金来源地位已转化为 320 亿美元的外资抛售,导致台积电的外资持股比例降至历史水平的较低区间。 台积电(TSMC)在未来几周可能是一个战术性买入机会,原因包括:(1)金管会(FSC)的新裁决将上限从 10% 提高至 25%,此前已于 2025 年 7 月取消了被…

广发: 很欣喜市场对于新易盛和我们的信任,我们觉得新易盛很有希望在Q2证明自己。但同时,也很奇怪旭创是跌的。从我们的视角看,旭创今年明年在物料上的优势对全行业来说是碾压式的,主要是“齐套”能力太强。市场可能很惊讶光模块的一季报只有旭创一家是大超预期的,但是可能二季报、三季报都是这样的

载体铜箔(带载体可剥离超薄铜箔)是 mSAP(改良半加成法)工艺专用高端铜箔,由载体层(18/35μm 电解铜箔)+ 剥离层 + 超薄功能铜层(1.5–3μm)构成,压合后剥离载体,保留超薄铜层制作超细线路(线宽 / 线距≤10μm)。 核心应用:IC 封装载板(ABF/BT 载板)、高端 HDI、1.6T/3.2T 高速光模块 SLP 载板。 关键要求:厚度≤3μm、Rz≤1.5μm、剥离力稳定、高均匀性 / 结合力。

【ZX】科达制造:经营周期向上,26Q1业绩超预期 事件:公司26Q1收入/利润为47.3/5.9亿元,同比增长25%/67%,超出市场预期,系公司海外建材品类拓展&量价齐升,利润增量明显;受益于锂价上涨,蓝科锂业的参股收益展现弹性;建材机械大力出海,整体发展稳健。 经营分拆:海外建材收入25.0亿,利润率超20%(含汇兑损失1.4亿);参股的蓝科锂业利润为5.8亿,归属公司2.5亿元(同比增长1.6亿元);建材机械收入14.7亿,利润超0.9亿元(含汇兑损失0.4亿)

【中泰汽车何俊艺团队】江淮汽车大涨速评-20260427 📈今日江淮汽车大涨,主要系昨日余承东在尊界的直播中提到S800高定车型,预计定价150-200万元,预计6月中旬到6月底正式上市。另外,我们在北京车展从负责人了解到,5月29日的大湾区车展将有望亮相。 我们此前提示新车的预热将 开启江淮的右侧行情,6月S800高定高定价将大幅提升品牌盈利能力。7-8月发布的MPV将大幅提升品牌26年销量。

📰 📈 📅 这一周、这一个月,市场波动剧烈。

🌹 💡 💻 CXL 基于 PCIe 实现缓存一致性互联,能够实现内存资源池化共享。

强Call【江化微】:半导体材料界华虹,国资加持平台型龙头中期看200%空间 1月19日江化微发布公告,控股股东淄博星恒途松拟将23.96%控股权转给上海福迅科技(系华谊集团(600623)大股东华谊控股成立的控股平台公司),实控人将由淄博财政局变成上海国资委。 公司主营超净高纯试剂、半导体光刻胶配套试剂等湿电子化学品,此次收购一方面填补了上海国资半导体材料领域的空白,另一方面在上海国资加持下,公司主营会快速从泛半导体(硅片、三代半、先进封装、面板等)至高端IC领域,并以此平台打造上海半导体材料平台型公司(有更多资产整合想象空间),也有助于公司进一步导…

GPT-5.5与DeepSeek-V4发布,看好AI应用落地与AI算力需求增长【建投通信及人工智能 周观点】 [玫瑰]核心观点: OpenAI推出GPT-5.5,DeepSeek发布DeepSeek-V4预览版。GPT-5.5与DeepSeek-V4不约而同地强调了推理成本的极致压缩。这并非意味着算力需求见顶,相反,单次成本的下降可能将诱发Token消耗量的指数级增长。

天风通信 | 新增挖掘NPO测试设备预期差标的 矽电股份(国内探针台龙头),建议重点关注: 1、矽电专注探针台、曝光机、分选机、AOI设备20年, 是国内半导体探针测试设备龙头,大陆首家实现产业化应用的12英寸晶圆探针台设备厂商。 2、华为哈勃入股背书(最新持股3%),矽电产品已广泛应用于燕东微、比亚迪半导体、华天科技、光迅科技、三安光电、歌尔微、联讯等集成电路、光电器件、功率器件、传感器领域的客户。

【HC电子】大族激光:全系业务共振向上,科技制造平台开启估值重塑,坚定看2000e+ 🚀3D 打印:深度卡位,引领工业化变革浪潮。作为北美A客户第一大供应商,公司已站在3D打印技术向规模工业化演进的绝对前沿。 🚀PCB设备:超快激光已成为1.6T光模块、玻璃基板及陶瓷基板微孔加工的标配设备;同时,背钻机系正交背板、LPU等超高多层板扩产的核心增量制程设备。

德福科技新高📈📈业绩概览【东北计算机】 🌟事件:2025年公司实现收入124.37亿元,同比+59.33%;归母净利润1.13亿元,同比+145.91%。26Q1公司收入达43.38亿元,同比+73.47%;归母净利润达1.47亿元,同比+708.90%。 [太阳]锂电铜箔:报告期内,公司积极顺应行业技术发展趋势,以“高强度,高延伸,极薄化,多元化”为方向持续产品升级,已具备3μm至10μm全系列多种抗拉强度双面光锂电铜箔的量产能力,其中5μm和6μm规格产品已成为公司核心产品系列,4.5μm、超高强锂电铜箔已实现对多家头部客户批量稳定交付。

【天风电子】英特尔表明产品需求显著提升,XPU增长收敛于ABF载板,重点看好载板产业链❗️ AI场景从训练向推理及智能体演进,CPU地位持续提升: 在训练阶段,GPU与CPU配比约为8:1;在推理阶段降至4:1;而在智能体场景下,配比接近1:1,甚至更偏向CPU。计算与交换需求集体爆发,其中CPU增长斜率更高! 先进制程需求显著高于供给: 随着模型需求从训练转向推理和智能体,CPU承担核心任务编排与控制功能。目前英特尔的产能缺口巨大(潜在规模达十亿美元量级),需求显著高于供给,这已成为其业务面临的核心矛盾。

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

隆扬电子:载体铜箔紧缺,隆扬电子前瞻配套开发HVLP铜箔和载体铜箔,载体铜箔送样鹏鼎欣兴等大客户,产能端一期配套8~10亿元,淮安二期工厂、泰国已在建设

图片预览:

420

#玻璃基板更新(2):上游核心标的凯盛科技、旗滨集团 1、凯盛科技:公司背靠凯盛科技集团,具备TGV全流程国产自主化能力(业内同行都需要采购康宁、肖特原片)。公司主业显示材料业务深度绑定京东方、三星等头部厂家。目前公司深度合作国内某大厂(对自主化率要求较高),进展顺利。 2、旗滨集团:TGV布局3年+,在低介电损耗等技术参数上超越康宁,1)6G射频领域,合作国内6G大厂,未来高峰期有望带来几百万平级别需求;2)先进封装领域,目前也有给国内先进封装企业送样。

图片预览:

420

图片预览:

420

百亿基金经理内参 索尔斯调研、物料、格局、旭创、新易盛、海外进度等 #

如图,近一周公募ji金大幅加仓的行业有:有色 通信 交运 食品饮料 电新 其中有色 通信 电新已经连续出现加仓 近一周公募ji金大幅减仓的行业有:非银金融 医药 银行 机械 电子

图片预览:

420

DS V4 Day0适配,重申看好AI CPU、国产算力、海光信息|中信计算机&电子 ----------------------- 更多加公众号:思维纪要社 - 🎈【DeepSeek V4 发布,国产算力全面支持】

政策核心观点: (1)关于供给侧改革。市场近期有关于“供给侧改革”政策的预期,我们认为这就是反内卷政策的进一步深化。我们预计未来反内卷或将多部门协同,工信部偏向于产能预警指标的构建,而发改委可通过多种措施直接对产量进行限制(立竿见影提高盈利),并对产能进行化解(设置产能上限、提高阶梯电价等),我们看好化工、玻璃、光伏、钢铁、水泥、有色等板块。此外,4月23日中办国办印发了《碳达峰碳中和综合评价考核办法》,将双碳考核纳入了中组部和中纪委两个部门,对地方政府引导力和约束力进一步加强,预计未来将通过能源结构转型(风光储上量)、节能减碳改造、碳交易、高排放行业…

图片预览:

420

Global Macro Weekly Notes 20260426 1.市场热点&资产核心逻辑: (1)停火延期,油价破百+美股财报驱动分化行情:中东停火协议反复,Dallas Fed调查显示近80%油气公司高管认为Hormuz海峡交通到8月或更晚恢复正常水平,油价回升。美股指数新高,但市场广度差,科技和能源领涨。

[發]【国泰海通医药】汇宇制药2025年报2026年一季报点评 [玫瑰]2025年全年业绩受集采压力影响,但2026年影响基本出清,1q26表现良好。2025年公司累计收入9.98亿元,yoy-8.79%,扣非净利润0.85亿元,yoy-7.63%,主要系集采续约降价对核心产品的影响(奥沙利铂yoy-39%、培美曲塞 yoy-50%),归母净利润-0.25亿元,主要系持有的同源康股权导致公允价值变动下滑1.67亿元。4q25公司收入2.56亿元,yoy+6%,1q26公司收入2.69亿元,yoy+13%、qoq+16%,下滑压力基本出清,1q26公司归…

【固态电池板块短线拉升,泰坦股份、锡装股份涨停】 固态电池板块短线拉升,泰坦股份、锡装股份涨停,宏源药业、骄成超声、瑞丰高材、福斯特、中天科技等跟涨。相关ETF方面,电池ETF广发(159755)涨0.83%,成交额4192.46万元。

图片预览:

420

光互联观点更新@260427 [烟花]物料:近期部分光模块季报暴雷,主要原因之一为物料短缺,这体现光芯片等上游物料的景气度,进一步加强光芯片趋势交易,行情有望得到延续。继续重点推荐源杰科技和仕佳光子。其中仕佳光子仍处低位,既有主营业绩支撑也有光芯片突破预期; [庆祝]大光:上周新易盛季报业绩不及预期,主要为汇兑/物料/产能等短期因素影响,二季度预期乐观。DPSK周五的发布同样造成短期扰动,但不影响周五晚美股科技股大涨,英伟达再次站上5万亿美元市值关口,DPSK有望变身算力需求放大器,而非算力通缩催化剂。展望5月初lite/cohr等将发布最新财报,预期…

[红包]【华源传媒互联网】本周观点:预期之内,反应之外 1️⃣ 腾讯发布Hy3 preview版本,自我也定义为【重建的第一步】,基本沿着我们此前乐观叙事推演:组织架构调整后混元新一代旗舰模型待发布(4月判断是低参数版本),年中Agent生态与新模型匹配开放,公司正步入新一轮AI投资周期叙事中,现有业务经营杠杆仍强劲(‼️最新业务跟踪欢迎联系👉孟婕),因此CAPEX流传版本很多,我们判断基于业务需求增加应该有增进,但过于夸张的数字从腾讯经营角度应不会,业务需要亦有我们上周提到的【微信AI Agent】进度(‼️相关情况欢迎联系我):我们最新了解到产品排…

【浙商计算机】大模型商业化:Anthropic初探——写在估值破万亿美金之际 [玫瑰]Anthropic 2026 年2月最新估值达 3800 亿美元(在私募二级市场估值已突破1万亿美元),4月公布的年度经常性收入(ARR)已突破 300 亿美元,首次超越 OpenAI。 [玫瑰]投资建议:Anthropic已证明其“安全、透明、高效”的标签在企业级市场具有极强的转化力。通过对 Anthropic 等全球头部大模型厂商在企业级市场的收费模式分析,我们进一步强化了对大模型产业商业化前景的坚定信心。

图片预览:

420

一、【国产算力】 央视旗下玉渊谭天周末发文《》,其中强调:“一套国产软硬件协同的AI研发生态正在逐渐完善。、当我们讨论中国AI企业时,我们讨论的其实不只是企业本身,更是一个行业,以及背后代表的一种发展模式......率道而行,端然正己。中国AI,更需要活在自己的节奏里。” DeepSeek-V4和华为超节点的适配,是中国AI发展的重要转折点。

【东吴计算机王紫敬】真正读懂DeepSeek V4:国产化训练从0到1里程碑,战略意义大于性能意义 重要意义:国产开源大模型在国产算力训练适配领域以及百万级上下文能力实现了里程碑式突破。 一、DeepSeek V4首次由华为昇腾芯片参与训练

开源电子 | AI早餐会260427 1、行情催化 美股纳指再创历史新高,科技股批量大涨,英特尔涨23.6%、Rambus涨14.37%、AMD涨13.91%、高通涨11.12%、日月光半导体7.32%、闪迪涨6.16%、英伟达涨4.32%、台积电涨5.17%。

🍁🍁🍁hcdx中伟新材A/H接近新高,近期LME镍重回涨势,公司受益弹性较大 🍁镍冶炼:LME镍再次站上1.9万美金,价格中枢或从1.7万上行到1.8万,近期RKAB配额紧缩、湿法受硫磺价格影响成本、钴等金属几家都利好镍价,而公司富氧侧吹工艺成本端变化不大,价格上涨显著受益。 🍁镍矿:1.6%含量镍矿价格从25Q4的50美金上涨到当前接近75美金,目前仍在涨价趋势中,公司通过参控股控制上千万吨镍矿产能,后续规划再翻一倍,目前是较为稀缺的自有镍公司,弹性巨大。

【华夏航空2025年度及26Q1业绩速评】 公告2025年全年及2026年第一季度业绩。2025年营业收入74.56亿元,同比+11.36%;归母净利润6.26亿元,同比+133.57%,业绩符合预期。26Q1营业收入18.24亿元,同比+2.08%;归母净利润1.34亿元,同比+63.51%,业绩符合预期。 #整体经营数据:# 2025年ASK同比24年+15.51%,RPK同比24年+20.75%,客座率同比24年+3.62pct;26年第一季度ASK同比25年+1.18%,RPK同比25年+5.98%,客座率同比25年+3.78pct。

【中信汽车】潍柴动力:北美缺电环节稀缺卡位,超低估值重点推荐 AIDC柴发、燃发订单厚度明确、Q2将迎来催化 [玫瑰]AIDC柴发+燃发:(1)目标3500台、冲刺4000台;其中北美26年1000台以上、订单饱满(2)燃发2-3MW【6-7月】放行,今年内少量交付;更大功率中速机产品年内储备中

【华西军工】持续推荐洪都航空 [玫瑰]事件:公司发布一季报,26Q1营收8.84亿元,同比增加73.47%;归母净利578万元,扭亏为盈。 [玫瑰]1、收入端:73%高增长,交付节奏全面提速。据一季报,营收增长在于产品交付数量增加;结合年报,公司将于26年交付的订单金额高达 68.20 亿元,全年业绩有所保障。市场此前的核心疑虑在于''收入能否放量、利润何时兑现'',而一季报给出了明确答案,收入端已率先爆发,利润释放只是时间问题。

[烟花]【天风医药杨松团队】建议重视,光学技术底层基因延展至光通信领域,有望再造海泰 [太阳]公司是以光学技术为核心,叠加电子、精密机械、图像处理技术,覆盖光学加工、镀膜、机电设计等全链条。掌握超光滑镀膜(解决散射 (scattering) 激光损坏阈值问题)、DWDM技术;核心团队中,董事长郑安民长期深耕光通信,定居美国,核心人员多来自成都光电所。 [太阳]1、核心逻辑

重申海螺创业: 集团增持在即!固废增长强劲+分红潜力大 集团增持10.61%入主、促价值重估: 海螺集团拟通过二级市场现金增持公司10.61%股权,增持后合计控制投票权21%,计划改组董事会,成为实控人。当前公司总市值207亿港元,pb 0.38,26年主业预计8.2亿人民币(9.3亿港元),给予主业pe 9倍,估值84亿港元,则对应水泥股权估值为123亿港元,较海螺水泥港股市值1059亿港元*18.15%=192亿港元,折价率64%(估值日期26/4/24) 25年主业增长强劲、固废增20%。 固废提吨发、供热拓展、炉渣提价持续兑现! 25年入炉吨发…

🍁🍁🍁hcdx维科技术:钠电出货榜首,建议重点关注 🍁锂价近期已经趋势性突破,今年往后中枢或在15万以上,我们估算铁锂BOM成本对应在0.29元/wh以上,参考公开报价聚阴离子NFPP当前BOM成本约0.27元/wh。当前受良率、工艺、材料供应等影响钠电价格在0.5-0.6元/wh,但产业化进程将带动各大主材规模化降本,长期看10万以上的碳酸锂将给钠电较大发展潜力。 🍁公司规划2gwh聚阴离子钠电池,截止25年末累计投入进度达92%,根据起点研究院2025年全球钠离子电池出货榜单,维科技术登顶榜首。公司钠电池性能当前可以实现8000-10000次循环,…

图片预览:

420

图片预览:

420

事件: 2025年,公司实现营收15.06亿元,同比增长243.37%;归母净利润-10.01亿元,去年同期为-16.18亿元;实现扣非净利润-10.88亿元,去年同期为-16.33亿元。 2026年一季度,公司实现营收7.38元,同比增长155.35%;归母净利润0.29亿元,去年同期为-1.12亿元;实现扣非净利润-0.54亿元,去年同期为-1.36亿元。

图片预览:

420

图片预览:

420

金风科技26Q1业绩分析:风机盈利修复逻辑持续确认,行业招标量价均保持较高水平 1️⃣业绩: 1)26Q1收入154.85亿,同比+63.48%;归母9.07亿,同比+59.65%;扣非9.19亿,同比+65.54%;

壹网壹创(300792SH):归母利润增速超20%,AI助力发展,26年预计持续提升经营质量🔥 [玫瑰]公司发布26Q1业绩:26Q1营收2.13亿元,同比-14.08%;归母净利润0.31亿元,同比+20.74%;扣非净利润0.30亿元,同比+20.27%。 [烟花]26Q1毛利率32.54%(+3.9pct),净利率14.70%(+4.21pct)。销售费用率为10.37%(-2.13pct);管理费用率为8.67%(+2.49pct);研发费用率为0.94%(+0.14pct)。

4月23日,宁夏中卫市华御化工对氨基苯甲醚生产装置发生闪爆事故,其拥有2万吨/年对氨基苯甲醚产能,预计全国市占率较高。第二大供应商【辉隆股份】拥有对/邻氨基苯甲醚产能1.05万吨/年,2025年开工率为104.3%。 对氨基苯甲醚是分散染料中间体还原物的核心原料,前期还原物报价从2.5万元/吨上涨至10万元/吨,分散染料价格从1.6万/吨上涨至2.3元/吨,前期由于油价波动影响下游拿货节奏,本次冲击有望进一步刺激产业链情绪,闰土可自产对氨基苯甲醚,龙盛通过间苯二胺水解副产去生产还原物。利好相关公司:【浙江龙盛】、【闰土股份】。

科士达2026Q1业绩分析:船期影响UPS发货节奏,储能业务延续高增 事件:公司发布2026Q1财报,Q1实现营收12.4亿元,同比+31.5%,环比-25.4%;归母1.4亿元,同比+24.8%,环比-16.0%;扣非1.3亿元,同比+26.1%,环比-17.5%。 1、拆分来看,收入端,预计Q1新能源收入6亿元左右,其中储能收入4+亿元,同比实现翻倍增长,光伏业务有所下滑;数据中心收入6-7亿元,同比增长接近10%,3月以来受船期影响,越南工厂有1-2亿元发货延迟至Q2。盈利端,海外占比提升下新能源业务毛利率有所改善,数据中心毛利率平稳,最终Q1毛…

【国盛有色·季度点评】洛阳钼业:铜金持续增长,小金属彰显业绩弹性 【国盛有色·季度点评】紫金矿业:Q1 金铜板块表现优异,碳酸锂开始贡献业绩增长 【国盛有色·季度点评】赤峰黄金:Q1技改检修短暂影响业绩,紫金赋能有望改善运营

【天风轻纺-周观点W16】家纺表现突出,成长股息兼备

索尔斯调研、物料、格局、旭创、新易盛、海外进度等

【zx航空航天】新一代试验星提前,星网提速 ------ ⭕4月24日,我国西昌使用长2D一箭四星,完成新一代卫星互联网技术试验星入轨,试验星用于开展手机宽带直连卫星(D2C)、天地网络融合等技术试验验证。

【广发环保 陈龙&郭鹏】智算转型大有可为,双碳考核元年到来 [玫瑰]#建议关注# 盈峰环境、大地海洋、瀚蓝环境、誉帆科技、光大环境、军信股份、景津装备等。 [烟花]#智算稀缺、布局恰逢其时#

[太阳]华大智造更新:26Q1收入重回高增长,资产收购完善“全读长+多组学”版图 [玫瑰]业绩更新: 2025年公司实现营业收入27.80亿元,同比下降7.73%;实现归属于上市公司股东的净利润-2.22亿元,同比减亏63.03%;扣非归母净利润-3.90亿元,同比减亏40.20%。 2026Q1公司业绩迎来显著回暖,实现营业收入5.85亿元,同比增长24.81%;实现归母净利润-1.05亿元,扣非归母净利润-8848万元,亏损幅度均较去年同期进一步收窄。

【华创化工孙维容团队】:25年归母净利润2.86亿元,同比+15.21%;26Q1归母净利润0.92亿元,同比+62.63%。 事件:广钢气体发布2025年年度报告及2026年一季报。2025年公司营收24.24亿元,同比+15.26%;归母净利润2.86亿元,同比+15.21%;扣非归母净利润2.57亿元,同比+12.16%。26Q1营收6.06亿元,同比+10.59%,环比-13.79%;归母净利润0.92亿元,同比+62.63%,环比+7.88%;扣非归母净利润0.81亿元,同比+64.10%,环比-1.22%。 🌹盈利能力总体稳健,电子大宗气体…

[太阳][太阳][太阳]【富满微】2026Q1业绩+股权激励落地,大超预期❗️毛利率大举修复。 Q1营业收入:2.69亿元,+59.41%(2025Q1:1.69亿);归母净利润:2,052.08万元,+181.91%(2025Q1:-2,505.28万)扭亏为盈;扣非净利润:1,366.55万元,+146.17%(2025Q1:-2,959.77万);毛利率:22.35%,同比+15.75pct(2025Q1:6.60%)大幅修复。核心亮点: 💎营收高增59.41%,量价齐升。

【无锡振华】发布2025&1Q26业绩 2025年公司实现营收29.62亿元,同比+17.03%,归母净利润4.65亿元,同比+23.11%,扣非归母净利润4.63亿元,同比+24.84%。对应4Q25业绩实现收入9.66亿元,同环比+20.6%/+36.2%,归母净利润1.47亿元,同环比15.1%/25.3%,扣非净利润1.48亿元,同环比+18.8%/+27.4%。全年业绩略低于我们预期。 公司发布1Q26业绩,实现收入6.69亿元,同环比+11.5%/-30.7%,归母净利润1.01亿元,同环比+6.6%/-31.3%,扣非净利润1亿元,同环比…

西安旅游发布2025年年报及2026年一季报 [太阳]业绩概览:2025年全年营业收入5.56亿元,同比-4.6%;归母净利润-2.91亿元。亏损扩大11.9%;扣非归母净利润-2.66亿元,亏损小幅扩大1.5%;经营活动现金流净额-0.14亿元。公司计划不派发现金红利,期末归属母公司净资产为-5.45亿元,资不抵债状况持续。 [太阳]分业务看:2025年全年 :1)旅行社业务收入3.70亿元,同比-4.4%,毛利率5.28%,同比+0.62pct,依托西安中旅、西安海外两大省级十强旅行社,抢抓出入境复苏红利,线下门店总量近400个,相对稳健; 2)酒…

丽江股份发布2026年一季报 [太阳]业绩概览: 营业收入2.01亿元,同比+23.6%;归母净利润0.67亿元,同比+93.3%;扣非归母净利润0.66亿元,同比+94.1%。收入利润均实现大幅增长,业绩超预期,主要驱动因素为索道业务受特殊天气影响较去年同期明显减弱,停运天数减少,游客接待人次同比显著提升,演艺及酒店板块亦同步改善。 [太阳] 费用端26Q1公司实现毛利率60.96%,同比+9.33pct,收入高增而成本刚性,经营杠杆效应充分释放;销售费用0.77亿元,销售费用率3.81%,同比-1.46 pct;管理费用2.37亿元,管理费用率11…

【GXJX】持续推荐万泽股份:26Q1收入/利润同比+7.39%/+6.85%,两机业务加速发展,当前位置建议积极布局! 经营情况: 1)26Q1实现营收3.60亿元(同比+7.39%),归母净利润0.75亿元(同比+6.85%),扣非归母净利润0.72亿元(同比+4.02%)。

申菱环境25FY点评:年报业绩超预期,数据中心尤其海外数据中心业务实现高增! 事件:2025年度,公司实现营业收入42.09亿元,同比增长39.55%;实现归属于上市公司股东的净利润2.17亿元,同比增长87.59%。 #核心业务板块分析:#

[啤酒]珠江啤酒26Q1业绩简评:看好97纯生持续性,关注产品矩阵延申 [太阳]26Q1公司实现营收/归母净利润/扣非归母净利润13.0/1.8/1.6亿元,同比+5.9%/+14.1%/+12.3%。 [太阳]#预计量价维持跑赢行业趋势,97纯生延续高成长。26Q1公司营收同比+5.9%,拆分量价分别同比+1.0%/+4.8%。销量表观增速放缓主要系基数较高(25Q1销量同比+11%,部分因确认节奏扰动),#剔除扰动我们预计公司出货及动销保持中低单位数增长。考虑到25年销量基数逐季降低,#预计26年销量节奏前低后高。结构端,#我们预计97纯生同比增2…

【兴证计算机】# 独家深度剖析Q1财报!TPT收入超预期!极好的底部拐点窗口拳头继续重点推荐20260426 #收入端:环比复苏拐点首次出现!公司2026Q1实现收入15.06亿元,同比下降6.29%,环比Q4开始复苏收敛。今年以来,公司AI业务(TPT)主动向订阅式交付切换,若以传统买断制考量,整体收入增量至少超3亿元(即整体营收18亿元),整体收入同比增速超过10%。 #工业AI:TPT收入超预期高增!# 26Q1工业AI(TPT)实现1.84亿元,指数级骤增,占整体收入比例突破10%,其中订阅制收入占主导,#Q1淡季确收接近于去年全年收入体量,反…

九华旅游发布2026年一季报 [太阳]业绩概览: 营业收入2.35亿元,同比+0.17%;归母净利润0.70亿元,同比+1.31%;经营活动现金流净额0.56亿元,同比+108.9%,现金流表现亮眼。 [太阳]费用端: 销售费用0.88亿元,销售费用率3.75%,同比-0.09pct;管理费用2.30亿元,管理费用率9.77%,同比-0.63pct,费用管控成效显现;公司毛利率保持稳健,营业成本与上年同期基本持平,整体盈利质量稳定。

金固股份25年年报&26Q1业绩点评:财务处理不掩业务成长,铌微合金业务发展稳健 #事件:金固股份发布2025年年度报告和26Q1业绩报: 2025:公司实现营业收入38.3亿,同比+14%;归母净利润和扣非归母分别为0.4、0.3亿元,同比+79%、114%;其中,25Q4公司实现营收7.4亿元,同比+57%;归母净利和扣非归母基本盈亏平衡。

科士达25年报&26一季报更新20260426太阳 【2025】公司实现营收52.70亿元,同比+26.72%;归母净利润6.11亿元,同比+54.97%;毛利率28.98%,同比-0.45pct;净利率为11.68%,同比+2.19pcts。其中海外收入27.61亿元,占营收的52.39%,同比+43.53%、毛利率30.88%。 【25Q4】公司实现营收16.62亿元,同比+33.22%;归母净利润1.65亿元,同比+341.99%;毛利率29.89%,同比+5.74pct;净利率为10.09%,同比+6.74pcts。

【强Call景旺电子】1.6T光模块上游物料#mSAP# PCB新进弹性厂商! 太阳#为什么需要mSAP?# 由于高速光模块对PCB的高带宽、低损耗、高密布线、低功耗等需求,mSAP扩产需求逐渐凸显。目前800G少量高端光模块/1.6T/3.2T/NPO等对mSAP均有较大需求,其中#单个NPO的mSAP面积大概在1.6T光模块的2-3倍。从800G到1.6T,PCB从5阶HDI升级为6阶SLP,#需要采用大量mSAP产线工艺,这也造成SLP报价逐季上调,Q1涨价了20%,Q2-Q3预计随着1.6T持续上量还会继续上涨。据测算,1.6T光模块PCB的2…

【强瑞技术】更新20260426:26Q1业绩同比翻倍,拟投资18e扩产,确定性持续强化 🦞核心逻辑:唯一工业富联认证液冷&自动化设备供应商 1、2026Q1营收5.16亿(yoy+63%),归母净利润2368w(yoy+98%)。

AI/光模块随笔:CPU拉动光互连、谷歌指数级增长、缩圈的游戏(物料短缺、半导体化转型) 【AI集群CPU配比预期不断提升】Meta将使用AWS的Graviton5CPU,达成数十亿美元的交易;英特尔本周表示,随着需求激增,CPU价格正在上涨;谷歌将在第八代产品中使用基于ARM架构的AxionCPU。 根据GTC2026的机柜方案推荐配置,英伟达每个RubinNVL144机柜内72张Rubin,36张VeraCPU,合计1152卡GPU,576卡CPU;两个独立的256卡通用服务器柜,对应512卡CPU;2个BF-4STX存储机柜,内置64卡CPU,合…

【申万宏源通信】观点更新:模型端密集催化,国产算网机会延伸!(20260426) #一季报窗口期,业绩较多反映短期节奏,而非产业长期趋势。以光通信、液冷等为代表,仍是AI算力需求带动的强势环节,全球市场产品力领先,且存在产能受限等瓶颈,预计全年订单与业绩均乐观,确定性强。 持续乐观,OFC讨论延续+技术变革等催化,同时供需缺口加剧及硅光CPO持续上修等因素叠加。

【国泰海通医药】[庆祝]微创机器人-B首次覆盖:国产手术机器人龙头,全球商业化加速[庆祝][玫瑰] 国产手术机器人龙头,构建差异化竞争优势。微创机器人于2015年成立,是目前全球唯一一家业务覆盖腔镜、骨科、泛血管、经自然腔道和经皮穿刺五大“黄金赛道”的手术机器人公司。公司三款旗舰产品图迈、蜻蜓眼和鸿鹄均已通过绿色通道获得上市批准。微创机器人旗下的图迈远程是全球首个获批的远程手术机器人,并且已逐步实现图迈系列的多孔、单孔、远程一体化兼容,依托国产制造业优势较外资具备更高性价比。 [玫瑰] 非美市场大有可为,全球化扩张动能强劲。微创机器人旗下图迈自24年5…

🌟【国金商社】周观点20260427 布局Q2出口链,餐饮修复初步验证 🌹跨境出海:25年关税危机所带来的供应链震动及库存积压已逐步消化,出口链公司已具备业绩弹性释放的必要条件。核心关注标的:1)龙头业绩修复+储能高增:安克创新;2)高业绩弹性跨境电商:赛维时代、吉宏股份;3)低估值+高分红:小商品城。 🌹小商品城线下调研反馈:1)#我们认为公司全年业绩具备较大向上弹性:Q1选位费结算放缓,预留后续较大释放空间(预期分3年确认收入,而26Q1合同负债项并未明显计提,反而环比增加4亿);2)数贸中心四层4月开始运营、数贸港6月开业,持续贡献收入;3)CG…

【国联民生策略|周思考】要不要继续站在“光”里 我们认为短期有斜率放缓需求,但结合全市场情绪状态以及波动率结构,行情没有结束。 ▍通信的行情在历史上处于什么级别?

【天风传媒互联网】业绩期接近尾声,关注AI、影视等弹性方向 🔺AI:国产Agent受益于开源SOTA模型更新,token燃烧量将持续加速。Deepseek V4以开源SOTA姿态重回第一梯队,V4 Pro 于Max模式下测试,在Agent执行上能力逼近智谱GLM5V-T,整体Agentic表现实现既定卡位。V4 1M 上下文 + 长输出能力对非 coding 场景的 Agent 解锁更显著, to-B agentic 场景明显受益,叠加 Claude Code 源码泄露后开源 Agent 框架加速演进,国产模型适配门槛进一步下降,#继续看好国产Agen…

【申万金属】锂板块推荐更新:5月去库预期强化,锂价中枢有望继续上行 供给扰动不断:1)IGO因品位下降、下调26财年锂精矿产量指引(150-160wt下调至137.5-142.5wt);2)5-6月津巴布韦锂矿到港量下降;3)江西jxw矿复产进度有待观察,其他4座锂云母矿5月或换证停产;4)澳矿柴油短缺导致潜在减量风险,5)尼日利亚和马里近期局势多变。 需求高景气且具备继续上调的潜力。1)市场此前担忧新能源车销量下滑拖累动力领域需求,但年初以来,单车带电量提升、重卡需求释放使得实际需求较好,预计26年动力领域需求+15%左右,高油价背景下,海外新能源车…

【华泰汽车】北京车展反馈:外媒占比提升,高端新车应接不暇,线控底盘、800V、智驾是核心卖点0427 1、 外国媒体占比高,面向全球设计的车型增多,中国车企的全球影响力持续增强 1) 虽然中东打仗,但现场外国人占比显著提升,国内人流比往年低,但海外结构更多元化,中东、俄、欧洲、非洲等地的媒体显著增多,奇瑞连续第三年邀请3000余名海外供应商、经销商、媒体代表来华,零跑迎来五大洲超百家权威外媒到访。我们预计,比亚迪、吉利、奇瑞、长城等将在车展前后和海外合作商签订26年的合作销量目标协议。

【兴证医药】诺诚健华2026Q1业绩 2026Q1营业收入5.286亿元(同比+38.65%,环比-58.04%),归母净利润1.058亿元(同比+488.93%,环比-85.03%),扣非归母净利润0.959亿元(同比+5927.02%,环比-86.08%)。 26Q1公司药品销售收入为4.50亿元,比上年同期增长44.54%,增长主要原因为奥布替尼持续放量、坦昔妥单抗和佐来曲替尼新增贡献以及公司与Zenas的授权许可协议完成后续里程碑交付。

【华创电子耿琛】【景旺电子】董事长调研纪要 技术能力:景旺具备高阶HDI/Msap/高多层多种能力,在通信/消费电子/汽车积累深厚,五阶HDI产品及超高多层产品已经获得头部客户认证 想看更多请加V:xian20210130

科锐国际2025年年报速览 ✔业绩符合预期,利润率有所提升。 2025实现收入145.40亿元/+23.4%、归母净利3.14亿元/+52.7%、扣非归母净利1.91亿元/+37.6%、经营活动现金流1.36亿元/+14.9%,基本符合此前业绩快报。

【国盛医药张雪·李慧瑶团队】海泰新光调研更新:光通信能力底座厚积薄发,重视切入全球算力供应链弹性机会 #高管为光通信背景专家# 董事长郑博士为浙江大学光学仪器专业出身,曾在Barr Associates(精密涂层薄膜和光学滤波器龙头)和美国光通信公司E-Tek Dynamics(后被JDSU收购,Lumentum由JDSU独立拆分)任研发负责人,光通信产业资源丰厚。

转:今晚学习了浙数文化 1)A股几乎唯一给DS供应算力服务的公司,而且是直接服务 2)大江东算力基地几乎全部共给DS(虽然只是基础算力设施和能耗)DS在公司算力客户可能排到前三甚至第二

【兴证医药】三生国健发布2026Q1业绩 公司2026年Q1营业收入4.312亿元(同比+38.61%,环比-86.01%),归母净利润1.781亿元(同比+73.00%,环比-92.88%),扣非归母净利润1.488亿元(同比+59.29%,环比-93.83%); 管线方面

市场情绪周期定位:大周期主升之后的混沌阶段 周五市场混沌,cpo调整,但是下午基本也修复了。东/山/精/密和中/际/旭/创补跌之后回拉,叠加机构主导的行情,意味着这里的调整会很缓和,大概率用时间去消化获利盘。 海外的科技线依然强,英伟达重回五万亿,阶段新高。

【广发煤炭】1季度煤炭重仓观察 #主动偏股型基金-中信煤炭持仓;# 26Q1 0.66%,环比25Q4 +0.31PCT,其中新增仓位贡献0.23PCT,行业上涨贡献0.08PCT

【双环传动点评】1Q26 增长平稳,民生齿轮&机器人构筑第二成长20260427 公司公布2025年业绩:营业收入同比+3.8%至91.1亿元,归母净利润同比+23%至12.6亿元。2025年公司传统燃油车齿轮、商用车齿轮业绩下滑,导致整体营收端低于我们预期;盈利端符合我们预期。1Q26公司营收、归母净利润同比增速为1.5%、2.9%,盈利端表现稳健。 2025/1Q26毛利率同比向好。1)2025年公司整体毛利率同比+2.4ppt至26.7%,1Q26单季度毛利率提升至27.0%,为全年奠定良好开端。2)公司期间费用率微升,2025年销售/管理/财务…

09:03:05 特朗普将于周一召开关于伊朗问题的战情室会议。 09:02:42

图片预览:

420

【国信机械|AI仪器-更新10】#持续重点推荐优利德:26Q1收入/利润同比+26.98%/+31.68%,产品高端化持续推进&收购信测通信布局光通信设备,业绩迎拐点! [玫瑰]经营情况:2026Q1收入/利润快速增长,#毛利率再创新高# 1)26Q1实现营收3.95亿元(同比+26.98%),归母净利润0.73亿元(同比+31.68%),扣非归母净利润0.72亿元(同比+33.58%);营收迎拐点为越南生产基地已于2025 年第四季度实现批量生产与交付,#在计提较高汇兑损失情况下实现利润高速增长。

【长江轻工-蔡方羿团队】欧派家居2025A点评:需求承压、经营利润韧性强,创新求破局 业绩:2025年公司营收/归母净利润/扣非净利润为172.3/20.0/17.3亿元,同比下降9%/23%/25%,单Q4营收/归母净利润/扣非净利润为40.2/1.6/0.2亿元,同比下降20%/71%/97%。 2025年收入下降9%,其中单Q4下降20%,主因行业需求弱,且下半年国补退坡。分渠道看:2025年零售/大宗/出口业务同比-9.3%/-14%/+9.7%,单Q4同比-24%/-21%/-14%。分品类:2025年度衣柜/橱柜/卫浴/木门/其他主营收入同…

[庆祝]松发股份更新 事件:恒力石化子公司被美国财政部列入SDN清单 #本次制裁对象为恒力石化的一个子公司:恒力石化(大连)炼化,以及其直接或间接持股50%及以上的全部关联企业,不涉及集团及上市公司体系内其他任何经营主体。公司已启动专项应急研判机制。

贝泰妮点评:25Q4/26Q1业绩向好,关注经营拐点 🎁要点:低基数+调整显效,25Q4/26Q1业绩改善明显。主品牌持续夯实敏肌plus策略,子品牌矩阵逐步成型;线上内容电商渠道取得突破、抖音增速亮眼;费用管控显效、费用率下降带动盈利修复。 📍26Q1:业绩延续向好

特朗普谈 WHCA 晚宴枪击案: 我觉得 NFL 应该签下他。 他速度很快。 特朗普:

图片预览:

420

禾盛新材:以AI CPU为矛,开启算力第二增长曲线 #作为最新推荐品种,建议领导重点逢低配置禾盛新材,主要是基于时代红利、自主可控、自身稀缺: #AI时代红利,CPU的重要性愈加凸显:AI大模型演进对CPU的协同计算性能要求持续超预期,单机CPU配置数量与性能规格的同步上行(陈立武表示伴随着AI工作负载重心从训练转向推理,推动CPU和GPU之间的比例关系平衡,从1:8向1:1转变,带动CPU需求激增),放大了算力缺口。另一方面,Agent时代,CPU的重要性愈加凸显,AI CPU优势更加突出。

🌊汽轮科技简评:Q1业绩超预期,海外市场和燃机有望加速突破,持续重点推荐 海联讯与杭汽轮B合并后,杭汽轮变为公司主业,实际经营以杭汽轮为主 1、26Q1汽轮科技营收13.03亿元,同比+18.19%,归母净利润0.85亿元,同比+105.5%,原海联讯业务占比较少,单季度收入在千万级,利润在0附近;杭汽轮利润大幅释放。扣非净利润方面,上市公司公开披露为-0.04亿元,主要系杭汽轮在Q1记录在非经内,考虑到海联讯业务占比少尤其对利润贡献小,可认为杭汽轮归母净利润为0.85亿元,扣除0.4亿+搬迁补偿款,Q1扣非净利润为0.4亿+,同比杭汽轮25Q1的0.…

【恒力石化】重要子公司(恒力石化(大连)炼化有限公司)被美国财政部列入SDN清单。 恒力石化公告公司自成立以来,始终坚持合法合规经营,公司从未与伊朗发生任何贸易往来,原油供应商均承诺并保证所供原油原产地不属于美国制裁范围。 本次涉伊制裁仅限于恒力炼化及其下属公司,不涉及上市公司控制的其他经营主体。恒力炼化受制裁, 缺乏事实与法律依据,系美国单边制裁行为。

北京人力2025年年报及2026年一季报简评 ✔2025年扣非净利稳健增长,顺利完成业绩承诺指标。 2025年公司实现收入451.85亿元/+5.0%、归母净利11.70亿元/+47.8%、扣非归母净利5.60亿元/+5.0%,业绩符合预期,非经常性损益大幅增长主要原因为处置北京城乡黄寺商厦有限公司100%股权带来投资收益,以及政府产业扶持政策资金同比增长,置入资产北京外企归母净利/扣非归母净利业绩承诺完成率为147.9/101.4%,顺利完成业绩承诺。随着外包业务增长,以及降本增效措施下人工成本下降,扣非净利增长稳健。

错过源杰科技,绝不能再错过【优讯股份】,周末美股对标的Mxl大涨76.12%! 【相同点】: 1,同是光模块里核心器件,一个光芯片一个电芯片

欧福蛋业(920371)25及26Q1业绩点评:25年新品增势强劲,26Q1餐饮需求回暖,关注持续性 #业绩概览:# 2025实现营收9.05亿元,同比-0.1%;归母净利0.87亿元,同比+89.8%。26Q1实现营收2.42亿元,同比+7.0%;归母净利0.17亿元,同比-0.6%。Q1业绩低于预期,主要因新工厂产能爬坡节奏偏慢 #分红情况:# 25年度现拟现金分红2054.46万元,分红比例23.7%

国网信通 25FY&26Q1财报整理:十五五电网投资高景气,通信集采业务有望向好-20260426 事件:国网信通发布2025年年报和2026Q1财报。公司2025年实现营业收入106.28亿元,同比增长1.99%;实现归母净利润6.57亿元,同比下降19.47%;实现扣非净利润5.99亿元,同比下降13.73%。2026Q1,公司实现营业收入13.44亿元,同比下降3.12%;实现归母净利润428万元,同比下降24.46%;实现扣非净利润352万元,同比下降86.39%。 1️⃣同业竞争影响减少,通信集采业务收入向好。分产品,2025年公司数字化基础…

东方甄选更新:主播离职加速品牌和产品化转型 事件:4月24日,据东方甄选APP公告,主播明明和天权即将告别东方甄选,另外主播中灿、林林在媒体也表示离职。 #自营品&矩阵号支撑GMV增长更加稳健#

达梦数据2026年一季报整理:收入利润双高增,全栈产品矩阵持续完善—20260426 #收入利润双高增。2026年Q1,公司实现营收4.11亿元,同比增长59.09%;实现归母净利润1.51亿元,同比增长54.25%;实现扣非净利润1.50亿元,同比增长57.27%。2026年Q1经营活动净现金流-1.26亿元,去年同期为-1.02亿元。 想看更多请加V:xian20210130

⭕金风科技2026年一季报点评:业绩好于预期,主要源于风机交付大幅增长和一季度实现风场转让102MW 🌟事件 金风科技发布2026年一季度报告,2026Q1公司实现营业收入154.85亿元,同比增长63.48%;实现归母净利润9.07亿元,同比增长59.65%;实现扣非归母净利润9.19亿元,同比增长65.54%。

诺思兰德(920047)25及26Q1业绩点评:塞多明基注射液即将上市销售,NL005将重新启动 #核心产品审批进展:# 2025年NL003(溃疡适应症)按时提交发补回复。溃疡适应症审评进度符合我们预期。静息痛适应症完成各临床中心的内部稽查,并结合渍疡项目核查经验完成稽查问题的整改,将在后续择机申报 #NL003:# 预计26年内上市,拥有市场先发优势(约3-5年市场独占期),公司前置商业化推广工作,目前多线任务并行,目标26年内覆盖全国TOP 100医院,如27年顺利纳入医保,覆盖医院数量千家以上

【兴业计算机】中控技术 2026Q1财报梳理:工业AI收入大幅增长,业绩环比降幅收窄[拳头]20260426 [烟花]事件 公司发布2026Q1财报。

软通动力2025年报:业绩稳健增长,持续深化AI投入-20260425 事件: 2025年,公司实现营收350.90亿元,同比增长12.05%;归母净利润2.06亿元,同比增长14.27%。实现扣非净利润0.42亿元,同比下降42.14%。

摩尔线程2025年报/2026一季报整理:业绩首次扭亏为盈,算力需求驱动高增长-20260426 事件: 2025年,公司实现营收15.06亿元,同比增长243.37%;归母净利润-10.01亿元,去年同期为-16.18亿元;实现扣非净利润-10.88亿元,去年同期为-16.33亿元。

【巴莱克银行】全球经济周报:延长的代价 地缘政治僵局加剧全球能源供应冲击 尽管美伊停火协议延期保留了达成协议的希望,但霍尔木兹海峡已关闭第八周,导致全球海运石油供应减少25%,液化天然气(LNG)供应减少20%。这种持续的供应中断正在深化全球能源供应冲击,推高油价至100美元/桶以上,并增加了实物短缺的风险。

继续发酵!deepseekV4爆火 DeepSeek V4在周末被进一步讨论。央视旗下玉渊谭天周末发文《》,强调中国AI,更需要活在自己的节奏里”,高盛认为,DeepSeek V4的核心意义在于以更低成本支持更复杂的智能体应用落地,从而打开AI应用规模化的新空间。 点评:周末deepseek新模型讨论比较多,我觉得有两大亮点,一是新模型适配华为等国产芯片,给国产链带来了全新AI叙事空间;二是高盛说的,价格击穿行业“成本线”,打开AI应用规模化的新空间!

【长江电新】金风科技2026年一季报分析:风机量利齐升,助力业绩超预期增长 1、金风发布2026年一季报:公司2026Q1营收154.8亿元,同比+63.5%;归母9.1亿元,同比+59.6%;扣非9.2亿元,同比+65.5%。超出市场预期。 2、分业务看,

❗【天风电新】科士达25年报及26年一季报点评-0426 ——————————— 25年合计实现营收52.7亿元,YOY+26.7%;归母净利润6.11亿元,YOY+55%;扣非归母净利润5.77亿元,YOY+67.5%。毛利率28.98%,yoy-0.45pct,净利率11.68%,yoy+2.19pct。

【瑞银 】专家电话会议纪要:霍尔木兹海峡与石油市场 地缘政治风险推升油价,近中期可能确立100美元/桶的价格底部 前国际能源署(IEA)《》编辑Neil Atkinson指出,美伊谈判进展甚微,预计5月份经由霍尔木兹海峡的石油流量难有改善。鉴于中断规模巨大,油价可能进一步上涨。他回顾历史危机,实际油价曾接近180美元/桶,并认为近中期内出现100美元/桶的新价格底部是可能的。

上周五A股市场热点: 锂矿、锂电池、CPU、尿素、华为昇腾、OCS交换机等 周末新增热点:

关键数据 布伦特原油价格:维持在 $100/桶 以上,反映霍尔木兹海峡关闭带来的 首发公众号:思维纪要社 供应溢价 。 美国3月零售销售:环比增长 1.7%,超出预期,显示消费韧性 。