思维纪要社 2026-04-29 总体信息

这里按知识星球的方式展示:左边放主题信息,右边单独放研报;没抓到的字段不显示。

- 作者:思想者

- 时间:2026-04-29 23:58

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 1

- 音频文件:财经解读 260429.mp3 [!summary] 研报

- 作者:思想者

- 时间:2026-04-29 23:50

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:文档 1

研报

思维纪要社_2026-04-29_每日汇总.md

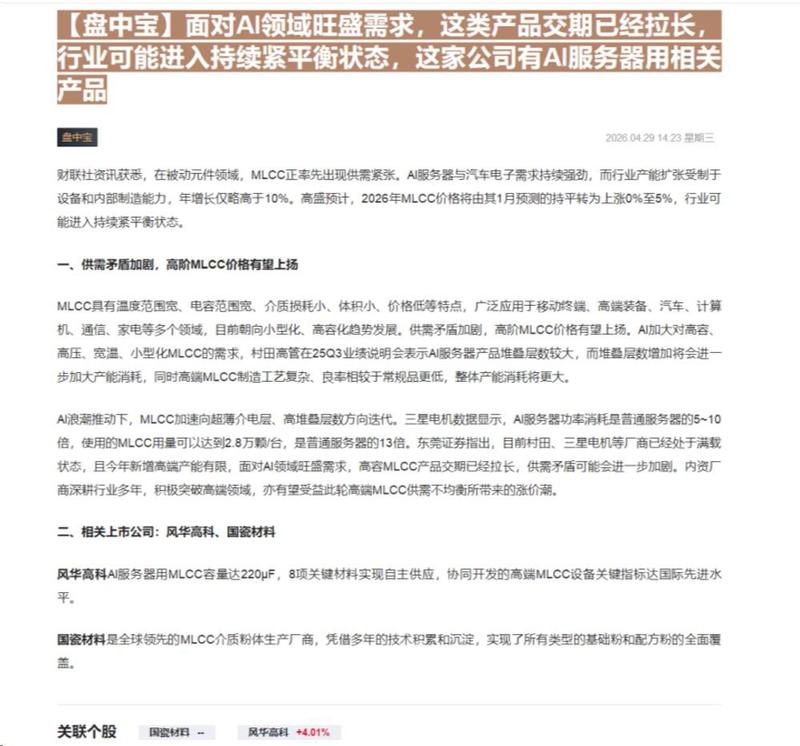

【根据寒武纪2026年第一季度报 章建平退出十大股东行列】 根据寒武纪2026年第一季度报告,截至2026年3月31日,章建平退出十大股东行列;根据寒武纪2025年年度报告,截至2025年12月31日,章建平持有公司681.49万股股份。

【东北计算机】20260429【谷歌母公司即将发布财报,市场聚焦 Gemini 及 AI 投入最新进展】 —————————————— 亚马逊一季度财报来袭,AI投入与营收表现成市场焦点。(来源:环球市场播报)

芯原: 根据公司于2026年4月21日披露的《关于新签订单的自愿性披露公告》,2026年1月1日至2026年4月20日,公司新签订单金额为45.16亿元

路透:美国暂停供货是华虹6号厂在建7纳米产线。目前由 协助。今年底实现每月数千片7纳米晶圆初期产能 新凯来供应商:新莱应材、国林科技、至纯科技、波长光电; 半导体核心设备:北方华创、中微公司等;

Evercore ISI 将 $BE 目标价从 $179 上调至 $295 - 跑赢大盘 分析师评论:"Bloom 报告了创纪录的第一季度业绩,在收入和利润底线均超出本季度预期,并上调了 FY26 收入和毛利率指引。第一季度业绩进一步验证了对 Bloom 燃料电池的需求,并突显了在当前需求环境中对快速供电能力的额外价值归属。重要的是,管理层迅速指出,公司的收入表现是一个滞后指标,这表明随着超大规模数据中心和大负载持续优先考虑可靠的可调度电力解决方案,需求正在增加。 正如我们过去所传达的,我们继续相信我们仍处于 AI 驱动的电力需求轮廓的早期阶段,因为与…

【小熊电器业绩速递】 2026年Q1单季度实现营收12.39亿元,同比下降6%;实现归母净利润7957.06万元,同比下降39%;实现扣非归母净利润7425.18万元,同比下降40%。

今晚又将是大波动日。 鲍威尔的最后一次主席发言+撞上四大科技巨头同日财报。 2:30PM:鲍威尔,作为美联储主席的最后一次新闻发布会

【伊朗:若美继续扣押伊船只,将采取前所未有的军事行动】 金十数据4月29日讯,据伊朗媒体Press TV援引一位伊朗高级安全消息人士的话报道称,伊朗已发出警告,若美国继续扣押与伊朗有关的船只,伊朗将采取“前所未有的军事行动”。

玫瑰【dcjsj】寒武纪-超预期! 寒武纪Q1 收入28.85亿,(此前市场预期方差大,20-30亿均有),但超过25亿的预期是极少数,且信心是不足的!总体来说肯定是 超预期的。 利润10.13亿,利润率超35%。

🧧浙商机械 邱世梁|王华君 【三一重工】[福][福][福] 一季度收入同比增长14%,新时代新三一迈向全球龙头! 一、2026一季度业绩速览

【北方华创26Q1点评】:新签订单增速超预期,毛利率超预期修复 事件:公司发布26Q1业绩,实现收入103.23亿元,yoy+25.80%、qoq-14.35%;实现归母净利润16.35亿元,yoy+3.42%、环比扭亏;实现毛利率40.77%,环比提升3.62pcts。 26Q1新签订单增速超预期

【中泰传媒互联网】凤凰传媒:26Q1业绩有所波动,教育服务持续探索 事件:公司发布2026年一季报,公司2026Q1实现营收28.8亿元,同减10.6%;实现利润总额4.36亿元,同减16.3%;实现归母净利润4.23亿元,同减16.5%;实现扣非归母净利润3.96亿元,同减17.6%。 点评:

【招商商社互联网】百胜中国2026Q1业绩会纪要20260429 /

【华泰消费 | 社服】中国中免1Q26业绩速递:符合市场预期、毛利率同环比均提升 公司1Q26实现营业收入169.06亿元/yoy+0.96%;录得归母净利润23.48亿元/yoy+21.18%,扣非归母净利润23.37亿元/yoy+20.76%。盈利能力显著增强,1Q26公司归母净利率为13.89%/yoy+2.32pct;扣非归母净利率为13.83%/yoy+2.27pct。 期间费用率整体优化、销售费用率改善明显

【东吴电子陈海进】寒武纪:国产算力持续兑现业绩 📍26Q1业绩符合预期,利润水平稳健 营收:26Q1收入28.85亿元,yoy+160%,qoq+53%。

【长江电新】中信博:Q1业绩受多因素影响,存货持续增长,看好后续交付放量 事件:中信博发布2026年一季报,公司实现收入14.22亿元,同比下降8.77%;归母净利-0.48亿元,同比转亏。 1、Q1跟踪支架销售3GW+,不含税均价约4亿元/GW,毛利率约17%,环比有所下降,一方面是汇率波动影响,另一方面是确收大项目占比较高。Q1固定支架销售约800MW,不含税均价接近2亿元/GW,毛利率约10%,环比有所提升,一方面是海外固定占比提升,另一方面是没有搭配跟踪销售的项目。

【国联民生策略|一季报速览】量价齐升,利润增速上行 截止至2026年4月29日20时30分,全A一季报家数披露率97.22%,市值披露率96.81%。 1)整体:非金融油25Q4和26Q1净利润累计同比分别为1.5%和11.7%,营收累计同比分别为1.6%和6.4%,毛利率TTM分别为17.53%和17.86%:

【百胜中国发布一季报概要】 2026 年一季度百胜中国剔除外币折算系统总销售额同比增 4%。同店销售额持平去年,其中同店交易量同比增 2%。Kfc同店增长1%,同店交易量增长1%。必胜客同店下降1%,同店交易量增长5%。 总营收同比增 10% 至 33 亿美元,剔除汇率因素同比增 4%。

【国金商社】中国中免业绩点评:Q1业绩符合预期,海南地区表现亮眼 [玫瑰] 26Q1业绩符合预期。公司实现营业收入169.06亿元/+0.96%,归母净利润23.48亿元/+21.18%,扣非归母净利润23.37亿元/+20.76%。 [玫瑰] 盈利能力持续修复。26Q1公司毛利率33.63%/+0.65pct;归母净利率13.89%/+2.32%。费用率情况改善,26Q1销售费用率12.06%/-1.06pct;管理费用率2.69%/+0.16pct。少数股东损益因业务调整下降,26Q1占比0.13%/-0.57pct。

【国金商社】潮宏基26Q1业绩点评:收入符合预期,利润高增超预期 🔥公司Q1实现营收24.98亿元,同增10.93%; 归母净利 2.64亿元,同比增长39.52%,扣非归母2.63亿元同增39.94%,利润增速大幅跑赢营收。 [玫瑰] 毛利率大幅提升3.99pct超预期~公司核心潮宏基珠宝品牌贡献全部增长,毛利较高的时尚珠宝首饰收入同比增长超30%。毛利率从上年同期的22.9%大幅攀升至26.9%,单季度提升3.99个百分点,是本次利润超预期的最核心驱动力。这也符合我们一直看好“高克重黄金饰品”占比提升的核心逻辑!

【三一重工】26Q1速递,扣汇利润+35% 1️⃣收入240亿,同比+14%,归母净利润24.8亿,同比+0.5%。 2️⃣26Q1毛利率 27.79%,同比+0.51pct,研发、工艺、供应链降本持续推进。净利率10.27%,同比-1.4pct,销售/管理/研发/财务费用率分别同比+0.46/-0.38/-0.30/+5.06pct。汇兑损失约8.1亿,25Q1同期为1亿汇兑收益,扣除该影响后利润增速约35%。

【东吴电子陈海进】东芯股份:Q1业绩显著增长,存+算双线开花! 📮事件:公司26Q1营收4.8亿元,同比+237%,环比+37%;毛利率53%,同比+39pcts,环比+24pcts;归母净利润1.38亿元,扭亏并显著增长。 📮观点重审

中国中免发布2026年一季报 [太阳]业绩概览:26Q1实现收入169.1亿元,同比+0.96%;扣非归母净利润23.37亿元,同比+20.76%;归母净利润23.48亿元,同比+21.18%。 [太阳]海 更多加公众号:思维纪要社 南市场高景气持续兑现,成为核心增长引擎。报告期内公司海南地区实现营业收入125.85亿元,同比增长28.26%。春节期间海南区域各门店人气销量两旺,三亚国际免税城单日最高销售额突破2亿元,单日最高客流量达9.2万人次,全岛封关政策红利的持续释放。

【财通建筑建材】建筑央国企q1经营总结 [礼物]从一季度经营情况来看,建筑央国企收入、业绩、订单、现金流整体有所承压。 1)订单端,1Q2026建筑央企中,中国化学、中国交建同比正增长,中国铁建、中国中铁、中国能建、隧道股份承压较为明显;地方国企中,广东路桥、浙江交科表现较为亮眼,四川路桥、新疆交建、安徽建工承压较为明显。

百胜中国2026Q1略超预期 [太阳]业绩简述:2026Q1收入33亿美元/同比+10%(剔除汇率+4%);经营利润4.47亿美元/同比+12%(剔除汇率+6%),经营利润率13.7%/同比+0.3pct;归母净利润3.09亿美元/同比+6%(剔除汇率持平),EPS为0.87美元/同比+13%(剔除汇率+7%) 彭博预期:收入32.186亿元,归母净利润3.07亿元。

【概伦电子26Q1业绩点评】国金电子 公司26Q1营收为1.0亿元,yoy+10.1%;毛利率为86.2%,较上年同期减少8.6pct,毛利润yoy-0.8%;扣非归母净利润为-0.17亿元,较上年同期亏损扩大约350万元。 点评:

【豪迈科技】2026年一季报点评:营收稳健增长,汇兑损失短期压制利润表现 2026Q1单季度公司实现营收26.68亿元,同比+17.07%;实现归母净利润5.15亿元,同比-0.83%;实现扣非归母净利润4.97亿元,同比-0.94%。 销售毛利率有所回升,期间费用率短期波动

比依股份发布2025年报及2026年一季报 2025年公司实现营收23.50亿元,同比+14.17%;归母净利润0.81亿元,同比-41.62%;扣非归母净利润0.72亿元,同比-46.88%;毛利率14.09%,同比-1.46pct;归母净利率3.47%,同比-3.31pct;扣非归母净利率3.06%,同比-3.52pct。 2025Q4公司实现营收5.95亿元,同比+2.70%;归母净利润0.09亿元,同比-75.52%;扣非归母净利润0.06亿元,同比-83.93%;毛利率14.92%,同比+0.98pct;归母净利率1.56%,同比-4.98p…

【国投证券家电】海容冷链:Q1冷冻柜外销高增,净利率同比提升 2026Q1海容收入YoY-8%,业绩YoY+0%。 Q1海容分产品品类来看:1)Q1冷冻柜收入实现较快增长。公司在国内冷冻柜市场保持领先地位,Q1冷冻柜内销表现平稳。公司凭借良好的客户基础和产品竞争力持续开拓东南亚市场,Q1冷冻柜外销收入实现高速增长。2)Q1冷藏柜收入承压。海容主动优化冷藏柜内销业务结构,Q1冷藏柜内销收入同比下降。受美国市场订单复苏驱动,Q1冷藏柜外销增长稳健。3)公司抓住商超行业调改、店面升级等机会,同时拓展新兴应用场景,Q1商超柜收入快速增长。4)公司智能柜的市场认…

[红包]浙商大制造【继峰股份】一季报发布,归母净利润1.3亿、同比增长26% [庆祝]26Q1利润同比大幅增长26%,已连续5个季度归母yoy为正,利润拐点已至 (1)26Q1:营业收入62.4亿元,同增23.92%,归母净利润1.3亿元,同增26%

【兴证医药】和黄医药:索乐匹尼布上市申请获受理 4月29日,和黄医药宣布索乐匹尼布(SYK抑制剂)用于治疗既往至少对糖皮质激素治疗反应不佳的成人温抗体型自身免疫性溶血性贫血 (wAIHA) 的患者的新药上市申请已获受理,并纳入优先审评。 索乐匹尼布wAIHA 3期研究数据将在2026年EHA大会发布。

泛微网络Q1业绩:利润高速增长,加大智能办公投入-20260429 利润高速增长。2026Q1,公司实现营收3.33亿元,同比增长1.29%;实现归母净利润0.62亿元,同比增长147.04%;实现扣非净利润0.50亿元,同比增长109.45%。净利润高增主要受益于降本增效。 费用率下降明显。公司Q1实现毛利率93.72%,同比提升0.50个百分点。实现期间费用率80.99%,同比降低6.85pcts。其中销售/管理/研发费用率分别为60.03%/4.28%/19.70%,分别同比变动-4.66/-0.21/-1.50pcts。

【西部计算机】寒武纪26Q1业绩速评:收入增幅符合预期,毛利率稳定,利润弹性大于收入弹性 [太阳]公司26Q1收入28.85亿元,环比增加9.95亿元,归母净利润10.13亿元,环比增加5.58亿元。公司26Q1资产减值损失2.46亿元。 [太阳]公司26Q1毛利率54.33%,较25Q4毛利率54.81%,保持相对稳定。公司费用端保持相对刚性的情况下,利润的弹性大于收入弹性。

【国泰海通食饮】东鹏饮料2026Q1业绩速览 业绩环比改善,多元化趋势显著。公司发布2026年一季报,2026Q1公司实现营收58.88亿元,同比+21.46%,实现归母净利润12.57亿元,同比+28.31%,实现扣非净利润12亿元,同比+25.15%。分产品看,2026Q1能量饮料/电解质饮料/其他饮料收入分别为44.12/6.45/8.26亿元,同比+13%/13%/120%,其中能量饮料增速环比2025Q4明显改善,其他饮料收入高增主要归功于春节期间海岛椰产品动销表现优异,在其他饮料显著放量带动下,能量饮料主业收入占比同比下降5.5pct至75…

【东吴商社】安克创新26Q1:收入扣非均超预期,关注阳台储能需求 🔥 收入扣非双超预期 26Q1,公司实现收入76.1e/同比+26.9%,大幅超市场预期(预期20%出头);扣非5.47e/同比+24.4%,同样超预期。归母4.72e/同比-4.9%,主因持有的股权投资公允价值变动损失约1.0e拖累(25Q1仅-0.06e),扣非更具参考性。 🔥 利润率好于预期 毛利率43.6%/同比+0.4pct,稳中有升。销售费用率19.1%/同比-2.2pct,降幅显著;管理费用率3.3%/同比-0.4pct;研发费用率10.6%/同比+1.3pct。公司毛销差…

重申晶泰控股推荐 1️⃣ 公司2025年与DoveTree达成合作,目前已确收5100万美金首付款。根据协议,后续有机会获得进一步首付款,并在达成相应条件后,获得最高58.9亿美元潜在里程碑付款及基于产品销售额的特许权使用费。该合作不仅贡献业绩,更重要的是验证了公司药物发现平台的全球商业化能力,我们对后续首付款落地保持乐观。 2️⃣ 近日阿斯利康前SVP、呼吸与免疫领域重磅科学家Maria G. Belvisi加盟晶泰旗下Ailux担任CSO,意义深远。其具备跨国药企从靶点发现到三期临床投资决策的完整经验,后续在大分子管线推进、国际化研发体系搭建、全球…

【东方地产|吴胤翔团队】地产链行情点评 [礼物]核心观点:今日地产和建材板块行业涨幅居前,一方面是因为深圳楼市政策宽松传闻(晚上已官宣),另一方面4月一线城市楼市成交数据持续彰显韧性,“金三银四”变“金三金四”,成交量同比高增,京沪挂牌量继续下行,上海房价周环比涨幅继续走阔(具体参考我们4.27号周一发布的楼市动态跟踪报告)。我们再次重申1月以来我们两个旗帜鲜明的观点: (1)1月市场政策预期较高时我们提示政府出台超常规政策(如市场期待的深度降息、大规模收储等)刺激房地产的概率极低,警惕政策预期落空的风险,下一阶段总量层面的政策重心只会围绕民生属性较强…

传媒 财经垂类数据价值重估【建投传媒互联网】 事件:近日《》《》和第一财经等7家财经媒体发布《》,其核心内容为“未经书面许可,不得将原创内容用于机器学习、数据挖掘、大模型训练等人工智能应用场景”。 财经垂类语料价值。财经媒体相继发布的声明验证AI时代财经数据价值。这些有价值的数据既包括了财经快讯等基础文本,也有行业和公司报道等原创内容。

【中国船舶】 一季报业绩大超预期! 1、公司: ■业绩:26Q1营收433亿,同比+55%;归母净利润48亿,同比+252%

AI 1.电子布: 特种布(二代和cte)价格有望翻1倍以上,传统布价格有望突破历史高点 2.BT树脂:龙头三菱瓦斯当前订单量已经达到去年同期的1.5倍,低于扩产速度(玻布依然是最紧张环节)

中国中免26Q1业绩高增,高端消费复苏业绩验证 [玫瑰]2026Q1收入169.06亿元,yoy+0.96%;归母净利润23.48亿元,yoy+21.18%。公司25Q4、26Q1连续两个季度业绩高增,自25年下半年开始的高端消费复苏逻辑业绩验证。 [玫瑰]公司收入增速低于业绩增速。我们认为主要是上海机场26年开始由日上免税变更为中免,带来的门店变更影响,上海机场渠道销售预计下滑。根据公司季报,26Q1海南地区实现收入125.85亿元,yoy+28.26%。海南离岛免税已成中免最核心销售渠道。

【三花智控:第一季度净利润同比增长2.68%】财联社4月29日电,三花智控(002050.SZ)公告称,2026年第一季度实现营业收入77.74亿元,同比增长1.36%;归属于上市公司股东的净利润为9.28亿元,同比增长2.68%。小财注:公司Q1净利润9.28亿,2025年Q4净利润8.21亿,据此计算,Q1净利润环比增长13%。

【长江电子】兆易创新:一季度业绩如期兑现 一季度业绩如期兑现 2026Q1,公司实现收入41.88亿元、同比+119.38%、环比+76.58%,归母净利润14.61亿元、同比+522.79%、+158.72%,综合毛利率为57.08%、同比+19.64pct、环比+12.17pct。存储供不应求上行期、公司产品量价齐升,一季度业绩如期兑现。

高速电芯片EIC 🔥DSP芯片是一种专用的微处理器,用于高速、实时地处理数字信号。在光模块中,它的核心功能是完成电信号与光信号转换过程中的数字信号处理: 1️⃣DSP是光模块中功耗最高、成本最贵的组件之一。在一个800G光模块中,DSP的功耗约占整个模块总功耗的50%、约占一个典型光模块物料成本的20-30%。

【ZX机械】关于巨星科技26Q1业绩超预期的一些观察与思考 (1)曾经工具行业是典型的“欧美消费、中国制造”,但2018年贸易战加速了巨星科技的供应链全球化重构。 作为典型的出海型企业、巨星科技在人民币升值大背景下反脆弱的能力明显强于纯粹产品出口型,公司2026年海外产能占比来到6成,后续每年海外产能占比提高5~10pcts,汇率及关税摩擦的扰动将逐步削弱,真正做到“两头在外”。 此外,由于本地化深度运营,很多外币交易也通过境外子公司进行, 在合并报表时折算产生的汇兑差额计入其他综合收益、不影响公司的归母净利润。当然 汇损26Q1仍对公司造成了较大拖累…

中国中免:海南地区业绩增长强势,看好公司中长期业绩弹性 26Q1实现可观利润增长 26Q1营收169.1亿元,同比+1.0%,归母净利润23.5亿元,同比+21.2%,扣非归母23.4亿元,同比+20.8%。

【申万交运】中国船舶26Q1超预期,交付提速带动利润加速释放 [太阳] 25业绩: 25年归母78e,同比+86%,接近业绩预增范围中值,符合预期。 [太阳] 26Q1业绩: 26Q1归母48e,同比+252%。 大超预期,主因民船制造效率提升,交付节奏加快,利润释放加速。

【东方日升】重大催化,持续推荐~ 1、近期与S客户持续加深合作,实质性探讨第三国合资建厂与技术合作方案 2、在目前每月20万片P型HJT基础上,S客户或将进一步加单

20260429今日段子汇总 1、铜冠铜箔:公司主要产品是PCB铜箔、锂电池铜箔,一季度净利润1.06亿,同比增长2138.17% 2、天华新能:锂矿板块领涨龙头,拥有优质锂矿资源和先进锂盐加工技术,产能利用率已达9成,直接受益于碳酸锂价格上涨,2026年净利润增长200%-250%

🍔【天风商社】百胜中国:26Q1同店、业绩符合预期,加速门店扩张单季度新增门店新高 ■业绩:26Q1营收33亿元/yoy+10%(剔除汇率因素yoy+4%, 收入增速高于BBG一致预期的+8.0%),经调整净利润 3.1亿美元/yoy+6%(剔除汇率因素yoy持平, 利润增速高于BBG一致预期的+5%)。

昭衍新药:26Q1新签订单金额持续爆发式增长,安评行业量价齐升趋势明确 26Q1:收入3.16亿元,同比增长10.02%,归母2.38亿元,同比增长479.67%,扣非2.17亿元,同比增长747.11%。 因公司收入确认方式原因(项目结题后一次性确认收入),26Q1毛利率环比有改善但不显著,预计26年往后呈现明显逐季度环比改善趋势。26Q1公司实验室服务及其他业务亏损0.28亿元,实验室服务及其他业务利润率为-9.0%。

光模块进展,立讯和复联确认进场,立讯是G客户,复联前期量很小,而且下属4个子公司各自进行光模块产线铺设,独立对接,复联只给客户资源对接,能不能拿到单子凭各自本事,不单止做光模块,光模块+延伸液冷一起做。 目前产品池子还不够丰富,立讯800g光模块会去做,主要走硅光路线。复联是1.6T起步,eml和硅光都会去尝试,已经挖了相关光模块制造经验的团队牵头负责,目标27年看到具体光模块营收,导入海外客户为主。 目前光芯片,电芯片,法拉第旋片最为紧张,被列为最关键紧缺物料,电芯片需要谷歌渠道安排供货(供不应求)很考验关系。

【长江电新】通威股份:在手资金 首发公众号:思维纪要社 充裕,组件海外渠道逐步发力 事件:通威股份发布2025年年报及2026年一季报,2025年公司实现收入841.28亿元,同比下降9%;归母净利-95.53亿元,位于此前预告中枢;其中,2025Q4实现收入195.29亿元,同比下降18%,环比下降19%;归母净利-42.83亿元。2026Q1实现收入121.25亿元,同比下降23.9%;归母净利-24.4亿元。 1、2025年,光伏阶段性供需失衡导致产业链价格下探,通威聚焦“农业+光伏”两大主业,持续巩固技术、成本、管理等方面竞争优势。1)多晶硅方…

【锅圈】交流要点20260429 [咖啡]减持资金用途:锅圈实业在2024年收购华鼎,当时华鼎是亏损的,但是给了锅圈发展很好的支持,它对锅圈具有重要价值,因此依然收购了它。华鼎覆盖了中国广大的餐饮终端网点,是我们下沉的重要基础设施。本次减持的资金用于两项用途:1)未来类似华鼎这样的产业投资布局;2)股东团队在过去创业时,有一些财务杠杆。 [咖啡]同店增长:持续优化门店结构、调改门店,门店经营数据达到我们的判断,通过场景、品类、频次的叠加提升同店销售。榴莲上线至今,销售额已经达到近亿元,给门店带来了额外的流量。通过更多消费场景,在不增加成本的基础上,增加…

【长江电新】德业股份:Q1财务数据全面向好,再证龙头硬核实力 事件:德业股份发布2026年一季报,公司实现收入44.59亿元,同比增长74%,环比增长32%;归母净利11.88亿元,同比增长68%,环比增长44%。 业绩靠近此前预告上限。 1、拆分来看,储能逆变器预计发货25万台左右,同比翻倍左右,逆变器总收入20亿以上;电池包20亿以上收入,同比3倍左右。乌克兰、中东、东南亚、东欧等市场Q1表现较好。毛利率上看,电池包得益于涨价(2-3月持续上涨)、314Ah占比提升至50%以上、新产能释放等,毛利率预计稳定在30%左右,逆变器因降本措施毛利率有望环…

🚩【长城机械】三一重工Q1点评:大超预期!龙相尽显! 收入:增速业内第一 26Q1三一收入+14.2%,徐工+9.3%,中联+6.9%,柳工+10%,三一在大基数之下仍然大幅领先! 国内外拆分来看,三一Q1国内增长13%+,海外(含普迈)增长15%,纯出口增长20%。三一普迈也做了很多管理改善,成效初显,收入两位数增长,毛利率还提升2pct。看边际,三一4月会更好,国内、国外都会加速。

【国产算力板块】最具凝聚力的方向已经出现 hwj一季度近30e收入,10亿净利润,符合预期就是超预期,展望全年以及27确定性大幅提升,龙头地步进一步夯实,ytd几乎持平,严重低配,加大重视! 更重要的是,hwj之外,沐曦、摩尔、芯原等订单、收入和利润呈现出加速趋势,国产算力类似于24-25年海外算力,AI芯片类似于24-25年光模块!

[红包] 先惠技术Q1大超预期:锂电大周期受益+固态卡位期权,静态15倍PE看翻倍空间! 公司今晚披露一季报,营业收入10.33亿,同比增长,98%;归母净利润1.54亿,同比增长163%,大超市场预期! [红包] 主业订单景气,存货合同负债双高,未来业绩高增有保障。

芯原新签订单再次大超预期,9天新增37亿❗️❗️ 新签订单狂飙至82亿 此前披露1.1-4.20日新签订单45.16亿,历史新高;

【国金计算机 &科技】寒武纪:26Q1 营收利润双爆发,现金流 / 预付 / 合同负债三重印证算力需求 事件:寒武纪发布 2026 年一季报,26Q1 营收28.85 亿元,同比 + 159.56%;归母净利润10.13 亿元,同比 + 185.04%;扣非归母净利润9.34 亿元,同比 + 238.56%,盈利弹性大幅领先收入增速。 【现金流历史性爆发:流入超营收,同比环比双高增】

🧤 中信主题策略刘易团队-“全球竞争力出海”主题之【英科医疗300677】2025年报及2026Q1季报点评:手套价格持续上行,全球份额扩张加速👊 主营超预期&汇兑影响表观利润 1、2025全年实现营收99.26亿元(同比+4.23%),归母净利10.11亿元(同比-31.03%)。2026Q1实现营收28.87亿元(同比+15.76%),归母净利0.10亿元(同比-97.16%)。剔除汇兑损益、套息收益等相关影响后,我们测算公司2025年及2026Q1主营净利润分别约为9.5、3.8亿元,分别同比增长约【20%、46%】🤓

【长江电新】海博思创Call4:欧美订单放量,布局海外产能及合规电芯,推进新技术降本、算电协同 [礼物]今日公司线下交流亮点主要包括:1) 海外订单放量,面向北美需求布局海外合规产能及供应链;2) 深化电池龙头合作,领先推进大电芯、钠电应用,保障竞争性及供应链安全;3) 年内推进落地算电协同试点项目,赚设备交付和运维的模式。具体如下: 1️⃣海外放量:目标26年出货10GWh、毛利率预计25%左右,在手订单已cover。

【中泰机械】必创科技:光模块精度升级主线明确,六轴运动平台需求显著提升 🔥精密位移技术卡位光模块核心工艺,受益制造精度升级。公司全资子公司卓立汉光深耕精密位移与光谱技术, 在光模块环节卡位核心工艺、具备光纤耦合对准、封装调芯等关键能力。随着光模块制造精度要求持续提升,相关设备需求同步升级。 🔥光模块封装核心环节高壁垒凸显,六轴平台成关键变量。光耦合设备为光模块封装中投入最高环节,成本占比约40%,也是核心工艺瓶颈所在。 六轴运动平台作为关键执行单元、直接决定耦合精度与效率、是影响良率与生产稳定性的核心变量。

【信达消费-点评】潮宏基:产品结构优化,经营杠杆释放,业绩超预期 [太阳]事件:公司发布2026年一季报。2026Q1公司实现收入24.98亿元(同比+10.9%),归母净利润2.64亿元(同比+39.5%),扣非归母净利润为2.63亿元(同比+39.9%),利润表现超预期。 [太阳]收入端加盟渠道表现良好,自营门店减少造成一定拖累。分渠道看,公司加盟渠道26Q1保持良好增长;自营渠道受门店数量同比减少的影响,拖累整体营收表现,但店均收入贡献同比微增。分产品看,26Q1公司毛利较高的时尚珠宝首饰收入同比增长超30%,一口价黄金产品占比超过40%,较25…

【国金电子】兆易创新点评:Q1业绩创历史新高,持续看好存储大周期 🌼26Q1公司实现营收41.88e,yoy+119%,qoq+77%。实现归母净利润14.61e,yoy+522%,qoq+159%。毛利率57.08%,yoy+20pcts,qoq+2pcts。净利率35.16%,yoy+23pcts,qoq+11pcts。 🌼收入高增归因于公司存储产品供不应求,量价齐增。MCU受益于下游工业、消电、汽车等多领域需求 更多加公众号:思维纪要社 增加,出货量同比高增。Q1尚有汇兑损失影响,实际经营表现更佳。

【国金电子】为什么我们旗帜鲜明坚定看好芯原股份? 1) 9天新签37e,新签订单超预期,看好新签订单趋势持续!先前披露1.1-4.20新签订单45.16e,一季报披露1.1-4.29新签订单82.4e,AI算力相关订单占比91.37%,数据处理领域订单占比90.15%且主要来自于云侧AI ASIC及IP。 2)国产算力持续出现强beta! 需求侧,国产模型量价齐升,tokens指数级增长,26年ASIC将占到AI服务器芯片出货量的40%。 供给侧,卡和算力供不应求,大厂持续多元化算力卡来源。 公司深度参与CSP、GPU、模型厂商等各类客户需求定制,已为…

🦁狮头股份——芯片测试/封装测试设备再定义【东北计算机】,0429更新part2 1️⃣ 恢复重组利珀科技审核 有望成为跨界重组标杆,2024年9-24以来跨界重组中进展排名第一的标的,有望树立为政策标杆; 2️⃣ 利珀科技:海外芯片/先进封装测试设备,主营主要是检测设备,客户主要为京元电子、日月光、泰科等;

【伊利股份】2025年年报暨2026年一季报点评:液奶企稳回升,盈利能力持续改善 伊利股份2025年度实现:营业总收入1159.31亿元(同比+0.13%);归母净利润115.65亿元(同比+36.82%),扣非净利润110.68亿元(同比+84.13%)。单2025Q4实现:营业总收入253.67亿元(同比-5.13%);归母净利润11.39亿元(同比+147.15%),扣非净利润9.66亿元(同比+138.66%)。2026Q1实现营业总收入348.25亿元(同比+5.47%);归母净利润53.95亿元(同比+10.68%),扣非净利润53.29亿…

🔥 合合信息 :向市场证明,AI不是替代应用,是赋能应用! (0429)@华泰计算机 ——AI应用现金牛,付费转化、B端Agent、海外增长 三线共振 🌟1)业绩延续高质量增长,26Q1利润弹性开始释放

【华西机械】继续强Call 华光新材: 26Q1业绩大超预期、液冷+焊膏再造华光 1、业绩大超预期! 1)业绩大超预期: 26Q1营收10.8亿,同比+84%;扣非归母0.36亿,同比+92%。分领域看,电子、新能源收入分别同比+160%、+100%,公司业务结构已经发生了质的改变。Q1尽管存在大宗价格扰动,公司26Q1毛利率同比+1.5pct。 2)业绩过硬: 公司26Q1收入破10亿,创历史新高;公司25Q1就已经实现了收入高增、扣非翻倍;26Q1继续兑现收入高增、扣非翻倍,业绩非常扎实。 2、液冷收入继续放量、26Q1接近25全年。1)26Q1液…

若羽臣:26Q1大超预期,消费之光!【东北零售】 26Q1业绩大超预期,收入9.95亿+73%,利润0.72亿+164%(市场预期收入+50%,利润翻倍 5-6kw之间),近期一直提示关注Q1业绩[呲牙] 收购奥伦纳素:百年品牌+医生背景+中高端,国内资方收购后职业经理人运营较差,公司将保留核心产品和研发团队,在运营上进行加持;历史过高的销售费用率,初步品牌目标盈亏平衡,计划先梳理现有品牌

【周大生今日涨停】自营线下表现优异,持续推动产品+渠道+人员变革调整 玫瑰 大涨点评: 应对需求疲软,公司持续推动产品+渠道变革,聚焦轻量化、高端化产品供给,打造高质量自营单店,加速低效加盟出清,盈利能力显著提升。此外,公司于4月上调周大生主品牌、周大生经典计价金品牌使用费,有望额外增加利润约3亿。预计26年公司实现净利润13.2亿元,同比+20%,对应当前pe约11倍,推荐持续关注! 玫瑰 业绩会重点速读:

0428 BT树脂专家小范围📒更新【东北计算机】(上游材料系列更新至13),0429更新part1 1️⃣市场主要玩家:海外厂商主导,三菱瓦斯(MGC)市占率约40%(CSP中占58%~60%),力森诺科(Resonac)市占率约30%,斗山市占率约15%,LG市占率约3%-10%; 2️⃣市场规模:树脂全球整体市场规模约为100亿美金(其中FCBGA占比70—80%,CSP消费电子占约30%,100e人民币以上);

【招商电新】艾罗能源年报及一季度简评 2025年情况: 1、公司公告2025年实现收入、归母净利润、扣非归母净利润 40.82、1.21、0.70亿元,同比增长 32.84%、-40.61%、-50.73%。其中25Q4单季度收入、归母净利润、扣非净利润 10.54、-0.29、-0.37亿元,同比增长 58.30%、-168.20%、-393.72%。

【东吴商社】中国中免26年一季报速评 [太阳]利润端略低于预期:26Q1公司实现营收169.1亿元,yoy+0.96%;归母净利润23.48亿元,yoy+21.18%;扣非归母净利润23.37亿元,yoy+20.76%。Q1毛利率为33.6%,同比+0.7pct;销售/管理/财务费用率合计13.7%,yoy-0.7pct;归母净利率为13.9%,yoy+2.3pct。 [太阳]海口海关数据,Q1海南离岛免税购物金额142.1亿元,同比+25.7%,客单价7825元,同比+6.5%。中免26Q1海南地区收入125.85亿元,同比+28.26%。

产业跟踪速递!重点推荐·北化股份 河南新乡台硝实锤停产消息,旗下1.5万吨硝化棉产线,五月即将实施停产;国内第二大产量。 核心原因是安全许可证到期,叠加最新安全新规落地,必须升级改造老旧设备;判断至少半年至一年;

交易台 – 高盛港股综述 恒指+1.7%|国企指数+1.9%|恒生科技 指数+1.7% |成交额2580亿 领涨板块:材料+3.4%,房地产+2.8%,可选消费+2.7%

【广发机械】冰轮环境Q1业绩点评:利润符合预期,全年业绩释放趋势加速 Q1业绩符合预期。一季度公司实现收入16.24亿,同比+18.31%,归母1.17亿,同比+25%。Q1毛利率25%,同比-0.09pct,净利率7.58%,同比-0.1pct,同比下滑主要系材料涨价+汇兑损失2700万影响,若加回汇兑损失,我们计算净利率约8.9%,同比+1.22pct。 数据中心业绩加速释放、主业回暖趋势强化。Q1数据中心收入约3亿,同比接近翻倍;主业收入约13亿,同比增长约10%。1-4月AIDC新签10亿订单,等同于去年上半年签单水平,当前在手订单15亿左右,…

🚀【开源中小盘】日联科技:一季度业绩高增长,收购菲莱测试进军光通信检测 [庆祝]基本面:连续四个季度收入增速超40%, 看好后续业绩增速逐季度提速 公司发布2026年一季报,实现营收2.96亿元,同比+48.34%;实现归母净利润0.44亿元,同比+24.98%;实现扣非净利润0.32亿元,同比+63.17%。公司单季度收入增速自2025Q2开始已连续四个季度超40%,考虑到下游锂电、电子半导体行业持续高景气,我们预计2026年公司业绩增速有望逐季度提速。

【中信建材】电子布板块一波流“涨价”主升浪,绝对不能下车! 我们2月份连续外发数篇深度报告,观点非常明确: 特种布(二代和cte)价格有望翻1倍以上

盐津铺子业绩交流速递(20260429) 整体业绩:26Q1整体收入同比增长不到3%,核心品类、线下渠道表现亮眼,线上处于调整期。 渠道表现:26Q1线下同比+20%,由量贩、高势能会员(山姆为核心)、定量流通三大渠道拉动;定量流通已完成负责人调整,三年目标80-100万个售点,聚焦魔芋大单品导入。线上同比下滑50%,预计26Q2完成调整,电商渠道魔芋销量环比爬坡;各渠道净利率差异不大,电商略低。

【国泰海通医药】TCE自免赛道:MNC密集布局,有望诞生下一个百亿美金自免大药 TCE自免临床数据优异,针对难治自免疾病展现快速/深度缓解特点 2026 AACR,惠和生物CC312(CD3/CD28/CD19三抗)披露针对SLE的早期临床数据。

【方正交运】🚢霍尔木兹海峡通行数据跟踪: 最近一周双重封锁下液体散货船通行量显著下滑。满载驶出海峡的合规原油轮为1艘Dynacom旗下、1艘日本出光兴产旗下;伊朗船即使驶出海峡也基本滞留在阿曼湾。 1️⃣液体散货船(原油/成品油/化学品) 进出穿行海峡数量: 4/20-4/26当周合计22艘次,日均3.1艘次,周环比-52、仍显著低于冲突前(-94%);其中由东向西驶入海峡日均1.1艘次、由西向东驶出海峡日均2.0艘次。

【国海传媒】汇量科技大涨点评0429:渠道能力再突破,股权激励强化长期信心 AI应用龙头,渠道转化能力领先:4月初Singular发布2026广告ROI指数报告,汇量位列全渠道Top5,仅次于Meta、AppL。游戏行业广告收入市占率位列第2(仅次于AppL),游戏行业优势领先。三方网络来看,一梯队格局稳定(AppL、Unity、MTG、Moloco、Liftoff),公司毛利率在一梯队中处于较低水平(20%,其他平台均在30%+),有长足提升空间。 股权激励+管理层调整,股权结构趋于优化:26年3月公司发布不超过10%股权激励计划,附带承诺为经调整利…

【东方-电子】消费电子AI化加速 🔥消费电子企业常年积累的精密制造能力、产业链垂直整合优势与全球化客户资源,成为布局 AI 赛道的核心壁垒。首先,微米级加工、良率控制与自动化生产可满足 AI 服务器、光模块、光器件等产品的高精度要求。此外,消费电子企业具备快速迭代与成本控制能力,AI 硬件技术更新快、价格敏感,龙头企业凭借成熟供应链与规模化生产,可有效降低成本,提升产品竞争力。关注👉 水晶光电/鹏鼎控股/立讯精密/蓝特光学/东山精密等。 水晶光电: 1)逐步切入光通信滤光片、硅透镜、FAU等核心元器件,在光模块/CPO/OCS积极布局,理想供应模型下假…

🔥【浙商医药】晶泰控股(2228.HK):大涨点评:短线错杀,基本面稳健,AI制药价值持续兑现!AI for science未来可期 [玫瑰] 产品丰富,AI+机器人+量子物理构筑完善科研方案。通过使用 AI+机器人,公司打造行业独有的“高通量实验高质量数据高智能模型”飞轮。机器人实验室平台可 7×24 小时进行实验,从而积累高质量数据,并用以训练 AI 模型,这些模型可应用于包括靶点解析、虚拟筛选,合成策略推荐,合成反应结果预测,专利搜索及结构化地整理数据等环节,赋能药物发现及新材料分子研发。 [玫瑰] 首个盈利的AI4S公司,商业化价值持续兑现:2…

【兴证医药】迪哲医药2026年一季度业绩资料整理 2026年Q1,公司实现营业收入2.5亿元(同比+58%,环比+18%);归母净-1.0亿元(2025Q为-1.9亿元,2025Q4为-1.8亿元);扣非归母净为-1.1亿元(2025Q为-2.2亿元,2025Q4为-2.1亿元)。 舒沃替尼和戈利昔替尼销售同比大幅增长。

20260429更新数据中信icon 中证500减空203,净空9699 沪深300减空413,净空10012

🍶【国信食饮】山西汾酒26Q1业绩点评,符合预期、如期释压 [月亮]26Q1公司营业总收入149.2亿元/同比-9.7%,归母净利润53.8亿元/同比-19.0%,释放渠道及经营压力;符合我们预期(收入/净利润同比-10%/-18%)。 结合25Q4+26Q1,收入-2.2%/收入+Δ预收同比+6.2%/净利润-17.5%。 [玫瑰] 分产品看,26Q1汾酒收入147.1亿元/同比-9.2%,和动销端反馈差不多,预计青花下滑大于平均、青花20相对较好,玻汾预计稳健(省内升级、省外增加配额);其他酒类收入1.7亿元/同比-37.2%,Q4阶段性加压后去化…

【中泰电子】东芯股份26Q1盈利大爆发扭亏为盈 受益存储涨价,26Q1整体实现扭亏为盈! 26Q1:营收4.8亿元,yoy+237%,qoq+37%;归母净利润1.38亿元,同环比扭亏,毛利率53%,yoy+39pcts,qoq+24pcts。

🚀🛰 hcjsj. 商业航天专题 ❗️第七期:太空算力新基建,处在景气上行周期的主赛道 🥇主讲:华创计算机 祝小茜

【4月29日盘后解读】 今日A股市场全天呈现震荡反弹走势,三大指数集体低开高走,沪指重新站上4100点关口,创业板指涨幅超2%。沪深两市全天成交额达2.59万亿元,较上一交易日放量538亿元,市场交投活跃度进一步提升。盘面上,市场热点轮番发力活跃,全市场超3900只个股收涨,涨停个股数量达119只,整体赚钱效应显著回暖。 当前正值一季度业绩披露密集期尾声,业绩因素对市场的负面冲击已进入最后释放阶段,市场情绪逐步摆脱业绩利空的压制。今日盘面有两大核心信号值得重点关注:

【华西中小盘】东芯股份:利润三年来首度转正,同环比高增300%+,被低估的存储+GPU标的 Q1单季 营收: 4.79亿元,同比+279%,环比+37%;

20260429今日段子汇总 1、铜冠铜箔:公司主要产品是PCB铜箔、锂电池铜箔,一季度净利润1.06亿,同比增长2138.17% 2、天华新能:锂矿板块领涨龙头,拥有优质锂矿资源和先进锂盐加工技术,产能利用率已达9成,直接受益于碳酸锂价格上涨,2026年净利润增长200%-250%

麦格米特(SZ002851)电源业务核心信息提炼(业绩交流会) 1.整体表现 26年一季度电源板块同比大涨66%,增长核心依靠数据中心电源,传统业务增速偏弱;海外营收占比持续回升,出口体量庞大。

【东吴商社】260429首旅酒店26Q1业绩会交流

🍁🍁🍁鹏辉能源大涨快评20260429:公司后续股价弹性十足,持续重点推荐 🍁今日大涨,主要是因为公司昨晚利润大爆发。在2026Q1储能锂电池出货量同比+139%的背景之下,公司作为储能电池纯种标的,具备极大的利润弹性。 🍁当下,在储能电芯供不应求的背景之下,公司年内产能继续大扩张。鹏辉年内产能打满,大储今年扩3条,半年出一条,四季度出一条,1条线10gw。年底大储产能54gwh,户储20gwh。以当下价格来看2027年,公司户储利润8亿元左右。总体利润户储8(0.44元/wh)+大储16亿元(54gwh*0.03净利,0.35元/wh单价)+其他3亿…

20260429麦格米特业绩会纪要 一、财务与费用核心(CFO 王涛) 2025管理费用增加:主要是基地转固折旧。

周三舆情热度: ①算力硬件-建滔积层板发布正式涨价通知,即日起上调FR-4覆铜板及PP半固化片价格,调整幅度为10%。(铜冠铜箔、山东玻纤、沃格光电、光莆股份、利扬芯片、瑞斯康达、远东股份、剑桥科技、信科移动等) ②锂电-2026年一季度中国储能锂电池出货量达215GWh,同比增长139%;头部企业订单已排产至2026年底(湖南裕能、永衫锂业、西藏珠峰、远东股份、永兴材料、佛塑科技、江特电机、融捷股份、德方納米等)

【坚定推荐】云意电气:抄底良机 一季报发布后市场情绪已经释放,后续业绩有望逐季环比提升,维持26年5.8e、27年7.5e盈利预测,对应估值仅18x,账上接近20e现金,持续重点推荐! 公司26Q1实现收入4.88亿元,同比-6.64%,实现归母0.7亿元,同比-27.67%。利润下滑幅度较大主因股权激励费用增加、汇兑损失,分别影响800万左右。

🚀 hcjsj. 今晚两场电话会, 新开普 董事长交流 & 商业航天 1️⃣ 新开普:智慧校园龙头暨 2025 年&2026Q1 业绩交流会 ——对话AI掌门人系列 ⏰时间:今晚7:00-8:00

[礼物]次日04:00后 美国科技巨头财报及电话会 Alphabet:市场预期营收为922亿美元,EPS为2.64美元,同比分别增长20.6%和6.1%。市场关注其近几个季度的强劲运营表现能否延续,尤其是谷歌云、核心搜索业务和利润率方面的增长。人工智能的竞争正开始重塑用户在线获取信息的方式,核心搜索业务备受关注。 微软:市场预期营收为814亿美元,EPS为4.07美元,同比分别增长17.6%和16.2%。如果该公司能够在Azure业务方面展现出更大的增长势头,其股票估值有望得到重新评估。另一方面,AI的商业化程度也受到关注,因为AI基础设施投资持续增加…

天风通信 | 福晶科技季报点评:一季度业绩稳健,Q2旋光片紧缺加剧,持续推荐 事件:公司发布25年年报,收入11.57亿元(YoY +32.21%),归母净利润2.79亿元(YoY +27.32%);此外,公司发布26年一季报,收入3.24亿元(YoY 35.63%),归母净利润6524万元(YoY 30.70%)。 Q4单季度收入3.16亿元(YoY +49.86%),归母净利润6060万元(YoY +19.31%)。公司收入规模增长,毛利率同比微增0.12pct,期间费用率缩减3.4pct(其中人员扩张导致管理费用有所增长,但销售/研发费用率控制得…

奇瑞汽车2026年一季报业绩交流会要点_20260429 1、业绩解读 1)26Q1归母41.7e、核心净利润33.5e,其中非经拆解:资产转让收入17亿左右(俄罗斯渠道网络处置)、汇兑损失9.5亿(人民币对欧元、英镑升值);25Q1归母46e、剔除汇兑收益24e、核心归母在22e

吉利汽车:26Q1业绩略超预期,高端化&出口推动核心净利润同比高增 1、事件:吉利汽车发布2026年一季报,2026Q1营业收入838亿元、同比+16%、环比-21%;归母净利润41.7亿元、同比-27%、环比+11%,主要受25年同期汇兑影响较大,25Q1/26Q1汇兑收益分别+30/-5亿元;核心归母净利润45.6亿元、同比+31%、环比20%。 2、销售结构优化驱动收入同比增长

🔥【国金机械−前沿制造】联讯仪器大涨!全产业链测试龙头 [玫瑰]( 晶圆-光芯片-光模块−存储) [礼物] 光模块设备行业2年10倍,联讯最具通胀逻辑的龙头,预计26-28年光模块测试实现收入23/56/103e。

青鸟智控底部向上的弹性 [礼物]公司2026年一季度实现收入8.75亿元,同比下降0.98%,归母净利润约0.65亿元,同比下降6.14%,扣非归母净利润0.47亿元,同比下降25.6%; [玫瑰]从季报及跟公司沟通来看,有几个亮点可以看出公司业务逐步向好:

商业航天方向反攻,重点关注低位核心新票【宏润建设】:1)宁波象山国家第五发射场加速启动;2)盾构制造与航天发动机非常相似且难度不亚于后者;3)公司直接参股深蓝航天并深入互动合作——判断公司有望切入可回收火箭的投资、发动机等高端制造、发射场工位基建等核心环节,重视!

【长江电新】储能:看好Q2需求超预期,重申财报落地后的布局时点 今日储能板块表现较强,我们认为历经前期波动调整,储能阶段底部夯实,Q2需求高景气下,布局时点已至。 1、户储方面,此前受Q1财报预期偏弱影响有所调整。结果上看,Q1业绩平淡存共性原因,在于汇兑损失及船期影响3月确收节奏。目前利空落地,展望Q2,各家均表示需求强劲,同环比预计大幅改善。再考虑3月发货递延、厄尔尼诺现象加剧或加剧缺电等因素,Q2各家业绩预计创历史新高。

持续看好【仕佳光子】,把握物料短缺的核心矛盾,写在调整之际 核心矛盾是光芯片等物料,Q1模块厂商业绩释放受限于核心物料(激光器、dsp等)供给紧张。 充足物料是交付的保障,Q2起xc和xys交付将进一步加速,势必要超额锁定核心物料(xc、xys等预付款均大幅增加),物料朝龙头厂商集中以保证未来交付和潜在上修,紧缺背景下公司产品进度也有望加速,今年是0-10的大年 公司在大客户卡位佳,核心物料缺货背景下,公司电话会更新70mw CW已通过核心大客户验证,处于锁产能阶段。300-400mw CW内部测试完成,即将送测海内外客户

【安集科技回调点评】 💡公司一季报后出现回调,事实上公司一季报表现并不低于预期,市场反应相对过度,认为主要系资金行为。 💡关于毛利率:市场较为关切公司整体毛利率以及抛光液毛利率下滑。我们认为公司整体毛利率下滑主要由于功能性湿电子化学品板块景气度较高、增速快,而这部分业务的毛利率略低于抛光业务,业务结构的变化导致了整体毛利率的变化。抛光液毛利率25H2略有下降主要系部分成熟产品销售数量规模增大,进行了合理价格折让。

广日股份加大重视: 昨晚发了一季报,今天大跌,更应该加大重视了。 一季报一定是超预期的,这一点毋庸置疑,行业周期下行以来最好的一季度,淡季不淡,且自有品牌和日立品牌利润同时转正,经营性现金流也有改善,

稀土板块大涨点评 [红包]事件:4月29日工信部就《》设定行政处罚事项裁量权基准表。 [咖啡]变化:

今日星载射频行业部分个股调整较多,其中臻镭科技-6.92%,铖昌科技-5%,国博电子-0.89%。对此我们认为: 1)受长10B发射延迟影响,商业航天板块近期回调,我们认为中国火箭可回收技术在年中突破是大概率事件,回收复用后发射成本大幅下降,卫星及星载配套开始放量。只要重点型号发射时间再次确定,商业航天第二波行情将重启,回调就是配置机会; 2)航天科技集团仍在加注商业航天,包括成立商星、商火公司,五院也在 杭州 设立东方红激光、东方红能源公司,此外XW集团组织架构有所调整,系统院话语权提升。航天科技集团供应商,短期受益特种需求释放,长期发展空间广阔;

[红包] 中富电路:三次电源核心卡位,AI业务拐点已现,现价维持重点推荐,空间锐度兼具的弹性标的 🔥这一轮【报表端】发生了什么变化:一季度核心需要关注的维度在于利润率水平,过去公司平均的毛利率基本在10个点左右,但一季度在AI业务 占比尚不高的情况下,毛利率已接近30%,AI相关业务带来的盈利弹性明显, 报表端盈利能力的拐点是市场认知中富AI相关业务最好的切入口。 🔥如何展望后续的【EPS节奏】,逐步释放弹性的过程:中富26-27年核心的EPS来源还是来自于ASIC产业链,这其中 弹性最大的即为Google TPU产业链,从市场空间侧来看,今年基本为【…

涛涛车业推荐更新 1、4月高尔夫球车再提价500美金(2-3月已提价200美金),终端提价1000美金,目前主流车型价格相较去年同期已经提升15%-20%,主要基于供需关系、市场需求旺盛,后续通过研发高端车型推动产品结构进一步改善(高端车型高于现有产品1000美金以上) 2、高尔夫球车销售进入销售旺季,目前经销商数量接近400个(年底270+家、TEKO品牌经销商快速扩张),销售依然保持火热,终端提车时间拉长,区域渗透率持续提升,Q2保持全年预期50%以上销量增长(25Q2 1.1+万台,26Q1 1.2+万台);综合考虑原材料、提价、汇率等,预计毛利…

长飞光纤26Q1点评:利润环比增长,单Q毛利率再创新高,看好Q2受益涨价业绩真正体现 事件点评:长飞光纤发布2026一季报。2026Q1实现营收36.95亿元,同比+27.70%,环比-7.08%,归母净利润4.95亿元,同比+226.40%,环比+43.91%,毛利率41.51%,同比+13.67pct,环比+5.84pct。 AI 需求带来高端光纤预期乐观。25年 AI 核心产品多模光纤、G.657 A2 光纤收入同比 + 30%,光传输被动业务收入同比 + 138%,25Q4毛利率达35.67%,26Q1毛利率继续升至41.51%创新高;CRU…

【财通电子&新科技 唐佳】重申审美:重视半导体材料的需求通胀逻辑(半分钟看完) 理解半导体材料 想看更多请加V:xian20210130 ,要有终局思维。 什么是终局思维?作为耗材,一方面是扩产带来的晶圆产能成长;另一方面是技术升级和国产替代带来的需求通胀,后面这两个因子是非线性的。

【中银策略:小金属龙头逻辑验证,有色重估迎来新机遇】 龙头业绩高增验证小金属景气逻辑。昨日,北方稀土公布一季报业绩,一季报业绩高增验证了我们在此前深度报告中提到的稀土板块今年盈利释放、价格持续上行的逻辑。龙头业绩高增带动今日小金属板块明显上行,与此同时包钢上调二季度稀土精矿定价、镨钕等现货价格近期持续走高,奠定基本面上行预期,小金属的“战略重估”逻辑重新得到资金关注。 ☕️我们重申《重估有色:产业趋势与金融属性双击》中对于有色板块观点:2026年有色行业有望呈现金融属性与产业趋势共振带来的重估机遇。配置上,工业金属与战略小金属为矛,贵金属为盾。

重点推荐·北化股份 河南新乡台硝实锤停产消息,旗下1.5万吨硝化棉产线,五月即将实施停产;国内第二大产量。 核心原因是安全许可证到期,叠加最新安全新规落地,必须升级改造老旧设备;判断至少半年至一年;

📊 📈 市场数据:AI 交易短暂回调,此前的快速上涨行情有所回落。隔夜市场再度反弹,第一季度财报与 AI 支出动能继续支撑大盘整体走势。整体数据表现稳健,企业财报发布后的相关评论普遍向好。标普 500 指数企业财报季度业绩超预期(197 家企业已发布财报),在材料与科技板块的推动下,录得近两年来最高的每股收益超预期水平之一(数据来源:彭博)。唯一的意外是 Booking Holdings 下调第二季度指引,财报发布后股价下跌。公司表示:“我们预计中东局势对第二季度的影响将高于第一季度。” 希尔顿发布财报后股价走弱,市场对其第二季度表现持谨慎态度。目前可…

【国金金属|稀土&钨】点评:逻辑陆续兑现,再call小金属核心品种年度主线0429 √ 稀土:供改逻辑加速兑现。近日工业和信息化部原材料工业司组织编制了《〈稀土管理条例〉设定的行政处罚事项裁量权基准表(征求意见稿)》;自2024年至今供给侧政策持续发出、落地,价格中枢自30-40万上涨至如今80万元上下;再往后看,新叙事背景下备库行情亦有望启动,油价高企下电动化浪潮亦有望进一步增厚需求空间,价格中枢有望进一步上抬。关注:中稀有色、盛和资源、北方稀土、中国稀土。 √ 钨:需求侧利好不断、静待价格拐点。AI浪潮下钻针、六氟化钨等均有望显著提升需求空间;海外…

【三环集团】一季报应该是压了利润,控制在50%以内了,蓄势待发,新时代来了 1)Q1毛利达到了11.6亿,同比增加了4.1亿,净利同比只增加了2.6亿。其中,资产价值损失同比多了3700万,信用减值损失多了2000万,财务费用多了1000万(利息收入增加,估计是汇兑减少),管理费用增加了3000万,研发费用增加了1000万,这些总共吃掉了1.1个亿的利润,如果不考虑这些扣减,实际净利很有可能在9个亿左右,同比增长70%左右。 2)营收增长了46%,加速了,2011到现在15年的时间,只有2021年到了55%,其他时间都没这么快,公司一季报说是受益于公司…

【东方-电子】宏和科技涨停,继续重视 AI通胀环节 [玫瑰]AI 通胀是我们“一体两翼”框架中的重要一环,当前光芯片、电子布等 上游物料紧缺已是供给侧核心矛盾,未来“瓶颈环节”因缺货导致的涨价弹性或持续凸显。进入Q2因供需缺口持续拉大导致的AI涨价行情“缩圈”,聚焦直接受益于海外 AI 拉动的涨价,叠加较强的供给侧约束逻辑,主要看 a)光芯片/器件/光纤; b)玻纤/IC载板; c)存储。 精选: 宏和科技/长飞光纤光缆/福晶科技/源杰科技/佰维存储

- 作者:思想者

- 时间:2026-04-29 15:06

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 1,文档 1

- 音频文件:【华泰计算机】天弘科技FY26Q1业绩解读 260429.mp3

研报

【华泰计算机】天弘科技FY26Q1业绩解读.docx

- 作者:思想者

- 时间:2026-04-29 15:06

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 8

- 音频文件:VISA[V.N]2026财年第二季度业绩交流会 260429.mp3

百嘉基金 五一假期,助力闲钱稳健管理 260429.mp3

帝科股份(300842)2026年一季报业绩交流会 260429.mp3

东吴宏观·经济早班车 - 第52期:4月政治局会议解读 260429.mp3

分众传媒(002027)2025年年度暨2026年一季度业绩交流会 260429.mp3

【热点聚焦】西部策略徐嘉奇:科技的漩涡中,卷入的不只是成交 260429.mp3

BOOKING[BKNG.O]2026年第一季度业绩交流会 260429.mp3

David Sinclair 问答:人工智能可能解决长寿、GLP-1副作用与长寿投资 260429.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-04-29 15:05

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:龙旗科技(603341.SH 09611.HK)2026年第一季度业绩交流会 260429.mp3

华安基金 指数大学堂:DeepSeek重磅更新,捕捉国产AI投资机遇 260429.mp3

华源环保 _ 粤海投资26Q1业绩交流会 260429.mp3

建信基金 巴菲特为何不投AI科技? 260429.mp3

金信基金 耀哥说基:Deepseek引领新机遇 260429.mp3

开源化工 - 金石资源2025年报&2026一季报解读 260429.mp3

开源通信 - “脱颖而出”(八十一)MPO持续升级,重视“Senko三兄弟”投资机会 260429.mp3

福元医药[601089.SH]2026年第一季度业绩说明会 260429.mp3

国泰基金 震荡市配什么?十年国债或可期! 260429.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-04-29 15:05

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:人工智能的下一大飞跃|摩根士丹利专栏 260429.mp3

森麒麟(002984)2025年度暨2026年第一季度业绩交流会 260429.mp3

涛涛车业(301345)2026年一季报业绩交流电话会 260429.mp3

提振服务业,推动服务业优质高效发展 260429.mp3

沃什如何可能影响美联储政策|高盛专栏 260429.mp3

美国科技股四巨头同日交功课,市场对大厂的AI要的比“承诺”更多? 260429.mp3

南京银行2025年度暨2026年一季度业绩说明会 260429.mp3

珀莱雅[603605.SH]2025年年度业绩说明会 260429.mp3

开源中小盘 - 再次强CALL日联科技,重视光通信检测预期差 260429.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-04-29 15:04

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:阳光早参——节前市场波动加剧!该如何应对? 260429.mp3

伊朗石油危机:它会迫使世界重新思考能源的未来吗? 260429.mp3

中加基金 节前资产如何安放?科技成长会高低切吗? 260429.mp3

中信保诚 有色调整 逻辑变了吗? 260429.mp3

西部策略 - 盘前5分钟0429 260429.mp3

希捷科技[STX.O]2026财年第三季度业绩交流会 260429.mp3

新经典[603096.SH]2025年年度暨2026年第一季度业绩说明会 260429.mp3

星巴克[SBUX.O]2026财年第二季度业绩交流会 260429.mp3

快克智能[603203.SH]2025年年度暨2026年第一季度业绩说明会 260429.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-04-29 14:49

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1

图片预览:

420

图片预览:

420

图片预览:

420

【天风电子】科翔股份:科技牛市核心标的 三大稀缺性助力新星冉冉升起 🥇 稀缺性一:卡位算力核心赛道-紧踏AI主线核心 自上而下梳理产业链逻辑:全球算力需求持续拉动 → 中国最深度绑定全球算力、且具备完整自主配套能力的核心环节 = PCB + 光模块 → PCB内部已产业化的价值量最高的核心场景 = 计算板/OAM板。

【开源电子】微导纳米底部重点推荐:强受益设备上行周期的底部公司 半导体重复订单占比提升、印证产品认可度提升 公司25年半导体收入占前一年订单比例为88%,而24年该数字仅为47%,占比大幅提升,代表公司订单交期缩小,意味着重复订单比例提升。我们推测主因公司ALD金属氮化物、CVD掩模产品在cc放量。

锂电5月份排产持续超预期 电池:5月环增15%、同增66%。 其中C/B/GX/FN/E/ZH排产104.0/27.4/12.9/1.3/15.0/13.8GWh,环增21.6%/3.4%/6.6%/18.2%/16.2%/2.2%。

程序化广告&AI营销观点更新【广发传媒互联网】 Applovin和Unity的AI模型重构带来增长飞轮: Applovin2023年推出的Axon2.0实现横向用户特征的泛化,带动了IAP增长加速(take rate更高),公司整体ebitda率增长显著;Unity Vector平台则实现内部Unity Ads与IronSource等广告功能的融合,广告收入企稳回升,在25Q4同比增长加速。 Mintegral组件化改造: 汇量正在进行AI基建中的组件化改造,产品基建能力提升,运营、产品等人员无需掌握代码技能也可以展开策略的测试,预计Q2实现改造的完成…

油运行业简评—阿联酋退盟增产利好后续补库,关注中国成品油出口政策变化 [玫瑰]阿联酋自2026年5月1日起退出OPE及OPEC+,不再受原油产量配额约束,未来将逐步提高产量。根据ANDOC数据,阿联酋最大产能约为485万桶/日,OPEC限产下实际产能约为320万桶/日,整体产能上升空间为165万桶/天,增产将直接提振原油运输需求。 [玫瑰]根据彭博社消息,阿联酋议价国营石油企业已经通知部分长期客户5月份可在富查伊拉港通过过驳方式提取货物。目前富查伊拉港口接近满负荷160-170万桶/日,建议关注逐步恢复通行后产能提升带来的新增运输需求。

【半导体设备板块】:Ai需求爆发下的全行业资本开支不足 看好半导体设备扩产预期上调,因ai带来的交期延长、缺货正在全面扩散。 1️⃣以缺电为例,市场早晚会发现,ai缺电,缺的是电源管理芯片,且受制于晶圆厂、设备,更加刚性。

🐮【杭电股份】调研学习资料20260429 [庆祝]Q1业绩情况:2026年一季报整体利润约8亿出头,光棒板块(永特信息)贡献利润约7975万,铜箔板块亏损与电网业务盈利基本抵消。 [庆祝]光纤下游情况:当前G.652D光纤已基本停产,当前产能结构为20% G.657.A1、80%G.657.A2,此前2-3月产能占比为40% A1、 60% A2。当前80%的A2出货中,60%供应数据中心领域,40%供应无人机领域。

【中集集团】Q1业绩会要点速递 🎉#AIDC获75亿大单、主业全面向 更多加公众号:思维纪要社 上! 1️⃣模块化数据中心:4月新签75亿新加坡订单框架,后续逐步转制造订单,结合此前公布在手40亿订单,#公司在手订单规模已破百亿

【OpenAI强硬回击增长质疑:一切业务“运转如飞”】财联社4月29日电,当地时间周二(4月28日),OpenAI对外界关于其销售增长的质疑作出了回应,先前有报道称这家AI初创公司未能达到内部目标。OpenAI在声明中表示,无论是面向消费者还是面向企业的业务,都在“高速运转”(firingonallcylinders,指“发动机的所有气缸都在点火”)。OpenAI称,来自企业客户的需求持续增长,公司尚处早期阶段的广告业务也在扩张,“公司内部的氛围非常积极。”公司还称,“未能实现多项内部目标”的报道是“典型的标题党”。

【XB 中小盘】关注DRMOS产业链投资机会!国产算力新贵[太阳] [太阳]一颗GPU至少80个DRMOS,一颗CPU至少20个DRMOS,芯片功率提升,带来电源管理芯片的爆发式需求。不局限于DRMOS涨价,积极拥抱产业趋势,重视电源管理对于算力芯片的保护! [太阳]客户需求:昇腾/HWJ/Intel/NV/Google/AMD等主流GPU/CPU芯片厂商,带来三次测电源管理DRMOS的爆发式需求。国产链+海外链市场空间潜力巨大,具体测算可随时交流!

图片预览:

420

【盘中0429】PH解盘追踪 普涨行情,纵观了下,今天电池除了排产数据,没啥新的重要消息,还是够景气,一季度业绩好,二季度还会更好,电池ETF鹏华 560410 如此,化工ETF鹏华 159880 也是。 新能源一直都是本轮修复里面的第二主线,随着AI科技高位盘整,一些资金借助业绩做一轮补涨是很正常的,创业板新能源ETF鹏华 159261,今天鹏辉带动情绪龙头大涨,科创新能源ETF鹏华 588830 前期落后,空间就更大

【国泰海通基础化工团队】聚胶股份:26Q1归母净利润同比增长11.91%,卫材热熔胶业务持续增长以及新业务消费品包装热熔胶业务贡献增量 [太阳]2026年一季度,公司实现营业收入5.88亿元,同比增长16.92%;归属于上市公司股东的净利润3974.72万元,同比增长11.91%;归属于上市公司股东的扣除非经常性损益的净利润3776.22万元,同比增长12.17%。报告期,公司实现营业收入同比增长 17%,主要得益于公司持续加大技术创新投入,产品矩阵不断丰富,高附加值产品销售占比稳步提升,全球供应链布局进一步提升核心竞争力,卫材热熔胶业务持续增长以及新…

【长江电新】20260428-锂电推荐更新:从基本面上修,到业绩超预期,继续看好戴维斯双击! 1、继续看好锂电板块戴维斯双击,1)需求层面,5月排产延续5%以上环增,判断2026年需求增速有望超过35%,2027年有望也维持25%左右,而板块估值中枢不到20X,PEG小于1,有望上修至23-25X。2)盈利层面,产业链供需拐点明确,6F、碳酸锂大幅涨价,隔膜、铜箔、铝箔、铁锂、负极也将逐一看到盈利拐点,像产业链合理利润修复。3)财报层面,电池盈利一如既往稳健,隔膜25Q4、26Q1持续兑现盈利,铜箔26Q1普遍超预期,6F涨价弹性、铁锂库存升值也表现亮…

🌟天风机械|微导纳米:财报落地,迎接半导体设备行情击球点0428 微导自2月底以来最大回调30%+,而实际上美国MATCH法案收紧对中国半导体限制、国内存储等扩产趋势不改,4月以来风偏显著回升,半导体设备部分标的已经反弹创新高,微导反弹仍有限,我们认为主要是市场担心其财报,而当前财报利空已落地, 看好后续估值修复、存储龙头上市和下半年估值切换! 先进逻辑与封装指引同样积极

光通信核心价值量:DSP芯片 DSP芯片是光模块中最贵组件,是光模块最大瓶颈,占光模块BOM成本20-30%,由美企主导。 2026年一季度物料紧缺,主要卡在DSP。DSP供需比仅60%-70%,成为光模块出货的最大瓶颈!

图片预览:

420

图片预览:

420

dsp芯片是光模块中最贵组件,是光模块最大瓶颈,成本占比20-30%,被博通和marvell垄断,国内无同类产品。技术来源于marvell,marvell中国研发部门解散后,部分核心人员加入了裕太微。

图片预览:

420

【中国有色矿业】硫酸预期差巨大,目前PE仅3倍,看翻倍空间 1、根据最新沟通,中国有色矿业刚果金硫酸长协价格由去年的282美元上涨至3月份的450美元,4月份进一步上涨至750美元,目前散单价格为1200美元,市场最高价格为1500美元,长协价跟随市场价格快速上涨中。 2、中国有色矿业是中国唯二在海外有硫酸产能的公司,赞比亚+刚果金拥有硫酸产能100万吨,目前刚果金市场最高价(1500美元)单吨价格较去年(282美元)已经上涨8500人民币,业绩弹性巨大。公司硫酸多为长单,价格按月/小部分按季调整,2026Q1公司业绩已经超预期(年化仅8X),但因为长…

【天风电子】中科飞测一季度电话会:短期受结构及验证影响,暗场明确放量,研发蓄力。 参考25年头部薄膜公司节奏, 仍建议重点关注后续弹性 👉一季度情况: 1️⃣实现营业收入3.96亿元,同比增长接近35%。 全年毛利率指引回到正常增长。

‼【景旺电子】 隐藏新增 陶瓷基板 业务逻辑-0429 1⃣景旺电子不只是传统 PCB、MSAP 高速板龙头,同时早已布局陶瓷基板 + 埋嵌陶瓷 HDI业务路线; 2⃣技术上覆盖氮化铝、氮化硅陶瓷材料应用,把陶瓷高导热特性,和公司高阶 PCB、MSAP 工艺做融合集成;

图片预览:

420

【晶晨股份】2026Q1电话会核心亮点-20260429 4月开始全产品线全面涨价! 2026Q1收入历史新高!2026Q1汇兑损失4000万元,剔除汇兑损失的2026Q1净利润2.4亿元。2026Q1新增200位研发人员和7000万元研发费用。

图片预览:

420

图片预览:

420

图片预览:

420

【国泰海通医药】科伦药业26Q1业绩:实现归母净利润4.54亿元(同比-22.34%) ❗️前期重点推荐,今天股价表现较好,看好公司主业逐步复苏下,创新药业务进一步兑现,继续重点推荐 [玫瑰]26Q1,公司实现营业收入42.59亿元(同比-2.98%),实现归母净利润4.54亿元(同比-22.34%),实现扣非归母净利润3.81亿元(同比-32.42%)。

【华创金属】江特电机:宜春地区茜坑锂矿开采在即,重点关注边际变化 [玫瑰]茜坑锂矿是自2020年以来宜春地区首个锂矿采矿证,不存在换证问题。2024年5月14日公司公告,取得宜丰县茜坑锂矿采矿证,生产规模300万吨/年,Li2O平均品位按0.44%计算,矿石资源储量为7293万吨,折碳酸锂当量80万吨;若Li2O平均品位按0.39%计算,矿石资源储量达到1.2667亿吨,折碳酸锂当量123.5万吨; [玫瑰]茜坑锂矿属于露天开采,矿山平均海拔低(400米左右),矿藏埋藏较浅,开采条件较为优越,按300万吨的开采规模,0.44%的平均品位,可生产碳酸锂当…

交易台 – 高盛港股午盘 📈 恒生指数 +1.3% | 恒生中国企业指数 +1.4% | 恒生科技指数 +1.1% | 成交额 1330 亿港元 💱 南向资金净流出 3700 万美元

玫瑰新增推荐国产算力标的【和顺石油】,奎芯价值被严重低估,看2倍市值空间 一句话解释为什么奎芯是严重低估:奎芯(和顺石油)跟数渡(万通发展)业务非常类似,芯片和芯片分成。但奎芯在产品矩阵、客户资源和业绩承诺三方面都优于数渡, 目前和顺石油50亿市值vs万通发展250亿市值,市场对和顺严重低估 1、算力高速接口产品比数渡全:数渡主要是PCE5.0,奎芯是国内目前最全的AI芯片连接协议企业,PCIE 5.0+UCIE

📊 📈 恒生指数 +1.3% | 恒生中国企业指数 +1.4% | 恒生科技指数 +1.1% | 成交额 1330 亿港元 💱 南向资金净流出 3700 万美元

【3C军工】二季度商业航天不妨乐观些 ❗️产业层面:(1)全球高低轨卫星通信正走向融合,竞争更加激烈。国内XW集团已完成一代系统168颗卫星组网,4月完成2次二代手机直连试验星发射。(2)XW二代系统预计5月还将继续发射试验星,已与供应商沟通先导组网星研制工作。 ❗️资本层面:(1)4月2日SpaceX向SEC秘交IPO材料,计划融资750亿美金,预计6月初开始IPO路演,这将是全球最大的IPO项目。(2)微纳星空完成科创板IPO上市辅导,二季度国内头部商业火箭、商业卫星IPO有望看到标志性进展。

图片预览:

420

先说结论,今天是是一个情绪上升的启动日。 今天上午,盘面有一个明显的转折点。 9:30—10:5,大盘冲高回落,AI硬科技+算力等板块快速冲高后回落,包括避险的猪肉,食品等脉冲,市场其实还在处于轮动格局的范畴。大盘的修复,更多是针对昨日的阴线调整。

图片预览:

420

图片预览:

420

图片预览:

420

【锂电产业链涨势扩大 鹏辉能源等十余古涨停】财联社4月29日电,午后锂电产业链涨势扩大,电池及上游材料方向均表现突出,鹏辉能源20cm涨停,此前德方纳米、永兴材料、龙蟠科技、丰元古份、丽岛新材等多古涨停,湖南裕能、天华新能、格力博等均涨超10%。消息面上,数据显示,2026年一季度中国储能锂电池出货量达215GWh,同比增长139%;头部企业订单已排产至2026年底至2027年第二季度,产能饱和并优先承接高利润订单。

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

99.999%!液化天然气公司BOG提氦项目一次性试车成功

图片预览:

420

凯添燃气智算中心于 2025 年 10 月正式投入运营计费,目前在手算力20000p,规划算力20000p,最低估的算力租赁

图片预览:

420

🔥🔥🔥【浙商科创&海外策略王杨团队】当前理清三个关键问题 1️⃣第一点,周五国产算力板块的异动,是一日游行情,还是大级别行情的开端? 我们观点是大级别行情开端,这轮国产算力行情的级别,可以借鉴“光”板块。

图片预览:

420

【东吴电新】锂电:动储产销两旺,量利双升,继续强推! 电动车:中国、欧洲、新兴地区销量预期上修。①国内:1-3月累计销296万辆,同-3.6%,出口及电动重卡高景气,1-3月出口95.5万辆,同增118%,且3月加速,电动重卡1-3月销4.3万辆,同增42%,预计全年销量1788万辆左右,同比8%。1-2月国内单车带电量63.7kwh,同比31%,对冲销量下滑。②欧洲:1-3月主流9国累计销84万辆,同+33%,电动化率30.8%;预计全年销量510万辆+,同比30%+。③新兴:1-2月累计销31.6万辆,同+85%,全年预计销284万辆,同77%。…

图片预览:

420

图片预览:

420

联特科技速评: 交付短期承压,q2有望恢复0429 [玫瑰]事件点评: 公司发布2025财报和2026q1财报,2025年营收12.57亿元,同比增长41.13%,实现净利润1.03亿元,同比增长10.90%。2026q1实现营收2.13亿元,环比下降约2亿元,实现净利润304万元,同比大幅下滑,我们点评如下。 [玫瑰]国际化交付,盈利水平较好。2025年报公司海外马来西亚基地实现营收约7亿元,占比总营收已经超过一半。盈利能力看,公司400g以下,400/800产品毛利率较高,综合毛利率达到34%以上,显现公司良好的产品能力和量产交付水平。

5月国内电池预排产环比+8%,同比+64%,反映锂电行业需求持续高景气。考虑高油价背景下新能源车经济性优势凸显,渗透率持续提升,光储需求旺盛,有望带动动力和储能需求持续超预期。最近上市的电池ETF鹏华 560410 持续创新高,还有一定折价,可以做转化,供参考

图片预览:

420

❗️【天风电新】明阳电气调研更新-0429 1、业绩:一季报见底,预计二季度实现1亿+利润,环比大幅增长,同比预计仍下滑(去年二季度高点1.9亿利润)。 2、新签订单:今年最大变化还是直接出口海外,预计新签20亿(都是变压器或成套)。其中26H1签订8亿+订单(到3月底也有3-4亿)。

图片预览:

420

5月1日起硫酸或将禁止出口、硫磺价格持续突破历史新高,中东局势扰动背景下硫资源价值重估开启,持续看好国内稀缺的高等级硫铁矿龙头粤桂股份。公司今年一季度库存同比去年增长3.8亿元,前期股价滞涨远远跑输商品价格,后续爆发力十足。 根据百川价格,4月份公司35%硫铁矿标吨售价1530元。他卖48%的精矿大概是2000一吨的单价。完全成本420,25%的各项税费算,140万吨销量,今年有望15亿利润,给20x看300亿市值。

【东吴海外 张良卫团队】 [玫瑰] 希捷(STX.US)2026财年第三财季业绩显著超预期,印证AI驱动下大容量存储需求的确定性。公司在营收、利润及毛利率等核心指标上均高于市场一致预期,验证了AI应用落地对底层数据存储硬件的拉动。 [玫瑰]当前存储行业正经历从“传统周期”向“AI高成长”的跨越。存储行业的高经营杠杆属性,将使净利增速远超营收增长 。存储已成为 AI 溢价的核心载体 。 我们认为,AI模型训练与运行所需的数据规模持续扩张,为存储赛道的高确定性“铲子股”标的提供了坚实的基本面支撑。

【DW电子】和顺石油(奎芯):IP业务坚实且稀缺,“量产”具高增期权 📮UCIE稀缺标的,AI芯片互连时代重要桥梁 UCIe为芯粒间(Die-to-Die)高速互联标准,是将Chiplet拼在一起的 “通用高速接口标准”,是Chiplet生态做大的核心标准。在AI芯片制程提升+Chiplet加速应用的背景下,UCle的极致能效/高带宽密度/开放标准充分适配。奎芯是少数能做 UCIe IP/Die-to-Die 互联的公司,核心稀缺标的。

【华创电子耿琛】【景旺电子】董事长调研纪要 技术能力:景旺具备高阶HDI/Msap/高多层多种能力,在通信/消费电子/汽车积累深厚,五阶HDI产品及超高多层产品已经获得头部客户认证 Nv大客户进展:GB300系列产品已经全部通过认证,高阶HDI及多层板能力获得认可。

在外部不确定性骤然抬升、内部经济企稳回升的不对称格局下,昨天zzj会议展示出"以高质量发展的确定性应对各种不确定性"的政策从容感,这块会强化我们这两天反复提的高质量发展,强化化工ETF鹏华 的投资价值。

固态电池设备跟踪点评: 今天固态电池设备中,先导智能下跌,宏工科技大涨,主要原因系:1)先导智能本身业绩高增长,但稍微利润减速,市场就不接受;2)宏工科技的一季报不错;3)目前先惠技术的业绩报还没有披露; 宏工科技2026年Q1公司业绩大幅超预期,实现营收4.72亿元,同比增长82.05%,归母净利润0.76亿元,同比大幅增长338.62%,主要受益于2025年在手订单显著增长、Q1验收交付集中落地带动收入环比显著增长。

❗️⭕️重视光模块【DPC】龙头【富乐德】,全新的蓝海赛道打开新增量 陶瓷是光模块中散热的重要器件,早期光模块多采用陶瓷管壳和陶瓷基座,工艺以DBC(直接覆铜)、HTCC(高温共烧)、LITCC(低温共烧)等为主,DPC(直接镀铜陶瓷基板)在光模块中属于近年才“快速崛起"的新兴技术,通过磁控薄射形成精密电路,主要应用于对高密度、小尺寸、信号完整性和热管理有更高要求的新一代光模块(如硅光、CPO、1.6T等)。 【富乐德】子公司富乐华是全球陶瓷基板龙头,25年20亿收入,5~6亿利润,过去在AMB和DBC领域份额25%,全球第一。随着AI的崛起,公司开始…

【上午盘面结构综述】 一,盘面最强主线:普反,算力新能源消费 二,连板结构梳理:

【商业卫星公司微纳星空完成IPO辅导验收】 财联社4月29日电,证监会公开发行辅导公示系统显示,近日,北京微纳星空科技股份有限公司完成IPO辅导验收,辅导机构为国泰海 想看更多请加V:xian20210130 通证券。

云从科技【688327】:一“心”聚合,“四”平台赋能:携手华为共筑“中国网谷”AI产业新高地,持续释放可信数据产能,大A“人智能+”的最顶级存在! 事情驱动: 1、4月28日至5月4日,第九届数字中国建设峰会智能云生态大会启幕。

【华福电新】鹏辉能源点评:大储单位盈利超预期驱动一季度业绩高增 事件:公司发布一季度报,实现营收47.68亿元,同比增长182%;归母净利润达3.23亿元,同比大增819%。 储能高景气驱动公司和全行业产品供不应求,大储单位盈利超出预期!

❗奥美医疗重要更新【厄尔尼诺核心指标拐点已现】 棉花涨价周期最纯受益标的、医用敷料行业全面提价 巴西:中西部雨季提前结束,伴随着高温导致玉米单产承压;本周北部迎来强降雨缓解干旱,利好玉米棉花种植,对大豆收割造成小幅影响。

科技震荡调整后,资金关注二主线新能源,钠电池有消息,鹏辉出业绩后也很炸,点燃了情绪。而且就假期应对地缘扰动层面可持有部分新能源、公用事业、石油等受益于能源价格上移的品种做对冲。电池ETF鹏华 560410 今天价格继续创新高,目前还有点0.5%折价,创业板新能源ETF鹏华 159261 和科创新能源ETF鹏华 588830 都跟上节奏

【华创计算机】智微智能:AI Agent时代,算力底座核心标的 20260429 1️⃣ AI算力需求结构性爆发,智算业务引领增长 2025年智算业务订单突破60亿元,同比翻倍;2026年一季度订单已超2025年全年,营收同比增长52.72%,净利润大增160.62%。底层逻辑在于:AI应用快速落地与云厂商资本开支扩张,推动算力从“训练驱动”向“推理需求”转变。公司作为全场景AI底座供应商,服务器订单饱满,供不应求格局持续强化。 智算业务正从增量市场升级为核心业绩引 擎,产业地位系统性提升。

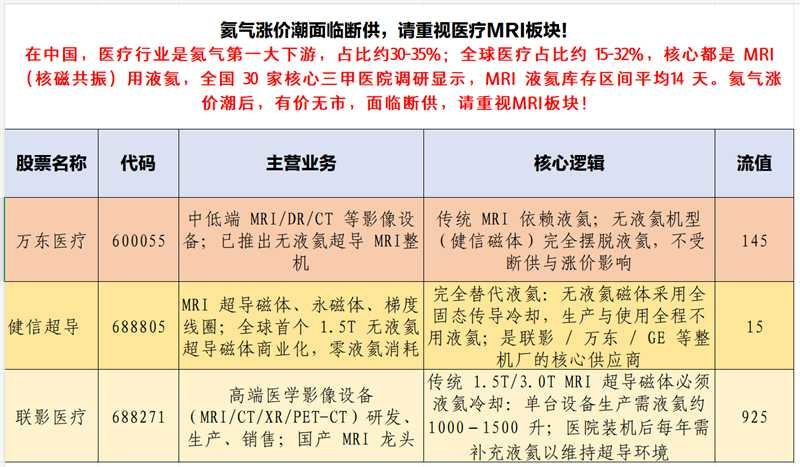

健信超导,零液氦产品交流 Q:卡塔尔氦气工厂严重受损,产能恢复需要几年,俄罗斯也控制氦气出口,导致氦气价格暴涨,对公司有哪些影响? A:公司有零液氦超导磁体,下游客户有西门子、联影等,零液氦产品受益。

[烟花]餐供板块效应显现,持续验证团队观点,餐供研究认准【财通食饮团队】 我们从25Q3一直强调餐供行业拐点,Q4一线龙头验证,26Q1全面开花,且“两大两小”组合超额明显,领先市场前瞻推荐! [红包]Q1超预期频出,多点开花,持续验证,继续首推!

【DB传媒互联网】强烈推荐算力租赁核心标的-华策影视 [太阳][太阳]截至 25 年底,公司已有智算规模8000P,算力业务同比收入增长602%。根据公开数据,算力租赁规模目前a股前十。 [太阳][太阳]公司25年间接投资智谱1亿元,随着智谱股价屡创新高,目前推测账面浮盈近20亿。

[玫瑰]【申万零售社服】三峡旅游涨停[庆祝]不惧波动,坚定推荐🚢 我们昨日独家召开电话会议,对公司财报以及战略展望做了充分沟通,今天公司价值再次走向共识[玫瑰] 业绩 一季度核心游轮板块收入同比增长41%,利润同比增长202%,旅游及游轮产品接待量49.54万人次,同比增长31.72%。游客量增长拉动利润增长630万元,2月15日起两坝一峡产品结算价格上调,拉动利润增长316万元。

恒邦股份dy反馈: 1.Q1金银价格剧烈波动,导致减值损失,后续随着价格上涨,可能冲回; 2.不考虑非经因素,预期单季度利润在5e+,随着后续硫酸均价大幅提升,Q2利润预期更高,我们有望冲击年化30e;

[太阳]【长江食品】餐饮供应链板块业绩整体超预期,维持重点推荐!(20260429) [玫瑰]餐饮供应链板块25年报&26年一季报已披露完毕,总体看板块春节旺季成色较好, 二、三季度受益去年同期较低基数预计收入端仍将维持较快增长。当前成本波动不确定性有所提升,但竞争格局稳中向好,利润率仍存在修复机会。 我们早前发布餐饮供应链行业深度报告:《本轮行业修复逻辑有何不同?》,从渠道、产品、格局三个方面,分析了本轮行业修复的不同逻辑,探讨新的投资机会点。 收入:旺季修复逻辑兑现。25Q4+26Q1板块整体增速快于25Q3。25Q4+26Q1收入增速看,安井+2…

【德邦科技】,NV RUBIN系列正式确认TIM2材料使用液态金属方案,公司为霍尼韦尔独家供应商,在nv拿到code,份额90%。单GPU对应200人民币,较之前tim1材料价值量提升10倍,净利率30~40%,明年看6亿利润增量,但位置保底翻倍空间!

涨价持续超预期,坚定看好存储周期【东北计算机】 🔥事件: 1) 四月价格数据全面超预期: 据TrendForce集邦咨询数据,26Q2通用DRAM合约价预计环比上涨58%-63%,NAND Flash合约价预计环比上涨70%-75%。

太保业绩会重点: Q1分红险占比约90%,后续通过调整产品形态、拉长缴费期、提高终身型/健康保障产品占比提升价值率。 2.银保主动压降趸交,目标趸期比提升至约1:1.2

油运更新推荐:UAE退出OPEC+中国下发成品油出口双重利好运价上涨 1、事件催化: 2026/4/28晚,UAE宣布退出OPEC+,长期原油产量预期增加,利好运输需求;

【东吴电新】户储国家补贴+能源涨价 开启新一轮增长,拐点明确!继续强推户储龙头! 国家补贴+能源涨价、户储开启新一轮增长!1)政策层面,澳洲推出72亿澳元户储补贴政策;英国推出150亿英镑“温暖家园计划”;乌克兰灾后重建刚性需求;荷兰取消净计量模式拉动存量光伏配储,四大市场有望带来近3-5年超100GWh需求。2)能源层面,22年俄乌战争以来能源自主可控一直是欧盟的追求目标,时隔4年能源问题再次暴露,以户用/地面光储、海风等为核心的新能源资产已再次引起重视,参考22年俄乌冲突户储爆单,此次户储在欧洲需求恢复基础上有望再超预期! 户储公司订单高增、Q2排…

【广发机械】唯科科技推荐:并购落地打通MPO代工能力,业绩+估值有望双击20260429 主业基本盘稳定增长、26Q1收入+13%。公司26Q1归母净利润7135万元,同比-7.8%,主要由于去年Q1客户因关税原因提前发货导致基数高,叠加Q1汇兑+对外投资影响。26Q1经营现金流同比+166%,经营质量优异。公司原有塑胶模具与精密注塑主业稳定增长,新业务扩张安全垫高。 并购落地:久腾并表补齐MPO制造能力拼图。公司拟以5100万元收购久腾通讯51%股权,并表久腾及其全资子公司通腾光电,获取光通信设备及【MPO关键器件光纤】制造能力。

- 作者:思想者

- 时间:2026-04-29 13:02

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 1

- 音频文件:【摩根士丹利】周三周期论剑:'金融、汽车、快递行业更新' 260429.mp3 [!summary] 研报

- 作者:思想者

- 时间:2026-04-29 13:02

- 星球链接:打开网页

- 主题笔记:打开完整笔记

【中金军工】信科移动:研发投入持续加码,夯实卫星互联网领跑地位 [礼物]公司公布2025年度及1Q26业绩:2025年实现收入61.45亿元,同比-5.33%,归母净利润-2.70亿元;1Q26实现收入7.62亿元,同比-6.56%,归母净利润-1.28亿元。 [太阳] 传统主业阶段承压-专网设备拓展顺畅。1)公司2025年收入同比下降5.33%,其中系统设备、移动通信一体化服务收入分别同比下降1.94%/2.53%,我们认为主要系2025年全年运营商资本开支下降所致。2)公司2025年行业专网设备及其他实现收入12.36亿元,同比增长17.20%,行…

中国因百度机器人出租车 更多加公众号:思维纪要社 事件暂停新自动驾驶驾照发放 据知情人士透露,上月武汉数十辆百度Apollo Go机器人出租车停止运行,导致乘客滞留并扰乱交通,中国已暂停发放自动驾驶汽车的新许可证。包括工业与信息技术部在内的三家监管机构召开了与监管机器人出租车驾驶员的地方官员的会议,呼吁进行安全审查和加强监控。暂停措施阻止企业扩大车队或在更多城市启动新项目。百度在武汉的机器人出租车运营也已被暂停,等待调查。

首旅酒店26Q1业绩会精要20260429 经营更新: 🔹4月:维持Q1稳健的态势,经营表现不错。

稀缺算力标的【日科化学】算力收入暴增266%,继续看好! 核心逻辑:①9000P算力在手,年底目标两万P,直接受益算力租赁涨价潮;②液冷优势,新疆智算中心PUE低至1.1,能耗仅为同业六分之一;③国产算力卡联合生产已签约3亿元,自主化红利即将兑现;④化工主业扭亏,整体亏损大幅收窄。 总市值仅约37亿元,算力价值远未定价。在产业资本(鲁民投)支持下,公司正加速向“化工+算力”双赛道切换。

【光环新网:AIDC时代的''凤凰涅槃''——为什么是最被低估的算力老兵】 市场对光环新网的认知仍停留在''IDC内卷+业绩暴雷''的旧叙事,但拨开2025年8.65亿商誉减值制造的''数字迷雾''——这恰恰是A股经典的''财务大洗澡'',历史包袱一次性出清,2026年起利润表轻装上阵! 1、被错杀的''北京机房之王''——稀缺资源价值重估在即

重视旭光电子 HTCC业务在光模块领域放量 公司通过定增打通粉体-制品全产业链,2025年实现500吨产能,国内最大,品质与日本德山同级;粉体未直接外卖,用于制品生产。制品:包括覆铜基板、HTCC结构件。 其中HTCC管壳:用于高速光模块(2026年需求爆发)、CPO模块、TR组件,通过中间商供货XC,与XYS业务对接中;在长电、通富、华天等封装厂验证中;单价从几千到几万不等。

【国金机械】日联科技:拟收购上海菲莱,进军光芯片测试 ⭕标的简介:上海菲莱主要生产光电子器件与逻辑器件测试设备,光领域覆盖晶圆、裸芯、CoC、器件、模块等核心环节,主要方向为光电性能、近场远场特性、温度特性、光耦合测试、CoC分选测试、老化测试等。 ⭕标的竞争地位:是国内少数能量产供货800G/1.6T/3.2T光电子器件老化测试系统厂商,可对光电子器件的电学性能、光学性能及长期可靠性进行全维度验证,客户覆盖几乎所有国内外光通信龙头企业。

景津装备: 26Q1业绩环比显著改善,利润率回升【东吴环保】 26Q1收入触底、利润率回升促业绩环比改善。 26Q1收入13.57亿元(同比-3.5%,环比-16.1%,较25Q3收入-1.30%),归母净利润1.23亿元(同比-26.0%,环比+45.0%,较25Q3归母+14.90%)。25Q1-3单季度收入与业绩逐季下降,25Q4年末部分收入集中确认回升但利润率拖累盈利持续触底。26Q1收入触底(存在春节放假、订单确认跨期等影响),利润率回升促盈利环比改善。 #矿业&锂电增长有望带动订单回暖。26Q1末合同负债24.85亿元(环比+0.83%,同…

安集科技今天大跌,加仓好时机 市场主要认为一季度表观利润增速23.01%,没有预期的好,我们对比了下毛利率和各项费用情况,毛利率55.46%和去年相当, 各项费用中财务费用2013万(去年同期为-724万), 同比去年增加了2727万,主要是因为美元结算,汇兑损失导致, 此项加回去的话一季度净利润增速差不多在40%左右,依然维持较高增速; 我们始终认为公司为半导体材料里非常优质的标的,未来受益于存储&先进逻辑扩产的确定性极强, 今年归母净利润约11亿左右,对应现在37倍, 明年预计15亿利润,对应当前26倍,远期利润有望达到30亿,对应当前14倍,有很…

[太阳]【安井食品】业绩交流电话会核心要点(20260428) [玫瑰]产品拆分: Q1主业收入增长25%、利润增长35%,虾滑、鱼滑在2025年实现双位数增长,Q1虾滑增速超50%;千页豆腐、牛肉肉卷大双位数增长,虾滑球、藕合增速在50%左右;锁鲜装Q1实现22%增长; 冻品先生Q1翻倍增长,利润增速更快,全年预计不低于主业;火山石烤肠第一季度增速达50%,全年目标双位数增长。部分产品表现分化,蛋饺系列去年下滑20%后今年企稳,清水虾因去年基数高有所下降。 [玫瑰]渠道表现:去年四季度以来餐饮行业的持续修复带动了公司产品的积极动销。公司针对不同渠道进…

【申万汽车】信息发展25&26Q1经营亮点解读——现金流拐点已至,从"烧钱铺货"到"数据分润" 现金流:回正是一切商业模式闭环的起点 25Q4录得+4700w经营性净现金流,最大增量来自于保险业务的数据要是变现及分润

利扬芯片最新进展交流【东北计算机】 ⏰时间:今日11:45 👨🏻💻嘉宾:利扬芯片总经理张总

汇绿物料更新: 近期汇绿已打向博通打款百万只1.6T DSP,还通过代理商加价购买,自主品牌全面转向1.6T(注意,这是已经打款了,不是准备买这么多!)。 再次重申,汇绿是所有二线里物料最充足的厂商,没有之一。

【天风电子】华峰测控:一季度压制接触, 强call主业订单强势增长及数字测试机再造主业级的边际变化❗️ 👉事件:26Q1实现营收2.72亿,同比+37.52%;归母净利润0.94亿,同比+52.12%,环比下滑。毛利率75.3%,净利率34.44%,但指引全年费用提升幅度10-15%, 认为净利率还有相当幅度提升空间。 👉点评:一季度主因1️⃣春节影响确收节奏 2️⃣订单从去年开始趋紧 公司交付周期本身在大幅拉长,有限的精力需要整合到当下旺盛模拟订单和新产品拓展之中。根据我们的跟踪,后续季度的确收情况会相对乐观,一季度完全不能代表全年情况。

Booking 2026年第1季度业绩电话会纪要 /

【国金计算机&科技】中钨高新:钨矿龙头利润托底,M9钻针弹性巨大 [太阳] 核心逻辑:钨矿龙头(背靠中国五矿)+自有钨矿自产钨棒+高端PCB钻针卡位优势+光模块铣刀共振 钨矿龙头利润托底_钨价短期噪音_不改供需收紧态势

【天风电子】载板材料端重大变化:BT载板树脂紧缺,重视圣泉 📈树脂同步启动涨价,PCB上游供需紧张加剧:存储、计算、通信芯片需求加速,拉动PCB/载板需求。高性能电子树脂PPO、碳氢树脂交货紧张,Resonic表示BT树脂全年紧缺,最近多个订单出现20%+价格上涨。 ❗️圣泉深耕电子级树脂,加速导入 BT 载板客户:BT载板市场规模超过700亿,2030年达到1500亿,BT 载板树脂空间超过百亿,圣泉率先在国内客户部分产品放量,MGC和resonic计划扩展供应商。

[太阳]氦气价格暴涨 库存告急 已经有价无市了 重视氦气替代方向[跳跳]健信超导 替代氦气

【Anthropic悄然上调Claude Code的Tokens使用成本预估 涨幅超100%】 Anthropic近期将其公开披露的Claude Code成本预估大幅提高,企业级开发者和几乎所有普通用户在Claude Code上消耗的Tokens费用预期均被上调至原先的两倍以上。Claude Code官网最新显示,“企业级部署中,每位开发者平均成本约13美元/活跃日,90%用户每活跃日成本低于30美元。”但在4月16日之前,该页面给出的预估数据为:每位开发者每个活跃日成本6美元,90%用户每活跃日成本低于12美元。(科创板日报)

【天风电子】希捷季报超预期,HAMR渗透提速,看好玻璃盘片相关产业链! 看好HAMR方案高增刺激玻璃盘片需求提速! Agentic AI的"推理数据+合规存储"驱动希捷收入增长目标从此前的"低至十几个百分点"上调至"至少20%"。 Nearline容量已几乎全部锁定至2027年日历年,客户长协见需求强劲。同时, 公司预计27年底70%的Nearline EB将替换为HAMR方案。

【鹰普精密】一季报点评 🔥2026年第一季度整体业绩情况 • 整体营收:第一季度整体实现22.5%的销售增长 首发公众号:思维纪要社 。

氦气危机下,健信超导 无液氦技术 开启千亿级替代空间 全球氦气价格持续暴涨,我国液氦自给率不足 10%的痛点彻底爆发。随着全国氦气库存告急,氦气市场更是可能出现有价无市的局面。 MRI(核磁共振)为氦气最大下游需求方之一,MRI设备中的超导磁体必须浸泡在液氦创造的极低温环境中(接近绝对零度,约-269℃)才能正常工作, MRI单台设备每年需 1000-1500 升液氦,部分医院已出现氦气告急预警。

梅森投研 涪陵电力一季报业绩点评: 2026年第一季度营业收入6.46亿元,同比下降8.87%。净利润1.28亿元,同比增长42.80%,营收低预期、但是利润表现超预期; 这个就看市场怎么看了。

先知研报 宏景科技交流更新: 业绩数据:Q1公司收入为3.77亿元,同比+7.0%。净利润为6461万元,同比+199.8%。归母净利润为3026万元,同比+39.7%。 资产负债侧:Q1固定资产较25Q4增长5亿,在建工程增长15亿,使用权资产增长25亿,其他非流动资产增长24亿元,固定资产共计增长约76亿元。

太阳【东北电子】盛科通信更新20260428 字节3万框采订单在手! 玫瑰 近期字节已给盛科下了3万颗25.6T框架采购+1万颗51.2T预购订单,25.6T部分预计7月开始正式交货,本年Q3-Q4正式确收! 玫瑰整体进度大超预期,交换芯片行业还是太缺货, 目前博通涨价幅度接近翻倍~交期最多70周~互联网只能加速盛科的产品导入进度了!

战争推动生物燃料繁荣,中国废弃食用油运往美国 根据 Kpler 数据,过去一个月左右,两艘载有总计 33.9 万桶所谓 UCO(废弃食用油)的货物抵达美国。这些供应是今年最大的进口量,其中约一半运往德克萨斯州的亚瑟港,瓦莱罗能源公司与达令配料公司在钻石绿色柴油设施合作运营。 预计将有更多进口,特朗普政府的可再生燃料计划要求今年将创纪录数量的生物燃料混合到传统柴油和汽油供应中。

[太阳]天智航更新:核心主业高增,26年有望实现手术量稳健增长及出海战略共振 [玫瑰]业绩更新:25年公司实现营业收入2.79亿元,同比增长55.90%,主要原因为行业回暖,骨科手术导航定位系统、配套设备及耗材销售收入均实现较大幅度增长。实现归母净利润-1.83亿元,同比-50.87%。利润端亏损扩大主要受股份支付费用大幅增加,以及冲回部分递延所得税费用影响所致。26Q1,公司实现营业收入5272万元,同比下降10.01%;实现归属于上市公司股东的净利润-4645万元。一季度收入下滑及亏损扩大主要系报告期内营业收入有所减少,但机器人销量同比增长,经销占…

华泰晨报0429 强 【政治局会议】Q1经济主要指标好于预期,强大韧性和活力。下一步部署 科技自立自强+产业链自主可控+精准有效。用好财政:优化支出结构+兜牢三保底线;货币:增强前瞻性灵活性针对性;汇率:合理均衡水平上基本稳定。内需新增六网建设:水网+新型电网+算力网+新一代通信网+城市地下管网+物流网。产业系统应对外部冲击+提高能源安全保障。稳定和增强资本市场信心。史进峰 强 【比亚迪:还原汇兑后净利60e超预期,看好闪充破圈】毛利率同环比-1.3/+1.4pct,Q1财费20亿(25Q1-19亿)。匈牙利和印尼工厂投产在即,全年出口销量或达150万…

江苏博云 重视半导体测试机国产化机会 事件:控股股东吕锋、股东陆士平与受让方启测未来、绿港智储于2026年4月22日签署《》,合计转让上市公司22,340,912股股份,占总股本23.00%。转让完成后,启测未来持股16.00%成为第二大股东,绿港智储持股7.00%成为第三大股东。 新股东:启测未来控股股东邬刚,曾在华为负责芯片设计,之后相继被派遣到欧洲、拉美等国家负责技术和市场销售,2007年离开华为,2015年创办成立加速科技,公司主营半导体测试机,公司自主研发的ST2500系列产品实现了国内高性能数字混合信号半导体测试设备的零突破。公司已被认定为…

红包震裕科技:锂电高景气驱动Q1净利同增287%,高增可期【中金汽车&机械】 2025及1Q26业绩符合我们预期 公司公告25年和1Q26业绩,25年实现营业收入97.4亿元,同增36.6%;归母净利润5.1亿元,同增102%。分季度看,Q1/Q2/Q3/Q4收入分别同增24.2%/33.4%/35.3%/48.7%,归母净利分别同增38.9%/74.7%/393%/23.9%。

【保险】核心观点:保险调整结束判断已经验证,2季度有望步入向上阶段。 保险公司正在迅速走向寡头化。理由:产品和费用在严监管下趋向无差异,头部公司持续升维服务能力建设,巩固寡头地位。 在重度老龄化阶段,抢险救灾救急养老医疗护理等成为低频刚需服务,也是准公用事业的体现,更是大型险资核心竞争力的体现。

[太阳]氦气价格暴涨 库存告急 已经有价无市了 重视氦气替代方向[跳跳]健信超导 无液氦技术 替代氦气 氦气危机下,健信超导 无液氦技术 开启千亿级替代空间 全球氦气价格持续暴涨,我国液氦自给率不足 10%的痛点彻底爆发。随着全国氦气库存告急,氦气市场更是可能出现有价无市的局面。

[礼物]【业绩总结】@0429 ❗️1️⃣ 【紫光股份-超预期】交换机/服务器等 ①Q1净利润7.88亿+126%;环比+180%。收入/净利润/费用等全面向好。②预付50亿,环比+25亿,同比+40亿。 ❗️2️⃣ 【大普微-超预期】企业级SSD ①Q1净利润3.7亿+399%;环比+526%。②毛利率38%,+32PCT。③海外逐步突破谷歌/NV/xAI等

大普微:一季度业绩超预期,持续关注存储通胀【东北计算机】 1️⃣结构:预计大普微今年可以支撑5eb出货,快手预计1.5eb,字节2eb,运营商1eb,剩下京东等,今年海外CSP突破,Google和NV交付QLC,增速最快; 海外是今年全新增量, 是与国内其他几家SSD最大的区别,预计今年海外部分收入占比将会提升。 2️⃣出货量:2025年sell-out口径出货45-50万片,算上渠道囤积约65万片(往上今年可以看130e收入);上市后优先保利润,对低价大客户(如快手、BAT)收缩供应(快手交付量从巅峰2e降至2025年1.5e),优先供应高利润的海外…

图片预览:

420

图片预览:

420

截止目前,依然还是一个修复式的反抽。 AI科技(pcb、电子布,算力等)开盘有反弹,轮动式修复。 跷跷板的:猪肉,食品,稀土都因为自身产业或者板块内个股业绩有所反馈。

图片预览:

420

【天风医药杨松团队】成都先导业绩点评:26Q1业绩超预期,新型分子服务收入开始转化 🔥事件:2026年4月28日,公司公布2025&2026Q1业绩:2025年实现收入5.26亿元(+23.1%),归母净利润1.1亿元(+113.2%);2026Q1实现收入6.2亿元(+50.4%),归母净利润0.42亿元(+46.7%),业绩超预期,主要系:(1)CRO环境持续回暖,新药研发需求蓬勃增长;(2)公司新商业模型贡献新收入(3)DEL和FBDD/SBDD 持续兑现客户项目对应项目里程碑收入。 🔥有望在CRO环境回暖的背景下持续受益

【天风电子】希捷季报超预期,HAMR渗透提速,看好玻璃盘片相关产业链! 希捷发布季报: ➡️Q3 FY2026营收31.1亿美元,yoy+44%;Non-GAAP EPS 4.1美元,远超一致预期的3.48美元。

先知研报 茂莱光学跟踪更新:站在光刻与光通讯交叉点的核心企业 根据最新调研,公司三大方向业务均发生重大变化 量检测业务:下游受益于集成电路及光产业发展,量检测镜头镜片需求爆炸式增长,海外优质客户订单接到手软,全年总收入增长75%+,订单翻倍+。

康宁26Q1业绩会 / Spotify|1Q26业绩会纪要 /

先知研报 江丰电子跟踪更新: 一季报业绩兑现:26Q1实现归母净利润2.1亿,同比+33.42%,环比+112.41%;实现扣非净利润1.25亿,同比+37.1%,环比+85.72%。整体符合预期。 财报亮点:预付款同比+398%,可能与成本管控有关;合同负债同比+903%,为二季度业绩打下基础;减值较多但利润兑现;公司基本面整体向好

华图山鼎25A&26Q1业绩点评 [玫瑰]无限学会计政策调整影响Q4收入利润,建议关注华图AI转型升级+粉笔整合协同增厚利润+线下直通车大单品渠道下沉 公司业绩:无限学会计政策调整影响Q4

先知研报 智微智能跟踪更新:大客户订单大幅上修 算力景气度持续高涨,B200卡8卡服务器价格每周都在涨价,客户下单意愿强,目前处于有多少卡客户就要多少的状态。且各类客户均有较大下单热情,新客户拓展顺利。智微智能作为华南地区最稳定的贸易商之一,供应能力与数量在业内有口皆碑。 近期大客户订单上修,目前在手订单已经达到140亿,年初指引全年200亿,目前来看有望直接做到300亿以上,相比去年暴增6倍。由于供不应求与客户结构拓展,净利率提升明显。全年净利润至少看到7亿以上,后续仍有较大上修空间。同时200亿授信额度落地,后续业务爆发性/【新业务拓展】想象空间大。

先知研报 今晚美股AI半导体集体下跌,导火索是华尔街日报报道OpenAI在2025年底未完成内部营收和用户目标,CFO Sarah Friar甚至警告未来算力合同可能面临支付压力。 但我觉得市场反应有些过度,原因有三: 第一,OpenAI没完成目标,需要搞清楚到底是需求问题,还是算力瓶颈的问题。

梅森投研 先导智能一季报业绩点评: 先导智能2026年第一季度营业收入36.91亿元,同比增长19.11%。净利润4.05亿元,同比增长10.99%。 该业绩表现大概率会被市场理解为【不及预期】,因为利润增长是偏低的;

图片预览:

420

【稀土】点评:供改加速ing;后市超坚定0428 事件:4.28工业和信息化部原材料工业司组织编制了《〈稀土管理条例〉设定的行政处罚事项裁量权基准表(征求意见稿)》。现向社会公开征求意见。 点评:

阿联酋宣布降退出欧佩克和欧佩克+,绝对是全球石油地缘的大事件。阿联酋是欧佩克内部第三大产油国,仅次于沙特和伊拉克,成为欧佩克成员国已经59年了。它的退出不仅是一个欧赔接成员的流失,更标志着该组织内部凝聚力的重大裂痕。聊聊个人看法: 为什么选择这个时间点退出? 1)地缘政治关系的恶化应该是直接导火索

【国投农业】📈政治局会议强调稳猪价,再荐养殖股 政治局会议由控粮价转向稳猪价 与去年7月/12月的两次会议提法相比,本次政治局会议对于三农问题的表述从“夯实三农基础”转为“抓好农业生产”,从强调“推动粮食和重要农产品价格保持在合理水平”转向“稳定生猪等农产品价格”,或反映出在生猪价格跌至行业现金成本以下同时也是近20年的最低价、给cpi表观增速带来较强负面拖累的背景下,政府对于稳定猪价的重视程度明显提高。

图片预览:

420

康宁26Q1业绩速评:光通信业务收入同比增长36%,再与两家超大规模企业达成合作 ---------------------- 【业绩速览】

加大信贷投放力度,怎么看? 4.28日有媒体报道人民银行召开信贷形势座谈会,指导加强信贷投放。 货币部门对经济金融指标,可能关注两点,第一是方向,第二是斜率。对于信贷而言,在防范空转的背景下,方向上重质不重量,因此中长期默许信贷趋势性下行,但如果近期下行过快(例如近期),尤其是信贷单月负增长,可能会有干预。目的是平滑斜率,别掉的太快,但方向上可能依然允许信贷的增速进一步下行,质更重要。

Spotify 1Q26业绩速评——业绩稳健但利润指引偏弱,推进AI内容推荐能力 【业绩概览】 1Q26公司总收入45.33亿欧元(同比+8%,cc+14%,一致预期45.26亿欧元),毛利率33.0%(同比+1.33ppts,一致预期32.8%)。营业利润7.15亿欧元(营业利润率15.8%,同比+3.7ppts,一致预期6.8亿欧元),超出指引主要来自毛利率优于预期及Social Charge低于预期。自由现金流8.24亿欧元(同比+54%);LTM自由现金流达31.6亿欧元。期末现金及等价物、限制性现金与短期投资合计88亿欧元。1Q完成股份回购3…

深层逻辑:AI 资本开支的 “两难困境” 这次抛售的本质,是市场对 AI 高投入叙事的一次集中检验,暴露出一个核心矛盾: “放缓即利空,加码则引发回报忧虑”

⛵️【财通电子&新科技】联讯仪器26Q1业绩简评0429 26Q1业绩亮眼,坚定趋势信心 营收4.88亿元,同比+142.55%;

昨天A股市场热点: 氦气、抗氧化剂、氢能源、尿素、铜箔、算力租赁、创新药等 今天新增热点:

🧧【XB机械】震裕科技26Q1业绩点评:主业盈利弹性持续释放,迈向星辰大海 📖事件:公司发布2026年一季报,业绩表现亮眼,营收端随下游储能等景气度向上而高增,归母净利润倍增。主要财务数据如下: 1)营收同增65.61%至29.69亿元,

D2🌀【天风电新】mSAP|载体铜箔&感光干膜投资机会路演 ——————————— 内容:

开盘十分钟梳理板块阵型: 日内偏修复,AI硬件修复为主 液冷:业绩支撑,麦/格/米/特、淳/中/科/技等强势

深康佳A:停牌一天,*ST康佳A 文峰股份:停牌一天,ST文峰 三 房 巷:停牌一天,*ST三房

国科天成点评260428 ------ 1、核心增长贡献主要来自非制冷红外(25年同比+70%,26Q1同比+600%❗)、精密光学(25年同比+120%,26Q1同比+100%以上❗)、制冷二类超晶格(25年0.7亿,24年仅几百万❗)。

【国金通信/计算机】工业富联:产品结构升级+顶级自动化驱动议价权提升,现金流激增即为最强信号 太阳事件:工业富联发布26年一季报,26Q1实现营业收入2510.78亿元,同比+56.5%;归母净利润105.95亿元,同比+102.6%;经营活动现金流净额250.24亿元,同比激增1826.2%。Q1毛利率7.4%(同比+0.62pct),净利率4.2%(同比+0.95pct),盈利能力加速释放。 太阳【云计算业务量价齐升,高端产品结构升级驱动毛利率与费用率双向改善】云计算业务营收1Q同比翻倍增长,客户覆盖持续拓展;AI GPU机柜出货量同比增长3.8倍…

🔥继续推荐【智微智能】,智算业务进展超预期 [太阳] AI智算业务大超预期,综合授信额度提升反映下游需求非常旺盛。公司子公司腾云智算主要为客户提供AIGC全生命周期产品,围绕AI算力提供端到端的智算中心全流程综合服务,25年智算业务4.62亿元,同比+53.39%。目前,公司在现有综合授信额度(140亿元)的基础上,增加综合授信额度不超过人民币60亿元, 总额度不超过人民币200亿元,授信额度的大幅提升反映下游需求旺盛。展望2026年,公司有望持续拓展以互联网为代表的新用户,预计智算业务收入订单将快速增长, 全年业绩大幅提升。 [礼物] 战略投资元川微…

新和成:维生素涨价兑现至业绩,蛋氨酸量增价涨 [庆祝]新和成2026Q1实现营收62.95亿元,同比+15.7%,环比+12.2%;归母净利润18.27亿元,同比-2.8%,环比+26.6%。一季度毛利率42.9%,同比-3.82pcts,环比+0.80个pcts。 [礼物] 维生素3月价格爆涨。业绩同比下滑主要受1-2月维生素A、维生素E价格同比大幅下降拖累。26Q1VA均价环比+9.9%,同比-38.3%;VE均价环比+25.1%,同比-52.8%。维生素A、E3月开启的涨价兑现至业绩,推动盈利环比改善。

分析了一下万达信息 2025 年各季季 2026 年第一季度主营营收和利润,供交流: 2025 Q1 当季营收4.64(亿)净利-1.52

【申万计算机】科大讯飞25&26Q1财报:智慧教育、大模型收入高增,25年净现金流创历史新高! 业绩发布 礼物25年收入271亿(+16.12%),归母净利润8.4亿(+49.85%),扣非2.64亿(+40.47%),基本符合预期,此前预计收入15%左右,利润50%左右。

首旅酒店2026年一季报点评:扣非利润增长超30%,盈利能力修复明显 [太阳] 2026Q1:实现营业收入17.77亿元,yoy+0.66%;归母净利润1.69亿元,yoy+18.51%;扣非归母净利润1.44亿元,yoy+31.84%,利润增速显著高于收入增速,盈利能力持续改善。

🔥科大讯飞2025年报&26Q1速览 🎈【经营概览】25年:营收271.05亿元,同比增长16.12%;归母净利润8.39亿元,同比增长49.85%;扣非净利润2.64亿元,同比增长40.47%。26Q1:营收52.74亿元,同比增长13.23%;归母净利润-1.70亿元,亏损同比缩窄12.17%;扣非净利润-4.30亿元,亏损同比增长88.58%。 🎈【业务分拆】25年智慧教育业务89.67亿元,同比+24.04%;智慧医疗8.58亿元,同比+24.07%;开放平台60.88亿元,同比+17.72%;企业AI解决方案8.59亿元,同比33.65%;智…

【华创交运*业绩速递】中远海特:26Q1归母净利4.1亿,同比+17.5%,延续稳健增长 公司公告2026年一季报: 26Q1实现营收65 首发公众号:思维纪要社 .5亿,同比+26%;归母净利4.1亿,同比+17.5%;扣非净利3.9亿,同比+11.1%。

玫瑰【华域汽车】26Q1收入及盈利水平表现平稳,业绩符合预期 太阳2026Q1下游产销承压,公司依靠主要客户销量增长,整体收入表现平稳 销量 26Q1全球产销承压,中国乘用车产量同比-9.3%、美国轻型车销量同比-5.3%、欧洲乘用车注册量同比+4.2%。公司主要大客户方面,2026Q1上汽集团销量同比+3.0%,其中上汽大众、上汽乘用车销量分别同比-16.7%和+40.4%;特斯拉全球销量同比+6.3%

【华创交运*业绩速递】顺丰控股:26Q1归母净利25.3亿,同比+13.0%,归母净利率3.4%,同比+0.2pct 1、财务数据: 1)收入:26Q1,公司实现营业收入 741.4 亿元,同比增长 6.1%。实现归母净利润25.3亿,同比+13.0%,实现扣非归母净利润23.2亿,同比+17.4%。

玫瑰【伯特利】收入平稳,毛利率同比改善,业绩符合预期 太阳下游主要客户产销承压,公司收入同比持续平稳 销量 2026Q1全球汽车产销承压,其中中国乘用车产量591万辆,同比-9.3%,环比-34.5%;美国轻型车销量371万辆,同比-5.3%,环比-8.0%,其中奇瑞销量56.6万辆,同比-3.1%,吉利销量70.9万辆,同比+0.8%

【华创交运】招商公路2026Q1业绩速递: 一、业绩概览: 2026Q1,公司实现营业收入35.57亿元,同比增长26.9%;归母净利润13.49亿元,同比增长1.5%;扣非后归母净利润13.47亿元,同比增长2.22%。公司利润增速低于收入增速,核心原因在于京津塘改扩建项目导致营业成本的大幅上升。

玫瑰【旭升集团】储能加速放量,盈利水平提升明显,业绩表现超预期 太阳2026Q1公司收入逆势实现较好增长,毛利率提升明显,业绩表现超预期 销量 2026Q1全球产销承压,中国乘用车产量同比-9.3%,特斯拉全球销量同比+6.3%

【国联民生交运】顺丰26Q1扣非净利+17%,激活激活进阶至价值驱动,业绩释放可期 太阳 26Q1营收741亿,yoy+6.1%。推进增益计划,优化业务结构,环比有所降速,速运业务收入 yoy+5.9%;第二增长曲线国际业务加速拓展,供应链及国际业务 yoy+8.2%,其中 不含货代的国际业务增速超40%,随着和极兔的资源互补合作加深,国际业务投入效率有望进一步提升。 庆祝 毛利101.9亿,yoy+9.7%;公司推动多业务网络分层和资源分层,整合资源降本提效,优化业务结构,毛利率13.7%,yoy+0.4pct;由于激活经营,拓展激励增加,费用率yo…

顺丰控股2026Q1业绩点评:量价双升,韧性尽显 玫瑰2026年Q1,公司归母净利润25.26亿元,同比+13.05%;扣非归母净利润23.17亿元,同比+17.42%。 玫瑰2026年Q1,速运物流业务收入同比+ 5.9%,业务量同比+4.7%,单票收入同比+1.0%,伴随经营策略的有效落实和业务结构的持续优化,单票收入实现同比回升;供应链及国际业务收入同比+8.2%,增长动能持续释放;前瞻性战略资源投入与结构性提效降本并进,毛利额同比+9.7%,毛利率同比+0.4个百分点至13.7%。

【青岛银行】2026年一季报: 1Q26年实现营业收入43.42亿元,同比增长7.3%(2025:8.0%);其中净利息收入同比增长14.0%(2025:12.1%),净手续费收入同比增长49.1%(2025:-3.8%),其他非息收入同比减少30.3%(2025:-3.0%);实现归母净利润15.24亿元,同比增长21.2%(2025:21.7%)。 1Q26贷款同比增长16.8%,存款同比增长14.3%。

【长沙银行】2025年报及2026年一季报: 1Q26年实现营业收入71.93亿元,同比增长5.6%(2025:-1.8%);其中净利息收入同比增长2.2%(2025:-6.1%),净手续费收入同比减少1.6%(2025:-1.2%),其他非息收入同比增长26.2%(2025:20.4%);实现归母净利润22.99亿元,同比增长5.8%(2025:3.6%)。 1Q26贷款同比增长10.0%,存款同比增长8.1%。

户储更新:Q1业绩L基本释放,Q2储能景气十分乐观 我们看到一致口径、对Q2储能景气十分乐观:1)3-4月来订单爆发,中东非、东南亚等地能源独立,经销商加急备库;欧洲步入Q2旺季,工商储需求极好;2)需求火热下,Q1涨价后,Q2仍会继续调涨传导成本 Q2高增确定性强,各家储能发货dy预计环比+50~70%、jl环比+150~200%、gdw环比+50~100%

【苏州银行】2025年报及2026年一季报: 1Q26年实现营业收入36.05亿元,同比增长10.9%(2025:1.1%);其中净利息收入同比增长21.7%(2025:9.5%),净手续费收入同比减少19.0%(2025:0.6%),其他非息收入同比减少1.2%(2025:-19.3%);实现归母净利润16.82亿元,同比增长8.2%(2025:5.5%)。 1Q26贷款同比增长13.7%,存款同比增长17.5%。

厄尔尼诺核心指标拐点已现,农产品大年逻辑迎来兑现【东财新消费丨厄尔尼诺前瞻数据跟踪】 1⃣ 目前主流气象机构对厄尔尼诺的预测均呈现“概率上升、强度上调”的特征。4月份,NOAA预测6-8月发生厄尔尼诺的概率约80%;主流机构已出现强度“中等强度以 更多加公众号:思维纪要社 上”甚至“极强厄尔尼诺”的警告。 2⃣ 核心监控指标拐点已现,全面验证厄尔尼诺趋势。厄尔尼诺指数持续上升,26日已转正至+0.23℃。次表层暖水储热量迅速抬升并向东扩张。4月中下旬出现强烈西风爆发;4月25日,SOI的最新30天运行均值已跌至-10.1(厄尔尼诺阈值-7)。日更线附近…

🇨🇳广发军工| 从文昌十五五规划数字看商业航天发展 太阳事件:近期文昌市人民政府官网印发⽂昌市国⺠经济和社会发展第⼗五个五年规划纲要。 🚩 十四五期间内文昌国际航天城加速建设。十四五期间内,文昌国际航天城累计完成营收767亿元,年均增速约76.93%;累计完成固定资产投资约175亿元,年均增速约31.42%。

图片预览:

420

【重庆银行】2026年一季报: 1Q26年实现营业收入39.96亿元,同比增长11.6%(2025:10.5%);其中净利息收入同比增长12.8%,净手续费收入同比减少31.4%,其他非息收入同比增长36.6%;实现归母净利润17.93亿元,同比增长10.4%(2025:10.5%)。 1Q26贷款同比增长18.9%,存款同比增长17.4%。

锂电产业链5月排产表-修正(鑫椤口径,供参考) 锂电产业链5月排产环比超预期环增,电池排产增长10.5%;铁锂排产增长4.8%,负极排产增长6.3%,隔膜排产增长1.7%,电解液排产增长7.4%。考虑储能高增,备库需求以及潜在政策,从基本面上修,到业绩超预期,继续看好戴维斯双击。 一、电池

【江苏银行】2025年报及2026年一季报: 1Q26年实现营业收入241.80亿元,同比增长8.4%(2025:8.8%);其中净利息收入同比增长7.3%(2025:20.7%),净手续费收入同比增长23.8%(2025:28.3%),其他非息收入同比增长6.7%(2025:-27.8%);实现归母净利润105.82亿元,同比增长8.2%(2025:8.3%)。 1Q26贷款同比增长18.9%,存款同比增长21.8%。

汇川技术跟踪:短期业绩承压不改长期竞争力,H股上市补齐全球化战略关键拼图庆祝260429 🌟事件一:25/26Q1公司实现营收451/101亿元,同比+22%/+13%;归母净利润51/10亿元,同比+18%/-23%,26Q1业绩承压主要系联合动力利润同比-85%、汇率波动导致合营企业前海晶瑞持有的海外基金公允价值变动收益同比减少等因素影响。 工控产品竞争力持续提升、行业复苏趋势进一步确立 25年公司国内伺服/低压变频器/中高压变频器份额提升至31%/20%/14%,稳居第一;26Q1订单同比+40%以上,26年行业复苏预计强于25年。

[红包]浙商机械 邱世梁|王华君【工程机械】被低估的出海板块!海外市占率提升,国内更新周期逐步向上,持续推荐![福][福][福] 之前市场担心汇兑损失对一季度业绩的影响,一季报出来后“靴子落地”。 【恒立液压】测算2026Q1剔除汇兑影响,经营性业绩同比大幅增长。

【应流股份】调研更新2604 🔥指引上行: 2030年两机目标100亿收入

【天风电子团队】工业富联:AI 整机柜业绩兑现叠加现金流台阶跃升,GPU 机柜+ASIC 服务器+800G交换机持续高速增长 1)一季报合并业绩:营收+56.5%,归母净利润翻倍至 106 亿 公司 Q1 实现营业收入 2,511 亿元(去年同期 1,604 亿元),同比+56.5%;归母净利润 105.95 亿元(去年同期 52.31 亿元),同比+102.6%;营业利润 123.34 亿元,同比+108.8%,利润增速接近收入增速 2 倍,背后是产品结构向 AI 服务器/AI 整机柜持续升级,云计算业务在产品组合中的占比与价值量同步抬升。

D2🌀【天风电新&汽车】26Q1业绩规整-0428 ——————————— 延续昨天的财报更新,再强调观点:

各位领导,我们今天凌晨给诸位更新了三条点评,分别是: 1、奇瑞汽车26Q1业绩点评;(超预期) 2、吉利银河M7正式上市点评;(定价超预期)

【国联民生电子】胜宏科技1Q26点评+推荐 ➠营收:55.19亿,qoq+6.6%; ➠归母:12.88亿,qoq+20.7%;

吉宏股份Q1业绩延续稳健增长,盈利质量显著提升 [玫瑰]公司公告:26年Q1公司实现营收18.04亿元,同比+22.12%;归母净利润7236.26万元,同比+22.32%;扣非后归母净利润7033.97万元,同比+21.75%。 1⃣ Q1若剔除汇兑影响、公司盈利能力显著增强。Q1公司受汇率波动影响产生汇兑损失1905.24万元,若剔除该影响,公司Q1归母净利润达9142.5万元,同比+54.52%。利润增速显著高于营收增速,公司盈利质量大幅提升。

【GFDX】锂电5月预排产:环比持续提升,看好需求高景气+业绩超预期下的行情持续性20260429 5月国内电池预排产环比+8%,同比+64%,反映锂电行业需求持续高景气。考虑高油价背景下新能源车经济性优势凸显,渗透率持续提升,光储需求旺盛,有望带动动力和储能需求持续超预期,重点推荐锂电板块! 5月全球主要企业预排产合计:193.6GWh,同比+54%,环比+8%

【DW电子】美商务部叫停多家芯片设备商向华虹供货,半导体设备逻辑进一步加强! 据路透社报道,美商务部向应材、KLA、泛林等多家半导体设备公司发出信函,指示停止向华虹供货。利好国产半导体设备。 重点推荐:

🧲【GHDZ|FAB兴国】❗️❗️ 我们当前观点还是比较清晰,半导体方向坚持FAB+X投资思路,锚定FAB,时间和空间都还有; 节奏上提出市值三步走,此前一二步市值均实现,公司核心矛盾也从此前的股权问题,来到了 先进制程能力和扩产验证阶段;

[發]【国泰海通医药】荣昌生物2026年一季报点评 [玫瑰]1q26收入稳健增长。1q26公司实现营收6.56亿元,yoy+25%,环比4q25内生业绩增长5%,单季度收入创历史新高,主要系RC48和RC18的增长驱动,RC18 mg适应症医保首年放量中,RC48 1L HER2+UC于近期获批,均有望为全年增长继续提供动能; [玫瑰]1q26利润超预期,内生扭亏在望。1q26公司实现归母净利润3.28亿元,主要系公司持有的vor股权公允价值变动带来3.6亿增长;1q26公司实现扣非净利润-0.35亿元,单季度亏损收窄到历史最低,盈利扭亏在望,其中毛利…

交易台 – 高盛中国开盘 📈 市场情绪 😔 随着科技硬件股出现获利了结,市场情绪可能会转向更为谨慎的状态。

【盘前0429】 1、昨晚美股下跌,主要还是市场对于AI巨额投入能否产生实质回报的质疑再度浮现,又是因为OpenAI未能完成自身设定的新用户获取和销售目标导致,出来回应也没能逆转跌势,短期会压制科技情绪,结构上可能再出现高低切行情,后面关注这两天几大科技巨头财报。油价冲高一方面有特朗普拒绝伊朗提出的谈判要求,不排除最近以打促谈,地缘扰动升温,另一方面则是期货盘面逐步修复和现货的背离,适逢交割窗口附近反馈就比较明显,不是情绪盘引导,当然也会影响到权益市场结构变化。晚间阿联酋退出OPEC,后续要观察这一变化。 2、A股昨天缩量调整,量能大概2.55万亿,沪…

⭕网内高压订单+业绩持续兑现,重大会议再提加强新型电网建设及开工 重大会议再提加强新型电网建设&重要工程开工 ➤中共中央政治局召开会议,指出加强水网、【新型电网】、算力网、新一代通信网、城市地下管网、物流网等规划建设。 推动条件成熟的重大工程项目开工。

【英伟达开源全模态模型催化:算力Token主线进入价值兑现期】 英伟达美东时间4月28日开源Nemotron3NanoOmni,原生全模态+MoE架构(300亿参数仅激活30亿),定位代理式AI底座,富士康、Palantir已率先采用。底模迭代再加速,Token消耗向生产场景实打实落地。 ➡️底模端:全模态+智能体效率提升9倍,Token调用从对话向多模态/Agent跃迁,单次任务Token消耗量级跳升

海博思创2025&26Q1业绩更新20260428[太阳] 【2025】全年营收116.1亿元,同比+40.4%;归母9.5亿元,同比+46.8%。 【25Q4】单季度营收37.0亿元,同比+20.4%;归母3.3亿元,同比-1.7%。毛利率18.6%,同比+2.7pct。净利率8.8%,同比-2.2pct。

海外系列🌀【天风电新】SOFC|Bloom Energy 26Q1梳理-0428 ——————————— 🌼业绩

【招商电新】Bloom Energy 26Q1业绩超预期,上调26年指引——20260429 ➡ Bloom Energy 26Q1业绩大超预期,并上修全年指引。公司Q1收入7.51亿美元,同比+130%,其中产品收入6.53亿美元,同比+208%;Non-GAAP毛利率31.5%,同比+2.8pcts;Non-GAAP经营性利润1.30亿美元,同比增加1.17亿美元;Non-GAAP EPS 0.44美元;经营现金流净流入0.74亿美元。 业绩超预期,经营杠杆释放

凌云光25年报及26Q1点评:机器视觉主业表现优异光通信战略转型加速 财务:25年实现营收29.23亿元(+30.87%),归母1.61亿元(+50.24%),扣非1.23亿元(+85.76%),盈利显著跑赢,毛利率提升2.62pct,分版块如下: 1.机器视觉业务(核心引擎,量利齐升):营收23.46亿元(+44.72%,占总营收80.26%),毛利率35.12%(+3.07pct)。 JAI并表+内生业务高速增长(高毛利AI检测设备占比提升带动毛利率显著改善)

[红包]【华创化工孙维容团队】鲁西化工:2026Q1归母净利4.38亿元,同比+6.07%;扣非归母3.9亿元,同比+1.53% 事件:公司发布2025年年报及2026年一季报。2025年全年实现营收291.43亿元,同比-2.08%;归母净利润9.07亿元,同比-55.31%;扣非归母净利润7.11亿元,同比-63.76%。其中2025Q4实现归母净利润-1.17亿元,单季度出现亏损。2026Q1实现营收71.14亿元,同比-2.42%;归母净利润4.38亿元,同比+6.07%,较Q4亏损明显修复;扣非归母净利润3.90亿元,同比+1.53%。 [玫…

【国联民生电子】光力科技:划片机新订单排期已至Q3末 🌹领导好!我们今日主办光力科技业绩交流会。尽管面临地缘政治对海外产线的影响,公司26Q1仍然实现2.1亿收入,半导体占比接近七成,我们持续看好公司在后道切磨抛设备的国产替代势头❗️ 1️⃣ 半导体业务跨过盈亏平衡点 26Q1半导体设备营收同比增长数倍,环比同样大幅增长,同时随着营收放量、固定资产摊薄、产品结构优化,半导体业务跨过盈亏平衡点,开始贡献利润。

中伟新材一季报分析:镍冶炼及资源弹性体现,材料出货积极增长 1、中伟新材发布2026年一季报,实现营业收入157.50亿元,同比增长46.00%,归母净利润5.55亿元,同比增长80.54%,扣非净利润5.18%,同比增长96.87%。 2、拆分来看,公司一季度镍冶炼出货超3万金吨,少数股东损益2.24亿元,按少数股东股权约40%计算,镍冶炼及矿的归母收益预计超3亿元,在镍价上涨背景下有可观弹性。由此可推算公司材料盈利在2亿元以上,若考虑资产减值-0.16亿元、信用减值-0.21亿元加回,以及剔除汇兑损失的影响近2亿元,按一季度三元及四钴出货超8万吨计…

【XBDZ】MLCC:风华&三环26Q1业绩高增,本周涨价迎密集催化 [烟花]26Q1 MLCC原厂利润、毛利率迎来修复: 🔸 风华 :26Q1营收15.15亿元,同比+18.90%,环比-8.09%;归母净利润0.89亿元,同比+37.14%,环比+61.47%;毛利率16.78%,同比-0.71pct;环比+1.17pct。

【北新建材】26Q1同比降幅大幅收窄,业绩现拐点 [玫瑰]26Q1公司收入、归母、扣非61.6亿、8.0亿、7.8亿,同比-1.3%、-4.6%、-5.3%。同比降幅较25Q2-Q4大幅收窄。25业绩前高后低, 基数压力越来越小。 业绩证实石膏板涨价效果好: 石膏板行业需求相对稳定、集中度高。公司去年石膏线业务的压力更多在内不在外,年初BU事业部的成立较大程度缓解了内部摩擦,全年看好石膏板业务通过涨价降本实现盈利能力改善。

让你们看看pcb领域上游供货周期情况,这些供应商们真是活在甜蜜的苦恼中啊: 因AI领域的起势,整个PCB行业陷入了一料难求的境地。上周去见客户时,采购总监还说:23年板厂求我们下单,25年是我们求板厂交货,现在风水轮流转了,26年变成板厂求着材料厂给产能、增配额!预估明年Q4看看是否能有所缓解。现在客户询问到材料,都会再给他至少2个同级别的备选材料,并告知LT,方便他做选择。

图片预览:

420

🐴【建投食饮|杨骥】今世缘25年报及26Q1点评:业绩符合预期,特A表现较优(20260428) [太阳]事件:2026年公司总收入/归母净利润为101.82/26.04亿元(-11.81%/-23.69%),26Q1总收入/归母净利润为43.23/13.85亿元(-15.23%/-15.76%)。 收入业绩符合预期。 [太阳]【我们认为】公司26Q1收入利润降幅显著收窄,目前四开等特A+类产品承压,淡雅、单开等特A类产品表现较优,共同构筑基本盘,省外占比提升至10%,安徽、山东两省实现突破,我们看好公司26年市场份额进一步增长,利润增幅高于行业平均的…

【微导纳米】半导体设备持续成长,26Q1多因素影响利润 2025年 ■营收26.3亿元,同比-2%

【国金交运】皖通高速:Q1扣非利润大幅增长,外延收购贡献显著 📝业绩情况:2026Q1皖通高速实现营收15.74亿元,同比下降44.22%,主要系去年同期建造服务收入基数较高所致。核心主业通行费收入合计13.63亿元,同比增长5.44%📈。归母净利润5.36亿元,同比微降2.67%; 扣非归母净利润5.44亿元,同比增长16.17%📈,主因通行费收入增长及新收购山东高速股权贡献投资收益。 [红包]经营要点:

【徐工机械】三年一倍股&重点推荐:2026Q1业绩符合预期,剔除汇兑和股权激励费用,经营性利润高速增长!新徐工,迈向全球工程机械龙头![福][福][福] 一、2025年报速览 ①营业总收入:1008亿元,同比+8%

【国金交运】唐山港:Q1业绩大幅增长,货种结构显著优化 📝业绩情况:2026Q1唐山港实现营业收入15.15亿元,同比增长22.47%📈;归母净利润4.71亿元,同比增长23.46%📈。业绩增长的核心驱动力在于吞吐量增长以及货种结构显著优化。 [红包]经营要点:

【5月国金金股】家联科技:百亿可期,3D打印业务开启高速增长,传统业务稀缺产能逻辑将持续兑现 [太阳]3D打印耗材:四重逻辑强势兑现,利润率提升双击可待。 (1)行业增速高增:消费级3D打印处于高速渗透期,未来三年CAGR 30%-50%【26年1-3月3D打印机出口台数增速119%】。对标产业演进路径,下限看扫地机器人(远期年出货量2000万部),上限看弱化版打印机(全球出货量天花板1.5亿部),行业正处于从"小众极客"向"大众消费"跨越的关键节点。

【华福计算机&新科技】艾罗能源:Q1考虑汇兑加回后基本符合预期,全年业绩弹性较大 260428 分析Q1表观业绩低于预期因素: 1)汇兑损失6千万,加回对应1.2亿元,符合此前预期1-1.5亿区间;2)3月受航运因素影响,有1.4亿大储订单+其他产品共2-3亿未发出,符合此前Q1排产18亿预期。 25年业务拆分:

【唯科科技】 计划并购久腾科技强化MPO及光纤方面布局,看好公司MPO业务加速推进! 事件: 【收购计划】2026年4月28日,公司披露计划收购久腾科技51%的股权,并控股其子公司通腾光电。

【华福计算机&新科技】固德威:受船期延长影响Q1交付低于预期,Q2有望大幅增长 260428 Q1业务拆分: 并网逆变器:Q1营收5.2亿元,出货18万台左右(同比去年基本持平),毛利率约25%;测算贡献业绩约1-2千万。

图片预览:

420

首旅酒店26Q1点评:一季度RevPAR增长环比提速,轻资产模式带动利润释放 [玫瑰] 26Q1 :收入17.77亿元/同比+0.66%,归母净利润1.69亿元/+18.51%,扣非后1.44 亿元/+31.84%, 利润端超预期。其中酒店运营业务9.97亿元/-5.38%,主要系直营酒店数减少,酒店管理业务收入5.79亿元/+13.63%,酒店合计贡献净利润1.2亿元/+58.5%;景区运营收入2亿元/-0.63%。 [玫瑰]26Q1毛利率38.21%/+2.85pct,销售净利率10.86%/+1.79pct;销售/管理/研发/财务费用率分别为7.…

君亭酒店(301073.SZ)25年报&26Q1点评:经营拐点确认+国资赋能预期,看好多重催化下的机会 🔺核心数据。26Q1营收1.66亿/+2.24%、归母净利672万/+135.24%、扣非净利611万/+227.56%、EPS 0.03元,加权ROE 0.76%/+0.47pct;归母与扣非增速差主要系非经常性损益61万元(理财公允价值变动+政府补助)。25年全年营收6.73亿/-0.41%、归母净利2,308万/-8.39%、扣非净利1,814万/-16.42%、经营现金流2.71亿/+3.53%;Q4单季归母1,318万贡献全年57%,底部已…

【开源电子】江丰电子26Q1点评:业绩符合预期,LCD靶材出表或带动盈利能力提升 财务:归母/扣非历史新高,合同负债/预付款项大幅提升 —— 业绩符合预期: 26q1营收13.06亿元/yoy+30.49%,归母2.10亿元/yoy+33.42%,扣非1.25亿元/yoy+37.07%,归母/扣非均为历史新高。

【国金计算机&科技】华曙高科:定增开启 3D 打印大时代,全面提高设备产能和打印服务能力 【1】 定增预案落地_设备产能+打印服务+全球运营三线加码 ——公司披露2026年度向特定对象发行A股预案,拟募资不超过39.10亿元,用于先进增材制造设备产能提升项目10.75亿元、增材制造综合服务平台建设项目23.56亿元、全球运营中心建设项目4.78亿元。

万达信息 2025 年各季季 2026 年第一季度主营营收和利润,供交流: 2025 Q1 当季营收4.64(亿)净利-1.52

【好想你(002582)2026年一季报点评:归母净利润 11.11亿元,同比激增 2691.43%。】 利润实现跨越式增长,参股公司上市贡献核心增量。本报告期内,公司实现归母净利润 11.11亿元,同比激增 2691.43%。 营收端保持双位数增长,主营业务韧性凸显。公司一季度实现营业收入 5.05亿元,同比增长 23.22%。在消费环境波动的背景下,公司凭借健康食品矩阵及全渠道渗透,维持了较好的增长动能。同时,扣非归母净利润实现 3419.78万元,同比增长 17.24%,显示出主营盈利能力的稳步修复。

【西部电子】江丰电子2026Q1业绩点评:合同负债大增超903%,靶材涨价红利叠加零部件放量 💡事件:公司发布2026年第一季度报告:2026Q1营收13.06亿元,同比+30.49%;归母净利润2.10亿元,同比+33.42%;扣非归母净利润1.25亿元,同比+37.07%。 [庆祝]Q1高增长核心原因:

【天风电子】新产品研发投入较高&汇兑损失等因素,短期拖累 智立方 表观利润,继续看好公司长期投资价值 事件:公司发布2026年Q1财报,收入1.93亿,同比增长20.0%,归母净利润1440万,同比减少42.15%; 我们解读如下:

【西部机械】沃尔德一季报点评:业绩稳健增长,PCB金刚石钻针落地可期 事件:4月28日,沃尔德发布2026年一季报,公司业绩实现稳健增长,2026Q1单季度: 1)实现营收1.98亿元,同比+27.89%;实现归母净利润0.28亿元,同比+34.37%;实现扣非归母净利润0.27亿元,同比+45.73%。

华利集团(300979)一季报:26Q1营收-19.4%、归母净利润-49.6%,部分订单受中东战争影响导致延期发货,展望后续新工厂爬坡驱动利润率回升🔥🔥 🌟4/28盘后发布26Q1业绩:26Q1营收43.1亿元(-19.4%),归母净利润3.8亿元(-49.6%),利润低于预期。26Q1毛利率17.9%(-5.0pct),归母净利率8.9%(-5.3pct)。26Q1业绩承压,主要系客户订单下滑、订单不足导致工成本和制造费用摊薄压力加大、新工厂仍处于产能爬坡、汇兑损失影响。 [玫瑰]【量价分拆】26Q1运动鞋销量0.43亿双(-13%),26Q1部分…

【GFDX】富临精工:26Q1业绩符合预期,看好未来产能扩张和盈利增长前景20260429 26Q1业绩符合预期。公司25年实现收入134.82亿元,同比+59.17%,归母净利润4.28亿元,同比+7.76%。分季度来看,25Q4实现收入43.98亿元,同比+69.95%,归母净利润1.03亿元,同比+19.04%。26Q1实现收入50.54亿元,同比+87.41%,归母净利润2.03亿元,同比+63.87%,扣非归母净利润1.93亿元,同比+131.91%。 我们测算、26Q1单吨盈利为2400、超预期,未来有望进一步提升。1)铁锂:26Q1铁锂归…

【中联重科】26Q1业绩速评:经营业绩与现金流表现稳健,汇兑损失与非经收益缺口导致同比下滑 总结:公司26Q1实现营业收入129.5亿,同比+6.9%;归母利润8.84亿,同比-37.3%,扣非利润6亿,同比-31%。汇兑损失同比多亏~5亿元,非经常性的土地处置收益缺口5.6亿元,二者导致归母、扣非利润读数同比下滑。 ——————————————

江淮汽车业绩点评&股东会交流:一季度业绩落地,好于悲观预期,利空压制结束,开启新车周期,猛干 事件:江淮汽车发布26Q1财报 1)营收:114.77亿元,同比+16.9%,环比-26.6%;

奥瑞金:业绩表现符合预期,行业格局改善、议价权提升逻辑持续兑现 [玫瑰]2025年实现收入240.20亿元,同比+75.68%;实现归母净利润10.07亿元,同比+27.35%;实现扣非归母净利润5.03亿元,同比-33.89% [玫瑰]25Q4实现收入56.75亿元,同比+101.53%;实现归母净利润-0.70亿元,实现扣非归母净利润-0.64亿元

领导好, 银轮股份重要更新:公告回购方案,明确当前为阶段底部位置! 太阳公司披露回购方案:拟回购0.5-1亿元,回购价格不超过68元/股, 用于实施股权激励或员工持股计划。 太阳我们认为:

华旺科技:盈利环比持续修复,26Q1经营性利润表现超预期,高分红回报股东! [玫瑰]25Q4实现收入7.77亿元,同比-15.34%;归母净利润0.64亿元,同比+6.78%,环比+26.9%;扣非归母净利0.58亿元,同比-4.05%,环比+15.3% [玫瑰]26Q1实现收入7.26亿元,同比-14.4%;归母净利润0.65亿元,同比-19.35%,环比+1.0%;扣非归母净利润0.58亿元,同比-25.66%,环比-0.5%,26Q1计提信用减值1548万元(往年Q1计提、Q4冲回),汇兑损失约1000万, 实际Q1经营性利润~9000万,环比改…

菜百股份年报和一季报:高景气的成长标的,业绩符合预期 🌹公司公告:2025年公司实现营业收入约288.20亿元,同比增长42.44%;实现归母净利润11.33亿元,同比增长57.59%;扣非归母净利润10.26亿元,同比增长50%。 落在业绩预告中枢附近。 2026年一季度公司实现营业收入约142.73亿元,同比增长73.59%;实现归母净利润3.98亿元,同比增长24.62%;扣非归母净利润4.49亿元,同比增长62.31%。 业绩符合预期。

太阳纸业:Q1业绩超预期,新增产能逐渐爬坡,箱板纸盈利改善明显 [玫瑰]26Q1单季收入100.83亿元,同比增长1.9%,归母净利9.06亿元,同比增长2.3%,环比增长20.7%,扣非净利润8.86亿元,同比增长0.4%,环比增长23% [玫瑰] 箱板瓦楞纸:表现好于预期,春节后逆势提价,南宁100万吨新产能开始贡献利润,老挝受益低价美废,改善更为明显,预计26Q1箱板纸盈利环比改善;4月纸价短暂回落,目前已企稳并提价100元/吨,下半年为箱板瓦楞纸传统旺季,纸价有望缓慢向上

江淮汽车26Q1业绩点评:最后一个利空落地 26Q1公司实现收入115亿元,同环比分别+17%/-27%,归母净利润-6.1亿元,同环比扩亏, 26Q1业绩是公司最后一个利空

慕思股份:发布2025年报&2026一季报,固定分红承诺超预期! [玫瑰]2025年实现收入52.27亿元,同比-6.71%;实现归母净利润5.36亿元,同比-30.21%;实现扣非归母净利润3.97亿元,同比-45.06% [玫瑰]25Q4实现收入14.66亿元,同比-15.02%;实现归母净利润0.69亿元,同比-72%;实现扣非归母净利润0.31亿元,同比-86.63%

【国泰海通食饮】百润股份业绩速览: [玫瑰]2026Q1业绩改善。公司发布2025年年报及2026年一季报,2025年实现营收29.44亿元,同比-3.43%,实现归母净利润6.37亿元,同比-11.36%,折合Q4单季度实现营收6.75亿元,同比+1.85%,实现归母净利润0.88亿元,同比-39%;2026Q1公司实现收入8亿元,同比+8.54%,实现归母净利润2.16亿元,同比+19.34%。整体来看,2026Q1公司业绩明显恢复。 [玫瑰]2026Q1酒类及香精业务双复苏。分产品看,2025年公司酒类产品实现营收25.73亿元,同比-3.89%…

太阳【申万轻工】巨星科技:拐点确立,渠道补库及AI需求带动新一轮成长周期! 玫瑰2025年实现营收146.7亿元,同比下滑0.9%,实现归母净利25.1亿元,同比增长9.0%;25Q4实现营收35.1亿元,同比下滑5.4%,实现归母净利3.6亿元,同比下滑3.7% 玫瑰2026Q1单季营收37.7亿元,同比增长3.2%;归母净利5.2亿元,同比增长11.9%

[太阳]【申万轻工】浩洋股份:短期中东扰动不改长期逻辑,新品放量静待拐点 [玫瑰]2025年实现营收11.3亿元,同比下滑6.4%,实现归母净利1.7亿元,同比下滑43.0%;25Q4实现营收3.3亿元,同比增长25.3%,实现归母净利0.4亿元,同比下滑12.8% [玫瑰]2026Q1单季营收2.7亿元,同比下滑7.4%;归母净利0.4亿元,同比下滑21.9%

【峰岹科技】一季度业绩高增,充分受益AI发展! [玫瑰]26Q1业绩快速增长,净利率水平显著提升。 26Q1:营收2.50亿元,yoy+46%,qoq+16%;归母净利润0.88亿元,yoy+75%,qoq+71%;扣非净利润0.83亿元,yoy+89%;毛利率51.82%,yoy-1pcts,qoq-3pcts;净利率35.27%,yoy+6pcts,qoq+11pcts

胜宏科技:拉货斜率酝酿中,变化在即 [太阳]26Q1收入同比+28%、环比+7%,归母净利润同比+40%、环比+21%。 [太阳]26Q1海外AI产品迭代尚未进入批量状态,导致AI PCB产业链26Q1业绩变化斜率有限;我们认为局面即将发生变化,根据产业链跟踪,5、6月英伟达新品Rubin、谷歌TPU V8所用PCB即将进入量产阶段,行业拉货节奏有望进一步加快。

[拳头]日联科技:拟收购菲莱测试100%股权,进军光通信赛道,明日复牌 [玫瑰]菲莱25年收入为1.74亿元,净利润为2845万元,客户已覆盖源杰科技、光迅科技、剑桥科技、Lumentum、Fabrinet、长光华芯、索尔思光电、芯思杰、天孚通信等国内外光通信龙头企业以及伟测科技、甬矽科技、长电科技、盛合晶微、胜科纳米等逻辑器件的封测厂商。 [玫瑰]晶圆测试环节,菲莱提供 VCSEL 晶圆测试系统、晶圆AOI 系统等设备,可实现对 VCSEL、EML、硅光芯片等光电子器件的光电性能测试;芯片测试环节,提供硅光耦合测试系统、CoC 分选测试系统、CoC…

【晶晨股份】26Q1多产品放量,Q2指引充满信心 📖事件:公司发布26年一季报 【收入】18.95亿元,yoy+23.9%,qoq+10.1%

安井食品26Q1业绩点评:Q1超预期,经营反转逻辑持续验证 🔥事件:26Q1营收47.10亿(yoy+30.84%),归母净利5.63亿(yoy+42.74%),经营性现金流10.43亿(yoy+55%), 业绩超预期,超预期核心来自:①餐饮β复苏+春节旺季共振;②行业价格战趋缓+部分产品收促提价+原材料成本优化;③收入高增下规模效应显现。 🐟产品端:

【生益科技】26Q1业绩超预期,持续重点推荐CCL龙头 [玫瑰]公司发布26一季报,26Q1营收81.41亿元,yoy+45.09%,qoq+4.14%,归母净利润11.58亿元,yoy+105.47%,qoq+30.01%,扣非归母净利润10.83亿元,yoy+93.51%,qoq+36.13%;毛利率28.1%,yoy+3.5pct,qoq+2.32pct,净利率16.36%,yoy+5.05pct,qoq+3.21pct。 [太阳]扣除生益电子26Q1生益科技毛利率仍环比提升1pct,主要系持续调结构及产品涨价,且CCL涨价已从FR4扩散至高速材…

图片预览:

420

图片预览:

420

图片预览:

420

大唐发电一季报点评 [太阳]公司2026年营收303亿元,同比持平;归母净利润29亿元,同比增长299%;业绩折算EPS 0.14元。 [太阳]电量和电价波动基本抵消,与收入口径一致。26Q1上网电量624亿KWh,同比+3.46%,上网电价438.78元/MWh,同比下降4.8%。

市场情绪周期定位:主升之后的轮动混沌阶段 昨天是轮动混沌的第四个交易日,并且昨天市场出现了一定的调整,正常来说今日可能有修复的预期的。 当然,这里依然很混沌,涨跌都很难有明确预期,怎么走都可能。

恺英网络:26Q1略超预期,《》并表+盒子贡献增量 1Q26收入22.21亿元,同比+64%,环比+9.71亿元。1Q26归母净利润7.81亿,同比+50.65%,扣非5.45亿,同比+5.75%,略超预期(2月与传奇IP签订和解协议,据公告预计对Q1非经利润产生约2.25亿元正向影响)。 太阳 收入利润不同步原因:26Q1收入高增主要系完成《》运营公司并表(恺英持股70%),我们估算贡献增量收入10亿,归母净利润1亿元。玫瑰1Q26销售费用9.66亿元,主要系《》前置营销投入+《》费用并表。

粤海投资2026Q1业绩速评 玫瑰综述:2026Q1公司实现营业收入50.46亿港元,同比增长9.3%;实现归母净利润14.38亿港元,同比增长10.3%。 更多加公众号:思维纪要社

[红包]【申万宏源家电/机械】民爆光电:26Q1主业受汇兑及原材料短期影响,厦芝Q2并表带来收入、业绩增量 [礼物]26Q1主业受外部欢迎影响利润短期波动。26Q1公司实现营收3.91亿元,同比下降3%;实现归母净利润0.22亿元,同比下降63%。主业利润下滑主要受上游原材料上涨及人民币汇率大幅升值所致,随着公司3月起陆续对定价涨价,涨幅超过原材料涨幅,预计Q2起利润端将企稳。 [太阳]厦芝即将并表,产能爬坡持续快速推进。厦芝51%股份已完成交割,5月1日起并表,剩余49%股份也将快速推进。随着民爆入主,资金到位,基于自身设备自制优势,厦芝扩产速度将持…

菜百股份:26Q1业绩高增,投资金业务延续高景气 玫瑰 事件:公司发布25/26Q1业绩 1)25年实现收入288.2亿元/+42.4%,归母净利润11.3亿元/+57.6%,扣非归母净利10.3亿元/+50.0%。

致欧科技速评 1、25年收入87亿元、同比+7.1%,归母利润3.4亿元、同比+0.75;26Q1收入23.1亿元、同比+10.7%,归母利润0.75亿元、同比-32.2%。Q1综合考虑汇兑损失+公允价值收益,预计实现利润1.2-1.3亿元,显著高于去年同期、经营利润显著改善。 2、预计核心市场欧洲Q1增长15%以上,美国市场阶段性调整(SC继续转VC、产品结构调整);此外,欧洲市场贡献主要利润,美国市场预计微利。

图片预览:

420

【天风传媒互联网】分众传媒4Q25&1Q26速评:超预期,看好26年主业增长+新潮增量,低位建议关注 🔺4Q25:超预期。收入31.5E,YOY+5%;归母净亏损12.9E;扣非归母净亏损12.8E,主因为数禾集体减值21.52亿元+确认投资亏损3.76亿元。 扣除该部分一次性影响后、归母净利润YOY+4%、扣非归母净利润YOY+10%。 🔺1Q26:超预期。收入29.2E,YOY+2%;归母净利润17.9E(其中有数禾退出的一次性投资收益5.65亿元),YOY+58%;扣非归母净利润10.7E,YOY+8%,QOQ-12%。

🚨交易台 – US EQUITIES COLOR: MO' WOBBLE 📊 标普 500 指数收盘下跌 49 个基点,报 7139 点,收盘时机构买入订单规模达 19 亿美元。 📊 纳斯达克 100 指数下跌 101 个基点,报 27029 点;罗素 2000 指数下跌 115 个基点,报 2756 点;道琼斯工业平均指数下跌 5 个基点,报 49142 点。

周大生:加速出清低效加盟,金价+产品+渠道优化毛利率高增 玫瑰 事件:公司发布25/26Q1业绩 1)25年实现收入88.2亿元/-36.5%,归母净利润11.0亿元/+9.2%,扣非归母净利10.6亿元/+7.5%。

图片预览:

420

💄青松股份业绩点评:“双聚焦战略“下业绩延续向好势头 🌟化妆品代工龙头自25Q2营收净利双恢复正增长,25Q4\26Q1延续向好势头: 🌟25Q4营收同增20%、净利同增87%,26Q1收入同增15%、净利同增1048%至2192万元、随着收入持续增长、规模效应凸显叠加双聚焦战略高毛利率产品占比提升、毛利率/净利率均同比持续提升。

上峰水泥基本面更新20260428 太阳近期经营情况:Q1业绩下降主要因为西北停产时间延长,华东基地集中检修以及水泥价格较低。Q1不代表全年情况,贵州基地全年有望扭亏为盈,西北地区4月出货好于预期。 太阳IC基板业务:美琪电路目前产能2万平/月,初阶产品已获部分头部客户认证,近两年主要计划包括既有产能爬坡(现有产能理论能支撑3-4亿产值)以及2027年投产第三条生产高阶存储产品的产线。理想情况下未来4-5年合计投资30亿。

盛视科技:Q1传统业务短期承压、算力采购加速落 Q1业绩短期波动、销售回款质量良好 26Q1实现营收2.27亿元,同比-25.38%;归母净利润0.04亿元,同比-87.41%。传统智慧口岸业务受季节性波动影响,加上Q1资产减值准备大幅计提,业绩短期承压。26Q1公司应收账款12.33万元,同比-13.02%,销售回款质量良好。

科创新源25年&26Q1:液冷新星,内生外延步入放量周期!!! 太阳2025年业绩同比高增,26Q1短暂波动 25年营收11.6亿同比+21%,归母0.36亿同比+106%,主要系麒麟、神行电池等电池推广应用,高频焊液冷板快速放量,带动新能源热管理业务盈利能力提升。

图片预览:

420

海信视像2026Q1业绩速递:业绩增速转正,产品结构优化+成本传导+提效降费提高盈利能力 业绩概况:2026Q1公司实现营业收入137.2亿元(yoy+2.6%)(主营业务+10%),归母净利润5.9亿元(yoy+6.7%),扣非归母净利润4.5亿元(yoy+0.5%) 拆分收入来看:

【HXDZ】紫光股份Q1业绩超预期,高端交给换机芯片通胀逻辑开始兑现 1️⃣ 紫光股份Q1业绩高光,公司Q1实现营业收入279.85亿元,YoY+34.61%,QoQ+44.05%;归母净利润7.88亿元,YoY+126.06%,QoQ+179.43%;扣非净利润6.20亿元,YoY+51.64%,QoQ+254.29%;净利率2.81%,YoY+1.5pct;QoQ+1.12pct。其中,控股子公司新华三第一季度实现营业收入 221.89 亿元,同比大幅增长 45.08%。 2️⃣ 高端交换机芯片通胀逻辑开始兑现。新华三在手大量博通高端交换机芯片,并…

【广发机械】徐工机械点评:26Q1经营性利润高增,报表质量大幅优化 25年海外收入明显提速。。25年公司实现营业收入 1008.23 亿元,同比增长 8.37%。其中,国内同比增长 1.70%,海外同比增长 16.58%(其中出口增长 23%)。 26Q1经营性利润高增。2026Q1归母净利润 20.56 亿元,汇兑损失及锁汇费用 4.8 亿元后,不考虑去年同期和当期的汇兑损益,狭义经营性利润同比增长 60.3%;今年一季度股份支付 1.95 亿,同期 3500 万,若不考虑该因素,增长近 70%。

📝【兴业计算机】科大讯飞(2025&2026Q1梳理):经营质量向好,AI收入快速增长-20260428 🔥事件:2025年营收271.05亿元,同比增长16.12%;归母净利润8.39亿元,同比增长49.85%;扣非净利润2.64亿元,同比增长40.47%。2026Q1营收52.74亿元,同比增长13.23%;归母净利润-1.70亿元,去年同期-1.93亿元;扣非净利润-4.30亿元,去年同期-2.28亿元。 内容:

兔宝宝业绩快评:26Q1收入业绩高增长,略超预期 礼物事件:公司2025年实现收入88.83亿元(-3.33%),实现归母净利润7.02亿元(+20%),扣非归母净利润为4.01亿元(-18.2%);公司2026年一季度实现收入16.86亿元,同比增长32.68%,归母净利润约为1.48亿元,同比增长46.36%,扣非归母净利润为0.9亿元,同比增长4.18%。 点评:

📝【兴证计算机】慧博云通(2025&2026Q1梳理):收入快速增长,加速软硬协同转型-20260428 🔥事件:2025年营收22.45亿元,同比增长28.8%;归母净利润0.98亿元,同比增长49.10%;扣非净利润0.34亿元,同比下降43.47%。2026Q1营收6.15亿元,同比增长21.61%;归母净利润766.39万元,同比增长84.11%;扣非净利润313.62万元,同比下降7.18%。 内容:

📰 💡股票关键要点:尽管发布前的市场预期已经很高,但鉴于本季度业绩和业绩指引均大幅超出预期,我们预计股价将走高。我们与投资者的交流凸显了在本季度发布前的看涨头寸,这主要基于超大规模企业强劲的资本支出和存储需求趋势,以及硬盘驱动器(HDD)紧俏的供应动态。 🔍我们预计本次财报电话会议将重点讨论以下议题:(1) 超大规模数据中心的需求趋势;(2) 硬盘价格积极走势的可持续性;(3) 希捷 HAMR 技术在 2026 年的量产规划;(4) 与西部数据相比的近期竞争态势。

📰 💡股票核心观点:在经历了稳健的季度表现且给出的指引远高于市场预期后,我们预计该股将大幅走高。我们认为此前投资者的预期较低,部分原因是行业数据表明汽车终端市场需求趋势相对疲软。 🔍我们预计投资者将关注管理层在电话会议上评论的关键要素,包括:(1) 汽车和工业垂直领域的订单趋势;(2) 未来几个季度预期的渠道补货速度;(3) 任何潜在需求提前释放的迹象;(4) 公司 S32 汽车处理平台在特定客户设计获选方面的进展。

【国金电新】麦格米特年报及一季报点评:Q1业绩符合预期,公司进入配置区间 公司发布2025年报和2026年一季报,2025年实现收入94亿元,同比+15%,归母净利润1.46亿,同比-66.58%,接近预告上限,符合预期;1Q26实现收入28亿元,同比+20%,归母净利润1.15亿,同比+7%,扣非净利润0.4亿,同比-56%,基本符合预期。 一季度扣非同比下降,主要是受到汇兑损益影响,预计影响5-6000万左右,加回后和去年同期持平。

霍尔木兹海峡通行监测日报(4月28日) 通行量:持续极低,4/28再度归零 4/28截至北京时间发稿,海峡进出船舶数量均为零

【新和成】 1)26Q1 汇兑损失1e,25Q1汇兑收益1e,一来一回差2e,实际今年一季度经营性业绩同比是增长的。经过我们拆解,26Q1 18e=维生素3e+蛋氨酸10e+香精香料4e+新材料1e,25Q1维生素和蛋氨酸分别是7e和5e,因此蛋氨酸量价齐升兑现业绩; 2)25Q4 14e业绩,单月平均4.5e,考虑价格滞后性,理论上12、1、2月单月业绩比这个更差点,意味着3月单月业绩大概率超过10e,按照这个季度化,26Q2打底业绩有30e,考虑到Q2实际成交价大概率远高于3月(浙江医药4月底已经把前期全部低价单交付完毕),香精香料调价滞后性更明显…

📰 📊第一季度收入 7.51 亿美元,同比 + 130.4%,为上市以来首次单季收入同比翻倍(一致预期 5.3 亿美元);产品收入 6.53 亿美元创历史新高;服务收入 6190 万美元,同比 + 15.6%;非美国通用会计准则毛利率 31.5%,同比提升约 280 个基点;非美国通用会计准则经营利润 1.30 亿美元,经营利润率 17.3%,同比提升超过 1300 个基点;调整后息税折旧摊销前利润 1.43 亿美元,息税折旧摊销前利润率约 19%。 📈FY26 指引大幅上修:收入指引由 31-33 亿美元上调至 34-38 亿美元,中点对应同比约 +…

中东局势跟踪(4月29日) ①伊朗 伊朗称应依法没收敌方合作者财产。

OEM全面超预期,超节点放量引领产业加速-20260428 1)中科曙光、紫光股份等OEM厂商一季度业绩纷纷超预期,算力产业景气度兑现。 2)2026年是超节点0-1的放量元年,互联网大厂资本开始迅速向超节点产品形态倾斜。

➤万辰集团26Q1:运营提效与加速拓店双轮驱动 更多加公众号:思维纪要社 ✔26Q1:营收166.34亿(+53.73%),归母6.30亿(+193.12%),扣非5.66亿(+168.19%) 超市场预期

图片预览:

420

📰 一、重要财经信息 🌐加强水网、新型电网、算力网、新一代通信网、城市地下管网、物流网等规划建设,推动条件成熟的重大工程项目开工。

昨夜,阿联酋宣布退出欧佩克。 这次推出其实早已印刻在历史的脉络,绝非孤立事件,海湾当前的紧绷局势与阿联酋同沙特之间日趋公开的裂痕密不可分。两国在多个领域分歧深重,而伊朗战争的阴影更令已有矛盾雪上加霜。这次事件对石油市场的即时冲击或许有限,换言之,原油价格运行的逻辑或不会因此而突变,因为当下真正的问题已不在于海湾产油国想供应多少原油,而在于它们是否还能顺利把石油送往世界。 这也并非海湾地区首次因争端而动摇欧佩克多边能源框架。2018年,卡塔尔在与阿联酋、沙特交恶后退出欧佩克。不过,眼下情形更为重大:卡塔尔的出口以天然气为主,而阿联酋却是举足轻重的原油出口…

【国海银行】长沙银行2025年年报&2026年一季报点评:净利息收入同比转正,资产质量稳健 投资要点:长沙银行2026Q1营收同比+5.64%;归母净利润同比+5.77%。Q1营收、归母净利润同比提速;贷款增速超10%,人均净利润创新高;净息差企稳回升,净利息收入同比由负转正;资产质量稳健,关注贷款率环比下降,我们维持“买入”评级。 【Q1营收、归母净利润同比提速】公司2026Q1营业收入同比+5.64%,较2025Q1提升1.86pct;归母净利润同比+5.77%,较2025Q1提升1.96pct。非息收入是主要增长驱动力,2026Q1同比+15.9…

【天风金属&材料】博迁新材26一季报及扩产公告点评:业绩符合预期,640吨新一轮扩产再次验证需求超高景气度!260428 【业绩】26Q1公司实现营收4.1亿元,同比+64.02%,环比+18.28%;实现归母净利润0.72亿元,同比+49.64%,环比+5.95%;实现扣非净利润0.68亿元,同比+63.99%,环比+3.17%,业绩符合预期。 【要点】

图片预览:

420

图片预览:

420

📰 一、昨日热点一季报业绩轮动 🧨氦气方向核心标的:水发燃气

【中联重科】2026Q1归母净利润还原汇兑和土地处置后同比增长超50%;工程机械、矿山机械、农业机械“三箭齐发”,持续推荐! 2026Q1 ▪营收130亿元,同比+7%

📰 📊FY26Q3 收入约 31 亿美元,环比 + 10%、同比 + 44%;非美国通用会计准则毛利率 47.0%,环比 + 180 个基点;非美国通用会计准则经营利润率 37.5%,环比 + 560 个基点;非美国通用会计准则每股收益 4.10 美元,环比 + 32%、同比 + 115%。 📦公司本季出货 199EB,同比 + 39%;数据中心占总 EB 出货 88%、占收入 80%,其中数据中心出货 175EB,环比 + 6%、同比 + 47%,数据中心收入 25 亿美元,环比 + 12%、同比 + 55%。

[红包]【老板电器业绩速递】 [礼物]老板电器2025年实现营收101.16亿元,同比下降10%;实现归母净利润12.56亿元,同比下降20%;实现扣非归母净利润11.64亿元,同比下降20%。 [太阳]其中,Q4单季度实现营收28.04亿元,同比下降27%;实现归母净利润0.99亿元,同比下降74%;实现扣非归母净利润1.04亿元,同比下降73%。

🚀🚀🚀【半导体设备】美商务部叫停部分先进半导体设备付运,国产替代刻不容缓! [红包]事件: 据路透社报道,美商务部上周向多家芯片设备公司发出信函,指示停止向中国第二大芯片制造商华虹公司运送特定设备,应用材料、泛林和KLA也位列收件名单之中。 背景: 华虹是仅次于中芯的中国第二大先进逻辑工艺制造商,目前暂未被美国商务部列入“实体清单”并获得出口许可豁免。

【国金电子/计算机】胜宏科技:现金流爆发,新一轮趋势开启 [太阳]26Q1收入同比+28%、环比+7%,归母净利润同比+40%、环比+21%。经营性现金流流入同比增长55%,经营性现金流净额同比增长399%。 [太阳]Q2迎来高阶多层产业铺货起点。26Q1海外AI产品迭代尚未进入批量状态,导致AI PCB产业链26Q1业绩变化斜率有限;我们认为局面即将发生变化,根据产业链跟踪,Q2英伟达新品Rubin、谷歌TPU V8所用PCB、LPU所用PCB即将进入铺货阶段,营收、利润率有望加速爆发。

【兴证医药】通化东宝发布2026年1季报 通化东宝2026Q1实现营业收入7.48亿元(YoY+14.76%,QoQ-2.60%),归母净利润1.27亿元(YoY+16.15%,QoQ+653.93%),扣非归母净利润1.27亿元(YoY+15.72%,QoQ+137.43%)。2026Q1公司毛利率约为71.62%(YoY+2.30pct,QoQ+5.72pct),归母净利率为16.96%(YoY+0.20pct,QoQ+14.77pct),扣非净利率为17.02%(YoY+0.14pct,QoQ+10.04pct)。 2026Q1费用率方面,销售费…

【恺英网络002517|2025年报及2026一季报发布|26Q1营收利润双高增】 事件:2025年营收53.25亿元(同比+4%), 其中手游收入40.43亿元(占比75.9%),用户平台收入12.2亿元(占比22.97%,同比+30%);

【国泰海通基础化工团队】振华股份:25年扣非净利润同比增长10.31% 26Q1,公司营业收入11.94亿元,同比增长17.13%;归属于母公司所有者的净利润1.22亿元,同比增长3.61%;扣非净利润1.23亿元,同比增长7.41%。2025年,公司营业收入43.36亿元,同比增长11.53%;归属于母公司所有者的净利润6.59亿元,同比增长39.37%;扣非净利润5.32亿元,同比增长10.31%。 2025 年,公司四类主营产品(重铬酸盐、铬的氧化物、铬盐联产产品、铬基冶金材料)销量

【恺英网络】发布2025年及1Q26业绩: [太阳]2025业绩 -2025年:收入53亿元,同增4%;归母净利润19.0亿元,同增17%;扣非净利润18.4亿元,同增15%。

🏅财通唐佳C位首推立讯精密:务必重视,不要低估大象起舞的势头@所有人 公司光模块业务预期差明显,北美三大客户积极突破中,节奏上26年陆续突破接单、27年放量、28年再造一个立讯; 坚定看好公司光、铜、散热、电源、系统化能力,当前坚定看翻倍‼️

恒力石化昨天跌停,今天低开后快速翻红,消化了利空。化工ETF鹏华 也回落后翻红 [玫瑰]实质经营性影响有限,公司原料采购及销售均正常。公司原油采购保证合规,目前生产经营正常,装置保持高负荷运转。同时,原油储备超3个月,并且后续采购不受影响,并加强人民币结算的原油采购渠道,保证采购渠道多元化和安全性。 [玫瑰]地炼等企业受冲击更加明显,或直接导致供给进展加剧。制裁将切断美元结算通道、低价原油供应,对非合规地炼等厂家影响更大。预计地炼企业原油采购渠道减少,原材料供给紧张,开工率下滑,叠加霍尔木兹海峡当前已导致亚洲主要炼厂开工回落,后续炼化产品供需紧张程度会…

【国泰海通食饮】三只松鼠发布2025年报及2026一季报: 2025年营收101.89亿元、同比-4.08%,归母净利润1.55亿元、同比-61.90%,扣非净利润0.49亿元、同比-84.53%。对应2025Q4营收24.30亿元、同比-29.62%,归母净利润-0.05亿元、同比减少0.72亿元,扣非净利润-0.08亿元、同比减少0.61亿元。利润符合此前2025年业绩预告。 2026Q1营收38.35亿元、同比+3.01%,归母净利润2.73亿元、同比+14.35%,扣非净利润2.46亿元、同比+51.59%。考虑年货节错期,25Q4+26Q1两…

【华创食饮】双汇发展202 想看更多请加V:xian20210130 6年第一季度报速递 公司发布2026年一季报,26年Q1实现营收145.49亿元,同比+1.96%,归母净利润12.92亿元,同比+13.59%;扣非归母净利润12.76亿元,同比+20.24%。 分品类看,26年Q1肉制品业务实现营收63.91亿元,同比+14.45%,经营利润率为27.59%,同比+1.15pcts;屠宰业务实现营收66.54亿元,同比-4.97%,经营利润率为1.79%,同比+0.09pcts。

【西麦食品】25业绩&1Q26业绩情况 25年公司实现营收22.40亿元,同比+18.11%;归母净利润1.72亿元,同比+28.93%;扣非归母净利润1.62亿元,同比+46.67%。 1Q26年公司实现营收8.24亿元,同比+25.65%;归母净利润1.01亿元,同比+85.86%;扣非归母净利润0.97亿元,同比+82.30%。

乐普医疗点评:热玛吉获批,再次提示重视0-1的投资机会 1⃣ 合规医用射频抗衰设备的供给尚不拥挤、需求端仍然旺盛。供给端看,26年4月1日起,射频治疗仪、射频皮肤治疗仪全面纳入第三类医疗器械强监管。截止目前已获批的14款产品中,10款面向家用场景,仅4款面向医用场景。目前,热玛吉由进口品牌索塔公司主导,国产威脉医疗的优玛吉尚未形成大规模市场份额,而半岛超声炮系列与热玛吉存在一定差异化竞争,因此乐普的热玛吉进入的市场格局良好。以索塔热玛吉为例,由于胶原重塑过程通常可延续1年,因此用户年度复购率较高。 2⃣ 热玛吉项目为高客单价项目、乐普有望凭借高性价比快…

[太阳]联影医疗25&26Q1点评:营收利润双跃升,全球化布局加速推进 一、财务情况 1、业绩高增:2025年营收138.00亿元(yoy+33.98%);归母净利润18.69亿元(yoy+48.14%);扣非归母净利润17.70亿元(yoy+75.18%)。26Q1收入29.08亿元(+17.34%),归母净利润3.99亿元(+7.78%)。

【兴证医药】联影医疗2025年报及2026年一季报整理 [玫瑰]2025年,公司实现营业收入138.00亿元,同比增长33.98%;实现归母净利润18.69亿元,同比增长48.14%;实现扣非归母净利润17.70亿元,同比增长75.18%;实现经营现金流净额26.79亿元。 [玫瑰]2025年,公司销售医学影像诊断设备及放射治疗设备收入113.90亿元,同比+34.87%,毛利率46.56%,同比-0.49pp,其中:

【山证医药|创新药公司更新】科伦博泰生物:TROP2 ADC SKB264全球临床推进,医保放量释放价值 [太阳]公司是专注肿瘤、免疫及代谢领域的创新生物制药企业。公司深耕 ADC 研发十余年,拥有30+项在研管线,包括TROP2 ADC SKB264(Sac-TMT)在内多项ADC 资产对默沙东完成授权。SKB264+PD-1单抗(K药)、SKB118(PD-1/VEGF双抗)+自有ADC 联用临床有序推进。2025 年公司收入20.58亿元(+6.5%),药品销售收入5.43亿元,研发开支13.20亿元(+9.4%),期末现金及金融资产45.59亿…

迈瑞医疗2026一季度业绩点评:欧洲和发展中国家增长迅猛 1、2026年一季度,公司实现营业收入83.52亿元,同比增长1.39%;净利润24.27亿元,同比下降9.88%;扣非净利润23.90亿元,同比下降7.76%;经营性现金流净额13.81亿元,同比下降7.59%。 2、在汇率中性情况下,2026年一季度营业收入同比增长2.55%。此外,剔除汇兑损益和所得税费用影响后,净利润同比下滑4.88%,扣非净利润同比下滑2.49%。

【国泰海通医药】众生药业发布25年报与26年一季报:利润表现亮眼,关注Mash新药数据读出催化 [玫瑰]业绩稳健增长,利润端表现亮眼。公司25年营收25.23亿元,同比+2.24%,归母净利润2.76亿元,同比+192.18%;26Q1营收6.24亿元,同比-1.58%,归母净利润1.00亿元,同比+20.83%,扣非归母1.03亿元,同比+30.90%。 [玫瑰]主业经营趋势稳定。25年中成药销售13.22亿元,同比持平,毛利率为69.03%,同比-1.02pct;化学药销售9.20亿元,同比+2.29%,毛利率为48.98%,同比+0.43pct。

深耕厚植,岁物丰成!联影医疗2025年度&2026年第一季度报告点评 一、整体概述:营收利润双跃升,全球化布局加速推进 1、业绩高增:2025年营收138.00亿元(+33.98%);归母净利润18.69亿元(+48.14%);扣非归母净利润17.70亿元(+75.18%)。

[红包]天味食品一季报交流更新0428 [太阳] 26Q1解读 26Q1收入11.3亿元,同比+76%;归母净利润2.5亿元,同比+235%。收入高增来自几方面原因:1)春节错期带来备货节奏差异;2)子公司表现好,一品纯增量;3)小龙虾料销售节奏提前;4)头部餐饮、盒马、山姆等大B渠道高增 [太阳] 产品 大单品结构 手工火锅、酸菜鱼超过5亿级大单品,不辣汤、小龙虾料超过2亿,合计占比超过45%,还有辣子鸡、烤鱼、麻辣香锅、番茄锅、骨汤锅增速较快

🔥康龙化成 2026Q1季报点评:订单高增长,小分子CDMO收入/订单同比+25%/50%,维持推荐【东吴医药朱国广团队】 [烟花]2026Q1季度,公司总营收35.78亿元(+15.48%),归母净利润3.35亿元(+9.75%),扣非归母净利润3.43亿元(+17.45%),Non-IFRS 经调整归母净利润 4.06亿元(+16.3%)。 [玫瑰]2026Q1新签订单同比增长30%+,来自于 TOP20 药企的收入同比强劲增长 48.0%。其中,实验室服务板块新签订单同比增长20%+,小分子CDMO服务签订大规模生产订单,带动板块新签订单同比增长…

[玫瑰] 【淮北矿业】 2026年一季报点评:Q1业绩平稳落地、多轮驱动中长期成长可期 ⭕公司发布2026年一季报:26Q1实现归母净利润4.9亿元,同比-2.0亿元(-29%),环比+0.6亿元(+12.7%)。 💡公司Q1业绩同比承压主因煤炭价格下行,但环比已现改善迹象。具体来看:

兖矿能源2026一季报点评 扣非业绩下滑,资产转让获得收益。公司26Q1实现营业收入346亿元。同比+1.83%;实现归母净利润39.5亿,同比+42.14%;实现扣非归母净利润10.6亿元,同比-61.14%;其中公司3月底转让内蒙古鑫泰煤炭(文玉煤矿120产能万吨)100%股权带来收益28.43亿元。 2026Q1公司商品煤产量4155万吨,同比-6.23%;自产煤销量3797万吨,同比+1.49%;其中澳洲基地生产987万吨,同比-8.72%。澳洲基地生产受季度发货节奏影响,叠加柴油价格上涨,影响产销量。公司Q1自产煤价格517元/吨,同比-2.…

兖矿能源Q1业绩表现提示 [玫瑰]事件:兖矿能源2026Q1实现营业收入345.89亿元,同比增长1.83%;归母净利润39.55亿元,同比增长42.14;扣非归母净利润10.60亿元,同比下降61.14%。 [玫瑰]业绩波动核心因素:

康龙化成Q1业绩快评:订单增长加速,盈利能力提升 [太阳] 2026Q1公司实现营业收入35.78亿元(同比+15.5%),毛利率34.17%(同比+1.4 pct)。利润端表现优异,实现归母净利润3.35亿元(同比+9.8%);扣非归母净利润3.43亿元(同比+17.5%);Non-IFRS经调整归母净利润4.06亿元(同比+16.3%)。 [太阳] 公司一季度新签订单整体同比增长超30%,其中来自全球TOP20药企的收入强劲增长48.0%,占营收比重达18.85%,公司对完成2026年收入增长12%-18%的目标充满信心。

瑞普生物2026Q1点评 🔥事件: 公司26Q1实现营收8.26亿元,同比+0.55%;实现归母净利润1.08亿元,同比-7.08%;扣非归母净利润0.95亿元,同比+2.15%。若剔除一季度税收政策影响,同口径下,扣非归母净利润同比+30.9%,主业保持高增速

【国盛医药张雪·李慧瑶团队】康龙化成2026年一季报点评:1Q2026延续快速增长,超预期新签订单展现高景气 [玫瑰]事件: 2026年4月28日,康龙化成发布2026年一季报,公司2026年Q1实现营业收入35.78亿元,同比增长15.48%;归母净利润3.35亿元,同比增长9.75%;扣非净利润3.43亿元,同比增长17.45%;Non-IFRS 经调整归母净利润4.06亿元,同比增长16.2%。

【招商医药】康龙化成发布26Q1业绩,新签订单实现强劲增长,对完成全年增长目标充满信心 [玫瑰]2026年一季度实现收入35.78亿元(yoy+15.5%);归母净利润3.35亿元(yoy+9.7%);经调整Non-IFRS归母净利润4.06亿元(yoy+16.2%)。 [庆祝]新签订单增长强劲:26Q1整体新签订单同比+30%以上,其中,实验室服务新签+20%以上、小分子CDMO新签+50%以上。( 回顾: 25全年新签订单同比+14%以上,其中实验室服务+12%左右、小分子CDMO+13%左右)。

【长江电新】宁德时代:港股配股落地,继续强调技术、资源、生态预期差 1、宁德时代今日发布港股配股公告,计划配售0.62亿股,每股628.2元,融资391.9亿港币。公司前期已有港股快速融资的董事会决议公告,且此前有相关新闻报道,我们认为市场对此有预期。且港股此前流通盘小,成交量偏低,扩大股本也有对流动性的积极影响。 2、宁德时代今年除了强劲的基本面,A股估值提升也将是重要变量。一是公司构建显著的技术护城河,昨日宁德时代与海博思创签署储能钠电战略合作协议,达成3年60GWh钠离子电池订单合作,不论是量级还是时间点上均超预期。公司在上周的车展也宣布钠离子电…

【广发机械】联讯仪器业绩点评:业绩接近预告上沿,行业景气度高起 Q1业绩高增。25年实现营收11.94亿元,同比+51.41%,归母净利润1.74亿元,同比+23.60%,扣非归母1.70亿元,同比+28.54%。 单看26Q1,实现营收4.88亿元,同比+142.52%,环比+25.56%,归母净利润1.19亿元,同比+515.17%,环比+54.40%,扣非归母1.16亿元,同比+564.64%,环比+51.45%,营收与利润均接近预告上沿;毛利率66.76%,环比+8.55pct,净利率24.34%,环比+4.72pct。

【浙商轻工史凡可】太阳纸业:26Q1超预期,广西基地投产贡献增量 [玫瑰]公司发布26年一季报:实现营收100.83亿元,同比+1.87%,归母净利润9.06亿元,同比+2.29%,扣非归母净利润8.86亿元,同比+0.35%,业绩表现超预期! 分产品拆分 1)文化纸:26Q1预计略有承压,Q2或仍低位运行。 2)箱板纸:25年投产的南宁基地产线贡献增量、且盈利能力逐步向山东基地看齐,老挝基地低价美废、盈利表现较好,预计Q1箱板纸业务稳健,Q2美废成本或有提升、跟踪老挝基地表现;3)溶解浆:灵活调整生产,山东基地的溶解浆产线已转向生产本色针叶浆、漂白针…

☀️【浙商轻工史凡可】共创草坪:26Q1业绩超预期,盈利能力持续提升,龙头优势稳固 ✨25A实现收入同比增长11.5%,归母同比增长30.6%;其中Q4收入同比增长18%,归母同比增长30%。26Q1实现收入9.14亿元,同比+15.2%,归母净利润2.01亿元,同比+28.7%,Q1利润超预期。 ✨分产品&地区拆分:

兴业-桐昆2025&2026Q1也超预期了! ——2025年:归母20.3亿元,Q4单季度4.8亿元,投资收益2.6。公司涤纶长丝产量1327万吨,同比+3.5%;PTA估算产量1306万吨,同比+6.8%左右。 ——2026Q1:归母18.98亿,其中联营合营8.86(对应浙石化44,与荣盛吻合),聚酯主业约10亿。一季度,涤纶长丝产量327万吨,销量288万吨;PTA产量估算334万吨。 一季度吨聚酯(涤纶+PTA两个环节)利润约300块,其中PTA贡献或大于涤纶。

近期,跟踪下来 中国长城 在CPU端,有积极变化,详细 ☎️ 周楚薇

【小商品城】五月金股! 🔥亮点 低估值+高股息、选位费弹性充足~ 1)一季度义乌出口同比21%+高增持续,CG一季度保持增长~

📊 📈 市场情绪 😔 随着科技硬件股出现获利了结,市场情绪可能会转向更为谨慎的状态。

[庆祝]各位领导和朋友们,美国商务部发邮件要求美国几大设备公司暂时停止向华虹和华力出货设备。 这种事之前也发生过,短期通过新加坡马来西亚离岸工厂有临时解决方法。长期而言对国产半导体设备板块仍是稳健利好哈[抱拳]

【英科再生】成长逻辑持续兑现❗️ 我们持续重点推荐的英科再生受Q1超预期大涨~ [玫瑰]短期:利润率改善趋势有望延续。Q1再生塑料业务受益油价上涨,毛利率+6pct至12%,Q2为充分提价的一个季度,叠加越南基地产出增加(毛利率高于国内10pct),利润率保持向上。

C位首推立讯精密:务必重视,不要低估大象起舞的势头 公司光模块业务预期差明显,北美三大客户积极突破中,节奏上26年陆续突破接单、27年放量、28年再造一个立讯; 坚定看好公司光、铜、散热、电源、系统化能力,当前坚定看翻倍‼️

【浙商证券传媒互联网冯翠婷】天娱数科25年年报&26Q1业绩速览 AI全链路商业化加速落地,数据流量基本盘稳健,26Q1强势扭亏 📊 核心财务数据

🌟 再推一个金股 中控 688777! (4月金股达梦收益率已22.86%) 10 天前,和 中控技术 管理层深刻 solo 2个多小时,是市场上最深谙、最前沿公司底层逻辑内核研究员。没有人比我们更懂中控此一轮AI转型之深刻。

【广发环保&轻工】英科再生:业绩超预期,新一轮成长开启 🚀 ------- 26Q1营收10.2亿(+29%)、扣非净利1.05亿(+122%),毛利率29%(+3.6pct),大超预期。

重申重视曙光数: Q1率先兑现,关注下半年海外放量进展【天风计算机团队】 📊 液冷收入拐点已至,曙光数创Q1率先体现。从一季报看,液冷产业趋势正开始进入报表验证阶段,曙光数创最先体现弹性。公司2026Q1实现收入1.03亿元,同比+782.53%,主要受益于 液冷渗透率提升、 冷板液冷收入大幅增长;合同负债1.08亿元,较期初+68.39%,预付款项4745万元,较期初+31.52%,订单预收和备货节奏同步提速。利润端短期仍受扩张投入、财务费用及减值影响,但收入拐点已经清晰。 [太阳] 曙光数创是本轮液冷收入弹性最先体现的标的。公司是国内液冷数据中心基…

20260428复盘 宏观: 特朗普拒绝初步计划后,伊朗准备修订和平提案。

受全球存储硬件成本大幅上涨的影响,比亚迪旗下(王朝网、海洋网、方程豹)部分车型,选装天神之眼B辅助驾驶激光版的价格,将从9900元上调为12000元。

[爱心]【东吴汽车黄细里团队】A-H股汽车行业每日行情与公告整理 20260428 📈 【第一部分:今日行情速览】 A股方面,申万汽车行业指数今日收于7704.85点,下跌1.45%,跑输上证指数(-0.19%),板块整体承压。