思维纪要社 2026-04-20 总体信息

这里按知识星球的方式展示:左边放主题信息,右边单独放研报;没抓到的字段不显示。

图片预览:

420

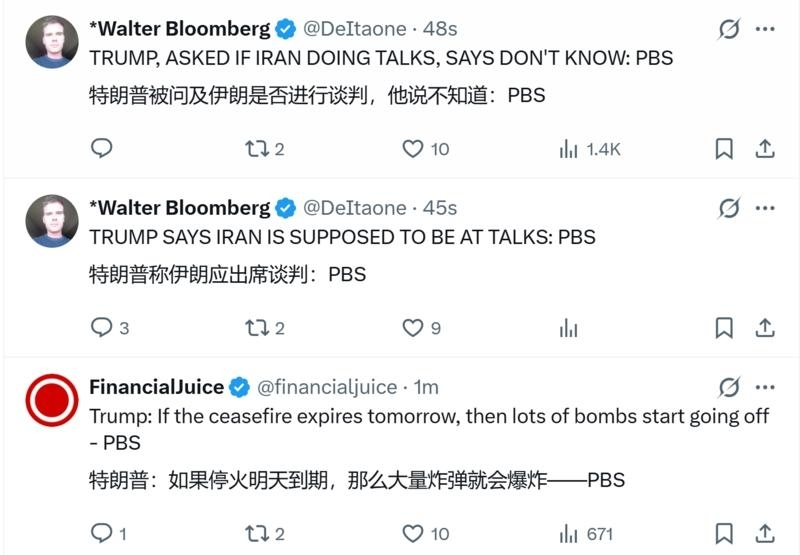

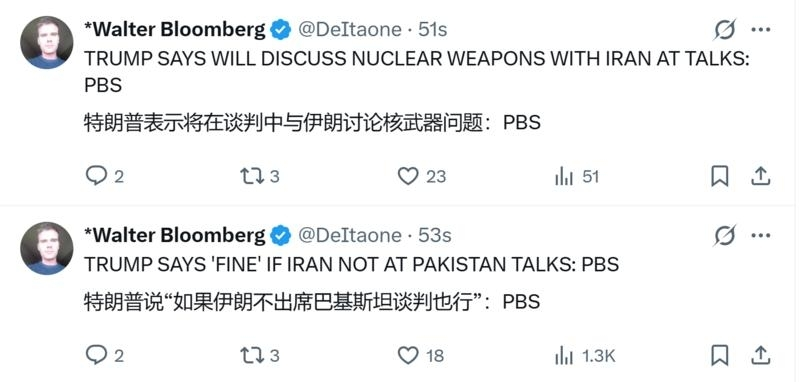

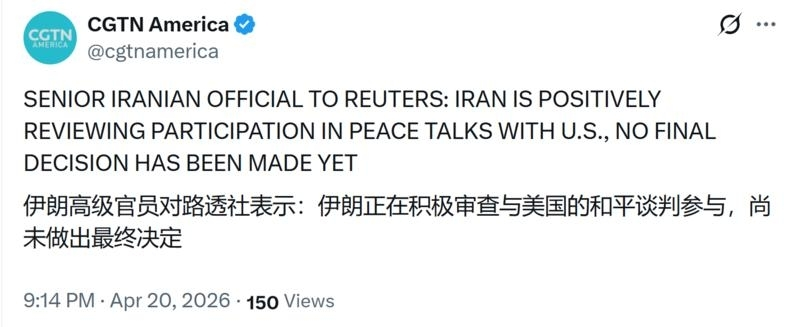

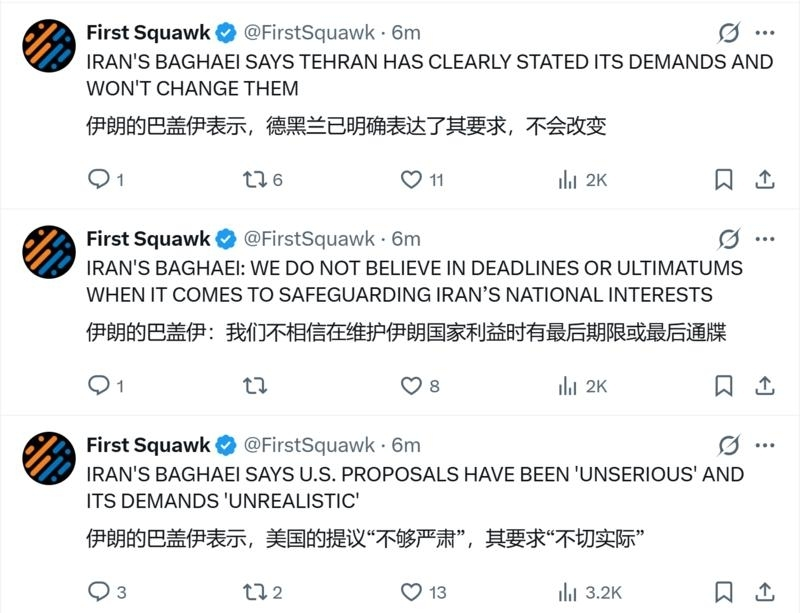

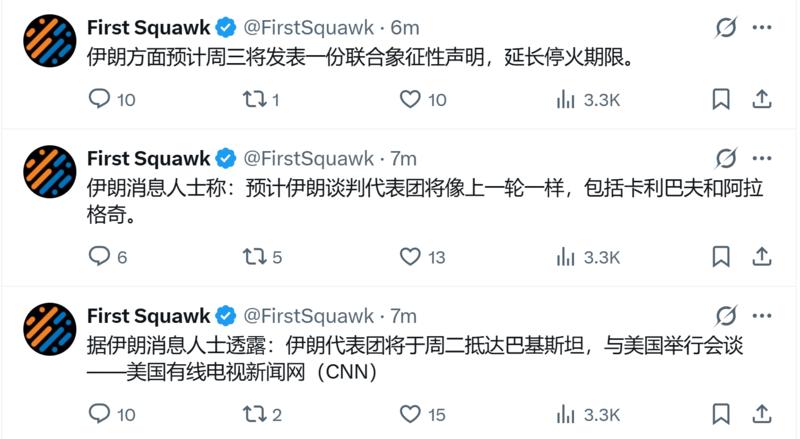

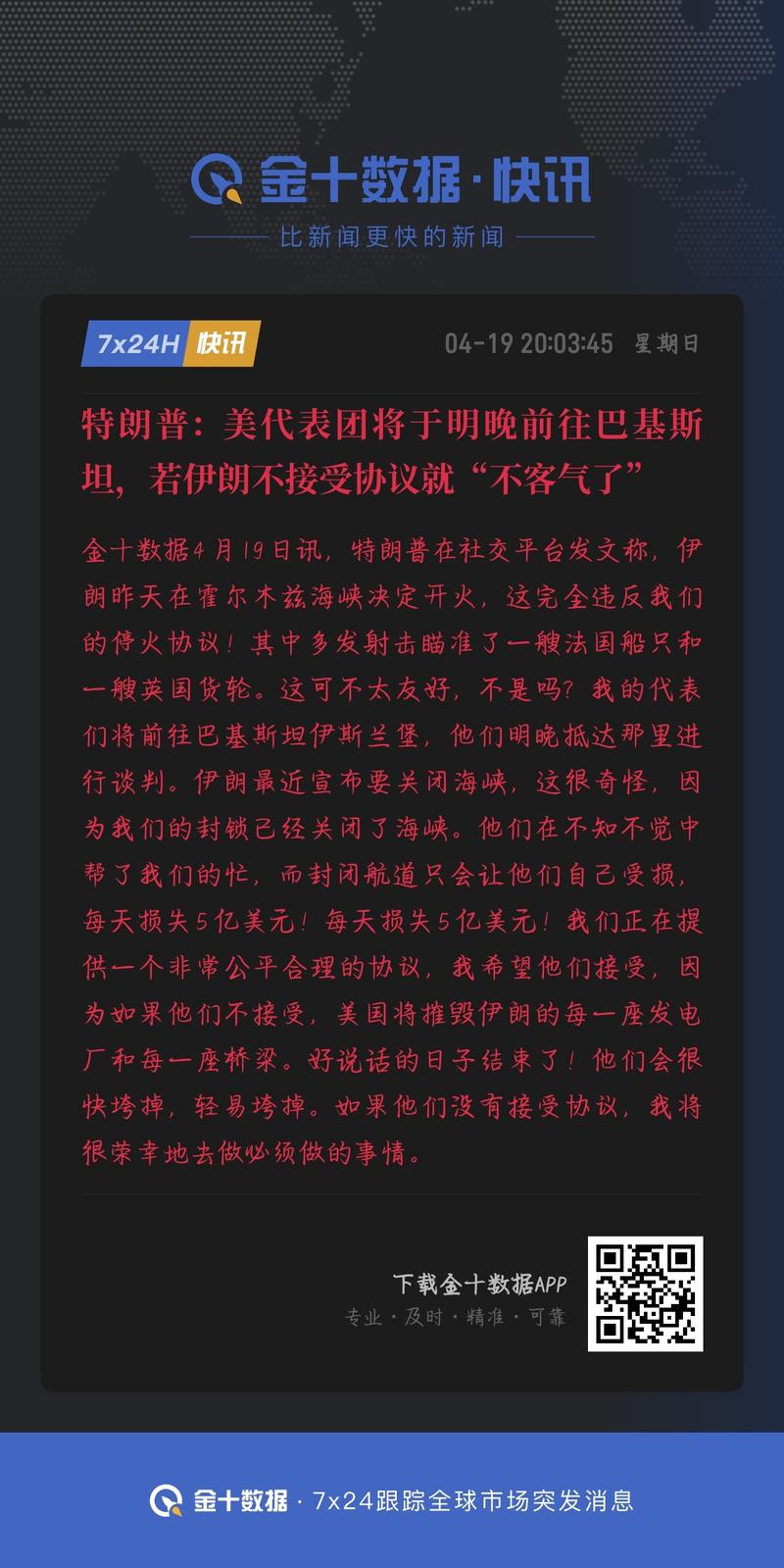

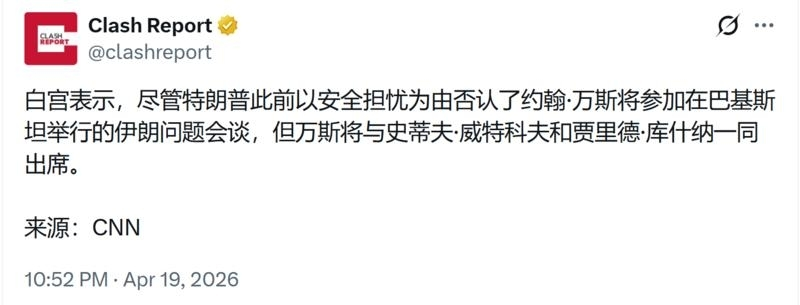

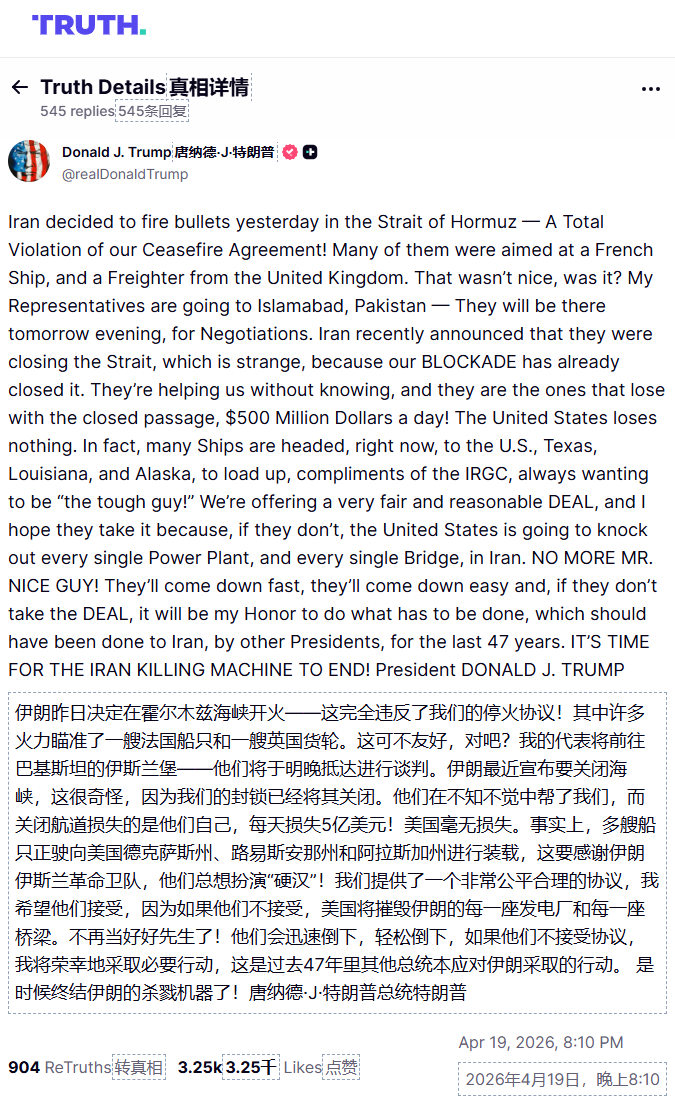

美国总统特朗普在被问及伊朗是否在进行谈判时表示“不清楚”,特朗普称伊朗应该参与谈判。 美国总统特朗普:如果停火协议到期,“炸弹将会爆炸”。 美国总统特朗普表示,如果伊朗不参加在巴基斯坦举行的谈判“也没关系”。特朗普表示将在会谈中与伊朗讨论核武器问题。

图片预览:

420 420 420 420 420 420 420 420

研报

信达证券-石油加工行业原油月报:三大机构明显下调2026年库存预期-260417.pdf

信达证券-石油加工行业大炼化周报:成本端支撑走弱,炼化产品价格普跌-260419.pdf

信达证券-降准的必要性或在下降-260414.pdf

兴业证券-2026年一季度经济数据点评:经济良好开局,关注内外确定性差异下的Alpha机遇-260416.pdf

兴业证券-城市燃气行业2025年业绩综述:销气与接驳承压影响利润表现,现金流良好维持派息-260416.pdf

兴业证券-港股红利资产是否有抢权行情?-260414.pdf

西南证券-医药行业周报:关注一季报业绩预期-260411.pdf

西南证券-美格智能(002881)2025年年报点评:海外与无线宽带驱动规模扩张,AI模组打开成长空间-260405.pdf

西南证券-苏轴股份(920418)2025年年报点评:短期盈利略有承压,高端产能与研发布局蓄力长期成长-260409.pdf

研报

兴业证券-中国中免(601888)2025Q4毛利率回升显著,多因素持续酝酿向好趋势不改-260414.pdf

兴业证券-中航光电(002179)穿越周期营收二十一年连增,光液放量加速布局未来产业-260416.pdf

兴业证券-医药生物行业周报:国内创新政策频出,继续看好创新药+创新药产业链-260413.pdf

兴业证券-机械行业人形机器人系列深度报告(四):具身大模型,人形机器人智慧内核,数据飞轮驱动迭代跃升-260415.pdf

兴业证券-银行业周报:大行注资稳步推进,关注江苏银行高管动向-260413.pdf

银河证券-2026年3月金融数据解读:货币供应量的回落是否意味着流动性收紧?-260413.pdf

银河证券-CGS-NDI专题报告:中国资产的“双重”重估-260418.pdf

银河证券-CGS-NDI专题报告:加仓“中国”,资本市场开放迎来黄金期-260417.pdf

银河证券-北交所日报-260413.pdf

研报

银河证券-供给侧原油冲击的历史回顾:通胀预期会阻碍美联储降息吗?-260413.pdf

银河证券-北交所日报-260414.pdf

银河证券-北交所日报-260415.pdf

银河证券-北交所日报-260416.pdf

银河证券-国博电子(688375)公司点评:产品结构优化,新兴赛道持续突破-260413.pdf

银河证券-大类资产周报:美伊谈判在分歧中反复-260419.pdf

银河证券-春秋电子(603890)首次覆盖报告:入局液冷,主业镁合金大有可为-260414.pdf

银河证券-策略研究:港股走势聚焦两大因素-260418.pdf

银河证券-钢铁行业行业动态报告:AI数据集催化,钢铁数智化转型可期-260413.pdf

研报

银河证券-基础化工行业周报:油价高位宽幅波动,看好龙头供应韧性-260412.pdf

银河证券-市场交易聚焦三点-260418.pdf

银河证券-数字经济周报(2026年第10期):OpenAI暂停英国数据中心项目,能源与监管成核心阻碍-260413.pdf

银河证券-机械设备行业可控核聚变专题三:可控核聚变,示范堆,箭在弦上-260408.pdf

银河证券-海外算力行业周报:Anthropic+ARR至300亿,TPU路径可期-260412.pdf

银河证券-环旭电子(601231)新旧发展动能转换,AIDC类业务引领成长-260409.pdf

银河证券-科创板周报:谷歌开源Gemma+4将端侧AI能力推向新高度-260413.pdf

银河证券-连锁酒店行业深度报告:周期有望开启上行-260407.pdf

银河证券-通信行业周报:光器件需求排至+眽眻眽睃,运营商超节点集采落地-260413.pdf

研报

粤开证券-【粤开宏观】一季度经济数据解读:“双5%”增速的含金量-260416.pdf

英大证券-电力能源行业周报-260414.pdf

- 文档:打开文档

- 来源:打开来源 英大证券-电力能源行业周报-260414.pdf

银河证券-一季度经济数据解读:经济开门红之于市场的三个线索-260416.pdf

银河证券-中国神华(601088)煤电路港航一体化布局,经营稳健分红领先-260414.pdf

银河证券-中天科技(600522)公司深度报告:全球光电海缆巨头,光纤量价齐升迎机遇-260410.pdf

银河证券-新能源智造行业具身智能产业链跟踪(38):智元发布GO-2基座模型-260413.pdf

长城国瑞证券-医药生物行业双周报2026年第7期总第156期:口服GLP-1商业化迈出关键一步,关注代谢与肿瘤两大创新主线-260413.pdf

长城证券-电力及公用事业行业:公用事业周涨0.75%,热力服务涨5.47%领跑,六省启动电力综合监管-260413.pdf

长城证券-菜百股份(605599)京华金铺差异化业务布局,显著受益于税改-260414.pdf

研报

长城证券-华电国际(600027)平台赋能,区位加持,价值重估正当时-260415.pdf

长城证券-汽车行业周报:乘用车外销,出口+属地生产同步推进-260413.pdf

长城证券-电力设备及新能源行业固态报告系列二:干法工艺的破晓时分-260414.pdf

长城证券-电力设备及新能源行业:固态电池加速落地,储能量价齐升-260414.pdf

长城证券-通信行业周报:海内外大模型持续迭代,商业航天加速发展,看好相关产业链投资机会-260413.pdf

长江证券-2026年3月外贸数据点评:进口很强,出口也不弱-260414.pdf

长江证券-2026年第15周计算机行业周报:中国银联发布APOP,关注金融IT投资机遇-260414.pdf

长江证券-3月金融数据点评:输入性通胀下的流动性与信用-260414.pdf

长江证券-电力设备与新能源行业:全球能源自主叙事下的锂电新机遇-260416.pdf

研报

长江证券-公用事业行业周报:能源危机下,重视核电产业链布局机遇-260412.pdf

长江证券-化工行业全球化工变局:中东与美国资源强国,发展各异-260415.pdf

长江证券-宏观周脉“博”系列13:假如美伊停战,买什么?-260412.pdf

长江证券-机械行业周机汇0412:经济性+智能化+能源安全三重共振,看好电动矿卡价值重估-260412.pdf

长江证券-海运行业再探油轮供给的背后:长锦的股东,递进的控盘-260413.pdf

长江证券-激浊扬清,周观军工行业第164期:重视军转民高景气方向-260412.pdf

长江证券-电气设备行业耀看光伏第14期:柔性太阳翼成为新趋势,封装材料迎来发展奇点-260414.pdf

长江证券-纺织品、服装与奢侈品行业周专题:从供需格局看外棉价格受何影响?-260416.pdf

长江证券-贵金属与矿石行业祯金不怕火炼系列19:央行购金新框架,从离岸生息到在岸安全-260414.pdf

研报

长江证券-军工行业空天有清音第7期:从阿尔忒弥斯2号看商业航天-260413.pdf

长江证券-农业周专题系列五:国内首现口蹄疫南非I型毒株,重点关注肉牛和生猪养殖产能波动-260412.pdf

长江证券-农产品行业农业周专题系列六:生猪产能去化有望提速,南非I型口蹄疫或成新催化-260413.pdf

长江证券-家用电器行业产业亮点之十:如何看待阳台光储的增长前景?-260416.pdf

长江证券-建材行业周专题2026W14:电子布和非洲建材高景气,业绩持续加速-260414.pdf

长江证券-检测服务行业检测龙头2025年回顾与展望:结构分化,龙头阿尔法凸显-260413.pdf

长江证券-激浊扬清,周观军工行业第164期:重视军转民高景气方向-260412.pdf

长江证券-煤炭与消费用燃料行业周报:旺季前夕动力煤库存或降至近年最低——淡季电厂港口库存测算-260412.pdf

长江证券-金属、非金属与采矿行业周报:铜铝黄金修复,锂及战略金属配置价值突出-260412.pdf

研报

长江证券-人形机器人行业:千帆竞发,顺势而为-260413.pdf

长江证券-完美世界(002624)深度:匠心承前序,擎旗赴新程-260415.pdf

长江证券-投资银行业与经纪业行业周报:季报期披露在即,重点关注板块业绩超预期个股-260413.pdf

长江证券-浦发银行(600000)内核重铸,周期重估-260413.pdf

长江证券-消费第二曲线系列之二:消费的韧性,人口,购买力和一颗蓝莓-260416.pdf

长江证券-消费行业点评:如何看2026年3月消费数据?-260416.pdf

长江证券-通信行业周观点:AI商业化加速,Trainium需求旺盛-260416.pdf

长江证券-食品、饮料与烟草行业饮酒思源系列(三十一):从大珍看行业新表达-260416.pdf

长江证券-食品饮料行业周度更新:规模、选址、区域三个视角,再看零食连锁门店格局-260412.pdf

研报

招商证券-A股投资策略周报:多类资产收复战争跌幅,后续怎么看?-260419.pdf

招商证券-A股趋势与风格定量观察:择时层面注意短期压力,风格仍偏成长-260419.pdf

招商证券-REITs行业26M3月报:短期注重防守,市政环保或有预期差-260416.pdf

招商证券-电子行业ASML26Q1跟踪报告:指引Q2营收及毛利率略有下滑,2026产能爬坡以满足EUV强劲需求-260416.pdf

长江证券-一季度经济数据点评:5.0%背后的亮点-260416.pdf

长江证券-在线音乐行业深度:从“听见旋律”到“看见价值”-260414.pdf

长江证券-战略数据研究深度报告:现金流VS红利,能否替代和增强?-260414.pdf

长江证券-银行业3月金融数据及信贷收支表点评:居民贷款余额同比增速转负-260416.pdf

长江证券-银行业周度追踪2026年第14周:如何理解港股大行创新高?-260412.pdf

研报

招商证券-国内外产业政策周报:创业板改革落地,美伊和谈破裂-260413.pdf

招商证券-宏观与大类资产周报:警报”暂时解除,还有一波降息交易-260419.pdf

招商证券-房地产行业最新观点及26年1-3月数据深度解读:小阳春时间短致需求释放峰值高于历史同期-260419.pdf

招商证券-房地产行业样本城市周度高频数据全追踪:3月推盘未售去化周期较2月上升-260419.pdf

招商证券-环保公用事业行业周报:规范建设锂电池回收体系,推动循环经济市场扩容-260414.pdf

招商证券-电子行业台积电26Q1跟踪报告:26Q1营收及毛利率超预期,上调2026年Capex至指引区间高位-260416.pdf

招商证券-行业景气观察(0415):3月PPI同比转正,集成电路出口同比增幅扩大-260415.pdf

招商证券-计算机行业海外巨头启示录系列(二十):星河大航海·卫星篇,布阵苍穹的资源博弈-260419.pdf

招商证券-贵金属行业深度报告:滞胀周期中的黄金价格运行节奏回顾-260413.pdf

研报

招商证券-全球产业趋势跟踪周报:海内外厂商密集发布新版模型,光通信行业景气度持续攀升-260413.pdf

招商证券-南华期货(603093)跨境标兵-260413.pdf

招商证券-商贸社服行业周报:阿里组织架构调整,ATH事业部认领HappyHorse-260412.pdf

招商证券-完美世界(002624)25年实现扭亏基本面触底,26年新品《异环》有望爆发-260413.pdf

招商证券-显微镜下的中国经济(2026年第12期):PPI同比回正之后需要关注的问题-260413.pdf

招商证券-汽车行业专题报告:油价中枢系统性上移,关注汽车板块投资机会-260412.pdf

招商证券-金属行业周报:下周关注沃什听证会以及强劲的一季报-260419.pdf

招商证券-金融市场流动性与监管动态周报:北向资金小幅净流出,融资资金重回净流入-260415.pdf

招商证券-金融行业风向标2026-W15:“金融脱媒”愈发明显-260419.pdf

研报

招商证券-专题报告:重估2026年CPI中枢与上行斜率-260416.pdf

招商证券-央国企动态系列报告之61:央国企原创技术策源地主要分布在哪些领域?-260413.pdf

招商证券-招商交通运输行业周报:预计油轮延续高景气,关注防御资产配置价值-260414.pdf

招商证券-永鼎股份(600105)光棒、光芯片与超导带材产能扩张,业绩成长性渐显-260413.pdf

浙商证券-2026年3月宏观数据解读:如何解读强开局背后的弱修复?-260416.pdf

浙商证券-A股市场运行周报第88期:市场“缩圈”形成“二元结构”,耐心等待“黄金右脚”-260417.pdf

浙商证券-ESG及绿色金融月报:政府工作报告明确2026年碳强度下降目标,生态环境法典将“双碳”首次纳入法治体系-260417.pdf

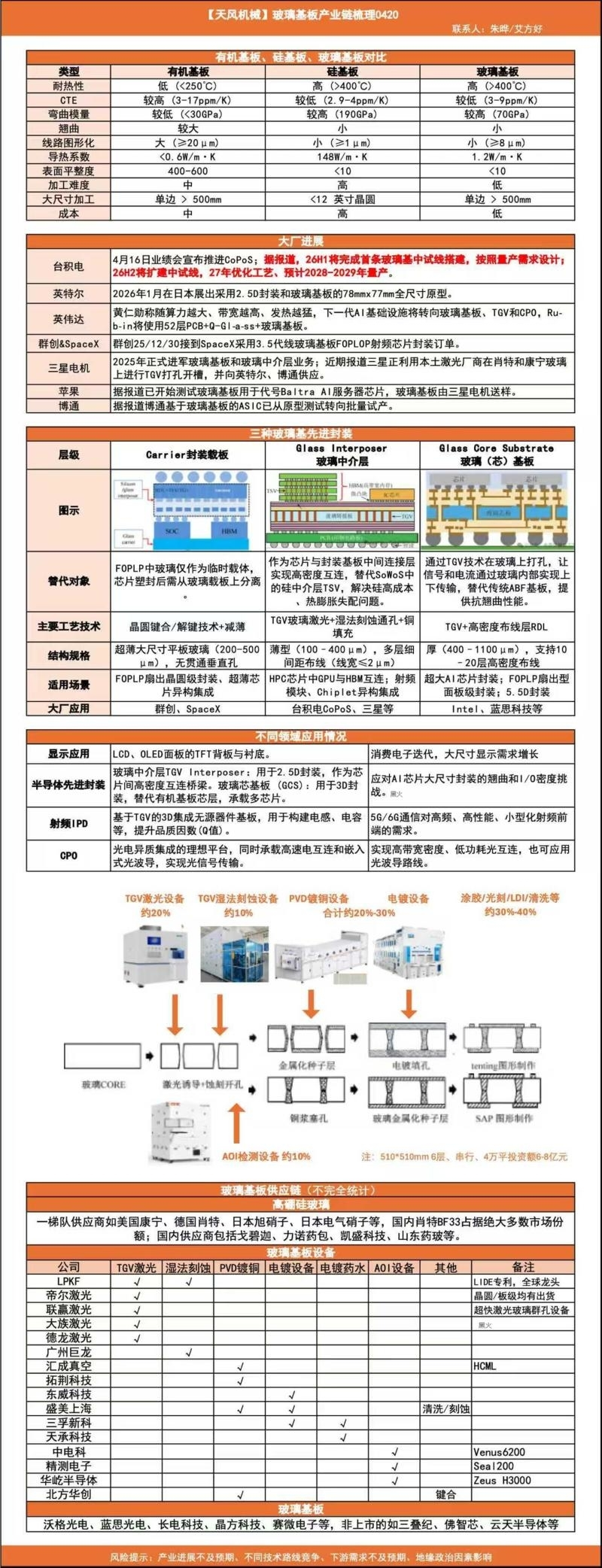

浙商证券-玻璃基板行业研究报告:产业步入工程攻坚阶段,静待未来商业化落地-260416.pdf

浙商证券-餐饮行业月度专题:茶饮咖啡加速扩张,客单价整体承压-260414.pdf

研报

中泰证券-东方电热(300217)首次覆盖报告:公司深度,热管理龙头多元进阶,机器人散热正扬帆起航-260415.pdf

中泰证券-电力设备行业:清陶能源正式向港交所递交IPO申请,四部门召开动储电池反内卷座谈会-260413.pdf

中航证券-非银行业周报(26年第十二期):券商一季度盈利向好,有望迎来估值修复-260411.pdf

中诚信国际-地缘冲突与输入型通胀启示录——历史复盘、影响与应对-260413.pdf

中诚信国际-地缘冲突与输入型通胀启示录——历史复盘、影响与应对-260413_1.pdf

浙商证券-新黄金系列报告一:从老黄金到新黄金-260417.pdf

浙商证券-筹码微观结构探秘系列(五):“888日”移动均线交易框架全解析——如何捕捉周期反转与错杀修复-260416.pdf

浙商证券-筹码微观结构探秘系列(六):测试基于60日均线的极简趋势投资策略-260419.pdf

浙商证券-钢铁行业周报:延续修复-260419.pdf

研报

中信建投-【政策研究】证监会深化创业板改革服务新质生产力;美联储会议纪要释放“双向”利率信号(2026年4月6日-2026年4月12日)-260414.pdf

中信建投-2025年证券行业年报综述:业绩全线增长,估值底部蓄力-260413.pdf

中泰证券-万凯新材(301216)首次覆盖报告:瓶片龙头筑基,一体化延伸+新材料驱动成长-260415.pdf

中泰证券-兖矿能源(600188)兖矿能源煤化工业务盈利空间如何测算?-260415.pdf

中泰证券-商业航天行业Space+X:引领商业航天范式变革,打开产业链长期上行空间-260414.pdf

中泰证券-房地产行业周报:一二手房成交同环比齐升,政策支持城市更新-260419.pdf

中泰证券-科技板块一季报对行情加持程度如何?-260419.pdf

中泰证券-轮胎行业4月跟踪:欧洲供不应求&原材料高位回落,4月业绩期+反倾销(5.4)在即——产能、订单、销量&库存、成本4项(更新至26/04)-260414.pdf

- 文档:打开文档

- 来源:打开来源 中泰证券-轮胎行业4月跟踪:欧洲供不应求&原材料高位回落,4月业绩期+反倾销(5.4)在即——产能、订单、销量&库存、成本4项(更新至26/04)-260414.pdf

中泰证券-银行业角度看3月社融:社融增速小幅回落,信用结构仍待改善-260413.pdf

研报

中信建投-传媒行业周观点:Anthropic+ARR超过OpenAI,OpenAI预计2030广告收入千亿美元-260412.pdf

中信建投-保险行业2025年报综述:存款搬家拓增量,行业反内卷助提质-260412.pdf

中信建投-房地产行业2026年3月统计局房地产数据点评:全国销售开工降幅收窄,上海二手成交表现亮眼-260417.pdf

中信建投-电力行业:吉林发布零碳园区建设方案,鼓励园区能源供应清洁低碳-260413.pdf

中信建投-电子行业周报:三星Q1盈利大增,积塔与英飞凌签订合作协议-260412.pdf

中信建投-策略周思考:外部压力缓和,A股迎修复行情-260412.pdf

中信建投-策略周报2025年4月第2期:哪些热点有望继续上涨?-260412.pdf

中信建投-钢铁行业周报:围绕“减量时代”的系统性破局与重塑-260412.pdf

中信建投-非银金融行业:业绩增长与估值修复共振,非银板块配置价值凸显-260412.pdf

研报

中信建投-基础化工行业化工新材料周报:本周氦气等涨价,国内攻克钠电池热失控难题-260413.pdf

中信建投-基础化工行业:布局短期和中期EPS确定性受益的标的-260412.pdf

中信建投-宏观经济:3月出口“骤降”的假象-260414.pdf

中信建投-恒丰纸业(600356)传统业务稳健,烟标业务启航,国内HNB有望带来弹性-260416.pdf

中信建投-机械设备行业周观点:持续推荐燃气轮机板块,机器人马拉松即将开赛国产链值得关注-260415.pdf

中信建投-环保行业动态:锂电池回收体系建设通知发布,资源回收市场有望持续扩展-260413.pdf

中信建投-经营服务行业2025年年报综述:业绩压力逐步释放,派息具备吸引力-260416.pdf

中信建投-航空机场行业:春假&清明民航旅客量同增5.3%,五一预订量同增约8%-260412.pdf

中信建投-计算机行业:国内商业航天即将迎来可回收密集验证窗口-260412.pdf

研报

中信建投-人工智能行业:Anthropic最强模型Mythos推出,重点推荐谷歌链-260415.pdf

中信建投-全球供应链新秩序(12):中国出口能否顶住高油价压力?-260414.pdf

中信建投-全球大类资产周观点(99):关注美伊谈判进展-260412.pdf

中信建投-汽车行业动态报告:乘用车出口持续超预期,高景气成长方向积极布局-260415.pdf

中信建投-流动性周观察4月第2期:两融资金情绪有所修复-260413.pdf

中信建投-石油石化行业:美伊停火谈判开启,原油风险溢价回吐-260413.pdf

中信建投-社会服务行业:一季度全国出入境人员同比+13.5%,关注酒旅需求持续复苏-260414.pdf

中信建投-社会服务行业:一季度全国出入境人员同比+13.5%,关注酒旅需求持续复苏-260414_1.pdf

中信建投-能源金属行业:镨钕供给仍显紧张,稀土精矿价格超预期上调带来成本支撑-260412.pdf

研报

中信建投-医疗器械行业周报-260412.pdf

中信建投-医药行业动态研究:CXO行业2026Q1前瞻-260414.pdf

中信建投-医药行业周报:医药外包、医药消费及生物制品行业2026Q1前瞻-260412.pdf

中信建投-小金属行业:受益军工补库/安全备货,持续看好战略金属投资机遇-260413.pdf

中信建投-物流行业:顺丰蝉联服务满意度第一,中通布局航空加速时效追赶-260412.pdf

中信建投-通信行业:Lumentum指引积极,持续推荐光通信板块-260412.pdf

中信建投-铁路公路行业:一季度全国铁路发送旅客同比增长5.5%-260412.pdf

中信建投-阳光电源(300274)2025年报点评:受订单结构和供应链涨价影响Q4业绩,预计今年将显著好转,AIDC电源布局提速-260416.pdf

中信建投-食品饮料行业:茅台五粮液齐发力,继续关注业绩期绩优股机会-260412.pdf

研报

中信建投-中东银行业研究:SNB,沙特银行业旗舰,ROTE向上趋势明确-260415.pdf

中信建投-有色金属行业:有色震荡等待美伊谈判指引-260412.pdf

中信建投-证券行业创业板新规点评:第四套标准拓宽入口,全链条优化服务新质生产力-260412.pdf

中信建投-银行业理财子产品发行指数周报第250期:混合类发行数量达11只,招银理财产品和资产结构-260415.pdf

中信建投-银行业:政府债阶段性回落,直接融资增量补位-260413.pdf

中银证券-2025年对外经济部门体检报告:国际收支延续自主平衡,民间对外净头寸转正,祛魅有关汇率升值的宏大叙事-260415.pdf

中银证券-3月和一季度经济数据点评:国内开局平稳,海外风波未定-260416.pdf

中银证券-北上资金一季度配置观察:高位持仓下的结构性调仓与主线再聚焦-260416.pdf

中银证券-电力设备与新能源行业4月第3周周报:碳酸锂价格上涨,国家发改委官宣非化石能源十年倍增行动-260419.pdf

研报

中邮证券-房地产行业报告:若“淡季不淡”则行业有望复苏-260414.pdf

中邮证券-方盛制药(603998)专注中药创新,多产品矩阵共同释放增长潜力-260417.pdf

中银证券-化工行业周报:国际油价下跌,制冷剂R22、H酸价格上涨-260419.pdf

中银证券-宏观和大类资产配置周报:一季度我国能源安全韧性增强-260419.pdf

中银证券-房地产行业2026年3月月报:3月新房成交同比降幅收窄,二手房成交同比降幅扩大;建议关注地产成交边际改善及政策机会-260416.pdf

中银证券-房地产行业第15周周报(2026年4月4日-2026年4月10日):新房、二手房成交同比增速均由正转负;上海首笔国企收购存量房转保租房贷款落地-260413.pdf

中银证券-有色金属行业周报:美伊本周未能达成共识,赞比亚与阿根廷推进共产能供给提升-260413.pdf

中银证券-社会服务行业双周报:清明假期出行市场维持高景气度运行-260413.pdf

中银证券-计算机行业“一周解码”:国产算力链三箭齐发-260413.pdf

研报

中邮证券-化工行业报告:地缘溢价重塑成本曲线,原油驱动下化工品价格走高-260413.pdf

中邮证券-医药生物行业周报:CXO订单指引乐观,行业景气度持续升温-260413.pdf

中邮证券-新天然气(603393)深度报告:UCG技术解锁煤炭开发全新模式-260414 (1).pdf

中邮证券-新天然气(603393)深度报告:UCG技术解锁煤炭开发全新模式-260414.pdf

中邮证券-新天然气(603393)深度报告:UCG技术解锁煤炭开发全新模式-260414_1.pdf

中邮证券-有色金属行业报告:黄金和电解铝可能迎来主升浪-260413.pdf

中邮证券-海外宏观周报:停火协议下的市场再定价-260413.pdf

中邮证券-石化行业:美伊冲突下的石化行情展望-260415.pdf

中邮证券-石化行业:美伊冲突下的石化行情展望-260417.pdf

研报

中原证券-东方证券(600958)2025年年报点评:核心业务多点突破,经营业绩持续改善-260416.pdf

中原证券-半导体行业月报:国内半导体设备厂商密集发布新品,国产替代持续加速推进-260413.pdf

中原证券-半导体行业月报:国内半导体设备厂商密集发布新品,国产替代持续加速推进-260413_1.pdf

中原证券-国泰海通(601211)2025年年报点评:有序推动整合融合,经营业绩创历史新高-260413.pdf

中原证券-国泰海通(601211)2025年年报点评:有序推动整合融合,经营业绩创历史新高-260413_1.pdf

中原证券-招商证券(600999)2025年年报点评:业务发展质效双增,营收净利再创新高-260415.pdf

中原证券-方正证券(601901)2025年年报点评:财富管理优势稳固,投资交易贡献弹性-260417.pdf

中原证券-锚定新质生产力,以制度创新打通创新资本通道-260414.pdf

中邮证券-有色金属行业报告:黄金和电解铝可能迎来主升浪-260413.pdf

研报

0420强势股脱水.pdf

0420脱水研报.pdf

- 文档:打开文档 0420脱水研报.pdf

0420评级日报.pdf

- 文档:打开文档 0420评级日报.pdf

图片预览:

420

图片预览:

420

图片预览:

420

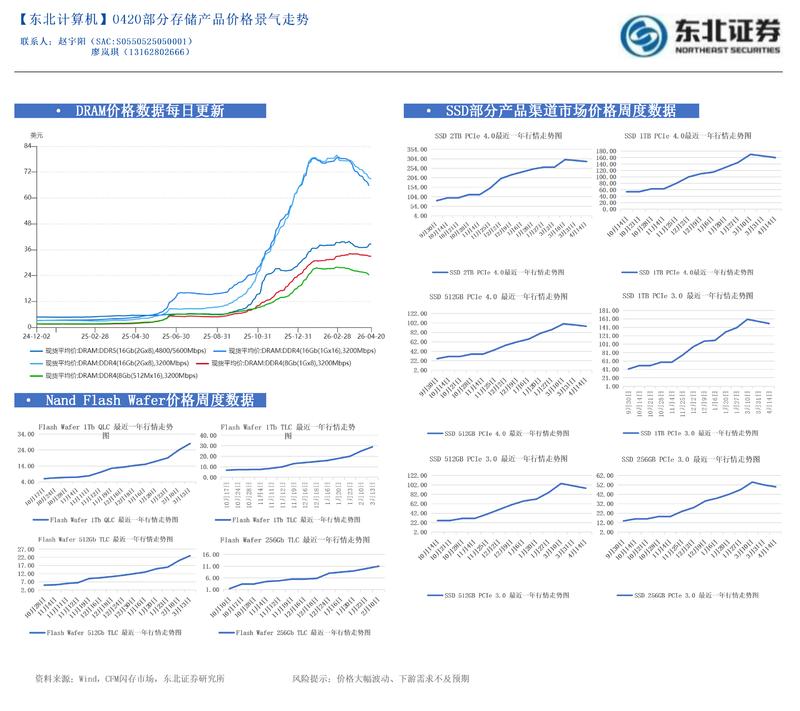

光模块产品-CPO(260420) 发布时间:2026-04-20 22:12:46 事件催化:

图片预览:

420

$英维克(SZ002837)$ ——戏说英维克2026 Q1财报 营收十一亿,看着挺能打。

图片预览:

420

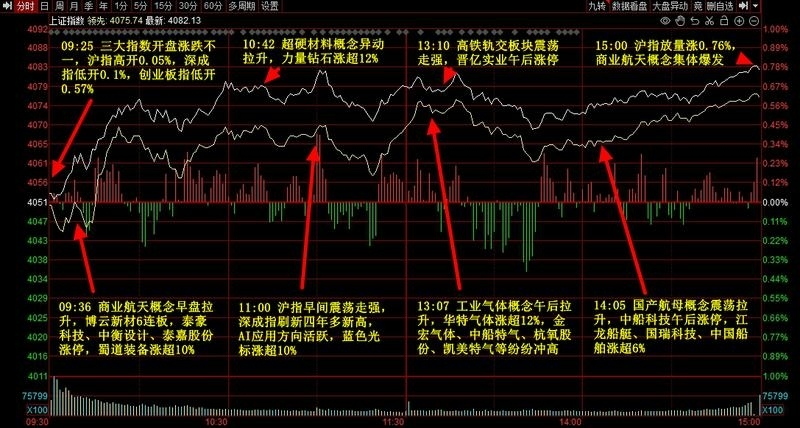

1.面对冲突市场逐步脱敏,一季报预增方向成为近期重点(景气度向好业绩增长验证景气度这个逻辑)到4月底之前,预增的逻辑或仍会反复出现。 2.关于冲突,消息反复,市场脱敏。但我们也是反复强调航运保险公司仍未开保单,而高油价影响经济的影响在叠加。二级市场并没有对这一类长期影响给出定价,更容易出现的是一次性定价(突然的暴涨暴跌来完成这个定价) 3.三大指数涨跌不一,截至收盘,沪指涨0.76%,深成指涨0.55%,创业板指跌0.02%,而科创50指数涨超1.5%。沪深两市成交额2.58万亿,较上一个交易日放量1532亿。盘面上,市场热点快速轮动,全市场超3400…

图片预览:

420 420

图片预览:

420

图片预览:

420 420

图片预览:

420

图片预览:

420

- 作者:思想者

- 时间:2026-04-20 23:05

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 2,文档 4

- 音频文件:【摩根大通】中国房地产:一线城市今年正在测试房价企稳260418.mp3

【高盛】脉动中国:一季度GDP5经济强弱分化、4月重要会议或无大规模刺激 260420.mp3

研报

【摩根大通】中国房地产:一线城市今年正在测试房价企稳260418_导读.docx

【高盛】脉动中国:一季度GDP5经济强弱分化、4月重要会议或无大规模刺激 260420_导读.docx

【摩根大通】中国房地产:一线城市今年正在测试房价企稳260418_原文.docx

【高盛】脉动中国:一季度GDP5经济强弱分化、4月重要会议或无大规模刺激 260420_原文.docx

- 作者:思想者

- 时间:2026-04-20 23:05

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 3,文档 6

- 音频文件:【渣打银行】中东冲突加速去美元化,人民币迎历史性变局 260420.mp3

财通 食饮周叙·第45期:茅台调整加速行业触底,新增大健康方向推荐 260420.mp3

【瑞银】中国科技七巨头强劲崛起,A股是全球避风港 260420.mp3

研报

【渣打银行】中东冲突加速去美元化,人民币迎历史性变局 260420_导读.docx

【瑞银】中国科技七巨头强劲崛起,A股是全球避风港 260420_导读.docx

财通 食饮周叙·第45期:茅台调整加速行业触底,新增大健康方向推荐 260420_导读.docx

【渣打银行】中东冲突加速去美元化,人民币迎历史性变局 260420_原文.docx

【瑞银】中国科技七巨头强劲崛起,A股是全球避风港 260420_原文.docx

财通 食饮周叙·第45期:茅台调整加速行业触底,新增大健康方向推荐 260420_原文.docx

- 作者:思想者

- 时间:2026-04-20 23:05

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 3,文档 6

- 音频文件:东财证券_策略对话行业_商业航天新一轮行情解读与展望 260420.mp3

富国基金 富国四季论坛精华速览 260420.mp3

大族激光(002008)2026年第一季度报告交流会 260420.mp3

研报

东财证券_策略对话行业_商业航天新一轮行情解读与展望 260420_导读.docx

大族激光(002008)2026年第一季度报告交流会 260420_导读.docx

富国基金 富国四季论坛精华速览 260420_导读.docx

东财证券_策略对话行业_商业航天新一轮行情解读与展望 260420_原文.docx

大族激光(002008)2026年第一季度报告交流会 260420_原文.docx

富国基金 富国四季论坛精华速览 260420_原文.docx

- 作者:思想者

- 时间:2026-04-20 23:04

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 3,文档 6

- 音频文件:华创固收 - 哪里还有利差压缩空间?——周观点系列会议303期 260420.mp3

普源精电(688337)2026年一季报业绩说明会 260420.mp3

华测检测(300012)2026年一季度业绩交流会 260420.mp3

研报

华创固收 - 哪里还有利差压缩空间?——周观点系列会议303期 260420_导读.docx

华测检测(300012)2026年一季度业绩交流会 260420_导读.docx

普源精电(688337)2026年一季报业绩说明会 260420_导读.docx

华创固收 - 哪里还有利差压缩空间?——周观点系列会议303期 260420_原文.docx

华测检测(300012)2026年一季度业绩交流会 260420_原文.docx

普源精电(688337)2026年一季报业绩说明会 260420_原文.docx

- 作者:思想者

- 时间:2026-04-20 23:04

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 3,文档 6

- 音频文件:芯源微(688037)2025年报业绩说明会 260420.mp3

融通基金 OpenClaw热潮下,AI算力投资机会 260420.mp3

芯原股份(688521)近期经营情况交流会 260420.mp3

研报

芯原股份(688521)近期经营情况交流会 260420_导读.docx

芯源微(688037)2025年报业绩说明会 260420_导读.docx

融通基金 OpenClaw热潮下,AI算力投资机会 260420_导读.docx

芯原股份(688521)近期经营情况交流会 260420_原文.docx

芯源微(688037)2025年报业绩说明会 260420_原文.docx

融通基金 OpenClaw热潮下,AI算力投资机会 260420_原文.docx

- 作者:思想者

- 时间:2026-04-20 23:04

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 3,文档 6

- 音频文件:长江化工首席王明:展望化工行业投资机会 260420.mp3

中邮固收 - 理解当前债市的主导逻辑——每周债市超话(第101期) 260420.mp3

银河总量之声 - 市场定价环境向好 260420.mp3

研报

中邮固收 - 理解当前债市的主导逻辑——每周债市超话(第101期) 260420_导读.docx

银河总量之声 - 市场定价环境向好 260420_导读.docx

长江化工首席王明:展望化工行业投资机会 260420_导读.docx

中邮固收 - 理解当前债市的主导逻辑——每周债市超话(第101期) 260420_原文.docx

银河总量之声 - 市场定价环境向好 260420_原文.docx

长江化工首席王明:展望化工行业投资机会 260420_原文.docx

【开源通信】英维克2025年报和一季报点评:年报利润略超预期(市场预期4-5亿利润),一季度营收增长26%符合预期,毛利率同比持平,净利率大幅下降主要是公司进入“战略性投入期”所导致 公司2026年一季度营收增长,利润却大幅下滑,结合公司财报,我们推测是由于液冷业务的爆发式增长,导致公司产能大幅扩张,以及大举备货等,导致费用端增长较大,若产能在未来几个季度顺利转化为液冷产品交付确认,利润或迎来反弹。 (1)少数股东权益大幅增长(yoy+32%),我们推测公司可能正在新建/扩建子公司/合资项目;

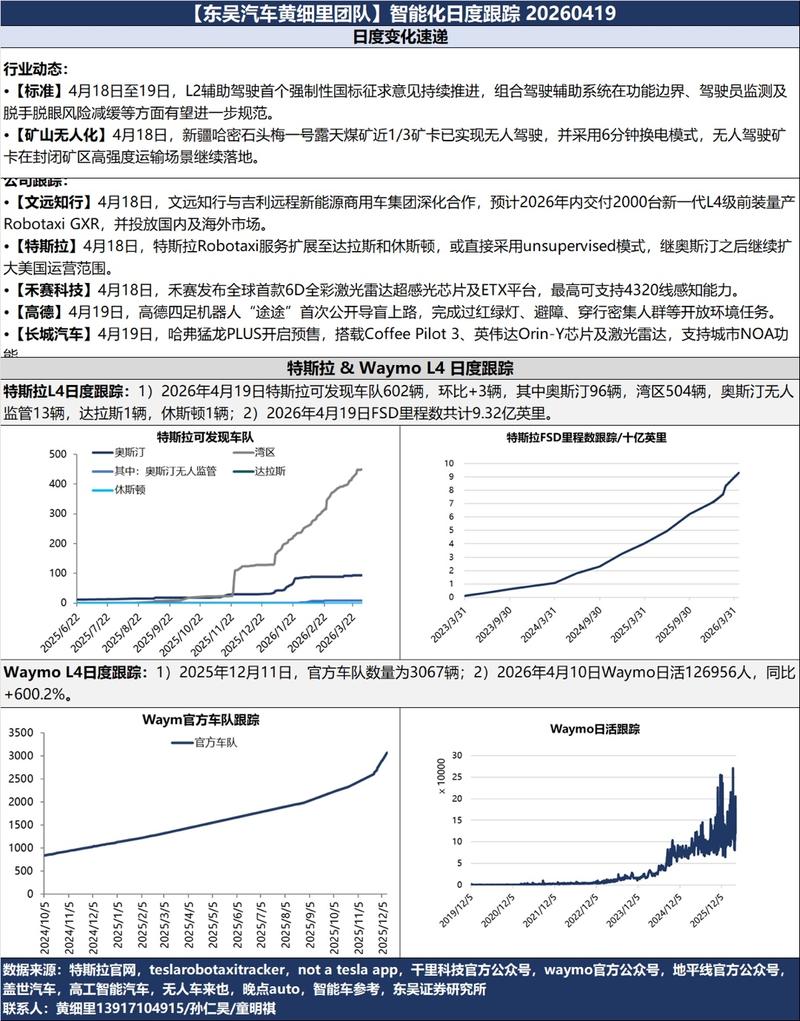

[爱心]【东吴汽车黄细里团队】A-H股汽车行业每日行情与公告整理 20260420 📈 【第一部分:今日行情速览】 A股申万汽车指数(801880)今日收于7845.33点,微涨0.02%,基本收平,板块整体表现平稳。子行业中,汽车经销商板块相对活跃涨0.82%,汽车零部件涨0.19%,汽车电子电气系统小幅回落跌0.31%。

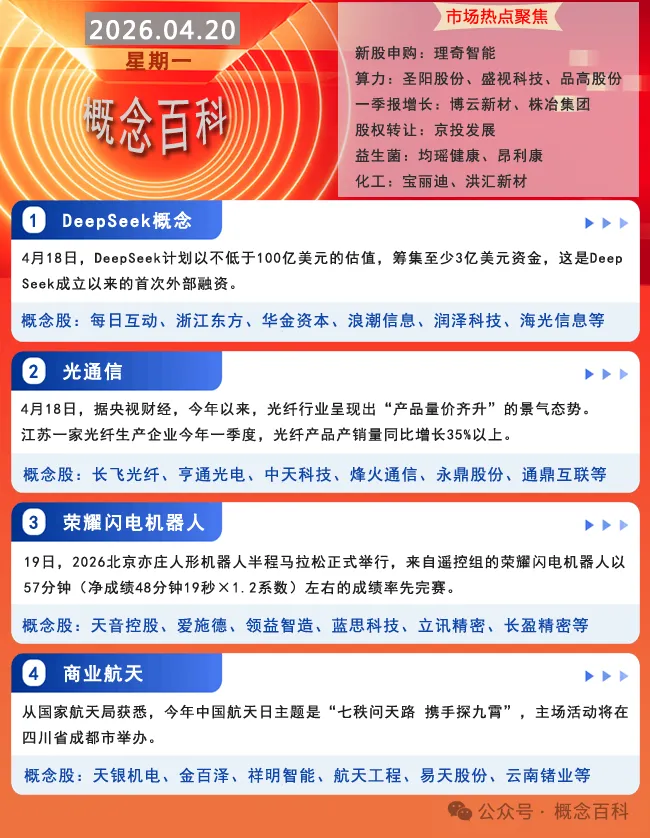

江苏一家光纤生产企业工作人员表示,今年一季度,光纤产品产销量同比增长35%以上,其海外销量增速超55%。另一家光纤企业的负责人透露,今年一季度光纤产销量同比增长近5倍,与此同时,产品价格也出现大幅上涨。 据江苏亨通光纤研发总监孙伟介绍,出口主要是面向北美,还有东南亚等地区,目前在手订单很充足,排产已经排到明年一季度。 江苏通鼎集团董事长沈小平表示,光纤价格爆发性增长,G.657.A2光纤去年是32元(每芯公里),现在涨到了240元(每芯公里),涨幅达到650%。以前是货发了以后再付货款,现在买家先付钱,我们再发货,不愁卖。

昆仑万维:子公司艾捷科芯引入外部投资者 整体估值达约40.54亿元 昆仑万维公告,公司同意控股子公司艾捷科芯对外增资扩股并放弃优先认购权。本次艾捷科芯合计募资5.5亿元,其中外部投资者出资4.5亿元,核心管理层出资1亿元。增资完成后,艾捷科芯整体估值约40.54亿元。公司持有艾捷科芯股权比例由58%降至48.6451%,不再将其纳入合并报表范围,后续按长期股权投资权益法核算。公司仍可对其经营决策形成重要影响。此次引入长鑫芯聚、彩讯股份等投资方,旨在增强资本实力,助力AI芯片业务发展及未来独立上市,其中,长鑫芯聚是长鑫科技集团股份有限公司的全资子公司。

【立讯精密:800G和1.6T光模块在国内外客户进展顺利 2027年Q3~Q4批量交付CPC】 财联社4月20日电,立讯精密(002475.SZ)发布投资者关系活动记录表公告,在通信及数据中心领域,公司CPC铜连接产品预计于2027年第三季度至第四季度向首家客户进行批量交付,随后陆续在其他客户处落地。800G和1.6T光模块在国内外客户进展顺利,将成为未来成长核心动能。微通道热管理产品去年已陆续进入量产,今年将有客户落地;金刚石铜技术布局加速了核心客户热管理产品落地。电源产品在800伏系统领域已在核心客户中实现项目落地。消费电子方面,公司预计2032年…

【招商医药】百普赛斯2025年报及2026Q1业绩总结,欢迎参加22号上午10点30分电话会! 玫瑰2025年实现收入8.38亿元、归母净利润1.66亿元、扣非归母净利润1.56亿元,同比分别增长29.94%、33.70%、30.98%。其中第四季度实现收入2.25亿元、归母净利润3314.12万元、扣非归母净利润2338.75万元,同比分别增长24.01%、-17.85%、-34.26%。 咖啡分业务:重组蛋白 2025 年 收入6.79亿元,同比+26.74%;技术服务收入0.17亿元,同比-2.13%;抗体、试剂盒及其他试剂收入1.28亿元,同比…

[太阳]大家好,【常熟汽饰】发布2025年报,4Q25营收季度新高,利润首次出现亏损 [太阳]2025实现收入71.1亿元,同比+25%;归母净利润为3.46亿元,同比-19%。 4Q25实现收入24.39亿元,同比+26%,环比+29%;归母净利润为-0.02亿元,单季度首次出现亏损。

交易台 – 高盛香港市场收评 恒指+0.8%|国指+0.6%|科指+0.5%|成交额@2410亿港元 领涨板块:信息技术+1.8%,公用事业+1.3%,金融+1.2%

Google 成立攻坚小组以继续升级程程模型 --- Google 成立了一支由研究人员组成的团队,专注于改进 AI 编程模型,根据 Anthropic 内部人员的写作分析,这些模型目前在代码生成方面的测试中排名落后于竞争对手,最终将用于内部研究。

【天齐锂业:一季度净利同比预增1530%-1818% 主要锂产品销售均价明显增长】 财联社4月20日电,天齐锂业(002466.SZ)公告称,预计2026年第一季度归属于上市公司股东的净利润为17亿元-20亿元,比上年同期增长1530.31%-1818.01%。业绩变动原因:受益于新能源产业发展与下游需求增长,主要锂产品销售均价明显增长;联营公司SQM业绩预计同比大幅增长,公司确认的投资收益较上年同期大幅增长。小财注:公司Q1净利润预计17.0亿-20.0亿,2025年Q4净利润2.83亿,据此计算,Q1净利润预计环比增长501%-607%。

Google TPU的出货量规划在2026年至2028年期间是否有新的变化? Google最近更新了其TPU的出货规划,目标大幅上修。具体来看,2026年的出货目标上限约为500万颗,其中430万颗是确定可以保障的,正常情况下有望达到460万颗。这460万颗的产能分配为:台积电和日月光保障430万颗(其中台积电400万颗,日月光30万颗),另外30万颗由Amkor在北美的工厂保障。此外,预计Amkor和Intel合计还需贡献至少200万颗的产能。到2028年,规划目标将更为激进,2026至2028三年的总目标是5,000万颗以上。为保障未来几年的巨大产…

🌟 hcjsj. AI 日报 · 20260420 🚩国内科技 上海发布 AI 人才引进政策,量子计算专项补贴最高500万

面对 AI 颠覆威胁,Adobe 为企业推出 AI 智能体 软件制造商 Adobe 正在采取大胆举措,保持其在企业营销软件市场的相关地位,以期借助旗下软件平台在各行各业的客户中保持竞争优势,应对 AI 带来的颠覆性冲击。 Adobe 推出了 CX Enterprise,这是一个可帮助营销人员管理数字营销和其他业务的 AI 智能体平台

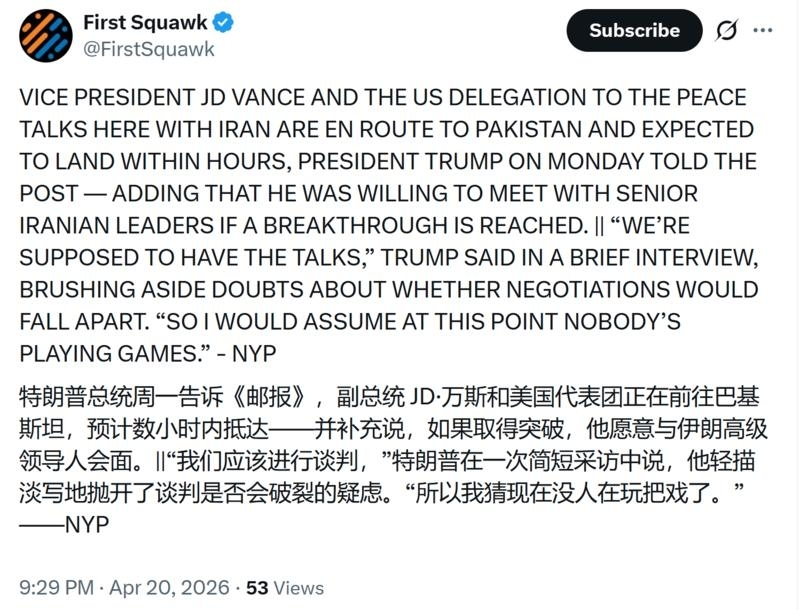

据纽约邮报:美国总统特朗普周一表示,美国副总统万斯和美国代表团正在前往巴基斯坦,将于数小时内抵达伊斯兰堡。

轨道辰光577亿银行授信大超预期#夯中之夯,将开始对中国太空算力产生深远影响 #大额资金从哪儿来:# 轨道辰光大规模太空数据中心宏大规划高举高打&北京强背书,【一级市场股权融资(多轮并行)+巨额银行授信+国家重大科技专项支持】多线程推进,预计后续仍将会有大额资金支持国家重点项目建设 #大额资金花哪儿去:# 核心技术研发+天基算力平台迭代+关键组件研制+后续卫星星座建设与市场拓展。目前据企查查数据轨道辰光6项重大专利涵盖【太空数据中心+太空能源+太空散热】,核心技术突破下落地仅是工程问题

🍁🍁🍁【hcdx】英维克25年年报及26Q1点评0420:业绩符合预期,静待公司订单落地 🍁业绩:25年营收60.68亿元,同比上升32.23%;归母净利润5.22亿元,同比上升15.30%;扣非归母净利5.04亿元,同比上升17.22%。26Q1营收11.74亿元,同比上升26.03%;归母净利润0.09亿元,同比下降73.96%;扣非归母净利0.05亿元,同比下降87.10%,符合市场预期。26Q1主要是产品发货节奏和确收节奏的问题,我们预计大概Q3开始大规模兑现海外业绩。 🍁25年数据分业务来看,机房温控收入34.48亿元,同比增长41.28%;…

🌊GHDX:我国火箭进入发射高峰,关注商业航天板块催化(4.20) #长征十号乙首飞在即、国内火箭进入发射高峰 4月28日,长征十号乙计划首飞,采用全球首创的海上网系回收技术,这也是“国家队”继长征十二甲后第二款冲刺可复用的火箭。进入26Q2,我国火箭进入发射高峰,初步统计5款可复用火箭Q2发射,包括朱雀三号的第二次发射,我国可复用火箭技术有望加速突破,带动发射成本下降、效率提升,商业航天板块也有望持续迎催化。

💎【国泰海通交运|岳鑫团队】航空:反内卷助力油价传导,欧线进一步对冲影响,油价影响将显著小于担忧。再次提示难得的逆向时机,增持航空 1、2025年:供需阶段性恢复良好,但内卷式竞争致高客座率低票价,影响盈利恢复。 1)供需继续恢复,行业税前利润实现增长,但净利恢复仍慢于预期。

🇨🇳【广发军工】重视航发动力和中航光电当前底部布局机会 :燃机强调产能和谱系优势、商发增量空间较大、中长期确定性强,【空间测算:年内看2500-3000亿】主业26年经营规划近500亿元,给2-3倍PS对应1200-1500亿。基于当前能力(不扩产)展望十五五末,商发收入80-100亿+军贸50亿,净利率15%,对应21亿利润,燃机50-100亿,净利率20%,对应15亿,合计36亿增量,给30倍PE看1080亿,合计看2500亿+。 :AI布局四大链路、液冷/高速/电源连接器品类全能力强、未来CPO/NPO有望突围。【空间测算:年内看1200-150…

[玫瑰]大族激光26Q1业绩公告-超预期!!扣回汇兑,Q1真实利润5亿+【之前市场预期3-4亿】 1)Q1实现营收51.35亿元,yoy74.44%; 2)归母净利润3.54亿元,yoy116.59%,环比8.51%;扣非净利润4.08亿元,yoy467.81%。(Q1非经中持有的股票股价波动造成的公允价值变动占大头)

【开源家电】石头科技:追觅竞争趋缓+IEEPA退税落地+机器人概念共振,多重边际催化驱动超跌修复 ❗️今日石头科技大涨+8.03%,我们认为核心驱动并非业绩层面,获系前期科创50系统性调整导致的超跌修复,叠加IEEPA退税正式启动、竞争格局改善可能、机器人板块情绪回暖等多重边际催化共振。我们认为当前公司盈利拐点明确,看好业绩修复带来估值双击。 前期下跌主因科创50调整拖累+Q1业绩担忧

[红包]【申万宏源通信】锐捷网络26一季报速评:预付款项/合同负债新高,蓄势待发(20260420晚) #符合预期。26Q1营收约30亿,yoy+18.3%,归母净利润1.23亿(我们前瞻中预测1.2亿),yoy+14.6%。 #预付款项/合同负债新高。26Q1预付款项达5.01亿,环比提升1028%;合同负债达8.21亿,环比提升53.23%,两项数字均为上市以来新高。#分别体现需求传导下对交换芯等产能的提前锁定、以及饱满订单。

【中泰传媒互联网】中信出版:AI全面赋能,IP运营实现突破 [玫瑰]中信出版今日大涨,我们前期在中信出版公司深度报告以及出版行业报告里持续看好公司投资机会,并看好公司挖掘垂类专业权威内容价值,加速拓展AI、IP布局。 ⭐AI全面赋能,数智服务稳步开拓市场。AI方面,公司夸父AI平台对图书出版全链路赋能,部分图书的出版周期可缩短至原来的1/3。同时,公司垂类权威内容储备丰富,研发了图书智能体产品,支持用户与图书智能体进行深度对话,构建跨学科的知识网络和持续推理进化的知识服务。数智服务方面,公司C端与B/G端同步推进,2025年中信书院app和新媒体矩阵覆…

🏦 摩根大通表示,关于迈威尔科技赢得谷歌 TPU 业务的报道不实,并指出谷歌正在与多方进行洽谈,而博通仍然是明确的现有供应商。 📉 也认为市场反应过度,并指出 The Information 的报道很大程度上是在重复上周 FundAlive 的故事,更多明确信息可能在本周的 Cloud Next 大会上公布。

【国金机械】周观点更新 [玫瑰]燃气轮机依然首推。关注财报季的潜在业绩超预期/产能/订单等催化:应流(424)、GEV(422)。首选最紧缺的叶片环节(应流、万泽),其次有潜在出海能力的主机或总成环节(杰瑞、东方电气、中国动力、福鞍),左侧布局余热锅炉(西子洁能)。 [玫瑰]光模块设备:下游资本开支高增,测试设备有望成为核心通胀环节、国产化率处于10%→50%加速阶段。关注联讯(下周上市)、华盛昌、优利德。

【申万轻工】玖龙纸业大涨点评:箱板瓦楞纸止跌回稳,公司浆纸一体、纸种多元化布局完善 [玫瑰]近期箱板瓦楞纸市场呈现先跌后稳,纸厂积极控产提价,#瓦楞、再生箱板纸率先提涨;下半年为传统旺季,购物节、节假日催化下,纸价有望延续涨势 [强]化工、煤炭等成本相对稳定,公司木浆产量快速爬坡,FY26H1公司木浆产量达到230万吨(化学、化机浆分别为170、60万吨),同比、环比分别+77%、+35%,#预计FY26H2木浆产量进一步爬坡至250万吨,浆纸一体优化成本结构

【广发通信】天孚通信:Q1收入符合预期,能力范围不断延伸 [太阳]事件:天孚通信发布26年一季报,26Q1收入13.30亿元(环比+6.83%),归母净利润为4.92亿元(环比-10.87%),毛利率56.60%(环比-3.96pct),销售净利率37.01%(环比-7.33pct),公司收入符合预期,毛利率环比下滑主要原因为产品结构及美元贬值影响,原材料价格正常;净利率环比下滑主要为研发投入增加、汇兑影响。继续坚定看好。 🪶光芯片缺货逐季度缓解,无源业务产能释放。1️⃣供给:光芯片Q1供给较紧张,我们判断Q2供需缺口略收窄(新供应商慢慢导入+老供应商…

⏳#近期国内发射# ① 中国航天科技|长征十号乙(可回收):26年4月28日,国内首次网系回收试验 ② 中国航天科技|长征二号丁(不回收):26年4月

【开源化工】新乡化纤:氨纶与粘胶长丝双轮驱动,开启新周期 #氨纶:库存持续下降,2026年内几无新增产能,看好价格趋势上涨 根据CCF数据,截至4月17日,氨纶工厂库存天数为22.6天,较5年最高点(2024年9月20日,63.3天)下降了40.7天,较2026年初大幅下降16天。供给方面,2026年内几无新增产能,4月17日氨纶行业开机负荷已达86%,2026年供给有限;4月9日,华海氨纶新增被执行标的2053.57万元(立案日期为2026年4月9日),或仍存经营困难预期。随着氨纶库存低位,供给紧张,氨纶或加速上涨。截至4月20日,氨纶价格为28,5…

【国金电新】键邦股份:下游景气持续验证、盈利弹性有望持续超预期[庆祝]260420 ☀️今日键邦股份持续大涨,再次强调其核心看点在于#下游结构的根本性逆转,目前赛克下游绝缘漆占比已升至 60% 以上,深度配套变压器、新能源汽车电机、AI算力中心等高增量赛道,带动需求持续超预期(原材料涨价并不是主要因素,后续即便原材料价格回落,公司涨价策略不变)。当前赛克执行均价已上升至1.5万元/吨以上,订单排至7月,二季度订单已排满,预计全年出货有望超过年初3万吨指引。 投资建议:我们判断26Q2起利润有望迎拐点,预计26-27年实现归母净利润1.9/3.2亿元,目…

后续怎么看? 营收增长,订单向好! 1.一季度利润不重要,去年5.2亿利润,一季度才0.4亿,连10%占比都不到,随便一点费用变动,一季度利润就没了,本身业绩就是下半年为主。乍一看下滑80%,其实才2,3千万。而且公司营收同比是增长26%,发展依然很快。 2.上半年业绩都不重要,公司看的是Q2开始的谷歌液冷行情,Q3才是业绩兑现。公司年报里已经明确写道,为谷歌开发D5 CDU,再结合谷歌目前的液冷出货节奏,已经在兑现产业大趋势的前夕,每年翻倍增长,明年是千亿规模,这也是中国公司深度参与谷歌供应链的首个官方披露,这才是最核心的看点。

【昆仑万维】公告快评0420: 1)控股子公司艾捷科芯增资扩股引入#长鑫、兆易等外部投资人,深度赋能,募资用于核心产品流片,未来有望实现独立IPO。未来可以长鑫与兆易有望采购艾捷NPU实现#存算一体 2)艾捷科芯7nm NPU产品支持HBM高宽带内存,为AIGC模型规模化训练设计,昆仑万维将依托艾捷实现大模型+硬件一体化布局

四环医药:关注医美板块持续爆发,看好回调机会! #业绩拐点显现、医美进入爆发期。2025年公司收入26.18亿元,同比+37.71%;归母净利润1.80亿元,扭亏为盈;医美驱动业绩修复。分业务看,医美收入14.86亿,同比+100%,首次占比突破50%;分部利润8.18亿,同比+226%。创新药及其他收入1.76亿元,同比+206%,占比7%。仿制药收入9.56亿元,同比-14%,占比37%;分布利润2.83亿。高毛利医美(毛利率79.5%)占比提升推动整体毛利率提升毛利率+5.6pct至68.8%。依托“渼颜空间”平台,自研+BD双引擎驱动,构建最全…

爱科赛博:800V HVDC卖铲人,Q1后迎来拐点! 🔥公司成立于1996年,是国内测试电源头部企业之一,产品广泛应用于光伏、新能源车、动力电池、航空、军工等下游,在加速器、核聚变等高端领域已有批量订单和交付经验。受新业务研发投入、新能源行业价格、股份支付费用等因素影响,25年亏损4300w,2月底已发业绩快报。展望2026年,储能行业景气度持续上行,光伏、新能源车价格已触底,公司份额仍在提升,军工需求有望复苏,核聚变领域FRC等非托卡马克装置电源价值量更高,下半年订单有望释放。 [红包]25年以来公司大力投入AIDC电源测试电源领域,本领域此前强势企…

思维纪要社 - 2026年4月20日 完整详细汇总 统计:共获取约 450+ 条帖子,时间范围 07:35 - 21:05 核心主题:AI算力基建、商业航天、存储涨价、国产算力、机器人半马

【FlowUs 息流】(深度)特朗普在战争问题上表面虚张声势,内心却在与自己的恐惧作斗争。(音频)

【FlowUs 息流】(深度)“光环”交易:一时风潮还是未来所向?

【FlowUs 息流】随着全球经济不确定性加剧,囤货行为再次抬头

【FlowUs 息流】(cover story)美国意识到人工智能的危险力量

【FlowUs 息流】战争将耗尽海湾地区 6 万亿美元的财富宝库

- 作者:思想者

- 时间:2026-04-20 20:47

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 1

- 音频文件:财经解读 260420.mp3 [!summary] 研报

- 作者:思想者

- 时间:2026-04-20 20:46

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1

图片预览:

420

🔥恒立液压2025年年报点评 💡公司发布2025年年报,实现收入109.41亿元,同比+16.52%;归母净利润27.34亿元,同比+8.99%。#Q4单季度,公司收入31.50亿元,同比+28.37%;归母净利润6.47亿元,同比-9.82%,扣非后归母净利润6.42亿元,同比+2.99%,#盈利低于市场预期,主因汇兑、新基地、费用端集中拖累。 ⭕4Q25盈利大幅承压,四大拖累清晰,费用端显著增加。

🚀【东吴计算机】震裕科技:商业航天战略拐点,工商落地开启全新成长极 1️⃣合资事项工商实锤,控股主导掌握绝对话语权。合资公司震裕星算(苏州)科技已于 2026 年 4 月 20 日完成工商注册,注册资本 1 亿元。公司以 70% 持股实现绝对控股,国星宇航创始人陆川个人持股 30%,商业航天布局正式从规划走向实质性落地,公司主导合资项目整体发展与产能规划。 2️⃣绑定顶级航天生态,卡位太空算力核心红利。合作方陆川为国家级高层次领军人才,近 20 年航天 AI 领域深耕经验,掌舵民营航天 AI 龙头国星宇航。公司星算计划规划 2800 颗全球太空算力卫星…

天孚一季报这个业绩,13亿营收,4.9的利润,说过很久的了,一季报就只能看大哥二哥,三哥的估值看的是CPO的未来预期,短期业绩释放没大哥二哥那么快。 一季报天孚受限于扩产爬坡和关键物料,不止光芯片,包括天孚自供的光器件+fau他们内部扩产也很紧缺,熟练工都不够用了,加上1.6T转线扩产,还没能释放得出来利润。 加上现在光器件基本留给自己供应制造给英伟达的光模块,本来这部fen光器件外售的话是可以早点结转营收的,现在就是顺延到光模块确认营收才能一并结转。

3月,A100的租赁价格环比上涨6.5%,达到了每小时1.48美元,H100的租赁价格也上涨了8.6%,达到每小时2.64美元,标志着连续第四个月价格上涨。B200的租赁价格环比大幅上涨23.5%,达到了每小时5.47美元,打破了之前价格压缩的趋势,B200与H100的价格比率上升至2.07倍,反映出高性能GPU需求的持续增加。 JPM预计,DRAM和NAND的合约价格将在2Q26继续上涨,尽管增速相对放缓。1Q26中,DRAM合约价格环比增长了96%,NAND合约价格环比增长了88%。2Q26预计DRAM合约价格将增长61%,NAND合约价格将增长7…

天孚通信点评: 季度略有波动,仍看好后续1.6t前景 事件点评: 公司发布一季报预告,实现营收13.3亿元,环比增长约9000w收入,实现归母净利4.92亿元,环比下滑约10%,点评如下: 一季度相对淡季,利润主要因费用端增长拖累。环比看,公司q1营收增长不到10%,我们预计1.6t。q1仍较为平稳,预计q2有望解决m供应链问题开始上量。费用端,我们预计因为公司港股上市前大幅前置投资扩产泰国和苏州新工厂,同时加大研发投入,因此研发和管理费用增幅较为明显(分别增长2100w和1300w),叠加财务费用可能因汇率影响相应增加2000w元,若还原回去应有相应…

ATH自成立以来,仅一个月内便推出了Qwen 3.6 Plus、Happy Horse、Meoo和Happy Oyster等多个重要项目,进一步强化了基于代币的商业化,并推动MaaS(机器即服务)收入加速增长。大摩预计,随着MaaS收入的规模化披露,将成为短期内的再评级催化剂。 大摩预计,BABA的MaaS年化经常性收入(ARR)将在未来五年从云收入的低个位数增长到超过1000亿美元外部云/AI收入的50%以上,超越MiniMax和Zhipu的ARR水平。 在大摩基于SOTP法的350美元高端估值下,Qwen(MaaS)预计将达到10亿美元ARR,并按…

大摩指出,模拟芯片/MCU的复苏势头正在扩大,尤其在工业、国防和电力领域需求较强,符合最近PMI数据的改善趋势。尽管2月SIA数据有所放缓,大摩认为主要受春节季节性因素影响,3月订单强劲,尤其在航空/国防和数据中心领域。 供应链方面,大摩发现供应情况趋紧。UMC预计在2026年下半年涨价,主要受到通讯、工业、消费和AI相关终端市场需求的推动。Vanguard、PSMC和SMIC也报告了价格上涨,受内存、PMIC和AI外围需求推动。此外,TSMC计划关闭部分旧厂,并在先进应用领域扩大产能,进一步加剧供应紧张。 尽管向电动汽车的转型有望利好模拟芯片,大摩认…

花旗预计,腾讯1Q26将报告稳健的收入增长,游戏收入受春节季节性效应和长期强势IP的支撑,广告收入也将受益于视频广告加载量的增加和eCPM的改善。 尽管花旗预计毛利将略快于收入增长,但由于AI相关的研发、管理费用和市场推广支出增加,运营利润(OP)预计将呈现平稳增长。 随着HY3发布、WeChat生态内AI进展以及《HoK World》和其他新游戏的表现,花旗认为腾讯股价可能会受到市场反馈和竞争压力的影响,并认为HY3和WeChat的AI发展将进一步加强腾讯的AI市场定位。

大摩预计,苹果在1Q26的收入将超出市场预期,主要受到春节季节性因素的推动,以及iPhone和广告收入的稳健增长。尽管毛利率承受来自内存涨价的压力,但得益于iPhone需求强劲,2Q的收入预计将比街头预期高5%,毛利率略低于预期。 由于内存价格上涨,大摩对2Q26的毛利率预测为46%,低于市场的47%左右。每10%内存涨价将导致iPhone毛利率下降30-40基点,尽管FX、销售杠杆和高端产品结构有助于缓解这一压力。 iPhone在1Q26的销售表现强劲,特别是在中国市场,预计iPhone的年同比增幅将超过20%。同时,Mac和服务收入也将带来积极贡献…

🧵 ✅ 织布机的预期和前期没有变化,我们已和龙头企业确认,。 ❌ 明年织布机的产能无法解决当前的供应紧张局面。

📌 ⏰ 💬

【国投证券电子】芯原股份:新签订单环比持续增长,国产ASIC进入实质放量期 [太阳]事件:年初至今,公司新签订单45.16亿元,继续保持强劲的增长态势;其中绝大部分为一站式芯片定制业务订单,AI算力相关订单占比超85%,数据处理领域订单占比84.77%且主要来自于云侧AI ASIC及IP。 [礼物]看订单绝对值和趋势:前4月的新签订单已经接近2025年全年订单规模的89%,不考虑Q1确收,#目前累计在手订单近百亿元;为公司全年营收提供有力保障。同时,#公司新签订单环比持续强劲增长;订单增长节奏从“季度级突破”升级到“月度级加速”。

📌 💬 我们将 4 月 22 日(周三)举行的台积电北美技术研讨会视为该股的。 🧐 Gokul 认为重点将具体围绕 (我们预计 2027/28 财年产能为)、 以及未来几年。

【2026年日本东北海域7.4级地震对全球半导体供给冲击与国产替代机会】 4月18日日本东北强震,对全球半导体产业链的冲击,本质上是一次典型的“供给侧脉冲扰动”。震中覆盖宫城、福岛等核心制造区域,直接影响信越化学、SUMCO、瑞萨电子等关键厂商,其在硅片、MCU及车规芯片领域具备全球不可替代性。从产业链传导看,半导体制造对环境极端敏感,即便设备未损,震后校准周期亦将带来2–6周实质性减产窗口。预计12英寸硅片、车规MCU将率先出现现货紧张与价格弹性,进而向晶圆代工及终端电子制造环节扩散,形成阶段性“量价齐升”的结构性行情。 从投资维度,本次事件的核心意…

花旗预测腾讯2026年第一季度营收将稳健增长(同比+9.9%),主要受坚韧的游戏(受益于春节季节性)和广告业务驱动。但AI相关研发及营销支出增加,将导致营业利润增长基本持平。混元3.0的发布及与微信生态的整合是未来关键看点。维持“买入”评级,目标价小幅调整至783港元,认为其估值具有吸引力,且AI布局有望增强。 花旗(Citi)发布了对腾讯控股2026年第一季度(1Q26)的业绩预览报告。核心观点是:。具体而言,报告预计一季度营收在游戏和广告业务的驱动下将保持近10%的同比增长,显示出核心业务的韧性。然而,由于公司在人工智能(AI)领域持续加大研发(R…

高盛认为市场对于AI引发的DRAM价格上涨挤压苹果(AAPL)毛利率的担忧过度。报告预计苹果2026财年第二季度(F2Q26)每股收益(EPS)为2.00美元,高于市场普遍预期的1.93美元,主要得益于iPhone、Mac收入超预期、有利的外汇因素以及毛利率的韧性。服务收入预计将维持两位数增长。报告维持‘买入’评级,12个月目标价330美元,较当前股价有约22%的上涨空间。 高盛(Goldman Sachs)发布了对苹果公司(AAPL)2026财年第二季度(截至2026年3月)的业绩预览报告。核心观点认为,,苹果凭借其强大的市场地位和积极的供应链管理,…

报告认为大华技术一季度业绩符合预期,毛利率改善。尽管公司AI业务长期增长潜力巨大(目标2026-28年CAGR>50%),但短期内面临内存成本上升和地缘政治不确定性等阻力,导致盈利能力承压。因此,报告下调了盈利预测,维持‘中性’评级,并将基于12倍远期市盈率的目标价延伸至2027年6月。 摩根大通(J.P. Morgan)发布的这份关于大华技术的报告呈现了谨慎乐观的态度。报告的核心在于,。因此,尽管公司公布了雄心勃勃的AI业务增长目标,分析师仍选择下调其近两年的盈利预测,并维持“中性”评级,反映了对风险与机遇的平衡看法。 :2026年第一季度营收69亿…

标普500指数一季度盈利增长强劲,整体盈利超预期比例达80%,将预期EPS增速推高至17.3%。TECH+(科技+)和金融板块为增长主要引擎,而电信板块预计将拖累整体表现。在财报季中,盈利预期呈现典型的上修趋势。 根据瑞银(UBS)的这份最新季报数据追踪,美国股市在2026年第一季度的盈利表现显示出。主要驱动力量来自和。截至目前,市场整体盈利超预期的公司比例高达80%,这使得市场对标普500指数一季度每股收益(EPS)的同比增速预期上调至,显著高于财报季开始前的共识预期(14.1%)。然而,增长并非全面开花,表现疲软,预计将对整体盈利构成拖累。 :

UBS发布的美航空航天与国防行业周报指出,在地缘冲突(伊朗)和高油价导致的持续市场波动中,投资者将目光聚焦于本周开始的季报季,尤其是通用电气(GE)和雷神技术(RTX)的业绩指引。报告认为,高油价可能促使航空公司加速老旧、低效机队的退役,从而利好原始设备制造商(OE)。报告跟踪了各子板块的估值变化,并提供了对多家公司(如波音、诺斯罗普·格鲁曼等)的评级和目标价。 本报告是UBS针对美国航空航天与国防行业的周度跟踪分析。核心观点聚焦于行业当前面临的“高油价”与“季报季”交汇的关键时刻。报告认为,地缘冲突(伊朗)带来的高油价环境正在重塑航空公司的机队规划策…

本报告为七家半导体公司(STX, TER, KLAC, PI, QCOM, ENTG, WDC)提供了季度业绩预览和展望更新。核心观点包括:1) 对Teradyne(TER)和Entegris(ENTG)持积极看法,大幅上调目标价,主要基于AI驱动的测试需求增长和材料业务复苏;2) 对硬盘制造商希捷(STX)和西部数据(WDC)上调目标价但维持“中性”评级,认为其短期受益于超大规模客户需求,但市场当前估值未能充分反映其固有的周期性风险;3) 对高通(QCOM)持谨慎态度,下调目标价,主要因智能手机市场疲软和份额压力;4) 对KLA(KLAC)和Impi…

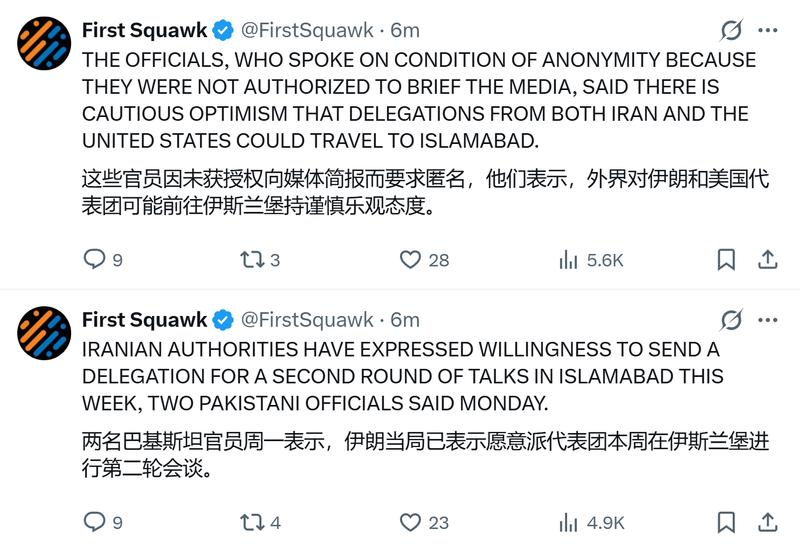

伊朗议会要员:如收到美国积极信号,伊朗代表团将前往伊斯兰堡 据天空新闻电视台阿拉伯语频道20日报道,伊朗伊斯兰议会国家安全和外交政策委员会主席易卜拉欣·阿齐兹表示,如果伊朗收到来自美国方面的积极信号,伊方将派遣代表团前往巴基斯坦首都伊斯兰堡。 伊朗外交部:目前无法实现霍尔木兹海峡航行正常化

图片预览:

420 420 420 420 420 420 420 420

下午,盘面并没有太多变化,市场维持震荡,全A指数尾盘以日内新高收盘,下午基本还是围绕科技展开进攻的,风格没有变化。 一轮趋势主导主升的行情,有两个指标出现变化需要重点谨慎: 第一,高位人气股开始滞涨或者中阴线调整

问: 洪总您好,最近美股涨势迅猛,几个指数都创了新高。您今年一直在提示美股的回撤风险,主要依据是半导体周期进入短周期顶点,同时也是历史次高点。您也在最近LESG的分享上提到了最近这十几个交易日的走势像极了2022年大跌前的那波强力反弹。然而,与2022年不同的是,这次美股的几大指数都强势创出新高,且似乎以加速的趋势远离前高。所以想请问您对此的看法?记得您也说过,半导体周期也不排除向上冲向2021年的历史高位,即便流动性条件似乎不允许。所以想请问您,最新的模型更新是否指向这个方向?感谢! 答:

问: 灏总您好: 您去年 10 月一开放星球,我就第一时间加入了,并且把您所有内容都系统学习并整理了笔记(附图)。 2022 年以来,我已经自学了一名交易员所需的体系,从宏观、策略、行业研究,到技术分析与实战交易。关注您之后,依然能发现自己知识的盲点。您是我目前能接触到的知识结构最全面,从宏观到交易,对全球各个市场都非常精通。能有机会近距离向您学习,非常幸运!! 想向您请教:

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

【郑栅洁主任主持召开民营企业座谈会 围绕准确把握当前经济形势、积极应对外部环境变化听取意见建议】财联社4月20日电,国家发展改革委主任郑栅洁4月20日主持召开民营企业座谈会,与来自金属材料、新能源汽车、产业园区服务、矿产资源、纺织等领域的海亮集团、小鹏集团、万洋集团、天齐锂业、鲁泰纺织等企业负责人深入交流,面对面听取对当前经济形势及积极应对外部环境复杂变化的意见建议。 会上,企业负责人结合自身生产经营实际及行业发展形势,敞开心扉、直奔主题、坦诚交流。大家普遍认为,在外部环境复杂严峻,企业生产经营面临的不确定性明显增加的情况下,国家及时出台一系列稳增长、…

日本东北海域发生7.4级地震 日本大地震 发布三米海啸预警。关注一下日本晶圆厂精度搜受损,导致停产预期。

图片预览:

420 420

【今日投资舆情热点】 1)商业航天:国家航天局表示,中国航天任务继续密集实施,包括天问二号、神舟二十三号载人飞船、多型重复使用火箭飞行验证等。 2)算力硬件:算力产业链保持高景气度,光模块、光纤、液冷、燃气轮机等多个环节均处于供不应求状态。

图片预览:

420

图片预览:

420 420

图片预览:

420

图片预览:

420 420

图片预览:

420

【财通建筑建材】鸿路钢构要点20260420 首发公众号:思维纪要社 1.四季度吨售价环比三季度有200元左右的下降,主要原因或是相对简单的构件提货量相对增加(如部分轻钢厂房启动期的提货类型),但成本是移动平均,因此总体吨毛利环比下行较多,公司认为是一次性因素,不会造成持续影响。

【安诺其:拟收购算力服务公司烽云信息100%股权】 安诺其(300067.SZ)公告称,公司披露发行股份及支付现金购买资产并募集配套资金暨关联交易预案。公司拟通过发行股份及支付现金方式购买冯树彬等3名交易对方持有的广州烽云信息科技有限公司100%股权,同时拟向不超过35名特定投资者发行股份募集配套资金。标的公司系算力与网络综合服务商,依托其自研的智能调度系统,通过对全网节点资源利用负荷的实时感知与AI智能调度,构建了数据中心、边缘CDN及算力服务三位一体的业务架构,服务客户包括字节跳动、阿里、腾讯、快手、网易等互联网企业。

各位领导和朋友们: 今晚,天孚通信的一季报业绩,即便早有心理铺垫,依旧让持仓的人心绪难平。 想必很多人的第一反应是焦虑,是对比同业后的落差,是想抢在集合竞价前一键核按钮、仓皇离场的冲动。

震裕科技和国星宇航签署合作协议,太空算力

图片预览:

420

【东北计算机】20260420【阿里发布Qwen3.6-Max预览版】 —————————————— 1.阿里发布Qwen3.6-Max预览版。(来源:财联社AI daily)

周一舆情热度: ①商业航天-国家航天局:将在4月24日中国航天日启动仪式上 发布深空探测、商业航天等一系列重大信息;4月23-26日中国航天大会将在四川举行;(天银机电、祥明智能、神剑股份、首都在线、信维通信、易天股份、西部材料等) ②算力-算力产业链保持高景气度,光模块、光纤、液冷、燃气轮机等多个环节均处于供不应求状态。(首都在线、易天股份、佳力图、拓维信息、东方国信、新莱应材、可川科技、天通股份等)

【XB机械】震裕科技子公司震裕星算成立,精密制造技术底座在新业务延伸拓进 ❗事件:根据企查查,4月20日震裕星算(苏州)科技有限公司注册成立。 [庆祝]该公司由震裕持股70%+陆川持股30%,其中陆川系国内头部AI卫星公司国星宇航的创始人、董事长。公司经营业务包括卫星移动通信终端制造,金属结构制造、光伏设备及元器件等。考虑到震裕在精密加工及规模制造方面的深厚积淀,看好其向卫星等新领域延伸拓展的潜质。

[庆祝]【DBJX】液冷专家交流更新0420 [太阳]#近期我们组织多场专家交流,对液冷一次侧环节进行了探讨。总体上看液冷产业确实明确,一次侧方案根据不同地区和服务器配置有一定变化,关注目前重点环节的基础上重视技术发展趋势,欢迎沟通交流。 [太阳]推荐#鑫磊股份、飞龙股份、大元泵业,关注伟隆股份、冰轮环境、汉钟精机、远东股份等。

【芯原股份】拐点确定,打消质疑❗❗公司新签订单再创新高[庆祝][庆祝] 2026年初至4月20日,公司新签订单45.16亿元,继25q2-q4新增订单11.82、15.93、27.11亿元,今年继续保持强劲的增长态势; 🔥其中绝大部分为一站式芯片定制业务订单,AI算力相关订单占比超85%,数据处理领域订单占比84.77%且主要来自于云侧AI ASIC及IP。

研报

百亿基金经理内参-20260419.pdf

【普源精电】Q1业绩大增 26Q1收入2.3亿,yoy+38%;利润0.23亿,yoy+512%。 收入端,光通信领域、解决方案收入高增。光通信核心大客户销售收入同比增幅达到147.71%。解决方案销售收入为 0.68亿,同比提升144.64%。

[礼物]【华创机械】大族数控26Q1速评:AI驱动业绩爆发,业绩符合预期 #业绩概览:AI驱动高增长&盈利能力显著提升 公司26Q1收入19.56亿,同比+103.69%,归母净利润3.23亿,同比+176.53%;核心驱动力在于AI算力建设带动的AIPCB专用设备需求旺盛,公司高附加值产品销售占比提升,盈利能力显著增强。Q1毛利率33.1%,同比+3.5pct,净利率16.5%,同比+4.4pct。

📝 📊集邦咨询最新研究显示,全球 AI 光收发器市场已进入高速增长阶段,预计从 2025 年的增长至 2026 年的,同比增长超过。 💡这一激增不仅受规格升级推动,更反映了 AI 数据中心部署加速的背景下,光通信供应链正经历更广泛的结构性重塑。

【重视黑】Q1# 预增超预期,能源管道焕发第二春,新主业酝酿新机遇! 公司发布一季报预告,一季度归母净利0.39-0.43亿元,同比大幅增长49-65%,超预期。 主业经营扎实,全球能源危机背景下,油气管道出海有望迎来新机遇。公司是焊接钢管全国领先企业,油气水输送管道领域产品体系完善,下游以民用和能源输送类为主,深度参与国家及行业标准制定。公司目前准备新设新疆产能,#辐射中东、中亚油气输送领域。此外,#公司已设立西藏墨脱分公司,开展前期工作,为参与国家重大项目奠定基础。

🍁🍁🍁hcdx 光伏:3月电池组件出口环比倍增,4月排产具备持续性-0420 🍁4月20日,海关总署发布2026年3月进出口数据,我国合计对外出口电池、组件达到45.3亿美元,环比增长120%。根据我们测算,3月我国分别对外出口电池、组件17.6GW、36.1GW,环比增长超100%。 🍁亚洲、欧洲是出口的主要方向,3月我国针对亚洲出口25.6GW电池组件(电池11.9GW),欧洲出口13.1GW电池组件(组件13GW)。

- 作者:思想者

- 时间:2026-04-20 20:03

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 8

- 音频文件:【东吴商社|晚五荟】陕西旅游-预期情况与业绩季度性 260420.mp3

2026长三角新经济年会 260420.mp3

博迁新材(605376)2025年度业绩交流会 260420.mp3

财通证券资管 聚焦增量逻辑 寻找科技新动能 260420.mp3

东吴地产 - 地产大周期底部基本确认 260420.mp3

多晶硅期货再度涨停,基本面是否反转? 260420.mp3

光大证券 上海券商继续重组,东方证券拟收购上海证券 260420.mp3

【策略论市】国投林荣雄:2026类比2021-胜负手在于“新宁组合” 260420.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-04-20 20:03

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 8

- 音频文件:华友钴业[603799.SH]2025年度暨2026年第一季度业绩暨现金分红说明会 260420.mp3

华源北交所 _ 全景洞察财报系列:盖世食品 - 专注标准化凉菜市场,国内外工厂产能释放驱动业绩增长 260420.mp3

解读鱼子酱:餐桌上的“黑黄金”,供需缺口驱动稳健增长 - 中金消费新食代第六期 260420.mp3

金信基金 科技如何把握机会? 260420.mp3

国联基金 季报期带来的投资机会 260420.mp3

国新汽车 汽车行业近期观点汇报 260420.mp3

华菱钢铁[000932.SZ]2025年度业绩说明会 260420.mp3

华为 Pura 系列及全场景新品发布会 260420.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-04-20 20:02

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:南华期货 人民币汇率创三年新高 260420.mp3

鹏华基金 英宇说科技 260420.mp3

鹏扬基金 北证50,利好来了! 260420.mp3

平安证券 - TMT周周谈 260420.mp3

平板玻璃、尿素——大宗商品热点解读 260420.mp3

商业航天新一轮行情 260420.mp3

实时债市解盘260420 - 申万宏源黄伟平:看资金和负债做债 260420.mp3

开源北交所 _ 星对话-北交所精新汇系列-青矩技术(920208.BJ):连续12年稳居造价咨询前三甲,数字化平台铸就超级工程新标杆 260420.mp3

开源北交所 _ 星对话-北交所精新汇系列-中草香料(920016.BJ):领跑凉味剂优质赛道,一体化布局开启香精香料新成长 260420.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-04-20 20:02

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:威高血净[603014.SH]2025年年度业绩说明会 260420.mp3

我国金融市场结构对货币政策传导效率的影响研究 260420.mp3

湘财每周一谈(杭氧股份、工业气) 260420.mp3

兴华基金 暖意释放,小微盘再度启航 260420.mp3

兴期策略谈·周汇:化工品是否回调到位?【聚焦品种:甲醇丨聚烯烃】 260420.mp3

易方达基金 创新药发展加速,能否走出独立行情? 260420.mp3

银河固收 债市杠杆策略再审视 260420.mp3

首钢股份[000959.SZ]2025年度暨2026年第一季度业绩说明会 260420.mp3

思维列控[603508.SH]2025年年度业绩说明会 260420.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-04-20 20:01

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:永茂泰[605208.SH]2025年年度业绩暨现金分红说明会 260420.mp3

永赢基金 新兴产业机遇怎么看?基金经理深度解读 260420.mp3

用友网络(600588)2025年度业绩交流会 260420.mp3

宇通重工[600817.SH]2025年年度业绩说明会 260420.mp3

中国建筑[601668.SH]2025年年度业绩说明会 260420.mp3

中信保诚 算力引领科技新周期? 260420.mp3

资深投顾说:商业航天强势拉升,什么情况? 260420.mp3

银河消费联合 _ 3月社零_文旅客流以及性价餐饮零售与供应链是亮点 260420.mp3

银华基金 指点迷津第211期:Agent浪潮下如何关注国产AI? 260420.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-04-20 19:16

- 星球链接:打开网页

- 主题笔记:打开完整笔记

1⃣织布机的预期,和前期没有变化。我们和龙头确认过了。到年底、年化 2400 台。 2⃣明年织布机,解决的了现在的紧张吗?不能。 3⃣普通电子布,库存没变,只有 1 周。下游 ccl 的电子布库存很少很少。5 月也在筹备新一轮涨价,主观想涨。

📌保险 2026Q1 业绩预期 💡 ①净利润同比 & 预计原因(整体承压因权益波动) 💼 国寿:净利润同比 -35%,原因是上年 CSM 转回,基数较高

【群核科技午后涨幅持续扩大至超80%。】

先知研报 茂莱光学重要跟踪:新增光互连业务,核心卡位CPO、芯片OIO微纳光学器件环节,想象空间巨大,建议重点关注! 继腾景、福晶、炬光等核心光学公司之后,茂莱光学也正式进军进军光互连业务;公司拥有坚实北美客户群基础,常年与康宁、谷歌、Meta、KLA、AMAT等合作,目前技术能力能兼具高精度(光刻镜片)和规模化量产(生命科学、ARVR)。 25年已实现批量导入谷歌数据中心承接机柜外光互连业务,现阶段卡位CPO、芯片OIO微纳光学器件环节,继腾景、福晶、炬光之后,第四家核心光刻相关的光学公司,茂莱在光通信微纳器件领域开始有积极进展,启动阶段积极关注公司…

【伊朗议会要员:如收到美国积极信号,伊朗代表团将前往伊斯兰堡】据天空新闻电视台阿拉伯语频道20日报道,伊朗伊斯兰议会国家安全和外交政策委员会主席易卜拉欣·阿齐兹表示,如果伊朗收到来自美国方面的积极信号,伊方将派遣代表团前往巴基斯坦首都伊斯兰堡。(新华社)

先知研报 汇成真空跟踪更新:部分资金担忧公司利好出尽的风险,实际上公司业务基本面正处于拐点向上,静待业绩拐点出现。 1)从今年1季度开始,预计公司报表将出现确收节奏的显著修复,预估会大超市场预期; 2)光通信业务进展非常好,公司此前已有很好的技术、产品储备,下游大客户首台套订单、小批量订单预估会持续涌现;

【巴基斯坦内政部长前往美使馆讨论美伊第二轮谈判事宜】 据巴基斯坦内政部消息,当地时间4月20日,巴基斯坦内政部长穆赫辛·纳克维前往美国驻巴基斯坦大使馆会见美方人员,就促进巴美关系及地区最新局势进行详细讨论。双方还就美伊第二轮谈判的相关事宜进行讨论。纳克维向美方通报了第二轮谈判的安保工作。(央视新闻)

【宁德时代“超级科技日”计划发布钠电、快充等相关技术产品】 记者独家获悉,宁德时代计划于明日举办的“超级科技日”上,发布钠电、凝聚态、快充等相关技术产品。4月15日,在宁德时代2026年一季度财报上,该公司确认将于4月21日举办2026年“超级科技日”发布会,主题为“极域之约”。彼时,宁德时代方面表示,这是成立以来技术密度最高的一场发布会,届时将带来全新的技术、产品和生态,每一个都指向行业最关注的问题。(记者 刘阳)

【国泰海通化工】新乡化纤:长丝3月出口高增 根据海关数据,粘胶长丝3月出口量12648吨,创历史新高记录,环比增38%,同比增54%,均价5176美金/吨。 公司公布2025年年报,公司营业收入为78.6亿元,同比+6.67%;归母净利润为1.98亿元,同比-19.36%;扣非归母净利润为1.31亿元,同比-43.83%。其中第四季度,公司营业收入为21.17亿元,同比+17.07%,环比+5.72%;归母净利润为0.65亿元,同比+40.02%,环比-8.08%;扣非归母净利润为0.36亿元,同比-5.47%,环比-37.35%。

交易台 – 高盛中国市场综述 上证综指+0.76%科创50+1.91% 上证50+0.78%创业板指-0.02%

【中信机械】造船行业周度更新系列(7):新船价格持续反弹,4月份造船订单延续强劲趋势,持续看好造船板块投资机会加油#新船价格持续反弹:# 本周Clarksons新船价格指数183.3点,较上周环比上涨0.4%,二手船价格指数达206点,继续环比上涨1%。目前Clarksons新船价格指数较21年初价格底部上涨46.6%,较年初下跌1.1%。 #海洋工程期租费率环比大幅提升:# 随着原油价格持续高位,海上石油钻井平台景气度持续回升,2026年3月海上自升式石油钻井平台期租费率指数达127.85点,环比上涨3.5%,海上浮式石油钻井平台期租费率指数120.…

布鲁可在2025年完成了IP矩阵扩张、成人像扩张、全球化扩张的核心战略,但由于核心IP奥特曼动能走弱,叠加推新SKU超900致毛利率受损、费用扩张,公司EPS&估值经历显著下修。我们认为当前位置,进入高胜率、高赔率区间,一方面# 公司预期合理化且估值下调至15X左右,另一方面短期渠道库存健康且新产品热度提高,中期海外叠加成人像扩张成功打开成长空间。 太阳全年&一季度预期:公司预期全年实现30%左右收入增长,毛利率预计有望企稳回升,考虑海外费用延续扩张,净利率预计持平于25年。从我们跟踪来看,Q1公司表现预计符合全年预期,预计国内市场增长20%以上,海外…

东方国信:三位一体国产算力核心标的,戴维斯双击在即 东方国信(300166)是 A 股唯一同时具备DeepSeek V4 生态 + 华为昇腾深度绑定 + 算力运营全链条的标的,4 月下旬将迎来多重催化,估值逻辑正从传统软件商向国家级算力运营商重构。 4 月 7 日,DeepSeek 宣布 V4 版本 100% 运行于华为昇腾 950PR 芯片,全栈脱离英伟达 CUDA 生态,月底将以 Apache 2.0 协议开源。这标志着 “中国芯片 + 中国模型” 自主闭环正式成型,国产算力替代进入加速期,企业从 CUDA 向 CANN 的迁移需求将迎来爆发。

盘面核心主线与逻辑 主线分化:从 CPO 向光纤 / 卫星 / 芯片扩散 ① 光通信:从 CPO 龙头向光纤、设备扩散

高盛 2026.4.20 A 股收盘 一、核心指数表现(4 月 20 日收盘) 表格

今天在北京路演,认识了不少新领导。领导们反馈卖方段子太多了,顾不过来。 于是我建议领导:(1)问问对口研究员哪些卖方是推票型卖方,这类卖方的观点值得重点关注;(2)让对应卖方加个微信,然后置顶,方便重点跟踪观点。 我之所以这么说,是因为自认为我们的观点赚钱效应不错,因此不怕被观察,不怕被检验,只是怕被信息浪潮淹没了

【4月20日盘后解读】 今日三大指数涨跌不一,沪指震荡拉升,创业板指冲高回落,科创50指数涨超1.5%。沪深两市成交额2.58万亿,较上一个交易日放量1532亿。盘面上,市场热点快速轮动,全市场超3400只个股上涨,其中90只个股涨停 本轮行情的代表指数科创创业50指数成功创2021年牛市高点,寒武纪罕见十一连阳,场内赚钱效应持续回升。目前,市场已经形成了很好的进攻梯队:

【芯原股份:公司新签订单45.16亿元 AI 算力相关订单占比超 85%】 芯原股份公告,2026年1月1日至2026年4月20日,公司新签订单45.16亿元。继2025年第二、第三、第四季度新签订单三次突破历史新高后(分别为11.82亿元、15.93亿元、27.11亿元),继续保持强劲的增长态势,为公司未来营业收入增长提供有力的保障。2026 年 1 月 1 日至 2026 年 4 月 20 日,公司新签订单中绝大部分为一站式芯片定制业务订单,AI 算力相关订单占比超 85%,数据处理领域订单占比84.77%且主要来自于云侧 AI ASIC 及 IP。

📈 🤝 谈判方面:市场正在回吐周五的涨幅,因为言辞与现实之间出现了一些波折。 🤝 基准情形是,我们正朝着某种形式的谈判结果或进一步停火延期迈进,但谈判中显然仍存在分歧与距离(目前尚不清楚伊朗方面是否存在多个派系)。

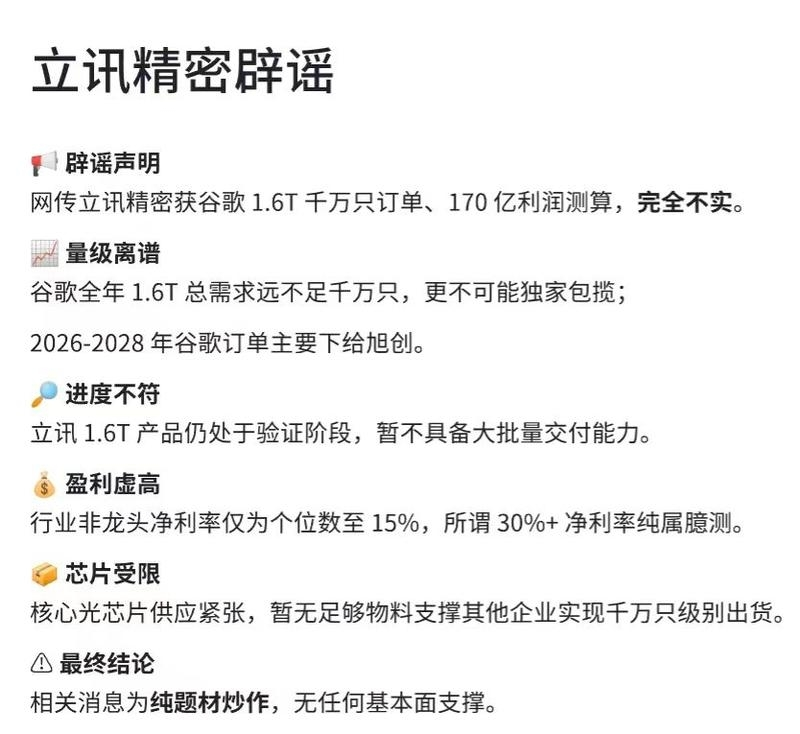

💬 今传立讯拿谷歌 1.6T 千万只订单及 170 亿利润的测算完全不实。 1️⃣ 量级离谱:谷歌全年 1.6T 总需求远不足千万只,独家份额更不可能,谷歌 2026-2028 订单都主要下旭创了; 2️⃣ 进度不符:立讯 1.6T 尚在验证,无大批量交付能力;

联赢激光:锂电3C订单高景气,被低估的TGV激光标的!0420 台积电积极指引CoPoS、有望拉动资本开支热潮 台积电在Q1法说会谈及玻璃基板CoPoS技术,将于26H1完成中试线建设,2028-29年有望实现量产。我们认为,今年以来Intel/Nv/博通/三星等国际头部企业纷纷下场表态推进玻璃基板应用,#内地玻璃基企业在头部积极指引下有望点燃资本开支情绪,25年底-26年内地板厂或有更多中试线规划,重点聚焦设备端的1-10放量。

【中信电子】MLCC行业更新:AI驱动整体行业涨价在即,坚定看好三环集团、风华高科 各位领导好,近期我们#刚组织MLCC行业专家电话会,主要更新及我们观点如下: ——涨价现状:本轮MLCC相较整体被动元件市场涨价节奏较缓,#经销商Q1先行(高容涨幅30%~50%)、#原厂中4月太阳诱电先行, 我们认为#村田、三星等大厂有望跟进(4月30日村田法说会是重要观测窗口)。

【国金金属】Escondida劳资谈判点评20260420 [礼物]事件:Escondida劳资谈判仍无实质进展,工会准备进入罢工程序 1)据路透社,4月18日,Escondida劳资谈判仍无实质进展,工会准备进入罢工程序;2)按2026年智利矿业谈判排期,本轮谈判对应3月31日启动的 Operadores y mantenedores 工会,涉及121人;8月还有Supervisores y Staff工会谈判,涉及约1000人;3)分歧集中在薪酬、奖金、福利及用工条件。

TGV:AI封装升级驱动玻璃基板放量,TGV设备迎增长机遇 🔥AI芯片驱动封装升级,玻璃基板成关键突破方向。#随着AI芯片尺寸持续扩大、单片12英寸晶圆的芯片产出明显下降、推动封装形态向方形面板演进,同时算力需求激增带来的散热与高密度封装压力,使传统有机基板在高温翘曲等物理极限下逐步失效。#玻璃基板凭借更优的热稳定性与表面平整度、成为关键替代方案。 🔥玻璃基板加速落地,TGV成关键支撑技术。#先进封装对高性能基板需求持续提升背景下、玻璃基板加速渗透、TGV技术优势愈发凸显。依托玻璃材料优异的电学性能与热机械稳定性,TGV通过在基板中构建垂直贯穿的导电通…

【中泰电子|消费电子】立讯&水晶大涨,重视AI基建大β! [玫瑰]1.5日我们发布立讯精密AI通讯深度,详细拆解公司铜光热电领域布局与潜力;4.12日我们举办电话会,重点提示公司CPC&光模块&液冷业务进展与超预期潜力。 [玫瑰]4.10日我们重点提示水晶光电AI光学领域潜在增长机会。

安靠智电更新: 1.一季度业绩很好,扣非归母同比大几十增速; 2.和哈工大团队合作研发SST,哈工大在该领域具备领先技术;

📊 📈 上证指数:+0.76% 📈 上证 50:+0.78%

🧧布鲁可推荐更新 [太阳]布鲁可在2025年完成了IP矩阵扩张、成人像扩张、全球化扩张的核心战略,但由于核心IP奥特曼动能走弱,叠加推新SKU超900致毛利率受损、费用扩张,公司EPS&估值经历显著下修。我们认为当前位置,进入高胜率、高赔率区间,一方面公司预期合理化且估值下调至15X左右,另一方面短期渠道库存健康且新产品热度提高,中期海外叠加成人像扩张成功打开成长空间。 [太阳]全年&一季度预期:公司预期全年实现30%左右收入增长,毛利率预计有望企稳回升,考虑海外费用延续扩张,净利率预计持平于25年。从我们跟踪来看,Q1公司表现预计符合全年预期,预计国…

📝 📢 📈4 月 LPR 报价出炉:。

[太阳]【东吴计算机】电科蓝天:太空光伏绝对龙头,深度绑定低轨卫星建设红利 💡 资质与市场壁垒:国家队背书,市占率稳居第一 👉公司作为中国电科旗下核心成员,深耕宇航电源领域半个多世纪,是国内太空光伏赛道的“国家队”与绝对龙头。凭借严苛的航天级产品认证与数十年技术积累,国内宇航电源市场覆盖率长期超50%,2024年达50.5%,为神舟、北斗、嫦娥、天问等700+航天器提供核心电源配套,在国网星座覆盖率80%、千帆星座实现100%独供。依托中国电科全产业链资源与航天工程副总指挥单位优势,深度参与国家卫星互联网等重大工程,构筑了竞争对手难以逾越的技术、资质与…

蔚来汽车:ES9预售大超预期,品牌价值和盈利如何估计? #ES9预售后获得远超预期的市场表现# 蔚来ES9于4月9日发布预售,预售价格52.8/58.8/65.8万元(Baas后42/48/55万元)。ES9是蔚来体系定位最高端的行政旗舰SUV,预售热度大超预期;此前市场因为定价原因对ES9的预期非常低,认为月销最多2-3k,但目前情况稳态月销要上修到5k以上,单月冲击k~1w;订单结构中58.8万版本占比最高,车型毛利率30%+

💡 一季报 PCB 设备和材料的业绩都应该挺好的,因为。 💡 反倒 PCB 这一端的压力挺大,因为。 💡 我判断整体业绩应该会比较差,少数好的几个都是。

🔥【国盛通信】优迅股份:高速电芯片突破在即,国产替代核心标的。 🌟 高速率电芯片(800G+)供给趋紧,受限于Fab资源配套。公司已与国内外Fab(锗硅/CMOS)深度合作,产能保障能力强。 🌟 400G/800G电芯片(TIA/Driver)进展积极,有望落地数据中心高速率订单,绑定核心大客户。

【申万TMT+医药】医渡科技20260420:盈利预告,首次全年盈利 #公司预计2026财年净利润将达到5500万元至7000万元人民币,实现自成立以来首次全年盈利。 盈利核心因素:

【广发军工】大飞机和商发情况及相关公司推荐 最新动态 ①2026年4月15日至16日,东航、国航相继接收一架C919,两天内完成两架新机交付,全球累计交付达37架,2026年累计交付同步增至5架,规模化批量交付与航线拓展节奏显著加快。(民用航空资源网)

【传闻来源】“立讯离职专家:产品量产/验证情况:800G光模块25年10月已量产,1.6T光模块25年10月处于客户验证、26年已到验收阶段,预计26年5月量产。与谷歌的合作是26年重点工作,正推进供应商合同。在谷歌的份额目标:立讯自己目标25%,谷歌可给18%;内部预期:约20%(不超20%太多,30%不可能)。800G份额正切入,1.6T处于谷歌最终验收阶段。已承接谷歌自身及谷歌客户的4家小型数据中心订单。"

📊从美股龙头看,lite 估值到位之后 cohr 补涨;中际旭创 Q1 业绩超预期,光模块龙头增加了 NPO 的叙事强化,,27 年的估值开始往 15X 靠拢,还有空间; 🔍上游紧缺的光芯片、法拉第旋光片以及新技术方向薄膜铌酸锂等分支都表现较强。 📈旭创 Q1 资本开支 19.3 亿,去年同期 4 亿,光模块设备相关公司产业趋势得到强化;

- 作者:思想者

- 时间:2026-04-20 15:34

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 7

- 音频文件:电新每周汇 260419.mp3

电子掘金:AI光通信:催化不断,景气延续,多赛道布局 260419.mp3

东吴宏观·经济早班车 - 第45期:股债商汇最新观点研判 260420.mp3

方正金属 - 碳酸锂+稀土,二季度景气度投资选择 260420.mp3

国金固收 _ 债市早知道(第三十期) 260420.mp3

国金机器人产业洞见系列 260419.mp3

大消费&宏观社零解读与消费展望-第十三期-布局4月出口数据反转,把握内需结构性复苏 260419.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-04-20 15:33

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 8

- 音频文件:国内HNB&口含烟开启大势所趋,重视全产业链投资机会 260418.mp3

国投智能 260419.mp3

海康威视 260418.mp3

华福电新 固态设备开启接力,商业航天密集催化—旬讲系列之56 260420.mp3

华源大建材 新旧动能半月谈 第八期 260420.mp3

华源公用 景业智能2025年度暨2026年第一季度业绩交流 260420.mp3

华源汽车 周观点 第15期:智驾&robotaxi观点更新 260420.mp3(见星球链接)

国内AI链需求提速,成长斜率再上台阶 260419.mp3

华源汽车 周观点 第15期:智驾&robotaxi观点更新 260420.mp3 总结失败:内部错误

- 作者:思想者

- 时间:2026-04-20 15:33

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 8

- 音频文件:新能源每周金选 260419.mp3

嘉实基金 资源+能源+AI,把握进攻窗口 260420.mp3

晶丰明源(688368)2025年度暨2026年一季度业绩交流会 260420.mp3

开源北交所 _ 北交所每周荟谈系列第9期-如何逢低布局北证优质次新股,兼看中科仪上市机遇? 260420.mp3

开源传媒 - 传媒周一谈:《异环》公测展望及4月金股【完美世界】核心逻辑 260420.mp3

空天时代第二波行情 260419.mp3

徽商盘前解读 - 霍尔木兹不到24小时再封锁,美伊谈判再生变数!伊朗冲突冲击全球餐桌! 260420.mp3

徽商期权课堂 - ETF期权复盘 — 科创沽购双杀!背后核心原因揭秘 260420.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-04-20 15:32

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 8

- 音频文件:食饮周度行业观点更新 260419.mp3

首程控股(0697.HK)投资人大会 260420.mp3

数据中心 - 风电配储的经济性测算 260419.mp3

天弘基金 业绩大超市场预期!通信设备还能涨? 260420.mp3

铁龙物流[600125.SH]2025年年度业绩说明会 260420.mp3

西部策略 - 盘前5分钟0420 260420.mp3

隆鑫通用 260417.mp3

鹏华基金 周期轮动每周谈 260420.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-04-20 15:32

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 8

- 音频文件:浙商20call农业 通胀之“影”『14』“熵增”下的慢牛方向 260420.mp3

浙商煤炭 _ 再call煤炭:节前布局,旺季收获 260420.mp3

振华重工[600320.SH]2025年年度业绩说明会 260420.mp3

中金研究|宏观策略周论:市场何以新高?谁在新高? 260420.mp3

西部固收姜珮珊|超长特别国债发行计划落地,关注可能的换券交易 260420.mp3

西部医药|亚虹医药(688176.SH)2025年度业绩交流会 260420.mp3

阳光早参——创指两周涨超16%!还有空间吗? 260420.mp3

浙江荣泰[603119.SH]2025年年度业绩说明会 260420.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-04-20 14:38

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1

图片预览:

420

图片预览:

420

图片预览:

420

行业反内卷持续推进,“减产保价”策略落实良好 本轮有机硅行业协同起源于2025年11月,行业龙头企业通过“减产保价”策略推进行业反内卷。截至4月20日,据百川盈孚数据,有机硅行业开工率已由协同初始的约75%降至当前的63%,有机硅龙头企业减产计划落实坚决。与此同时,有机硅价格也已由协同初始的11000元/吨提升至14600元/吨,累计涨幅33%,有机硅盈利持续修复,行业反内卷效果显著。 #未来新增产能有限,终端需求稳步增长,看好有机硅盈利中枢抬升

🌟天风机械X新兴|联赢激光:锂电3C订单高景气,被低估的TGV激光标的!0420 台积电积极指引CoPoS、有望拉动资本开支热潮 台积电在Q1法说会谈及玻璃基板CoPoS技术,将于26H1完成中试线建设,2028-29年有望实现量产。我们认为,今年以来Intel/Nv/博通/三星等国际头部企业纷纷下场表态推进玻璃基板应用,#内地玻璃基企业在头部积极指引下有望点燃资本开支情绪,25年底-26年内地板厂或有更多中试线规划,重点聚焦设备端的1-10放量。

【国泰海通食饮】妙可蓝多:轻装上阵,BC共驱成长 公司25Q4起营收增长显著提速,B端开拓放量和C端改善的成效开始释放,26Q1公司营收同比+31.8%、归母利润同比-8.3%、扣非利润同比-1.5%,剔除股权激励费用摊销影响,对应归母净利同比+1.80%、扣非净利润同比+11.33%,公司ToB、ToC双轮驱动战略举措成效显现,C端、B端业务同比均有超20%增长,其中C端常温、低温、电商板块同比均有较好增长,B端主要为餐饮、大客户增长,国产替代加速。 BC双轮共驱,多元创新推动再度成长。公司在C端公司针对儿童和成人人群分别持续推新,精准适配山姆、零食…

多晶硅更新 西南大厂开启大规模招聘,招聘规模超 5000 人。 业内人士表示,大厂此举可能是为了防止被划分为三级能耗,趁丰水期底电价大幅提高稼动率,大有开满的架势。

【再鼎医药】:AACR2026四款内部开发肿瘤候选药物数据更新 ###【ZL-1310】临床亮点 小肺脑转移快速颅内缓解(Phase 1,n=136例ES-SCLC患者,36%有基线脑转移):总确认颅内客观缓解率(iORR,mRANO-BM标准)53.7%(22/41),含7例完全缓解(CR)。1.6 mg/kg推荐剂量组(n=16):确认iORR达62.5%,包括4例CR。

【东方国信300166】作为唯一双模式商业化验证标的,将持续受益于政策红利释放 三大催化剂,叠加月底爆发窗口 催化剂一:DeepSeek V4月底正式发布。DeepSeek创始人梁文锋已确认V4将于4月下旬发布,并将以Apache 2.0协议开源。-V4是全球首个彻底脱离CUDA生态的顶级大模型,发布后势必引发全球关注,国产算力产业链将迎来情绪与订单的双重爆发。

💡 ①净利润同比 & 预计原因(整体承压因权益波动) 💼 国寿:净利润同比 -35% -8%

[太阳]新增重点推荐【剑桥科技】: 公司传统光猫业务迎AI数据中心新机遇: Meta 联合 Ciena 利用光纤接入的 PON 技术打造全新 AI 数据中心设备管理网络,替代传统聚合交换机,大幅节省机柜空间和降低功耗,也就是 Ciena 多次提到的 DCOM 业务,进入规模部署阶段,并有另外两个 CSP 大客户突破中。单机柜配套多个ONU(光猫,和Ciena的OLT设备配套使用),单价和毛利率显著高于传统PON 用 ONU,#公司有望成为Ciena配套的ONU核心供应商,未来几年公司传统业务增长低估严重。

📈【申万电子|光学】水晶光电涨停:深度布局AR+AI光学,打开中期成长空间 2026/4/20 💠#第一曲线稳健增长:# 经过3年多的研发,2023年微棱镜项目“一战成神”,为AR业务量产奠定了客户与技术基础。2025-26年消费电子大客户摄像头旋涂滤光片、黑膜产品奠定稳健增长基础。

【🔑中信出版300788|华鑫传媒朱珠】 1、影游漫IP图书增长强劲大众图书出版持续领先,2025 年底,公司超百万册销量的图书累计近50种,细分品类中,经济与管理、传记、艺术类排名第一,自然科学类位居第二,优质内容源; 2、数智服务增强产品力 从 更多加公众号:思维纪要社 政企服务到知识服务。中国企业学习市场已超 5000 亿元,中国知识付费市场规模达到2808.8 亿元,企业培训需求从“通用知识技能”向“绩效提升实效”转变;

太阳中信博:利空出尽,订单新高,持续重点关注! 1)25年全年营收同比下降23.72%,主要由于1)组件价格上涨,电站建设延期,导致公司交付延缓。2)印度大客户ADANI受美国调查项目融资受限导致延期。 当前来看组件价格已经趋于稳定,项目开工陆续恢复,印度方面ADANI已经开始恢复下单,上半年保守预计签单3GW,全年6GW左右,基本恢复到24年水平。

【信达消费姜文镪】很多人今天问百亚,大概给大家拆一下中性空间。 核心区域大家依然有信心,核心区域对应3.5亿元以上利润,量价稳增,给予15X估值,对应55亿市值;非核心区域今年预计会达近1亿元利润,给予30-40X估值,对应30-40亿市值;电商逐步企稳,盈利结构逐步调整,给予1X+ PS,对应15亿市值;合计中性市值100-110亿,这基本是比较保守的算法,没有考虑公司盈利能力的提升,以及未来其他品类和海外业务的扩张。

梅森投研 关于软件方向,老梅简单的说一下: 1.前面老梅跟大家讲过,软件行业有一个商业逻辑级别的利空,即:AI大模型可能会吞噬软件,未来一个大模型可能解决很多软件的功能,因此软件和C端用户接触的时间将越来越少,这个是一个很重大的利空点; 基于此,年后软件行业跌的比较厉害;

梅森投研 立讯精密前面我们讲过,这是消费电子的估值“地板”; 立讯精密如果起不来,消费电子就很难起来; 根据产业链消息,Q3季度消费电子有望好转。

【招商通信】 腾景科技 AI Agent 带动Google网络架构升级,OCS+光模块配比预计提升 💻AI Agent MoE架构的通讯模式从传统的All-to-reduce模式转换成All-to-all,3D torus架构网络短板显现,后续预计scaleout侧网络带宽提升+scaleup侧从3D向4-10D逐步升维。网络侧投资权重预计显著上修,OCS+光模块配比提升,建议重点关注。 😠传统架构:

梅森投研 汇绿生态是3月份圈内提出的可以考虑抄底的4大AI标的之一; 目前中恒电气/英维克/欧陆通,全部历史新高,而汇绿生态是唯一一个没有新高的; 汇绿之所以表现偏弱势,老梅认为没必要过度的去找原因,而应该重视应对:

【群核科技上涨超50%有望撬动空间智能 vs传媒应用】 1、空间智能第一股群科科技上市(收入8亿元,同比+8%)产品矩阵包括国内空间设计平台酷家乐、其海外版Coohom、3D AI 内容创作工具 LuxReal(主打让AI视频创意即刻落地),新一代空间智能解决方案SpatialVerse、云原生工业 AI 孪生平台 SpatialTwin; 2、李飞飞在认为生成AI的下一个战场是空间智能(Spatial Intelligence),提出AI的下一个十年的真正突破,不再是堆砌文字,而是要解锁空间智能;

海康威视:业绩迎来拐点,关注5月分析师大会,上调目标价至50元 📊海康经过两年调整,境外+创新双轮驱动下,业绩终于迎来向上拐点。1Q26收入207.2亿元(同比+11.8%)、归母净利27.8亿元(同比+36.4%)、综合毛利率49.1%创近年来新高。我们上调目标价至50元(前值45元),维持“买入”。 🚀 我们认为,公司处于“经营改善、存储涨价、AI大模型、需求复苏”四周期共振窗口,当前估值18x 26E PE处于周期底部,对周期投资人是很好的买点;公司计划5月召开分析师大会,预计对AI落地进展进行详细披露,若能确认AI落地进展,对科技投资人也将迎来…

【海南:完善“发射+服务+制造+应用”一体化商用航天产业体系 探索电磁发射等前沿技术方向】 海南省商务厅近日公开征求编制《》意见。其中提到,提升航天产业全链条技术服务。壮大火箭链、卫星链及数据链,完善“发射+服务+制造+应用”一体化商用航天产业体系。支持绿色推进剂、火箭发射与回收、低轨通信卫星星座一体化等关键技术的应用转化,探索电磁发射等前沿技术方向,提升关键航天技术服务能力。建设文昌国际航天城科技创新公共平台、国际星箭协同研发中心、国际卫星先进制造中心,以技术创新推动航天产业成为新的经济增长点。

🚀 散热产业爆发的核心信号# 巨头入局:英伟达Rubin GPU、AMD MI350X已官宣采用金刚石-铜复合散热方案,标志着技术可行性得到顶级客户背书,2026年被业内视为量产元年。 国产突围:中国坐拥全球最大人造金刚石产能,黄河旋风、力量钻石等企业已突破8-12英寸大尺寸晶圆制备,部分产品通过英伟达认证,供应链自主可控。

❗️重视PCB材料迭代下超快激光设备的投资机遇0420 随着算力需求的提高,先进封装有望从当前主流的CoWoS,逐步向CoWoP、CoPoS等方向演进,中介层与载板正向更高阶的M8/M9/Q布及玻璃基板演进。 随着材料的升级,无论是M8/M9以及玻璃基板TGV,超快激光正从可选项变为必选项。按照年产10000/m²,孔数20亿/m²,效率4k孔/min,超快激光设备200w/台,对应市场空间近300e!

烟花完美世界|持续重点推荐 周末团队下场直播,披露了公测版本更多内容。我们整体的感受是四个方面持续超预期,包括: 1)玩法延展性超预期:载具玩法联动保时捷,社交恋爱模式,模拟经营&都市大亨玩法,搜打撤

液冷NV+ASIC,Google Cloud Next 2026在即,关注产品+客户核心卡位厂商 首推:远东股份、飞龙股份 推荐:华塑科技(调整即机会,CDU供维谛,大陆目前产能最大的)、溯联股份、华光新材

🚀【思看科技:拓竹独家3D扫描合作伙伴,消费级市场空间全面打开!】 📌核心催化 拓竹科技即将入驻山姆全国64家门店,成为山姆在3D打印机品类独家合作品牌,预计4月底至5月初上架。思看科技(688583)正是拓竹在3D扫描仪领域的独家合作伙伴,双方已于2026年1月签订框架合作协议,共同设计及开发消费级3D扫描仪,由思看科技生产并销售至拓竹科技。

吉利汽车更新: i-HEV智擎混动系统将率先应用于帝豪、星瑞、星越L、博越L等主力车型;银河系列新品持续推进,银河M9国内量产版车机搭载Flyme 2.0系统。二季度推出银河M7混动SUV等新车。 2026年维持345万辆销量目标,其中吉利(含银河):275万辆(同比+12%),领克:40万辆(同比+14%),极氪:30万辆(同比+36%)。新能源销量占比超64%(220万辆+,较2025年增长32%,成为主要增长引擎。

烟花浪潮信息—布局超节点,发力国产化|中信计算机 —————————————————— 太阳浪潮信息领衔超节点解决方案,有望带来AI算力系统级提升。超节点相对传统八卡服务器面临更多系统性问题:1.由更多数量级芯片工作所带来的系统散热性问题;2.多芯片之间互连采用光、铜连接带来的稳定性问题;3.多零部件在使用过程中面临的可靠性问题。当前,浪潮信息具备超节点的设计制造生产能力,我们预计相关产品毛利率有望提升,伴随下游客户的持续投入,我们预计公司有望逐步提升盈利能力。

饮料板块更新:今日农夫午盘涨幅6%+,饮料即将迎来销售旺季,关注潜在催化(20260420) 饮料板块催化:① 旺季将来临;② 推新/铺货或继续贡献业绩;③ 糖税短期落地概率低;④ PET成本多锁至H1或至全年;⑤ 板块估值具备性价比。重点关注:农夫/东鹏/李子园旺季数据兑现,及康师傅&统一红利防御属性。 1️⃣农夫山泉:4月进度顺利,电解质水加速铺货

📊 据 The Information 报道,华为、燧原科技等人工智能芯片企业正在测试与自家 AI 处理器集成的自产 HBM3 芯片。

康斯特:商业航空——深空探测的“精度守门人” 航天级技术认证 康斯特的核心优势首先体现在其无可匹敌的航天级技术认证。公司自2016年起便与SpaceX建立合作关系,为其提供用于火箭燃料压力检测和卫星部件校准的关键设备。SpaceX对供应链的筛选标准极为苛刻,要求产品在极端温差、高压环境下仍能保持±0.01%以内的测量精度。康斯特凭借其自研技术成功突破这一门槛,与国际巨头如德鲁克等同台竞技,这不仅是对其产品可靠性的最高认证,更是其进入全球顶级供应链的“入场券”。

🔎 根据媒体和供应链报告,谷歌的下一代 TPU v8 芯片预计将在本周(2026 年 4 月 22 日至 24 日)的谷歌云 Next 活动中占据显著位置。 💻 v8 系列包括两个主要变体: 💻 TPUv8t 'Sunfish' — 用于训练的高性能版本,设计合作伙伴为博通。

商业航天或将进入加速发展,重视产业发展机会 🌟 商业航天加速了航天产业链的发展。商业航天,是指以市场为主导、具有商业盈利模式的航天活动,或将可以有效的带动国内通信、能源、新材料等产业的发展。 🌟 海南国际商业航天发射中心发射工位持续增加。海南国际商业航天发射中心一期按照2个中型液体工位和2个固体小型工位来进行规划的。目前,海南商业航天发射场二期在文昌开工建设,新建两个液体火箭发射工位。

【弘则FICC 新能源】多晶硅涨停点评2026/04/20 1、 多晶硅今日再度涨停。还是延续交易上周的政策预期修复,甚至在节奏上有所超预期,上周导致涨停的小作文被证伪,且对于上周末的开会预期只是常规会议,实际确实有级别较高的座谈会,虽本次参会企业主要是协会+终端电厂(去年反内卷座谈会则主要是多晶硅生产企业),但会议内容仍提及了“全力推进产能调控、价格执法”这两点可在多晶硅环节展开的措施。 2、期货交易预期先行反弹对于现货的影响一方面是可因交仓单减缓上游销售压力,修复下游悲观采购心态,进而使得现货有企稳甚至试探性反弹预期,但另一方面也可能因生产交割品导…

重视【中国航天大会】csc2026高规格! 上周二我们市场唯一强call最高层发声力挺【商业航天】,周末得到验证并启动行情! 近期重视周三,四会议的高规格以及长10乙回收准备情况!

图片预览:

420

🇨🇳【广发军工】持续坚定看好大飞机和商发,【首推】航发科技 🔥最新动态 ①2026年4月15日至16日,东航、国航相继接收一架C919,两天内完成两架新机交付,全球累计交付达37架,2026年累计交付同步增至5架,规模化批量交付与航线拓展节奏显著加快。(民用航空资源网)

商业航天近期催化不断,开启第二波的上涨[太阳] #26Q2将引来密集发射任务:# 1、长10甲:预计4/28,将尝试全球首创的海上柔性网系捕获回收。

有机硅行业更新:行业协同渐入佳境,盈利中枢逐步抬升——0420 行业反内卷持续推进,“减产保价”策略落实良好 本轮有机硅行业协同起源于2025年11月,行业龙头企业通过“减产保价”策略推进行业反内卷。截至4月20日,据百川盈孚数据,有机硅行业开工率已由协同初始的约75%降至当前的63%,有机硅龙头企业减产计划落实坚决。与此同时,有机硅价格也已由协同初始的11000元/吨提升至14600元/吨,累计涨幅33%,有机硅盈利持续修复,行业反内卷效果显著。

图片预览:

420 420 420

青木科技:26Q1业绩延续高增,自主品牌势能向上 🔺今日青木股价强势反弹,我们认为此前估值受大盘情绪影响回调较多,公司基本面扎实,26Q1业绩延续高增,自主品牌势能向上、增长确定性高且有望成为业绩超预期的关键变量。Vitalis预计26年并表增厚利润,长期价值凸显,对应PE为22倍! 📍公司26Q1预计实现归母净利润3000-4500万,同比+199.52%~+349.29%,扣非后归母净利润2400-3500万,同比+182.15%~+311.47%。

【申万tmt+海外科技等】这一轮科技加推的一步步 20260420 260406: #市场唯一加推AH科技报告,设想硬科技软科技上涨顺序 (市场正在交易中东)

的C端硬件尝试:与大模型“伴生”的电子桌宠——AI硬件新思路【建投传媒互联网】 我们近期观察到AI to C硬件的新变化,过去大多从娱乐和陪伴切入,比如AI音箱毛绒玩具等;但近期市场开始出现一类和大模型"伴生"的AI电子桌宠,与大模型的操作和状态紧密关联。 1、Anthropic近期其在GitHub开源了一个叫Claude Desktop Buddy的项目,用户通过一块可以蓝牙与电脑连接的小型硬件设备,屏幕可以实时显示Claude AI的工作状态,用户可以直接在硬件上一键审批或拒绝Claude执行的操作。这块硬件就是"Claude的实体化遥控器",…

天风通信 | 国机精工持续推荐:航天轴承+金刚石技术领军 🔥公司早盘上涨6%,近2周上涨25%。我们近期新发航天轴承专题报告,强调航天轴承行业壁垒高、格局优,公司作为龙头将极大受益。 🔥金刚石散热近期产业进展加快,联想、曙光等均开展了金刚石散热产品的部署。公司是国内金刚石领域第一梯队,金刚石散热片已和算力、光模块等领域的多家龙头公司对接送样,建议重点关注!

交易台 – 高盛港股午盘 恒生指数+0.8%|恒生中国企业指数+0.8%|恒生科技指数+0.8%|成交额 1350亿港元 南向资金净流入7000万美元

Trendforce 刚刚进一步上调了四月 DRAM 合约价格预测。 相比三月的预估,他们将 DDR5 和 DDR4 的价格分别上调了 18% 和 23%。预计四月底公布的合约价格,DDR5 和 DDR4 都将达到37.5 美元—— 这意味着月环比涨幅分别为27% 和 21%。SK 海力士第二季度的表现将远超第一季度。

[红包]浙商大制造 邱世梁 | 周艺轩【飞龙股份】4月20日#涨停,行业端重视谷歌、华为液冷需求加速落地! 🔥2026年4月20日上午,飞龙股份涨停! 解读:

【阿里巴巴官宣4月22日举办新品活动,疑似数字人形象曝光】 格隆汇4月20日|阿里巴巴今日官方发布主题为“4月22日见 Hello World”的预热海报,画面以樱花蓝天为背景,搭配一位清新风格的AI数字人形象,引发行业对其即将发布的AI新品的广泛猜测。

光模块及CPO设备学习总结 光模块调研:海外建厂自动化与团队稳定性关键抓手,谷歌2×FR4交付进展与DR8验证停滞原因,800G行业量级与公司出货上限及1.6T首批交付节奏-聚焦谷歌/Meta/Arista/微软/甲骨文/剑桥 CPO测试调研:FormFactor与Advantest系统集成布局,机台价值量展望,单/双面测试路线对比,客户验证节奏与量产时间规划-聚焦泰瑞达/FiconTec/台积电/英伟达/Keysight

FORM调研:探针卡26年订单排至年末,HBM层数迭代推动测试需求量价齐升,27年扩产与CPO测试打开第二增长曲线 谷歌AOC调研:800G AOC需求量级与三供份额空间,马来西亚产能爬坡与PPM为核心的质量门槛,AOC作为长期形态对800G可插拔与1.6T/CPO送样的带动路径-聚焦谷歌/高意/长芯博创/中际旭创/新易盛/微软/甲骨文

图片预览:

420 420 420

💹 摩根士丹利发表研报称,展望年底,继续偏好 A 股,预计股市到年底将有约,主因电商竞争趋缓、指数构成更加均衡以及上游 / 绿色科技优势显现等。 💹 重申恒生指数年底目标位,MSCI 指数年底目标位。 💹 摩根士丹利在报告中表示,股市年初至今落后于亚洲主要同行,主要归因于重磅互联网板块在 “字节跳动效应” 和电商竞争加剧的背景下持续承压。

💡 各位,Trendforce 刚刚进一步上调了四月 DRAM 合约价格预测。 💡 相比三月的预估,他们将 DDR5 和 DDR4 的价格分别上调了 18% 和 23%。 💡 预计四月底公布的合约价格,DDR5 和 DDR4 都将达到—— 这意味着月环比涨幅分别为。

【长江电新】宁德时代:减持对资金面影响有限,超跌带来配置机会! 1、宁德时代A股今日下跌与周五公告的股东宁波联合创新拟询价减持0.58亿股有关,市场担心存在资金面抛压,但事实上,按4月20日午盘市价计算,本次减持金额约248亿元,而公司4月21日为股权登记日,4月22日分红发放,A股将派发305亿元,因此对资金面的冲击是相对有限的。今日公司港股表现稳定,PE近30X,较A股溢价已有42%;而A股考虑分红后的市值仅19200亿元,PE再度不到20X,仍是明显低估。 2、继续强调坚定看好宁德时代的基本面和新业务,1)公司2026年产能加速扩张,有望带动市场…

【强call航天系标的】商业航天&军贸共振,航天系标的有望迎来历史性突破 1、商业航天迎来密集催化,航天中军开始启动,重点关注航天系中军标的 2、军贸板块迎来历史性机遇,近期可能在多个领域获得突破,重点关注防空反无。

💻 云服务提供商(CSP)正加速采用 SOCAMM2 作为连接 HBM 与 DDR5 的新型内存层。 💻 美光已推出 256GB 样品,随后将基于 1c DRAM 技术提供 192GB 版本 —— 实现双倍带宽与超过 75% 的能效提升。 💻 三星:当前容量 192GB,工艺为 LPDDR5X;1b,进展为客户采样(2025 年底,据称率先开始 192GB 生产),性能为 2 倍以上带宽、比 RDIMM 功耗降低超过 55%,亮点为有望获得英伟达 Rubin SOCAMM2 约 50% 的供应份额,潜在客户包括英伟达、AMD、高通、CSP。

【方正机械】奕东电子基本面更新~ 2025年仅cage收入3e,当前在手订单同比2025年同期翻倍。价值量层面,25年前只做cage,#现在正向cage+风冷/液冷散热器方向进行延展、当前1个cage单价在十元左右、2*8的液冷cage组有望增长至数千元水平。后续随着带宽提升,1.6t端口液冷cage选配,3.2t或转标配。正配合安费诺及molex进行马来及越南产能布局,东莞工厂的技改亦在同步进行。 液冷自有板块2025年收入2.5e,其中奕东出货1e,子公司鼎冠出货1.5e,#通过当前在手订单滚动测算、预计2026年可实现10e销售规模。产品覆盖液冷…

⭕电新前沿观察:车储共振,上修26年全球锂电需求至3163GWh,基本面拐点已经到来【中信建投电新】 去年10月和今年2月,我们持续发布报告强调锂电进入周期反转时刻,今年3月以来,随着车储需求持续超预期,我们当下进一步上调26年全球锂电需求至3163GWh,同比+38.3%,此前预期3031GWh,高于当下市场一致预期2800-2900GWh约13%,上修动力主要来自于: ①中国电车出口超预期,国内出口销量全年预期同比增速由50%上修至126%,对应出口需求250GWh,超预期约90GWh,乐观预期下26年全球乘用车锂电池需求达1558GWh,同比+2…

【飞龙股份】4月20日#涨停,行业端重视谷歌、华为液冷需求加速落地! 🔥2026年4月20日上午,飞龙股份涨停! 解读:

📱 根据 IDC 数据,,减少约 1.6 亿台,总量降至约 11 亿台。 📱 这与 2025 年 2% 的增长和 2024 年 6% 的增长相比呈现断崖式下跌。 📱 此次衰退由史无前例的存储芯片短缺引发,该短缺正推高全行业零部件成本。

🔥【重申强推中颖电子:涨价周期叠加海外翻番,底部拐点已现】 📌 26Q1归母净利预测3800-4200万元,同比扭转颓势(25Q1仅1500万,Q4仅300万),环比Q4十倍增速;机构一致预期区间2500-3500万,我们判断落于区间上沿。 🔔 行业涨价周期共振

【国泰海通刘越男】青木科技:积极拓展品牌孵化业务,经营杠杆有望加速释放 公司积极拓展品牌孵化业务,有望于2026年开始迎来经营杠杆释放、带动业绩提速增长。 公司主营电商服务和品牌孵化与管理服务,合作多个国内外知名消费品牌,2024年以来业绩实现较好复苏,主要来自积极拓展品牌孵化业务(西班牙女性私护品牌珂蔓朵、意大利自然膳食营养品牌意卡莉等),以及代运营业务的稳健增长(主要增量来自代运营泡泡玛特、Jellycat等)。

埃科光电(688610.SH)持续推荐:AI算力链精度升级+国产替代共振,PCB/光模块/半导体叠加共造极速成长[礼物][礼物][礼物] ☆ AI驱动全链条检测需求质变,高精度赛道空间持续扩容 AIGC带动算力基础设施持续升级,PCB、光模块、半导体三大环节检测精度要求逐级提升,行业空间从传统通用检测,向高端精密检测大幅扩容,赛道价值量显著抬升。

🔋 👔 1. 西南大厂开启大规模招聘,招聘规模超 5000 人。 💡 业内人士表示,大厂此举可能是为了防止被划分为三级能耗,趁丰水期底电价大幅提高稼动率,大有开满的架势。

图片预览:

420

【zx航空航天】商业航天即将进入密集催化期 ---- ⭕再call行业观点:商业航天将在4月底到6月迎来密集催化,不管产业端还是资产证券化,中美共振!

📊 📈 恒生指数上涨 0.8%,恒生中国企业指数上涨 0.8%,恒生科技指数上涨 0.8%,成交额为。 💴 南向资金净流入。

图片预览:

420

🚀 📉板块经历深度回调:商业航天链包括火箭链、太空光伏在 2026 年 1-2 月经历大幅回调,原因包括前期涨幅较大及监管关注、处罚导致的官方降温。 📉当前太空光伏相关个股跌幅已深,处于低位。

图片预览:

420 420

图片预览:

420

市场板块阵型: 进攻型板块:AI硬件(cpo/pcb/光纤)、国产算力、液冷、商业航天、苹果概念 防御型板块:暂无

图片预览:

420

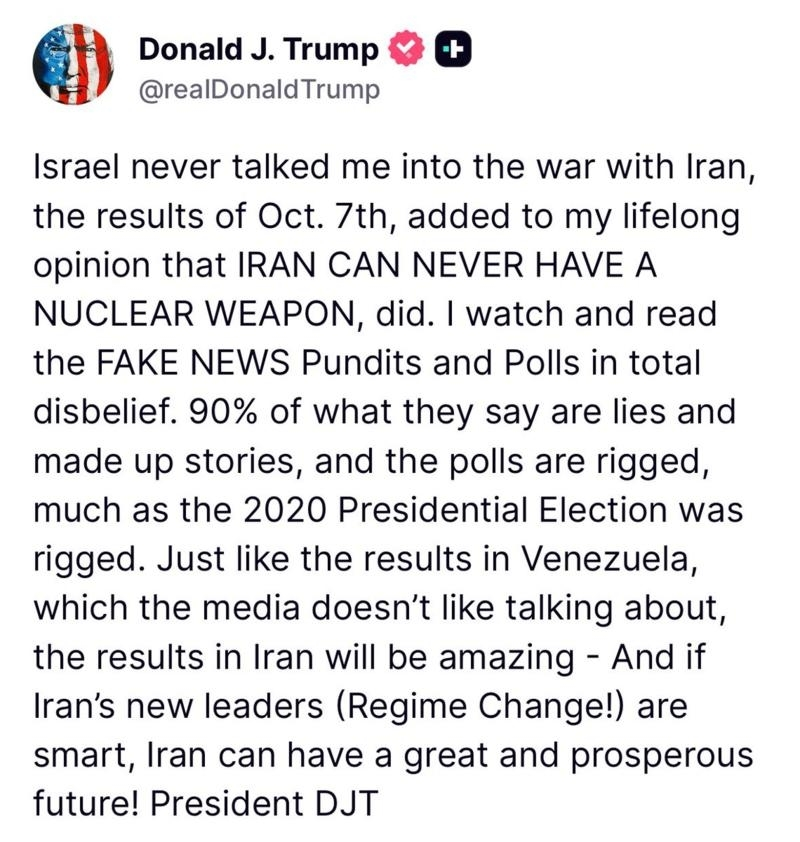

美国总统特朗普在社交媒体最新转发美国政治保守派人士Christopher Ruddy的评论文章,作者在文章中提到,特朗普已经赢得了这场战争,而且赢得很干脆。 文章给出了“赢”的八个理由:①达成了阻止伊朗制造核武器并摧毁其核计划的目标。②瓦解了伊朗作为地区军事强国的地位。③促成了一个事实上的新型阿以联盟,因为关键的海湾国家发现其未来与华盛顿和耶路撒冷紧密相连。④削弱了多年来扰乱该地区的伊朗代理人网络。⑤迫使北约成员国进行反思来加强北约。⑥俄罗斯的地位也遭到了削弱。尽管莫斯科短期内从制裁减免和高油价中获益,但这只是暂时的利益。⑦稳定海湾地区并重新开放能源流…

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

- 作者:思想者

- 时间:2026-04-20 13:01

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 1

- 音频文件:【摩根士丹利】宏观经济线上会议: '回归基本面:出口、地产和投资' 260420.mp3 [!summary] 研报

- 作者:思想者

- 时间:2026-04-20 12:56

- 星球链接:打开网页

- 主题笔记:打开完整笔记

🤖🌍 【华创计算机】物理AI逻辑解构,多 #五一&群核# 前沿 20260420 [烟花] 定义:物理AI,是AI从虚拟数字世界走向现实物理世界的关键形态,核心是AI大模型 + 物理引擎 + 多物理场仿真深度融合,让机器理解物理规律、感知3D空间、自主决策并执行动作,形成“感知—推理—行动—反馈”闭环。黄仁勋曾于2026 CES定义物理AI是AI下一个核心领域,引爆新一轮工业革命。 [礼物][庆祝]场景:已有具象实体,智能驾驶和机器人是核心领域。物理AI结合动力学仿真与三维感知,弥补传统AI不懂真实环境的短板,核心落地自动驾驶与机器人两大场景。

【长江电新】光伏:反内卷持续推进,二三线加速出清,看好供需拐点 事件:工信部、发改委、市场监管总局、国家能源局等部门召开光伏企业座谈会,华能、大唐、华电等发电集团参加会议。 1、本次会议部署光伏行业“反内卷”工作,提出各部门协同、同向发力,包括推进产能调控、标准引领、创新驱动、价格执法、质量监管、兼并重组、知识产权保护等内容,发电集团参会预计与装机需求、价格管控有关。自年初以来,“反内卷”举措持续出台,包括制定组件转换效率标准、抽检低价产品等,华能等发电集团单列高效组件采购,均有利于落后产能出清和价格企稳。

半岛电视台报道称,伊斯兰堡正在为可能的美伊会谈做准备,部分城区已实施封锁,尽管谈判前景仍不明朗,美国先遣团队似乎已抵达。

知情人士透露,字节跳动2025年净利润同比下滑超过70%,净利润率也出现了大幅下滑,背景在于该公司在去年三四季度大幅增加了对AI业务的投入。

【上海:鼓励企业并购重组 引导证券公司、资产管理公司等专业机构深度参与企业兼并重组】 上海印发《上海市推动产业互联网平台赋能产业发展行动方案(2026-2028年)》的通知。鼓励企业并购重组。支持产业互联网平台企业并购整合国外品牌、渠道、研发与生产等业务板块,拓展高价值产品线,构建国内国际协同发展格局。畅通企业与产业转型升级基金、并购基金等资本平台对接机制,构建动态项目储备库与孵化培育体系。引导证券公司、资产管理公司等专业机构深度参与企业兼并重组,提供全链条金融服务。用好重点领域的跨境并购项目对外直接投资(ODI)备案机制,便利上市公司并购境外优质资产。

【美媒称美军正用机器人在霍尔木兹海峡排雷】 美国媒体19日报道称,美海军正用机器人在霍尔木兹海峡清理伊朗布设的水雷。《》援引美国官员的话称,美海军正采用一套由有人和无人系统结合的排雷方案,利用配备声呐探测器的水面和水下机器人,在霍尔木兹海峡清除伊朗布设的水雷。美国总统特朗普17日曾在社交媒体上称,伊朗在美国“帮助下已经移除或正在移除其在该海峡布设的所有水雷”,但伊朗未予证实。(新华社)

首发公众号:思维纪要社 AI投入致公司净利大降70% 从知情人士处获悉,字节跳动2025年海外营收增长近50%,远超约20%的国内营收增幅,海外业务营收占比也从2024年的25%提升至超三成,创下新高。TikTok电商业务是字节跳动海外营收增长的主要动力。据悉,TikTok Shop 2025年GMV同比增速接近70%,不仅大幅提升了字节跳动的海外收入占比,同时也推动TikTok于2025年实现了大幅盈利。

【知情人士:AI投入猛增,字节跳动2025年净利润下滑超70%,海外营收占比创新高】知情人士透露,字节跳动2025年净利润同比下滑超过70%,净利润率也出现了大幅下滑,背景在于该公司在去年三四季度大幅增加了对AI业务的投入。与此同时,字节跳动2025年海外营收增长近50%,远超约20%的国内增幅,海外业务营收占比也从2024年的25%上探至三成以上,再创历史新高。TikTok Shop 2025年GMV同比增速接近70%,是字节跳动海外营收占比提升的主要动力。字节跳动对以上数据未予置评。

A股历史上的5次微观结构恶化后,市场均发生了巨大的反转【KY策略】 以A股个股前5%成交额集中度作为核心观测指标,45%是一个非常有效的闽值,一旦突破A股便会发生【微观结构恶化】一 D08年微观结构恶化后发生了“能转牛”目市场风格由“大切小”②15年和21年的市场微观结构恶化后,牛市仍然延续,但发生风格的“大切小”②07年和18年的微观结构恶化的结果则是市场发生了显著的反转且大盘风格优势--“牛转能”逆转、小盘风格转为占优。

【金富科技】今日涨停📈,⏰下午 2 点公司进军液冷后首次公开实地调研,被收购标的首次开放调研,管理层出席 需纪要/交流欢迎私信联系🙋♀️ 我们掌握的信息是最全面深入的(项目原因)欢迎联系交流

消息面上,据报道,日前,晶圆代工厂联电向客户发出涨价通知,预告2026年下半年将调整晶圆价格。此前晶圆代工大厂已于3月12日向客户发出“晶圆代工服务产品价格调整公告”,宣布自6月起晶圆涨价10%。 此外,台积电高管在法说会上宣布,预计2026年公司资本支出将接近520亿至560亿美元的区间顶端水平。当被问及支撑这一资本支出的信心来源时,台积电董事长兼CEO魏哲家回答:“答案很简单:需求极为强劲,尤其是高性能计算与AI应用。我们全力加速、提前采购设备,但供应依旧紧张,需求持续增长。这就是资本支出指向区间上限的原因。” 晶圆代工:中芯国际、华虹半导体

【字节海外业务去年增速近50%:TikTok整体GMV大增70%,公司全年净利下滑超七成】 知情人士透露,2025年字节跳动海外业务实现高速增长,同比增幅接近50%,显著高于国内约20%的增速,海外营收占比由2024年的25%提升至30%以上,再创历史新高。其中,TikTokShop全年GMV同比增长近70%,成为拉动海外增长的核心引擎,并助力TikTok在2025年录得大幅盈利。

[礼物]中炬高新业绩说明会交流要点20260420 [玫瑰]1、战略管理与渠道激励:引入快消思维,保障渠道盈利。1)#从粗放销售向利润双增转变:# 坚持“强基、多元、高效”主线,引入快消品的高效管理理念,通过数据驱动考核,从单一考核销售额转向产品价值创造与利润双增长。2)#严格管控库存与经销商赋能:# 建立全国市场管理委员会,将经销商库存严格控制在2-3个月的健康水平;推行数字化工具,主动帮助经销商算账,#确保所有经销商必须赚钱。# [玫瑰]2、外延并购与复调目标:味滋美并表,打造第二曲线。#味滋美3月并表落地:# 收购川式复调企业味滋美(24年营收超…

如何看三角防务+西测测试打造中国自己的#SpaceX?# 3月17日,三角防务、西测测试共同投资设立西部航天科技(陕西)有限公司(三角防务40%,西测测试28%),合资公司业务覆盖卫星设计、运载发射、在轨测控及数据服务为一体的卫星在轨交付合资公司,俨然将是中国版的"SpaceX”。 三角防务投了中国最牛的商业火箭发动机公司九州云箭,加上他自己常年大量为航天科技集团提供火箭结构件,再加上空天院提供各种火箭技术,做火箭轻轻松松的事,会成为西部第一商业火箭公司。

【上午盘面结构综述】 一,盘面最强主线:算力 航天活跃 二,连板结构梳理:

🍁🍁🍁hcdx普利特:钠电预期差较大,建议重点关注 🍁改性材料业绩压舱石:预计贡献约4.5亿元利润基石。虽然原油价格波动影响PP等树脂原材料成本上涨,短期内会有影响。但公司同时已建立2个月库存囤货机制并配套套期保值措施,利润全年看可控。 🍁户储/大储双轮驱动,小圆柱马来系统产能投产:户储100Ah产品订单已排至Q3,预期利润1亿+。大储今年预计满产,盈利能力回升,贡献小几千万。小圆柱随产线搬迁完成及爬坡结束,亏损将大幅收窄。

【科泰电源】:备用电源隐形冠军,AI算力+北美出海双轮驱动,低估成长看翻倍❗20260420 1、备用电源刚需爆发,行业空间广阔 💡 AI算力建设狂飙,数据中心备电成刚性需求!国内数据中心柴发市场2025年超200亿,年增15%+。AI智算中心功率密度3-5MW(传统仅1-2MW),带动大功率高压柴发量价齐升,单台价值破260万。全球外资品牌(康明斯、卡特彼勒)产能紧缺、交期漫长,国产替代加速,科泰作为核心供应商充分受益。

【盛弘股份】电力电子平台优势突出,AIDC业务进入兑现期,重点推荐-260420 ■核心壁垒:电力电子平台。依托核心技术,形成电能质量、充电桩、储能、锂电检测四大业务,底层技术高度复用。2025年战略切入AIDC赛道,协同效应显著。 ■现金奶牛:电能质量业务。2025年收入7.1亿(+18%),毛利率高达58.5%。受益海外数据中心及高端制造,预计未来三年增速约30%,提供稳健基本盘。

【东吴计算机王紫敬】起飞前汇报一下商业航天的观点 1 很多投资者关心可持续性,我认为取决于4.28发射的长十乙,成功了就起飞,不成功就熄火。 我认为大概率会成功。

【华泰机械】福鞍股份:较有可能快速放量的燃机主机厂! 建议关注福鞍股份,我们认为电力紧缺的大背景下【有产品就不缺市场】。公司自2017年通过引进俄罗斯成熟技术团队和原型机,获得完全自主知识产权的10MW和 4MW级重型结构燃气轮机,产品成熟、无专利风险。之前因各种原因进展有所停滞,现在在公司支持+乐山政府推动下有望快速放量! 公司背景:辽宁福鞍燃气轮机有限公司自2017年通过引进俄罗斯成熟技术团队和原型机,消化吸收再生产之后,获得#完全自主知识产权的10MW和4MW级重型结构燃气轮机,其中10MW燃机在2019年即实现全速空载运行。目前福鞍燃机已经完成…

[红包]本周新兴产业配置策略供您参考: [太阳]且涨且珍惜,超配算力基建/固态电池/商业航天/机器人。 [咖啡]上期我们提示美伊谈判未正式落地前,无需过于担忧,中期大概率继续向上,成长方向有望继续强势,当前市场并未明显过热,大盘中期观点维持不变。节后资金持续回补,机构抱团硬科技态势明显,融资补仓至少已近900亿,市场强势反弹已至前期平台阻力位,美伊仍有反复且两周的停火大限周三将至,短期不确定性明显加大。

【华鑫电子】持续坚定看好# 昇腾中三维一体产品矩阵 1️⃣子公司华旃在昇腾#下一代光互联中进展非常顺利,核心主导地位,具体产品为光柔板,最大限度减少外部跳线和整理需求。 2️⃣公司在昇腾产品矩阵中聚焦互联和液冷,互联和液冷本质上也是集成模块化出货,具体产品包括#光互联(光柔板)+cabletray+液冷模组,在昇腾光互联上处于核心地位,cable tray上是新晋供应商,液冷模组是核心主导地位。

茂莱光学重点推荐:新增光互连业务,核心卡位CPO、芯片OIO微纳光学器件环节,想象空间巨大,建议重点关注! 继腾景、福晶、炬光等核心光学公司之后,也正式进军进军光互连业务;公司拥有坚实北美客户群基础,常年与康宁、谷歌、Meta、KLA、AMAT等合作,目前技术能力能兼具高精度(光刻镜片)和规模化量产(生命科学、AR\VR); #25年已实现批量导入谷歌数据中心承接机柜外光互连业务,现阶段卡位CPO、芯片OIO微纳光学器件环节,建议积极关注公司业务进展! #茂莱光学

4.7以来,我们强调服务器板块重要机会,提示利润率提升逻辑也在兑现#具体情况可随时联系# [红包]现阶段仍持续看好低估值高增速的【浪潮信息】、【华勤技术】 ————————————

【天风传媒互联网】市场风偏改善,关注绩优个股&AI等弹性方向 🔺上周上证指数成功收复4000点大关,全周上涨1.64%,科创50与创业板指表现尤为强势,其中科创综指周涨幅达5.7%。受AI算力需求持续爆发和产业政策利好刺激,国产算力与光模块领涨显著,通信板块周涨幅超过8%。总体来看,市场从对地缘政治的“避险博弈”切换回对“科技成长”的信心博弈。 🔺游戏:继续关注硬切软情绪演绎及游戏底部机会。建议关注:#完美世界# 异环前瞻直播针对角色陪伴核心付费点及角色歪池的二游痛点进行大幅优化,并发布了新的剧情/角色内容,#强烈建议关注下周《》情绪演绎。世纪华通(2…

[礼物]【ZXJX】联赢激光重点信息更新 1、#年初有一台TGV设备给TSM,目前正在测试中 2、今年来自大A的订单预期在10亿左右,包括钢壳焊接设备和极片激光清洗设备;极片激光清洗设备已经开始放量,单台设备价格1000多万,大A和安卓客户需求都在批量兑现

【国海化工&新材料】推荐,转动件结构件放量,看好航发、燃机双轮驱动 [太阳]2025年国际航空业务短周期交付扰动,内贸业务实现稳健增长 1)2025年公司实现营收6.97亿元,同比-0.95%,主要受国际业务总量下降影响,北美特种涂层工艺供应链影响部分叶片订单交付;归母净利润1.02亿元,同比-19.44%,主要是研发费用、信用减值损失及汇兑损失增加

🚀飞沃科技:火箭端最强王者,打造能力矩阵 #板块:运力即国力# 🙌战略上,Space x和蓝箭等巨头争相谋求上市彰显大国高度重视。产业上,国家队和民营企业加快发射,已经无限接近可回收。商业航天板块调整充分,蓄势待发。

【申万宏源计算机】范式智能:算力层价值创造、API预期高增 20260420 #预期差一:被普遍低估的算力层能力,帮客户落地并创造价值 [玫瑰]具备精细高效的算力池化管理机异构算力虚拟化兼容,意味着客户#不同国产卡都能用起来,而且效率更高、性能更好。

【中金机械】液冷与固态设备投资机会推荐 液冷: 1)维谛将于4月22日晚公布2026一季报财报,大概率亮眼;

陈果: 全球股市复常/停战交易+季报行情后的五大关注点: 后面重点公司季报是否超/符合预期,还是开始miss增多 美股大厂季报是否符合预期,尤其未来资本开支指引

浪潮信息:今日大涨!或将迎接新高!#0420 国海计算机于3月18日在全市场率先提出:#浪潮信息是“中国超节点”核心受益标的! 当前位置,安全边际依然足够高!产业叙事确定性强!

转:立讯拿到谷歌1.6t 1000w只意向订单,1000w800美金7*30%=170e利润增量,接近翻倍弹性 此外液冷也切了英维克小部分份额

当前时点如何看待海康威视/大华股份【国金产业研究/计算机】 一、事实 1、看利润表,两家龙头毛利率连续4个季度同比提升(龙一净利率同比/毛利率环比也提升),26Q1虽受汇兑损失影响,但依旧有超预期经营表现;

很多领导来问我们如何看待【汇成真空】的股价节奏,部分资金担忧公司利好面临出尽的风险;#当前我们坚定地认为公司股价正处于拐点向上的起点,股价处于刚启动的节点! 1)从今年1季度开始,#我们预计公司报表将出现确收节奏的显著修复,预估会大超市场预期; 2)光通信业务进展非常好,公司此前已有很好的技术、产品储备,#下游大客户首台套订单、小批量订单预估会持续涌现,近期我们也会组织公司核心业务人员进行深入交流;

各位领导好,最近问剑桥连续上涨原因较多,主要原因如下: 光模块龙头业绩超预期带动β 传大客户近期验厂,公司海外产能扩产积极

【长江电新】爱旭股份:国内外ABC频中大标,无银/低银技术成本优势显著,关注底部布局机会 爱旭BC产品无论是国内还是海外销售趋势均向好,对应公司开工率超九成摊薄成本费用。我们认为爱旭在光伏行业中阿尔法优势显著,随着前期低价订单逐步消化,BC产品的售价成本优势有望逐步体现为超额盈利,提示底部布局机会。 1、国内BC产品进入主流采购视野,#华电6GW高效标段产品由爱旭与隆基共同中标,#电建4GW的BC标段爱旭为第一中标人,表明BC以及爱旭ABC组件已经成为国内集中式主流产品。

【国金电新】思源电气调整点评:无惧短线波动,回调即机会[庆祝] 260420 ☀️今日盘中公司股价有所调整,我们认为更多是市场对#年报细节的过度解读,建议回调后积极配置。 1️⃣关于25年综合毛利率下降0.8%

领导好,这周末有个有意思的Anthropic与AI硬件的变化,建议关注~ 1)Anthropic在周末推出了一个【电子桌面宠物】项目,叫Claude Desktop Buddy ,用户把硬件通过蓝牙和电脑连接,可以成为用户的“电子宠物”,可以显示AI的工作状态/直接在硬件上一键审批或拒绝AI执行的操作,这个项目目前在 GitHub 上已经开源了,star 数量达到接近 800 个 2)在 github 的页面上 ,Anthropic给出了官方参考硬件,#M5StickC# Plus/ M5StickS3,这是深圳公司明栈科技的产品,该公司是#乐鑫科技的…

【华源电子葛星甫团队何理】周度观点更新 北方华创年报出炉,25年营业收入393亿(Yoy+30%),毛利率40.1%(Yoy-2.75pcts),归母净利润55.2亿(Yoy-1.7%);其中,25Q4实现收入120.5亿(Yoy+26%),毛利率37.1%(Yoy-2.8pcts),归母净利润3.9亿(Yoy-66%)。我们的判断: 公司遇见了类似于【中微】【拓荆】在2025年H1遇到的问题,即大量的demo机台的确收导致的毛利率的下滑,从友商毛利率的历史经验分析,这个事情基本就是一个季度的问题,后续很快就能回调到正常区间;

【ZX机械】固态设备板块持续推荐:固态电池催化密集,看好Q2板块上行机会 核心催化 1、4月17日,宁德21C创新实验室集中发布12个固态电池工程师岗位招聘,释放重要加速信号,

🎂_Factory走向多元化、token正重塑五层蛋糕的价值 依据黄仁勋AI时代五层蛋糕理论,AI时代的价值分为能源-基础设施-芯片-模型-应用五层。随中国大模型开源生态的完善,模型层的差异或收敛为基础设施属性,#AI产业的核心竞争一定会从“模型能力竞争”转向“token生产与分配体系的效率竞争”。而应用层与算力层在向AI Factory渗透转型,Token正在重塑应用层与算力层的商业模式: 1️⃣算力拥有方(算力租赁、neo cloud)可依靠充足算力资产的卡位、多云调度与网络调优能力以token计费的方式扩大蛋糕;

【金富科 首发公众号:思维纪要社 技】今日涨停📈 1)通过avc供应大客户nv,通过宝德供应大客户谷歌,分别于24年底-25年初通过nv/谷歌审厂 2)26年液冷对赌业绩1.1亿(在A股排前三),实际可能大幅超出

【航天南湖】:航天二院嫡系防空雷达龙头,军贸爆发+低空放量,高成长看翻倍❗ # 1、股东背景深厚,二院嫡系平台

【中金海外】伊朗局势的“三个阶段” 🏵️为何在此时妥协,能维系多久?地缘冲突和博弈在本质上,有两个核心要素:一是冲突本身天然具备高强度的资源消耗属性,二是冲突双方的博弈格局始终围绕 “痛苦程度” 也就是各方面成本展开,成本更大的一方会率先陷入被动,也更容易先妥协。我们据此将伊朗局势演绎至今的一个半月划分为三个阶段来分析不同阶段的特征与博弈逻辑。 🏵️市场何以新高,又靠什么新高?不同资产和市场的“悲喜”并不相通:1)大类资产层面:部分权益市场新高,铜和美元基本回到原点;原油、黄金与美债利率尚未回到战前水平。2)行业层面:美股和A股均是科技领涨,港股则主要…

[礼物]【国泰海通通信】#26年3月--海关数据出炉@0420# 1️⃣#【江苏光模块】:# 出口13亿元(环比-1%),#旭创/天孚/COHR等。# 2️⃣#【四川光模块】:# 出口6亿元(环比+24%),#新易盛/东山精密-索尔斯等。#

【华福大科技&海外】再更新:星间激光通信ATP行业机会 在我们上周更新了星间激光通信行业投资机会后,有较多投资者关注,我们在周报提出看好星间激光通信产业链投资机会,对于投资者关注的问题我们再次更新: #一颗星用几个?6个是主流方案#

上海:鼓励企业并购重组 引导证券公司、资产管理公司等专业机构深度参与企业兼并重组 上海印发《上海市推动产业互联网平台赋能产业发展行动方案(2026-2028年)》的通知。鼓励企业并购重组。支持产业互联网平台企业并购整合国外品牌、渠道、研发与生产等业务板块,拓展高价值产品线,构建国内国际协同发展格局。畅通企业与产业转型升级ji金、并购ji金等资本平台对接机制,构建动态项目储备库与孵化培育体系。引导证券公司、资产管理公司等专业机构深度参与企业兼并重组,提供全链条金融服务。用好重点领域的跨境并购项目对外直接投zi(ODI)备案机制,便利上市公司并购境外优质资…

【美媒称美军正用机器人在霍尔木兹海峡排雷】 美国媒体19日报道称,美海军正用机器人在霍尔木兹海峡清理伊朗布设的水雷。《》援引美国官员的话称,美海军正采用一套由有人和无人系统结合的排雷方案,利用配备声呐探测器的水面和水下机器人,在霍尔木兹海峡清除伊朗布设的水雷。美国总统特朗普17日曾在社交媒体上称,伊朗在美国“帮助下已经移除或正在移除其在该海峡布设的所有水雷”,但伊朗未予证实。(新华社) 半岛电视台报道称,伊斯兰堡正在为可能的美伊会谈做准备,部分城区已实施封锁,尽管谈判前景仍不明朗,美国先遣团队似乎已抵达。

图片预览:

420

图片预览:

420

图片预览:

420

财联社4月20日电,多晶硅期货主力合约日内涨幅扩大至8%。 多晶硅概念股汇总

图片预览:

420

图片预览:

420

【特斯拉:目前并无在上海超级工厂量产机器人的具体计划】 人民财讯4月20日电,4月20日,记者从特斯拉中国方面获悉,4月14日特斯拉副总裁王昊在媒体活动现场被问及机器人时,仅探讨了特斯拉上海超级工厂拥有很好的规模化量产能力,在未来拥有很大潜力。“目前特斯拉并无在上海超级工厂量产机器人的具体计划。请在报道中不要描述为特斯拉即将在上海量产机器人,此为错误信息。”特斯拉中国方面表示。

【财通农业】周观察:猪价低位反弹,牧业关注疫病催化 一、生猪:猪价低位反弹而非反转,看好产能加速去化。 本周北方集团猪企缩量拉涨+二育涌入,全国生猪均价涨超1元/公斤,周末达到9.7元/公斤,但行业高存栏+高库存(体重、冻品)的局面并未实质性改变,我们判断猪价仅是超跌反弹,后续将迎来漫长的磨底阶段。仔猪价格以稳为主,但成交量略有好转。

【中信建投大化工】轮胎行业数据跟踪(2026年第16周) [庆祝]成本:原材料方面,本周中信建投轮胎原材料指数为108.0,周环比-1.6%,月环比+4.0%;炭黑价格本周为8270元/吨,环比0.0%;天然橡胶市场均价16950元/吨,环比-1.1%。周前期,日内宏观消息较多,橡胶期货盘面高开低走,业者心态不佳,承压下调出货报价,同时下游采买情绪不高,实际成交有限,周后期,受高温干旱气候影响,云南、海南等产区割胶进度减缓,原料胶水价格高位维持,加之沪胶盘面走势震荡上行,利好天然橡胶市场,不过下游需求始终未见显著增量,天然橡胶市场价格小涨。整体本周下游…

布局传媒板块反弹,什么方向弹性最大?260417(财通传媒灰灰、丰淇、韦豪) [太阳]当前时点,随着市场对外部局势平息的预期逐渐形成,外部冲突扰动可能解除的时点渐近,叠加年报一季报落地,我们认为,前期调整较多的传媒板块,已具备反弹的条件。如果出现反弹,哪些方向可能是弹性更大的方向? ❗️我们的核心思路是:#紧跟边际变化。具体来看,我们建议沿着:基本面(或预期)改善的机会,和主题性机会两个维度进行布局:

梅森投研 大家看,HW方向线还是很受deepseek v4的消息驱动的,华丰科技(圈内品种)、光迅科技(圈内品种)均创下了新高。

【华福计算机】东方国信:大厂token竞赛开启,Z系idc龙头气质初显,t荐token是今年AI产业的核心。 字节&阿里目标全年AI云收入翻倍,老黄GTC强调token重要性,大厂之间已开启token竞赛,可以预期到全年算力的强劲需求,我们坚定看好算力β。东方国信Z客户订单出现边际变化。目前在手订单240MW计划年内全部交付完,呼和浩特新城区规划的新增500mw也出现了重要变化,首批订单进展顺利,后续其他订单展望十分乐观。当前位置先看翻倍。联系人:袁家亮/钱劲宇

【浙商计算机】宏昌电子:树脂-CCL-GBF三线共振,国产替代稀缺标的 [太阳]台资宏仁集团核心成员,树脂为基三层布局 公司深耕树脂近30年,布局电子级环氧树脂、覆铜板、GBF增层膜,树脂客户涵盖松下、生益科技等CCL龙头。

【浙商计算机】物理AI技术打开世界模型之窗 物理AI和世界模型:让AI学习物理世界知识,从而预测世界状态。世界模型就像是给 AI 装上了一个“大脑模拟器”。 它允许机器人在真正动手前,先在想象空间中预演不同动作会导致什么结果。 英伟达、杨立昆、李飞飞集体入局:

Robotaxi跟踪260419:特斯拉Robotaxi服务扩展至达拉斯和休斯顿,AI5芯片成功流片 【特斯拉】 ---4月15日,马斯克在X平台上宣布,特斯拉第五代AI芯片AI5成功完成流片,有望为特斯拉Robotaxi的迭代升级构建硬件基础。根据此前马斯克透露的信息,AI5的核心参数包括:1)算力:约2000-2500TOPS,提升8X;2)内存容量:144GB,提升9X;3)内存带宽:1.9TB/s;4)制程:3nm;5)剔除传统GPU/ISP,全定制神经网络引擎,专为端侧Transformer优化。

【天风电子】光刻机攻坚正当时,关注产业链自主可控机会 当前全球扩产大周期下,龙头ASML的EUV机台紧缺,且上游核心部件和加工机台的紧缺挤压了其他高端光学如检量测等环节的交付,上游需求高景气。 首发公众号:思维纪要社

迈富时:#算力租赁新星,全栈tokens工厂,布局正当时 ❶业绩增长强劲。公司25年营业收入28.18亿元,同比+80.8%;经调整净利润1.52亿元,同比+91.3%;25年AI应用业务收入达14.9亿元,同比+76.5%;26年Q1公司业绩持续增长,AI智能体收入同比+约110.5%。公司持续深耕,KA客户数量与客单价显著提升。 ❷对标我们一开始推荐的迅策&滴普,估值提升空间大。我们预计26年公司AI智能体业务收入24.6亿元,同比+65%。即使只看AI智能体业务迈富时的26E对应PS仅3.7x,迅策60x,滴普27x,迈富时估值提升空间大。

📈 # 📦 深科技承接了阿尔特斯 950 整机、系统级封装、准系统大规模订单。

【长城机械】珍惜# 的底部机会! 1⃣️#位置底部:# 徐工已经跌破年线,而长期逻辑不改,仍然是矿山机械的王者。 2⃣️#汇兑已经有预期(但今天仍然跌这个、是机会!): 我们测算下来汇兑徐工Q1亏3e,中联亏4e,三一亏8e。

电网-特高压:2026年特高压第二次设备招标1000kV GIS大幅放量,青海-广东启动可研 1、4月17日晚,国网发布2026年特高压第二次设备招标,对此前已经核准的达拉特-蒙西、浙江环网、攀西、烟威登州生压、招远核电送出等项目的部分设备需求进行了招标。 2、其中1000kV组合电器本次多达10个标包,总需求达#93间隔【单批次需求超过2024年和2025年总和】,具体看:

【医药】创新出海持续强化,关注配套产业链 [庆祝]投资要点:1.创新出海持续强化,关注CXO等配套产业链;2.坚持创新的长期价值,关注临床数据发布;3.肿瘤免疫2.0时代,从双抗到三抗,中国继续引领全球创新;4.关注技术融合迭代,新型藕联分子值得期待;5. 小核酸领域合作持续授权落地,市场进程加速有望带动配套产业链发展;6.医疗器械面临内卷问题,拓展寻求新机遇;7.中国核药引来收获期,新产品陆续获批上市; [太阳]下一代抗 HIV新药授权出海,关注【艾迪药业】。

算力公司一季报亮眼,持续坚定推荐算力板块【建投通信及人工智能 周观点】 [玫瑰]核心观点: 台积电发布一季报,今年一季度营收358.98亿美元,环比增长6.4%。一季度的毛利润达到了237.81亿美元,毛利润率高达66.2%,毛利率显著高于预期。公司预计二季度的营收在390亿美元到402亿美元,毛利润率预计在65.5%到67.5%,营收指引环比增长10%,优于市场5%-10%的一致预期;

《》前瞻直播反馈良好,建议关注公测表现 [礼物]游戏:完美世界旗下游戏《》定于4月23日国内公测,公司于4月18日进行了公测前瞻直播特别节目,整体来看反馈良好。我们总结直播展示的游戏亮点包括:1)都市体验感极致,空间真实以及城市生态自然。2)载具系统进一步优化,定制化强。3)公测福利多,1.0版本能够直接获取的奖励在120抽以上,加“劳动所得”可获得470抽以上;卡池方面,限定S级角色触发概率从70次开始提升,至多90次抽取必定获得档期限定S级角色,主打“永远不会歪”。4)联名营销丰富,《》与保时捷联动;公测后游戏也会在部分城市开展主题快闪。整体来看,…

图片预览:

420

【东北电子】国产算力液冷推荐: 近期国产算力边际催化较多:Deepseek V4即将发布,阿里近期招标,昇腾下半年出货。#建议关注国产算力板块的液冷标的!# 重点推荐:

【东北电子】液冷推荐顺序重申 当前重点推荐: 1️⃣#申菱环境(AWS+谷歌链):稳稳的看到400亿东北电子2月底部推荐;

【东北电子】液冷板块推荐:业绩兑现大年,强烈建议增配 ——————————— 局势短期缓带来的风险偏好回升,叠加谷歌、昇腾等边际事件催化,液冷板块近期反弹明显。美伊谈判仍具有不确定性,强烈建议近期逢低加仓液冷板块:今年最高斜率环节,二季度开始会看到国内外大批量订单以及业绩的释放。

【国投机械】欧科亿持续推荐 1、今日欧科亿回调幅度较大,根据我们和公司的交流,公司一切经营正常,没有重大变化。 2、量价继续齐升、26Q2业绩环比向上确定性强。价格方面,一季度涨价幅度更大、节奏更快,1、2月份公司刀片累计同比涨幅60%+,3月份继续提价(同比翻倍),2季度出货将反应一季度的价格。销量方面,除了行业进入到旺季的有利因素之外,#我们了解到日系刀具优先保供本国及欧洲市场、欧系品牌一直在涨价,叠加中小刀具持续出清,龙头份额提升幅度将更加明显。

【东北电子】阿里云真武PPU汽车行业应用突破10万卡~继续强call阿里超节点核心支柱盛科通信! 海外Anthropic新模型Mythos、OpenAI新模型Spud进步神速,自动驾驶、世界模型训练等scaling尚未到天花板,AI算力“临界点”来临。 4月即将发布的deepseek模型有昇腾超节点训练的版本~对于整个超节点产业趋势都是验证和利好。

图片预览:

420

图片预览:

420

重视H的MLCC据产业链反馈,受到需求暴增、地缘政治影响,高端MLCC产业链可能面临供应困难。H正联合多个厂家抓紧年内实现高端MLCC国产化,叠加MLCC涨价,千亿级的市场,MLCC国产机遇突显! #双星新材:# MLCC离型膜一期规划产能5亿平方米,整体项目规模达20亿平方米,已导入微容科技、三环集团等客户. #斯迪克:MLCC离型膜产能约3亿平方米,可支撑500-700层MLCC量产 ,作为苹果供应链核心供应商,电子级胶粘材料与离型膜协同开发能力突出 .

【东吴北交所】北证指数基金提升申购上限,扩容成长期看好中长期投资机遇! #观点重申# #北证50指数基金提升申购上限、流动性有望明显改善。4月17-18日,十余家北证50指数基金集中发布公告,将总规模上限从5亿份提升至15亿份,增幅达200%,增量资金预计达120-150亿,同时取消或大幅放宽单日单个账户申购金额限制,为后续推出北证50场内ETF做前置压力测试。

【天风电子】重视载板产能定价,五年来最强周期 ❗️缺口持续拉开,ABF载板从替代逻辑转向产能逻辑 #ABF:CPU、GPU、ASIC、Switch 同步拉高需求:ABF载板国内载板厂均迎来新增订单,基本面改善显著。核心原因在于GPU出货翻倍+Die Size变大,两者同时拉高ABF需求,景硕、南亚稼动率高涨,#无法提供足够支持,国内/海外客户积极导入国内ABF工厂!

【东吴电子陈海进】怎么看芯碁微装在CoPoS封装革命中的卡位 ⭕CoPoS是AI封装"化圆为方"的技术革命 ➡️随着AI芯片尺寸突破光罩极限,传统CoWoS封装遭遇物理瓶颈,12英寸晶圆切割方形芯片产生巨大边缘浪费,面积利用率仅约45%。台积电推出的CoPoS技术,以310mm×310mm方形面板取代圆形硅中介层,面积利用率跃升至87%以上,单面板产出可达3-5倍。该技术采用面板级RDL作为中介层,引入玻璃基板与TGV技术实现更优互连,可支持12颗HBM4与多颗GPU芯粒集成。然而,中介层由圆变方导致内埋硅桥数量增加,高温与机械应力引发的基板翘曲成为制…

深科技更新:承接 Atlas 950 整机 / SiP / 准系统 大规模订单。 华为 2026 年昇腾 950 系列出货目标 75 万~100 万片,带动服务器代工量激增。 价值量:单机代工价值 > 5000 元,毛利率显著高于手机代工。华为昇腾 950 服务器(Atlas 系列)的核心 EMS 代工厂,搭载 昇腾 950PR 芯片的 Atlas 950 系列服务器,Atlas 350 加速卡、AI 整机,深科技独占昇腾 AI 服务器约 40% 代工份额,为第一大代工厂。

【光大高端制造】金富科技调研邀请 时间:4月20日(周一)下午2:00 地点:佛山(卓晖金属、联益热能)

【广发机械】AI设备调研小结20260420 :国产商发指引超预期、上海产能扩张目标上修。国产发动机进展有望超预期,我们了解到28年CJ系列目标有上修,且公司在西门子的叶片供应进展顺利,预计份额较大。国产航发与燃机有望共振,利好核心供应链,公司计划后续上海总产值到30年扩张至35亿。 :柴发海内外订单落地确定性、气发和燃机集成中期发力。公司预计今年海内外柴发合计落地超过千台,单台净利较高,与上游供应商谈价进展顺利,部分辅件降价超预期。发力燃机集成和后市场集成,与主机厂商谈机头供应进展顺利,单机利润将远高于柴发。

钠离子电池:战略意义凸显,商业化 想看更多请加V:xian20210130 进程加速 长期战略价值明确:钠资源储量丰富(为锂的400-1200倍)、成本低廉(原料成本约为锂的1/50),且我国资源自主可控。发展钠电可有效规避锂资源对外依赖及价格大幅波动的风险,具备长期战略意义。 成本快速下降,性价比提升:根据中科海纳信息,2026年一季度钠电电芯成本已降至0.35-0.4元/瓦时,与磷酸铁锂电池的价差缩小至0.1-0.115元/瓦时,性价比提升趋势明确。

🚀🚀【中泰机械 | 商业航天】有望正式开启二波行情,判断节奏大于筛选标的 🌎2026 年 4 月 15 日 —6 月 15 日商业航天有望开启第二波主升行情,板块已调整 3 个月,筹码消化充分,叠加宏观环境回暖、地缘扰动减弱,具备启动条件。本轮与 2025年11月 —2026年1月概念炒作不同,#已进入可回收火箭复飞、卫星密集组网、订单业绩兑现、IPO落地的实质阶段。 🛰类似去年行情,催化节奏分两阶段:

【西部汽车】腾龙股份:液冷预期差极大,低位待涨,请务必重视 1,业绩:26Q1业绩不错,好于行业,全年3e利润。今年液冷收入4e+,有业绩兑现。 2,冷板:已锁定国内头部团队,在手订单充足,国内外客户均有,UQD也能做。

【AI模型系列(二):Anthropic收紧Claude准入限制,看好国产模型与算力发展】 [玫瑰]事件:Anthropic在Claude帮助中心披露,正针对部分使用场景逐步上线身份验证机制。根据官方说明,相关验证属于平台完整性检查、安全与合规措施的一部分,主要用于防止滥用、执行使用政策及满足法律义务。此次身份验证并非面向全部用户统一实施,而是仅在特定功能或特定风险场景下触发。Anthropic表示,验证服务由Persona提供,用户通常需提交政府签发的带照片身份证件,并在部分情况下配合实时自拍完成验证。 [玫瑰]海外前沿模型平台正由开放优先转向风控优…

[太阳]浙商大制造&机械【松发股份】全球船舶民企龙头,量利齐升再创恒力新辉煌,“重点推荐”、“三年一倍股”推荐! 🚀【一句话推荐逻辑】 全球船舶民企龙头,量利齐升再创恒力新辉煌。公司订单爆发式增长,船型结构改善、盈利提升,业绩有望超预期。

推荐标的:TCL电子/涛涛车业/九号公司/美的集团/绿联科技/石头科技/安克创新/华宝新能 我们最近一直在路演“欧洲渠道调研”,强调TCL电子超预期。 我们现在推荐标的其实隐含一个主线:#和国外品牌竞争的出海企业,不是国内品牌内卷;或开拓新品类,在品类爆发初期,则竞争可控。

[礼物]领导好,最近债市表现强劲,做了几方面梳理供您参考: 1.#当下"资金宽松+负债充裕"的逻辑不断得到了强化,宏观经济和风险偏好不是主因。 2.当下机构行为演绎到哪种程度:#配置盘抱团取暖受到挑战(存单下行有约束、卖券)、交易盘抱团取暖(上杠杆、拉久期、搞下沉)。

AIDC电力设备、风电观点更新-外部扰动逐渐脱敏,关注逐季度边际变化(百分数为看半年上涨空间) [红包]AIDC/电力设备 内需方面,26年电网建设承担经济压舱石重担,两网电网投资创新高,业绩确定性极高,Q1国网投资高增,特高压项目核准提速;周六国网26-2特高压招标1000kV大幅放量。海外和AIDC方向,综合长期竞争格局、技术演进,继续强烈建议关注高压变压器和SST两大方向,高压变压器后续供需有望进一步吃紧,SST短期催化兑现后依然看好年度从零到一。受原材料和汇兑影响,Q1部分企业业绩承压,关注利空出尽机会。

【国泰海通食饮】βα兼具,“老登”调味品景气回归! [玫瑰]在餐饮需求边际改善及潜在顺价逻辑的驱动下,调味品行业有望重新回归量价齐升的良性发展周期,重点推荐【海天味业、中炬高新、千禾味业、天味食品、颐海国际】! [玫瑰]调味品景气度显著改善。从周期角度看,经历2020-2022年公共卫生事件导致渠道库存持续推高以及2023年去库存的全面调整之后,从2024年起行业重新回归结构升级的良性发展周期,具体表现为健康化、高端化及复合化的产品持续迭代,从海天报表看,2024-2025年吨毛利持续提升。展望2026年,在出行人数及频率持续提升以及低基数的背景下,我…

图片预览:

420

五月份最大的题材就是世界杯,4年吵一次,错过就等到2030年了。 舒华体育板了,金陵体育,元隆雅图,粤传媒,位置都不高

图片预览:

420

英维克今年拿下英伟达在中国70%的也冷机柜订单

图片预览:

420

图片预览:

420

图片预览:

420

据路透报道,V4将运行在华为最新的昇腾芯片上。DeepSeek的工程师们花了大量时间解决V4对华为芯片的适配问题,重写核心代码,从英伟达的CUDA生态迁移到华为的CANN架构。 有爆料称,V4预计将分两个版本发布。完整版超万亿参数,针对高级推理和复杂代码任务优化,面向华为昇腾芯片;轻量版约2000亿参数,面向通用对话和API服务,可在其他国产芯片上运行。 CANN上次炒东方国信,20CM

【联特科技:千亿目标,以XPO为矛,谷歌海外等AI厂商布局全面,研发光芯片全链能力】 全产业链布局:从光芯片到光模块的垂直整合 联特科技的核心竞争力之一,在于其构建的从光芯片到光器件、再到光模块的全链条设计制造能力。公司掌握光电芯片集成等关键技术,具备将光芯片——即完成光电信号转换的激光器芯片(LD Chip)和探测器芯片(PD Chip)——自主集成为光器件的核心能力。这一垂直整合布局不仅降低了对上游供应商的依赖,更在光芯片供应链紧张的行业背景下构筑了独特的供应链安全壁垒。

【机构观点】平潭税收新政落地,两岸航运枢纽价值再获政策加持。 财政部最新调整平潭综合实验区退税政策,明确内地经“二线”销往平潭的生产相关货物视同出口并享受退税,此举标志着平潭在构建“两岸共同市场”中的制度型开放迈出关键一步。 该政策将有效降低企业物流与税务成本,引导内地货源向平潭集聚,强化其作为两岸货物中转、加工、分拨的核心节点功能。我们预计,此举将直接提振平潭港对台航线货运量,并带动相关航运、仓储、报关等配套服务业增长。

正极材料厂总监:碳酸锂行情展望(2026年4月) 一、核心内容 碳酸锂价格:价格端已完成底部估值重构,15-16万元成为上下游均舒适的合理中枢,当前价格已突破17.5万元压力位,短期呈现震荡偏强走势;定价逻辑从前期交易库存转向交易强预期,资金聚焦 5-6 月去库与矿端紧缺逻辑,期货09合约提前计价供需趋紧预期,即便短期阶段性累库也难改上行趋势。中期来看,矿端扰动持续兑现、下游需求集中释放,库存天数持续新低将推动现货缺货、基差走强,价格有望进一步上行,突破18万元后有可能看向 23-25 万元区间;长期而言,26 年供应投放高峰已过、需求持续高增,供需剪…

$东威科技(SH688700)$?PCB电镀与复合铜箔共振,业绩拐点已现 受益于高端PCB扩产潮,公司PCB电镀设备订单持续创新高。根据公司25年月投资者关系活动记录表,得益于PCB东南亚投资潮、AI智能相关的大数据存储器等领域快速发展带来的新机遇,PCB领域高端板材需求增加,相关电路板层数及厚度增加,公司电镀设备订单增幅较大,尤其是脉冲电镀设备订单增幅明显,预计25年公司订单金额将创历史新高。此外,公司的水平镀三合一设备已经实现了海外设备的国产替代,获得头部客户高度认可,已有6家客户采购了该款设备。 复合铜箔成本优势逐步扩大,产业化趋势正在加速。铜价…

【松发股份】今天正式摘帽,重点推荐![福][福][福] 证券简称将由“ST松发”变更为“松发股份”,未来不排除更名为“恒力重工” 微观交易结构发生重大变化!

我们认为,当下模型性能进入甜蜜区,一些agent的应用开始崛起而且好用,但是还能更好。所以用的人多了,也很上瘾。大模型公司为了提高性能,不惜一切代价。但是另一方面,更高性能的模型对于算力的需求是大幅提升的。最近OPENAI和A社都在疯狂封号就是这个原因。我们正处于对模型性能的追求的爬坡期和大规模应用的爬坡期两个双重拐点。也就是说,可能现有模型不进步的情况下,算力建设扩大五倍都不一定满足当下需求。

👋 早上好,上周我在香港与我们的美国 TMT 专家销售共同主持了一些会议。 😮 他感到惊讶的是,亚洲投资者对人工智能(AI)和存储芯片持非常乐观的态度,而对半导体设备的看涨程度则不如美国投资者。 📌 以下是一些值得关注的有趣观点:

[烟花]重视AI应用反弹机会 【建投传媒互联网】 🔥为什么当前时点看好反弹? 1、AI应用高弹性板块营销、影视均回调至春节前的低位。

[發]【国盛能源电力】#何为"蓄势"&"东风"何来,#最佳布局时机就是当下→好戏随时上演 ----------------------------- [玫瑰]在我们一直强调的两个观点中,观点二指出“国内煤价主升仍未到来,#目前正处为煤价冲千的蓄势阶段,#好戏在后头”

📚 📌 🔄 行业处于历史性拐点:。

航空需求韧性超预期,关注海峡通航的潜在利好 [红包]关注海峡通航的潜在利好:美伊冲突以来,原油从70美元/桶上升至100美元/桶,航油从90美元/桶上涨至220美元/桶,原油上涨30美元/桶,航油上涨130美元/桶,价差上涨了100美元/桶。全球航空煤油年消费量约4亿吨,40%依赖于进出口,由于原油贸易量减少,相关国家减少成品油出口,供应中断推动航油价格涨幅远超原油。因此,公司面临的成本压力并非简单的油价上涨;还有全球供应链中断的风险。如果海峡解封,即便原油价格中枢抬升,#只要全球航空煤油供应链恢复,#裂解价差回落和人民币大幅升值将会缓解成本压力。 […

各位领导,请重视我们昨晚为您推送的周观点——鲜明看好国产超节点对OEM环节带来的投资机遇,我们#维持推荐华勤技术(本轮底部开始推荐),#引入重点推荐浪潮信息。 持续关注我们的领导都知道,唐佳对标的有审美,不轻易引入重点推荐。 早上有路演,未读消息比较多,空余时间会逐个回复。

如图,近一周公募ji金大幅加仓的行业有:通信 有色金属 汽车 食品饮料 家电 其中通信 家电已经连续出现加仓 近一周公募ji金大幅减仓的行业有:机械 电子 医药 传媒

图片预览:

420

宁德时代股东拟开展询价转让,中金公司担任簿记管理人及牵头财务顾问,项目要素如下: 【转让股数】58,000,000股(总股本1.27%) 【最小认购份额】18万股,步长1万股

外资主动加仓中游制造,北上配置最新反馈:在Q1整体加仓A股,加仓通信、电力设备、电子、机械设备等。 1、电力设备维持北上第一大配置方向,前五大为电力设备、电子、有色、银行、机械设备;2、行业影响维度,北上占流通市值前五大为电力设备、家电、通信、有色、食饮;3、北上最新重仓股名单,详见《北向偏好全跟踪》⭐

图片预览:

420

【国联民生电子】现价强推胜宏科技:基本面强劲+港股上市催化 🌹领导好,前期给您汇报了胜宏的积极变化,现持续推荐! ➠我们重点强调了胜宏在NV+谷歌双线变化,Rubin拉货加速,4月开始交付至中国台湾,Q2确收cover整季度;前期有部分领导担心竞争格局问题,当前我们看到在Rubin系列胜宏compute tray依然保持6-7成份额,龙一地位稳固;

【东吴电新】固态电池:底部启动,催化已至,迈入pack端阶段! [玫瑰]观点重申 #26年固态进入关键期、H1车规级Pack下线、开启装车路试验证、H2预计量产线落地。固态电池26年进入关键期,年初电芯端开启中期审查,顺利将步入pack端测试,并开展装车路试验证,下半年建成gwh级量产线,我们认为26年核心关键点在于从电芯端到Pack端的转变。4月16日,比亚迪已宣布自主研发的硫化物全固态电池通过中汽研全项车规级验证,标志着固态电池已完成电芯端验证,车规级pack端有望很快下线,后续开展装车路试验证,已步入下一阶段!

🔥🔥🔥【中金机械】液冷方向持续重点推荐,新增固态设备推荐 🌸液冷: 1)维谛将于4月22日晚公布2026一季报财报,大概率亮眼;

【天风电子】扬杰科技26Q1业绩同环比高增,需求高景气持续重点推荐 事件:公司发布26Q1财报,公司营业总收入21.3亿元,同比+34.9%,环比+19.5%;归母净利润3.85亿元,同比+41%,环比+35%。 高端产品占比持续提升带动盈利能力同环比增长。毛利率36.8%,同比+2.2个百分点,环比+4.8个百分点;净利率17.8%,同比+0.7个百分点,环比+2.1个百分点。

图片预览:

420

裂变聚变周报更新内容部分总结(04.12-04.18) ‼【行业观点】: 裂变:历次能源危机后全球范围内将迎来10年以上核电高景气周期,关注二季度起核电零部件业绩逐季度释放以及SMR等先进反应堆增量。

“杰拉尔德·R·福特”号航空母舰将重返中东,一同返回的还有两艘驱逐舰“马汉”号和“温斯顿·S·丘吉尔”号,它们将与已经在阿拉伯海北部执行任务的“亚伯拉罕·林肯”号航空母舰会合。“乔治·H·W·布什”号航空母舰也正在前往中东的途中,预计将于 4 月底前抵达。

图片预览:

420

【国盛交运】26年3月快递数据:申通件量增长超预期,Q1顺丰单价同环比上涨 🌟【件量】申通量增超预期 ①行业:3月,预估约173亿件(同增4%),较1-2月增速略下滑;Q1预估件量增速6%。

中美AI应用对比系列:视频生成模型:海外偏专业工具链,国内商业转化 首发公众号:思维纪要社 加速【中信传媒】 [烟花]#核心观点:AI视频模型进入生产级应用阶段,建议关注AI影视制作、AI营销、优质IP商业化、以及AI游戏等方向。当前视频模型正由技术突破走向规模化落地,并加快向影视制作、营销内容、游戏等场景渗透。相较海外倾向于从专业工具输出出发,国内依托成熟平台生态推进更快,应用落地和商业转化确定性更高。 [太阳]#模型能力持续跃迁,行业已进入从可生成向可交付的关键阶段。2023年以来,视频模型经历从基础生成、创作可控、商业化验证到生产级应用的快速演进…

【天风电子】RCC高端材料:光模块高端PCB/载板/CoWoP上游材料和工艺的重要变化 当前算力产业持续升级,1.6T/3.2T高端光模块、先进封装载板及CoWoP相关领域对PCB制程要求大幅提升,需依托mSAP工艺实现≤10μm超细线路、超薄均匀绝缘层及高板面平整度。 RCC采用树脂直接涂布铜箔的工艺,无玻纤布、无需传统PP半固化片层,从材料根源上解决传统方案的制程短板,成为行业迭代的关键优化材料。

国盛传媒刘文轩:广深产业调研反馈260419 💡上周跑了一圈广深的产业调研,汇报一些核心信息: 📍腾讯-游戏

图片预览:

420

【招商电新】算力租赁价格持续上涨,重视AIDC板块20260420 AI从对话向AgentOS转变带来Token需求指数级上升,北美数据中心算力租赁价格持续上涨,B200单卡租金上涨超4美元/hr,较年初上涨超50%。 AIDC迎来兑现之年。算力需求缺口显著,头部CSP厂Capex规划明确。随着高性能GPU渗透率提升,电源的迭代技术在2026年将迎来兑现。

🔥【国金宏观】海峡闹剧和第二轮谈判-260420 1.近两天的海峡闹剧 上周五晚间,特朗普突然声称伊朗将开放海峡,甚至进一步称伊朗将全部交出浓缩铀。

【炭素哥】正极材料厂总监:碳酸锂行情展望(2026年4月) 炭素哥团队近期参加了相关领域专家会议,欢迎交流。由于合规形势严峻,本纪要仅供您参考,未经过相关领导审核,不保证准确性,请切莫转发、分享、引用,谢谢! 一、核心内容

【华创金属】稀土供应端持续收缩,价格趋势向上明确,继续强调4月份稀土板块的配置价值! 事件:4月17日稀土氧化镨钕现货价格再次踏上80万元/吨,自3月19日低点69万元/吨,上涨16%。 [太阳]供应同比收缩。2026年首批配额同比持平,但随着稀土管理条例的实施,冶炼白名单及配额的严格执行,分离厂停、减,转陆续发生,冶炼产能持续收紧,氧化镨钕的实际产量同比下降,近期陆续有中小型分离厂停产,引发了市场对现货供应的担忧;

【财通建筑建材】管网改造系列一:政策定调,智能化引领更新 管网是城市运行“生命线”,十五五定调城市更新重点。城市地下管网承担供水、排水、燃气、供热、电力、通信六大核心功能,是保障城市安全运行与经济活动的基础设施。当前我国管网普遍面临老化严重、漏损率高、安全隐患突出及智能化水平不足等问题,系统性更新改造已迫在眉睫。“十五五”规划明确提出“超70万公里改造+5万亿元投资”目标,较此前两次五年投资规模显著提升,并首次将智能化与绿色化作为核心方向,支撑行业智能化需求。 政策支撑改造需求,智能化增添价值量。“十五五”管网改造主要包括传统改造和智能化改造两大板块,…

【中泰电新】锂电板块更新推荐:风偏修复后重视锂电新技术板块投资机会(钠电&凝聚态&全固态)20260420 #钠电需求怎么看?# 26年的钠电是基于1-2年碳酸锂上行周期的背景,相比23年碳酸锂的下行周期的钠电,产业端发展动力充足、供应链更加成熟,产品性能更加优秀、下游接受度更高,根据产业链调研,去年头部电池厂给到部分供应商的26年指引已经到2-3G,今年给部分供应商的备货产能指引达到15-30G,订单层面与头部储能公司下半年会做1G储能,我们预计26年钠电可能会突破10-20G的规模量产瓶颈,进入1-100的放量阶段,伴随储能、AIDC、两轮车、小动…

荣耀闪电机器人包揽机器人半马前六名 4月19日北京亦庄人形机器人半马赛上,荣耀“闪电”机器人包揽前六名并以50分26秒夺冠,这一赛果不仅验证了国产人形机器人在运动控制与自主导航等核心技术上的工程化落地能力,更将市场关注点从宽泛的产业主题催化转向对已验证技术路径及核心供应链的精准挖掘。 关注:领益智造(荣耀夺冠机器人全套结构件核心供应商,产品能力得到赛事验证),银轮股份(赛事凸显液冷散热等工程化能力的重要性,公司深度布局机器人热管理),宇树科技/优必选(赛事提升国产本体厂商关注度,行业龙头有望受益于产业加速) 荣耀 机器人

Kailera上市引爆GLP-1益生菌减肥赛道 昨日(4月17日),源自恒瑞医药GLP-1管线的Kailera Therapeutics于纳斯达克成功上市,其核心资产KAI-9531等一系列减重产品管线的全球临床与商业化进程获得独立融资平台支持。其上市后市值迅速攀升至30亿美元,这一事件直接验证了中国创新药企通过NewCo模式实现资产国际化价值发现的路径,并为整个GLP-1赛道,尤其是具备全球竞争力的口服剂型及上游产业链,注入了新的估值锚点。 关注:恒瑞医药(资产价值重估与国际化路径验证),信达生物(同赛道资产价值有望提升),凯莱英/诺泰生物/翰宇药业…

达梦数据4月22日将发布AI数据库GDMBASE 4月22日达梦数据将在北京发布AI数据库GDMBASE,最新信息明确其采用图原生与向量一体化底座并原生支持Agent交互,标志着产品从传统数据存储向AI原生智能基座的架构性跃迁。这一转变的核心在于数据库形态开始面向Agent重构,使其不再仅仅是AI应用的后台支撑,而是成为智能体的记忆与计算基座,从而打开了作为AI-Infra核心组件的全新估值空间。 关注:达梦数据(发布AI原生数据库,产品力跃升切入AI-Infra核心层),甲骨文(一体机产品面临直接替代竞争)/信创/AI基础设施

上周五A股市场热点: 光通信、光模块、影视院线、PCB、碳化硅、PCB、固态电池等 周末新增热点:

台积电法说会指引推动玻璃基板概念 在4月16日台积电法说会上,其明确了正在发展CoWoS大尺寸面板级封装(CoPoS)并将在其中导入玻璃基板,以解决AI大芯片带来的物理瓶颈。这一来自全球代工龙头的官方指引,将玻璃基板从一个由英特尔引领的远期概念,彻底转变为一个由产业最强执行者推动的、具备明确量产时间表的加速赛道。 关注:沃格光电/京东方A(国内玻璃精加工与面板龙头,利用现有技术和产线优势切入半导体封装),帝尔激光/德龙激光(TGV核心激光钻孔设备商,技术壁垒高且已有出货验证),东威科技/三孚新科(TGV制程中的关键电镀设备及化学品供应商

继三星电机送样苹果、台积电提及CoPoS之后,产业层面明牌链主就至少包括英特尔和台积电,类似于台积电这样的企业牵头之后,整个上游设备材料生态圈,都将围绕板级封装、玻璃基板来设计和打造产品,随着供应链趋于完善,国内外多家巨头陆续入局,下游应用的推广有望迎来加速。 2️⃣CPO或将存在预期差 根据我们的调研,领域也在测试玻璃基板方案,包括多家头部厂商。

水晶光电布局AI光学为第三成长曲线 在4月18日的业绩交流会上,公司管理层明确了AI光学作为第三成长曲线的执行细节,即凭借微纳光学等技术积累,切入客户因产能紧缺而主动寻求合作的光通信元器件领域,相关滤光片、透镜等产品预计2026年即可实现小批量量产。这一进展将公司在AI硬件领域的布局从战略构想转变为有明确时间表和需求验证的近期催化剂,市场开始重新评估其在AI算力产业链中的定位和价值,认为其光学技术底蕴有望在光通信和存储领域快速变现。 关注:水晶光电(理由:公司刷新三条成长曲线,明确以AI光学为第三极,切入光通信、光存储等高景气赛道,2026年有望贡献收…

【本周策略观点0420】整固需求,结构分化,顺势而为 1、上周五特朗普大肆炒作,市场充分乐观交易,都觉得谈判形势一片大好,但周末伊朗方面释放的信息偏强硬,海峡再次关闭而且出现多次炮击,原油开盘又回去了,对风险资产无疑会有一次冲击,目前亚太日韩开盘幅度还好。这周是停火的最后期限,第二轮谈判目前扑朔迷离,估计情绪不如上周明朗,海内外估计也要继续分化。国内方面没有特别重要的边际事件,也就是自由贸易试验区提升战略的深入实施,周末更多聚焦在产业层面,包括机器人、商业航天和算力硬件等。 2、周末也对上周市场做了简单总结,特朗普的一系列动作继续体现出想要快点结束拉锯…

交易台 - 高盛中国开盘早报 情绪面 上周中国A股收盘时,上证综指微跌10个基点,而创业板指表现强劲,周五再度上涨14%。继前一周大涨9.5%后,本周又录得6.65%的涨幅。受周末伊朗局势再度升级影响,市场今日可能面临一定压力,但感觉投资者对地缘政治紧张局势的敏感度较两周前有所下降,开始将注意力转向基本面和具有"战后"机会的板块,即:业绩透明度高的AI基础设施(如CPO);因供应中断而有涨价预期的化工/有色金属(铝);受油价上涨影响且今年有厄尔尼诺预期的农业;以及预期价格见底回升的生猪板块。

一、碳化硅 媒体报道台积电已经给sic衬底厂具体需求,市场存在认知偏差。 COWOS先进封装:碳化硅热导率比硅高出2-3倍,应用于中阶层能提高芯片散热效率,有望成为COWOS中的关键材料。

摩根士丹利称,展望年底,继续偏好A股,预计中国股市到年底将有约5-10%的温和上行空间。(财联社)

图片预览:

420

下午调研,键邦股份更新如下: 1、赛克每个月排产目前超3000t(超产),目前排产能见度到7月(足见景气度)。从结构上看,成长性更好的绝缘漆占比提升到2/3。 2、赛克全球市占率8成,有绝对控价能力。目前下游绝缘漆扩产+绝缘漆龙头40%净利率,能接受涨价。

[太阳]【周末信息】 1、AI——DeepSeek成立以来的首次外部融资。计划以不低于100亿美元的估值,筹集至少3亿美元资金 。同时智谱华章A股IPO更新辅导进展 2、商业航天——国家航天局官宣:将在4月24日中国航天日,发布深空探测、商业航天等一系列重大信息。日本全面押注星链Starlink,三大运营商已全部跟SpaceX达成合作

📰 📈 📊 上周 A 股收盘时,上证指数下跌 0.1%,而创业板指数表现强劲,本周再涨 1.4%,在之前一周上涨 9.5% 后,本周累计涨幅达 6.65%。