思维纪要社 2026-06-22 总体信息

这里按知识星球的方式展示:左边放主题信息,右边单独放研报;没抓到的字段不显示。

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420 420 420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

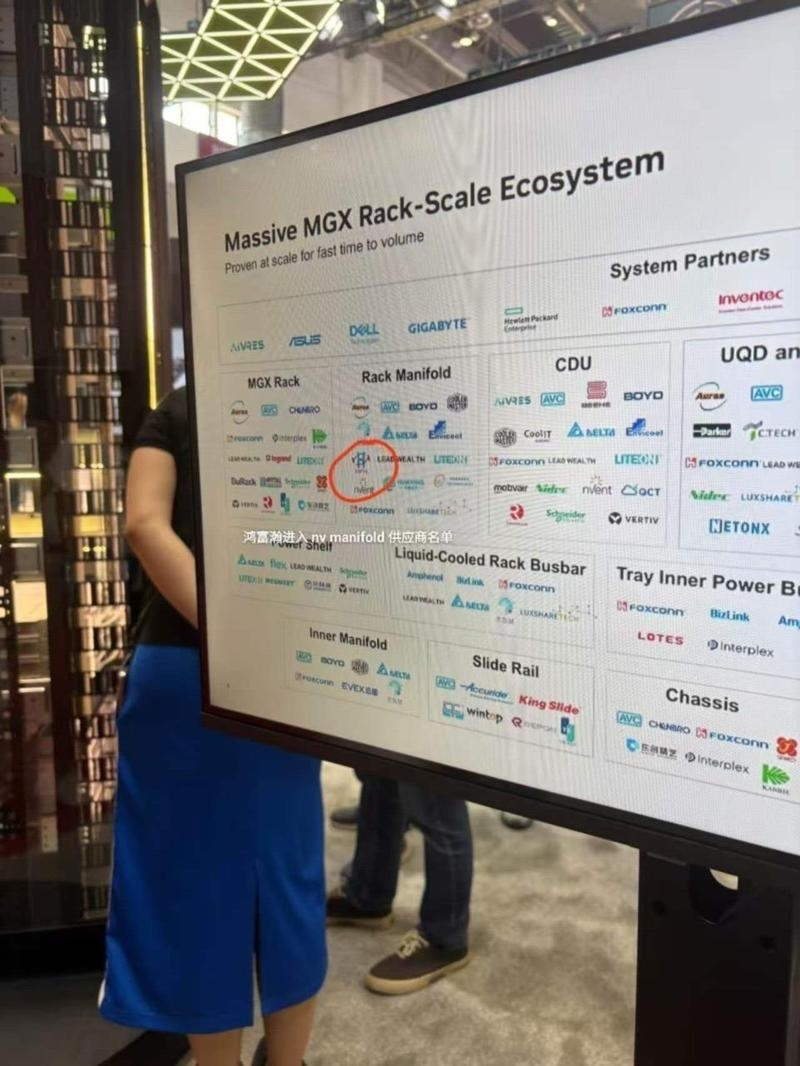

鸿富瀚重点更新:进入 nv manofold 供应商名单,a 股第二家,仅次于英维克 我们认为在海外客户拓展方面,鸿富瀚居于行业头排,公司已经拿下了国内a、zj,海外nv、m、amd等一众企业。预期公司26年利润5亿元,27年利润10-15亿元,按照利润来看明年,也可以看到300亿元;按照份额逻辑看,可以看到 400-500 亿元, 持续重点推荐。

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

20260622更新数据 中信 中证500加空1313,净空7033

独家![玫瑰]【西陇科学】AI算⼒耗材+锆产业链卡脖⼦,双题材共振的低价⼩市值标的(各位领导一定要重视!!!) [玫瑰] 电子化学品C8龙头、每月数千吨级供应头部CCL企业 C8/SEMI G5级⾼纯异丙醇(IPA)是AI服务器ABF载板、高速高阶PCB清洗环节的核心耗材,国内C8试剂年需求约18–20万吨,市场规模百亿级,缺口超5万吨。作为国内前三的头部大厂(江化微-全能龙头、晶瑞电材-酸类龙头)之一,西陇是醇类绝对细分⻰头,2026年5月1万吨新产能全面达产(累计1.8万吨);目前与深南电路、⽣益电⼦等万吨级⻓协采购。 今年来产品已经持续涨价,目前…

【方正电子】鸿富瀚持续推荐❗️液冷业务进展顺利,弹性空间巨大 🌟 液冷中标印证业务进展顺利,6月液冷业务有望起量!海外方面,目前公司已取得国内头部互联网及组装厂订单,并成功获取Meta、Amazon等北美大客户的送样资格。国内方面,公司6月初发布公告宣布子公司中标液冷项目。我们认为,此次项目中标短期看将为公司直接贡献业绩增量,6月份开始公司液冷业务有望持续放量;长期看此次中标属于公司在液冷业务上的重大进展,彰显公司液冷业务具备充分的竞争实力,后续有望凭借其在主业中积累的客户优势率先切入相关厂商供应链,随着客户群体和产品品类不断拓展充分受益于液冷需求起量…

美国副总统万斯:今天可能会与核视察人员进行讨论。 美国副总统万斯:我们希望实现地区停火 美国副总统万斯:(关于核查员何时开始工作)可能在本周,最早今天。

美国副总统万斯:昨天的谈判进展良好。 美国副总统万斯:霍尔木兹海峡已开放。 美国副总统万斯:与伊朗的谈判非常顺利,取得了很多积极进展

【GH先进制造】微导纳米 基本面明显向好,把握调整带来的机会窗口,持续推荐,看800e 半导体大单集中在下半年(26H1签单已达25全年)、设备型号进一步增加,大力扩产应对存储、先进逻辑大客户需求,26/27签单有望超预期 固态、玻璃基板、光模块等新应用对接多家头部客户加速0-1

【国泰海通军工】钽电容+MLCC观点更新,重视振华/鸿远/火炬/宏达/宏明等历史性机遇 🔥钽电容:1️⃣ 结构性供需错配,海外AI算力需求爆发使单台服务器高分子钽电容用量快速提升,而扩产周期长达18-24个月导致供给刚性,供需错配驱动钽电容进入涨价通道。 2️⃣ 国产替代迎来历史性窗口,外资寡头垄断全球市场(基美与AVX合计占七成份额),国内钽电容国产化率仅 5%左右, 海外龙头连续多轮涨价,国产替代进程加速推进,国内钽电容主要公司进入扩产周期。3️⃣ 市场对钽电容涨价预期更多认为是上游原材料涨价带来的被动上涨,而我们认为今年 5 月第二轮涨价更多是国…

📌 大盘基础行情数据 📈韩国综合指数 KOSPI:涨幅 0.69%,收盘点位 9114.6,成交金额 269 亿美元,外资净买入 16.55 亿美元

🍁🍁🍁hcdx 中天/亨通:默默的新高,稳稳的幸福🥰 🍁基本面太强了,中天/烽火中标MPO后,光纤又更紧张了,近期中天又切了10%产能给到A1,并且6月底前移动低价单基本全部交完了,出货结构还有巨大改善空间! 🍁业绩期临近,重视光纤板块,第一个开始体现完美涨价周期的季度,业绩会非常好,且Q3随着新的高价长协开始交付,单芯净利继续大幅提升,供给还是很紧张…再叠加涨价预期…

📝 📝 💰 🏦 ① 6月LPR报价出炉:5年期和1年期利率均维持不变;5年期以上LPR为3.5%,1年期LPR为3%。

20260622盘后点评 今天午后突然爆发确实超预期到有点梦幻,大金融和周期制造发力,对冲了科技的回落情绪,量能虽然没冲上4万亿,但也极大抬升了中枢,来到了3.76万亿,结合外围和港Gu的一些表现,可以明确这是AGu内生交易带来的结果。 确实是有增量资金进场,借着Gu指期货交割日逼空下,选择的方向都是中报有业绩预期的,包括证券,保险,化工,工业有色等,连同科技里面确定性最好的科创半导体设备ETF也最先被拉回来。这里不意味着风格就切换了,如果结合上周一情绪冰点后演绎的结构来看,这些领涨的低位方向,是一脉相承的,也不是突然的爆发。

利和兴反路演后更新:涨价带来的利润可快速释放的公司 江门工厂:现有产能200-250亿支/年:100%散单,价格给代理商随行就市,充分享受涨价弹性。 九江工厂:今年新投入产能300亿支/年:九江10月开始生产,开始分批生产,目前看6月初完成下单,都按高容值产品设计。 九江工厂投完之后高容和低容比例7:3

、转:今天券商暴涨原因 科创板要求保荐券商必须拿自有资金跟投(2%-5%),科技股一上市就涨,券商跟着吃肉。就4到6月这两个月,券商跟投浮盈就多了50多个亿,头部券商一家就能赚几十亿,再加上保荐费和直投,等于赚三份钱。 像承销长鑫、长江这种IPO,买券商就跟买了个打折的科技基金一样。

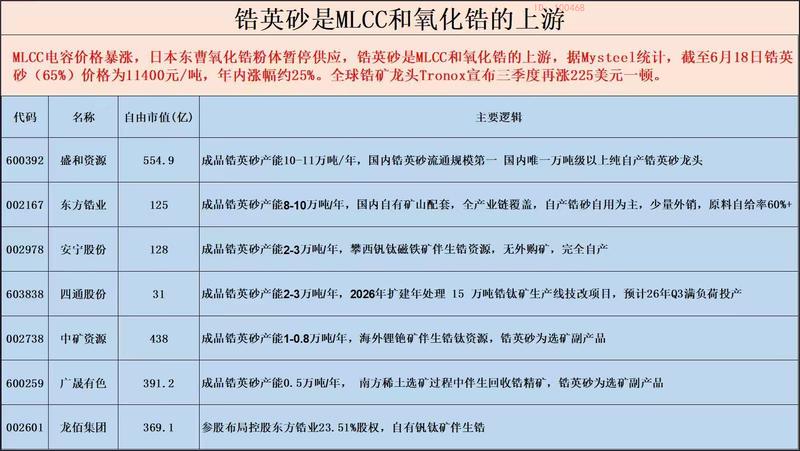

【中银策略:供需逻辑持续催化,小金属重估窗口已开】 今日(6月22日)A股开盘,小金属板块表现强势,板块高开的直接催化来自日本东曹氧化锆粉体对华断供,引发了锆材国产替代行情,氧化钇稳定剂同步迎来价值重估窗口。 更深层次的驱动因素来自三个方面:一是政策端,《》已于6月15日正式施行,钽、锗、锡、锆等36种关键矿产被正式列入国家战略性矿产资源目录,开采总量管控趋严,资源稀缺价值重估;二是供给端,刚果(金)钽主矿区事故减产、锗实施出口管制、锆英砂海外矿源持续收缩,上游原料现货价格持续走高,钽锭年内涨幅已超150%、锗锭涨幅超80%;三是需求端,AI算力、先进…

【智谱】GLM-5.2 延续国模Coding上界表现丨中信计算机 1️⃣【智谱GLM-5.2全量开放,延续Coding领先表现】 GLM-5.2在Terminal-Bench 2.1上已接近Opus 4.8的85.0和GPT-5.5的84.0;在SWE-bench Pro上仍低于Opus 4.8的69.2,高于GPT-5.5 (58.6)和Gemini 3.1 Pro (54.2);Arena.ai前端网页编程得分1595仅落后于Fable 5 (1654)。 各项编程主流测试集得分全球前三, 开源模型第一, 我们看好智谱新一代模型继续成为国产模型前沿…

【建投食饮||杨骥】周度高端酒+区域酒数据跟踪更新 【我们认为】 618京东酒类销售同比增长25%,今年618呈现白酒品类线上、线下的价格差距明显收窄的特征。本周多家酒企召开股东会,1-5月茅台1935酒营收与销量均稳步提升, 珍酒李渡上调2026年业绩指引:全年收入增长率从10%上调至15%、经调整净利润从6亿元上调至8亿元, 汾酒Q2业绩表现或与Q1接近, 酒鬼酒Q2收入有望增长、利润有望转正。 我们预计茅台、五粮液、迎驾、今世缘、金徽、舍得、酒鬼26Q2收入有望正增,目前7家酒企股息率高于4%。当前推荐白酒龙头&业绩率先出清反转且股息率较高的标的…

❓ 💬下面为相关逻辑分析 1.

鱼子酱海外专家交流 海外需求:来自应用场景的扩张,从过去的高端餐饮向中高端餐饮过渡,从高端商场扩容到中高端商超,同时消费群体年轻化,新生代人群在消费,过去主要是中年富人;终端价格向下走但渠道利润高,同时国内供应的品质还在提高, 17年后都是供不应求的卖方市场、价格每年上涨; 定价方式:每年有全球海鲜展,进口商和生产商会碰头大致拟定价格,都是私下谈、没有招投标,因为产品非标、判断维度较多,生产也有一定不可预测性,进口商订货的时候也无法确认生产商的产品品质和数量,因此大家每年各自沟通;

🥇【天风通信】光纤光缆大涨: 持续交易光纤光缆的AI时刻! 🔥今天光纤光缆板块持续大涨。长飞涨停+10%,长飞H股+32%、烽火+9.6%、亨通+8%、中天+5.5%、永鼎+2.5%。。。【天风通信团队】前瞻、坚定,率先提出纯AI逻辑,我们此前持续提示积极变化,亨通北美进展与中天MPO&国内数据中心突破前瞻提示。 ①看好布线厂,CSP持续进展突破。目前北美缺光纤已成为确定情况,国内厂商持续突破,亨通长飞等均已有布线厂突破,我们积极看好CSP突破机会。

📈 💡本次行情逻辑和以往周期存在明显差异 💰将三星电机合理股价上调至 280 万韩元

国产算力芯片迎来共振上行,市场有对寒武纪海光Q2乐观预期,目前我们预计寒武纪Q2收入45亿左右,利润15亿左右;海光Q2收入55亿左右,利润10亿左右。 我们认为国产算力订单预期清晰度显著增强,供应链备货节奏加速,相关公司报表显著改善,下半年预期进一步强化。 我们一直强调国产算力今年在供需两端的刚性约束下,可交付、可落地的优先级高。后续国内先进制程产能逐步爬坡后,具备客户订单及产能优先分配权的设计公司有望率先受益。

🔥 🔍虽然市场多数目光聚焦 TGV 工艺,但 ✅TGV 工艺的相关难题已基本攻克,配套激光设备完成认证,整体工艺状态可控。

【建投食饮||杨骥】周度高端酒+区域酒数据跟踪更新(二) 古井贡酒: 截止5月底回款约55%,略慢于去年同期,古8、古16表现相对较优,库存3-4个月。古20/古16/古8/古5批价470-510/300-320/ 195-210 /100-110元。 口子窖: 二季度回款较慢,库存3-4个月。口子20年/10年/新6年批价320-330/215-235/115-120元。

【广发公用 郭鹏/郝兆升】用电量增速提升火电维持正增长,电力供需预期反转 5月全社会用电量同比增长6.9%、火电发电量维持正增长。其中一产/二产/三产/城乡居民分别同比+5.0%/+6.0%/+9.7%/+7.5%,5月高技术及装备制造业用电量同比+12.2%,充换电服务业、互联网数据服务用电量同比+59.9%、45.4%。发电端,5月规上发电量增速+4.2%,火电/水电/风电/光伏/核电分别同比+2.1%/+13.0%/+0.5%/+12.1%/+5.0%,当前风光出力仍偏弱,水电增速环比继续提升,火电增速环比下滑但维持正增长,厄尔尼诺事件中高温多雨…

【国联民生家电】5月空调数据简评:内需偏弱,出口降幅收窄 5月空调内/外销量分别同比-15%/-4%,基数影响下表现分化,内销出货-零售增速差转负,外销基数走低,中东局势缓和,降幅收窄。后续,内销短期基数偏高,新兴出口景气仍弱,Q3起基数走低,改善有望共振,筑底向上;景气一阶拐点前,龙头经营仍有相对韧性,当下白电估值历史低位,龙头含注销股息率6%+,优势突出。

【DBJX】日本住友断供刀具棒材,重视高端棒材环节 钨为我国重要战略物资,近期产业端了解住友因为原料原因,计划于2026年9月中旬起停产PCB钨棒。 高端钨棒可重点关注。我国掌握全球主要钨矿资源,钨粉下游为硬质合金制品相关产业,钨棒为核心产品之一,也是整体刀具和钻针的核心材料之一。目前高端钨棒依赖进口,中低端可以实现国产化,优先重视高端产品产能。

持续重视AI电力~燃气轮机【DBJX】 燃气轮机为AI的基础设施之一,目前产业缺货严重,中长期确定性较强,近期海外GEV股价反弹,建议持续重视。环节上看,燃机成橇环节、热端部件、燃气轮机整机环节可重点关注,同时其他部件、散热等环节也可以重视。 杰瑞股份:燃机成橇核心,产品品类扩大叠加订单持续加强,预计业绩和订单可持续超预期,重点推荐。

【山证医药|创新药动态更新】创新药观点更新:短期可关注MASH、RAS、小核酸,长期聚集肿瘤创新药全球商业化 [玫瑰]我们认为2024年至今的创新药BD牛市基本结束,包括肺癌、乳腺癌等肿瘤创新药三期临床的全球后线及一线启动窗口未来不久将关闭。今年来说,ASCO行情也已经走完,行业整体性回落符合预期。 [玫瑰]短期来看,创新药后续可以关注MASH药物(众生药业)、pan-(K)RAS抑制剂(劲方医药、贝达药业、加科思)、小核酸(舶望制药或上市形成催化)及新股入通行情(英派药业、剂泰科技、基石药业、天辰生物等)。医疗反腐和创新药BD政策为扰动因素,不是行业…

【开源电子】AIDC强需求驱动功率板块景气上行,以AI配套为核心挖掘国产功率机遇 AI算力建设带动服务器电源相关功率器件需求增长 ①800V HVDC落地预期下,AI服务器电源一二次侧强劲需求推动高端功率半导体走向紧缺,海外头部厂商交期已长达半年至一年不等;

【广发汽车】欧盟拟对中国混动汽车征收反补贴税短期影响可控,中长期本地化建厂可规避关税壁垒 中国车企在欧洲PHEV市场份额提升迅猛。根据markliens数据, 中国品牌25年在欧洲EV/PHEV/HEV/燃油市场终端份额分别为9.7/13.9/3.3/3.0%,同比+2.7/+11.0/+2.3/+0.7pct,在欧洲PHEV市场份额提升最快,主要系在中国品牌在PHEV串并联技术上的创新优势。 欧洲乘用车关税复盘:上一轮关税冲击下的中国车企EV份额仍处于上升通道(25年同比+3pct)。24年10月4日欧盟成员国投票通过了欧盟对中国电动汽车加征关税的提…

【财通建筑建材】玻璃基板专家交流要点20260621 1.台积电CoPoS进度,当前试验线已搭建完成,2026年开展验证,2027年进行技术冲刺,2028年底-2029年在嘉义工厂量产;台积电glass core玻璃芯载板进度晚于CoPoS,预计2030年甚至更晚才能产业化,ibiden负责abf增层,群创负责tgv。英特尔,已发布玻璃芯原型,批量生产时间约在2029年前后;韩国SK,与应用材料合作在美国建厂,获得美国CHIPS法案补贴,宣称2027年底准备好量产,为行业内进度较为激进的厂商。 2.目前有机载板在材料无迭代情况下,可行尺寸区间为120m…

XB中小盘重点推荐金刚石散热 行业降本拐点已至。头部厂商大幅向西北扩产,电力成本大幅下降(占长晶成本的50%),未来2到3年在这个基础上还有30%到50%下降的(空间)。产业链核心瓶颈为成本而非性能,重视产能扩张+成本降低+良率提升带来的产业化加速,海外客户加速导入。 重视国机精工的原因:

【GF 批零社服】抖音美妆 618 大促总结精要速递 抖音大盘整体业绩表现: 截至6.17大促GMV6230亿,同增20%+以上,超5960亿目标。优惠券补贴由33亿增至45亿。2026为货架年,执行4321流量分配:40%品牌自播、30%千川、20%达播、10%普通商家,美妆店播流量高于达播。平台重点扶持女装、保健品、家电等,美妆非重点品类,增长靠品牌自主投放。 美妆品类整体表现: 1-5月美妆GMV1380亿(去年1200亿);618期间美妆GMV486.2亿,同比+20%,增速优于其他平台。增长核心:拉新效率高于淘系40%+、自播降本、易打造爆款…

LLM智能上限提升释放商业潜力,中国厂商能力持续追赶【东吴传媒互联网&海外张良卫团队】 事件:6月18日,智谱创始人唐杰在社交平台X上评价GLM-5.2预计何时能够达到Anthropic的Fable水平时表示,会在2027Q1前达到这一目标。此前,公司正式发布最新旗舰模型GLM-5.2,1M上下文是本次升级重点之一,上下文长度显著提升将有助于提升模型的长程任务处理能力,为构建复杂的 Agent 智能体应用提供坚实的底层支撑。 我们团队作为市场上最早深度覆盖推荐国产大模型公司的团队之一,持续坚定看好国模能力提升及商业价值释放,近期智谱及Minimax双双…

化工主线回归! 美伊冲突对国内化工行业并不是对原有逻辑的破坏,更多是扰动和催化,而不是产业主线本身;并在扰动退潮后反而加速市场重新回到化工本轮周期最核心的主线:十四五产能释放后的供给再平衡,盈利自底部修复。 若海峡逐步开放,油、气、硫等输入性成本溢价回落,短期可能压制部分产品报价,但由于不少化工品价格已提前回落,真正需要关注的是价差是否扩大。从中观数据层面来看,在我们跟踪的409种化工产品价格中,上周产品价格上涨/下跌/持平的有40/138/231种;在我们跟踪的65种化工产品价差中,上周产品价差上涨/下跌/持平的有39/18/8种;在我们重点跟踪的4…

建议关注金融科技板块补涨修复机会【东吴传媒互联网&海外张良卫团队】 市场成交额在高位维持活跃。2026年前105个交易日,全部A股日均成交额达到2.67万亿元,较2025年(日均1.73万亿)增长54.4%,较2024年(日均1.06万亿)增长151.1%。5月强势回暖后6月维持高位。季度来看,Q2日均(2.86万亿)高于Q1(2.53万亿)。 新开户保持健康增长。根据上交所最新披露的数据,截至2026年5月末,A股累计新开户1729.68万户,较2025年同期的1095.74万户增长57.94%。而2025年全年新开户为2743万户,意味着今年前5个…

📞 📞 🚀 ;算力租赁板块经历回调后,受B200涨价及中报业绩催化,短期具备配置价值。 💸

【华西医药崔文亮团队】️自免药物:从大分子时代迈向精准与口服新阶段 自免赛道高景气,结构升级明确 全球自身免疫药物是 仅次于抗肿瘤药的第二大创新药赛道,市场规模稳步扩容,2022年达到1323亿美元,生物制剂占比持续提升,对传统小分子药物的替代已成长期趋势。国内市场增长动能更强,2022至2030年复合增长率超26%,大幅领跑全球。核心驱动力来自 生物药渗透率提升、医保落地放量、国产替代、全新靶点药物迭代。同时,国内风湿、皮肤科专科建设持续完善,双通道、商业保险等配套政策落地,逐步破除商业化落地瓶颈。自免药物具备慢病长期用药、跨适应症拓展的特性,能够持…

油运研究笔记系列之五:海峡通行恢复场景推演 重视油轮龙头估值拐点,若海峡恢复部分通行,关注第一波抢运带来运价高点。海峡通行受阻背景下,料全球原油消费缺口或600~700万桶/天,运力重新分配导致局部运力过剩,区域运力调整对运价的冲击或已充分演绎,但根本根除尚需海峡通行恢复。第一阶段原油现货差价、供应链通畅或为主要影响因素。参照4月17~18日第一次交易通行恢复预期的通行量和成交价,高运价有望外溢其他航线。近期关闭AIS信号VLCC通行环比增加,富查伊拉港口出现VLCC STS缓解湾外不分供给压力。根据船视宝数据,6月20日海峡通过5条原油轮,信号积极,…

浙商机械【AIDC设备】北美发电设备景气度高,看好燃机、气发需求 燃气轮机:近日应流股份、航宇科技、飞沃科技均与贝克休斯签订5年长协,海外高确定性长单落地,印证燃机景气度及海外需求外溢的大趋势。贝克休斯系全球中小燃机龙头,NOVLT小型工业燃气轮机已售罄至2028年。杰瑞股份今年以来燃机销售价格已多次上涨,并在北美地区扩产。看好燃机成撬商、配套海外的叶片龙头及国内主机厂出海。 气发:气发订单持续落地,海外龙头卡特、康明斯上修扩产计划。看好国内燃发龙头潍柴动力,预计2027年燃发利润迎来爆发。

【广发机械】AI珠峰系列十二:从钻针到棒料,AI算力与钨矿周期的双重奏 近期我们发布了AI PCB钻针棒材深度报告:需求端,各企业在PCB钻针领域均发布明确的扩产计划,钻针棒材需求增长;供给端,钨料出口管控背景下日资的高端棒材开始断供,行业供给收缩。沿着“钨料——棒材——钻针——涂层”的产业链脉络,我们拆解了如下观点: 核心壁垒,钻针棒材产业链环节、格局以 更多加公众号:思维纪要社 及核心壁垒在哪

商业航天: spx市值超2.4万亿,中国火箭回收验证在即 ------- SpaceX超2.4万亿 。6月12日SpaceX在纳斯达克上市,截止6月19日收盘185美元,市值超2.4万亿美元。马斯克在社交媒体上表示,他认为SpaceX到2030年营收有望达到1万亿美元。6月16日SpaceX宣布收购AI编程工具Cursor的母公司Anysphere,交易估值600亿美元。

涤纶长丝篇,若海峡解封,产业链如何演绎? (1)第一阶段:产业端,油价下行向下拖拽产业链价格,织造端消极备货(6.8-6.12一周有投机性备货),而长丝大概率促销,PTA前期盈利好转后负荷反弹,大概率同频降价,长丝名义现金流保持不变,但面临库存损失+库存积累;资产表现端, 拔估值将是主旋律, 预计股价上行。 (2)第二阶段:油价“最后一跌"风险释放完毕,产业链价格充分回调,PTA、长丝3月以来大幅减产损失较多有效供给,下游前期极致"压库存"策略下,最淡的6月过去后需求逐渐转好,补库来临(如果是超跌后V字反弹,则补库弹性更大),长丝“反内卷”背景下量价齐…

📑 📊各大指数收盘涨幅情况: 上证指数上涨 1.78%,科创 50 上涨 1.96%;

🔩 🔩 ✅ 🏭 全资孙公司山东宝元硬质合金拥有2500吨碳化钨产能,产能规模逼近翔鹭钨业,实现PCB钻针上游碳化钨原料自产,。

❗【天风汽车】键邦股份大跌点评:利好兑现后的错杀,看好后续表现,建议加仓 - 0622 ——————————— ✅公告后股价有大幅波动,是不合理的,公司有主业业绩支撑

【华泰科技-黄乐平团队】藤仓(Fujikura):大幅上调全年业绩指引超市场预期,今日股价大涨19% 藤仓股价今日大涨约19%。主因6/18公司大幅上调FY27业绩指引:营业利润由2,110亿日元上修至3,100亿日元( 超彭博一致预期约20%); 归母净利润由1,560亿上修至2,290亿日元( 上修幅度高达46.8%); 营业收入由1.24万亿上修至1.46万亿日元。 结合我们6月15日与公司的小范围会议交流,我们认为本次上修主因:

大元泵业 谷歌液冷再更新-20260622 1、订单真实性? 公司今日在谷歌体系内的订单数额、份额实锤,这叫厚积薄发,不要因为自己的屁股、而蒙住自己眼睛。后续ywk会有更多批量订单按这个份额陆续在H2交付,此外来自CM、台达、boyd、维谛的订单也会随之而来。

🔥🔥🔥【中金机械】PCB微钻上游棒材梳理 🌸近期,随细钨粉对日本出口限制,超细径棒材主要供应商日本佑能、住友产能或出现下降。据产业链调研,日本优能今年来产能下降30%。虽然短期没有出现钻针棒料涨价或断供问题,1-2亿支超细径钨棒材产能能够保障,但钨持续出口限制+PCB微钻持续扩产背景下,超细径棒材国产替代是必然趋势,核心看细钨粉突破,目前金州领先。我们更新国内棒材企业情况如下: 💎【中钨高新】棒材份额国内第一,PCB微钻棒材年度产值今年约12-15亿元,明年进一步扩产,是国内除了日本进口超细径棒材以外,PCB棒材的主力供应商。目标市值3200e(PCB…

【广发机械】液冷:大元泵业当前位置重点推荐 ‼️ 公司近期获得终端北美客户订单。 公司25年在液冷方面应用的泵收入高增。去年液冷1.56亿元的收入,同比增长60%以上,大部分都是屏蔽泵,主要应用于车端、储能领域,以及数据中心。

🍁🍁🍁hcdx 东岳集团(h在通)再推荐:主业与ai共振 估值10倍 🌟制冷剂:供给配额限制下价格大幅上行 公司长协订单价格环比持续提涨:6月15日,主流工厂内贸报价空调常用的氟制冷剂R32、新能源汽车常用的氟制冷剂R134a的分别为6.55、6.5万元/吨( 同增77、33%,较年初涨幅6%、13%),价格创下近十年同期新高。

【申万宏源化工】染料+润滑油添加剂推荐:海峡放开后的量利齐升赛道 染料:3-5月压力测试下,还原物价格仍然维持在10w,彰显此轮大周期置信度;6月初头部企业出货量已较前期显著扩大,终端需求陆续恢复。目前分散黑主流成交2.1w附近,但时点成本高于2.5w,当前全产业链库存低位,终端补库逻辑或将加速演绎,6月底7月初染料价格有望迎来新一轮上涨。 润滑油添加剂:中东发货受阻及原料趋紧是近期板块下行原因,目前看两大担忧已经消除。行业供应链相对稳定封闭,地缘冲突下海外供应链脆弱性凸显,是每一次国产企业崛起的良机(例如20和22年);3-4月以来行业已涨价近400…

- 作者:思想者

- 时间:2026-06-22 19:46

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 8

- 音频文件:百川盈孚 合成氨、氯化铵——大宗商品热点解读 260622.mp3

贝莱德首席运营官Rob Goldstein谈数字钱包的潜在增长|BlackRock专栏 260622.mp3

编码问题解决后会发生什么? 260622.mp3

东吴宏观·经济早班车 - 第86期 - 瑞士会谈如何影响美伊局势? 260622.mp3

东吴商社 _ 新消费晚五荟:创想三维 - 路演交流情况更新 260622.mp3

【AB1】AI算力狂潮下,存储股为何疯涨——美式早餐 260622.mp3

【东北计算机】AI阳线周周谈 260622.mp3

【宏观论市】东吴张佳炜:26H2海外展望&沃什首秀 260622.mp3

百川盈孚 合成氨、氯化铵——大宗商品热点解读 260622.mp3 总结失败:检测到你的下载量异常,已拒绝下载,下个自然日自动恢复 贝莱德首席运营官Rob Goldstein谈数字钱包的潜在增长|BlackRock专栏 260622.mp3

- 作者:思想者

- 时间:2026-06-22 19:46

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:广发期货 美联储转向鹰派,对后市影响几何? 260622.mp3

国金固收 债市早知道(第七十一期) 260622.mp3

国新办新闻发布会 - 介绍利用外资固稳促优有关政策措施 260622.mp3

华安基金 黄金E点通:沃什首秀+央行购金调研解读 260622.mp3

华福电新 _ 关注锂电和AI通胀链——旬讲系列之64 260622.mp3

华源汽车 周观点第24期:乘用车及重卡行业观点更新 260622.mp3

徽商复盘分析 - 从技术分析全面解读期货行情 260622.mp3

方正金属 美伊和平框架协议落地,有色金属金融属性有望修复 260622.mp3

光大证券 金融股突然异动,市场加速轮动 260622.mp3

广发期货 美联储转向鹰派,对后市影响几何? 260622.mp3 总结失败:检测到你的下载量异常,已拒绝下载,下个自然日自动恢复 国金固收 债市早知道(第七十一期) 260622.mp3

- 作者:思想者

- 时间:2026-06-22 19:45

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:锚定Q2高增和高性价比 260622.mp3

能源专场 - 金联创能化市场年中论坛 260622.mp3

如何看待沃什首秀? 260622.mp3

实时债市解盘260622 - 开源固收陈曦 260622.mp3

西部策略 - 盘前5分钟0622 260622.mp3

西部固收姜珮珊|走廊收窄定短端,新券切换扰长端 260622.mp3

湘财每周一谈(钨、银行) 260622.mp3

徽商盘前解读 - 伊朗军方宣布关闭霍尔木兹海峡!美伊技术层面谈判周日举行!韩国PPI持续“爆表”! 260622.mp3

徽商期权课堂 - ETF期权复盘— 看涨观点下的期权策略选择 260622.mp3

锚定Q2高增和高性价比 260622.mp3 总结失败:检测到你的下载量异常,已拒绝下载,下个自然日自动恢复 能源专场 - 金联创能化市场年中论坛 260622.mp3

- 作者:思想者

- 时间:2026-06-22 19:45

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:浙商33call农业 _ 通胀之“影”『27』: “厄尔尼诺”时间继续,养殖步步为营 260622.mp3

中金研究|宏观策略周论:模糊的沃什与拥挤的科技 260622.mp3

中信建投期货 【油脂油料月月谈·第三十八期】天气、地缘与供需 260622.mp3

重塑衰老与长寿的突破 - 2026年全球大会 260622.mp3

信达期货 周观点精粹 260622.mp3

兴期策略谈·周汇:电解铝紧缺格局是否已转变?【聚焦品种:沪铝丨氧化铝】 260622.mp3

阳光早参——宏观靴子落地!A股行情如何演绎? 260622.mp3

银河消费&传媒 _ 阿里巴巴:All in AI二次创业,推动SOTP估值提升 260622.mp3

银华基金 指点迷津第219期:电力板块三重共振,投资机会如何把握? 260622.mp3

浙商33call农业 _ 通胀之“影”『27』: “厄尔尼诺”时间继续,养殖步步为营 260622.mp3 总结失败:检测到你的下载量异常,已拒绝下载,下个自然日自动恢复 中金研究|宏观策略周论:模糊的沃什与拥挤的科技 260622.mp3

图片预览:

420

如图,近一周公募ji金大幅加仓的行业有:电子 机械 医药 汽车 家电 其中电子 汽车已经连续出现加仓 近一周公募ji金大幅减仓的行业有:通信 基础化工 电新 建材

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420 420 420 420

中国大模型性能接近美国,智谱大涨40%,市值达13000亿,国产大模型迎价值重估! 智谱:电广传媒 月之暗面:九安医疗

图片预览:

420 420

图片预览:

420

图片预览:

420

图片预览:

420

中美 AI Token 定价差异

图片预览:

420

图片预览:

420 420

图片预览:

420

图片预览:

420

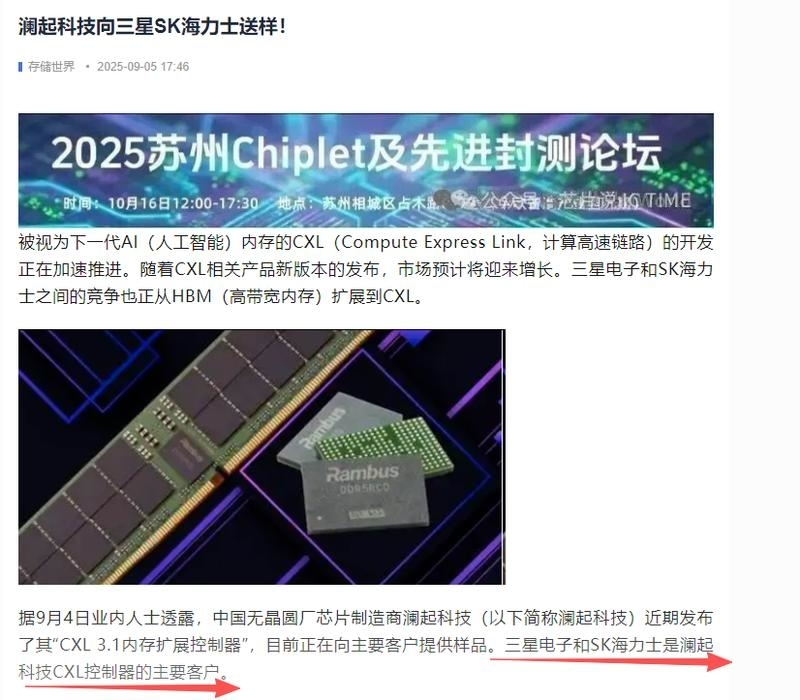

SK海力士在2026年拉斯维加斯HPE Discover大会上,首次展示了CXL3.2内存模组 海力士推出CXL3.2,通过CXL技术将系统带宽提升50%、容量扩展100%,满足大模型训练/推理对内存容量和带宽的爆炸性需求。 澜起科技688008-公司并于2025年9月推出CXL 3.1 MXC芯片已送样海力士,三星电子和SK海力士是澜起科技CXL控制器的主要客户

图片预览:

420 420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

美光买方预期: 首先,我对美光(MU)的买方观点如下。该公司将于周三上午10:01(美东时间下午4点收盘)发布财报,电话会议将于美东时间下午4:30举行,分析师公开电话会议在下午6点开始(他们是少数几家开放卖方分析师电话会议供所有人收听的公司之一,这通常是一场信息量丰富的会议)。存储板块一直是人工智能领域最受共识看好的多头标的之一,这不仅是我们科技不仅在股票中是最拥挤的多头仓位之一,事实上在整个投资组合中也是如此(尽管近几个月持仓集中度其实更高)。需求端持续改善(近期最典型的是代理型CPU需求的意外激增),且平均售价(ASP)轨迹似乎随着每一次新的会面…

图片预览:

420

[庆祝]VC板块更新推荐:库存环比趋势下降,验证行业景气加强20260622 [太阳]库存:6.12-6.19 VC行业库存环比下降9.93%,两个月以来拐点趋势向下,验证行业缺货景气情况。 [太阳]单价:近期价格小幅上涨,市场报价已经往18万元/吨试探,后续议价窗口期+7月开始供给缺口拉大,价格有望持续向上。

图片预览:

420

❗️【天风汽车】新锐股份推荐:载板带动耗材铣刀ASP+用量齐升,龙头慧联充分受益-0621 ———————————— ⭐️总结:关注载板驱动下耗材铣刀的量价齐升趋势,新锐旗下慧联是国内铣刀龙头,增量明确。

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

底部推荐长飞光纤H股,为啥说还在底部? 1.公司还没破5月12号前高,相当于没涨。别的光纤公司过去一个半月都涨了50%+。 2.北美光纤刚开始涨价,EPS上修预期还不充分。

恒生指数 -1.0% | 国企指数 -1.0% | 恒生科技指数 -1.4% | 港股成交额约 2000 亿港元 南向资金净流出 4.22 亿美元 领涨板块:能源 +0.7%,工业 +0.5%,金融 -0.2%

交易台 - 高盛中国午盘 上证综指+0.18% 科创50 +0.02% 上证50+1.09% 创业板+0.74%

6月22日周一盘前产业重要信息 【光纤】 日本光纤巨头藤仓6月18日盘后大幅上修FY2027业绩指引(对5月指引的修正):上半年营业利益从920亿日元上调至1740亿日元(+89%),全年营业利益从2110亿上调至3100亿日元(+47%),销售额同步大幅提升。

中泰电新:海博思创:国内反转+海外1-10放量,弹性非常大 系统集成出货逐季增长且海外占比提升 盈利能力强且后续有望继续提高:基于技术优势带来溢价以及产品持续迭代降本,公司国内储能系统盈利较强,Q2单Wh盈利3分+,后续随着高毛利海外市场占比提升(毛利率30%+),以及规模效应持续凸显,盈利能力预期进一步提升

凤形股份(002760):铟价暴涨风口下,稀缺稀散金属平台价值重估 【核心要点速览】 控股强关联:控股股东为青海西部铟业(华鑫茂集团),国内稀散金属铟业核心主体

港股午盘 核心指数成交数据:恒生指数下跌 1.0%,国企指数下跌 1.0%,恒生科技指数下跌 1.4%,港股整体成交额约 2000 亿港元 南向资金流向:南向资金净流出 4.22 亿美元

【上午盘面结构综述】 一,盘面最强主线:算力金属、其他硬件细分;新能源局部活跃 二,连板结构梳理:

传:券商本次H1业绩报会非常亮眼,承销长鑫、长江IPO的也都是属于半导体概念

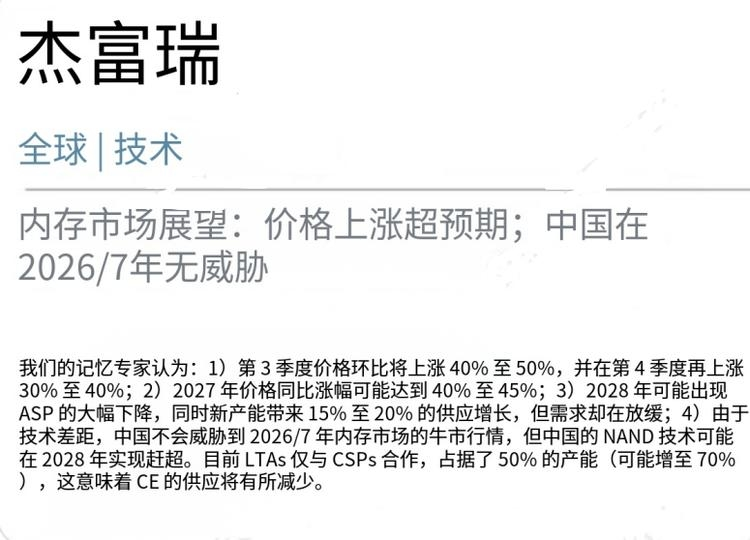

谷歌联发科合作升级TPU v9 🔍郭明錤 | Ming-Chi Kuo 观点:谷歌与联发科深化 TPU v9 合作,开发升级版 Triggerfish,聚焦 AI 代理、强化学习与算力最大化 📊根据我最新的产业链调研信息,谷歌会在 TPU v9(Humufish)现有基础上,研发代号或为 Triggerfish 的 v9 升级款芯片,这份单价更高的新增订单将由联发科独家承接。

中控技术工业AI通用大模型(TPT):泛化能力全系列梳理(13):石化炼化260622 行业大类:石化行业 细分领域:炼化一体化

科达利更新:经营端无利空,持续重点推荐 今日公司股价下跌较多,主要受人形机器人板块影响。我们了解公司经营端基本面无变化。根据供应协议,从产能准备角度年底前需具备周产2000台人形机器人的供应链产能,泰国基地产能布局稳步推进,合作关系稳固扎实。 公司当前市值500亿出头,基本是主业估值,对标T链核心圈其他企业,公司人形机器人零部件估值含量极低,具备显著投资价值。之前给各位投资者汇报,我们认为公司进入T链核心圈整体进展三大维度全面超预期,后续无论是产品品类及ASP、供货份额、乃至泰国主体股权都有向上弹性。

银轮股份:聚焦发电+数据中心液冷,保障未来业绩增长 事件:今天零部件板块整体下挫,主要系市场担心板块Q2业绩兑现情况。公司整体经营向上,主营业务稳健+新业务贡献弹性。 加码数字能源领域,发电机组业务份额持续提升。公司数据中心相关业务订单逐步落地,应用场景包括数据中心液冷、服务器发电机机组冷却、储能液冷、超充液冷等,合作客户包括各领域头部企业,预计业务收入将大幅增长。

🧧【国盛通信】科大智能:自研SST、布局上游SiC的全链条玩家 首发公众号:思维纪要社 🔥公司深耕智能配用电领域,并系统性切入固态变压器(SST)及AIDC供配电,市场当前仍以传统配电设备商的框架为其定价,但公司实质已站在SST产业化浪潮的最前沿。

普利特:LCP全产业链打破日企垄断,AI服务器+消费电子双轮爆发,对日替代空间极大 ———————————— 1、 LCP全产业链打破日本垄断,国产替代 从0到1。 全球仅3家具备高端LCP薄膜量产能力,住友化学、宝理塑料均为日企,普利特是 唯一打破垄断的中国企业。2025年底 已实现头部手机终端规模化供货,单一客户UWB天线年需30-40万平米。住友化学此前占据全球85%以上份额,对日替代空间极为广阔。

【0622盘面】盘面,大涨的,后羿射日,占了一半。 【短线】洁美科技,结束! 【组合】十全十美,重剑无锋!

图片预览:

420 420

大元泵业大涨点评:收获首批谷歌液冷泵订单,看翻倍空间 后续计算器: (1)2027年:按产能按 27年液冷泵产能打满18亿产值,对应+4.5亿利润,主业2.5亿,合计7亿利润

大摩周一宏观20260622 外资研报

002365永安药业:国内肌酸核心标的,全资控股凌安科技,具备 1 万吨 / 年一水肌酸设计产能,产能利用率高;肌酸业务为公司重点培育板块,直接受益于肌酸价格上涨与未来短缺预期

最新的铟,还在低位,刚刚官方发的,其他铟都涨停了

太阳【德琪医药】19 亿美元BD!ATG-106(CDH6 x CD3)授权给MPM BioImpact 大中华区外权益,获得2000万美元首付款+9.6亿里程碑;另有一项 TCE 有望获得2000万美元首付款+9.6亿美元里程碑【东吴医药朱国广团队】 礼物6月22日,德琪医药公告,与MPM BioImpact 创立的K2 Therapeutics就ATG-106(CDH6 x CD3 卵巢癌、肾癌)达成独家协议,并授予其一项未披露双特异性TCE的选择权。K2 获得 ATG-106 大中华区外的全球独家开发及商业化权益;德琪获得ATG-201和另一项未…

【国金具身】银轮股份速评 1、今日波动较大主要系汽零板块整体调整,前期走势好涨幅大的标的均出现大幅波动,公司基本面无变化。 2、Q3步入头部客户订单密集催化期。发电新品类配合北美客户同步开发,落地在即;g液冷换热器tier1整机测试进展顺利。

达瑞电子 MPO遗珠,珍惜回调机会 优质海外客户资源,20多倍估值,业务进入全面爆发阶段,本周 董事长北京地区反路演, 珍惜回调机会!

聚焦光和存储通胀 达瑞电子 光模块液冷 收购运宏之后,老板北美跑业务回来,信心满满,AFN合作下个月开始落地,对标鼎通/奕东电子,仅此板块目标市值200亿 med磁电存储 预期差最大的业务,明年开始放量,数亿利润起步

【天风计算机】GLM 5.2视频实测总结 重发 GLM 5.2视频实测总结:代码国产最强直逼Opus4.8,工程化能力显著升级 干货测评如下:

【国泰海通化工】氟化工/制冷剂:2027年配额方案和2026年基本一致 2026年6月2日,生态环境部就《关于2027年度消耗臭氧层物质和氢氟碳化物配额总量设定与分配方案》公开征求意见,正式编制了《2027年度消耗臭氧层物质配额总量设定与分配方案(征求意见稿)》《2027年度氢氟碳化物配额总量设定与分配方案(征求意见稿)》及其编制说明。从2027年生态环境部方案征求意见来看,2027配额方案和2026年基本一致,其中HFC-245fa禁止转换到其他品种,其他品种切换至HFC-245fa转换比率上限提升至为50%。 2027年度HCFCs受控用途生产配额…

【广发汽车】中国汽研观点重申 近期汽研股价调整较多,我们认为主要受市场对乘用车销量悲观情绪影响,公司基本面不变,且正处于新一轮向上的起点。 玫瑰智能化标准检测及认证是增量,主要和车型数量及单车认证费用相关,和销量关系不大。资本开支已接近尾声,蕴含未来2-3年的收入和利润增长来源。L2及L3+强标认证即将发布,预计公司Q3就带来业务收入增量。预计智能化认证及检测带来行业翻倍扩容。

礼物【中信机械】柏楚电子近况更新及重点推荐 今日公司股价波动较大,我们判断主要系前期市场上谣传的有关超快激光相关订单的不实信息所致。 ⭕️基本面一切正常,Q2增速提升

【国泰海通食饮】百龙创园:动能充足,持续成长,继续重点推荐! 公司成长性强、基本面保持强劲无变化,预计公司2026-2028年净利润预测为5.0、6.6、8.4亿元,分别同比+35%、+33%、+28%,当前对应26年20X,回调重点布局! 2026Q1公司实现营收3.9亿元、同比+25.32%,归母净利1.2亿元、同比增长+48.10%,扣非净利1.2亿元、同比+45.93%。收入、利润同比均实现较高增长,扣非前后利润实现环比爬坡,高毛利的膳食纤维尤其是抗性糊精增长较快带动结构显著优化,同时阿洛酮糖海外快速成长,趋势有望延续。

【国金新消费】创想三维:消费级3D打印第一股618数据亮眼,下限赛道“小米”上限行业“三星”,PS估值空间可观 太阳港股"消费级3D打印第一股"。预计3D打印机为公司增长主引擎,整体收入增速与行业30%-50% CAGR共振。公司作为业内唯一同时覆盖消费级3D打印、3D扫描及激光雕刻三大品类及配件的平台型厂商,当前正处于24-25年全球渠道扩张、新品迭代、费用高增的战略投入期,利润端阶段性承压,长期利润率有望逐步修复,保守3倍PS以上。乐观看若26年产品迭代兑现(多色/高速/AI切片)、生态建设提速(创想云用户粘性+配件耗材复购)、利润端回稳(海外渠道…

【中泰商社】林清轩:618数据超预期,重视深度调整后布局机会 🔥从赛道看:从护肤到养肤,护肤品消费趋势向天然、体验感转型;以油养肤beta红利期预计延续3年以上,行业增长动能与竞争格局清晰。 🔥从基本面看:公司毛利率维持82%高位,复购率34%,目标五年营收百亿,年增速40%。

【招商医药】爱迪特:氧化锆粉体业务持续放量,海外市场高增速 -在纳米氧化锆应用于齿科领域,爱迪特和国瓷材料孙公司爱尔创在国内齿科氧化锆陶瓷市场率领先。 玫瑰爱迪特是我国氧化锆粉体龙头,国内市占率第一,海外市占率领先,近年来海外业务设备及材料增速均高于高内,过往行业受益于新材料替代,当前受益于齿科行业数字化,技工所及临床端为公司主要客户。种植体业务是公司第二曲线,同时公司的3D打印业务逐步起量。

【建投食饮|杨骥】有友食品更新:山姆新品如期上新,关注放量潜力 礼物山姆新品:公司近日山姆新品上新, 有友酸角脆双拼(脱骨凤爪+掌中宝)79.9元/650g、折合单包大约3元左右,酸角来自云南干热河谷酸角。目前山姆具有小胡鸭柠檬酸辣去骨凤爪、广州酒家豉汁虎皮凤爪等多个凤爪产品,公司新品有望借助品牌力和良好山姆口碑快速起量,分流其他凤爪产品需求。 红包观点: 激励目标超预期+山姆新品增量+受益315事件市占率提升、量贩放量提速+新鲜零食店增量,预计26年收入20.2亿,同增27%,归母净利润2.6亿,同增40%(25Q4有2kw制造端一次性损失,还原后利…

今天芯碁正常调整,正好给大家买入机会!公司基本面非常强劲,强烈建议还是要看到芯碁的最强卡位优势,没有之一!完美踩中先进封装所有的技术路线变化,光看国内的市场空间就可以看到至少1000亿市值,千万不要在乎静态估值,看明后年成长性确定性非常高

📍【艾华集团】国产铝电解电容龙二,对标江海,向上翻倍空间 更多加公众号:思维纪要社 产能情况

【申万汽车】继续重点推荐 福达股份,机器人重大变化,燃机曲轴显著预期差,当前完全低估!! 太阳市场认为,公司去年出售合资公司福达阿尔芬50%股权,为战略性放弃超大型曲轴业务。实则合资公司以德方主导,经营与扩产并不顺利,因此公司选择壮士断腕主动退出, 后续将自主经营! 太阳同时机器人持续有进展!少有的全产业链布局(机床、丝杠、减速器, 未来电机电控补齐)。客户端,北美t直接间接均有对接, 近期有望重点绑定核心tier1; 国内意优、程天战略合作,后续中坚等也有望放量。机器人产业放量无卡点的核心公司。

福福强call中国碲化铋/Micro TEC龙头——先导基电福福發發直接催化:受中国 7N 级高纯铋碲出口管制催化,全球高端碲化铋龙头日本 Ferrotec(大和热磁,全球市占 60%)与 KELK(小松,市占 20%),当前库存将于 6-7 月耗尽,其对800G/1.6T 光模块配套高端 Micro-TEC的产线即将停产,全球超八成高端供给出现硬缺口。 發發先导基电,是【国内唯一实现 7N 级单晶碲化铋稳定量产】的企业,热电优值性能完全对标日系龙头;衢州基地规划年产 10 吨高端热电材料,产能稳步爬坡。2025 年公司铋材料营收 13.2 亿元,占总…

红包浙商机械【三花智控】 深度白马推荐: 全球热管理零部件龙头,AIDC液冷、仿生机器人打开空间 ⭐️推荐逻辑 制冷空调及新能源车热管理全球龙头,向AIDC液冷、仿生机器人领域积极开拓,两大高成长赛道助力公司打开成长空间。

中鼎股份快评: 基本面和产业进展无负面变化,公司AI转型坚决且进展顺利,短期交易因素波动,中期逻辑不变。

【中泰化工】国瓷材料:公司陶瓷粉体材料多点卡位,全球供给硬约束+AI需求放量持续催化 玫瑰稀土管控加速齿科氧化锆、氮化铝粉体供给短缺。 1️⃣齿科氧化锆粉方面,日本东曹为全球龙一, 目前东曹因氧化钇断供已通知客户暂停供应,国瓷材料为国内齿科氧化锆粉体龙头,有望迎涨价+份额提升双重机遇。

广发证券: 筹码出清,大财富旗舰全面看好! 1️⃣ 财富管理赋能居民资产配置、券商大财富旗舰战略低估:随着降费靴子落地、资本市场长线资金入市,大财富管理正迎来历史性拐点。广发作为行业唯一的“双头部公募”券商(独占广发基金、易方达两张王牌),通过“券商+公募+财富管理”三轮驱动,发挥居民财富向硬科技、权益资产转移的“蓄水池”功能,是资本市场高质量发展中卡位最核心的一环。 2️⃣ 并购重组背景下的差异化标杆,头部券商机制活力重塑:在一流投行建设的顶层设计下,除了国资合并的“国家队”路径,具备强市场化基因的头部券商同样迎来使命必然。广发作为典型的“无实际控制…

【申万建材&化工】新增推荐 同大股份: 鑫景特玻实控人入主,华为与商飞背书,TGV玻璃基板与先进封装转型可期 公司实控人拟变更为白一波、其核心资产是鑫景特玻。25年12月,青岛卓岳铭梁受让公司 20% 股权成为新控股股东,实控人白一波名下核心资产是鑫景特玻,鑫景特玻深耕高铝硅、锂铝硅、纳米微晶特种玻璃等新材料领域的研发与应用,未来有资产注入预期。 鑫景特玻主供华为Mate系列昆仑玻璃、哈勃为第三大股东深度绑定。鑫景特玻产品在华为多款系列手机的主力玻璃,其产品复合离子强化+铂熔炼、1600℃/24h、108道工序;整机抗摔提升“十倍”、测试高度2.5m。…

士兰微:国内功率IDM龙头,预计Q2业绩将明确兑现,全年景气确定性拉满,目前是PB/前期涨幅最低的功率半导体/IDM 1️⃣营收高增确定性强:公司Q1淡季增速近20%,Q2白电、光储集中放量,单季有望明显在此基础上提速:分板块看,白电稳健增长20-30%,光储赛道爆发增速50%+,海外客户翻倍增长,AI算力业务将至少实现100-200%增长,多赛道共振向上。 2️⃣产能利用率持续修复,涨价效果将在二季度体现:功率器件二季度产能利用率抬升至90%+,较一季度60%以内显著改善。产品分层涨价,全客户综合提价7%-8%(小客户提价超15%),完全覆盖原材料上…

剑桥科技,按照上游物料测算27年净利润望大超预期 1️⃣ Q1业绩大增: Q1营收13亿,+44%;净利润1.18亿元,+276%。 2️⃣ 光芯片绑定:源杰、鼎芯、镭芯等等。

【广发建筑 耿鹏智团队】 柏诚股份 连续两个交易日深度回调,基本面向好趋势不变,订单签约再加速、长鑫链标签显著、看300e、继续强推❗️ 下游需求及核心客户CAPEX预期如何?:国内存储+逻辑先进制程扩产规划持续至2030年,中期CAPEX约900亿美元,对应135亿美元洁净室市场。公司是长鑫(一次配20%/二次配50%市占率)、长存(20%市占率)、中芯国际、华虹/华力、燕东微等核心工程服务商,充分受益于建厂/扩产前置环节。 行业竞争格局改善、毛利率趋势向上:高端洁净室供给短期难以快速上量;亚翔重心移至新加坡,竞争烈度降低。公司自24年毛利率触底,2…

华凯易佰:GEO 合作智谱,去库出清盈利拐点兑现,精品+并购双线提速 事件:今日华凯易佰一度触及 20% 涨停,上午收涨约 13%。 触发因子:港股智谱一度涨超 40%,带动 A 股 AI 应用概念走强,华凯有智谱 GEO 合作+AI应用标签。但 AI 仅为触发,底层是基本面拐点兑现。

【潍柴动力】深度跟踪——气发后市场潜力广阔,SOFC打开长期成长空间 美国电力公司26Q1业绩大面积超预期、龙头上调产能指引 玫瑰北美主要电力设备企业如 GEV、Caterpillar、Cummins、Bloom Energy、Generac 等2026年一季度业绩普遍超预期,并同步上调全年收入与利润指引。同时,全球柴发与气发龙头纷纷宣布扩产,卡特彼勒计划到 2030 年将大型发动机产能提升至 2024 年的三倍,康明斯则提出将发电业务产能由 30GW 提升至 55GW。验证了 AIDC带动下的电力需求持续高景气。

【天安新材】:参股烁光精密,卡位CPO上游稀缺环节,主业稳健+成长可期 切入CPO黄金赛道、卡位上游稀缺环节。 天安新材参股烁光精密。烁光是全球极少数能量产CPO/OCS用高通道V槽及微孔阵列的企业之一,已对接英伟达&谷歌产业链头部客户。随着CPO规模化放量、渗透率提升,公司成长空间广阔。 烁光技术壁垒深厚 烁光采用非接触式超快激光直刻路线,有效解决传统砂轮方案在高通道(32/48/64通道)下精度衰减、良率与效率双瓶颈的痛点,且通道数越高、优势越大。当前烁光良率已处行业领先位置,叠加后续内部管理、量产效率等方面不断优化,良率仍有望进一步突破。

❗️继续重视AI PCB油墨对日替代龙头【容大感光】——【国联民生军工】20260622 容大感光 AI用感光干膜2条高端进口生产线已处于安装调试阶段,广信材料龙南基地加速批产,其相关核心客户均处于测试阶段。伴随 对日替代大趋势+扩产加速落地,26H2上游将加速推进客户导入,强化油墨国产替代市场信心。 【容大感光】有望成为下一个铜冠铜箔!导入一旦完成,或带来业绩十倍弹性,先看翻倍!

罗莱生活:公司今日股价出现波动,据悉公司基本面一切正常,甚至可以说是超预期的!我们预计刚刚结束的618,公司线上增长20%+,线上线下全渠道双位数增长,考虑到4月微降,5月高单位数增长,6月有望进一步加速!坚定看好公司2026Q2及全年业绩有望超预期!强烈推荐!公司主要受益睡眠经济景气度高,公司产品力、影响力、竞争力不断提升,公司线上毛利率不断提升进而带动公司整体盈利水平提升,诉讼顺利解决等!我们预计公司2026Q2归母净利润增长22%,预计全年归母净利润增长20.3%,市盈率仅13倍,股息率7.61%!

太阳安琪酵母|底部掘金:酵母蛋白替代逻辑强化,Q2基本面行业领先,估值性价比凸显【财通食饮】 烟花目前全球乳清蛋白供给持续收紧——欧洲牛奶减产、新增产能最快2027年释放,而GLP-1药物催生的高蛋白需求激增,分离乳清蛋白(WPI90)价格约为五年前的5倍,达到2.5万欧元/吨。供需错配下,酵母蛋白作为营养指标(PDCAAS=1、消化率92.7%)可对乳清蛋白实现“平级替代”。 安琪目前酵母蛋白满产,新产能建设中,毛利率显著高于酵母均值,正从概念走向实质贡献。现有酵母蛋白产能1.5万吨,目前在建产能5万吨,预计2027年内全部建成,十五五规划10万吨,…

呲牙呲牙低位的硬科技股,上周调研完效果不错 【财通建材】中钢洛耐交流20260616 1.公司燃气轮机隔热瓦目前已经实现了4套的整套换装(单套500片左右),目前运行时间5000多EOH,达到8000EOH测试后则有望切入到前装市场,公司2014年开始与客户联合研发,2019年后该产品遇到一定供应风险,公司得到机会后成功切入后装市场。

图片预览:

420 420 420

世名科技:碳氢树脂卡位AI高频材料,国产替代打破日本垄断【东北计算机】 1️⃣ 碳氢树脂:AI时代高频刚需,需求高增+技术领先+日本垄断待破 1) 技术国内领先: M9已跑通、日本客户处验证阶段,优化良率降本即可量产;

凯盛科技更新:不止是玻璃基板 1、氧化锆:目前有电熔氧化锆产能2w吨+、纳米氧化锆400-500吨(产能规模接近三祥) 2、半导体石英砂:目前在调整产线,预计七月底有望跑通

🔍 📊根据我最新的产业链调研信息,谷歌会在 TPU v9(Humufish)现有基础上,研发代号或为 Triggerfish 的 v9 升级款芯片,这份单价更高的新增订单将由联发科独家承接。 ⚙️这款升级版芯片是以 Humufish 为基础延伸推出的全新方案,定位为推理性能更强的 v9 改版芯片,能够同时缓解 CPU 瓶颈与内存瓶颈;该项目也进一步证实,联发科是谷歌 TPU v9 产品线的优先合作代工公司。

❗️【天风电新】英维克海外液冷进展更新-0622 ———————————— ⭐️谷歌

买券商就是买科技 1、 科创板IPO券商一律强制跟投,创业板公司(四类必须跟投,其中未盈利企业必须强制跟投,这非常AI), 科技跟投业务产生大量浮盈。 2、本轮牛市由AI+科技股带领,头部券商基本是科技股境内外上市的重要中介, 是科技强国的服务员。

【转】 大元泵业更新:拿到Google的CDU泵订单;交付给YWK;占YWK这批次订单的60%份额,份额超预期,后续上修空间大,重视

【东吴传媒&海外 张良卫团队】确定性与成长性兼备:AI硬件首选存储 观点重申:AI驱动存储需求进入结构性扩张,叠加供给侧寡头格局与资本开支纪律,本轮供需紧缺的持续性与价格涨幅远超市场对"传统周期"的定价。我们认为海外存储龙头正处于"周期股→成长股"的估值范式切换起点,盈利上行与估值重估有望形成戴维斯双击。 逻辑一:需求:AI重构存储需求曲线,"存力"增速结构性快于"算力"。

⭕阳光电源大涨点评【中信建投电新】 ➡观点:盈利修复+中欧贸易战停摆、AIDC催化出现 ➡事件:欧盟峰会未直接推出对华贸易措施,选择与中国开展建设性对话,争端暂缓。另外,英伟达提出储能认证要求中包含“2年内产能提升10倍”的要求。

转,剑桥科技刚干了件大事:直接找美国AXT公司包了一大批磷化铟衬底(做光模块的核心材料),花了2500万美金,相当于锁住了AXT明年四分之一的产量,之前剑桥募资了 20 亿,目前来锁定上游是最充沛的一家。这招狠在哪?别人还在排队等光芯片厂供货,剑桥直接跳过中间商,从最上游的原材料就开始卡位了。相当于别人还在等菜市场开门,他直接包了农场一整年的菜。 结果就是:1.6t光模块的"粮食"不缺了,产能释放的确定性直接拉满

【华瑞股份】中国海力士+闪迪——7月NAND合约价再超预期,HBF产业大势已定。全球唯五,中国唯三,重视nand+hbf存储新星 华瑞股份 ①前期公告+股权关系,合理推测洞察潜在资产预期(广东晟粤凯+宁波) ②联合存储主营HBF+slcNAND,2026-2028年爆发式增长。

【浙商计算机 童非】金刚石散热深度:AI散热材料革命,金刚石热沉迈入产业化窗口 AI算力升级倒逼散热材料换代 GPU、光通讯器件等热流密度持续提升,传统铜材料逐渐逼近散热上限。金刚石具有目前已知自然界材料中最高的热导率,可超过2000W/(m·K),约为铜的5倍;金刚石铜复合材料可提升传热能力80%、降低芯片温度5℃。

【Cpo 想看更多请加V:xian20210130 板块】市场点评: 今日大跌,但无任何基本面和行业利空,建议波动中把握上车机会,我们大胆预判,【罗博特科】今年就可看到业绩兑现,且 今年“首年即大年”,后续进一步非线性增长!

🔥首推【宏景科技】算力租赁核心龙头,MaaS商业化落地驱动新一轮主升行情,上修目标市值1500亿 首创标杆MaaS分润订单落地,盈利弹性全面打开 公司主导的全市场首单MaaS 算力租赁正式合同落地(头部模型厂商),项目规模超市场预期,

【中泰先进产业】天安新材:光通信板块估值市值双洼地,卡位CPO上游核心环节,弹性标的首选 板块极致估值洼地,最小市值的“光” 截至2026年6月18日,公司总市值34亿元,PE(TTM)仅29倍,为当前光通信赛道内总市值最小、估值水平最低的标的之一。公司传统高分子饰面材料+建筑陶瓷主业经营稳健,现金流稳定,为估值提供扎实安全垫,相较于板块内动辄百亿市值、四五十倍PE的光模块标的,估值性价比与安全边际突出。

轻纺转型标的再梳理 我们周观点明确当前策略:一方面积极布局拥抱科技优质转型标的,另一方面耐心布局地位优质消费品种。 轻纺标的覆盖广,部分公司传统业务竞争激烈,转型及布局新兴产业诉求明确;且原有业务构建较扎实价值基座及稳定现金流,新业务打开向上弹性空间;我们梳理当前主要品种:

【中旗新材】A股稀缺光刻机整机平台重估 ——————————— 公开资料显示,星空科技已成为中旗新材第一大股东,贺荣明成为上市公司实控人。星空科技为未上市半导体高端装备公司,业务覆盖光刻、键合、光学量测设备。贺荣明曾任上海微电子董事长,具备国产光刻机整机平台组织经验。

【浙商纺服】坦博尔:专业户外服饰品牌靓丽高增,拟港股上市 高速成长的中国专业户外服饰品牌 --中国专业户外服饰品牌,成立于2004年,聚焦滑雪、徒步、通勤等场景开发羽绒服、硬软壳冲锋衣,产品价格带599-3299元,25年于专业户外市场市占率2.2%,排名第七

【智谱产业链】更新: GLM 5.2仅能满足头部大客户的部分需求,目前整体API token需求量是供给能力的20倍以上,底层算力供给成为最大瓶颈!携手顶级算力租赁提供商,下半年多个万卡token分成工厂有望落地! 【智谱/宏景科技/协创数据】

【晶晨股份】谷歌音箱新品推出在即,公司深度绑定放量可期 搭载晶晨芯片谷歌音箱新品即将上市 谷歌智能音箱(Google Home Speaker)将于6.26日正式上市,预售价100美元,其搭载了晶晨A113X2芯片平台、内置 Gemini大模型。此前晶晨已在2026谷歌I/O开发者大会上正式被官宣为Google Home Gemini built-in项目的指定系统集成商,推动公司硬件与谷歌智能家居Gemini生态的深度适配,公司产品有望加速放量。

【中信非银】证券行业中报前瞻及Q3投资展望 [礼物]板块观点:流动性叙事决定板块贝塔,功能性发挥契机来临。2026年下半年开始中美市场均进入IPO高峰期,美国市场SpaceX、OpenAI、Anthropic预计募资规模均在600亿美金以上,基本等同于2025年A+H市场总体募资规模;中国市场有望迎来以长鑫、蓝箭、宇树为代表的14家融资规模突破40亿的大型IPO项目。此环境使流动性竞争日趋激烈,5月跨境交易新规即为此方面关注的核心体现。在此环境下,券商板块以其牛市期高关注度,有望在吸引居民财富转移,稳定市场流动性层面发挥重要功能性。年中十五五期间第一次…

[红包]【华创AI新材料孙维容团队】 斯瑞新材:拟投建光模块芯片基座及壳体材料等项目 [玫瑰] 公司扩产光模块芯片基座及壳体材料。6月19日,公司公告拟投资建设''电热功能材料研发制造基地建设项目'',总投资9.19亿元,其中4000万件光模块芯片基座及壳体材料项目,拟投资4.79亿元;1290吨高压开关触头及零组件项目,拟投资4.40亿元。预计2030年12月达到可使用状态。据公司公告,项目建成后,公司将实现年产2500万件光模块芯片基座材料、1500万件光模块壳体材料的产能。 [玫瑰] 铜合金新材料细分领域优势持续扩大。1)公司高强高强高导铜合金材…

【浙商计算机 刘雯蜀】亚信科技:NV和阿里合作伙伴,布局物理AI,凸显FDE优势 Physical AI 三大产品落地,卡位具身智能产业拐点。公司已正式发布 Physical AI 三大产品——空间智能引擎 PhysGen(感知)、世界模型后训练引擎 PhysBrain(认知决策)、物理AI智控系统 PhysOS(执行调度),全链路打通"感知→认知→决策→执行→进化"工业智能闭环。 与英伟达的合作贯穿"仿真—感知—训练"三层:

【中泰非银】板块异动点评:一扫阴霾,宽松预期再催化 事件:在上周四板块历经“莫名其妙”的大跌后,今日AH非银板块“卷土重来”,一扫前一交易日阴霾。主要系近期在海外地缘政治动荡缓解以及陆家嘴论坛流动性宽松信号确认的综合影响下,市场交易非银板块宽松预期。 1.节前下跌主因再平衡资金松动,宽基ETF减持压力再起。根据今日早盘统计,上周四股票型ETF资金净流入金额为-154.8亿元,前值为-257.5亿元。行业ETF净流入排名前三分别为半导体设备ETF国泰、科创半导体ETF华夏、通信ETF华夏,指向再平衡资金重新选择赛道股。

❗️❗️❗️市场严重低估本轮存储超级周期强度,AI 算力挤压利基存储产能,涨价弹性 Q2 全面放大,长鑫上市催化将至,重点关注 存储设备核心卖铲人 芯源微!-0622 全 AI 赛道里存储需求最刚性、供给约束持续到 28 年,存储厂疯狂扩产 + HBM 堆叠需求爆发,涂胶显影、清洗、临时键合设备缺一不可。 芯源微 国内唯一能量产前道涂胶显影,深度绑定长江存储、长鑫存储,3D NAND、国产 HBM 扩产直接拉动设备批量复购;先进封装设备同步放量,完美吃下 AI 存储两大增量赛道。

🔥战略性机会,头部大模型公司Token分成模式落地,强推双子星【宏景科技,目标市值1500亿】+【协创数据,目标市值3000亿】 Token分润模式落地在即,算力租赁产业逻辑史诗级加强 ❗从“卖算力(IaaS)”到“卖Token(MaaS分成)”,受益于GLM5.2等头部模型的嫉妒稀缺,算力租赁正迎来范式跃迁:头部厂商已与大模型推进分成/包销试点,收入由固定租金转为“按调用量分润”。随着多模态/Agent/行业场景AI应用普及,Token调用量以季度百倍速率增长,带动整条算力供给与商业收入的全面跃升,算力租赁传统重租金的PE逻辑让位于高成长服务型的PS…

宏达电子:钽电容:AI 服务器电源链核心刚需+MLCC:高端 AI 服务器高频 / 高压场景+电源模块:储能 + 电源一体化 钽电容:AI 服务器电源链核心刚需(已兑现) 稳压 / 滤波:AI 服务器负载毫秒级阶跃,钽电容低 ESR、高纹波电流、长寿命,适配 CPU/GPU 供电模块,单机用量500–1000 颗。

- 作者:思想者

- 时间:2026-06-22 13:38

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 1

- 音频文件:摩根士丹利宏观经济线上会议 '能源风险缓解,政策风险上升? 260622.mp3

摩根士丹利宏观经济线上会议 '能源风险缓解,政策风险上升? 260622.mp3 总结失败:内部错误

广发证券即将涨停 长江证券 中信建投 中信证券 华泰证券 东方财富 银之杰 赢时胜 同花顺 指南针 财富趋势 汇金股份 汇金科技

🍒mSAP景气度高,带来上游载体铜箔/mSAP药水的增量机会。 mSAP药水占PCB板成本达到12%+,普通PCB药水占成本5%,mSAP带来大幅提升。 mSAP线宽线距要求10-30微米,普通药水做不了, 药水产品大幅升级,毛利率显著提升。 光华科技大力投入,重构了超强的药水团队, 一次镀铜技术领跑行业,在mSAP领域的订单和收入大超预期, 有望在mSAP药水抢占较大行业份额。(光华科技)

功率,下一个存储!No Power No AI ! 【华西中小盘】全球加大重视碳化硅SiC 1️⃣韩国豪赌功率半导体

【zx新材料】王子新材董事长调研邀请 想看更多请加V:xian20210130 时间:6月23日,周二上午 地点:深圳

【广发批零社服】2026端午假期数据总结(持续更新中) 交通运输部数据: 端午假期三天(2026年6月19日-21日),预计全社会跨区域人员流动总量为65278万人次,日均为21759.3万人次,同比持平。

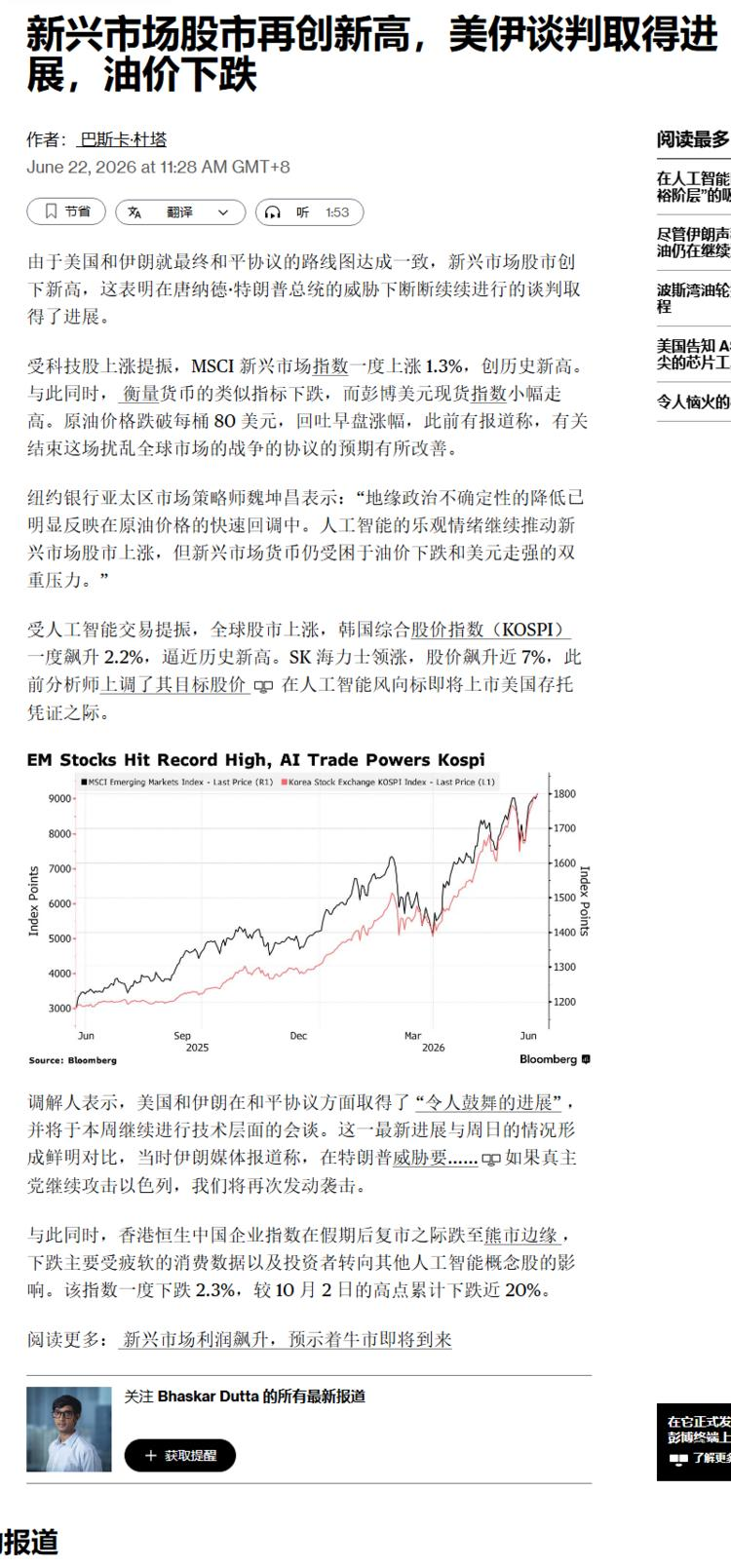

📞杰富瑞组织一场存储行业专家电话交流会,参会的存储行业专家给出价格预判。 📈2026 年第三季度存储价格环比预计上涨 40% 至 50%,2026 年第四季度价格将再度环比上涨 30% 至 40%。 📊这份价格涨幅预测,大幅高于当前市场一致预期,市场主流预期仅为三季度环比上涨 15% 至 20%、四季度涨幅不足 30%。

【预告:国新办就全链条扩大汽车消费有关情况举行新闻发布会】财联社6月22日电,国务院新闻办公室将于2026年6月23日(星期二)下午3时举行新闻发布会,请商务部副部长盛秋平和工业和信息化部、文化和旅游部、杭州市、成都市有关负责人介绍全链条扩大汽车消费有关情况,并答记者问。

天风通信|Intel站台金刚石,产业趋势再确认! 持续坚定推荐金刚石板块20260622 🔥今天培育钻指数涨幅wind继续第一,惠丰钻石+24%、力量钻石+20%、四方达+20%…,重视金刚石材料应用的产业趋势! 天风通信底部挖掘、坚定推荐金刚石板块,5月前瞻组织全产业链调研,公司笔记欢迎交流! 💎边际变化上, 近期金刚石产业获Intel CEO站台、央视多次报道。Intel CEO陈立武5年10倍背书先进封装和新材料(玻璃基板、氮化镓、金刚石、磷化铟等),核心逻辑为单一制程微缩遇到瓶颈,转向先进封装+先进材料寻求突破,其中金刚石为芯片散热终极材料(去…

【小熊团队】持续推荐算力租赁板块:产业渠道边际回暖,Q2业绩释放加速 礼物算力租赁:根据我们追踪的渠道信息,本周深圳某渠道商约有千台级别的服务器入关,租赁板块复苏。 玫瑰看好:

华丰科技在6月29日,有接近股本的60%的解禁; 解禁问题一般在机构并不会特别对待; 因为解禁的话,如果是股权比例大于5%的股东要减持,也需要提前做披露;当然小于5%的股东不用做披露:

📑 ⚖️近期两大行业核心矛盾 📌近几周,围绕这场正在推进的历史性人工智能落地浪潮,市场浮现出两个关键矛盾点。

领导好,关注拉普拉斯,虽然发货的是高测,但拉普拉斯的弹性更大! 高测周四海关那边已经通过了,然后就是正式可以准备发货。因为某一个环节已经成功发货了之后,其他环节的拿到单子的这些设备公司其实也会陆陆续续的准备发货。

为何在当前时点持续重点call国产算力❓❓ 对华“硬件管控+模型封锁”加速落地 海外对华AI监管加剧:

【开源电子】中芯国际的最近变化汇总 第一是capex未来几年应该有比较明确的下滑、毛利率拐点将至 后续先进制程预计在体外扩,表内扩成熟,预计每年4-5万片,大约50-60亿美金。测算capex今年见顶,在建工程还有不少设备,预计转固会在27-28年见顶,折旧在28-29年见顶,折旧占收入比例今年就已经见顶,毛利率边际见底。未来2-3年的收入成本剪刀差会导致利润增速非常快。

⭕需求的旺季即将来临,上下游博弈在当前的碳酸锂中已经充分定价 建投电新 锂电的需求38%的托底增速是明确的,季节性呈现15-20%的增长是明确的,自3月全年需求伴随动力超预期下我们上修全年需求后在3160GWh没有变化,仍存在继续向上的可能,主要系①国内车销恢复中(我们预期销量-15%,单车带电量+21%,实际两个数据均比我们测算好);②出口退税抢装;③储能年底存在抢容量下超预期可能。 为何当前需求走势和碳酸锂价格背道而驰,实际就是当前是唯一上下游还能博弈的时间点:

【华福计算机】超级电容:AI电力脉冲需求强劲,建议重点关注超级电容&电容炭 AI算力进入拼电力质量阶段, 超级电容重要性进一步凸显。随着AIDC机柜功率持续提升,电网侧波动、瞬时大电流、UPS备电、削峰填谷等场景都会变得更重要。超级电容解决的是“功率”和“瞬时响应”, 超级电容在高功率、高频启停、高安全要求场景中价值正在被重新定价。电容炭占整体超级电容价值量的35%,是最大价值量的上游材料之一 超级电容:江海股份

🚀🚀【联讯仪器】、【优利德】均逆势创出新高!!每次回调,我们团队都提示加仓买入机会!非常坚定!!联讯看至少4000亿,优利德看至少400亿! 【光模块测试】请认准【中泰机械团队】!!

😆如果后续行情真的按照这个预判走…… 那会是非常超预期的利好。 📞杰富瑞组织一场存储行业专家电话交流会,参会的存储行业专家给出价格预判。 📈。

❗【天风电新】科达利调整点评0622 ——————————— 公司今日盘中明显调整,据我们了解基本面一切正常,猜测系其他板块吸血等资金因素所致。

🎯 你必须在模型的一端或另一端具备优势。试图做到平庸,只会让你处于中间位置并被竞争淘汰。 ⚔️ “出色”阵营将出现:如果你的模型仅仅与DeepSeek持平或略优于DeepSeek,你就无法生存。“便宜”阵营也将如此:如果建模成本变得太高,任务分配将倾向于“便宜”模型,以最大化每美元的性能。 🧩 在“合适”的模型和“廉价”的模型之间做出选择将变得必要。必须分配足够的任务给合适的模型,以最大化单位成本的性能。

去日化材料投资总结:AI材料+去日化,价量齐升 “去日化”遇到了AI需求爆发,价量齐升:“去日化替代”的背后是地缘博弈,叠加AI需求爆发的双重催化,很多的材料将迎来戴维斯双击,价量齐升。一方面来自于AI需求的行业放量,同时是国产替代的加速,国内需求端迎来前所未有机会;二是日系材料由于原料短缺,普遍进入消耗库存阶段,很多产品将面临断供风险,价格有望持续上行。我们梳理了部分材料产业链的逻辑演绎:中国原料管制→海外厂商成本或产能崩盘→国内企业技术突破+成本优势顺势抢份额→AI需求爆发形成双击。我们认为产业链有以下几个方面可以深挖: 一、产业链线条之一:禁止高…

【CJJSJ】模型强call(10)智谱万亿后,继续坚定看好成长空间!拿住! 简单且重要:Q3是模型端非常重要的做多期,一定要把握核心标的智谱 [玫瑰]本质:模型侧核心在发酵的是市场空间盘子伴随模型能力不断打开。根据领先优势+战略执行+模型能力进行空间的分配。模型从订阅收入→token收入→场景进一步渗透。

【东吴电子陈海进】芯碁微装LDI卡位MSAP/先进封装双主线,把握调整带来的机会窗口! 🔔事件:芯碁午盘收跌5.59%,或受大盘情绪扰动,基本面逻辑并未发生变化。公司高端设备订单持续落地,先进封装设备推进顺利,建议积极把握调整带来的机会窗口,持续推荐。 🔥下游光模块与BT载板扩产推动6μm级别MSAP需求高增。

【国盛电子】现价强call大族激光:3D稳步推进,进展领先,回调强烈推荐! [玫瑰]3D打印:大客户创新,进入新的设备周期,3DP规模落地信号明确。明年大客户20周年纪念机中框发生技术变化,预计3D打印技术将批量应用,公司在增材制造领域布局十余年,目前技术成熟度持续提升,业务向上弹性大。 更多加公众号:思维纪要社

🌟天风机械|玻璃基板:光电交叉路口的材料之王,进入确定性发展大周期 近期最大变化:玻璃基板不是选做题、是必选题! 👉郭明錤发文称, 市场低估了玻璃芯载板的重要性,该技术对台积电是【must have】。由于芯片功率上升, CoPoS中的oS是决定是否出现翘曲/能不能用的可用性问题,是客户愿意支付溢价的关键。

【浙商电新】碳酸锂:供需紧平衡趋势强化,价格中枢有望抬升 碳酸锂行业扩产周期较长,供需错配引起价格较大波动。预计2026-2027年将延续紧平衡趋势,需求高景气+扩产周期较长,支撑碳酸锂价格中枢抬升。 供给端:头部企业资本支出占比近年整体下降,预计产能释放节奏放缓。预计2026-2028年全球锂资源产量(含回收)225/261/302万吨LCE,同比+23%/16%/15%

📰 📈:上证综合小盘指数上涨 0.18%,科创 50 指数上涨 0.02% 📈上证 50 指数上涨 1.09%,创业板指数上涨 0.74%

🔥继续推荐永鼎股份(光纤+光芯片)[拳头][拳头] [礼物] 光纤的叙事从无人机到了AI,全球光纤巨头藤仓选择将DCI光缆提价30%,并直接上修了高达46.8%的27财年利润指引。 [礼物]我们认为永鼎是Q2业绩高确定性中的弹性标的,光纤a2价格已经超过230,AI会带动产业链价格长期向上,公司q2业绩非常好~

【开源化工】制冷剂:Q3长协有望继续上行,海峡放开“四大利好”打通卡点,下半年行情徐徐展开,“制冷剂+”高端材料全面开花 R32、R410a三季度长协价有望保持稳步上涨态势,下半年行情徐徐展开 据市场消息,R32、R410a三季度长协价格有望继续上调,涨幅相比Q1、Q2有所扩大,保持稳健上行态势。我们认为,在今年为空调小年大背景下,空调制冷剂价格保持稳中有增尤为难得,进一步证明了定价权能力以及修复式上涨逻辑。另外,R134a、R125等其他高GWP品种下半年行情跃跃欲试,行情走势有望大幅好于上半年,R134a或将成为第一个报价突破7w的品种。

【中泰机械】机器人板块板块调整并无基本面利空,产业加速推进期待板块蓄力。 板块大跌:被AI硬件吸血,但从订单维度、产品维度或资本维度,基本面是超前推进的,当前没有被充分定价。 1.基本面情况:

❗️【天风电子】存储再更新:利基存储进入业绩兑现期,关注设计公司利润弹性释放 核心观点:存储正在从“涨价预期”走向“业绩兑现”。Q2有望成为利基存储设计公司首个大规模释放利润的季度,而AI驱动下的大存储紧缺,正在持续强化利基存储供给收缩逻辑。我们判断Q3-Q4利基存储价格仍有继续超预期空间,板块有望迎来业绩上修+估值重估双击。 🌟存储超级周期持续演绎,供需逻辑进一步强化

重视中钢洛耐,刚实锤氧化锆烤瓷牙,完美对标爱迪特,券商调研也要来了!

磷酸铁锂涨价+供不应求:中季业绩,锂电方向的很多都会超预期。 烟花龙蟠科技,川发龙蟒 都板了, 红包关注:万润科技,德方纳米,湖南裕能

【天风电子】重点推荐 AI电源系统性机会:800V架构驱动功率+模拟+被动元件全面通胀,单瓦价值量翻倍 🌟核心观点:AI电源器件已从"周期底部"迈入"结构性景气上行"。800V高压架构+单卡3kW/机柜1MW功率跃升,驱动功率器件(SiC/GaN)、模拟芯片(Drmos)、被动元件(MLCC/钽电容/电感等)三大品类量价齐升,单瓦价格有望翻倍以上,TAM有望实现4~5倍的增长 🌟功率模拟器件:SiC/GaN用量非线性增长,高压化重塑价值分布,功率密度提升Drmos同步扩容

【天风电子】本周推荐1️⃣ 全球半导体扩产大时代,首选 半导体设备和设备零部件 全球半导体扩产持续加速,带动上游产业链订单加速上行,全球半导体设备市场 2027-2028年有望分别达到1900亿美金、2500亿美金!!!!!

【木林森子公司对全线PCB产品价格再次上调10%】 人民财讯6月22日电,近日,记者从木林森全资子公司新余木林森电子有限公司获悉,受原材料玻璃布影响,PCB生产所需的原材料覆铜板价格持续大幅上涨,且货源紧缺,导致PCB核心主材覆铜板成本大幅飙升。为持续保证优质产品及更好的服务,协同市场的发展平衡供需方共同利益,公司慎重研究决定于2026年6月17日起,将对全线PCB 想看更多请加V:xian20210130 产品价格进行再次上调10%。此前,公司已于2026年6月12日对全线PCB产品价格上调20%。

重点推荐 崇德科技!滑动轴承断崖式技术领先,国内唯一具备进口替代的小巨人【华创机械】 燃气轮机+核电+风电+船舶等高端轴承应用场景! 滑动轴承适用高端装备。适配重载、高压、大冲击等场景,覆盖燃机、核电主泵等高端应用场景,公司20年技术积累,打破海外垄断的同时已配套瓦锡兰、贝克休斯、颜巴赫、神钢等诸多知名客户。东电G50F高端轴承的独供、华龙一号及快堆首台的核岛滑动轴承独供。

🍁🍁🍁高纯铪:供给刚性,涨价弹性巨大 🍁在半导体先进制程与先进存储中应用的高纯铪,其供给“稀缺性”主要源于技术壁垒与环保红线。目前全球工业界实现锆铪分离主要依赖两条传统路线:MIBK 路线与 TBP 路线。 传统MIBK-HSCN 路线(萃铪留锆):虽为商业化核级主流,但其溶液化学平衡复杂,溶剂易燃挥发。该体系在强酸环境下引入硫氰酸盐,极易分解释放剧毒的氰化氢(HCN)和硫化氢(H2S)气体,且废水 COD 极高,新增产能极难获批。

红包【天风通信】长飞光纤大涨点评:充分受益于光纤光缆供需改变,空芯产品指标优异未来有望成为强劲增长点 🔥公司A/H股今日大涨,此前我们持续发声建议关注,重申核心观点: 供不应求导致散纤价格上涨 AI算力基建高速扩张使单个智算中心光纤需求达传统数据中心数倍,地缘冲突下光纤制导无人机等军事应用开辟了新增量;供给端则受制于光纤预制棒18-24个月的扩产周期,加之企业将产能向G.657.A2等高附加值产品倾斜,用于普缆的G.652.D光纤出现供需敞口。G.652.D散纤价格在今年第一季度同比大幅增长,平均价达到80元/芯公里,而年初部分运营商集采折算单价仍在2…

【东方通信-半导体】芯原占据海外FAB合作核心卡位,业绩加速释放 1、GLM 5.2 Coding能力显著突破,2027年供给仍然是国产算力芯片瓶颈。GLM 5.2大模型性能出色,首次进入Artificial Analysis intelligence全球榜单前三,并且在长周期编程的Code Arena WebDev 测试榜单中排名第二,仅次于 Claude Fable 5,标志国产大模型在Coding任务方面取得显著突破,Coding Agent能力突破将加快国内大模型厂商盈利闭环,并且将加速国产算力芯片需求爆发。我们认为,虽然2026H2国内先进工…

🔥 MiniMax 的市值或许不应差这么大(0622)@华泰计算机 🌟7月的解禁,表观份额较大,实际公司交流后应该会小于这个数。之前股价跌了非常多,M3也是第一梯队的模型,后续可以期待更大版本的满血M3发布。 ☎From 华泰计算机 郭雅丽/范昳蕊/袁泽世/岳铂雄/王浩天/徐诚伟

川金诺(300505)公司是湿法磷酸龙头,生产磷酸必须用硫磺制酸,硫磺是第一大原材料,硫磺暴涨直接抬升生产成本 核心产品净化磷酸直接供给磷酸铁、磷酸铁锂企业,湖南裕能是公司重要客户,直接绑定锂电正极产业链;自产电池级磷酸,向下延伸中验生产磷酸铁,是磷酸铁锂核心前驱原料,未来充分受益铁锂排产上行、价格回暖 硫磺涨价x磷酸涨价,磷酸、磷酸铁需求放量,直接正宗磷化工 + 锂电材料双重受益

磷酸铁锂涨价+硫磺飙涨:磷化工/锂电全产业链受益 事件: 硫磺年内涨幅超150%,湿法磷酸成本骤升→热法磷酸&黄磷替代需求爆发,磷酸铁锂排产高位、价格回暖。 关注方向:

持续强call量测设备,板块弹性最大!【华西机械】 板块弹性最大细分赛道一定是量测设备: 精测电子(预期差最大,近期拿到海外逻辑大厂订单、后续先进逻辑以及明场等订单)+ 中科飞测(暗场已经批量、后续存储明场订单等)

端午 AI 板块 更新:标的满屏飞 1️⃣、 大的定调、“休想骗走我的筹码”: 又经历了两周的波动后,市场已经反应过来,“arr放缓”无非是给畏高找的借口,畏惧丢掉的筹码都含泪接回来了。绝大部分已经不纠结高频的噪声,也不在以产业之名锚宏观之波动。市场又回归到产业,寻找供需缺口、业绩支撑的方向。 时间上大家觉得第一步到巨头上市。 2️⃣、还是按照我们产业-投资-仓位-方向-个股-交易的思路,梳理接下来的操作。

【东北通信】剑桥科技再度“大手笔”锁料,继续强call📈📈📈 🔥周末两大核心利好共振,公司供应链壁垒进一步强化,类比光模块板块“中船特气”,上游自主闭环优势凸显。 [礼物] AXT大额预付款落地, 剑桥科技利用Casela作为代理提前锁定AXT的InP衬底产能, 物料锁定力度公告实锤。AXT披露大额长期订单, 剑桥预计锁定其明年1/4销售额磷化铟衬底,(2500万美金磷化铟物料,大家可以算一下这个对应多少片衬底,多少支光模块,数字很夸张) 跳过中间光芯片厂商直锁上游核心基材。我们认为,公司后续将统一交由指定光芯片厂代工,全年核心物料供给充足,彻底对冲行…

强CALL【鸿远电子】陶瓷管壳+陶瓷基板预期差巨大,MLCC涨价进行时 1、公司较早布局氮化铝+氧化铝陶瓷管壳和陶瓷基板,并已进入光模块供应链,陶瓷管壳收入近2亿元,同步再扩产2-3亿元产能,陶瓷基板目前正在扩产,预计年内可看到过亿元产能。同时公司滤波器也已进入光模块(单个光模块几十块钱),已贡献近2亿元收入,市场完全没有此块业务预期。 2、公司民品MLCC产能明年可达产200亿只,同时代理业务中有较高比例的MLCC,民品MLCC产能在军工所有标的中居首,同时硅电容和超级电容产线正在建设,元器件业务仍有较大预期差。

液冷(7):液冷赛道 Q3 供应链集中放量,新材料与新结构技术路径值得重点布局【东北计算机】 🔥 新技术路径液冷方案加速迭代海内外同步验证。1)《》重点报道国内超硬材料产业创新成果,河南许昌金刚石新材料依托导热性能为铜 5 倍、硅 10 倍的物理优势,成为破解高端算力芯片高热损耗的核心材料,国内依托完善产业链,工业金刚石、金刚石线锯全球市占率保持领先,且已攻克纳米级精密加工技术,开辟芯片散热全新赛道。2)韩国企业主推的微通道液冷技术,该路线不依赖金刚石基材,依靠高密度微细流道结构强化换热效率,已完成高功率芯片工况下量产工艺验证,两类技术分别从导热基材、…

CW芯片(源杰、光迅):NPO架构将激光器从模块中剥离为独立外置光源,单机柜CW激光器用量从0跃升至数十颗;国产CW芯片2026H2进入客户验证窗口,量价齐升确定性最高

Token 标准化驱动产业落地,坚定看好国产算力 2026Q2 业绩高确定性【东北计算机】 🔥 Token标准重塑算力产业链头部大模型完成全栈国产芯片极速适配。1)大模型规模化商用浪潮下,行业算力调度、推理计费、软硬件兼容体系逐步走向统一规范,Token 标准化落地能够打通产业链协作壁垒,持续带动国产加速卡需求放量,同时大幅降低模型与国产芯片的对接成本,提速国产算力商业化落地转化进程。2)智谱GLM-5.2 已实现 Day 0 同步完成华为昇腾、平头哥、摩尔线程、寒武纪、昆仑芯、沐曦、海光、壁仞等多类国产算力平台推理适配,可在国产芯片集群实现高吞吐、低…

倍杰特旗下钨矿资产具体情况 红石岩矿区荒田矿段钨矿的主要参数如下: 资源储量:截至2013年勘探报告,累计查明(保有)钨矿石量约649.47万吨,钨金属量约6.28万吨,平均品位约0.97%(属于高品位钨矿)。

❗️❗️【强推新金路|8】 钽矿需求篇|分析四——中下游出口高增印证钽矿供需缺口扩大 [玫瑰] 钽中游出口加速放量。1-5月,钽粉出口98吨,同比+57%,出口均价同比+28%;其他钽制品出口279吨,同比+78%,出口均价同比+16%。5月单月,钽粉、钽制品出口同比增长+93%和+339%,中游产品量价齐升,海外需求显著走强。 [玫瑰] 钽电容进出口高增印证终端景气上行。1-5月,钽电容进口410吨,同比+33%;出口306吨,同比+28%,出口均价同比+10%。钽粉、钽制品和钽电容均实现较快增长,说明本轮景气并非单一环节补库,而是高端电子产业链对钽…

事件:英特尔CEO陈立武在近期采访中看好玻璃基板、氮化镓(GaN)、碳化硅(SiC)、磷化铟(InP)和人工合成钻石等新材料领域。 想看更多请加V:xian20210130 [玫瑰]我们周末交流了玻璃基板专家,相关标的:力诺药包、沃格光电、京东方等,欢迎交流[抱拳][抱拳][抱拳]

【天风电子团队】精研科技:高速互连+AI散热精密结构件全面放量,强现实叠加强预期,重点推荐 1)【强现实·一】背板/高速连接器结构件,将持续实现高速增长 公司为AI机柜高速连接器与背板连接提供MIM精密结构件,直接受益ai高速发展。该业务去年体量约1-2亿元,今年进入加速放量期,卡位连接器Tier-2结构件供应,确定性高、客户可见度清晰,是今年最扎实的放量主线。

倍杰特核心逻辑就是:最低估的大型钨矿 1、矿山资源本身禀赋比较好:此前兴业银锡、中金黄金和紫金都谈过全资并购,但当时一方面控股股东资金压力不大,二是不想全部卖出,当时中金黄金报价13亿收购。和一部分参与并购的专家交流,对大豪未来是比较看好的。核心资产除了锑矿外,是铅锌铜银矿,铅锌资源达到大型矿山的级别,然后随着钨价的上涨,后续钨矿资源量6万吨,接近于章源钨业了,白钨矿石类型,平均品位0.95%属于高品位矿山,同时伴生了大量的萤石矿。所以资源本身还不错。 2、协同效应明显:后续倍杰特收购了文冶有色100%股权,拥有成熟的采选冶队伍,冶炼能力6000吨的锑…

【招商通信】行业周观点260621 周末关注了三件事: 1⃣️藤仓大幅上调业绩指引。

🔥【天风通信】卓胜微:百亿投入打造自主晶圆能力,专注打造光通信第二增长曲线 礼物在光互联供应链中硅光芯片、高速率电芯片存在产能瓶颈,国内具备相应能力的企业不多,我们推荐关注卓胜微。 🥇过去公司专注于射频芯片的研发和生产,公司采用Fab-Lite经营模式,但通过自建芯卓产线,已构建关键产品和工艺的智能制造能力。公司L-PAMiD系列产品(主集收发模组)在集成度与性能上实现双重突破,该产品依托6英寸晶圆产线自产的MAX-SAW滤波器,以及12英寸晶圆产线自产的射频开关、低噪声放大器,未来有望成为增长的核心引擎。

[红包]【中信互联网】网易(NTES.O/09999.HK):多端全球化打开增长新空间,看好第四增长台阶开启 PC/主机与海外非移动端打开3倍以上空间 我们认为,2024-2025年或为网易第四增长阶段起点,增长驱动从移动红利切换至PC/主机多端化和全球化。根据Newzoo,全球移动端与非移动端游戏收入比例已接近1:1;但结合游戏工委&伽马数据测算,国内游戏市场移动端与非移动端收入比例仍约3:1。同时,中国相关移动游戏收入占全球移动市场约55%,中国相关非移动端收入占全球非移动端市场仅约17%,其中国产非移动端出海占比仅约2%,结构明显失衡。

【石头科技】更新20260621 1、追觅收缩怎么看?追觅融资中断后,业务大幅收缩,只保留4大业务:智能家庭(清洁、个护等)、户外庭院(割草等)、智能出行(坦途等)、具身智能(魔法原子等)。地方政府通过天空工场投到很多小BU的钱,预计将难以收回(小BU已经基本裁完了)。 收缩背后的原因是没钱烧了,即使聚焦主业,预计未来烧钱行为也会大幅减少。2026年,追觅的清洁业务是UNLIMITED BUDGET,为了冲市占率,在品牌广告、门店位置、雇佣导购、价格战等的投放,均远远高于石头和科沃斯(可以找我们要欧洲调研资料)。失去追觅系融资的支持,烧钱行为将会收敛,…

【智微智能】,拟40亿采购算力服务器推进算租业务,授信额度再次扩容 [太阳] 拟40亿采购算力服务器,授信扩容至260亿。6月21日,公司发布公告,拟向多家供应商分批采购服务器及配套设备,总金额不超过40亿元,布局深圳、天津两处智算节点。与此同时,公司同步申请增加银行授信不超过60亿元,总额度不超过260亿元。6月1日,公司发布定增预案,拟发行数量不超过7568.87万股,募集不超过28.70亿元,其中22亿元投向智算中心建设及运营项目,总投资金额为33.2亿元。我们认为,公司发布定增预案, 将进一步向算力租赁进行布局,打造新的业务增长点,结合近期服务…

三祥新材近况更新——充分受益氧化锆爆发,存储beta下氧化铪涨价强驱动 催化:受氧化钇出口管制影响,氧化锆近期出现断供危机;氧化铪是28nm以下先进逻辑芯片及3D NAND等高端制程的重要材料,价格上涨弹性强;目前海外金属铪价格仍显著高于国内,溢价约10倍。 公司目前产能梳理:

🎯有友食品更新:山姆新品如期上新,关注放量潜力 [礼物]山姆新品:公司近日山姆新品上新, 有友酸角脆双拼(脱骨凤爪+掌中宝)79.9元/650g、折合单包大约3元左右,酸角来自云南干热河谷酸角,当前山姆好评率93.7%。目前山姆具有小胡鸭柠檬酸辣去骨凤爪、广州酒家豉汁虎皮凤爪等多个凤爪产品,公司新品有望借助品牌力和良好山姆口碑快速起量,分流其他凤爪产品需求。 [红包]观点: 激励目标超预期+山姆新品增量+受益315事件市占率提升、量贩放量提速+新鲜零食店增量,预计26年收入20.2亿,同增27%,归母净利润2.6亿,同增40%(25Q4有2kw制造端一…

🚚嘉友国际:低估值、有成长、高股息—20260622 贸易修复,供应链业务收入与利润随焦煤价格波动,25H1焦煤价格底部或已夯实,26Q2供给有催化,需求有支撑,单吨毛利修复。 物流成长,强壁垒、大市场、高成长,运量持续增长。中蒙多式联运份额有望提升,1-4月甘其毛都煤炭、铜精粉进口量高增50%+。2025年中非多式联运收入仅4亿,对应万亿市场空间。预计2026年非洲陆港净利润同比增长50%左右,2027年仍有项目增量,车流量高增,利润或跃升。

【中泰传媒互联网】中文在线:海外短剧价值显著,AI内容一栈式平台定位愈发清晰 ⭐根据DataEye短剧出海信息,印度数字娱乐领域初创企业Kuku Technologies已递交IPO申请,目标估值为1,500亿卢比(折合15.7亿美元)。Kuku Technologies主营付费微短剧平台Kuku TV、有声内容平台Kuku FM等,业绩增长向好,26财年营收暴涨近7倍至140亿卢比(折合1.46亿美元),目前公司即将实现盈亏平衡,对应FY26 PS为10.8X。我们认为,海外市场对于海外短剧前景较看好,而中文在线海外短剧经营优异,海外同类竖屏短剧平台…

🔥工业富联:低位核心标的,有望迎来主升 | 🎈业绩稳健,地位稳固: 2026年一季度公司AI GPU 机柜同比出货量增长3.8倍,AI ASIC 服务器出货量同比增长 3.2倍。

🍭【天风金属&新材料】钨观点更新:买的不仅是钨价反弹,更是中国钨产业链全球定价权重估20260622 1、钨价已完成筑底,中长期看好钨价中枢抬升 经历前期过山车后,在刚需补库的推动下钨价回暖,目前已在50万以上企稳。我们多次强调这轮调整本质是前期投机性囤货的出清,而非需求的坍塌,价格杀完之后量的韧性还在,即将进入Q3旺季,目前已迎来右侧交易窗口。中长期钨的逻辑坚实,我们认为钨价中枢提升确定性极强❗️当前仍在主升阶段

🔥海光信息:AI CPU+DCU携手下半年有望双击,进展或超市场预期| 🎈【DCU + Switch:深算4进展顺利】 新一代产品深算4进展顺利,AI算力提升明显,我们预计下半年有望进一步对互联网客户取得大规模销售。

【国金电新】寻找下一个"中船特气"之——三祥新材:核级海绵锆满产提利,氧化锆受益东曹断供,氧化铪打开新增长曲线 氧化锆受益东曹断供: 三祥是全球电熔氧化锆龙头,当前具备电熔级氧化锆2.6万吨、工业级海绵锆3500吨、氧氯化锆2万吨、纳米级氧化锆500吨。受制于中国断供稳定剂氧化钇,日本东曹氧化锆面临产品断供,国产氧化锆企业充分受益。 核级海绵锆订单饱满、海外订单驱动盈利提升: 公司核级海绵锆毛锆产能1300吨,对应一级品有效产能约700吨,2026年产能维持不变但订单已基本排满,我们预计26年出货约600吨,海外市场化订单为主,暂未包含国内收储,订单结…

[烟花]【|脑机动态定期更新】 [礼物]近期部分重要进展: 更多加公众号:思维纪要社 1、Neuralink完成27例侵入式脑机接口人体植入,P26也公开现身,版本据称在电极密度、信号稳定性和无线充电效率上进一步优化,支持更精确的神经信号解码。

【申万玻璃基板】20260622 科技巨头再催化频频! 一、痛点 1)AI芯片:HBM堆叠功耗高;CoWoS(硅中介层)翘曲/散热等限制,3/2nm先进制程堆叠成本高、良率承压;

【国泰海通电新徐强团队】AIDC top pick-260621 陶瓷。氮化铝陶瓷材料凭借其高导热率,在AI相关应用中的渗透率正快速提升。光模块、HBM封装用中介层及载板、半导体制造设备等领域均呈现刚性需求。以1.6T光模块为例,单个光模块所需陶瓷材料价值量约为400元,预计至2027年,仅光模块领域对应的陶瓷材料市场空间就可达400亿元;氮化铝陶瓷烧结过程中需添加稀土氧化钇作为烧结助剂。稀土出口管控影响日本陶瓷制品龙头企业的正常生产,叠加下游需求持续释放,高端陶瓷制品价格有望上行;当前高端氮化铝粉体价格持续上涨。对于外采粉体进行制品加工的企业而言,上…

【化工】周观点&短期策略 美伊瑞士谈判,消息层面霍尔木兹海峡封锁、通航切换。美伊高层已抵达瑞士谈判,强化协议达成预期,宏观风险缓解。科威特拟快速提高原油产量至200万桶/日(海峡封锁前日产量约为250万桶),油价承压,但考虑到即将到来的北半球夏季出行旺季,油价亦有支撑。本周美联储议息维持利率不变,但偏鹰预期造成短期扰动,情绪消化后,商品有望回归正常淡旺季供需。 短中期

N call☎️看SAF推UCO:#减碳驱动35倍需求空间的稀缺城市油田。SAF为当前航空减碳唯一解,欧盟50年添加70%翻35倍。saf扩产+上游uco稀缺=量价齐升❗️ 中国SAF价格持续创新高&出口强劲!截至26/6/18洲/中国SAF价格2990/2600美元/吨,较25年初涨幅+62%/+46%,同比+45%/+46%。26M1-5我国SAF出口量36.16万吨,出口均价2043美元/吨,26M5单月出口量10.09万吨,环比+34%。 #UCO供给稀缺价格亟待提升!餐厨提油特许经营保障稀缺性,成本稳定充分享受涨价弹性。 供给: 我国UCO规…

建材&新材料周观点:霍尔木兹海峡解封在即利好出海和油基消费建材,玻璃基板产业化加速,电子布聚焦缺口+涨价 1、台积电加速玻璃基板验证闭环,英特尔陈立武再谈加注玻璃基板,产业化再提速。看好原片与加工环节,0-1、价值量高、技术壁垒高,重点标的原片 力诺药包/旗滨集团/凯盛科技/戈碧迦等。 2、电子布聚焦缺口+涨价,2代(国际复材、中材科技)+cte(宏和科技、中材科技)+普通(中国巨石),关注7月份普通电子布涨价节奏

【国金农业】生猪产能去化有望加速,澳大利亚牛肉配额使用完毕 🐷生猪:截至6.18日全国生猪均价9.57元/公斤,周环比+0.42%,生猪价格持续磨底,行业依旧处于深度亏损的状态。本周出栏均重129.3KG,周环比-0.03%,散户出栏进度加速,体重压力有所消化,集团体重持续下降。高库存下短时猪价依旧存在压力, 行业亏损去产能逻辑持续。 进入6月份以来仔猪价格持续下跌,行业也开始出现抛售B级苗/小体重肥猪现象,行业淘汰带仔母猪明显增加。近期仔猪成交价下跌至181元/头左右,而猪价承压下预计仔猪价格持续下跌,仔猪价格再度跌破成本线或是行业去产能加速的明显信…

5月逆变器出口:出口数据同环比增长,澳洲高增速 【核心结论】 5月逆变器出口金额同比/环比+8.7%/+0.1%,出口延续景气。

关注“六张网”等重点工程提速及政策加码可能,继续推荐低位内需及转型标的 [太阳]华为发布鸿蒙OS7,看好端侧应用加速。6月12日华为发布鸿蒙OS7开发者Beta版,系统性能较 HarmonyOS 6 提升 15%,AI 任务可本地运行。此外,本周智谱宣布上线并开源新一代旗舰模型GLM-5.2,我们认为AI端侧应用场景有望在B端(如武汉“一人公司”)及C端加速拓展。“十五五”期间AI、半导体、机器人、低空商航产业链将维持高景气。 [太阳]国务院进一步推动“六张网”建设,关注低位内需+出海公司。26年1-5月,固投同比-4.1%,降幅扩大2.5pct;广义…

欧盟推迟对中贸易对抗,海风/户储板块估值有望修复 事件:据英国《》,在18日举行的欧盟峰会上,欧盟领导人讨论了中欧贸易关系等问题,欧盟主席冯德莱恩和多国领导人呼吁升级欧盟的“贸易防御工具”,对华采取行动。但欧盟官员透露,由于欧盟内部依然存在巨大分歧,欧盟推迟了与中国的“贸易对抗” 一名知情官员表示,西班牙首相桑切斯反对采取任何新的措施,他在出席峰会时表示,中国是“潜在盟友”。且这名官员补充说,德国总理默茨的态度也有所变化,他在晚宴期间表现得更加谨慎

如何解释上周的金融大跌? 1、从今年以来大资金的ETF赎回及个股操作上来看,在科技持续带动科创创业指数强势的情况下,可以猜测个股层面会继续出清,跌幅上:保险>券商>银行, 说明市场也在认可大资金筹码对个股的压制。后续需要进一步关注出清的节奏。 2、但上周A+H股一起调整,也可以认为不单纯是大资金的影响,也有市场资金的离场。只能做一些合理性推测: 重要金融会议进一步强调了科技金融的重要性,各项金融政策都在强调对科技及未来产业的支持,科技重要性继续>金融,金融仍然强调功能性。

端午出行数据一览:增速较五一放缓,民航增速转正 端午假期总体出行人次预计持平,降水天气+临近中考+油价上行抑制出行需求,酒店承压;📈部分景区存结构性亮点,免税环比改善; ☀️交运部数据

关注汽车出海+AI细分受益(柴发、液冷)【国信汽车旭霞团队】 1.【出海】当前中国制造引领全球,乘用车、重卡、客车、两轮车等供给全球,海外量利双增,长效贡献高增速利润及高股息,推荐【中国重汽H】【吉利汽车】【宇通客车】【春风动力】【涛涛车业】 2.【AI-柴发】柴发、燃发、SOFC受益于AI缺电瓶颈,产能快速扩张,推荐【潍柴动力】【天润工业】【中原内配】

离岛免税-端午数据超预期:高价值商品消费需求有所回暖 前两日数据表现较好,购物金额/人数/件数分别为1.46亿元/2.43万人次/11万件,同比+41.7%/+13.0%/+8.9%。 前两日客单价约6008元/人,同比提升约25.4%;人均购买件数约4.53件/人,同比小幅下降约3.6%,单价约1327元/件,同比提升约30.1%。

【申万宏源化工】新材料板块推荐:AI景气扩散,材料端持续受益 一、中日关系影响角度看 1)日本受限品种,参考六氟化钨行情,氧化钇等稀土类材料出口限制,目前东曹(氧化钇稳定氧化锆)已给爱迪特断供(官方回复),【国瓷材料】氧化锆粉体及瓷块一体化有望复制同六氟化钨行情走势,叠加MLCC粉体、CCL硅微粉、商业航天氧化铝管壳、光模块氮化铝基板、固态电池等催化,弹性空间显著(400亿基础市值+30亿*30倍弹性市值)。同时关注【长裕集团】(氧氯化锆、氧化锆)。

今日重点 1⃣火山引擎原动力大会关注多模态和大模型商业化需求,强call【荣信文化】(余禾文化2周两部破亿AI剧,CEO受邀参加火山引擎做嘉宾分享) 2⃣Token运营、AI剧、AI营销、垂类数据&场景继续call!荣信文化、易点天下、汇量科技、中文在线、中信出版、中国科传等也持续看好

【锂电】Q3旺季趋势明确,紧抓Q2业绩环增主线-260622 🔋Q3旺季在即,行业景气度持续向上。7-8月头部电池厂排产达108+/114GWh+,7月环增,8月继续向上,9月预期环增显著;部分中游材料进入新一轮谈价周期,板块量利齐升可期。Q3锂电旺季趋势明确,财报窗口渐近,叠加下半年估值锚向27年,再次强call锂电! 🔋业绩先行,看好Q2业绩环比提升环节。根据梳理,我们发现Q2业绩有望环比持续提升的环节有 【电池】【负极】【隔膜】【铜箔】【结构件】环节

【储能】欧盟推迟对华贸易行动,阶段性最大利空出尽-260622 [太阳]6.18-6.19日的欧盟领导人峰会期间,欧盟委员会主席等呼吁升级欧盟的“贸易防御工具”,对华采取行动,但最终由于欧盟内部存在巨大分歧,推迟了相关贸易行动。 [太阳]自5.29日欧盟委员会发出对华贸易政策的公开声明后,储能和逆变器板块受此影响整体承压。阶段性最大利空出尽,进一步证明中国供应链的不可替代性。

[红包]金刚石材料假期事件更新:Intel投资人造金刚石晶圆公司&央视报道金刚石生产线【开源机械】 #事件:(1)Intel投资了一家人造金刚石晶圆公司,且在封装材料领域,投资了玻璃基板公司3DGS;(2)2026年6月20日,央视新闻联播以"我国科技创新和产业创新融合发展步伐加快"为题,专题报道了河南的金刚石热沉产线。 #金刚石热沉片:0-1的重要节点,完全增量市场!

【国泰海通轻工 刘佳昆】造纸:箱板瓦楞二级厂持续跟涨,原纸顺价顺利~ 下游纸板厂再度密集跟涨 基于上周多家纸厂再次发布涨价计划,国内多地二级厂再次宣布跟涨,涨幅普遍在3%左右,其中部分企业已同步对纸箱进行提价。 [玫瑰]6月第三周箱板/瓦楞纸均价环比+21/+45元,高景气延续,后者涨幅高于国废。伴随着本轮二级厂跟涨,纸价传导维持顺畅,且纸箱提价释放终端涨价信号,有望进一步打开顺价空间。考虑到行业提涨信号强烈,下游买涨意愿保持,预计包装纸涨势持续。

【zt机械】汇成真空玻璃基板设备环节最具预期差标的:①除激光通孔外,金属化PVD设备不可或缺,为后续电镀提供导电基础;②价值量更高:表面金属化及后续增层布线均依赖PVD沉积金属层, 进口设备均价高达3-4kw、国产1.5kw、PVD设备价值量占整线设备投入近40%,③客户进展持续超预期:目前已对接#京东方、云天及三叠纪等头部企业,并向三叠纪交付两条产线合计3kw、与云天预计2026年实现实质性合作。

对日钨出口收紧致海外刀具大幅提价,持续看好AI钻针+硬质合金国产供应链【东北计算机】 🌟据《》等消息,受出口管制影响,今年2月至4月中国对日碳化钨和钨粉出口量降至零。受此影响,日本住友电工相关产品成本显著增加;三菱综合材料宣布, 自6月新接订单含钨超硬材料价格上调至原先的三倍以上。下游客户为确保库存,近期下单节奏明显加快。 1️⃣供给约束影响,海外高端刀具与钻针价格面临上行压力

VC [礼物]事件:26Q3预期头部两家VC厂新投产能合计超5万吨,但受新工艺良率影响,新产能投放不及预期,预计年底才能逐步试生产,因此看26年下半年,VC存在供给硬缺口。 根据SMM报价,VC报价6月16日14.5万/吨,较15日上涨2500元,17日报价14.75万/吨,环比继续上涨2500元。根据头部VC厂反馈,当前行业基本处于零库存状态,后续VC价格有望跳涨。

【国投机械】AI发电设备15:板块情绪回暖,重点推荐低位核心品种 发电一直是AI板块的重要分支,25年以来呈现出需求高景气、供给扩张慢的格局,产业趋势可以持续3-5年,长期坚定看多。随着悲观预期结束,GEV股价已率先修复,叠加二季度国内外财报季临近,我们看好A股核心标的进入新一轮行情。 草根调研来看联德股份、潍柴重机、上海电气有较大边际变化,建议各位领导高度关注: 1、 联德股份: 发动机生产除毛坯铸造、精加工外,还有一道合箱加工环节,一般是卡特、康明斯OEM厂自己做。考虑到联德在工艺、设备和客户关系积累深厚,公司有望在合箱环节取得一定份额, 意味着对…

【Jefferies:腾讯微信AI“小微”料于四季度正式发布 重申公司为首选股】 Jefferies称,腾讯正在小规模测试微信AI功能“小微”,这是公司在A2A(智能体到智能体)领域迈出的重要一步,预计将于四季度正式发布。重申对公司的首选,目标价795港元。分析师Thomas Chong等在报告中指出,“小微”可覆盖多个场景,包括社交与沟通、信息获取和搜索、生产力工具等。腾讯一直通过AI在为微信小程序供电,并升级开发人员工具包架构;同时微信小程序代码可以演变为微信内部AI代理使用的工具。预计未来几个月微信AI将进一步增强,市场将关注其在推理、记忆和动态…

【本周策略观点0622】顺势而为,仍在积极寻找机会窗口 绿色电力ETF鹏华159067本周四6月25日结束募集! 1、前期压制全球风险偏好的宏观事件上周相继落地,海外普遍演绎Risk on状态,A股由于经济数据较弱,结构极致分化并非系统性FOMO,不过量能也在温和复苏,科技基本能跟上海外节奏。假期消息偏中性,推迟的谈判重启,但因为特朗普放了不少狠话又暂停,不用太在意,特朗普一门心思要跑的,本周有扰动其实还是做多窗口。国内更多是产业层面催化,集中在AI硬件涨价(氧化锆等)和应用(腾讯)方面。 2、上周大盘借势收复4100点,虽然周五调整下来,但重要指数均…

📰 🏭台积电正在加速推进 CoPoS(面板基板芯片封装)技术布局,该技术把传统圆形晶圆转化为方形载体,改用尺寸更大的矩形玻璃面板作为封装载体,以此解决人工智能 GPU 与高效运算芯片未来数年持续扩张的封装需求。 📦产业链传出消息,首批用于测试的设备样机,已经进驻台积电旗下采钰厂区。

🔥🔥🔥核心推荐标的更新@260622 [烟花]仕佳光子:看至1500亿市值。1)公司作为藤仓MPO的供应商之一,有望核心受益藤仓上调全年业绩指引的催化;2)公司二季度业绩在AWG和MPO的推动下有望超2亿利润,环比翻番,支撑全年业绩翻倍增长;3)CW激光器持续突破xys、Finisar等头部客户,交付量持续提升,明年有望实现更大订单;4)公司在CPO/NPO层面布局FAU+高通量激光器,具有较大市场预期差,成长空间充足。 [庆祝]光迅科技:看至3000亿市值。1)今日一批限制性股票激励即将解禁,理顺公司股价诉求;2)国内zj加大算力设施采购,近期可重点…

【招商电新】思源电气继续推荐,电力设备出海阿尔法&重视超容催化 ❗️AIDC超容可能迎来量价齐升。随着IT Rack功率密度提升,需要配置专门的超容柜子来进行毫秒级稳压和平抑峰值功率,单柜超容用量、价值量可能迎来数倍提升。 [礼物]超容路线:主要是EDLC、LIC/HUC

🥇天风通信 | 本周观点: 再次强调AI算力投资进入戴维斯双击阶段🚀 🔥今年以来我们反复强调,随着海外大模型ARR持续高速增长,尤其近期astronic和openAI相加ARR超过1000亿美金,意味着AI闭环逐步形成,AI算力投资进入戴维斯双击阶段,今年投资确定性和估值空间大于往年✊ 🥇1、 光模块/NPO/CPO/光芯片:算力无疆、光联不止。25年初开始我们就淡化龙头的光模块标签、不断强化AI光互联的全球龙头地位和持续进化(都已持续验证)。展望未来:

【GFDX】AI PCB铜箔更新:重视受益于陶瓷材料国产替代的泰金和CCL涨价的宝鼎20260622 [發] 泰金: 受益于陶瓷基板&管壳国产替代。受稀土禁运影响,海外氧化钇价格暴涨,氧化钇是氮化铝陶瓷基板&管壳的烧结助剂,氧化钇涨价导致日本京瓷(全球市占率80%)减产,为中瓷、旭光、泰金等国产供应商带来发展机遇。我们认为,公司铜箔设备贡献300e市值,当前市值尚未体现光模块封装价值。公司全资子公司赛尔电子的光模块封装产品已实现小批量供货,获得海外订单,对标中瓷电子贡献200e增量市值。此外,公司亦布局载体铜箔设备、电镀铜设备、玻璃基板等技术,潜在期权…

[庆祝] VC板块更新推荐:库存环比趋势下降,验证行业景气加强20260622 [太阳] 库存:6.12-6.19 VC行业库存环比下降9.93%,两个月以来拐点趋势向下,验证行业缺货景气情况。 [太阳] 单价:近期价格小幅上涨,市场报价已经往18万元/吨试探,后续议价窗口期+7月开始供给缺口拉大,价格有望持续向上。

🔥机器人板块周观点:静待下半年特斯拉机器人量产,机器人板块持续看好20260621 【浙商新兴产业钟凯锋/吴婷婷团队】 [加油] 板块观点:7-8月T机器人量产前,6月是配置机器人板块好时机,精选T链核心标的

光纤0622——When fiber leads,the future follows. 1、藤仓上调业绩的三点原因(来自公告):1)北美AI需求好;2)涨价;3)氢气短缺问题得到环节。 需求好是事实,问题是你得能供货,康宁也需求好,天天几十亿的长协,不出业绩照样跌成狗。所以藤仓已经过了炒作backlog的阶段了,因为它产能就那些,只有涨价才能上修EPS,才能挽救股价,管理层才不至于下岗。

【HF大制造】金刚石:正被AI算力重新定价,重视产业趋势级机遇 💎端午假期行业发生了两件事,均指明同一个方向—— 金刚石在AI算力领域的应用趋势。 (1)英特尔股价再创新高,CEO陈立武在首次访谈中明确: 新材料与封装才是后摩尔时代的未来,重点看好金刚石在芯片散热和封装领域的应用潜力,战略投资金刚石企业 Diamond Foundry,将金刚石划定为未来十年核心半导体新材料。

🔥🔥最严封锁敲定❗日本半导体后道设备8月起断供,国产替代拐点已至——0622 日本经产省官宣半导体出口管制大幅扩围,新增超20类管制物项,首次将先进封装高端固晶机、高精度分选机等纳入逐案许可清单,2026年8月1日正式生效,对华出口一律逐案审批,实质已进入“无限期搁置”状态; 国内某头部封测厂通知:日系精密固晶机、全自动柔性贴合设备已从交期8个月变更为“无交期”,多条在建先进封装产线面临设备断供,进口渠道近乎受阻;

20260621复盘 宏观: 美国和伊朗在瑞士启动了谈判。临发稿前,抗议特朗普威胁言论,伊朗代表团离开谈判地点。(这些反复消息意义不大,就精简了,明早再看)

【国金策略周观点0621】风格还在延续,观测变化的发生 1 两个闸门开启,变化开始酝酿。第一,美伊签署谅解备忘录后,市场对原油供应的担忧快速缓解,布伦特原油一度跌破80美元/桶,现货与期货基差也回落至2月底水平,但考虑到后续的排雷、保险等等,传统世界获得的是尾部风险解除,而不是需求周期已经反转。第二,美联储6月FOMC维持利率不变,基本符合市场预期,但“higher for longer”的路径更加清晰。 2 高利率还不是科技行情的阻碍,但宽松出现反而会带来风格均衡。AI 产业有明显高于资金成本的ROI,这使得高利率对科技新世界的压制弱于传统框架中的判…

东方财富陈果一周机构沟通小结:“拥抱科技革命”与“以更大力度提振消费” 领导好, 上周市场再次出现显著分化,在海外半导体走强、市场快速消化联储加息指引以及海峡复航推动risk on,中国5月社零增速负增长等因素也都强化了资金剁碳或者剁碳追硅。

【广发传媒周观点260621】短期关注火山seedance新版本,长期看好互联网公司推动国产模型普及 AI:我们在近期产业交流中发现,6月初起国内互联网/游戏厂开始关注Token成本问题,进而 推动内部国产模型普及,并且更加注重国产算力适配。中长线看好阿里、腾讯以及其他国产模型厂商;后续建议关注Kimi等有望上市公司。 根据Code Arena,智谱GLM-5.2进入代码榜全球第二,已开源;百万Token上下文+强coding能力,国产模型迈入“好用”阶段。展望下周,GPT-5.6预计发布(上下文或扩至150万Tokens,强化Agent化执行能力),…

薄膜铌酸锂:推荐天通股份! 海外TFLN先锋企业HyperLight成功完成了高达8000万美元的C轮融资,联发科领投,参与方包括UMC、鸿海等,台湾AI产业链已经提前布局薄膜铌酸锂(UMC已经和HyperLight建立Chiplet平台),短距互联、长途相干模块以及CPO空间巨大。天通作为国内薄膜铌酸锂晶圆+键合片巨头,全球市占率未来有望超50%,持续核心推荐! 欢迎联系中信通信团队 李赫然/魏鹏程/田宇昊

【XB机械】蓝思科技:央视权威背书TGV工艺,AI先进封装破壁者静待产业化落地 20260621 核心事件催化: 今日,CCTV-2财经频道对蓝思科技在AI玻璃基板(TGV)领域的量产进展进行了深度报道。作为下一代AI算力芯片先进封装的基石材料,公司已在“高密度微孔加工”与“深孔金属化”两大核心工艺壁垒上取得实质性突破,产业化进程超预期。

值锚向27年,再次强call锂电! 🔋业绩先行,看好Q2业绩环比提升环节。根据梳理,我们发现Q2业绩有望环比持续提升的环节有 【电池】【负极】【隔膜】【铜箔】【结构件】环节 1、电池:持续看好【宁德】【亿纬】【鹏辉】;

❗️重视【北京君正】被低估的利基车规存储❗️ 涨价带来盈利超预期 Q2进一步上修!涨价带来毛利率环比增幅继续扩大,Q3、Q4有望持续上行。

【转】我大量跑了OEM厂商和PCB核心标的,发现这个板块今年的斜率非常夸张和恐怖。大家可能也知道,后来摩根士丹利的报告提到,VR200机柜中PCB的价值量比GB300暴涨233%。很多人问我是不是算多了,但我发现虽然大家看了很多PCB,但仍然没有理解这一轮PCB的斜率有多高,大部分理解还很浅。 首先大家要理解一个基准:PCB的价值量会随着层数提升和难度提升而增加。比如HDI、阶数、厚度等,厚度增加对钻针、材料的要求会高非常多,与层数提升是同级别的,有时还会叠加。曾经GB300想做到高价值量、高复杂度的机柜,但GB300一直在降配,很多新技术没有真正机柜…

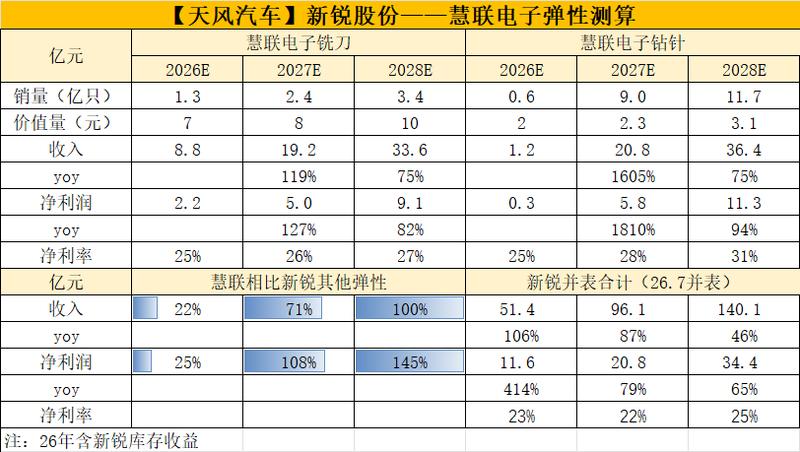

❗️【天风汽车】新锐股份推荐:载板带动耗材铣刀ASP+用量齐升,龙头慧联充分受益-0621 ———————————— ⭐️总结:关注载板驱动下耗材铣刀的量价齐升趋势,新锐旗下慧联是国内铣刀龙头,增量明确。

天风新兴产业|从最谨慎的日股指引上修看重点推荐标的0621 藤仓业绩大幅上修的通胀 1️⃣此前市场因为藤仓光纤扩产指引保守大幅卖出藤仓,近期藤仓将 DCI互联光缆涨价30%,且于周四盘后大幅上修业绩,27FY归母净利润由1560亿日元上调至2290亿日元, 上修幅度高达46.8%,上修原因主要系此前没有计入计划的超大规模云厂商光学器件订单、产品涨价,以及氢气短缺影响缓解,周五日股涨停‼

【格林美】高纯钨粉 刚刚致电证券部,公司 有高纯钨粉,未来该业务产品占比会提升到50%以上。

兴业科技跟踪260621 玫瑰今日公司公告与青岛立昂签署收购磷化铟业务InP相关资产框架协议,交易金额5500万,重要团队成员签署不少于5年劳动合同。根据资料,磷化铟为光芯片上游材料,全球供需缺口超 70%,扩产周期 2-3 年,国产化率5%,Q1全球6英寸半绝缘 InP价格+250%。 玫瑰主业:1)Q2收入个位数增长,但随着存货转销减值冲回带来的利润弹性更大;2)电商客户除了山下有松外,今年拓展了小花德训鞋;3)牛皮价格筑底,不排除Q3向上可能。

【通裕重工 300185】重磅实锤!600 吨硬质合金棒材专供 PCB 微钻,AI 算力服务器拉动钻针需求翻 10 倍 AI算力服务器PCB层数大幅升级,高 端板材大幅消耗钻针,PCB微钻硬质合金棒材进入3-5年高景气周期,公司坐拥碳化钨+PCB钻针棒材双重产能,预期差巨大。 核心逻辑:

交易台 - 高盛中国开盘 情绪 中国人工智能板块在周末消息后可能继续获得关注:本地光纤光缆制造商(如601869等)预计将跟随藤仓(Fujikura)因超大规模订单及涨价预期上调业绩指引后,追随其涨价预期的积极势头;微信自6月20日起已开始向部分用户推出其人工智能代理功能试点版本;美光科技(Micron Tech)第三季度财报将于6月24日发布,此处为预览。此外,端午节假期消费预计保持平稳。消费领域的重要关注点是上周《》杂志文章,在5月份零售数据疲软后,指引加大力度刺激消费。

🕒 公司将于周三下午4点(美东时间)收盘后发布财报,电话会议将于美东时间下午4:30举行,分析师公开电话会议在下午6点开始(他们是少数几家开放卖方分析师电话会议供所有人收听的公司之一,这通常是一场信息量丰富的会议)。 🔥 存储板块一直是人工智能领域最受共识看好的多头标的之一,这不仅是我们科技板块股票中最拥挤的多头仓位之一,事实上在整个投资组合中也是如此(尽管近几个月持仓集中度其实更高)。 📈 需求端持续改善(近期最典型的是代理型CPU需求的意外激增),且平均售价(ASP)轨迹似乎随着每一次新的会面/调研而上升。

📊 💰 📀动态随机存取存储器(不含模组):

AI/光模块随笔:假期AI链市场关注点梳理 [太阳]Funda.AI预测Anthropic ARR在6月或超过600亿美元。Gerstner和 Altimeter 预测,到 2027 年底,各大 Al实验室的ARR将达到3000亿美元(其中绝大多数来自 OpenAl和 Anthropic), AI变现的叙事仍很强。 [太阳]根据日经新闻报道,JX金属计划投资1200亿日元将其磷化铟(InP)衬底的产能大幅提升7-10倍,远超公司之前仅3倍的扩产计划。

【0622 资讯】接下来,会有无数的牛股继续出来,也有无数的悲剧在震荡上演。K型分布,一根往东北,一个向东南。走错,就是巨大的差距。 看点资讯,我很认同他对电子布的看法: #AI时代,铜锚定正在失效,布站在舞台中央

📊 🤖中国人工智能板块在周末相关消息催化下,行情热度有望持续提升,核心催化分为三点: 📡藤仓上调超大规模客户订单业绩指引并宣布涨价,国内光纤光缆制造类公司(长飞光纤,股票代码 601869)预计跟随本轮涨价预期,延续上涨行情;

图片预览:

420

📰 🏭 📌三星电子已开始为位于京畿道平泽园区的 “P5 Fab 2”—— 该公司最后一座半导体工厂 —— 开展动工前期筹备工作。

高测股份调研更新 泛半导体多点开花,2026 年增量兑现确定性强 磷化铟衬底切割:同步对接国内三家头部衬底厂商测试,全套切片、倒角、减薄设备单台切片机价值 300-350 万元,目前头部客户独家测试,竞争格局占优。

📈市场对美光本次财报预期极高,多重利好共同推升乐观情绪。 存储芯片现货价格持续优于市场预期; 存储行业长期成长叙事持续强化;

图片预览:

420

【0622盘前】各位,早上好,我们盘前简单聊 聊。 大家要记住我们圈的战略观就两条:12026,是a股享受中华之大国地位重估红利之年;2AI,大于天。不管风云如何变幻,不管国际国内形势如何激荡,都得从心底去体认它,尊重它。这样,你才能下手有力,耐得住波动,攫取最大的利润

耐科装备:c-molding需求拐点,国内稀缺卡位者 [玫瑰]“多层混合键合+玻璃基板”共同指向c-molding需求的系统性放量 1️⃣韬定律明确芯片发展路径,大量芯片将重新设计为多层架构,多层堆叠依赖混合键合。而传统t-molding方案混合键合良率偏低,c-molding将成为主流方案。

霍尔木兹海峡反复无常❗ 深海油气的逻辑已从经济性上升至国家能源安全层面的高度❗ 博迈科是深海大时代下最纯正、最有弹性的标的❗

【交运】观点更新 📝上周复盘:美伊和谈,油价暴跌,TACO交易持续占优,油轮大涨、航空小涨;社零新低,交运消费类板块下跌-京沪、顺丰创新低,快递下跌也受5月数据影响。红利上周迎来大跌,但交运红利股目前看受影响不大,主要是煤炭、电力、石化等板块受海峡放开预期而下跌。 下周线索💡💡

近十年来深海油气的桶油成本大幅下降,开采的经济性合适了。 再叠加,霍尔木兹海峡反复无常,导致驱动力上升到国家能源安全层面的高度。这是一个不计成本的买盘❗ 油气行业周期向上➕技术进步导致经济性可行➕国家层面不计成本的买盘🟰深海油气的超级周期❗

【宏发股份】强call全球继电器龙头-260621 1、目前在手订单历史新高,核心动因:1)今年下游工控、储能等需求好:2)市占率在持续提升(25年+4pcts),原材料涨价对于中小企业压力非常大,采购成本高且规模没有优势。 2、Q2下游需求趋势向好,基本延续26Q1高增势头,年初至今高压直流YoY+50%+(体现强劲的市占率提升)、通用功率继电器YoY+30%、工控YoY+40%等。我们预计单Q2收入有望YoY+30%+,利润YoY+20%-25%。

继续强call【晶升股份】 Intel,台积电产业双背书! 【1】英特尔CEO陈立武:“当传统微缩技术开始遭遇瓶颈时,我便着手从材料层面寻找突破方向。”氮化镓(GaN)、碳化硅(SiC)、磷化铟(InP)三大领域均有布局。

[礼物]【天风机械】隆鑫通用持续推荐:欧盟贸易战担忧解除,底部持续推荐 [拳头]近期公司股价调整较多,主要系市场担忧欧盟对中国贸易战,资金避险6月18-19号欧盟领导人峰会所致;目前会议结束,核心国态度摇摆,各国难以形成统一强硬对华立场。欧盟整体暂缓对华贸易对抗,预计短期不会落地强硬限制措施。 [拳头]国内摩托车出口产品主要为大排量玩乐型摩托车,可选消费属性较强,并非战略性关键产业,且国内摩托车企业在欧洲份额整体偏低,在欧盟产业博弈中的优先级较弱,发起相关贸易保护的诉求相对较弱,后续贸易战风险很小。

[抱拳]【中信证券交运物流】快递2026年下半年投资策略:季度业绩高增,重视底部布局 [玫瑰]重视2Q26电商快递利润高增催化,季度利润增速有望进一步提升,我们测算2Q26中通、圆通、申通净利润同比增幅或43%、62%、180%左右。全年件量增速维持8%。即使7-8月局部价格波动无碍“反内卷”作为贯穿全年的政策底线,关注旺季社保政策边际变化我们测算单票社保增量成本或5~6分左右。总部及加盟商力有不逮,价格传导机制或为破解之道,或为9月后快递旺季价格同比提升的潜在驱动因素。 [玫瑰]涨价之外重视降本能力的分化,反内卷不改快递公司之间竞争力分化,价差收窄或…

【中泰交运】极兔速递:成长性被低估,重视低位布局机会 🌹海外市场研究①:第三方数据统计显示,2025年公司布局的多数海外市场的零售电商渗透率尚处于国内2015-2019年左右的水平,整体处于持续上升通道;其中东南亚(印尼、越南、菲律宾等)以及拉美(墨西哥、巴西)为主力增长引擎,第三方预测数据显示2025-2030年相应市场年均渗透率提升速度将超过1.0pct。 🌹投资观点:极兔通过中国“极致降本”模式,对外“技术输出”、“模式验证”,变现东南亚、破局新市场,盈利迈入高增长期,预计2026-2028年每股收益的CAGR为37%,对应当前2026年PEG仅…

重点推荐【圣邦股份】:AI收入爆发式增长+行业涨价预期,打开向上弹性空间 [太阳]在AI叙事下,光模块行业景气度非常确定,而其中的模拟料号市场与国产化进程值得关注,随着800G/1.6T进一步放量, 光模块模拟芯片市场预计明年将达到200e+的市场规模、且下游主要为国内巨头、国产替代空间巨大;公司光模块进度国内最领先,是国内光模块龙头核心供应商,有望享受行业高速增长。 [太阳] AI挤压常规需求、海外订单外溢、景气加速上行;随着服务器电源密度不断增长,AI电源管理芯片已经供不应求,交期延长,TI、ADI均在业绩交流会表示数据中心业务将保持强劲增长,AI…

【英唐智控】收购光隆集成布局ocs,股权激励彰显成长信心 公司发布2026年股权激励:芯片/器件业务翻倍以上成长 【股数】5000万股,约占股本总额的4.41%

🔥【长江建筑|张弛团队】 强call底部高弹优质成长股:鸿路钢构、利柏特 [烟花]鸿路钢构:先进制造属性被严重低估,盈利拐点明确,中期赔率极大! 先进制造属性被严重低估: 下游70%+为工业厂房建设,其中 2025年以来下游数据中心、半导体占比约10%+,公司与先进制造的强相关性被严重低估。受益国内制造业出海与全球资本开支扩张, 间接出海订单占比达10%-20%。25年逆势量增10%+基础上, 26年产量目标600万吨同增20%。

【博迁新材】招股书梳理260621 公司6.17披露H股招股书,6.18日(节前最后一个交易日)涨停。我们梳理招股书核心内容如下: 稀缺龙头:全球电子级金属粉体材料领先供应商,依托自主 PVD 技术平台,打破海外对高端 MLCC 镍粉的长期垄断,2025 年以收入计 MLCC 镍粉全球市占率约 11.0%、位居全球第二、国内第一。

预测光通信,h1财报预期, 1,新易盛>天孚>旭创 2,剑桥>光迅>华工>联特+汇绿

【东吴电新】诺德股份:电子箔逐步起量HVLP头部客户验证顺利、锂电箔量利双升,继续强推!( 内部参考、请勿转发) 锂电箔: 出货:Q2出货2.8万吨,Q3产能爬坡,出货预计3.5-4万吨,Q4预计4万吨,全年出货预计12-13万吨,同增70%+。

央视权威盖章![烟花]蓝思科技攻克 AI 玻璃基板“地狱级”量产壁垒 玻璃基板(TGV)作为下一代先进封装的基石,其量产的生死线在于“高密度微孔”与“深孔金属化”。今晚, CCTV-2 央视财经频道深度聚焦蓝思科技,揭秘下一代 AI 算力底座的“破壁”之路! 🔥 四大核心看点:

胜蓝股份近期keynote 阿里磐久超节点连接器中标,胜蓝莫仕两家份额四六开,第一批预计800-1000柜,单柜价格70万,共计6-7亿收入,毛利率30-50%,26Q4开始规模化交付。 液冷:进入阿里超节点供应冷板,uqd、冷板等送样测试广达。其他客户公司以总集为主,各零部件均有合作厂商。

[红包]【通裕重工 300185】重磅实锤!600 吨硬质合金棒材专供 PCB 微钻,AI 算力服务器拉动钻针需求翻 10 倍 AI算力服务器PCB层数大幅升级,高端板材大幅消耗钻针,PCB微钻硬质合金棒材进入3-5年高景气周期,公司坐拥碳化钨+PCB钻针棒材双重产能,预期差巨大。 [红包]核心逻辑:

【星源材质】邦瓷电子——国产替代先锋,半导体领域新星 星源材质参股邦瓷电子13.5%,后者是国内唯一实现 单层/多层压电陶瓷材料及组件(压电促动器)量产厂商,技术壁垒极高。压电促动器是基于逆压电效应实现电能与机械能精准转换的精密驱动部件(纳米级别),精度远超螺杆、齿轮驱动,下游应用场景涵盖:新能源、半导体、光刻机、精密光学等领域。 新能源领域: 高端锂电涂布的核心零部件压电方案可实现1-2微米级别的涂布精度(传统电机10微米),目前C高端电池已经批量使用压电方案,公司独供,25年贡献收入接近1亿,今年同比翻倍。

【长江电新】特斯拉得州工厂“初具规模”,看好T链26年开始正式量产,坚定推荐核心组合! 特斯拉持续扩建机器人产线产能 1)弗里蒙特工厂:ModelX/S产线已于5月10日正式停产,随即扩建机器人量产产线,预计26年7-8月量产首批机器人,规划年产能100w台;

【华西纺服】兴业科技跟踪0621 今日公司公告与青岛立昂签署收购磷化铟业务InP相关资产框架协议,交易金额5500万,重要团队成员签署不少于5年劳动合同。根据资料,磷化铟为光芯片上游材料,全球供需缺口超70%,扩产周期2-3年,国产化率5%,Q1全球6英寸半绝缘InP价格+250%。 主业:1)Q2收入个位数增长,但随着存货转销减值冲回带来的利润弹性更大;2)电商客户除了山下有松外,今年拓展了小花德训鞋;3)牛皮价格筑底,不排除Q3向上可能。

【招商电新】思格新能源更新 1、公司2022年成立,是近几年成长最快的户储企业,目前已处于行业第一梯队。2026年上半年收入约90亿元,23亿利润。预计全年收入200+亿元,利润45-50亿元。 2、公司位列全球高端户储市场第一。公司户储产品定位高端市场,仅凭一款拳头产品SigenStor拿下全球高端户储份额,产品较同行有显著溢价。

【联想集团】AI服务器有望加速放量,估值低位,建议重点关注! 🚀ISG:AI服务器订单充足&盈利优化,进入利润加速兑现阶段 ➠在手储备订单充足:公司目前在手储备订单达210亿美元,主要为AI服务器(包含Rubin机柜),此外近期新签大订单,金额超ISG今年全年收入水平,后续ISG业务放量有望加速。

【申菱环境】更新:A客户新增30E大单有望落地 近期产业反馈,A客户的人和公司正在沟通27年的订单,主要产品是CUD、水冷风墙等,价值量30E左右人民币;此前A客户已给公司下了一期框架12E,合计A客户给公司订单合计将达40E左右,大部分交付在27年内 G客户此前给了30E框架订单,还有其他海外客户等,我们预计公司今年维度内的新增海外数据中心液冷的框架订单有望超70E,大部分在27年交付,这也和此前我们去公司调研公司反馈的要加速扩产争取在28年及以前实现100亿产值的预期进一步形成印证(25年收入才42亿,做到100亿营收基本靠北美等液冷订单拉动,目前…

【华西计算机 | 每日资讯(0621)】| 微信AI助手“小微”小范围灰度上线 【国内新闻】 微信AI助手“小微”小范围灰度上线

端午白酒渠道跟踪及观点更新 端午酒店数据总结以及暑期展望

大摩闭门会:邢自强-中国经济 总量联合 - 中美央行新框架 海外策略 - 沃什“首秀”后还应关注什么? - 港股&海外周论

调整后,科技反弹或会更强 美伊冲突结束后A股会如何演绎? A股还有哪些增量资金?——基于机构投资行为和定价权的框架

一周路演回顾总结 中报业绩的景气线索 讨论一个当下不可调和的分歧

电新每周汇 中欧贸易摩擦对中国新能源产业链的影响及前瞻

关注煤炭强基本面现实 煤炭行业基本面与煤炭投资价值再审视

抖音大促专家交流 美妆618全周期跟踪专家会

“机器人产业洞见”系列电话会 商业航天系列电话会议:SpaceX上市首周涨超40%,国内可回收火箭发射及卫星组网加速

Deepseek的商业化与下一代模型储备 Token启示录系列:大模型商业模式的中观分析

Dr MOS缺货机遇,国产导入再加速 中国“算电协同”:全球范围内低估的AI资产

- 作者:思想者

- 时间:2026-06-22 08:04

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 3,文档 6

- 音频文件:广发策略 讨论一个当下不可调和的分歧 260621.mp3

【天风电新】载板|涨价的风吹到了载板全产业链 260621.mp3

东财电新 大全能源底部变化:60亿元布局AIDC(储能+SST),硅料筑底+第二增长曲线 260621.mp3

广发策略 讨论一个当下不可调和的分歧 260621.mp3 总结失败:检测到你的下载量异常,已拒绝下载,下个自然日自动恢复 【天风电新】载板|涨价的风吹到了载板全产业链 260621.mp3

研报

【天风电新】载板|涨价的风吹到了载板全产业链 260621_导读.docx

东财电新 大全能源底部变化:60亿元布局AIDC(储能+SST),硅料筑底+第二增长曲线 260621_导读.docx

广发策略 讨论一个当下不可调和的分歧 260621_导读.docx

【天风电新】载板|涨价的风吹到了载板全产业链 260621_原文.docx

东财电新 大全能源底部变化:60亿元布局AIDC(储能+SST),硅料筑底+第二增长曲线 260621_原文.docx

广发策略 讨论一个当下不可调和的分歧 260621_原文.docx

玻璃基板专家交流 CCL产业趋势专题解读 斜率之王:PCB投资的节奏与结构如何把握?

通信周日沙龙 持续看好光通信 光纤光缆企业价值重估机遇

与AI相关的有色品种关注度高较高 氮化铝,AI浪潮下的高端电子材料新星 【钨】战略属性+科技叙事,估值空间打开

- 作者:思想者

- 时间:2026-06-22 08:03

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 3,文档 6

- 音频文件:开源食饮 _ 饮韵时光第28期:食品饮料:传统的周期底部与创新的积极求变 260621.mp3

中金公司 Token启示录系列:大模型商业模式的中观分析 260621.mp3

开源纺服轻工 登康口腔深度报告解读 260621.mp3

开源食饮 _ 饮韵时光第28期:食品饮料:传统的周期底部与创新的积极求变 260621.mp3 总结失败:检测到你的下载量异常,已拒绝下载,下个自然日自动恢复 中金公司 Token启示录系列:大模型商业模式的中观分析 260621.mp3

研报

中金公司 Token启示录系列:大模型商业模式的中观分析 260621_导读.docx

开源纺服轻工 登康口腔深度报告解读 260621_导读.docx

开源食饮 _ 饮韵时光第28期:食品饮料:传统的周期底部与创新的积极求变 260621_导读.docx

中金公司 Token启示录系列:大模型商业模式的中观分析 260621_原文.docx

开源纺服轻工 登康口腔深度报告解读 260621_原文.docx

开源食饮 _ 饮韵时光第28期:食品饮料:传统的周期底部与创新的积极求变 260621_原文.docx

【东吴计算机】把握国产算力投资机会 在算力供需失衡与上游成本上涨的双重驱动下,国产AI芯片正迎来一轮明确的“涨价窗口”,市场逻辑已从单纯的“国产化替代”升级为“涨价+订单”的双重驱动。这一变化促使国内互联网及科技大厂进一步加速了对本土算力芯片的抢购与长期订单锁定。在这一量价齐升的行业红利期,头部国产芯片厂商凭借各自的技术积淀与生态优势,成为大厂保障算力供应的关键选择。 在头部国产AI芯片涨价、大厂加速采购本土算力的背景下,华为昇腾、海光信息、寒武纪等作为国内AI芯片的头部厂商,凭借充足的资金储备与深厚的资源协同能力,在供应链的稳定保障上展现出更为显著的…

1)Vera Rubin配套液冷目前处于 更多加公众号:思维纪要社 量产前的试产阶段,尚未批量拉货,量产预计推迟至9到10月。 2)VR柜内Compute tray液冷价值量相对GB200翻2-3倍,主要增量或来自于in-rack manifold,由于全液冷+流量增大,柜内分流器价值数倍增长。 3)光模块液冷cage大多处于小批量或样品阶段,预计今年下半年或明年开始大批量生产;光模块液冷客户需求非常大,明年放量可观。

研报

GS-实地调研数字基建——第二届丹佛之行核心纪要:AI基建需求强劲,数据中心定价权持续攀升.pdf

GS-全球宏观经济评论:大西洋两岸的消费阻力尚未完全显现.pdf

GS-全球市场分析:更新G10期限溢价估算——仍处于高位.pdf

GS-全球策略报告第 76 号:后现代周期 —— 把握资本开支扩张浪潮 GLOBAL STRATEGY PAPER NO. 76 The Post Modern Cycle – Navigating the Capex Boom.pdf

- 文档:打开文档

- 来源:打开来源 GS-全球策略报告第 76 号:后现代周期 —— 把握资本开支扩张浪潮 GLOBAL STRATEGY PAPER NO. 76 The Post Modern Cycle – Navigating the Capex Boom.pdf

GS-全球策略论文:后现代周期——如何在资本开支(Capex)超级繁荣中布局 GLOBAL STRATEGY PAPER NO. 76 The Post Modern Cycle – Navigating the Capex Boom.pdf

- 文档:打开文档

- 来源:打开来源 GS-全球策略论文:后现代周期——如何在资本开支(Capex)超级繁荣中布局 GLOBAL STRATEGY PAPER NO. 76 The Post Modern Cycle – Navigating the Capex Boom.pdf

GS-全球经济指标更新:美国截尾核心CPI通胀率回落至近2% Global:GS Economic Indicators Update:US Trimmed Core CPI Inflation Near 2%.pdf

- 文档:打开文档

- 来源:打开来源 GS-全球经济指标更新:美国截尾核心CPI通胀率回落至近2% Global:GS Economic Indicators Update:US Trimmed Core CPI Inflation Near 2%.pdf

GS-日本科技IT服务埃森哲业绩跨行业影响订单疲软-20260619.pdf

GS-日本科技行业:IT服务板块——埃森哲业绩映射:地缘逆风下订单走弱,AI业务持续扩张.pdf

GS-欧洲消费品行业:香水行业的下一轮增长浪潮——重回重磅单品时代 EUROPE CONSUMER PRODUCTS Fragrance’s next growth wave:back to blockbusters.pdf

- 文档:打开文档

- 来源:打开来源 GS-欧洲消费品行业:香水行业的下一轮增长浪潮——重回重磅单品时代 EUROPE CONSUMER PRODUCTS Fragrance’s next growth wave:back to blockbusters.pdf

研报

GS-世界杯与经济学-20260621.pdf

- 文档:打开文档

- 来源:打开来源 GS-世界杯与经济学-20260621.pdf

GS-台湾科技:AI ASIC为首选-聚焦CPU与瓶颈-20260620.pdf

GS-天然气— 美伊协议为欧洲储气库补库铺路;维持2026年下半年2027年TTF气价预测不变 NATURAL GAS ANALYST US-Iran Agreement Paves Way For European Storage Refill.pdf

- 文档:打开文档

- 来源:打开来源 GS-天然气— 美伊协议为欧洲储气库补库铺路;维持2026年下半年2027年TTF气价预测不变 NATURAL GAS ANALYST US-Iran Agreement Paves Way For European Storage Refill.pdf

GS-微创机器人(2252.HK)——图迈全球订单突破300台,增长动能加速释放,重申“买入”评级 MicroPort MedBot (2252.HK):Toumai Orders Surpass 300 Globally;Momentum Accelerating;Reiterate Buy.pdf

- 文档:打开文档

- 来源:打开来源 GS-微创机器人(2252.HK)——图迈全球订单突破300台,增长动能加速释放,重申“买入”评级 MicroPort MedBot (2252.HK):Toumai Orders Surpass 300 Globally;Momentum Accelerating;Reiterate Buy.pdf

GS-思源电气(002028.SZ)——三期变压器扩产夯实出海增长基础,重申“买入”评级.pdf

GS-特斯拉(TSLA.US):2Q26交付量预计超一致预期——上调交付预测;维持中性 Tesla Inc. (TSLA) 2Q26 deliveries likely tracking ahead of consensus - raising our estimate.pdf

- 文档:打开文档

- 来源:打开来源 GS-特斯拉(TSLA.US):2Q26交付量预计超一致预期——上调交付预测;维持中性 Tesla Inc. (TSLA) 2Q26 deliveries likely tracking ahead of consensus - raising our estimate.pdf

GS-索尼集团(6758.T)——中小投资者交流会实录:强劲曲库与高市占率奠定AI时代优势地位,重申“买入”评级 Sony Group (6758.T):SME management meeting:Strong cataloghigh market share ensures favorable positioning in the AI era; Buy.pdf

- 文档:打开文档

- 来源:打开来源 GS-索尼集团(6758.T)——中小投资者交流会实录:强劲曲库与高市占率奠定AI时代优势地位,重申“买入”评级 Sony Group (6758.T):SME management meeting:Strong cataloghigh market share ensures favorable positioning in the AI era; Buy.pdf

GS-纬创(3231.TW):月度营收前瞻——AI服务器全球产能加速爬坡;机型切换或短期压制3Q26业绩;维持买入 Wistron (3231.TW) Monthly revenues preview AI servers global capacity ramping up; Model transition could weigh on 3Q26E; Buy.pdf

- 文档:打开文档

- 来源:打开来源 GS-纬创(3231.TW):月度营收前瞻——AI服务器全球产能加速爬坡;机型切换或短期压制3Q26业绩;维持买入 Wistron (3231.TW) Monthly revenues preview AI servers global capacity ramping up; Model transition could weigh on 3Q26E; Buy.pdf

GS-香港交易所(0388.HK)——离岸国债期货带来收入增量与业务多元化,维持“买入”评级.pdf

1)今年昇腾内部定的交付目标是75-80万,字节预计采购50万片,目前已经交付5-10万。 2)HWJ今年的主力产品590,加上690全年出货量在30万左右。字节跳动占了HWJ出货量的90%以上。 3)今年昆仑芯的整体出货量预计可达20万左右,其中P800约10万张,M100约10万张。

研报

GS-一季度盈利:A股科技领跑-20260621.pdf

GS-中国房地产月度追踪:5月数据喜忧参半下一线城市新房价格韧性增强;二手房挂牌量回升但同比仍跌.pdf

GS-中国白酒追踪:端午临近,低基数下前景仍偏弱;批价走势平淡 China Spirits Tracker:Dragon Boat Festival around the corner:Weak outlook despite a low base; Muted wholesale price trend.pdf

- 文档:打开文档

- 来源:打开来源 GS-中国白酒追踪:端午临近,低基数下前景仍偏弱;批价走势平淡 China Spirits Tracker:Dragon Boat Festival around the corner:Weak outlook despite a low base; Muted wholesale price trend.pdf

GS-亚洲投资组合策略:韩国及中国台湾市场:基本面强劲市场中的杠杆放大器:杠杆 ETF 资金流、交易商 Gamma 再平衡与散户保证金交易动态 KOREA AND TAIWAN The Leverage Amplifier in a Fundamentally Strong Market:Leveraged ETF Flows, Dealer Gamma Rebalancing, and Retail Margin Dynamics.pdf

- 文档:打开文档

- 来源:打开来源 GS-亚洲投资组合策略:韩国及中国台湾市场:基本面强劲市场中的杠杆放大器:杠杆 ETF 资金流、交易商 Gamma 再平衡与散户保证金交易动态 KOREA AND TAIWAN The Leverage Amplifier in a Fundamentally Strong Market:Leveraged ETF Flows, Dealer Gamma Rebalancing, and Retail Margin Dynamics.pdf

GS-新兴市场周度资金流监测-20260620.pdf

GS-新兴市场市场周报|美伊达成临时协议推动MSCI新兴市场指数单周涨4%,逼近历史高点;涨势料将从科技股向外扩散;哥伦比亚第二轮总统选举本周末举行.pdf

GS-英伟达业绩提振日本半导体-20260620.pdf

GS-英派药业(07630.HK)——合成致死精准抗癌疗法先锋,商业化拐点确立,首次覆盖给予“中性”评级.pdf

GS-颐海国际(Yihai International Holding,1579.HK):第三方业务增长可见度高、估值吸引且股东回报稳定,海外销售扩张按计划推进——重申买入 Yihai International Holding (sz9.) Reiterate Buy on solid 3rd party growth visibility with attractive valuation and shareholder returns; ....pdf

- 文档:打开文档

- 来源:打开来源 GS-颐海国际(Yihai International Holding,1579.HK):第三方业务增长可见度高、估值吸引且股东回报稳定,海外销售扩张按计划推进——重申买入 Yihai International Holding (sz9.) Reiterate Buy on solid 3rd party growth visibility with attractive valuation and shareholder returns; ....pdf

研报

GS-中国交通运输行业评估霍尔木兹海峡重开情景看好油轮航司和造船板块摘-20260616.pdf

GS-中国交通运输行业:霍尔木兹海峡重开情境评估;看好油轮、航空及造船板块 CHINA TRANSPORTATION Assessing a Hormuz reopening scenario; Prefer Tankers, Airlines and Shipbuilders.pdf

- 文档:打开文档

- 来源:打开来源 GS-中国交通运输行业:霍尔木兹海峡重开情境评估;看好油轮、航空及造船板块 CHINA TRANSPORTATION Assessing a Hormuz reopening scenario; Prefer Tankers, Airlines and Shipbuilders.pdf

GS-中国基础材料监测报告精华.pdf

- 文档:打开文档

- 来源:打开来源 GS-中国基础材料监测报告精华.pdf

GS-中国教育行业5月追踪-20260619.pdf

GS-中国经济活动与政策追踪.pdf

- 文档:打开文档

- 来源:打开来源 GS-中国经济活动与政策追踪.pdf

GS-中国经济研究:5月70城新房价格跌幅收窄,一线城市环比上涨.pdf

GS-中国经济研究:5月固定资产投资与社零增速不及预期,工业生产大致符合预期.pdf

GS-中国经济研究:陆家嘴论坛解读——迈向价格型货币政策与规则化资本项目开放.pdf

GS-中国金融业——陆家嘴论坛政策解读与投资策略 CHINA FINANCIAL SERVICES Takeaways from Lujiazui Forum.pdf

1)上半年玻璃基板行业需求整体向好,彩虹绑定京东方、华星等头部客户,市场竞争力强,对标康宁、AGC等海外龙头,持续推进扩产升级中,10.5代线进入试生产阶段。 2)玻璃基板与面板价格无绝对强相关性,行业普遍跟随康宁季度调价,行情上行时议价空间更大;下行周期产能刚性过剩,价格与需求关联性会显著增强。 3)AI算力产业带动半导体玻璃基板需求扩容,相较传统ABF树脂载板具备多重性能优势,长期替代空间广阔,但目前行业仍处研发验证期,对玻璃基板厂商来说当前仅作为显示主业的补充及增长点。

研报

GS-中银香港(2388.HK)——亚洲金融业企业日交流要点.pdf

GS-中国医疗健康:2026年EHA大会核心盘点——新一代CAR-T疗效数据亮眼,百济神州BTKBCL2管线稳步推进.pdf

GS-中国台湾地区科技行业:美国路演反馈——AI ASIC仍为首选主题,聚焦CPU与下一阶段供应链瓶颈 Taiwan Technology US marketing feedback AI ASIC remains the preferred theme with focus on CPU and next supply chain bottlenecks.pdf

- 文档:打开文档

- 来源:打开来源 GS-中国台湾地区科技行业:美国路演反馈——AI ASIC仍为首选主题,聚焦CPU与下一阶段供应链瓶颈 Taiwan Technology US marketing feedback AI ASIC remains the preferred theme with focus on CPU and next supply chain bottlenecks.pdf

GS-中国市场寻思:寻求香港IPO市场中的超额收益.pdf

GS-中国新能源汽车周度图册:2026年第24周新能源车订单同比-14%、环比-13%,新能源渗透率达67% CHINA NEW ENERGY VEHICLE WEEKLY CHARTBOOK 2026 Week24 – Weekly NEV orders -14%_-13% yoy_wow, 67% NEV penetration.pdf

- 文档:打开文档

- 来源:打开来源 GS-中国新能源汽车周度图册:2026年第24周新能源车订单同比-14%、环比-13%,新能源渗透率达67% CHINA NEW ENERGY VEHICLE WEEKLY CHARTBOOK 2026 Week24 – Weekly NEV orders -14%_-13% yoy_wow, 67% NEV penetration.pdf

GS-中国智能手机:4月出货量增长-2季度内存成本承压-20260620.pdf

GS-中国证券及资产管理行业:行业格局演变下的结构性增长机会 CHINA BROKERS & ASSET MANAGERS Positioned for Structural Growth Amid Shifting Sector Dynamics.pdf

- 文档:打开文档

- 来源:打开来源 GS-中国证券及资产管理行业:行业格局演变下的结构性增长机会 CHINA BROKERS & ASSET MANAGERS Positioned for Structural Growth Amid Shifting Sector Dynamics.pdf

GS-中国软件业:3月增速放缓-AI代理支出推动Q2增长-20260619.pdf

HSBC-芒果超媒-300413-买入:储备管线强劲,盈利触底反弹-20260610.pdf

1)Rubin单板用近50颗TLVR电感,相较于GB300翻一倍;Rubin单机电感价值量在2.5万人民币以上。 2)英伟达份额里,乾坤会占到50%以上,英伟达至少锁了乾坤今年的产能,铂科的份额也有20%,顺络在10%+。 3)各厂商良率差异大,乾坤良率接近90%,铂科与顺络可达70-80%;自有粉芯且良率控制好的厂商,毛利率可以做到60%+;顺络在规划自制粉。

研报

JPM-AMD(AMD.US):静默期前交流要点——代理式AI驱动服务器CPU需求跃升;MI450 Helios 风险持续释放;2027-2028年能见度改善 Advanced Micro Devices Pre-Quiet Period Call Takeaways:Agentic AI Drives Step-Function Server CPU Opportunity; MI450_Helios De-Risking ....pdf

- 文档:打开文档

- 来源:打开来源 JPM-AMD(AMD.US):静默期前交流要点——代理式AI驱动服务器CPU需求跃升;MI450 Helios 风险持续释放;2027-2028年能见度改善 Advanced Micro Devices Pre-Quiet Period Call Takeaways:Agentic AI Drives Step-Function Server CPU Opportunity; MI450_Helios De-Risking ....pdf

J.P. Morgan-AI Capex 2.0:If You Build It, They Will Finance It ~Updated Growth & Capital Markets Forecasts-260616.pdf

- 文档:打开文档

- 来源:打开来源 J.P. Morgan-AI Capex 2.0:If You Build It, They Will Finance It ~Updated Growth & Capital Markets Forecasts-260616.pdf

J.P. Morgan-Post~FOMC rates update:You’ll get nothing and like it-260617.pdf

JPM-AI 资本开支 2.0:只要落地建设,资金便会跟进 —— 更新增长与资本市场预测 AI Capex 2.0 If You Build It, They Will Finance It - Updated Growth & Capital Markets Forecasts.pdf

- 文档:打开文档

- 来源:打开来源 JPM-AI 资本开支 2.0:只要落地建设,资金便会跟进 —— 更新增长与资本市场预测 AI Capex 2.0 If You Build It, They Will Finance It - Updated Growth & Capital Markets Forecasts.pdf

JPM-AI 资本开支 2.0:只要落地建设,资金就会跟进 —— 更新版增长与资本市场预测 AI Capex 2.0 If You Build It, They Will Finance It - Updated Growth & Capital Markets Forecasts.pdf

- 文档:打开文档

- 来源:打开来源 JPM-AI 资本开支 2.0:只要落地建设,资金就会跟进 —— 更新版增长与资本市场预测 AI Capex 2.0 If You Build It, They Will Finance It - Updated Growth & Capital Markets Forecasts.pdf

JPM-Delta One资金流向与仓位跟踪:伊朗协议乐观预期下半导体AI及航天主题获强流入;新兴市场与农产品持续流出;CTA削减利率空仓、减持大宗商品 Delta-One Flows & Positioning Strong inflows to SemisAI and Space themes amid Iran deal optimism; continued outflows from EM and Ags; CTAs....pdf

- 文档:打开文档

- 来源:打开来源 JPM-Delta One资金流向与仓位跟踪:伊朗协议乐观预期下半导体AI及航天主题获强流入;新兴市场与农产品持续流出;CTA削减利率空仓、减持大宗商品 Delta-One Flows & Positioning Strong inflows to SemisAI and Space themes amid Iran deal optimism; continued outflows from EM and Ags; CTAs....pdf

JPM-半导体:AI 驱动专用集成电路(ASIC)行业复苏 ——ASIC 市场概览_更新 Semiconductors AI Drives Resurgence in Custom Chips (ASICs) - ASIC Market Overview_Update.pdf

- 文档:打开文档

- 来源:打开来源 JPM-半导体:AI 驱动专用集成电路(ASIC)行业复苏 ——ASIC 市场概览_更新 Semiconductors AI Drives Resurgence in Custom Chips (ASICs) - ASIC Market Overview_Update.pdf

JPM-爱德万测试(6857.T)——上调盈利预测:GPUASIC之外新增CPUCPO需求预期.pdf

Jefferies-锂价值链调查:阶段性回调,信号分化 USA Chemicals Lithium Value Chain Survey Temporary Pullback, Diverging Signals.pdf

- 文档:打开文档

- 来源:打开来源 Jefferies-锂价值链调查:阶段性回调,信号分化 USA Chemicals Lithium Value Chain Survey Temporary Pullback, Diverging Signals.pdf

研报

JPM-北美股票研究:软件行业全景对标分析 · 安全软件与科技板块 Software Landscape Benchmarking.pdf

JPM-半导体晶圆制造设备(SPE)行业——大幅上调2026-2027年全球WFE市场规模预测 Semiconductor_SPE sector Raising our 2026–27 WFE market forecasts.pdf

- 文档:打开文档

- 来源:打开来源 JPM-半导体晶圆制造设备(SPE)行业——大幅上调2026-2027年全球WFE市场规模预测 Semiconductor_SPE sector Raising our 2026–27 WFE market forecasts.pdf

JPM-半导体行业:AI浪潮驱动定制芯片(ASIC)复苏 —— ASIC市场全景更新.pdf

JPM-博通公司:忽略市场杂音_TPU v9 2 纳米专用芯片项目按计划于 28 财年量产、无延期;依托此前谷歌_博通五年协议锁定后续四代 TPU 产品(收入持续增长) Broadcom Inc Ignore The Noise - TPU v9 2nm ASIC Program On Track For CY28 Ramp - NO Delays; Secures Next Four Generations of TPU (An....pdf

- 文档:打开文档

- 来源:打开来源 JPM-博通公司:忽略市场杂音_TPU v9 2 纳米专用芯片项目按计划于 28 财年量产、无延期;依托此前谷歌_博通五年协议锁定后续四代 TPU 产品(收入持续增长) Broadcom Inc Ignore The Noise - TPU v9 2nm ASIC Program On Track For CY28 Ramp - NO Delays; Secures Next Four Generations of TPU (An....pdf

JPM-博通(Broadcom)——无视噪音,谷歌TPU v9 2nm ASIC项目正按计划推进,将于2028年量产,无任何延迟;根据此前签署的五年级协议,博通已锁定未来四代TPU(及持续增长的设计订单收入).pdf

- 文档:打开文档

- 来源:打开来源 JPM-博通(Broadcom)——无视噪音,谷歌TPU v9 2nm ASIC项目正按计划推进,将于2028年量产,无任何延迟;根据此前签署的五年级协议,博通已锁定未来四代TPU(及持续增长的设计订单收入).pdf

JPM-反向策略师敢于打破沉默的声音-20260618.pdf

JPM-敦豪集团(DHLn.DE)——2026年欧洲工业峰会管理层交流反馈 DHL Group Feedback from the J.P. Morgan European Industrials Conference.pdf

- 文档:打开文档

- 来源:打开来源 JPM-敦豪集团(DHLn.DE)——2026年欧洲工业峰会管理层交流反馈 DHL Group Feedback from the J.P. Morgan European Industrials Conference.pdf

JPM-电子元器件行业:日本METI 2026年4月产值统计——被动元件稳健,MLCC驱动增长 Electronic Components Sector Component Data Deposition METI production statistics (electronic components, semiconductors) for Apr 2026 Passive Components firm, MLCCs d....pdf

- 文档:打开文档

- 来源:打开来源 JPM-电子元器件行业:日本METI 2026年4月产值统计——被动元件稳健,MLCC驱动增长 Electronic Components Sector Component Data Deposition METI production statistics (electronic components, semiconductors) for Apr 2026 Passive Components firm, MLCCs d....pdf

JPM-迪思科(Disco,6146.T)——盈利预测更新:多重技术驱动力拓宽研磨切割设备(KKM)成长空间.pdf

【光纤光缆更新】中报业绩好,海外催化不断,持续重点推荐 1、藤仓大幅上调盈利预测(截至2027年3月31财年的业绩),主要原因是公司来自超大规模企业的光连接以及光互联组件订单超预期,且公司提高了销售价格的(后续康宁长协或将再次上调),同时公司氢气短缺问题也有所缓解。北美光互联市场景气度持续超预期。 2、预计北美明年光纤短缺加剧,仅考虑scale out与DCI市场,北美光纤短缺或超过1亿芯公里,当前康宁,藤仓已经满产且扩产较慢。短期给了中国光纤厂商进入北美的机会,预计将存在两种形式,一是例如头部长飞、亨通、中天等拥有MPO跳线能力的公司,以自有光纤+M…

研报

JPM-惠普公司(HPQ.US)投资者交流会核心要点 HP Inc Key Takeaways from Investor Meetings.pdf

JPM-全球宏观展望与策略:全球利率、大宗商品、外汇及新兴市场 Global Macro Outlook and Strategy Global Rates, Commodities, Currencies and Emerging Markets.pdf

- 文档:打开文档

- 来源:打开来源 JPM-全球宏观展望与策略:全球利率、大宗商品、外汇及新兴市场 Global Macro Outlook and Strategy Global Rates, Commodities, Currencies and Emerging Markets.pdf

JPM-全球汽车驱动器全球汽车新闻流与研究-20260618.pdf

JPM-华邦电(2344.TW):本轮存储上行周期更高、更长;利基DRAM前景明朗,SLC与NOR Flash全球市占第一;维持增持,目标价上看255新台币 Winbond Higher and longer memory upcycle; firming legacy DRAM outlook and global No.1 for SLC and NOR flash; OW with Street-high PT of N....pdf

- 文档:打开文档

- 来源:打开来源 JPM-华邦电(2344.TW):本轮存储上行周期更高、更长;利基DRAM前景明朗,SLC与NOR Flash全球市占第一;维持增持,目标价上看255新台币 Winbond Higher and longer memory upcycle; firming legacy DRAM outlook and global No.1 for SLC and NOR flash; OW with Street-high PT of N....pdf

JPM-恒瑞医药(600276.SS 1276.HK):估值回调创造再进场机会,上调H股至增持;A股维持增持 Hengrui Valuation reset creates re-entry opportunity; upgrade H-shares to OW.pdf

- 文档:打开文档

- 来源:打开来源 JPM-恒瑞医药(600276.SS 1276.HK):估值回调创造再进场机会,上调H股至增持;A股维持增持 Hengrui Valuation reset creates re-entry opportunity; upgrade H-shares to OW.pdf

JPM-日本股票策略由盈利驱动的持续股市上涨提高价格目标-20260618.pdf

JPM-美联储6月议息会议后利率策略更新——别指望降息,接受现实吧 Post-FOMC rates update You’ll get nothing and like it.pdf

- 文档:打开文档

- 来源:打开来源 JPM-美联储6月议息会议后利率策略更新——别指望降息,接受现实吧 Post-FOMC rates update You’ll get nothing and like it.pdf

JPM-老铺黄金(6181.HK):应对金价波动的努力被低估;敏感性分析;估值具备吸引力 Laopu Gold - H Underappreciated efforts to navigate the gold volatility; sensitivity analysis; attractive valuation.pdf

- 文档:打开文档

- 来源:打开来源 JPM-老铺黄金(6181.HK):应对金价波动的努力被低估;敏感性分析;估值具备吸引力 Laopu Gold - H Underappreciated efforts to navigate the gold volatility; sensitivity analysis; attractive valuation.pdf

JPM-铠侠控股 (285A):多重估值修复催化,上调目标价至 155000 日元 KIOXIA Holdings (285A) Multiple re-rating catalysts, raise our price target to ¥155,000.pdf

- 文档:打开文档

- 来源:打开来源 JPM-铠侠控股 (285A):多重估值修复催化,上调目标价至 155000 日元 KIOXIA Holdings (285A) Multiple re-rating catalysts, raise our price target to ¥155,000.pdf

【天风新材料】电子新材料系列专家会41:四氯化硅、电子级TEOS、纳米硅 光纤级四氯化硅:高端紧缺,价格倒挂 行业呈现显著的结构性分化。全球年需求约8-11万吨,其中9N级以上高纯产品因光纤高端化(低损耗需求)而供应极度紧张,现货价格飙升至7.5-9万元/吨(2026年市场报价6-6.5万元/吨),相较此前1.2万元/吨的低位涨幅惊人。反观6N级产品,因技术门槛低、产能饱和,价格仅维持在8000-10000元/吨。

研报

JPM-数据中心供电系列:TerraPower(泰拉能源)炉边谈话要点——Natrium 钠冷快堆获 Meta 背书,SMR 商业化提速,医用同位素提供近期现金流摩根大通数据中心动力系列线上座谈:TerraPower 线上座谈要点 JPM Powering Data Centers Fireside Chat Series Takeaways from TerraPower Fireside Chat.pdf

- 文档:打开文档

- 来源:打开来源 JPM-数据中心供电系列:TerraPower(泰拉能源)炉边谈话要点——Natrium 钠冷快堆获 Meta 背书,SMR 商业化提速,医用同位素提供近期现金流摩根大通数据中心动力系列线上座谈:TerraPower 线上座谈要点 JPM Powering Data Centers Fireside Chat Series Takeaways from TerraPower Fireside Chat.pdf

JPM-世芯-KY(3661.TW):Trainium 3 开始放量,Trainium 4 进展顺利,CSP 客户 CoT 模式带来新增量机会,维持增持.pdf

JPM-中国房地产——一线城市企稳、低线城市仍承压;城市更新议程升温.pdf

JPM-中国钢铁——渠道调研更新:近10日粗钢产量环比前10日增4%(同比+2%);铁矿石散货运价显著下跌.pdf

JPM-亚太新兴市场宏观:亚洲央行从被动防御性加息转向基于经济基本面的主动加息 GDW Asia EMAX:From “hiking from weakness” to “hiking from strength”.pdf

- 文档:打开文档

- 来源:打开来源 JPM-亚太新兴市场宏观:亚洲央行从被动防御性加息转向基于经济基本面的主动加息 GDW Asia EMAX:From “hiking from weakness” to “hiking from strength”.pdf

JPM-应流股份(603308.SH)——客户最新动态强化“增持”逻辑.pdf

JPM-日东纺(Nittobo, 3110.T):上调盈利预测——T-glass厚核(Thick Cores)与NER-glass切入M9等级带来增量机遇.pdf

JPM-智谱 AI:成熟智能产品压低定价,但 GLM-5.2 前沿版本升级带来反向效果;OW Zhipu AI Mature intelligence deflates pricing, but GLM-5.2 shows frontier upgrades can do the opposite; OW.pdf

- 文档:打开文档

- 来源:打开来源 JPM-智谱 AI:成熟智能产品压低定价,但 GLM-5.2 前沿版本升级带来反向效果;OW Zhipu AI Mature intelligence deflates pricing, but GLM-5.2 shows frontier upgrades can do the opposite; OW.pdf

JPM-硬盘行业跟踪:预计价格加速上涨,将超出买方原本高位预期;仍看好西部数据(WDC)与希捷(STX)的显著上行空间;重申“增持”评级 HDD Update: Forecast Pricing Acceleration to Represent Upsides to Already High Bar of Buy-side Expectations; Still See Material Room for Both WDC and STX;....pdf

- 文档:打开文档

- 来源:打开来源 JPM-硬盘行业跟踪:预计价格加速上涨,将超出买方原本高位预期;仍看好西部数据(WDC)与希捷(STX)的显著上行空间;重申“增持”评级 HDD Update: Forecast Pricing Acceleration to Represent Upsides to Already High Bar of Buy-side Expectations; Still See Material Room for Both WDC and STX;....pdf

研报

JPM-中国公用事业与新能源行业:资金轮动创造逢低布局机会——精选电力设备与风电上游;霍尔木兹重开背景下德业(DG ESS)视为交易性买点.pdf

JPM-中国外卖行业:新规草案并非软约束——信息披露机制或降温补贴大战.pdf

JPM-中国消费策略——2026年5月社零同比降0.6%,连续不及预期 China Consumer Strategy May retail sales down 0.6% YoY, a consecutive miss.pdf

- 文档:打开文档

- 来源:打开来源 JPM-中国消费策略——2026年5月社零同比降0.6%,连续不及预期 China Consumer Strategy May retail sales down 0.6% YoY, a consecutive miss.pdf

JPM-中国经济替代数据追踪:出口仍是亮点,原油供给恢复有限.pdf

JPM-中国跨境资本流动政策——松紧交织、框架趋明,研判对人民币汇率与银行业的影响 HK_China Capital Flow Policy:Mixed impacts, clearer framework - gauging implications for CNY and Banks.pdf

- 文档:打开文档

- 来源:打开来源 JPM-中国跨境资本流动政策——松紧交织、框架趋明,研判对人民币汇率与银行业的影响 HK_China Capital Flow Policy:Mixed impacts, clearer framework - gauging implications for CNY and Banks.pdf

JPM-中国量化策略:成长风格趁窗口期持有(Growth While It Lasts) China Quant Strategy Growth While It Lasts.pdf

- 文档:打开文档

- 来源:打开来源 JPM-中国量化策略:成长风格趁窗口期持有(Growth While It Lasts) China Quant Strategy Growth While It Lasts.pdf

JPM-中国金属活动追踪:上周铜库存大增但铝去库强劲;散货铁矿石运费回落至战前水平附近 China Metals Activity Tracker Large copper inventory increase last week, but stronger aluminium destocking. Bulk iron ore freight rates appear to be falling back to pre-war prices.pdf

- 文档:打开文档

- 来源:打开来源 JPM-中国金属活动追踪:上周铜库存大增但铝去库强劲;散货铁矿石运费回落至战前水平附近 China Metals Activity Tracker Large copper inventory increase last week, but stronger aluminium destocking. Bulk iron ore freight rates appear to be falling back to pre-war prices.pdf

Morgan Stanley-Greater China Semiconductors:Power Semis – Supply Driven Upcycle-260618.pdf

- 文档:打开文档

- 来源:打开来源 Morgan Stanley-Greater China Semiconductors:Power Semis – Supply Driven Upcycle-260618.pdf

mi-mid-year-outlook-2026.pdf

☄️☄️☄️北美缺电本周重要事件跟踪——本周利好频发 ☄️6/15日,Bloom Energy在6月15日(星期一)发布了一份2022年数据中心电力报告,预计到2025年美国的总负载将达到约 80GW,到 2028 年将翻倍至 150GW。在主流地方发电技术的评价中,SOFC占47%;往复式内燃发动机占 38%;移动燃气轮机的比例为 33%。 ☄️6/17日,共和党参议员Lummis提出Lummis Power up Act,法律层面解决FERC并网管辖权,明确赋予FERC对大型用电主体接入输电网的联邦管辖权,FERC须在法案通过后18个月出台统一并网…

研报

MS-北美半导体行业:路演上市公司交流要点总结 Semiconductors North America Takeaways from public company meetings on our bus tour.pdf

- 文档:打开文档

- 来源:打开来源 MS-北美半导体行业:路演上市公司交流要点总结 Semiconductors North America Takeaways from public company meetings on our bus tour.pdf

MS-北美防务——首届国家安全创新峰会要点回顾:防务业站在技术扩散、资本重构与新进入者的拐点.pdf

MS-ABF载板——奥特斯(AT&S)宣布马来西亚产能扩张 Greater China Technology Hardware Asia Pacific ABF Substrates – AT&S announces capacity expansion in Malaysia.pdf

- 文档:打开文档

- 来源:打开来源 MS-ABF载板——奥特斯(AT&S)宣布马来西亚产能扩张 Greater China Technology Hardware Asia Pacific ABF Substrates – AT&S announces capacity expansion in Malaysia.pdf

MS-BIG PICTURE Artificial Intelligence-Ten Investment Truths-26Q2.pdf

MS-北美中游及可再生能源基础设施——基础设施周报(霍尔木兹海峡重开或触发资金轮动回能源板块;KMI海湾快线投产、Crusoe怀俄明AI数据中心搁浅、可再生税务抵免5%安全港规则恢复) North American Midstream & Renewable Energy Infrastructure North America Infrastructure Weekly.pdf

- 文档:打开文档

- 来源:打开来源 MS-北美中游及可再生能源基础设施——基础设施周报(霍尔木兹海峡重开或触发资金轮动回能源板块;KMI海湾快线投产、Crusoe怀俄明AI数据中心搁浅、可再生税务抵免5%安全港规则恢复) North American Midstream & Renewable Energy Infrastructure North America Infrastructure Weekly.pdf

MS-大中华区半导体_亚太:功率半导体进入供给驱动上行周期 Greater China Semiconductors Asia Pacific Power Semis – Supply Driven Upcycle.pdf

- 文档:打开文档

- 来源:打开来源 MS-大中华区半导体_亚太:功率半导体进入供给驱动上行周期 Greater China Semiconductors Asia Pacific Power Semis – Supply Driven Upcycle.pdf

MS-大中华区科技硬件:计算的积木——服务器、AI基础设施与电子元器件 Investor Presentation Asia Pacific Greater China Technology Hardware:Building Blocks of Compute:Servers, AI Infrastructure, and Electronic Components.pdf

- 文档:打开文档

- 来源:打开来源 MS-大中华区科技硬件:计算的积木——服务器、AI基础设施与电子元器件 Investor Presentation Asia Pacific Greater China Technology Hardware:Building Blocks of Compute:Servers, AI Infrastructure, and Electronic Components.pdf

MS-大中华区科技硬件|月度数据手册:2026年5月笔记本出货量较预期低7%;二季度预期下调3%;首次给出三季度预估环比降1% Greater China Technology Hardware Asia Pacific Monthly Databook:May-26 shipments -7% vs. MSe; 2Qe down 3%; introduce 3Qe at -1% q_q.pdf

- 文档:打开文档

- 来源:打开来源 MS-大中华区科技硬件|月度数据手册:2026年5月笔记本出货量较预期低7%;二季度预期下调3%;首次给出三季度预估环比降1% Greater China Technology Hardware Asia Pacific Monthly Databook:May-26 shipments -7% vs. MSe; 2Qe down 3%; introduce 3Qe at -1% q_q.pdf

Morgan Stanley-Lujiazui Takeaways: Better Rate Transmission, Gradual Capital Account Opening-260617.pdf

- 文档:打开文档