思维纪要社 2026-06-15 总体信息

这里按知识星球的方式展示:左边放主题信息,右边单独放研报;没抓到的字段不显示。

研报

思维纪要社_2026-06-15_每日汇总.md

思维纪要社_2026-06-15_每日汇总.pdf

研报

中航证券-人形机器人行业月报:资本化提速、量产渐近,板块行情有望延续-260608.pdf

中航证券-农林牧渔行业:养猪亏损延续,5月三方能繁降幅扩大-260607.pdf

中航证券-思源电气(002028)输变电设备全能选手,海外开拓和新品类扩张稳步推进-260609.pdf

中航证券-策略点评:全球科技巨头上市的市场指数表现-260606.pdf

中航证券-非银行业周报(2026年第十九期):券商并购与国际化双驱动,行业整合进程再提速-260606.pdf

浙商证券-煤炭行业周报(6月第2周):淡季布局,旺季兑现-260614.pdf

浙商证券-通信行业专题报告:光模块技术路线梳理-260612.pdf

浙商证券-银行业基于2008年金融危机的比较研究:海外市场风险评估-260610.pdf

浙商证券-食饮行业周报(2026年6月第1期):5月经营数据平稳,看好6月低基数下弹性表现-260607.pdf

研报

中信建投-“东升西降”系列之五-英国崛起(上):英国工业革命的兴替-260609.pdf

中信建投-“东升西降”系列之六-英国崛起(下):英镑货币体系的兴替-260609.pdf

中泰证券-MLCC陶瓷粉体行业专题研究:AI驱动高容化浪潮,核心粉体企业迎卡位、替代、价格三重共振-260611.pdf

中泰证券-医药生物行业:板块有望迎来“高低切”轮动,看好医药底部修复机会-260608.pdf

中泰证券-吴清在中基协第四届会员代表大会致辞内容解读:从“重规模”转向“重回报”,资本市场生态有望加速重塑-260608.pdf

中泰证券-市场短期底部明确,“鱼尾行情”有望重启-260614.pdf

中泰证券-电子行业:AI芯片高热流时代来临,散热需求升级驱动金刚石材料进入爆发期-260610.pdf

中泰证券-银行业专题丨经济K型分化下的银行股:基本面是明牌,投资稳健性高-260612.pdf

中泰证券-食品饮料行业新鲜零食四问四答:浅析万亿赛道“新鲜”变量-260612.pdf

研报

中信建投-AI创新及互联网行业国产模型系列深度(3):月之暗面(Kimi),从长上下文到率先迈入万亿参数,Agentic可期-260608.pdf

中信建投-REITs行业周报(6.5-6.12):中信建投广州发展能源REIT获受理,招商系两项目分别首发及扩募申报-260614.pdf

中信建投-“十五五”时期的中国经济与资本市场系列报告之二:制度型开放打造贸易新高地-260611.pdf

中信建投-《宏观看大宗系列(7)》:原油的历史风云-260610.pdf

中信建投-【政策研究】国务院常务会议审议通过《实施就业优先战略“十五五”规划》,国办发布私募基金行业顶层指导意见(2026年6月1日-2026年6月7日)-260609.pdf

- 文档:打开文档

- 来源:打开来源 中信建投-【政策研究】国务院常务会议审议通过《实施就业优先战略“十五五”规划》,国办发布私募基金行业顶层指导意见(2026年6月1日-2026年6月7日)-260609.pdf

中信建投-策略周思考:短期再平衡与中期切换的区别-260607.pdf

中信建投-策略周报2026年6月第1期:哪些热点有望继续上涨?-260607.pdf

中信建投-策略周报2026年6月第2期:哪些热点有望继续上涨?-260614.pdf

中泰证券-有色金属行业深度报告:从奥科宁克谈起,轻量需求迎加速,行业龙头领成长-260610.pdf

研报

中信建投-地缘博弈新框架研究(3):技术拆解美伊谈判-260612.pdf

中信建投-大类资产配置新框架(18):原油冲击、货币应对和股市表现-260610.pdf

中信建投-房地产行业周报(6.6-6.12):住建部强调城市更新工作落实,深圳土拍延续高热度-260614.pdf

中信建投-电力行业:25年电力市场报告发布,中长期交易价格同比下降-260609.pdf

中信建投-电子行业周报:ST启动新一轮涨价,宇树科技IPO首发过会-260608.pdf

中信建投-策略周思考:震荡寻机,预期校准-260614.pdf

中信建投-纺服轻工及教育行业周报26W24:5月我国出口强劲,周大福4-5月计价黄金同店增长良好-260613.pdf

中信建投-非银金融行业:《关于深化上海全球资产管理中心建设的若干意见》点评-260608.pdf

中信建投-非银金融行业:非银板块估值处于历史低位,配置价值持续凸显-260608.pdf

研报

中信建投-国防军工行业:SpaceX创纪录IPO重塑估值体系,继续看好商业航天投资机会-260614.pdf

中信建投-基础化工行业化工新材料周报:巨化股份实现万吨级PFA量产;关注半导体前驱体量价齐升大趋势-260609.pdf

中信建投-宏观动态报告:5月出口创新高的秘密-260609.pdf

中信建投-家电行业:5个问题理清海信集团旗下家电业务-260608.pdf

中信建投-建筑行业周报(6.6-6.12):发改委研究储备政策工具,交通运输部关注长江珠江航运体系建设-260614.pdf

中信建投-流动性周观察6月第2期:两融资金小幅流出,ETF资金流出放缓-260609.pdf

中信建投-海外经济与大类资产:量价视角,风格切换到哪一步了?-260609.pdf

中信建投-环保行业:浙江企业降碳方案发布,30年减排目标1600万吨-260608.pdf

中信建投-航运港口行业:集运运价涨势延续,铁矿石货盘锐减拖累散货运价-260609.pdf

研报

中信建投-全球大类资产周观点(107):沃什首秀在即-260614.pdf

中信建投-天准科技(688003)明场晶圆检测+具身智能双布局的工业视觉装备平台厂商-260611.pdf

中信建投-汽车行业:5月车企销量分化加剧,维持看多机器人产业趋势-260608.pdf

中信建投-煤炭开采行业:焦炭偏强焦煤上涨,动力煤价格走势分化-260608.pdf

中信建投-石油石化行业:和谈僵持去库加速,本周油价上行-260608.pdf

中信建投-能源金属行业动态:供需依然偏紧,旺季小幅去库,锂价震荡运行-260607.pdf

中信建投-通信行业6G前瞻研究系列一:6G标准化启航-260612.pdf

中信建投-通信行业:美国非农数据虽有扰动,未改AI产业发展逻辑-260607.pdf

中信建投-食品饮料行业:茅台股东大会坚定信心,牧场去化超预期-260614.pdf

研报

中信建投-银行业理财子产品发行指数周报第258期:光大中银招银新发混合类,5月理财子产品发行总结-260609.pdf

中信建投-信息技术行业:SpaceX上市在即,智谱即将入通-260608.pdf

中信建投-信息技术行业:SpaceX旗下xAI业务深度梳理,算力+生态-260608.pdf

中信建投-医药行业2026+ASCO:中国新药全线发力,迈入新阶段-260610.pdf

中信建投-物流行业:欧佩克原油供给创多年新低,中国天然气进口回升-260608.pdf

中信建投-英科再生(688087)深耕再生塑料全产业链,装饰建材打造第二增长曲线-260610.pdf

中信建投-药店行业新业态系列二:流量定基,包罗万象-260610.pdf

中信建投-证券行业2026年中期策略:证券业研究框架新范式-260607.pdf

中信建投-银行业深度·“银行资产管理”系列深度之55:权益转型正当时,产品拐点已明晰——银行理财2026年下半年展望-260610.pdf

研报

中信建投-中控技术(688777)TPT重塑流程工业范式,打造AI时代新底座-260611.pdf

中邮证券-化工行业周报:27年制冷剂配额总体维稳,制冷剂、硫磺、高含氢硅油价格涨幅居前-260609.pdf

中邮证券-海外宏观周报:非农数据强化紧缩预期-260609.pdf

中银证券-交通运输行业周报:平陆运河通航在即,西南至北部湾出海通道效率大幅提升-260608.pdf

中银证券-宏观和大类资产配置周报:下周美联储FOMC会议表述值得关注-260614.pdf

中银证券-房地产行业第23周周报(2026年5月30日-2026年6月5日):新房成交环比由正转负,二手房成交环比降幅扩大;成都发布落户新政-260609.pdf

中银证券-电力设备与新能源行业6月第1周周报:新能源汽车销量回暖,钠电储能规模交付-260608.pdf

中银证券-社会服务行业双周报:端午假期临近,期待出行市场改善性增长-260609.pdf

中银证券-计算机行业“一周解码”:CPU有望迎来价值重估-260610.pdf

研报

中原证券-基础化工行业月报:化工产品价格延续回调,关注两条主线-260609.pdf

中原证券-机械行业2026年半年度策略:周期复苏、AI科技两翼齐飞-260612.pdf

中原证券-锂电池行业月报:月度占比持续新高,板块可关注-260612.pdf

中邮证券-医药生物行业报告:稳健经营基础上高分红,中药企业估值修复与股息收益凸显投资价值-260608.pdf

中邮证券-商贸零售行业IP系列专题之四-海外复盘:万代南梦宫——构筑多元娱乐宇宙的行业巨擘-260609.pdf

中邮证券-基础化工行业深度报告-“双碳”系列报告之氢能:政策加码释放动能,全产业链迎来商业化加速期-260608.pdf

中邮证券-有色金属行业周报:宏观扰动,板块调整-260608.pdf

中邮证券-证券行业周报:监管完善程序化交易,行情仍待市场赚钱效应-260608.pdf

中邮证券-食品饮料行业周报:新鲜零食赛道崛起,关注零食终端业态新变革-260610.pdf

- 作者:思想者

- 时间:2026-06-15 22:47

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 2,文档 4

- 音频文件:财通 食饮周叙·第52期:底部价值渐显,兼具锐度与价值 260615.mp3

被AI重塑的投资人生 - 投资会客厅 260615.mp3(见星球链接)

被AI重塑的投资人生 - 投资会客厅 260615.mp3 总结失败:内部错误

研报

被AI重塑的投资人生 - 投资会客厅 260615_导读.docx

财通 食饮周叙·第52期:底部价值渐显,兼具锐度与价值 260615_导读.docx

被AI重塑的投资人生 - 投资会客厅 260615_原文.docx

财通 食饮周叙·第52期:底部价值渐显,兼具锐度与价值 260615_原文.docx

- 作者:思想者

- 时间:2026-06-15 22:47

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 2,文档 4

- 音频文件:东财建筑建材 大涨之际,再议电子布产业趋势 260615.mp3

东财宏观 _ 金价大跌之后还会反转吗? 260615.mp3

研报

东财宏观 _ 金价大跌之后还会反转吗? 260615_导读.docx

东财建筑建材 大涨之际,再议电子布产业趋势 260615_导读.docx

东财宏观 _ 金价大跌之后还会反转吗? 260615_原文.docx

东财建筑建材 大涨之际,再议电子布产业趋势 260615_原文.docx

- 作者:思想者

- 时间:2026-06-15 22:47

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 3,文档 6

- 音频文件:东吴食饮 - 食品饮料策略会交流反馈——整体低位,“高切低”是重要引爆器 260615.mp3

方正房地产&建材 - 2026中期策略汇报 260615.mp3

东吴环保公用 - 垃圾发电:成长的长江电力=toB进化享受清洁能源价值增长+toC进化分红三倍提升空间 260615.mp3

研报

东吴环保公用 - 垃圾发电:成长的长江电力=toB进化享受清洁能源价值增长+toC进化分红三倍提升空间 260615_导读.docx

东吴食饮 - 食品饮料策略会交流反馈——整体低位,“高切低”是重要引爆器 260615_导读.docx

方正房地产&建材 - 2026中期策略汇报 260615_导读.docx

东吴环保公用 - 垃圾发电:成长的长江电力=toB进化享受清洁能源价值增长+toC进化分红三倍提升空间 260615_原文.docx

东吴食饮 - 食品饮料策略会交流反馈——整体低位,“高切低”是重要引爆器 260615_原文.docx

方正房地产&建材 - 2026中期策略汇报 260615_原文.docx

- 作者:思想者

- 时间:2026-06-15 22:46

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 3,文档 6

- 音频文件:富国基金 波动加大,资产配置如何突围? 260615.mp3

华创固收 - 资金和赎回,扰动有多大?——周观点系列会议311期 260615.mp3

方正金融 - 2026中期策略汇报 260615.mp3(见星球链接)

方正金融 - 2026中期策略汇报 260615.mp3 总结失败:内部错误

研报

华创固收 - 资金和赎回,扰动有多大?——周观点系列会议311期 260615_导读.docx

富国基金 波动加大,资产配置如何突围? 260615_导读.docx

方正金融 - 2026中期策略汇报 260615_导读.docx

华创固收 - 资金和赎回,扰动有多大?——周观点系列会议311期 260615_原文.docx

富国基金 波动加大,资产配置如何突围? 260615_原文.docx

方正金融 - 2026中期策略汇报 260615_原文.docx

- 作者:思想者

- 时间:2026-06-15 22:46

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 3,文档 6

- 音频文件:银河总量之声 - 三重力量交织博弈 260615.mp3

中邮固收 - 回调是机会——每周债市超话(第109期) 260615.mp3

开源家电 【安克创新】阳台储能户用储能景气深度跟踪:政策驱动中长期行业增长,公司阳台储能优势明显户储渠道有突破 260615.mp3

研报

中邮固收 - 回调是机会——每周债市超话(第109期) 260615_导读.docx

开源家电 【安克创新】阳台储能户用储能景气深度跟踪:政策驱动中长期行业增长,公司阳台储能优势明显户储渠道有突破 260615_导读.docx

银河总量之声 - 三重力量交织博弈 260615_导读.docx

中邮固收 - 回调是机会——每周债市超话(第109期) 260615_原文.docx

开源家电 【安克创新】阳台储能户用储能景气深度跟踪:政策驱动中长期行业增长,公司阳台储能优势明显户储渠道有突破 260615_原文.docx

银河总量之声 - 三重力量交织博弈 260615_原文.docx

【有道云笔记】6.15财联社汇总

图片预览:

420

🌟 hcjsj. AI 日报 · 20260615 🚩国内科技 华为发布 HarmonyOS 7 开发者 beta,集成 HarmonyOS 智能体框架 2.0,小艺升级为系统级智能体。

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

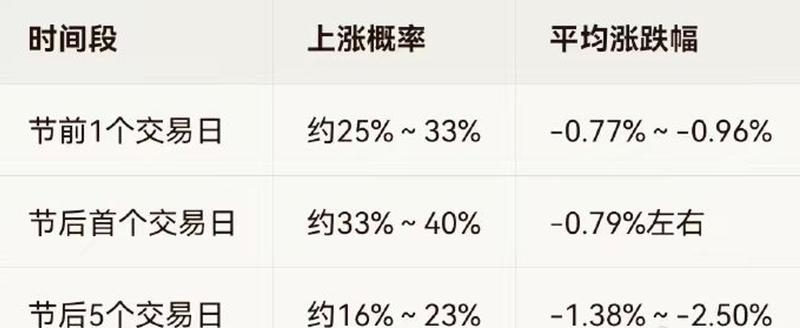

端午节前后上证指数历史上涨概率 节前2日上涨概率更低,约17% 节后一周是"端午魔咒"最明显时段,上涨概率常不足两成,仅2009年、2019年等少数年份红盘

图片预览:

420

🚀 当前阶段:内存 + 光收发器件 2027 年:800V 高压供电架构 + 初代共封装光学模块

MLCC 市场正在发生什么 首先,MLCC 整体市场规模为 150 亿美元。服务器用 MLCC 在 2025 年是一个 13 亿美元的市场(AI 服务器 6 亿美元,通用服务器 7 亿美元) AI 服务器 MLCC 市场以 80%+ 的复合年增长率增长,而通用服务器 MLCC 市场也将因代理式 AI 增加 CPU 需求而加速(约 30%-40% 的复合年增长率)

图片预览:

420 420

📊 💸 上周黄金基金录得 23 亿美元资金净流出,这是连续第 4 周出现资金流出。 📉 近四周平均资金流出规模达 20 亿美元,创下有统计以来第二高纪录。

🔬 📝 本次协议对 IQE 具备战略级意义。 ⚙️ IQE 产品适配可插拔光模块、下一代光调制器、光交换芯片完整技术路线,确认 IQE 合规海外磷化铟衬底稳定供给来源。

❗️晚上聊msap的专家,良率最高才50%!还是最好的厂商!那上周算的明年100万平米的需求直接double了啊!继续芯碁,东威,洪田!另外,层压机这块也有点东西,因为一般是6️⃣-7️⃣阶,层压用 首发公众号:思维纪要社 量大大提升

交易台 – 高盛中国市场综述 上证综指+1.61% 科创50 +5.12% 上证50+1.66%创业板指+5.30%

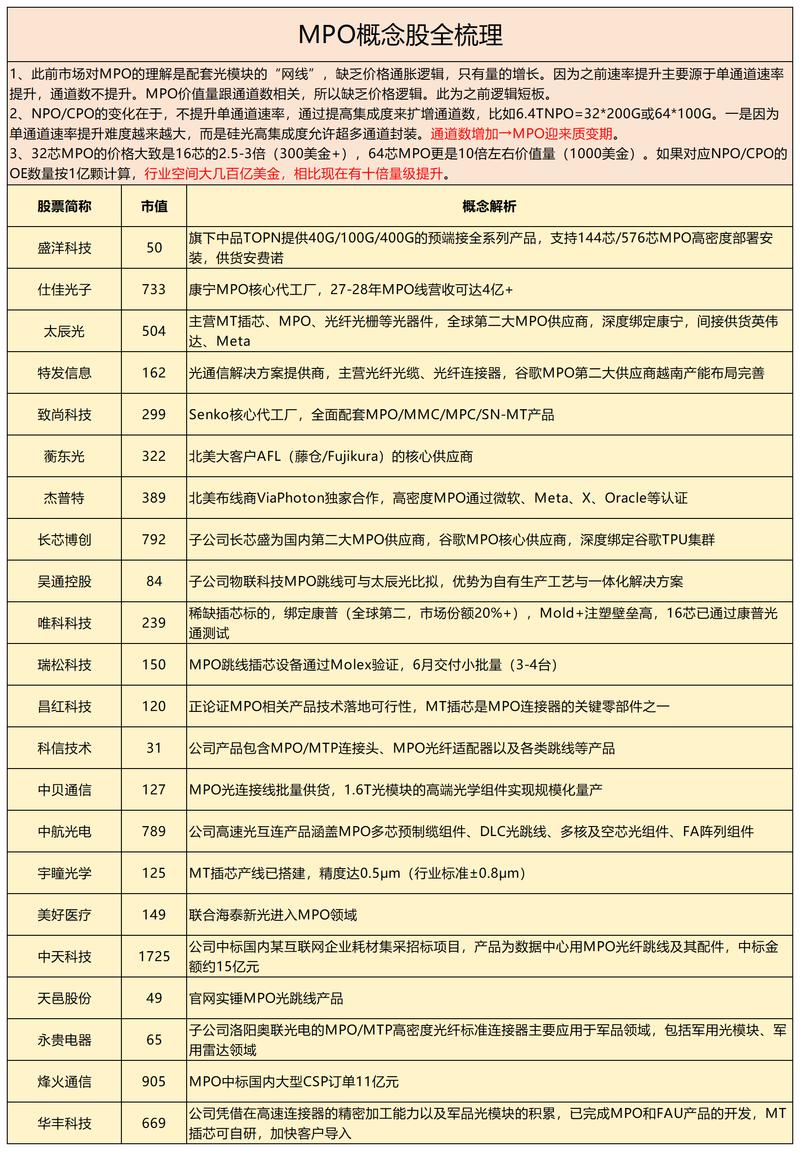

MLCC高纯氧化镝全产业链A股标的(按关联强度分层) 一、核心上游:可量产5N电子级高纯氧化镝(直接供给MLCC粉体厂,逻辑最硬) 盛和资源(600392)【高纯氧化镝绝对龙头】

浙商大制造 周艺轩【唯科科技】 0615涨停: MT插芯行业有望 量价齐升,公司成功并购久腾加速迈向收获期! 事件: 截至2026年6月15日收盘,唯科科技封板涨停!

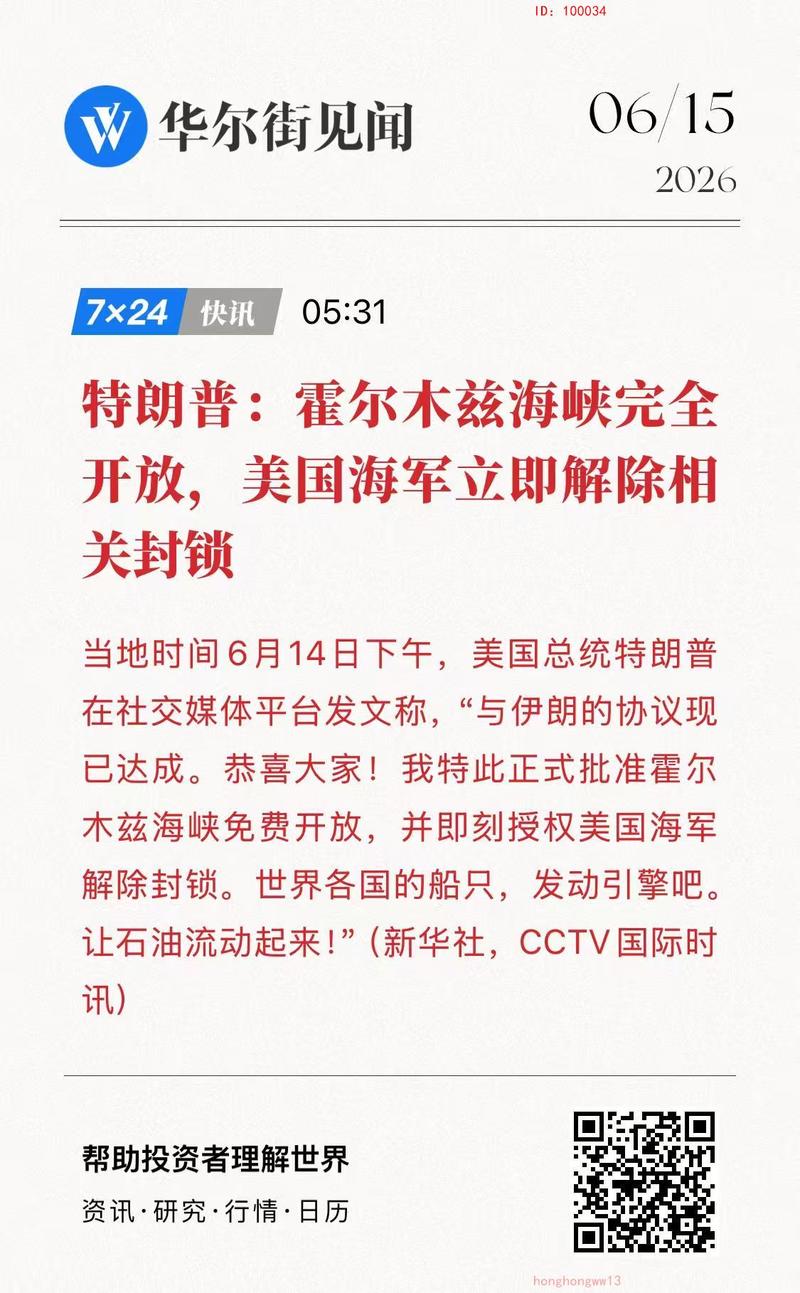

美国副总统万斯:霍尔木兹海峡的交通量已经增加。伊朗协议有两步验证流程。 美国副总统万斯:该协议赋予我们针对伊朗核计划的执行权。 美国副总统万斯:如果伊朗在核问题上无法达成协议,它将没有资源重建。

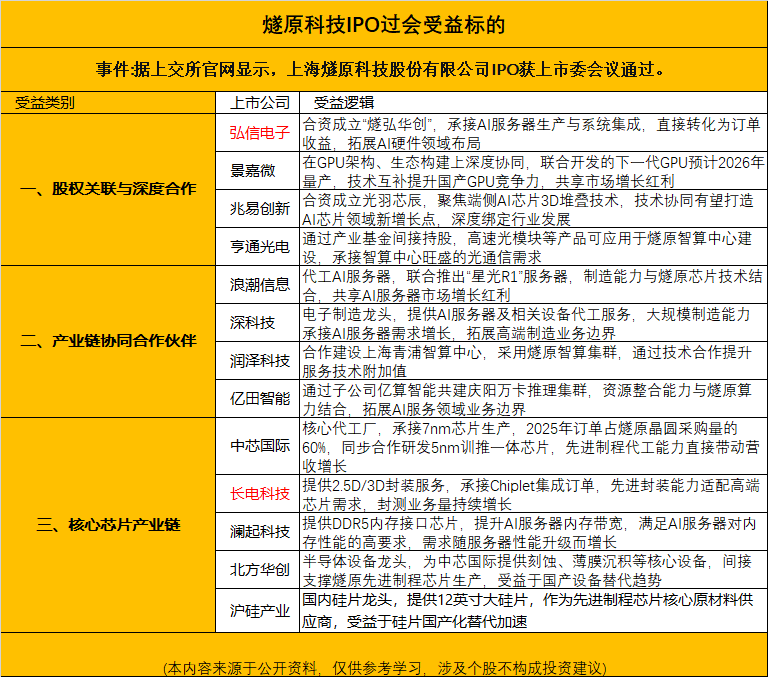

【东北计算机】20260615 【HVLP4 高端铜箔成 AI 服务器产能瓶颈,海外大厂直锁上游产能,供给缺口持续扩张,国产铜箔厂商迎来量价齐升与替代机遇】 —————————————— 燧原科技科创板 IPO 过会,拟募资 60 亿研发新一代 AI 芯片,上半年营收高增,算力国产替代提速(来源:财联社)

2026年6月15日,券商点评:下游应用加速向MMC、MPC等高端高密度连接器演进,CPO方案下MPO芯数从12/24芯向32/48芯演进,单价提升100%甚至更高(可从几十美金到几百美金),而MPC连接器预计价格上是MPO连接器的至少5倍单价。叠加光纤、陶瓷插芯等上游核心物料供给偏紧,行业头部企业格局集中,MPO赛道有望复刻上游光器件环节的量价齐升行情。

【锂电】第一份中报业绩预告超预期,继续全面看多-0615 我们于6.10、6.11以段子和电话会的形式提示锂电机会后,板块大涨。 6.15晚亿纬发布中报业绩预告,打响业绩超预期第一枪,验证我们此前观点。Q2预计归母净利润中位数18亿元,同比增长261%,环比增长25%,扣非净利润中位数14亿元,同比增长313%,环比增长25.5%。

🍭【天风金属&新材料】AI重估+钨价重启上涨,重视被严重低估的容量大票 厦门钨业!!! 一句话: 1)卡位AI核心原料:PCB钻针棒材+ MLCC陶瓷粉(钛酸钡)+钨粉(六氟化钨核心原料),同时受益AI通胀和对日反制,涨价预期强;2)钨价企稳反弹:合金厂粉末旺季刚需补库,钨价重启上涨,全年中枢看60w以上。 1、PCB钻针棒材:卡位钻针

🔥算力租赁:前期利空因素逐渐解除,看好后续行情 | 中信证券计算机 [红包]渠道利空因素逐渐解除,进货量恢复可期: 量:特朗普政府政策短期扰动后,第一批整单很快进入国内,头部公司渠道几乎无影响,预计Q3恢复正常交付。

📈📈📈【华创计算机|物理AI】(一) 中控技术:今日再度大涨,节能降碳政策强化工业大模型重估 20260615 🔹 核心卡位: 中控不是简单自动化公司,而是工业大模型公司。公司以TPT时间序列大模型为核心,叠加UCS控制系统和AOP自主运行工厂,把模型能力嵌入真实生产过程,覆盖能耗优化、异常预警、稳定运行、安全生产和装置自主调优。 🔹 市场空间: 节能降碳不是单点软件需求,而是面向每个工厂、每套装置、每条产线的长期改造需求。工业大模型千亿市场空间,不只是卖系统,而是持续参与生产优化。

【国金机械:MPO设备——瑞松科技大涨点评】 β端:NPO27年指引超预期,NPO带动速率提升-并行光路提升-MPO芯数提升-制造难度提升,16芯、24芯、32芯良率进一步降低,MPO自动化设备有望成为之后高芯MPO的必选项。 α端—2x做多MPO:正式进入了机器替人的关键时刻,近期公司在下游头部光纤客户自动化设备取得突破性进展大,有望进入订单兑现的关键节点。MPO设备的弹性属于在MPO贝塔之下再叠加一个自动化率提升的α。

📈 📰 据知情人士透露,英伟达公司正寻求通过自 2021 年以来首次公司债券发行,筹集资金。 📊 一位知情人士表示,这家芯片制造公司将分七个期限档发行债券,债券存续期限跨度为 2 年至 30 年。

【招商电新】❗️怎么看西电成为首家获海外数据中心订单的国内SST企业?260615 ➡️事件:中国西电旗下西电电力电子获海外数据中心专用固态变压器订单,共签约4台13.8kV AC/800V DC固态变压器,为国内SST企业首次获得海外数据中心订单。 🚀此次海外订单不仅体现国产SST技术成熟度获得国际认可❗️,也验证了终端客户已开始接受新一代供电方案并提前布局❗️。台达、伊顿等海外龙头此前已推出数据中心SST产品,但尚未看到明确披露的数据中心商业订单落地,西电订单反映国内SST产业在加速推进,中国电力电子领先企业有望在新的供电架构下实现弯道超车。

【长江电新】亿纬锂能2026年中报业绩预告分析:盈利改善趋势进一步确立 1、亿纬锂能发布2026年中报业绩预告,上半年实现归母净利润31.3-33.7亿元,扣非净利润24.3-26.0亿元;推算Q2来看,归母净利润在16.8-19.2亿元,扣非净利润在13.1-14.9亿元,业绩表现好于预期。 2、拆分来看,公司披露上半年营业收入同比增长约60%,即约450亿元,推算Q2在240-250亿元,较Q1提升约20%。预计公司Q2出货在40-45GWh,较Q1增长约20%,扣非净利润按中枢计算环比提升约3亿元,考虑到股权激励2亿元左右、材料投资收益相对稳定,…

【🔑儒意电影002739|发布回购方案】 事件:2026年6月15日,儒意电影公告称,拟通过集中竞价交易方式回购0.8~1.5亿元(回购价格不超13.8元/股) 1、基于对公司未来发展的信心和对公司价值的认可,本次回购股份将用于实施股权激励计划及/或员工持股计划,以进一步构建公司长效激励机制。

【HF电新】亿纬锂能H1预告点评:同环比高增,盈利能力稳健 业绩: 公司发布26H1业绩预告,预计Q2归母净利润16.84-19.25亿元,同+234%~+282%,环+16.5%~+33.1%;扣非归母13.15-14.88亿,同+288%~+339%,环+18%~+33.5%

[太阳][太阳][太阳]【国金计算机&科技】东阳光定增草案公布,并购稳健推进 3月份发的“预案”,本次完善为“草案”,即从框架方案补充为递交的正式申请文件。 除了收秦淮通过换股增发的80亿(锁价约20元);还有向不超过35名投资者增发的80亿资金(锁价约24元)、用于秦淮数据的各数据中心项目投资。

【唯科科技】 0615涨停: MT插芯行业有望 量价齐升,公司成功并购久腾加速迈向收获期! 事件: 截至2026年6月15日收盘,唯科科技封板涨停!

奔朗新材:电子封装钨碳化物+金刚石散热+氧化镝,北交所AI材料受益标的 🔹钨碳化物界面层:公告实锤,WC/W₂C涂覆金刚石颗粒解决金刚石-铜不润湿难题,低温短时低成本制备高导热Diamond/Cu复合材料,直指芯片电子封装。 🔹金刚石散热:CVD金刚石散热材料获中国材料研究学会一等奖,金刚石铜复合材料、金刚石-硅微通道散热结构多项专利已公开,镀金散热片+自支撑CVD导热膜亮相半导体展。

【亿纬锂能】业绩超预期,景气攀升 1.公司公告上半年归母净利润31.3-33.7亿元,同比增长95-110%;扣非净利润24.3-26.0亿元,同比增长110-125%。其中Q2预计归母净利润在16.8-19.2亿元,取中位数为18亿元,同比增长261%,环比增长25%,扣非净利润13.2-14.8亿元,中位数为14亿元,同比增长313%,环比增长25.5%; 2季度公司股权激励费用在2亿元出头,若加回归母净利润在20亿元左右,扣非净利润在16亿元左右;业绩超预期。

📊 🔍 Alethia 机构将美光股票目标价上调至,机构观点认为市场投资者持续低估本轮存储行业上行周期的上涨幅度与持续时长。 📈 机构预判,受 AI 需求长期旺盛、芯片无尘车间扩产产能受限、各类 AI 设备搭载存储容量持续提升三重因素带动,,。

hcdx亿纬锂能26年中报业绩预告点评 📕公司发布2026年半年度业绩预告,预计2026年1-6月归属于上市公司股东的净利润为31.30-33.71亿元,同比增长95%-110%;扣除非经常性损益后的净利润为24.30-26.03亿元,同比增长110%-125%,上半年营业收入同比增长约60%。 单季度看,预计Q2归母净利润16.84-19.25亿元,同比增长234%-282%,环比增长17%-33%;扣非净利润13.15-14.88亿元,同比增长288%-339%,环比增长18%-34%。

📂 💼 西部数据管理层表示,各类客户如今愈发希望锁定直至 2032 年的供货体量预期。 📄 行业长期供货协议持续扩容,各大超大规模云服务商手中的硬盘库存仅能支撑 1 至 2 周的运营消耗。

📈 📞 Wolfe 在盘前静默期电话会议结束后持有乐观积极的观点,认为市场持续低估了 AMD 在 GPU 与 CPU 赛道的发展机遇。 💻 AMD 管理层透露,MI450 产品研发与落地进度符合原定规划。

🚩【长城机械 邓宇亮】工程机械:拉长去看,豁然开朗! ❗大家短期担忧:油价(最近好了点)、汇兑。但是大家买的不是汇兑,也不是油价,对吗? 要让事情变回它本来的样子。工程机械的本质是中国制造称霸全球。 1⃣️拉长去看,需求会消失吗?海外发展中国家,该基建基建、该建房建房、该挖矿挖矿、该工业化就工业化, 社会发展的车轮、不是一场战争能够挡住的。

- 作者:思想者

- 时间:2026-06-15 21:48

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 1

- 音频文件:财经解读 260615.mp3 [!summary] 研报

- 作者:思想者

- 时间:2026-06-15 21:32

- 星球链接:打开网页

- 主题笔记:打开完整笔记

【FlowUs 息流】中国打造数字支付体系抗衡美元主导地位

- 作者:思想者

- 时间:2026-06-15 20:54

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:方正策略 - 牛市下半场-2026年下半年策略展望 260615.mp3

方正固收 - 2026中期策略汇报 260615.mp3

方正宏观 - 向新向优——2026年宏观中期展望 260615.mp3

方正金工 - 指增超额遭遇极致风格挑战,非货ETF整体规模回落 260615.mp3

光大证券 科技股盘中大涨,市场出现新变化 260615.mp3

国联基金 震荡行情下,方向怎么选? 260615.mp3

【东吴商社|晚五荟】乐舒适-油价企稳,非洲快消龙头走出趋势 260615.mp3

百川盈孚 液化气、汽油——大宗商品热点解读 260615.mp3(见星球链接)

东方基金 业绩与技术共振 新能源车上行趋势不改? 260615.mp3

百川盈孚 液化气、汽油——大宗商品热点解读 260615.mp3 总结失败:内部错误

- 作者:思想者

- 时间:2026-06-15 20:53

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:化工丨王华炳:2026年化工中期投资策略:从供给的三道阀门说起【2026下半年投资策略】 260615.mp3

技术壁垒+量价齐升的CPO光器件 260615.mp3

南华期货 超级央行周来临 260615.mp3

鹏华基金 英宇说科技 260615.mp3

平安证券 - TMT周周谈(存储、AI) 260615.mp3

实时债市解盘260615 - 岛上葫芦娃主理人 260615.mp3

万得基金 中国“纳指”:创业板综合指数投资机会解析 260615.mp3

国新宏观 5月物价数据解读 260615.mp3

国信期货 矿端悬剑与过剩重压——氧化铝行情的'双向拉扯' 260615.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-06-15 20:53

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:银华基金 指点迷津第218期:估值与业绩背离,券商修复逻辑在哪? 260615.mp3

长城农业 _ 周“胶”点 260615.mp3

招商基金 市场高位波动加剧,如何用多元配置破局? 260615.mp3

中金公司 - 大宗半小时——生猪2026下半年展望:底部已现,政策护航,暖意渐升 260615.mp3

中信保诚 黄金反攻 有色强势反弹 260615.mp3

资深投顾说:科技股集体大涨,能持续吗? 260615.mp3

湘财每周一谈(医药、创新药、CXO、器械) 260615.mp3

兴期策略谈·周汇:贵金属何时止跌?【聚焦品种:黄金丨白银】 260615.mp3

易方达基金 机器人板块发生哪些新变化? 260615.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-06-15 20:50

- 星球链接:打开网页

- 主题笔记:打开完整笔记

高盛预计6月FOMC会议将维持利率不变,并删除暗示降息的前瞻指引。虽然就业增长强劲、通胀因战争和油价上涨而高企,但美联储不太可能加息,因过去通常不对油价冲击加息,且当前劳动力市场更平衡。点阵图显示2026年无变化,2027-2028年累计降息两次,但长期暂停的可能性也在上升。新主席Warsh的首场会议预计不会出现重大制度变革,但关注其对沟通、缩表和监管的批评是否影响未来政策。 高盛(Goldman Sachs)在2026年6月14日发布的《》报告中,前瞻了即将到来的6月FOMC会议。核心判断是:美联储将在本次会议上,并删除此前“进一步调整利率的幅度和时…

数据中心向800V DC转型正推动模拟半导体进入一个强劲的上升周期。花旗预计,2026年数据中心相关模拟芯片销售将同比增长86%,达到约170亿美元;到2030年,数据中心模拟与功率半导体总可寻址市场将达350亿美元,年复合增长率约30%。德州仪器(TXN)是本轮周期中花旗的首选标的,其次是Monolithic Power。在模拟行业周期性复苏方面,花旗认为当前环境类似2021-2023年,产能利用率已回升至约80%,接近85-90%的优化区间,且单位出货量仍比历史峰值低30-40%,这意味着复苏仍有空间,且存在进一步的涨价弹性。花旗上调了TXN和ON…

中国AI基础设施企业(如生益科技、大族数控、DTECH等)将在英伟达GB300/Vera Rubin架构中获得更多市场份额,带来盈利上调。人形机器人领域看好组件供应商(恒立液压、绿的谐波)优于整机厂商(优必选)。工厂自动化受苹果供应链及AI液冷需求推动复苏。挖掘机需求因矿山和出口恢复而可持续,但地产和基建仍疲弱。给出具体个股推荐:AI基础设施链看好KBL>大族激光>生益科技;人形机器人链看好恒立液压>绿的谐波>优必选。卖出中国中车、鼎力、拓邦、欧派、合力、英维克。 花旗近期组织了中国工业AI基础设施与机器人产业考察团(6月9-12日),覆盖13家企业,…

报告总结了研究与应用AI峰会2026的核心议题:递归自我改进、Token成本效率、世界模型和物理AI。深度Mind展示了超越自回归Transformer的路径,通过世界模型、扩散模型和开源推动。强效Token效率成为关键:Revolut通过路由平台节省8倍成本,ElevenLabs在固定硬件上实现70倍吞吐量提升。世界模型商业化仍处早期,但被视为打破机器人遥操作瓶颈的数据生成引擎。 Citi发布的研报《》聚焦2026年研究与应用AI峰会(RAAIS)的关键技术趋势。报告认为,当前AI行业正从单纯追求模型规模转向四大前沿方向。深度Mind的演讲强调了超越…

永和股份

图片预览:

420 420

【0615盘后】不赘述,两字,幸福!要去和家里人分享,不要去刺激那些亏钱的朋友! 我们圈里很多亿万富翁和富姐,我跟他们接触下来,各个都是谦逊、低调、务实,然后把家里都照顾地很好。赚到了,都会想到回报社会、照顾弱小。 比如圈里一位好大哥,非常关照我。经常在道法上指引我,开导我,我也时常跟他交流为人之道。君子之交,如切如磋,如琢如磨。

6月15日周一市场情绪周期判断 今天AI硬科技集中强势至尾盘,抛开其他指数联动拖累影响,今天AI硬科技是一个修复启动的走势。 从元件到pcb,再到cpo,基本是所有AI硬科技都有修复。

图片预览:

420

图片预览:

420 420

图片预览:

420 420

图片预览:

420

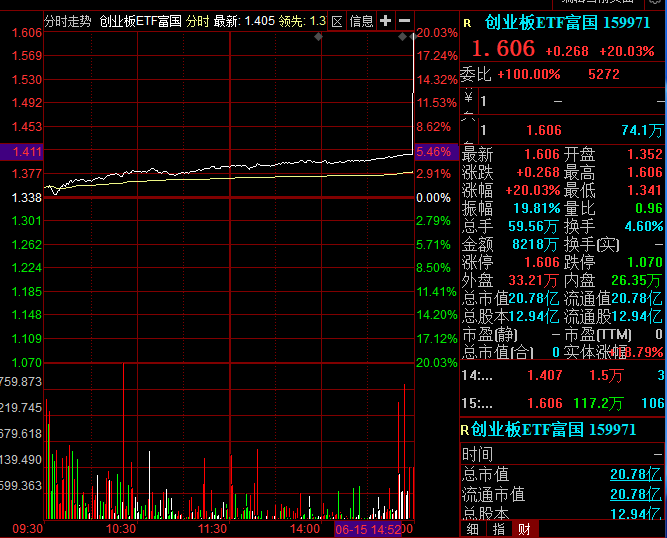

【117万元急拉创业板ETF富国尾盘涨停 明日紧急停牌】今日尾盘,创业板ETF富国迅速拉升,收盘涨停,涨幅达20.03%,二级市场溢价率达14.18%。数据显示,尾盘时快速推高该ji金二级市场成交价的一笔交易,成交金额仅为117.2万元,市场猜测或为交易员操作失误所致。今日晚间,ji金管理人紧急发布溢价风险提示公告及停复牌公告。公告显示,该ji金将于明日开市起停牌,并在10:30起复牌,停牌期间本ji金赎回业务照常办理。ji金管理人郑重提醒广大投zi者密切关注二级市场交易价格溢价风险,审慎做出投zi决策,如盲目投zi,可能遭受重大损失。

图片预览:

420

图片预览:

420 420

图片预览:

420

图片预览:

420

图片预览:

420

【今日投资舆情热点】 1)有色金属:国家统计局数据显示,人工智能与各领域深度融合,算力需求增长等带动有色金属、电气机械和计算机相关行业价格上涨。 2)PCB:机构预计,2025年至2028年,全球AI光模块PCB市场规模将从6.2亿美元增长至37.7亿美元,三年增长超过5倍。

图片预览:

420

图片预览:

420 420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420 420

图片预览:

420

图片预览:

420

🐴【建投食饮||杨骥】酒鬼酒经销商大会更新(20260615) 太阳6月15日,酒鬼酒建厂70周年庆祝大会暨2026年度馥郁大会在吉首召开。会上,酒鬼酒正式发布全新品牌标识及年轻化IP“小酒鬼”。 玫瑰行业判断:白酒行业仍处深度调整中,面临宏观变化、消费转型、存量竞争等挑战, 呈现量减、利缩、价降的现象。

【国产GPU企业燧原科技科创板IPO获上市委会议通过】财联社6月15日电,国产GPU企业上海燧原科技股份有限公司科创板IPO获上市委会议通过,公司拟融资金额60亿元。募集资金投向:基于五代AI芯片系列产品研发及产业化项目、基于六代AI芯片系列产品研发及产业化项目、先进人工智能软硬件协同创新项目。公司预计2026年1-6月营业收入同比将呈大幅增长趋势,预计2026年上半年即可实现2025年全年收入规模。

20260615更新数据 中信icon 中证500加空274,净空6768

高盛中国收盘周报(2026.6.15)全文解读 一、全市场指数收盘表现 表格

【光大海外】俊知集团(1300.HK)大跌:收购失败系不实消息,标的产权转让已开启预披露 [红包]公司是通信传输细分龙头,主要从事制造及销售馈线、光缆、阻燃软电缆等产品,深度绑定合作三大运营商。25年营收26亿元(同轴电缆11亿、阻燃软电缆10亿、光缆2亿),净利润1.05亿元。 ⚠今日不实消息宣称公司并购进展“早已出局”,致公司股价大跌,经我们了解公司并购正常推进,相关标的“青海中利光纤”产权转让已于重庆产权交易网上预披露,预计7月9日结束预披露转为正式披露。链接:

周一舆情热度 ①半导体芯片/MPO-黄仁勋称,SK海力士到2030年将晶圆产能翻倍的计划还不够。"国产GPU四小龙"之一燧原科技6月15日上会;Z.J.会同意长鑫科技科创板IPO注册申请;( 泰晶科技 、 品高股份 、高伟达、太辰光、长芯博创、德龙激光、光智科技、光库科技等) ②机器人-北京市政府召开常务会议,培育人工智能、机器人和智能制造等新兴支柱产业,前瞻布局未来产业;宇树科技科创板IPO过会;OpenAI官宣进军机器人赛道;(昊志机电、同星科技、富临精工、三羊马、信质集团、宇环数控 等)

【6月15日收盘观点】 市场集体反弹,创业板指大涨超5%,深成指涨超3.5%。沪深两市成交额3.03万亿,较上一个交易日缩量1838亿。盘面上,市场热点快速轮动,全市场超3900只个股上涨,超百股涨停。 今日超百家个股涨停,赚钱效应启动。而从A股平均股价来看,今日才是真正意义上的大阳线,也代表着全面上涨的开始。但是成交量不足,只能说赚钱效应逐渐增大,但震荡上行的节奏逐渐清晰。

【DW电子】深圳华强:存储+算力,量价利三维受益 ❗️公司现获 核心原厂总经销商资质 , 该原厂大算力芯片性能测试结果优异,后续受益产品显著放量(对标香农与海力士关系),且公司角色不仅为分销,更以合作伙伴身份培养技术团队,融入核心生态。 主业分销量价利同步提升,存储景气加速

📊市场表现概览: SCHOMP 指数:+1.61% STAR 50 指数:+5.12%

【广发机械】鼎泰高科再推荐:四大两千亿组合第一个实现背后的逻辑和空间 各位领导,我们持续强call PCB钻针的耗材通胀逻辑(欢迎收听电话会回放 腾讯会议:709-983-965),如今鼎泰已经率先突破两千亿市值,我们认为后续还存在更大的弹性空间,核心逻辑如下: 钻针耗材量价利齐升逻辑持续强化、rubin带来供需矛盾进一步加剧。vera rubin机架成本超预期,PCB板材及上游材料持续通胀。从GB300到rubin,单板机械通孔数量翻倍以上、孔径从0.2mm下降至0.1-0.15mm、板子厚度进一步提升,同时高倍长径比钻针的产能极度稀缺,预计三季度开…

📊 韩国综合股价指数(KOSPI):变动 + 5.20%,报 8546.0 点,成交额 255 亿美元,外资净流入 + 6.51 亿美元 韩国创业板(KOSDAQ):变动 + 0.48%,报 1034.0 点,成交额 75 亿美元,外资净流出 - 5.33 亿美元

Rubin时代电感TLVR量价齐升2615 📍英伟达AI服务器电感(含TLVR): 1)几个信息的真实情况:麦捷科技、顺络电子等国内厂商的英伟达平台料号已进入量产爬坡阶段,麦捷相关TLVR电感料号已通过客户验证并实现批量供货,顺络在官方公告中明确TLVR电感已实现量产出货;供应链调研反馈,英伟达服务器GPU板卡的电感需求随AI算力平台升级持续放量,单平台电感用量和ASP均有明显提升。

📮【中邮有色】重视氧化镝投资机会!20260615 [玫瑰]事件:电子盘氧化镝价格大涨,MLCC用镝需求迎来爆发。 供给端:全球氧化镝全年合规总供给约3500吨,其中国内超纯镝产能占比90%以上,2026年国内收紧重稀土管制,村田、三星电机等7-8月预期将被迫停产,目前日本政府已动用国家稀土储备并全球范围内扫货,供给紧缺才刚开始。

📝市场以强势反弹开启本周。日经指数上涨 5%。美国与伊朗将于 19 日在瑞士签署谅解备忘录(MOU)。接下来一周将谈判细节…… 公开披露仍然稀少,双方对结果的表述各异,但市场将其视为既定事实并继续前行。关注布伦特原油 12 月 26 日合约。显而易见的是,早在上周签署谅解备忘录之前,油价就已开始下跌。尽管库存持续消耗,但需求破坏与持续的供应流已使市场恢复平衡。真正的考验在于,框架协定能否演变为持久稳定的协议。美国主张海峡通行自由,而伊朗则继续强调与阿曼的共同角色。 📝人工智能:美国政府决定限制对 Claude Fable 的访问,这表明我们可能已进入人…

❗️【天风电新】旭光电子:从日本德山看氮化铝行业的国产替代-0615 ———————————— ⭐AI需求为氮化铝制品打开国产替代空间

【申万宏源化工】染料+润滑油添加剂推荐:海峡放开后的量利齐升赛道 [玫瑰]染料:3-5月压力测试下,还原物价格仍然维持在10w,彰显此轮大周期置信度;6月初头部企业出货量已较前期显著扩大,终端需求陆续恢复。目前分散黑主流成交2.1w附近,但时点成本高于2.5w,当前全产业链库存低位,终端补库逻辑或将加速演绎,6月底7月初染料价格有望迎来新一轮上涨。 [玫瑰]润滑油添加剂:中东发货受阻及原料趋紧是近期板块下行原因,目前看两大担忧已经消除。行业供应链相对稳定封闭,地缘冲突下海外供应链脆弱性凸显,是每一次国产企业崛起的良机(例如20和22年);3-4月以来行…

【财通唐佳】为什么我们选择坚定相信硅片?——潮头渡江先买票上船0615 各位领导,现为您继续强调看好硅片的逻辑[呲牙] 1️⃣硅片行业目前处在什么景气位置?

【招商通信】NPO拆解 Scale-Up上光或于2027年年中开始起量,此前在SA关于CPO延期报告的快评时提过“同样看好有源无源厂商,NPO视角下对有源芯片/无源器件的需求同样巨大。” [太阳]Scale-Up/Scale-Out带宽=14.4Tb/s÷1.6Tb/s=9x(以NVL576为例)

【申万宏源TMT+制造】MPO通胀逻辑演绎,产业公司业绩已进入爆发期20260615 光模块集成度越来越高、MPO越卖越贵。下游应用加速向MMC、MPC等高端高密度连接器演进,CPO方案下MPO芯数从12/24芯向32/48芯演进,单价提升100%甚至更高(可从几十美金到几百美金),而MPC连接器预计价格上是MPO连接器的至少5倍单价。 叠加光纤、陶瓷插芯等上游核心物料供给偏紧,行业头部企业格局集中,MPO赛道有望复刻上游光器件环节的量价齐升行情。

【国金机械】燃气轮机:事情正在起变化~从海外映射到国产崛起 [玫瑰]自24年我们推荐以来,燃气轮机板块经历了数倍的上涨,全球景气度的共振在其中做出了重要贡献。海外龙头公司GEV、ENR的一骑绝尘也强化了国内投资者对燃机板块的信心。但是最近海外龙头的股价疲软也成了板块的情绪拖累。是景气度结束还是新的机遇?? [玫瑰]海外的空窗期vs国内的持续超预期

【长江电新】中国西电斩获海外数据中心SST订单,实现海外重大突破,同时印证SST行业进展提速 1、中国西电全资子公司西电电力电子发布公众号,成功斩获海外数据中心专用固态变压器订单,共签约4台13.8kVAC/800VDC固态变压器,体现海外高端算力行业对公司核心技术、产品品质、交付实力的度认可,也是国产SST走向国际主流市场的关键一步。 2、主业方面,国内特高压招标今年加速(已经招标4-5交流、1条直流、5条背靠背),公司前两批中标25亿元,占25年中标额70%;海外业务发展提速,2025年海外收入达43.5亿元,同比+54%,占比达18%,变压器等核…

东岳集团(h在通):PTFE龙头开启新纪元,业绩强劲反转 高端PTFE龙头,客户粘性强 我们验证下来,改性PTFE在正交背板替代原有方案确定性高,采用“PTFE表面涂覆碳氢树脂+直接铜箔层压”无布工艺,适配 78层/108层 高层背板混合堆叠结构。PTFE的用量与PCB层数呈显著正相关, 层数越多用料量越大,改性特殊功能PTFE树脂价格约15万元/吨,单板PTFE重量1kg, PTFE材料在CCL成本占比20-40%。

一、重磅财经信息 📝国家发展改革委等部门发布关于开展重点行业节能降碳改造攻坚三年行动的通知。 二、大盘表现

【招商电新】亿纬锂能26H1业绩预告点评-20260615 1、亿纬锂能H1业绩预告 公司发布26H1业绩预告,预计归母净利润31.30-33.71亿元,中值32.50亿元,同比+95%-110%;扣非净利润24.30-26.03亿元,中值25.16亿元,同比+110%-125%;收入同比约+60%。

【中国重汽A/H】继续重点推荐❗️ 美伊达成和平协议,油价回到80美元一桶。此前东南亚(越南等)原油供给已有所恢复, 油价下降后海外重卡订单及交付将回补此前2月的需求。 重汽H 5月出口已交付1.8万,4月1.55万,Q1约4.8万,6月季末冲量, 预计Q2出口至少环比两位数增长。

【中泰策略徐驰】美伊协议正式达成及“鱼尾行情”重启在即 投资建议:在美伊正式达成协议在即,周一宽基etf资金强势流入,美国核心cpi不超预期下,就指数而言,本周一的底部或是本轮短期调整的底部,在此基础上,下周美联储议息会议大概率鸽派超预期,以及国内重要ipo在即,或将驱动市场至前高/新高的“鱼尾行情”重新启动。需要指出的是,本轮行情依旧属于“鱼尾行情”段,市场波动加大、轮动加速,时间点关注7月中旬,两大重要ipo全面落地; 就风格而言,市场或依然以“科技+”的风格为主线,而非风格切换至蓝筹、消费;科技内部,关注重要ipo上市在即下的存储,和资金持续流入…

📈 🌏亚太股市全线高开,伊核协议引发了数月以来最强劲的区域性反弹,MSCI 亚太指数上涨超 3%,创下 4 月以来最佳表现。 🇯🇵日本在主要市场中表现突出,日经指数创下历史新高,由建筑、金属和工业板块领涨;而韩国以百分比计涨幅领先,随着国防和核能相关风险消退,能源成本下降推动航空、石化和汽车大幅上涨。

- 作者:思想者

- 时间:2026-06-15 16:25

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 6

- 音频文件:【宏观论市】招商张静静:与1999年与2021年的对比 260615.mp3

AI测试电源再更新 260614.mp3

All-In最佳创意推介竞赛:4位投资者现场展示他们的顶级交易 260615.mp3

Anthropic的Fable反弹、AI国有化、通货膨胀升温以及加州的失职选举 260615.mp3

成功产品背后的隐藏模式 -马克·平克斯(FarmVille,《与朋友的话语》等) 260615.mp3

【AB1】SpaceX崛起,七巨头时代落幕——美式早餐 260615.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-06-15 16:24

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:东方财富策略_市场风向标系列-周日电话会 260614.mp3

东吴宏观·经济早班车 - 第82期 - 判断科技拐点,哪些指标重要,哪些不重要? 260615.mp3

东吴基金 产业趋势 新“基”遇? 260615.mp3

东吴医药 _ 科济药业2026 EHA & ASCO壁报数据解读会 260615.mp3

方正金属 _ 中东若缓和,如何看有色 260615.mp3

关注NPO增量需求及CCL涨价 260614.mp3

创新药行业上半年更新-行业趋势向好,见底信号凸显 260614.mp3

德邦基金 市场震荡,方向在哪? 260615.mp3

电新每周汇 260614.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-06-15 16:24

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:华福电新 全面看多锂电固态产业链——旬讲系列之64 260615.mp3

华夏基金 战略矿产 - 全球变局下资产配置新坐标 260615.mp3

华源交运 _ 航运麦哲论(40)海峡通行或可期,油运有望“一V难求” 260615.mp3

华源汽车 周观点第23期:汽车行业观点更新 260615.mp3

徽商盘前解读 - 美国消费者信心从历史低位反弹,汽油价格回落带来喘息空间!美伊协议曙光重燃,原油两连跌,美股指全线收涨! 260615.mp3

徽商期权课堂 - ETF期权复盘— 持仓量PCR实用技巧! 260615.mp3

广发策略 跨境互联网券商整顿,对港股市场影响有多大? 260615.mp3

国金固收 债市早知道(第67期) 260615.mp3

华创策略 虹吸是昂贵的假设:从2021年茅&宁指数分野看当下——策略周聚焦 260615.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-06-15 16:23

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:金信基金 地缘扰动趋弱,市场主线在哪? 260615.mp3

开源北交所 - 北交所每周荟谈系列13期-北交所的核心硬资产:14家国家级单项冠军深度折价,迎来价值重估机遇 260615.mp3

康恩贝[600572.SH]2025年度暨2026年第一季度业绩说明会 260615.mp3

锂电2026年中期策略-旺季行情将至,创新接力迭代 260614.mp3

量化派创始人:构建智能物种的物理AI基模 260612.mp3

煤炭重磅专家电话会:一线期货专家如何看双焦盘面波动加大? 260613.mp3

机器人产业洞见 260614.mp3

嘉实基金 震荡市怎么跟?聊聊定投配科技! 260615.mp3

建材周更新-建材行业周更新汇报 260614.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-06-15 16:23

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:三大因素推动业绩超预期,继续推荐券商 260614.mp3

商社-周观点:暑期旺季临近,关注低预期下的边际改善机会 260614.mp3

食饮 每周复盘&前瞻 260614.mp3

为什么当今股市需要主动管理|Capital Group专栏 260615.mp3

西部策略 - 盘前5分钟0615 260615.mp3

西部固收 - “挤水分”何时结束? 260615.mp3

消费底部逐步清晰 260614.mp3

鹏华基金 周期轮动每周谈 260615.mp3

人工智能相关股票与美国利率展望|高盛专栏 260615.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-06-15 16:22

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:印度的下一阶段市场|摩根士丹利专栏 260615.mp3

永大股份[920126.BJ]北交所上市仪式 260615.mp3

与国际足联主席贾尼·因凡蒂诺的对话 - 2026年全球大会 260615.mp3

浙江医药[600216.SH]2025年年度暨2026年第一季度业绩说明会 260615.mp3

浙商大制造 江苏神通近况更新——工业AI应用业务交流 260615.mp3

消费周例会:消费行业重点个股推荐 260614.mp3

亚洲基础设施时刻:能源转型背后的投资机会|BlackRock专栏 260615.mp3

阳光早参——大放量!世界杯魔咒被打破?反弹能持续吗? 260615.mp3

遗产之战:全球体育如何塑造城市、经济与文化 - 2026年全球大会 260615.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-06-15 16:22

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:中金研究|宏观策略周论:流动性“风暴”与市场动荡 260615.mp3

中泰交运快递 革故鼎新,迈向一个精致年代——安全稳定、良性竞争,行业高质量发展持续推进 260614.mp3

中信保诚 资金分化,金属爆发 260615.mp3

中信特钢 260611.mp3

周期半月谈-地缘波动尚待明朗背景下的周期板块前景 260614.mp3

专家 铋-出口管控下的影响与展望 260614.mp3

专家 国产AI芯片产业近况更新 260614.mp3

政策与大类资产配置周观察 260614.mp3

中金公司 和铂医药 vs 安进 专利侵权案裁决解读会 260615.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-06-15 14:47

- 星球链接:打开网页

- 主题笔记:打开完整笔记

【0615个股】鼎泰高科,我希望大家盯着这个票,认真去复盘: 什么叫高?什么叫低? 什么叫龙头战法?

【|出海链系列】吉利汽车:2-3季度出海预期提升,看好海外量利齐升 公司6-8月单月出海预期提升至10万辆水平。5月公司出海超8.5万,同比+183.65%;1-5月累计出海超37万台,同比+157.74%。参考最新预期,预计1-8月出海接近70万台,全年有望突破90万。 出海势能强/中期目标确定性提升

AI设备端更新与推荐 2026年迎来业绩拐点+多赛道共振双重机遇 以电化学为底层技术,打通PCB、IC载板、复合集流体、高端铜箔、玻璃基板等多条赛道,技术复用能力构筑深厚护城河。当前多条业务线同步推进:mSAP药水对标海外一流水平,进入头部客户测试;海外电镀技术打破外企垄断,2026-2027年迎来增长;新业务设备(价值量高度放大)精准卡位pcb新周期,带动主业药水稳步增长,玻璃基、复合集流体、HVLP设备均完成技术验证,从“研发投入期”全面转向“订单放量期”,业绩弹性逐步兑现。

溜溜梅今日港股上市,紧抓高势能渠道,建议关注(20260615) 山姆+零食量贩等高势能渠道收入占比位居首位,同时梅冻品类崛起,公司第二增长曲线显现。后续公司深化与高势能渠道合作,叠加新品持续落地,长期成长逻辑清晰,建议持续关注。 果类零食行业的领导者,23-25年营业收入13.2/16.2/17.1亿元(+13%/+22%/+6%)。盈利能力维持高增速,23-25年归母净利润1.0/1.5/1.8亿元(+45%/+49%/+23%)。

美埃科技:全球扩产催化洁净室升级国产龙头有望充分受益 强化境外资产整合,洁净室平台化布局加速兑现。公司近期拟以1.16e现金收购美埃香港控股18.36%少数股东股权,持股比例提升至86.75%。继完成捷芯隆私有化后,公司深化全球洁净室产业链整合,推动洁净室平台化战略落地。当前高规格厂房及洁净室配套资源供给紧缺、已逐步成为先进产能落地的重要制约环节。 海外龙头扩产持续推进,洁净室需求景气上行。应材斥资超5e美元扩建新加坡淡滨尼园区、新设施已正式投产、先进洁净室产能提升逾一倍。洁净室正从基础配套向关键生产要素升级,公司作为应材核心供应商获取北美订单,后续亦…

【国泰海通基础化工团队】国恩股份&国恩科技:三大业务引擎放量,加快推动产业出海布局 公司将充分发挥港股上市平台带来的国际资本整合优势,以此为契机加速全球化进程。进一步拓宽融资渠道,优化资本结构,借助国际资本市场,逐步构建全球业务矩阵,依托香港、泰国、德国等区域支点,打造“研发平台-生产基地-营销中心”一体化国际业务体系;加快推动产业出海布局,推动高分子改性材料、复合材料、特种工程材料及新能源配套材料等核心产品出口。 公司已成功研发出双足机器人、四足机器人、家庭AI机器人等多款机器人产品。公司组建了高水平技术研发团队,并建成自主算力中心,专注于机器人场景…

图片预览:

420

图片预览:

420

【天利控股集团】高端MLCC头部厂商,AI敞口最大,现价看五倍空间 [红包]高端敞口:目前公司AI MLCC出货占比接近20%, 明年有望接近40%,是国内AI算力敞口最大的MLCC头部厂商。国内主流服务器厂绝大部分都是公司客户,目前也已突破 海外服务器厂; [红包]高端能力:公司的强项是 超小型MLCC,叠层数与精度要求高,均为高端设备, 绝大部分产能都可以转高容超高容,且公司已经开始转产;公司量产产品容值可到107 227, 具备108的技术;

富临精工:定增价格上修,体现宁德坚定入股且股权摊薄减少 1、富临精工周五公告了特定对象定增修订稿,定增价格从此前锁价的13.62元,调整为不低于定价基准日前20个交易日均价的80%;发行股票数量从2.33亿股,调整为不超过2.33亿股,且不少于0.9亿股;募集资金投向明确为“内蒙古富临时代年产25万吨高端储能用磷酸铁锂一期项目”。 2、本次定增修正稿,对公司有积极影响:

【浙商轻工史凡可】玖龙纸业:回购永续债财务降本,再述箱板纸淡季提涨 回购4亿美元高息永续债、财务费用显著节约。 公司公告启动现金回购4亿美元14%优先永续资本证券。本次回购资金主要来自20亿元三年期、利率2.73%的跨境人民币银团贷款,剩余由自有资金补充,若全部赎回年化利息节约3亿+。 管理层主动让利、彰显信心。早鸟回购价为每1000美元本金1070美元,较一般回购价有7%溢价;管理层合计持有约81%未赎回本金,少收约2300万美元溢价利息。大股东与上市公司利益一致,释放长期信心。

图片预览:

420 420

[红包]通鼎互联 :康宁光棒长协+山东/韶关A2满产在即,玻璃基板&保偏光纤期权加持 2026年6月13日 康宁光钎长协,光钎涨价 [红包]核心逻辑:

inP衬底环节的核心工艺流程、技术难点及对应关键设备梳理

图片预览:

420

【西部机械】两个强α的半导体设备个股的推荐 周一盘前强烈看多,观点不再赘述,强反弹行情核心推荐两个α个股——微导纳米+中科飞测 微导纳米:ALD的细分龙头,上半年订单或超去年全年,是跟踪下来板块内订单增速最快的一支,年内大概率上修总订单,并且盈利能力超预期恢复,后续面临CVD+PVD的薄膜全品类扩张。看翻倍以上

宏和科技更新20260615 80亿新一期投产规划稳步推进,坚定T布优先策略。 事件

百亚股份近况更新 [玫瑰] 电商:预计Q2电商收入同比增长约20%,26年以来电商策略、团队调整,在不亏损前提下预计收入稳健修复,较25年 首发公众号:思维纪要社 (亏损)贡献1亿+利润弹性 [玫瑰] 核心五省: 预计Q2维持稳健,川渝市占率较高维稳为主,云贵陕市占率稳步提升,五省承载公司利润基石

【中金海外】当高拥挤遇上流动性逆风 近期市场的问题是:一方面是 AI交易全球看都已经比价拥挤。另一方面是6月存在多个流动性“逆风”:内部央行回笼资金,外部欧央行与日央行加息,美联储新主席沃什“首秀”,霍尔木兹海峡通航后是否会催生大量油补库的资金需求;微观层面,巨型 IPO上市“抽水”。那“逆风”有多大?影响幅度和持续时间如何?如何监测?对资产配置有何启示? 1️⃣ 全球央行进入紧缩拐点:日央行加息与套息交易影响有多大?套息交易规模不小

【关注海峡通行化工受益方向,继续推荐CCL光纤材料】 1.【氟化工】制冷剂出口恢复叠加欧美三代制冷剂削减延迟,制冷剂景气度持续上行,关注PTFE在Rubin UltraM10材料应用【东岳集团】【巨化股份】【三美股份】【昊华科技】【永和股份】 2.【炼化-聚酯纤维】国内炼厂原油到案综合成本有望缓解,聚酯纤维瓶片成本压力骤减【荣盛石化】【桐昆股份】【新凤鸣】

【兴证医药】和铂医药诉安进专利侵权,获有利裁决 6月12日,和铂医药起诉安进及其子公司Teneobio专利侵权,获得美国特拉华州联邦法院陪审团的有利裁决。 陪审团裁决认定安进及其子公司故意侵权,判令赔偿2,020万美元,同时认定被告构成"故意侵权",和铂医药有权请求最高三倍赔偿。

🔥台积电准备全面量产"面板级封装(PLP)“半导体 1️⃣台积电即将使用"面板级封装(PLP)“这一下一代半导体封装技术,与三星电子 正面交锋。PLP可以显著提升AI芯片制造的生产力,而随着台积电加紧准备量

【兴证医药】中国生物制药新增20亿港币回购计划 董事会认为公司价值“目前被严重低估”,回购计划展示管理层对业务前景的信心,并旨在提升股东回报与信心。董事会决议未来视乎市场情况于未来12个月以不超过20亿港元在公开市场回购股份。2026年初至今公司已累计回购以及创始家族回购合计超4亿港元。 注:资料来源为公司公告,仅为公开资料整理,不构成投资建议

【东吴计算机王紫敬】云南锗业:磷化铟国产龙头,从美日垄断到中华崛起 在我国战略小金属出口管控政策持续收紧的大背景下,磷化铟产业链上游原材料的跨境流通监管预期趋严。考虑到全球高纯铟精炼产能高度集中于中国,海外磷化铟厂商供应链稳定性面临一定外部变量。当前全球磷化铟衬底市场仍由日本住友电工、美国AXT、日本JX三家主导,行业格局集中度高。在AI算力建设驱动需求结构性高增、全球供需缺口持续超70%的背景下,国产磷化铟企业凭借资源、技术与产能优势,国产替代的确定性与成长空间有望进一步打开。 磷化铟是光模块核心基础材料,英伟达预测,2026年—2030年磷化铟晶圆…

台积电加速推进面板级封装量产 📝台积电(TSMC)准备全面量产 “面板级封装(PLP)” 半导体 📝据业内消息人士 15 日透露,台积电正在构建材料、零部件和设备(MCE)供应链,以建立其 PLP 量产体系。目前,台积电正在与国内外 MCE 公司讨论设备投资。据悉,台积电计划最早于明年开始 PLP 量产,这被解读为其朝这一目标正式推进的举措。

【中金】电投水电配融-预计六月下旬启动 国家电投集团水电股份有限公司(“电投水电”,600292.SH)发行股份及支付现金购买资产并募集配套资金项目已获注册批复,中金公司为本次项目的牵头独立财务顾问及主承销商,如您有认购兴趣、路演调研需求,请与中金公司联系,谢谢! 【发行要素】

【天风计算机 缪欣君/刘鉴团队】云汉芯城研究更新总结 公司作为电子元器件的B2B互联网平台、在MLCC为代表的电子元器件大周期里基本面加速 供需错配的大周期中,客户全市场寻货, 为公司平台业务带来自然流量和客户,过期几波周期多次验证,18年和21年的两次周期内公司均实现了收入和客户数的倍增,本次也不例外, 从一季度开始已经看到客户数的加速,4-5月份趋势更明显

【中泰非银|持续推荐】从风格再平衡到领涨市场,把握相对与绝对收益布局良机 事件:今日早盘,非银带领市场走强,我们认为本轮上涨来自前期股价持续被资金面压制后的修复,叠加板块基本面改善与估值走低的持续背离,相对与绝对收益可期。 1.券商:关注优质大券商和“含科量”较高的券商股的补涨机会。国家队减持步入尾声,此前抛压较大的国泰海通底部放量涨逾15%,指向筹码结构逐步出清。我们预计1H26上市券商净利润增长逾四成,得益于三大核心驱动因素:1)居民资金入市加速,市场交投活跃度提升;2)国际业务持续发力;3)科创板跟投收益显著释放。优质券商风控指标“松绑”、净资本…

【中泰交运|航空】美伊谅解备忘录达成一致,航空迎来反弹 🌹核心事件:美伊谅解备忘录文本已最终确定,正式签署仪式将于19日在瑞士举行。在霍尔木兹海峡开放预期下,今日早盘国际原油价格持续下跌,航空股迎来反弹。截至上午收盘,春秋航空、中国东航、华夏航空涨幅超5%。 🚀核心逻辑:航空已处于高赔率区间,未来股价或朝着预期修复、经营修复、业绩修复三个阶段演绎。 阶段①预期修复。地缘局势由紧转缓,油价高位回落,原油成本上涨带来的基本面恶化预期修复,航空股迎来反弹。 阶段②经营修复。航油供给完全恢复后,油价中枢实质性下行,成本压力真正缓解并带动产能利用率提升,驱动股价…

【建投通信&AI】 飞荣达 :深耕电磁屏蔽与热管理,紧抓AI液冷黄金机遇 华为韬定律带来手机和服务器散热新机遇!直面千亿级散热市场。消费电子高端化叠加AIPC复苏, 单机散热价值稳步提升。AI芯片先进封装带来功耗大幅攀升,液冷加速替代传统风冷,叠加国产芯片迭代提速, 手机、PC、算力三大散热赛道高增长明确,液冷渗透为行业核心驱动力。 盈利预测与评级 :热管理业务为公司核心增长引擎,增速领跑全业务线,电磁屏蔽业务筑牢基本盘,其余板块同步稳健扩张,高附加值产品放量将持续修复公司盈利水平。预计2026-2028年公司营收分别为89.65/131.55/179…

重申[太阳]【钨产业链】钨价企稳+棒材潜在国产替代,重视钨产业链【东吴机械】 因钨价下跌情绪压制其他资产估值的标的有望迎来补涨! 👉钨价企稳,价格下杀的压制情绪已然消散

【国金 | 小金属】0615:流动性、AI叙事与基本面共振,全面看多 稀土钼钨锡! 宏观对于小金属,尤其战略金属并非基本面影响,更多影响估值水平; 如若流动性反包、小金属以其稀缺性和AI属性;权益表现只会更强! 极缺或者极度刚性的供给锁定久期、广阔的AI需求空间打开向上弹性。稀土【MLCC➕供改➕战略备库】、钼【下一代字线材料➕能源&高端制造受益】、钨【钻针➕六氟化钨➕钨价第二波】、锡【央媒定调“算力金属”、焊点激增】。

铜箔更新: 锂电铜箔涨价:SMM 6μm锂电铜箔散单加工费上涨1000元/吨,另外上周某铜箔厂商已经给下游电池客户发涨价函、提价10%+,考虑到3Q下游需求景气度持续上行,铜箔整体供需偏紧,我们认为加工费有望继续上涨。 AI铜箔具备稀缺通胀逻辑:HVLP3-4代铜箔升级迭代加快,然而海外高端HVLP产能有限、扩产缓慢,一方面,有望推动国内铜箔厂商国产替代加速;另一方面,PCB铜箔供不应求、3Q价格有望持续上涨。

如上周所说,接下来铜箔就干 HVLP 3-4量产 和 载体铜箔量产。 两个重点票【铜冠铜壁、方邦股份】,其中方邦当前位置市值弹性更大。 对新能源基金来说,理解 铜箔 和 一体化CCL最容易,最容易汇流的方向。

【国泰海通基础化工团队】聚胶股份:2026年产能利用率有望稳步提升 根据公司2026年06月10日投资者关系活动记录表,公司综合考虑区域管理、生产成本、 客户需求等因素,在全球各个工厂之间合理统筹调配生产,2025年 全年公司整体产能利用率为58.38%。马来西亚生产基地已于2025年 第四季度达到预定可使用状态,目前尚处于产能爬坡阶段,若后续 客户认证及订单导入能顺利按计划推进,2026年产能利用率有望稳 步提升。 根据公司2026年06月10日投资者关系活动记录表,波兰工厂是公司全球化布局的重要一 步,不仅是公司赢得客户信任的一项战略投资,而且还是…

曼恩斯特(301325):面板级封装设备龙头+MLCC设备 扇出型面板级先进封装设备中的耗材龙头,基于狭缝式涂布技术优势,公司在半导体制造中的晶圆涂胶及面板级扇出型封装涂布环节均有所布局,目前公司正积极推进该领域的技术研发及市场开拓工作。 流延机核心模头,狭缝涂布模头精度可达0.1μm,满足MLCC流延环节需求,目前已承接部分头部客户模头维修业务

此前市场对MPO的理解是配套光模块的"网线",缺乏价格通胀逻辑,只有量的增长。 因为之前速率提升主要源于单通道速率提升(800G=8通道100G, 1.6T=8200G,3.2T=8*400G),通道数不提升。 MPO价值量跟通道数相关,所以缺乏价格逻辑。这也是之前逻辑短板。 NPO/CPO的变化在于:不提升单通道速率,通过提高集成度来扩增通道数

最新天数海外媒体信息可小窗 ———————— 【申万TMT】天数智芯调研反馈20260615

中国“纯硅”成功突破我国攻克硅基量子芯片关键材料: [红包]关注:合盛硅业,硅烷科技, [红包]半导体硅片

交易台 – 高盛港股午评 恒生指数+0.4%|恒生国企指数+0.1%|恒生科技指数+0.9%|成交额1,590亿港元 领涨板块:原材料+4.3%,工业+4.1%,金融+1.3%

磷化铟出口放宽,最确定受益的“卖铲人”:凯德石英(BJ920179) 近日国内放宽磷化铟(InP)出口管制,最直接、最确定受益的并非仅衬底厂商,而是上游核心耗材龙头——凯德石英。作为北交所稀缺的半导体高纯石英制品标的,其逻辑硬、绑定深、业绩弹性明确。 一、核心绑定:AXT(通美晶体)的“独家耗材供应商”

【国金机械】广钢气体:半导体设备,最核心,最洼地! ⭕今天股价回调,主因中东停战-氦气恢复供应的预期。但公司股价涨幅显著小于其他半导体设备/材料,且是A股极少数合肥、武汉大客户一供地位如此稳固的供应商,当前位置显著低估! ⭕下半年多个大型项目上马:武汉四厂五厂、合肥三厂、北京三厂、上海康桥四期,这些单个工厂都是8-12万方的超大型气体项目,对应60亿Capex!

📝据业内消息人士 15 日透露,台积电正在构建材料、零部件和设备(MCE)供应链,以建立其 PLP 量产体系。目前,台积电正在与国内外 MCE 公司讨论设备投资。据悉,台积电计划最早于明年开始 PLP 量产,这被解读为其朝这一目标正式推进的举措。 📝PLP 是一种技术:将已经形成电路的半导体晶圆切割成单个芯片(裸片),然后在矩形面板上进行封装,制成最终产品。它不同于在圆形晶圆上进行的 “晶圆级封装(WLP)”。当芯片在圆形晶圆上封装时,边缘区域无法完整制成芯片,必须被废弃,这意味着生产效率较低。相反,如果在矩形面板上运行该工艺,就可以在没有浪费面积的情…

图片预览:

420

【0615 娱乐】娱乐股,短线,呈和科技,宣告结束。 娱乐就是娱乐,当然这个公司具备深厚的价值,收盘后看公告。 但我为了维持圈子的胜率,得讲纪律。

6月15日周一午间市场梳理 ? 市场板块阵型: 进攻型板块:mlcc,cpo,pcb,光纤,半导体

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420 420

图片预览:

420 420 420 420

图片预览:

420

图片预览:

420

交易台 – 高盛中国午盘 上证综指+0.92%;上证50指数+0.97% 深证成指+2.53%;创业板指+3.66%

凯伦股份交流要点 佳智彩确认获得coherent设备订单;主要是OCS的液晶光阀环节的通路检测。去年Co海选供应商送样,今年小批量只给到公司一家;按照预研-定制设备的流程,公司后续份额较高;且相关设备研发经验可以向其他客户复制。 玻璃基板TGV领域有量测、检测两类设备,已有demo;公司历史上和京东方合作较深,也给国内其他头部玻璃基板企业送样。

图片预览:

420

📊恒生指数 + 0.4% | 恒生国企指数 + 0.1% | 恒生科技指数 + 0.9% | 成交额:1590 亿港元 💴南向资金净流入 3.97 亿美元 📈领涨板块:原材料 + 4.3%,工业 + 4.1%,金融 + 1.3%

图片预览:

420

图片预览:

420

📝《Passives: AI to Boost High and Low》摘要:受 AI 以及汽车 / 工业复苏推动。 📝我们预计本轮周期可能强于 2018 年和 2023 年所见的峰值水平。AI 将拉长交期并降低良率,导致产能消耗超过 3 倍(即低 / 高水平。AI 的 MLCC 约 6/25 天,良率为 99.5%/95-98%,相比之下,AI 的 MLCC 超过 50 天,良率约 50%)。 关键数据:

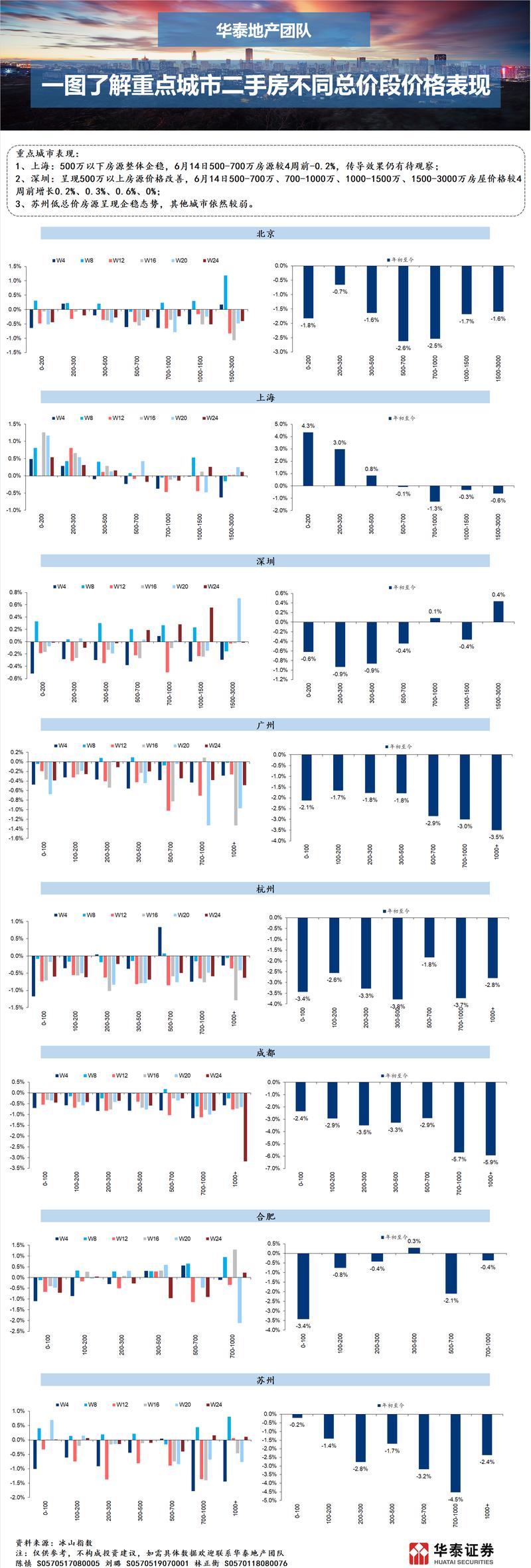

今年至今最好的还是上海和深圳,上海低总价持续稳定,深圳高总价在改善,苏州低总价有企稳趋势,其他城市依然较弱,具体: 1、上海:500万以下房源整体企稳,6月14日500-700万房源较4周前-0.2%,传导效果仍有待观察; 2、深圳:呈现500万以上房源价格改善,6月14日500-700万、700-1000万、1000-1500万、1500-3000万房屋价格较4周前增长0.2%、0.3%、0.6%、0%。

图片预览:

420

📝面向消费者和服务器的 ODM 已开始涨价:我们预计,3Q26 ODM 的低容值产品(即 102-104)价格将上涨 5-100%,随后 4Q26 较高容值 105/106 工业 / 服务器产品价格将上涨 15-30%。 📝电阻器将在 3Q26 启动涨价,ODM 涨幅可能约为 50%。

[太阳]【华泰地产】二手房重点数据周度跟踪-W23 [玫瑰]二手房边际挂牌价:本周84城冰山指数月环比-0.51%(上周-0.54%),一线、二线、三线城市月环比分别-0.10%、-0.49%、-0.56%;房价周度环比上涨的城市有12个(上周12个)。 [玫瑰]实时成交:6月1-12日,26城二手房门店成交套数同比+11%(5月+27%),年初至今累计同比+17%。

图片预览:

420

0615液冷预期差再思考:AI子板块价值洼地,显著跑输其他AI子板块,液冷大板块作为渗透率1-50的持续通胀环节持续调整,跑输大部分算力细分板块,随着6-9月的订单和业绩兑现,板块迎来巨大投资机会,打破固有偏见 预期差1:市场低估了渗透率大增的优势 市场此前关注点在价值量,但是其实更大应该关注渗透率,海外是1-50,国内可能才从1-10.这种渗透率跨越,对比其他行业十分优势。其他行业多是20-50或者30-50。几千亿赛道的1-10时刻是很难得的。

智谱午间发布公告【预计5.2将助益公司后续开放平台及API业务的调用量提升】 [太阳]周末Fable 5被封,大模型上升到国家战略安全高度‼️关键时刻公司发布的GLM-5.2不但性能逼近Opus 4.8而且全量开放,务必重视,这是国家战略制高点必然选择: 1)GLM 5.2是全球TOP3的Coding模型,在互联网大厂等客户作为Anthropic的第一平替,需求远远大于供给;

📝在所有人都急着得出 800VDC 大规模部署时间线已经提前的结论之前,关键词:小批量出货 📝2026 年第三季度:计划向 Nvidia 小批量出货台达的 800VDC 电源机架,这些系统将先部署在 Nvidia 的数据中心,之后再引入给其他客户。 📝量产和部署时间将 “取决于最新 AI 平台的推出时间表”—— 我理解这指的是 Rubin Ultra,并配合 Kyber 机架的发布,后者据称计划在 2027 年下半年推出。

普利特(002324) 🔥 1. LCP全产业链(6G/卫星/消费电子) 6G/毫米波:LCP是高频高速核心材料,基站、AI服务器、高速连接器都要用。

【东财煤炭*李淼/王涛】煤炭板块受复航情绪扰动,珍惜回调布局机会❗0615 ⚡今日煤炭板块回调, 我们认为主要受两方面情绪扰动:1)节能降碳方案发布后,市场担心政策进一步压制煤炭需求;2)复航交易再起,市场博弈油运和地缘缓和后的风险偏好切换。 但我们认为这两点对煤炭基本面的实际影响都相对有限、建议珍惜板块回调布局机会。 ➡ 节能降碳政策:节能降碳方案更多是延续既有框架、边际并未进一步加码

中国已放行一批受出口管制的磷化铟 (Inp) 衬底新货源。继 2025 年首批放行后、2026 年第一批货于 5月底完成发货, 从而缓解了光通信市场的产能瓶颈。包括联亚光电(VPEC) 和环球晶圆 (GCS) 在内的台湾化合物半导体供应商预计将在 2026 年下半年受益 云南锗业、天通股份、贵研铂业、世运电路宇晶股份 想看更多请加V:xian20210130 、博杰股份等

【致尚科技】260615:眼见为实! 604公告:1/1至今,收到ph客户合计约4.6e元的订单,产品为mpo光纤跳线等光通信产品,目前已累计交货约3.1e元。 再再次强调:

【华西海外策略 王一棠】本轮全球主要市场的科技股回调尚未结束—260613 本周全球市场仍然呈现出高波动态势。本周美股三大指数小幅反弹,周内部分交易日波动较大。本周TAMAMA科技指数继续出现回调,目前TAMAMA科技指数市盈率下降至30.1,内部个股走势依然分化较大。本周费城半导体市盈率仍有45.72,仍然处于45以上的区间。纳斯达克指数的市盈率仍然有39.08,仍然临近40这个区间。由于美股科技股估值处于偏高位状态,费城半导体估值仍然偏高,叠加AI炒作主题短期难以出现新的看点,预计美股科技股内部仍然会有回调压力和分化,尤其部分位置偏高的费城半导体个…

【国泰海通基础化工】尚舜化工:不溶性硫磺价格较上季度上涨70.00% 截至6月15日,山东地区不溶性硫磺价格为17000元/吨,较上季度上涨70.00%,较年初上涨88.89%,较去年上涨115.19%。 产能扩建项目进展:1、恒舜工厂:年产 4 万吨高品质溶剂法 MBT 连续化生产项目(二期)该项目已正式投产。2、潍坊工厂:年产 2 万吨高品质溶剂法 MBT 连续化生产项目。项目将于 2026 年 5 月进入试生产阶段,管理层预计 2026 年底实现正式商业化投产。3、山东尚舜工厂:TBBS2 车间改造为 CBS 车间项目。项目目前处于施工阶段,预计…

【中信电子】PCB/CCL产业链延续强势,持续看好周期涨价+AI成长共振下的投资机会 PCB/CCL产业链延续强势,持续看好周期涨价+AI成长共振下的投资机会 我们此前一直推荐PCB上游景气度的持续性和兑现度,CCL、电子布、铜箔、耗材粉材,由于集中度更高,议价权更强。

【浙商建筑】北方国际:国际工程排头兵,转型运营驱动价值重估 北方国际是一家以国际工程承包为核心、向“投建营一体化”转型的综合性国际工程服务商。从毛利看,国际工程建设与服务、资源与设备供应链、电力投资与运营及工业制造毛利占比分别为47.0%、24.4%、18.4%和9.6%,随着孟加拉火电、波黑光伏电站陆续投产,公司的非工程业务在毛利占比将继续提升。 大宗商品价格居于高位,带来新兴市场基础设施建设高景气。大宗商品价格回暖,为中东、非洲、东南亚等资源国提供坚实的财力保障,沙特、印尼、蒙古等国相继推出大规模的国家基建计划,叠加近期局部冲突有缓和迹象,重建需求…

消息人士称,字节跳动正洽谈今年至少向天数智芯购买50,000颗GPU 消息人士称,字节跳动亦考虑采用百度昆仑芯人工智能芯片 消息人士称,字节跳动与中国芯片制造商天数智芯洽谈购买人工智能推理芯片

【上午盘面结构综述】 一,盘面最强主线:pcb材料、光通信 二,连板结构梳理:

【华创传媒互联网】智谱(2513.HK):发布GLM-5.2并升级ZCode 3.0,国产AI Coding能力持续提升 发布GLM-5·2与ZCode3·0、模型+Agent产品同步升级 ▶智谱6.13发布GLM-5.2,并同步升级AI编程工具ZCode 3.0。GLM-5.2面向GLM Coding Plan全量用户开放,定位智谱迄今能力最强的开源模型,支持真正可用的1M上下文,GLM-5.2 API 将于本周上线,模型本周正式开源,遵循MIT协议。ZCode 3.0则围绕GLM-5.2深度适配,全面切换自研ZCode Agent内核。

【hcdx】金博股份:6月氮化铝粉体产能投放,公司后续有望继续像氮化硅粉体、陶瓷基板及钛酸钡等拓展 🍁公司发布招聘钛酸钡研发工程师,公司氮化铝粉体产能6月投产,后续有望横向向氮化硅粉体、钛酸钡等材料,向下游陶瓷基板基于拓展。公司作为碳碳复合材料龙头,依托成熟的 先进碳源制备+高温热处理+精密加工底层技术平台,横向可延伸至多种高端粉体领域,打破高端市场壁垒。 🍁目前高纯氮化铝/硅粉体及高端基片市场仍被日本德山、日本住友、东洋铝业等海外巨头垄断,国产化率不足15%,国产替代空间巨大。公司产品核心型号KBMC-E氧含量230 W/(m·K),关键性能指标直逼…

九安医疗:千亿九安,蓄势待发 近期变化: 1、Anthropic暂停所有外国公民访问 Fable 5 和 Mythos 5,利好国产大模型

【DBJX】AI驱动PCB放量和升级, 持续推荐PCB设备&耗材 [玫瑰]PCB为AI服务器等核心设备的基础, PCB产业放量将有效推动PCB设备和耗材放量。 [玫瑰] PCB升级带来各环节通胀。PCB从传统普通版向着高层板等发展,钻孔、镀膜、曝光、贴装等环节体现出不同程度的通胀,对部分设备和耗材(钻针、锡膏)发展带来指数级变化。

❗️【天风汽车】英恒科技调研更新:高赔率,AI功率半导体迎来涨价期,功率砖快速放量-0614 ——————————— ⭐总结:公司是英飞凌重要分销商,涨价周期下收入&利润率有望双高增;功率砖快速放量,预计26/27年利润4/7.9亿元,按27年10xPE,目标市值80亿元。

坚定看好【仕佳光子】,深耕多年MPO业务,深度绑定下游核心大客户 MPO核心玩家,营收持续放量。测算26年MPO营收占比有望达40%,下游客户指引需求高增,绑定康宁、康普、藤仓等核心大客户。同时涨价传导顺利,行业景气度加速上行,公司在国内外加速扩产。 光芯片、NPO、CPO业务进展顺利,70/100mw CW获得批量订单,几大核心客户实现突破,26-27年公司在手和在途设备累计将翻倍,带来翻倍以上扩充弹性。高功率CW光源技术领先,适配CPO、NPO等各类方案,已进入客户验证阶段,27年有几十万颗需求。CPO高密度FAU与头部客户合作,下半年有望小批量出…

🧧【招商机械】写在鼎泰高科突破2000e的今天 一年多时间,见证鼎泰从25年4月90e到26年6月2000e,其中有错过也有收获,更多是陪伴公司一起成长。复盘过去,公司的底层逻辑从未变化,股价反映的是公司量价利三重beta的持续兑现。 核心逻辑: ①产业趋势胜于一切:钻针是本轮AI周期最受益、弹性最大的方向:耗材属性+供给稀缺;②核心卡位铸就绝对龙头:鼎泰高科是全球钻针龙一,卡位优势最好,高端AI PCB强者恒强。

炬光科技V型槽阵列20cM! 华脉科技具备v型槽+光纤阵列全套量产技术,拥有交叉型双层v型槽阵列专利,应用于数据中心高速光连接、算力光模块、运营商光传输设备。

❗️【射频前端】骏晔科技发布涨价函,射频产业链价格修复开启,重点关注唯捷创芯、卓胜微 🌟 骏晔科技发布涨价函:公司公告自2026年7月1日起,对全系列无线射频模块产品进行价格调整。此次并非单一型号提价,而是覆盖全系列产品,反映出无线通信产业链成本压力向下游传导,同时也体现出下游需求改善背景下的价格接受能力提升。 🌟 射频产业链价格修复信号明确:无线射频模块核心成本由PA、LNA、射频开关、滤波器等射频前端器件构成。模块厂商率先提价,意味着行业正在从过去“价格竞争”逐步转向“价格修复”,射频前端企业盈利能力有望同步改善。

转:周末领益开始交流,下周二三四都有调研。会说Rubin液冷独供,以后几年每个月固定4亿订单的事情,明年利润有20亿+,对标英维克但是业绩比他好所以方所他们觉得能到1000亿

【广发通信】上修27年NPO出货预期,NPO叙事确定性走强,利好 中际旭创/新易盛 [太阳]根据我们近期北美调研, 大型云厂商和NV对NPO的接受度明显提升,我们预计NPO 27年的出货将高于当前市场预期,后续NPO叙事将持续走强 🪶NPO被所有大型云厂商接受。除了AWS今年年初即给出明确的NPO指引外,我们近期确认谷歌、Meta、微软的NPO需求走向明确。Meta、微软的NPO需求主要体现在Scale Up侧,预计下半年给出明后年需求的明确指引;谷歌的NPO用在Scale Out侧,另有XPO需求也在网络里有增量需求。至此, 四家大型云厂商基本都确认…

【HXZXP】碳化硅产业趋势加速 15日,首尔经济日报报道称,韩国正将功率半导体定位为堪比存储芯片的核心战略产业。 白毛股神Serenity,15日发文,NV、谷歌提前引领800V电源,提前至Q3小批量发货。引领Wolfspeed盘前大涨13%。

转~英伟达给了 2500 万只 NPO 需求指引,其中旭创1000万只指引,约160亿美元=1140亿人民币。旭创2025年全年营收382.4亿,光NPO这一块相当于现有体量的3倍。打五折也有570亿,相当于再造一个半旭创。这就是老美开了新易盛和中际旭创二倍做多的理由,以及机构上调了旭创目标价到 1650 的核心原因也是因为 NPO 要放大量。

【东方交运】海峡解封在即,油运进入关键布局窗口,重点关注 特朗普宣布与伊朗达成战争解决方案,协议有望在周五正式签署。若美伊达成协定,霍尔木兹海峡通行有望逐步恢复。油运将进入关键布局窗口,值得重点关注。 🚢油运后续重点看三阶段条发展:

【中信电子】MLCC:类比存储的AI通胀超级品类,6-7月原厂涨价密集落地+缺货持续至少27年 各位领导好,我们近期多次在市场逆风情况坚定MLCC板块信心,今日板块表现亮眼!当前位置继续坚定看好,强推三环集团。 原厂端涨价六月起紧密落地。通过产业调研,当前已有数家头部MLCC厂商启动10-50%涨价,且议价节奏由季度调整至月度,我们坚定看好6-7月首轮原厂端的密集涨价潮到来!

【东方宏观】周观点:海峡解封假设下的“变”与“不变” 1️⃣若海峡解封,短期内两个积极的边际变化:1)前期受到海峡封锁导致出口基本面受损的板块短期会受益,例如工程机械、电力设备、化工等;2)海峡解封缓解市场对流动性的担忧,有色、金融等有望受益。 2️⃣但从中长期趋势来看,两个“不变”更为重要:

停止接单了——斜率加速向上,产业变化主导边际定价 生益科技链进入加速突破期 生益科技将26全年对供应商的关联交易金额上调185.4%,其中联瑞新材、扬州天启和山东星顺采购金额分别上调82.4%/157.4%/441.2%,背后强烈信号一是生益科技高频高速和载板CCL市占加速提升,高端化斜率上升,二是链主带领内资供应体系杀出台资日资重围,联瑞新材代表高端球硅,扬州天启代表氰酸酯(BT树脂原料)、山东星顺代表PPO,以此推导,二代布核心供应商国际复材和碳氢核心供应商东材科技采购金额也或有大幅上修。

【0615 王石千周度观点】 ⭕️债券市场方面,过去一周大行融出大幅下滑,资金利率上行,导致债券市场整体出现调整。后续资金利率可能有序上行但失控概率较小,上周五央行6月买断式回购未再继续缩量,可能预示央行并不希望资金利率大幅上行;剔除票据融资后,5月新增贷款为-370亿,连续两月为负值,总体融资需求仍然偏弱,需求端不支持资金利率大幅上行。基本面方面,虽然出口景气度较高,但与融资需求更为相关的社融数据仍然偏弱,通胀数据显示价格向下游的传导仍不顺畅。综合来看,在短期资金面扰动过后,债券市场收益率震荡向下的方向可能仍会保持。 ⭕️股票市场方面,过去一周海外科…

【华泰金融】强Call券商战略加配机会 [红包] 逻辑1:资金面改善蓄势。宽基ETF转净申购(上周流入94亿,过往均几百亿流出),机构压制缓解;主动公募、北向资金极低配,回落至24Q2悲观水平,筹码结构干净。 [红包] 逻辑2:交易低位待反弹。券商板块交易量全市场占比~1%,处于极低水平(活跃时可达5%+);板块在全A市值占比约3%,交易情绪低迷。板块换手率显著低于全市场,具备反弹空间。

[抱拳]【中信证券交运物流】周观点:复航曙光关注油运、航空双周期,继续推荐嘉友国际 [玫瑰]油运:若恢复部分通行,关注第一波抢运带来运价高点,重视油轮龙头估值拐点。 海峡通行恢复或现曙光,本周TD22(美湾·中国)环比下降3%至95790美元/天,延布-韩国WS点数环比持平140点,中东、西非航线周度TCE表现先降后升,富查伊拉STS消化部分海湾VLCC供给压力。若6月下旬海峡部分恢复, VLCC船队运营效率将进入有效提升通道,初期湾内燃油首先流向东南亚等缺油地区,运价或迎阶段高峰,现货差价、供应链通畅或为主要影响因素。

【国泰海通交运|岳鑫团队】油运:期待超高景气持续,业绩估值双重空间,建议增持🌹 1、近期油运运价企稳并维持高位。 1)过去三个多月霍尔木兹海峡通行受阻,全球原油海运量(吨)缩减超一成,美湾与南美长航线原油出口两位数增长拉长平均航距(海里),估算油运需求(吨*海里)仍有缺口。

【医药观点】上周医药指数呈企稳回升趋势,最后一个交易日迎来久违的反弹,其中创新药板块反弹显著。 5月中下旬以来,创新药板块持续下跌,康方生物的HARMONi-6数据等板块利好落地后,创新药板块加速下跌,上周板块已呈现企稳趋势,看好后续持续企稳回升。 建议关注:

[红包][红包][红包]【开源化工】“制冷剂+”板块估值重塑在即,超级生意+超级材料+超级低估=穿越周期的超级行情! [玫瑰]超级生意:全球稀缺“牌照”:【供给天花板锁定+格局固化且集中+下游需求长期稳健增长+替代品仍处于探索阶段+下游成本占比极低=较长时期内打破周期魔咒,享超长景气周期】!制冷剂不仅仅是长期高质量现金流,而且依然是成长行业(各行各业温控需求),当前制冷剂价格弹性、利润空间依然很大,3年一倍不是梦!制冷剂商业模式在全市场极其稀缺,市场与产业映射,敢于定价者先受益! [玫瑰]超级材料:氟是周期表中最活泼的元素,但它形成的C–F键极强、极稳…

【长江电新】德业股份:资金因素导致调整,重点提示调整后布局机会! 1、德业今日开盘出现较大调整, 主要是资金因素影响,实际基本面、业绩预期等并无变化。重申公司基本面强势超预期: 7月储能逆变器排产预计17万台,环比6月15+万台进一步超预期增长,电池包随产能释放,排产也有望从当前的2GWh左右提升到3GWh以上。据此测算,德业单月新能源收入有望达到25-30亿,带动此前全年200亿收入目标上调, 单月利润或超7亿(去年Q3单季度利润8.2亿)。 2、再次重点提示德业调整后的布局机会。我们预计公司2026-2027年利润分别为60-70、80亿+,对应P…

垃圾发电新增推荐军信股份,龙净/生物油/首华燃气/美埃科技维持推荐 #军信股份长沙垃圾量大个位数增长超预期+uco&处理费涨价+海外项目贡献,业绩超预期!从8.5亿上修到9.5亿,11倍pe未来海外项目支撑垃圾量翻倍空间。按25年分红股息率也近5%,按70%分红比例不变算26年股息率6%!

【电子级PI膜供需失衡:宇部产能被锁 钟渊将再提价】 事件:根据产业链反馈,1)宇部兴产(UBE)电子级PI膜80%产能被下游提价锁定;2)钟渊化学4月16日将其聚酰亚胺薄膜产品的全球销售价格上调20%,近期正酝酿新一轮的提价。 PI薄膜被称为“黄金薄膜”,美国杜邦、日本宇部兴产、日本钟渊化学、韩国SKC等厂商合计占据全球80%以上市场份额。1)存储/服务器/光通信领域需求大幅增加,导致全球电子级PI膜供需失衡。2)BPDA是高端PI的“心脏”,决定柔性电子与先进封装的核心性能。

🌟天风机械 | 半导体设备:半导体超级景气周期,继续看好半导体扩产各环节! 👉据华尔街见闻,海力士罕见上调设备采购价格,多家厂商提出3%~4%涨价需求。据称TEL表示正与客户谈判涨价,计划产品换代节点将新产品定价抬高。 👉零部件涨价已经开始,国内厂商Q1订单大幅增长。设备厂商在持续提升备货周期,零部件产能为产业链卡点。零部件企业业绩兑现+验证进展加速+快速提升产能有望双击。

🇨🇳【瑞松科技-东财机械】MPO卖铲人,跳线插芯设备放量可期 继续强烈推荐❗❗MPO、PFC小批量兑现看200e以上,爆发放量10+e利润可展望400e,当前公司市值150e,第二曲线可带来170%增量空间❗ [太阳] 行业端催化不断,设备自动化趋势加速:光纤布线/MPO有望受益柜内光互联,近期国内中天、烽火等中标国内大型CSP-MPO设备订单,新切入MPO赛道的客户设备采购意愿强烈,MPO跳线插芯设备0-1-10-1000大突破在即

[太阳]【国金计算机】重申国内算力黄金年代 自2026年1月11日发布《国内算力斜率陡峭》起,我们连续多次发表报告观点/公开电话会,坚定看好国内算力产业链的高景气行情,GPU、国产机柜、算力租赁、CPU等国内算力链均发布专题报告进行重点推荐。 当前产业趋势出现支持国产芯片中长期逻辑: 1)国产模型能力持续提升,DeepSeek、智谱等新一代模型的Coding与Agent能力跨过可用临界点,Token与推理需求进入非线性增长;2)各家大厂推理侧陆续完成各芯片厂商适配,未来可做国产化放量替代,在国产芯片采购比例的政策导向下,国产替代进一步提速。3)以dee…

[红包]【申万轻工&TMT】裕同科技:包装主业积累深厚客户资源、制造管理壁垒,推进1+N+T战略,切入大客户液冷等高成长赛道供应链,业绩和估值弹性充足 [庆祝]公司1+N+T战略布局,1包装主业深耕高端精品包装赛道, 深度绑定国际巨头科技企业,全球化供应链、智能化领先升级优势加速份额提升和盈利向上。 [爱心]N围绕国际客户资源优势,依托裕同服务和信用背书平台化横向业务扩张。 子公司华研科技MIM技术领先,越南基地布局优势,开发液冷产品已送样北美核心大客户,有望成为tier1供应商( 强稀缺性),中长期液冷赛道扩品类空间广阔!

远东股份更新0615: 1.北美第三家准备送样Mpo 2.国内头部对接空心和保偏光纤

【申万计算机】AI算网芯片公司策略会交流反馈20260612 [玫瑰]更详细观点、信息,联系曹峥/黄忠煌等 【海光信息】

【Cpo板块】观点更新(91):该来的早晚都会来 我们一直强调,无论从订单、还是市场认知角度, Cpo板块远未进入主升。今天的细分方向Mpo就是个很好的例子,Mpo通胀的逻辑此前就存在,但大摩的报告使板块进入主升(正如5/26,我们在看到大摩报告点燃pcb板块时,所作出的判断一样)。 坚定Cpo是未来三年内最确定+最高斜率板块,预计将有许多十倍股的诞生。

【中信机械】鸿远电子(603267.SH)[礼物][礼物][礼物] 硅电容业务:鸿远电子已布局硅基电容产品,该品类与多层片式电容具备业务协同属性,是国内较早关注并切入该技术路线的电子元器件厂商。硅电容产业正迎来拐点,三星电机于2026年6月正式宣布量产,据QYResearch调研,2025年全球硅电容市场规模约11.41亿美元,预计2032年将达到19.23亿美元;中国市场增速显著领先全球,国产化替代空间广阔。该技术路线适配AI服务器、汽车电子、先进封装等新兴场景,公司凭借在高可靠电容领域的技术积累,具备向民用高端市场拓展的潜力。 MLCC业务:公司在…

📑 📊 市场指数表现:上证综指上涨 0.92%;上证 50 指数上涨 0.97%;深证成指上涨 2.53%;创业板指上涨 3.66%。 💰 成交额达 2 万亿元人民币,与前一日收盘持平。

生益专家交流: PTFE方面: 面向M10的正交背板方案采用40层无布PTFE(改性)+40层无布碳氢,共80层,目前已通过英伟达终端认可,下一步将开展进一步验证。

[太阳]【国金计算机】算力仍是稀缺资产,继续看好利润加速释放方向【算力租赁】 算租板块近期有所回调,据我们产业链了解,算租公司渠道、订单、业绩释放均正常推进,立足明年看,核心算力资产估值仍然便宜。再次重申我们之前反复强调的【为什么算租这次不一样】 ——北美头部算力租赁厂商ROI逐步兑现、关键融资顺利:继Oracle、CoreWeave等25Q4起GPU云业务收入爆发后,我们看到5.14 Nebius业绩超预期后大涨10%+。

🗣️下面由我来汇报锂电的整体观点,以及今日对于铜箔板块观点的补充汇报。 🔋从整个锂电行业层面来看,我们认为现阶段市场需要重点关注的相关表现。前期锂电板块在5、6月份经历了时长约一个多月的深度调整,截止目前,行业基本面需求持续向上的核心逻辑并未发生任何改变,整体市场需求依旧保持稳步攀升的态势。 📊从排产数据层面能够直观看出,6月份锂电产业链整体排产环比上涨5至8个百分点,7月份排产预计还将实现3至5个百分点的环比增幅。基于该数据可以判断,当前锂电行业行情整体处于持续上行阶段;此前板块调整幅度较大,因此我们预判后续行业行情会呈现的走势。

普利特推荐更新 . LCP全产业链(6G/卫星/消费电子) 6G/毫米波:LCP是高频高速核心材料,基站、AI服务器、高速连接器都要用。

周三提示各位领导的立昂微功率第二次涨价已经超预期地在本周末落地,后续国内功率的第二轮密集涨价也为下半年重掺硅片再次涨价留出空间,今年重掺硅片【两轮涨价】基本上已经确定,涨幅【20%-30%】,2028年维度兑现【涨价40%】和【30亿利润】的置信度再次提升。 海外硅片公司胜高、环球晶圆已经开始第三波加速上涨,有望交易至2028年20倍PE水平,仍有50%以上空间,考虑到立昂微在股价上涨节奏上落后于海外厂商,近期的调整可能是本轮剩余行情少有的上车&加仓机会,持续坚定看好。主板公司中报扭亏要强制披露,立昂微的业绩也是接下来最核心的催化。 1⃣立昂微坚定看9…

- 作者:思想者

- 时间:2026-06-15 13:03

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 1

- 音频文件:【 摩根士丹利】宏观经济线上会议:'对外投资紧,对内投资热.' 260615.mp3 [!summary] 研报

- 作者:思想者

- 时间:2026-06-15 13:03

- 星球链接:打开网页

- 主题笔记:打开完整笔记

🔹1. AIDC 业务布局与价值 📌AIDC 业务整体定位:AIDC 相关业务布局是公司最重要的中长期增量,未来 3-5 年有望占据公司较高收入比重,远期有望为公司带来两三千亿的市值增量。 📌AIDC 储能业务:

【申万TMT】天数智芯调研反馈20260615 公司α:产品迭代、订单交付顺利 26年营收目标上调至30亿以上。26H1交付顺利,以天垓100、天垓150为主;预计7月WAIC发布天垓300,性能提升3倍以上、对标/超过H100,26H2量产出货。

5月上游牧业去化加速,散奶价格上行 [玫瑰] 5月上游牧业去化4.8w头, 4月初口蹄疫爆发后全行业封场,活牛运输、交易等暂停,社会牧场无法正常淘牛,5月下半旬逐步解封,我们看到5月行业回到较好的去化节奏。 [玫瑰] 多地散奶价格上行。 西北主产区三奶价格从5月的2.5-2.6元/公斤普遍上涨至2.9-3.1元/公斤,华北、内蒙、天津、山西等区域的散奶价格也上行至2.9-3.1元/公斤,市场价与合同价差距进一步缩小,供需端进一步接近平衡。

【浙商大制造】洁美科技大涨点评:受益于AI MLCC高容化,离型膜弹性凸显 ✨1)MLCC离型膜:AI驱动高容化,离型膜用量弹性更大 量增:AI服务器MLCC堆叠层数超过1000层,是消费电子(约200–500层)、车载(约500–800层)等场景的数倍,高容叠层数量越多,离型膜需求量越大,需求弹性高于MLCC整体。

锂电重大推荐:业绩期即将到来,加仓锂电正当时! [庆祝]我们在6月8日旬讲明确:“底部逐步靠近,均衡配置为上”强调AIDC和主流锂电新能源要开始均衡配置,同时在周五早八点更新了看好的锂电几大核心方向。当前时间点再次重申对于碳酸锂到材料电池等锂电全产业链看好! 储能和动力下游共振,锂电排产需求环比将持续增长

【家电】周观点 🔴如果高切低买啥? 第一阶段:买不需要研究,直接下手的红利股,推美的集团,格力、海尔也会补涨

全市场第一个挖掘MPO量价齐升的团队,我们在最底部发布MPO报告,继续坚定看好【开源通信】 量价齐升+技术持续升级,单台CPO交换机里面,除去PIC&EIC,无源器件中,MPO或为单台价值量最高环节: (1)传统光模块:一般一个光模块配一个MPO头,价格在几十到上百元人民币,单模块MPO价值占比低;

化纤——粘胶短纤:粘胶厂发货依旧偏紧,早间个别试探报价涨至14800元/吨,其他多在14200元/吨的水平。受益标的:三友化工、中泰化学。

[庆祝]VC板块强call:锂电子版块中预期差和倍率最大的环节!20260615 [太阳] 排产旺季到来;VC价格有望主升向上 短期来看,Q3旺季头部电池厂排产环比或达+15%以上,VC行业无库存、高稼动率某些电解液厂已经拿不到货,山东某VC厂火灾催化行业面临检修整改,VC供需7月开始失衡加剧,有望开启一波上行主升,价格至少往新高去看(25年11月的18万元/吨),当前13万元/吨。

MLCC——静待原厂涨价函20260615 ❗️产能缺口会比想象更大 Chokepoint会愈发明显,1)消费类高容产品转产有限;2)日韩原厂扩产卡点极大(场地→设备→材料);3)AI用料号良率极低→加大产能折损率(~5倍)。

📝中国已放行一批受出口管制的磷化铟(InP)衬底新货源。继 2025 年首批放行后,2026 年第一批货于 5 月底完成发货,从而缓解了光通信市场的产能瓶颈。包括联亚光电(VPEC)和环球晶圆(GCS)在内的台湾化合物半导体供应商预计将在 2026 年下半年受益。 📝中国于 2025 年 2 月开始限制衬底出口,阻止美国 InP 衬底生产商 AXT 从其中国生产基地发货。InP 衬底市场长期以来由 AXT 和日本住友(Sumitomo)主导,但随着光通信在高速数据中心传输中扮演日益关键的角色,InP 材料的获取受限已成为化合物半导体供应链中最大的产能制…

【国泰海通基础化工】尚舜化工:不溶性硫磺价格较上季度上涨70.00% 截至6月15日,山东地区不溶性硫磺价格为17000元/吨,较上季度上涨70.00%,较年初上涨88.89%,较去年上涨115.19%。 产能扩建项目进展:1、恒舜工厂:年产 4 万吨高品质溶剂法 MBT 连续化生产项目(二期)该项目已正式投产。2、潍坊工厂:年产 2 万吨高品质溶剂法 MBT 连续化生产项目。项目将于 2026 年 5 月进入试生产阶段,管理层预计 2026 年底实现正式商业化投产。3、山东尚舜工厂:TBBS2 车间改造为 CBS 车间项目。项目目前处于施工阶段,预计…

⭕VC更新:价格有望上涨,看好涨价下环节估值修复 建投电新 近期VC开始签新单(包括月度/季度单),厂商普遍反映供需偏紧同时部分新增产能投放不及预期。 据我们统计,VC环节Q3产能利用率将提升至93%,VC属于高危化学品90%开工率就属于极高水平。

【申万交运&海外周期】美伊停火协议利好油运,景气度向上传导造船受益 [福] 事件: 美国总统特朗普表示,美伊在霍尔木兹海峡的封锁将解除,海峡获得免费通行,协议或也包括对伊朗的制裁取消。 [烟花] 影响:油运景气度恢复→订单加速释放→上游造船受益: 海峡解封后短期内补库需求爆发,中长期因伊朗石油制裁解除,合规市场吨海里需求增加4.2%。油运景气度上行后船东或加速下单,下单密度增加,船价有望上行。

【负极】锂电负极盈利拐点在即,持续推荐-2606 负极供应呈现紧平衡。2026年以来,下游动力电池与储能电池企业排产积极性回升,带动负极材料需求向好;同时负极行业扩产审慎,供给格局优化。根据隆众资讯,相比2024年9月约50%的产能利用率,2026年5月负极石墨化产能利用率达到80%以上。 负极传导原材料涨价。2026年以来,负极核心原料焦价及石墨化辅料价格持续上行,推动人造石墨负极材料理论生产成本刚性走高,根据隆众资讯,石墨化加工费年初至今上涨900元/吨,负极企业盈利普遍承压,Q2、Q3有望通过推行价格联动机制传导原材料涨价,盈利有望企稳回升。

华光新材 再创历史新高 我们持续推荐的 华光新材 涨幅9%,再创新高。 1)业绩:液冷主业铜基产品深耕多年,持续兑现业绩,且具备极强持续性与壁垒。后续新品,对业绩形成强支撑。

【PCB概念涨势扩大 生益科技反包涨停续创历史新高】财联社6月15日电,PCB概念日内涨势扩大,生益科技反包涨停,续创历史新高,总市值突破4000亿,此前逸豪新材、华正新材、宝鼎科技涨停,中富电路、南亚新材、金安国纪、奥士康涨幅靠前。消息面上,大摩预计,2025年至2028年,全球AI光模块PCB市场规模将从6.2亿美元增长至37.7亿美元,三年增长超过5倍,年复合增速高达83%,远超同期光模块60%的增速。(来自财联社APP)

【知情人士:谈判最后时段 伊朗争取到海峡管理、黎巴嫩相关条款】 伊朗伊斯兰革命卫队旗下的塔斯尼姆通讯社援引知情人士消息称,在与美国磋商谅解备忘录的最后阶段,伊朗争取到对霍尔木兹海峡管理相关条款的修改,并新增了保障黎巴嫩主权与领土完整的内容。该知情人士表示,针对这条战略水道的管理条款是协议文本最后修订的内容之一,伊朗方面提出相关提议后,协议草案相应作出调整。这名人士还称,谈判进入最后时段时,备忘录中加入了 “保障黎巴嫩主权和领土完整” 的表述。报道指出,黎巴嫩相关条款的增设,是伊朗决定暂缓实施军事反击的重要原因。此前以色列袭击贝鲁特南郊,伊朗原本计划就此…

天力复合,阴极辊核心基材独家供应商,深度绑定国内阴极辊绝对龙头泰金新能 [庆祝]电解铜箔制造的核心母机阴极辊长期被海外垄断,阴极辊由钛钢复合基材加工成型,其复合界面结合强度、平整度、耐腐蚀性能直接决定辊体使用寿命与超薄铜箔生产上限,属于典型高技术壁垒异种金属复合材料赛道。天力复合作为国内爆炸复合材料领军企业,牵头制定钛钢复合国标,具备稀缺爆破生产资质与大尺寸复合板量产能力,能够稳定供给适配高端 4-6μm 极薄锂电铜箔阴极辊的专用钛铜复合材料,是泰金新能阴极辊产能释放不可或缺的上游配套。 [太阳]超薄 HVLP 铜箔缺口因下游AI需求持续扩大,嘉元科技…

【支付宝内测AI版App,用户可直接指令叫车、点餐等】 记者获悉,蚂蚁集团正内测AI版支付宝,新版本颠覆原有用户交互,可一键切入原生AI界面,实现从服务到资金管理的智能化。消息称,新版本上线时间未定。蚂蚁集团对此事未有回应。据了解,蚂蚁集团计划为支付宝提供全新应用设计,让用户可直接向支付宝AI发出叫网约车、点咖啡、点外卖等指令。用户既可以通过文字输入,也可以通过语音提出请求。该AI助手的中文名称暂定叫作“阿宝”。阿宝在获得用户授权后,还能够执行买基金、管理投资账户等部分理财任务。(科创板日报)

【财通电子&新科技】 重视ABF膜四大天王:供给趋紧、国产替代加速 1️⃣ABF载板紧缺受制于ABF膜供应,膜材扩产缓慢拉长载板紧缺周期2026M5,据经济日报报道,ABF载板龙头欣兴电子的法人指出,为确保供货稳定,已有客户签署长约合约,采取“保量不保价”模式,价格将随市场滚动调整,我们认为当前ABF载板行业已处于紧供给的阶段;据SemiAnalysis,全球90%+的ABF增层膜供应被日本味之素公司掌握,不仅没有现成替代方案,部分产能已经被预定至2027年,价格上涨,交期超过6个月,当前ABF膜已逐步进入缺货的阶段;2026M5,味之素宣布将扩产AB…

CPO提前起量&新一轮光子叙事 CPO-FAU—天孚 CPO-sh-u-f-f-le—太辰光

06-14 东莞深圳苏州三地液冷产业链调研总结 26 年算是液冷产业落地的元年,不同于之前所谓的元年,26 年是订单业绩之年,液冷板块之前分歧较大,市场有一些偏见,所以此行走访东莞(液冷之都),深圳(液冷新星),苏州(传统重镇),收货颇丰,打破了之前的一些偏见和理解。 核心要点:

【宏景科技】更新: 国内头部模型算力底座一供,token模式落地重塑估值架构,基本面全面超预期!

合盛硅业光纤预制棒项目情况更新——0615 项目缘由: 去年就在考虑怎么盘活5万 首发公众号:思维纪要社 吨的多晶硅资产,当时光纤预制棒就在考虑但是当时价格不高,今年价格涨起来后就很快上马;实际上是基于多晶硅副产四氯化硅,目前会技改三氯氢硅,改到生产2万吨高纯四氯化硅;前期先销售四氯化硅,同步推进预制棒项目。

【法拉电子】SST薄膜电容龙头,持续推荐 SST产业趋势确立,SST方案100%采用薄膜电容,400V以上高压场景必须用薄膜。薄膜电容价值量超5%,预计30年仅SST应用空间达100e。公司深度卡位维谛/台达/阳光/华为等核心生态,内部已配置AI团队对接并着手准备扩产。当前对应27年估值20x ,为SST及被动元件中最低,持续强Call!

【财通建材】建议继续重视旗滨集团 今日旗滨今天大涨,公司是我们6月金股,当前时点建议继续重视。 传统业务角度,我们认为浮法当前行业平均盈利已亏现金,后续行业供给侧出清仍有提速可能,下半年有望逐步迎来供需平衡,明年行业盈利有望逐步向正常水平恢复。光伏玻璃虽然国内当前需求压力仍然较大,但公司去年海外收入占比超40%,有望受益于东南亚等地区的光伏装机提速及组件产能增加。综合壁垒利润和重置成本,我们判断传统业务的底部市值在170-200亿元。

【广发机械】唯科科技更新&持续推荐:MT插芯弹性极大,20亿年产值即将落地20260615 上周五我们去厦门调研公司总部,变化如下: 本月底插芯扩产落地+客户审厂。规划的600万颗/月的16芯插芯(30元/颗)产能本月底达产,布线厂客户L需求急迫,达产立即审厂,该客户和光模块A客户有望见到批量订单落地。

【强瑞技术】核心逻辑: 富联手植液冷界胜宏。2026服务器组装爆单大超预期;2027中央分水器液冷模组泄洪级放量切入rubin机柜。2027个位数估值的富士康液冷模组平台。对标24年胜宏。 1、服务器自动化设备:北美线加单+越南线未统计增量,实际订单或是市场预期的3倍; 2、液冷模组: manifold中央分水器在rubin单机柜20w人民币,富联一供,订单批量爬坡中,明年或贡献10亿级别利润增量;子公司铝宝与台湾奇鸿AVC签约在越南成立子公司,打造液冷平台公司;

我们持续推荐的 华光新材 涨幅9%,再创新高。 1)业绩:液冷主业铜基产品深耕多年,持续兑现业绩,且具备极强持续性与壁垒。后续新品,对业绩形成强支撑。 2)锡基:第二大战略,持续研发迭代。25年已经有4亿+收入,多品类发展。目前市场预期较低,锡基有望持续进展。

金山云:AI算力相关产品服务上调约15%-50% 财联社6月12日电,据金山云官网,因全球AI算力需求攀升,硬件成本上涨,将对部分产品价格进行调整。AI算力相关产品服务价格上调约15%-50%,文件存储相关产品服务价格上调约30%-50%。 中贝通信:子公司与金山云签订2700P P6V同类型智算集群长期供货协议,已完成交付;公司自有18万P高端算力待交付,金山云涨价后采购单价拾升,订单利润直接,双重文益名PU 涨价+存储扩容需求

2026陆家嘴论坛将于6月17日至18日召开 2026陆家嘴论坛将举办一系列重大项目签约和政策发布活动

中银证券二板,赢时胜冲击20cm二板。汇金科技 汇金股份 财富趋势 指南针 东方财富 银之杰 指南针 同花顺

联瑞新材 持续新高,笔者研究了其底层逻辑—— “球形硅微粉”。在AI产业链的地位:高端刚需、卡脖子核心材料 球形硅微粉是AI服务器/芯片的上游核心填料,位于材料→覆铜板(CCL)/封装料→GPU/主板→AI服务器的最前端, 不可替代的“隐形基石”。 取代性:高端AI场景(M8/M9、HBM、先进封装) 短期不可替代; 长期无可行替代品。

📑摩根士丹利 国巨公司研究报告 😃 核心变化:国巨公司(股票代码:2327.TW)目标价由新台币 1010.00 元上调至 1355.00 元。本次分析发现,此前低估了人工智能云业务对多层陶瓷电容器(MLCC)全市场带来的连锁影响。随着云人工智能持续占用行业产能,供应趋紧大概率会导致全品类多层陶瓷电容器交付周期延长、价格上行。 😆 目前市场已经出现价格上涨态势,中低容值多层陶瓷电容器品类涨价尤为明显。多款 0201、0402 规格且容值 1 微法及以下的多层陶瓷电容器现货价格大幅走高,部分单品价格实现数倍增长。需要注意的是,当前涨价主要体现在经销商与现…

📅 NVDA和谷歌提前推进800V DC“提前”,已拉前至2026年第三季度,并开始小批量出货。 📊 受益方包括:Delta Electronics(2308)、)VRT、Song Chuan Precision(7788)、Schneider Electric、Eaton、Siemens。 📰 “市场消息人士表示,Nvidia 的 Vera Rubin 平台和 Google 的下一代 AI 数据中心将率先采用这项技术。”

图片预览:

420

📈 RBC 将其 $MU 目标价从 525 美元上调至,并且至少到 2027 年底前都相当乐观。 💡 当前 DRAM 上行周期还远未结束。事实上,据 RBC 称,他们认为该周期还将持续,而 RBC 对存储周期正变得更加看多。 💡 推动目标价上调的不只是 HBM。RBC 认为,在供应增长温和、AI 需求强劲,以及推理和 agentic AI 工作负载对内存需求越来越大的支撑下,。

台玻董事长谈扩产/ hvlp4 铜箔缺口放大/ccl 和电子布 1 个月涨 2 次的可能性/PCB涨价--AI 新材料全家桶(更新 0615) (1) 台玻董事长谈扩产,订单能见度已到 27h1 台玻高阶电子布今年出货至少涨 40%,是未来 3-5 年最大成长动能,订单能见度已到 27h1。今年会再投超20亿新台币,在桃园、彰化扩建熔炉与产线,全部做Low DK低介电布,专供AI服务器、高阶PCB、先进封装载板使用。

【0615 个股】国瓷材料,这波,我是让做的第二波的短线,有震荡,可以充分利用,现在我为了求稳,短线结束。 中线层面的,我会随情况进行说明。 别弄糊涂,你做每个票时,如果是按计划或者策略进行,那么就得分好短线还是中线。

看好AI产业链上游和海外工程板块 [太阳]AI产业的发展不仅利好洁净室板块,对高端钢结构行业的拉动也将逐步体现。去年以来,得益于海外AI投资爆发拉动高等级洁净厂房建设需求,国内的亚翔集成、圣晖集成等专业工程公司单季度业绩持续高增长,利润的爆发来自于工作量和项目毛利率的双重提升,一方面说明高端制造业的建设受制于工期、质量等约束对工程造价并不敏感,另一方面也印证海外工程市场相对于国内依然属于“蓝海”。除了洁净室,AI产业的发展对国内外的固定资产投资拉动还包括:1)数据中心、电力及配套设施的建设需求快速上行,2)半导体设备、光通信、被动元器件、先进封装及载板…

潼关黄金重点推荐:黄金新秀,入通在即,今年业绩13-15亿,最低估的黄金标的 资源位于国内重点成矿带,增储潜力大:公司坐拥高品位金矿成矿带,潼关地区位于中国秦岭成矿带,甘肃地区位于中国甘肃北山成矿地区,矿权面积均超过30平方公里且尚未完全勘探,远期增储空间巨大。 产量兑现度高,远期增速可观:公司2025年黄金产量2.8吨如期兑现,2026年产量规划3.45吨,2027年产量规划4.2吨,远期2030年两座矿山通过老选厂技改+新选厂建设规划8-10吨产量。

钾肥高景气延续,量价齐升驱动业绩释放 [玫瑰]钾肥景气度延续高位。 受农需刚性、供给端短期增长有限影响,国际钾肥价格维持高位运行。印度最新26年大合同价为383美元/吨CFR,较去年增加34美元/吨,较我国25年11月大合同价高35美元/吨,印度大合同价有望对全球钾肥价格进行提振,钾肥景气周期有望延续。 [玫瑰]行业龙头均有明确扩产规划。 亚钾国际年底氯化钾产能有望达400-500万吨,中老政策托底下第四、第五个百万吨扩产有望加速释放; 东方铁塔现有产能100万吨(实际产能望达150万吨),中老友好政策下第二个扩产项目有望加速落地,300万吨产能目标提…

Anthropic Fable5暂停外国主体访问,国产替代关注度提升,建议重点关注智谱! 6月13日, Anthropic暂停外国主体对Fable 5和Mythos 5所有访问权限,包括属于外国公民的Anthropic员工。闭源前沿模型竞争已从性能、价格、体验扩展到主权、合规和供应连续性上,国产模型替代关注度提升。 同日, 智谱发布GLM5.2,向GLM Coding Plan全量用户开放。主要提升包括:

图片预览:

420

【中信通信】持续强call烽火通信,显著低估的简单题! 光纤业务被显著低估,目前光纤供不应求,价格持续高位,我们认为产能就是未来收入+利润,目前从单位市值对应产能来看,烽火倍显著低估: 长飞:3600亿,4000吨光棒

图片预览:

420

【天风电子】迅捷兴:高阶RCC工艺对标mSAP ,承接行业订单缺口 🥇 行业核心逻辑:高端光模块mSAP产能紧张-行业扩产存在明显瓶颈 高速光模块PCB精密化升级趋势持续推进,高端制程长期依赖mSAP工艺路线。现阶段行业mSAP产线建设周期长、投产节奏偏慢,整体产能扩张速度难以匹配下游需求增长,行业持续存在有效产能缺口,大量存量订单缺乏可落地的制程产能。

[礼物]【东方计算机】Anthropic下架领先模型,模型上升到国家安全层面 1)Anthropic发布声明,旗下两款大模型Fable 5与Mythos 5因美国政府发布的出口管制指令,已被紧急下架。 2)国内模型厂商智谱宣布其最新模型GLM-5.2正式发布,并将于本周上线并开源。

图片预览:

420

东宝生物: 首家铜箔胶原添加剂,切入 AI 锂电双赛道 6 月12日调研:电解铜箔专用胶原蛋白为核心战略新业务,产品分子量稳定可控、高纯度低灰分,具备优异整平性能,可细化铜晶粒、优化晶面结构、降低表面粗糙度,协同提升铜箔抗拉强度与延伸率, 精准匹配超薄锂电铜箔及 AI 服务器用高端 PCB 铜箔的性能要求。 该业务 2025 年销量、收入同比双增长,已实现批量供货,头部客户验证持续推进。

【财通交运】海峡放开预期增强,航空布局黄金期!✈✈ [太阳]根据央视新闻,伊朗外交部副部长确认伊美谅解备忘录文本已最终确定,将于19日在瑞士举行正式签署仪式。最新ICE布油跌至83.88美元/桶,WTI原油跌至80.95美元/桶,较6月高点分别下跌14%、16%。 [太阳]地缘缓和,航空板块直接受益。1️⃣海峡放开后油价有望下行,利于航司最大成本项航油成本(占30%-40%)下降。6月国内航煤出厂价环比-15%,燃油附加费由170元下调至150元,预计7月油价环比继续回落。2️⃣Q2高油价环境下航司削减低效益运力,6月中上旬同比-9%,油价回落后飞机利…

图片预览:

420

[礼物]【国泰海通】 6月关注业绩及行业向上方向@0615 [拳头]1️⃣Q2业绩逐步明晰,关注Q2业绩加速方向,光纤缆&MPO等;2️⃣光芯片持续紧缺,关注行业需求及个股基本面变化;3️⃣国内CAPEX加速增长, 低位的设备商&芯片公司等 [礼物]首推 业绩超预期、边际变化大的个股!!

图片预览:

420

【天风电子】看好CCL历史周期0615 上周五CCL核心公司封板后出现回落,我们判断当前行情处在主升浪阶段,持续看好。 涨价趋势已无异议,未来涨价节奏如何?经历一周上涨,目前低Fr4等板材的涨价趋势以及盈利能力已经没有质疑。关于持续性的疑问:产业调研获悉CCL在6月下旬、7月有较大概率有两次涨价。目前主要公司Fr4的交期在30天左右,动态来看仍然在拉长,这给持续涨价提供了基础。

油运更新推荐:美伊签署谅解备忘录,海峡通航在即,运价开启主升浪 1、事件催化: 2026/6/15,美伊宣布签署谅解备忘录,同时表示海峡随后进入全面通行状态

图片预览:

420 420

【国联民生交运*油运速递】美伊达成协议,19日在瑞士正式签署;霍峡通航在即,补库需求爆发进一步抬高运价中枢 ⏰ 核心要点:美伊达成和平协议并全面停火,美方解除霍尔木兹海峡封锁,协议将于 6 月 19 日在瑞士签署。 [烟花] 补库需求:据我们测算,若6月霍峡顺利通航,2月底至今累计库存损耗对应的补库时间为6个月,叠加部分国家战略库存天数上修,补库周期可达近2年。

图片预览:

420 420

油运周期周谈:海峡通行曙光或现,关注油运估值拐点 [玫瑰]海峡通行或现曙光,我们在《悲观预期充分释放,关注部分通行能力恢复—油运周期周谈》(2026.4.27)“谈判博弈过程中海峡通行节奏存在不确定,但海峡部分通行能力阶段性恢复的途径已慢慢清晰”。伊朗方面消息人士14日告诉新华社记者,巴基斯坦将主持召开视频会议,伊朗和美国双方代表将出席会议并签署协议,海峡通行受阻导致需求缺口有望缓解。 [抱拳]若6月下旬海峡部分恢复, VLCC船队运营效率将进入有效提升 想看更多请加V:xian20210130 通道,

智谱大涨15%,智谱概念股汇总

图片预览:

420

NPO或成Sacle Up重要连接方案,持续看好光通信板块【建投通信及人工智能 周观点】 [玫瑰]核心观点: 近日,美国半导体研究机构SemiAnalysis发布报告认为:铜缆和可插拔光模块两条产品线需求长期向好,CPO的规模量产时间可能推迟至2028年乃至2029年,CPO节奏放慢意味着NPO可能加速推进。

图片预览:

420

玖龙纸业,持续重点推荐❗️ 公司宣布现金回购永续债4亿美元。资金来自20亿三年期利率2.73%的跨境人民币银团贷款。剩余资金由公司自有资金来补充。全部赎回后,利息节约近3亿;因人民币升值购汇盈余约2亿。合计节省近5亿人民币。 管理层主动放弃享受溢价7%,少收了2300万美元的溢价利息。

❗❗重要更新 继CPU后,国产GPU涨价,供应链物料成本上涨,供不应求,主流国产GPU普涨,客户主动提价,重点关注【寒武纪】【海光信息】【芯原股份】等

[拳头]【磷化工】磷矿石价格坚挺,行业龙头产业链优势显著【光大石化化工交运团队】 🌟磷矿石价格坚挺,景气延续。磷矿石价格维持高位,主要源于供需两端的多重约束:一方面,高品位磷矿石资源禀赋有限,存量矿山产能释放受限,优质矿石供给长期偏紧;另一方面,市场可流通磷矿石数量有限,现货供需弹性较小。同时,随着磷矿品位自然下降叠加环保与安全生产标准持续趋严,矿山单位开采成本不断上行,对价格形成刚性支撑。需求端来看,湿法磷酸、工业级磷酸一铵以及磷酸铁、磷酸铁锂等新兴应用领域需求快速增长,进一步推升对磷矿石的结构性需求。中期内磷矿石有效新增供给仍然有限,供需紧平衡格局…

炬光科技千亿市值的底气 1.大陆光学领域第一个台积电合作订单 里程碑意义 2.由黑转白,卡位台积电核心环节,对标罗博特科25年6月

图片预览:

420

【申万交运】协议达成油价回落,继续推荐航空板块,看好春秋航空 [太阳]美伊协议达成。美国总统特朗普表示与伊朗的协议现已完成,全面开放霍尔木兹海峡,同时授权立即解除美国海军的封锁。 [太阳]油价迅速回落。截止今日06:03,布伦特原油期货下跌4%至每桶83.96美元,油价或迎来趋势性变化,重视航空板块机会。

近一周公募基金大幅加仓的行业有:电子 汽车 非银金融 农林牧渔 其中电子 非银金融 农林牧渔 已经连续出现加仓 近一周公募基金大幅减仓的行业有:医药 传媒 食饮 电新 通信

图片预览:

420

油价回落航空修复预期增强,持续关注中东协议签署情况 🌹本周事件:① 受中东局势影响,本周油价有所回落。截至6月12日,布油现货价报收于88.63美元/桶,周环比-9.66%,年同比+24.88%。②本周五,相关新闻报道称美伊就和平协议最终文本达成一致,建议持续关注谅解备忘录签署情况。 🎯投资观点:航空已处于高赔率区间,未来股价或朝着预期修复、经营修复、业绩修复三个阶段演绎。当前板块正处于预期修复阶段,随着油价下行预期增强,股价有望迎来反弹。燃油覆盖度高、业绩确定性强推荐【春秋航空】;行业修复可期,弹性关注【三大航】、【吉祥航空】、【海航控股】、【华夏航…

[烟花]【电子最新观点&市场情绪反馈】本周关注 (1)电子整体情绪反馈:本周电子板块整体-1.95%,排名4/30,成交额3.9亿元,环比上周-19%。细分板块中,半导体最为强势,半导体材料+17%、半导体设备+7%,受益材料去日化和全球半导体设备紧缺。本周板块整体震荡风格,主要源于宏观扰动较多,周末国内存储龙头上市节奏进一步明确,基本面角度,国内半导体设备、国产算力上行拐点明确,同时全球AI趋势下的电源相关、PCB、存储也持续强劲,我们5个方向均持续看好;同时AI产业链行情开始发散,如消费电子光学、玻璃基板等供应链订单和趋势逐步明确,我们坚定看好板块…

制冷剂更新0614 上周五R134a报价再提2000元/吨,海峡封锁导致部分制冷剂出口订单受阻(中东订单以及部分由于海运费导致观望的订单),海关数据之前显示出口下滑都比较多。需求短期压力下不改品种上涨趋势。 根据氟务在线,中东区域制冷剂缺货情况持续蔓延,区域售价已达国内两倍,海外外采意愿十分强烈。同时,中东、印度今年是制冷剂配额基线期最后一年,有争取进口消费配额带来的较大需求;若海峡通航,有望带来订单集中交付,同时厄尔尼诺可能会导致夏天全球气温出现一定抬升,更有可能出现极端天气,带来制冷剂夏季售后需求的增加。看好:巨化股份、三美股份、东岳集团、永和股份…

染料行业更新0614 回顾2026年1-2月份,中间体还原物集中度高,龙头持续上调还原物-分散染料报价,带领产业链价格集中上涨,还原物价格彼时从2万元/吨上涨至10万元/吨,分散染料成交价格最高从1.7万元/吨上涨至3.4万元/吨。 3月至今,行业面临成本与需求双重利空。一方面纯苯、硫酸等原料涨价,生产端成本上行;另一方面终端印染企业承接能力不足,叠加库存消化及淡季效应,染料销售端表现不价,分散染料价格高位回落,当前主流成交价2.3万元/吨。而上游中间体还原物仅3家企业,价格表现坚挺,报价仍维持在10万元/吨。

【有色推荐】 [礼物]我们此前反复强调,这轮有色牛市的核心驱动来自EPS,估值的波动未来终将回归,随着中报交易以及美伊谈判逐步推进,各种宏观事件即将落地,有色板块赔率空前,估值修复一触即发!!估值修复+50%,今年强基本面 EPS 再上修,各板块空间有望翻倍! [礼物]从当前板块估值以及海峡放开的修复角度考虑,当前建议 首发公众号:思维纪要社 关注排序如下:

【有色—贵金属】估值底确认,大金属最强弹性选择 核心逆风项回顾: 1、油价上行—利率曲线上移—贵金属估值受到压制;

行业景气度更新 🔥本期重点赛道: 1、锡:锡锭隐性库存逐步干涸,因此在宏观流动性回补或科技行情外溢的情况下锡价有望走强。锡供需格局将长期向好。

炬光科技:授权AH公司(大概率为台积电)CPO边缘耦合核心IP,解决EC wafer级测试卡点,从微光学器件商向平台化IP授权跃迁,授权费+微光学器件份额上修,驱动千亿市值空间! 预期差1:商业模式质变。 台积电采用炬光EC方案后,接口标准、耦合精度等将以炬光为基准向下游传导,公司从零件供应商跃迁为技术路线定义者,与大客户联合开发,专利出海是中国光通信的历史性里程碑时刻。 预期差2:解决EC产业化核心卡点。 炬光通过在wafer上挖沟槽埋入MPLA和垂直光学耦合器,使光路垂直射入,实现wafer级ins2测试,推动EC路线从性能优选走向产业化可行。

Coherent CEO随特朗普访华反映磷化铟供应问题 事件:路透社6月11日报道,英伟达支持的芯片制造商Coherent CEO随特朗普商务代表团访华,据知情人士透露,部分目的是反映磷化铟出口许可证审批延迟问题。此前Coherent在5月初财报电话会上已警告磷化铟供应短缺。一周之内,CEO即随国家元首专机来华——节奏之快,反映出上游材料短缺已影响到AI数据中心的实际建设节奏。 观点重申:

富临精工和宁德定增进展更新-20260614 公司周五晚上公告定增修订稿,募资金额不超过31.75亿元基本不变,核心调整: 1 发行价由13.62元/股变更为“不低于基定价基准日公司股票交易均价的80%”

继续推荐锂电-20260614 产业了解到,受益于储能需求旺盛以及BYD二代刀片爬坡等利好,7月头部电池企业排产预计环比增速在5~10%,需求旺盛! 储能占比较高的电芯厂反馈Q2出货环比Q1增长超30%,受27年起出口退税取消的影响,预计Q3将迎来旺季,同时储能电芯价格传导也比较顺畅。

玖龙纸业:提前赎回永续债,老板家族面值回售;受益箱板瓦楞纸供需改善 [玫瑰]公司宣布现金回购永续债4亿美元。资金来自20亿三年期利率2.73%的跨境人民币银团贷款。剩余资金有公司自有资金来补充。全部赎回后,利息节约近3亿;因人民币升值购汇盈余约2亿。合计节省近5亿人民币,将于FY27体现 [玫瑰]6.26下午4点前的早鸟价格可享受7%面值溢价赎回(即1000美金的赎回价为1070美金),老板家族持有81%份额, 承诺全部以面值赎回[强][强]箱板瓦楞纸供给收缩、需求超预期:24年以来新增产能及进口纸逐渐收缩,供需持续改善;3月以来受出口带动, 需求超预…

🌎【中泰机械 | 商业航天】SpaceX全球龙头上市,引领产业高速发展 🛰SpaceX上市: 6 月 12 日登陆纳斯达克,上市首日总市值升至约2.1万亿美元,首日涨幅19%,盘中最高涨幅30%。其流通盘约4.5%,短期由供需及指数被动资金推动走强,8 月后将受财报、解禁影响进入震荡,后续回归基本面定价。 🚀美股A股行情复盘:1️⃣美股商业航天 2025 年 11 月筑底后至次年 5 月大涨超 70%,此前资金炒作替代标的。 龙头上市后替代溢价消退,资金虹吸效应显现,板块由普涨转为个股分化。短期板块竞争者和高弹性概念股会承压,但Rocket Lab这类…

🧧🧧重要‼️【信达消费姜文镪】被压制的“老登资产”迎来价值重估 [太阳]近期持续提示,消费/价值或是过去1年最好的布局时点,目前来看,效果不错、但需要清晰,强化有业绩、有逻辑的方向,新消费&出口链中增长高于20%,估值低于20X的尤其需要关注。 [太阳]美国CPI数据符合美国通胀仍处相对高位现实,但核心CPI环比低于预期,市场加息担忧有所缓解,负面叙事下的悲观情绪或迎来拐点。

[礼物]【广发建筑 耿鹏智团队】 北方国际: 6.15日 英国、法国、德国和意大利发表联合声明,在美国和伊朗达成结束战争的协议后,各方准备解除对伊朗相关制裁,以此换取伊朗在核计划方面采取举措! 焦煤价格持续上行、孟加拉燃煤电站投运,业绩有望加速修复,当前重点推荐! 前期超跌!强推 北方国际! [礼物] 事件1:焦煤价格持续上行、贸易业务业绩有望修复。受多地煤矿井安全自查影响,供给缺口带动焦煤价格持续上行,6月4日,DCE焦煤期货价达1439.5元,10个交易日内上涨24%;甘其毛都焦煤场地价1225元/吨,截至6月4日26Q2均价达1112元/吨,环比…

【申万交运】美伊谈判达成停火协议,宣布霍尔木兹海峡封锁解除 1、事件:巴基斯坦总理:经过密集的谈判,美国与伊朗的和平协议已达成。美国总统特朗普表示,美伊在霍尔木兹海峡的封锁将解除,海峡获得免费通行。协议或也包括对伊朗的制裁取消。 2、短期:海峡解封+伊朗制裁解除均有利于油运市场 想看更多请加V:xian20210130 。

【长江电新】福斯特:预计Q2经营性业绩同比增长,感光干膜进入量利齐升通道 1、胶膜是光伏行业首个实现出清的环节,公司保持50%以上市占率,二三线企业出货缩量或停产。公司大力拓展海外高价值市场,预计Q1海外收入占比超过30%,盈利水平显著优于同行。3月以来受益于EVA粒子涨价,胶膜向下游客户顺价传导,预计将带动Q2经营性业绩环增。 2、新业务多点开花,第二增长曲线明确。感光干膜开启高端化进程,太阳油墨、力森诺科等海外企业的高端产品涨价30%, 国内PCB客户正在加速导入公司的阻焊和载板干膜(单价在30-40元/平)。 公司是感光干膜国内市占率提升至15%…

汇绿生态等个股调入深证成份指数样本,持续看好后续表现 0614 [太阳]深证成指样本股6月15日起正式调整,本次汇绿生态、云南锗业、光库科技、联特科技调入指数样本,正式进入主流宽基指数标的池,ETF、指数基金、指数增强产品将按被动调仓建仓,带来刚性增量买盘,看好后续股价表现! [太阳] 汇绿生态:Cohr和Lite的全面合作伙伴,目前物料充足,业绩弹性很大。公司已公告定增恢复审核,目前进展顺利。当前产能扩张迅速,原有300万产能,鄂州一期150万已投产,鄂州二期300万27年投产,马来150万已逐步投产。同时①F客户预计对钧恒加单,主要涉及FR光模块,…

周观点:Token支出优化或非需求见顶,关注微信Agent与暑期产品 本周市场关注Token支出指数回落。我们倾向认为不宜简单解读为AI需求见顶,指数更能代表市场愿意为前沿模型相对于开源替代方案所支付的“质量溢价”。因此Token支出指数或更多反映模型使用结构变化、推理成本下降及企业对TokenROI的精细化管理。我们认为,一方面AI推理成本持续优化,企业对AI需求上升但也追求精细化消耗Token提升ROI;另一方面,整体消耗角度,应用场景天花板仍未打开。 云模芯:海外头部模型6月或密集迭代,Anthropic发布Fable5,OpenAIGPT5.6…

锂电铜箔:SMM显示行业散单全系涨价1k,电子及锂电迎来双通胀周期! 事件:据SMM锂电统计,6月12日6μm锂电铜箔散单加工费全系均价上涨1000元/吨至2.1万元/吨,涨幅达5%。 点评:铜箔环节开工饱满,回本周期限制扩产意愿。据鑫椤统计,2026年4月以来,铜箔环节基本处于满产状态,环节供需出现明显紧平衡,但暂未看到明确锂电铜箔的大规模资本开支计划,主要考虑到:1)铜箔环节盈利暂未修复到合理分位数;2)电子铜箔单位盈利弹性巨大,各家铜箔企业战略发展重心出现明显调整。目前,铜箔环节万吨投资额约为3-4亿元,如果考虑1个月周转库存+3个月账期,对应每…

仔猪母猪价环比大跌,生猪去产或将进入加速期 👉 生猪数据: 本周(6.5-6.11)商品猪出栏价9.53元/公斤(环比-0.07元/公斤);15公斤仔猪价295元/头(环比-46元/头);50kg二元母猪价1363元/头(环比-41元/头);商品猪出栏均重129.32公斤(环比+0.24公斤)。 👉 仔猪母猪周价格环比大跌,行业去产能有进一步加速迹象。本周仔猪价格下跌,主因生猪价格持续低位,养殖端深度亏损,补栏积极性受挫,需求疲软。能繁母猪价格走弱,则是由于行业主动去产能,加速淘汰低效母猪,叠加二元母猪补栏意愿不足,市场供大于求。养殖端资金压力持续加大…

5 月国内出口金额同比、环比双增长,伊朗公布伊美谅解备忘录,建议加配化工板块📈 1️⃣本周核心观点 2026 年 5 月中国出口金额同比、环比持续增长,国内 5 月 PMI 维持在荣枯线以上的扩张区间。

寻找消费中的三年一倍股 [太阳]思路1:利润率提升之路 面板行业:从价值毁灭到利润释放的拐点、第二曲线获关注( 核心重点推)

最新煤炭行业基本面(2026/6/14) 动力煤要点: 国内安监较严,内外煤价倒挂(截至6月11日Q5500海外高出国内41元/吨),供应短期延续收紧。需求端,电厂日耗维持同比高位,电厂补库仍有空间,冶金化工刚需较佳。本周北方港口实现去库,港口煤价周环比持平为863元/吨(截至6月12日)。待后续日耗上行,煤价有进一步表现空间。 冶金煤要点: 供给端安监持续严格、煤矿复产节奏慢于预期,蒙煤始终高位运行而增量难有,整体供应仍存约束。需求端,铁水产量高位运行、下游维持刚需补库。供需阶段性紧张显著,上游矿山库存低位继续去化,现货价格继续增长,港口主焦煤本周2…

聚焦电子布高景气度,关注超跌的消费建材龙头 [太阳]持续看好电子布景气度上行,当前7628电子布价格为7.3-7.5元/米,较年初价格上涨超70%;电子布延续供不应求的格局,当前中高端产品D、E系列细纱及布供不应求,电子布供需格局持续优化,重视电子布提价带来的业绩弹性。粗纱端供需短期相对稳定,后市价格或稳中有涨,龙头企业有望充分受益。推荐巨石、长海、中材,建议关注国际复材、宏和; [太阳]若市场风格切换,关注超跌的消费建材龙头,近期地产贝塔边际向好,根据克而瑞统计,5月全国重点20城市二手房成交面积约1670万平米,同比+18%,1-5月累计成交面积约…

上周策略会交流要点,欢迎交流[玫瑰] 【林清轩】Q2势头迅猛,前五月整体增速超40%,抖音渠道爆发力极强,爆款新品快速起量;渠道结构持续调整、价盘管控扎实,会员复购亮眼,依托以油养肤赛道优势稳步放量,下半年还将落地香港门店开启出海试水。 【朗姿股份】

锂电月报:锂电旺季在即,排产持续向上,Q2业绩亮眼,当前估值低位加配良机 电动车:欧洲、其他地区销量预期上修,国内单车带电量+出口维持高增长。26年1-5月国内累计销量580万辆,同比+3.5%,新能源车出口183.3万辆,同增110%,电动重卡1-5月销10.26万辆,同增68%,我们预计全年销量1868万辆左右,同比增13%。1-4月单车带电量63.8kwh,同比增26.5%,对冲销量增速下滑。我们预计欧洲全年销量521万辆,同比增35%。总体26年全球电动车销量上修至2292万辆,同比+9%,考虑单车带电量提升,预计动力需求1728GWh,同比+…

重视!!4只预期差大/空间大煤炭标的,力量发展、广汇能源、新集能源和淮北矿业 1、力量发展 按照当前850/860元煤价测算,公司主业权益利润超过20亿元,假设按照80%分红,则当前PE为6.5倍,股息率12%,如果煤价1000元,则公司利润将达到30亿元,估值4.5倍,股息率17.5%。公司未来三至五年,煤炭权益产能有望翻倍,公司配售3亿港币利空已出尽,重视当前低位投资机会。若煤价1000元,看100%空间。

【天风海外】美股科技周观点(2026.06.14) 核心观点:本周美股波动较大,硬件软件板块表现分化,M7大多数公司表现较差。此外,市场普遍关注Anthropic ARR增速放缓及Fable模型禁用等问题。我们仍看好科技板块表现,但建议持续追踪OpenAI+Anthropic ARR增速等指标表现。下周建议关注6月18日Walsh上台后的首次会议。 一、大盘/资金面/宏观事件:

高盛中国开盘晨报(2026.6.15)全文解读 一、全局市场情绪 首发公众号:思维纪要社 核心 外围驱动:中东地缘局势缓和、油价回落,全球风险偏好修复,利好权益市场;

【hcdx】和林微纳&津上机床中国:FT探针供不应求,扩产受限于走心机 🍁AI算力迭代致FT探针供不应求,供应链产能瓶颈凸显。随着AI GPU及HBM芯片向更高晶体管密度演进,芯片引脚数量及封装复杂度激增,全球FT探针消耗量爆发, 行业产能已供不应求。和林微纳当前产能500万根/月,预计27年中扩至800万-1000万根/月,与winway 等全球巨头产能水平相当。 🍁 Rubin系列FT探针用量翻倍,寿命缩短30%,单价提升80%,和林微纳成为二供份额翻倍, 叠加可导致10倍业绩爆发。英伟达FT探针二供旺矽产能已基本被谷歌全面锁定,和林微纳凭借过硬的…

【zx电新】20260614ai电源更新:重点推荐欧陆通,顺络电子 电感推荐三重逻辑:1)目前行业稼动率达到90%,村田太诱涨价,对经销商算二次涨价(4月普遍上调15-35%),主要是功率电感产品4月对汽车等大客户调价不到位(会在涨价30%),顺络等国内核心公司也会跟涨。2)1.6t光模块内电感国产化,预计70-100e收入市场,对应20净利润空间,国内核心玩家较少。3)tlvr等新技术,ai芯片电感继续放量(平均今年增速400%,明年100%以上) psu:继续推荐欧陆通,麦格米特等,目前谷歌链能见度较高,欧陆通锁定了英飞凌巨量物料,对应明年出货15…

📈【广发建材新材料】CCL涨价斜率拐点已现,重视再上台阶的材料机遇(行业篇)0614 🌟行情演绎到CCL的产业事实与节奏归因 1、结果-现在发生了什么:

图片预览:

420

图片预览:

420

❗️❗️强推 【新金路】6 宏观篇——从商品属性到战略属性,AI战略金属迎来重估 [玫瑰] 战略矿产不再只是周期商品。6月15日《》正式落地,把关键矿产放进国家安全、资源安全和产业链韧性的框架里定价。过去看供需和价格弹性,未来还要看资源可控、进口依赖和战略储备价值。 [玫瑰] 公司栗木矿产均为战略矿产。36种战略性矿产目录中,锡、钨、钽、铌均在列。锡是算力焊料金属;钨是高端制造和军工材料;钽对应钽电容、半导体靶材和高温合金;铌对应光模块铌酸锂和高端制造。

【0615盘面】朋友们,我在四月上旬的时候,就高喊:ai大于天,AI大于战争,AI大于伊朗! 还有记忆么? 【0615个股】我认为所有生态位里的大票,都比不过生益科技。

电新每周汇 机器人产业洞见

铋:出口管控下的影响与展望 六氟化钨复盘及后续行情展望 煤炭重磅专家电话会:一线期货专家如何看双焦盘面波动加大?

消费底部逐步清晰 厄尔尼诺:天时已至 农产品-厄尔尼诺影响几何?

对话新周期 周期半月谈 - 地缘波动尚待明朗背景下的周期板块前景

图片预览:

420

先阶段性再平衡,但长期主线或还是科技 判断科技拐点,哪些指标重要,哪些不重要?

招商策略周日论策 一周路演回顾总结 短期调整结束了吗?

沃什首秀 - 6月FOMC前瞻 “K型”分化,何时收敛? 全球流动性与投zi展望:对通胀、K型与大选的讨论

警惕另外两个"风暴眼”20260612 share.note.youdao.com/ynoteshare/index.html?id=538574e2753c2edfe5b7ffa7087fd882&type=note&_time=1781459783459 让加息的子弹飞一会儿 (旬度·华创宏观交流思考)

AI测试电源再更新(科威尔、爱科赛博) 海亮谷份&方邦谷份|为什么又被低估 AI服务器相关产业链2026年系列——聚焦东山精密

算力租赁专家交流 谈谈Anthropic新基模型 国产AI芯片产业近况更新——互联网端

怎么看硅片涨价 MLCC膜行业交流与更新 电子掘金:关注NPO增量需求及CCL涨价

图片预览:

420 420

【0615资讯】说一些mlcc方面的信息,因为这直接影响到国瓷材料的景气度。 (朋友们,我每一期都说十几个票,你们按照自己的风险喜好和资金性质,选择适当的票构建组合,科学投资。自己接受不了的,没法共鸣的,那么就不要弄,否则一跌就会割。) 1 产业链调研,MLCC是BOM成本较低且“盖牌交易”的存储,且经历过08和18年两轮伪需求周期。本轮几大原厂联合坐庄已经名牌,目前高容已经产能紧张且涨价,但扩产(烧结炉)仍然按死。预计mlcc涨价剧本路径传导为:原厂先延长交期(从6-8周延至24周以上),再对急单加价30%,随后向所有渠道宣布统一涨价,再到AI需求真…

【本周策略观点0615】阶段底部已现,风格再平衡,震荡磨底打开做多机会 1、上周压制情绪的外围宏观事件陆续落地,抢跑的加息预期回摆,而SpaceX上市对纳指没有明显抽水效应,也验证了短期影响取决于宏观流动性环境和是否超募,对后续长鑫IPO会有参考。周末消息面整体偏积极,美伊和平协议落地,海峡即将开放。本周有日、美两个议息会议,日本加息预期明确,美国可能会超预期偏鸽,端午节前落地后,对于前期受地缘和宏观流动性冲击,超跌的方向更容易反弹,市场温度回升也要迎接7月中旬国内IPO的全面落地。日韩全线高开,情绪带带小A。 2、A股上周先缩量后放量,上证4000点…

【国海化工】周观点:甲醇、烧碱价格上涨,看好全球化工反内卷大周期+AI需求大周期 2026年6月11日,国海化工景气指数为110.88,较2026年6月4日下降0.81。 据新华社,4月中共中央办公厅、国务院办公厅印发《碳达峰碳中和综合评价考核办法》,我国正式进入双碳考核。控制指标涵盖碳排放总量与强度、煤炭及石油消费、非化石能源占比等。“十五五”将确保2030年碳排放强度较2005年下降65%以上,非化石能源占比达25%,推动煤炭、石油消费达峰。

[太阳]区域白酒调研及观点更新:板块估值进入底部区间,重视 份额提升&大众价格带需求韧性 双重受益的区域龙头 [玫瑰]5月中旬以来,白酒板块动销处于低基数下的改善区间,其中百元左右价格带动销韧性持续较强, 部分区域龙头大单品年初至今动销实现双位数增长;同时,近期我们对甘肃、江苏市场进行调研,具体来看, 江苏区域今世缘仍处于份额提升通道,其中四开批价较为稳定,成熟市场淡雅依然具备稳定利润,半成熟市场四开已具备较为明显的品牌优势、后续全产品矩阵引入、仍具备较好成长性。甘肃区域今年以来部分省外名酒与省内竞品龙头因产品老化、管理等问题份额下行, 金徽在综合竞争…

🚀🚀🚀【开源化工】制冷剂:海峡放开“四大利好”打通卡点,下半年行情有望超预期,此时不猛Do还在等什么? [玫瑰]海峡放开打通卡点,直接利好制冷剂行情,无油价等扰动担忧 利好一:船运通畅后,各企业在手积压订单马上交付,供需两旺,缓解中东地区无制冷剂可用的局面,造福人民;

🇨🇳【广发】保偏光纤深度报告首发,首推【长盈通】 🔥保偏光纤主要用于保持入射线性偏振光的线性偏振状态。目前已广泛应用于光传感、激光、光通信等诸多科技领域,尤其是光纤陀螺需求量较大。但由于保偏光纤存量市场规模较小(综合多家机构预测数据当前市场空间为10亿美元以下), 当前专注保偏光纤研制的企业较少。 🔥CPO/NPO使用外部光源(ELS)的必要性催生保偏光纤需求。CPO互连方案涉及的光纤包括用于发射/接收信号路径的单模光纤以及从外部激光源传输功率的保偏光纤。同时CPO的高可靠性要求对保偏光纤提出更高要求。根据康宁的研究,通过减小包层直径、使用改良的表面玻…

【长江通信】SpaceX:8月或为黄金配置窗口期 [玫瑰]SpaceX上市表现: SpaceX 周五上市首日表现强势,发行价 135 美元,收盘 160.95 美元,首日上涨约 19.2%,盘中最高涨幅超过 30%;收盘总市值约 2.1 万亿美元,跻身全球前十大上市公司。由于 IPO 仅发行约 5.6 亿股,初始自由流通比例仅约 4.2%-4.3%, 流通盘偏低,是首日股价弹性较大的重要原因。

【长江电新】20260614-锂电推荐更新:继续强调板块临近景气窗口的布局机会! 1、锂电板块自5月初开始调整,已近1个半月,我们认为AI景气导致的资金面波动是下跌的主因,基本面变化不大,目前板块估值已是底部,电池、隔膜、铝箔部分龙头对应27年已在15X左右,负极、铁锂部分龙头对应27年仅11-12X,安全边际高。 2、临近Q3旺季,我们认为板块催化将密集落地:1) 排产方面环比仍将持续走高,除龙头供应链放量外,Q3起二梯队电池厂新产能密集投放,将有超额增量;Q4考虑年底出口退税抢装,高景气可预期延续。2) 新一轮涨价窗口也在酝酿,锂电产业链涨价一直在…

图片预览:

420

❗️【天风电新&汽车】观点:拥抱AI强现实和二季报超预期品种-0615 —————————— 周五A股unwind为健康调整、美股SPX上市未形成抽血,闪迪等创新高,因此,我们对提前调整的A股更有信心。

晶盛机电的三重底【天风机械】 晶盛机电第一版盈利预测已完成,欢迎索取交流excel~! 半导体业务的预期底:①市场普遍认为晶盛机电的光伏标签重,实际上2026年开始半导体设备业务就将反超光伏业务;② 大硅片设备全产线布局、单位价值量近1e,当前半导体大硅片供需紧张、我们聊到的下游专家几乎均反馈包括8寸、12寸在内的产能全线打满,今明年全球需求预期合计新增300万片,合计300e市场规模,是当前晶盛在手订单(30e)的10倍,我们估计该部分未来两年有翻倍以上预期,单独有望实现收入70e+;③大硅片石英坩埚市场供应趋紧,市场规模有望达到40e+, 我们估计…

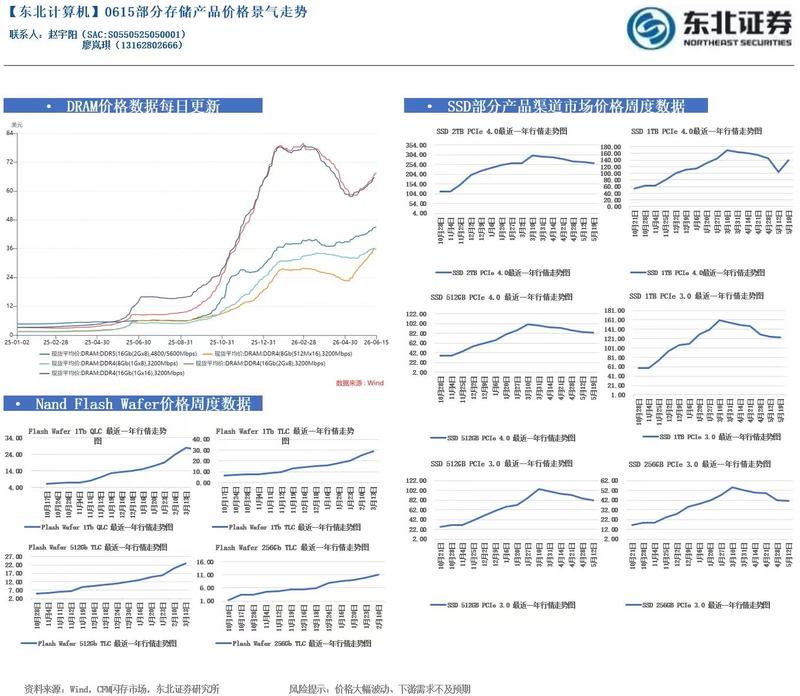

PCB上游材料&设备重点跟踪标的一览东北计算机

图片预览:

420

【洪田股份】-pcb卡位高端电子箔扩产+msap 电镀+ldi直写光刻,光学布局gkj核心镜片 首发公众号:思维纪要社 [玫瑰]领导好,重点推荐pcb核心设备供应商及gkj镜片公司洪田股份

📰 媒体报道称,TSMC 无法满足 CoWoS 需求,已将溢出订单转给封装专业厂 ASE、Powertech,并补充称,ASE 将其 2026 年 capex 从 70 亿美元上调至 85 亿美元,以满足与 AI 服务器、高速网络和汽车相关的 Leading Edge Advanced Packaging(LEAP)需求;该业务预计将带来 35 亿美元收入,高于此前的 32 亿美元。

📡 媒体报道称,SpaceX 到 2027 年底部署 1GW AI1 轨道数据中心卫星的新计划(按年化计算)引起了台湾 AI 服务器供应商 Foxconn、Quanta、Wistron 以及光通信供应商 LandMark、Elite Advanced Laser 的高度关注。 📊 报道称,AI1 卫星每轨道约相当于 1 个 AI 服务器机柜;假设其基于 Nvidia GB300,每个机柜将消耗 135kW,因此按年化计算,潜在规模为 7,400 个 AI 服务器机柜,这将为供应链合作伙伴带来强劲订单。 💡 相关光通信组件订单预计将流向 Lumentum…

🌊超级电容产业低估值标的【祥和实业】【时代新材】,行业扩产进行时 [烟花]超级电容:机柜功率升级,GB300/Rubin逐步形成电源标配,此外下半年Google也有望放量,行业进入高速发展期,考虑到电网等增量,预计未来两年超级电容市场将持续有3倍以上增长,到2028年达到400亿元。 【祥和实业】电容产品覆盖橡胶密封塞、端子(牛角)电容器盖板等,客户覆盖贵弥功(日资)、尼吉康(日资)、三莹(韩资)、立隆(台资)、 江海股份(超级电容器中配套份额约70%-80%) 、艾华等,成本占比10-15%,预计28年配套超级电容相关的产品市场40亿元,考虑30%份…

图片预览:

420

🔬 Pharmicell,向斗山独家供应 NVIDIA AI 服务器核心 CCL 材料 ℹ️ Pharmicell 的核心业务为生物 / 制药和先进材料,已被确认是斗山电子材料 BG(Business Group)AI 服务器用覆铜板(CCL)原材料的独家供应商。终端客户是 NVIDIA。受近期 AI 服务器需求带动,该公司盈利大幅增长。一旦其位于蔚山的第三工厂在下半年投产,产能将翻倍。 📰 据业内人士 10 日消息,Pharmicell 独家向斗山电子材料 BG 供应低介电常数(low-Dk)电子材料,包括树脂和硬化剂,这些材料是斗山电子材料 BG…

6月15日周一盘前产业重要信息【锂电】 产业了解到, 7、8月头部电池厂排产分别为108、114GWh,7月排产环比+7%,排产环比持续提升。 排产数据继续体现锂电产业链当前需求旺盛,随着三季度旺季到来,需求高景气有望保持。

机器人板块周观点:特斯拉机器人量产临近,关注机器人板块,布局核心标的20260614 【浙商新兴产业钟凯锋/吴婷婷团队】 板块观点:7月T机器人量产前,6月是配置机器人板块好时机,精选T链核心标的

图片预览:

420

图片预览:

420

本周观点更新:还是这些景气方向——260614 上周美股消化了AVGO的指引、Google的增发还有Rubin减配内存的利空,伴随着川普与伊朗再度极限拉扯,整个市场波动了一整周,但周五SPX 史上最大IPO下科技仍然是全面反弹的,主线仍然没有变化。 PCB珍惜层压机最好的配置时机,铜箔&二代布也是核心。层压机的通胀+短缺下游各大板厂都开始反馈,已经出现供不应求+涨价,全球唯三的【德国技术中国制造】仍然亟需进一步定价。铜箔的话三井进一步上修预期,最近交流很乐观,但注意TPU V8用的是HVLP3,谷歌产业链确定性太高了。目前PCB新技术确实分歧较大,产业…

主题基金监管新政落地,继续重点推荐券商 1️⃣6月12日,中基协发布主题基金投资风格管理指引,强化主题基金监督管理、严控风格偏移。一是要求基金公司建立风格库,将主题基金对应投资方向的证券纳入风格库管理,明确每年主动更新风格库次数不高于十二。二是加强交易行为监管,将严重偏离投资方向情形纳入负面考核指标,要求基金公司在风格库更新后若要短期集中调仓。据统计公募基金中主题基金数量近2500只、合计规模2.9万亿。易方达基金(2140亿)、中欧基金(1510亿)、富国基金(1449亿)相关产品规模位居前三;重仓行业看,电子(7285亿)、医药生物(1831亿)、…

大陆半导体设备1000亿美元不是远期,或就在2年后!【华西机械】 1、全球半导体设备市场规模正在不断上修1!1)半导体设备成为近期全球科技资产最硬的方向:ASML、AMAT、LAM、KLA等持续新高,市值已经达到7300、4500、4600、3300亿美元,底层的逻辑就是全球半导体大扩产周期。2)外资几乎全面看多半导体设备,UBS最新报告再一次上修全球半导体设备市场规模:2027、2028年将达到1980、2500亿美元,这与TEL最近交流口径比较吻合! 2、中国大陆1000亿美元市场规模有望提前1-2年到来!1)短期,很多信号都在指引上修CAPEX:…

图片预览:

420

【山证医药|创新药动态更新】B7-H3 ADC后线临床全面突破,赛道迈入黄金发展期 B7-H3在肿瘤发生中通过免疫和非免疫双重途径发挥促瘤作用,B7-H3 ADC克服传统免疫治疗耐药、免疫冷肿瘤应答差等临床痛点。全球已有超20款B7-H3 ADC进入临床阶段,行业进入III期密集落地、数据持续兑现的爆发前夜。多款B7-H3 ADC(翰森制药HS-20093、第一三共I-DXd、映恩生物DB-1311、宜联生物YL201、科伦博泰SKB500、石药集团SYS6043等)在多线经治难治实体瘤中ORR大幅超越传统化疗;安全性以可控血液学毒性为主,整体耐受性良…

谁说站在光里的才算英雄? ‼️全面推荐非银! 爱你孤身走暗巷,科技强国+长期资金入市背景,资本市场的重要性史无前例提升,保险资金、年金、固收+等资金不断加大权益配置,驱动市场的长期活跃度中枢上行,2026年以来市场日均成交量超3.1万亿,屡创历史新高,非银的定价中枢应当匹配!

图片预览:

420

图片预览:

420

6月15日股市早报:铜箔/洁净室/氮化镓/AI 算力/锂电池/制冷剂/MLCC/锡/低空经济等 一、重要财经信息 ①2026陆家嘴论坛将于6月17日至18日召开,届时将举办一系列重大项目签约和政策发布活动。

20260614复盘 宏观: 伊朗方面消息人士称,伊朗和美国双方代表将出席会议并签署协议。Polymarket显示6月底前达成协议概率从不足30%飙升至43%。

据伊朗媒体15日报道,伊朗最高国家安全委员会当天凌晨发表声明,正式确认伊美停战谅解备忘录达成。(新华社)

交易台 - 高盛中国开盘 市场情绪 随着中东紧张局势缓和引发油价回落并提振股市,全球风险偏好有所改善。TMT 板块在周末持续成为焦点。长鑫存储的科创板 IPO 强化了国产存储芯片的上行周期。ProShares 计划发行针对国内硬科技领域的两倍杠杆 A 股单只股票 ETF,预计短期内将引导更多资金流入,但未来可能加剧个股波动。美国禁止非美国公民使用 Anthropic 模型的措施,可能对国内大模型构成利好。此外,旨在遏制风格漂移的公募基金新规终于落地。市场上周曾对该新规表示担忧,但我们获得的整体反馈显示其影响温和:大多数大型基金已符合新规要求;对于需要调…

【华尔街见闻早餐 | 2026年6月15日】 周一亚市早盘,国际油价大幅低开,纳指期货、黄金涨逾1%。 美伊谅解备忘录文本已最终敲定,将于周五(6月19日)在瑞士正式签署。

【央广网:SpaceX“世纪IPO”不仅是一次全球资本的盛宴 更将加速A股商业航天板块进入深刻的价值重估与结构性重构阶段】央广网发文《SpaceX“世纪IPO”:如何重塑A股航天估值逻辑?》。文章指出,SpaceX以每股135美元的固定发行价、超750亿美元的募资规模,启动了一场有望成为全球历史上最大规模的IPO,对应目标估值约1.75万亿美元。这场“世纪IPO”不仅将创下资本市场新纪录,或将深刻影响A股商业航天与卫星互联网产业链的估值逻辑和产业节奏。专家指出,这场变革正在倒逼国内企业从依赖政府订单向拓展商业用户群体快速过渡,从技术验证的陪跑角色向全球…

油运市场或迎史诗级补库需 更多加公众号:思维纪要社 求 截至6月14日,随着美伊谈判出现转机,市场对霍尔木兹海峡恢复通航的预期迅速升温,关注点已从封锁期的运力过剩转向通航后的需求爆发。核心逻辑在于,海峡长期受阻造成的巨大库存缺口,叠加各国对能源安全担忧下的超额补库需求,将共同引爆一轮史诗级补库行情,届时运力供给紧张与需求集中释放的矛盾将驱动运价进入高弹性上行通道。 关注:招商轮船/中远海能(全球VLCC龙头,直接受益于原油补库需求和运价上涨)、招商南油(成品油运输受益于下游补库和炼厂高开工率)

【容大感光】PCB光刻胶bom成本持续抬升,日本太阳私有化国产化有望加速 [庆祝]PCB光刻胶随PCB高端化价值量提升明确:普通PCB光刻胶成本占比约5-8%,服务器、光模块用高端PCB由于对高分辨率、高介电性能提出了更高的要求,预计阻焊油墨售价提升10倍,干膜价值量提升4-5倍且用量从此前仅外层拓展至次外层也将使用,感光线路干膜价值量由于分辨率提升也将提升! [玫瑰]AIPCB光刻胶国产化率极低,日系私有化后国产替代逻辑进一步加强:目前AIPCB光刻胶国产化率极低,而此前海外龙头日本太阳私有化被美资收购,目前产业对相关产品国产化提出明确要求,后续或将…

阳光电源深度之五——如何看待阳光的AIDC价值与盈利波动? [玫瑰]当前市场对阳光电源的核心关注:1)AIDC新增长曲线的经营情况及中期增量?2)2025Q4-2026Q1储能盈利波动,后续如何?我们认为,AIDC是中长期核心驱动;原料涨价仅造成阶段性影响。 1、 AIDC增量价值几何?

【鼎捷数智收购点评:低估值收购能誉科技,产品线扩展至能源管理以及工业控制】 🌹低估值收购能誉科技,产品线扩展至能源管理以及工业控制。 鼎捷数智公告拟以1.96亿元收购能誉科技51%股权,交易完成后将纳入公司合并报表范围。我们认为本次收购具有两大意义:一是收购标的估值较低,若以业绩承诺中2026年3000万元净利润计算,对应估值仅约13倍PE;二是完成收购后,能誉科技有望补齐鼎捷在工业控制层及能源管理板块的能力短板,有望打造全栈式“AI+低碳智能工厂”一体化解决方案。 🌹补齐工业控制层能力短板,打造“AI+低碳智能工厂”全栈方案。 能誉科技主要聚焦能源管…

图片预览:

420

图片预览:

420

📊 🌍市场情绪 🔹中东局势缓和,推动原油价格回落,全球市场风险情绪改善,股市整体走强。

【龙净环保】推动新能源重卡规模化应用,矿山新能源装备渗透加 事件:11部门发布《推动新能源重卡规模化应用实施方案》 【 量化2030年实现 】新能源重卡

[太阳][太阳]【长江电新&机械&汽车】斯菱智驱:谐波卡位毋庸置疑,产能扩建目前最为关键,继续坚定看好! 谐波卡位毋庸置疑,国内谐波供应商进展最快。公司产品去年客户验证通过后,26H1完成PPA等框架协议流程,近期也取得项目新进展,代表着正式供应商的确立,订单方面目前在手订单持续到7月中,后续订单已在最新文件内沟通,量级100w+个。从流程进展&量级来看均处于最领先。 产能扩建是决定份额核心,目前估算在50%+。框架协议不直接决定份额,【扩产配合度+量产能力】是关键,公司目前国内建成30万套谐波,泰国基地已经实质性投产,26Q1报表端已显示2000w资…

[红包]【智谱深度】国产Coding领先,发布GLM-5.2 1️⃣【市场对于大模型ARR增速下降担忧过度】 6月以来腾讯、微软、Meta、Uber等大厂因为AI预算消耗过快开始精细化管控token用量。我们认为市场对于大模型ARR增速下降担忧过度,此前市场转载较多的Silicon Data的LLM Token Expenditure Index下降, 据其官网原文该指数用于衡量全球代表性模型每百万tokens的综合化费率, 说明市场对于海外高价模型的使用更加谨慎并提出性价比要求, 并不能说明token实际需求下降。GLM-5.2能力强劲且价格相对海外…

网易(NTES.US/9999.HK)周度更新 20260614 ☀本周要点 6月下旬多款产品迎来重点更新期(《》/《》)

🌹看好:联讯、瑞松、永鼎 20260614 [礼物]首推仍然是 联讯仪器,龙头当前的空间感仍然十足(不考虑存的定价,何况存又进展很顺利[偷笑]),今天大摩的报告建议领导们关注下,后续每个GPU可能需要光引擎的数量从4个→17个→35个→70个,报告指出:光模块的核心从”出货量“转为”光含量“,这与我们前期的观点不谋而合,看好联讯本质是看好认为对于未来光引擎的测试需求提升,至于什么载体并不重要。 [礼物] 瑞松科技(MPO自动化设备),MPO插芯设备至关重要, 正式进入了机器替人的关键时刻,近期公司在下游头部光纤客户自动化设备取得突破性进展大,有望进入订…

振华股份:SOFC连接体增量金属铬订单正式落地,预计SOFC热箱的高温合金进一步拉动铬需求 1️⃣SOFC连接体需求金属铬订单正式落地 6月12日公司在互动平台表示,近期与BE供应链客户签订的金属铬采购合同金额同比增幅较高。连接体是SOFC电堆的核心高铬部件,这是公司金属铬切入BE产业链的首个放量订单,后续放量。

鸿富瀚持续推荐❗️液冷业务进展顺利,弹性空间巨大 🔥公司周四、周五大涨,我们认为主要由于海内外液冷业务进展顺利,在此我们重申以下观点: 🌟 液冷中标印证业务进展顺利,6月液冷业务有望起量!海外方面,目前公司已取得国内头部互联网及组装厂订单,并成功获取Meta、Amazon等北美大客户的送样资格。国内方面,公司6月初发布公告宣布子公司中标液冷项目。我们认为,此次项目中标短期看将为公司直接贡献业绩增量,6月份开始公司液冷业务有望持续放量;长期看此次中标属于公司在液冷业务上的重大进展,彰显公司液冷业务具备充分的竞争实力,后续有望凭借其在主业中积累的客户优势率…

曹操出行更新0614:近期基本面变化积极 Robotaxi牌照有望于6月底开始重新恢复发放 公司预计6月底开始牌照发放将有所松动,目前,曹操已计划H2布局城市包含乌镇、上海、成都、西安等,单城投放规模 50-100 台,全年预计新增500台车辆投放。此外,运营时间较长的杭州预计年底将进入无人收费试点阶段,整体Robotaxi商业化进程持续推进。

【中国巨石】经营更新 [太阳]传统电子布:产业链库存很低,仍处在供不应求阶段,短期内价格大概率将继续上涨,但幅度受市场博弈影响。 需求方面,AI算力投资带来的全社会智能化升级,使用算力的所有终端(工业自动化、智能家居、新能源车、储 更多加公众号:思维纪要社 能等)都需要电路板;供给方面,到2027年底,目前能看到的非低介电电子布新增产能仅有公司和建滔,新增产能的投放存在刚性时间周期。 公司战略性地将资源向薄布倾斜,目前薄布的单台织布机效益已接近一代低介电产品。 [太阳]高端电子布:坚定走“池窑法”路线,尽管难度大但能实现大规模、低成本生产,是护城河所在…

创想三维:全球消费级3D打印龙头企业,全链路生态开启新成长 ———————————— 🌹 创想三维

光模块需求上修情况:海外CSP客户光模块需求较3月OFC时期有所上修,上修结构集中在800G品类,1.6T需求暂维持原有乐观预期。结构分化的核心原因是明年Tomahawk Six新增供给存在难度,客户将原本计划采购的1.6T增量需求折算为等量价值的800G需求,单只1.6T光模块价值700美金,单只800G光模块价值350美金,2只800G与1只1.6T价值量相当。若下半年博通解决台电产能问题,明年Tomahawk Six可顺利供货,1.6T需求仍有上修可能 NPO需求测算与结构:NPO需求整体上修至2000-3000万只,其中AW…

【ZX机械】周度观点及活动更新——20260614 [红包] 重大边际变化 (1)AI及科技

海亮股份调研更新0614 公司此前发布股权激励(26年利润+90%),利润增厚来源于美国业务和铜箔涨价。近期公司在AI铜箔和业务拓展方面进展积极,反馈如下: 1⃣ AI铜箔:

【国金电子丁彦文】被动元件更新-2615 📍MLCC: 1)几个信息的真实情况:村田涨价信息求证过比较大的代理确实听到了通知,没看到函,工信部座谈会信息部分公司反馈收到了通知及材料准备;

💡 美银的预测:到 2030 年,半导体整体市场规模(TAM)将达到 1.96 万亿美元,其中一半的 9000 亿美元是内存市场。 💡 正是内存让 AI 变得智能。 💡 市场正在显示价值在哪里。

🔥GLM 5.2视频实测总结:代码国产最强直逼Opus4.8,工程化能力显著升级【天风计算机 缪欣君/刘鉴团队】 投资机会层面: 重视国产线,双王+智谱,底部新增关注新国都~另外,Token一张图如上,国产份额持续提升 干货测评如下:

光纤光缆20260614 昨天周六晚新闻联播报道了《【一线调研】算力网织就数字经济新底座》,多处提及光纤光缆,智算中心光纤用量激增、数据中心互联光缆建设需求强劲。 1⃣️通算中心机房的层高往往只有5米左右,而智算中心机房的层高有7.5米。这其实是为智算服务器量身定制的一个设计,上边走线的空间更大,它需要的光纤的数量是传统服务器的200倍以上。

【中泰电新】 法国正式启动AO10海风招标,10GW+全球最大规模提振欧洲海风预期 [玫瑰]事件:近日,法国能源监管委员会(CRE)启动该国第十轮海上风电招标(AO10),涵盖 11 个项目,总装机容量为10GW+,此次招标将之前独立的AO9和AO10两轮招标合并为一个简化的单一程序 [玫瑰]具体拍卖项目:

【天风化工|唐婕团队】海峡扰动退潮,化工底部反攻 美伊冲突前期带来的影响,阶段性抬高了部分化工品成本,也放大了市场对价格波动的关注。但从我们跟踪数据看,大多数化工品并没有因为地缘冲突形成持续涨价,反而已经在需求偏弱和下游谨慎采购中提前调整,甚至有半数品种已接近或回到冲突前水平,这意味着海峡开放后即使成本回落,也不必然带来产品价格系统性补跌。对于多数已充分回调的品种,成本下降可能先体现为利润改善。 美伊冲突对国内化工行业并不是对原有逻辑的破坏,而是一次阶段性扰动,并在扰动退潮后反而加速市场重新回到化工本轮周期最核心的主线:十四五产能释放后的供给再平衡,盈…

🚀🚀【中泰机械】盘前继续强call 联讯仪器、优利德!! [礼物]除了联讯,市场对第二梯队里面,到底谁真有实力,真正能在有限的时间窗口内推出1.6T采样示波器( 已有多个公司宣布要推出1.6T示波器),无法辨别,我们认为要从几个维度判断: 1️⃣芯片。采样示波器核心壁垒之一是前道的采保芯片,属于定制化芯片,需要示波器厂商与芯片厂商合作开发,且周期较长。

行云科技交流要点-20260614 公司昨天新到服务器,做了个现场交流 渠道:服务器陆续交付,渠道畅通、高端GPU供给依然紧缺

【染料】 务必重视海峡放开后纺服链修复预期。6月以来龙盛闰土出货量大幅增加,全产业链库存低位,小厂成本倒挂,终端补库逻辑将全面演绎,6月底7月初染料或开启新一轮提价。更重要的是,还原物在3-5月压力测试下表现极佳,支撑此轮染料极高的上限(破历史新高价格不是没可能)。龙盛当前年化利润对应PE仅8倍,闰土12倍。此轮景气周期下,我们预计龙盛利润可看到年化80e,闰土可看到25e以上。 【润滑油添加剂】

【长江宏观于博团队·周脉“博”】沃什首秀猜想:盲盒表象下的短鹰长鸽——宏观周脉“博”系列22 美联储将在北京时间6月17日夜间召开议息会议,新任美联储主席凯文沃什也将迎来首秀。 我们认为,沃什时代的美联储货币政策,料将以“短鹰长鸽”开局。

【DW电子】继续强call【芯碁微装】、【杰华特】 玫瑰大家要重视芯碁的三大战略:1)设备高端化、2)客户头部化、3)出海,尤其出海战略,我们之前一直给大家强调芯碁的产品在全球的竞争力都是独一无二的,在先进封装大趋势下,后续海外客户对接一定是公司重要方向,大家一定要重视,这也是公司在1000亿以上继续成长的重要动力! 芯碁一定是这一轮设备里面最强的α,一定要读懂芯碁的超级卡位优势!芯碁完美踩中MSAP以及先进封装的CoWoS、CoWoP、CoPoS、玻璃基板等最核心产业的升级变化,非常强的通胀逻辑,订单非常饱满,可以说到了爆单的状态,目标1000亿!

📰 2026 年全球记忆体市场正经历前所未见的荣景。DDR4、DDR5 价格较去年同期大幅翻扬,高频宽记忆体(HBM)供不应求,主要供应商持续将产能转向 AI 相关产品。 另一方面,Google、Microsoft、Meta 与 Amazon 等大型云端服务供应商(CSP)加速扩建 AI 资料中心,全球资本支出规模上看一万亿美元。

法布里内特(FN) 🔹第二家 EML 供应商已通过认证,并将在 2026 年前持续增产。过去几个季度,来自第一家供应商的 200G EML 供应基本保持稳定,预计额外供应将来自第二家供应商。该供应商的解决方案已在 2026 年第一季度通过最终客户认证,并预计在今年剩余时间内扩大产能。 🔹尽管如此,有迹象表明,从 2026 年第一季度通过认证到完成第二货源激光器的集成过程仍需要一定时间。

⚡ AI 资料中心耗电量急遽攀升,。市场传出,辉达(NVIDIA)Vera Rubin 平台及 Google 新世代 AI 资料中心将率先导入,带动新一波 AI 基础建设升级潮。供应链预期第三季开始小量出货,台达电、朋程、松川精密等台厂可望率先受惠,HVDC 供应链商机提前发酵。 AI 伺服器功耗持续攀升,从过去单机柜数十 kW 快速迈向百 kW 甚至 MW 等级,传统交流供电架构逐渐逼近效率极限,。

康宁(GLW) 🔹特种材料业务中的先进光学器件一直是玻璃创新部门的增长动力,康宁希望扩大其在半导体封装领域的业务。管理层指出,半导体设备终端市场是一个增长领域,包括用于光刻设备的光掩模和透镜。康宁还向航空航天和国防终端市场供应各种精密光学器件,这也被视为一个增长机会区。 🔹2026 年的资本支出可能超过指导的约 17 亿美元以上,这被视为与大型客户合作成功的体现,并应是增长机会的积极信号。超大规模云服务商订单的放量不会是纯线性的,因为投资将先于产能上线。尽管如此,康宁仍预计在销售强劲增长、资本密集度较低的机会以及客户部分预付资金的支持下,在这一放量期间…

📊 📈KOSPI 指数前瞻 🔹EWY 较资产净值折价 - 0.5%。美伊就重新开放霍尔木兹海峡达成和平协议,特朗普表示,霍尔木兹海峡将于周五签署协议后开放。隔夜 KOSPI 指数期货收盘上涨 + 2.5%,标普 500 指数期货上涨 + 0.8%。

💡 作者:萨提亚・纳德拉(Satya Nadella) 我一直在思考,在人工智能驱动的经济中,企业的未来会是怎样。

研报

【个股-301377】【英】CITI-中国自动化机械:DTECH调研更新-20260613.pdf

【个股-600183】【英】CITI-生益科技:英伟达份额增长上调目标价-20260611.pdf

研报

AI 价格战打响:OpenAI 为争夺 Anthropic 客户考虑“大幅降价”.pdf

ASML 股价飙升至历史新高但估值仍偏低.pdf

Barclays-2026年半导体及半导体资本设备投资者指南-20260611.pdf

Barclays-矿业动态:央行继续购买黄金-20260612.pdf

【个股-601100】【英】CITI-恒立液压:不止人形机器人-20260612.pdf

【个股-AMZN】【英】Barclays-亚马逊用水披露显高耗电-20260613.pdf

【个股-LLY】【英】CITI-可及性、产能与数据护城河驱动增长-20260613.pdf

【个股-LLY】【英】JPM-礼来口服肥胖处方追踪-20260612.pdf

【个股-LLY】【英】MS-礼来Mounjaro+Zepbound处方追踪-20260612.pdf

研报

Barclays-中国展望-20260613.pdf

Barclays-中国科技森林报告-1Q26版-20260612.pdf

Barclays-中国科技隔夜快讯-20260612.pdf

Barclays-中国科技隔夜简报-20260611.pdf

Barclays-全球经济学周刊:权力博弈开局:-opens in a new tab- 6a2c...-20260613.pdf

Barclays-美国展望:通胀与FOMC分析-20260613.pdf

Bernstein-CoreWeave(CRWV.US):内部人士减持有何信号? CoreWeave (CRWV):Do insider sales mean anything.pdf

- 文档:打开文档 Bernstein-CoreWeave(CRWV.US):内部人士减持有何信号? CoreWeave (CRWV):Do insider sales mean anything.pdf

Bernstein-大立光(3008.TT):深析通信光学(CPO)市场—切入共封装光学供应链,上调至跑赢大盘|目标价新台币5,150 Asia Tech Hardware Largan deep dive of communication optics(CPO)market;Upgrading to Outperform;PT=NT$5,150.pdf

- 文档:打开文档 Bernstein-大立光(3008.TT):深析通信光学(CPO)市场—切入共封装光学供应链,上调至跑赢大盘|目标价新台币5,150 Asia Tech Hardware Largan deep dive of communication optics(CPO)market;Upgrading to Outperform;PT=NT$5,150.pdf

Bernstein-超微电脑(SMCI.US):700亿美元募资怎么看? Super Micro:What to make of this $7B capital raise.pdf

研报

Bernstein-美国IT硬件:量子跃迁——量子计算未来的赢家与输家|行业专家网络研讨会要点 U.S. IT Hardware The Quantum Leap:Winners and Losers in the Quantum future - Industry Expert Webinar Transcript and Takeaways.pdf

- 文档:打开文档 Bernstein-美国IT硬件:量子跃迁——量子计算未来的赢家与输家|行业专家网络研讨会要点 U.S. IT Hardware The Quantum Leap:Winners and Losers in the Quantum future - Industry Expert Webinar Transcript and Takeaways.pdf

Bernstein-两极分化时代下的全球投资思路——解读美国K型经济与阶层格局变迁 Global Collaboration Best of Times, Worst of Times How to invest amidst shifting class dynamics and the US K-shaped economy.pdf

- 文档:打开文档 Bernstein-两极分化时代下的全球投资思路——解读美国K型经济与阶层格局变迁 Global Collaboration Best of Times, Worst of Times How to invest amidst shifting class dynamics and the US K-shaped economy.pdf

Bernstein-欧洲防务股:优中选优——短期看自救提效,长期看成长放量 Global Aerospace & Defense European Defense:Picking winners - self-help now, growth later.pdf

- 文档:打开文档 Bernstein-欧洲防务股:优中选优——短期看自救提效,长期看成长放量 Global Aerospace & Defense European Defense:Picking winners - self-help now, growth later.pdf

Bernstein-甲骨文 2026 财年第四季度:执行情况良好,可见度提升 Oracle 4Q26 good execution, increasing clarity.pdf

Bernstein-美国工业与科技:北美数据中心项目管线追踪(2026年5月)——产能、在建与取消情况 US Industrials & Tech US Industrials & Tech:The Data Center Project Pipeline - Capacity, Construction & Cancellations (May '26).pdf

- 文档:打开文档 Bernstein-美国工业与科技:北美数据中心项目管线追踪(2026年5月)——产能、在建与取消情况 US Industrials & Tech US Industrials & Tech:The Data Center Project Pipeline - Capacity, Construction & Cancellations (May '26).pdf

Bernstein-美国工业与科技:数据中心项目管线 — 容量、建设与取消情况(2026 年 5 月) US Industrials & Tech US Industrials & Tech The Data Center Project Pipeline - Capacity, Construction & Cancellations (May '26).pdf

- 文档:打开文档 Bernstein-美国工业与科技:数据中心项目管线 — 容量、建设与取消情况(2026 年 5 月) US Industrials & Tech US Industrials & Tech The Data Center Project Pipeline - Capacity, Construction & Cancellations (May '26).pdf

Bernstein-美国机械行业——Jacobs Solutions(J.US):生物医药工厂实地调研及为何AI正强化其竞争优势 Jacobs Solutions:Biotech Construction Site Tour and Why AI Is Enhancing Their Right to Win.pdf

- 文档:打开文档 Bernstein-美国机械行业——Jacobs Solutions(J.US):生物医药工厂实地调研及为何AI正强化其竞争优势 Jacobs Solutions:Biotech Construction Site Tour and Why AI Is Enhancing Their Right to Win.pdf

Bernstein-航空货运与地面运输:亚马逊供应链服务究竟能吃掉多少履约市场份额?(实证测算) Airfreight & Surface Transportation Transports:An empirical look at how much of the fulfillment market Supply Chain by Amazon could realistically eat.pdf

- 文档:打开文档 Bernstein-航空货运与地面运输:亚马逊供应链服务究竟能吃掉多少履约市场份额?(实证测算) Airfreight & Surface Transportation Transports:An empirical look at how much of the fulfillment market Supply Chain by Amazon could realistically eat.pdf