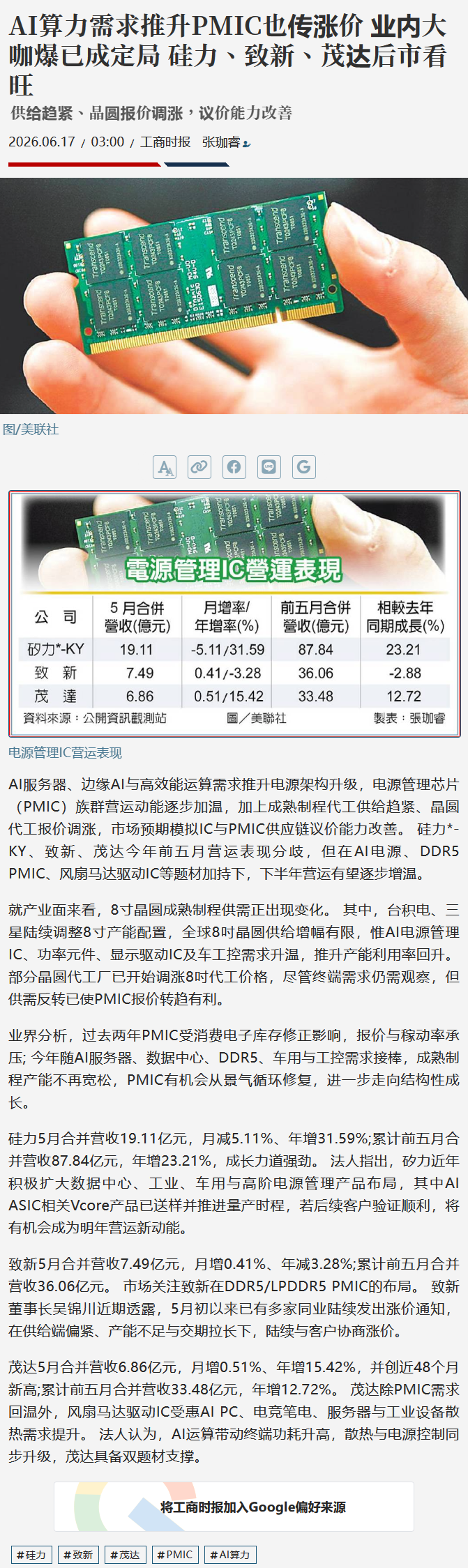

思维纪要社 2026-06-17 总体信息

这里按知识星球的方式展示:左边放主题信息,右边单独放研报;没抓到的字段不显示。

(盛美上海)从Fab扩产看半导体设备:空间巨大 20260617 1、武汉今年4月10日、6月4日分别报建了存算一体制造基地项目、存算一体制造基地项目二期项目,通过实地走访我们发现,每一片新项目土地面积都与目前厂区(Fab1~3)面积大致相当,当前厂区达产后产能30万片/月,而以土地储备来看理论产能空间还可以达到当前厂区的3倍。 2、合肥近期也启动了集成电路配套产业园(东区)、集成电路配套产业园(西区)的土方平整项目招标,有望储备后续产能建设空间。

交易台 – 高盛中国市场综述 上证综指+0.40%科创50+4.69% 上证50+0.70%创业板指+1.56%

20260617更新数据 中信icon 中证500减空23,净空6258

【国联民生能源 周泰团队】中国神华5月煤炭产量同比下降、环比上升,发电量同比上升、环比下降 煤炭: 2026年5月,公司商品煤产量4170万吨,同比-4.1%,环比+2.7%;煤炭销售量5050万吨,同比+11.7%,环比-1.2%。

巨子的第三款三类械如期获批,比我们之前的预期实际更快了。 一方面是唯一布局三型和一型胶原三类械的公司,第二追上了当前最前沿的剂型布局(冻干纤维、溶液、凝胶)。 凝胶的硬度和维持时间较前两款显著提升,关键关注后续的定价。 我们相信,巨子的技术、渠道布局都是行业领先水平,未来有望进一步协同妆品销售,实现双线增长

【字节跳动加量采购国产芯片 互联网大厂竞速搭建算力护城河】财联社6月17日电,字节跳动数据中心建设进展再添新消息,行业人士称字节跳动正与天数智芯讨论采购至少5万颗AI芯片,主要用于推理工作。据记者多方了解,本次洽谈供货芯片主要用于大模型推理负载,对应天数智芯智铠系列云端推理GPU,训练场景使用天垓系列。若交易达成,天数智芯将成为华为和寒武纪之后,字节跳动的第三家GPU供应商。截至发稿,字节跳动与天数智芯方面暂未发表回应。 (第一财经)

20260617盘后热门题材消息 AI 1.玻璃基板:台积电首次公开玻璃基板技术应用进程,意味着玻璃基板正式跨入产业化验证阶段,2026-2030年有望量产,制备玻璃基板包括TGV通孔、填孔、RDL布线三大核心工序

【摩根士丹利高浩灃:全球投资者对中国市场的兴趣持续升温 中国市场“应流入”的资金远未到位】财联社6月17日电,在2026陆家嘴论坛上,摩根士丹利亚洲首席执行官兼股票部全球联席主管高浩灃(Gokul Laroia)表示,受人工智能等驱动,全球投资者对中国市场的兴趣持续升温,而当前已流入的资本规模,相较于“应该流入、也实际需要流入”的体量,仍只是很小一部分。 (中证金牛座)(来自财联社APP)

柯斯宇液冷业务(【五洋自控】 收购控股子公司)专家交流要点: 主要产品、价值量、核心竞争优势与利润率 1、主要产品冷板、波纹管、manifold

【HYDZ HL】集成电路高端装备出海出师表:广阔天地,大有可为!【建议阅读】 恭喜相信我、支持我的领导们,今天应该赚麻了,Happy Night First:D 为什么会出现本轮大陆集成电路高端装备出海浪潮?

【盛剑科技】更新:洁净室产业链补涨标的,半导体制程废气和温控/真空泵国产替代加速,海外订单突破 公司主营半导体工艺废弃治理、温控设备和真空泵等,已形成“绿色厂务系统解决方案、半导体附属装备及核心零部件、电子化学品材料”主营业务三驾马车;2025年营收占比68%、27%、4.4%,可为客户提供工程+设备+材料的一体化服务。2025全年营收11.3亿元,归母净利润略亏,当前市值58亿元。 半导体温控和真空泵国产化替代预期强,公司产品已陆续开展客户验证,突破在即。

湘电股份: 关注飞轮储能在AIDC储能需求的巨大潜在空间【国联民生军工】 🌟 AI数据中心用电需求激增带动AIDC储能需求确定性快速增长。美国电网基础设施更新严重滞后,电力供给侧的“慢变量”和负荷侧的“快变量”之间存在严重错配为美国AIDC储能带来确定性需求增量,据摩根大通2026年5月4日发布的AIDC储能专家电话会纪要显示,2028年美国AIDC储能需求可能达到30-150GWH,与美国当前电网侧储能市场空间相当。 🔥 AIDC从毫秒级到8小时以上的多元化储能需求中飞轮储能有望成为短时高频调节重要技术路线。在数据中心运营中供电可靠性是第一要务,毫秒…

领导,请阅【招商REITs】二级配置进一步聚焦核心消费标的,一级打新或仍具相对性价比——REITs 26M5市场回顾及最新观点 二级市场回顾:26M5中证REITs全收益指数累计-2.1%,YTD -2.0%由正转负,跑输股债。 一级市场回顾:26M5单月发售224亿、创22年以来单月发售量新高;26M5末已挂网未发售体量接近1000亿;同时,打新性价比下降但仍维持预期正收益。

东财固收 如何看待短端利率调控机制的优化 260617.mp3 尚未下载,未转写。 【摩根大通】Agent AI引爆算力硬件需求,存储长协重塑周期估值,DDR4利基NAND MLCC ABF载板全线供需紧缺涨价,2030内存缺口达全球DRAM四倍,优先看好NAND赛道 260617.mp3

研报

【摩根大通】Agent AI引爆算力硬件需求,存储长协重塑周期估值,DDR4利基NAND MLCC ABF载板全线供需紧缺涨价,2030内存缺口达全球DRAM四倍,优先看好NAND赛道 260617_导读.docx

东财固收 如何看待短端利率调控机制的优化 260617_导读.docx

【摩根大通】Agent AI引爆算力硬件需求,存储长协重塑周期估值,DDR4利基NAND MLCC ABF载板全线供需紧缺涨价,2030内存缺口达全球DRAM四倍,优先看好NAND赛道 260617_原文.docx

东财固收 如何看待短端利率调控机制的优化 260617_原文.docx

方正机械 - 2026中期策略汇报 260617.mp3 尚未下载,未转写。 方正军工&新兴产业 - 2026中期策略汇报 260617.mp3

研报

方正军工&新兴产业 - 2026中期策略汇报 260617_导读.docx

方正固收·策略维度看二永 _ 二永新老券定价及交易策略模型 260617_导读.docx

方正机械 - 2026中期策略汇报 260617_导读.docx

方正军工&新兴产业 - 2026中期策略汇报 260617_原文.docx

方正固收·策略维度看二永 _ 二永新老券定价及交易策略模型 260617_原文.docx

方正机械 - 2026中期策略汇报 260617_原文.docx

开源研究丨周期周周谈第十三期:半年报前瞻 260617.mp3 尚未下载,未转写。 开源证券 拥抱AI大时代之AIGC每周谈 260617.mp3

研报

华源家电 _ 云台相机市场崛起,影石切入重塑格局 260617_导读.docx

开源研究丨周期周周谈第十三期:半年报前瞻 260617_导读.docx

开源证券 拥抱AI大时代之AIGC每周谈 260617_导读.docx

华源家电 _ 云台相机市场崛起,影石切入重塑格局 260617_原文.docx

开源研究丨周期周周谈第十三期:半年报前瞻 260617_原文.docx

开源证券 拥抱AI大时代之AIGC每周谈 260617_原文.docx

【申万玻璃基板】202606 科技巨头运筹帷幄新舞台催化频频! 一、痛点 1)AI芯片:HBM堆叠功耗高;CoWoS(硅中介层)翘曲/散热等限制,3/2nm先进制程堆叠成本高、良率承压;

【申万计算机】智谱GLM5.2正式上线开源,代码能力比肩海外顶尖闭源 6月17日, 智谱GLM 5.2正式上线并开源,专注代码和长程任务能力。根据Code Arena榜单, GLM 5.2排位全球第二,仅次于Claude fable 5(High)。 主要提升包括:

【天风电新】福斯特更新:胶膜盈利修复+感光干膜高端化,Q2业绩有望超预期-0617 ——————————— 当前时点为什么看好福斯特?

【方正汽车】斯菱智驱调研更新:T链谐波持续推进,海外产能建设150万套 ✅ 汽车轴承主业稳健增长,逐步切入OEM高端市场 ✨ 公司深耕全球汽车售后市场,境外收入占比约90%,欧美市场占比约70%,依托“小批量、多品种”柔性制造模式形成较高竞争壁垒。主业毛利率长期稳定在32%-34%,剔除汇率影响利润保持20%增长。2023年募投的629万套高端汽车轴承项目预计2026年底投产,新增4-5亿元产能,未来有望切入BBA、特斯拉等海外主机客户体系。

【国投机械】AIPCB设备耗材38:光模块核心耗材锡膏量价齐升,重视唯特偶国产替代市占率提升高弹性 最近我们交流了锡膏行业专家,结合产业一线信息综合研判,核心结论如下: 1、光模块锡膏量价齐升趋势明确。锡膏作为光模块表面贴装技术(SMT)核心耗材,随着光模块速率升级,光模块用锡膏在400G到3.2T、CPO等各类型光模块中的单件用量呈翻倍式增长,叠加未来光模块整体出货量的高增,锡膏整体用量增长迅猛。同时锡膏单价由400G光模块主要使用的T5(2元/g)、T6(10元/g)级别快速提升至800G、1.6T、3.2T光模块使用的T7(25元/g)、T8(3…

【中泰电子丨汇成股份】先进封装平台晶瑞旺成立! 先进封装平台晶瑞旺成立! 汇成股份(出资4亿,持股57%)、百瑞发(汇成董事长郑总的实控企业,出资2亿,持股29%)、香港汇微(团队持股平台,出资1亿,持股14%)合资设立合肥晶瑞旺,其将作为HITS先进封装工艺的研发量产平台。

再强call【晶升股份】,调研反馈超预期!硅片设备可能超预期! 【1】订单已排至10月下旬,在手订单超去年收入3倍! 【2】涨价趋势明确,公司已主动放弃60台低毛利订单,需求旺是驱动价格上涨核心动力。

【申万计算机】凡拓数创:物理AI训练场稀缺标的,具身智能落地关键 凡拓卡位物理AI训练场 [玫瑰]凡拓正在布局“3D孪生 + 仿真平台 + 数据生成/标注 + 机器人场景适配”的物理AI工具链。

【浙商互联网 | 徐紫薇】快手:浙商重点推荐 公司今日股价异动(涨7.34%),主要系华尔街见闻报导General Atlantic与可灵洽谈投融资的影响,也印证了目前快手的股价没有充分反应可灵的估值。 ☑我们上周末入库的快手深度报告,主要阐述了我们看好“可灵AI高速成长的确定性”,原因如下:

[烟花]【中信电子】持续看到AI PCB产业趋势,产需共振下Q3业绩有望高增 [礼物]我们继续强调建议关注AI PCB行业当前产能和需求端的两大变化,即高端PCB新产能加速释放、算力客户产品换代带来PCB价值量的显著提升,均在加速落地,分别来看: 1)产能端:自26Q2起头部PCB厂商新产能加速释放,产能天花板进一步打开,具体来看:胜宏惠州厂房4稼动率持续提升,深南南通四期加速爬产,沪电Q2内部挖潜产能释放、同时H2昆山HDI新工厂将开始释放产出,生益电子增城智算中心高多层项目2期产能持续释放,同时吉安算力项目、泰国工厂将自H2起开始陆续爬产,鹏鼎则有…

【长江建筑|张弛团队】中广核招标或将提速,关注核电模块订单, 继续坚定推荐【利柏特】! 根据《中广核工程有限公司2026年第二季度招标计划公示》,2026年二季度,中广核共计划招标163个项目,其中4月份计划招标33个( 即包含两个模块施工项目),5月份计划招标16个,6月份计划招标114个。 截至2026年6月16日,4月份计划项目已招标18个,5月份计划项目已招标7个,6月份计划项目已招标29个,合计已招标54个,当前已招标项目占计划招标项目33.13%。 上述招标进度可以说明,中广核招标节奏较计划整体推迟,随着二季度即将结束,我们认为6月中下旬招…

晶苑国际:近期股价波动,预计主要系近期市场资金风格影响,据悉,公司经营一切正常,另外公司第一大客户优衣库(25年收入占比37%),特别是优衣库女装品类处于品牌上升周期,优衣库指引预计品牌自身收入FY2026同比+14.7%(我们预计晶苑订单增速更高),客户结构持续优化,运动户外客户份额未来3到5年,存在在现有基础上翻一番甚至翻两番的业务空间;阿迪达斯已成为公司第四大客户,很快会成为第二大客户,运动户外客户开年以来出货量和订单情况均优于管理层去年的预期;公司向产业链上游布料环节延伸,吃更多环节利润,助力盈利水平提升;拟布局稀缺埃及产能,助力对美国和欧洲关…

【有道云笔记】6.17财联社汇总

【江西铜业】 全资子公司江铜铜箔HVLP-3通过了台光认证,海外0-1突破! 公司高端电子铜箔产能3.5万吨/年,具备HVLP 1-4技术。 26年江铜业绩126亿,目前1600亿市值,13x,市值仅包含主业铜,市场没有打入任何高端电子铜箔预期。对标铜冠铜箔年产能5.5万吨,市值1600亿,给予江铜800亿铜箔市值,看50%市值空间。

恒坤新材 基本面梳理0617:长存战投;存储前驱体材料低位标的。 1️⃣ 全面打入长存、长鑫、英特尔核心供应链 【长江/长鑫存储】:长存鸿图认购恒坤IPO;恒坤反向参股长存产业基金(持股3.43%),双向绑定。此外 手握长存/长鑫多项千万级光刻胶辅料专项。

【华西中小盘】晶升股份交流要点 碳化硅、大硅片行业向好趋势明显,订单已有明显体现。 ➠碳化硅设备订单增长显著, 当前在手订单是去年营收三倍。

🍁🍁 🍁金刚光伏:推出股权激励、联合中国信达,全方位助力算力业务战略落地 今晚公告-彰显公司布局算力业务的决心 🍁资金层面:获得信达4亿元低成本长期借款,叠加控股股东无偿担保,缓解算力项目重资产投入压力,保障智算中心、绿电配套建设运维;分析国有资管背书便于获取能耗、电网资源,标的资产仍纳入合并报表,业务架构稳定。

我们在上周末就 明确底部推荐【中国化学】的配置价值 ——公司当前处在估值底部,业绩扎实,经营质量好,且公司化工实业被严重低估,并涉及到较多外延开拓, 无论哪些新业务方向被市场关注都能形成对公司进一步的向上催化,当前时间从长期配置的位置来看,值得持续重视~

- 作者:思想者

- 时间:2026-06-17 22:15

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 22:15

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 22:15

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 22:14

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 22:13

- 星球链接:打开网页

- 主题笔记:打开完整笔记

【东方地产 | 吴胤翔团队】上海二手房景气度周度跟踪20260617:挂牌价近十四周上行,挂牌量十三连降,实时成交小幅回落 实时成交量(前瞻指标,定金套数,领先网签约半个月至一个月):实时成交周环比转负 2026/6/8-6/14,上海周实时成交量环比转负(-0.3%),近五周呈下行趋势,周同比+18.3%;月初至今同比+16.9%,涨幅较上周走阔1.4pct;年初至今同比+15.7%,涨幅与上周基本持平。

财经解读 260617.mp3 尚未下载,未转写。

- 作者:思想者

- 时间:2026-06-17 21:02

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 7

- 音频文件:东吴商社 _ 新消费晚五荟:百胜中国 - 收购必胜客大陆业务解析 260617.mp3(见星球链接)

方正富邦基金 商业航天 要起飞了? 260617.mp3(见星球链接)

方正家电 - 2026中期策略汇报 260617.mp3(见星球链接)

方正农业 - 26H2看好牧业涨价,生猪产能加速去化——方正农业2026中期策略汇报 260617.mp3(见星球链接)

SpaceX上市后股价即将翻倍,该短线获利还是继续持有?短线炒稀缺,长线看估值? —— 图表实战 + 期权避险策略 260617.mp3(见星球链接)

百川盈孚 纯苯、甲苯——大宗商品热点解读 260617.mp3(见星球链接)

宝盈基金 AI算力还能投吗? 260617.mp3(见星球链接)

东吴商社 _ 新消费晚五荟:百胜中国 - 收购必胜客大陆业务解析 260617.mp3 尚未下载,未转写。 方正富邦基金 商业航天 要起飞了? 260617.mp3

- 作者:思想者

- 时间:2026-06-17 21:02

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:广发期货 近期多晶硅价格大幅波动原因何在? 260617.mp3(见星球链接)

国投瑞银基金 储能新周期来了? 260617.mp3(见星球链接)

国新汽车 - 国防军工行业交流 260617.mp3(见星球链接)

华安基金 指数大学堂:核心指数调仓梳理,蕴藏哪些投资机遇? 260617.mp3(见星球链接)

华富基金 国产算力含量UP! 260617.mp3(见星球链接)

华源大能源 _ 广汇能源经营情况交流 260617.mp3(见星球链接)

方正食饮 方正酒类渠道之声(第三十二期)——四川江苏综合白酒大商、黄酒专家、预调酒专家交流 260617.mp3(见星球链接)

方正医药 - 坚守创新药和CXO,关注跨界公司的超额成长性 260617.mp3(见星球链接)

光大证券 DeepSeek完成融资,多家机构参与 260617.mp3(见星球链接)

广发期货 近期多晶硅价格大幅波动原因何在? 260617.mp3 尚未下载,未转写。 国投瑞银基金 储能新周期来了? 260617.mp3

- 作者:思想者

- 时间:2026-06-17 21:01

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:前海开源基金 科技牛行情能否延续? 260617.mp3(见星球链接)

上交所ETF大讲堂 - 以投资者为本,重回报促发展 260617.mp3(见星球链接)

实时债市解盘260617 - 太平基金甘源 260617.mp3(见星球链接)

天弘基金 世界杯赛事经济,后市机会在哪里? 260617.mp3(见星球链接)

西部策略首席谈 - 冰火转换,走向繁荣 260617.mp3(见星球链接)

嘉合基金 一周回顾|权益市场&固收市场 260617.mp3(见星球链接)

嘉实基金 芯片半导体供不应求,高成长周期如何把握? 260617.mp3(见星球链接)

美联储鹰派转向:利率数据深度解析 [ 英语 ] 260617.mp3(见星球链接)

徽商期权课堂 - ETF期权周度行情解读 260617.mp3(见星球链接)

前海开源基金 科技牛行情能否延续? 260617.mp3 尚未下载,未转写。 上交所ETF大讲堂 - 以投资者为本,重回报促发展 260617.mp3

- 作者:思想者

- 时间:2026-06-17 21:01

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:易方达基金 科技感最足的世界杯,哪些投资方向可以关注 260617.mp3(见星球链接)

张迪:格局重塑,通胀再临【2026下半年投资策略】 260617.mp3(见星球链接)

招商证券|纺织服装行业2026年中期投资策略:品牌关注中高端个性化方向,制造期待世界杯需求催化 260617.mp3(见星球链接)

中化装备2025年度暨2026年第一季度业绩说明会 260617.mp3(见星球链接)

中金公司 - AI时代与人口变局猜想 260617.mp3(见星球链接)

中邮创业基金 科技强者恒强?还能上车吗? 260617.mp3(见星球链接)

资深投顾说:电子行业涨幅领先,市场不弱后市可期 260617.mp3(见星球链接)

新湖期货 氯碱产业链与聚烯烃——无化不谈 260617.mp3(见星球链接)

易方达基金 基金经理请回答-市场最新问答 260617.mp3(见星球链接)

易方达基金 科技感最足的世界杯,哪些投资方向可以关注 260617.mp3 尚未下载,未转写。 张迪:格局重塑,通胀再临【2026下半年投资策略】 260617.mp3

Citi发布美国航空航天与国防行业报告,覆盖GE、HEI、LOAR、RTX、VSEC五家公司,均给予买入评级(评级为1)。各股目标价均高于当前股价,显示对行业整体看多。核心驱动因素包括全球航班活动恢复、国防开支稳定及航空后市场需求增长,但需关注供应链瓶颈、地缘政治风险及商用飞机退役率变化等潜在风险。 本报告由花旗(Citi)发布,对美国航空航天与国防行业中的五家代表性公司进行了全面评估,包括通用电气(GE)、海科公司(HEI)、LOAR控股(LOAR)、雷神技术(RTX)和VSE公司(VSEC)。所有公司均获得买入评级(评级代码为1),目标价普遍高于当…

Broadcom的Google TPU v9 2nm ASIC项目并无延迟或取消,仍按计划在2028年(CY28)启动量产。2. 当前代TPU v8i 3nm已通过验证,本季度开始放量,且Broadcom领先于Google自研COT团队至少18个月。3. 与Google在3月签署的五年协议锁定了未来四代TPU(v8至v11)的设计和收入增长至2031年。4. Broadcom的ASIC XPU设计管道全球最大,已拿下六家前沿AI模型厂商的订单,预计2027年AI收入同比增长2-2.5倍,2028年再翻倍。5. 维持增持评级,目标价580美元,建议在当前…

微软宣布Copilot按使用付费,并考虑采用DeepSeek V4作为低成本模型,验证AI模型商品化趋势。此举将降低推理成本、刺激企业AI需求,并增加Azure云计算使用。尽管存在安全顾虑,微软仍考虑托管中国模型,表明成本竞争力可突破壁垒。日本IT服务公司(NRI、富士通、NEC)作为多模型集成实施方,有望受益于客户AI加速落地和算力需求增长。 花旗最新报告指出,微软于6月17日宣布M365 Copilot Cowork进入按使用付费模式,并据报道正在考虑采用DeepSeek V4作为低成本AI模型。这一动向被花旗称为“DeepSeek冲击2”,标志着…

花旗上调美光FY26/27盈利预测,认为DRAM涨价周期将延续至2027年,HBM需求强劲且供给受限,DRAM现货价已高于合约价21%,预示合约价将继续上行。长期协议(LTA)成为投资者关注焦点,戴尔已签约。上调目标价至1200美元(基于10倍CY27 EPS),维持买入评级。 花旗在美光(MU)发布F3Q26财报前(6月24日)发布预览报告,强烈看好公司前景。核心逻辑在于:。花旗将2026年DRAM ASP涨幅预测从+28%大幅上调至+200%,NAND ASP涨幅预测从+3%上调至+186%,并认为涨价将持续到2027年。公司通过长期协议(LTA)…

实物铂族金属市场比表观平衡更为紧张,OEM需求旺盛而供应受限。2. 矿企资本配置保持纪律,优先去杠杆和股东回报而非扩张。3. 司法与项目执行风险加剧估值分化,金矿公司面临更多关注。4. 投资者更看重未来产量的质量与持续性,而非单纯的产量增长。 本次南非矿业会议反馈显示,铂族金属(PGM)和黄金矿业板块正经历结构性变化:实物市场供应偏紧、矿企资本纪律增强、估值分化加剧,而投资者关注点从“量”转向“质”。整体来看,矿企对商品基本面保持建设性态度,但资本投入和项目执行能力成为新焦点。 实物PGM市场紧张程度超预期

OpenTelemetry标准正成为行业分水岭,原生支持的厂商相对于仅“兼容”的传统厂商拥有架构优势,尤其在AI和Serverless等新环境中。 可观测性正从被动的监控工具演变为主动的生产控制层,特别是在自主软件开发(Agentic)时代,催生了AI SRE代理、AI代理观测和代码代理观测三大新类别。 定价模式将朝着更注重效率和价值验证的方向演变,混合模式可能成为主流。

- 作者:思想者

- 时间:2026-06-17 20:51

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 2 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 20:50

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 2 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 20:48

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 20:47

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 2 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 20:45

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 20:45

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 20:43

- 星球链接:打开网页

- 主题笔记:打开完整笔记

6月17日市场情绪周期判断 今天上午,强势是上游通胀环节继续强势,玻璃基板和pcb板块补涨,虽然有村长讲话的扰动,依然是很健康的。 下午,消化完村长讲话,资金继续回归AI科技,半导体设备,存储芯片下午暴力补涨。

【0617 个股】于无相入有相,以 mlcc 为例,风华高科就是那个相,接着就是国瓷材料的肌理,然后是洁美科技的骨相。 一脉相承,你信么? 好想晚上开盘啊!

- 作者:思想者

- 时间:2026-06-17 20:36

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 20:35

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 20:35

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 20:33

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 20:29

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1

【今日投资舆情热点】 1)半导体芯片:SK海力士计划到2034年将晶圆产能提高两倍,以满足人工智能推动下不断增长的存储芯片需求。 2)PCB:机构预计,2025年至2028年,全球AI光模块PCB市场规模将从6.2亿美元增长至37.7亿美元,三年增长超过5倍。

- 作者:思想者

- 时间:2026-06-17 20:29

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 2 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 20:28

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 20:28

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 20:28

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 20:27

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 20:27

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 20:26

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 20:26

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 20:23

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1

2026-2029智能驾驶硬件市场预测

【中泰传媒互联网】大模型Token消耗趋势与AI厂商竞争格局追踪 截至2026/6/17,OpenRouter数据显示:Token周调用量较年初增长623%,DeepSeekV4 flash,MiniMax M3占据调用量前二位置各10%。 智谱模型性能突破:GLM-5.2在Code Arena评测中取得全球可用模型第一,支持百万级长上下文,编程能力接近Claude Opus 4.8。

【玻璃基板与FOPLP:先进封装的结构性耦合】0617 tracy(翻译)欢迎交流 🔥市场普遍将玻璃基板视为新一代先进封装材料,但其真实产业价值并不在材料本身,而在于与FOPLP(扇出面板级封装)工艺平台的深度协同。

轮胎出口链修复与双反预期 近期出口链走弱受欧洲IAA法案影响, 轮胎不在IAA范围且会充分受益于正在进行的欧洲双反‼️本身绝对底部又被错杀,预期差(Q2业绩+厄尔尼诺+欧洲双反/中欧贸易战)极大,看好6月下旬启动右侧修复拐点!☎️☎️今晚19.30更新6月基本面和调研反馈 【分阶段】①6-7月/业绩预期修复:20-30%超跌修复空间,停战预期(当前原材料已回落至2月战前水平)&Q2同比恢复增长预期(参考25年同期关税战后6月下旬启动修复Q3预期);②7-8月/Q2业绩超预期落地: 预期龙头恢复同比高增验证强成长性(抗原材料+海运费/汇率扰动);③7月/…

中国可持续基金发展现状与趋势 我们在年度展望中提出今年是绿色金融“脱虚入实”的一年,可持续投资策略应用指引出台、可持续基金规范化正是关键一步。 我国当前可持续基金发展如何?

20260617今日段子汇总 1、科翔股份:1、公司提供多种类型的PCB产品,包括双层板、多层板、高密度互连(HDI)板、厚铜板、高频/高速板、金属基板、陶瓷基板、IC载板及柔性线路板等;2、公司完成200G/400G光模块产品的研发试产,且已逐步与国内外多家互联网厂商和通信设备商建立了良好的合作关系,公司在800G光模块领域等新产品的研发工作也在有序推进 2、中核科技:中核集团宣布其首次成功实现丰度超过99.99%的硅-28同位素自主量产,产品关键指标达到国际先进水平

会议参会主体9大生猪主产省 会议参会主体 9大生猪主产省:河北、山东、河南、湖南、湖北、广东、广西、四川、江苏农业农村部门负责人;

坚定推荐光模块检测设备,华兴源创、日联科技 光模块成品测试的投资核心其实是两个问题,在26H21.6T光模块扩产预期起量下,1)谁能率先完成1.6T示波器、误码仪、分析仪等核心设备的验证?2)头部客户是扩产最大的敞口,谁能进头部客户供应链? 为什么是华兴源创?目前1.6T产品储备好且有能批量的是联讯、是德(泰克、安立有芯片但没设备),但1.6T扩产下,测试设备供给明显有缺口。目前公司H2在头部厂商有望有800G相关测试设备落地批量订单+1.6T在年内完成验证,1.6T产品放量完全可以匹配产业1.6T扩产节奏时间。目前公司跟普赛斯的股权交割稳步推进。

红包【长江宏观于博团队】越过低谷:当房价周期跨越拐点——库茨涅茨的潮汐系列之一 1️⃣2021年以来,曾经作为中国经济引擎的地产像在经历一场漫长的告别,接近5年的时间里,不断下行、震荡、磨底。 2️⃣今年伊始,沉默了5年的经济巨构再次释放了更多积极的信号,房价的起落牵引着投资的兴衰、人口的流动,探究其拐点的时间和意义,也是我们对于库茨涅茨周期研究的新起点。

国联民生化工价格日报👆 今日涨幅前二十名:甘氨酸、液氯、碳酸亚乙烯酯、二氯丙烷-白料、丙烯腈、新戊二醇、天然橡胶、MMA、DEG、磷酸铁锂、TDI、顺丁橡胶、丙烯酸甲酯、合成氨、液体烧碱、盐酸、尿素、醋酸正丙酯、醋酸甲酯、工业级磷铵 近30日涨幅前二十名:高含氢硅油、氯化亚砜、硫磺、安赛蜜、磷酸、盐酸、乙烯焦油、黄磷、三氯化磷、磷酸铁、正丙醇、三聚磷酸钠、六氟磷酸锂、维生素VC、硫酸、六偏磷酸钠、草铵膦、R22、油浆、沥青

【ChatGPT全球市占率首度跌破50%,AI助手市场进入“三强鼎立”】 6月17日|据市场分析机构Sensor Tower最新发布的《》,截至今年5月底,ChatGPT在全球AI助手应用的月活跃用户(MAU)市占率已降至46.4%,较1月份仍逾50%的水平显著下滑。这是该服务自2022年底推出以来,相关份额首次跌穿50%大关。报告指出,ChatGPT已成为史上最快突破10亿月活跃用户的应用程式,目前估计月活用户仍高达11亿,稳居全球龙头。排名第二的谷歌Gemini约有6.62亿用户,第三位的Anthropic Claude则约2.45亿用户。Gemi…

太阳【国金计算机】算力仍是稀缺资产,继续看好利润加速释放方向【算力租赁】 算租板块前期有所回调,据我们产业链了解,算租公司渠道、订单、业绩释放均正常推进,立足明年看,核心算力资产估值仍然便宜。再次重申我们之前反复强调的【为什么算租这次不一样】 ——北美头部算力租赁厂商ROI逐步兑现、关键融资顺利:继Oracle、CoreWeave等25Q4起GPU云业务收入爆发后,我们看到5.14 Nebius业绩超预期后大涨10%+。

❗️重视恒铭达,H体系半导体设备零部件核心供应商 各位领导,今日半导体设备板块涨幅📈居前,建议重视恒铭达!公司在半导体清洗设备环节做核心零部件,配套H,指引26年半导体收入相比25年翻倍!另外海外客户公司也在积极送样做配套测试!公司半导体业务盈利能力高于AI液冷,未来将给公司带来显著利润弹性!目前半导体业务市场尚未定价!当前位置建议重点关注!

广钢气体继续强call:最核心,最先亮剑、最滞涨! ⭕周一我们发段子强call后,广钢气体持续大涨!公司是A股极少数合肥、武汉大客户一供地位如此稳固(80%份额)的供应商,本轮半导体设备/材料行情最为滞涨,当前位置显著低估! ⭕公司Q1业绩超预期,Q2有望继续超市场预期,是率先兑现、率先亮剑的半导体设备和材料,不用看明年订单给估值,只需看边际景气算空间!

【HYDZ HL】景气周期与测试通胀共振,模拟+功率+数字+SLT齐飞,超级测试平台企业,【华峰测控】目标市值2150亿 🔥模拟/数模混合测试机:国内下游需求旺盛,预计全年订单增速达到100%,8300业务增速超150% 🔥功率测试机:已经PK掉泰瑞达赢得某海外龙头新厂订单,27出货量大增,拭目以待!

周三舆情热度: ①半导体芯片-SK海力士计划到2034年将晶圆产能提高两倍,以满足人工智能推动下不断增长的存储芯片需求。(盛美上海、香农芯创、亚翔集成、昊华科技、兴福电子、兆易创新、普冉股份、隆华科技、火炬电子等) ②PCB-机构预计,2025年至2028年,Al光模块PCB市场规模将从6.2亿美元增长至37.7亿美元,三年增长超过5倍。(宏昌电子、锐翔智能、诺德股份、中材科技、超声电子、三孚新材、科翔股份等)

美国总统特朗普称赞与埃及的关系。 美国总统特朗普:将在埃及会议上讨论尼罗河问题。 美国总统特朗普:我们将与埃及总统塞西讨论贸易问题。

美国总统特朗普:与伊朗相关的3000亿美元资金的报道不实。美国没有设立投资伊朗的基金。 美国总统特朗普:美国不会在伊朗投资“哪怕一毛钱”。 美国总统特朗普:油价保持低位,是因为我们让船只撤出(霍尔木兹海峡)。

掘金北交所之 920083金戈新材: 光模块/存储/硅微粉上游填料龙头,国内市占率前三。 更多加公众号:思维纪要社 据金戈新材官网(搜关键词,如光模块):

【国瓷材料:多层陶瓷基板产品尚在与客户联合研发过程中 尚未产生批量订单】财联社6月17日电,国瓷材料(300285.SZ)公告称,公司股票连续三个交易日收盘价格涨幅偏离值累计31.31%,属于股票交易异常波动。近期资本市场关注的多层陶瓷基板,主要用于AI数据中心。目前公司产品尚在与客户联合研发过程中,尚未产生批量订单,后续项目验证是否达到要求,能否实现批量生产存在不确定性,未来亦存在技术研发进度不及预期的风险。近期公司股价伴随市场情绪及行业热度影响,出现较大幅度上涨。当前股价所对应的市盈率等关键估值指标已处于历史高位。当前价格在一定程度上反映了市场对公…

【东北计算机】20260617 【尼吉康受原材料、电力成本上涨及地缘因素承压,为稳定供货与品质,通知对全部铝电解电容器产品调价,具体细则将由区域销售另行告知客户】 —————————————— 资本市场改革政策:科创板第五套标准扩围至 AI 大模型,同时支持量子、具身智能等硬科技企业上市(来源:财联社)

【山东玻纤:当前公司没有电子布产品】财联社6月17日电,山东玻纤(605006.SH)发布股票交易异常波动的公告,经公司自查,截至目前,公司生产经营情况正常,内外部经营环境未发生重大变化,内部生产经营秩序正常;不存在影响公司股票交易价格异常波动的重大事宜,不存在应披露未披露的重大信息。当前,公司没有电子布产品,敬请广大投资者注意投资风险。(来自财联社APP)

电容行业(2):日系龙头全线调价,下游高景气支撑行业持续向好【东北计算机】 🌟 尼吉康下发铝电解电容全品类涨价通知上游成本压力倒逼调价落地。尼吉康电容器事业本部致渠道客户调价函,当前订单量已突破现有产能,公司同步推进产线扩容;中东地缘冲突推升铝箔、化工原料、电力等核心成本,原材料采购难度加大,企业通过增购设备、加班生产等方式仍无法完全消化成本涨幅,为保障稳定供货、新品研发及产品品质,决定上调全部铝电解电容售价,具体调价细则由区域销售单独对接客户。 🔥 下游多高景气赛道需求共振铝电解电容行业中长期趋势持续看好。新能源汽车、储能、AI算力、快充设备持续释放…

广钢气体持续推荐:存储上游格局佳+弹性强标的,看好26年三重拐点 1)订单拐点:公司26年订单有望相对于25年大幅增长,原因系:广钢为两存的核心大宗气供应商,且美国AP在25年交付质量存在问题,广钢中标确定性显著提升;近期两存项目开标临近,关键订单值得期待! 2)利润率拐点:公司利润率低点在2024及2025H1,伴随着下游产能利用率爬升,公司利润率在25Q3出现拐点,环比提升4pct,2026年利润率在低基数之下进一步提升;Q2业绩预计较为乐观,核心源于新项目投产+老项目稼动率提升+氦气跳涨的利润增量。

【东财化工】中化国际点评 近期,公司公告拟通过发行股份方式购买蓝星集团持有的南通星辰100%股权,本次标的资产交易作价确定为21亿元。南通星辰主要从事环氧树脂及双酚A,以及PPE、PBT及相应改性工程塑料等工程塑料系列产品,其中产能包括5万吨/年PPE工程塑料、5.61万吨/年改性工程塑料,星辰于2025年营收和净利润分别为47.56亿元、2.56亿元。 电子级PPE性能优异,AI带动需求增长。电子级PPE具备超低介电损耗特性,介电损耗值稳定在0.0018–0.0025(10GHz),是高频高速电子材料的核心原料,技术壁垒极高。覆铜板是PPE树脂的第一…

联特科技更新(0617) [爆竹]产能:今年800G以上200万支,明年 1000万支。因为地缘原因,客户要求在马来西亚。现有武汉产能满负荷运转。 [爆竹]客户:目前武汉厂对接谷歌光模块和DCI产品,马来西亚主要1.6T发货。目前 谷歌1.6T光模块已经交付,后续量持续扩大; meta光模块本月开始出货, 微软主要是800G,小批量发货,明年大批量;几乎独供arista光模块。

【国海计算机·6月金股】澜起科技:全球Scale-UP连接领军,超节点时代核心受益 🔥#Scale-UP互联芯片领军企业 公司拥有互连类芯片和津逮产品两大产品线。互连类芯片主要包括内存接口芯片、内存模组配套芯片、PCIe Retimer芯片、CXL MXC芯片及时钟芯片等。津逮产品主要包括津逮CPU及数据保护和可信计算加速芯片等。2024年,公司在全球内存互联芯片市占率36.8%。2025年归母净利润22.36亿元,2021-2025年CAGR达28.15%。

利柏特:充分回调后进入黄金坑,后续催化密集,当前持续看好 近期受转债赎回影响,公司股价有所回调,今日为转债最后交易日,对股价压制影响已基本到位,当前估值极具性价比(今年不考虑核电,业绩预计2.5亿+),后续广核项目招标/股权合作等催化密集,持续重点推荐 从产业趋势看,核电产业自十五五进入建造高峰期,发展模块化系大势所趋,目前相关项目已纳入广核招标计划,近期挂网有所延迟主要受广核内部人员架构调整影响,部分项目流程需要重新评估,目前已基本理顺,后续推进节奏有望恢复。公司此前依托联合研发,已与中广核形成深度绑定,预计将获取较大订单体量。产能方面,目前公司南通…

📈 📰日经亚洲消息,受 AI 基础设施需求大幅激增影响,行业龙头台积电先进芯片制造产能已满载,比亚迪、谷歌、AMD、特斯拉等多家公司正逐步转向三星电子寻求芯片代工服务。 👥六名知情人士透露,三星收到来自全球存量客户与潜在新客户的咨询量大幅上涨,其中包含中国本土客户,这类客户均希望使用三星的先进芯片制造产能。

☀️北京时间 6 月 17 日,智谱旗舰模型 GLM-5.2 正式开源,同步对外发布技术博客。 📊该模型代码能力在全球代码基准测试榜单中位列全球前三,在全部开源模型里排名第一。 📈GLM-5.2 模型核心能力提升

🍁🍁🍁hcdx 买不到旭光金博、氮化铝还可以买#楚江新材-核心设备提供商 #公司子公司顶立科技生产氮化铝(AlN)真空烧结设备,是热工装备领域的领先企业。其设备不仅支持AlN/AlON粉体合成及烧结工艺,还用于AlN/AlON陶瓷制品的真空烧结与气氛烧结工艺,为半导体产业链提供先进陶瓷粉体、制品制备关键热工装备解决方案。 #氮化铝是算力升级下的必选材料。800G光模块近50%需要使用氮化铝材料,1.6T及以上速率则100%标配。

晶升股份公司交流纪要 —20260617 一、业务与订单概况 1)业务结构:碳化硅设备占比超 50%(主流为 8 英寸,6/12 英寸机台数量接近),硅设备占比不足 20%(以 12 英寸及以上为主),其余为化合物半导体、定制设备;

【天风电子】 国内设备厂商出海有望持续落地, 叠加海外设备厂商涨价,半导体设备板块的逻辑持续强化!!! AI对算力芯片、存储芯片需求大增,推动全球半导体超级扩产大周期,乐观测算全球半导体设备市场到2028年达到2500亿美金,相较于2025年增加一倍以上! 半导体设备开始紧缺,交期持续拉长,近期产业已经陆续验证到海外半导体设备开始涨价:

【半导体设备板块】(10):四大逻辑进行选股 半导体设备四大逻辑(4️⃣为新增): 1️⃣想象空间最大,我们选了前后道全覆盖、量测、出海和先进封装均受益的【精测电子】;

【国金电新】爱科赛博推荐更新:国产替代稀缺标的,负载测试设备技术领先 看好公司在高端负载测试设备上的稀缺性:AI电源进入高功率、高动态、高脉冲阶段后,测试设备的重要性明显提升,尤其是服务器PSU、HVDC、SST等环节,都需要模拟真实AI负载下的快速功率波动。公司最稀缺的地方在于 负载测试设备能力与磁场电源技术同源。AI训练负载具备典型的高脉冲电流特征,GPU集群在任务启动、切换和并行计算过程中会出现快速电流冲击,这对测试设备的响应速度、电流精度、能量回收和系统稳定性要求极高。传统电子负载更多适合稳态或低动态测试,但面对AI电源这种高脉冲、高瞬态场景,…

【东吴计算机】持续强call算力租赁龙头宏景科技 率先与头部模型厂商达成token分成合作,利润率将明显提升。token分成不仅需要有足够算力,更要有软件能力,这是宏景科技更强竞争力的体现。 想看更多请加V:xian20210130

设备板块大涨,继续强call 京仪装备! 🚀后续催化:1️⃣IPO进展:两存的IPO在持续推进,等待合适时机落地,继续对板块情绪带来强催化。2️⃣扩产订单:近期两存的订单在陆续落地,框架订单持续超预期;先进逻辑预计Q3加速下单,未来先进客户订单会持续超预期。3️⃣海外扩产:三星、海力士等有望推动新一轮存储扩产落地,带动国内市场情绪提升。 为什么首推京仪装备?

🎉台积电近期面向产业链供应链发布 “CoWoS 玻璃基板开发计划”。 🤝台积电确定联合 ABF 载板制造公司 Ibiden、面板制造公司群创光电,协同验证玻璃基板导入 CoWoS 先进封装工艺的落地可行性。 📢这是台积电首次对外公开玻璃基板相关技术落地进度,标志玻璃基板行业正式迈入。

继续看好亚翔集成向上弹性及洁净室板块性机会——洁净室观点 近期我们对洁净室板块连续发声,在5月19日、5月27日、6月4日、6月8日明确强调 调整就是加仓配置的时点,并 明确首推亚翔集成。近期整体板块有所修复,我们认为当前时点展望, 亚翔集成依然有较大上行空间,并且继续看好整个洁净室板块。 新加坡未来订单支撑公司短期成长。据自由财经报道,5月22日,母公司亚翔工程董事长姚祖骧于当日法说会后接受采访时表示,AI带动半导体工程大爆单,公司未来1–2年持续忙碌,“目前项目支持3年应该不是问题”。同时,公司近年在新加坡承接了联电、世界先进、美光等项目, EPC…

📉 📊韩国各大指数行情数据 📈韩国综合股价指数(KOSPI):涨幅 1.58%,收盘点位 8864.2,全天成交额 230 亿美元,外资当日净卖出 6.61 亿美元

TCL科技:关注玻璃基封装载板/半导体硅片突破,治理改善显著,持续推荐0617 台积电首次公开玻璃基板技术应用进程,意味着玻璃基板正式跨入产业化验证阶段。台积电6月16日向供应链发布CoWoS玻璃基板开发计划,确定携手ABF载板厂商Ibiden与面板厂商群创。 TCL华星半导体玻璃基封装载板前期研发专利储备深厚,早在2024年12月已经携手天津普林展示联合研发的玻璃芯基板,本轮有望把握AI产业爆发机遇。 治理改善:转向高分红、低股权融资、高管激励强绑定的成熟期经营模式。2025年公司跨越资本开支高峰、造血能力强劲(26Q1经营现金流达114亿元),TC…

【国海资产配置】6月FOMC前瞻:Warsh首秀,预计鹰派观望、点阵图上移 总结:利率预计维持3.50%-3.75%不变,看点在点阵图和Warsh记者会口径。基准判断是鹰派观望,目前油价战争溢价回吐,但核心PCE仍高于目标、就业没有失速、Q2增长仍有韧性。点阵图中位数大概率从3月的一次降息上移至年内按兵不动 点阵图:3月SEP隐含2026年一次降息,中位数约3.4%,本次预计上移至3.625%附近,即全年维持当前区间。分布上可能更偏鹰,少数点位落在一次加息附近。若中位数直接落到一次加息,将是超预期鹰派,可能推升美债收益率、压制成长股估值,若仍停留在一次…

📈 📊各大指数行情表现 📈上证综指上涨 0.40%,科创 50 上涨 4.69%

【HF电新】科士达:海外订单即将进入兑现期,阶段性绝对,持续推荐! 公司正从国内UPS龙头向全球数据中心核心ODM跃迁,海外大客户订单预计将在年中到三季度陆续落地。 海外:

【天风电新】深南电路:PCB分层提价落地+载板量价齐升,2027年利润弹性全面释放-0617 ——————————— 当前市场担忧PCB上游原材料涨价带来盈利压力,忽视公司【分层定价、成本全额转嫁的核心能力,同时低估BT/ABF双载板持续涨价、产能集中释放带来的中长期利润增量】。

华峰测控:行业通胀+四大曲线清晰,将迎来新增长期【长江机械】 继此前阶段底部推荐以来,公司近期关注度很高,大家关注的问题,主要是在今年模拟功率高景气后,未来成长性怎么样,我们认为公司未来的成长性在于两点:1)行业通胀;2)公司自身阿尔法,四大业务主线清晰:模拟+功率+SoC+SLT(系统级测试) 1、测试设备行业通胀:因芯片复杂度提升,测试机配置提高->单价涨;测试时间拉长->测试机需求增多。半导体测试设备行业市场空间由此前的50亿美元级别,快速增长至超百亿美元。

【华创家电韩星雨】TCL科技大涨,重申强推 自我们5月中旬强call以来已涨20%+, 我们认为,这只是开始。一个手握业绩、现金流、期权的显示龙头,仍被严重低估。 产业逻辑:26年LCD稼动率升至88–89%、出货尺寸大型化,供 首发公众号:思维纪要社 需由买方转卖方、价格上行。

【国联民生化工】台光PPO大陆供应链核心标的 & 线上1V1中化系专家反路演推荐 中化国际收购南通星辰:AI高速PCB低介电材料价值重估 台光链稀缺供应:南通星辰是少数进入台光PPO供应体系的大陆企业,与海外龙头共同保障高端CCL需求,客户认证壁垒高,替代验证周期长。

🌀【天风汽车】德昌电机控股交流要点:SOFC产地较竞对具备区位优势,BE承担部分产能投资-0617 ———————————— 总结: 此次交流公司官方更新了其产品的区位优势带来的成本优势、公司与竞对产品铬含量接近。

🔥【三重预期差解读:为何我们旗帜鲜明建议重视利元亨】——ZT机械 核心观点: 市场仍在用锂电设备的尺子量它、而它早已悄悄站到TGV成孔——这一整线最核心工艺环节的门口。 预期差1:TGV成孔是整线''卡脖子''环节,激光诱导刻蚀路线壁垒最高、利元亨恰好卡位于此!

万凯新材:瓶片周期“凯”歌起,成长“新”能蓄势发 万凯新材:全球化+一体化布局,瓶片行业优质龙头,周期曙光已现,业绩底部扭亏为盈;2025年毛利率回升至3.48%,修复趋势明确。 聚酯瓶片:周期困境反转,中国瓶片一枝独秀。需求端中高速稳健增长,供给端高速扩能结束+协同减产+落后产能出清等多重利好共振,叠加地缘冲突加速东进西退全球供给格局,国内瓶片海外需求迎新机遇,行业供需格局持续优化。

[太阳]【长江建筑|张弛团队】中国化学无水氟化氢投产,切入电子化学品上游材料赛道 [玫瑰]2026年4月11日,中化学五环祥云磷氟新材料(湖北)有限公司年产1.5万吨无水氟化氢装置顺利完成全流程投料。该项目采用中国五环工程有限公司自主开发的氟硅酸制备无水氟化氢(AHF)成套技术,以湖北新祥云新材料有限公司湿法磷酸装置副产的氟硅酸为原料,建设1.5万吨/年AHF生产装置。该装置一次投料试车成功,产出纯度为99.9%的优等品。该项目的顺利实施实现了磷矿伴生氟资源的绿色高效利用。 [玫瑰]无水氟化氢是电子级氢氟酸、锂电含氟材料等的关键上游原料,制成电子级产品…

持续强call【恒铭达】:子公司华阳通高速增长,半导体设备零部件卡位国产替代🚀 🔥公司子公司华阳通是HW链核心标的,脱胎于HW工程打样中心,被恒铭达收购以后,华阳通完成了从传统五金件到高端精密结构件供应商的转型,目前给客户供应产品包括 服务器精密金属件、液冷零部件、前道半导体设备精密零部件。 🔥公司半导体设备零部件产品给客户供应多年,2025年华阳通收入约4-5亿,其中一小半来自半导体设备零部件产品。随着国内产业链持续技术攻关,前道关键半导体设备未来有望持续取得突破。 华阳通给客户供应商的设备零部件产品精度、清洁度要求极高,具备较强壁垒,未来有望持续放…

另一个视角看福光股份:光学元件加工能力延申与客户关系区位优势 公司长期深耕精密光学制造,具备玻璃球面、玻璃非球面、玻璃棱镜、塑胶非球面等多类光学元件加工能力,长期为国内外手机厂商提供模压非球面镜片等产品,相关技术与工艺能力有望向光通信等新领域延伸。 福州光学客户资源广泛-业务拓展具备区位优势

【华创传媒互联网】汇量科技(HK1860)深度报告:新AIInfra、新产品、新增长 简介:汇量科技是全球第三方程序化广告平台,专注中长尾流量。成立于13年,早期以非程序化的效果广告起家;16年推出程序化广告平台Mintegral,切入程序化广告市场。程序化广告是公司核心,通过算法撮合广告主与流量媒体交易赚取差价,25年收入占比96%。 壁垒:网络效应与AI·Infra共振构筑增长飞轮。程序化广告行业存在显著的飞轮效应,公司通过多年积累形成了“流量-数据-ROI-预算”的增长飞轮,在Singular2026ROI指数榜中的全球娱乐/工具/按需服务/游戏…

【广发机械】市场为什么一直低估鼎泰高科?后续的机会在哪里? 1、AI钻针是机械历史罕见的超级通胀耗材品种 用量挂钩寿命、孔数和预钻比例。从GB300过渡至Rubin,M9材料使钻针寿命从800-1000孔骤降至100-200孔,叠加通孔数翻倍+分段钻(单孔1支变3-5支),单台AI服务器钻针消耗量达普通服务器的十倍以上。单价挂钩长径比、直径、涂层工艺与供需,技术通胀和供需通胀同步在发生,而且在加速。这类耗材公司此前被定价为"明年20-25倍PE的制造业",但市场现在才发现——钻针不是线性增长,而是量价利三重通胀的超级成长品种,每一轮技术迭代带来非线性需…

从Fab扩产看半导体设备:空间巨大 20 更多加公众号:思维纪要社 260617 1、武汉今年4月10日、6月4日分别报建了存算一体制造基地项目、存算一体制造基地项目二期项目,通过实地走访我们发现,每一片新项目土地面积都与目前厂区(Fab1~3)面积大致相当,当前厂区达产后产能30万片/月,而以土地储备来看理论产能空间还可以达到当前厂区的3倍。 2、合肥近期也启动了集成电路配套产业园(东区)、集成电路配套产业园(西区)的土方平整项目招标,有望储备后续产能建设空间。

【国泰海通商社】远望谷首次覆盖报告:物联网产业龙头,新消费打开成长空间 [太阳]公司主业" RFID + AI "不断升级,布局新消费打开成长空间。预计2026-2028归母净利润分别为0.98亿元/1.37亿元/1.92亿元, EPS 分别为0.13、0.18和0.26元。综合考虑 PE 、 PS 估值,给予公司目标价6.55元(对应2026年49.48xPE),首次覆盖给予增持评级。 [太阳]物联网行业领军企业,业绩修复盈利可期。公司深耕 RFID 二十余年,主营铁路、文旅、服饰零售领域,积极布局新消费。公司股权集中,管理团队经验丰富,依托股权激励…

美国主动ETF发展启示 [庆祝]2026年6月17日上午,陆家嘴论坛在沪开幕,证监会主席吴清表示,为更好满足居民多元化的财富管理需求,支持在沪深交易所推出主动ETF。 [庆祝]当前,我国主动ETF市场尚处在探索阶段,而美国主动ETF市场起步较早,近年来产品数量快速攀升,产品形式不断创新,吸引了海内外投资者的关注。《美国主动ETF市场全景梳理与启示——海外ETF研究系列之二》全面梳理美国主动ETF市场,以期为中国主动ETF的发展提供参考和建议。部分要点如下:

裕同科技:华研订单推进顺利 此前我们提示华研或顺利取得NV供应链Code;我们预计华研核心产品液冷快接头(QD)接单推进顺利,方案或已在最新AI算力机柜采纳,未来有望逐步升级替换,单机价值及潜力可观;明年华研有望实现较大规模业绩释放,未来借助供应商资质扩展更多产品类型。 华研QD为液冷系统里技术含量高、可靠性要求苛刻的组件之一,具备无滴漏设计,确保在服务器在线热插拔维护时,冷却液不会滴漏到电子设备上;工艺上结合MIM(金属注射成型)和CNC加工。

【中泰电子|北京君正】车载存储涨价持续超预期,重视低位的国内车载存储龙头! 行业:汽车存储价格26年有望持续上涨! 大厂存储产能向服务器倾斜,车规存储供应紧缺,同时汽车存储涨价滞后,去年涨价幅度弱于消费和企业级,预计今年价格持续上涨。

【华创交运】密尔克卫:股权激励提振发展信心,半导体物流业务具备高增长潜力 1、6月8日公司公告股权激励 1)计划总授予期权数量为663万份,行权价格54.62元/份。行权目标:以2025 年净利润(6.3亿元)为基数,2026/27/28/29年净利润增长率分别不低于 15%/32%/52%/75%(7.2/8.3/9.5/11.0亿元)。

【申万固收|信用】资产荒为主线,久期择时、下沉有度——2026年下半年信用债市场展望 ✨2026年以来信用债供给稳健增长,收益率顺畅下行,信用利差震荡偏强 ✨ 宏观层面: K型深化+宽松范式重塑,波动上升的博弈行情,6-12月长债利率或呈现“倒N”形走势,注意7月下旬-9月的回调风险

【中泰汽车】轮胎6月跟踪&Q2前瞻: 原材料回落、反补贴开启,看好头部Q2起加速量利齐升(带PPT) 月度观点26/06: 1⃣β:3月以来轮胎板块因油价暴涨跌至9xPE(10x绝对底部),原材料( 胎企3-5月密集发布3轮涨价函-预期扰动可控+欧美盈利提升)➕海运费/汇率( Q1业绩已验证我们此前观点-扰动可控) 等悲观情绪已充分释放,26年出海加速主旋律不变、板块性看头部戴维斯双击,Q1业绩强韧性+欧洲反倾销期权落地(24.4%-45.3%)→欧洲反补贴叠加落地& 头部胎企欧美涨价分批叠加→26Q2起业绩恢复同比高增速(均值25%)→高端破局(配套…

【国金机械】再call应流股份:和贝克休斯续签长协至2031年,大幅上修27年交付量 贝克休斯:全球中小型燃机龙头,北美NovaLT订单高增。 贝克休斯是全球燃机龙头,曾经属于GE集团,2019年独立,燃机功率范围覆盖10MW-132MW,产品以60MW以下的轻燃为主。贝克休斯主要通过Nova LT 16燃机(17.5MW)布局北美AIDC市场。贝克休斯25Q1提出目标,25-27年新签AIDC领域燃机订单15e美元,由于订单超预期,后来上修至30e美元。25年贝克休斯新签燃机接近6GW,其中Nova LT燃机订单达约2GW。26年一季度,贝克休斯表示…

【中信证券传媒】分众传媒草根调研 26M6W3 数据总结 根据草根调研,26M6W3 分众上海四张网去重广告主数量为 27 家,较 26M6W2 的 23 家继续回升,当前仍处于 618 大促期间,叠加世界杯带动品牌营销需求释放,整体广告投放活跃度进一步提升。 广告主结构方面:互联网板块维持活跃,天猫、淘宝闪购、京东、飞猪、淘宝直播均有露出,其中京东、淘宝闪购投放时长占比超5%,天猫时长占比约 5%,核心电商平台围绕 618 大促延续曝光,同时飞猪等出行平台开始投放,反映暑期出游需求逐步预热。生活日用品板块保持稳定投放,清扬、卡拉羊、舒客宝贝等品牌集中…

【zx汽车】银轮股份推荐-国际龙头核心卡位,AI浪潮下价值重估 传统领域,品类与份额持续增长。总量上,全球新能源汽车渗透率仍有较大提升空间,过去汽车热管理行业由外资垄断,随着竞争加剧以及国内供应链的崛起,呈现出外资企业车端业务收缩,国内企业在海外市场迎来重大机遇。公司通过前瞻性的海外布局,在美国、墨西哥、欧洲等地、投建工厂。经过十余年的运营,海外工厂已陆续扭亏为盈,具备造血能力。目前海外订单供不应求,产能加速建设中。与汽车大客户的合作品类不断拓展,单车价值量在持续增长中。 新兴领域,公司有能力直供北美市场,卡位北美头部客户。新兴业务包括数据中心发电机组…

存储全线产品供不应求,HDD价升伊始,坚定看好存储板块【东吴传媒海外 张良卫团队】 观点重申:看懂供需,穿越周期。据我们测算AI拉动下存储供不应求格局有望延续数年,存储价格有望持续维持高位,其中HDD厂商,单bit产量随技术迭代,提升速度较快,量价齐升弹性较大。存储厂利润释放确定性强,建议投资者重点关注。 近日美股HDD(机械硬盘)板块(西部数据、希捷科技)持续上涨突破新高,主要由于全球AI数据中心规模持续扩张,大容量高密度的近线存储需求超出市场预期,全球大容量HDD供应链持续处于紧张状态。

【HYDZ HL】从大陆走向海外,已拿海力士订单,感受全球共振,【华海清科】展望2250亿 根据调研,公司已经正式收获SK海力士集团CMP小批量订单,从中国的华海清科走向世界的华海清科 分业务估值

🔹据 The Information 披露,公开 OpenAI 2026 年第一季度完整财务数据 🔹 🔹

光模块测试仪器:光模块量产“卖铲人”,受益行业通胀、供需缺口与国产替代 光模块研发、量产环节均需检测,尤其量产环节客户基本要求全检。800G/1.6T/3.2T时代随带宽、精度要求提升,测试效率下降,测试时间拉长,测试仪器价值量和需求量翻倍,为光模块量产中通胀环节。仅核心设备采样示波器,2027年市场规模预计突破200亿元。过去光模块测试仪器由海外龙头是德科技、安利等垄断,国产化率不足20%。由于科学仪器赛道特殊性,本身扩产困难,外资龙头已难以满足增量需求,供需缺口下,已有技术和渠道储备的国产龙头迎来发展机遇。 实时示波器用于测试周期信号及突发信号,特…

🔹 🔹三星电子下一代 DRAM 量产计划细节逐步落地,该公司目前正联合多家合作厂商,同步研发适配第 7 代 10nm 级(1d)DRAM 量产的配套设备,设备导入目标时间初步定为明年第二季度。 🔹行业业内人士在 17 日透露相关消息,三星电子最早计划在明年上半年开展 1d DRAM 的前期量产筹备工作。

【申万宏源家电&轻工&汽车】隆鑫通用:大排量摩托车出海领军者,无极品牌海外市场空间广阔 扎根摩托行业30余年,国内摩托车出海领军者。隆鑫通用成立于1993年,公司经历了摩托车发动机到整车、代工到高端自主品牌的升级。24年末公司前控股股东重整后,聚焦“摩托车+通机”主业,无极品牌海外快速放量,公司收入、利润增速显著提升。 无极品牌聚焦布局欧洲、拉美双核心市场,品牌出海大有可为。 欧洲:意大利: 25年无极销售同比+80.8%,份额仅次于本田、比亚乔、雅马哈位列第四; 西班牙:26年1-4月跨骑类摩托车无极销量第一,DS800X、DS900X、DS625X…

🔹德意志银行更新 DRAM 供需测算模型,模型数据显示,即便过去六个月多家晶圆公司陆续宣布扩产计划,。 🔹德意志银行认为,智能自主 AI 正在催生全新的 DRAM 消耗需求,绝大多数投资者都严重低估了这一增量空间。 🔹随着 AI 算力负载自主化程度持续提升,内存需求从高带宽内存(HBM)向外延伸至传统 DRAM、低功耗内存(LPDDR),CPU 端的增量需求尤为突出。

[太阳]【卫龙美味】公司调研 [玫瑰]公司近期在产品、渠道端都有一些战略调整 产品端: 产品端开始向更加健康的品类倾斜,重点资源投向魔芋、海带、臭豆腐等品类,辣条后续随常规渠道铺设,不再投入过多额外资源。

🔍 🤖AI 半导体需求爆发带动先进封装技术快速迭代,面板级封装(FOPLP)成为各大公司竞争的全新赛道。 📊根据集邦科技(TrendForce)的分析,台积电短期重点发展 CoPoS(Chip-on-Panel-on-Substrate)技术,确定采用 310×310 毫米规格基板。

[太阳]【光模块设备】光模块需求激增,自动化设备逐步成为扩产必选项【东吴机械】 AI算力服务器需求持续上修,拉动光模块需求 光模块为算力Sacle Out核心组件。为打造集中高效的算力集群,光通信为必选项,光模块作为光电信号转换的核心部件,是算力集群建设的核心必选项。一方面,英伟达服务器将从GB200/GB300向Rubin架构演进,提出了更高的信号传输带宽需求;另一方面,谷歌TPU服务器出货量预期提升,也将带动光模块需求持续上修。

📊根据 TrendForce 集邦咨询最新 MLCC 产业研究,随着全球云端服务供应商(CSP)AI 军备竞赛持续升温,自研 ASIC 加速器平台大量采用小尺寸、高容值、耐高温的,需求结构正快速向少数顶规品项集中,然而,因供应商扩产速度落后,。 💡TrendForce 集邦咨询表示,次世代 AI 加速平台在量产最终验证阶段(Final Qualification)设计变更频繁,造成高端 MLCC 用量大幅上修。 📌以 AMD(超威)为例,其 MI450 验证期间用 MLCC 取代物料清单(BOM)中所有铝电解电容与钽电容,47μF 2.5V X6S 0…

【华源电新】 泛亚微透:低介电材料ePTFE国内龙头厂商、电子级应用未来可期 ⭕️ 公司布局FCCL、电子级材料应用在即 传统FCCL在高频低损耗、耐湿热方面存在性能不足等问题。 公司自研FCCL可以有效解决上述问题,且公司研发的基于聚酰亚胺/含氟聚合物复合绝缘材料的高性能二层FCCL, 具备高频低介电常数/低介电损耗、优异的尺寸稳定性及耐环境性能等核心优势,且该复合基材有望解决高端FCCL制备核心材料“卡脖子”问题。

📰 🏭日本半导体材料公司 JX 金属(JX Advanced Metals Corporation)将顺应客户需求,加码扩产光通讯核心材料磷化铟(InP)基板,产能最高规划扩张至现有规模的 10 倍,同时计划向客户提出涨价申请。 📅JX 金属在 16 日发布官方新闻稿作出公告,为匹配全球资料中心光通讯基础设施持续增长的需求,公司将进一步扩充 InP 基板产能。

【信达消费】浙江自然要点更新 [太阳]景气跟踪:新产品/新客户订单持续导入,Q2收入同环比均呈现改善趋势,全年收入增长20%目标不变,H2增长有望提速;盈利能力方面,受汇率&原材料影响,Q2利润同比预计增长、环比有待观察,公司已积极提价对冲外部因素影响,预计26H2&27H1成效逐步落地。 [太阳]保温箱包:全年收入预计有望达2.5亿元+(同比约25%+),其中国内总部贡献约1亿、海外基地贡献1.5亿(柬埔寨在手订单已超25全年水平,增长确定性强)。其中:1)公司首创折叠保温箱26年在手订单高达7kw(已交付4kw,25年仅1kw),2)OWALA时尚…

[玫瑰]【华泰消费 | 美护】 巨子生物 交联重组III型胶原蛋白填充剂新证获批 [太阳]据公司6月17日公告,巨子生物申报的交联重组胶原蛋白植入剂获批。该产品采用人III型成熟胶原蛋白全长序列,该序列共1068个氨基酸,完整保留胶原蛋白的天然功能域。 [太阳]该用于颈部皮内真皮层注射填充,以纠正颈部中重度横纹,此次获批后成为 全球首款用于颈纹填充的交联重组III型胶原蛋白填充剂。

- 作者:思想者

- 时间:2026-06-17 18:33

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 7

- 音频文件:A股ESG强制信披元年,全景晓琼ESGTalk中国影响力评级机构系列访谈 260617.mp3(见星球链接)

CCL专家交流 260616.mp3(见星球链接)

白电龙头线下门店运营对比 260615.mp3(见星球链接)

保偏光纤从防务到AI 260615.mp3(见星球链接)

玻纤电子布深度报告 260615.mp3(见星球链接)

AI 电子布+AI 铜箔,PCB 上游斜率最强 260616.mp3(见星球链接)

AI算力引爆重视模拟芯片DrMos机会 260615.mp3(见星球链接)

A股ESG强制信披元年,全景晓琼ESGTalk中国影响力评级机构系列访谈 260617.mp3 尚未下载,未转写。 CCL专家交流 260616.mp3

- 作者:思想者

- 时间:2026-06-17 18:32

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:丹·伊瓦斯辛:长期变动、尾部风险与投资组合韧性|PIMCO专栏 260617.mp3(见星球链接)

东财新消费 拉美地区电商物流格局及其成长性 260617.mp3(见星球链接)

东财新消费|极兔速递更新推荐 260617.mp3(见星球链接)

东吴宏观·经济早班车 - 第84期 - 怎么看经济分化? 260617.mp3(见星球链接)

方正轻工&社服 - 2026中期策略汇报 260616.mp3(见星球链接)

财经早知道:重金轻色,股市典型 260617.mp3(见星球链接)

从“面板”到“基板”,收获与成长共振 260615.mp3(见星球链接)

从美股看AI资本开支边际变化 260615.mp3(见星球链接)

催化资本、创新与影响力,推动女性健康发展 - 2026年全球大会 260617.mp3(见星球链接)

丹·伊瓦斯辛:长期变动、尾部风险与投资组合韧性|PIMCO专栏 260617.mp3 尚未下载,未转写。 东财新消费 拉美地区电商物流格局及其成长性 260617.mp3

- 作者:思想者

- 时间:2026-06-17 18:32

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:固收-理财赎回或告一段落 260616.mp3(见星球链接)

国金固收 _ 债市早知道(第69期) 260617.mp3(见星球链接)

国泰基金 光伏人集合:冲突或暂停 能源板块后续怎么看? 260617.mp3(见星球链接)

国务院新闻办公室新闻发布会:介绍白皮书有关情况并答记者问 260617.mp3(见星球链接)

红土创新基金 六月科技'高切低',杠铃策略怎么打 260617.mp3(见星球链接)

华宝基金 AI浪潮下,如何布局光模块? 260617.mp3(见星球链接)

华宝基金 逢跌布局?把握港股硬科技更优解 260617.mp3(见星球链接)

蜂巢基金 CPO能延续强势吗? 260617.mp3(见星球链接)

共创草坪 260616.mp3(见星球链接)

固收-理财赎回或告一段落 260616.mp3 尚未下载,未转写。 国金固收 _ 债市早知道(第69期) 260617.mp3

- 作者:思想者

- 时间:2026-06-17 18:31

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:解读东方财富周期中迎成长竞争力更巩固估值重估再出发 260615.mp3(见星球链接)

玖龙纸业 260616.mp3(见星球链接)

开源通信 “脱颖而出”(九十六)光纤光缆和MPO观点更新 260617.mp3(见星球链接)

肯·费舍尔谈加密货币、通胀、人工智能泡沫与年金 260617.mp3(见星球链接)

理想汽车Livis Day 技术解读 260616.mp3(见星球链接)

流动性反包锡最受益,继续看好稀土钨钼 260616.mp3(见星球链接)

华源公用 _ 申能股份经营更新 260617.mp3(见星球链接)

汇添富基金 光、芯、电齐涨?,AI产业链如何看透? 260617.mp3(见星球链接)

建信基金 巴菲特的投资风格变了? 260617.mp3(见星球链接)

解读东方财富周期中迎成长竞争力更巩固估值重估再出发 260615.mp3 尚未下载,未转写。 玖龙纸业 260616.mp3

- 作者:思想者

- 时间:2026-06-17 18:30

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:南方基金 全球投资说 - 全球震荡!科技投资怎么看? 260617.mp3(见星球链接)

诺德基金 AI投资怎么做? 260617.mp3(见星球链接)

欧盟对华潜在贸易摩擦的机制与影响- 260616.mp3(见星球链接)

切片龙头企业交流 0617.mp3(见星球链接)

如何把握震荡行情下的确定性收益机会 260615.mp3(见星球链接)

如何看本轮MLCC行情的空间和持续性 260615.mp3(见星球链接)

六氟化钨供需矛盾长期存在涨价链的核心品种 260615.mp3(见星球链接)

美伊阶段性停火的市场含义 260615.mp3(见星球链接)

美伊协议签署在即全球资产与产业链投资机会解读 260615.mp3(见星球链接)

南方基金 全球投资说 - 全球震荡!科技投资怎么看? 260617.mp3 尚未下载,未转写。 诺德基金 AI投资怎么做? 260617.mp3

- 作者:思想者

- 时间:2026-06-17 18:26

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:沃什在美联储的开场表演|摩根士丹利专栏 260617.mp3(见星球链接)

西部策略 - 盘前5分钟 260617.mp3(见星球链接)

西部利得基金 有色风再起? 260617.mp3(见星球链接)

徐剑虹 国内储能BMS龙头高特电子董事长 260617.mp3(见星球链接)

咬定AIDC主线中国中游逐鹿全球论道系列 260615.mp3(见星球链接)

又一次我们给所有人信心——掘金AI算力电话会议第41期 260615.mp3(见星球链接)

申万菱信基金 震荡市中,如何坚守? 260617.mp3(见星球链接)

暑期旺季将至出行链迎修复 260615.mp3(见星球链接)

泰康基金 周期共振,有色领势 260617.mp3(见星球链接)

沃什在美联储的开场表演|摩根士丹利专栏 260617.mp3 尚未下载,未转写。 西部策略 - 盘前5分钟 260617.mp3

- 作者:思想者

- 时间:2026-06-17 18:26

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:中加基金 沃什美联储“首秀”!政策路径推演及应对 260617.mp3(见星球链接)

专家 CCL行业专家交流 260616.mp3(见星球链接)

专家 国产AI芯片产业近况(互联网端) 260616.mp3(见星球链接)

专家 树脂专家会 260616.mp3(见星球链接)

专家解读霍尔木兹海峡开放对油运市场的影响 260615.mp3(见星球链接)

月之暗面Kimi深度从长上下文到迈入万亿参数Agentic可期 260615.mp3(见星球链接)

战略性看多券商板块之三中期策略详解 260615.mp3(见星球链接)

长江消费周周谈第207期 260615.mp3(见星球链接)

中国中游FORGE资产多行业联合中国中游制造6月报 260615.mp3(见星球链接)

中加基金 沃什美联储“首秀”!政策路径推演及应对 260617.mp3 尚未下载,未转写。 专家 CCL行业专家交流 260616.mp3

【0617盘后】今天盘面稍微有点波折,早上十点之前,AI上游都还不错,随着新闻开始报导村里开会的内容,有些高位票开始陆续炸板。 我第一时间发现征兆,让你们出掉打野部分。防止变盘,紧接着半导体上游设备开始崛起,韬定律发威,于是资金分散,变盘迹象更加明显。 但无论如何,我们的十全十美组合依然发力,巨石一个涨停,就保证你的收益率超过了80%的人。还有啥不幸福的?

今天盘面大概率没啥变化,这里给大家聊聊,为啥盘前好几个产业消息,最看好玻璃基板新强势启动? 玻璃基本本质也是补涨,只不过这种有产业消息的,容易能形成板块阵型和强度,短期还能继续多走几日。 首先对比盘前主要的三个产业信息:

这个是假的,白毛谷神没有发过

长信科技调研纪要20260616.note 【天风机械】玻璃基板无锡展调研&近期梳理260612.note

📊 📈自上一轮联邦公开市场委员会会议结束后,各类经济数据里最关键的变化是,劳动力市场整体走势变得更加稳健。 🎯市场当下核心关注点转变为:当前通胀形势的严峻程度,是否足以支撑美联储启动加息操作。

传:汇成真空玻璃基板镀膜设备送台湾产业链

智立方:光芯片设备+光模块自动化设备+半导体设备,充分受益光的景气度 公司排巴/拆巴设备国内卡位独特,国内龙一,市占率非常高,仅一家国内未上市小公司可竞争,且规模较小,国内头部光芯片厂等均为客户,东山精密子公司拟12亿美元投建光芯片及光模块扩建项目, 公司和东山精密绑定紧密充分受益东山capex增加 光芯片上游是景气中的景气,光芯片设备:据产业链反馈1e颗光芯片对应6KW zlf光芯片设备(排巴/拆巴/AOI),假设远期20e颗光芯片。对应设备增量为12亿收入,公司占大头。毛利率50-60%,净利率30%+,对应3.6-4亿利润弹性;看50x,对应20…

🍁🍁🍁光模块液冷cage双雄奕东电子和鼎通科技持续重点推荐20260617:明后年利润弹性巨大,看明年奕东不到10倍pe 🍁当下,我们认为奕东电子弹性明显要高于鼎通,核心逻辑为鼎通和奕东后续份额大概率是持平的,不可能出现后续73分的情况。按照50%份额计算(这个还没有算到100%份渗透率预期,后续1.6t光模块百分百液冷),鼎通明年利润可以算到35-40亿元,继续坚定看好700-800亿元,奕东电子大概做到30-35亿元,看好公司到600-700亿元市值。按照当下市值计算,奕东电子不到10倍。 🍁很少有ai方向里面按照明年利润计算不到10倍pe的公司,…

【个股】 姐姐, 灯光已经就位,

【华创计算机】 泛亚微透 ePTFE 龙头,进军AI核心赛道 20260617 ① 技术底座与商业模式壁垒:以ePTFE和气凝胶两大微纳孔材料为底层原点,制成高附加值应用解决方案而非单纯销售原材料,深度绑定下游客户。ePTFE微透产品毛利率超71%,形成国内稀缺的量产能力与高盈利护城河; ② 军工与航天高增赛道:军工业务占比从17%向30%迈进,通过控股凌天达切入商业航天(覆盖整星、太阳翼等主供环节),单星价值量随AI算力卫星提升;气凝胶与大音希声深度绑定舰船隔热,享受航天军工交付高景气红利;

【半导体设备板块再度拉升 盛美上海20cm涨停】财联社6月17日电,午后半导体设备板块再度拉升,盛美上海20cm涨停,总市值突破1700亿,此前赛腾股份、盛剑科技涨停,拓荆科技涨超10%,华峰测控、华海清科、精智达、长川科技、中微公司等涨超6%。(来自财联社APP)

海辰药业 VC20厘米板了 关注同样是20厘米的泰和科技,VC产能2万吨

【西北机械】新恒泰点评: [玫瑰]公司是国内率先实现【超临界流体发泡工程化技术】的企业,技术的本质是将不同基体材料用物理发泡(二氧化碳/氮气)技术改性,使材料具备轻量化、减震、阻燃的功能,并且环保、成本低,应用领域广泛。 ①核心MPP产品在动力电池渗透率超40%,占宁德份额超90%,且毛利率高,随着新能源领域合作进一步加深,公司业务结构有望持续改善;

玻璃基板暴涨,凯恩股份低位小盘还在水下 玻璃基板暴涨,沃格光电、美迪凯、长信科技、旗滨集团、深天马a、京东方a、彩虹股份、凯盛科技、凯盛新能等涨停潮,凯恩股份:玻璃基板保护纸,上游耗材。 公司主要产品种类有不锈钢衬纸、CTP衬纸、PS版衬纸、光电玻璃衬纸、液晶玻璃基板保护纸等产品。

(CPI)透明聚酰亚胺膜用量增加 CPI两大核心场景:折叠屏手机柔性盖板、商业航天卫星柔性太阳翼,下面按业务落地进度划分,区分主力标的、上游配套、海外龙头。 #瑞华泰(688323)|全品类PI龙头,双线布局CPI,涨停+20%

ZX能化-【中国化学】 严重低估、预期差最大,AI半导体未来规模最大的化学品公司,下一个中巨芯! 🧧1.2026年4月公司控股子公司武穴磷氟一体化项目投产,生产多种最高端的电子化学品,其中有:3万吨无水氟化氢,配套【2万吨G5级氢氟酸】(国内最高端),即将批量供货国内一线厂商及韩国三星海力士等,售价5-7万,公司一体化生产,采用磷肥副产氟硅酸路线,成本比其他低30%,约0.8万元/吨,达产后净利润8e以上。另有电子级氟化铵0.6万吨、高纯磷酸、超高分子磷聚物3万吨,BOE 蚀刻液原料等,27年有望成为真正高端的、综合、规模化的电子化学品龙头,伴随AI半…

【网传财通基金被突击检查,知情人士:纯属谣言】今日,市场有消息称,财通基金被突击检查,手机、电 首发公众号:思维纪要社 脑被收走,并涉及PCB板块个股。据记者了解,上述传闻纯属谣言。(每日经济新闻)

存储,存储,还是存储! 7月就会发现,涨价超预期的是存储,业绩释放强度最高的,也是存储! 持续打call存储设计:1. 利基存储受产能挤压更明显,涨价弹性变大、持续性变强;2. 存储设计Q2利润我们预期普遍环增大几十~1倍;3. 当前龙头几家仅20倍出头估值,重视!

【智谱产业链】更新: GLM 5.2仅能满足头部大客户的部分需求,目前整体API token需求量是供给能力的20倍以上,底层算力供给成为最大瓶颈!携手顶级算力租赁提供商,下半年多个万卡token分成工厂有望落地! 【智谱/宏景科技/协创数据】

【MLCC大厂太阳诱电:现阶段没有计划因供需紧绷而调涨价格】 日本积层陶瓷电容(MLCC)大厂太阳诱电(Taiyo Yuden)正加快MLCC 扩产速度。社长佐濑克表示,“在中期(2026-2030年度)运营计划中,原先计划是将以每年约10%的速度扩增MLCC产能,不过最终将视超大规模云端商等客户实际动向而定,有可能将扩产速度上修至每年15%。”关于涨价计划,佐濑克表示,现阶段没有计划因供需紧绷而调涨价格

📑 🏭作为国内营收规模最大的外包半导体封装测试(OSAT)公司,我们认为长电科技凭借自身领先的技术实力与全球化布局,能够充分把握海内外持续增长的 AI 相关市场需求。 📈长期维度来看,我们预计公司 AI 相关销售收入规模将实现翻倍以上增长;同时高产能利用率叠加产品涨价,能够缓解折旧增加带来的短期利润率承压问题。

🔬爱德万测试(Advantest)相关观点 📈Mio 上调爱德万测试 26 至 27 财年营业利润预期,上调后数值高于市场最新一致预期。 ⚙️我们下调 GPU 测试时长 30%,该调整幅度与市场主流预期保持一致,参考标的主要为京元电子,此前这一调整逻辑一直被投资者反复质疑。

【天风商社】交运股份:即将更名久事动娱,资产置换已经股东会通过 [烟花]事件: 今日交运股份涨停,主要系昨日股东会审议通过公司资产置换事项,及董事会审议通过公司更名为久事动娱。同时公司原董事长陈晓龙、董事陈晓龙离任; 久事体育董事长杨亦斌、财务部副总经理张漪琼提名为董事候选人。 [玫瑰]上市公司拟资产置入情况:

【聚辰股份】 位置最低的存储 VPD三星检验完成在即,新增10e利润空间即将打开

【中泰机械】三重预期差解读:为何我们旗帜鲜明建议重视#汇成真空🚩 🚩预期差1: 玻璃基板工艺除激光通孔外、金属化PVD具备更大预期差! PVD通过在玻璃表面及孔壁沉积金属种子层, 为后续电镀提供导电基础。玻璃基板的化学惰性使其无法与导电金属形成稳定键合,须引入功能性薄膜进行沉积以调控玻璃表面化学特性,从而增强界面附着力。

存储中报 普冉35 香浓27兆易创新45 江波龙55 德明利66

[红包]浙商大制造【旭光电子】涨停📈 一句话逻辑:电子材料打开成长空间,绿通、电子材料、可控核聚变有望次第接力 【可控核聚变】公司是兆瓦级电子管头部供应商

🚀【半导体设备】2026年订单上修潮更新 [玫瑰]0616 微导NM 2026年半导体订单 35e上修至40e [红包]前情提要

🚀🚀【联讯仪器】、【优利德】大涨!每次回调,我们团队都提示加仓买入机会!非常坚定!!今天两家公司纷纷创出新高!联讯看至少4000亿,优利德看至少400亿! 【光模块测试】请认准【中泰机械团队】!![抱拳][抱拳]

[红包]【申万轻工】众鑫股份:制造优势、泰国基地布局领先,加速份额提升,Q2业绩增长预计显著提速 [太阳]纸浆模塑成长性赛道:测算 全球渗透率仅2.4%,欧美、中国禁塑政策持续收紧,有利中国“双碳”战略,环保材料成本曲线下降。 [玫瑰]美国、加拿大双反加速供应链全球化, 众鑫领先泰国基地布局,份额快速提升: 测算2026年东南亚对美供给紧张,有望享受溢价和更高盈利;[拳头]再次前瞻布局美国基地,加深客户绑定。

电解液添加剂重要更新 20260617 添加剂涨价已启动: 昨天 VC 第三方报价 14.5w,上涨 2500,FEC 第三方报价 5.6w,上涨 2000。考虑到 7 -8月锂电排产加速上行,本轮上涨我们预期破前高,弹性巨大

海光信息更新: 二季度收入预期55-60亿,利润率20%+,单季度利润12亿左右。

昨天说的埋伏轮动的三个分支:半导体设备从昨日午间到现在涨幅6%,存储(兆/易/创/新下午大涨历史新高,其他核心佰/维,德/明/利,普/冉等同步大涨)、pcb本体也都是大涨的,沪/电新高,鹏/鼎涨停。 埋伏轮动的分支基本达到了轮动预期。 昨天第一个补涨的是光纤

下午半导体设备持续加强补涨,基本上昨天点过的轮动埋伏分支都补涨了。 -- ID:100103

【盘面】变盘了! -- 【聊天】朋友们,想在股市挣到大钱,首先在信念上就得深信:中国一定强,国运一定在!其次是:我一定会好运,我一定能挣钱!

玻璃基板暴涨,凯恩谷份低位小盘还在水下 玻璃基板暴涨,沃格光电、美迪凯、长信科技、旗滨集团、深天马a、京东方a、彩虹谷份、凯盛科技、凯盛新能等涨停潮,凯恩谷份:玻璃基板保护纸,上游耗材。 公司主要产品种类有不锈钢衬纸、CTP衬纸、PS版衬纸、光电玻璃衬纸、液晶玻璃基板保护纸等产品。

- 作者:思想者

- 时间:2026-06-17 13:50

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 13:49

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 13:48

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 13:47

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 13:47

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 13:46

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 13:46

- 星球链接:打开网页

- 主题笔记:打开完整笔记

[红包][红包][红包]珂玛科技:静电卡盘+良率重大边际变化,核心滞涨零部件,现价强Call【华西机械】 1、静电卡盘实现重大突破,再次打开成长天花板! 公司半导体陶瓷零部件极具市场竞争力,加热器独供武汉客户,新品静电卡盘完成重大突破:1)根据我们产业调研:国内平台化龙头批量订单落地,且为主力机台型号, 作为核心耗材年更换2-3次,后续体量可观;2)简单测算:ESC成本占比10%,新机台出货+后市场需求为20-30亿级别,对应利润弹性空间10亿,短期市值增量一倍空间以上!

📰 💬两周前,市场围绕 “代币最大化” 的讨论热度极高,我们当时用图表梳理了行业当下核心分歧,也让人重新想起 2025 年 1 月 DeepSeek 引发行业震动的阶段。 💡其中核心结论可以概括为:。

【开源电子】万通发展:AI互联万通,PCIe交换芯片国产替代正当时 🔥 Agent AI时代CPU配比提升,强通胀逻辑强化PCIe Switch增长确定性。 ✔需求侧:CPU强通胀逻辑直接拉动PCIe Switch芯片刚性需求。进入AI推理时代,CPU承担了核心任务编排和数据预处理等工作,CPU与GPU配比逐步从1:4向1:1乃至更高演进,服务器内部互联节点数量大增,驱动PCIe Switch同步通胀。

【HFDZ】半导体零部件超级紧缺周期来袭!预期差最大卡脖子环节—EFEM:涨价+断供风险双催化,高端国产替代窗口期已到 半导体设备零部件全线进入紧缺涨价周期,从前道到后道交期持续拉长、产能拉满,当下最优解:死死攥住卡脖子+国产替代空间大的核心环节,弹性最炸裂! 当前市场预期差最大的黄金赛道—设备前端模块EFEM!

🔥推荐【西锐2507HK】经营质量优异,10XPE的私人飞机主机厂 公司在全球私人飞机市场统治力较强: 活塞飞机市场份额逐步提升至2025年的40%,产品每年提价3-13%不等。 公司经营稳健、财务表现优异: 营收、利润、毛利率逐年提升,产品逐年提价,2020年以来营收CAGR约18%,净利润CAGR32%。

📊核心指数行情 📉恒生指数下跌 0.4%;恒生国企指数下跌 0.7%;恒生科技指数上涨 0.2% 💰港股市场总成交额 1460 亿港元

【国金电新】键邦股份 持续推荐:周期转成长&小而美&涨价逻辑&近翻倍空间,再次强调[庆祝]260617 ☀️今日键邦股份大涨,公司核心产品赛克(全球市场占有率超75%)需求持续旺盛,目前赛克下游绝缘漆占比已升至 60% 以上,深度配套变压器、新能源汽车电机、AI算力中心等高增量赛道,带动需求持续超预期(下游埃塞克斯、艾伦塔斯等客户扩产验证高景气)。当前公司赛克均价已上升至1.5万元/吨以上,订单排至Q3,预计全年出货有望超过年初3万吨指引。

[庆祝]VC板块更新推荐:最强锂电品种VC归来,Q3强势通胀开启! 20260617 [太阳]事件:根据百川资讯报价,6月17日锂电VC报价环比昨日提升5000元/吨达14.5万元/吨。 [太阳]7月供给缺口大幅扩大;VC价格开启通胀

强call行云科技 重大更新: 战略合作沐曦股份担任中国区''行业方舟''总经销商,商业模式闭环 海外+国产双料冠军 事件: 行云科技子公司行云存算与沐曦股份正式签署《行业方舟总经销商协议》,成为沐曦''行业方舟''中国大陆区域总经销商,公司从算力租赁商转型为进口+国产''双轮驱动的算力综合服务商。 💰 当前国内智算中心建设明确要求进口与国产GPU配比不低于4:6,即每4卡进口算力必须配套6卡国产算力。据此测算今年预计沐曦GPU总经销销量3万张,单卡均价按5万元测算总经销收入可达15亿元,明年沐曦GPU总经销销量预计达4万张。总经销收入20亿元,按20…

【国投证券北交所】 新恒泰更新: 商业航天催化密集,油价回落纾解成本压力 [玫瑰]SpaceX成功上市且持续创新高,有望验证星链商业闭环,国内商业航天映射资产价值将重估; 发射迎来发射活动密集期:6月5日,长征八号运载火箭再次将千帆极轨12组卫星精准送入预定轨道,发射任务取得成功。G60 6-7月份进入密集发射期,全年发射总数有望超过216颗,实现年底在轨324颗目标;7月后星网将接力高频发射,全年发射总数有望超过300颗,二代星招标有望落地。随着发射频次提升,产业链在轨、运营、数据接收等配套环节经验快速积累。

SiC碳化硅持续走强,重视! 晶升股份 更新:目前订单已把产能排满到10月底,已经在筹备扩建新厂,我们判断更大的需求会从下半年开始。

【华安机械】高端软磁涨价,重视东方磁都 横店东磁 1️⃣电子级四氧化三锰 价格: 26.6现货价3-3.8万/吨,较25年涨114%-170%,后续长单锁价继续坚挺。

【中金机械】博众精工交流要点更新 我们在近期拜访了公司,公司AI业务存在【重大预期差】!把握现阶段配置机会,看翻倍空间。 1、发力光模块封装整线自动化。① 收购标的—中南鸿思(光模块用耦合机,毛利率达70%+)为国家级小巨人,2026-2028年净利润目标剑指3000/4000/5000万。②贴片机/固晶机/耦合全系列均有头部大客户,1Q26新签订单已突破1亿元。③依托本部+中南鸿思,打通光模块封装自动化全链路,2026将消费电子整线能力迁移复制至光模块市场。【2028E看2e利润,100e市值增益】

🍁VC涨价开启 今日SMM报价延续上涨2500元至14.75万,VC二季度整体价格较为坚挺,当前供需偏紧,考虑到7 8月排产上行,而10月后才有新产能逐步投放,价格或持续上涨。 建议重点关注:华盛、孚日、富祥、海科

【摩根士丹利】周三周期论剑:'金融、交运、汽车、铀行业更新' 260617.mp3 尚未下载,未转写。

【国金计算机&科技】 江海股份:电Ram首推标的_MLPC/电解电容/超级电容三连击 【1】 AI电源革命_电容电Ram将迎全面通胀 ——AI服务器功耗继续非线性提升,GPU训推过程中的瞬时电流波动,正在把电容从传统配套件推向“电Ram”核心增量环节。电解电容、超级电容、MLPC三条线同步进入需求爆发、供给紧缺、价格重估周期。

罗博特科跟踪更新:旗下fi-c-o-n-T-EC正携手英伟达开发下一代CPO及光互联技术,据fi-c-o-n-T-EC官方公告,罗博特科旗下全资子公司fi-c-o-n-T-EC(集团持股比例100%)宣布其与英伟达的合作持续取得进展,双方正携手开发面向下一代共封装光学(CPO)及 AI 驱动光互连基础设施的规模化制造与测试解决方案。双方正携手推进制造与测试方法论的进步,旨在加速下一代硅光子器件及光引擎的工业化进程,以满足超大规模AI部署的需求。

MLCC:在我们与Jay/Kanemoto/Jay的网络研讨会上,未涉及关于太阳诱电的提问,因投资者仍在等待其执行落地,但鉴于其较高贝塔值,该股仍被纳入MLCC投资组合篮子;而 TDK作为多元化标的,对MLCC的敏感度较低。部分投资者质疑,当前备受青睐的村田和SEMCO是否已充分定价潜在利好--我们认为这可能是IT类MLCC的价格上涨,首先由分销商发起,随后由华新科跟进。我们的MLCC核心论点聚焦于 AI电源MLCC驱动的产品组合升级,而非传统涨价逻辑,因为Kanemoto预计龙头村田将实现年均20-30%的连续ASP增长。此外,我们还收到关于ABF载…

❗【瑞华技术】PI聚酰亚胺卖铲人,高端材料起航,27年业绩爆发高确定性,PE仅13倍左右! PI研发已完成,进入中试阶段,布局2000吨产能,27年投产。对应300w平PI膜,单体到膜价值量近10亿。主要是中高端,毛利率超50%,主要针对柔性电子和航空航天,已储备客户及头部大客户对接。同时也会对外销售PI工艺包。工艺是两步法+热法。对比友商成本优势非常明显。 27年业绩爆发。20万吨PS项目计划26年中交、年底投产,27年收入预计翻2~3倍。存量装置改造需求持续释放,催化剂业务贡献稳定现金流。

[红包]大族激光:基本面一切正常,上午表现纯属资金短期行为,跌了就是机会!公司3DP设备系定制化研发,拿到绝对性大份额!

‼️再次提示【3C军工】底部机会明确,积极左侧布局-20260617 6月中旬后,国内商业航天板块将迎来产业与资本共振窗口: (1)可回收火箭:CZ-10B计划7月初发射,朱雀三号预计7月上旬发射。两款火箭发射后,大概率实现火箭回收的突破。

持续强call【宗申动力】AIDC弹性好,低估值高成长性标的 [红包]目前公司电容TD业务已得到产业端的验证,确定性强,细节可私信。 [红包]400V产品放量确定性强。

[福][福]鼎龙股份:玻璃基板重要订单正式落地,CMP龙头迎价值重估[福][福] [發]6 月 17 日最新催化:鼎龙股份抛光垫产品,获重要封装客户订单,将正式批量进入以玻璃基板为代表的板级封装产线。这是公司继 2.5D/3D 封装之后,在先进封装赛道的又一里程碑突破。 [發]台积电已于6月16日向供应链正式发布CoWoS玻璃基板开发计划,玻璃基板封装是 HBM 堆叠、高端 AI 芯片的核心互连升级方向,单基板抛光耗材用量是传统封装的 3-5 倍,当前正处于从 0 到 10 的量产爆发前夜,率先完成验证的企业将独享先发红利。

⭕再次提示重视VC涨价:Q3景气加速涨价明确,Q2业绩环比强势 近期VC价格持续攀升至近14万,主要受到两个因素影响: ①下游需求7、8、9月环比增速加速,电解液前置电池需求下开始反应Q3需求, 危化品环节基本没有多少库存,开始进入旺季紧张。

【天风电子团队】精研科技:Dram散热需求激增,国内外密集发布Dimm coldplate,公司受益Mim工艺加工制成,重点推荐 1、随AI服务器功耗持续跃升,无论SSD还是DRAM都从风冷转向液冷,内存液冷散热正成为确定性产业趋势。产业验证密集落地——2025至2026年,多展会上超微(Supermicro)、酷冷至尊(Cooler Master)、双鸿(Auras)、AVC等头部厂商集中发布针对DRAM/DIMM的冷板,行业方向加速明确。 2、我们预计Nvidia将在2U服务器上,从风冷转向液冷,同时Dimm coldplate将成为标配,单价预计…

【华福电新】VC底部重大推荐:到了今年来供给最紧张时刻,大客户6月招标、散单涨价在即! 亘元实际达产不达预期,VC紧缺格局或超出预期 此前市场预期亘元3万吨和天赐2万吨VC产能投产,会造成行业大幅过剩,实际VC价格今年最低都维持在12.5万以上已经反映了供需格局是好于市场悲观预期的,核心原因在于天赐2万吨仍然未投,亘元3万吨爬坡始终不顺利!

科瑞技术跟踪更新:重视华为链光模块超预期现实,根据最新调研数据,华为客户25年全年订单量为100台,但2026单Q1订单量即达到【150台】,若按此节奏线性外推,全年将达到【600台】,较去年【增长500%】,后续华为客户存在加单节奏催化,看好科瑞的大客户战略执行进度。

【万通发展&数渡科技】推出首次覆盖报告,很荣幸见证了公司实现服务器内部唯一一颗还没完全被国产替代「大芯片的突破」,实现超节点组网的最后一块版图,点亮科技树! 这代表了中国当前PCIe switch芯片最高水准,未来陪伴公司从顶级到伟大[呲牙][呲牙] 请相信开源电子团队,永远前瞻研究、永远独立思考、永远坚持不懈[拳头][拳头]

陆家嘴论坛简评 完善短端利率调控机制,适时增加隔夜逆回购品种。央行利率市场化改革基本成型。DR001围绕隔夜OMO窄幅波动(上下10bps)→国债市场利率→实体信贷利率&资管行业各类利率。 2.目前没有明确7天OMO和隔夜OMO谁是最终政策利率,从国际比较看最终是隔夜。但目前担忧点是隔夜资金市场的稳定性,可能需要等隔夜DR001基本稳定,其作为市场利率稳定运行一段时间并被广泛接受后,再考虑切换。

➡【申万化工】花园生物总经理一对一反路演 1)主业VD3产业链一体化优势显著,明年利润5e,目前80e市值。 2)饲料用胆固醇年初获批,近期已有批量化订单,替代鱼粉利润空间超10e,8年内全球几乎独供。

📈 📊大盘核心行情数据 📉上证综指下跌 0.18%;上证 50 下跌 0.17%

‼️宇瞳光学重大更新0616: 各位领导,前期我们已为您在底部提示过宇瞳光学(聊天记录可关键词搜索)。今天,我们从光通信产业链跟踪到, 宇瞳光学已连续突破光通信行业最头部客户(zjxc), 拿到准直透镜订单。 我们认为,这一订单标志着公司在光通信行业已实现突破性进展,有望打开公司远期成长空间。

合锻智能 更新: 我们最新了解到高温压机进入极其紧缺的状态,北川交货周期提升到2年以上,德国博可交货周期1.5年,紧缺度超过织布机,目前尚有扩产空间的为合锻子公司德国拉法,满产可以到800台/年,对应40亿收入,10亿利润。 具体涨价情况:

🧲FAB3.0: 大胆推演,小心求证! 060X ➡最近一直在想市场对FAB担心什么? 如果FAB3.0我们 按照目前半导体材料涨价逻辑去演绎,会发生什么?

MLCC离型膜—斯迪克跟踪 更多加公众号:思维纪要社 事件: 公司16日公告投资建设年产12亿平方米高端MLCC离型膜产线。

【国泰海通化工】泰和新材:子公司民士达收购南通中菱电力科技51%股权 子公司民士达拟以现金收购南通中菱电力科技51%股权,交易对价为8000万元;中菱2025年实现营业收入约7249万元、净利润1262万元。中菱主营电工用菱格涂胶绝缘纸、菱格上胶薄膜、DMD预浸材料、铝箔/铜箔屏蔽纸、绝缘纸板及芳纶成型件等产品,收购后将打通“芳纶纸—绝缘加工—变压器”闭环,通过“基材直供直销”实现降本增效,并依托其深加工能力联合开发布局新能源、智能电网、算力中心等高端场景的定制化方案。 芳纶用于光缆领域,主要是利用了其高强度、高模量的特点,防止传输信号的光纤因外力拉伸…

【国金计算机&科技】 协创数据:算租龙头休整结束_算存光全面发力 1Q25净利润超预期_2Q环比有望进一步释放 公司预计实现归母净利6.5-8.5亿元,同比+284%-402%,实现扣非净利6.45-8.45亿元,同比+290%-411%,环比4Q25的4.66/4.52亿元持续大幅提升。 我们认为 展望Q2随着新集群交付,算租利润有望进一步环比增长,同时存储业务拿下头部客户进一步发力,后续依托公司长期与头部客户合作沉淀下来的AI infra优化调度能力,Token factory的商业模式有望带动利润率上行,休整结束,开启新一轮上行期。 并购光为科技…

[礼物]【国海军工】重视火箭可回收技术突破引领下的商业航天机遇 [太阳]太空或正成为人类拓展生产力边界的下一片关键疆域,过去飞行器“上天”主要受制于运力和成本桎梏,但伴随着火箭可回收技术的突破有望得到有效解决,年内将有多发火箭开展可回收试飞/复飞工作;此外,我们应该将目光聚焦到卫星本体环节,#聚焦核心技术壁垒和价格抗压方向(如激光通信、太阳翼、抗辐照等),聚焦落地场景应用。 [烟花]建议关注:

【申万汽车】继续重点推荐 福达股份,机器人重大变化,燃机曲轴显著预期差,当前完全低估!! 市场认为,公司去年出售合资公司福达阿尔芬50%股权,为战略性放弃超大型曲轴业务。实则合资公司以德方主导,经营与扩产并不顺利,因此公司选择壮士断腕主动退出, 后续将自主经营! 同时机器人持续有进展!少有的全产业链布局(机床、丝杠、减速器, 未来电机电控补齐)。客户端,北美t直接间接均有对接, 近期有望重点绑定核心tier1; 国内意优、程天战略合作,后续中坚等也有望放量。机器人产业放量无卡点的核心公司。

【GX军工】继续强CALL旭光电子— 氮化铝材料龙头,高端散热材料需求即将爆发(底部推荐已涨150%,还看1倍空间) ❗️1. 高端散热和封装材料国产替代需求迫切,光模块和HBM无需求爆发。高端散热和封装材料作为AI算力的核心基础,需求暴增,国产替代需求迫切。 ❗️2. 高端粉体公司产品性能对标德山,并量产:公司自主研发的氮化铝粉体产品性能达国际先进水平, 年产能达500吨,打破国外垄断; 超高热导基板已批量供货。

利柏特近期调研跟踪及重点推荐❗️ 转债:截止6月16日,转债剩余额度约为1.46亿元。转债最后交易日为6月17日(今日),最后转股日魏6月23日(下周二),转债强赎风险及抛压完全释放。 核电模块招标: 预计广东太平岭(23年12月核准)及广东陆丰(24年8月核准)2个项目4台机组模块项目有望近期招标(中广核已发布二季度招标计划),本次招标公司目标“保一争二”(至少保证1个项目2台机组)。下半年山东招远及浙江三澳(24年8月核准)等项目也有望启动招标。

消费电池行业更新20260617:珠海冠宇触底反弹,豪鹏科技储能电池弹性十足 珠海冠宇:近期大涨,核心驱动为海外头部商业航天公司新一代移动终端将内置软包电池,公司有望成为核心供应商,总体市场规模或达数十亿元。冠宇呈现历年来明确的5678月份行情,呈现出消费电芯板块典型的股价周期,在这一背景之下,5、6月份一个火苗足以引爆公司股价。抛却当下的商业航天电池业务。 1、从基本面来看,公司核心看点在于年内对于a的钢壳电池高份额的交付落地,落地之后公司的利润将呈现8/15/20的利润迅速放量。并且这是未考虑国内电池企业对于钢壳电池的转向;

智谱发布并开源GLM-5.2,Code Arena全球可用模型排名第一,年内第四次提价,头部模型定价权凸显【建投通信及人工智能】 事件:智谱正式发布并开源GLM-5.2,模型定位于Coding与长程任务,支持Solid 1M上下文、128K输出,并采用MIT开源协议。GLM-5.2在Code Arena前端开发评估中取得全球可用模型第一的表现,在Github LLM Benchmark Code v3私有工程化测评中位列全球第三,并在长程任务能力上介于Claude Opus 4.7与4.8之间。与此同时,公司通过API取消短上下文档、增加Coding…

瑞华泰——高端PI膜国产替代第一家 应用领域(杜邦口径): 存储:pi膜,8层堆叠HBM3为36-45克/颗,12层堆叠HBM3E为50-65克/颗,16层堆叠HBM4为65-78克/颗

📑 📄我们举办了一场行业专家电话会议,同时与风华高科(000636 CH,未覆盖标的)开展炉边谈话,以此了解中国市场近期 MLCC 定价以及供需运行动态。 📈我们判断,本次 MLCC 涨价行情具备坚实支撑,现货市场涨价幅度尤为突出;但 MLCC 在终端物料清单(BOM)中的成本占比仅为 2%-3%,因此整体涨价对下游厂商的成本冲击。

【东吴通信 欧子兴/张良卫】光互联核心投资方向@260617 CPO商用节奏清晰,产业化推进符合预期。英伟达明确CPO技术路线与落地场景,配套新一代算力系统的芯片与机柜规划落地,2026年Scale-Out网络率先批量商用;核心器件订单逐步兑现,2026年下半年起放量,整体推进节奏保持快速。 NPO复用成熟供应链,规模化落地基础扎实。NPO支持单层Scale-up组网与去DSP设计,灵活性与性价比优势显著,获头部CSP客户青睐;方案可复用光模块成熟供应链,解耦性更强,综合竞争力突出,具备快速落地的产业条件。NPO规模上量也有望对MPO、透镜、FAU、高…

关注汽车出海+AI细分受益(柴发、液冷)【国信汽车旭霞团队】 1.【出海】当前中国制造引领全球,乘用车、重卡、客车、两轮车等供给全球,海外量利双增,长效贡献高增速利润及高股息,推荐【中国重汽H】【吉利汽车】【宇通客车】【春风动力】【涛涛车业】 2.【AI-柴发】柴发、燃发、SOFC受益于AI缺电瓶颈,产能快速扩张,推荐【潍柴动力】【天润工业】【中原内配】

【zx汽车】华阳集团——精密压铸业务加速布局AI领域,产品、客户持续突破 更多加公众号:思维纪要社 精密压铸业务加速布局AI领域,业务进展顺利。公司光模块壳体、AI连接器壳体产品已布局多年,目前主要供应莫仕、泰科、安费诺等海外厂商,产品加速放量;公司正积极布局基于冷锻工艺的光模块壳体,以满足客户对散热、可靠性方面的要求。同时,公司持续拓展产品品类,其中铝合金品类的AI服务器机柜散热部件获得国际客户项目定点,铜合金GPU散热零部件也已完成送样测试。

半导体也补涨了 fab:华/宏/宏/力8%,中/芯/国/际2%,燕/东/微6% 设备:中/微/公/司3.5%阶段新高,长/川/科/技5%,盛/美/上/海/11%,北/方/华/创0.6%

航行警告!南海海域有火箭发射】 据中国海事局网站消息,清澜海事局发布航行警告,6月17日至6月18日,每日9时40分至11时40分,南海部分海域进行火箭发射,禁止驶入。

【HFDZ】坚定看好半导体设备【盛美上海】! 核心锚定产业长坡厚雪+自研硬核设备+海内外双线高增三重黄金逻辑! [烟花]韬定律带动晶圆需求数倍爆发,全行业成长空间当前被市场严重大幅低估;叠加HybridBonding先进封装工艺全面落地国内晶圆产线,本土产线正式复刻先进逻辑+先进封装类台积电成熟发展路径,技术壁垒与中长期成长天花板同步彻底打开! 先进3D结构、高端先进封装大浪潮来袭,清洗、电镀设备已成产线刚需核心设备!盛美设备全部自主专利研发,核心技术完全自研不依赖外部,技术硬实力稳居国内湿法设备第一梯队,国产替代份额持续快速冲高,头部晶圆厂大额订单落…

[玫瑰] 半导体工艺革新为全球钼需求带来确定性大增量 事件一、 2026年6月16日,台积电、ASML、imec联合发布二维TMD材料300mm晶圆集成方案,将二硫化钼用于极致微缩逻辑芯片、后段制程及晶圆背面集成,标志着二硫化钼从实验室迈入晶圆厂量产阶段 事件二: 2026月16日应用材料公司(Applied Materials)公布推出适用于3D半导体制造工艺的新型氮化硅(SiN)原子层沉积(ALD)设备和钼刻蚀设备已被全球全球先进半导体公司采用。

问:老师今天的节奏属于第一次分歧后的走强吗,还是继续强势后续还会有第一次分歧呢 回答:今天还是主升,第一次分歧没有来。 今天早上受外围影响,开盘情绪稍等低落,只是低开。但是开盘后继续主升。后面还有一次分歧,可能是阴线调整,也可能是冲高回落。然后还有一次反包结构。

【华泰机械】东山扩产,光设备直接受益 东山精密公告12亿美元扩产,索尔思实施光芯片及光模块扩建项目,设备公司直接受益。 重点关注价值量及技术壁垒双高的:1)测试:量价齐升,价值量30~40%,1.6T 65GHz采样示波器和120GBaud误码仪,较800G价格提升50%以上。测试仪器国产化率仅16%,国产替代空间大。2)耦合:光模块高壁垒设备,1.6T场景精度要求从此前的0.1μm量级提升至0.05μm量级,价值量近40%。此外 NPO等新技术发展带动OE数量通胀,显著利好测试和耦合设备。

🔥【利元亨:锂电标签下被错杀的TGV设备玻璃基板隐形玩家】 英特尔、台积电、三星集体押注Glass Core,TGV(玻璃通孔)正接棒硅中介层,成为AI服务器、CPO、HBM下一代封装载体。这条主线里,利元亨的预期差才刚被翻出来。 市场对它的认知,仍卡在锂电设备这一层。真相是,公司已悄悄切进半导体装备,推出半导体玻璃激光穿孔设备,直接卡位TGV最核心的工艺环节。

瑞华泰专家交流 20260616 产品处于涨价加速通道:年内全线产品涨价30至60%。目前全行业PI膜大类产品需求2.8万吨,整体供给1.8万吨,市场供需缺口大,杜邦、钟渊、东丽杜邦、宇部兴产等海外厂商倾向涨价而非扩产,扩产需要2年以上,行业高景气度有望维持3年以上,产品供不应求,处在卖方市场阶段。产品已经进入新易盛、三星、长存,验证中客户包括海力士、中际旭创。 高端PI市场拆分:目前以下均为瑞华泰报价(海外厂商60%)

华阳集团更新: 光模块结构件方面计划以铝合金冷锻方案切入,当前已和zjxc送样一轮,光模块cage仍在和molex和安费诺早期沟通阶段,近期在服务器压铸结构件有订单获取(生命周期4e人民币),Q2我们预计收入同比20%以上,利润增速10%+。全年维持接近10e利润预期,当前仅15x。持续看好~

❗【世名科技】电子级碳氢树脂小而美弹性标的,500吨认证放量在即,1000吨扩产打开空间 ——————————— 公司是国内纳米色浆及功能性分散体领先企业,具备纳米分散、表面改性、精细化加工等工艺积累。当前看点正从传统色浆主业切换至电子材料,核心增量来自电子级碳氢树脂。

重大更新: 我们最新了解到高温压机进入极其紧缺的状态,北川交货周期提升到2年以上,德国博可交货周期1.5年,紧缺度超过织布机,目前尚有扩产空间的为合锻子公司德国拉法,满产可以到800台/年,对应40亿收入,10亿利润。 具体涨价情况:

持续强推【新锐股份(慧联电子)】: 估值: 主业(矿用工具&数控刀具&硬质合金等,200e)+PCB钻针(450e)+PCB铣刀(中国电子电路行业协会盖章认证第一,100e)+PCB棒材(已中国台湾某头部PCB钻针企业打样,50e)=800e 注: 慧联电子(原厦门钨业PCB刀具业务&核心装备团队);全球唯一同时拥有PCB棒材(烧结炉)+磨床(无心磨/粗精磨一体机/开槽磨)+涂层(含金刚石涂层炉)+检测设备等自研自自制自用厂商。

联得装备:京东方+台积电(通过群创切入),玻璃基板双链预期差! ------------ 【关注玻璃基板量产良率关键环节:后道贴合】

易天股份:在先进封装设备领域,在Chiplet专用设备方面,开发的AMH系列微组装设备,已获得 索尔思 、华工正源,芯视界、 长电科技 等客户订单;开发的真空贴膜机已与高通、日月新半导体等客户达成合作。

【今年7月中国将在上海举办2026世界人工智能大会】财联社6月17日电,记者6月17日从国新办新闻发布会获悉,今年7月中国将在上海举办2026世界人工智能大会暨人工智能全球治理高级别会议,期待以本次大会为契机,同各方进一步加强国际人工智能合作。 (新华社) 想看更多请加V:xian20210130

金价大跌之后还会反转吗? 通胀之“影”『26』:再平衡窗口开启,厄尔尼诺“风”已来 从SpaceX看中国商业航天行业机遇

从美股看AI资本开支边际变化 又一次,我们给所有人信心---掘金AI算力电话会议 AI算力硬件年中策略——竞争进入“系统性”时代,产业链配套协同进化

再谈“谷歌链”和“光交换” 国产AI芯片产业近况(互联网端) 世界模型逐渐成为产业共识

树脂专家会 CCL专家交流 玻纤电子布深度报告

咬定AIDC主线 AI算力引爆,重视模拟芯片DrMos机会! AIDC电源——固态变压器(SST)推荐

6月数说资产 欧盟对华潜在贸易摩擦的机制与影响 战略性看多券商板块!(之三)——中期策略详解

保偏光纤从防务到AI 如何看本轮MLCC行情的空间和持续性 从“面板”到“基板”,收获与成长共振

【卫星点评0617】🔥SpaceX市值破3万亿,在看商业航天配置机遇 卫星ETF鹏华563790 垂直参与卫星行情 🚀SpaceX 市值持续走高重塑全球商业航天估值锚,赛道逻辑升级为太空基础设施长期成长主线

❗️❗️❗️【通富微电】重大更新 海外子公司通富槟城拿到xc NPO的EIC、PIC封测订单,单NPO对应价值量70~80美金,由于公司的海外布局优势,预计在xc的份额为第一大。按照27年xc NPO出货预期测算,公司将新增30亿光模块收入, 而28年有希望100亿光模块收入,当前位置重点推荐!

美伊和平协议落地,有色配置节点来临 油运重磅专家解读:霍尔木兹海峡开放对油运市场的影响 总量联合行业 - 【美伊协议签署在即:全球资产与产业链投资机会】解读

【潘功胜:推动中长期资金对股市、债市的投资力度】6月17日,央行行长潘功胜在2026陆家嘴论坛上表示,推动中长期资金对股市、债市的投资力度。(券中社)

【电子布行情加速】比预期更强的涨价周期(国泰海通建材鲍雁辛团队) 6月开始电子布行情走出分化,其中市场更加聚焦【涨价】预期,包括传统链上布到板的强涨价周期,以及下半年二代布的紧缺预期发酵。 比预期更强的传统涨价链:

如何看当前美伊局势缓和? 美伊阶段性停火的市场含义

【天风电新】中一科技:铜箔涨价主业夯实 1)量:26年预计出货量8万吨,2.5万吨电子电路铜箔,5.5万吨锂电铜箔; 2)利:26年1月单吨平均净利近3k元,价格仍维持上涨趋势,2月单吨净利有望达单吨4-5k元,维持增长态势;

玻璃基板无锡展&近期进展大梳理

市场的另一条强势线:光模块也起来了 核心:太/辰/光(和风/华/高/科作为这轮情绪的情绪核心载体的) 东/山/精/密(盘前有扩展利好)

[红包]【招商机械】东威科技持续推荐:订单+利润持续高增,看好高端设备从0到1 4月订单延续高增, 业绩有望加速释放。AI PCB持续高景气,下游客户仍处于高速扩产期,带动设备订单高增。截至2026Q1末,合同负债8.72亿元较去年同期(2025Q1 4.35亿元)翻倍增长,创历史新高(2025年末6.94亿元)。我们判断随着服务器产品换代,高端pcb升级需求持续释放,设备订单有望逐季向上。 工艺升级倒逼设备升级迭代,看好东威引领高端电镀设备国产替代。

[红包]浙商大制造 邱世梁 | 顾淳晖【智能驾驶】:L3破晓,硬件重估 [庆祝]弹性测算:据测算,29年L2及以上智驾硬件市场达4608亿元,较26年增长1518亿元,预测增量前五赛道为:芯片、摄像头、制动系统、悬架系统与激光雷达,增量为357/310/275/190/177亿元,CAGR为23%/15%/15%/8%/17%。 [太阳]感知层:摄像头量价齐升、毫米波雷达性能提升、激光雷达价格下探

【zx汽车】日盈电子-传感器能力横向拓展光模块应用,对接北美光通信龙头coherent [太阳]随着光模块的功耗密度增加,主动TEC温控技术成为今后发展趋势。TEC温控模块由TEC+NTC芯片+驱动电路组成,其中NTC芯片是温度测量的核心元器件,随着传输密度提升NTC芯片用量增加,预计400G/800G/1.6T用量为4/8/16个。芯片价值量随着体积减小非线性增加,预计2027年全球光模块NTC芯片市场空间100-150亿元。当前高端NTC芯片由TDK、村田等外资巨头垄断,下游国产替代意愿强。 [咖啡]日盈全资子公司惠昌传感成立于1993年,家电领域…

❗️【天风电新&汽车】昨日闭门会和晚上线上专家会值得重视的几个方向: 1、测试电源 爱科赛博、科威尔全面上修今年AI测试电源的订单至2亿+,往明年看则有机会看向10亿+。

【盘面】很多票已经涨不到,谨防下午变盘,打野的可以撤!

【中泰机械】玻璃基板量产渐近,核心设备先行受益🚀 ❗️事件: TSMC近期联合Ibiden与群创共同验证玻璃基板导入下一代先进封装的可行性,模拟验证结果显示,玻璃基板可使封装翘曲COP改善16%、CTE降低19%、有效弹性模量提升31%,供电完整性端电阻值与电感值分别降低27%与42%,封装性能提升显著, 此举标志着玻璃基板正式迈入产业化验证阶段。 玻璃基板产业化对设备需求如何?

建滔年内第5次提价落地,CCL与上游材料超级周期全面确立【东北计算机】 🌟建滔再发涨价函,幅度与频率双双超预期 6月16日,CCL龙头建滔积层板再次发布涨价函,宣布自即日起,对所有厚度的FR-4覆铜板及PP半固化片产品统一上调15% 。

【国联民生计算机】🚀继续强推6月金股【浪潮信息】:行业份额、收入增速、盈利能力三重拐点‼️ [太阳]截至2025年,公司连续4年蝉联中国液冷服务器市场第一。同时在超节点领域,公司凭借全栈解决方案和一体化交付能力,在头部厂商率先落地。 [太阳]Q2业绩有望迎拐点,利润率进入修复通道

🚀🚀🚀【开源化工】巨化股份:卡位先进制程核心环节,“半导体血管”超纯PFA打破国外垄断,助力“中国芯”自主可控,【 下游客户已开始正式使用公司产品】 [红包]核心逻辑:国内氟化工龙头,国家队,主业制冷剂全球稀缺“牌照”盈利极强,依托强大现金流砸研发,实现半导体核心材料超纯PFA的突破,壁垒非常高,以此为切入点其他高端材料也会逐渐突破,高端材料矩阵已经形成。有钱、有研发、有突破,“现金牛+科技”双轮驱动,价值极度低估! [红包]市场空间:

TGV玻璃基板概念股汇总

强call广钢气体:低估的材料龙头!【华西机械】 1、材料板块滞涨标的,我们预计Q2公司业绩持续加速,有强基本面支撑! 2、存储客户三期开始制氮,表明存储扩产加速,Q3我们有望看到两存超大规模大宗气体超标!

【国投机械】AI发电设备14:潍柴动力、潍柴重机调研反馈 昨天我们重点提示了联德股份因合箱环节带来的份额&价格&利润率提升机会, 今天我们又发现潍柴重机或有较大变化,叠加潍柴动力的调研,一并反馈如下: 1、潍柴动力:柴发+气发方面,数据中心出货目标变化不大,26年合计4000台左右,27年合计5000台以上,30年合计8000-1万台。 值得注意的是,经交叉验证,27年气发内部目标较高,不排除这块有超预期可能(我们理解看市场需求)。SOFC方面, 公司反馈目前SOFC意向需求超过27年产能目标,乐观情况下27年产能有可能比原计划翻1-2倍。

中熔电气:新能源车+Aidc+出海三核趋动 公司是国内电力熔断器行业领先企业,国内新能源汽车用熔断器市占率第一。当前最核心的投资逻辑在于:公司正站在“新能源车800V高压平台渗透加速+激励熔断器换代推升单车价值量 + 储能与风光储赛道持续高景气 + AIDC(AI数据中心)800V高压直流架构带来全新爆发式需求 + 海外市场产能落地与新品(集成产品)接力第二成长曲线”多重复合增长的确定性高点。 其2025年全年业绩大超预期,2026年有望延续30%-50%高增速。当前市值,对应2026年PE仅约27-36倍,在新能源与AIDC电源零部件高成长板块中…

【金晶科技】未来星辰大海,静待下游持续突破 [玫瑰]极电光能:单结钙钛矿光伏产品,量产大面积产品效率17%-18%,向客户承诺效率质保25年(衰减不超20%)。 [玫瑰]协鑫:钙钛矿-晶体叠层产品,量产大面积产品效率27%,向客户承诺效率质保25年(衰减不超20%)。

❗ 致航发射在即!为什么中衡设计是商业航天最大预期差 致航6月底发射! →航天爆发,必须买龙头供应商+参股

重要标的更新【天风电新】中一科技:铜箔涨价主业夯实 1)量:26年预计出货量8万吨,2.5万吨电子电路铜箔,5.5万吨锂电铜箔; 2)利:26年1月单吨平均净利近3k元,价格仍维持上涨趋势,2月单吨净利有望达单吨4-5k元,维持增长态势;

ABF载板定价,FY27可能迎来更大涨幅,相较FY26的30-40%涨幅更为显著。 下一轮ABF价格谈判预计将在9月/10月进行。

【美伊谅解备忘录14点内容披露 官方尚未证实】财联社6月17日电,美国彭博社和沙特阿拉伯阿拉比亚电视台披露了美国和伊朗达成的谅解备忘录的14点内容。但内容尚未得到美伊官方证实。其内容全文如下: 伊朗与美国,连同其在当前战争中的盟友,兹于签署本谅解备忘录之际,宣布包括黎巴嫩在内的所有战线立即永久停止战争,并承诺即日起,彼此不采取任何敌对行动,各自放弃使用武力或威胁使用武力。最终协议将确认本条款及以下各条款的规定。 伊朗与美国承诺互相尊重主权和领土完整,互不干涉内政。

记者6月17日从国新办新闻发布会获悉,中国正在筹建世界人工智能合作组织,欢迎各方加入,共促智能向善。(新华社)

【华创交运】航宇科技与贝克休斯签署五年战略供货协议 2026年6月16日,航宇科技(GATD)与北美燃气轮机巨头、全球三大能源技术服务商贝克休斯正式签署SSA五年长期战略供货协议。 我们认为,燃机零部件领域5年锁定增量的SSA供货长协具备稀缺性,是海外主机厂对供应商技术、产能、交付稳定性的极高认可。

🍁🍁🍁 最近的一些推荐&drmos新增-士兰微 1、被动元器件-drmos新增关注士兰微 今年总体功率模拟器件都在涨价,涨的最厉害的是服务器用mos/drmos,1周前我们推荐了H股英恒科技(英飞凌亚洲最大代理)是drmos带动,继续看好,另外国产化也是加速的,最新验证到SLW的drmos有实质性大单,超预期。

📈📈📈 泛亚微透 调研笔记 06 ① PTFE FCCL是当前最具想象空间的方向。公司采用无胶复合工艺将TRT膜与铜箔制成柔性覆铜板,可满足6G及AI服务器高频高速传输需求。 该技术国内唯一、全球仅两家掌握,某等客户验证已通过,切入英伟达AI服务器供应链,远期市场空间达数十亿元。 ② 商业航天板块通过控股凌天达(电科23所团队)实现全星链覆盖,2025年7月并表后贡献显著增量。公司产品覆盖整星、太阳翼、激光通信、热控及火箭环节,其中太阳翼与激光通信线缆处于主供/独供地位。单星价值量从低轨20万元提升至算力卫星1000-2000万元,深度绑定G60、GW…

玻璃基板大涨点评:Tsmc携手Ibiden&群创加速推进玻璃基开发 1、增量信息有哪些? 携手Ibiden值得重视,大概率未来要推进在ABF中的玻璃基应用,不仅仅是中介层,验证了我们之前的产业趋势判断,可以类比Intel与Ats。 2、如何配置? 继续看好帝尔、芯碁、凯盛、旗滨。

【BD算力/PCB】生益电子:英伟达全链绑定,亚马逊巨额加单,目标市值1800e 生益电子为英伟达直接核心PCB供应商,母公司生益科技是大陆唯一英伟达M9覆铜板认证企业,专供GB300、Rubin整机基材,全球仅3家可批量量产,广达、红海等英伟达ODM全部采购公司算力主板,材料+PCB一体化壁垒独一份。全行业高端PCB全线断货、一板难求,HVLP高端铜箔年缺口1500吨,客户主动加价30%锁货,交期由6周拉长至23周,现货基本绝迹。 重磅订单催化落地,亚马逊明年新增70万颗服务器板加单,全年总供货量达360万颗;行业紧缺叠加供给不足,公司高端算力板统一…

【再call-新雷能】 800V方案我们已经强调很多遍了没有Delay,±400V谷歌的落地最快,今年1-2GW,其中800-54V的方案台达+ADI(新雷能),5月初样已过,近期已送正样,7月出结果。 三次电源也有进展,A股唯一覆盖1.2.3次电源核心,市值展望500亿,预期差很大[抱拳][抱拳]

【国泰海通电新徐强团队】长信科技❗重视最强补涨标的,TGV全制程布局 玻璃产业链TGV全制程技术源于多年耕耘工艺复用及发展:1)公司UTG国内出货量占比50%以上,是国内龙头企业。2)公司玻璃减薄业务:全球市占率50%,作为京东方Tier1供应商市场市占率60%以上。 多年深耕带来玻璃基板产业链核心技术优势:1)TGV打孔源自UFG及MICRO-LED经验,单位平方厘米微孔数可超万个,最小孔径为行业领先水平。2)蚀刻工艺,业内独有碱蚀刻+酸蚀刻结合工艺,整体生产效率是纯碱蚀刻工艺的4倍以上;公司拥有氢氟酸使用资质,且拥有14年减薄工艺积累,其他厂商受政…

【海通国际】nVent交流要点 – 0616 液冷产能扩张。2026年明尼苏达新工厂将液冷产能翻倍,并计划进一步扩产;模块化液冷产品组合已推出,支持至2030年芯片路线图。模块化业务的新趋势。Trantech与EPG组成的工程化建筑解决方案业务保持健康两位数增长,模块化E-house在数据中心外部电源和新兴白空间应用中快速扩张,成为仅次于液冷的第二快增长板块。

MLCC离型膜:MLCC用量随AI需求爆发,关键膜材国产替代加速 ———————————— 核心逻辑:离型膜作为生产过程中的一次性耗材,受益于MLCC涨价×用量提升×平均层数增加的三重通胀逻辑,叠加国产厂商加速导入国产&日韩供应链,推荐双星新材,洁美科技。

6月开始电子布行情走出分化,其中市场更加聚焦【涨价】预期,包括传统链上布到板的强涨价周期,以及下半年二代布的紧缺预期发酵。 比预期更强的传统涨价链: 根据近期产业和公司调研,我们判断7-8月电子布和覆铜板继续提价确定性高,且目前看【至少维持6月的涨幅】。布的逻辑是年内无法解决的供需缺口(算上Q3巨石和建滔点火后供应仍不足),CCL的逻辑是PCB的抢货(CCL格局更集中,小PCB厂买不到货)。

玻璃基产业再迎重磅催化,台积电推进Glass Core Substrate具有重要意义,玻璃基的发展前景更加值得高度期待。 商业化元年,“买故事的赔率+标的的胜率”,在原片的环节,我们认为当前最应重点关注低位+综合研发实力强的旗滨集团(涨幅来看,旗滨当前仅+20%,凯盛近1x,戈碧迦1x+,力诺近3x;研发投入方面,旗滨25年5.8e,凯盛3.4e,戈碧迦&力诺1e内)

继续强推柏诚股份 、继续重点推荐深桑达A! 【核心逻辑】国内存储景气从“价格修复”进入“业绩+订单+CAPEX”共振,先进逻辑扩产延续,继续强推内资高弹性柏诚股份!继续重点推荐深桑达A! 【国内空间】国内洁净室需求:下游存储、逻辑先进制程芯片厂扩产规划预计持续到2030年,中期维度下,国内存储+逻辑资本开始900亿美元,对应135亿美元洁净室市场空间。

【有道云笔记】【东方通信-半导体】玻璃基板商业化落地加速

🔌本次我们联合 Jay、Kanemoto、Jay 开展线上研讨会,整场会议过程中没有投资者针对太阳诱电提出相关提问。 🔌投资者目前仍在观望太阳诱电相关经营方案的落地执行进度,不过该标的,因此依旧被纳入 MLCC 投资组合持仓标的池当中。 🔌另一家标的 TDK 业务布局更加多元化,该公司业绩受 MLCC 业务波动的影响程度更低。

【国泰海通医药】微创机器人图迈全球累计订单量超300 截至26年6月,集团旗下腔镜、骨科、血管介入等核心产品的综合订单量累计近400台,其中核心产品图迈腔镜手术机器人全球商业化订单突破300台,上半年新获订单已超过去年全年总数,商业化订单实现里程碑跨越。 截至26年6月,图迈已在超过60个国家和地区实现商业化装机应用,品牌影响力居于全球前二。26年以来新进入包括沙特、韩国在内的十余个国家或市场,另有40余个国家已获得市场准入待陆续推动落地。新兴市场增长强劲,印度累计订单已超过30台,巴西和阿根廷市场分别斩获近20台订单。图迈远程手术机器人已在近20个国…

【国泰海通军工】持续推荐【振华科技】:国内民用钽电容龙头持续涨价、已供应国内和海外大厂服务器 1️⃣振华科技为国内军工和民用钽电容双龙头,去年民用钽电容收入国内排名第一,民用钽电容中服务器收入占比30%(已进入国内传统通讯厂商,并通过代理商进入海外算力大厂)。 2️⃣公司去年民用钽电容实现收入1.5亿元,今年保守2.5亿元,同时还有军品闲置产能1亿以上储备(军民可共线),明年到后年逐步扩产至5亿元(不包含军品闲置产能),同时考虑收购同行产线在十五五末期做到10亿元以上产能。

🔋根据彭博新能源财经统计数据,2025 年电池储能电站度电成本为 78 美元 / 兆瓦时,相较 2024 年下降 27%,相比 2020 年成本直接腰斩,,当前成本水平与燃煤电厂 77 美元 / 兆瓦时基本持平。 🔋储能成本大幅下跌核心原因是储能设备制造商产能大规模扩张,叠加各地政府持续加码补贴,储能装机容量保持每年翻倍增长,2025 年全球储能装机总量达到 140 吉瓦。 🔋仅 2025 年全年储能电池产量就超过全球储能累计装机总量,市场供给过剩进一步加速产品降价。

牧业更新:澳洲对华牛肉进口配额告罄,把握奶牛与肉牛联动 澳洲对华牛肉进口配额告罄 ◾️澳大利亚2026年度对华牛肉进口配额于6月16日全部用尽,意味着本年度后续澳大利亚进口牛肉将面临55%的额外加征关税。此外,5月9日,商务部公告巴西进口牛肉数量达到配额的50%。2026年,澳大利亚、巴西对华进口牛肉份额分别20.5万吨、110.6万吨,占总牛肉进口配额的7.6%、41.1%。进口牛肉受制于配额制政策,有效缓解进口牛肉对国内肉牛产业冲击。

唯特偶两个月翻了6倍,同样做锡膏的301266宇邦新材还在山脚,官网实锤。

今天市场开盘就表现出良性进攻,核心的方向强势进攻,低位持续补涨。 PCB补涨兴/森/科/技2连板,深/南/电/路涨停,鹏/鼎/控/股大涨,沪/电/股/份新高。 玻璃基板强势补涨。

- 作者:思想者

- 时间:2026-06-17 10:16

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 10:15

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 10:14

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 10:14

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 10:14

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 10:13

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 10:12

- 星球链接:打开网页

- 主题笔记:打开完整笔记

这轮最强的两个方向: 上游通胀环节 MLCC:风/华/高/开新高,前趋势,昨天开板躲异动不影响趋势,

【个股】深南电路,pcb板块在六月本来就不容易,他能创新高,充分证明我一句话: 绝对不会比胜宏差! 现在明白了么?

:国内首家斩获海外数据中心SST商用订单,固态变压器产业0-1拐点确立【东北计算机】 🌟 中国西电斩获国内首个海外数据中心SST标杆订单。2026年6月公司子公司签订4台13.8kV AC/800V DC 固态变压器海外项目,目前行业多数企业仍处研发送样阶段,该订单为国产厂商海外SST商用首单。 🔥 SST行业正式走完商业化0-1阶段。国产技术海内外认可度同步提升,海外市场加速拓展。本次订单大幅前置行业商业化落地节奏,市场预期从远期产业展望转为即时兑现;海外客户采购国产设备印证国内SST技术达到国际水准,海外算力市场逐步接纳新一代供电方案,央企出海样板…

天承科技再更新 msap工艺下量价双升,单线产值翻倍; msap比预期更快,明年订单爆炸;

2026年6月16日星期二 今天市场科技线继续强势,老梅此前预判的景气度方向被摩根大通报告独立验证(高盛+大摩双重验证),被动元件/覆铜板/ABF载板是景气度最高的赛道。 此外,还有一个方向,功率半导体从最近的一次圈内跟踪到验证只用1天,是圈内独家挖掘的方向,可以足够的慢,怎么舒服怎么来。功率器件这个方向,老同学肯定知道,老梅已经跟踪很久了,甚至比MLCC还要早。一些重要的基本面情况,大家也要去做了解,可以在圈内搜索关键词回顾一下。

天风机械 | 玻璃基板无锡展&近期进展大梳理 近期变化主要在于多个国内面板巨头下场推动玻璃基板产业化认知度、以及海外企业再明确时间表。此前我们多次汇报台积电进展,据台湾电子时报16日台积电向供应链发布CoWoS玻璃基板开发计划,确定携手ABF载板厂Ibiden与面板厂群创推进玻璃基板, 目前多方消息明确28年将于Feynman架构应用GCS玻璃芯载板+FOPLP (或并非为此前认为的中介层)。国内头部 京东方预计玻璃基载板26年小批量试用—27小规模商用—28年规模导入,预计26年底中试产能提至每月1000大板。 产品形态来看,此前我们在先进封装中总结…

鼎龙股份跟踪更新 1、光刻胶进展 亮点一:公司上调部分进展数据,例如公司当前已累计布局40余款高端光刻胶(此前布局30款),且已向两家头部fab厂交付数百加仑产品(此前为一家)

江丰电子继续强调: 除了涨价逻辑外,公司不可忽视的重要看点 1、存储大周期下,其重要原材料钨靶材快速增长,同时全球龙头日矿的钨靶受限于韩国的六氟化钨断供,已无法稳定出货和扩产。这意味着,未来至少2-3年,存储大景气周期带来的钨靶增量极有可能由江丰全部承接。 2、公司用于先进制程的铜锰靶材已通过全球头部Fab厂认证,未来会受益于先进制程扩产+头部fab厂市占率提升而快速增长 (目前拥有半导体先进制程高纯金属靶材的公司仅日矿&江丰)。

【同大股份】易主鑫景特玻,“中国康宁”转型先进封装/光通信 1️⃣去年12月,青岛卓岳铭梁将受让公司20%股份,实控人将变更为白一波, 其旗下唯一核心资产为重庆鑫景特种玻璃。今年初,鑫景特玻公开招聘并购重组方向财务总监,为资产注入铺路。 2️⃣鑫景特玻第三大股东为华为哈勃,持股11%,联合打造了国内首款高性能微晶玻璃,打破了康宁长达数十年的技术垄断;同时公司也是航空航天玻璃龙头企业、C919风挡玻璃唯一原片供应商,估值超300亿,“中国康宁”的产业定位逐步清晰。

【0617个股】呈和科技,是我冒险送给大家的礼物,所以不要再问了,再问就拉黑了。

玻璃基板新强势,先锋沃/格/光/电,深/天/马,中军京/东/方/A,核心的帝/尔/激/光等都很强势。今天早上重点说的可能成为新强势的。 今天开盘受外围影响,站出来正向循环的果然还是玻璃基板。

开盘十分钟,科技整体更为强势 新强势: 玻璃基板:京东方A,沃格光电,帝尔激光

苹果计划在 2027 年推出配备摄像头的 AirPods,同时还将推出升级版可折叠 iPhone。 苹果折叠屏概念谷

伊朗重建概念谷

【0617 个股】中国巨石,我爱你! 所有埋怨,所有短视,100个零加起来=0!!!! 我们要的是延安么?

锂电7月排产继续环增,涨价节奏再起,碳酸锂价格超跌后反弹明确 产业了解到,受益于储能需求旺盛以及BYD二代刀片爬坡等利好,7月头部电池企业排产预计环比增速10%,需求旺盛!储能占比较高的电芯厂反馈Q2出货环比Q1增长超30%,受27年起出口退税取消的影响,预计Q3将迎来旺季。头部负极厂向大客户价格上调约1000元/吨,石墨化环节也已满产,这一轮涨价负极环节值得关注!Q3旺季来临,重点关注! 关注:电池:亿纬、宁德; 负极:尚太科技、贝特瑞

【国投机械】锂电&固态电池设备跟踪15: 固态招标订单落地。昨天固态设备板块大涨,先导智能上涨15.96%,我们了解到头部企业之前招标订单近期落地,设备公司陆续收到相关订单。市场对固态进展悲观情绪已充分释放,可继续关注固态上车测试+二轮招标催化。 锂电行业景气度依旧。亿纬锂能已发布半年报预告,26H1归母净利率31.3-33.7亿元,同比增长95%-110%,26Q2归母净利润16.84-19.24亿元,环比提升16%-33%,锂电行业景气度已经充分验证,考虑到业绩期将近,看好锂电池产业链。

:客户覆盖全球核心面板厂,国内包括京东方、天马、维信诺、惠科、华星光电,台湾地区包括群创、友达,日本包括夏普、JDI,韩国包括三星、LG。减薄是公司现有业务中毛利率最高的板块。 ,分别对应京东方合肥/武汉产线、京东方北京/鄂尔多斯产线、京东方重庆/成都产线。公司占据京东方Tier 1减薄市场60%以上份额,全球减薄业务市占率达50%,中国市占率超60%。 :全种类覆盖,包括ITO导电膜、减反射增透膜、高反膜、光学膜、AR膜、金属膜,镀铜、镀铝、镀钼、铝钼,具备大规模连续磁控溅射和单体镀膜线能力。仅ITO导电玻璃镀膜板块的利润,是凯盛科技、南玻A、超声电…

💡 1. 强瑞技术整体投资逻辑 💠 该公司是稀缺的可在英伟达服务器液冷产品上实现价、量两端同时受益的标的,当前业务在客户端、产品矩阵端、英伟达服务器量产放量端形成全面共振,2026年、2027年有望兑现高增长,整体目标市值为,当前仍具备大几十到翻倍的增长空间。 💡 2. 历史与2026年业绩预期

🔥🔥【国盛能源电力】6月16日#算电协同 #行业层面 1、6月16日,国家统计局发布2026年5月份能源生产情况。规上工业电力生产增速加快。5月份,规上工业发电量7843亿千瓦时,同比增长4.2%,增速比4月份加快1.6个百分点;日均发电253.0亿千瓦时。1—5月份,规上工业发电量39129亿千瓦时,同比增长3.6%。

券商国际业务系列一:扬帆出海正当时 💡国泰海通公告90亿增资国泰海通金控,中信公告H股160亿定增用于国际业务,券商国际化布局全面提速。 🟡券商增资出海全面铺开,2025年以来加速布局,头部券商通过定增、大额增资持续加码境外平台,中小券商同步增资、新设香港子公司等,行业出海已成明确趋势。

[礼物]农业周专题系列十四:产能去化进入深水期,持续重点推荐生猪养殖板块 养殖产能去化进入深水期。5月份钢联和涌益等三方机构跟踪的能繁母猪数据显示养殖产能去化进入全面加速阶段,行业在经历3个月以上的现金流亏损后,部分中型养殖场已经开始进行能繁母猪的加速淘汰,随着本轮周期亏损时间的进一步拉长,当前生猪养殖产能去化或步入深水期。当前阶段生猪养殖板块股价位置以及猪价位置均处于历史底部,我们持续看好低成本和具有现金流优势的企业,重点推荐【德康农牧、牧原股份、温氏股份和神农集团】。

【AIDC】持续推荐-0616 AIDC电源:技术迭代+需求爆发,聚焦核心赛道 1、SST上游元器件:重点推荐【法拉电子】,800V高压直流架构渗透提速,SST中薄膜电容用量显著提升,叠加近期原材料涨价催化,行业提价预期强烈,量价齐升逻辑明确。建议关注配套环节:固态断路器【良信股份】、高频变【可立克】、继电器【宏发股份】、熔断器【中熔电气】。

1、5月居民部门贷款收缩1412亿元(去年同期增加539亿元),月末余额同比增速进一步下行至-0.9%(上月末-0.7%)。 2、房贷为主的中长期消费贷是主要拖累,5月继续收缩1049亿元(去年同期增加186亿元)。信用卡/消费金融等短期消费贷款收缩240亿元,已连续九个月规模收缩。经营性贷款收缩123亿元(去年同期增加344亿元),月末余额同比增速小幅回落至3.8%。 宏观金融数据库欢迎详询长江银行马祥云/盛悦菲/谢金彤/李雨昂

北京科锐:电网大单落地,华为数字合作开启 电网订单——国网第一批各区域联合招标采购,公司中报及预中标7.18亿元(占25年收入33%),主要涉及变压器、成套、环网柜、一二次融合等产品,26年下半年网内业务迎扎实支撑。 华为数字合作——签署深化合作协议,涉及智能配电数字化、全液冷超充网络、储能系统集成等领域,合作瞄准新型电力系统、构网型储能与智能充电基础设施,电力设备企业与华为系合作赋能加深,非电网客户导入有望加速。

【兴证医药】绿叶制药LY03015迟发性运动障碍中国2期结果积极 LY03015为全球首个进入临床的VMAT2/igma-1R双靶点创新药。该2期共入组121例患者,分为5mg、10mg、20mg和安慰剂组,连续给药6周。其中20mg组6周末异常不自主运动量表(AIMS)有效率高达76.5%。目前一线用药VMAT2抑制剂缬苯那嗪和氘代丁苯那嗪最大推荐剂量治疗后AIMS有效率为30%-40%。3个试验组平均降低4分以上,较安慰剂组均具有显著统计学差异(P

發【国泰海通医药】绿叶制药LY3015 II期大成,重磅药物潜力已现 玫瑰今晚,绿叶制药公告vmat2*sigma1双靶点小分子针对迟发性运动障碍TD的中国II期临床成功。我们认为该临床的成功初步验证了LY3015的BIC潜力,考虑到其优异的疗效、良好的竞争格局、蓝海的市场,我们看好该药物成为全球30亿美金大药的潜力,我们认为今年会是LY3015潜在的对外授权窗口; 玫瑰LY3015本次的中国II期临床是一项随机双盲多中心的对照研究,总共纳入121例TD患者,分别接受5mg qd、10mg qd、20mg qd,以及安慰剂治疗,连续给药6周后停药2周,…

[月亮]【广发公用】5月发电量点评 5月份全社会规上发电量增速+4.2%,其中火电增速放缓,水电、太阳能发电增速加快,核电、风电由降转增。 5月火电同比+2.1%,增速环比-1.0pct;水电同比+13.0%,增速环比+0.8pct;光伏同比+12.1%,增速环比+5pct;核电同比+5.0%,4月份为下降8.7%;风电增长0.5%,4月份为下降5.0%。

【长江建材】台积电玻璃基板再推进,产业化趋势继续加速 据DIGITIMES消息,台积电最近与供应链分享了“CoWoS玻璃基板开发”计划,已确认与ABF基板巨头Ibiden以及面板制造商群创合作,共同验证将玻璃基板引入下一代CoWoS先进封装的可行性。 [礼物]此次使用的测试样品采用0.8mm玻璃芯基板,封装规格为5x reticle CoW,整体封装尺寸为85×110mm——属于AI GPU封装级别的规格。 我们认为此次是基于成熟CoWos工艺下的晶圆级玻璃芯样品的测试,为未来CoPos的玻璃基板应用奠定基础。

【长江宏观于博团队】稳健的数据,K型的经济——5月经济数据点评 5月经济数据有所分化:生产端较4月小幅回暖,但需求端K型分化,一边是出口的再创新高,一边是投资承压、消费转负。往前看,全球周期拉动下,外需或仍是6月乃至三季度的主要拉动。 一方面,全球PMI仍在上行通道,相对宽松的全球金融环境对于制造业的拉动作用仍在继续;

近期重点推荐标的更新 泛亚微透 CMD业务进展顺利,航天军工级FCCL下游客户订单签约顺利,预计将会推动公司未来2-3年业绩确定性高增

长江银行马祥云团队 | 5月信贷收支表:居民部门延续去杠杆 1、5月居民部门贷款收缩1412亿元(去年同期增加539亿元),月末余额同比增速进一步下行至-0.9%(上月末-0.7%)。 2、房贷为主的中长期消费贷是主要拖累,5月继续收缩1049亿元(去年同期增加186亿元)。信用卡/消费金融等短期消费贷款收缩240亿元,已连续九个月规模收缩。经营性贷款收缩123亿元(去年同期增加344亿元),月末余额同比增速小幅回落至3.8%。

【有道云笔记】6.17财联社汇总

SpaceX拟收购Cursor速评:600亿美元全资收购,进一步强化AI部门增长潜力 【事件概览】 根据SEC官网,2026年6月16日,SpaceX披露其已与全资子公司X67 Inc.及Anysphere, Inc.签署合并协议,拟以全股票交易方式收购Cursor母公司Anysphere。根据协议,X67 Inc.将并入Anysphere,Anysphere作为存续公司成为SpaceX全资子公司。本次交易对Cursor的隐含股权价值为600亿美元,对价将以SpaceX A类普通股支付,换股价格参考交易交割前连续七个交易日SpaceX A类普通股成交量…

🛰星枢天算与中国电信战略合作协议落地! 🛰本次战略合作双方将围绕数据基础设施供给、太空算力成果转化、股权投资合作、科技创新攻关等方面开展深度合作。 🛰星枢天算在天地一体算力布局再进一步,将全速推进星枢计划落地

🚀🚀【中信建材】加速!加速!!加速!!! 6月16日,建滔时隔半个月就再次发布涨价函,FR4涨价15%,涨价斜率进一步加快! 经测算,建滔单月利润达到13e港元,年化利润155e港元,静态估值17x。如果年内后面每个月都涨10%,测算年底年化业绩高点可以达到330e。

20260616复盘 宏观: 日本央行将基准利率上调25个基点至1%,为1995年以来最高水平;将从2027年4月起暂停缩减购债规模。

德昌电机控股交流要点 -20260616 SOFC零部件>液冷>机器人 SOFC粉末冶金产品

[独家] 凌云光与舜宇光学追逐 FAU 精密度的圣杯;激光设备制造商汉斯激光成为关键玩家 台湾光学龙头凌云光精密宣布,将斥资新台币 6.5 亿元向中国主要激光加工设备制造商汉斯激光采购机械设备。DIGITIMES 新闻团队独立向汉斯激光求证并确认,凌云光采购的是自动化与玻璃解决方案。同时,中国光学巨头舜宇光学正将其光纤阵列单元(FAU)团队提升至研究所级别,并计划在新加坡设立基地。 凌云光于 2026 年 6 月 16 日的一份申报文件中披露,已向汉斯激光科技订购价值新台币 6.5 亿元的机械设备,主要用于生产用途。DIGITIMES 内部向汉斯激光求…

🔔华泰化工【❗️建滔系持续推荐】机构小范围线上 时间: 6.17周三下午1600 路演人: 华泰化工 张雄

券商:轻舟已过万重山 1、全面重点推荐券商! 压制两年的个股资金包袱全面甩开,轻舟已过万重山。 2、 陆家嘴论坛有望继续提出金融高质量发展相关政策,加快双向开放,打造中国金融的整体竞争力,形成事件催化!

[红包]中东缓和利好国际工程板块 [太阳]据路透社报道,美伊框架协议包括一项设立3000亿美元私人基金的计划,以带动对伊朗的投资。3000亿美元的伊朗投资基金只有在最终协议签署后方可开始运作。该基金是一只私人投资工具,不涉及政府资金,且与关于海外被冻结的伊朗主权资产的谈判无关。该基金计划已获得来自美国、海湾阿拉伯国家、亚洲、南美和非洲公司的超过一半的资金承诺。 [太阳]中东局势趋于缓和,重建需求落地渐行渐近。尽管中东回归稳定的进程或仍有曲折,但和平和发展的主旋律不会改变。对于富有油气、金属等资源的中东国家而言,油气开采、炼油设施、输油管道等基础设施的损…

【AIDC】近期产业动态更新-260617 近期产业链验证,柜内元器件上量趋势明确,铝电解、MLCC等需求指引持续上修。当前交易重心正转向柜外基础设施,800VDC/SST技术迭代大幕初启,核心看点在卡位与认证。"电"仍是核心约束,北美能源缺口刚性,变压器高景气无虞。 核心标的更新:

【长江电新】思格新能更新:全品类全市场拓张,下半年景气向上 1、 上半年经营数据亮眼,下半年环比向上。公司上半年月均户储出货7.5万台(0.6-0.8MWh),同比大幅增长,总收入预计和2025年全年相当,下半年预计月均10万台以上,延续环增。全年收入目标预计200亿以上,户储毛利率40%+。结构上户储预计150亿+,工商业30亿,地面15亿。 2、 新产品新市场全面扩张。公司今年新品包括中高端户储SigenNeo,阳台光储,充电桩,热泵等,助力公司从此前的聚焦欧澳、单品爆款,向全功率段、全球市场拓张,中高端户储新品成本和售价降低20%,预计今年出货占…

【功率半导体】AI重塑需求边界,第二轮涨价周期已至 乘数效应非线性叠加,价值量翻八翻,海外大厂稼动率打满 单柜功率从120kW跨越式增长至1000kW+,根据安森美,单个机柜中的功率半导体用量将从现在的$15k每rack,跃升至$11.5k每rack,价值量翻八倍。

【东吴电子陈海进】华勤技术6/16投资者交流日要点摘要 回答市场重点: 超节点放量节奏

AI材料除了缺口,还要重视材料本身技术壁垒,2代电子纱良率很难提升+六氟化钨供应壁垒珠玉在前(带来供需短缺+涨价弹性),下一个或是高端MLCC陶瓷粉体0617 我们5月31日电话会议标题强调AI材料聚焦缺口+新技术,前期反反复复强调 2代和low cte电子布是pcb上游最缺的材料(有供需缺口测算),核心在织布机+ 纤维良率提升 双重卡点(国际复材和中材科技2代布良率可做参考);高产品壁垒带来超额利润。且我们在6月9日就已经告诉大家 2代布涨价在路上+生yi链上修2代布订单。 树脂和填料是配方生意,产品know how+客户粘性非常重要。

2026陆家嘴论坛今日将开幕 丁向群、潘功胜、吴清、朱鹤新将发声】 人民财讯6月17日电,6月17日上午,2026陆家嘴论坛将正式开幕。证券时报记者在现场获悉,国家金融监督管理总局局长、论坛共同轮值主席丁向群将致开幕辞,中国人民银行行长潘功胜、中国证监会主席吴清以及中国人民银行副行长、国家外汇管理局局长朱鹤新等金融管理部门负责人等发表主题演讲。

【英伟达携手Coherent扩产 聚焦6英寸磷化铟晶圆与光互连产能】《》17日讯,英伟达发布博文,宣布其战略投资的Coherent在美国得州Sherman为扩建工厂奠基,聚焦6英寸磷化铟晶圆与光互连产能,支撑AI数据在机架间以光速传输。(来自财联社APP)

力勤资源:成本压力大幅缓和,重塑估值后公司有望翻倍 1、产能释放带动利润高速增长。公司规划的 12 万吨湿法镍、28 万吨火法镍产能已全部建成投产,上半年预告净利润区间 22.5-25 亿元,同比增幅接近 75%,产能红利持续兑现,未来 2 年权益产量稳步提升,业绩增长具备持续性。 2、硫磺成本压力缓解。近期美伊局势缓和,霍尔木兹海峡运输恢复,一周前5万吨硫磺从海峡运往国内港口,后续湿法冶炼关键原料的硫磺价格有望大幅回落,有效缓解此前高原料成本压力。

❗钧达股份推荐更新:星枢天算牵手中国电信,逐步形成太空算力产业链闭环【中泰电新】 6月16日,星枢天算与中国电信上海分公司签署战略合作协议。中国电信将优先保障星枢天算的算力调度与网络资源,共同推进“天数天算、天地一体”协同发展,打造太空算力产业闭环。 更多加公众号:思维纪要社

礼物浙商大制造【凯格精机】全球锡膏印刷设备龙头,Al驱动多产品放量打开成长空间 深度白马推荐 ⭐️一句话推荐逻辑 全球锡膏印刷设备龙头,AI驱动SMT设备量价齐升,柔性自动化组装线(光模块、AI服务器领域)开启新成长。

[Sun]密尔克卫:把握双击,30%+空间—0617 股权激励。2026-29年业绩考核净利润年复合增长率不低于15%。 股息率4%。2027年业绩预期8.6+亿元,分红比例或达40%。

🚗 【优信二手车2026年Q1业绩快报】 🚗 📈 核心运营: 总零售量1.65w台(同比+119.1%)。虽受春节长假淡季影响环比下滑 ,但 已连续8个季度同比增速超110%

【科达利】拟赴泰合资建谐波减速机基地,机器人卡位再下一城-260617 事件:公告拟携手台湾盟立(39%)/盟英(10%),出资51%在泰国设泰国科盟投建谐波减速机基地,总投资3.5亿;产品含谐波减速机、精密部件/控制器/驱动器等,达产后年产值约7亿。 ■机器人卡位领先。公司谐波减速器进展超预期、手握海外大厂PPA,这次借台系工艺与渠道优势出海落地产能,既是成本/供应安全牌,也把核心零部件卡位做实。

🐴【建投食饮||杨骥】珍酒李渡股东会更新(20260616) 玫瑰2026年业绩指引: 2026年收入增长率自+10%上调至+15%,2026上半年收入增长率自-15%缩窄至-5%, 2026年全年经调整净利润自6亿元上调至8亿元,2026上半年经调整净利润约5亿元+。预计26年集团旗下所有品牌均有望实现10%+同比增长, 李渡有望实现20%-30%同比增长,集团毛利率稳步提升,销售费用投放效率大幅提升,二季度起珍十五等传统主力产品已调整到位并复苏,渠道库存和价格体系已得到修复。 玫瑰场景研判:目前体制内和央国企消费受限,民营企业需求下降了三分之一到一…

春光集团首次推荐:光模块+固态变压器(SST)双轮驱动-zsjsj0617 一、光模块:核心客户覆盖台达电子、可立克等头部磁性元件厂商,产品间接批量供应中际旭创、新易盛、光迅科技等头部光模块厂,用于800G/1.6T光模块TOSA/BIAS-TEE磁珠、高速电感;2024年下半年已通过头部光模块客户认证并小批量投产,宽温MnZn磁芯适配液冷AI服务器电源(单机用量3-5kg,是传统服务器3-5倍),客户验证周期长、粘性高形成稳固资源壁垒。相较天通,春光在高频软磁国产化率仅45%的赛道中,凭借价格低20-30%的优势,加速替代TDK/村田,替代空间约55…

春秋航空!5月运量逆势增长,油价回落成本改善 [太阳]公司运量逆势增长。5月公司RPK同比+17%,同期行业整体运量同比回落。公司客座率亦同比增长1.9pct至93%,领先全行业。 [太阳]油价创三个月最低。受美伊谈判进展影响,截止16日收盘,8月交货的伦敦布伦特原油期货价格收于每桶78.96美元,跌幅5.06%,回落速度超预期。

【6月17日周三盘前策略思路】市场情绪周期定位:情绪上升阶段的第三日昨天市场延续主升,AI硬科技两个方向光模块(mpo相关)和通胀上游整体继续强势,AI科 技强度持续。昨晚美股科技偏回落,主要是今晚美联储议息会议,美联储议息会议。目前市场预期此次会议将维持利率不变,并且直接释放加息信号的可能性不高,虽然此前数据降低了年内加息预期,但是委员会中偏鹰派的人居多,更可能采:取“口头偏鹰、行动观望”,所以美国/科技调整做了一次防守,等落地了影响就差不多了 昨晚产业上有几个利好:1、东/山/精/密12亿美元扩产光模块上游紧缺的光器件,可能导致海外光巨头调整的原因。

金富科技(003018):推出限制性股票激励,绑定液冷核心团队,跨界AI液冷成长逻辑持续强化 事件:公司发布限制性股票激励公告,激励资源重点倾斜液冷业务技术骨干;设置2026-2028年硬性营收/净利润解锁指标,未达标股份回购注销,实现团队、并购业绩承诺双重利益绑定。 公司扩产持续落地,液冷板块营收/利润大增,激励绑定核心高管,匹配产能扩建节奏,支撑承诺利润兑现。

🔥🔥盘前再call【优利德】: 昨天普源和鼎阳纷纷大涨创了新高,而优利德几乎没涨,距离前高还有距离,市值也是三大示波器公司中最小的,我们认为是被显著低估了,至少有三大逻辑,优利德是稀缺且领先的: 1️⃣1.6T采样示波器推出进展超预期。有望成为继联讯仪器之后,第二家推出的公司!产品系列对标联讯仪器。光测+电测+芯片!

6月17日周三盘前产业重要信息 【光模块设备】 昨晚东山精密宣布,拟对索尔思光模块/光芯片在常州等地扩建项目投资12亿美元扩产,以满足下游客户中长期规模化采购需求。

【0617盘前】各位,早上好!盘前聊聊。 一 美股那边涨跌不一,芯片为代表的算力股,出现较大调整,估计也会传导到a股。原因上,美伊停战本来就是预期之内,这次借着协议冲高已经是情绪晚期,调整一番也是正常,另外,spacex的抽血效应太明显,美国散户的心暂时投向了它,所以形成巨大的交易额和较大的股价震荡。

🔥【天风通信】东山精密:12亿美元扩充索尔思光芯片以及光模块产能,打破产能瓶颈 🥇事件:公司发布公告,同意子公司索尔思光电以及其子公司在常州等地实施光芯片及光模块扩建项目,项目总投资额12亿美元,以提升索尔思光电整体产能规模。 🥈索尔思自25年10月纳入东山精密合并报表范围,收入和盈利能力持续提升,根据公开信息,26年一季度索尔思收入21亿元,同比增长116%,净利润约6亿元,同比增长280%,索尔思人员数量随业务需求也在大幅增加。索尔思是国内领先的光芯片光模块生产企业,深耕海外和国内的数据中心市场,今年相继拿到M、O客户的800G光模块订单,800G…

1.CCL建滔再次涨价,CCL整体提价频次继续加速,验证我们此前说的CCL逐步缩短涨价周期,提高频次的观点,CCL有望迎来业绩估值双修复。 2.玻璃基板应用加速,关注设备产业链和药水产业链,核心看好【三孚新科】。 相关标的再次更新如上表—0617,各位领导请大力支持【东北计算机】团队

- 作者:思想者

- 时间:2026-06-17 09:13

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 09:13

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 09:11

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 09:11

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 09:11

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-06-17 09:08

- 星球链接:打开网页

- 主题笔记:打开完整笔记

公司公告同意确定6月17日为首次授予日,授予5名激励对象(液冷子公司的人+财总+董秘)195万股限制性股票,授予价格为32.51元/股。此前,公司披露6%的股份转让给莫振龙(液冷子公司老板)且已完成登记过户, 公司核心人员激励机制捋顺液冷业务按下加速键 此外,公司也同步公告扩产计划,打算做个小额快速3亿投资扩产,公司当前订单饱满产能非常紧张,该募投完成后有望额外提升产能15-20亿,当前产能逐步往单月2亿爬坡,叠加扩产项目, 年底年产能有望达到4-50亿,结合目前的客户需求展望,产能有望进一步再提升 公司液冷子公司4月份开始并表; Q2开始就能体现液冷…

精智达跟踪更新:长存长鑫全面突破 25年我们见证了精智达在长鑫的全品类突破并获得了首批13亿大订单,26年下半年,精智达又将给予我们更多惊喜: 1.武汉存储大客户全品类验证通过

昨天A股市场热点: 氮化镓、电子布、铜箔、NPO、MPO光纤连接器、MLCC、PCB探针、六氟化钨等 首发公众号:思维纪要社

【天风电新】载板的预期差:提价+国产替代-0617 ——————————— 市场对PCB本B的认知误区系:上游涨价下游盈利压力大。我们认为这个问题要分开看:

【东吴电新】科达利:拟在泰国建设谐波产能,第二增长曲线发力在即,继续强推! 事件:公司拟与台湾盟立、台湾盟英共同出资3.5亿在泰国设立泰国科盟,并投资建设谐波减速机生产基地,达产后年产值7亿元,其中科达利持股51%。 谐波大客户PPA落地,泰国工厂扩产体现公司信心。公司与海外大客户对接深入,当前谐波减速器已拿到PPA。预计大部分型号可拿大份额。本次在泰国规模扩产,产值7亿元,预计对应百万套谐波产能,充分体现公司拿到订单及份额的确定性,远期公司规划庞大,若按100万台机器人计算,假设公司50%份额,20%净利率,预计可贡献10亿利润增量,弹性显著。此外公…

【盘前0617】 1、外媒报道了备忘录详细内容,还挺符合前期判断特朗普妥协的一些条件,这两天也要签署了,美国昨天海上封锁也开放了,就看看以色列会不会狗急跳墙了,特朗普重心转向俄乌。晚间各种扩产消息频出,美股光通信被吓到大跌,SpaceX继续大涨,虽然跟随科技股情绪回落,但盘后还在涨,之前说会吸血崩盘的都不说话了,是可以给长鑫借鉴的。今晚凌晨FOMC会议,资金有点避险调整正常,沃什大概率人狠话不多,不会加息,也会淡化降息预期,缩表条件不允许,可能改变沟通方式,不公布点阵图等。只要不明显鹰派,对市场就是好消息,利好上游和周期,日韩低开后又拉回来了。 2、昨…

🔥【科达利四问四答】针对市场关心问题作答,持续重点推荐!![加油] 20260617【浙商新兴产业钟凯锋/吴婷婷团队】 1️⃣问:机器人业务谐波减速器技术来源?做得如何?

【长江电新】海博思创Call8:海外订单目标上修,北美AI储能即将突破! 基本面强势且开启上修,继续看好出海放量、北美AI储能+国内算电期权! 1、 上修订单目标: 近期公司海外订单不断,先后公告斩获东南亚440MWh、东南欧1GWh、北美2GWh订单,在手锁定的海外订单突破16GWh,全年新签海外订单目标自年初指引20GWh预计可上修至30GWh,随目标上修以及季度确收环比持续高增, 公司26、27年利润有较大上修空间,性价比突出。

📌 📌苹果正在升级旗下 Siri 语音助手的 AI 性能,分析师表示内存芯片需求会同步随之上涨,有望利好苹果的供货公司三星电子、SK 海力士,此次产品升级趋势会同步拉动。 📰据《Etoday》与《》相关报道,苹果在本周举办的年度全球开发者大会(WWDC)发布全新 Siri AI 与新一代 Apple Intelligence,本次全面改版将 Siri 重塑为可读取用户数据、完成多类任务的 AI 智能代理。

📅6 月 16 日(路透社)消息,据两名知情人士透露,美国推迟将中国人工智能初创公司 DeepSeek、存储芯片制造公司长鑫存储(CXMT),以及其余超 100 家被标记存在国家安全风险的公司纳入贸易黑名单。 🤝做出该举措的原因是特朗普政府希望避免和中方之间的紧张局势进一步升级。 📋DeepSeek、长鑫存储以及其余相关公司,在去年就已经通过跨部门委员会审核,获准列入美国商务部实体清单,该相关消息为首次对外披露。

📌 📝25 年我们见证了精智达在长鑫的全品类突破,并且拿下首批 13 亿大额订单;26 年下半年,精智达还将带给市场更多惊喜,相关核心动态如下: ✅1、武汉存储大客户相关产品已完成全品类验证;

6月16日,建滔时隔半个月就再次发布涨价函,FR4涨价15%,涨价斜率进一步加快! 经测算,建滔单月利润达到13e港元,年化利润155e港元,静态估值17x。如果年内后面每个月都涨10%,测算年底年化业绩高点可以达到330e。 焊死车门,坐稳扶好!!

【罗博特科:全资子公司FSG作为英伟达合作方之一 新一代产品和技术尚未形成商业化落地】罗博特科公告,公司全资子公司FSG作为合作方之一,与英伟达公司合作开发面向新一代共封装光学及光互连技术的制造与测试解决方案。新一代产品和技术处于与客户共同合作开发阶段,尚未形成商业化落地,与目前产品和技术不构成冲突。目前,相关技术虽已取得阶段性研发成果,但对应业务仍处于早期发展阶段,尚未形成商业化落地。产品后续市场推广、客户验证、规模化量产等进程尚存在不确定性,可能面临市场推广不及预期、客户验证未通过、订单未能如期交付等风险。

🍉【DB算力】建滔CCL今日宣布涨价15%,涨价频率提升,价格持续新高,PCB上游类似存储的主升浪来了-06.17 🍒事件:6月16日,全球覆铜板(CCL)龙头建滔积层板正式宣布:由于铜价持续高企、玻璃布价格猛涨且供应极度紧张,自即日接单起,对所有FR-4及PP产品提价15%。 🍒供需缺口扩大,跳涨开始了。这是建滔今年来第五次调价,之前基本每次涨幅在10%,本次直接跳涨15%,且 距离上次涨价时间不足20天,反映出 涨价成加速趋势。主要反映电子布和铜箔、铜粉等涨价带来的成本提升。 利好CCL/电子布/铜箔/铜粉等环节。

历届陆家嘴论坛期间上证指数表现(2008-2026) 📌 统计口径:论坛前一交易日收盘价→论坛最后交易日收盘价的涨跌幅(上证综指),以及论坛结束后5个交易日的延续表现。 📊 完整数据

【XN汽车/川渝团队- WHB】金富科技(003018):推出限制性股票激励,绑定液冷核心团队,跨界AI液冷成长逻辑持续强化 事件:公司发布限制性股票激励公告,激励资源重点倾斜液冷业务技术骨干;设置2026-2028年硬性营收/净利润解锁指标,未达标股份回购注销,实现团队、并购业绩承诺双重利益绑定。 公司扩产持续落地,液冷板块营收/利润大增,激励绑定核心高管,匹配产能扩建节奏,支撑承诺利润兑现。

BloomEnergy获328MW数据中心SOFC订单 在北美电网扩容和燃气轮机交付周期严重滞后的背景下,过去24小时内市场对BloomEnergy最新328MW订单的解读已发生质变,不再将其视为孤立事件,而是确认SOFC已从边缘替代方案升级为AI数据中心主流供电选项。投资逻辑已从验证可行性转向测算市场份额,SOFC的快速交付能力是其解决数据中心电力“时间差”这一核心痛点的杀手级应用,直接受益于燃气轮机产能售罄外溢的确定性需求,后续其他云巨头的订单将是持续验证催化剂。 关注:三环集团/振华股份/京泉华(BloomEnergy核心国产供应链,分别提供隔膜…

锦华新材新增电子级羟胺水溶液募投项目 6月16日晚间,锦华新材公告调整募投资金用途,将原偶联剂项目资金转向新增1万吨电子级羟胺水溶液项目,并同步扩产上游原料,以优先保障半导体关键清洗材料的产业化。此举不仅通过高IRR项目提前了业绩兑现期,更核心的是推动公司从传统化工估值体系向具备国产替代属性的半导体材料赛道切换,彻底打开了第二成长曲线的想象空间。 关注:锦华新材(加速切入半导体关键材料赛道,估值逻辑重塑),巴斯夫(核心产品面临国产替代竞争)

钧达股份子公司与中国电信达成太空算力合作 6月16日,钧达股份子公司星枢天算与中国电信上海分公司达成战略合作,标志着国家队运营商正式入局并深度绑定其“星枢计划”千颗算力星座。此举不仅解决了天地一体化算力网络和资源调度的关键瓶颈,更重要的是,通过股权投资等合作方式,将钧达从单纯的卫星及能源部件制造商,升级为具备“制造+运营+服务”一体化闭环能力的平台型企业,商业模式得到验证和强化。 关注:钧达股份(子公司与电信合作,打通“制造+运营+服务”闭环,商业模式获验证)、中国电信(入局太空算力新赛道,拓展业务边界)、瑞华泰/赛伍技术/蓝思科技(作为商业航天及太空…

旭光电子氮化铝扩产应对光模块HBM需求 6月16日最新动态显示,旭光电子确认现有500吨氮化铝产能已无法满足AI爆发式需求,正式筹备扩产至1000吨。这一动作的确定性在于,公司拥有独家连续生产设备,扩产节奏远快于依赖外购真空炉的同行,这意味着在高端陶瓷产品已涨价15-25%且海外供应受限的背景下,其是唯一能快速放量承接市场缺口的标的。 关注:旭光电子(全产业链布局且拥有独家设备可快速扩产,直接受益于量价齐升和国产替代)、金博股份(国内另一家高端氮化铝粉体量产企业,受益于行业高景气和国产替代趋势)、北方华创(与旭光联合研制独家专利生产设备,体现其在高端材…

传DeepSeek完成超500亿元首轮融资 6月16日晚间,DeepSeek超500亿元首轮融资细节落地,其通过创始人控制的有限合伙企业吸纳腾讯、宁德等产业资本,且外部投资方普遍不设投票权,这一安排凸显了DeepSeek作为国内AI头部资产的极强议价能力和对控制权的绝对坚守。从投资角度看,此举并非为出让股权换取资金,而是利用市场对顶尖AI标的的渴求来扩充弹药库,以应对从Chatbot到Agent的竞争升级,同时国家AI基金作为唯一例外获得直接投票权,进一步确认了其“国家级”战略地位,为后续资源整合与产业协同铺平了道路。 关注:腾讯控股/网易/京东(作为…

宁德时代启动AIDC中心大规模社招 6月16日晚间,宁德时代通过官方渠道启动AIDC(AI数据中心)中心大规模社招,标志着其从此前董事长专访的战略表态全面转向业务落地。此举意味着宁德时代正加速整合其在储能、HVDC及绿电等领域的能力,旨在打造AI算力时代下“电+储+冷”一体化的能源解决方案供应商,开辟超越传统电池业务的全新增长曲线。 关注:宁德时代(从战略布局转向业务落地,开辟新增长极),中恒电气/金盘科技/科华数据/科士达(HVDC作为AIDC核心供电方案,宁德入局加速产业链成熟),麦格米特/欧陆通(柜内电源核心供应商),阳光电源/海博思创(AIDC…

【广发机械】半导体设备跟踪:DeepSeek首轮融资,微导上修今明年订单预期 DeepSeek首轮融资。根据媒体报道,DeepSeek首轮融资目前或已敲定,创始人梁文锋个人出资约200亿元,为本轮融资中最大单一出资方;腾讯出资约100亿元;宁德时代体系出资约50亿元,包括宁德时代及溥泉资本;网易、京东、Monolith砺思资本、IDG资本分别出资约30亿元;正心谷投资、拾象科技分别出资约15亿元。DeepSeek此轮募资显示国产大模型的积极进展,未来对算力的需求将进一步增长,我们持续看好半导体设备。 微导上修今年&明年半导体订单预期。公司26年半导体订…

【长江电新】思源电气:扩建变压器产能,支撑未来经营增长0616 1、公司今晚公告,全资子公司思源特变计划投资4.8亿元(不含土地投资)扩建变压器类产品生产能力,资金来源于公司自有资金。 2、我们认为,本次扩产将进一步放大公司变压器产能:公司变压器一期产能正在规模化生产,二期产能25年底竣工&目前在爬坡,本期产能建成后公司变压器总产能将增加可观。

CCL 一个月可以涨 2 次, 布布可以吗?-- AI 新材料全家桶(更新 0616) 1,今天 ccl 大厂发涨价函,6月第二次涨价,pp 和板材各涨 15%,此前预期涨 10%, 幅度超预期了。 2,ccl大厂落地后价格260,距离300还有15%,但是我们相信, 预期是用来超越的。

📊美股TMT盘后总结 📈 2026 年 6 月 16 日美股收盘整体呈现 “指数表现平稳,科技板块内部降温” 的态势:标普 500 指数下跌 0.55%,纳指 100 下跌 1.76%,道指上涨 0.55%,标普 500 等权指数下跌 0.14%,罗素 2000 指数下跌 0.86%。 📉 行业板块方面,科技 ETF 下跌 2.79%,通信服务上涨 0.10%,工业板块上涨 1.86%,金融板块上涨 1.55%;细分主题领域中,半导体 ETF 下跌 4.14%,半导体等权参考指数下跌 5.18%,软件板块下跌 1.46%,云计算板块下跌 1.29%。

🧧PCB预期差之【安德利】:收购甬强科技成CCL最大黑马,看500亿,翻倍空间 1️⃣ 安德利6月15日公告收购甬强科技,甬强按照现有产能100万张/月CCL(覆铜板)和300万米/月PP(粘结片),对比南亚新材(市值838亿,370万张/月CCL和630万米/月PP),中期利润10亿+,给30倍PE300亿+,结合主业200亿, 看500亿+,翻倍空间! 2️⃣ 甬强科技主营M6及以上⾼频⾼速覆铜板(CCL),已实现M6、M7、M8批量出货,M9处于客⼾端验证阶段;下游客⼾覆盖胜宏科技、深南电路、⽣益、华为等头部企业。24年NV送样,25年10月M8…

【长江电新】铜箔涨价进行时:锂电散单先行,AI估值提前反映 1、近期锂电铜箔涨价正在推进,整体呈现“散单先行、大客户待谈”的节奏特征。其中,部分头部企业散单报价已上调约1k;考虑铜箔月度谈价的模式,叠加下半年需求景气预期强化,月底或有进一步谈价预期,幅度或将超预期。考虑到当前行业稼动率持续修复、低端产能出清接近尾声,后续大客户落地节奏与涨幅具备进一步超预期的可能。 2、AI 铜箔供需缺口驱动下,板块估值已部分反映涨价预期。多家铜箔企业高端产品积极送测,部分中端产品已通过台系及海外客户的验证。考虑全球高端产能投放周期较长,日本设备产能进展的背景下行业供需…

金富科技:机制捋顺;液冷业务按下加速键 公司公告同意确定6月17日为首次授予日,授予5名激励对象(液冷子公司的人+财总+董秘)195万股限制性股票,授予价格为32.51元/股。此前,公司披露6%的股份转让给莫振龙(液冷子公司老板)且已完成登记过户,公司核心人员激励机制捋顺液冷业务按下加速键 此外,公司也同步公告扩产计划,打算做个小额快速3亿投资扩产,公司当前订单饱满产能非常紧张,该募投完成后有望额外提升产能15-20亿,当前产能逐步往单月2亿爬坡,叠加扩产项目,年底年产能有望达到4-50亿,结合目前的客户需求展望,产能有望进一步再提升

🧧金富科技:定增募资加码液冷扩产,激励&子公司股权转让落地利益共享【长江轻工-蔡方羿团队】 公司公告正式向5名激励对象以32.51元/股的价格,首次授予限制性股票195万股,叠加此前对液冷子公司创始人的股权转让落地,形成核心管理层的利益共享;同时以简易程序向特定对象发行股票预案,拟募资不超过3亿元,全部投向 金富华南液冷板生产基地项目 卓晖金属液冷组件扩产项目 联益热能液冷组件扩产项目。 公司液冷业务兑现确定性进一步提升。股权激励正式授予对象覆盖董事、高管及子公司核心人员,其中子公司核心人员获授130万股,有助于深度绑定液冷业务核心团队,提升新业务拓展…

[红包]东山精密:12亿美金大手笔扩产,万亿东山扬帆起航 [太阳]扩多少产能? 27年规划3000多万只光模块产能(兼容800G&1.6T),28/29年规划10+/20+亿颗光芯片产能。

❗️【天风电新】信德新材超预期:供需缺口涌现,日本竞对已涨价-0616 ———————————— 🌟交流超预期,核心在于沥青基碳化硅硬毡国内仅信德一家,日本竞对吴羽结构性涨价, 当前中枢价格已突破100w。我们认为,与日本吴羽比较,公司优势集中于一体化+原材料可得性等,具体如下:

🔥🔥各位领导好!重视 兴森科技基本面更新0616 核心逻辑总结:MSAP赛道弹性龙头+BT载板打底+ABF载板赋能三重逻辑共振! 1、MSAP主升逻辑(核心弹性)

【中泰军工|商业航天】SpaceX市值逼近3万亿美元,关注商业航天板块战略配置价值 #Spacex市值逼近3万亿美元,大超市场预期,商业航天产业发展有进一步加速态势,市场应重新审视商业航天的估值天花板和战略配置价值。 “火箭+星链+AI太空算力”闭环获得资本市场认可,迈向空天基础设施建设。SpaceX上市后连续大涨,反映资本市场对“可复用火箭+星链网络+太空算力基础设施”商业模式的认可。Falcon 9提供低成本运力,Starlink贡献持续现金流,Starship打开未来深空运输与太空基础设施空间,AI/太空算力描绘宏大远期愿景,推动商业航天向基础设…

📋 一、📌昨日热点板块及对应公司 🔹铜箔板块:诺德股份

【长江通信 | 深度研究】商业航天产业链观察系列三SpaceX——通往宇宙文明新纪元的船票 SpaceX 以可重复使用火箭为技术原点,持续重塑进入太空的成本曲线,并在此基础上形成发射服务、星链互联网与 AI 三大业务闭环。 当前,星链已成为公司收入与利润核心,验证了低成本发射能力向高价值太空基础设施延伸的商业路径;猎鹰系列构筑了高频、可靠、低成本的发射底座,星舰则有望进一步打开规模化入轨、星链扩容、太空算力和深空运输的长期空间。相较竞争者,SpaceX 的优势已从单点技术领先演化为系统性平台能力。

浙商大制造 邱世梁丨顾淳晖 【智能驾驶】深圳无人驾驶新规即将落地:L4 不再强制要求安全员 太阳事件 深圳自2026年7月1日起施行修订后的《》,修订点主要有:1)L4可不配备驾驶人; 2)L4系统激活状态下违法,责任由驾驶人转移至车辆所有人、管理人 ;3)智能驾驶范围扩大至全域

🔥重视【斯瑞新材】在光模块上游领域布局 1️⃣公司具备【光模块芯片基座】、【铜合金散热壳体】的原材料制造及产成品加工一体化综合服务能力,主要客户有 环球广电、剑桥科技、索尔思、菲尼萨、东莞讯滔、天孚通信等。 2️⃣公司产品在800G、1.6T光模块领域去年已小批量出货,同时积极布局新一代低成本铜金刚石材料。2025年实现营收7380万元, 同比增长208%, 2026年预计维持高增长。

【中控技术】 工业AI通用大模型第一股[烟花]今日盘中继续新高!持续独家强烈推荐[拳头]20260616 "新中控"前面是星辰大海,务必高度重视! 1)数据+大模型的独家技术路线,壁垒拉满,格局拉到接近唯一。

【国金计算机&科技】华曙高科:苹果硬件新周期+定增平台化,3D打印批量制造时代加速! 苹果换帅_硬件工程师掌舵_3D打印从概念走向消费电子量产 ——苹果官方公告,Tim Cook将转任执行董事长,现任硬件工程高级副总裁John Ternus将于2026年9月1日接任CEO。重视苹果下一阶段对材料、结构、工艺、可靠性和制造创新的选择。

再次强调MPO产业链的重大变化-质变奇点,买入板块! — 如果重回23年4月,你是否还会畏高光通信 MPO板块在上游缺货+NPO/CPO提升通道数的加持下,我们有以下三个判断或猜想: 1.价值迁移— 可插拔时代看有源、NPO/CPO时代看无源

💡光模块TEC供需趋紧,关注上游原材料公司高能环境、浙富控股等 ‼️我国拥有光模块TEC的主要原材料碲、铋的约80%、60%的产能,目前我国碲、铋、碲化铋等均实施出口管制,导致海外供应极度紧缺,国产替代有望加速,同时提振上游原材料需求。铋以独立矿+伴生矿+回收为主,碲基本上为铜/黄金冶炼副产品,关注铋、碲的回收生产企业 高能环境、浙富控股、东江环保等。 🔛 高能环境: 子公司靖远高能精铋产能6000吨/年,2025年精铋销量3290吨(2025年全球总产量约2.5万吨),是 全国最大的精铋生产企业。此外公司亦回收生产 碲、锑等小金属。

[红包]【智谱】大涨,核心逻辑参考我们的深度报告! 20260616 中国大模型领跑者 [烟花]清华KEG实验室团队创立,深厚的学术背景和基础,2020年率先推出自研GLM架构布局通用大模型,截至2026年5月服务超12000家机构客户,覆盖4500万开发者,年初以来ARR快速增长。

🔌 💬行业观点:在高压直流 / 800 伏直流电源相关投资项目里,机构判断从供应商首次出货电源机架这类初始配套系统算起,整套项目平均交付部署周期为 12 个月。 📈Lumentum(LITE)对外表示,下游客户对基于磷化铟材料的近封装光学器件产品的采用率持续提升。

🍁同星科技:低位AI液冷+T链机器人标的 AI液冷布局纵深-预期差大 🍁产品布局从一次侧核心零部件向二次侧系统集成延伸,新开发CDU产品 (2mw 以上,自制率70-80%,配套 robin 系列标准,单机十几万美金) ,已有产品包括:管式换热器、板式换热器、CDU配套铜管件,在开发 Manifold 等产品;芯片侧散热,布局微液冷(如压电微泵)、芯片端冷板

🧠 📈高盛机构观点:内存紧缺周期会超出传统行业周期,常规 DRAM、NAND 以及 HBM 产品的供需紧张程度预计会进一步加剧。 📊摩根大通持有相同判断,机构认为 AI 算力需求会推动全球内存市场在 2024 至 2027 年开启长达数年的价格上行周期。

【科威尔】交流超预期: 1、上修26年 AI 服务器新增订单.25年新增订单1千万,今年初预计26年新增订单1亿,当前行业需求超预期, 目前看26年新增订单有望达2亿。 2、海外进展快全年订单占比50%以上,包括台达、光保、伟创力等,尤其产线级订单规模超预期。