思维纪要社 2026-05-26 总体信息

这里按知识星球的方式展示:左边放主题信息,右边单独放研报;没抓到的字段不显示。

图片预览:

420

研报

长江证券-全球资产配置策略系列(6):康波与朱格拉周期共振下的资源品趋势展望-260518.pdf

长江证券-军工行业空天有清音第12期:中航光电AI里的“光、电、液”-260518.pdf

长江证券-农产品行业农业周专题系列十:供给侧产能调控落地,持续看好生猪养殖板块-260521.pdf

长江证券-建筑行业2025年报&2026年一季报综述:收入业绩降幅扩大,经营现金流仍改善-260518.pdf

长江证券-浦发银行(600000)2026年一季报点评:高基数下的盈利增速低点-260518.pdf

长江证券-煤炭与消费用燃料行业2021年经验复盘与展望:保供预期升温,涨价趋势不改-260517.pdf

长江证券-煤炭与消费用燃料行业周报:印尼供给收紧或被低估,回调即布局良机-260524.pdf

长江证券-软件与服务行业研究:多款新型量子计算机发布,国产量子计算再迎突破-260516.pdf

长江证券-金属、非金属与采矿行业周报:加息预期再起,铜铝再回震荡-260520.pdf

研报

招商证券-2026年4月财政数据点评:财政支出节奏错位下行-260520.pdf

长江证券-投资银行业与经纪业研究:券商并购重组主题的市场表现如何?-260520.pdf

长江证券-投资银行业与经纪业行业周报:回调后保险配置性价比持续凸显-260518.pdf

长江证券-消费行业点评:如何看2026年4月消费数据?-260518.pdf

长江证券-通信行业周观点:阿里腾讯算力投入积极,Tower硅光芯片需求高增-260524.pdf

长江证券-通信设备行业商业航天产业链观察系列二:鉴往知来,从行情复盘中能得到哪些启示-260519.pdf

长江证券-邮储银行(601658)2026年一季报点评:营收超预期,不良新生成率稳定-260519.pdf

长江证券-银行业周度追踪2026年第19周:银行业一季度监管数据为何显著分化?-260517.pdf

长江证券-食品、饮料与烟草行业“每食每刻”系列之(十七):旺季之后,如何看待餐饮供应链板块?-260516.pdf

研报

招商证券-AI产业链景气升温,指数化把握人工智能配置机遇——华富中证人工智能产业ETF投资价值分析-260523.pdf

招商证券-A股2025年报及26年一季报业绩深度分析之二:从财报看行业周期阶段与供需格局变化-260515.pdf

招商证券-A股投资策略周报:聚焦科技主线、出口高增与产能出清领域-260524.pdf

招商证券-产业研究专题系列报告之四:区域篇,《广东省十五五规划纲要》专题,构建协同产业生态,建成现代化新广东-260519.pdf

招商证券-港股策略周报(0519):巨头财报披露落地,南向资金重回净流入-260519.pdf

招商证券-电力设备行业系列报告(49):固态变压器是AIDC重要供电方案之一,空间广阔-260520.pdf

招商证券-电子行业AMATFY26Q2跟踪报告:FY26Q2营收创新高,指引FY26Q3营收毛利延续增长-260522.pdf

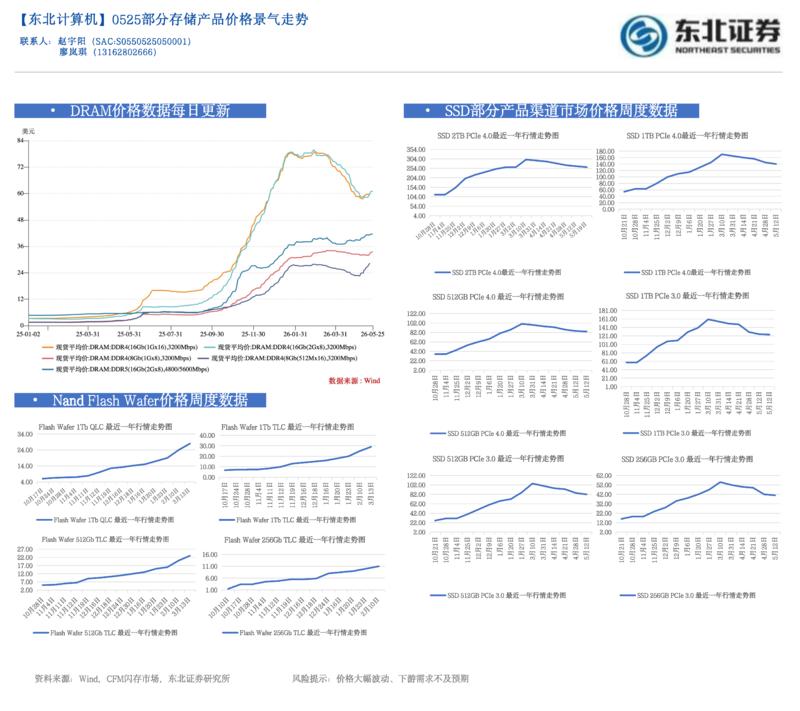

招商证券-电子行业存储产业链跟踪报告:长鑫状态更新业绩持续高增,关注存储和上游产业链环节机遇-260518.pdf

招商证券-电子行业英伟达(NVDA.O)FY27Q1跟踪报告:Rubin按计划Q3出货,CPU带来2000亿美元新增市场-260521.pdf

研报

招商证券-互联网行业周报:Minimax全面升级Agent,元宝上线微信聊天总结功能-260518.pdf

招商证券-工程机械行业专题暨2025年报及2026一季报总结:β持续超预期,高质量发展主线明确-260520.pdf

招商证券-交通运输行业周报:集运船东大幅提价,美伊谈判或接近达成协议-260524.pdf

招商证券-国内外产业政策周报:证监会支持资本市场支持服务及新消费座谈会召开-260518.pdf

招商证券-国际时政周评:如何理解特朗普访华成果?-260517.pdf

招商证券-宏观与大类资产周报:美股还有上行空间吗?-260517.pdf

招商证券-工具行业深度报告:AI基建改写工具需求,行业迎来增长拐点-260518.pdf

招商证券-环保公用事业行业周报:水电电量增速提升,风电、核电电量降幅收窄-260519.pdf

招商证券-行业景气观察(0520):4月社零同比增幅收窄,集成电路产量同比增幅扩大-260520.pdf

研报

招商证券-农林牧渔行业2025年报以及26Q1总结:猪价下行拖累盈利,龙头饲企表现亮眼-260518.pdf

招商证券-商贸社服行业周报:千问与淘宝全面打通,抖音电商618大促开启-260517.pdf

招商证券-显微镜下的中国经济(2026年第18期):1季度货币政策执行报告传递了哪些政策信号-260518.pdf

招商证券-流动性深度研究(二十八):成长价值风格何时切换?信号是什么-260517.pdf

招商证券-肯特催化(603120)下游高景气度有望拉动业绩快速增长-260522.pdf

招商证券-蔚蓝锂芯(002245)Q1业绩超预期,BBU业务开启第二增长曲线-260523.pdf

招商证券-金融市场流动性与监管动态周报:流动性冲击再现,融资资金持续净流入-260519.pdf

招商证券-银行业金融风向标2026-W19:信贷的掣肘-260517.pdf

招商证券-银行业金融风向标2026-W20:沃什就任,美联储加息预期升温-260524.pdf

研报

招商证券-中芯国际(688981)26Q1营收稳增达预期,指引26Q2收入与毛利率指引继续上行-260518.pdf

招商证券-证券行业2026年一季报综述:分化中前行-260517.pdf

招商证券-银行业理财资产配置专题分析之六:从存款到基金,银行理财的再配置之路-260520.pdf

浙商证券-2026下半年宏观展望:经济走K型,资产举杠铃-260517.pdf

浙商证券-2026年4月财政数据解读:财政收支差额改善,为相机抉择留出空间-260523.pdf

浙商证券-2026年中期食品饮料(白酒)行业投资策略:至暗时刻已过,白酒将迎新机-260520.pdf

浙商证券-A股市场运行周报第92期:双创冲高回落大盘调整,短线或震荡、中线暂无忧-260515.pdf

浙商证券-A股市场运行周报第93期:科技猛攻波动放大,中线继续持有,短线观察信号-260522.pdf

浙商证券-对比2021年与2015年:如何看待股债双牛格局的延续性?-260519.pdf

研报

浙商证券-医药行业创新药板块2025年&2026Q1总结:行业经营稳健,迎来爆发拐点-260518.pdf

浙商证券-中成股份(000151)深度报告:老牌海外工程承包企业,收购中技江苏布局储能业务-260522.pdf

浙商证券-基于2025年年报和2026年一季报:寻找行业竞争格局改善的线索-260515.pdf

浙商证券-复盘:A股历史上的七次“板块共识”行情始末:从周期、医药、互联网、消费、新能源、红利到算力-260518.pdf

浙商证券-工程机械行业5大主机厂2025年年报与2026年一季报比较分析:2025年海外贡献65%利润,2026年国内将提速、共振向上-260518.pdf

浙商证券-煤炭行业周报(5月第3周):突发安全事故,供需平衡打破-260524.pdf

浙商证券-联德股份(605060)深度报告:高端精密铸件龙头,乘AIDC东风再起航-260519.pdf

浙商证券-银行业周报:普惠贷款从保量转向提质-260523.pdf

浙商证券-食品饮料行业25年&26Q1酒水板块业绩综述:白酒降幅收窄筑底明确,啤酒整体稳健-260518.pdf

研报

中泰证券-交通运输行业:油价扰动未明等待航空右侧布局机会,极兔速递新晋港股蓝筹重点推荐-260523.pdf

中泰证券-传媒行业2026+AI应用系列深度报告(五):Token经济学,AI时代的新生产要素与产业重构-260520.pdf

中泰证券-公募REITs行业周报:REITs指数基金正式申报,四单商业REITs询价结果出炉-260523.pdf

中泰证券-兰生股份(600826)首次覆盖报告:会展核心公司,投资贡献增量,体育业务加速发展-260519.pdf

中泰证券-出版行业:克难奋进,蓄势向上-260521.pdf

中泰证券-当前经济与政策思考:外贸的潜在变化(一),哪些领域美国可能降低对华关税-260523.pdf

中泰证券-电力设备行业:26Q1全球钠电出货同比+150%,英国3GW海风项目获开发许可-260517.pdf

中航证券-人形机器人行业月报:产业催化密集,板块迎来配置良机-260520.pdf

中航证券-策略点评:市场焦点或将逐步回归至通胀-260509.pdf

研报

中泰证券-中美元首会晤后市场或如何演绎?-260517.pdf

中泰证券-云图控股(002539)深度报告:资源禀赋筑根基,一体协同赢未来-260520.pdf

中泰证券-医药生物行业2025年报及2026一季报分析之CRO、CDMO:反转态势延续,前路漫漫亦灿灿,持续把握中长期底部机会-260517.pdf

中泰证券-医药生物行业:sac-TMT亮相ASCO+2026,重塑一线NSCLC治疗格局的潜在BIC方案-260524.pdf

中泰证券-医药生物行业:聚焦“真创新”与国际化出海韧性,关注AI及转型公司-260518.pdf

中泰证券-天工股份(920068)深度报告:消费级钛材行业“小巨人”,万吨产能布局即将成型-260516.pdf

中泰证券-如何把握本轮鱼尾行情?-260524.pdf

中泰证券-有色金属行业周报2026年第20周:美债利率的警告-260520.pdf

中泰证券-轻工制造及纺服服饰行业周报:亚朵零售持续高增,坚定看好科技睡眠赛道-260518.pdf

研报

中信建投-4月经济数据解读:产业结构升级与非均衡复苏-260518.pdf

中信建投-REITs行业周报(5.16-5.22):首批REITs指数基金申报,商业不动产REITs认购倍数显著降低-260523.pdf

中信建投-REITs行业周报:首批4只商业不动产REITs询价在即,三单基础设施REITs获受理-260516.pdf

中信建投-【中信建投政策研究】2026年投资企稳的结构分化与破局路径-260523.pdf

中信建投-传媒行业动态:谷歌I/O大会有望发布新模型,运营商推token套餐-260517.pdf

中信建投-创新药行业投资观点:商业化与国际化双轮驱动,全球学术影响力提升-260517.pdf

中信建投-大类资产配置新框架(17):黄金退却流动性之后-260520.pdf

中信建投-策略周思考:科技中期趋势不改,复苏牛抬头-260517.pdf

中信建投-策略周报2026年5月第3期:哪些热点有望继续上涨?-260518.pdf

研报

中信建投-国防军工行业25年报&26Q1综述:军工板块业绩触底回升,关注“十五五”规模化订单下达-260519.pdf

中信建投-国防军工行业动态:26Q1基金军工持仓结构性复苏,关注军转民板块投资机会-260518.pdf

中信建投-地缘博弈新框架研究(1):特朗普访华和中美关系走向的理解-260517.pdf

中信建投-多元金融行业:私募股权投资市场月报(2026年4月)-260516.pdf

中信建投-房地产行业2026年4月统计局房地产数据点评:销售开工延续承压,上海二手房价环比领涨-260519.pdf

中信建投-房地产行业周报(5.16-5.22):一线城市二手房价环比回升,上海二手房收储试点扩围-260524.pdf

中信建投-房地产行业周报:杭州成都宅地高溢价成交,香港多个新盘项目开盘日光-260516.pdf

中信建投-电力行业动态:辽吉煤电容量电价提升,吉林储能容量补偿政策出台-260518.pdf

中信建投-非银金融行业:衍生品业务监管规则出台,资本实力与风控能力重要性提升-260517.pdf

研报

中信建投-基础化工行业新材料周报:地缘影响供给叠加需求高增,氦、溴面临短缺-260518.pdf

中信建投-基础化工行业:成本端油价上行,本周扩散指数、价差指数环比回落-260518.pdf

中信建投-宏观经济:供给冲击波,全球走到了哪一步?-260520.pdf

中信建投-机械设备行业周观点:持续推荐半导体设备,Figure机器人直播分拣关注垂类应用放量拐点-260518.pdf

中信建投-海伦哲(300201)全球储能景气风向标,高壁垒铸就成长空间-260519.pdf

中信建投-海泰新光(688677)大客户合作深化,光学平台向算力光器件延伸-260524.pdf

中信建投-环保行业:26年工业节能监察通知发布,算力及新能源纳入监察范围-260518.pdf

中信建投-航空机场行业:4月份航空运费仍居高不下但呈现趋稳态势-260517.pdf

中信建投-航运港口行业:霍尔木兹海峡阻断下的油运大周期-260521.pdf

研报

中信建投-建筑行业周报(5.16-5.22):4月基建投资增速有所放缓,“六张网”相关建设高景气-260523.pdf

中信建投-建筑行业周报(5.9-5.15):多个重要会议强调城市更新,关注建筑相关受益标的-260516.pdf

中信建投-建筑行业周报:多个重要会议强调城市更新,关注建筑相关受益标的-260516.pdf

中信建投-汽车行业:销量环比修复新能源维持高位,积极布局高端景气回升及物理AI催化-260518.pdf

中信建投-流动性周观察5月第2期:两融情绪热度维系,ETF资金仍流出-260518.pdf

中信建投-煤炭开采行业动态:焦炭上涨焦煤稳中偏强,动力煤价格窄幅震荡-260521.pdf

中信建投-美凯龙(601828)轻装上阵,资产重估-260517.pdf

中信建投-能源金属行业:供给改善需求旺盛,锂价高位震荡运行-260517.pdf

中信建投-计算机行业:继续看好商业航天与AI产业-260517.pdf

研报

中信建投-三诺生物(300298)Q1利润高增长,全年利润增速有望受益于低基数-260520.pdf

中信建投-全球大类资产周观点(103):中美、通胀和科技-260517.pdf

中信建投-全球大类资产周观点(104):如何理解中美利率“逆行”-260524.pdf

中信建投-石油石化行业:IEA预计供给下滑强于需求收缩,油价高位震荡-260519.pdf

中信建投-社会服务行业:4月社零同比+0.2%,六部门发文优化离境退税扩大入境消费-260519.pdf

中信建投-轻工制造行业海外经验·日本篇:传统卷烟向新型烟草转变过程中的税利变化-260520.pdf

中信建投-铁路公路行业:京沪高铁上调20%公布票价,“五一”假期客户流动量创历史新高-260517.pdf

中信建投-食品饮料行业:淡季需求平稳,珍惜错杀机会-260524.pdf

中信建投-食品饮料行业:行业龙头稳健蓄力,大众品强推零售变革-260517.pdf

研报

中信建投-一周策略回顾与展望-260522.pdf

中信建投-以岭药业(002603)Core+business+continues+to+recover,focus+on+the+monetization+of+innovation+achievements-260522.pdf

中信建投-医疗器械行业周报-260517.pdf

- 文档:打开文档

- 来源:打开来源 中信建投-医疗器械行业周报-260517.pdf

中信建投-投资策略:资金抱团,交易拥挤了吗?-260521.pdf

中信建投-消费行业周报26W20:4月家具、服装出口降幅收窄,户外品牌电商流水提速增长-260517.pdf

中信建投-物流行业:京东物流Q1利润创上市同期新高,4月快递价格小幅攀升-260517.pdf

中信建投-物流行业:全球石油库存锐减,天然气高价行情或持续-260520.pdf

中信建投-通信行业:算力需求持续强劲,NPO有望加速部署,继续看好AI板块-260517.pdf

中信建投-通策医疗(600763)2026年建设浙江省网格化营销体系,公司业绩有望加速-260518.pdf

研报

中信建投-中美元首会晤暨美企随访事件简评:合作为主、竞争有度-260516.pdf

中信建投-有色金属行业:美债收益率冲高,有色风偏被压制-260517.pdf

中信建投-有色金属行业:迎接MLCC超级周期,重视产业链投资机遇-260523.pdf

中信建投-银行业理财子产品发行指数周报第255期:光大宁银发行混合类,渝农商理财产品和资产结构-260520.pdf

中银证券-4月外汇市场分析报告:风险偏好修复,境内外汇市场与中东战事进一步脱敏-260522.pdf

中银证券-4月经济数据点评:期待宏观政策“求进”-260518.pdf

中银证券-电力设备与新能源行业5月第3周周报:碳酸锂多空博弈延续,价格高位震荡-260524.pdf

中银证券-策略周报:主线韧性仍在,风格轮动内化-260524.pdf

中银证券-策略周报:加息预期反复不改主线趋势上行-260517.pdf

研报

中邮证券-房地产行业周报:一线城市领先信号明显,信心边际增强-260519.pdf

中银证券-化工行业周报:国际油价上涨,草甘膦、维生素价格下跌-260518.pdf

中银证券-宏观和大类资产配置周报:本周沪深300指数下跌0.25%-260517.pdf

中银证券-房地产行业2025年年报&2026年一季报综述:行业经营与财务端均持续面临压力,但部分房企已经开始出现结构性改善-260521.pdf

中银证券-房地产行业2026年4月月报:4月楼市成交同比增速由负转正;一、二线城市成交连续两个月同比均持续改善-260522.pdf

中银证券-房地产行业第20周周报(2026年5月9日-2026年5月15日):新房二手房成交同比均转正;湖南、海南省提高公积金贷款额度上限-260519.pdf

中银证券-有色金属行业周报:有色板块大幅调整,钴镍银供给端变化孕育机会-260518.pdf

中银证券-计算机行业“一周解码”:算力期货拟问世,大厂继续加码AI资本开支-260520.pdf

中银证券-证券行业2025年年报综述:市场回暖,自营、经纪为业绩增长核心驱动-260522.pdf

研报

中原证券-机械行业2025年报及2026年一季报财报分析总结:周期复苏,成长共振-260519.pdf

中原证券-锂电池行业2025年财报总结及展望:量价齐升,储能出货超预期-260519.pdf

中原证券-汽车行业月报:新能源渗透率创新高,出口维持高景气-260519.pdf

中原证券-河南省专精特新上市公司发展现状、问题和建议-260519.pdf

中邮证券-基础化工行业周报:氟乐灵(华东)、硫酸(CFR西北欧)、丙烷(冷冻货,CFR华东)、新加坡汽油、新加坡石脑油价格涨幅居前-260521.pdf

中邮证券-有色金属行业报告:加息预期再起,金属价格承压-260518.pdf

中邮证券-海博思创(688411)“独立储能+算电协同”双轮驱动,加速拓展海外市场-260522.pdf

中邮证券-美联储的溃败和坚守:从马丁到伯恩斯-260520.pdf

中邮证券-证券行业:走势与业绩和大盘形成背离,短期或仍以震荡为主-260519.pdf

- 作者:思想者

- 时间:2026-05-26 22:37

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 3,文档 6

- 音频文件:极光[JG.O]2026年第一季度业绩交流会 260526.mp3

世纪互联[VNET.O]2026年第一季度业绩交流会 260526.mp3

【申万交运】交运视野看全球 260526.mp3

研报

【申万交运】交运视野看全球 260526_导读.docx

世纪互联[VNET.O]2026年第一季度业绩交流会 260526_导读.docx

- 文档:打开文档

- 来源:打开来源 [[assets/docs/260526_2237__交运 _极光 _世纪互联 ___世纪互联_VNET.O_2026年第一季度业绩交流会 260526_导读.docx|世纪互联[VNET.O]2026年第一季度业绩交流会 260526_导读.docx]]

极光[JG.O]2026年第一季度业绩交流会 260526_导读.docx

- 文档:打开文档

- 来源:打开来源 [[assets/docs/260526_2237__交运 _极光 _世纪互联 ___极光_JG.O_2026年第一季度业绩交流会 260526_导读.docx|极光[JG.O]2026年第一季度业绩交流会 260526_导读.docx]]

【申万交运】交运视野看全球 260526_原文.docx

世纪互联[VNET.O]2026年第一季度业绩交流会 260526_原文.docx

- 文档:打开文档

- 来源:打开来源 [[assets/docs/260526_2237__交运 _极光 _世纪互联 ___世纪互联_VNET.O_2026年第一季度业绩交流会 260526_原文.docx|世纪互联[VNET.O]2026年第一季度业绩交流会 260526_原文.docx]]

极光[JG.O]2026年第一季度业绩交流会 260526_原文.docx

- 文档:打开文档

- 来源:打开来源 [[assets/docs/260526_2237__交运 _极光 _世纪互联 ___极光_JG.O_2026年第一季度业绩交流会 260526_原文.docx|极光[JG.O]2026年第一季度业绩交流会 260526_原文.docx]]

- 作者:思想者

- 时间:2026-05-26 22:37

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 3,文档 6

- 音频文件:中信建投证券 - 第十七期北极星线上策略会马年启新·两融臻选线上策略会 260526.mp3

小米集团[1810.HK]2026年第一季度业绩交流会 260526.mp3

招商交运|关注美伊和谈进展,关注航运+航空的投资机会 260526.mp3

研报

中信建投证券 - 第十七期北极星线上策略会马年启新·两融臻选线上策略会 260526_导读.docx

小米集团[1810.HK]2026年第一季度业绩交流会 260526_导读.docx

- 文档:打开文档

- 来源:打开来源 [[assets/docs/260526_2237__航运 _航空 _策略 _小米__小米集团_1810.HK_2026年第一季度业绩交流会 260526_导读.docx|小米集团[1810.HK]2026年第一季度业绩交流会 260526_导读.docx]]

招商交运|关注美伊和谈进展,关注航运+航空的投资机会 260526_导读.docx

中信建投证券 - 第十七期北极星线上策略会马年启新·两融臻选线上策略会 260526_原文.docx

小米集团[1810.HK]2026年第一季度业绩交流会 260526_原文.docx

- 文档:打开文档

- 来源:打开来源 [[assets/docs/260526_2237__航运 _航空 _策略 _小米__小米集团_1810.HK_2026年第一季度业绩交流会 260526_原文.docx|小米集团[1810.HK]2026年第一季度业绩交流会 260526_原文.docx]]

招商交运|关注美伊和谈进展,关注航运+航空的投资机会 260526_原文.docx

研报

高盛-胜宏 Models-20260525.xlsx

图片预览:

420

[红包]【申万宏源策略+海外+TMT】人工智能-自下而上拆解美股AI龙头走到哪儿了? [礼物]第五期:台积电 [礼物]时间:2026年5月27日(本周三) 早上 7:45

深科技公告,为满足高端存储芯片封装测试市场增长需求,全资子公司沛顿科技(深圳)有限公司及控股子公司合肥沛顿存储科技有限公司拟实施高端存储芯片封测产能扩充项目。项目计划总投资14.7亿元,用于购置高端芯片测试机、高精度晶圆研磨一体机等设备、厂房装修及配套动力设施等。项目建成达产后,深圳沛顿预计每月增加封装产能500万颗晶粒及测试产能800万颗芯片;合肥沛顿存储预计每月增加封装产能2880万颗晶粒。

盛视科技公告,全资子公司深圳市盛视技术有限公司与某公司签署《》,双方将围绕算电协同、AIDC智能算力中心运营、算力产业资源整合、算力服务采购交付四大核心维度开展深度战略合作。本次合作对应的业务体量折算合计约人民币60亿元。

交易台 – 高盛中国市场综述 上证综指-0.17% 科创50-1.49% 上证50 +0.16% 创业板指+0.54%

2027 年营业利润排名:1.NVDA约2410亿美元;2.三星约2300亿美元;3.SK海力士公司约2120亿美元;4.GOOGL 约 1870 亿美元;5.MSFT约1740亿美元;6.AAPL 约 1620 亿美元(接下来大概会是 MU?)。 如果存储企业得到重新评估,市值达到 4 万亿美元、5 万亿美元也切实可期。 当然,这也只是过程而已。

陈果: 大A本性是一个始乱终弃的渣男: 每次在一个行业景气上行期都会抱得很紧,

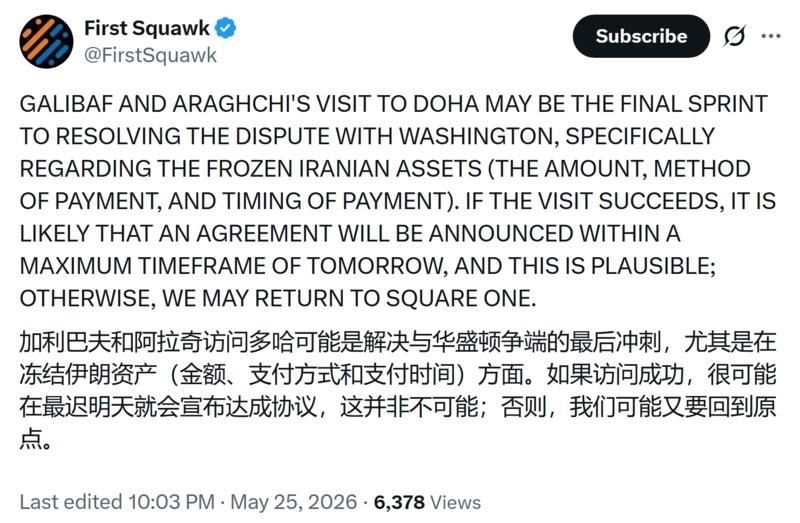

【消息人士:解冻伊朗海外资金成伊美谈判主要分歧】据伊朗法尔斯通讯社26日报道,一名接近伊朗谈判团队的消息人士表示,目前伊美谈判的主要分歧之一,是伊朗海外资金解冻问题。 这名消息人士称,美国一度在履行相关承诺问题上“后退”,但伊方坚持,在约定资金到账之前,“任何协议都不可能达成”。 报道称,在卡塔尔方面协调后,相关问题已取得一定进展。不过,鉴于美国“违背承诺”的历史,伊朗“已为所有可能情况作好准备”。(新华社)

【千亿市值芯片企业有望登创业板】财联社5月26日电,2家IPO于今日公告辅导验收获得通过。其中,宸芯科技于5月22日获青岛证监局IPO辅导验收通过,拟登陆创业板,辅导机构为中信建投;海明润于5月26日获深圳证监局IPO辅导验收通过,拟登陆北交所,辅导机构为国金证券。值得 想看更多请加V:xian20210130 注意的是,宸芯科技系集成电路设计企业,专注于无线通信SoC芯片及模组类产品的研发、设计与销售,2025年营收为4.79亿元,最近三年累计研发投入7.31亿元,占最近三年累计营业收入的比例为58.91%,适用创业板第四套上市标准第二子标准。截至5…

【瑞银大幅上调美光目标价至华尔街最高 料其市值达1.8万亿美元】美光科技盘前上涨7.5%,此前瑞银将这家存储芯片制造商的目标价从535美元上调至1,625美元,为华尔街最高水平。该目标价意味着美光股价将较约800美元的盘前价格上涨逾一倍,对应市值将达1.8万亿美元,意味着美光将巩固其近期跻身全球最大公司之列、并成为AI交易中最重要公司之一的地位

星舰第12次发射专家解读 1.请介绍一下SpaceX星舰第12次发射的整体情况及其验证目标? 第12次发射被认为是第三代星舰(V3)的首次飞行,此前的11次发射分别属于第一代(6次)和第二代(5次)产品。第12次发射基本成功,验证了超过95%的主要目标,但也出现了一些小问题。

AI 1.瑞银将美光科技的目标价从535美元上调至1,625美元,为华尔街最高水平 2.AI短剧出海订单预计暴增5000%

【东吴北交所】易实精密:现金收购韩系汽车电子标的,补强“精密机械+汽车电子” 一体化供应能力 事件:公司公告拟以现金收张家港恒进机电有限公司100%股权。 标的概况:恒进机电成立于2006 年,主营汽车电子控制系统部件(发动机 / 底盘 / 车身电控)、敏感元器件、新型机电元件。为韩国BMC全资子公司,注册资本800万美元。

【美股三大指数集体高开 太空股大涨】美股三大指数集体高开,道指涨0.28%,纳指涨0.95%,标普500指数涨0.59%。太空股大涨,Momentus涨超75%,Redwire涨超11%,MDA Space涨超7%;半导体股上涨,美光科技涨超9%,AMD涨超3%。富途控股涨超9%,向上融科涨超6%。

再更新一下仕佳光子最新情况 我们认为收购fkxm终止影响有限,此前光电子基金已持有fkxm 50.5%的股权(公司份额44%)。本次收购股权由收回50.5%光电子基金+31.9%小股东组成。虽然收购终止,但我们认为公司会择机收回光电子基金中剩余份额,也有望形成对fkxm 50%以上控股。 主业趋势向好,光芯片70mw CW进展顺利,欢迎☎,26-27年加速扩产,光芯片还能通胀。

今晚美股商业航天大涨,核心不是某一家公司单独利好,而是 SpaceX 把整个“商业航天资产重估”点燃了。 截至盘中,典型标的涨幅很明显:RDW +23.7%、LUNR +17.4%、ASTS +13.3%、RKLB +4.8%。 主要原因分三层:

【长江电新】储能Call:为什么看好大储行情启动? 玫瑰年初以来大储集成板块调整已久,锂涨价下板块也经历较长压制。时至6月,边际利空已在股价充分体现,利好因素不断累积,我们从四个维度看好板块行情启动: 1、 海外需求超预期:

📊存储芯片公司远期市盈率预估(2026 年 5 月):闪迪公司((SNDK):~22.9倍(2026)~7.4倍(2027);美光公司()MU):~12.9 倍(2026)~7.5 倍(2027);SK 海力士公司:~6.9 倍(2026)~5.5 倍(2027);三星电子公司:~6.8 倍(2026)~5.0 倍(2027)。 📝来自超大规模客户的长期协议已延续至 2030 年,这实际上已将存储芯片公司转变为拥有可预测的 SaaS 式收入流的企业。 📈这是一次向稳定盈利的范式转变,供应商掌握着全部定价权。

🔍德意志银行在深入分析 CoreWeave 的合同与经济效益后得出以下结论: 💡当前的 AI 基础设施模式很可能比许多看空者所假设的更具盈利能力与可持续性。 📈AI 云需求正在推动公有云出现真正的结构性拐点。新的 “Neocloud” 参与者正进入一个曾经是寡头垄断的市场。CoreWeave 的合同利润率显然维持在 25% 左右。

📝“我们在内存行业围绕长期协议开展的供应链工作显示,全行业高达 30% 的 DDR 产能很快将以略低于当前水平的价格被锁定”。

🔧芯片制造工具巨头正纷纷进军面板级封装领域,其中拉姆研究公司成为行动迅速的先行者。其 Kallisto 电镀系统支持 600mm 面板,据称日本的 Rapidus 正在利用该系统制造方形玻璃中介层。

📊瑞银关于MU的观点: 🔍我们对内存行业长期协议(LTAs)的供应链调研显示,全行业高达30%的DDR出货量将很快锁定在略低于当前水平的价格上。 📈我们现在预计DRAM行业将至少持续供不应求到2028年第二季度(此前预期为2027年第四季度),NAND供不应求将持续到2027年第四季度(此前为2027年第三季度)。

📈$NVDA 下一代 Vera Rubin AI 平台预计将显著提升电源、散热和光通信供应链的内容价值。 ⚡与 Blackwell 相比,Vera Rubin 的功耗翻倍,而每瓦性能提升 10 倍。这意味着 AI 机架将消耗更多电力,推高电源供应要求,并加速对 800V 高压直流(HVDC)架构的需求。 🔑主要受益者包括:

💡$NVDA Rubin 正在推动 AI 服务器供应链的重大硬件内容升级,摩根士丹利最新的台湾供应链分析指出,最大的受益者是: 📋印刷电路板(PCB):PCB 内容价值预计将比 GB300 增长 233%。摩根士丹利估计 Rubin 的 PCB 内容价值约为每机架 117000 美元,而 GB300 约为 35000 美元。 🔌被动元件:被动元件内容价值预计将增长 182%,主要由于更高的计算密度、功率密度和系统复杂性。具体到多层陶瓷电容器(MLCC),摩根士丹利估计 VR200 架构的内容价值约为 4300 美元,而 GB300 约为 1500 美元。

【中信通信】华丰科技重点推荐:国产AI互联龙头迎来新品大放量时期 [太阳]此前公司股价因定增推迟受到影响。当前已完成锁价,后续将公布定增细节。公司将迎来新品大放量和高速连接大扩产时期。华丰是国产光&铜互联核心龙头,重点推荐! [太阳]①NPO:公司NPO产品正为国内两家头部公司配套。公司已完全掌握NPO全套关键技术,后续将与华工、光迅一起成为国内 NPO 重要供应商。此外,公司凭借CPU socket的长年积累,已在NPO连接器(NPO与PCB连接的LGA连接器)取得关键突破,国内技术领先,预期份额第一。27年国内NPO需求可达数千万只,华丰同时受益N…

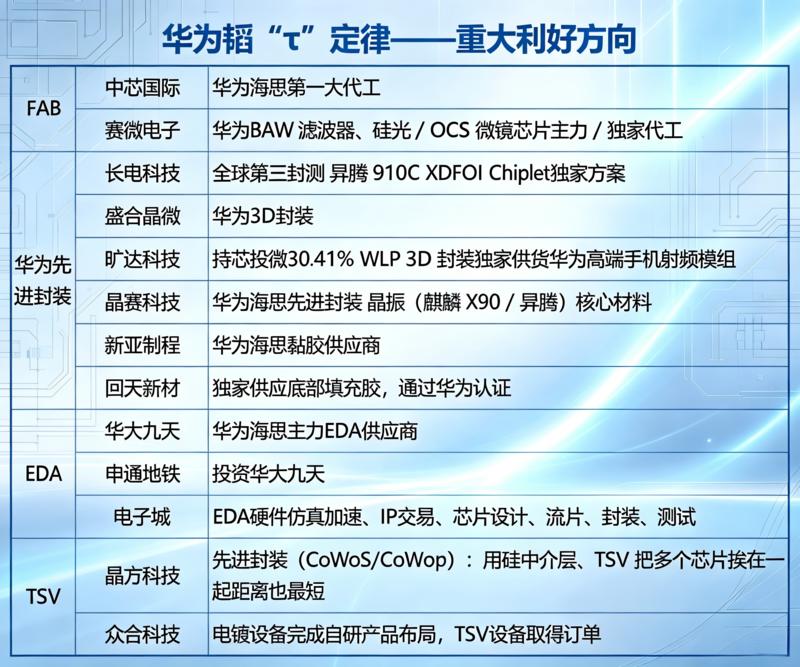

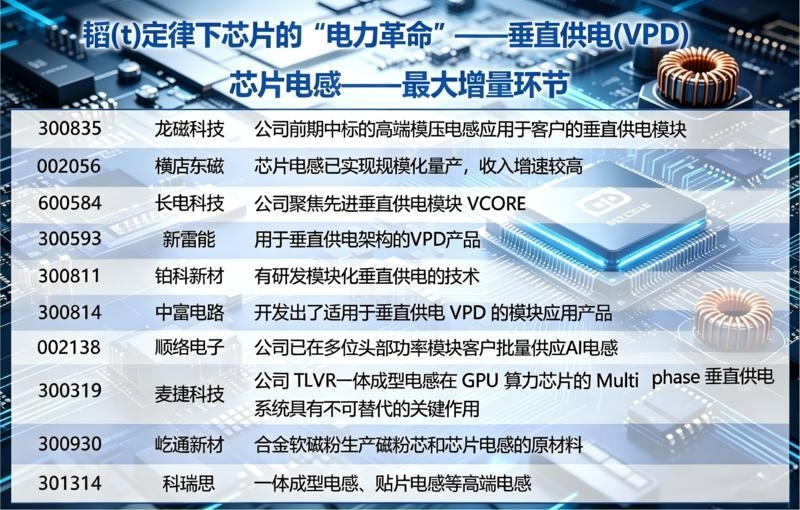

[红包]【中邮有色】钼:新一代半导体金属 [玫瑰]事件:华为发布韬定律,3D堆叠架构等成为市场关注点。 韬定律、3D封装等场景下,芯片内部电路间距不断缩小、垂直堆叠层数持续增加,而尺寸缩小会导致电阻率提升、导电损耗加大。

图片预览:

420 420

关于仕佳光子终止收购FKXM的解读: 1⃣️ 有利于公司尽快进行后续扩产所需的定增工作; 2⃣️ 公司的MPO和FAU业务,有AFL和康宁的支持,不会受到影响;

[烟花]【长进光子】特种光纤国内龙头,工业激光/光通信/国防传感多领域应用正当时,产能亟待释放 [礼物]公司是国内市占率第一的第三方特种光纤厂商。主要产品掺稀土光纤是特种光纤的重要子类,是激光产业链上游核心光学材料。23/24/25年收入分别为1.45亿/1.92亿/2.47亿,三年复合增 首发公众号:思维纪要社 长达30.37%;毛利率分别为69.31%/69.13%/65.06%,受下游应用起量结构变化有所波动,整体稳定于较高水平。 [礼物]公司产业投资方包括哈勃投资、杰普特、中移基金、长江长飞、华工创投等,产业上下游广泛认可。

图片预览:

420

江海股份董事长交流反馈:2年3倍股,电源的重启之路【东北计算机】0526 1️⃣牛角电容: 出货 年底前达到500w只/月,明年全年预计8000w只, 产能 明年内产能预计1000w只/月,扩产周期6个月, 通胀 海外尼吉康等供应商产能在600w~700w只/月,预计Q3供需缺口将会伴随NV Rubin放量而出现,需求预计超1e只,20%缺口,通胀开始, 明年价格预计逐季+10%, 利润8e→24e; 2️⃣MLPC:全球当前仅松下和公司可生产满足服务器要求的MLPC产品,松下占据80%-90%的市场份额,仅NV AI服务器需求就达10e只,松下产能6…

图片预览:

420

🍁🍁🍁鼎通科技和奕东电子重点推荐:cage方向大厂陆续审厂,放量在即20260526 🍁鼎通科技:公司股价先行,因为液冷cage开始放量,后续伴随高份额预期,公司市值逐渐上行,看27/28年利润35/60亿元,按照27年20倍pe,看700亿元,重点推荐。 🍁奕东电子:

图片预览:

420

罗博特科线下关键更新0526 1️⃣产能产线: 国内400台/月,德国100台/月(可根据订单上调);

图片预览:

420

图片预览:

420

图片预览:

420

🔹 主动管理型基金经理在 2026 年大幅跑输基准: 🔹 年初至今,仅有 25% 的大盘主动型股票共同基金跑赢标普 500 指数,为 2021 年以来的最低水平。 🔹 这一比例正朝着连续第四年下滑的趋势发展。

【FlowUs 息流】中国取消对非洲关税,以在与特朗普的博弈中抢占先机

- 作者:思想者

- 时间:2026-05-26 20:48

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 1

- 音频文件:财经解读 260526.mp3 [!summary] 研报

- 作者:思想者

- 时间:2026-05-26 20:48

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 3

- 音频文件:彩客科技[920206.BJ]向不特定合格投资者公开发行股票并在北交所上市网上路演 260526.mp3(见星球链接)

常熟银行[601128.SH]2025年年度暨2026年第一季度业绩说明会 260526.mp3

【东吴商社|晚五荟】三峡旅游-全年业务节奏更新 260526.mp3(见星球链接)

彩客科技[920206.BJ]向不特定合格投资者公开发行股票并在北交所上市网上路演 260526.mp3 总结失败:内部错误 【东吴商社|晚五荟】三峡旅游-全年业务节奏更新 260526.mp3

- 作者:思想者

- 时间:2026-05-26 20:48

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:东兴食饮 食品饮料行业:从自由现金流看行业复苏趋势 260526.mp3

方正富邦基金 调整!存储芯片该怎么办? 260526.mp3

福莱新材[605488.SH]2025年年度暨2026年第一季度业绩说明会 260526.mp3

富国基金 芯片持续火热!如何把握行情? 260526.mp3

光大证券 市场出现板块轮动,低位板块盘中领涨 260526.mp3

国富氢能 氢电智联·共启东南亚新能源应用新时代 泰国IDC综合能源解决方案战略发布会 260526.mp3

传媒互联网丨焦娟:未来内容产业的源动力=会生成x主动数据化【2026下半年投资策略】 260526.mp3

东方财富证券 柳钢股份 - 2026年上市公司线上路演交流会 260526.mp3

东兴农业 - 生猪养殖行业月度跟踪--农林牧渔行业:猪价低位振荡,产能调控方案修订 260526.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-05-26 20:47

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:国投瑞银基金 机器人新品有望发布! 260526.mp3(见星球链接)

华宝基金 “国模国芯”定调!国产算力迎爆发拐点? 260526.mp3

华为“τ定律”引爆半导体产业链,AI 基建产业链向上趋势添动力? 260526.mp3

华夏理财 投资步步有方 守护生活小美满 260526.mp3

焕新质促升级•构筑产业整合新优势——2025年年度集体业绩说明会 260526.mp3

徽商期市洞察 - 沥青短期行情展望与策略 260526.mp3

汇丰晋信基金 一季报验证创新药高景气成色 260526.mp3

惠誉博华ABN市场观察 260526.mp3

国联期货 地缘冲突缓和预期:贵金属走向研判 260526.mp3

国投瑞银基金 机器人新品有望发布! 260526.mp3 总结失败:内部错误

- 作者:思想者

- 时间:2026-05-26 20:47

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:名创优品集团2026年第一季度业绩电话会 260526.mp3

南方基金【热点直通车】 震荡中寻机,多元配置何以成震荡市“压舱石”? 260526.mp3

鹏华基金 陪你聊军工➕机器人 260526.mp3

前海开源基金 新基来啦!一键布局金融科技 260526.mp3

前海联合基金 爆发还是过热?商业航天怎么看? 260526.mp3

尚德机构[STG.N]2026年第一季度业绩交流会 260526.mp3

嘉实基金 当前市场如何配置?关注高端装备和创新药 260526.mp3

景顺长城基金 中国企业的“大航海时代” 260526.mp3

开源通信 _ “脱颖而出”(八十六)远东股份深度报告解读 260526.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-05-26 20:46

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:天目药业[600671.SH]2025年年度暨2026年第一季度业绩说明会 260526.mp3

万联证券 - TMT智汇周谈(谷歌、英伟达、算力、存储、MLCC、数据要素、量子计算) 260526.mp3

先锋基金 国产算力板块,后续怎么看? 260526.mp3(见星球链接)

易方达基金 从样机展示走向订单验证,机器人或迎量突破 260526.mp3

银河农业 佩蒂股份(300673.SZ):宠物健康咀嚼食品引领者迈向全食品品牌 260526.mp3

申科股份投资者网上调研 260526.mp3

实时债市解盘260526 - 华夏久盈资管郑猛 260526.mp3

世华科技[688093.SH]十五五·绿色科创——科创板企业低碳转型与绿色发展之2025年度新材料行业集体业绩说明会 260526.mp3

苏美达[600710.SH]联合蓝科高新[601798.SH]2025年年度暨2026年第一季度业绩说明会 260526.mp3

先锋基金 国产算力板块,后续怎么看? 260526.mp3 总结失败:内部错误

- 作者:思想者

- 时间:2026-05-26 20:45

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:长江固收|赵增辉:三条建议,穿越债券震荡市 260526.mp3

中国企业的“大航海时代”——2026年中国企业出海新趋势及投资机遇展望 260526.mp3(见星球链接)

中国卫星[600118.SH]2025年度暨2026年第一季度业绩说明会 260526.mp3(见星球链接)

中航基金 【市场风向标】解析基金投资 260526.mp3

中信保诚 指数回调,分化如何取舍? 260526.mp3

中信建投期货【油脂油料月月谈·第三十六期】预期与现实分化,高位波动增加 260526.mp3(见星球链接)

资深投顾说:今日已收,明日方向 260526.mp3

永赢基金 暑期档即将来临,传媒影视新机遇? 260526.mp3

长安基金 科技制造 景气延续 260526.mp3

中国企业的“大航海时代”——2026年中国企业出海新趋势及投资机遇展望 260526.mp3 总结失败:内部错误 中国卫星[600118.SH]2025年度暨2026年第一季度业绩说明会 260526.mp3

高盛因监管政策收紧下调富途控股评级至中性,目标价大幅下调,认为存量客户资金流出压力显著。 首次覆盖通宇通讯,看好其低轨卫星天线业务,预计卫星收入占比超50%,给予买入评级,目标价79元。 人形机器人商业化步伐加速,高盛调研14家产业链公司后认为VLA/VTLA模型及商业航天带来新机遇。

核心观点:1)中国房地产市场领先指标(如订阅销售和看房量)持续广泛减速,虽然二手房交易量保持稳定(同比+11%),但房价上涨预期(中介和卖方指数)连续下滑。2)上海“以旧换新”计划取得积极进展,已扩展至所有中心城区,试点三个月收购523套房源,徐汇区贡献近90%。3)库存水平稳定,库存月数维持在28.0个月。4)开发商股价普遍下跌,但国企背景开发商表现相对优于民企,当前估值已接近历史低谷,海外/内地覆盖公司分别较2026年底净资产价值折让25%/20%。 高盛本周的中国房地产周报显示,市场正呈现分化加剧的态势。一方面,,且中介与卖房者对房价上涨的预期持…

国内AI芯片供应商预计从2026年下半年起大幅放量,半导体设备和封装测试(OSAT)是核心受益者;上游代工/封测产能紧张、价格上涨将挤压下游消费电子(尤其安卓手机)利润,而iPhone供应链因量价齐升有望超预期。推荐标的:Iluvatar CoreX、北方华创、中微公司、立讯精密、Cowell。 摩根大通在2026年5月25日的报告中,基于全球中国峰会(Global China Summit)的调研,给出对中国科技板块的核心判断: :尽管先进NVIDIA芯片审批前景不明,但国内AI芯片供应商对供需格局乐观,预计2027年前销售将显著增长,且新品将切入训…

报告建议投资者关注高质量增长,同时超配能源板块,以应对当前市场环境。 本报告聚焦中国权益市场,核心策略是“关注质量增长,并超配能源”。报告认为,在宏观经济不确定性背景下,高质量增长公司(如盈利能力稳定、现金流充裕、治理结构优异的企业)将更具防御性和长期回报潜力;同时,能源板块(特别是与新能源、传统能源转型相关的领域)由于政策支持、供需格局改善及估值优势,值得超配。 :报告所提“质量增长”可能涵盖ROE高、负债率低、自由现金流充沛、行业壁垒高的公司。这类企业在经济增速放缓时能维持相对稳定的盈利,且分红或回购能力较强。

美以在霍尔木兹海峡袭击伊朗船只,但官员称谈判取得进展,市场对和平协议乐观,标普500期货上涨,原油价格下跌。 单只股票连续第三周净买入,多头买入超过空头卖出,数据中心需求强劲推动工业科技板块的投资机会。 美国进口保持双位数同比增长,住房市场活动指数微降,汽车与工业科技公司在1Q26财报超预期后盈利预期上调。

全球AI基础设施股票继续走高,带动期货全线上涨,油价下跌,美债收益率下降。 美伊谈判取得进展,但美以夜间打击伊朗目标,地缘局势仍存不确定性。 对冲基金以近三个月最快速度净买入信息技术板块,半导体和AI领域资金集中度持续提升。

上周对冲基金大举买入可选消费,净买入规模创两个月新高,结束此前连续9周抛售趋势。 必需消费板块遭遇5年多来最大净卖出,主要受沃尔玛和BJ业绩不及预期及价格战担忧拖累。 本周消费股表现可能分化,预计DKS、BURL和COST业绩强劲,而 specialty 和 dollar stores 面临更多不确定性。

下午,华为韬定律的中军长电科技修复带领科技,尾盘迎来一波修复。 今天的市场很有意思了。 关于大盘,今天上午是一个普跌结构,而今天虽然全A是回落的,但不是量化没有波动的卖出。我在午间说过,这种调整,明日大概率就有修复,今天下午这边修复拉升很快,强度高,基本上将普涨修复的预期给提前消耗了。

图片预览:

420

【资讯】石全石美组合之中国巨石,要增强持股信心,得多看资讯,多读多了解,才不会被蝇头小利就蛊惑了: “玻纤第一股”中国巨石,大干快上! 就在5月14日,中国巨石发布公告,拟斥资44.3亿元在江苏淮安建设年产3.2亿米电子布生产线,建设周期约1.5年。

【聊天】生益科技走到这步,真是印证了诸多大师们强调的一句话:让利润在账户里奔跑! 大家拿得住,一是因为圈子氛围在,二是这个票从四月神奇反攻后,一直温柔前进、缓慢加速、震荡极少。所以,筹码就越来越稳,利润垫越来越厚。里面的投资者,不会像雪地上寻找食物的聚在一起的小鸟一样,遇上点风吹草动就会四散逃命。这种票,就是好票,典型的机构特征,典型的前期被抛后来机构开始抢筹的标的,谁都不敢丢弃。 昨天让你们走出成本仓位,留下盈利仓,我不后悔。也许未来证明,我错了,但知行合一。适当放弃一些,有利于我们心态更稳。你永远都不会亏了,而且还留着那么多仓位,有什么比这更加美妙…

【0526 个股】最近,玻璃基板的热度一直很高,一方面符合 a 股热衷炒新的习惯,二来标的集中适合游资们引领情绪。我没有带大家去追,是因为不想分心,通胀题材没有做完。另外这个板块内标的大部分还是概念阶段,比如京东方,也出了公告专门说明了。 这个板块中下游没啥稀奇的,炒作主要集中在上游,如- 基础原材料(高纯石英砂、电子级纯碱、氧化硼、氧化铝)、特种材料(ITO 靶材、铂铑合金、低膨胀系数玻璃配方)、核心设备(熔融窑炉、铂金漏板、TGV 激光打孔机、精密镀膜设备、产线专用电源)。 核心生产技术被美国康宁、日本旭硝子垄断,全球 90% 的半导体级玻璃基板产…

【0526盘后】各位,收盘了,今天有点无聊。全天有4082家下跌,0-1 有464家,涨停64家。看到这些简单的数据,你们应该能感受到身子圈子的幸福。 好几个重点票都是大涨,生益科技,你们还保留着盈利的仓位部分;中国巨石,一股不卖;深南电路,不负所托;风华高科,高点了结;其他个股,我在盘前说了,你高点回落处理,利润很厚,完全可以应付。光电股份,其实还平稳,小仓位不用担心。 今天稍微回落较多的是,石英股份,毕竟是昨天创下了历史新高,今天回落蓄势,没啥。日本那边一家光纤公司最近业绩较差,股价回落较多,估计也有点影响。但这家公司,同中国巨石都是我未来的战略票…

【个股】今天的风华高科,在一个资金分流,大盘萎靡,能如此表现,已经是很强悍。盈利所留的仓位,可以继续旅程。这一波完美! 后面的操作,大家自己来吧。就一句,不允许加仓!剩下盈利玩玩即可,不行就走。 切记哈!

图片预览:

420

图片预览:

420 420 420

图片预览:

420

图片预览:

420

SemiAnalysis深入 800VDC 革命——第一部分

图片预览:

420 420

研报

placeholder1.png

图片预览:

420 420 420

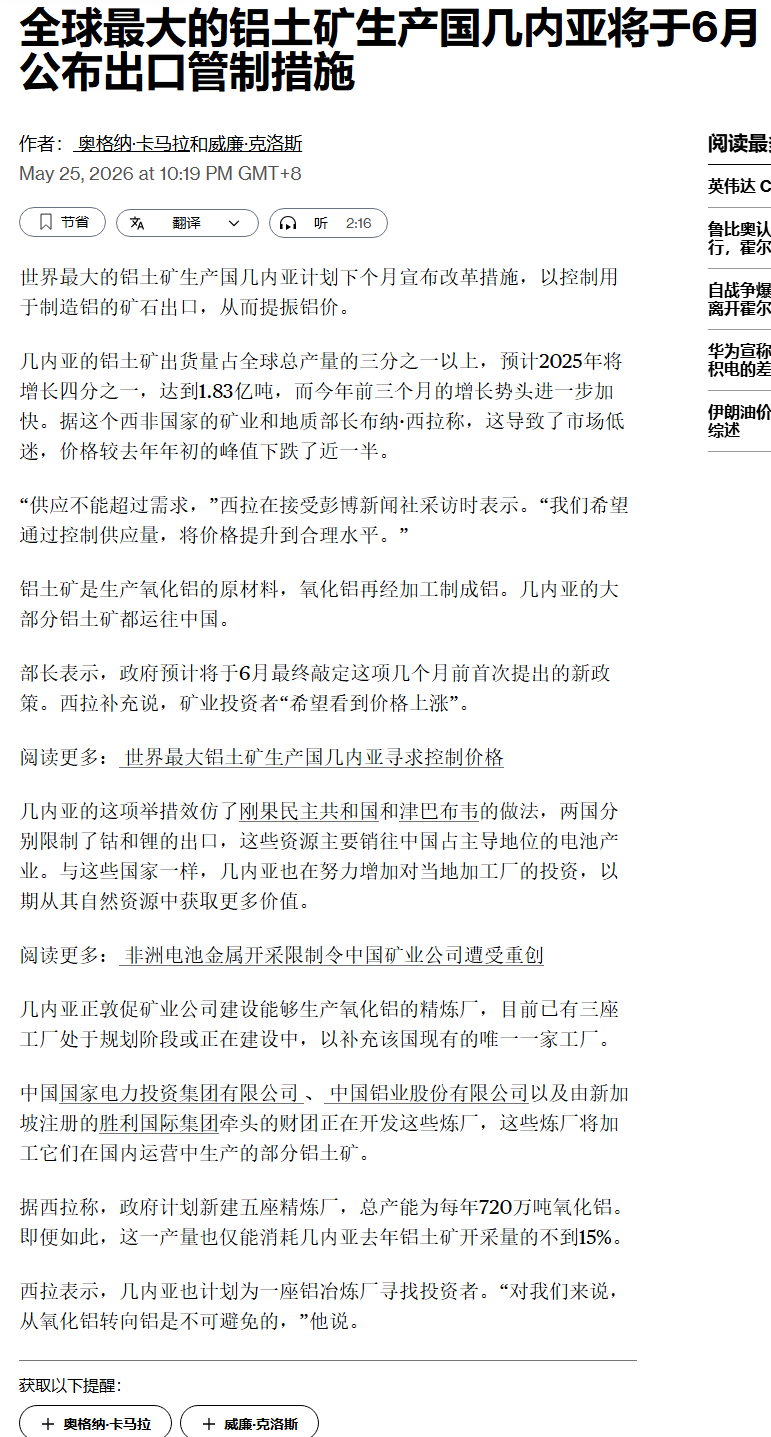

【今日投资舆情热点】 1)芯片:华为发表“韬(τ)定律” 半导体技术实现新突破,预计到2031年,基于该定律的高端芯片晶体管密度将达到1.4纳米制程的同等水平。 2)有色金属:全球最大铝土矿生产国几内亚计划于下月宣布改革措施,对这种矿石实施出口管控,以提振价格。

图片预览:

420

图片预览:

420

PPO树脂概念股汇总

图片预览:

420

图片预览:

420

1.市场今日分化;指数探底回升,但仍有4000余家个股下跌。今日同样观察到盘中300etf/1000etf的减仓动作。 2.消息面来看,中东有冲突缓和的消息,但后续霍尔木兹海峡开放的进度仍有待观察。 3.午后市场探底回升,创业板指、深成指先后翻红。截至收盘,沪指跌0.17%,深成指涨0.12%,创业板指涨0.54%。沪深两市成交额3.24万亿,较上一个交易日放量380亿。盘面上,市场热点较为杂乱,全市场超4000只个股下跌。

图片预览:

420 420

📄 🏢 📈 得益于强劲的光学/交换业务,预计业绩/指引稳健;Trainium 3 XPU开始放量;Maia和Trainium 4 XPU助力2027日历年强劲前景;XPU/LPU附加业务参与度高;重申“增持”评级。

图片预览:

420

📝 📰一、重磅财经信息 🗳️鲁比奥表示,。

图片预览:

420

周二舆情热度: ①芯片-华为发表“韬(T)定律”新突破,基于该定律的高端芯片晶体管密度将达到1.4纳米制程的同等水平(长电科技、华天科技、三佳科技、新亚制程、海得控制技等) ②有色金属-全球最大铝土矿生产国几内亚计划于下月宣布改革措施,对这种矿石实施出口管控,以提振价格。(新金路、中国铝业、华锡有色、招金黄金、金钼股份等)

高盛(GS)2026 年 5 月 26 日发布的中国 A 股市场收盘点评报告 一、核心指数与成交额概览 表格

20260526今日段子汇总 1、上纬新材:特种树脂和复合材料供应商,人形机器人的轻量化结构件大量使用碳纤维复合材料,上纬新材是这一方向的重要供应商 2、线上线下:深圳深蕾科技股份有限公司持股公司比例拟升至23.31%

高盛中国收盘 中国指数层面的表现偏向负面,主要受半导体/半导体设备类股拖累,这些股票昨日因华为的突破而上涨。尽管大规模生产计划的可预见性仍然有限,但中国的半导体类股今日出现回调。在半导体板块疲软的情况下,光模块类股继续上涨,其中新易盛和天孚通信均创下历史新高,交易台在过去一周对该主题的买盘也明显改善。另一方面,商业航天板块也出现疲软,尽管Space X IPO的预期即将兑现。中国大型语言模型类股在午后突然走强,但未发现明显的导火索。中国市场的现金成交额继续维持在高位,徘徊在3万亿元以上。 资金流向:我们在名义金额增加的情况下略微偏向于卖出。我们正在买入…

【国联民生金工】量化专题报告:“锚定扩散”的分域增强:构建高锐度多策略FOF组合 ✨提出一套“锚定扩散—分域增强—策略复合”的完整解决方案。 ✨“锚定扩散”的风格划分有效规避了边界点划分模糊等问题。

【小米集团:第一季度经调整净利润60.72亿元,同比下降43.1%】小米集团公告,2026年第一季度营业收入991.42亿元,同比下降10.9%;经调整净利润60.72亿元,同比下降43.1%。

名创优品26Q1业绩会纪要20260526 /

【MiniMax、阶跃星辰与支付宝达成合作】在支付宝AI支付生态大会上,MiniMax、阶跃星辰与支付宝达成合作,旗下多个AI原生产品采用支付宝定制化AI支付全栈方案,覆盖Token充值、会员订阅、营销等场景。此外,吉利、北汽、理想、奇瑞、深蓝、东风岚图、现代等车企宣布接入车载AI付。(科创板日报) 【盛视科技:全资子公司签署算力产业合作协议 业务体量折算约60亿元】盛视科技公告,全资子公司深圳市盛视技术有限公司与某公司签署《》,双方将围绕算电协同、AIDC智能算力中心运营、算力产业资源整合、算力服务采购交付四大核心维度开展深度战略合作。本次合作对应的…

【东北计算机】20260526【重磅!国家能源局发布首批“人工智能+”能源高价值应用场景清单】 —————————————— 工信部:面向汽车人工智能、新形态汽车等未来产业方向,开展标准前瞻突破行动,提前开展标准规划布局(来源:新浪)

瑞银大幅提升美光目标价至1625 美金 ,EPS 预测远大于100 美金 ,基于市盈率约为 15 倍的预期市盈率计算得出的- ubs 美国半导体分析师Timorthy Arcury 是全美排名第一‼️ 🌸随着长期协议(LTAs)在行业大部分领域已稳固落实,我们再次上调了2027至2029年的预测,预计在此期间EPS将稳定保持在100美元以上,而美光科技(MU)在同一时期产生的自由现金流将超过4000亿美元。我们认为,市场将开始为该股票赋予更“正常”的估值倍数,15X。 🌸我们在存储行业长期协议方面的供应链研究显示,全球DDR产品总量中高达30%的份额即…

🔥【天风通信】光芯片:调整是再次布局良机,供需情况良好 🥇近期光芯片板块调整,主要原因是市场担心产能不再紧张、竞争可能加剧。我们认为这是较好的再次布局时点,天风通信团队建议继续加仓光芯片: 🥈1)根据Lumentum说法,目前EML缺口在30%左右,同时其光模块用CW光源排产更少,博通、Coherent、三菱、住友等厂商的情况类似。CW光源需要导入更多的中国光芯片厂,国内公司的光芯片今年才开始规模导入、并下半年放量。EML和CW为共线生产,Lumentum预计28年产能也将在2个季度左右被预定完,光芯片供不应求有望延续到28年。

[礼物]强推AI核心资产- PCB钻针 中钨高新 :全球PCB钻针前二强,“高长径比+极小径”高端PCB钻针领先者,看2000e

【中控技术】继续坚定独家强烈推荐![拳头]20260526 [拳头]我们底部推荐及发布深度报后,中控市值站上新平台,务必珍惜布局窗口! [烟花]为何敢坚定强Call?因为我们意识到几个事情:

【国投证券金属】几内亚铝土矿预期管制,看好氧化铝相关机会 几内亚预出台出口管制政策。5月25日,几内亚计划于下月对铝土矿进行出口管制,具体细节有待公布,本轮政策源于铝土矿长期供给过剩、价格持续下行,几内亚政府旨在稳价。 几内亚是我国重要的铝土矿进口国,2025年我国总进口铝土矿约2亿吨,其中进口几内亚铝土矿约1.49亿吨,占比74%。从成本传导来看,铝土矿约占氧化铝生产成本的60%,若几内亚铝土矿供应持续收紧, 涨价逻辑将直接向上传导,氧化铝价格有望结束低位震荡、重回上行通道。 氧化铝价格中枢预期抬升,整个板块迎来机会。几内亚铝土矿产量约占全球总产量的…

苏试试验: 严重被低估的航天/芯片检测龙头20260526 —————— 事件:26年5月25日华为发布韬(τ)定律,以“时间(τ)缩微”替代摩尔定律的“几何缩微”,计划31年,成熟制程芯片实现等效1.4nm先进制程的晶体管密度水平。

【中信计算机】当前位置强call MiniMax,看一倍空间 1、M3发布在即(lite版),能力有望超预期(预计500B参数,B300原生训练),随后发布海螺3;满血版M3预计7~8月(预计参数超万亿) 2、与市场当下主流叙事认为MiniMax模型能力已掉队不同,MiniMax M2.7模型智能密度并不低,甚至比同等参数规模的DeepSeek flash和Gemini flash更高。参考美国御三家,Anthropic由于提前6~12个月押注coding成功而暂时领先,但OpenAI近期Codex已快速追上,两者能力并未拉开身位上的差距,谷歌也没有出…

🔥【国金机械】重视当前位置的杰瑞股份!! [玫瑰]三点继续强call杰瑞: 🌟涨价-高利润率-高利润兑现:杰瑞单GW价格从10亿美金-12亿美金-13~14亿美金,里面代表着成撬能力和品牌影响力,涨价-高利润率-高利润兑现不用担心!

【家联科技】3D打印加速放量~ [玫瑰]3D打印浪潮已至,工业消费双向驱动。消费领域对个性化定制需求的增长下,3D打印市场规模快速增长。2024年全球3D打印市场规模219亿美元,2034年预计达1150亿美元,CAGR=18% [玫瑰] 拓竹引领产业趋势,线下布局加速。2025年拓竹营收突破百亿元,全球消费级3D打印市场市占率约29%,连续三年保持全球桌面级3D打印销量第一。2026年5月15日,拓竹在深圳开设第二家线下门店,店内设置3D打印机阵列和互动体验区。同时,成都、杭州、上海等地的门店正在筹备中,计划进一步扩大线下覆盖。

[红包]MiniMax深度跟踪—MiniMax三问三答 [太阳]问题一:原生多模态对模型公司的意义? --原生多模态是模型走向AGI的重要基础。以谷歌为例,对于基座模型Gemini,原生多模态带来了跨模态推理能力的质变;对于生成模型Veo、Nano Banana,生成效果得到增强。更进一步,Gemini Omni走向全合一的多模态架构,实现对话式视频编辑、长上下文角色一致性、文字渲染等核心能力。

核心结论:本场巡讲的核心增量集中在三个方向:①北美地面光伏订单已实质落地——高测股份已收到首个10GW预付款,40GW订单4月已下单,合计50GW切片设备订单预计贡献明年重要收入;②SpaceX太空光伏合作进入实质供货阶段——高测从5月13日起开始向SpaceX批量供应50/70/90μm超薄硅片;③人形机器人腱绳取得北美客户订单突破,国内已有十几家客户下达订单、三十多家试用。 超预期:北美50GW光伏切片设备订单中,高测预计拿到"绝大部分甚至全部份额",海外单GW售价3000-4000万元,净利率可达20%(国内仅10%-15%)。 ⭐ 首次披露/重…

:在首席执行官与卖方会议后股价封涨停。会上指引 2026-27 财年 MLCC AI 服务器电源复合年增长率(CAGR)超过 80%;2025 财年该板块营收占比为 9%。。 。 :标普在周五收盘后将铠侠的评级上调至投资级,展望稳定 链接。下一个关键事件是备受期待的投资者关系日(IR Day),将于 6 月 2 日(周二)日本时间 16:00-18:00 举行,由总裁兼首席执行官太田裕朗(Hiroo Ota)及管理层主持。

📌 🗓 事件:LMArena 旗下前端 Web 开发编程盲测榜单 CodeArena(5月24日,32.8万票,81个模型)最新放榜:Qwen3.7-Max 以 1541 分排名全球第四,与第三名 Claude Opus 4.6-thinking(1542)处于同一分数段,高于 Claude Opus 4.6(1538)、GLM-5.1(1533)、Kimi-K2.6(1518)、Gemini-3.5-Flash(1506)、GPT-5.5-xhigh(1505)等模型,为当前国产阵营排名最高的编程大模型。前三名均为 Claude 系列。 1️⃣

正交顺利推进,AI PCB规模增长提速,重点关注: PTFE材料:东岳集团 CCL:生益科技

[礼物]强推AI核心资产- PCB钻针/铣刀四杰“四杰” 新锐股份(慧联电子): 拥有PCB钻针棒材(烧结炉)-磨床(开槽/粗精磨/无心磨)-涂层(金刚石涂层)-检测核心设备自研自制厂商、6月PCB微钻产能逐步爬坡、A股刀具板块近10年唯一收入及利润均持续增长公司(基本面夯实),看500e 欧科亿(永鑫精工) :永鑫是PCB微钻/铣刀细分领域国家级“小巨人”,技术沉淀深厚,强强联合&双向赋能,看350e

上证指数下跌0.17%,科创50指数下跌1.49%。 沪深300指数上涨0.53%,中证500指数下跌0.52%。 A股总成交额(万亿元)为3.26。

【国金计算机&科技】联想集团:业绩全面超预期,AI基础设施迎来突破、ISG盈利能力质变 Q4营收216亿美元,同比+27%,创近20个季度最高单季增速;调整后净利润5.59亿美元,同比+101%。全年营收831亿美元(+20%)、调整后净利润20亿美元(+42%),首次突破800亿美元。AI已成核心引擎:Q4AI相关收入同比+84%、占比38%(环比+6pp);全年AI相关收入同比+105%、占比33%。 【ISG:单季创56亿美元历史新高,盈利能力质变】

🔥【国盛电子】炬光今日跟随semi有所回调,产业高景气持续,继续强call! 🌟 根据工业富联,在产业化进展方面,公司 CPO 全光交换机样机已经启动生产,开始出货,在多个地区工厂同步布局产能,明年有望进一步扩张规模。据 YOLE 与 TrendForce 等预测,CPO 市场规模将从 2024 年的 0.46 亿美元增至 2025 年的 4.2 亿美元,2026 年突破 32 亿美元,预计 2030 年达 81 亿美元,2024–2030 年 CAGR 高达 137%。2026 年被行业视为 CPO 规模化商用元年,随着头部厂商产品落地,CPO 在高…

【长城电新】明阳智能重大更新260526 收购德华芯片逐渐明朗、近期收购确定性提升,预计8月ca落地。德华芯片是头部太阳翼公司,与格斯航天、国星宇航深度绑定。若考虑到单星价值量400-500万,预计德华芯片2026-2030年年均利润8-19亿元,对应市值500e+。公司主业明年20亿利润对应市值400e,整体看900e市值,有翻倍以上空间。

【申万tmt+海外科技等】 τ趋势引发交易后,轮动成长性价比高! 近年尤其4月以来_“存储-计算-电连-光连”循环升级,“海外提价为主-国内放量为主”的科技创新此起彼伏。4月大光,5月上计算 ,5月下半导体的快速表现,背后是产业趋势。我们已论述还要多年 τ趋势引发交易波折_可将短扰动暂屏蔽不看。从情绪交易来看,周一反映华为链/3D/设备封测EDA等beta,周二今天反映学术界与工业界不同声音。不同的立场/不同的利益/对新事物的先抑后扬,都有可能。投资者可以把周一周二的热度beta一起抵消,回到此前论述的3-5年趋势。

恒生指数 0% | 恒生中国企业指数 +0.3% | 恒生科技指数 +1.6% | 成交额 3590亿港元 半导体 +6.9% 金属 +4.6% 网络游戏 +3.7% 硬件 +2.0% 汽车 +1.3% 券商 -3.9% 消费者服务 -1.9% 房地产 -1.7% 保险 -0.8%

【天风金属】迎接钨价企稳时刻260526 我们预计钨精矿价格近期将在30-40万区间企稳,不排除大厂采购出现价格跳涨的可能。 ▪抓钨价拐点关注两个价格指标:一是废钨价格,二是废钨与APT的价差

,因在对潜在美伊协议的乐观情绪下风险偏好改善,且它们大体跟随费城半导体指数(SOX)+2.0%的涨幅。虽然三星电子工会关于临时协议的投票定于明天进行,但有报道指出,针对三星电子DX部门员工申请法院禁令以阻止与公司最大工会的集体谈判的请求被法院驳回。资金流向方面,外资在三星电子增加了4.21亿美元,但连续第13天在SK海力士净卖出(-2.22亿美元)。本地机构在两者上都是净买家,分别增加了2.68亿美元的三星电子和6.1亿美元的SK海力士。散户投资者在两者上都是获利了结者,分别卖出了6.57亿美元的三星电子和3.78亿美元的SK海力士。明天的焦点将是…

华为τ scaling定律营销策略,无非是more than moore的广义摩尔定律的另一种说法而已 作为芯片架构师,我更感兴趣的,还是芯片密度提升,ppt上41%能耗提升和12.7%性能提升,到底是怎么实现的 看完了论文,感觉华为这次创新,本质上是用设计复杂度高 + 高制造成本 + 超前散热,一定程度弥补了工艺差距

【国联民生计算机】智谱继续大涨创历史新高,大模型年中更新潮来袭 [太阳]大模型年中更新潮来袭,关注大模型厂商ARR指数跃迁机遇 近日,Claude Opus 4.8在内测现身,预计6月中旬发布;Anthropic的更新有望开启全球大模型更新潮,根据大模型季度更新的节奏,6月或迎来Deepseek v4.1、MiniMax M3、Kimi K3、GLM 5.2等多个大模型的迭代升级,大模型更新潮有望催化大模型厂商ARR指数级跃迁机遇。

🧧【歌尔股份:AirPods代工厂竟手握下一代CPO“核武器”?股价低位,估值亟待重估!】 📉 市场还没反应过来:这不是一家声学代工厂了 歌尔股份当前市值仅约800亿元,较历史高点回撤超60%,市场仍以“消费电子代工”给它定价。但悄然之间,它已从声学跨界到CPO光通信底层方案——预期差巨大!

hcdx 明阳智能更新:估值沟通结果积极 收购进展:年报后相关工作快速推进 ◆年报披露后德华芯片的审计、评估、法务尽调、估值沟通等具体工作快速推进。

【华创社服】三峡旅游涨停点评 核心逻辑:存量业务基本盘稳中有升,进军省际游轮市场打开成长空间。 基本盘:凭借不可复制的母港资产与核心航线资质,公司在宜昌游轮旅游市场具备竞争优势。

【招商商社互联网】名创优品26Q1业绩会纪要20260526 /

【中泰电新】 阳光电源:储能签单加速+AIDC电源全系布局,估值业绩进入向上通道 公司股价自26年4月底部已修复47%,主要在于:1)原材料压力最大期已过,储能增量订单价格逐步传导;2)AIDC电源赛道全力加速推进,有望下半年切入核心供应链,具备长期成长性。此外,公司前期计提近10亿专项激励,近期已启动回购,叠加港股IPO稳步推进,逐步释放内部诉求,布局窗口期打开 储能业务:Q2-3迎来海外储能签单旺季,公司近期再获阿联酋7.5GWh大单,北美AIDC配储订单释放可期。同时,盈利方面,1)新增订单逐步顺价+684Ah大电芯产能释放在即,带动盈利修复;2…

名创优品26Q1业绩点评:收入超预期,国内连续五季加速、北美拓店提速是核心亮点 事件:公司发布26Q1业绩。收入56.88亿元,同比+28.5%,高于Bloomberg一致预期55.57亿元约2.4%;毛利率43.3%,同比下降0.9pct;经营利润15.21亿元,同比+114.3%;期内利润12.48亿元,同比+199.7%。剔汇后经调整经营利润8.38亿元,同比+14.3%;剔汇后经调整净利润6.33亿元,同比+8.1%,主要指标均落入此前盈利预告区间。 收入超预期主要由国内业务驱动。MINISO中国内地收入32.32亿元,高于预期28.75亿元约…

今日交易汇总 一、股基 1.被动权益:净申购强度+0.49,占比3.31%

【财通海外郝艳辉团队】小米集团26Q1业绩速递 260526 🌟 整体:收入基本符合预期、利润好于预期。26Q1收入991.4亿元,yoy -10.9% / qoq -15.2%,较彭博一致预期989亿元高0.3%;综合毛利率22.0%;Non-IFRS净利润60.7亿元,yoy -43.1% / qoq -4.4%,较一致预期58亿元高4.2%。 📱 手机:收入与利润率均好于预期。手机收入442.7亿元,yoy -12.5% / qoq -0.1%,较一致预期433.4亿元高2.2%;出货3380万台,ASP达1310元,yoy +8.2% / qo…

三峡旅游涨停,关注省际游轮销售及暑期旺季客流! 事件:今日文旅板块整体表现较好,三峡旅游盘中涨停,收7.27元,涨幅9.98%。 业绩拐点已现,26Q1客流高增。2025年剔除补税及减值一次性影响约5978万元后,还原净利润约1.2亿元,同比+17%,盈利已进入修复通道。2026Q1旅游板块利润同比+202%,游轮接待量同比+32%。

- 作者:思想者

- 时间:2026-05-26 14:48

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 1

- 音频文件:#打新情报局 ——新睿电子(920211) 260526.mp3 [!summary] 研报

- 作者:思想者

- 时间:2026-05-26 14:48

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:PCB为何暴涨233% 260525.mp3

sst行至何处? 260525.mp3(见星球链接)

TI芯片专家交流 - 模拟芯片后续景气度怎么看 260525.mp3

产业景气高频跟踪 260525.mp3

从小阳春成交看一线楼市“置换链条”的启动节奏 260524.mp3

当前时点对生猪养殖板块可以更加积极 260525.mp3

【国信•期市周刊】第101期:黑色 260526.mp3

2026通义千问大会 260526.mp3

AI服务器VPD电源专家交流 260525.mp3

sst行至何处? 260525.mp3 总结失败:内部错误

- 作者:思想者

- 时间:2026-05-26 14:48

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:国金固收 _ 债市早知道(第五十三期) 260526.mp3

国联基金 能源板块估值重构的逻辑 260526.mp3

国泰海通光通信会议 260524.mp3

海外视角看设备公司估值 260525.mp3

杭华股份[688571.SH]2025年年度暨2026年第一季度业绩说明会 260526.mp3

鼎龙科技[603004.SH]2025年年度暨2026年第一季度业绩说明会 260526.mp3

东方电气 260525.mp3

东吴宏观·经济早班车 - 第68期:消费“向下”、地产“向上”:300个地级市人口流动与需求变迁 260526.mp3

福田汽车[600166.SH]2025年年度暨2026年第一季度业绩说明会 260526.mp3(见星球链接)

福田汽车[600166.SH]2025年年度暨2026年第一季度业绩说明会 260526.mp3 总结失败:内部错误

- 作者:思想者

- 时间:2026-05-26 14:47

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:徽商期权课堂 - ETF期权复盘— 科创50ETF看涨期权大涨! 260526.mp3

金牌家居[603180.SH]2025年年度暨2026年第一季度业绩说明会 260526.mp3

金信基金 一起聊聊,近期市场热点 260526.mp3

流动性收敛:趋势还是扰动? 260525.mp3

南京医药[600713.SH]2025年年度暨2026年第一季度业绩说明会 260526.mp3(见星球链接)

红土创新基金 结构性行情下如何优化配置? 260526.mp3

华富基金 人工智能行情走到哪个阶段了? 260526.mp3

华荣股份 260525.mp3

欢聚[JOYY.O]2026年第一季度业绩交流会 260526.mp3

南京医药[600713.SH]2025年年度暨2026年第一季度业绩说明会 260526.mp3 总结失败:内部错误

- 作者:思想者

- 时间:2026-05-26 14:47

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:阳光早参——科创50大涨近6%!半导体强者恒强? 260526.mp3

永赢基金 先进封装迎重磅利好,关注机会来了? 260526.mp3(见星球链接)

长信基金 权益市场震荡,转债市场机遇来袭? 260526.mp3

中金公司 _ 固生堂 (2273.HK) 持股情况说明会 260526.mp3

中年品牌建设:与达芙妮·奥兹和莫莉·西姆斯的对话 - 2026年全球大会 260526.mp3

中信保诚 国产替代链辉煌继续? 260526.mp3(见星球链接)

信达澳亚基金 AI算力板块高景气,行情能否延续? 260526.mp3(见星球链接)

信达期货-周观点精粹 260525.mp3

信也科技[FINV.N]2026年第一季度业绩交流会 260526.mp3

永赢基金 先进封装迎重磅利好,关注机会来了? 260526.mp3 总结失败:内部错误 中信保诚 国产替代链辉煌继续? 260526.mp3

- 作者:思想者

- 时间:2026-05-26 14:46

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:韬(τ)定律产业链机会解读 260525.mp3(见星球链接)

天弘基金 通信设备:AI世界的神经网络 260526.mp3

通信-探寻Q2绩优线索,把握新技术落地变化 260524.mp3

西部策略 - 盘前5分钟0522 260526.mp3

西部策略曹柳龙丨警惕美债突破4.5% 260526.mp3

新型烟草系列电话会:他山之石:国际烟草成长复盘,经营近况深度更新 260525.mp3(见星球链接)

全球通胀预期升温,周期品机会有哪些? 260524.mp3

润建股份经营情况更新交流 260525.mp3

四川路桥 260525.mp3

韬(τ)定律产业链机会解读 260525.mp3 总结失败:内部错误 新型烟草系列电话会:他山之石:国际烟草成长复盘,经营近况深度更新 260525.mp3

🛫🛫📈📈 hcjsj. 九安医疗,被低估的 AI 平台型企业,现金充沛、多元 AI 投资 20260525 ---------------- 一、创投平台:43亿认缴规模+耶鲁模式资产配置,构建"医疗+AI投资"双轮驱动

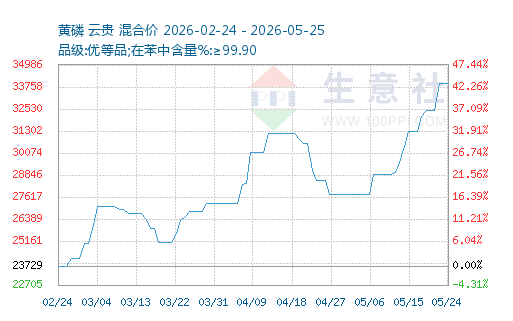

2026 年 5 月,瓮福集团湿法净化磷酸产能因原料短缺停产、叠加贵州黄磷工厂安全事故停产,黄磷供给持续收紧;中长期政策严控新增产能、淘汰落后装置,供给扩张受限。需求端,草甘膦海外补库带动黄磷需求,AI 光模块驱动磷化铟衬底放量推高高纯红磷需求,而黄磷是其上游核心原料;同时热法磷酸替代湿法磷酸加速、成本优势凸显,进一步拉动黄磷价格上行。 1.6T 光模块放量,磷化铟衬底需求激增;全球高端磷化铟产能被海外垄断,6 英寸衬底国产化率不足 5%。高纯红磷进口依存度超 90%,国产替代迫切,黄磷作为上游原料战略价值提升。 六国化工(600470):公司具备成熟…

图片预览:

420

《深挖星箭核心,掘金万亿航天 - 系列巡讲第42讲》 核心结论:本场巡讲的核心增量集中在三个方向:①北美地面光伏订单已实质落地——高测股份已收到首个10GW预付款,40GW订单4月已下单,合计50GW切片设备订单预计贡献明年重要收入;②SpaceX太空光伏合作进入实质供货阶段——高测从5月13日起开始向SpaceX批量供应50/70/90μm超薄硅片;③人形机器人腱绳取得北美客户订单突破,国内已有十几家客户下达订单、三十多家试用。 超预期:北美50GW光伏切片设备订单中,高测预计拿到"绝大部分甚至全部份额",海外单GW售价3000-4000万元,净利率…

🔥 AI电源送样北美客户,布局SST,持续高度重视 1️⃣26Q1正式扭亏,全年利润预计2亿+。公司是LED驱动电源龙头,海外2021年植物照明设备需求爆发,今年有望迎来集中更换;储能月度订单饱满,全年收入可能达到10亿+,利润2亿+。 想看更多请加V:xian20210130

[红包]【长江宏观于博团队】优化出口退税的大国底气与野望——秒懂财政系列6 [玫瑰]2026年出口退税政策再度加码,为何主动收缩退税?是否冲击外需?2025年出口退税迈入2万亿大关,占税收比重升至12%,创2008年以来新高,补贴出口企业的同时,客观上也压缩了公共财力空间。 [玫瑰]为何要调整?财政支出端面临老龄化压力,赤字端增长空间有限,收入端宏观税负持续下行,出口退税成为较现实的财税改革切入口。

🐮【新乳业】公司交流要点(2026-5-26) [庆祝]短期趋势: 4月延续较快趋势、常温维持中高、低温实现高单增长,二季度旺季开启,公司多款新品 开心芭、唯品布丁、活润轻食杯等加速铺市,整体有望延续较快增长。 📈业绩指引(目标展望):盈利能力中期持续提升,路径包括 开源(优化产品结构、保持10%以上新品占比、拓展DTC新渠道)和 节流(绑定优质奶源、提升产能利用率、港股上市优化财务成本),未来盈利继续稳步向好。

供给端冲击+1.6T光模块放量 黄磷价格大涨 2026 年 5 月,瓮福集团湿法净化磷酸产能因原料短缺停产、叠加贵州黄磷工厂安全事故停产,黄磷供给持续收紧;中长期政策严控新增产能、淘汰落后装置,供给扩张受限。需求端,草甘膦海外补库带动黄磷需求,AI 光模块驱动磷化铟衬底放量推高高纯红磷需求,而黄磷是其上游核心原料;同时热法磷酸替代湿法磷酸加速、成本优势凸显,进一步拉动黄磷价格上行。 1.6T 光模块放量,磷化铟衬底需求激增;全球高端磷化铟产能被海外垄断,6 英寸衬底国产化率不足 5%。高纯红磷进口依存度超 90%,国产替代迫切,黄磷作为上游原料战略价值…

【华泰中小市值】海星股份更新点评260526 重视短期交易因素扰动带来的上车机会! 今日股价调整较多,公司基本面向好,产线高规格命中率持续提升,主要累计涨幅较多,交易因素影响:

【国泰海通军工】持续推荐【振华科技】:国内民用钽电容龙头持续涨价、已供应国内和海外大厂服务器 一、振华科技为国内军工和民用钽电容双龙头,去年民用钽电容收入国内排名第一,民用钽电容中服务器收入占比30%(已进入国内传统通讯厂商,并通过代理商进入海外算力大厂)。 二、公司去年民用钽电容实现收入1.5亿元,今年保守2.5亿元,同时还有军品闲置产能1亿以上储备(军民可共线),明年到后年逐步扩产至5亿元(不包含军品闲置产能),同时考虑收购同行产线在十五五末期做到10亿元以上产能。

🔗良维科技已加入英伟达 Vera Rubin AI 服务器供应链,预计将于 2026 年下半年开始出货,并在 2027 年放量。 📰据台湾供应链报道,良维科技已通过英伟达 Vera Rubin 认证,并将为该平台供应大功率线缆和机架级套件。 🤝良维科技已向主要数据中心和 AI 服务器客户供应大电流电源产品,其中亚马逊 AWS 被描述为其最大客户。管理层还提到了戴尔、惠普、联想、IBM,以及与微软、Meta 和谷歌正在进行的讨论或项目。

【恭喜】 生益科技,孽子! 深南电路,孽子!

📰独家:三星电子拟全面允许内部使用 ChatGPT、Gemini。 🔙仅仅两年前,三星还以自研大语言模型和 AI 开发为主,对外部大语言模型的引入持消极态度,如今却做出这样的开放决定。 💡硬件及科技行业的整体氛围似乎会持续朝这个方向发展,“AI 泡沫” 到目前为止恐怕还不是无稽之谈。

🔍禾伸堂企业表示 AI 电力激增将加剧全球多层陶瓷电容短缺 📊台湾禾伸堂预计,在 AI 电力规格升级的推动下,全球多层陶瓷电容供应将进一步收紧,交期已延长至 20 周以上。 📈公司评估认为,AI 应用的普及正带动过去 20 年来最强劲的多层陶瓷电容需求,并预计供应短缺将在 2027 年前持续加深。

【信达消费】齐心集团要点总结 企业业务(大B业务):25年收入超百亿,经营利润超2亿(各项减值),贡献主要利润;26年保守目标预计大个位数增长,并努力提升MRO等高毛利业务占比,从而提升盈利能力;26Q1略下滑主要系春节时间影响+调整产品结构(收缩低毛利业务)。 自有品牌(小B业务):25年收入约8亿,其中国内约6亿、海外2亿,目前尚在亏损阶段。目前国内线下分销为主、线上京东为主,26年目标持续扩大规模+改善盈利水平。此外,未来将加速融合自由品牌产品进入大B业务(目前占比仅小个位数)。

图片预览:

420

【浙商医药】4月医保数据跟踪:基数效应消退,收入和支出增长稳健 根据国家医保局的数据: 2026年1-4月,基本医保统筹基金收入为11156亿元,yoy+8.29%,基本医保统筹支出为7626亿元,yoy+5.58%;其中职工基本医保统筹基金收入6391亿元,yoy+5.2%,支出4319亿元,yoy+7.33%,城乡居民医保收入4766亿元,yoy+12.79%;城乡居民医保支出3307亿元,yoy+3.38%;

【中信新材料】天承科技更新 ➡️PCB业务:今年胜宏再加线20-30条,年底变成公司第一大客户;公司4月PCB药水出货量已创单月新高。 ➡️msap:1.6T光模块必须使用msap工艺,经典量价双升,就量而言,沉铜用量至少增加30%,电镀药水用量翻倍。公司订单极度明确。

图片预览:

420

【HF电新】雄韬股份:数据中心备电龙头,北美市场小批量订单已经落地! 数据中心锂电备电龙头: -东南亚+欧洲基本盘:25-26年AIDC锂电收入预计分别为6、9亿元(增速50%),单价1.5-2元/Wh,毛利率35-40%/净利率15-20%;东南亚市占率60-70%,配套维谛/伊顿/万国秦淮等

🔗AI 越多→图形处理器越多→互连越多→共封装光学→硅光子。 🔍而硅光子需要:磷化铟衬底上的激光器、绝缘体上硅晶圆上的无源波导。 👀所有人都在关注图形处理器和内存层。

图片预览:

420

陈果 半导体股从周期属性上说本质是IT基建股。 当前美国AI 资本开支虽然高景气,但后续高增速预期绷得有点紧: 其持续性面临碳基经济 、硅基下游回报 、环节瓶颈和资源价格多重约束 。

❗️❗️【圣泉集团】更新0526:圣泉高端电子树脂板块,生益科技是第一大客户,采购额占圣泉该业务营收60%以上。

市场板块阵型: 进攻型板块:pcb,机器人和培育钻石 防守型板块:证券

[红包]联瑞新材:生益科技有望在正交背板时代成为全球CCL一哥,公司系M8/M9/M10级别核心硅微粉供应商!含金量如何,不用赘述!强烈推荐!

【长江电子】京东方&TCL 科技:玻璃基加速推进 1、今日逆势上涨主要交易玻璃基趋势; 2、重视 TCL 科技布局加速,补涨机会~

【申万汽车】 川环科技 公司液冷业务推进顺利,UL4501助力核心客 更多加公众号:思维纪要社 户突破 [礼物]UL4501是针对下一代高密度算力平台管路系统的认证,种种迹象表现,公司 小管径产品可能已经获得核心客户认可。 [咖啡]大管径+膨胀接头+小总成,陆续获得新客户订单,逐步形成批量供货能力。

SST成为行业推进共识,关注SiC、高频变、电容器三大核心方向 ➡多家公司宣布进军SST或发布产品,已成燎原之势 前日海博思创宣布在内蒙算电协同项目采用SST方案,此前多家企业推出SST产品或宣布进行研发,SST已成确定性最高的柜外电源发展方向。必要性在于:(1)数据中心:一步10kV/35kV直降800V直流,节约宝贵的灰区空间,让给计算机柜;(2)充电站:减少10kV配变环节,降低成本。

图片预览:

420

【尚太科技】快充储能双轮驱动,盈利拐点确立,当前重点推荐! ■出货:绑定核心大客户,受益快充储能红利。虽Q1受石油焦涨价及外协成本上升扰动,盈利短期承压,但仍稳居行业首位。公司作为头部电池厂快充动力及储能负极的核心供应商,出货高增确定性强,2026年出货预计突破45万吨。随着山西四期20万吨产能于Q3末投产,石墨化自给率提升将夯实成本护城河。 ■价格:顺价机制+行业提价共振,盈利修复在即。负极行业扩产审慎,供给格局优化。Q3起头部客户价格有望迎调整,叠加公司正积极推进与核心客户的价格联动机制,若顺利落地,将有效传导成本压力,单吨盈利触底反弹的确定性极强。

为什么现价还能强烈看好生益科技,市值有望成为PCB供应链第一 过去两年PCB制造的超额来自内资抓住了台厂扩产不及时的机遇,在北美一跃成为核心供应商,享受份额利润率双击 上游材料的份额再分配在当下正在发生:原物料供应瓶颈加高速升级给了材料弯道超车的机会,M8份额快速提升,M9开始已经追平台光,PTFE全球领先,正交背板的材料方案有望让生益完成反超

【XB机械】T产能爬坡6月份开启,优先关注设备标的: 1.双元科技:自动化装配和检测设备,逐步向自动化整线拓展。 2.华辰装备:丝杠磨床设备近期进展顺利。

巨人网络(002558.SZ):《》27日全球出海,长青潜力持续兑现 1、《》开启国际化步伐,征途游戏稳健运营。 《》凭借其“中式微恐+多人合作”的差异化玩法,持续吸引大量用户涌入,1月31日已经突破1000w Dau,单日与单月流水均在春节期间创历史新高,5月27日该游戏将上线海外所有国家地区,国际化步伐开启。同时,公司的常青树IP“征途”系列产品稳健运营,手游《》通过小游戏版本成功实现用户破圈,为公司贡献了稳定的流水和利润基本盘,26年为征途IP的20周年,预计该IP在26年会有突破表现。此外中国历史题材SLG《》及休闲竞技类策略对抗游戏《》均已取…

【国金社服】米奥会展参股阶跃星辰点评:财务投资退出路径清晰,有望技术协同发展 [烟花]投资方案:出资金额1.5亿元,全部为自有资金;投资方式为认购标的公司新增股份(增资);持股比例极低,无董事会席位;决策程序经董事会审议通过(7票同意,0票反对);双方目前无任何业务往来。米奥会展公告中未披露阶跃星辰的具体估值、股权结构及核心财务数据,表示“豁免披露”。 [烟花]卡位AI大模型头部赛道,产业资本协同效应显著。阶跃星辰作为“AI六小龙”之一,在基础模型能力和“AI+终端”商业化方面处于行业第一梯队。20本轮融资中,华勤技术、龙旗科技(全球手机ODM第一梯队…

领导,再call下欧科亿 欧科亿近期波动上行,转让即将落地,四个维度明确看好: 🔹永鑫钻针水平明显低估:

[咖啡]继续重点推荐大族激光 重申我们的观点: 1)主业:AI PCB夯实主业高增长,3C迎苹果创新及CAPEX投资大年;

⭐⭐【国金金属 | 钼】南美供应核心品种、能化与制造关键元素,看好价格新高 0526 1) 价格近新高。近期价格为4900元/吨度,即将逼近2023年前高(近十年最高为23年2月5500,历史最高06年6500元/吨度) 2) 南美供应核心品种、或有扰动。近日安托法加斯塔大区地震造成影响,当地钼矿产量或近全球3%。此外秘鲁钼产量全球占比10%;更多为副产物,若缺油导致选矿负荷降低30%,则影响全球3%供给!

【长江电新】阳光电源:重申AIDC和需求共振逻辑,继续重点推荐! 阳光电源近日表现较强,主要是AIDC成长性逐步得到认可,同时传统储能进入签单旺季。我们继续坚定看好后续空间,具体来看: 1、AIDC方面,公司信心决心十足,持续加大投入。电源方面公司后续有望发布10kV的SST样机,年底前预计获得订单,明年放量。公司技术储备对标行业龙头, 电网理解能力显著优于同行,英伟达、谷歌等均已全面对接,除SST之外也会 做HVDC, 储备PSU等柜内电源,形成完整AIDC供电方案,未来成长性突出。配储方面我们预计公司目前在谈数GWh订单,明年亦有望实现放量,份额及…

【京东方】玻璃基板开启第二增长曲线,看翻倍空间 京东方和康宁在玻璃基板、microled、钙钛矿和折叠屏四个方面签署合作协议。京东方第二曲线开启成长。 京东方玻璃基板进展迅速,目前已有3-4万片/月产能,预计要扩到10万片/月,按照每片1300美金计算,10万片对应年产值100亿人民币,假设20%净利率,可以对京东方增加20亿利润,对应1000亿市值增量。短期具备50%以上弹性。长期来看,玻璃基板大势所趋,远期空间可以翻几倍。

这次主升不够完美,但是核心公司结构会完整。但是没有板块扩散到全市场。 其中一个原因应该就是量化主控的微盘股很弱,微盘股其实走出的是一个下跌结构。 所以让这里的调整分歧较大,主要是全A指数调整大。意味着这轮行情主升只局限于局部板块科技,难以扩散到全市场联动。

⭕阳光电源:盈利存在超预期点,AIDC储能/SST空间大 【中信建投电新】 ➡观点:公司一季报毛利率、盈利能力已较Q4明显修复,后续将继续修复,且存在两大超预期点。而当下AIDC储能、SST等预期将逐步体现在股价中,向上空间较大。 公司目前处于基本面修复+新业务预期向上阶段,向下风险小而向上空间大:

【聊天】各位,三英战吕布之下,大家都不好受。 韬定律,暂时变成了,逃定律和套定律。你们自己玩,我暂时不想开辟新战场。 另外,我昨晚到早盘,一直在做风险警告,除了中国巨石、石英股份这几只外,其他票,牢牢守住利润。

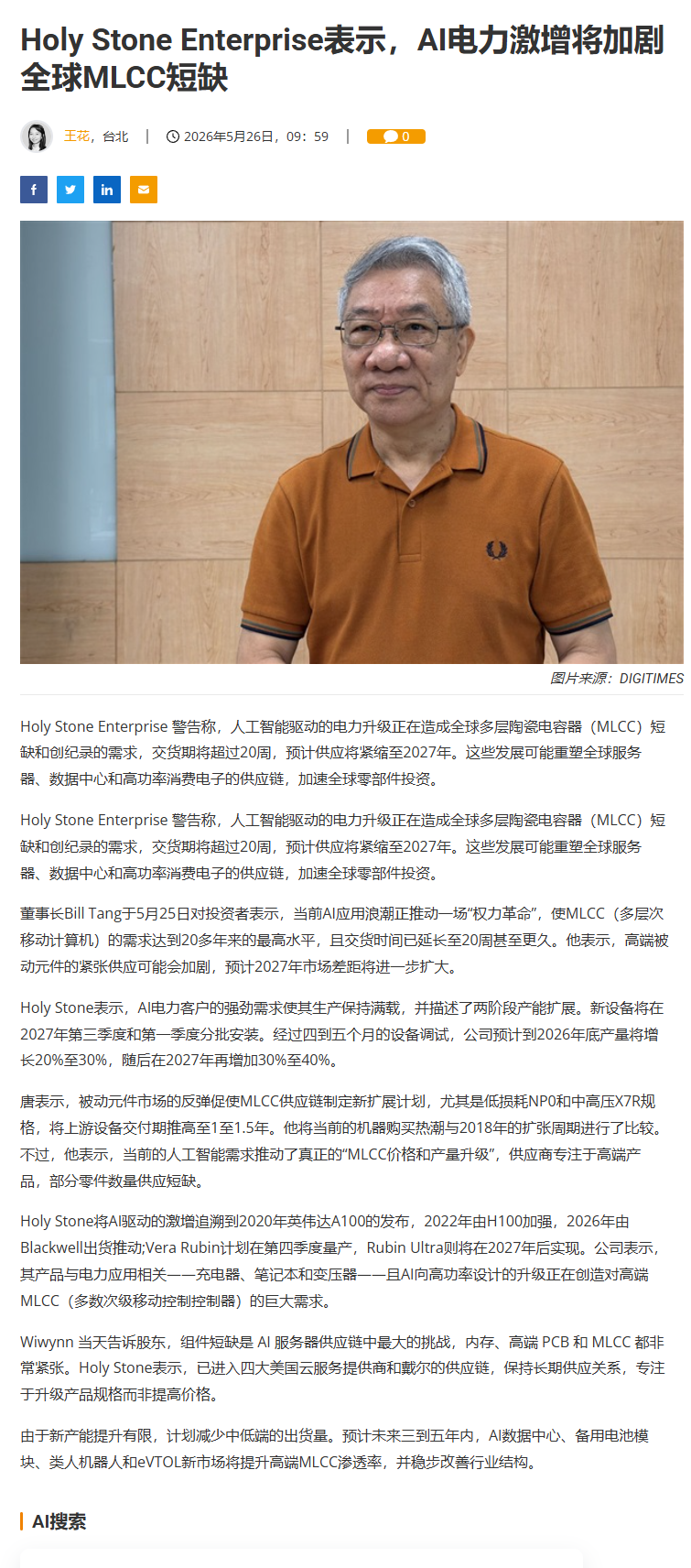

📰 💬禾伸堂企业警告称,AI 驱动的电力升级正导致全球多层陶瓷电容(MLCC)短缺及创纪录需求,交货周期已超过 20 周,预计至 2027 年供应将持续紧张。 🔧这一趋势可能重塑全球服务器、数据中心及高功率消费电子产品的供应链,并加速全球对相关组件的投资。

图片预览:

420

🔧零部件短缺已严重到上游供应商(图形处理器、中央处理器)现在会确保人工智能服务器制造商在收到所有必要零部件后才发货,“以免浪费弹药”。 📰媒体报道称,目前的瓶颈已扩展至中央处理器、内存、存储、高端印刷电路板、电源管理芯片、多层陶瓷电容等被动元件。 💬文章援引纬颖董事长洪丽甯的话称:“现在人工智能行业缺的不只是电力,还缺人、缺资本 —— 最缺的是材料。”

图片预览:

420

【广发电新】阳光电源:底部推荐,SST星辰大海,坚定看好公司成为SST领域新龙头 [發]#底部推荐、坚定看好。4月中,我们在公司股价底部发布深度报告,在市场处于担忧阶段通过分析坚定认为公司储能主业受短期因素影响,不改长期竞争优势。#前几天中东大单亦证明了公司作为储能全球龙头的资源与渠道能力。 [發]#SST星辰大海、看好公司成为新龙头。我们系统分析了公司新主业SST的空间和优势。我们测算,到2030年全球AIDC电源市场有望超过2000亿元,AIDC电源千亿级市场大幕将启。技术能力、渠道能力、快速响应和迭代能力将成为企业把握SST发展大机遇的核心要素,…

⚙️【西部机械】穿越周期的龙头,继续强call跌捞品种大族激光:3000e市值目标 1、3D打印: 公司2月份正式小批量打入A客户,凭借合作基础和技术储备, 稳坐一供角色预期份额50%-80%(今日股价调整受虚假专家影响)。27年19FLOD钛合金中框+AIR钛包铝中框+AI glass行成首次3D打印产业级加速。

图片预览:

420

【中信家电】TCL电子股价异动点评:交易层面扰动不改基本面趋势,维持重点推荐 事件: 今日TCL电子股价出现较大幅度调整,市场对下跌原因关注较多。我们认为,本次股价波动更多来自短期交易层面扰动,而非公司基本面变化。 排除港股券商新规导致散户集中卖出: 市场担忧周末港股券商新规影响散户持仓情绪,但从持仓结构看,富途平台TCL电子持仓量约484万股,占公司整体流通盘比例较低。我们判断,券商新规更多是情绪层面扰动,而非实质性抛压来源。

【京东方】钙钛矿交流 参观了合肥京东方光能科技有限公司中试线,参观后与公司进行了交流,情况如下: 1、公司做钙钛矿的优势?

【法拉电子】AIDC再造一个法拉,回调即买点,持续强Call! ■战略升维。董事长明确公司已将AIDC写入发展战略,并成立专项AI团队(配置最资深研发),从技术、市场多维度全面对接SST方案。依托在光储领域建立的长期口碑,华为、阳光等核心伙伴进入新赛道将优先选择法拉,海外头部客户沟通高频紧密。 ■代差大壁垒深。SST方案100%采用薄膜电容,400V以上高压场景必须用薄膜,技术难度数倍于车规。法拉依托深厚工控底蕴平移优势,护城河极深。公司深度卡位维谛/台达/阳光等核心生态,在光储70%市占的基础上,客户粘性令竞争格局基本固化。

❗️❗️【明阳智能】更新0526:收购德华芯片渐入佳境,近期或有确定性进展。公司主业今年20亿,给20x,400亿市值。太阳翼电源系统在手120颗星,对标电科蓝天一半,600亿。收购落地看1000亿市值,较现价+150%空间

重视新金路: 钽电容需求3年翻倍以上、涨价弹性远未兑现,强烈推荐A股唯一钽矿资源标的 [玫瑰]AI服务器拉动钽电容需求未来3年年均20%+、3年翻倍以上;KEMET/YAGEO 12个月三度涨价已先于Rubin量产兑现。但全球钽矿年产仅2,400吨,国内95%以上依赖进口、矿端零弹性且扩产周期5年+。 [玫瑰]公司核心资产栗木矿是A股唯一钽矿资源标的,主产钽铌、伴生锡钨。钽业务单独测算,栗木矿达产后仅钽可贡献15亿元营收、10亿元利润,AI小金属给20X估值,对应200亿元市值(不含锡钨铌弹性);当前公司市值被严重低估,未来三年量价齐升空间巨大。

电子布:7628布望持续涨价,景气持续强化【中泰建材&化工|孙颖团队】 [玫瑰] 一是普通布涨价望持续。 当前布厂/CCL厂家库存仍维持极低水平,供给端则受织布机结构性错配影响持续偏紧。AI服务器、交换机等高端需求持续拉动下,部分织机继续向二代布、CTE布等高附加值品种切换,普通布供给进一步收缩。我们此前强调,26-28年即使考虑丰田扩产后,织布机仍存在约10%缺口,行业景气时长有望持续超预期,而当前淡季提价进一步验证产业链真实紧张程度。 [玫瑰] 二是二代布缺口正在加速显化。市场此前更多停留在“远期逻辑”,但当前已经逐步进入订单兑现阶段。仅TG一家单…

【HF大制造】模塑科技再度新高:YS上市在即,机器人塑件Tier1 400亿可期 [太阳]宇树科技IPO定档6月1日上会,模塑科技强势涨停,自我们底部推荐以来再度创历史新高!我们此前已经做出预判,如果宇树过会(或许是很快发生的事),将会带来本体的估值膨胀以及机器人产业链整体拔估值。模塑科技作为YS结构件核心供应商,兼具稀缺性+确定性。 ✅主业:全球汽车外饰件龙头

【潍柴动力】近期边际变化不大但股价处历史新高,市场在等什么? -0526 ———— 📍近期潍柴边际变化不多,但股价依然处于历史新高区间,背后是市场对两大短期催化剂的预期累积:

0526为什么炬光科技估值底是420e 以下均按照 中性偏悲观情况测算: 1️⃣CPO(悲观假设):1)els端准直透镜:份额20%,单通道1美金,144通道;2)FAU端V型槽+微棱镜透镜:份额30%,,单通道3美金,1152通道;3)PIC端异形微棱镜透镜:只用于边缘耦合,目前台积电以光栅耦合为主,悲观情况暂不考虑。

【佰维存储】深度布局先进封装,受益大趋势! [烟花]大陆先进封装第一梯队! 1)目前已形成“惠州泰来科技(存储/SiP)+东莞松山湖(晶圆级先进封测)”的双基地。

【天风电子团队】ACC 在 224G SerDes 时代加速渗透,每 100W TPU 对应约 4.5 亿美元ACC市场规模, 持续推荐立讯精密深度受益 1)应用场景:ACC 是 224G SerDes 时代机架内长距与跨机架短距互联的核心方案 224 Gbps SerDes 下被动 DAC 可靠传输距离收缩至约 1–1.5 米,ACC 通过线性 redriver 在 1.6T 速率下将可用距离恢复至 2–3 米以上,覆盖机架内全部互联及跨机架短距互联。当前应用场景涵盖跨机架 NVSwitch 互联、自研 ASIC 板间互联、商用 GPU 板、Acti…

特宝生物引进的ALG-000184片获重大突破,获得了国家药品监督管理局的突破性疗法!!! ALG-000184 片(通用名:Pevifoscorvir Sodium) 核心定位:全球在研、同类最佳潜力的口服抗乙肝(HBV)新药,II 类衣壳组装调节剂(CAM-E),被视为功能性治愈乙肝的关键候选药物。

图片预览:

420

【海伦哲】储能消防隐形冠军,持续强Call ■核心逻辑: 1、全球储能高景气;2、新标(GB/T51048-2025)落地,模块级热气溶胶渗透率跳升;3、及安盾规模化降本,盈利爆发放量。 ■收购及安盾打造全球气溶胶龙头。海伦哲7.4亿收购及安盾51%股权,26年2月起并表切入储能消防。及安盾系全球隐形冠军,手握千项专利(含200+国际专利),唯一获美/欧/澳/加四国认证,深度绑定宁德时代、阳光电源,全覆盖PACK-簇-集装箱三级方案。

图片预览:

420

【天风化工】基本面成长面均稳固,莱特光电还能看到多少: [玫瑰]莱特投资逻辑简析:①OLED材料龙头,享受OLED高世代线投资β和国产化α,年化50%增速【120亿保底+年化50%+高增持续3-5年】;②Q布新贵,投资10亿,7月即将完成首期建设,拥有石英砂+PCB客户双资源,提供第二成长曲线。【从150亿起步,到300亿+市值增量业务】 [玫瑰]为什么莱特Q布成功概率很大:

横店东磁:市场卡位领先,磁材+器件业务有望重估 1、公司是磁材行业龙头,年产能达到30万吨,出货量位列行业首位。磁材产品覆盖永磁铁氧体、软磁铁氧体、金属软磁粉芯等。受益AI算力发展,柜内和柜外电源对软磁等产品的需求快速增长, 公司产品已经供应AIDC电源头部企业,包括PSU电源、模块电源等,市场份额领先, 而且也在对接下游SST客户。 2、公司从磁材向下游器件一体化发展,可供应芯片电感、一体式电感、EMC滤波器等产品。华为韬定律长期利好国产芯片, 公司芯片电感已经供应国内算力头部公司,未来出货量有望快速增长。在机器人领域,公司已经配套相关充电单元和EM…

τ定律划时代,关注板块内受益潜力的上峰水泥、宏和科技、旗滨集团等标的 [太阳] 什么是韬定律:如果将电子元器件制造类比为盖房子,摩尔定律下,过往提升功效是靠将晶体管尽量做细,从而在单位体积内堆积更多晶体管,类似于将房子细分成尽量更多的套间,住更多的人;但是晶体管不可能无限做细,摩尔定律逼近上限,而韬定律则是将PCB分为多个逻辑层,类似于将房子变为多层,且多层之前用电梯连接以容纳更多人,达到不继续缩小晶体管情况下提升效率的目的; [太阳] 板块内哪些企业受益于韬定律:1)封装相关企业:如果将封装比喻为做外壳,则原来只需要做一层房子的外壳,而现在需要做多层…

图片预览:

420

华新建材:尼日利亚景气度上升,股价进入击球区间,推荐低位布局 [玫瑰]公司目前股价较1月高点回调30%左右,判断主要原因是1)美以伊冲突导致美国降息、非洲基本面预期降低;2)国内内需有压力;3)市场担心港股配售。我们近期与当地水泥专家进行了交流,尼日利亚水泥供需紧张格局预计延续,价格有进一步上涨空间,目前公司2026E估值10x PE,股价进入击球区,推荐低位布局。 [太阳]尼日利亚水泥需求超预期:近期油气价格上涨,尼日利亚作为油气出口国,财政受益,政府财政改善后大力推动沿海公路重铺,推动水泥需求上升。同时,当地大型基建(如铁路)主要融资方为中方,资金…

【东财建筑】宏润建设:看好转型科技+能源积极进展,回调继续坚定推荐 近两日连续回调,判断系跟随市场调整。从近期公开交流来看,公司紧锣密鼓推进各项新业务转型,基本面正发生积极变化,提示重点关注,回调提供良好上车机会。当前国内商业航天加快基建配置和火箭发射,海外电动车等对高密度电池需求旺盛,判断公司新业务有望受益相关产业高景气发展 高密度电池业务潜力。公司年报强调结合宣城宏润新能源产业园超高功率圆柱电池及低空经济电芯项目的投资建设,扩展服务和产品矩阵,进一步推动新能源业务成为公司的核心增长点,当前海外欧洲等市场电动摩托、无人机及国内同类品牌客户等对相关电池…

图片预览:

420

民士达收购中菱电力科技简评 事件: 公司拟以现金收购南通中菱电力科技有限公司51.0%的股权,交易对价为8000.00万元。 标的情况: 南通中菱主营电工用菱格涂胶绝缘纸、菱格上胶薄膜、DMD预浸材料等多种绝缘材料,产品远销十多个国家和地区,为国内1000多家变压器、互感器厂商配套,市占率65%+。

图片预览:

420

重点推荐 剑桥科技 (DSP加速备货+M客户突破可期) 1️⃣ Q1业绩大增,Q2可期:Q1营收13亿,+44%;净利润1.18亿元,+276%。并且还有财务费用1.2亿(汇兑影响) 2️⃣ 芯片紧缺、物料储备充分: 光芯片绑定:镭芯、源杰、鼎芯等等。

天顺风能:造船订单持续落地,未来业绩成长可期 1、公司公告中标1艘FPSO船体建造服务订单,金额约5.68亿元,预计将于2027年交付。 2、公司今年以来国内海风、造船订单不断落地,拿单竞争力持续印证,业绩景气持续释放,具体来看:

【天风电子】持续强推:宇晶股份 回调即机会 结论:调 更多加公众号:思维纪要社 整带来机会,持续看好宇晶股份 1️⃣宇晶充分受益苹果iPhone20周年创新大周期:3D玻璃出现带动产线设备需求,苹果新品的玻璃部件需要增加热弯、CNC、抛光等生产环节需求,抛光设备需求3万台,单价30-50万元,公司占据绝对份额,27年产品创新推动营收强势增长。

图片预览:

420

【天风电子团队】裕同科技:调整坚定看好,包装主业提供,华研并购注入精密制造期权,三条新叙事同步推进 1)包装主业:顶级客户群构成稳态估值底 公司是国内精品包装龙头,核心客户覆盖 Apple(包装第一大客户)、NVIDIA、Meta、Amazon、三星等全球头部科技品牌;历史 PE 稳态区间 18-20x,对应主业市值约 300 亿,包装主业构成安全垫。

青鸟智控迎来业绩拐点,底部向上弹性十足 [太阳]加速机器人领域布局:公司25年已经与云深处合作,推出消防机器狗“灵豹”,在核电等部分领域小批量交货,同时公司也在积极寻求投资新的机器人标的,希望可以快速将消防机器狗成本降低,扩大应用场景;按照测算,假设消防机器狗成本降到10万元左右,每年需求有1万台左右。 [太阳]民商用业务:Q1公司整体毛利率为35.15%,环比提升1.8个pct,较2025年全年提升0.48个pct,毛利率环比逐步改善;Q1民商用业务收入4.23亿元,同比依旧下滑,这有公司主动筛选项目选择回款较好的项目的原因,也有新国标落地执行需要时…

图片预览:

420

领导好,又又又强调重视顶尖PCB,Msap衔接背板确定。我们第三篇PCB半导体化的报告,很多领导还不理解半导体化的深刻含义: 1)价值量急剧扩张,vera rubin是233%,rubin ultra我们相信是一个更恐怖的速度。从年初22/26超多层直接到年底一百大几十层高阶HDI。(中间伴随MSAP、LPU、COWOP等) 2)设计、量产难度大幅度上升,客户研发阶段集中化。整个方案更加系统化,很多细节堪比IC设计,客户主研发会收缩(扩散会浪费精力,实现>性价比)

图片预览:

420

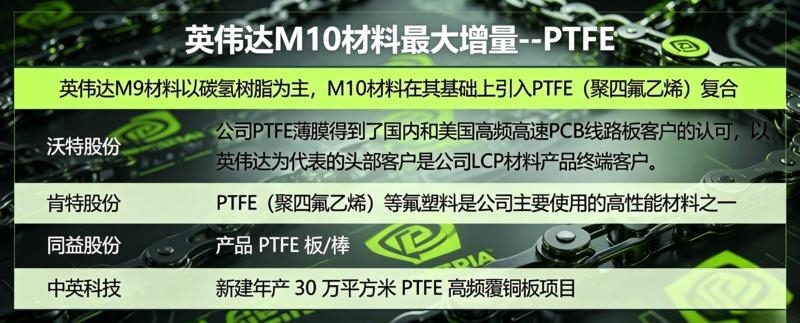

传生益科技PTFE材料在NV的M10测得比较顺利,国内厂商给生益科技有供应PTFE树脂(上游)的有 昊华科技、 东岳集团等,PTFE膜(下游)的 沃特股份,可用于主体基材、PP片、玻纤布浸渍、表面涂层、绝缘螺栓、垫片等。 CH树脂26-28年需求预期3000/6000/12000吨,保持每年翻倍增长,明年rubin utra预期M9上量,M10的PTFE也主要针对这一领域想要突破,跟踪后续实际推进进展。产能方面,昊华5万吨PTFE,东岳5.5万吨PTFE。 大金M18(高频低介电,用于高速基板),售价12万元/吨

仙鹤股份:主业持续改善,AI相关业务快速扩张 [太阳]顺应AI变局,电解电容器纸结构成长。受益于AI数据中心需求激增,电容器行业扩容驱动电解电容器纸需求大幅扩张,25年我国出口量同比+38.3%、出口均价同比+7.1%,26年高端产品供不应求。此外,电解电容器纸认证严苛、质量稳定性要求高,仙鹤25年销量7200吨(23年仅5100吨,22/21年销量同比增速均在50%+),且预计 26Q4公司新增产能落地,由于价值量较高(出口均价超4万元/吨),预计将为公司贡献重要增量;此外,伴随公司技术能力提升,产品结构持续优化,高压产品贡献提升, 持续推动国内高端…

图片预览:

420

奕瑞科技:不要为了可能的3-5%回撤放弃确定的3-5倍! 最近一些朋友想着等机会回调买入,但始终事与愿违。而我们看到的是26年PCB检测需求10倍于25年爆发,27年10倍于26年,景气度爆表! 【为什么】

继昨晚&早晨更新,正交背板:东岳集团,生益科技,生益电子,深南电路,胜宏科技,凌玮科技(联瑞新材),容大感光——zyy

【锐翔智能调研澄清分析】 今天很多投资者一直在问公司是不是调研否认了PCB和光通信的布局,是不是有潜在利空,晚上公司发布调研公告可以发现正面澄清: 1️⃣ PCB设备

《》联想集团(992HKBuy):升评至买入,AI顺风推动盈利持续 升评至买入,目标价20港元:尽管自4月初股价已上涨30%,在ISG业务利润超预期及1000亿美元营收指引推动下,财报发布后股价再涨20%。我们预计,在微软及国内云厂商强劲双位数增长的驱动下,叠加超过3%的可持续营利率,这一基本面强势将得以持续。另一方面,PC涨价预计将足以抵消出货量下滑,在商用机销售保持韧性的支撑下,推动IDG业务实现同比营收增长。总体而言,我们预计受益于营收和盈利增长的可见性同步提升,及其卓越的内存供应管理,将为估值提供有力支撑。结合更高的ISG营收/利润预期,我们将…

图片预览:

420

图片预览:

420

一条线看懂芯片制造全流程

图片预览:

420 420 420 420 420 420 420 420

阳光电源和英伟达合作有重要进展,目前已经在做方案对接,目标是 构建数据中心整体电力系统,预计未来2个月会有初步结果! 整个机柜外的电力系统单w价值量将会超过10元(sst+储能+其他),万亿市场,有nv背书后弯道超车的机会巨大! 公司未来2个月的催化非常多!一旦与nv对接成功,年内市值看万亿!

关于PTFE: 1、生益进展持续超预期,PTFE(S5300)+m9q+ABF(SF09)混压的正交背板材料NV很认可,持续利好CCL与上游材料国产替代进展。 2、重大更新:沃特调研的时候说ptfe现在掺了玻纤,已经解决了之前打孔会裂的问题了

NV电气部门高层近日来访ygdy,对yg提出 构建数据中心场站电力系统的需求,不限于sst和储能系统! nv需要yg网侧(尤其是构网)的能力 主业就值4500+亿,1-5月海外订单已达到25H1的2倍,海外涨价幅度15-20%,预计27年单wh盈利大概率扩张,27年主业(不考虑aidc配储)预计200-220亿利润,若年底落地aidc配储大单,27年230-250亿可期,主业4500+aidc电源1000亿

【华创计算机】五一视界:从数字孪生到Physical AI,世界模型打开重估空间 物理AI底座 🔹 核心定位:公司是稀缺的 Physical AI核心基础设施企业,以3D图形学、空间重建、仿真引擎和合成数据为底座,打造 51Aes、51Sim、51Earth三大平台,覆盖数字孪生、智能驾驶仿真、城市空间数据等场景。随着AI从“语言世界”走向“物理世界”,公司有望成为智能驾驶、机器人、低空经济和数字工厂训练数据与仿真环境的底层供应商。

【锂电池板块拉升,蔚蓝锂芯、诺德股份涨停】锂电池板块拉升,蔚蓝锂芯、诺德股份涨停,珠海冠宇、博力威、铜冠铜箔、嘉元科技、鹏辉能源跟涨。

斯菱智驱: 谐波减速器开启每周滚动交付,每批大致对应几十台机器人。轴承替代尼德科取得一供地位;

【长城机械 邓宇亮】不要低估任何一轮机器人的疯狂 机器人板块的底层是牛市最大想象空间【物理AGI】,这份愿景,众心所向。边际来看,T订单计划6月周度50到100台,到年底周度2500台;国产链宇树、云深处、乐聚上市+七腾融资与产品发布。产业充满期待,供应商的好声音频繁不断! 思路:聚焦核心T链+真实B端放量场景的七腾链

【个股】中国巨石,就不要卖,小里小气的,赚不到大钱。战略票,懂不懂? 【盘面】今天是三英战吕布,韬定律、通胀 和机器人,一起打散户。 韬定律,今天怎么好像是 逃定律?

重要 PCB更新:PTFE叙事回归,正交方案宏图展开--260526 产业链反馈,近期正交背板(Kyber)PTFE方案测试有实质进展,预计从delay阶段到测试小批量阶段。 PTFE的电性能和信号性能遥遥领先,但过去的力学和加工性能问题比较大,目前关键加工问题已解决,预计会在未来量产阶段占据重要地位,PTFE投资叙事回归。

【招商电新】强烈推荐蔚蓝锂芯!!! BBU有望成为标配。随着Rubin Ultra GPU TDP提升,服务器侧备电与瞬态功率支撑需求显著增强,推动BBU由选配走向标配。同时,高功率平台也将倒逼BBU电芯向高安全、高倍率的LFP路线切换。公司全极耳LFP电芯具备先发优势,份额有望显著提升。 直供业务加速放量。我们预计2026年公司BBU电芯全年出货约6000+万颗,其中直供订单有望实现千万颗级出货,盈利能力数倍提升。

图片预览:

420

【阳光电源】重视公司构建AI电力系统整体解决方案的能力 ■再度斩获中东AIDC储能大单: 继中标沙特7.8GWh订单后,再度斩获阿联酋7.5GWh储能+2.6GW逆变器大单。项目采用684Ah叠片电芯,大幅降低初始投资,更印证中东需求持续性与公司稳固的的龙头地位。 ■诉求理顺,港股在即: 近期公司10e股权激励已正式开启回购,港股发行有望Q2启动推进,压制因素解除,当前即为底部布局良机。

图片预览:

420

阳光电源 1、光储订单近期转好,3-4季度数据中心配储的订单会出来,之前主要是客户在研讨和确认具体方案; 2、AIDC利好不停,公司会比之前积极;

陈果:今年像15 而非21。 21= 抱团见顶后之后是熊市; 15= 抱团见顶后是新结构开启牛市。

爱玛科技与华为签署深化合作协议

鼎龙股份今晚最新公告:CMP抛光液再次取得重大进展 1、近期获得国内某头部逻辑芯片客户颁发的“优秀供应商”奖项,表彰在高介电金属栅极和铜制程CMP抛光液产品的稳定供应与配套服务方面的突出表现。HKMG氧化铝抛光液是先进制程核心耗材,公司成功打破海外垄断,实现3年稳定批量供应。 2、铜阻挡层抛光液成功获得新客户批量订单,进一步完善了公司的铜制程产品矩阵布局。

新易盛更新来了~ 新易盛近期下单27年DSP,下单量超预期,在板块内部新易盛预期差最大,作为板块内首选 新易盛 27年DSP下单 3000万 800G,2100万 1.6T,博通为主

【天风通信】沪电股份:5月金股前瞻推荐,高多层核心龙头持续看好 🔥事件:沪电股份近期持续大涨,今日盘中再度+5%,天风通信团队5月金股前瞻推荐,持续看好高多层核心龙头。 🌹 1、英伟达VR200中PCB价值量显著提升,较GB300中PCB价值量同比提升超200%,价值量占比也进一步提升,同时预计在Kyber机架架构中持续提升(材料提升叠加正交背板使用)。

益诺思今天突然有些波动,我们上周刚去黄山市细致调研过。比较重要的变化: 第一批进口猴已经进来了,大约1000只出头,后面应该还有,用猴问题得到很大 首发公众号:思维纪要社 缓解;

图片预览:

420

❗️❗️重大更新:沃特调研的时候说ptfe现在掺了玻纤,已经解决了之前打孔会裂的问题了

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

一波杀跌调整,最有韧劲的还是pcb+华为韬定律。早上的杀跌类似昨天上午的开盘调整。不过今天的科技阵型没昨日强,但是核心板块以及核心公司都很有韧劲,没有主动调整。 开盘十分钟,盘面梳理 华为τ定律:华、天、科、技一字,长、电和通、富冲高回落,中军中、芯、国、际回落,板块没有加强,有分歧。

【个股】丢了中国巨石筹码的,请主动站出来,让我们笑笑。站在教室后面去。 【个股】中钨高新和英子,这两只票,都是来气人的。 【道法】我们本来就是组合投资,标的表现会有快有慢。所以,就算有个英子表现不如意,那么对你们在这种局面里稳定组合,其实也有裨益。

图片预览:

420 420

图片预览:

420

【sw】半导体最低位!再call功率半导体 功率半导体板块在半导体里当前属于绝对低位,1Q26功率大厂MOS产品几乎全部调涨,功率半导体需求展望乐观,预计年中开启二次涨价,市场之前关注度低也不改产业趋势明确,建议立即积极布局! 核心推荐:

红包【天风电子】韬定律点评:从“拼制程”走向“拼系统时延”,重点关注先进封测 +先进互联🚀 🌟核心观点:以时空换几何,以系统赢单点 华为提出“韬(τ)定律”,本质是半导体性能提升从“几何缩微”转向“时间缩微”。过去靠晶体管做小、制程节点推进来提升性能;未来更多靠芯片架构、3D集成、先进封装、内存互联、光互联等方式压缩系统时延。

🍁🍁🍁红星发展:从化工周期到 AI 核心材料的估值重塑,仅12倍的隐形冠军 🍁产能结构持续优化,全球龙头地位稳固。 1)公司碳酸钡产能 29 万吨,全球市占率约 40%,其中 1.53 万吨高纯碳酸,毛利率约50%,主要用于液晶玻璃基板和mlcc,均价9000左右,远高于普通产品3000左右的均价。

ABF载板供需趋紧叠加头部企业提价,国产封装材料导入有望提速【东北计算机】 🌟近期摩根士丹利发布报告指出,受AI GPU、ASIC等需求强劲驱动,预计至2030年高阶ABF载板供给缺口将扩大至22%,同时占据全球ABF市场绝对份额的日本味之素公司已向IC基板厂商发布提价通知,预计2026年三季度起新定价涨幅达30%。 1️⃣AI算力驱动单芯片ABF用量成倍提升,行业供需缺口面临重估。

🧧国金医药【英矽智能-首次深度-TNIK破局,AI制药首个验证里程碑或在眼前】 🧨全球首个AI重磅药冲刺3期🧨壁垒-随时间增长🧨高成长-靠内生,不用融资烧钱 📍验证,全球领先:Pharma.AI平台产出PCC(临床前化合物)30项,FIC(First-in-Class))TNIK即将3期。①AI制药行业,进入临床验证期,胜负标准从模型转向结果兑现。②公司,管线丰富度与临床进展皆领先。公司平均每个PCC开发时间12-18个月,远短于传统方法(平均需时4.5年)。③Rentosertib,是AI开发的全新靶点TNIK的全球首个临床药物,已发布临床2期结果;…

泰康基金马敦超: 一、煤炭行业和煤炭股观点 煤矿停产自查必然带来煤炭供给进一步收缩,叠加旺季临近支撑煤价。尽管涉事煤矿和其他煤矿的停产自查时间具有不确定性,但从年度维度来看,煤炭的供给乏力更加确定。今年前四月国内煤炭进口和国内产量均为负增长,尤其是四月煤炭进口两位数同比下滑,产量同比下滑1%,在国内外煤价价差拉大和停产自查的背景下,五月煤炭进口和国内产量有可能均为环比下滑。需求侧方面,近期煤炭需求回落和煤价走弱,主要是气温下降和降水增加,随着气温升高和旺季临近,港口库存低位,煤炭需求有望逐步回升,支撑煤价。

🌀【天风电新】VPD电源专家交流要点-0525 ——————————— 🌼 VPD垂直供电技术驱动因素:

爱科赛博:AIDC测试电源国产替代先锋,回馈设备有望实现技术弯道超车,持续重点推荐![太阳]20260526 AIDC测试电源市场空间广阔:AI算力爆发驱动HVDC/SST测试需求井喷,致茂电子AI测试电源25年营收20+亿元、市占率90%+,26Q1达到13亿。预计28年全球AIDC测试电源市场规模达百亿级别。当前致茂垄断格局下,国产替代空间巨大。 爱科赛博技术领先实现弯道超车:公司25Q4创新布局中大功率HVDC/SST测试电源,首发能量回馈技术,同步解决高动态、散热及空间占用问题(体积还能缩小50%+)。致茂聚焦中小功率高动态,短期无产品,公司有…

生益电子重磅更新: 1、亚马逊加单,明年加单70万左右颗,明年合计360万颗 2、价格上修预期提价20%

🤝我们接待了美光科技(MU)首席财务官 Mark Murphy、全球业务执行副总裁 Manish Bhatia、投资者关系副总裁 Satya 以及投资者关系团队的 Samir。 💡我们认为: 🔹在人工智能(AI)的推动下,内存需求强劲,导致 2026-2027 财年(2026-27E)供不应求。

【0526 聊天】a股的一大难度,就是超级题材来时,万众瞩目,立刻高开。 一旦极度高开,风险就来。一个不小心,就是挂在高处。 后期震荡时,又容易割在底部。

如果板块今日一般,说明资金没有认可,就是主升中的一个补涨题材。 如果华为τ定律继续加强,板块的情绪核心应该是出在3D堆叠上,通/富/微/电和长/电/科/技等,今日主动走强强势的就是首要观察。 另外,主升第三日了,今日盘中继续观察市场风格是否围绕科技展开。

飞荣达:H液冷核心供应商 公司主业为散热解决方案。涉及3C,通信,机器人,新能源等各领域的散热。 主业需求景气且毛利率改善 消费电子需求持续增加、从手机开始深度绑定H散热。公司为H手机散热重要供应商,且往折叠屏/三折叠方向,单机价值量呈现翻倍/三倍提升的趋势。

[红包]浙商机械 邱世梁|王华君【人形机器人】宇树IPO预计6.1上会,上市进程加速推进,人形机器人量产渐近,海内外催化频至! 宇树科技科创板IPO将于6月1日上会。本次IPO拟发行不低于4,044.6万股A股,募集资金约42亿元,是人形机器人商业化进程的重要里程碑。 2025年 宇树实现营业收入17.0亿元,扣非后净利润5.9亿元,人形机器人出货量超5,500台,位居全球第一。

商业航天260525 🚀本日发射任务汇总 Starship V3 / IFT-12(部分成功,发射时间北京时间23日6时30分,星舰V3,22个星链模拟载荷,Pad 2发射台+Starbase星际基地,美国得克萨斯州)

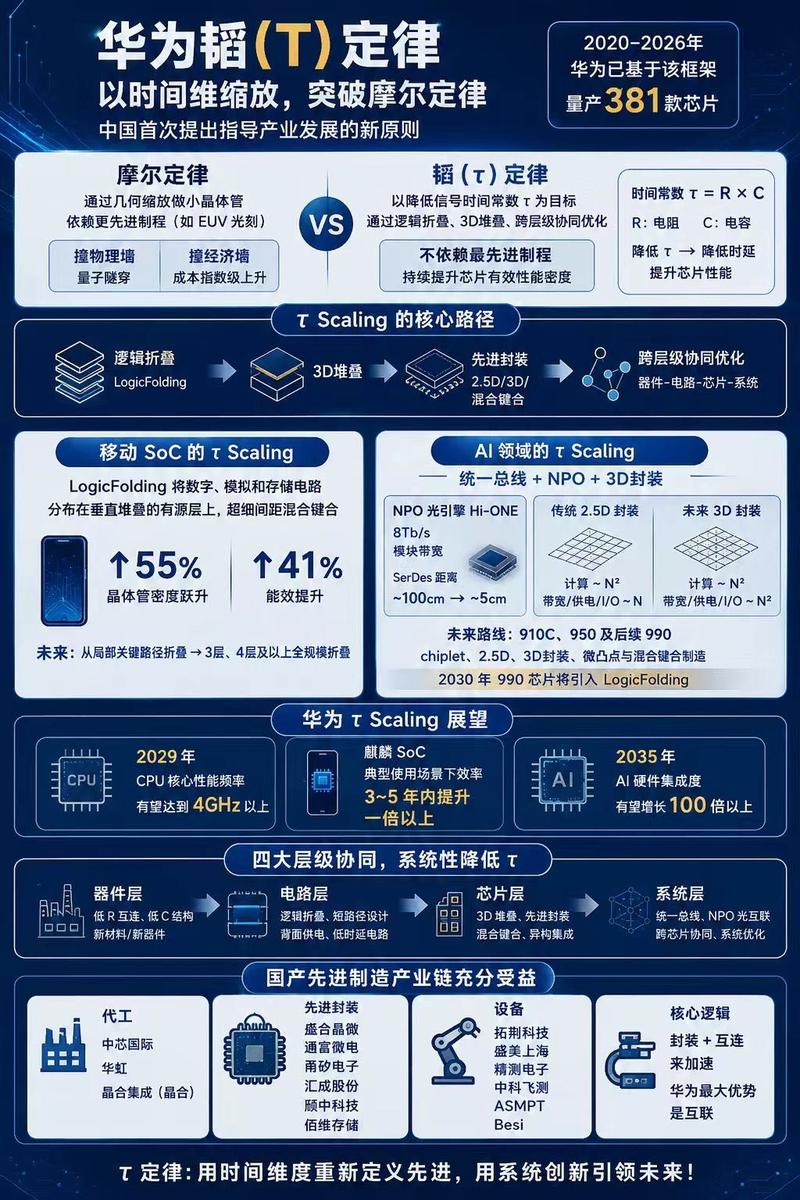

韬定律中,“逻辑折叠”所依赖的核心要素(EDA工具、电路设计能力、先进封装)中,有相当部分是中国已有或可自研的能力

【盘前0526】PH解盘追踪 港股通互联网ETF鹏华159040正在发售 医疗器械ETF鹏华159057今日结束募集! 1、昨天美股港股韩国都休市,欧洲大涨,今天韩国率先开盘也是承接周末至今的情绪高开,虽然看起来美伊的谅解备忘录已经“临门一脚”,但到目前也还没有落地,昨晚还有一些形势反复,油价目前就稳定在90美元区间,美债收益率似乎也没有因为特朗普TACO得到显著改善,反而海外矿产国家接连管控出口,有使得通胀继续推高的可能。不过缓和预期在,焦虑情绪也能缓解,产业层面的利好就有正反馈,港股虽然休市,但资金也预期今天硬科技跟涨,提前博弈了港股通信息技术ET…

宇树科技6月1日上会,机器人产业链共振 260525 机器人板块:宇树上会时间确定,国产链&北美链有望共振 事件:宇树科技科创板IPO拟于6月1日上会。同时更新财务近况:1Q26营收4.23e,同比+68.49%,较2025年全年高增速有所回落;扣非归母净利润0.4e,同比-52.55%;预计26H1营收10.52-11.28e,同比+35.62%-45.41%,扣非后净利润预计约为2.36-2.83亿元,同比-21.97%~-6.43%。利润端短期承压主要系公司持续加大研发、销售及管理投入,用于具身智能模型、机器人本体和新产品迭代,费用率阶段性抬升。

欢聚集团(JOYY.O)2026Q1业绩速览 💡业绩总览: ---总收入为5.56亿美元(vs彭博一致预期5.4亿美元),YoY+12.4%,主要受社交娱乐业务恢复增长、BIGO Ads延续高增驱动;

韬定律未被发现的方向,low α球铝需求望提升【中泰建材&化工|孙颖团队】 韬定律会增加散热需求: 韬定律实现路径为3D封装(2.5D→3D)+混合键合(Hybrid Bonding)+逻辑折叠。由于“垂直堆叠”,会导致单位体积的芯片密度提升,单位体积的热量也会增加,对封装材料散热性能的要求会明显提升(HBM可作为验证)。 lowα球铝的需求望提升: 在先进封装用EMC中,除原有的low α球硅,我们判断还会增加low α球铝的使用量(主要解决散热问题)。单吨预计40-50万,价值量高。

🔥 韬定律 对于国产模型的影响(0526)@华泰计算机 🌟周末电话会上,我们分析了目前模型厂商最重要的指标是 ARR,token 反而是一个相对后验的信息。 🌟大家比较关注 DeepSeek V4 永久降价 之后对国产模型厂商的影响。我们也分析了全球主流模型厂商的 token 价格变化趋势, 绝大部分厂商依然处在涨价周期中 ,无论是通过跨代际涨价,还是通过速度溢价等方式实现价格提升。因此, 我们认为DeepSeek一家降价对整个行业涨价趋势的影响有限 。更重要的变量,还是要看 6月份智谱和MiniMax新模型的表现情况。

图片预览:

420 420

电动两轮车渠道更新 [太阳]终端动销 5月以来部分地区连续降雨给终端动销带来负面影响,但头部品牌延续恢复态势,我们预计九号保持此前良好增长势头,雅迪、爱玛同比持平到微增,绿源增长或略快二者。

我的理解,这个韬,重点不仅在于他本身,从官媒开始说估值重估,反制nv,官媒发声,大块头上市,这段时间的氛围是到位的,肯定是做多国产的窗口期 节奏很好看,短期买到上市,买到对个股 q2 形成一致高预期,中期买到季报不断兑现 选股也很好选,稀缺、卡位、兑现,hwj 禾盛新材 海光 华大 fab

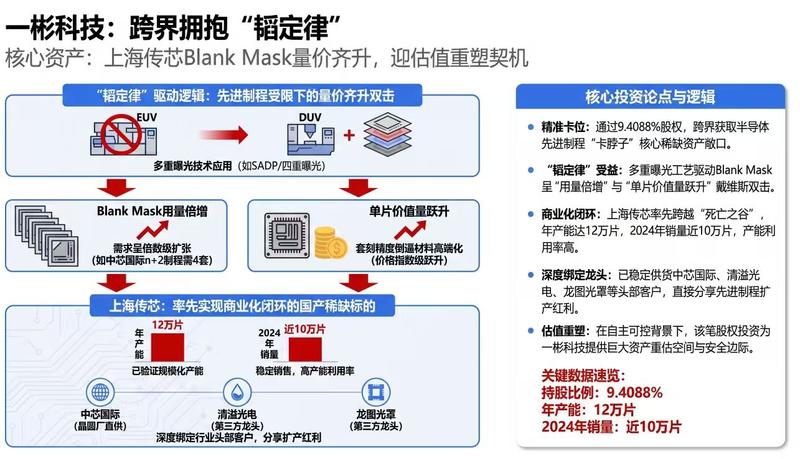

【国泰海通计算机】华为“韬定律”路径背后的国产EDA 韬定律核心:制程受限,采取电路堆叠,RC参数系统性优化达到同等性能,背后离不开EDA软件。 华大九天:公司在3DIC设计EDA领域提前布局,构建了覆盖从异构集成三维芯片协同设计到验证的全流程解决方案,是国内唯一3DIC设计验证全流程EDA提供商,助力AI、存储芯片突破先进工艺瓶颈。

[红包] 国内功率半导体本轮将经历 供需景气双击的周期,继续重点关注 新洁能,估值&位置具有强性价比的底部品种,看500e+,翻倍以上空间 🔥供给端的关键词是CAPEX纪律&结构调整:(1)CAPEX自律:IDM企业在经过上轮的产能过剩价格竞争后,当前对于资本开支的扩产普遍变得更加谨慎(具体可参考英飞凌&华润微CAPEX曲线),而本轮多数功率半导体企业盈利尚在低位,更多IDM厂家的 第一选择是恢复其Cash Flow而非急于重新恢复Capex强度,但下游的交期是在不断延长的,企业更愿意通过涨价锁定利润。(2)结构调整:AI相关需求的挤占值得重视。 20…

【韬(τ)定律打开电价上涨空间】 华为韬定律:从过去执着于缩小晶体管尺寸(当芯片到2纳米,漏电、发热、量子效应全出来了,再加上研发等天价费用,摩尔定律失效),转向系统性压缩信号传输时间。华为定了目标:2031年,基于该定律的高端芯片,其晶体管密度将达到等效1.4纳米制程的水平。 这意味着,我们将在未来4-5年超过目前最先进的芯片水平,算力也突破,届时将迎来几何级数的用电量增长,电价上涨可能加大,算电协同更进一步。

⭕鹏辉能源:高增确定【中信建投电新】 ➡核心观点:昨日公司大跌,主因为伊朗和谈事件影响,导致公司错杀。目前公司排产持续旺盛,占户储工商储龙头采购份额的30-40%,产能超预期释放。交付向户储、工商储倾斜,预计Q2量、利均继续提升。 公司占户储工商储龙头采购份额的30-40%,后者Q2逆变器排产环比+70%,电池排产预计增长更快,原因是下游单机、单户带电量迅速提升。

持续提示:重大推荐、5月金股【华翔股份】人形机器人零部件二期项目(谐波减速器及人形机器人核心零部件)正式投入批量生产![福][福][福] 5月20日公司年报分红后,预计13亿可转债发行临近(之前已获批文)。公司在手现金近15亿元,未来“内生+外延”潜力大! 【华翔股份】低估值标的,新兴领域打开成长空间!

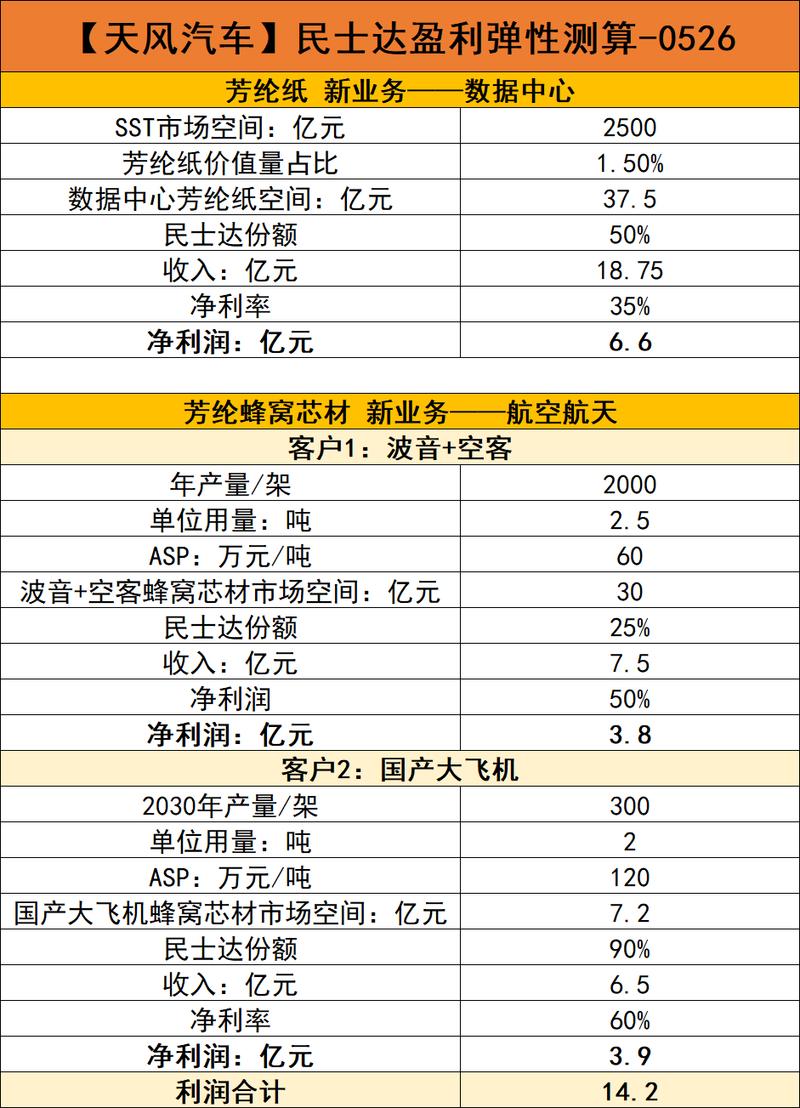

❗【天风汽车】民士达调研更新:AI上游涨价品种,全球卡位稀缺-0526 ———————————— 公司主业为芳纶纸,#是除杜邦外唯一通过北美UL认证+全体系产品布局的,行业龙头杜邦(市占率70%)因业务出售,无扩产和研发投入规划。供给紧张+保供风险影响下,#公司是下游客户唯一选择。

图片预览:

420

尊界MPV和S800高定确定本周深圳车展私密品鉴会亮相。此次展出辟谣了MPV上市会推迟的猜测,MPV已经有300台展车和测试车,并且已经在工信部新车报备,不用担心发布准备不充分和量产能力。

图片预览:

420

【招商电新】伊戈尔跟踪推荐:重视北美重大边际变化260525 北美数据中心变压器:订单持续增长中,相比Q1交流体量实现翻倍,今年开始北美AIDC电力设备相关的订单应该会是持续上升的趋势。 北美大客户承接数据中心业务多元、合作粘性高、年内可能实现从变压器单品到电源系统的突破。目前来看,该客户承接较多34.5kV级别的需求,涉及多种解决方案。

【天风电子】达瑞电子持续推荐:收购宏运进入热管理赛道,端侧AI轻量化材料卡位多成长赛道! 📍 公司发布股权激励: 净利润考核目标: 2027年5.6亿元(较25年增长99%), 2028年7亿元(yoy+25%), 且达成率须在95%以上才有效, 彰显公司对未来发展信心极强! 📍收购东莞宏运进入 热管理赛道

正交背板提前了有可能在今年 zyy

【HYDZ】华为“韬定律”解读:并非短期的技术突破,而是系统级的迭代观念升级 昨天华为“韬定律”引起了市场的巨大关注,将半导体的升级理念从【单纯的“制程迭代”】拓展到了【“晶体管-电路层-芯片层-系统层”的系统级优化】,乍一看好像就是把目前业内已有的技术趋势从新做了定义,实际上从系统工程的角度去看,是一次全方位的迭代观念的升级。我们认为可以从以下角度思考: 提出背景是什么?

图片预览:

420

【招商电新】安孚科技更新(通信联合)-20260526 公司持有易缆微股比近期从4.3%提升至8.5%,易缆微布局薄膜铌酸锂,是有国际竞争力的光芯片潜力股,有稀缺性,公司是唯一产业投资方,后续有望继续加码。安孚大股东和东山精密大股东为同一实控人家族,在光模块方面可能有协同作用。此外,不排除公司未来在其余卡脖子领域进行并购整合 目前穿透持有南孚电池股权46.02%,对应26年39.x倍估值,如考虑后续继续整合南孚股权至全部控股,参考历史估值,整合完成后对应26年约26倍PE

🍁🍁🍁hcdx 埃科光电:国产高端工业相机龙头,国产独家,下游pcb,光模块需求爆发 🍁公司专注于机器视觉上游检测、测量的高端高速工业相机,行业呈现技术壁垒高、客户壁垒高的特点,在PCB、光模块精细化生产的背景下迎来市场规模明显提升,推动利润改善。 🍁华为发布 韬定律,使用3D堆叠技术,对检测要求提升,高端工业相机需求规模继续提升。随着集成电路对高端工业相机需求攀升。根据机器视觉产业联盟数据,2024年中国机器视觉行业行业需求约330亿,未来行业需求加速增长。

新益昌(688383):华为"τ定律"先进封装,深度受益三重共振 ⭐华为正式发布"韬(τ)定律",产业前沿激活三层封装需求,新益昌正宗且受益长期业绩弹性! 1⃣️布局与合作确定性

金发科技:宇树机器人预计6月1日上会,AI/机器人新需求驱动成长 🎈新材料增速亮眼,AI/机器人新兴领域驱动成长 1)2025年特种工程塑料销量3.41万吨,yoy+43%

🧠多家存储企业联合发布的行业报告指出,智能体人工智能已成为拉动内存需求增长的新常态:服务器中央处理器、第五代双倍数据率内存、低功耗第五代双倍数据率内存与闪存均被智能体工具调用、长上下文处理及键值缓存需求带动,2027 年整体动态随机存取存储器容量需求增速将加快至 35%。 📈瑞银同步上调三星电子、SK 海力士、南亚科三家公司目标价,具体调价信息见文末调价表。 💎SK 海力士维持买入评级,目标价从 180 万韩元上调至 225 万韩元,同时从亚太重点关注名单中移除。

图片预览:

420

📈台积电相关资讯引用高盛观点,认为光通信网络或将成为下一阶段人工智能基础设施发展趋势,市场规模预计从 2026 年的 150 亿美元增至 2028 年的 1540 亿美元。 💡台积电耦合封装光学引擎技术将光连接引入芯片封装内部,替代传统可插拔光模块,可使数据传输功耗降低 30% 至 40%。 🔍边缘领域弹性发展线索:福奇公司的光纤接入单元与台积电合作至少 3 年,技术规格推进至 1.6T、3.2T;美斯康普公司切入硅光子与共封装光学测试平台领域。

华为提出韬定律,重视华为锡膏印刷设备独供【凯格精机】 ⭕️核心理念 以“时间缩微”替代传统“几何缩微”,不再单纯追求晶体管尺寸缩小,而是聚焦系统性降低时间常数τ(信号传播时延),通过压缩信号传输时间提升芯片性能和晶体管密度。

图片预览:

420 420

💰英伟达发布的《》给出的财报数据十分亮眼,2027 财年第一季度营收达 816 亿美元,高于其此前预估的 806 亿美元及买方预期的 810 亿美元。 📈英伟达下一季度营收指引约为 910 亿美元,毛利率 75%,摊薄后每股收益 1.87 美元,同时公司新批准 800 亿美元股票回购计划。 🖥️英伟达中央处理器业务开始贡献实际收入增长动力,维拉・鲁宾芯片项目小幅延期,使得市场焦点继续集中于芯片封装与散热技术。

【5月26日盘前策略思路】 市场情绪周期定位:情绪主升第三日 昨天大盘指数震荡,pcb不弱,华为τ定律相关概念崛起。

图片预览:

420

图片预览:

420

图片预览:

420

韬定律下low α球铝需求望提升 韬定律会增加散热需求: 韬定律实现路径为3D封装(2.5D→3D)+混合键合(Hybrid Bonding)+逻辑折叠。由于“垂直堆叠”,会导致单位体积的芯片密度提升,单位体积的热量也会增加,对封装材料散热性能的要求会明显提升(HBM可作为验证)。 low α球铝的需求望提升: 在先进封装用EMC中,除原有的low α球硅,我们判断还会增加low α球铝的使用量(主要解决散热问题)。单吨价格预计40-50万,价值量更高。

【开源海外】韬定律凝聚共识,国产AI加速向前 点明先进封装主线,键成为异构关键环节 华为发布韬定律以时间缩微替代几何微缩,本质揭示异构集成、高速互联解决摩尔定律瓶颈的可靠路径,逻辑折叠的关键是TCB、HB、TSV、RDL、晶圆减薄、精密对准等3D集成工艺,在固定制程节点下实现晶体管密度、功耗效率和频率提升,强调先进封装从后道工艺升级为核心环节,而键合设备价值量是国产AI芯片后道产线中增量最大设备。

20260525复盘: 宏观: 特朗普:美国与伊朗的谈判“进展顺利”,“要么达成对各方都有利的伟大协议,要么就彻底谈崩。

【DW电子】怎么看“韬”定律 [玫瑰]华为提出 “韬” 定律,是对 Chiplet 路径的系统化梳理,覆盖晶体管、电路、芯片、系统四层并明确可执行指标,已成为行业事实标准,配套抽样、异物、bump 高度差等严苛封测要求,显著严于行业常规。 [玫瑰]Chiplet 叠加 “韬” 定律可绕开先进制程限制,国内 14nm 及以上成熟制程与国际水平无差距,通过 3D 堆叠、异质集成,系统性能能对标 7nm/5nm;先进封装为核心落地方向,盛合晶微、通富微电是适配华为标准的头部封测厂,产业重心转向系统级集成,封装环节战略地位大幅提升。

【中银TMT】韬定律:弯道超车,暂停卷“小”,开启半导体“时间缩放”理论新周期 [太阳] 为什么需要韬定律? 目前纯尺寸缩小回报趋缓,前沿芯片设计预算已超过每颗10亿美元,而根据韬定律核心是将技术转向以晶体管、电路、芯片、系统四层优化时延为统一目标,不再单纯依赖先进光刻和几何微缩,而是通过器件、互连、架构、封装协同压缩RC与通信时延。

中东局势跟踪(5月26日) ①伊朗 利巴夫再次当选伊朗伊斯兰议会议长。

华为韬定律:从技术跟随到规则定义,材料端关注先进封装核心材料 [烟花]韬定律time scaling:信号传输时延是限制半导体系统性能核心,摩尔定律下的尺寸微缩是降低时延的方式之一,从芯片架构、3D堆叠、超节点等优化同样可以有效实现芯片性能的大幅度提升,从而跨越EUV等限制。 短期,直接催化3D堆叠(混合键合工艺为核心)、EDA等环节; 中期,国产链/华为链协议、体系的生态匹配;长期,半导体行业工程和理论的重要创新。 [玫瑰]混合键合:3D堆叠核心,芯片间铜与铜、介质层与介质层的进行键合,晶圆减薄、极高平整度、以及介电层、缓冲层需求,带动临时键合、CM…

坚定看好【叉车】正迎来新一轮战略机遇期 🔥🔥我们首先提出一个观点:美伊战争为中国叉车出海提供了一个类似2021-2023年的重要战略机遇。具体体现在以下两方面: 1、高油价导致海外电动化渗透加快、中国充分受益: 2025年外销大车电动化率为44.4%,同比+4.0pp(2022-2025年年均稳定提升4.0pp)。2026年1-3月外销大车电动化率为48.9%,同比+5.4pp,已出现加速趋势。随着油价上涨,接下来海外电动化率提升将继续加速,中国叉车最受益。

若市场持续交易美伊和谈,受益3—跨境出海 大盘:出口数据强劲,海外消费韧性彰显。 1)外贸活力与韧性并举,根据海关总署,2026年M1-4我国货物贸易进出口总值16.23万亿元/+14.9%。其中出口9.33万亿元/+11.3%,进口6.9万亿元/+20%,外贸活力与韧性并举;机电产品占据主导,前4个月我国出口机电产品5.92万亿元/+17.6%,占出口总值60%以上。

图片预览:

420 420

【Cpo板块】观点更新(80):可以开始关注ComputeX 提示关注未来两周台湾ComputeX展对光,特别是Cpo板块的潜在催化: 1️⃣目前连大部分外资对ficonTEC都存在较大认知差,因此权威报告or交流都有望形成催化,参考近期的pcb板块(大摩写的报告只是柜内部分,因此推测未来可能也有专门针对Cpo的报告)。

国产算力芯片的DeepSeek时刻 华为韬定律:用“时间缩微”替代传统的“几何缩微”,系统性降低信号传播的时间常数τ。 τ缩微在AI规模上通过三个协调层来实现:系统互连架构(Unified Bus)、近封装光学引擎(Hi-ONE)以及封装本身的拓扑重组(3D Folding)。

【广发机械】韬定律带来时间尺度的微缩,重光互联&先进封装 华为正式发布“韬(τ)定律”,核心思路是用“时间缩微”替代传统的“几何缩微”,通过逻辑折叠(LogicFolding)等技术构建器件、电路、芯片、系统四层级协同优化体系。 光互联带来的系统优化。高密度光互连节点引擎(Hi‑ONE),单模块8 Tb/s带宽,涉及CPO(共封装光学)、硅光互联等光电互联技术。

【0526 盘前】各位,早上好,昨晚学fei了么? 一 a股的新东西真是学不完啊,一会儿一个新词,一会儿一个新概念,昨天直接爆出了新定律。不过,令人鼓舞,令人振奋。我一直强调我们圈今年的总体战略观是:A股将享受到中华之大国地位重估的红利!

华为发布“韬(τ)定律”,重视光互联与先进封装 [太阳]2026年5月25日,华为何庭波在 ISCAS 2026 上提出的 “韬(τ)定律”,为应对7nm 之后单纯靠缩小晶体管尺寸成本和性能瓶颈,将特征时间常数 τ 作为全栈的统一优化目标,通过逻辑折叠等技术,构建了贯穿器件、电路、芯片到系统层面的多层级协同优化体系。华为已在移动系统级芯片(SoC)和人工智能(AI)系统领域实现量产落地的技术验证。 [玫瑰] 光互联范式趋势逐步明确,重视CPO/NPO等产业机遇。华为AI场景的τ缩放通过三大协同技术落地:存储语义统一总线(系统架构)、 近封装高速光互连引…

务必重视的投资机会!再次重申260526 【新雷能】AIDC电源龙头,二次已导入国际头部客户,三次VPD进展顺利,1Q26收入大幅增长,明确看好! 【振华科技】AI带来钽电容业务需求增长,公司钽电容是国内龙头之一。当期业绩和估值具有投资性价比!

【广发煤炭|各地因事故停产汇总】 ✅ 山西炼焦煤-我的钢铁网 :25 日山西炼焦煤矿山停产煤矿数量 109 座, 产能 1.22 亿吨, 影响原煤日产 31.95 万吨。其中长治26 座,产能3410 万吨;晋中 38 座,产能3570 万吨;临汾 28 座,产能3490 万吨;吕梁 10 座,产能 1200 万吨;太原 座,产能 540 万吨。多数煤矿表示自检自查时间多为 2-7 天。 ✅ 山西煤矿-煤炭资源网 :山西停产煤矿合计118座, 产能 1.35亿吨, 影响原煤日产 37.28万吨。其中长治多数复产未定,停产58座,产能5060万吨;晋中4…

[月亮]【西部机械】英杰电气子公司收购公告点评:收购开物智能扩充半导体零部件品类,加强多业务协同 事件: 英杰电气控股子公司英杰晨晖拟增资换股收购开物智能100%股权。 标的公司概况:

光模块龙头更新:近期跟踪旭创/新易盛出货,4月、5月上半月都非常不错;NPO需求除AWS外,另两家csp在逐渐给出指引,后续NPO加单概率极大;下半年ocs整机亦有可能有客户给出指引。 重视龙头、重视简单题

图片预览:

420

安孚科技:对易缆微持股比例从4.3%提至8.5%,深化光芯片布局;主业南孚电池稳定现金流贡献,支撑第二主业外延扩张 [庆祝]根据苏州易缆微最新股权结构, 安孚科技对其持股比例从4.3%提升至8.5%,[拳头]来自PE机构老股转让。易缆微 硅光异质集成薄膜铌酸锂技术领先,安孚通过投资方式深化光芯片业务布局,有望形成双主业驱动发展格局。 [爱心]近期 CPO交换机提前放量,薄膜铌酸锂因性能优越,为调制器核心材料。易缆微专注于 想看更多请加V:xian20210130 硅光异质集成薄膜铌酸锂光子芯片,是实现数据中心1.6T/3.2T集成高性能光模块和光电共封…

【国机精工】更新 金刚石散热技术路线与产品性能 金刚石合成分为两种技术路线:

宇树科技6月1日上会!关注华锐精密、长盛轴承 [玫瑰]宇树科技科创板IPO定于2026年6月1日上会,临近上会窗口,具身智能产业链情绪有望持续升温。 重点关注具备明确合作或战略卡位的硬件链标的:

若市场持续交易美伊和谈,受益2—黄金珠宝 4月珠宝社零下滑21%,引发市场对行业景气度担忧,实际从我们跟踪的第三方/主要上市公司终端趋势来看,Q2以来首饰普遍呈现增速表现好于Q1的趋势,社零数据偏弱预计主要由于金条占比不断提升(预计占6-7成),而4月金价平稳不利好金条销售所致。 黄金珠宝属26Q1消费板块中业绩表现优异/超预期,且估值处板块历史低位品种,我们预计二季度头部黄金首饰公司将延续较好业绩兑现。金价回调时,克重黄金好于一口价;金价回暖后,一口价与金条优于克重金。

市场若持续交易美伊和谈,受益1—出行链: 股价已反映的悲观预期:OTA 反垄断调查、ai替代、数据走弱;酒店 数据走弱;景区 业绩不兑现、数据走弱。市场的分歧:油价和消费能力,对出行链需求的影响分别多大?若油价回归正常,出行链数据是否会恢复。 我们的结论是:出游需求依然处于结构性占比提升阶段,5月数据与天气、春假和短期油价相关度较高,油价稳定后,需求也将稳定。商旅需求敏感度并不高,基本保持稳定。若油价恢复,我们判断,需求和市场预期将明显回暖。

图片预览:

420 420

SST强趋势全球范围达成共识,主机+上游机会将持续共振 1、 国内外形成明确共识。【华为】5月发布AIDC战略,提出Watt重构,打造电网友好UPS+构网型储能的MIMO架构,并将逐步演进至SST核心架构。【阳光】将大力投入SST赛道。 2、 海外SST正加速落地。【GEV】预计26秋季产品交付有所进展(超大数据中心客户);27有望看到更多订单;【伊顿】指引 SST预计26H2左右有订单进展。

图片预览:

420 420

图片预览:

420

【申万宏源电子】领益智造:正与华为海思积极推进LFPC无漏液相变液冷技术在海思芯片的应用落地 20260525 韬定律热管理方案解读:逻辑折叠缩短线路、降低信号时延,却会让热量在立体封装结构内高度聚集,需要采用更为先进和系统化的散热技术才可以满足芯片的散热需求。 立敏达进展:正与华为海思探讨并积极推进自研LFPC无漏液相变液冷技术在海思芯片的相关应用落地。LFPC将芯片演进和机房演进解耦,通过芯片级无源两相液冷与机房级单相液冷融为一体,打造出“近端相变高效散热、远端换热稳定输出”的创新架构,可高效化解三维堆叠芯片的热聚集难题,支持芯片和机房10年以上的…

模塑科技:23x的T链强胜率品种,客户节奏超预期 [太阳]机器人防护龙头,T+国内头部本体厂深度绑定!公司从汽车防护到机器人防护,注塑件平台化能力被市场低估,YS、T、XP、MFYZ、YS、ZY等头部主机厂全覆盖。T客户方面已拿到批量订单,ys客户拿到多批次订单,充分受益其上市节奏催化! [太阳]公司是汽车高端保险杠龙头,汽车主业涵盖宝马、奔驰、特斯拉、塞力斯等头部客户并占据较大份额,预期公司26年实现6e+归母20xPE,主业约120亿市值,充分受益YS上市节奏及T量产进程,机器人部分市值100e(=1w100w台35%份额10%净利率*30…

【东北计算机】均胜电子0525调研更新:电源业务重大进展,卫星电源订单超预期,SST与北美客户接洽中,机器人周产超百台! 均胜全面布局电源业务,卫星电源送样北美客户,获得国内头部星座大额电源订单,SPCX同步送样(具体私聊) SST:车端技术延伸至数据中心领域,目前正在接洽北美头部客户,均胜北美地区有十几个工厂,产能成为最大优势!后续有望获得v、n订单!

【国泰海通医药】药明生物:拟不超过4亿美元总价格购回股份 [玫瑰]2026年5月,公司决议动用购回授权,以及(如适用)股东于公司股东大会上批准以购回股份的任何未来一般授权,以不时在公开市场上以不超过4亿美元总价格购回股份。 [玫瑰]公司认为,股份目前的交易价格并未反映其内在价值或公司的实际业务前景,而建议股份购回也反映公司对其自身业务发展前景充满信心。此前,公司指引2026年收入预计实现13-17%的同比增长。

【有道云笔记】【东方通信-半导体】华为半导体韬定律点评

【申万宏源电子】味之素分析师电话会小结:成本上涨将支撑提价,新产能可能提前建置;关注6月30日ABF业务说明会 20260526 1)ABF需求保持强劲,FY25功能材料业务收入 增速32%,且2026年大概率将成为公司推出新商业模式(New Bussiness Model)的一年。 2)ABF销量中AI占比FY25为15%-20%,预计FY30该比例翻倍至30%-40%。

[庆祝][烟花] hcjsj. 中芯国际、寒武纪: “韬”定律发布,重视关键核心龙头20260525 1️⃣ 2026年5月25日,华为于IEEE ISCAS正式发布韬(τ)定律, 提出以“时间缩微”替代“几何缩微”,通过逻辑折叠与三维堆叠实现等效先进性能,预计2031年达到1.4nm等效晶体管密度。该定律为受EUV设备制约的中国半导体产业提供了不依赖几何缩微的演进方案, 将系统性重构先进制程节点的价值边界与Fabless设计企业的产能约束。 2️⃣ 中芯国际 2026Q1 实现营业收入176.17亿元,同比增长8.1%,产能利用率93.1%。 其N+…

图片预览:

420

【奕瑞科技】先进封装X线检测设备+刻蚀/沉积/磁控溅射核心部件 平面CT开拓先进封装市场。随着薄膜越来越薄(走向纳米级),结构从平面转向 3D高深宽比结构(HAR),普遍多层堆叠成为常态,封装走向 TSV、微凸点链接,TSV尺寸精度与凸点互连质量尤为重要,奕瑞科技推出X射线检测设备(平面CT),其亚微米级分辨率与大出束角度的组合,能精准捕捉TSV内部缺陷与凸点互连问题, 产品已广泛应用于高端芯片封测,客户包括长电科技等。根据台积电2023年技术研讨会数据,在CoWoS封装时,用X光CT扫描硅中介层的TSV通孔,可以将良品率从89%提升至97%。 RGA…

【华鑫电子】寻找“韬定律”下的港股龙头半导体设备机会 ASMPT0525 1️⃣今天“韬定律”下的国产半导体全线高潮,核心受益的设备是混合键合设备,拓荆科技今天一度接近涨停,明天港股开盘,港股半导体龙头设备 ASMPT 是绝佳的投资标的,首先ASMPT是昇腾COWOS核心的TCB bonding设备,今年昇腾的各个先进封装厂给ASMPT下了大量的TCB bonding设备,应该充分享受国产算力这一轮大beta; 2️⃣市场上不止只有拓荆科技这一家混合键合厂商, ASMPT的混合键合实力非常强劲且设备布局非常前瞻, 公司2025年获得HBM客户混合键合设…

【金博股份】“韬定律”推升封装级散热需求,高端氮化铝(AlN)粉体迎来价值重估 华为韬(τ)定律强化高集成封装下的散热约束、推动封装级散热材料向高导热、电绝缘、低CTE升级。芯片和封装结构越紧凑,单位面积发热越集中,散热材料不仅要导热,还要绝缘,并与Si、SiC、GaN等芯片材料CTE匹配,以降低热循环下的开裂、脱焊和失效风险。氮化铝陶瓷材料兼具高导热、电绝缘和低CTE,高性能氮化铝陶瓷基板热导率可达170-230W/(m·K),CTE约4-5ppm/K,适配先进封装、AI服务器、光模块和功率器件等高功率散热场景,高端AlN粉体作为上游基础材料具备价值…

【韬(τ)定律】开启先进制程+先进封装+光互连+散热共振行情 5月25日,2026国际电路与系统研讨会在上海举行。华为公司董事、半导体业务部总裁何庭波在《》演讲中正式发表了半导体领域新定律——“韬(τ)定律”,并表示几何微缩时代已经结束。2026 → 2035 预计硬件集成度增长:>100倍, 芯片级金刚石散热、半导体先进封装迎来爆发增长。 从解决芯片内部散热视角:奔朗新材(CVD金刚石散热一等奖)、四方达(PCD金刚石散热)、沃尔德、恒盛能源。

【科翔股份】AI高算力散热核心,稀缺性价值重塑[發][發][發] 公司凭借先进陶瓷基板技术,深度切入北美AI巨头NV散热解决方案,目前项目已迈入量产准备阶段。其核心价值在于通过材料学创新解决高功率芯片散热导致的良率瓶颈,被客户视为解决当前供应链痛点的最优路径。 算力板从特种方案到主流供应的跨越。公司已通过N公司关于传统算力板认证,标志着其正式跨入门槛极高的全球顶级算力供应链。同时,依托在陶瓷基板领域累积的全栈Know-how,公司已实现对算力总成的工艺覆盖,产品单体价值量较常规方案获得显著结构性溢价。

🍎【DB电新&AI】“韬”定律3D堆叠助力,功率密度爆发HVDC成为刚需-05.26 🍒2026国际电路与系统研讨会25日在上海举行,华为公司董事、半导体业务部总裁何庭波在题为《》的主旨演讲中,正式发表“韬(τ)定律”。基于该定律,华为过去六年已成功设计并量产了381款芯片。3D堆叠成为重要技术手段,进而提升晶体管密度。3D堆叠破局:供电、内存、互连从边缘移到立体表面,资源同步N²缩放,匹配算力增速。先进封装需求显著提升。 🍒功率密度爆发, 倒逼HVDC成为刚需。3D堆叠解决2.5D扇出困境,驱动算力指数增长。平地起高楼,功率密度大幅提升。传统供电48…

赛微电子EDA业务更新260526 华为正式提出韬(τ)定律——以 “时间缩微” 替代 “几何缩微”,以系统性降低时间常数 τ 为核心目标,通过逻辑折叠、全栈协同、系统重构等创新技术,持续压缩信号传播时延,实现晶体管密度、性能、能效的同步跃升,构建后摩尔时代半导体与电子系统的全新演进体系;论文明确把 3D-native EDA / τ-native toolchain 说成 未来十年最重要的使能投资 ,为国产EDA带来全新增量逻辑。 国产EDA主要参与者包括华大九天、概伦电子、广立微、青岛展诚(赛微公司控股子公司) 首发公众号:思维纪要社 。

#【广发通信】韬定律强调“以连补算”,光互联投资注意做好 “简单题”,继续推荐中际旭创/新易盛/天孚通信/源杰科技 🪶韬定律提出以“时间缩微”替代“几何缩微”,本质是在看到“计算”制程的天花板之后,希望 通过“连接”补偿“计算”,提升系统整理算力输出 🪶AI计算的本质是大规模并行计算,单卡算力提升的同时,增加集群互联能力亦能大幅提升系统算力输出。类似“划龙舟”,既要队员强壮(单卡能力强),又要号子喊的齐(连接通畅),经验表明 最终取胜的往往不是最强壮的队伍而是号子齐、配合好的队伍

📰 💻CPU 疯狂缺货,英特尔执行长陈立武估将成为 COMPUTEX 2026 的一大亮点。 🌐COMPUTEX 2026 大展登场前夕,全球 AI 晶片三巨头提前齐聚台湾。

📊美银人形机器人物料清单分析:旋转 / 线性执行器占总物料清单的 51%。 ⚙️包括:电机、传感器、编码器、轴承、丝杠和减速器等部件。 🏭涉及数百家公司。

📰 🏭SK 海力士于 26 日公开了「iHBM」技术,该技术通过在 HBM 封装中内置一体化冷却元件「ICE」,显著降低了发热量。 📌ICE(Integrated Cooling Elements):利用不导电但热传导导率高的硅材料,在 HBM 封装内部形成额外散热路径的冷却元件。

📰 📌EWY:对净资产价值折价 - 0.8%;离岸韩元汇率为 1504,较前值下降 5。 🖼️(外资前五大净买入 / 卖出数据)

🔋我们现在都知道数据中心的电力瓶颈了吧? ⚡固体氧化物燃料电池通过提供快速的通电时间,绕开了当前的电网限制。 🏭Ceres Power、布鲁姆能源和燃料电池能源都涉足固体氧化物燃料电池领域。

📉美股空头持仓处于多年高位:标普 500 指数中位数股票的空头持仓占市值比例升至 3.0%,为 2012 年以来最高。 📊这一水平是 2020 年疫情期间的两倍。 📊相比之下,2008 年金融危机高峰时,标普 500 指数中位数股票的空头持仓占比为 3.8%。

💻AMD 下一代 Zen7 “Grimlock” CPU 将采用台积电 A14 1.4nm 制程,可能于 2028 年左右推出。 📰据台湾《》报道,尽管 Zen6 尚未正式发布,但传闻 AMD 已开始为 Zen7 准备其供应链。 💻Zen7 CCD 预计将采用全新设计,每个 CCD 可能最多包含 16 个核心,并配备更大的 3D V-Cache,据称单个 3D V-Cache CCD 上的 L3 缓存可达 224MB。

西湖大学手持式癌症检测器 🔬西湖大学的一个团队刚刚在《》上发表了一款手持式癌症检测器。 💉只需一滴血,对早期肺癌的检测准确率达到 94.9%,灵敏度比标准实验室检测高出 10000 倍。

md_洪田股份调研:主业铜箔景气周期启动,加码并购优质资产打造专业设备平台 铜箔景气周期拐点明确,电子铜箔设备商务已有突破。2025Q3以来,锂电&电子铜箔环节开工率+盈利修复趋势明确,环节有望迎来新一轮扩产周期。目前,公司铜箔设备在手订单为15亿,公司铜箔设备月产值约5-6亿元, Q2产线已基本满产。电子铜箔来看,26Q1公司新增8台表处理设备订单,客户涵盖嘉元、诺德、中一、海亮等,设备支持生产HVLP。2026年指引预期确收规模10亿元,净利润贡献1亿元。铜箔行业产能增速按25%计算,对应行业年产能增量40万吨;按公司市占率按35%、设备万吨价值量…

md_🧧【和顺科技】MLCC低估品种,高端膜国产领军者 ⭕️AI服务器功率提升,多层片陶瓷电容(MLCC)景气上行。MLCC在AI服务器、光模块有广泛应用,覆盖一到三级电源全链路,受益于功率提升、垂直供电等需求升级,MLCC行业景气上行周期。我们测算2030年服务器MLCC出货量有望达4000+亿颗,2026-30年CAGR约40%。在需求拉动背景下,产业链上下游材料将迎来景气周期。 ⭕️膜片多层堆叠制备MLCC,膜材料是核心耗材环节。MLCC是由印有电极的陶瓷介质膜片以错位的方式叠合,在烘干印刷前剥离膜片制备得到,膜材是核心耗材。用于AI服务器的ML…

md_器械板块仍需寻求更多突破口 [庆祝]投资要点:1.医疗器械板块Q1利润下滑,仍需寻求更多突破口;2.医药出海并非一帆风顺,挑战和机遇并存;3.关注用药包材的新趋势,RTU市场值得期待;4.线下药房业绩增长恢复,趋势有望继续好转;5.关注HIV新药的研发趋势;6. 重视MASH新药的研发中的中国力量; [太阳]药用包材中RTU的发展,推荐【力诺药包】。

md_【星环科技(688031.SH):认知数据库云版本发布在即,有望搭上主流AI流量快车】 [玫瑰]认知数据库单机版已开发完成,多卡版本即将在下半年推出。公司近期研发聚焦于下一代AI原生数据库—认知数据库,针对当前AI大模型落地过程中出现的长上下文带来的访存开销上升、Agent带来推理成本的增加以及多模态数据的检索等常见问题提供了较好的解决方案。截止26年4月1日,公司认知数据库的单机版已开发完成,今年下半年将推出多卡版本。 [玫瑰]在产品性能方面,公司的认知数据库产品具有一定技术优势。

【人形机器人】宇树IPO预计6.1上会,上市进程加速推进,人形机器人量产渐近,海内外催化频至! 宇树科技科创板IPO将于6月1日上会。本次IPO拟发行不低于4,044.6万股A股,募集资金约42亿元,是人形机器人商业化进程的重要里程碑。 2025年宇树实现营业收入17.0亿元,扣非后净利润5.9亿元,人形机器人出货量超5,500台,位居全球第一。

隔夜市场点评:“伟大的协议”曙光乍现,美伊谈判主导隔夜交易 宏观事件 美伊谈判进入关键窗口:特朗普总统表示,与伊朗的协议已“基本达成”,他将与德黑兰签署一份“伟大且具有重大意义”的协议,“要么就没有协议”。

截至5月24日当周,50城一手房登记销量同比下降9%(前值+5%),二手房10城销量同比大增45%(前值+49%),总体去化率66%。一线城市一手房销量同比增11%,二手房增63%。 摩根士丹利最新发布的第21期中国房地产周度数据库追踪报告显示,截至2026年5月24日当周,中国房地产市场呈现分化态势:新房市场成交同比回落,二手房市场则保持强劲增长。具体来看,50城一手房登记销量同比下降9%,而10城二手房销量同比大幅增长45%,总体去化率维持在66%的水平。 50城整体:周度销量同比下滑9%(前一周为+5%),年初至今累计同比-15%。

中国4月经济活动数据全面低于预期,工业、零售和固投均疲软,但房地产高频数据显示销售企稳、一线城市房价环比上涨,释放积极信号。同时4月资本净流入达370亿美元,人民币国际化有所推进但全球占比仍低。高盛预期Q2实际GDP环比增速将从Q1的5.3%放缓至4.0%。 高盛在2026年5月25日发布的报告中,聚焦中国当前三个关键事项:、、以及。整体来看,尽管短期增长动能有所放缓,但房地产市场的稳定和人民币国际化的推进可能为后续信心修复提供支撑。 4月数据全面走弱

市场低估了Kling分拆带来的上行潜力,快手核心业务估值已反映负面预期,上调评级至超配,目标价上调至65港元。 摩根士丹利认为,快手旗下AI视频生成业务Kling的分拆可能性为股价提供了显著的上行期权。尽管核心业务(直播、电商)面临监管与竞争压力,但当前估值已充分反映悲观预期。因此,将快手评级从“等权重”上调至“超配”,目标价从55港元调升至65港元。 :Kling的年度经常性收入(ARR)从2025年12月的2.4亿美元快速升至2026年5月的约5亿美元,增长动力来自模型迭代(2.6版、3.0版)及专业用户(广告、短剧)的采纳。尽管面临字节跳动See…

研报

0525强势股脱水.pdf

- 文档:打开文档

- 来源:打开来源 0525强势股脱水.pdf

0525脱水研报.pdf

0525评级日报.pdf

- 文档:打开文档

- 来源:打开来源 0525评级日报.pdf

图片预览:

420

图片预览:

420 420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420 420

🧧【申万TMT-计算机等】电芯片-与光同行 电芯片是光模块中价值占比第二大的环节! 电芯片包括DSP、TIA、Driver,整体价值占比20-25%,仅次于光芯片。

md_[红包]安孚科技重大更新:易缆微持股比例上升,薄膜铌酸锂硅光芯片布局进一步完善! _h_false

md_华为τ定律:logic folding下,看好化学抛光+键合材料+散热材料系统性创新升级 logic foldin 更多加公众号:思维纪要社 g要实现cell-on-cell级别极致堆叠 τ定律下芯片结构依靠logic folding工艺将芯片结构从2D拉向3D,相较于Intel 的 Foveros Direct、台积电的 SoIC-WoW,华为τ定律对logic-on-logic的实现方式进一步具体到了门电路和触发器层级(而Intel和台积电都是完整的die相堆叠),τ定律堆叠更加极致!

【东北计算机】20260525【华为发表“韬(τ)定律”,半导体技术实现新突破】 —————————————— 宁德时代、京东、网易入局,中国AI独角兽DeepSeek融资拉力赛(来源:维科网锂电)

华为韬定律是华为公司于2026年5月25日在国际电路与系统研讨会(ISCAS 2026)上正式提出的半导体产业发展新原则,其核心是以“时间缩微”替代传统的“几何缩微”,通过系统性地降低时间常数(τ)来驱动芯片性能持续提升。 论文要点梳理: 背景与问题:摩尔定律和登纳德缩放定律失效,先进制程成本飙升,晶体管单位成本不再下降(2nm单芯片设计成本超10亿美元)。对于华为来说,还有获取先进光刻设备的限制。

【TFJX】光模块测试持续发酵:是德科技Q2业绩超预期&季报解读;旭创提高光模块出货预期;国产厂商有望复刻 PCB 设备公司成长路径! 是德科技公布26年二季报,实现收入17.2亿美元,同比+31.47%,环比+7.31%;实现净利润3.49亿美元,同比+35.8%,环比+24.2%。其中二季度订单增速56%,订单量超20亿美元。其中,通信解决方案增速远高于平均增速。其主要推动力为下游厂商测试投入更多以减少后端故障率、800~1.6T~3.2T产品升级、硅光芯片发展及CPO持续增长。此外,中际旭创给出了超市场预期的光模块出货量,有望带动行业资本开支提速。

图片预览:

420

图片预览:

420

【长江建筑】央企建筑订单快报20260525 中国化学2026年1-4月累计新签合同1285亿元,同比增长4.43%,其中国内累计新签854亿元,同比下滑18.58%,海外累计新签431亿元,同比增长137.52%。4月新签合同136亿元,同比增长38.19%,其中国内当月新签118亿元,同比增长22.93%,海外当月新签17亿元,同比增长882.76%。 ☎欢迎随时联系长江建筑张弛团队~

图片预览:

420

【东吴电子陈海进】重点关注1.6T光模块时代mSAP工艺PCB的增长机遇 ⭕光模块800G向1.6T以上代际升级对PCB提出前所未有的精度与损耗要求。为应对224Gbps PAM4信号传输,光学引擎与电芯片间距持续缩小,传统高多层PTH设计已难以满足模块封装对布线密度和热管理的苛刻要求,推动PCB方案向类载板方向升级。2026至2027年,1.6T光模块进入规模化上量周期,mSAP工艺已成为突破技术瓶颈、支撑下一代光模块信号完整性的关键路径。 ⭕mSAP工艺从微米级超薄铜箔起步,经图形定义、电镀增层及闪蚀去除多余铜层,可将线宽线距精准控制在15至20微…

图片预览:

420

图片预览:

420

【中信新材料】重点公司更新20260517 行业方面:1)5月17日,长鑫更新招股说明书,预计26H1营业收入1100-1200亿元,同比+612.53%至677.31%;净利润660-750亿元,归母净利润500-570亿元;2)5月15号铠侠业绩公布,Q4营收环比激增85%,营业利润更是环比增长超3倍,核心驱动力在于NAND平均售价环比翻倍以上,强力印证了AI推理需求引爆的NAND超级周期;3)5月15日,中微公司将全年意向订单增速预期从约30%大幅上修至超过50%,这印证了国内存储与逻辑晶圆厂的扩产正全面提速; 4)5月14日,市场传出长江存储计…

【东方地产|吴胤翔团队】深圳二手房景气度周度跟踪20260525:实时成交与网签周环比均转负,挂牌价三连涨 实时成交量(前瞻指标,定金套数,领先网签约半个月至一个月):实时成交周环比转负 2026/5/18-5/24,深圳周实时成交量环比转负(-7.7%),周同比+15.2%;月初至今同比+26.1%,涨幅较上周回落5.1pct;年初至今同比+8.3%,涨幅较上周走阔0.4pct。

浙商机械【AIDC设备】康明斯投资者交流日:数据中心需求超预期,追加4.5亿美元再扩产;研发4MW燃发拓展主电市场 AI需求超预期,上调收入指引。 206Q1营收84亿美元,净利润为6.54亿美元,上调2026年收入指引至364亿至374亿美元,同比增长8%至11%,主要得益于数据中心发电等关键市场需求超预期。 追加投资4.5亿美元扩产20GW发电设备产能。 2022年-2025年,公司新增9GW大缸径发动机和发电机组产能至35GW,本次再追加投资4.5亿美元扩产20GW,预计到2030年总产能达55GW。预计数据中心业务营收从当前的50亿美元增长至2…

md_海外视角看设备公司估值 TI芯片专家交流 - 模拟芯片后续景气度怎么看 通信-探寻Q2绩优线索,把握新技术落地变化

md_华为韬(τ)定律 【华安电子&AI科技】华为韬(τ)定律解读——半导体哪些环节核心受益? 【浙商联合路演】布局主升段系列七:华为发布半导体韬定律,新一轮上涨开启!

图片预览:

420 420

盘前热点事件 一、昨日热点 MLCC:风华高科

md_大模型进展+市场空间再思考 Token新时代,传媒游戏和AI应用有望迎来价值重估

图片预览:

420

md_【国金电子】韬(τ)定律产业链机会解读 【兴证电子】华为韬定律投资机会+海外视角看设备公司估值+零部件更新 【东北电子】华为“韬”定律开启国产芯片“起高楼”时代,3D IC前途无量

md_SST行至何处? 继续看好SST产业化提速 AI服务器VPD电源专家交流

图片预览:

420

md_金刚石散热进展 PCB为何暴涨233%?——掘金AI算力电话会议 AIPCB最紧缺核心工艺 - msap专家交流会议纪要

md_波动中寻找确定性 思考大波段行情结束的条件 高低切仍需耐心——策略周聚焦

图片预览:

420

md_山西留神峪矿难对煤炭市场影响解读 - 重磅专家交流 当安全生产成为最大“黑天鹅”:重构焦煤、动力煤市场的定价博弈与决策逻辑

图片预览:

420

md_当前时点对生猪养殖板块可以更加积极 生猪市场周观察:产能调控方案执行的潜在阻碍 农业板块通胀之“影”『22』: “位置”的强音

图片预览:

420

md_宏观策略周论:科技趋势与美债挑战 【策略论市】康波萧条与AI狂飙: 这一轮“低就业繁荣”还能走多远?

md_锂价能否止跌回升? 碳酸锂库存结构优化,印尼镍产业再起波澜 全球通胀预期升温,周期品机会有哪些?

md_流动性收敛:趋势还是扰动? 资金面回归中性,不等于政策转向 MLF超额续作意味流动性未到拐点

md_618首日情况更新-有什么变化? 从小阳春成交看一线楼市“置换链条”的启动节奏

【通向AGI】2026年05月25日 AI大模型晚间速递 OpenAI: GPT-5.6泄露信号密集,后端日志出现"ember-alpha"、"beacon-alpha"等内部代号,ChatGPT Pro用户上下文窗口扩展至150万token(较GPT-5.5提升约43%),Polymarket定价6月30日前发布概率80-89%。(Polymarket / 多方泄露源 | 5月25日)

🔥🔥【国盛能源电力】5月25日#算电协同 #行业层面 1、5月25日,国家电网发布文章《国家电网积极践行“以电强算、以算促电”》,国家电网经营区域内,算力与数据中心呈现加速布局、密集落地的发展态势。电网企业超前布局配套输变电工程,构建高承载力的坚强电网,同时完善骨干电网结构,补强配网网架,稳步提升供电可靠率,筑牢算力设备稳定运行的电力基础。

震裕科技:坚定强推,看到千亿市值,回调即是买点!【华创机械】 主业:储能结构件高景气持续兑现,业绩进入超预期释放期! 公司与宁德、亿纬等头部客户深度合作,储能电池结构件订单充足,当前排产已至Q3,需求持续性强。此外,公司持续推进自动化产线建设,带动生产效率提升与单位成本下降。我们预计2027年净利润达18e,PE 25x,27年对应市值450e,主业本身已具备强支撑。

【东吴计算机】均胜电子调研更新:获得卫星电源订单,SST有望获代工订单 获得国内头部星座电源订单:公司近期获得头部星座卫星区域二电源订单(数量很可观,欢迎私聊数量、ASP等具体细节),目前也在同步送样区域三电源。同时,也在给SPCX送样过程中。 布局SST:最早在车端布局SST,已切入AIDC领域SST,目前正在给头部送样,后续有望获得代工订单。

🔥华塑控股大涨点评20260525:有较大预期差的PCB钻针遗珠 1️⃣Rubin架构升级推动PCB钻针需求爆发,头部企业下半年总扩产规模约1.8亿支/月,较当前产能翻倍。但高端钻针设备产能极度稀缺,市场上仅鼎泰高科、新锐股份具备较强自研能力,且均不对外销售, 设备缺口成钻针扩产最大瓶颈。 2️⃣去年8月,华塑与友创智能、中谷联创合资成立宏创智能切入PCB钻针领域,并与中谷联创结成一致行动人,实现对合资公司并表。公司精密数控磨床研磨范围0.1-1.0mm,长径比达到50,可应用于Rubin系列高频高速PCB板。预计26-27年达产,年产能500台。

【长江轻工&通信】安孚科技更新:易缆微登记工商变更,安孚对其持股比例提升近翻倍 #事件: 易缆微完成工商登记变更,安孚科技对其持股比例提升4.19%至8.513%。 #解读: 本次股权转让出让方为汕韩光层(私募股权基金),估计公司收购易缆微股权价格与25年12月接近(易缆微A轮估值约7亿元)。后续伴随易缆微获得量产订单,扩产融资阶段,安孚科技有望继续增加对易缆微持股比例,长期目标依托实控人产业赋能&高管资本运作能力,控股易缆微。

【生益科技】海外算力大客户加单+正交背板领域顺利,持续重点推荐CCL龙头 受益于AIPCB持续向大陆转移,AI大客户持续加单:1)公司深度受益AIPCB产业链持续转向国内机会,目前已在GPU大客户实现大份额,且随着rubin平台出货大客户后续有望持续加单,料号有望进一步拓展;2)正交背板NV对PTFE材料仍抱有极大兴趣,若最终定版PTFE材料公司有望获取大份额,其他M9/M10方案公司也有布局,也将占据一席之地;3)ASIC客户持续导入,积极对接G/A客户,成长属性清晰。 周期向上利润率有望持续改善:受益于AI需求旺盛带来的挤出效应叠加成本上涨,生益科…

1.市场今日分化反弹;以AI为代表的科技方向(国产替代)继续走强,而个股涨跌比则显示这是一种结构性反弹;科技线的新高仍在继续比如中芯国际/兆易创新/华虹公司等;而以贵州茅台/中国中车/民生银行/中国石化为代表的一些传统蓝筹依然是陷于下行趋势。今日同样观察到盘中300etf/1000etf的减仓动作;不过仍是那句话随着时间的推进,减仓完成后就不会太多扰动。 2.周末来看,煤炭矿难,以及中东冲突缓和是比较重要的两条消息。原油问题预期是有缓和:但船是否真的能霍尔木兹海峡能自由通行还是有待观察的,数据上截至5月21日,全球原油及成品油库存正以创纪录速度下降。其…

图片预览:

420 420

米奥会展投资大模型公司,美伊局势缓解中东市场有望修复 公司拟以1.5亿元认购上海阶跃星辰智能科技发行的股份,由于本公司持股比例极低,且未获得标的公司任何董事席位或派驻管理人员的权利,因此无法对标的公司任何决策施加影响。 阶跃星辰(StepFun)2023年成立于上海,由前微软亚研院姜大昕等创立,是国内头部通用AI大模型公司,自研Step系列多模态大模型,推出AI助手"跃问",专注基础模型研发与Agent应用,股东背景涵盖上海国资,腾讯,中兴通讯,IDG,红杉中国等。

【人形机器人】宇树科技IPO将于6月1日上会,有望催化机器人板块 26Q1收入增速阶段性放缓,费用投入持续加大 2026Q1宇树科技实现营收4.23亿元,同比+68.49%,较2025年全年高增速有所回落;扣非归母净利润0.40亿元,同比-52.55%。按招股书预测中值测算,2026H1公司预计实现营收10.90亿元,同比+40.52%;扣非归母净利润2.60亿元,同比-14.20%。利润端短期承压主要系公司持续加大研发、销售及管理投入,用于具身智能模型、机器人本体和新产品迭代,费用率阶段性抬升。

【DBJX|人形机器人】宇树上会时间确定,国产链&北美链有望共振 事件:宇树科技科创板IPO将于6月1日上会。 业绩情况:公司2026年q1实现营收4.23e,同比+68.49%(25年+332.64%),扣非归母净利润0.4e,同比-52.55%;预计2026年H1营收10.52-11.28e,同比+35.62%-45.41%,扣非后净利润预计约为2.36-2.83亿元,同期-21.97%~-6.43%。

【开源通信】韬(τ)定律:光、液冷、国产AI算力迎“基本面+估值”的戴维斯双击 华为“韬(τ)定律”:从“几何缩微”到“时间缩微” 华为提出的“韬(τ)定律”核心在于:以“时间缩微”替代传统的“几何缩微”,将系统性降低时间常数(τ)作为核心目标,通过逻辑折叠等一系列创新技术架构,持续压缩信号传播时延,从而驱动半导体性能与系统集成度的持续迭代。

【东方甄选】20260525北京线下店交流纪要 线下业务定位:作为线上补充,解决用户无法触达产品的痛点,推广价值较大。优先覆盖新东方 更多加公众号:思维纪要社 体系内在读学员家长,新东方家长中东方甄选渗透率不到10%,转化空间大。 扩张规划:后续优先进入新东方头部城市大校,依托新东方现有网点铺开。分三阶段:单店打磨、扩城扩店、全国规模化。

图片预览:

420

AI浪潮下全球连接器格局出现50年以来巨变,看好国产算力爆发利好 中航光电+航天电器 -【长江军工】 ‼️看好【中航光电+航天电器】绑定国产算力充分受益,目前正常测试中, 6月份为关键节点! 2025年AI牵引全球连接器格局巨变。泰科电子从1980年至2024年依托在汽车领域的卡位,保持全球连接器第一格局44年,而2025年,AI基建对连接器需求爆发,安费诺依托前瞻布局,收入同比增长 52%至231亿美金,一举反超泰科成为全球第一且与泰科拉开接近60亿美金收入差距。

图片预览:

420 420

宇树科技科创板IPO将于6月1日上会

图片预览:

420

液冷更新0525石墨烯:超聚变和NV均有望引入石墨烯作为散热材料 2026年5月,结合市场信息,海内外硬件供应链、云厂商渠道多轮交叉验证信息,英伟达已正式敲定下一代AI芯片Vera Rubin的最终量产散热规格,在核心导热界面材料(TIM2层)上完成路线调整,暂时告别此前规划的激进散热方案,标准版芯片替换为传统高导热石墨烯TIM。此前超聚变招股书已经反馈使用石墨烯作为液冷材料。 A股中布局石墨烯导热界面材料(TIM)、石墨烯散热膜及碳基TIM的上市公司主要有以下几家:

领导好,更新排产情况,实际5月排产基本符合预期,行业总体排产6-8%增长;6月初步了解环比5-10%,同比增50-80%,好于此前悲观预期。板块近期回调明显,但需求依旧强劲,碳酸锂价格高位回落,需求韧性强,且厂商指引27年增长30-40%+, 看好Q3旺季及估值切换行情,建议逢低布局,重点推荐电池、碳酸锂及材料龙头。 电池 C:5月排95gwh左右,6月指引排产100-105gwh,环比5-10%。

图片预览:

420 420

韬定律:从“拼制程”走向“拼系统时延”,重点关注先进封测+先进互联 核心观点:以时空换几何,以系统赢单点 华为提出“韬(τ)定律”,本质是半导体性能提升从“几何缩微”转向“时间缩微”。过去靠晶体管做小、制程节点推进来提升性能;未来更多靠芯片架构、3D集成、先进封装、内存互联、光互联等方式压缩系统时延。

图片预览:

420

PCB材料再再更新【东北计算机】0525:上游加速进行时🌛 再次更新,生益进展持续超预期,PTFE(S5300)+m9q+ABF(SF09)混压的正交背板材料NV很认可,持续利好CCL与上游材料国产替代进展。 材料升级方向:

图片预览:

420

🔥【GS】产地专家最新观点&今日大同调研总结 专家观点(最新) [玫瑰]当前停产情况:

图片预览:

420

图片预览:

420

山西煤矿事故影响及焦煤趋势判断0525 5月22日,山西长治沁源县留神峪煤业(产能120万吨/年)发生特别重大瓦斯爆炸事故,触发全省及周边省份安全整治升级。截至5月24日,山西停产矿井增至115座,涉及产能1.35亿吨,以炼焦煤为主(90%为高瓦斯矿井),日影响原煤产量35.6万吨(精煤约12万吨)。停产范围已扩散至长治、吕梁、临汾、晋中、太原等地,预计最终影响产能近2亿吨,占全国炼焦煤总产能约40%,日原煤减量或扩大至60-70万吨。河南、陕西、山东、内蒙古等地亦启动联动排查,但以焦煤矿为主,动力煤影响有限。 处罚层面,涉事企业面临停产至少1年、罚款…

电子布产业链6月涨价前瞻0525 二!次!提!速! 坐!稳!扶!好!

【中泰传媒互联网】南方传媒与中文在线达成深度战略合作,看好打通AI内容全链路 [玫瑰]事件:根据V楠枫信息,南方传媒与中文在线签署战略合作协议,将携手共建国家级AIGC数字内容产业基地,为传统出版数字化转型与中国文化出海提供系统性解决方案。 [玫瑰]点评:

【中泰传媒互联网】出版行业:克难奋进,蓄势向上 [玫瑰]我们看好出版中长线投资机会。 ⭐2025年出版行业营收1,337.5亿元,同比减少8.0%;归母净利润130.2亿元,同比增长1.4%。2026Q1营收295.3亿元,同比减少6.5%;归母净利润28.9亿元,同比减少13.8%。营收在教辅征订监管趋严、一般图书消费复苏偏弱情况下有所承压。

🧧【和顺科技】MLCC低估品种,高端膜国产领军者 ⭕️AI服务器功率提升,多层片陶瓷电容(MLCC)景气上行。MLCC在AI服务器、光模块有广泛应用,覆盖一到三级电源全链路,受益于功率提升、垂直供电等需求升级,MLCC行业景气上行周期。我们测算2030年服务器MLCC出货量有望达4000+亿颗,2026-30年CAGR约40%。在需求拉动背景下,产业链上下游材料将迎来景气周期。 ⭕️膜片多层堆叠制备MLCC,膜材料是核心耗材环节。MLCC是由印有电极的陶瓷介质膜片以错位的方式叠合,在烘干印刷前剥离膜片制备得到,膜材是核心耗材。用于AI服务器的MLCC通…

图片预览:

420 420 420

汇报2❗️【天风电新】蔚蓝锂芯(6):BBU进展加速,利润释放节奏或超预期-0525 ——————————— 目前市场对BBU的配置比例及是否标配仍有疑问,与公司交流,目前BBU配置方案是电源功率的1.2倍。随着机柜功率增加,备电重要性提升,有望逐步成为标配。

图片预览:

420

🍁【国金轻工】泡泡玛特双周度数据追踪&最新观点(5/12-5/26) ⭕国内新品预告: 5.28 22:00发售:犬夜叉“战国之旅”系列(79元);蜡笔小新 童心剧场系列(69元);Baby Molly和大耳喵的恶作剧手办(199元);1001MOONS风的来意系列(69元);HACIPUPU秘境物语系列MINI可动人偶(89元);θSKULLPANDA熊叛叛毛绒公仔(499元)

图片预览:

420

【长江机械&电新&电子】晶盛机电碳化硅业务调研更新 1、碳化硅需求旺盛,目前保持满产状态,预计全年6寸出货20-30万片、8寸出货10-15万片,相比年报预期有所提升。在当前价格水平下,8寸碳化硅经济性优于6寸,随着8寸碳化硅逐步通过验证,渗透率有望快速提升。 2、8寸碳化硅仍有降本空间,公司在推进相关工艺改进。公司具有设备自研、宁夏低电价、电阻法工艺等优势,预计Q4可以实现盈利。目前国内扩产有路条限制,而海外扩产需要资金和客户支撑,预计8寸竞争格局远好于6寸。

图片预览:

420

{kind=link}

医疗器械板块仍需寻求更多突破口 [庆祝]投资要点:1.医疗器械板块Q1利润下滑,仍需寻求更多突破口;2.医药出海并非一帆风顺,挑战和机遇并存;3.关注用药包材的新趋势,RTU市场值得期待;4.线下药房业绩增长恢复,趋势有望继续好转;5.关注HIV新药的研发趋势;6. 重视MASH新药的研发中的中国力量; [太阳]药用包材中RTU的发展,推荐【力诺药包】。

我们持续重点推荐兆易创新! 华为发表半导体韬定律,思维范式转移,先进封装重要性提升,3D存算架构为重要趋势,我们看好兆易存算卡位! 兆易创新:青耘科技3D DRAMbonding 100%良率,1+1 是88~92%;1+2是82%~85%,行业领先。预计26Q2利基DRAM/NAND分别涨40~50%,NOR逐季涨10~20%,海外也普涨;产能端平面NAND由25年底月产能3k,近期5k,年底有望7k以上,进展超预期;MCU发普涨通知。

电芯片重点推荐【优迅股份】,仍有50%以上空间! ——————————————— 华为τ定律也是催化,国产算力的光入柜内提上日程,国产光通信电芯片供应链空间打开!

【东北医疗大健康周报】ASCO会议催化创新药在即,器械公司跨界打开第二成长曲线 行业基本面及演变:分板块来看,①创新药板块:ASCO会议在即,板块有望迎来BD与临床数据双重催化。龙头公司大规模BD项目持续落地披露,彰显国内头部药企管线的全球价值。国产ADC在子宫内膜癌中实现PFS和OS双重获益,验证新一代国产ADC平台硬实力。短期关注ASCO数据催化,长期看好国产创新药差异化管线全球价值兑现红利。②器械板块:拥抱科技产业变化,应用横向拓展转型,从经典的医疗卫生支出体系内持续的参数与数据内卷,到高标准的成熟器械厂商作为尖端科技集大成者、向工业/电子/半导…

研报

Bernstein-康明斯(CMI.US):2026年分析师日——进军数据中心主用电源市场,但业绩指引不及预期 Cummins:2026 Analyst Day - Entering prime power market, but guide falls short.pdf

- 文档:打开文档