❗【天风汽车】民士达调研更新:AI上游涨价品种,全球卡位稀缺-0526 ———————————— 公司主业为芳纶纸,#是除杜邦外唯一通过北美UL认证+全体系产品

- 序号:300

- 星球链接:打开网页

- 附件:图片 1,音频 0,文档 0

- 音频文件:无音频

图片

1525454844521422

正文

❗【天风汽车】民士达调研更新:AI上游涨价品种,全球卡位稀缺-0526 ———————————— 公司主业为芳纶纸,#是除杜邦外唯一通过北美UL认证+全体系产品布局的,行业龙头杜邦(市占率70%)因业务出售,无扩产和研发投入规划。供给紧张+保供风险影响下,#公司是下游客户唯一选择。

高端芳纶纸下游应用场景主要为电气绝缘+航空航天。因其优秀的耐高温、绝缘性能, 成为数据中心绝缘材料的唯一选择。

✅收购南通中菱,从芳纶纸切入到下游绝缘件。 ① 公司今日公告收购南通中菱,收购标的为国内变压器绝缘材料龙头,也是全球唯二的具备芳纶纸板加工能力的企业。#本次并购后民士达是全球唯一从芳纶纸基材-芳纶纸板-绝缘成型件全产业链布局的龙头。

② 芳纶纸和纸板,两者属于变压器中不同的零部件,不存在替代关系。从纸到纸板的业务拓展, 单变压器价值量翻倍以上增长。

✅数据中心深度绑定全球客户,下游高端需求爆发。 ① 目前公司数据中心收入占比近15%,下游已和西门子、GE、施耐德、上海日立、金盘科技、特变电工等达成合作。

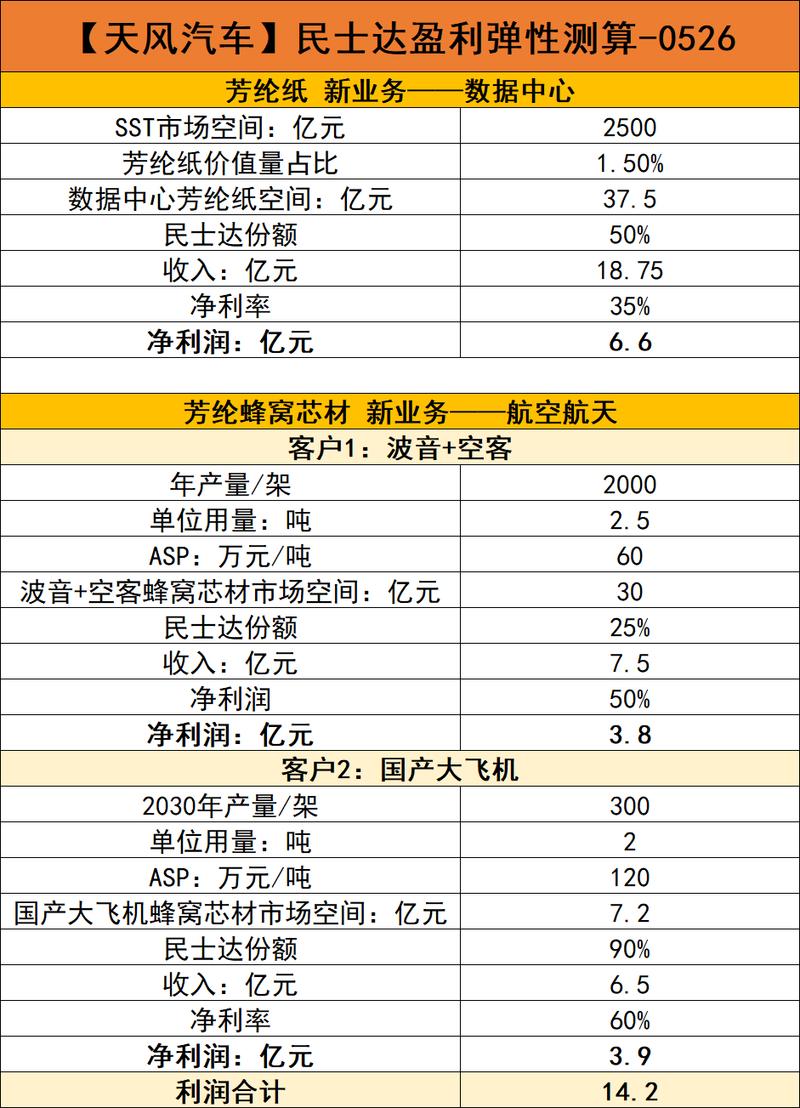

② 预计2030年海外的SST市场空间为50GW,按照4元/W对应2000亿市场空间;国内按照20GW,按照2元/W对应400亿市场空间,合计约2400亿规模。#其中芳纶纸占SST成本约1.5%-2%,按照公司50%市占率测算对应近20亿收入,#35%净利率对应6.6亿利润空间。

✅航空航天C919独供,波音+空客有望年内落地。 ① 公司已在C919上披露供货,后续将取代杜邦成为独家供应商。海外客户方面波音已经完成全流程产品认证,空客预计在26Q2完成认证。

② 按照海外 2000架/年稳态需求,单机用量3吨,ASP超60万,公司保守25%+市占率,对应7.5亿+收入;净利率50%对应3.8亿利润。

③ 国产大飞机因特殊工艺要求,单机用量2吨+,但ASP超100万,产品毛利率超过80%。按照2030年指引300架+,对应4亿收入,60%净利率对应3.9亿利润。

❗️投资建议:4月份公司已对终端提价10%+,看好公司市占率提升+产品涨价带来的盈利弹空间。预计26/27年利润分别为2/3.8亿元,当前位置对应27年PE不足20X。

中期维度看, #公司数据中心+民航业务对应潜在利润空间或超15亿,给与20xPE对应目标市值300亿,当前位置看300%空间。#天风

总体总结

主题正文

- 公司主业为芳纶纸,#是除杜邦外唯一通过北美UL认证+全体系产品布局的,行业龙头杜邦(市占率70%)因业务出售,无扩产和研发投入规划。

- 供给紧张+保供风险影响下,#公司是下游客户唯一选择。

- ② 预计2030年海外的SST市场空间为50GW,按照4元/W对应2000亿市场空间;

- #其中芳纶纸占SST成本约1.5%-2%,按照公司50%市占率测算对应近20亿收入,#35%净利率对应6.6亿利润空间。

- 按照2030年指引300架+,对应4亿收入,60%净利率对应3.9亿利润。

- ❗️投资建议:4月份公司已对终端提价10%+,看好公司市占率提升+产品涨价带来的盈利弹空间。

- 预计26/27年利润分别为2/3.8亿元,当前位置对应27年PE不足20X。

- 中期维度看, #公司数据中心+民航业务对应潜在利润空间或超15亿,给与20xPE对应目标市值300亿,当前位置看300%空间。