思维纪要社 2026-06-11 总体信息

这里按知识星球的方式展示:左边放主题信息,右边单独放研报;没抓到的字段不显示。

研报

华源证券-交通运输行业周报:航空燃油附加费下调,油运关注地缘缓和-260601.pdf

华源证券-农林牧渔行业周报:生猪产能调控政策持续落地,行业指数回调至阶段性低位-260601.pdf

华源证券-南华期货(603093)境外业务或驱动财务数据高增长-260604.pdf

华源证券-商业航天行业周报:SpaceX更新招股书,商业航天蓄势待发-260606.pdf

华源证券-天华新能(300390)氢氧化锂龙头,深度绑定大客户,锂资源加速布局-260606.pdf

华源证券-家电行业周报:创想三维港股上市,26Q1销量延续高增-260531.pdf

华源证券-建筑装饰行业周报:城市更新“十五五”规划发布,建筑板块或迎长期机遇-260602.pdf

华源证券-汽车行业周报:AI发电系列(3),非燃机AIDC用电需求可观,重视以SOFC为代表的新能源形式-260602.pdf

华源证券-鸣志电器(603728)先发布局灵巧手电机,拓展机器人产品矩阵-260601.pdf

研报

华源证券-专用设备行业光模块设备产业链梳理:光模块扩产加速,封测设备迎需求释放-260603.pdf

华源证券-医药行业周报:2026年持续BD+高质量临床结果,板块调整下或酝酿较大机会-260531.pdf

华源证券-有色金属行业大宗金属周报:非农大超预期,美联储加息预期升温,铜价或承压-260607.pdf

华源证券-永大股份(920126)专注金属压力容器,煤化工、炼油及光伏等行业有望驱动增量-260602.pdf

开源证券-传媒行业周报:模型新版竞相发布,暑期临近,布局AI及线下文娱消费-260531.pdf

开源证券-北交所策略专题报告:2026年第二批创新层进层129家净利均值6299万,蓄水池质量提升-260531.pdf

开源证券-北交所策略专题报告:6G商用渐行渐近,富士达/创远信科等北证4家产业链布局全梳理-260607.pdf

开源证券-北交所策略专题报告:掘金热管理上游导热粉材迎国产化机遇,北交所汇聚天马新材、金戈新材等-260607.pdf

江海证券-黑龙江省资本市场跟踪报告:黑龙江省资本市场跟踪双周报-260602.pdf

研报

开源证券-仕佳光子(688313)公司深度报告:光芯片和光互联领军企业不断破圈成长-260601.pdf

开源证券-康普化学(920033)北交所公司深度报告:矿业开采与锂电回收周期共振,2026Q1营收同比+165%-260604.pdf

开源证券-房地产行业周报:《城市更新“十五五”规划》发布,市场逐步复苏-260531.pdf

开源证券-投资策略点评:机构关注度环比回升,非银金融和美容护理-260601.pdf

开源证券-潞安环能(601699)公司深度报告:山西喷吹煤龙头,周期上行业绩弹性领跑-260605.pdf

开源证券-科莱瑞迪(920072)北交所新股申购报告:放疗定位专精特新“小巨人”,市占率国内第一、全球第三-260605.pdf

开源证券-美国5月非农就业数据点评:美联储可能在2027年开启加息-260607.pdf

开源证券-通信行业周报:中天科技获大订单,重视光互联、光交换-260607.pdf

开源证券-锐捷网络(301165)公司首次覆盖报告:从高端交换机到光模块全链条布局的网络设备龙头-260602.pdf

研报

平安证券-A股策略周报:海外流动性紧缩担忧升温,后市如何布局?-260607.pdf

开源证券-医药生物行业周报:医药公司积极回购,行业见底信号明确-260606.pdf

开源证券-悦龙科技(920188)北交所首次覆盖报告:海洋油气钻采核心部件供应商,乘海洋经济高速发展东风-260530.pdf

开源证券-投资策略周报:AI硬件利益格局调整,孕育科技内部切换机会-260607.pdf

开源证券-新疆天业(600075)公司首次覆盖报告:氯碱行业景气度底部向上,煤制天然气项目打开公司远期发展空间-260602.pdf

开源证券-综合行业周报:BE核心供应商MTAR上调业绩指引,功率半导体龙头受AI带动二次提价-260531.pdf

联储证券-5月高频数据跟踪-260601.pdf

- 文档:打开文档

- 来源:打开来源 联储证券-5月高频数据跟踪-260601.pdf

联合资信-2026年股权投资行业分析-260602.pdf

联合资信-贸易行业运行分析(2026年5月)-260603.pdf

研报

平安证券-A股资金温度计(2026年5月):融资资金支撑,科技成长抱团-260603.pdf

平安证券-多元资产月报(2026年6月):海外流动性预期收敛,风险资产波动或加剧-260602.pdf

平安证券-海外宏观周报:地缘缓和信号增强-260601.pdf

平安证券-生物医药行业:康方生物依沃西单抗入选全体大会,多家药企多项研究入选LBA-260603.pdf

平安证券-电子行业:AI持续高景气,驱动存储市场规模高增-260601.pdf

平安证券-美股瞰势系列(三),26Q1美股业绩解析:盈利表现亮眼,科技主导增长-260602.pdf

平安证券-计算机行业:Anthropic发布Claude+Opus+4.8,戴尔全年AI服务器营收指引600亿美元-260601.pdf

平安证券-金融行业周报:深交所2026全球投资者大会开幕,香港保监局重申跨境投保红线-260601.pdf

平安证券-隆鑫通用(603766)无远弗届铸精品,极技深耕树品牌-260602.pdf

研报

上海证券-基础化工行业周报:国际油价下跌,磷酸涨幅居前-260602.pdf

山西证券-农业行业周报:猪价低位震荡,关注后续产能去化-260601.pdf

山西证券-新材料行业周报:建滔CCL再次提价,建议关注PCB上游材料发展机遇-260603.pdf

山西证券-新睿电子(920211.BJ)深耕工业机器人控制系统及伺服系统的国家级专精特新“小巨人”-260602.pdf

山西证券-煤炭行业周报:供给收缩预期强,旺季有望逐步启动-260601.pdf

山西证券-策略周报:防守为先,静待时机-260602.pdf

平安证券-中观行业比较月报(2026年5月):AI产业高景气延续,关注“高切低”扩散机遇-260602.pdf

平安证券-政策市场周报:《城市更新“十五五”规划》落地-260601.pdf

申万宏源-“流动性笔记”系列之十一:沃什是否会“提前加息”?-260607.pdf

研报

申万宏源-2026年中期建筑装饰行业投资策略:传统投资趋缓,新兴领域发力-260604.pdf

申万宏源-公用环保行业周报:有序推动多用户绿电直连发展,欧亚气价小幅回落-260601.pdf

申万宏源-出口分化:中下游“剪刀差”在反转-260601.pdf

申万宏源-化妆品医美行业周报:618后半程将启,国货品牌预计发力-260531.pdf

申万宏源-地产及物管行业周报:贷款集中度管理放松,一二手房成交同比走高,新房库存月数持续下降-260606.pdf

申万宏源-房地产行业2026年中期投资策略:核心城市先行,星火亦将燎原-260604.pdf

申万宏源-机械制造行业:“制造强国”实干系列周报(26/05/31期)-260602.pdf

申万宏源-港股社服行业投资策略:服务消费复苏可期,把握边际改善投资机遇-260603.pdf

申万宏源-计算机行业周报:ARM持续性如何?当前如何看大模型?-260607.pdf

研报

申万宏源-交运行业一周天地汇:非农超预期纳指调整美股航运股上涨,关注A股航运船舶机会-260606.pdf

申万宏源-全球资产配置每周聚焦:历史上美股大型IPO后市场表现如何?-260601.pdf

申万宏源-全球资产配置资金流向月报(2026年6月):推动韩国股市的资金力量发生哪些变化?-260604.pdf

申万宏源-农产品行业系列深度四:强厄尔尼诺或将来临,对全球农产品影响几何?-260602.pdf

申万宏源-农林牧渔行业周观点:猪价继续盘整,关注宠物食品“618”大促表现-260531.pdf

申万宏源-汽车行业周报:关注科技外溢的催化,6月再看白马业绩交易-260531.pdf

申万宏源-煤炭行业周报:供给端合规性控产加剧,需求侧厄尔尼诺催化在即-260601.pdf

申万宏源-石油化工行业周报:日韩石脑油进口缩量显著,石脑油内外价差扩大-260531.pdf

申万宏源-金属&新材料行业周报:加息预期升温,金属价格震荡-260601.pdf

研报

世纪证券-医药生物行业周报(5月第4周):创新药平台型BD再深化-260601.pdf

世纪证券-装备制造行业周报(5月第4周):逆变器出口稳定增长-260601.pdf

申万宏源-万华化学(600309)业绩符合预期,聚氨酯供给支撑提升,石化展现高弹性-260602.pdf

申万宏源-中国人保(601319)财险优势凸显,人身险估值有望逐步得到重视-260602.pdf

申万宏源-中科仪(920186)唯一全工艺覆盖干式真空泵“小巨人”,同步存储扩产国产替代空间广阔-260604.pdf

申万宏源-中科仪(920186)唯一全工艺覆盖干式真空泵小巨人,同步存储扩产国产替代空间广阔-260604.pdf

申万宏源-造纸轻工行业周报:关注底部优质消费标的、城市更新政策催化家居个股、箱板瓦楞纸提价落地-260603.pdf

申万宏源-食品饮料行业周报:优质公司吸引力继续提升,红利属性凸显-260606.pdf

首创证券-基础化工行业深度报告:行业盈利2025年触底回升,2026Q1延续上行-260603.pdf

研报

太平洋证券-房地产行业发债房企2026年一季报总结:短期业绩仍承压,行业结构性分化调整-260603.pdf

天风证券-AI投研组·模型预测周报:权益市场高位震荡,警惕新一轮调整-260531.pdf

天风证券-A股动静框架之静态指标:6月,世界杯来临-260601.pdf

天风证券-A股策略周思考:长鑫IPO将至,怎么看?-260531.pdf

天风证券-产业赛道与主题投资风向标:华为发布韬(τ)定律,数据局提出推动词元经济发展-260603.pdf

天风证券-光模块测试仪器行业深度:AI算力“卖铲人”,有望受益于下游资本开支提升-260604.pdf

天风证券-大类资产复盘笔记:全球追逐AI-260604.pdf

天风证券-非金属新材料行业PCB油墨:PCB制造中的关键电子化学材料-260606.pdf

太平洋证券-小核酸行业系列报告(二):肝脏之外——+Beyond+the+Liver,Knockin’on+Extrahepatic+Delivery’s+Door-260529.pdf

- 文档:打开文档

- 来源:打开来源 太平洋证券-小核酸行业系列报告(二):肝脏之外——+Beyond+the+Liver,Knockin’on+Extrahepatic+Delivery’s+Door-260529.pdf

研报

天风证券-化工行业运行指标跟踪:2026年4-5月数据-260601.pdf

天风证券-基础化工行业煤化工系列报告一:碳排双控叠加煤油比套利,煤化工盈利有望进入上行周期-260602.pdf

天风证券-基础化工行业研究周报:1-4月化学原料和制品制造业利润同比增长73.4%,尿素出口落地致价格上涨-260601.pdf

天风证券-基础化工行业蛋氨酸:短期受地缘扰动,中国参与全球供给重分配-260605.pdf

天风证券-建筑材料行业研究周报:上海工程建设营商环境优化先行,释放提质增效信号-260606.pdf

天风证券-政策与大类资产配置月观察:前瞻布局未来产业-260602.pdf

天风证券-新兴能源行业SpaceX上市前瞻:SpaceX业务结构、股权结构和财务状况梳理-260603.pdf

天风证券-药明康德(603259)全球CRDMO龙头,一体化优势持续释放-260602.pdf

天风证券-通信行业英伟达GTC大会:Token经济确立,Vera架构全面开启Agent计算时代-260606.pdf

研报

万联证券-人形机器人行业跟踪报告:宇树科技科创板IPO将于6月1日上会-260601.pdf

万联证券-传媒行业2025&2026Q1业绩综述:2025整体业绩显著增长,2026Q1游戏、广告营销业绩大幅回升-260602.pdf

万联证券-妙可蓝多(600882)首次覆盖:原制奶酪降本增收,国产替代驱动增长-260603.pdf

万联证券-电力设备行业跟踪报告:锂电6月排产保持增势,大电芯渗透率提升-260601.pdf

万联证券-电力设备行业跟踪报告:风电行业景气回升,26Q1业绩持续修复-260601.pdf

万联证券-策略深度报告:关注粤港澳大湾区内专精特新“小巨人”企业配置机会-260601.pdf

万联证券-计算机行业跟踪报告:关注海内外AI大模型迭代升级和AI应用商用化落地-260601.pdf

天风证券-中国瑞林(603257)立足有色工程服务,延伸多元成长空间-260601.pdf

天风证券-周观REITs:中金厦门安居REIT扩募份额上市-260605.pdf

研报

西部证券-军工行业2025年报及2026一季报总结:新篇已启,行业积极探索增量市场-260605.pdf

西部证券-5月PMI数据点评:外需回落明显,价格增势放缓-260601.pdf

西部证券-保险行业2026年中期策略:寻找中国保险股的阿尔法-260603.pdf

西部证券-化工行业2026年中期策略:油价波动影响化工投资偏好,聚焦确定性与成长性-260531.pdf

西部证券-北交所周度报告2026年第20期:加速探底,或将企稳回升,看好6月行情-260601.pdf

西部证券-新兴产业周报-260531.pdf

西部证券-普利特(002324)首次覆盖报告:改性塑料扩张强化格局,钠锂共振打开成长空间-260531.pdf

西部证券-海外政策周聚焦:如何看待特朗普政府下的古巴风险?-260607.pdf

西部证券-策略周末谈:牛市杠铃,AI+涨价-260531.pdf

研报

信达证券-ESG行业周报:证监会主席吴清,提升投资运作稳健性努力为投资者创造更可持续的中长期收益-260607.pdf

湘财证券-食品饮料行业周报:利润分化进一步显性化,食饮配置从总量复苏转向结构筛选-260601.pdf

西南证券-2026年5月PMI数据点评:制造业PMI稳于临界点,新动能与基建助力非制造业回暖-260531.pdf

西南证券-创新药行业专题:中国之声闪耀2026ASCO-260602.pdf

西南证券-国科天成(301571)InSb制冷红外领跑者,品类扩张贡献成长弹性-260526.pdf

西南证券-建龙微纳(688357)泰国建龙二期全部转固,产能爬坡业绩有望改善-260529.pdf

西南证券-金冠电气(688517)电网投资规模持续扩容,公司业绩有望改善-260529.pdf

西部证券-总量月报第10期:分化中的结构性机会-260604.pdf

西部证券-证券行业及金融科技2026年中期策略:迎接盈利兑现驱动估值修复的奇点时刻-260603.pdf

研报

兴业证券-2025A&2026Q1计算机行业财报总结:景气渐暖,AI领航-260531.pdf

信达证券-煤炭开采行业周报:高温蔓延全球&国内安监高压,动煤焦煤布局时机已至-260531.pdf

信达证券-环保行业周报:2026版中国RoHS目录发布,行业合规管理能力有望进一步提升-260607.pdf

信达证券-石油加工行业大炼化周报:供需表现偏弱,化工品价格价差弱势下跌-260607.pdf

兴业证券-2026年传媒行业中期策略报告:AI重塑内容产业,变革已至,浪潮将涌-260601.pdf

兴业证券-AI渗透率:把握行情“位置感”的关键指标-260531.pdf

兴业证券-地方债供给何时加速?-260604.pdf

兴业证券-电力行业专题:短期有压,长期有光-260602.pdf

兴业证券-电力设备行业周报:算力中心800V架构持续推进,产业落地未来可期-260531.pdf

研报

兴业证券-国防军工行业周报:国际影响力提升助推军贸增长,SpaceX上市牵引全球关注-260531.pdf

兴业证券-房地产行业新房二手房周报(第21周):国务院印发《城市更新“十五五”规划》,明确城市更新相关内容-260602.pdf

兴业证券-海外地产行业周报:板块调整是布局机会-260601.pdf

兴业证券-海安集团(001233)巨胎国产替代破局者,研发实力及客户认可构筑护城河-260531.pdf

兴业证券-港股红利资产月报:港股红利资产分红比例进一步提高-260604.pdf

兴业证券-电子行业周报:华为发布韬定律,看好半导体设备材料零部件、算力瓶颈涨价环节-260531.pdf

兴业证券-纺织服饰行业周观点:618服装预售开局良好,美国或降低“非敏感商品”对华关税-260601.pdf

兴业证券-非银金融行业保险投资端梳理系列三:权益仓位显著提升,OCI高股息策略仍是重点-260602.pdf

兴业证券-非银金融行业公募基金国际比较系列六:中国篇,居民资配行为如何重塑泛资管市场?-260605.pdf

研报

兴业证券-业绩比较基准调整影响几何?-260604.pdf

兴业证券-交通运输行业周报:干散、集运运价继续走高,油轮运价仍待催化-260531.pdf

兴业证券-交通运输行业航运四月数据跟踪:干散货运价大幅上行,油轮运价高位企稳-260602.pdf

兴业证券-建筑材料行业周报:反内卷专项行动推进,关注低盈利板块预期修复-260531.pdf

兴业证券-数据面面观:地缘降温,科技依旧-260531.pdf

兴业证券-海外二三事:港股定价权的变化到哪了?-260603.pdf

兴业证券-社会服务行业周报:端午出入境机票预订同比增9%,古茗4亿元加码咖啡品类目标营收占比提至20%-25%-260603.pdf

兴业证券-计算机行业:SST,AIDC终极供电方案,产业链布局加速-260531.pdf

兴业证券-食品饮料行业:白酒板块该涨了吗?-260531.pdf

研报

兴业证券-中航光电(002179)AIDC重塑公司产业版图,北美及国产算力需求共振-260605.pdf

兴业证券-卓越新能(688196)前瞻布局东南亚市场,主动扩产迎接需求释放-260605.pdf

兴业证券-银行业周报:市场风格再平衡,银行迎来配置良机-260601.pdf

银河证券-2026下半年宏观经济展望:格局重塑,通胀再临-260603.pdf

银河证券-CGS-NDI专题报告:AI悖论,生产率繁荣预期下的就业结构性冲击-260602.pdf

银河证券-ESG与央国企月度报告(2026年5月):5月ESG策略均有所回撤-260601.pdf

银河证券-ESG策略周度报告:本周ESG筛选策略超额收益0.64%-260601.pdf

银河证券-保险行业月报(2026年6月):权益配置延续上升趋势,看好板块估值修复空间-260603.pdf

银河证券-北交所周报:北证50持续回调,市场交投活跃度回落-260530.pdf

研报

银河证券-坚持投资于物和投资于人紧密结合:重塑中国式现代化的投资范式-260605.pdf

银河证券-宏观周报(6月1日-6月7日):内需修复仍待巩固,海外扰动再度升温-260607.pdf

银河证券-家电行业月度动态跟踪:市场继续调整,关注结构性改善-260530.pdf

银河证券-杰克科技(603337)深度报告:全球缝制机械龙头,AI设备+人形机器人蓄势待发-260527.pdf

银河证券-汽车出口系列报告-印尼新能源汽车市场分析:Z世代对燃油车与电动车的偏好之选-260601.pdf

银河证券-海外算力行业行业周报:Intel加码玻璃基板,Dell财报超预期-260531.pdf

银河证券-石油化工行业5月动态报告:油价延续高位运行,关注成长属性标的-260601.pdf

银河证券-计算机行业月报:华为发表韬(τ)定律,Token商业化加速落地-260601.pdf

银河证券-食品饮料行业深度报告(系列六):如何判断2026年饮料旺季行情?-260604.pdf

研报

银河证券-公用事业行业五月行业动态报告:算电协同&用电负荷创新高共同催化板块行情-260601.pdf

银河证券-北交所周报:北证50周涨幅4.42%,上市新股关注度高-260606.pdf

银河证券-大类资产周报:强非农推升加息预期,全球资产转向压力定价-260607.pdf

银河证券-电子行业AI硬件周报:被动元件MLCC和PCB受AI驱动-260529.pdf

银河证券-电子行业MLCC深度报告之一:AI和新能源推动需求高增长,MLCC开启成长新周期-260528.pdf

银河证券-电子行业深度报告之二:国产MLCC快速成长,拥抱行业上行周期-260528.pdf

银河证券-策略周报:市场轮动需关注三个点-260606.pdf

银河证券-策略周报:美联储预期了港股预期?-260606.pdf

银河证券-钢铁行业行业周报:装备国产化突破,开启高端化新周期-260601.pdf

研报

0611强势股脱水.pdf

- 文档:打开文档

- 来源:打开来源 0611强势股脱水.pdf

0611脱水研报.pdf

- 文档:打开文档

- 来源:打开来源 0611脱水研报.pdf

06月11日评级日报.pdf

- 文档:打开文档

- 来源:打开来源 06月11日评级日报.pdf

- 作者:思想者

- 时间:2026-06-11 22:32

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 3,文档 6

- 音频文件:【摩根士丹利】研报解读:电源系统:针对800V直流技术延期传闻的分析260610:.mp3

【摩根士丹利】研报解读:腾讯:微信小程序接入AI生态测试相关解读260609.mp3

【摩根士丹利】美债收益率与油价扰动亚洲新兴市场,股市回调区域分化,亚洲资本开支周期与中日印市场深度分析 260611.mp3

研报

【摩根士丹利】研报解读:电源系统:针对800V直流技术延期传闻的分析260610:_导读.docx

【摩根士丹利】研报解读:腾讯:微信小程序接入AI生态测试相关解读260609_导读.docx

【摩根士丹利】美债收益率与油价扰动亚洲新兴市场,股市回调区域分化,亚洲资本开支周期与中日印市场深度分析 260611_导读.docx

【摩根士丹利】研报解读:电源系统:针对800V直流技术延期传闻的分析260610:_原文.docx

【摩根士丹利】研报解读:腾讯:微信小程序接入AI生态测试相关解读260609_原文.docx

【摩根士丹利】美债收益率与油价扰动亚洲新兴市场,股市回调区域分化,亚洲资本开支周期与中日印市场深度分析 260611_原文.docx

- 作者:思想者

- 时间:2026-06-11 22:31

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 3,文档 6

- 音频文件:华源公用 _ 煤炭供需展望及价格预判 260611.mp3

长城大宗 能源化工系列一:汽油旺季来临,油价会走向何方? 260611.mp3

【瑞银】研报解读:比亚迪:深圳总部调研要点260611.mp3(见星球链接)

【瑞银】研报解读:比亚迪:深圳总部调研要点260611.mp3 总结失败:内部错误

研报

【瑞银】研报解读:比亚迪:深圳总部调研要点260611_原文.docx

【瑞银】研报解读:比亚迪:深圳总部调研要点260611_导读.docx

华源公用 _ 煤炭供需展望及价格预判 260611_导读.docx

长城大宗 能源化工系列一:汽油旺季来临,油价会走向何方? 260611_导读.docx

华源公用 _ 煤炭供需展望及价格预判 260611_原文.docx

长城大宗 能源化工系列一:汽油旺季来临,油价会走向何方? 260611_原文.docx

图片预览:

420

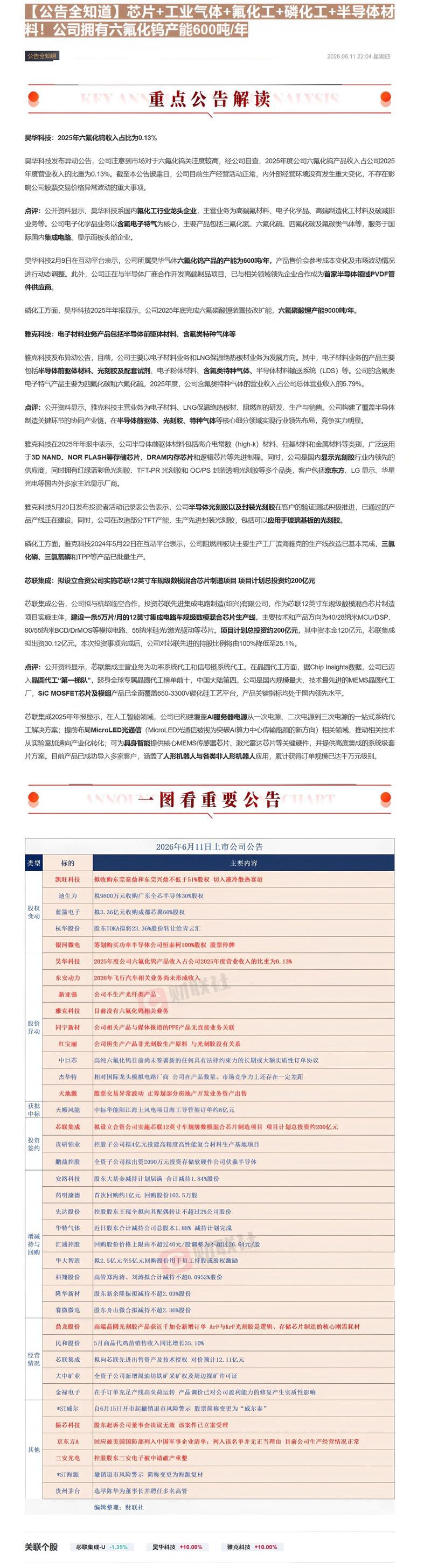

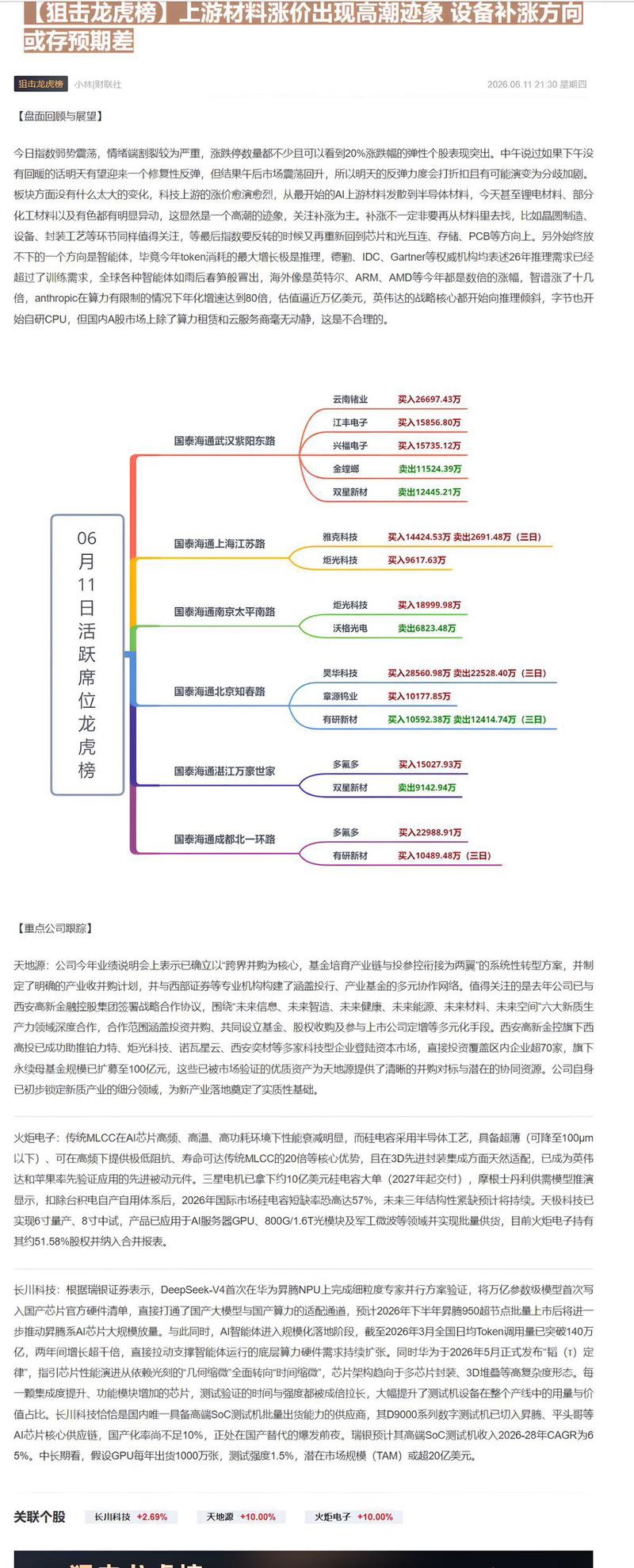

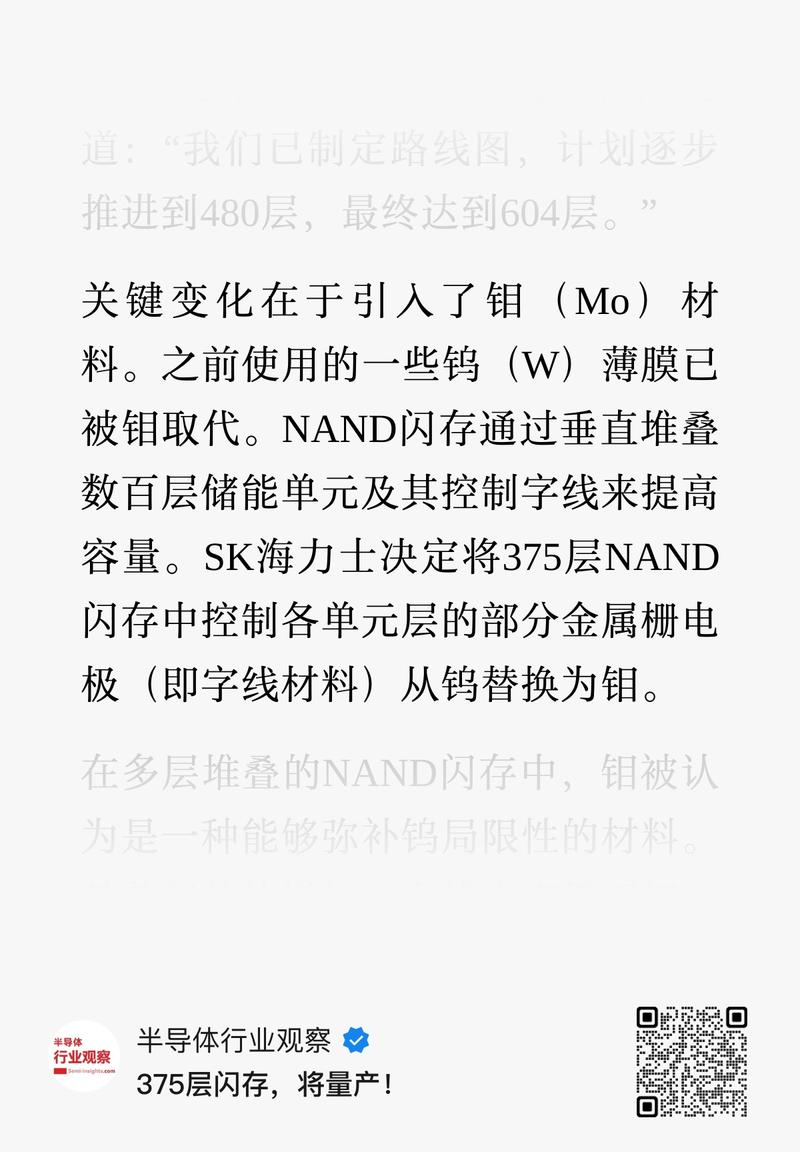

【华西中小盘】对日替代有望加速 11日,求是网发布文章《日本“新型军国主义”已成现实威胁》 我们认为在AI驱动下,全球半导体呈现高景气度甚至紧缺状态,为保障供应链安全,国产材料替换有望加速。

图片预览:

420 420

财联社6月11日电,SpaceX首次公开募股(IPO)据悉吸引了超过700亿美元的散户订单。(来自财联社APP)

图片预览:

420

❗重视氧化钇!海内外价差最高85倍,下一个六氟化钨! 🔥事件:对日稀土管制升级,氧化钇国内国外价差最高达85倍。氧化钇不能直接出口,推动原材料国产替代+下游出口红利,有望成为下一个六氟化钨。 ✅重点关注:

【东北计算机】20260611 【台系 PCB 厂商 5 月营收同步大增:定颖控投单月营收创历史新高,耀华、敬鹏创阶段高点,高技迎来年内最强 5 月,AI 算力需求驱动产业链业绩回暖】 —————————————— 台系 PCB 厂商 5 月营收同步大增:定颖控投单月营收创历史新高,耀华、敬鹏创阶段高点,高技迎来年内最强 5 月,AI 算力需求驱动产业链业绩回暖(来源:工商时报)

图片预览:

420

高盛亚太全区域收盘全景复盘(6 月 11 日)完整解读 一、全篇总纲:今日亚太市场核心驱动(WHAT DROVE MARKETS?) 全局核心压制两大主线

图片预览:

420

【台积电3nm月产能增至17.5万片仍无法满足AI芯片需求 考虑涨价最高15%】 据供应链消息透露,下半年台积电先进制程为因应上游价格调涨,将适度调涨代工价,预期最为紧俏之3纳米制程将有15%之涨幅,芯片业者指出,客户排队状况未明显缓解,尽管台积电持续拉升晶圆产能,第二季月产能将达16万至17.5万片水准,但AI需求成长速度仍远超市场预期。(科创板日报)

图片预览:

420

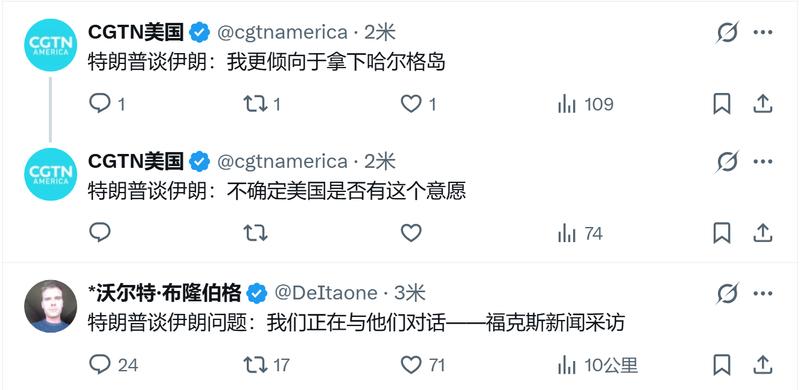

美国总统特朗普:我并不因 首发公众号:思维纪要社 伊朗问题而感到沮丧。 美国总统特朗普:(关于伊朗)摧毁了他们的雷达和导弹。 美国总统特朗普:美国的飞机正在德黑兰上空飞行,而他们毫不知情。

【谷歌正与三星洽谈合作事宜,以共同开发TPU组件】谷歌正与三星洽谈合作事宜,以共同开发TPU组件。(财联社)

聚光科技:全市唯一还在低位的六氟化钨+电子特气检测 六氟化钨涨停潮,聚光科技六氟化钨上游检测,还在超级低位;同时电子特气板块强势,聚光科技可对各种特气、气体检测。 包括六氟化钨在内的各种气体安全至关重要,聚光科技上市的GDM-2100 Series特气检测仪可以检测六氟化钨等各种气体。用芯制造,安全有谱,GDM-2100 Series特气检测仪应用于半导体等高科技制造领域搭载多种原理的智能传感器组件可检测40多种低浓度有毒有害气体

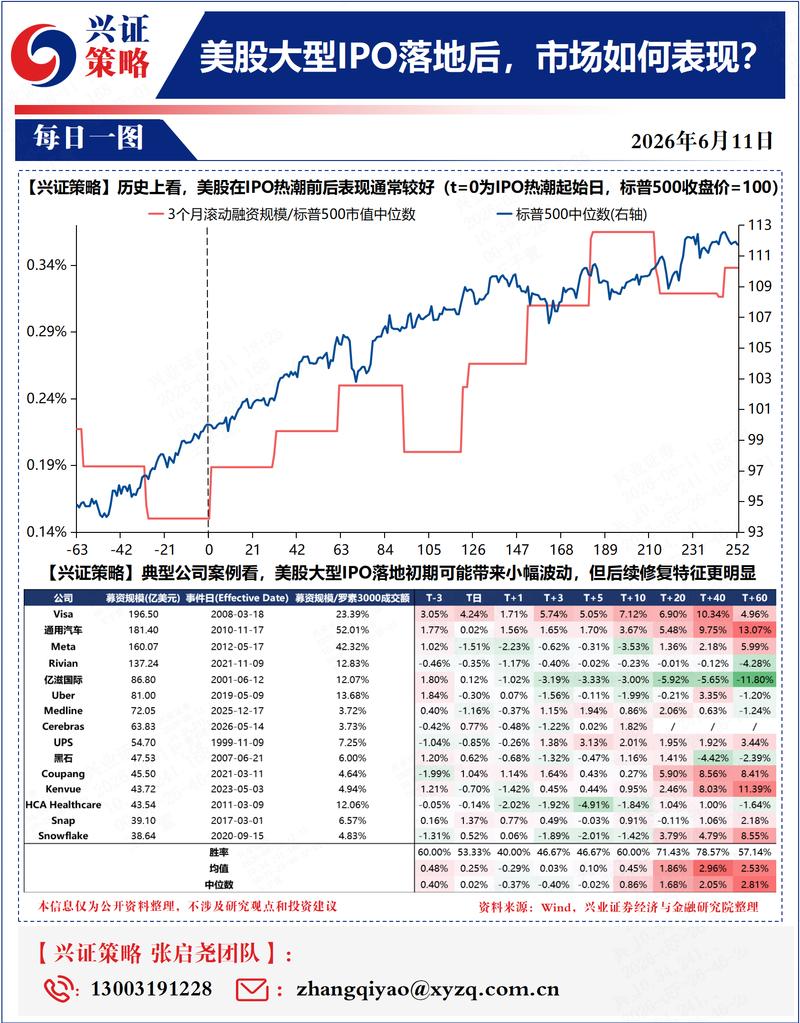

【兴证策略】美谷大型IPO落地后,市场如何表现? 大周期上看,历史上IPO热潮对美谷走势影响有限。我们统计了1990年以来12次美谷IPO热潮前后标普500表现,整体上看,IPO 热潮并未中断美谷上行趋势,对行情影响有限。 以美谷前15大型IPO样本为观察对象,美谷大型IPO落地初期可能带来小幅波动,但后续修复特征更明显。

图片预览:

420

图片预览:

420

图片预览:

420 420

【广发机械】冲击千亿市值四大标的新组合-20260611 26年1月9日我们提出机械行业 冲击千亿市值的四大标的——长川、松发、杰瑞、先导,目前前三甲均已完成,并冲击两千亿市值。站在现在这个时间点,我们提出 四大冲击千亿的新标的——芯碁微装、中国动力、银轮股份、强一股份,先把主要逻辑梳理一下: 芯碁微装。算力迭代打破PCB与半导体封装的边界,倒逼设备开启类似半导体的制程进步+价值大通胀。公司是LDI全球龙头,竞争格局优异,解析精度提升带来曝光机价格几倍增幅,先进封装CoWoS设备卡位优势显著,玻璃基板产品有望年内落地,估值与业绩弹性极大。

产业观点更新 1)存储三季度提价幅度已经开始报价,国内客户大概20%-30%涨幅。 2)CPO进展超预期,semianalysis的信息是早期问题,过于滞后,spil加入后良率已经不是问题,内部看CPO已达到量产ready的状态,由于物料较少,成本与稳定性较NPO方案占优。

图片预览:

420

【zx机械】PCB之外, 载板钻针的需求当前市场还没有充分认知。明年载板钻针的缺货确定性很高,有望复制AIPCB的量价利齐升态势! 日本佑能 union tool(日股上市公司)深耕载板微钻多年,中国的金洲精工( 中钨高新 旗下孙公司)是载板钻针国产替代先锋, 民爆光电收购的厦芝精密则拥有微钻领域深厚积累,东莞头部大厂也有相当的客户需求及出货规划。

🔹 $ORCL | Wedbush 维持对 Oracle 的 Outperform 评级,将目标价从 275 美元下调至 240 美元 🔹 分析师认为,尽管华尔街担忧其融资问题,Oracle 创纪录的积压订单仍为其激进的 AI 产能扩张提供了收入可见性。 🔹 关键要点:

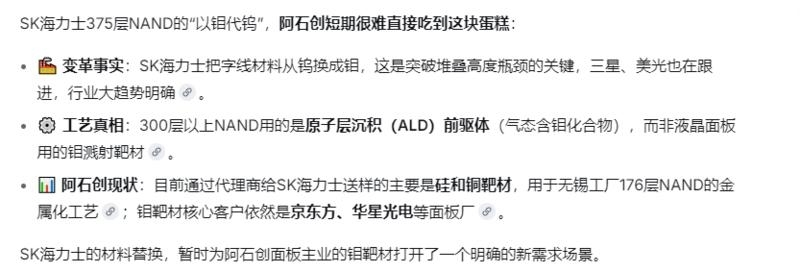

SK海力士尝试以 钼代钨或助力NAND性能提升,引爆钼产业 慧博云通实锤钼矿:慧博智造的解决方案已在 大型钼矿集团企业和煤矿集团的化工板块得到优秀实践。

图片预览:

420

图片预览:

420

【东吴电新】PJM快速并网通道方案获批,数据中心储能需求有望快速起量! 事件: 6月10日,美国FREC审批通过PJM提出的快速并网通道方案 观点重申

【锂电】Q2业绩有望高增,继续看多锂电板块 Q2业绩有望高增: Q2排产持续高景气,中游材料价格回升,Q2锂电板块业绩有望同环比提升。26H2动储需求增长确定性较高,进入下半年逐步切27年估值,板块仍有较大空间。

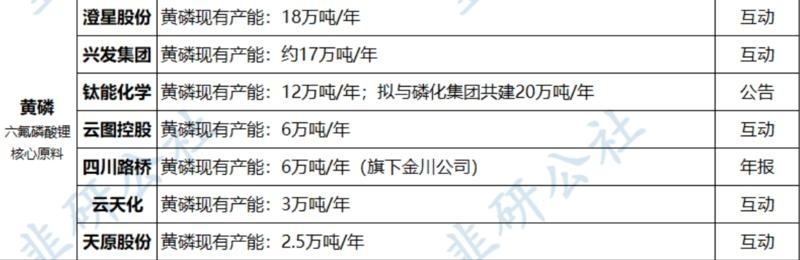

硫磺价格上涨带动黄磷价格突破3.3万元🔥 6月11日,因硫磺供应紧张导致其价格持续走高,成本压力沿产业链传导至湿法磷酸,进而凸显了热法磷酸的成本优势,刺激黄磷价格突破3.3万元/吨。这一价格变动的核心是成本驱动的工艺路线替代,拥有黄磷产能的一体化热法磷酸化工企业,因其显著的成本优势获得了可观的套利空间,盈利能力迎来大幅改善。 关注:兴发集团/澄星股份/云图控股(拥有大规模黄磷产能,直接受益于热法磷酸路线的成本优势和黄磷价格上涨),川恒股份(具备磷矿资源优势,并积极布局黄磷产能及硫铁矿制酸以对冲成本)

图片预览:

420

推荐国产化&半导体材料主线 2026年6月11日,求是网发文指出,自2025年11月日本首相高市早苗发表涉台错误言论以来,日本国家战略加速军事化,“新型军国主义”日益显现。高端材料国产化刻不容缓。 电子特气: 六氟化钨需求快速 想看更多请加V:xian20210130 增长,日本地区可能断供,涨价,最硬逻辑线 中船特气、中巨芯、昊华、和远、华特气体(锗烷)。

【信达消费】周大福FY2026业绩交流-260611 /

hcdx 光纤:旺季涨价进行时!A2纤涨价9% 我们反复提示6月起A1/2有望继续涨价,#本周国内A2价格重启上涨通道、从220上涨至240-260元每芯公里。 #需求三重共振、AI需求上修。国内CSP集采需求翻十倍,北美厂纷纷签长协锁量,国内运营商交付旺季,无人机需求企稳回升,光纤紧缺加剧!

🐴【建投食饮||杨骥】贵州茅台股东会更新(20260611) 【我们认为】茅台此次股东会交流积极,市场化改革顺利推进,i茅台表现亮眼。据i茅台披露数据,一季度成交用户超398万、1-5月成交订单约713万人次,考虑单人限购自12瓶缩减至6瓶,若以每单3瓶测算,则单均成交额约4497元,则Q1成交订单约480万单,4-5月成交订单约233万单,预计Q2成交订单可超350万单,考虑Q2上线单价更高的非标,预计单均成交额或可破5000元, 则对应Q2 i茅台收入约175亿元以上(25Q2约49亿), 增量预计在125亿以上,综合考虑非标代售计入i茅台, 我们…

图片预览:

420

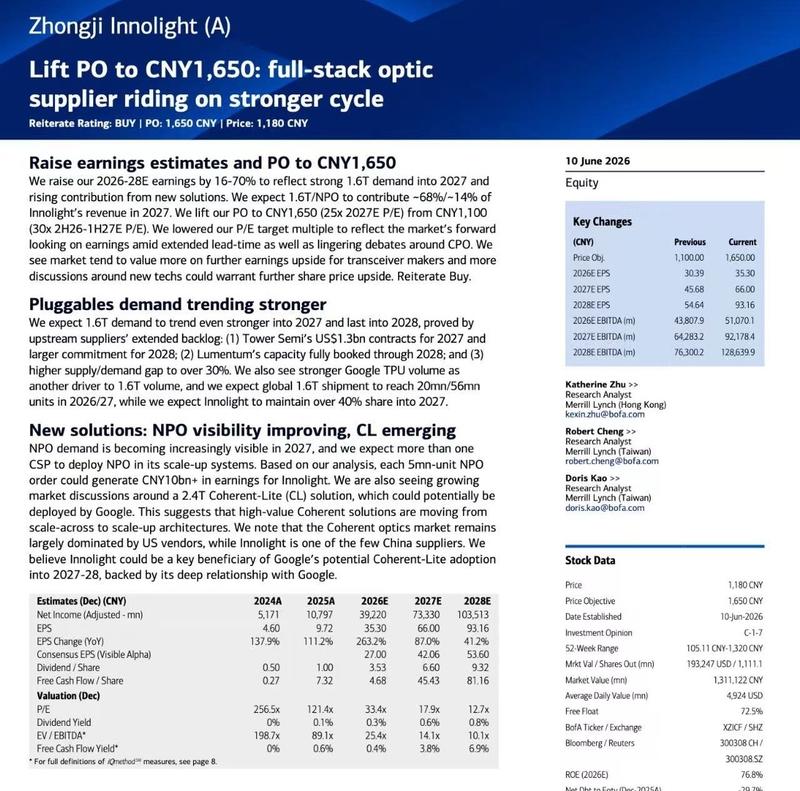

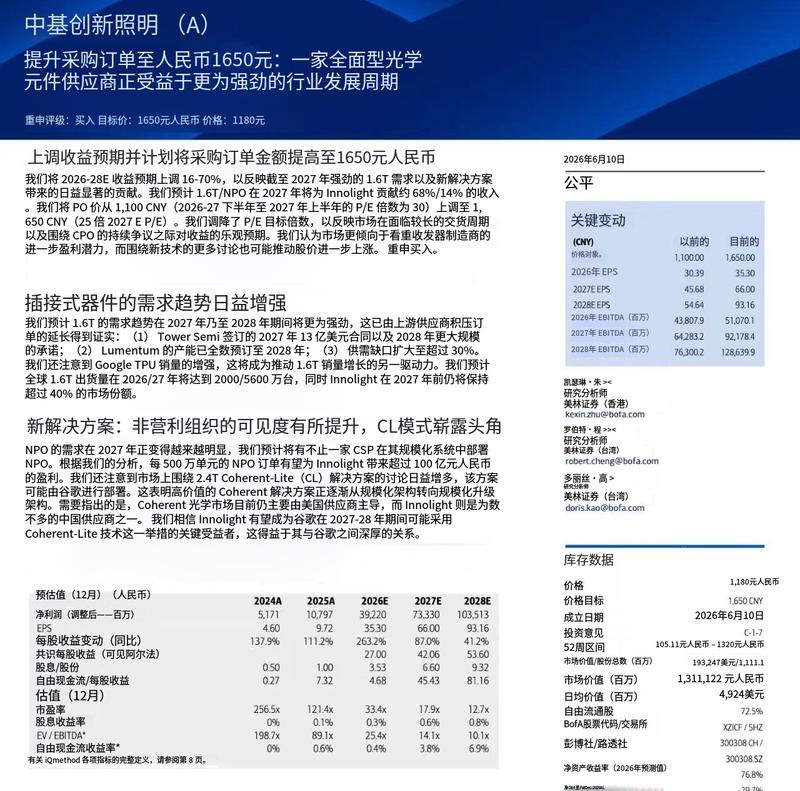

🔍 ✅维持中际旭创 “买入” 评级,同时将目标价从 1100 元大幅上调至。 📊本次目标价按照计算得出,此前估值依据为 2026 年下半年至 2027 年上半年 30 倍市盈率。

图片预览:

420

科远智慧调研更新推荐20260611 🍁燃气轮机控制系统业务 订单与收入预期: 26年2亿(同比翻倍),27年预计4亿

🚗 📌吉利举办 G-ASD 4.0 智能驾驶平台体验活动,该平台依托大模型、端到端算法与人工智能技术打造。 💡,当前行业正转向以数据迭代、人工智能决策为核心的发展模式。

中信建投证券 点评|领导好,近期大模型的产业变化,可能也影响到了 市场对硬件的一些观点。我们主要汇报一下大模型这边的变化。 1、openAI考虑模型要降价,anthropic的最新mythos模型定价翻倍,达到惊人的百万token输出50刀。 2、数据公司silicon data发布的LLM Expenditure Index数据,过去一周一直在下降。

🚗 📌前期多款新车集中发布后,国内主流新能源车企周度新增订单量出现回落。 📌不过当前在手订单储备充足,有望支撑 6 月交付量实现回升。

- 作者:思想者

- 时间:2026-06-11 21:20

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 1

- 音频文件:财经解读 260611.mp3 [!summary] 研报

- 作者:思想者

- 时间:2026-06-11 21:20

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:财通基金 科技产业的投资思路 260611.mp3(见星球链接)

方正煤炭公用 淮北矿业:2026年中期策略会线上交流 260611.mp3(见星球链接)

方正农业 禾丰股份 - 2026年中期策略会线上交流 260611.mp3(见星球链接)

光大证券 美国CPI大幅上涨,全球股市受何影响? 260611.mp3

国联期货 内需疲弱压制利润修复成色,外部紧缩与地缘风险共振 260611.mp3

“逐光而行 聚力共进” 2026年金长江私募基金发展论坛 260611.mp3

【东吴商社|晚五荟】潮宏基-低估值高股息,业绩与经营,交流重点更新 260611.mp3

【热点聚焦】西部曹柳龙:百年八次金融危机复盘 260611.mp3(见星球链接)

2026年沪市ETF百花大赏第8期:绿电价值重估,聚焦AI时代隐形底座 260611.mp3

财通基金 科技产业的投资思路 260611.mp3 总结失败:内部错误 方正煤炭公用 淮北矿业:2026年中期策略会线上交流 260611.mp3

- 作者:思想者

- 时间:2026-06-11 21:19

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:华富基金 三大原因!关注“芯” 260611.mp3

华夏理财 存款利率再下调 钱往哪放? 260611.mp3

惠科股份[001399.SZ]首次公开发行股票并在主板上市网上路演 260611.mp3

金戈新材 - 功能粉体材料小巨人 260611.mp3

金信基金 震荡行情下,是风险还是黄金坑? 260611.mp3

南华期货 年内美联储会加息吗? 260611.mp3

国泰基金 科技和红利怎么选? 260611.mp3(见星球链接)

国新通信 通信行业周度观察 260611.mp3

弘则医药漫谈057 为什么现在要关注生物类似药? 260611.mp3(见星球链接)

国泰基金 科技和红利怎么选? 260611.mp3 总结失败:内部错误 弘则医药漫谈057 为什么现在要关注生物类似药? 260611.mp3

- 作者:思想者

- 时间:2026-06-11 21:18

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:前海联合基金 波动加剧,商业航天后市怎么看? 260611.mp3

日月股份[603218.SH]2025年年度暨2026年第一季度业绩说明会 260611.mp3(见星球链接)

上海证券 防御风格再起,央企红利避风港. 260611.mp3(见星球链接)

上游最肥 260611.mp3

实时债市解盘260611 - 国联民生证券林浩睿 260611.mp3

诺安基金 韬定律到底是个啥 260611.mp3

鹏华基金 AI落地景气延续,科技分化行情如何布局? 260611.mp3

鹏华基金 特色消费专栏 260611.mp3

平安基金2026年中期投资策略会 260611.mp3

日月股份[603218.SH]2025年年度暨2026年第一季度业绩说明会 260611.mp3 总结失败:内部错误 上海证券 防御风格再起,央企红利避风港. 260611.mp3

- 作者:思想者

- 时间:2026-06-11 21:18

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:新华基金 现在科技还能上车吗? 260611.mp3

易方达基金 如何看待创业板配置价值? 260611.mp3

永赢基金 黄金股调整结束了吗?投资价值如何解读? 260611.mp3

长盛基金 当前如何布局海外资产 260611.mp3

中航基金 【市场风向标】基金投资基础知识 260611.mp3

中金公司 _ AI native组织中的FDE—明略科技的实践与思考 260611.mp3(见星球链接)

资深投顾说:工业气体持续走强,细分领域还有机会? 260611.mp3

头豹 2026年中国IC封装基板行业趋势与机遇 260611.mp3

西南固收 _ 中特转债 - 可转债线上交流 260611.mp3

中金公司 _ AI native组织中的FDE—明略科技的实践与思考 260611.mp3 总结失败:内部错误

科技板块持续调整,长线基金卖出科技买入医疗和金融,黄金下跌至4000点附近,年内跌幅约5%。 AI企业终值讨论显示软件股估值下降,主要源于长期增速和利润假设小幅调整,超大规模云服务商资本支出预期可能过于保守。 世界杯经济效应预计将温和提振美国零售和GDP增长,美联储下周会议可能引入新的沟通机制,利率波动存在上行风险。

亚马逊印度业务在FY25(截至2025年3月)实现营收加速增长,B2C GMV同比增长19%(剔除汇率因素),市场份额有所提升。运营利润率接近盈亏平衡(-1.7%),较往年显著改善。然而,亚马逊计划在2030年前额外投资350亿美元于印度,未来利润率可能维持在盈亏平衡附近。AWS印度营收增长12%,占比仍小。 本报告由巴克莱(Barclays)发布,聚焦亚马逊(AMZN)在印度市场的财务表现。核心发现:FY25(截至2025年3月)亚马逊印度B2C业务增长加速,运营亏损大幅收窄至接近盈亏平衡。但公司宣布未来五年将追加350亿美元投资,意味着利润改善空间…

花旗维持甲骨文买入评级,目标价330美元。Q4业绩喜忧参半:云基础设施增长强劲,积压订单(RPO)同比飙升至6380亿美元,但FY27 EPS指引因毛利率压力不及预期。花旗认为,积压订单的强劲和融资需求降低(预付款/BYOC)增强了长期目标实现的信心,虽然短期毛利率承压,但市场看到的积极因素多于消极因素。 花旗(Citi)在甲骨文(ORCL)发布F4Q26财报后,维持其,并将目标价定为(基于约31倍FY28市盈率),相较于当前股价201.26美元,预计有64%的上行空间。报告标题“积压订单与融资表现强劲,EPS增长需耐心等待”精准概括了核心矛盾: 季度…

甲骨文FY26第四季度业绩整体符合预期,但投资者期望更高,云基础设施收入加速增长至93%,但云应用增速放缓至个位数。FY27收入指引不变,但资本支出指引(900-950亿美元)高于预期,EPS指引仅微幅上调,显示投资周期对利润率的压制。尽管RPO(剩余履约义务)达到6380亿美元,但其结构以预付款和自带硬件为主,长期GPUaaS(图形处理器即服务)的经济效益和资本强度仍存不确定性。摩根士丹利维持等权重评级,目标价207美元,认为当前风险回报平衡。 摩根士丹利发布了对甲骨文(ORCL)FY26第四季度业绩的更新报告。核心结论是:尽管云基础设施业务表现强劲…

更新中国互联网子行业偏好,重点推荐云、游戏、电商和AI模型领域的顶级股票,关注AI驱动下的估值重估与竞争格局演变。 高盛最新研报聚焦中国互联网板块,在财报季后系统梳理了云、游戏、电商和AI模型等子行业的最新变化。报告的核心结论是:,但个股分化加剧,投资者应从“赛道性投资”转向“精选个股”,重点关注在AI商业化落地、成本优化和用户变现方面具备领先优势的头部公司。 报告围绕四大子行业展开:

Oracle云应用增速放缓(+9% vs +11%),是本财年首次减速,打破近几季稳定趋势。这对SAP等企业软件公司构成负面信号。SAP自身面临云积压订单(CCB)增速放缓、业务模式向消费/成果型转换、AI竞争加剧三大挑战。JPM维持中性评级,目标价175欧元。 摩根大通(JPM)在2026年6月11日发布了一份关于SAP的研究报告。核心观点是,在分析了竞争对手Oracle的最新财报后,认为企业软件市场的增长压力正在加大,这对SAP的短期前景构成了负面影响。报告指出,Oracle的云应用业务增速出现放缓,打破了此前的稳定增长趋势,这预示着整个行业,尤其…

巴克莱预测特斯拉2026年第二季度交付量约为42万辆,高于市场预期的39.7万辆,主要得益于欧洲和中国市场的复苏。全球电动车渗透率在4月达到24.8%,中国以53.4%的渗透率领先,但美国由于税收抵免到期,渗透率持续低迷。 这份由巴克莱(Barclays)在2026年6月11日发布的研报,核心聚焦于特斯拉(Tesla)最新的交付追踪以及全球电动车(EV)市场的最新渗透情况。报告的核心结论有两个: :报告预计特斯拉2026年第二季度(2Q)的交付量约为42万辆,这一数字不仅高于彭博社39.7万辆的共识预期,也高于巴克莱此前在4月份一季报后给出的预测。这表…

光学股近期下跌近20%,主因市场对CPO(共封装光学)采用延迟的担忧被夸大。实际Nvidia的CPO量产进展正常甚至好于预期,激光含量机会不受NPO方案影响。估值已回落至25倍CY28共识盈利以下,PEG小于1倍,提供买入机会。重申对Coherent和Lumentum的超配评级。 摩根士丹利(J.P. Morgan)发布报告指出,近期光学供应商(如Coherent、Lumentum)股价从6月初高点回调约20%(同期标普500仅跌5%),主要诱因是市场对CPO(共封装光学)采用延迟的过度担忧。报告通过供应链调研确认,Nvidia的CPO量产计划并无延迟…

Oracle Q4营收符合预期,IaaS增长93%超预期,但资本支出指引高达900-950亿美元,引发市场对资本强度和投资回报的担忧。管理层通过客户预付款和BYOC结构将净现金支出降至约700亿美元,并预计FY27-28为资本支出高峰。RPO达6380亿美元,同比增长363%,显示需求强劲。维持买入评级,目标价239美元。 高盛在6月10日发布了对 的4QFY26财报点评,维持评级,目标价从228美元上调至(潜在上涨空间18.8%)。报告认为,尽管财报后股价下跌10%,核心原因是营收仅小幅超预期且资本开支指引偏高,但公司正加速AI基础设施部署,且客户融…

尽管美伊冲突持续,但外交谈判加剧推动美股期货反弹,纳指期货涨1.15%,标普涨0.7%。 全球半导体及AI基础设施股票企稳,SK海力士涨5.7%,三星电子涨2.35%,盘前英伟达相关个股普涨;OpenAI考虑大幅降价以对抗Anthropic。 甲骨文因资本支出超预期盘前跌8%,微软Xbox计划裁员,SK海力士计划2034年前将晶圆产能扩三倍,高盛报告指出超大规模云资本支出预测偏保守。

图片预览:

420 420

6月11日市场情绪周期判断 全A指数趋势下跌超过了23个交易日,之前最长的一波下单是24年1月量化去雪球化产品。 其他其他时间虽然也有持续下跌,但是中间会做一个整理平台休整一下,然后接着调整。

图片预览:

420

图片预览:

420 420 420

图片预览:

420

图片预览:

420

图片预览:

420

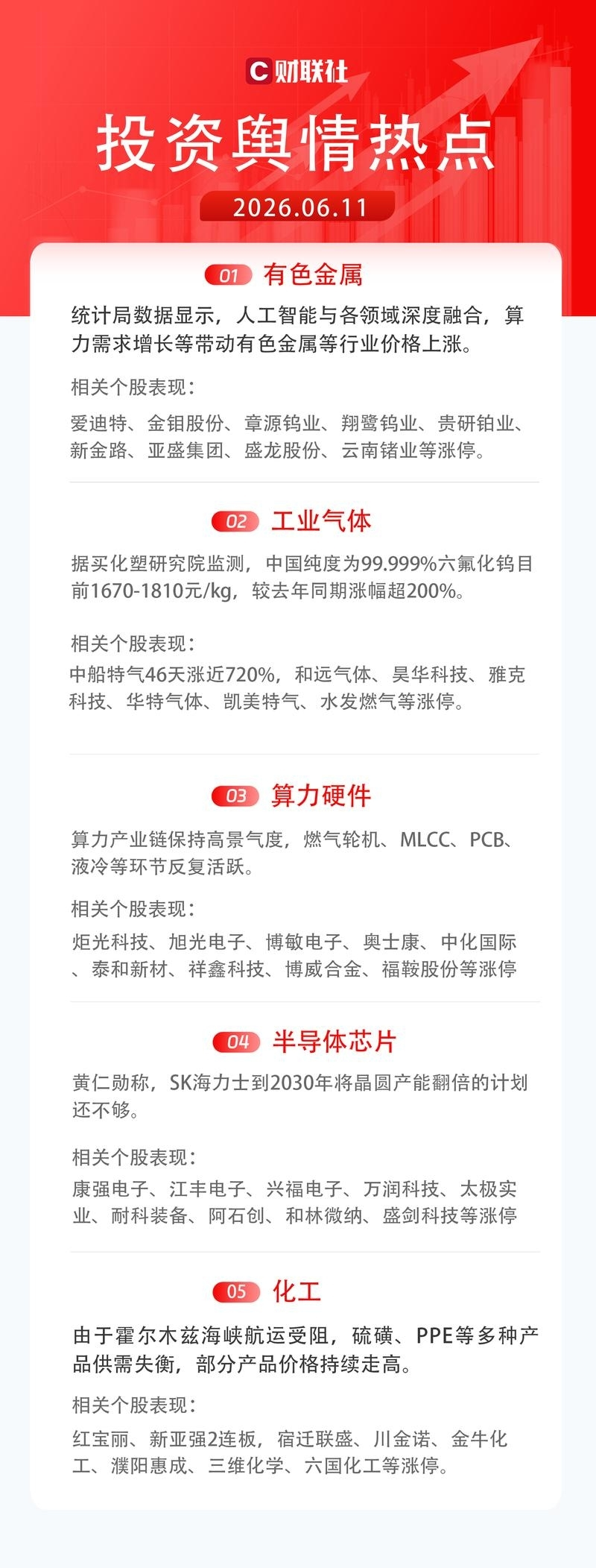

【今日投资舆情热点】 1)有色金属:国家统计局数据显示,人工智能与各领域深度融合,算力需求增长等带动有色金属、电气机械和计算机相关行业价格上涨。 2)工业气体:据买化塑研究院监测,中国纯度为99.999%六氟化钨目前1670-1810元/kg,较去年同期涨幅超200%。

图片预览:

420

图片预览:

420

图片预览:

420

【证监会:批复同意国仪量子技术(合肥)股份有限公司首次公开发行股票注册】证监会:批复同意国仪量子技术(合肥)股份有限公司首次公开发行股票注册。 国仪量子概念股汇总

图片预览:

420

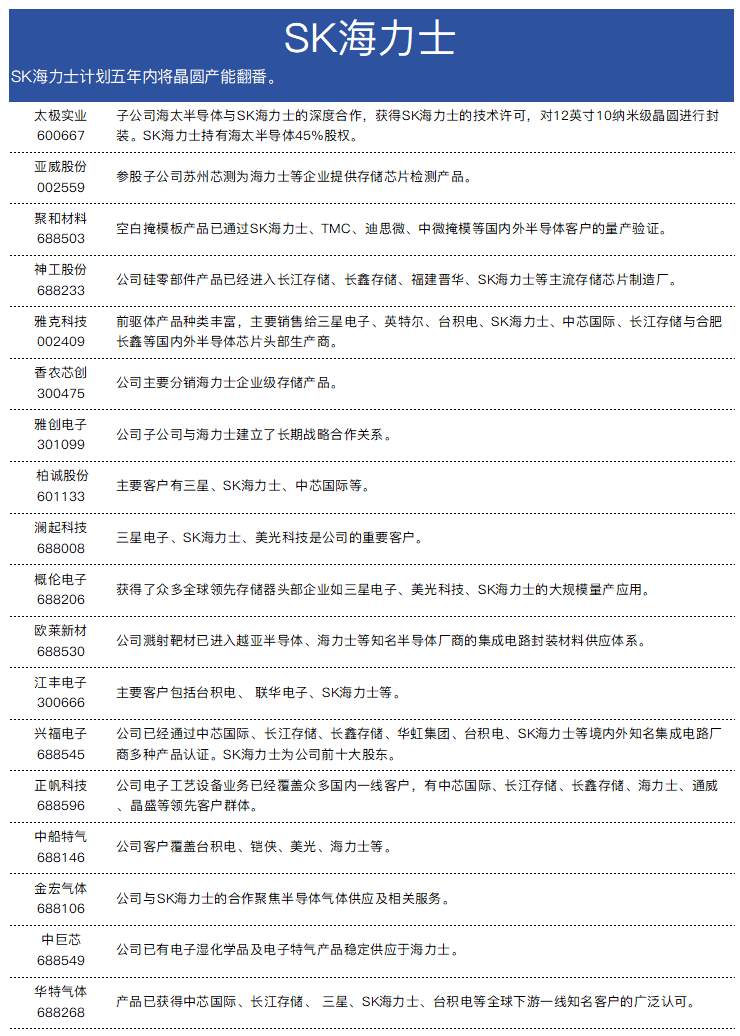

SK海力士计划五年内将晶圆产能翻番,SK海力士概念股汇总

图片预览:

420

图片预览:

420 420 420 420

图片预览:

420

图片预览:

420

【HF有色】六氟化钨上市公司业绩估值测算及单位市值

图片预览:

420

【《晶体硅光伏组件和逆变器能效限定值及能效等级》已进入发布前最后审批阶段,预计不久后将正式发布】记者6月11日了解到,《晶体硅光伏组件和逆变器能效限定值及能效等级》已进入发布前最后审批阶段,预计不久后将正式发布。上海有色网光伏/电力首席分析师史真伟表示,不论是传闻中的四档产能淘汰还是30%产能出清,当前的光伏市场供需状况如果仅淘汰一批二三线产能是无法扭转供需关系的。据SMM数据统计,2026年全球对组件、多晶硅需求分别为536GW、114万吨,反观组件产能1100GW,多晶硅产能约300万吨,仅头部企业供给就基本能满足市场绝大多数需求。(贝壳财经)

📢 💡 随着市场对 Space 更多加公众号:思维纪要社 X 即将进行的 IPO 热情高涨,散户投资者正在减少对半导体和人工智能相关股票的持仓。 💡 Vanda Research 的数据显示,散户资金已连续三个交易日出现净卖出,资金流出集中在近期热门科技股领域,投资者正在为此次上市筹集现金或 “弹药”。

📢 评级: 目标价:(12-18 个月)

图片预览:

420

图片预览:

420

📢 💡 人工智能板块的看空逻辑,并不在于技术本身的实用性(人工智能是历史上最具深远影响的创新之一,将在未来数十年重塑社会),也不在于市场需求(需求显然极为旺盛),而在于。 💡 建设配套基础设施所需的资本投入依然处于极高水平,且短期内看不到缓解迹象。

周四舆情热度: ①钼材料-堆叠技术迭代 SK海力士改用钼材料打造新一代闪存产品(金钼股份、盛龙股份、隆华科技、翔鹭钨业、章源钨业、恒光股份、闽东电力等) ②工业气体-据买化塑研究院监测,中国纯度为99.999%六氟化钨目前1670-1810元/kg,较去年同期涨幅超200%。(中船特气、和远气体、吴华科技、雅克科技、华特气体等)

每日行业新闻06.11 【宏观】 1.世界杯将于北京时间6月12日凌晨3点开启揭幕战

20260611更新数据 中信icon 中证500加空103,净空7672

【6月11日收盘解读】 今日市场震荡调整,三大指数集体收绿,创业板指跌超1%。沪深两市成交额2.55万亿,较上一个交易日缩量672亿。盘面上,市场热点较为杂乱,全市场超4000只个股下跌。 最近我们一直讲到科技股有望延续,但呈现“缩圈”状态,今天讲一下缩圈下晋级股票的基本原则:

【国泰海通】优然牧业调研更新 1、原奶周期与奶价。 本轮下行到二季度底部基本看清,比上一轮长是因为疫情后报复性消费没来、叠加产能储备集中释放。需求端一季度液态奶销量同比已转正,中长期更大的拉动来自乳制品深加工。短期行业喷粉量已降到日均约6000吨。下半年奶价温和上涨可确认,考虑供需反转没那么剧烈,短期内难有大幅上行,但上行趋势预计延续到2027-2028年。 2、淘牛指引:量稳价升、损失收窄。 上半年淘牛价格明显上涨、淘牛数量基本平稳、收入略涨;牛群结构和总量变化不大,折旧影响有限,肉价上行带动单头淘牛损失下降,生物资产公允价值变动预计好于去年。肉牛业…

交易台 – 高盛中国市场综述 上证综指 -0.16% 科创50 0.62% 上证50 -0.16% 创业板指–1.13%

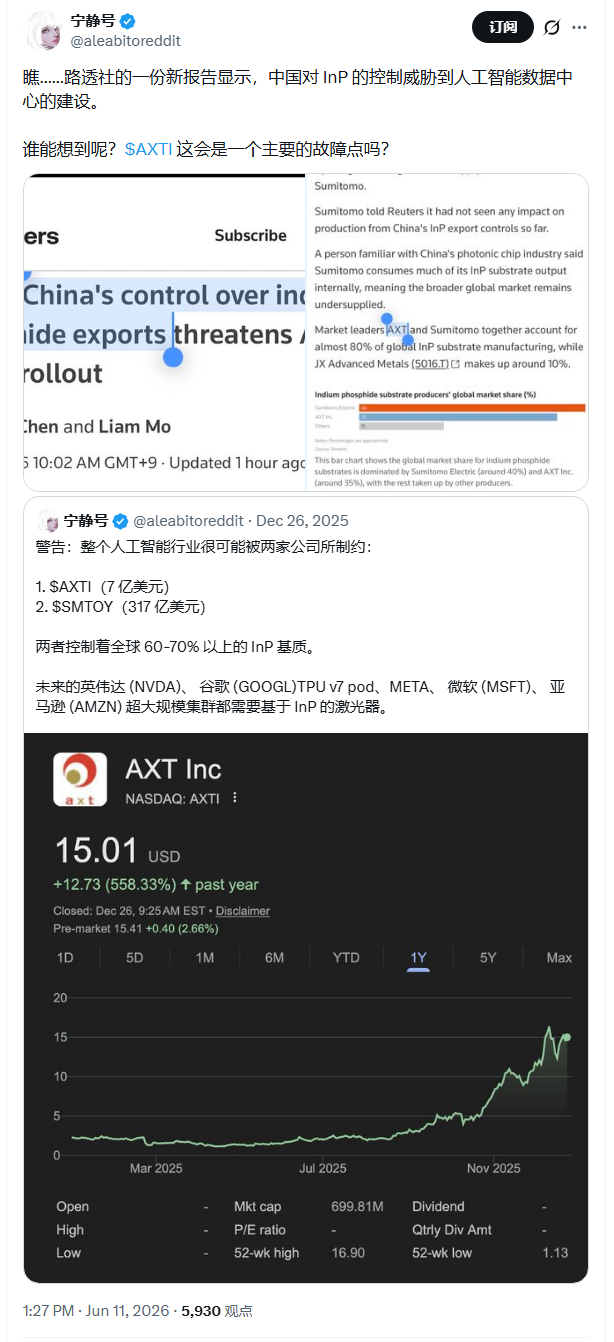

🔥【山西证券】中国管控关键材料出口,AI军备竞赛触及原材料层——三条主线! 路透社报道,中国正对磷化铟(InP)实施出口管制。这不是一个孤立事件——从锗、镓、石墨到稀土,再到磷化铟,管制边界正在向AI硬件最底层的原材料环节系统性延伸。AI军备竞赛从算力层、光互联层,已经打到原材料层了。 ① 磷化铟(InP)——AI数据中心高速光互联直接卡脖子材料

❗硫磺价格为什么再次暴涨? 🔥本轮硫磺价格冲至12000元/吨(6月11日盘后最新价格再涨接近20%!),核心逻辑是“供给端硬约束下的供需缺口失控”。 ✅三重逻辑

[礼物]再call润建股份:深度回调带来绝佳抄底机会 [玫瑰]Token工厂与算电协同,构筑核心壁垒 润建股份作为Token出海的东盟霸主,股价从100元直接回落至50+,为看好Token新消费的投资者提供绝佳抄底机会。公司深度绑定阿里 百度 中移动 华为 将传统算力租赁升级为“按Token计费”的运营模式,迎来估值重塑。依托自身新能源开发能力,润建为智算中心提供配套绿电,形成独特的“绿算协同”效应,有效降低算力成本,构筑了极高的竞争壁垒。技术优势包括:广西绿电和液冷技术使PUE低至1.08,算力成本比同行低30%+,GPU利用率达95%+,毛利率50…

2026年6月A股核心指数样本调整名单(主流宽基为主),分两批生效: 6月12日(周五)收盘后生效(跟踪资金规模超6900亿,被动调仓集中): 1.沪深300(换19只)

🔴 🤖 Anthropic、OpenAI、DeepSeek 的模型,在同等甚至更多的工作量下,算力账单普遍大幅下降。 🤔 我们有理由推测,Anthropic 的 ARR 将会显著放缓。

📊 📈 当日主要指数表现 📌 :报收 3987.01 点,下跌 0.16%。

【ZX航空航天】重视军工电子的 AI 逻辑重塑 JG 技术在越来越多的 AI 场景逐步落地,优质公司经历数十年极细分赛道的耕耘后,迎来数倍的行业空间爆发。 ----

📈 📊 当日市场交易数据 📌 :指数变动 + 0.43%,报收 7764.0 点;成交额为 295 亿美元;外资净卖出 9.55 亿美元,本土机构净卖出 4.94 亿美元,散户净买入 13.57 亿美元。

❗【天风电新】海亮股份(8):如何看待美国精炼铜关税-0611 ——————————— 🌟美国计划对精炼铜实施阶梯式关税,27年征收15%,28年提高至30%。本次汇报集中:1)对于美国精炼铜关税政策走势的态度判断,2)美国27年加精炼铜关税对海亮的影响。具体如下:

📰 📊 亚洲股市周四大多收跌,受美国连续两日空袭伊朗及油价走高拖累。 📉 香港股市连续第七个交易日表现落后区域市场,因北京市场监管机构约谈头部电商平台后,阿里巴巴股价大幅下跌;恒生科技指数自 10 月高点以来的回撤幅度扩大至约 30%。

❗️【天风电新】CCL再更新:涨价持续兑现,利润月度频率上修0611 ——————————— 今日,我们从产业链跟踪到【金安国际】近日 对下游涨价10%。

📝 🌍一、重磅财经信息 美发表声明称,已对伊朗的新一轮打击。

❗【天风电新】PCB上游再更新 ——————————— 1、 铜冠铜箔—— 关键词:HVLP4 良率超预期

[红包][红包][红包]巨化股份:被极度低估的“高盈利、高现金、高成长”公司,将迎短、中、长期持续催化 [玫瑰]高端氟材料:瓶颈高端瓶颈、需求高增的成长赛道 【超纯FPA】:已导入半导体产业链并出货,今年依然广泛验证为主,品质已ok,主要测试批次间稳定性。超纯PFA发布会中sm、bfhc、pxw等出席,实际合作方不止于此。壁垒高、大量Know How同行多年内难追赶。下游晶圆厂扩建+结构升级催化需求高增长,当前需求2-3wt,未来4-5wt,公司分50%以上份额,现在1wt产能不够,要达到2-3wt规模。价格若30w/t,不算折旧等费用,20w利润看得…

【浙商电子】科翔股份:AI高算力散热核心,稀缺性价值重塑 基板切⼊AI散热赛道,研发打样稳步推进。公司聚焦陶瓷印制电路板研发,⽬前正在研发可⽤于AI领域的陶瓷基板,该产品旨在解决⾼功率芯⽚散热痛点,⽬前处于研发打样阶段,若后续顺利通过验证并实现量产,有望为公司打开⾼附加值增量空间。 传统主业向⾼端算⼒板升级,定增扩产夯实技术底座。公司在HDI领域具备⼗余年技术积累,⽬前服务器PCB产品已覆盖6-8阶HDI。为把握AI产业红利,公司正推进定增项⽬,计划在智恩电⼦建成10万㎡/年的⾼端服务器⽤PCB产能,进⼀步提升⾼多层、⾼阶HDI的制造能⼒。

🔥【浙商大消费】中国中免深度:三渠道重构行业版图,封关+高端并购重塑免税成长天花板 🌟全球免税龙头,全牌照壁垒+全渠道布局构筑垄断优势 ◾ 国内全免税牌照央企

💡 Applied Digital 已签约的 AI Factory 订单现在约为,约 360 亿美元的基础期租赁收入,以及包含续租选项在内约 860 亿美元。 💡 这些订单分布在五个园区 / 六批租约。 💡 Polaris Forge 1 与 CoreWeave 签约 400MW。

💡 💡 Coherent 和 Lumentum 等光学供应商的股价较 6 月初的高点下跌了近 20%(相比之下,标普 500 指数下跌 5%)。此前,这些股票在年内强劲上涨后,因夏季缺乏催化剂而承压,而近期市场对 CPO 采用延迟的担忧进一步加剧了跌势。 💡 虽然我们理解此前市场对夏季催化剂有限的担忧(这促使我们在 OFC 会议后更青睐铜缆相关公司),因为我们预期光学板块在估值基础上表现会相对落后源头内容加微(而铜缆的表现好于担忧),但我们认为近期对 CPO 延迟的担忧可能被夸大了。

⭕【ZX新材料】王子新材更新推荐 ‼台资电源大厂sst验证落地,定制化小电容唯二龙头对标法拉,预计27年2亿美金增量订单,30%+利润率对应5亿利润增量。同时与国内电源厂及头部csp企业沟通密切。 ‼6月4日,Helion宣布完成G轮4.65亿美元融资,累计融资超15亿美元,公司投后估值升至155亿美元,为离商业化最近的聚变企业,下半年有望迎超强催化。王子新材是Helion电容体外唯一供应商,已获千万美金级订单。

20260611今日段子汇总 1、江丰电子:公司拟收购凯德石英控制权,标的专注于石英仪器、石英管道、石英舟等石英玻璃制品的研发、生产和销售 2、川金诺:公司为国内领先的湿法磷化工企业,同时致力于磷酸铁和磷酸铁锂的生产和研发

💡 $MU | Wolfe Research 重申对美光(Micron)的,将目标价从 550 美元上调至 1250 美元,“上调存储模型和 MU 预期,主要基于定价”。 📊 分析师认为,在 AI 驱动下,至少到 CY27,供需缺口将持续存在,导致存储定价和美光预期显著上升。 📌 上调预估主要基于 DRAM 和 NAND 更强的定价假设。

【重点推荐更新】昀冢科技:DPC陶瓷基板算力散热刚需+MLCC双轮驱动 [强]行业强催化:AI算力需求高涨带动1.6T光模块散热要求提升,单模块功耗飙升至8W+,氮化铝DPC基板有望成为刚需!同时低轨卫星爆发+高功率激光普及,三大高景气赛道共振,国内市场规模2026年超100亿元,未来CAGR有望超30%。 [强]基本面重构:公司DPC工艺全流程自主,线宽精度达20μm级,2025年陶瓷基板业务收入占比接近20%。激光热沉彻底替代京瓷成为国内第一!TR管壳实现销售并完成扩产。光模块样品已完成开发,进入客户验证阶段,年底有望突破。陶瓷基板业务为核心资产,…

【赛晶科技】PCIM Europe展会,展出全球首台7500A 800V数据中心固态直流断路器产品~

📌 我们对 INTC 进行双重上调,是基于对 INTC 帮助缓解行业在先进制程晶圆 / 封装方面约束的机会更有信心,以及更大的 agentic CPU TAM。 📌 我们现在认为 CY30 EPS 潜力为 6 美元以上,此前为 3-4 美元,不过执行是关键,近期 CDNS 14A 节点 IP 签约以及 Terafab 合作,也是额外的支撑性数据点。 📌 对于 AMD,我们上调预测 / 目标价至 560 美元,基于既有地位 + 产品管线 + 即将举行的 AI Day(Venice 发布),将其列为首选 CPU 标的。

- 作者:思想者

- 时间:2026-06-11 16:53

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 6

- 音频文件:Claude Fable 5测评与大模型行业更新 260610.mp3

FinovateSpring最佳展会获奖者,谈社区金融机构获得工资准入权的好处丨Finovate2026春季 260611.mp3

TCL电子 260610.mp3

财通证券资管 科技板块,何时反弹? 260611.mp3

参议员约翰·费特曼和戴夫·麦考密克:两党合作、华盛顿资金、数据中心、格雷厄姆·普拉特纳 260611.mp3

【天风电新&汽车】AI通胀|华宏科技&泰和新材&民士达 260610.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-06-11 16:52

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:东财电新 _ 锂电:高景气赛道进入击球区,看好锂矿、钠电、负极 260611.mp3

东财宏观 _ 美国通胀解读与沃什首秀展望 260611.mp3

东吴宏观·经济早班车 - 第80期 - PPI同比走高还能持续多久? 260611.mp3

方正食饮 _ 方正证券2026年中期策略会暨上市公司交流会——舍得酒业 260611.mp3

歌力思[603808.SH]2025年年度暨2026年第一季度业绩说明会 260611.mp3

国金固收 债市早知道(第65期) 260611.mp3

川投能源 260610.mp3

淳厚基金 市场回调,如何把握配置机会? 260611.mp3

丹·德雷福斯:美国的关键矿产危机来了 260611.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-06-11 16:52

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:甲骨文[ORCL.N]2026财年第四季度业绩交流会 260611.mp3

介绍未来预测 - 两股力量,一瞬间|Bridgewater专栏 260611.mp3(见星球链接)

金戈新材[920083.BJ]北交所上市仪式 260611.mp3

锂矿-价格向上拐点已现,定价旺季供需成色 260610.mp3

临床统计专家解读康方生物H6研究 260609.mp3(见星球链接)

尼克·汉密尔顿 - 从预测员到布里奇沃特投资助理|Bridgewater专栏 260611.mp3

鹏华基金 聊聊近期的大金融板块 260611.mp3

国联基金 量化赋能投资预测? 260611.mp3

徽商期市洞察 - 卓创资讯做客直播间,解读品种基本面 260611.mp3

介绍未来预测 - 两股力量,一瞬间|Bridgewater专栏 260611.mp3 总结失败:内部错误 临床统计专家解读康方生物H6研究 260609.mp3

- 作者:思想者

- 时间:2026-06-11 16:51

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:市场从半狂喜走向|摩根士丹利专栏 260611.mp3

谁拥有Travel Loyalty?|摩根士丹利专栏 260611.mp3

私人市场的转折点|高盛专栏 260611.mp3

头豹研究院 国产商业化浪潮下,中国民航飞机产业迎来历史性机遇 260611.mp3(见星球链接)

西部策略 - 盘前5分钟0605 260611.mp3

苹果WWDC、Siri AI和SpaceX数据中心|ARK Invest 260611.mp3

全球消费1Q26业绩回顾 260609.mp3

如何参赛 - 获胜预测的实际样貌|Bridgewater专栏 260611.mp3

世俗展望:断裂与韧性|PIMCO专栏 260611.mp3

头豹研究院 国产商业化浪潮下,中国民航飞机产业迎来历史性机遇 260611.mp3 总结失败:内部错误

- 作者:思想者

- 时间:2026-06-11 16:51

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:阳光早参——美国CPI数据出炉!对股市有何影响? 260611.mp3

圆信永丰基金 大幅调整,是走是留? 260611.mp3

再再再推稀土系列(第28次)-MLCC赋能、氧化镝历史拐点已出 260610.mp3

张丹丹:AI对就业的重塑 260611.mp3

中国人保 260610.mp3

中海基金 人形机器人机会解读! 260611.mp3

专家 非晶纳米晶&SST产业更新 260610.mp3

晓琼ESGTALK - 供应链ESG数据痛点如何打通. 260611.mp3

新华保险 260610.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-06-11 14:57

- 星球链接:打开网页

- 主题笔记:打开完整笔记

又安静了? 还CPO吗? 还光模块吗?

【SK海力士多家设备供应商提出涨价要求】 近期SK海力士多家设备一级供应商已提出涨价要求,供货价格涨幅在3%-4%。SK海力士已要求这些供应商提交依据材料,以评估涨价申请。业内人士指出,比较常见的是原材料和零部件供应商因成本波动较大而进行涨价谈判,但连设备厂也提出涨价则较为少见。 (韩国ETNews) 亚威股份--通过参股的苏州芯测收购韩国GSI公司,间接为SK海力士供应HBM等高端存储芯片的测试设备,属于财务投资关系

【张忆东:A股和港股依然是初夏,后续行情会扩散而非高低切】 近日,海通国际执委会委员、首席经济学家张忆东表示,A股和港股依然是初夏,后续行情会扩散而非高低切。(澎湃新闻)

📊 Tokenomics(代币经济学) 💡 我们一直认为,前沿模型提供的智能体与复杂工作流运行成本高昂,受物理瓶颈制约,且易受 “部署成本无摩擦” 这种不切实际的预期影响。 📉 如今来看,这一判断已不像我们 2 月首次提出时那样具有争议性了。

【国盛通信】持续看好新易盛后续业绩兑现 部分投资者担心物料问题继续影响q2业绩,根据我们了解的情况,公司物料方面持续改进,q2有明显改善,我们预计二季度业绩也将有明显改善,进入到下半年后,得益于公司供应链的持续努力,我们预计物料影响会进一步降低,公司基本面持续向好趋势确定,伴随800g、1.6t产品的持续放量,后续数个季度业绩兑现也将进入加速阶段。 目前海外客户scale up需求明显提速,公司npo相关产品技术领先,我们看好公司未来在scale up领域相关产品的突破与放量,将为公司未来2-3年成长打开全新空间。

氮化铝陶瓷基板:对日禁售催化下最稀缺的AI上游材料 核心背景:2026年初中国对日实施两用物资禁售,稀土断供直接冲击日本京瓷等全球陶瓷龙头。氮化铝陶瓷基板是光模块、HBM、PCB、MLCC中不可替代的导热/绝缘材料,粉体端被日本德山(全球70%+份额)垄断。禁售令导致日本陶瓷制品产能受限、价格持续上涨,下游客户加速向具备粉体自给能力的中国供应商切换。金博股份和旭光电子是国内唯一实现高端氮化铝粉体量产且性能媲美德山的两家企业,正站在国产替代的最前沿。 催化一:氮化铝粉体——陶瓷基板产业链"最上游的咽喉"

【国金计算机&科技】曹操出行:接入豆包开启AI打车内测,打造线下Agent第一入口 🌊【1】接入豆包生态_打造线下Agent第一入口 ——近日,曹操出行已接入豆包生态,并启动AI打车内测:用户在自然对话中表达出行需求后,豆包可自动调用曹操出行能力,完成路线规划、车型推荐、费用预估和一键下单。实现真正的“说曹操_曹操就到”的体验。

【去日化逻辑】半导体设备材料-超级周期开启 本轮半导体产业景气上行和海外地缘政治变化使得日韩半导体上游设备材料供应链的脆弱性凸显无疑,日韩本土的成本快速上行以及供应链的不稳定使得中国大陆供应商的比较优势(水、电、土地、人工、规模等)逐步显现 日本寡占:国内龙头

🍁🍁🍁英恒科技(h)继续推荐:量价齐升拐点确立,业绩弹性蓄势爆发 🌟半导体分销:AIDC与涨价周期塑高弹性 英飞凌核心代理,大中华区全口径占比约20%、汽车业务占比1/3,1) 受益涨价周期:7/1二次涨价即将落地,预计全系芯片再次上调5-20%;2)受益AIDC爆发:英飞凌在AIDC电源DrMOS与MPS居垄断地位,公司26年收入目标6亿(同增28%);3)毛利率大幅修复: 22年周期高位后,到25年公司毛利率触及8.9%低谷,Q3毛利迎来拐点,预计回到20%+高位。

【建投海外】阿里巴巴:短期承压受主业疲弱+token价格战影响,后续重点关注全栈AI进展 二季度以来,大陆买方及卖方普遍看多阿里巴巴,但实际股价走势差强人意。一方面,外资传统互联网资金仍担心中国消费大盘及阿里电商主业疲弱,另一方面,存储价格上涨叠加token价格战又增大了云业务盈利能力的不确定性。短中期破局的关键仍取决于基模能力的突围,以及云margin的阶段性兑现。 电商主业继续承压。二季度国内消费大盘转弱,4月社零同比+0.2%,5月社零增速平淡,叠加 618 大促整体不及预期(预期618期间GMV增速9%左右,实际达成仍有压力),二季度CMR 增…

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

今晚7点,中信证券有个MLCC膜的电话会议,邀请了和顺科技总经理做主讲嘉宾,以前和顺科技一直说MLCC膜在多轮认证中

图片预览:

420

$新易盛(SZ300502)$ : 新易盛二季报29亿,环比增长不多,缺物料。

华瓷股份:公司华联特种陶瓷,量产齿科氧化锆瓷块,主打海外出口,资质齐全。爱迪特一 首发公众号:思维纪要社 字

天津普林(002134):PCB芯片散热,新东西

图片预览:

420

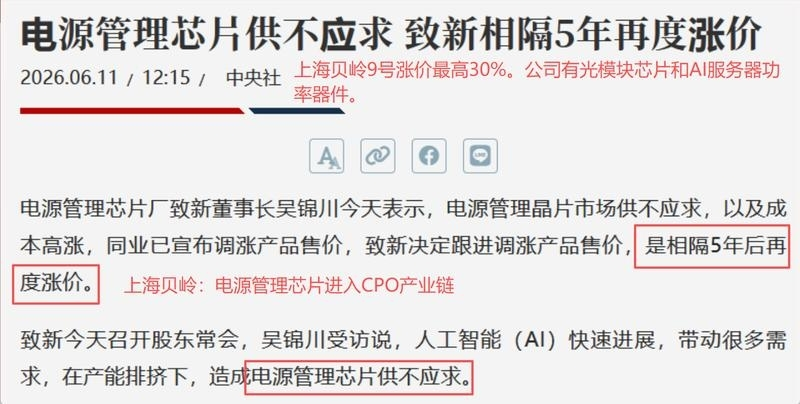

电源管理芯片供不应求 致新相隔5年再度涨价 上海贝岭(600171):涨价最高30%,旗下电源管理芯片进入CPO产业链。

图片预览:

420

我们再 call 斯瑞新材,近期变化多多: 1)海外光模块客户审厂 + 下订单 2)3.2t 铜金刚石技术储备完成,下半年形成收入

图片预览:

420

氦气炸了,九丰能源: [太阳]九丰能源电子特气赛道反超华特、中船特气 国内电子特气行业格局迎来重塑,凭借自有LNG副产提氦的独有产业链优势,九丰能源稀有电子特气产能、盈利水平快速攀升,在高纯氦气这一核心电子特气品类实现规模与盈利双重超越中船特气、华特气体,跻身国产高端电子特气第一梯队。

💡微星董事长徐祥表示,得益于英特尔和 AMD 的努力,。 📈 徐祥解释称,第二季度整体服务器需求极为强劲,导致原始制造厂商无法迅速应对这一突发转变。 📦因此,供应商已提升产能,并承诺逐步提高 PC 相关产品的供应优先级。

转:新易盛二季报29亿,环比增长不多,缺物料。

多浦乐301528:靶材检测设备 半导体靶材国产化核心设备 ⭕全球市场格局:半导体靶材是芯片制造的 “光刻之墨”,而靶材检测设备则是靶材质量的 “生死判官”。靶材内部微小缺陷(如夹杂、气孔、裂纹)会直接导致芯片溅射镀膜性能不稳定,引发良率大幅下降。全球高端靶材检测设备长期被美国科磊 (KLA)、日本日立高新垄断,占据全球 90% 以上市场份额,国内靶材厂商面临检测标准不透明、设备采购周期长、维护成本高的三重卡脖子困境,28nm 以下先进制程靶材检测报告一度成为国产靶材进入主流晶圆厂的 “准入门槛”。 ⭕国产技术突破:多浦乐(301528)作为国内唯一实…

【国金计算机&科技】 唯科科技:认知差巨大的光_自产MT插芯并大幅拓产_临近涨价节点 插芯供需紧张_临近涨价节点_量价齐升 ——和光模块配比关系在从1:2提升到到1:4。mt插芯很难做,不仅 MPO 跳线需要用,光模块也要用。光模块和 MPO 对插,400G和800G,一端光模块和MPO各需要1个,1:2关系。到1.6T阶段,一端光模块和MPO各需要2个,1:4关系。

mlcc基本面持续向上,日股已经开始反攻,继续看好 涨价题材在市场不好时会更显韧性, 二季度业绩有保障, 高频数据跟踪有催化 其实聊一圈下来,很多mlcc企业q2业绩都会不错,不管是原厂还是经销商,高容占比大的,经销商占比高的,会充分享受涨价弹性

🍁品高股份进展更新 0611 T800进展: 6月底经贸论坛 深圳会把江原T800 全国产产品,推向各企业 ,预发布 t800 T800(对标H100)三季度流片回来,下一代 X 系列 追 b200

有人传光模块Q2业绩miss,本质上其实就是容量抱团瓦解,图形和行情伴随着叙事。 抱团瓦解和涨价锐度是一体两面,理论上任何时候都有涨价,但一个月前涨价锐度就是不如容量团赚钱容易,对于市场风格的定量非常重要。这里破防的除了低位老登纯认知低以外,对于把容量抱团当成避险的也会破防,补跌的杀伤力还是很大的。

TAC膜长期被日本垄断,国产替代迫在眉睫,国内就乐凯胶片和天禄科技有望替代,乐凯胶片更是近期量产,这是0~1的过程,老师们务必重视

【hcdx】新益昌:超级电容与半导体封测核心设备供应商,订单爆发 公司一季度毛利率38.9%显著回升,同比提升5.67pcts,环比提升32pcts,标志着经营拐点正式确立。随着半导体固晶机与超级电容老化测试设备两大高毛利新引擎的加速放量,产品结构持续优化,公司今年将迎来量利齐升。 超级电容与牛角电容设备构筑全新增长极。该老化测试设备单台价格高达200万元,毛利率超40%。公司在该领域展现出绝对的行业统治力, 国内市占率高达90% 更多加公众号:思维纪要社 ,核心客户已涵盖江海股份、风华高科等行业龙头。25年电容还在低谷设备收入1亿元,5月至今订单量相…

MLCC的分化中,实际上资金是没有走的,只是感受到这里有一定的压力; 譬如圈内讲过PET离型膜中,主要有【洁美科技】(普通)、【斯迪克】(高端); 之前为什么市场炒【洁美科技】,这是因为2个原因:

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

【0611板块】给大家解释一下陶瓷三杰,继续延续我的风格,简单化、模型化,让你们理解就行了: 三杰是:旭光电子、国瓷材料和中瓷电子 如果炒陶瓷基板,旭光电子就是第一,因为此类陶瓷粉体,它自己有原料供应;而国瓷材料和中瓷电子,需要从日本进口。日本卡断,那么后两者吃瘪;

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420 420

图片预览:

420

图片预览:

420

西部材料:子公司瑞福莱公司有钼溅射靶材,重视!!

图片预览:

420

图片预览:

420

州的一些期限商组团成立了库存信息联盟,互通数据,喂给模型处理。 他们商定今后每周四的上午向成员单位通报最新的碳酸锂库存数据。这个动作抢在了SMM数据发布的前面,SMM的周度数据一般在星期四的中午或下午。 今天是他们第一期,环比上周去库5752吨[捂脸]

图片预览:

420

图片预览:

420

【天风电子】去日化有望成为接下来半导体设备材料零部件的产业趋势

图片预览:

420

互联网平台股大跌(监管利空冲击) 监管层约谈淘宝、京东等电商平台,核查虚假广告问题,同时针对 618 大促出台反内卷监管要求: 阿里巴巴:-4.9%

【重点推荐-威高血净 20260610】 事件:2026年6月9日,威高血净公告发行股份并购威高普瑞报告书修订稿,更新公司并购普瑞最新进度 交易标的:威高股份、威海盛熙和威海瑞明合计持有的威高普瑞100%股权

(阳光电源)800V延迟属于误读,Sem Analysis仍看好800VDC技 ➡事件: SemiAnalysis近日发布面向机构客户报告,判断Nvidia 800VDC批量出货或推迟至2028年后,认为当前电网条件下,800VDC带来的边际效率提升不足以支撑系统复杂性。报告同时认为,±400VDC作为过渡型HVDC架构,有望按计划推进,并在2027年逐步放量。

【天风电子】 持续涨价—坚定看好晶圆代工厂的价值重估!!! AI需求旺盛,推动全球先进制程产能&成熟制程产能持续吃紧,先进代工&成熟代工均 持续涨价,我们看好这一轮AI产业浪潮下,晶圆代工厂的价值重估!!! — 台积电计划于下半年再度上调3纳米制程报价,涨幅最高达15%,明年可能进一步上涨5%至10%; —联电宣布,2026年下半年将展开选择性涨价,2027年将更全面与客户就价格调整进行商议;

📊 恒生指数(HSI) | 恒生中国企业指数(HSCEI) | 恒生科技指数(HSTECH) | 成交额(T/O)约 1560 亿港元 南向资金净流入:

[礼物]【国投硬科技】新增推荐 DCI核心标的法狮龙,看2倍以上空间 [礼物]需求侧:AI爆发催生算力专网刚性需求,行业增长空间广阔 大模型流量激增:AI应用落地带动数据中心间传输、调用需求暴涨,对高带宽、低时延、跨域算力调度、模型实时交互能力提出极高要求。2025年国内大模型数据调用量已达1944万亿token,后续两年还将迎来数十倍、上千倍的增长。

PCB上游&光纤&电容持续看好,坚定信心【东北计算机】0611 PCB上游近期核心避开博弈板块,拥抱确定性放量&技术升级,同时继续关注生益科技产业链 1️⃣铜箔:优先看好扩产进展较快(锁定2027三船产能,领先扩产和放量),客户放量进展较快、载体箔(SN下单)+HVLP多布局的【德福科技】(预计Q3结构生益、TG、SX三分天下)。第一目标1500e,调整即机会。

[礼物]【雪迪龙】六氟化钨检测绝对龙头!半导体CVD核心特气监测+国产替代先锋! [庆祝]领导好,更新雪迪龙核心催化!公司拿下半导体六氟化钨(WF₆)特种气体检测硬核壁垒,覆盖晶圆制造CVD全流程,绑定全球头部晶圆厂,国产替代空间彻底打开,半导体检测主业逻辑全面强化: [太阳]1⃣垄断六氟化钨高精检测,卡位半导体CVD核心刚需

🔥 正帆科技:对标华特气体半导体自主可控“系统+材料+零部件”三位一体龙头 ① CAPEX:高纯工艺介质供应系统(国内领先) 超高纯气体/湿化学品供应系统、Scrubber、Chiller,覆盖中芯国际、长江存储、长鑫存储等一线Fab

[红包]Claude Mythos级新模型—Fable5体验解读丨中信证券计算机 【探索AGI上限】新一代Fable5模型采用全新架构,参数规模是opus的数倍,本质技术变革、高智能化水平。模型在复杂问题处理、长链任务推理、自主Prompt管理、多模态处理上能力全面跃升,天然适配无人值守自主智能体,但运行成本也增至以往两倍,探索AGI能力上限。 【双版本保证可控性】采用“大众安全版+专业无限制“双版本策略,共享底层架构,依靠不同层级安全护栏区分版本权限,专业版仅对合规机构开放,大众版含安全护栏,面对高风险任务将自动降级为opus4.8,较好的平衡能力与…

【DW电子】 汇成股份 新增重点推荐,低位先进封装优质大弹性票! 🧧公司积极布局先进封装,提前预研COWOS–L封装技术,终于到了转入量产的阶段,为国内稀缺供应商。COWOS-L产线预计Q2开始启动,Q3至Q4开始产能爬坡,27年爬满。本次扩产计划为2千片/月,单价预计1万美金至1万3美金/片,将为公司带来17亿的收入增量,10倍PS,170亿市值增量。27年公司将再新增扩产2千片,届时将有34亿收入体量,340亿市值增量。公司为国内唯二COWOS-L供应商,极度稀缺,公司目前对接的均为国内头部重磅客户。 🧧主业DDIC格局稳定,国内龙头,客户均为联咏…

【DBDZ】耐科装备:混合键合孪生设备c molding即将量产,极度低估的4倍股 [太阳]为什么推荐耐科? 1、好公司、好产品。技术型创始人,后道环节的“中微尹总”,深耕产品与服务,t molding已对标towa,隐有力压之势;c molding已在长电、通富、华天、太极等五六家头部客户排队等结果,明确验证到明年可观数量的cmolding设备订单。

🔥【天风家电】扩容的世界杯,“超长待机”的黑电! 板块持续推荐! 行情:

逆势寻找阿尔法 想看更多请加V:xian20210130 继昨天 达瑞 逆势大涨之后,今天 唯科 继续逆势,MT插芯是通信板块忽视的宝藏,一旦共识度起来,势必主升浪,最强阿尔法就是唯科科技。

有研新材(600206)—6N钇靶的唯一量产者 独家能力:国内唯一能量产5N级氧化钇的企业,6N级(99.9999%)国内仅有少数企业具备量产能力,有研新材是其中之一。 客户认证:钇基陶瓷封装材料已通过英飞凌(Infineon)、意法半导体(STMicroelectronics)认证,用于芯片制造和封装。

20260611 微盘调研情况更新 1)调研观察到的情况总体变化不大,主流指增少量加仓微盘,量化仍在净申购。 近几个月主流量化超额和微盘已经脱敏了,但近两个月有少量相关性仍高的(比如kd),被赎回了不少,这类是风格上之前就有走小市值因子的路,近期据说有减仓微盘,但这是少数情况,大多数没受太大影响。

ZX能化—继续推荐 泰和新材/民士达 另强call 肯特催化 四丁基氟化氨等多种单体 快速突破持续放量,三星/海力士唯一供应商,涨价30-50%,下一代高端半导体剥离液、清洗液、光刻胶单体龙头供应商! 华特气体 :锗烷(GeH₄)6N/7N高纯电子特气,先进半导体硅锗(SiGe)外延核心前驱体,国内唯一供应商,全球第二梯队(仅次于美国Voltaix)。目前售价5000w/吨,海外7000w/吨,净利率40%-60%。公司目前产能11吨,下半年陆续释放20吨增量,不继续涨价利润空间7e,继续涨价看10e加利润! 另有主业150e, 2-3倍空间!

【天风电子】超级周期!!!全球半导体扩产大周期,重视 上游零部件的持续投资机会(国内部分零部件开启涨价) 中微、北方华创近期均表示上游零部件订单爆单、且这种情况可能将延续至少1-2年, 同时海外设备厂商开始部分涨价!!! 1⃣ 这一轮扩产大周期的增长幅度将史无前例,全球半导体设备市场从去年1200亿美金提升至未来2-3年后的2000亿美金,增加800亿美金,对应零部件需求新增400亿美金;

阿里巴巴近期表现疲弱 鉴于与行业/腾讯相比表现严重不佳,我们被问及了这个问题。我们将其归因于以下几个原因: 由于消费趋势疲弱,对6月18日的促销季感到担忧。具体而言,5月下旬开始的前两周促销活动似乎表现不佳,尽管6月初出现了一些轻微的改善(6月份的包裹数据较5月有所加速)。

【北京市市场监督管理局约谈5家电商平台】 北京市市场监督管理局约谈淘宝(天猫)、京东、拼多多、抖音、小红书5家电商平台,通报平台“内卷式”竞争综合整治发现的第二批典型问题,主要包括促销活动虚假宣传、促销规则制定与公示不规范、商品经营者信息未公示等问题,并提出整改要求,旨在防范化解“6·18”期间网络集中促销可能引发的“内卷式”竞争风险,切实维护消费者合法权益与公平有序的网络市场环境。

巨化股份(六氟化钨+PTFE+无水氢氟酸) 巨化股份公司 设立中巨芯科技股份(688549)有限公司,涨幅14.9%,进军电子化学材料,形成“基础+高端”产业链闭环,为公司开辟电子化学材料第二增长曲线。 中巨芯(688549)核心产品包含六氟化钨,产量600吨/年

【艾森股份】 80亿稀缺电子材料标的,四大赛道齐爆发,再造两个艾森! 核心稀缺: 市值仅80亿,电子材料赛道百亿以下优质标的已极为罕见! ✅ PCB药水MSAP工艺:1.6T 光模块驱动需求爆发, 鹏鼎控股为公司第二大流通股东,深度产业协同,公司 PCB 电镀药水、MSAP 电镀配套试剂已批量供货,填孔镀铜产品正处 IC 载板客户端测试阶段

【国民技术 300077.SZ】MCU国产替代龙头,受益行业涨价潮+AI服务器/光模块双落地 国际大厂集体提价,国产MCU迎来量价齐升拐点 核心逻辑:

【上午盘面结构综述】 一,盘面最强主线:半导体材料 二,连板结构梳理:

各位领导,东田微近期股价虽有一定调整,但我们依旧保持高频发声[拳头][拳头][拳头],核心逻辑在于市场还尚未认知东田微在光通信深耕十余年的技术壁垒,以及隔离器、滤光片预计在26H2仍处于供需偏紧的高景气度周期!📈我们预计东田微明年具有很高的业绩确定性,当下位置对应明年不足20X,叠加OCS、硅透镜期权,坚定看500亿市值!欢迎联系👏

【财通家电孙谦团队】海信家电更新20260611 公司早盘大涨9%,我们于一季报后开始推荐,更新基本面近况如下: 公司近期基本面相对稳健,安装卡看,5月小个位数下滑(5M25基数高个位数增长)。内销冰洗4月出货实现中高个位数增长。暖通空调表现较1Q略有走弱,中央空调受C端渠道去库存影响,但公建板块2Q贡献度高于1Q。外销方面,冰洗4月出货量增长约20%,2Q整体出货增速预计与1Q基本持平。家空4月外销仍面临压力,但中东地区对战争敏感度有所降低、物流逐步恢复正常,中南美渠道库存也在消化,预计3Q开始出现修复迹象。三电2Q同比预计实现减亏。

【兴证医药】康方生物董事会批准回购计划,管理层拟增持 董事会批准动用最多2亿港元在公开市场上购买公司普通股。董事会认为,股份的现行交易价格未能反映公司的内在价值及业务前景,建议购买股份体现董事会及管理层对公司业务展望及前景充满信心。建议购买股份将由公司现有可用现金资源拨付。 公司主席、执行董事、总裁兼行政总裁夏瑜博士、执行董事李百勇博士、执行董事王忠民博士、执行董事张鹏博士,以及公司首席财务官王秉中博士拟通过在公开市场收购股份增加其于公司的持股,总金额上限为5000万港元,资金将由其个人自有资金出资。

[红包]【申万轻工&电新】金富科技:外延并购深度绑定头部液冷集成商,资金+精益制造赋能,扩产能、扩客户、扩品类支撑持续增长! [礼物]4月并表收购标的公司卓晖金属、联益热能各51%股权, 短期预计将体现业绩高增。26年2家标的公司业绩对赌1.1亿元,达成后将收购其剩余49%股权;上市公司大股东协转6%股权给标的公司创始人,并设置严格考核及赔偿机制,充分保障中小股东及各方权益。 [爱心]卓晖金属2015年成立,主营管路类产品(波纹管、铜管等),采用人工激光焊工艺,核心客户为AVC和Boyd;联益热能2022年成立,主营冷板类产品,采用真空钎焊工艺,核心客…

【XB中小盘】强推半导体光刻耗材-菲沃泰 最新进展:公司下周新增定制设备,应对上海客户量产加单需求;预计公司CVD/HFCVD单台定制设备对应一台光刻设备疏水膜/金刚石超硬膜需求,扩产加速; 行业变化:近期光刻行业重要变化,量产机交付,大客户端-Fab厂逐步能够验证。

【美埃科技】AI驱动半导体投资与存储扩产共振,半导体洁净室核心设备与耗材公司受益,26q1迎收入拐点 AI驱动全球半导体资本开支加速。 根据台积电26年第一季度业绩交流会, 台积电 26年CAPEX为520-560亿美元(可能更高),较2025年400亿上调30%-40%,26Q1的CAPEX约为111亿美元,CAPEX有望逐季加速。龙头引领全球半导体资本开支加速趋势明确。 存储紧缺涨价进入扩产周期。AI驱动存储需求快速扩张。 美光科技 上调26年CAPEX至超过250亿美元,较2025年150亿左右上调60-70%。国内长鑫长存加速IPO扩产,长鑫预…

【招证国际】阿里巴巴下跌简评: -事件:阿里今日股价下跌约6%,除大盘走弱外,我们看到有几重因素:1)彭博此前报道中国拟投入2万亿建设全国AI算力网(运营商+DS/智谱+华为),部分投资人担心加剧竞争及token价格战,影响互联网云厂商利润率及收入增速;2)相关传言叠加近期OpenAI/Google降价,智谱/Minimax限售解禁等事件,冲击MaaS板块情绪;3)钉钉内部管理层变动,但该因素不构成基本面影响。 -我们的观点:我们认为上述因素对阿里基本面的实质影响有限,市场反应过度。1)彭博报道真实性尚未确定,且阿里云本身与华为及模型厂商之间是合作关系…

【白云电器】近两日显著回调,公司经营正常,系部分短期资金觉得公司激励还没完成授予股价短期缺乏弹性出走所致。公司2月换董事长后,在美国市场和AI领域持续重点发力,后续看点多,弹性大,当前位置极具性价比。与其在不同方向高频交易博弈,不如看看这种启动前的潜力股。

玫瑰【长江化工】兴发集团更新:间接受益硫周期的小坤彩,业绩拐点已现,磷石膏制酸大有可为 礼物Q2业绩有望大幅改善。 Q2公司磷矿产量打满大幅提升(Q1预计只有70-80万吨产销,Q2接近翻倍),磷肥减亏(保供量完成后,负荷灵活调整),黄磷效益大幅改善,预计业绩拐点明显。长期看, 硫酸硫磺大周期下的黄磷和热法酸存在可观套利空间,公司作为“热法磷化工”龙头有望充分受益,有16万吨黄磷年产能,黄磷价格从年初的2.2万/吨,涨至当前超3.2万/吨,受益于硫酸-湿法磷酸-热法磷酸-黄磷的传导机制,且有望延续。

🔔【华泰计算机-美股速递】Oracle:FY26Q4云营收+RPO快速放量,CapEx指引过高引发市场担忧 业绩概览:收入加速与利润率承压并行 营收: IaaS云贡献核心增长。FY26Q4总营收$192亿,yoy+21%,超预期0.46%;云基础设施(IaaS)$58亿,yoy+93%,超预期1.60%;GPU&CPU租赁 $48亿,yoy+119%;

SiC企稳,讲讲硅片看法 昨天大摩等反驳800V推迟观点,SiC逆势企稳,产业大趋势在,未来20倍的需求,不仅只有AI电源。 硅片涨价也开启,硅片最大的好处是确实需求上行,半导体集体通胀,讲自主替代,还不受海外科技波动影响,确实是值得重点关注的方向。

钾肥首次被写入中老联合声明,在老钾肥企业迎历史机遇 玫瑰6月5日中老联合声明首次将“支持中方企业加快在老挝建设钾肥生产基地”写入国家级合作文件, 钾肥生产从企业行为上升为国家战略。 玫瑰在老企业四重红利叠加释放。①机制化兜底大幅降低政策不确定性,项目开发连续性与可预期性显著增强。②审批环节协同提速,存量项目或加速落地、新增产能亦有望缩短周期;③关税减免、所得税优惠等扶持政策有望长期稳定落地,锁定持续盈利预期;④构建“中老铁路+保税”模式”,助推物流体系降本增效。

芳纶纸用于PCB产业进展加速,关注民士达、泰和新材、中化国际。芳纶纸的优势在于: CTE可调至负值,具备将整体基材CTE调控至负值或5PPM以内的突出能力;可用于BT载板;目前low cte电子布供需紧张,下游有诉求积极认证cte性能好的材料

交易台 – 高盛中国午盘 上证综指-0.73% 科创50-1.05% 上证50-0.62% 创业板指-1.79%

当前电子布景气度无虞,当前要重视每一次调整带来的布局良机 礼物基本面稳健向上,景气上行周期任何一次消息层面或交易层面带来的扰动回调都是买入机会。 礼物 上下游产业链涨价传导顺畅: 6月1日,7628电子布提价0.7毛/米,相较于前几个月提速了(之前提价0.5元/米),现在行业零库存状态持续,同时5月27号建滔ccl提价10-20%,现在ccl价格240元/张,已经超过了21年高点,ccl厂订单1-1.5个月,订单持续饱满,电子涨价传导顺畅,大概率会站上10元/米;供给来看,产能扩产进度比较平稳,到年底二代布还是维持紧平衡,T布供需紧张预计到明年底,丰田…

转~上涨的股票大多是产品涨价的或涨价预期的 市场挖掘的一个新的点是氮化铝粉体 这个逻辑也是对日出口管制的

【阿里股价波动复盘】0610 [咖啡]昨晚彭博报道国家计划2万亿投入数据中心建设,有文章认为华为+Deepseek/智谱+运营商的生态链路可能被扶持,对应阿里/字节/百度等大厂全栈自研所面临的竞争有所加剧,增量的AI云市场中部分份额可能被DS链切走。 已证实2万亿计划为旧闻。但竞争层面,华为+deepseek+运营商合作的趋势确在推进中,全栈云厂商与DS链的竞争格局或仍需动态观察,长期看需求可能存在分化,完整系统化需求与高性价比需求或分别匹配不同的供给链路与服务模式。

🧧【MCU涨价潮全面扩散!华润微IDM龙头弹性最大!】 🔥 国民技术大涨超4%,MCU板块情绪点燃! 中微半导率先涨价15%-50%

[红包]【国民技术 300077.SZ】MCU国产替代龙头,受益行业涨价潮+AI服务器/光模块双落地 国际大厂集体提价,国产MCU迎来量价齐升拐点 核心逻辑:

📌 我方通过 MLCC 线上会议,与国瓷材料的高级管理层开展线上交流。。 🔍新建成的高端 MLCC 产品线发展势头强劲,国瓷材料 MLCC 业务有望实现年收入增长 20% 以上。。

📌 ✅💡:实力强劲的日系品牌不会盲目快速扩张,以此维护自身品牌价值与品牌口碑。 ✅💡:单纯依靠价格竞争已经行不通,品牌塑造与市场营销的重要性持续提升。

【广发机械】光模块锡膏05:如何看待锡膏和锡粉的投资逻辑? 应用于光模块的高端锡膏相比其他领域复杂度大幅提升、关键难点在于助焊剂和超细粉。同样是T6、T7级别的锡膏,应用场景从mini LED迁移到光模块,工艺复杂度大幅提升,锡粉粒径相同但助焊剂配方差异很大,核心在于对可靠性要求的提升以及对焊接后清洗流程的要求,助焊剂配方难度极高,因此光模块T6、T7锡膏的价值量远高于mini LED的T6、T7锡膏价值量。 长研发周期+高进入壁垒造就供给格局的稀缺性、唯特偶作为龙头能力最强进度最快。助焊剂配方是光模块锡膏企业的关键秘方,研发周期长达七八年之久,越复杂…

📌 📊市场指数表现 上证指数(SHCOMP):

📌 😊6 月 9 日,我们实地走访了优必选这家机器人公司,开展中国工业人工智能与机器人专项调研,结合公司管理层沟通内容,整理出核心要点。 📈,包括仿生机器人、工业人形机器人 Walker S3、商用人形机器人全新 Walker C 以及轮式机器人 Cruzr Y1,新品将成为拉动营收增长的核心动力。

📑 🤝我们在 6 月 9 日参与中国工业人工智能与机器人实地调研,并与大族数控董事会秘书周晓东进行交流,整理核心要点如下: ;

📢 😐本次股价估值下调后,我们重新梳理了以及燃气轮机细分赛道的估值情况。 📉应流股份今日股价下跌 6%,相较于 4 月 24 日创下的高点累计回落 32%;同期沪深 300 指数下跌 1%,大盘整体跌幅不足 1%。市场产生波动的主要原因,是投资者担忧,同时市场资金持续调仓切换。

📌 😐近期《》对宁德时代董事长曾毓群进行专访,相关内容于 6 月 10 日发布,核心要点如下: 🎯;

📌 😊我们认为国务院最新出台的对外投资相关规定,。针对内地居民投资账户服务开展监管整治,本质是落实合规持牌经营的相关要求。 🔍国务院新版对外投资管理规定,是通过正式立法流程保护中国境外经营性投资,而非约束居民个人金融投资。首先,在新规发布的国务院新闻发布会上,到场单位仅包括司法部、国家发展和改革委员会以及商务部,,源 头内 容加 微这一信号清晰表明,该政策聚焦于中国实体产业境外投资、对境外公司大额持股等行为,和居民常规金融投资无关。

大模型迭代催化硬件刚需,存储供需紧缺格局有望延续【东吴传媒】 大模型军备竞赛持续,算力升级驱动存储需求爆发。 Anthropic发布Fable 5.0模型,能力再上台阶,表明大模型Scaling Law尚未见放缓迹象,底层模型层的军备竞赛压力持续。大模型能力的加速迭代,正推动下游硬件需求持续旺盛,AI服务器对高带宽、大容量存储的刚性需求不减。 芯片出货与单机配比双升,弹性显著。 随着台积电CoWoS封装产能的持续扩产,全球AI芯片(XPU)出货量迎来了快速增长。与此同时,单芯片的HBM配比也在大幅提升:英伟达B系列单GPU的HBM配比为192GB,而下…

【南大光电】前驱体业务快速放量,完善产能及产品矩阵布局【光大石化化工团队】 2025年公司前驱体材料(MO源)业务实现营收7.14亿元,同比增长23.5%,实现销量490吨,同比增长27.8%,业务毛利率同比提升2.3pct至50.9%。公司特气业务实现营收15.36亿元,同比增长1.9%,实现销量1.16万吨,同比减少1.6%,业务毛利率同比下降3.2pct至36.7%。分红方面,公司2025年度拟每10股派发现金红利2.80元(含税),叠加半年度已实施的现金分红1.24亿元,全年累计现金分红3.18亿元,占归母净利润的99.43%,分红比例大幅提升。

【华创家电】海信系大涨点评260611 [玫瑰]今日早盘海信家电A/H收涨9.9%/9.4%,海信视像收涨7.6%,我们认为主要是公司基本面+集团治理改善,以及近期世界杯赛事的相关催化,长期来看我们看好海信系在治理改善层面带来的经营弹性。 [太阳] 公司基本面经营向好。1) 海信视像: 4月内销量略降,价两位数以上增长,外销量15%-20%增长,价高单增长,考虑到世俱杯费用优化以及世界杯催化,在当前低持仓状态下向上胜率较高,同时我们持续看好黑电产业链范式重构与未来机会,欢迎阅读我们陆续外发的《TCL电子深度:全球突破与盈利修复正当时》、《海信视像深度:…

兔宝宝:当前位置性价比极高,继续强call 今天盘中调整属于被错杀,公司经营稳健向上,4-5月收入增长10%以上,属于地产链少有的具有α的企业,同时具备高分红,股息率近6%。 一季度收入利润同增超过30%,板材业务稳健增长:Q1板材需求较为稳定,公司家具厂、零售以及家装公司三大渠道齐发力实现开门红,我们判断,Q1公司A类板材占比明显提升,占比或超过40%,支撑收入高增长。3月份销售经过春节假期错配的影响后,4-5月份板材业务重回双位数增长,保持稳健增长。根据克尔瑞数据,2026年5月,全国重点50城市新建商品住宅成交面积约1362万平方米,环比小幅上升…

卫星化学:油价高位带来显著业绩弹性,高端聚烯烃项目打开长期成长天花板 公司产品价格普涨,价差优势进一步扩大 2025年公司实现营业收入460.68亿元,同比增长0.92%;实现归属于母公司股东的净利润53.11亿元,同比减少-12.54%;实现扣非后归属母公司股东的净利润62.92亿元,同比+4.02%。

【天风电子】持续推荐:宇晶股份 1️⃣3D玻璃抛光设备开始供货:公司3D玻璃抛光设备已经稳定供货,在部分机型上完成独家供应,生产有序进行! 2️⃣半导体切割设备验证顺利: 公司切割设备已切入北京通美(AXTI)、云南锗业等头部客户,目前已经形成出货!

兴发集团更新:间接受益硫周期的小坤彩,业绩拐点已现,磷石膏制酸大有可为 Q2业绩有望大幅改善。 Q2公司磷矿产量打满大幅提升(Q1预计只有70-80万吨产销,Q2接近翻倍),磷肥减亏(保供量完成后,负荷灵活调整),黄磷效益大幅改善,预计业绩拐点明显。长期看,硫酸硫磺大周期下的黄磷和热法酸存在可观套利空间,公司作为“热法磷化工”龙头有望充分受益,有16万吨黄磷年产能,黄磷价格从年初的2.2万/吨,涨至当前超3.2万/吨,受益于硫酸-湿法磷酸-热法磷酸-黄磷的传导机制,且有望延续。

【天风通信】烽火通信:光纤光缆业务领先,算力互联新产品释放智算新价值 公司今日股价大涨,此前天风通信团队持续发声看好公司,公司光纤光缆业务领先,布局卫星互联网,同时服务器、多模、海缆等业务已成为新增长点,重申核心逻辑: 各业务市场来看

锂电行业更新-20260611 碳酸锂已有反应,全面看好产业链业绩兑现 近期碳酸锂价格已经开始回归基本面,我们认为此前更多是龙头控产带来的短期非理性下跌

最近半导体硅片涨价关注度很高,我们建议关注低位低关注度但非常核心的环节:WAT测试机,A股唯一标的【广立微】,晶圆环节设备通胀受益股: 1)存储晶圆通胀:AI带来的晶圆片数增长,HBM3E每GB容量消耗的晶圆面积约为DDR5的3倍;HBM4因堆叠层数提升至16-18层,该比例将攀升至3.8-4倍。TSV硅通孔、微凸点、混合键合等工艺会带来额外良率损失,进一步推高单位容量的硅片消耗; 2)逻辑测试片通胀:28nm工艺每100片正片晶圆需要配套5-8片测试片(含监控片、验证片),7nm工艺每100片正片晶圆需要配套20-25片测试片,3nm工艺每100片正…

[太阳]【华泰电子】强call康强电子:主业反转,高端化加速 🔥公司主营引线框架和键合丝,核心看点:1)23-25年下行周期行业出清完毕,海外产品高端化(AI为主)挤压低端产能外溢,行业进入产能为王时代,龙头工厂满产爆单状态;2)经历行业出清,公司已成为国内龙头,满产状态下开始选择性接单(优选高单价,高毛利产品,变相涨价),下半年行业会有一波弹性较大的价格普涨机会;3)海外产能挤压,龙头德州仪器、安森美、意法、英飞凌、MPS加速公司份额导入,量价齐升,海外营收占比快速提升(当前20%);4)产品加速高端化:当前冲压型引线框架为主(毛利率17%),目前接…

电子级氟化氢:六氟化钨的氟源 ⭕️电子级氟化氢(无水氟化氢,AHF)是制备六氟化六氟化钨(WF₆)不可或缺的上游核心原料。 ⭕️电子级氟化氢是制备高纯氟气(F₂)的直接原料。在工业生产中,通常使用少量的氟化钾使无水氟化氢导电并进行电解,从而分离出高纯氟气。随后,高纯氟气再与高纯钨粉在高温下发生直接氟化反应,生成六氟化钨粗品。

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

【天风电子】智立方:存储大厂集中扩产,两款设备精准切入DRAM/NAND供应链 🥇 行业逻辑:存储周期上行+国产替代加速-后道设备进入紧缺期 AI驱动存储需求高增,2025-2026年全球存储进入强景气周期。长江存储、长鑫存储全面开启扩产,产能在未来几年集中释放。高端半导体设备海外供给受限、交付周期拉长,而国内高端分选机/倒装键合设备国产化率不足10%,供需缺口显著,国产替代窗口明确。

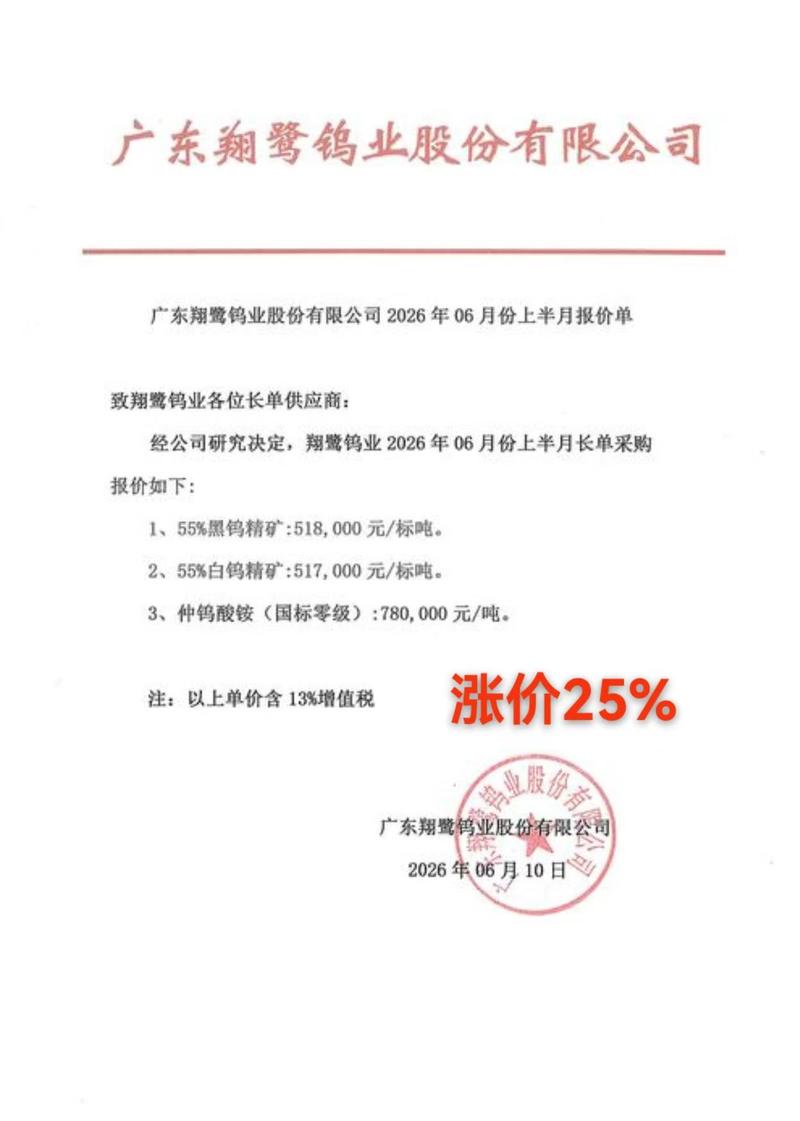

半导体钨靶材涨价逻辑 更多加公众号:思维纪要社 : 中船特气大涨逻辑是钨被中国划定为战略矿产,国内实行开采总量刚性控制,钨精矿、钨粉价格一年暴涨 6–7 倍,仲钨酸铵涨幅超 550%。 对于钨靶材同样受影响,日本 JX、三井金属:占据全球 40% 先进制程钨靶产能,因钨粉断供,开工率仅 40%,交付周期拉长至 4–6 个月;

❗06/11【华民股份】:国内超大尺寸半导体专用硅棒长期依赖进口,华民股份成功量产最大直径 450mm 半导体硅棒,打破国外垄断,已获海内外客户认可,目前市值30亿,短期看200亿。

天通股份 (600330.SH):磷化铟(InP)衬底龙头,受益出口管制+AI光芯片国产替代 2026年6月11日 | 海T国际 中国对磷化锢出口的管制威胁人工智能数据中心的部

【CPO/NPO 三剑客,谁是真龙头?】 光库科技(300620):FAU主供中际旭创,薄膜铌酸锂国内唯一、全球唯三,OCS代工谷歌,三重卡位!Q1扣非暴增561%,业绩已爆! 东田微(301183):光隔离器国产替代龙头,中际/新易盛核心供应商,800G/1.6T刚需器件,NPO用量翻倍!

光伏:组件效率强标或将出台,加速推动落后产能淘汰 事件: 根据产业调研反馈,组件效率强制标准近期或将出台。针对三类电池分别要求三级能效指标:TOPCon组件 3 级效率要求为23.2%;HJT/BC 3 级能效要求为23.2%/23.5%。按主流2382*1134组件版型测算,23.2% 对应组件627W、23.5% 对应组件635W。 TPC组件3级要求相对严格、部分落后产能或将淘汰。头部TOPCon厂商经历2次+技术升级,主流出货产品基本满足 23.2% 效率要求;中小厂商低效TOPCON 组件若不追加投资升级、产能或无法满足能效新国标、逐步面临出…

🔥金山云底部推荐(0611)@HTJSJ ☀️事件:今日,MiMo Code发布并开源,采用MIT协议,MiMo-V2.5限时免费接入,升级持久记忆能力,引入Dream机制,每7天自动进行记忆沉淀,持续理解用户偏好,平均专属优化的Harness与Compose模式协同,在SWE-Bench Pro,Terminal Bench 2得分超过Claude Code(接入模型相同的前提下)。 🌟 MiMo生态核心算力支持、带动金山云MaaS平台ARR快速扩张。目前星流MaaS平台调用量快速增长,26年4月营收规模是1月的53倍,ARR增长处于爆发期。作为关联…

🌊 通裕重工异动点评:子公司涉及硬质合金、碳化钨业务,ai 服务器 pcb 或有拉动(6.11) 近期网络信息发酵: 通裕重工子公司济南冶科所,拥有年产1500吨硬质合金产能,其中600吨为PCB微钻专用棒材;

【光大装备科技】被错杀的新雷能、欧陆通 昨日电源板块调整,直接原因是SemiAnalysis发布报告:英伟达800V DC供应链不成熟价格高,短期难以规模化,大规模出货要推迟到 2028 年以后。云厂商更倾向于±400V,而非押注 800V。 而大摩发布报告,观点与SemiAnalysis相反:英伟达在台北GTC大会明确表态,800V DC研发稳步推进,电源机柜2026Q3就能量产就绪,云厂商已把研发重心从±400V转向800V。

🇨🇳 睿创微纳 26年20-25X 积极增配 广发军工 🚀 业绩优: 26年有望100%附近业绩增长、27年有望再50%业绩增长! 需注意26Q1年化26年业绩已有19.5亿,考虑6月产能逐步抬升30-50%、供需紧张牵引持续涨价,业绩有望逐季度环比抬升,当前26年动态估值很可能仅20倍出头!

🧧【长江轻工&传媒】泡泡玛特和潮玩行业周跟踪0603~0610 ⬇️本周重点: [庆祝]潮玩行业: 天猫618第一阶段潮玩榜单公布,玩具潮玩IP价值榜TOP3迪士尼、三丽鸥、泡泡玛特;奇梦岛2026财年Q3单季营收1.65亿元,WAKUKU哇库库营收1.02亿元、环比-21%。

[红包]「品牌农业」深度|走向世界的中国农业“新特产”【中金农业 王思洋】 [玫瑰]何为中国农业“新特产”:即原产于海外、现已大量产自中国的特色农产品。中国当前鱼子酱/黑松露/鹅肝/抹茶产量已占全球54%/80%/45%/70%。 [太阳]1、 海外高端农产品在中国如何从“舶来品”到“新特产”? 科技引领,资源筑基,助力海外农产品扎根中国。以鲟鱼为例,科技:自主育种“鲟龙1号”新品种,较传统主流品种实现产卵时间提早1年;资源:中国优质冷水资源丰富,为亚冷水性鱼类觅得稳定的饲养环境。

5月餐食公司更新 海底捞:海底捞五月整体门店翻台率环比上升,但同比微幅下降;同店翻台率变化趋势与整体趋势基本一致。公司分析五月翻台率同比下降,部分因为端午节错期。1-4月翻台率同比中单位数上升。五月海底捞直营店新开4家,关闭4家;另外新开1家加盟门店。 百胜中国:3+4月整体符合预期,5月符合预期,预计Q2同店环比Q1有改善

比亚迪408批工信部新车一览:方程S系列、腾势Z跑车、大汉 目前方程豹全系、大唐、腾势Z9订单都非常好,新车型有望延续产品势能 大汉:

【申万互联网传媒】腾讯控股:近两周持续提示!微信Agent持续推进,关注AI叙事反转 [转圈]微信Agent近期进展:1)微信开放平台发布“小程序 AI 开发模式(beta)接入指南”;2)携程、同程官宣已作为首批内测团队接入微信AI生态布局。雷锋网报道美团也作为首批内测团队接入。 微信消费级Agent如果真落地,增量来自?微信体系内商品和服务分发,进一步货币化(如【本地生活服务类】挖掘不充分)。尝试的巨头很多但均不成熟,腾讯有明显优势:以信任为核心的关系链+小程序商户+支付+内容消费。

【国金新消费】创想三维深度报告&公司演讲:硬件为基AI生态为翼,创想万物全链布局演绎成长三部曲 [烟花]6月11日下午4点多上市公司副总裁,首席战略官将在国金策略会【浦东香格里拉】公开演讲 主题:AI赋能消费级3D打印,创想三维的战略机遇与未来展望

[红包]浙商机械 邱世梁|王华君【徐工机械】央视播报:工程机械绿色智造热销海内外市场;迈向全球龙头,海外业务和矿山机械业务是未来增长亮点,持续推荐![福][福][福] 事件: 6月8日央视《》聚焦1-5月我国工程机械行业国内外市场同步增长的可喜态势,报道中徐工的设备及智能化产线画面多次亮相,成为行业高质量发展的生动缩影。 核心逻辑:

网易:《》官宣定档,预约人数已超3kw,26H2-27年产品有望上行 【网易】 《》定档7月公测、目前距离公测还有1个月预约人数已破3kw(有较大爬升空间,vs 上线前异环3500w、终末地3500w),热度处开放世界游戏第一梯队;目前破晓号测试中,玩家反馈热烈,新颖海洋题材、独特木偶画风、开放世界肉鸽玩法、产品优化度高;期待6月26日公测前瞻进一步催化。 【1】26Q1业绩本身不错,亮点是 毛利率明显提升(综合毛利率69.4%,游戏毛利率74.8%(YoY+6.0pct)创历史新高),主要得益于 PC 业务占比提高与渠道优化;

❗️❗️【强推新金路|5】 宏观篇——AI小金属不是传统有色而是科技周期核心资产,回调即是布局良机 [玫瑰] 有色回调主要是宏观情绪扰动。近期原油上涨、利率预期反复,压制了资源品风险偏好。但美国未来大概率不会加息,财政端对高利率已经非常敏感,继续加息只会进一步放大债务压力,不能简单按“加息压制有色”的逻辑去交易;同时铜、铝仍在高位,说明资源品定价已不只是传统需求,而是AI、电力、算力、高端制造在重塑需求曲线。 [玫瑰] 小金属不该按美联储定价。公司栗木矿的锡、钨、钽、铌,都是AI时代关键小金属,分 更多加公众号:思维纪要社 别受益电子封装、PCB探针、…

【浙商轻工史凡可】恒林股份:基本盘稳健,AI布局释放提速 基本盘稳健、底部具支撑 ①代工:25年维持稳健,26年板式家具高增、软体加速推新与客户拓展节奏,预计26年稳定。

【聊天】大家看看博盈特焊,这种票,那在手里,如果盯盘的话,不变成神经病,那就是他不正常! 卧槽 --

【浙商轻工史凡可】裕同科技:再述成长逻辑,主业现金牛+科技期权,持续推荐 [玫瑰]近日裕同迎来较好布局位置,再述公司成长逻辑: [太阳]主业:3C周期波动有望收敛、重型包装顺利开拓

[烟花]【KYJSJ】法狮龙:打造国内独家全域超链接算力调度平台,收入有望迎来爆发式增长 [太阳] A股稀缺纯真算力专网标的,控股子公司天枢星通建设全国DCI算力专网,低时延覆盖京津冀、长三角、珠三角等核心数据集群。专网总规划里程达1.5万公里,分三期实施,2027年Q3全线建成。 [太阳] 算网业务盈利&兑现节奏: 总投资17e,已提前锁定低价光纤成本。规划1.5万公里算力专网,满产年收入约65e、净利率70%。阿里字节需求旺盛,已锁定70-80%客户,2026年Q4一期项目建成,兑现相关业绩;2027Q1二期项目建成,至此7000公里环线建成,对应…

图片预览:

420 420 420 420

【中信通信】强推烽火通信,三个重大变化!20260611 [太阳]烽火是目前最最便宜的光纤公司——长飞A股3700亿(总市值2)、亨通2600亿、中天1700亿、永鼎760亿、烽火仅750亿!烽火之所以没怎么涨,市场担心三个问题: ①担心烽火只有光纤,没有别的AI产品。

⭕【帝奥微】重大更新: 客户突破xc,800G单模块料号价值量合计6美金,1.6T预计10美金以上。目前xc在光模块模拟芯片引入国产供应商较为积极,圣邦、帝奥微、思瑞浦是三家合格供应商,预计圣邦一供, 帝奥微二供、思瑞浦三供。xc明年模拟芯片采购量约80亿,按照20%份额测算,给帝奥微贡献约16亿收入,4亿利润,另外coherent、光迅、华工、剑桥已经是公司成熟客户,有望提供较多业绩增量,预计27年合计利润8亿,给30X,看240亿市值, 当前位置翻倍空间,性价比突出。

📰 (注:内容为网传信息,未经官方证实,仅供参考) 💡

甲骨文FY26Q4:远期订单继续与当下现金流背离,重视CSP后续上修Capex的可能性 OCI订单兑现符合预期、传统SaaS和数据库业务也并未失速 -云收入99亿美元,同比+47%;其中IaaS收入 58 亿美元,同比+93%,SaaS收入41亿美元,同比+10%,SaaS递延收入同比+16%。

图片预览:

420

0610通鼎互联:光棒产能拐点+新业务期权共振 ■光棒光纤产能年化测算: 1、康宁采购光棒:公司与康宁锁定了数年单年200t以上的A1光棒供给,对应650万芯里光纤,按当下A1价格与公司成本测算,对应贡献3-5亿年化利润

【广发计算机刘雪峰团队 | 概伦电子深度报告:深耕关键领域、加速生态布局,平台地位有望建立】 公司深耕器件建模和电路仿真领域、以DTCO方法学为核心驱动。公司面向集成电路设计和制造企业,提供制造/设计类 EDA、半导体器件特性测试系统和技术开发解决方案等产品服务,在关键环节持续深耕,已在器件建模和电路仿真等领域形成具备国际竞争力的产品体系。 EDA行业成长性大于周期性、国产厂商并购整合进行时。芯片复杂度提升、先进制程演进以及ASIC 市场扩张共同驱动 EDA 行业需求增长。国产 EDA 叠加国产替代逻辑,成长弹性进一步放大。从格局看,EDA 行业仍呈现…

图片预览:

420

继续call【优利德】:“小联讯” 三大预期差: 1️⃣1.6T采样示波器推出进展超预期。 有望成为继联讯仪器之后,第二家推出的公司!产品系列对标联讯仪器。 光测+电测+芯片!

图片预览:

420

[太阳]【会稽山|情况更新】淡季结构继续升级,建议关注潜在利润弹性 2026-06-11 [红包]据近期市场反馈,公司线下渠道新品今年以来表现相对较好,尤其高端产品表现较为亮眼: 兰亭系列1-5月预计实现翻倍增长,同时今年新开发河南茅五剑的合作、后续将在高端黄酒领域开展多样合作),高端化仍在持续推进。

东田微:Q2隔离器+滤光片扩产落地,大客户导入顺利,call!

📢 📋 本次会议主要围绕两大核心话题展开: 近期北京召开生物制药技术平台转让座谈会,本次新政出台的;

📰 💡市场留意到该股表现大幅落后于行业整体以及腾讯,现将背后几方面原因梳理如下: 📉市场对于存在担忧,当前消费整体走势偏弱。5 月下旬首轮大促前两周数据表现平淡,6 月上旬数据虽有小幅回暖,快递单量相较 5 月有所提速,但整体消费修复力度有限。

图片预览:

420

【天风电子】持续看好江丰电子,靶材涨价+零部件高增双主线受益品种 前期我们持续推荐江丰电子,当前逻辑不断兑现,继续看好! 靶材涨价逐渐落地,全球龙头利润弹性可观

🏅Fr4净利率超过高速料:Fr4去年中期价格约130元/张,单张利润能力超过20块;本月底价格已涨至200元/张左右。核心紧缺来自于布,7628/1080交期显著拉长,覆铜板由于价格基数高,其涨价的放大弹性数倍于布。 ❗️本次CCL最主要的逻辑颠覆:Fr4展现出惊人的利润弹性,金安国纪净利率快速跃升16%,与生益科技基本持平; 🏅玻纤布的价格持续上涨持续全年: 在未来的8、9月玻纤布继续上涨是大概率事件,当前6月7628玻纤布价格在7.5左右,距离21年8月的9元仍有距离,考虑到巨石/建滔等玻纤布产能在27年释放,涨价行情在时间/ 空间维度上均可持续。

图片预览:

420

[玫瑰][玫瑰][玫瑰]零部件涨价逻辑严重低估,强call核心瓶颈资产!【华西机械】 1、抓住供需这个核心矛盾,珍惜A股涨价投资机会!1)涨价是A股重要主线,存储模组、光纤、MLCC等走出高强度行情,本质是当下就能超级赚钱!2)零部件严重低估,详细测算见表:2026年缺口90亿美金,2028年放大至500亿美金,支撑我们做出前瞻判断! 2、长尾/外协明确涨价,尊重产业逻辑!同每一波涨价行情开始一样,空头无非质疑供应链怎么能涨价?我们实地调研了海外代理及外协加工商:1)海外零部件交期明显拉长,部分环节开启涨价;2)上市公司外协的小工厂,以格局最差的金属件…

图片预览:

420

【天风电子】重点推荐 AI电源系统性机会:800V架构驱动功率+模拟+被动元件全面通胀,单瓦价值量翻倍 🌟核心观点:AI电源器件已从"周期底部"迈入"结构性景气上行"。800V高压架构+单卡3kW/机柜1MW功率跃升,驱动功率器件(SiC/GaN)、模拟芯片(Drmos)、被动元件(MLCC/钽电容/电感等)三大品类量价齐升,单瓦价格有望翻倍以上,TAM有望实现4~5倍的增长 🌟功率模拟器件:SiC/GaN用量非线性增长,高压化重塑价值分布,功率密度提升Drmos同步扩容

大为股份:旗下的湖南桂阳大冲里矿,是国内罕见的“一矿五品、综合价值爆表”的特大型多金属共生矿床——它绝非单一锂矿,而是同步囊括大型锂矿、[红包]大型钨矿、超大型长石矿,伴生高价值锡矿与高纯石英的稀缺资源体。在2026年4月最新市场价格体系下,这座矿山的真实价值与盈利潜力,远超资本市场现有认知。 矿石总储量:20953.3万吨(≈2.1亿吨) 氧化锂(Li?O):32.37万吨,平均品位0.154%,达到大型锂矿规模标准

图片预览:

420

🔥中信主题策略刘易团队-“AI➕”主题之PCB上游材料升级之【隆扬电子 301389】HVLP5与PTFE技术互补,共促PCB升级👊 HVLP5与PTFE技术互补。AI对于PCB的介电常数要求愈发苛刻,上游材料升级持续进行。 PTFE凭借超低介电常数,为高频高速PCB的理想介质材料,但其表面与铜箔的粘附性天然较差,需要极度苛刻的表面光滑度。隆扬电子的HVLP5铜箔表面粗糙度Rz可控制在0.4μm以下(HVLP 5+甚至≤0.2μm),在所有电解铜箔中实现了最接近镜面的超平滑表面🪞 这一特性与PTFE形成了完美的技术互补。 公司即将再次送样PTFE路线核…

Cloudflare表示,代理式AI将需要全球10亿个CPU,是当前全球服务器CPU产量的约20倍(约3500-4500万个) 老师们关注一下CPU,20倍增量

图片预览:

420

📰 💡 预计 2028 年下半年量产,目标提升,英伟达的 AI 晶片 Feynman 可能将首度采用该封装技术。

图片预览:

420

【光链催化速评】 昨晚炬光科技重磅公告落地,全资子公司拿下国际头部半导体大厂 1300 万美元技术授权合作,后续还将持续收取分成。 这单合作意义远超短期业绩,代表国产微纳光学、CPO 光学耦合技术正式获得全球顶级厂商认可,国产光电技术成功出海。当下 AI 算力中心持续大规模扩容,800G/1.6T 高速光模块加速渗透,CPO 更是下一代光互联的核心方向,行业景气度全面抬升,整条光通信产业链逻辑再度强化。

图片预览:

420

【半导体设备板块】(8):中美共振大行情 早在0506,我们已经预判,伴随着海外扩产,设备公司上修等,半导体设备将迎来中美共振大行情,板块性行情我们只提3个线索:1)空间最大的细分方向, 精测电子;2)海外占比最高的零部件, 富创精密;3)存储占比最高, 微导纳米。更进一步,由于交期延长和涨价,设备和零部件公司有望走向出海,这是一个空间更大、急迫性更强的“燃机”故事。 By Txy

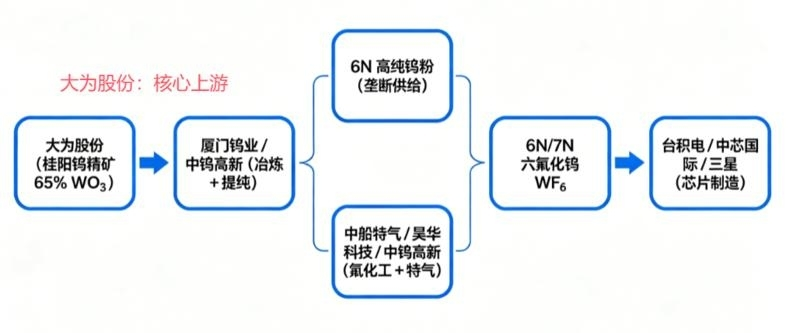

(603399):原名新华龙钼业,钼前驱体营收全A谷第二,仅次于金钼谷份,充分受益钼代钨和钼代钽行业趋势

图片预览:

420

图片预览:

420

图片预览:

420 420

图片预览:

420

图片预览:

420

20260610复盘 宏观: 美国5月未季调CPI同比升4.2%,核心CPI 同比升2.9%。短期利率期货显示,市场降低了对美联储加息的押注。(昨天看花眼了,今晚才发)

近期,因胜宏板卡出现问题,800V高压直流方案被迫延后,今年仅能按±400V规格出货。此举不仅导致胜宏科技800V高端板卡的毛利提升节点延后,还使得麦米下半年与台厂同台竞技的计划被迫推迟,相关业务受波及;同时也打乱了产业链相关企业的业绩增长节奏,促使市场重新评估其盈利预期与业务推进节点。

【中泰非银】资金风格再平衡,低位非银待滴灌 事件:近期证券保险逆势走强,我们认为本轮上涨来自前期股价持续被资金面压制后的修复,叠加板块基本面改善与估值走低的持续背离,非银板块配置价值重新受到关注。 1.保险:2Q26股债双牛带动业绩反转动能强劲,关注中报整体利润增速消负趋势。首推中国财险(股息率5.5%),中国平安(A股息率:5.4%)和中国太保(A股息率:3.8%)。2026年以来,港股内险企走势明显好于A股上市险企,尤其是4月以来更为明显,AH保险股价差持续收窄(从年初加权平均的-30%降至当前-20%)。中国财险得益于股息率优势、更为干净的筹码和…

坚定迭代大势判断,关注具备预期差+主业坚挺的AIDC标的,并重视错杀+低估的出海链 ➡近期,SemiAnalysis发布报告认为,800V直流电源架构大规模出货将推迟至28年。引发对800V产业链节奏的担忧,包括PSU/SST/HVDC各环节,甚至变压器出口、储能均出现明显回调。 1、市场在科技方向的情绪较高,近期在各类积极/消极消息下影响表现出紧绷状态。不妨更多着眼需求判断长期迭代趋势、持续关注具备预期差+主业坚挺的标的。

重视NPO/CPO时代无源光器件的价值通胀-260611 1⃣无源光器件不受CPO/NPO的路线选择影响,均需高通道FAU; 2⃣相比1.6T硅光模块,6.4T NPO光引擎(含配套ELS)所用FAU总价值量提升超10倍,系NPO BOM最高比重环节;

【天风电子】CCL涨价更新0610 🏅Fr4净利率超过高速料:Fr4去年中期价格约130元/张,单张利润能力超过20块;本月底价格已涨至200元/张左右。核心紧缺来自于布,7628/1080交期显著拉长,覆铜板由于价格基数高,其涨价的放大弹性数倍于布。 ❗️本次CCL最主要的逻辑颠覆:Fr4展现出惊人的利润弹性,金安国纪净利率快速跃升16%,与生益科技基本持平;

【天风电子】 海外设备开始涨价,叠加 国内设备厂商有望出海,半导体设备板块的逻辑持续强化!!! AI对算力芯片、存储芯片需求大增,推动全球半导体超级扩产大周期,乐观测算全球半导体设备市场到2028年达到2500亿美金,相较于2025年增加一倍以上! 半导体设备开始紧缺,交期持续拉长,近期产业已经陆续验证到海外半导体设备开始涨价:

[太阳] 怡达股份年报显示PMA上游主要原材料环氧丙烷 [玫瑰]滨化股份(601678):国内氯醇法环氧丙烷龙头,产能51万吨/年 [玫瑰]维远股份(600955):产能40万吨/年,采用HPPO法,布局PDH→环氧丙烷

【华为云陈林:昇腾950DT芯片将于8月上线 一年一代、算力翻倍】 6月11日|据凤凰网科技,近日,在2026华为云INSPIRE创想者大会智能汽车论坛上,华为副总裁、中国云业务部部长陈林表示,昇腾芯片正以‘一年一代、算力翻倍’的速度演进,全新一代昇腾950DT芯片将提前至今年8月份正式上线华为云,其搭载的自研HBM芯片性能较前代翻倍还多。陈林表示,相比上一代芯片,950DT将大幅提升向量算力、显存带宽与互联带宽,且原生支持FP8等低精度格式,“编程更友好、模型调优更简单,智驾场景更加亲和”。据悉,昇腾950DT原计划在四季度问世,此次提前至8月上线,…

图片预览:

420

图片预览:

420

硫磺继续加速上行。国内硫磺现货价格已经站上10000元/吨整数关口,而且市场普遍预期短期内还会继续偏强。与此同时,兴发集团也明确表示,存储元器件用次磷酸钠产品量价齐升,二季度价格环比上涨15%-20%。 这说明一个很重要的事情:这轮化工涨价,已经不是单纯的“资源品短缺”了,而是在往电子化学品、半导体材料、存储相关辅材链条上扩散。此前市场更多炒电子布、PPO、MLCC、存储本身,现在开始看到更上游的化工原料和特殊化学品环节也在传导。 核心龙头:

图片预览:

420

今天出现了三天不新低的信号,但这个底,我们要不要抄呢? 这个问题,我再次强调一下,【三天不新低】的信号的安全性是低于【均线趋势粘合】的,三天不新低只是对个股下跌趋势减缓的初步判断,后续仍然可能是震荡的,但是斜率没有之前那样大。 按耐不住的同学,后续可以在熟悉的方向上,低吸轻仓试错,保守一些的同学可以等待均线趋势粘合、或者圈内的点评。

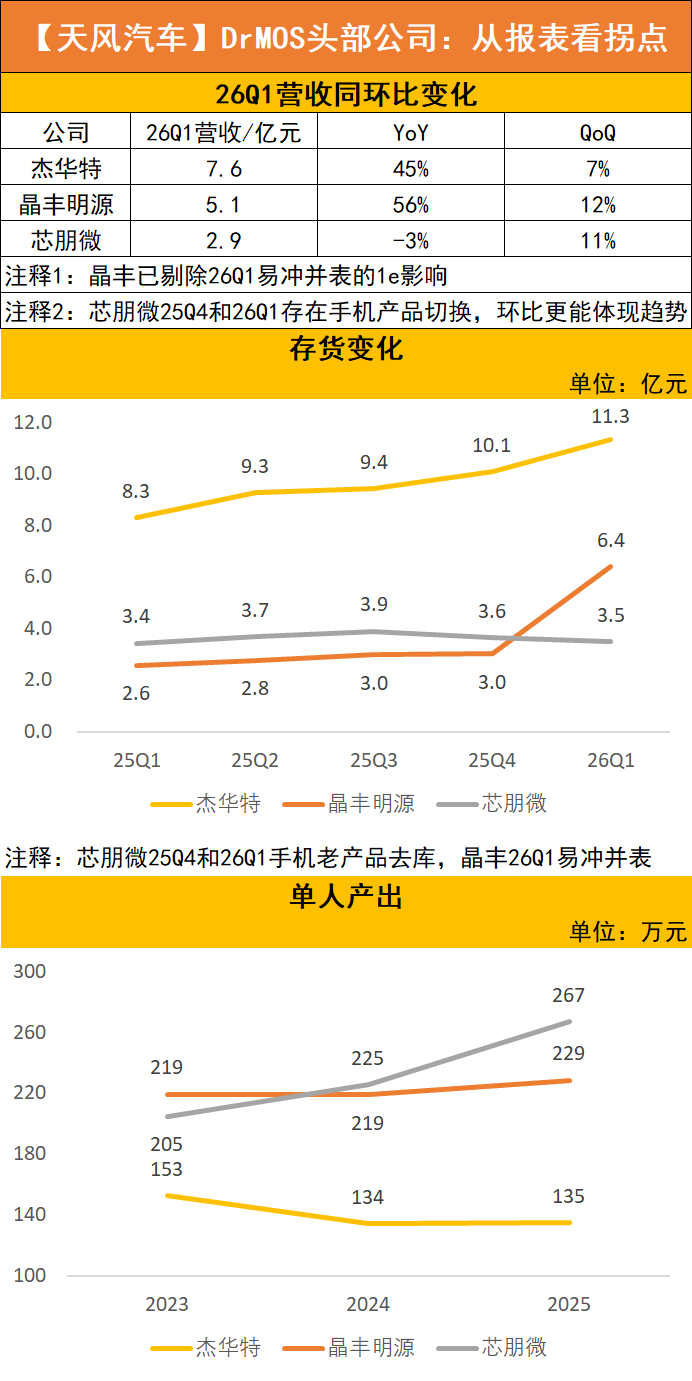

DrMOS有望成为下一个持续涨价品种!领先指标已出拐点,重点关注【杰华特】、【晶丰明源】、【芯朋微】。

800V DC delay? 美系大行表示這消息與他們的通路訪查結果完全相反。在上週Nvidia GTC Taipei 已報告800V準備好要在3Q26要進入量產,同時券商更看到台達電為第一家將於4Q26出貨800V DC 獨立電力機櫃給一家北美Hyperscaler的供應商。初期量當然不會大,但至少方向與時程是明確的。券商重申正向觀察不變。 CPO delay?

图片预览:

420

图片预览:

420

图片预览:

420

甘李药业股权激励公告整理: [玫瑰]事件:2026年6月10日,公司披露股权激励草案。本次拟授予63万股限制性股票,授予价格27.80元/股,覆盖20名激励对象,含高管(财务负责人、副总经理)及19名核心技术、业务骨干。 业绩考核要求:

图片预览:

420

【国联民生电子】再call东材,梳理几大预期差 🌹领导好,东材为我们去年以来重点推荐的标的,我们前期重点汇报了公司半导体材料的突破,除ABF载板全新增长曲线,公司主业亦存在较大预期差,我们梳理汇报如下: 1️⃣卡位全球高速树脂龙一,最强通胀环节

图片预览:

420

继2月迅策、4月五一 2x 以来 玖祎同学再推翻倍股 ,周一至今接近翻倍 just the beginning,harness 认知差大,本周起,管理层同步全国交流,感兴趣联系 ☎ #

有研粉材:AI散热+光伏+商业航天等新兴需求多点开花,利润有望进入加速释放期 基本盘业务龙头地位稳固,新兴领域有望迎来产业爆发期 1)铜基粉体板块:整体铜基粉体产能接近4万吨,国内市占率约四成占据龙头地位享规模优势,积极拓展海外市场实现份额进一步提升;新兴领域还积极布局电子级氧化铜粉、散热铜粉、光伏铜粉等产品,打开成长新曲线。

图片预览:

420

图片预览:

420

6月11日周四盘前产业重要信息 第一,CPI 符合预期,加息预期短期未继续上升。 5月美国未季调核心通胀2.9%,符合市场预期,核心通胀环比仅0.2%,较上月显著回落,表现稳定,能源价格未能有效向下游传导。

【0611 聊天】震荡为啥难搞?举个例子,比如特朗普现在咬着后槽牙说,要给伊朗点颜色看看,伊朗也毫不客气关闭海峡。 如果是延续性较长的可预见性事件,那我们就得去做战争收益股了,军工、石化煤炭、航运、硫磺、化工品等等,对不对? 可是,过了几个小时,特朗普又说不炸了,要签协议了,我们又要赢麻了,请问,你又怎么办呢?

图片预览:

420

图片预览:

420

图片预览:

420

💡:伊朗炸掉沙特朱拜勒石化园区,导致 AI 服务器供应链中央被打击,核心逻辑如下: :制造 PCB 层压板(CCL)的核心树脂,高频下信号损耗极低,是 AI 加速器基板用高规格 CCL 必需材料,几乎无替代品或转换成本极高。 :SABIC 占全球供应 70%,朱拜勒园区停摆后,市场供应的 70% 消失,环氧树脂交期从 3 周拉长到 15 周,PCB 价格最高暴涨 40%。

💡市场观点:本轮抛售并非简单的 “CPO 延迟”,而是市场过快地将 CPO、800VDC、光网络等 AI 基础设施时间线捆绑,忽略了各环节的本质差异。CPO 是一种形态,底层激光器、基板和光纤仍是必需的;电力瓶颈也不会因 CPO 延迟消失,关键问题是市场是否过快将不同层次绑定交易。

图片预览:

420

💡市场轮动逻辑:SemiAnalysis 引发抛售,市场转向 “铜连接还能撑更久、NPO 需求被提前” 的标的,重复此前 Broadcom 财报电话会的反应模式,Lumentum 和 Coherent 被抛售,铜连接标的被贴上 “安全去处” 标签。但无论形态如何,光源、基板和光纤都会被卖出,NVIDIA 向 Coherent 和 Lumentum 投入 20 亿美元,说明这一趋势的确定性。

💡:RayJ 在投资者会议后观点乐观,hyperscalers 仍在抢购任何可获得的光收发器产能,这也是 AAOI 加速扩产的原因,目标是 2027 年中前将月产能提升至超 4.5 亿美元,新的 Texas 工装将从今年夏天陆续上线。 💡管理层产能规划高于华尔街预期,2027 年下半年产能目标对应年化收入约 60 亿美元,市场共识远低于此,满负荷利用率下盈利能力可能显著高于当前预估。 💡份额提升逻辑:未来份额增长主要来自竞争对手的让出,持续的地缘政治紧张和供应链担忧有利于美国本土光通信供应商。

💡美国杠杆 ETF 交易量爆发,创历史新高,反向 ETF 总交易量飙升至 900 亿美元,单日成交量创纪录,反向半导体 ETF(SOXS)单日成交量超 13 亿股,是过去 20 年美国上市 ETF 中第三大单日成交量,仅次于标普 100 ETF、标普 500 ETF 等。

💡市场观点:$MU 内存是周期性的?大宗商品?向上。然后继续向上,再继续向上。从 250 艾字节到 2031 年达到 1226,接近 5 倍,数据中心年增长 34%。 💡DRAM 需求图表显示:数据中心将成为未来五年的主要增长动力,2024-2031 年数据中心 DRAM 需求 CAGR 为 34.1%,远超 PC、消费电子等领域。

图片预览:

420

❗【天风汽车】DrMOS行业再更新(3):从报表看拐点-0610 ——————————— 前期我们更新过,DrMOS正处于供给有限而需求翻倍增长的阶段。叠加竞争格局的变化,MPS英飞凌等海外厂商让出空间,国产供应链得以打入。

图片预览:

420

[红包]浙商机械 邱世梁|王华君 三年一倍&重点推荐——【三一重工】新时代,新高度![福][福][福] 核心逻辑: 一、工程机械行业 新时代: 5月挖机内销同比增长39%、出口增长34%; 国内海外共振向上、中国主机厂走向全球,行业反内卷进程加速

【中泰汽车何俊艺团队】 结合当下估值及多项因素,我们阶段性推荐靠前(6月上旬更新) 重卡:重汽H【看2000e】重汽A【看450亿】(非洲,东南亚出口及欧洲,东南亚电动化,低估值高股息,内需周期转出海成长)

图片预览:

420

图片预览:

420 420

图片预览:

420

🌹继续看好【恒林股份】天风轻纺;5月中调研后明确推荐并6月金股,当前观点延续仍有巨大预期差! ■我们近期多轮更新推荐;公司预期差或系消费资金估值滤镜及科技资金关注盲区,我们梳理当前部分分歧: 1、原有业务传统,转型胜率低

这两周的DrMOS调研后,我们再次回归财务数据看板块的投资机会: ✅第一,强现实:26Q1板块性收入环比增长,拐点;存货增加,拐点。 ✅第二,强预期:看人均产值还没太大变化,但我们认为随着规模加大,有望非线形增长。同时 我们看好drmos持续紧张,这轮周期持续到28年,更看好下半年价格弹性!

[红包]【申万轻工&电子&家电】影石新品Luna Ultra发布,开启云台相机双摄时代,持续推荐! [庆祝]26年6月10日晚,影石Insta 360正式发布首款手持云台相机Luna Ultra,同时也为 行业首款旗舰双摄云台相机,国内市场限时售价3999元起。根据多电商平台显示,Luna Ultra上架 5分钟即售罄。 [太阳] 影像系统优势: Luna Ultra配置徕卡1英寸8K主摄和徕卡1/1.3英寸超级长焦双镜头,最高可支持12倍变焦, 长焦人像效果惊艳; 照片及视频均可 还原徕卡色彩。 [太阳]Luna Ultra 突破性配置AI三芯片(1…

【兴证医药】爱尔眼科收购巴西眼科医疗服务集团控制权公告整理 太阳爱尔眼科子公司AIER Brazil以5.30亿巴西雷亚尔,折合人民币约6.96亿元向目标公司增资,获得目标公司60.57%股权,并通过目标公司间接持有Clínicas do Brasil的50.06%股权以及Contact-Gel 60.57%股权。本次交易定价依据为:9x经调EBITDA-净负债,对应1.04xPS,低于国内和近年国际市场同类交易市销率。少数股东退出安排包括IPO、爱尔港股互换、回售等。 太阳Clínicas do Brasil是拉美最大的眼科集团,在拉美地区具有显著的…

【东方电缆】推荐更新2(0610) 1️⃣晚间,公司发布近期中标相关项目的公告。近期公司电力工程与装备线缆中标33.56亿,海缆与高压电缆中标11.13亿(海缆4.16亿、高压电缆6.97亿),海洋装备与工程运维7.62亿,中标金额合计52.31亿。近期公司中标订单金额合计较大,充实了在手订单。 2️⃣针对目前市场普遍关心的明年业绩对应订单问题做几点说明:1)公司今年海缆交付之后,以目前在手订单计算预计剩余40亿以上,对27年业绩有基本支撑;2)广东还有徐闻东一、门川岛一二、珠海高栏一二、汕尾红海湾三四等超3GW项目海缆预计后续招标,以公司在广东市场的…

甲骨文Q4财报超预期,AI合同缓解融资压力 【中信证券前瞻】甲骨文FY2026Q4财报速评:维持FY2027业绩指引,融资压力引发市场担忧 【当期业绩】

[庆祝]光模块锡膏更新0610 [玫瑰] 近期我们持续推荐锡膏板块,核心标的包括唯特偶、有研粉材、华光新材,今日科技和市场调整,可重视板块调整机会。 [太阳] 唯特偶:光模块锡膏卡位最核心标的,是目前少数实现光模块销售的公司,下游客户推进顺利(客户进展和认可才是核心,市场噪音不影响公司逻辑)。今日公司主要受到情绪影响,建议持续聚焦核心。

以上是我的汇报内容, DrMOS有望成为下一个持续涨价品种!领先指标已出拐点,重点关注【杰华特】、【晶丰明源】、【芯朋微】。

【长江电新】协鑫科技:公司回购 首发公众号:思维纪要社 +管理层增持,充分反映长期发展信心 事件:董事会主席朱共山先生及全体执行董事连同约 30 名核心管理人员,拟于 2026 年 6 月 11 日至 6 月 30 日期间,以自有资金增持公司普通股, 合计金额不超过1亿港元。 1、实际上,除了管理层增持之外,近期公司也在持续回购,9日、10日连续合计 回购在2亿股左右,大致金额在1.5亿港元。公司回购+管理层增持,反映了公司及管理团队对集团长期发展前景及公司价值的坚定信心。

重要❗️【天风电新&汽车】近期调研的几个产业趋势-0611 ——————————— 1、PCB——三季度关注两个升级,和一个涨价趋势

高盛宏观策略:CPI 数据深度解读 整体温和但不可放松通胀警惕:核心 CPI 略低于一致预期,但内部结构韧性超预期; 分项拆解:住房、医疗服务价格强于机构预判,仅能源价格回落小幅对冲压力;

【合锻智能】空间感更新: 1.设备量的三重通胀:1)层数增加,增加压力压的次数,增加设备。2)层数变多导致受热压力不均,单次一个托盘放的PCB片数减少。3)材料升级,加热时间变长。3者综合保守估计4-5×! 2.大家最爱的涨价:高温控制难度大,厚板子压力控制难,都是涨价点,龙头企业切实已经相比去年涨价50%!

东方电缆:近期获52.31亿元订单,其中相对高毛利订单合计11.78亿元,占2026年对应业务的收入弹性约为17%,预计增厚近年业绩【海风】 东方电缆发布近期项目中标提示性公告,合计中标金额约52.31亿元人民币,其中,电力工程与装备线缆约33.56亿元,海底电缆与高压电缆中标约11.13亿元(其中海缆及附件约4.16亿元),深海科技项目中标约7.62亿元。 我们关注公司新增订单通常主要关注高毛利的海缆(毛利率40%左右)和脐带缆(毛利率50%以上),其次关注海洋工程(毛利率通常25%左右)。

【中化国际并购南通星辰方案公告,电子树脂新龙头呼之欲出】中邮化工刘海荣团队 6月10日,中化国际发布系列公告,公布了并购大股东关联资产南通星辰100%股权的进展: 交易方案及作价:中化国际拟以发行股份的方式向蓝星集团购买其持有的南通星辰100%股权,南通星辰成为上市公司的全资子公司。本次收购以收益法定价,评估价值为21.10亿元,增值率42.81%。本次发行股份购买资产的发行价格为3.51元/股,发行股份购买资产的发型数量为6.01亿股。按现价6.55元/股市值计算,对应市值约39.37亿。

GS CHINA OPEN 6 月 11 日 中国开盘早报完整解读 一、整体市场情绪(Sentiment) 外围宏观环境

【盘前0611】PH解盘追踪 港股通互联网ETF鹏华159040最后两天募集 价值ETF鹏华159037今日上市震荡市场更稳表现! 1、昨晚美国公布的5月CPI数据有惊无险符合预期,前期交易上有一定透支,所以加息预期也有所回落,但后面还有PPI、日、美的议息会议接下来一周内陆续登场,风险偏好还在震荡下行期,稍微有点风吹草动都容易引发流动性冲击。美股低开拉升后大幅跳水,主要还是美伊冲突突然升级,早上起来交火信息变多,霍尔木兹海峡又关闭了,还不好判断是否谈判落地前烈度突然的拔升,等待周末更多消息,接下来世界杯开幕和SpaceX上市,历史记忆都会引发观望,能…

【中信通信】六问六答:为什么说谷歌Coherent Lite光模块可能是薄膜铌酸锂(TFLN)的重要落地场景? &;问:谷歌OCS系统中,Coherent Lite光模块是做什么的? 答:OCS交换机在光信号传输过程中会导致光信号强度显著衰减(光交叉连接+光纤传输+连接器损耗),传统光模块仅依赖光强直检,当光强衰减严重时,信号误码率会急剧上升。而Coherent Lite光模块采用相干检测技术,同时通过光的振幅、相位和偏振信息,即使光强衰减80%以上,仍能通过数字信号处理(DSP)进行复原。

🔍Morgan Stanley:我们对 2027 年光引擎出货量的建模为,显示其爬坡幅度远低于投资者预期的 2000-3000 万台。 📌将产能与实际产出挂钩来看,即便台积电到 2027 年第一季度将 PIC 产能扩至每月 1 万片晶圆,SoIC 50-60% 的良率仍是关键波动因素。

📌云服务提供商和 OEM 竞相锁定产能 📌随着英伟达下一代 AI 加速器 Vera Rubin 计划于 2026 年下半年出货,HBM4 进入量产,云服务提供商(CSP)仍在大举投资 AI 数据中心扩张。供应链消息人士称,CSP 头部企业已经预订了所有可用的 2027 年长期协议(LTA)产能,目前也在转向锁定 2028 年供应。 📌AI 热潮推动了一轮内存短缺,多家内存模组厂商近期收到原始设备制造商通知,称除此前承诺的数量外,将无法提供任何额外供应。上游产能已被大量转向英伟达相关 AI 服务器以及 CSP 需求,使得 2027 年几乎所有产能都已承诺…

【国金宏观】美伊现在什么情况? 1.一句话总结 此前双方已经就谈判框架【取得重要突破】,接近协议,但美方近日【重新提出要求】,伊方认为是对原有框架的破坏,没有回应,特朗普反称伊朗拖延谈判,启动了一系列冲突以施压伊朗。

📑 😐我们跟踪的 A 股情绪指数从 “贪婪区间” 回落,但仍未落入 “悲观区间”,情绪出清不充分。 📊科技板块交易拥挤度压力仍待释放,TMT 板块、电子成交额占比仍处于 45%+/30%+。参考历史上牛市主线阶段性调整规律,成交额占比回落 1 个标准差、MA20 乖离率回落至 - 5% 是调整结束信号,目前暂不具备。

📌据供应链消息人士称,随着主要云服务提供商继续为数据中心建设锁定长期供应,与英伟达下一波 AI 硬件相关的内存短缺预计将在 2027 年并延续到 2028 年进一步加剧。压力已经传导至 DRAM 和 NAND 市场,OEM 和模组厂商警告称,可用供应将更加紧张,追加订单的空间也会减弱。

📌DRAM 供应紧张推动产能囤积和 AI 服务器成本压力 📌消息人士称,内存模组厂商也在部分产品线上采用预付款模式,即按此前约定的较低价格向供应商预付款,并在原厂准备按市场价格出货时补足差额。虽然这会增加短期资金压力,但有助于它们提前锁定关键产能。 📌行业分析师称,服务器内存和标准内存采用类似设计架构,不同于嵌入式内存,因此供应商的产能分配主要是在挤出标准内存和 PC 内存,而两者合计约占整个 DRAM 市场的 60% 至 70%。这种转移已使 PC 内存在 DRAM 总量中的占比从过去的 11% 至 12% 降至仅 9%。

交易台 - 高盛中国开盘 市场情绪 隔夜美国通胀数据大体符合预期,但中东紧张局势再度升温成为最大变数:特朗普称伊朗“谈判耗时过长”,必须“为此付出代价”。受新一轮空袭影响,油价跳涨约3%,现货金价则回落至每盎司4,000美元关口附近。近期A股走势主要受外部宏观因素驱动,成交量萎缩反映出本地投资者情绪谨慎。板块方面,昨日午后太阳能股大幅反弹,源于市场传闻中国可能出台光伏效率标准以淘汰行业30%的产能。尽管该消息尚未证实,但市场对相关领域出台更严厉的反内卷措施的预期正在上升。除此之外,尽管科技板块整体疲软,美国CPO同业表现仍相对稳健;工信部最新推动高端光…

六福集团:利润表现超预期,金价高波动下仍展现较强韧性 📊 事件: 六福集团发布FY26正面盈利预告,预计FY26净利润同比实现增长80%-90%,若以85%的增长中枢来计算,预计FY26实现净利润约19.8亿港元,FY26H2实现净利润约13.7亿港元,同比增长约111.2%。 [玫瑰] 点评: 从财务数据来看,FY26公司利润增长超预期,驱动因素在于:

【中信证券前瞻】甲骨文FY2026Q4财报速评:维持FY2027业绩指引,融资压力引发市场担忧 【当期业绩】 本季度公司实现营收191.8亿美元(+21% YoY),高于190.9亿美元的彭博一致预期;实现Non-GAAP归母净利润62.3亿美元(+28% YoY),高于彭博一致预期的57.9亿美元。公司本季度实现云服务收入99.1亿美元(+52% YoY),低于彭博一致预期的100.0亿美元;IaaS收入为57.9亿美元(+93% YoY),高于彭博一致预期的57.2亿美元,其中GPU&CPU收入达48亿美元(+118% YoY);硬件收入9.24亿…

[太阳]重视【长光华芯】光芯片重大进展:进入XYS供应体系(签MOU),目前市值600亿,仅为yjkj (1800e)的1/3显著低估。看1000亿

炬光昨晚关心比较多的问题0611: 1️⃣ 什么样的授权:不是卖,而是 联合研发&根据客户需求定制化开发,炬光提供技术,客户获得授权后可使用并生产销售产品; 2️⃣ 怎样收费:一次性技术授权$1300万+分阶梯按产品销量计价收费(≤10万件;10-100万件;>100万件);

[玫瑰]FAB+大硅片:底部半导体细分环节 [礼物]FAB半导体产业链产值核心瓶颈 大硅片:半导体材料最大占比30-35%+

📰 💡根据供应链消息人士称,与英伟达下一波人工智能硬件相关的内存短缺预计将在 2027 年加剧并延续至 2028 年,因为主要云服务提供商仍在为数据中心建设锁定长期供应。这种压力已波及 DRAM 和 NAND 市场,原始设备制造商(OEM)和模组厂商纷纷警告称,供应将日趋紧张,承接额外订单的空间也将缩小。 📌

📰 📊EWY 对资产净值溢价 + 0.1%;离岸韩元汇率为 1522,与上一交易日持平。 📈外资净买入前五名(单位:百万美元):

📰 📈近期 Token 支出指数下降,可能反映了市场向更低价模型的转移。 💡该指数本质上是一个按使用量加权的,旨在捕捉市场对前沿模型的边际付费意愿。

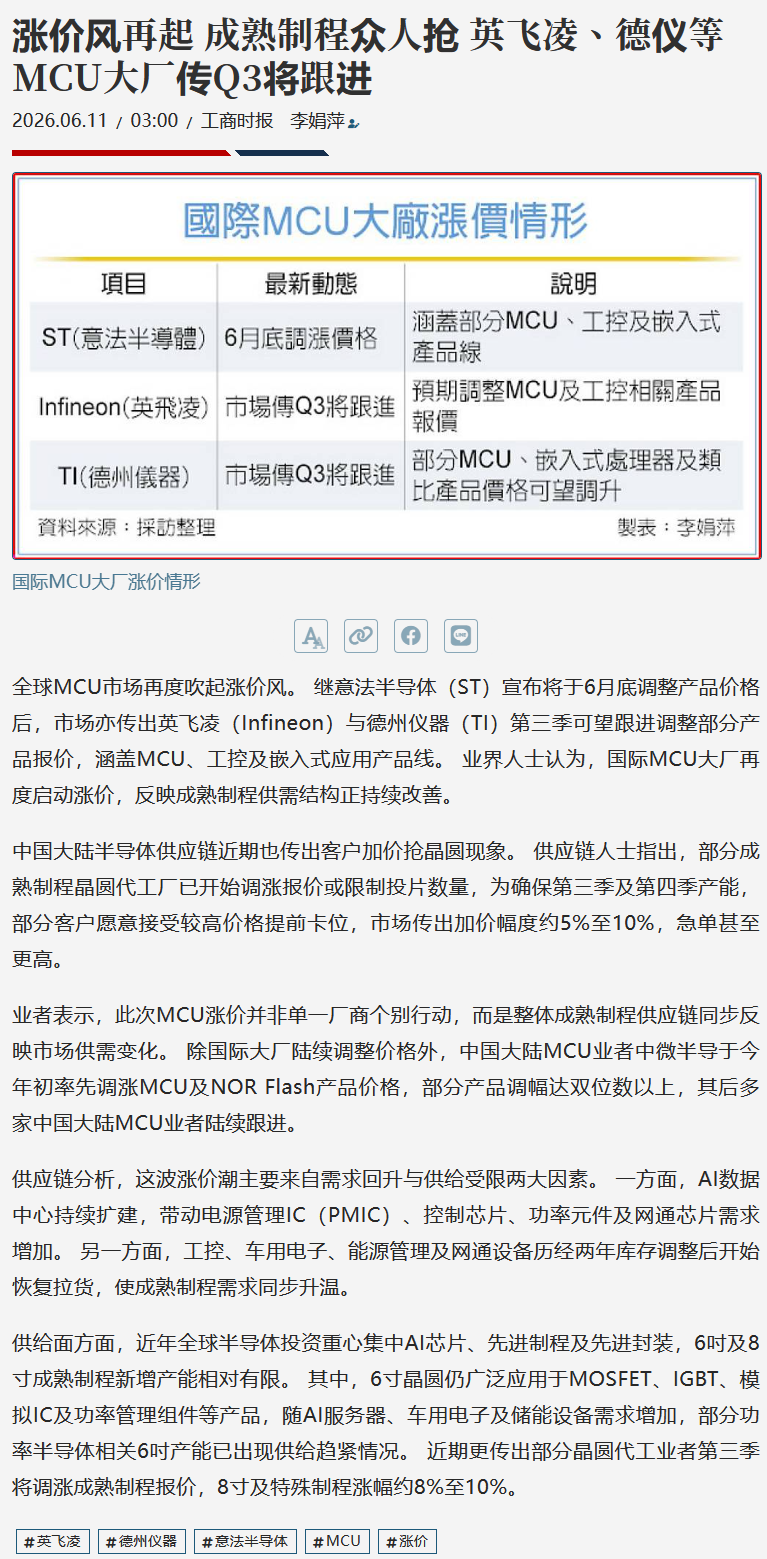

📰 📈全球 MCU 市场再度吹起涨价风。继意法半导体(ST)宣布将于 6 月底调整产品价格后,市场也传出英飞凌(Infineon)与德州仪器(TI)第三季可望跟进调整部分产品报价,涵盖 MCU、工控及嵌入式应用产品线。 💡业界人士认为,国际 MCU 大厂再度启动涨价,反映成熟制程供需结构正持续改善。

📰 💡 🌍隔夜美国通胀数据基本符合市场预期,但中东局势再度紧张仍是当前最大变量。特朗普称伊朗 “谈判耗时太久”,必须 “为此付出代价”,相关报道称其可能下令袭击伊朗发电厂与桥梁。受此影响,油价上涨约 3%,现货金价回落至每盎司 4000 美元关口附近。

【国信食饮】茅台更新0610 整体上,2026年改革以低成本化解过去的风险,动销非常健康。 价格:最困难的时候度过,i茅台触达面积比1000+经销商更大;坚定随行就市,但也有信心不会大幅下跌(降价概率低)。

【方正零售】六福集团发布业绩预喜,高股息低估值持续关注 六福集团发布盈利预喜,预计FY26(截至26/3)净利润19.8-20.9亿,同比+80%~90%,超预期(预期一般在17-18亿左右),主因金价财年内整体上行、产品调整行之有效及、定价产品占比增加叠加经营正杠杆共同推动,预计部分也因为3月末金价回调、黄金借贷未变现亏损净额减少所致。 本轮行业趋势转变中,公司产品战略转型积极,基本面复苏在龙头中处于领先地位。

📰 一、昨夜发酵消息精选 💡1、:6 月 10 日电,工业和信息化部印发《“人工智能 + 信息通信” 创新发展实施意见(2026—2028 年)》。其中提到,加强高端光电芯片和器件研发。加强高速光电芯片、高速转发 / 交换芯片、全光交换器件、光电共封装器件等技术和产品研发验证,开展光电混合组网技术试验,加速技术方案成熟。加强智算超节点光电互联技术攻关,开展智算网络技术与产品验证。

【0611盘前】刚送完孩子回到办公室,读到大家在上一贴的留言,很感动也很惭愧。 做投顾,最难受的就是处于超级震荡期。如果是强势上涨期,我就无脑推强股就好了;如果是普遍下跌期,那我就优选几个稳健股,降低仓位就好了。就是这种一会儿上,一会儿下的时期,又担心追高,又怕踏空,一旦失误,就是两头挨骂。六月就是如此。 我知道大部分股民就是亏在震荡期,因为方向不明,噪音巨大,很容易举止失措,磨损加剧。六月里,圈中可能不少朋友目前可能还略有亏损,我们虽然尝试了一些中短票,但挣得不多;中国巨石和石英股份,我本来想让大家做战略仓,锁住资金,但奈何这波震荡也大,如果有人底部…

陈果:先保上限 再求上限 年初全球资金一致预期看好的贵金属已走了A字 Q2 全球资金预期看好的韩国存储股似乎也在走A字

【国联民生电子】炬光科技子公司签订技术许可协议 ➠6月11日,炬光科技发布公告称:拟向#全球领先的半导体代工企业 (客户代号:AH公司)开展#微棱镜透镜阵列和垂直光学耦合器相关技术许可。本次许可的技术为瑞士炬光独立研发的境外既有存量技术,属于基础工艺技术。 ➠协议项下一次性技术许可费合计为#1300万美元,#外加许可产品特许权使用费。

【长江电新】东方电缆:海缆订单不断落地,业绩景气+估值低位,重点推荐! 1、今日,公司公告中标52.31亿订单,其中:电力工程与装备线缆33.56亿元,海底电缆与高压电缆11.13亿元(海缆4.16亿元,主要为:国家电网总部、浙江电力公司、海洋石油公司、阳江三山岛三海上风电场海缆及附件采购项目),海洋装备与工程运维7.62亿元。 2、公司在手订单充裕,经营景气持续释放,加速开拓海外,未来成长空间广阔,具体来看:

📢 💥 ,各类设备供应商普遍看好 2026-2027 年行业增长。 🌐 国内相关公司深度融入全球人工智能供应链,尽管产品布局各有差异,但所有受访企业均对未来两年订单及营收增长持乐观态度。

【开源电子】江丰电子 强烈推荐❗反路演重要更新260611 结论:靶材涨价超预期 内因半导体上行周期供需矛盾超预期,同时零部件平台型龙头充分享受行业上行β+高端布局α。 26/27/28年目标利润上修为11/17/29e,28年50xpe,1500e市值,折现后26年目标市值1200e,强烈推荐!! (测算模型欢迎私戳详询)

盘前热点事件 一、昨日热点 PCB:中化国际、圣泉集团

【 首发公众号:思维纪要社 华鑫海外】粘性通胀的传导,需求破坏的雏形 通胀反弹,能源与住房双轮驱动 5月美国CPI同比上涨4.249%,较4月的3.8%和3月的3.2%持续飙升,创下本轮反弹以来的新高;核心CPI同比上涨2.85%,通胀韧性远超市场预期。

【青鸟智控】数据中心、储能、物理AI业务近况更新0610: 各位领导好,我们在4月底一季报后首推青鸟智控,近期公司催化较多,如外媒报道国内2万亿数据中心投入以及物理AI相关催化等使得公司市场关注度上升。因此我们对公司相关的业务做了一个梳理,供参考。 【数据中心业务】:

[礼物]【众合科技】国产半导体硅片最新推荐!功率器件+车规级材料国产替代先锋! [庆祝]领导好,更新众合科技核心催化! 控股子公司海纳股份深耕半导体硅片赛道,全系列产品覆盖8英寸及以下半导体级直拉单晶硅锭、抛光片、研磨片及晶圆再生服务,作为国内功率器件硅片核心供应商,技术壁垒与国产替代逻辑持续强化: [太阳]1️⃣老牌国产硅片龙头,技术沉淀深厚,卡位功率器件核心赛道

【财通商社】六福集团预增:FY26全年净利润增长80-90%,超预期 [红包]公司发布公告,预计2026财年的全年净利润相比去年同期增长80%到90%,对应净利润19.22~20.28亿元,超预期。 [红包]业绩大幅增长主要由于金价上涨、产品差异化效果显著,加上销售策略优化,带动定价类首饰产品销售占比提升,再叠加经营杠杆等因素,利润率有所提高。

[發]【国泰海通医药】创新药产业趋势好,见底信号凸显 [玫瑰]今日创新药板块喜迎5月初持续下跌以来的首次上涨,我们认为创新药板块产业趋势向好、催化剂丰富(产业高景气)、板块估值接近跌回2024年底(估值低),见底信号凸显; [玫瑰]板块估值低,性价比凸显。当前中证创新药指数和港股创新药指数均已跌回2025/5水平(BD行情启动初期),部分权重股如恒瑞医药、华东医药等绝对估值水平已接近2024年底水平,整体回调幅度大,性价比凸显;

🟢 西门子能源(电网技术板块) 👤 我们与西门子能源电网技术业务负责人开展交流,整体观点偏向乐观,市场目前低估了电网设备业务的订单规模与盈利增长周期。 📊 数据中心带动的电网设备订单仍处于发展初期,同时传统电力企业的采购需求也保持强劲,受数据中心需求拉动,设备订单价格重回上行通道(此前价格曾进入平稳阶段)。

⏰ 📌富士康:预计出货量上调,光交换机已提前发往英伟达 📊今天 LITE 在瑞穗科技会议上公布了 CPO 扩容时间表:“公司预计将在 2027 年下半年开始出货 Scale-Up 光产品,并在 2028 年正式放量爬坡”。

📌 😀 本纪要整理自全球领先的数据中心基础设施大会 —— 法国 Datacloud 全球大会 😃 参会期间,我们与多家头部公司开展投资者交流会,按市值排序包括西门子、ABB、施耐德、伊顿、西门子能源、维帝、江森自控、开利、普睿司曼、罗格朗、恩维特,同时也对接了众多其他行业参与者。

🟢 维帝(VRT) 👥 本次交流会对接了维帝首席执行官、首席财务官、首席技术官、全球资金与投资者关系副总裁等核心管理层,同时走访企业展台,对接了电力管理高级副总裁、全球业务拓展总监、热管理系统高级研发负责人。 📦 维帝自研的 800V 直流外置辅助供电设备将于 2027 年出货,作为英伟达 800V 直流架构三大合作方之一,。

华强北价格每日更新(周三20260610) 最新更新:给大家一点信心,华强北的现货价格持续向上中,上次我们开电话会辟谣,判断低容的微微回落不会持续太久,真高容还在涨之后,华强北的价格又开始继续强势向上 这波mlcc周期会持续很久 ps.这里所有的价格都是1000颗的价格,mlcc都是按k颗卖

📌 😐 当前市场频繁出现企业过度消耗 Token 引发成本高企的讨论,员工使用 AI 编程工具等产品导致 Token 与算力成本超出预期,不少对此感到成本压力。该问题可能阻碍 AI 技术在企业端的普及节奏,进而拖累所有 AI 相关标的表现。本次调研走访多家企业 IT 负责人,收集真实反馈,综合研判后认为,相关风险实际低于市场预期。 🔍

🟢 江森自控(JCI) 👤 我们与江森自控全球数据中心解决方案业务副总裁、技术战略负责人开展交流。 🏃 项目落地效率低是行业普遍痛点,江森自控的预制化产品,以及与 Armada 公司的合作方案,能够大幅缩短设备调试与项目建设周期。

🟢 伊顿(ETN) 💬 我们与伊顿欧洲、中东及非洲区副总裁开展了交流。 🤝 伊顿、维帝、施耐德电气是英伟达 800V 直流架构的三大核心电力系统合作方,。

🟢 ABB 🔌 ABB 展台核心展示独家中压不间断电源产品 HiPerGuard,目前为全球唯一供应商。 💡 该产品可帮助项目省去低压不间断电源配置,降低整体系统成本,深受大型科技企业青睐;传统托管数据中心受电池储能投保限制,应用相对较少。

📌 一、调研核心观点总结 😐 本次中国金融行业实地调研期间,我们走访了,包含 7 家银行以及 2 家金融科技信贷平台,同时对接了 2 家券商。

📱 😮 💡 核心观点:,消费者使用产品的核心诉求并非提升工作效率,而是消磨时间。

📑 🔎核心要点 💊 针对二线小细胞肺癌免疫联合治疗方案对比:AK112 联合脂质体伊立替康,在客观缓解率、中位无进展生存期、6 个月无进展生存期三大指标上表现优于 BNT327 联合紫杉醇方案,数据分别为,对照组为;≥3 级不良反应发生率为,远低于对照组的。

📊 上周硅谷九场交流总结:微软、思诺弗莱克、网络安全、机器人赛道 🤝 6 月第一周,我们在旧金山参加微软开发者大会与思诺弗莱克峰会期间,和多位行业专家展开交流。在我们看来,这两家都推出了多项具备前瞻性的举措,有望在未来一年推动股价实现超额收益。微软直观展示了行业深耕能力与客户专属场景适配能力如何打造更出色的智能代理应用效果,一方面依托自研中型语言模型 MAI-Thinking-1 实现突破,另一方面推出前沿微调功能,支持客户基于自身数据训练专属模型。思诺弗莱克发布了旗下 Cortex Code(简称 CoCo)工具对比第三方编码工具的性能基准数据。当我…

📌 😐 本次报告对国内大宗商品及农业板块标的,调整依据为年内现货价格变动。 📉 其中;📈。

⚠️ 美银发出警示,人工智能板块带动的科技股上涨行情已经出现大量危险信号,建议投资者,不要选择逢低加仓。 📈 该机构表示,当前市场走势和当年互联网泡沫阶段的相似程度持续走高。 📉 费城半导体指数单日跌幅,创下 2020 年以来最大单日跌幅,该表现已经和 2000 年互联网泡沫破裂时期的最差单日表现并列。

📌 一、整体核心观点 🤔 现阶段市场对于的关注度,相较于 2025 年末至 2026 年初的火热行情有所降温。

📈 📝 整体行业情况:覆铜板新增产能增速低于印制电路板新增产能增速,行业整体呈现供给不足的格局。覆铜板相关公司联茂、台耀以及金像电子均看好人工智能领域需求,并表示自身产能扩张速度难以跟上终端客户的订单需求。联茂与台耀指出,覆铜板新增产能缺口明显,后续产品存在涨价可能性。两家公司会结合通胀因素以及客户需求情况,持续上调产品价格。金像电子表示,目前客户均已接受印制电路板涨价。金像电子在现有专用集成电路客户中的市场份额实现提升,且有较大概率从 2026 年第四季度起,切入一家全新的专用集成电路客户供应链。金像电子泰国厂区的营收占比自 2026 年第一季度起环…

📌 😐 当前硬件行业需求呈现格局。 💻 服务器、机械硬盘、苹果手机需求保持坚挺;个人电脑、安卓智能手机则受到内存涨价、中央处理器短缺、消费需求走弱的多重冲击,经营压力持续加大。

📊 ℹ️ SEMI 在 6 月 3 日发布了 2026 年第二季度全球晶圆预测报告。 📈 报告上调了半导体前段工艺设备市场规模预期,。

📑 📊2026 年,整体规划为力保 100 亿元、争取 120 亿元、力争 140 亿元。 📋订单结构划分:国内海上风电目标,年初至今已公告订单;船舶制造业务目标;海外业务目标。

【浙商计算机】物理AI——数据采集方值得关注 具身智能正从算法驱动转向数据驱动,高质量数据正成为行业竞逐的基础性战略资源。与文本模型不同,机器人训练需要可映射到感知与控制链路的交互数据,而当前高质量具身数据明显不足:全球研发端需求约120万小时,但全行业每月产出仅25万—30万小时,训练高质量模型至少需要千万小时量级数据,而成熟数据集只有几十万小时。 现阶段具身智能数据主要来自四类方式:真机遥操作、动作捕捉、人类行为视频和仿真合成数据。真机遥操作数据质量高,但成本高、效率低;动作捕捉和人类视频更易规模化,但需要解决人机重定向、力反馈和触觉缺失等问题;仿…

【海底捞经营情况更新】 海底捞5月整体门店翻台率环比上升,但同比微幅下降;同店翻台率变化趋势与整体趋势基本一致。公司分析五月翻台率同比下降,部分因为端午节错期。1-4月翻台率同比中单位数上升。 5月海底捞直营店新开4家,关闭4家;另外新开1家加盟门店。

📰 📊根据中汽协统计数据:5 月国内新能源汽车出口,同比增长,环比增长;出口渗透率达到,同比提升 9.5 个百分点,环比提升 0.3 个百分点。 📈1 至 5 月国内新能源汽车累计出口,同比增长,整体出口渗透率为,同比提升 11.0 个百分点。

美股设备股价再创新高,持续强call A股硬科技资产【华西机械】 1、ASML、AMAT、LAM、KLA等大涨,股价持续新高,已经成为近期海外科技最硬方向:1)缺存储、缺先进逻辑、缺先进封装,扩产!2)高壁垒环节,不用担心竞争格局&技术变革=HALO资产,要给估值溢价! 2、1)中国大陆更缺存储、更缺先进逻辑、更缺先进封装,不断上修后续扩产趋势!叠加份额持续提升,板块订单弹性强于海外!2)本土半导体设备窗口期正在关闭,竞争格局基本形成,未来强者恒强,不相信弯道超车!

📄 🧐 专家表示,监管部门已经意识到,国内行业的。 ✅ 因此专家判断,监管机构会继续鼓励合规创新药开展对外授权业务,仅会针对核心技术外流的极端情形出台收紧类监管举措。

📈 ✨核心要点 📝 中天科技官宣斩获国内大型云服务商订单,,产品定价与市场整体水平基本持平,货物将于 6 月启动交付。

【 首发公众号:思维纪要社 国金电新】光伏产业链价格&盈利周跟踪 0610:产业链整体成交氛围偏冷,银价带动电池价格下探 [太阳]截至6月10日,本周硅料、电池片、组件价格下跌,硅片价格持稳。 价格涨跌幅

【英伟达 CPO 交换机进展 核心受益标的梳理】 英伟达官宣 GB300 集群配套 CPO 交换机,标志着 CPO 规模化商用正式提速,产业链受益标: 1.天孚通信:CPO 光引擎核心供应商,绑定英伟达平台,订单确定性最高

【国金电新】太空算力产业趋势不改,商业航天绝对超跌环节 [太阳]SpaceX 在X平台发布首代轨道数据中心卫星——AI1,卫星搭载 150 kW 太阳能阵列,功率密度达 250 W/㎡,测算光伏电池效率约18%, 再次验证S算力卫星选择HJT电池为主供能源。 设计结构来看,AI1仍为折叠展开式,翼展达70米,卫星能效比为70kW/吨,这意味着AI1卫星质量达到2吨以上,以当时S的发射成本约2000美金/kg,仅发射成本就需要400万美金, 能源系统轻量化势在必行。

【东吴电新】铜箔深度:AI驱动高端电子铜箔量价齐升,锂电供需反转盈利拐点已现 AI铜箔:GPU迭代驱动量价齐升,海外紧缺国产化加速。AI服务器从H100向GB200、Rubin升级,铜箔代际从RTF→HVLP1/2→HVLP3/4刚性迭代,PCB层数从20层升至40层+,单台高端铜箔用量从GB200的12kg增至GB300的30kg,Rubin若考虑LPU或提升至100kg。我们测算2026年全球AI服务器高端铜箔需求2.4万吨,同比+260%,27年翻番至5万吨,30年达11万吨+。当前三井金属、卢森堡铜箔、中国台湾金居三家占全球高端有效供给80-9…

【国金非银】中船租赁信息跟踪笔记20260610 国轮国造机遇:这是船厂系租赁公司的专属机遇。在地缘冲突背景下,国家要求能源、粮食、运输类央企按规定比例自建船队,即便短期亏损也必须保障运营。这类央企出于交付安全和合规考量,只会选择中船系等央企船厂合作,而中船租赁凭借母公司船厂资源、资金实力和成熟运营团队,能够解决央企自主造船面临的三大痛点,即稀缺船位、资金考核压力、船舶管理缺失。该业务基本不受市场船价波动影响,属于低风险、稳收益业务。中船系船厂的船位排期已经到了2029-2030年,集团采用“插船”方式尽量来落实,但可落地的订单规模还是受船位限制。如果…

【国金电新_光伏】天时地利人和,反弹首推BC产业链,关注高效电池、提效设备/辅材 市场化仍是供给出清大基调、中游成本曲线正缓慢找回陡峭度。 在年初“联合限产控价”手段因触及反垄断和上下游利益博弈而受阻之后,光伏行业的供需再平衡之路已基本重回市场化的大基调。以电池组件环节为例,一方面部分仍有技术和资金实力的头部企业陆续对存量产能进行高效化、少银化技改,另一方面部分尾部企业/产能在低迷的需求环境下逐步淡出市场,两年前极度平坦的电池成本曲线正在悄悄地重新陡峭起来。

《5月美国CPI数据简评:核心通胀相当稳定》|东北策略张超越 5月美国未季调核心通胀2.9%,符合市场预期,核心通胀环比仅0.2%,较上月显著回落,表现非常稳定,能源价格未能有效向下游传导。 1️⃣这一数据属性偏利多,算是为市场排掉第一个雷,再等到6.18沃什首秀,宏观压制因素将基本消除,本轮由获利了结驱动和流动性担忧催化的技术性调整或将接近尾声。我们倾向于沃什大概率不会放鹰,如果是中规中矩,市场将震荡企稳并开始新一波上行趋势。如果6.18沃什释放多头信号(即:放鸽),则多头将直接“千军万马来相见”。

【华西机械】继续强Call锡膏:重申高等级高性能锡膏的极高壁垒、产业链均受益于国产锡膏高端化! 1、高等级&高性能的锡膏壁垒极高、产业链适度延申≠门槛降低。1)壁垒:近年锡膏正逐渐向上发展,头部企业唯特偶具备全品类的T7锡膏,例如T7锡膏也分很多种品类(如水溶性、高可靠等),而同等级不同性能的锡膏壁垒也是差异很大。2)产业链延申存在合理性:国内头部的锡粉及锡膏企业,能力均较强,存在适度的产业链延申,非常合理。且这种延申有助于自身优势产品的研发迭代,例如锡粉企业也会尝试做锡膏,但是不代表具备高可靠及光模块&半导体等特殊行业的直接供货能力。锡膏企业也会尝试…

继续强call:错过了中船特气别错过江丰电子 1⃣江丰是一家什么样的公司? ——靶材: 涨价扩产对日替代三重逻辑共振,全球地位坐二望一。靶材行业头部集中明显,龙一JK金属、龙二江丰电子,在海外厂商扩产动力较弱的影响下靶材行业涨价趋势明显。根据我们今日最新行业调查,江丰电子新一轮靶材涨价幅度超市场预期( 具体私聊),行业涨价逻辑强化!考虑到全球靶材产能密集开出时间在27年底,我们认为靶材行业好日子才刚刚开始!

【国金电新】再call六氟化钨:供需矛盾突出,国产企业迎份额、价格双升机遇! 根据财联社6月9日晚报道,受海外供应链收紧、下游需求爆发多重因素叠加影响,供需缺口持续扩大,六氟化钨价格大幅飙升,据买化塑研究院监测,截止至目前,中国纯度为99.999%六氟化钨价格1670-1810元/kg,价格较去年同期(523元/kg)涨幅达232.7%。韩国SK Specialty、Foosung等核心供应商已正式通知三星电子、SK海力士等芯片巨头,将于2026年大幅上调六氟化钨价格,涨幅预计高达70%至90%。此外,日本关东电化、中央硝子通知韩国三星等半导体客户,其…

【IO2.0进一步de-risk,创新药板块调整后配置赔率显现】 ASCO2026国产新药成为主角,昨日康方Harmoni-6试验OS中期分析HR超预期(趋势已经显现,删失数据预计影响不大),尽管此前SMMT取消Harmoni-3试验PFS期中分析,但从PFS获益传导OS获益的趋势已十分明晰,叠加此前BMS/BioNTech更新1L NSCLC临床终点为PFS,整体IO2.0的全球价值逐步de-risk,后续催化剂可期待重磅交易以及全球III期试验数据持续读出。 🎁经过此前震荡调整后,中期维度目前创新药板块赔率逐步显现,配置价值高,建议积极加仓。建议关…

近期大盘受海外宏观影响振幅加大,我们认为短期可适当布局低估值的传统行业龙头,建议关注:1)高股息板块,建筑里面的央企和出海标的,比如精工钢构、中国建筑、中国中铁、中材国际、江河集团等,以及建材里面的水泥和消费建材,比如麦加芯彩、华新建材、塔牌集团、兔宝宝;2)供给侧出清后盈利出现拐点的龙头公司,比如鸿路钢构、北新建材、三棵树。 但中期来看,AI、核聚变和商业航天等新兴赛道的兴起,带动上游材料不断推陈出新,高端材料需求迎来爆发,而持续投入研发并形成产品壁垒的公司有望实现弯道超车,在阶段性回调后迎来加仓良机,建议关注:1)持续迭代的高端电子布板块,比如中国…

下面简单说9个银行股逻辑: 1、抛压告一段落,证金公司已经退出招行/兴业等标志性个股前十大。 2、建行,走出了去年农行的感觉,疑似已经有大金主带头悄悄买了。

🐴【建投食饮||杨骥】推荐更新:近期资金面博弈波动较大,重点推荐错杀超跌、估值较低标的(20260610) [太阳]今日食品饮料板块表现较优,珠啤、燕京、妙可、很忙、珍酒等标的涨幅居前。 [太阳]据统计,过去两周5.25-6.9食品饮料板块最新价较区间最高价跌幅(回撤)达6.24%,近期受SpaceX上市、世界杯即将开赛、科技板块博弈调整等资金面影响,板块轮动明显, 推荐此前受筹码、竞争等因素错杀超跌、且当前估值较低的标的。

[庆祝] 锡膏板块细节更新0610 [玫瑰] 近期市场对于锡膏板块有一些疑问, 我们这边对行业的理解做一些简单介绍。 更多加公众号:思维纪要社

工信部印发《“人工智能+信息通信”创新发展实施意见(2026—2028年)》,核心利好光互联、交换芯片【开源通信】 加强高端光电芯片和器件研发:加强高速光电芯片、高速转发/交换芯片、全光交换器件、光电共封装器件等技术和产品研发验证,开展光电混合组网技术试验,加速技术方案成熟。加强智算超节点光电互联技术攻关,开展智算网络技术与产品验证。 高速光电芯片:中际旭创、新易盛、源杰科技、长光华芯、仕佳光子、永鼎股份;

[红包]【申万宏源家电】扫地机5月数据更新 据奥维云网最新数据,2026年5月扫地机器人线上市场销额同比-7.5%,销量同比-2.3%;1-5月累计销额同比-14.6%,销量同比-14.8%。 市占率方面,5月线上石头/科沃斯/云鲸/追觅/大疆销额市占率同比+1.3%/+8.1%/-8.6%/+0.5%/+1.0%,达到32.6%/36.4%/7.1%/14.1%/1.0%;石头/科沃斯/云鲸/追觅销售额同比-4.0%/+23.2%/-58.3%/-4.4%。

银行分析师什么时候营业❓❓ 【当市场好的时候】📈📈 买方的常见心态:“牛市不买银行”[再见][再见]

【兴证医药】国内部分医疗设备招标采购月度数据整理(不完全统计) [玫瑰]分产线统计: [太阳]超声(US)26年5月国内招投标中标金额约为11.50亿元,同比-20%,环比+0%;26年1-5月累计中标金额约为52.99亿元,同比-33%。

医药板块优质公司估值进入合理区间,可关注以下公司: 1)创新药产业链:出口线药明康德、凯莱英、药明生物、药明合联、康龙化成等;内需线昭衍新药、益诺思、泰格医药等;生科上游皓元医药、百奥赛图等。2)创新药:恒瑞医药、百济神州、信达生物、康方生物、科伦博泰/科伦药业、荣昌生物、迪哲医药、百利天恒、三生制药等。 部分重点推荐公司基本面情况:

❗️国产硅片涨价!立昂微全系硅片产品平均涨10-15%[玫瑰] 此外,重视车规存储涨价【北京君正】、CPU涨价【海光信息】、【禾盛新材】等

燃机板块调整点评:坚定看好“有瓶颈+有涨价动能+有业绩”的中国核心缺电资产! 我们已经对所谓“见顶”、“过剩”字眼背后的逻辑进行了反驳。 重申报告中对需求的描述是 "参考25年燃机订单量100gw、26年预计订单量117gw、25+26年数据中心表后电力预计43gw”,仅此而已

关于semi analysis唱空800v hvdc怎么看? 首先,这东西不一定完全反应真实情况,存在一定主观成分。文中看空nv的800v,但认为asic的±400V进度没有变化。根据公众号的翻译和解读,800v hvdc延后的原因是“从350-400V交流转成800V直流再转成50V直流的方式,效率低下”。但是,±400V实际上存在同样的问题,为啥一个延期,一个没影响?立场客观性首先存疑。 从技术层面讲,此前产业端一直判断±400V比800V容易落地,核心原因是400V的元器件体系远比800V成熟,且安全性更好,跟效率没有任何关系。

大摩测算2027年CPO光引擎出货量600–700万,Spectrum/Quantum单台交换机36/72个光引擎,毛估单台50个光引擎测算对应约12-14万台出货,且需求饱满前提下量产后仍可有可能继续提升交付,因此整体并未不及预期。 By Stella

近期外资投行发布报告表示今年燃机订单见顶,2030年最近进入供需平衡 我们调研来看 1️⃣海外燃机产能由于供给约束,排单至2030年以后,新接订单能力持续降低

国产燃机被错杀,坚定看好【中信建投机械】 今日燃机板块调整原因: 大摩发布报告,预计全球燃机订单在2026年见顶,2027年起订单下滑,叠加SOFC、燃料电池等补充方案推进,2030年后可能供给过剩。 我们认为:

关于问题最多的oe良率 0610 良率怎样算:已知测试环节分为insertion 1234(单面晶圆测试/双面/die/模组), 每个环节作用不同权责不同不可省略,且 不可抽检,最终 只用已检测合格的oe与Asic共封装,因此不存在99%良率累计相乘的逻辑。 By Stella

【DBDZ】昇腾950DT提前一个季度发布,国产算力重大催化 1)华为副总裁陈林透露,昇腾950DT原计划Q4上线,现提前至今年8月上线华为云。核心突破是自研HiZQ 2.0内存系统——内存带宽从1.6TB/s飙到4TB/s(翻2.5倍),内存容量提升至144GB,互联带宽2TB/s,FP16算力486TFLOPS。算力与内存带宽之比决定芯片使用场景,950DT该指标为120,卡位后训练和推理Decode场景;950PR该指标为265,主攻推理Prefill与预训练。同核心双版本,两条腿走路。 2)彭博报道,中国正准备未来五年投入约2万亿元建设全国数据…

紧缺环节持续蔓延, 设备已经开始全球共振,强烈推荐板块系统性低估的 高功率模拟 设备及其零部件 fab fpga等桥接芯片 核心标的: 圣邦(营收持续上修,ai敞口最高的半导体之一,明显低估!!), 华峰(景气周期来临,向上1500亿起步!),纳芯微,思瑞浦, 华创,拓荆,飞测,富创,茂来,埃科, 中芯国际,华虹,安路,澜起等

【天风新材料-坚定看好玻璃基板】6月9日SemiAnalysis发布的报告及行业动态,CPO(共封装光学)技术存在延迟,导致今日板块大幅下挫。 我们认为,玻璃在AI时代有巨大应用潜力,CPO只是其中之一,而且假设报告内容和实际相符,也仅是延后。今天板块大幅下挫,属于情绪错杀,坚定看好玻璃基板在AI时代的巨大应用潜力[抱拳][抱拳]

🚀 半导体零部件耗材通胀新增:探针卡 重视探针卡龙头,重要变化

[礼物]【玻璃基板崛起,赋能先进封装】TGV玻璃基板行业动态报告(光大建筑建材及新兴产业) [玫瑰]玻璃基板:新一代先进封装材料。玻璃基板凭借低介电常数、低介电损耗、高平整度、高化学稳定性及与硅高度匹配的热膨胀系数等优异特性,逐步成为新一代先进封装介质。 [玫瑰]产业化加速:基于玻璃基板产生两种先进封装解决方案:替代TSV与替代IC封装基板。CPO光电共封装领域,玻璃基板也逐渐成为封装级光波导集成技术的首选材料。

SOFC行情持续落地,重视主线机会(#振华股份、三环集团等) 当前SOFC已具备经济性,在AI领域里具备高弹性渗透空间 1️⃣SOFC第一性原理:未来度电成本降至低水平。主要渗透千GW级气电+煤电市场,又可通过电-氢-电实现超长时储能——意味着"新能源+SOFC=100%新能源供电"。化石能源时代或新能源时代,SOFC都将占据关键位置。

花旗在参观优必选后指出,公司将推出多款新品(仿生机器人、Walker S3等),2026年总交付量目标1万台,预计2027年盈亏平衡,维持买入评级,目标价190港元。 花旗在2026年6月9日参加优必选(UBTECH Robotics)工业AI与机器人中国巡回路演后发布报告,核心观点如下: 优必选即将推出多款重磅新品,包括仿生机器人U1、工业人形机器人Walker S3、商用机器人Walker C及轮式机器人Cruzr Y1,有望显著拉动收入增长。

碳酸锂止跌,26H2动储需求持续环比提升,看好电动化产业链反攻! 比亚迪:海外扩张顺利、国内闪充车型起量在即 公司股东大会展望2030年销量目标全球第一,我们看27年600e业绩,对应14倍,短期看7月国内闪充车型销量兑现增长后直接切换20x估值,40%空间

【HYDZ HL】民德电子Fab子公司拟采购1亿元设备订单进行功率扩产,公司Fab业务充分享受本次产业周期量.价齐升! 作为目前全市场唯一一位重点推荐公司的电子分析师,一句话:早上车,早享受[得意]享受认知的红利[红包]

浙商机械 【AIDC设备】AI需求远未结束,重视发电板块回调机会! 事件:今日AIDC发电设备板块大幅回调,或系大摩关于西门子的报告引发市场担忧。我们认为市场存在过度解读。 报告核心内容:1)随着燃气轮机、燃气内燃机SOFC等方案扩产,全球AIDC主电设备的潜在供给能力由此前预计的116GW上修至135GW,其中燃气轮机约97GW,其余来自内燃机和燃料电池等方案。2)预计2026年全球燃气轮机订单预计117GW,2027年订单回落,2030年行业供需关系由紧缺转向平衡。3)西门子2025-2029年营收利润确定性大,公司2028年EV/EBITDA为1…

亚马逊宣布扩展零担(LTL)货运服务,但巴克莱认为这更多是营销噪音而非实质性竞争威胁。亚马逊的LTL业务仍为轻资产经纪模式,缺乏专用基础设施和自有司机,难以与传统承运商网络竞争。历史经验表明,类似亚马逊2019年进入货运经纪业务时对CHRW股价造成短期冲击,但长期影响有限,亚马逊并未跻身顶级经纪商之列。当前对现有全国性承运商(如CHRW、J.B. Hunt等)的即时风险有限。 巴克莱研报认为,亚马逊近期宣布的全品类零担(LTL)货运扩展计划,对现有全国性承运商构成的竞争风险有限。报告指出,亚马逊的LTL业务仍是轻资产经纪模式,缺乏专用分拨中心网络和自有…

定论燃机过剩为时尚早: 针对MS燃机供需观点的回应 结论: 1)需求端缺乏自下而上的分情景讨论;供给端的论证和数据有逻辑瑕疵。2)燃机的需求,并不只是美国AIDC,还会被全球低碳基荷电力建设、美国基荷电源代际更替分流;3)燃机等其他电力规划GW转化为实际供电GW,需要漫长的过程和一系列卡点;4)电力资产的冗余投资一定是必要的。 以下为我们的详细回应:

不必过度担忧燃气轮机供需,继续看好往复式&燃料电池 -20260610 不仅是溢出效应 近期有人表达了对全球数据中心用燃气轮机供应瓶颈放松的担忧,进而延申至往复式燃气机、燃料电池。我们对燃气轮机无观点。对于往复式&燃料电池,我们始终认为:燃气轮机的紧缺是往复式、燃料电池爆发的催化没有问题,但越来越多的数据表明,往复式、燃料电池的 性能优势 正在帮助它们在数据中心获得的更高的渗透率

Q4业绩好坏参半:总收入超预期,云基础设施强但SaaS疲软;RPO创纪录增长363%至6380亿美元,大额预付AI合同质量高;融资更新积极,CY26无额外债务,FY27资本支出预期温和;FY27营收指引重申900亿美元但EPS仅上调0.05美元,低于市场期望,但1Q27指引强劲。长期看,RPO实力、IaaS产能执行及融资利好将支撑估值,预计目标价330美元(上涨64%),维持买入。 花旗在最新研报中维持对甲骨文(ORCL)的评级,目标价,较当前股价(201.26美元)有约64%的上行空间。报告认为,尽管FY27全年指引略显保守,但Q4积压订单(RPO)…

王子新材-被低估的电容供应商【东北计算机】0610晚 1️⃣ 基本盘:计提完成轻装上阵, 26年迎业绩拐点 公司三大业务板块(塑料包装、军工电子、薄膜电容)。25年公司主业盈利因民营军工整体影响拖累业绩,25年完成计提,26年目标全线盈利,主业经营情况大幅好转。

报告认为当前存储芯片价格的回落是一次健康的调整,而非周期结束。AI对DRAM的结构性需求依然强劲,特别是由智能体AI驱动。长期协议(LTA)将改变行业性质,带来更稳定的盈利和现金流,使股票具备重估潜力。上调SK海力士和三星的熊市情景估值,认为当前估值(~5倍PE)远未反映LTA带来的价值。 摩根士丹利发布了一份关于全球存储芯片(Memory)行业的重磅报告,标题为「Memory – A Healthy Reset」。报告的核心理念是: 报告的主要观点可以概括为以下几点:

【zx制造】缺电板块点评0610 —————————————————- ⭕️近期缺电板块调整较多,我们认为主要受:1、西门子Q2新签订单较Q1减少;2、短期处于真空期,没有催化;3、不在市场热点,缺乏资金关注影响。

【财通家电】20260610影石创新发布双摄云台相机——Luna Ultra 💰1. 发售价 Luna Ultra 标准套装发售价3999元,并同步推出多款配件套装。

美国5月核心CPI低于预期,但伊朗冲突升级推高油价与国债收益率,触发风险资产抛售。美股、AI/半导体板块领跌,防御型板块跑赢。加拿大央行按兵不动但偏鸽,欧日利率跟随美债走弱。新兴市场汇率与利率分化,整体承压。 本报告来自摩根士丹利(Morgan Stanley),发布日期为2026年6月10日。核心要点是:美国5月核心CPI意外低于预期(环比+0.2%,预期+0.3%),但市场并未持续交易通胀降温,而是被中东地缘冲突(美伊紧张局势)驱动的油价飙升、以及AI相关去风险操作所主导。最终美债收益率全线走高,美股大幅下跌,美元小幅走强。全球其他市场(加拿大、欧…

🔥领导好,建议重点关注【瑞松科技】 大客户进展顺利 海外大客户进展顺利。

研报认为,此前市场预期航空航天先于国防反弹,但最新数据表明国防板块正在加速兑现行情。关键观测指标是Polymarket上民主党控制参议院的概率:概率低于45%时市场忽略国防风险;高于45%时国防涨势见顶;高于50%时国防加速下跌。若该概率跌破45%,市场叙事将重回两党支持预算,利好国防股。 花旗(Citi)发布的这份关于美国航空航天与国防行业的最新报告,通过独特的政治概率指标——Polymarket上民主党控制参议院的概率——来判断国防板块的拐点。报告的核心结论是:。此前市场遵循“航空航天先反弹,国防滞后”的节奏,但当前数据点已开始支撑国防板块的提前表…

领导好,继续强Call【杰华特】,再次提醒大家一定要对目前服务器模拟行业景气度反转要足够重视,当前我们看到的是AI对模拟的需求巨大增长,但是成熟制程当前扩产几乎没有增加,巨大的供需矛盾下现在所有模拟公司最大的问题就是缺产能!缺产能!还是缺产能!带来的影响是海外模拟巨头自己供不应求,需要保供北美市场,那么国内留下的巨大市场需要国产化来填补,加上 h 明年巨大的需求,杰华特一定是这轮最受益的标的,包括除了 ai 之外的料号这一轮景气度都大幅上行,强烈建议拥抱模拟,拥抱杰华特!看3倍空间!随时可以继续上车! 想看更多请加V:xian20210130 另外,继…

【恒林股份】AI服务器机柜打开成长新空间 [太阳]公司控股子公司太仓吉盟凭借优质制造能力,成功切入全球头部AI公司服务器机柜供应链,产品上半年顺利投产,目前日产量达到1200套,计划6月完成智能产线的升级改造,同时新客户逐步送样,未来有望逐步实现全球AI产业链客户覆盖。 [玫瑰]传统主业经营稳健向上,基本盘稳固。剔除汇率影响,一季度公司经营利润约1亿元。逆势增长一方面得益电商业务持续发力,渠道已覆主流电商平台,亚马逊品牌矩阵保持良好增长。其次,公司全球市场协同增长,凭借越南产能优势持续增强对美大客户的订单获取能力,欧洲市场及澳新市场亦保持稳健增长。

美股受科技股拖累大幅下跌,标普500和纳斯达克指数跌幅显著,波动率飙升,流动性下降。 5月核心CPI低于共识,但通胀结构偏强,近期收益率上涨主要由实际利率推动,降息预期仍面临压力。 高盛认为市场对超大规模云厂商2027年资本支出预测过于保守,上行空间可达1.4万亿美元,但近期估值扩张和持仓动态将增加波动性。

影石创新:云台相机新品发布,高完成度+定价积极,打造泛人群向爆品 公司发布首款云台相机新品Luna Ultra, 定价3999元起,产品核心亮点在于 可拆卸屏幕、首发双摄、 直出效果优秀、配件生态丰富,对比已/即将发布的竞品具备较强创新, 当前各电商迅速售罄。 具体来看:

【鸿路钢构】经营更新 [太阳]本次参观了下塘基地生产线,长度620米(不同于以前的300米和500米产线),总人数70人左右,配备有铆师傅+激光切割机+喷涂机器人+8台焊接机器人,全部嵌入到生产线当中,该产线满产后的月产能可达到2500吨,而在去年同期半改造状态时只有1500吨,在前年未改造时只有1200吨产能。

联想集团:业绩全面超预期,AI基础设施迎来突破、ISG盈利能力质变 Q4营收216亿美元,同比+27%,创近20个季度最高单季增速;调整后净利润5.59亿美元,同比+101%。全年营收831亿美元(+20%)、调整后净利润20亿美元(+42%),首次突破800亿美元。AI已成核心引擎:Q4 AI相关收入同比+84%、占比38%(环比+6pp);全年AI相关收入同比+105%、占比33%。 ☀【ISG:单季创56亿美元历史新高,盈利能力质变】