❗【天风汽车】DrMOS行业再更新(3):从报表看拐点-0610 ——————————— 前期我们更新过,DrMOS正处于供给有限而需求翻倍增长的阶段。叠加竞争

- 序号:352

- 星球链接:打开网页

- 附件:图片 1,音频 0,文档 0

- 音频文件:无音频

图片

4848554158281288

正文

❗【天风汽车】DrMOS行业再更新(3):从报表看拐点-0610 ——————————— 前期我们更新过,DrMOS正处于供给有限而需求翻倍增长的阶段。叠加竞争格局的变化,MPS英飞凌等海外厂商让出空间,国产供应链得以打入。

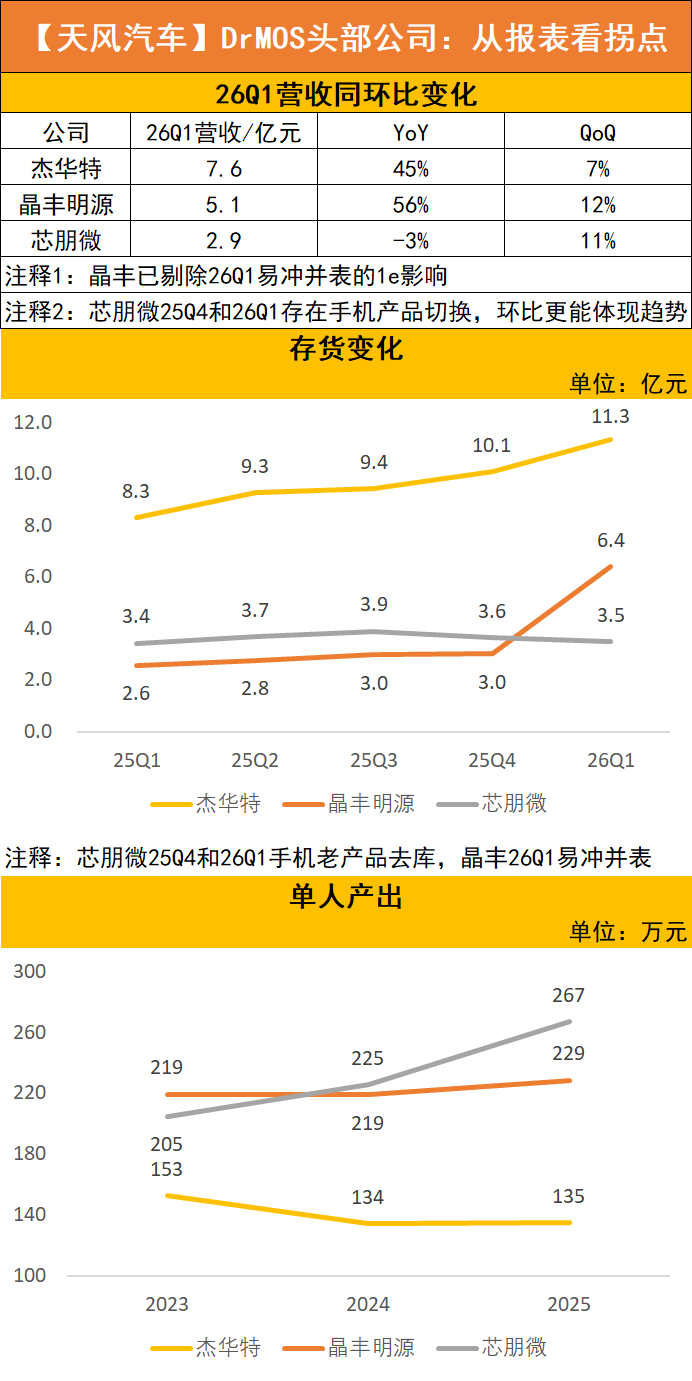

站在国产链放量前夕,我们认为头部DrMOS厂商的部分指标已经体现放量的标志。#领先指标为营收增速和存货,趋势验证指标为单人产出。

🌟标的:杰华特、晶丰明源、芯朋微

🌟营收增速—— 已出拐点 杰华特、晶丰26Q1均保持同比40%以上增速,环比10%左右增速,芯朋微由于新老产品更替影响同比,但环比仍保持10%左右增速。 淡季不淡。

🌟存货 —— 已出拐点 三家存货均保持逐季度持续提升,其中#杰华特存货增长最明显,也说明它放量节奏最早。

🌟单人产出—— 未来会出拐点 目前三家单人产出基本平稳。但在DrMOS单品放量的预期下,❗️单人产出指标未来有望翻倍提升。对于Fabless厂,意味着规模效应下,利润快速释放。

我们认为DrMOS的紧缺有望持续到28/29年,成为下一个持续涨价品种。重点标的【杰华特】、【晶丰明源】、【芯朋微】。 ——————————— 欢迎交流:孙潇雅/董振

总体总结

主题正文

- ❗【天风汽车】DrMOS行业再更新(3):从报表看拐点-0610

- 前期我们更新过,DrMOS正处于供给有限而需求翻倍增长的阶段。

- 站在国产链放量前夕,我们认为头部DrMOS厂商的部分指标已经体现放量的标志。

- 杰华特、晶丰26Q1均保持同比40%以上增速,环比10%左右增速,芯朋微由于新老产品更替影响同比,但环比仍保持10%左右增速。

- 三家存货均保持逐季度持续提升,其中#杰华特存货增长最明显,也说明它放量节奏最早。

- 对于Fabless厂,意味着规模效应下,利润快速释放。

- 我们认为DrMOS的紧缺有望持续到28/29年,成为下一个持续涨价品种。

- 重点标的【杰华特】、【晶丰明源】、【芯朋微】。