思维纪要社 2026-06-05 总体信息

这里按知识星球的方式展示:左边放主题信息,右边单独放研报;没抓到的字段不显示。

- 作者:思想者

- 时间:2026-06-05 22:45

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 5

- 音频文件:【大全能源】 立足十五五,深耕光伏高质量发展 - 科创3分钟·与成长对话 260605.mp3

【东芯股份】穿越周期,构建“存、算、联”的硬科技生态 - 科创3分钟·与成长对话 260605.mp3

【格林大华·市说新语】第二期:铝产业链月度展望 260605.mp3

#打新情报局 —— 永大股份(920126) 260605.mp3

【AB1】AI领涨市场,消费疲软暗流涌动——美式早餐 260605.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-06-05 22:45

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:【联影医疗】聚势拓新,共建全球医疗大健康生态 - 科创3分钟·与成长对话 260605.mp3

【凌云光】 立足“十五五”,凌云光推进创新与出海 - 科创3分钟·与成长对话 260605.mp3

【摩尔线程】拥抱十五五,做国产算力的长期主义者 - 科创3分钟·与成长对话 260605.mp3

【铁建重工】铁建重工:从深地“掘进”到全球“扎根” - 科创3分钟·与成长对话 260605.mp3(见星球链接)

【西安奕材】科创引领 打造12英寸硅片行业标杆 - 科创3分钟·与成长对话 260605.mp3

【中微公司】平台化战略全面落地,迈入规模化新阶段 - 科创3分钟·与成长对话 260605.mp3

【海光信息】双芯筑基・开放共赢 - 科创3分钟·与成长对话 260605.mp3

【行业洞察】中国银河通信赵良毕:Ai光通信的大周期 260605.mp3

【华丰科技】向新而生,连接未来,驱动高质量跨越 - 科创3分钟·与成长对话 260605.mp3

【铁建重工】铁建重工:从深地“掘进”到全球“扎根” - 科创3分钟·与成长对话 260605.mp3 总结失败:内部错误

- 作者:思想者

- 时间:2026-06-05 22:44

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:东吴宏观·经济早班车 - 第76期 - 震荡期无“高切低”,STAR内部轮换 260605.mp3(见星球链接)

动力源[600405.SH]2025年年度业绩说明会 260605.mp3

方正零售美护 _ 高端渠道专家交流—黄金珠宝、化妆品、奢侈品等情况分享 260605.mp3

格林基金 聚焦主线,基金如何布局 260605.mp3

工银瑞信基金 AI资本开支浪潮下,哪些细分增速或超预期 260605.mp3

光大证券 新主线已在酝酿,前瞻下周市场机遇 260605.mp3

国金固收 债市早知道(第61期) 260605.mp3

CIENA科技[CIEN.N]2026财年第二季度业绩交流会 260605.mp3

SpaceX与历史性的首次公开募股浪潮|ARK Invest 260605.mp3

东吴宏观·经济早班车 - 第76期 - 震荡期无“高切低”,STAR内部轮换 260605.mp3 总结失败:内部错误

- 作者:思想者

- 时间:2026-06-05 22:43

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:红土创新基金 六月如何'左手科技、右手防守' 260605.mp3

华安策略 _ 如何寻找AI产业周期第二阶段的领涨环节? 260605.mp3

华安基金 多元配置实战:固收+的股债轮动与成长投资 260605.mp3

华富基金 霍尔木兹通航、美债上行与大类资产配置 260605.mp3

华富基金 新一波行情再现?科技行情能否延续? 260605.mp3(见星球链接)

华泰电新丨刘俊:AI缺电的下一步?【2026下半年投资策略】 260605.mp3

华夏理财 10年国债利率新低!对我的理财有影响吗? 260605.mp3

国新计算机 计算机行业周观点汇报 260605.mp3

弘则研究 _ 渠道新声 第1334期 - 民航产业趋势调研-反馈 260605.mp3

华富基金 新一波行情再现?科技行情能否延续? 260605.mp3 总结失败:内部错误

- 作者:思想者

- 时间:2026-06-05 22:43

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:讲故事的未来:与劳琳·鲍威尔·乔布斯和达伦·沃克的对话 - 2026年全球大会 260605.mp3

肯·费舍尔关注的美国中期竞选趋势 260605.mp3(见星球链接)

理解地缘政治风险|J.P. Morgan专栏 260605.mp3

美国增长背后的悄然侵蚀|PIMCO专栏 260605.mp3(见星球链接)

民生加银基金 半导体投资怎么选? 260605.mp3(见星球链接)

南方基金「你好,'南'朋友”」理财师在线诊断答疑 260605.mp3

徽商盘前解读 - 韩元汇率降至2009年来最低水平。印尼股市跌至近5年新低。加拿大推出国家人工智能战略。 260605.mp3

徽商期权课堂 - ETF期权复盘— ETF期权做买方要注意什么? 260605.mp3(见星球链接)

济川药业[600566.SH]2025年年度暨2026年第一季度业绩说明会 260605.mp3

肯·费舍尔关注的美国中期竞选趋势 260605.mp3 总结失败:内部错误 美国增长背后的悄然侵蚀|PIMCO专栏 260605.mp3

- 作者:思想者

- 时间:2026-06-05 22:42

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:平安证券 - 隆鑫通用首次覆盖报告:无远弗届铸精品,极技深耕树品牌 260605.mp3

三元股份[600429.SH]2025年年度暨2026年第一季度业绩说明会 260605.mp3(见星球链接)

实时债市解盘260605 - 陕国投张云霞 260605.mp3

天弘基金 【AI五层塔,投资全解析】AI投资主线展望与全赛道配置指南 260605.mp3

托马斯·拉方特:4万美元的AI首次公开募股浪潮即将来临......我们从未见过这样的情况 260605.mp3(见星球链接)

为什么石油供应可能会持续数月保持紧张|摩根士丹利专栏 260605.mp3

伟明环保[603568.SH]2025年年度暨2026年第一季度业绩说明会 260605.mp3

鹏华基金 “指增”朝夕——鹏华超额收益“指”南 260605.mp3

鹏扬基金 内存价格为何持续上升? 260605.mp3

三元股份[600429.SH]2025年年度暨2026年第一季度业绩说明会 260605.mp3 总结失败:内部错误 托马斯·拉方特:4万美元的AI首次公开募股浪潮即将来临......我们从未见过这样的情况 260605.mp3

- 作者:思想者

- 时间:2026-06-05 22:41

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:武汉控股[600168.SH]2025年年度业绩说明会 260605.mp3(见星球链接)

西部策略 - 盘前5分钟0605 260605.mp3

西藏珠峰[600338.SH]2025年年度暨2026年第一季度业绩暨现金分红说明会 260605.mp3

西南固收 _ 山石转债 - 可转债线上交流 260605.mp3

西南医药 中国之声闪耀2026ASCO 260605.mp3

先锋基金 科学投资,远离风险 260605.mp3

消费,现在是抄底的时候吗? 260605.mp3

新华基金 对话基金经理林翟:聊聊量化选股的布局逻辑 260605.mp3

雪天盐业[600929.SH]2025年年度暨2026年第一季度业绩说明会 260605.mp3

武汉控股[600168.SH]2025年年度业绩说明会 260605.mp3 总结失败:内部错误

【国泰海通基础化工团队】皖维高新:深耕PVA产业链,大力布局下游新兴产业 [太阳] 根据百川盈孚,6月5日聚乙烯醇电石乙炔法毛利润环比+1.32%,同比+54.57%。工厂库存20700吨,环比-4.61%,同比+-35.71%。2025年,公司PVA产品产量30.64万吨,较上年度增长22.18%;扣除内部自用后销售26.67万吨,较上年度增长27.61%。 [太阳] MLCC电子陶瓷用PVB树脂性能达到行业先进水平,为电子信息产业高精度发展提供支撑。2025年,公司PVB树脂销售5,554.38吨,同比增长208.45%。汽车级产品的产量、销量、销…

- 作者:思想者

- 时间:2026-06-05 22:41

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:易方达基金 传统产品到智能体消费电子或迎AI硬件催化 260605.mp3

在商业地产信贷中寻找价值|摩根士丹利专栏 260605.mp3

长江通信[600345.SH]2025年年度业绩暨现金分红说明会 260605.mp3

中海基金 要不要站在光里? 260605.mp3

中泰证券资管 科技股投资,只能右侧买吗 260605.mp3

中信建投 未来产业投资系列电话会之“脑机接口”投资地图 260605.mp3

资深投顾说:市场震荡,机器人概念大涨 260605.mp3

阳光早参——科创50逆势上涨!什么情况? 260605.mp3

一周市场观察260605 - 经济走K型,资产举杠铃 260605.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-06-05 22:41

- 星球链接:打开网页

- 主题笔记:打开完整笔记

关于Nvidia调整内存配比 1)rubin的机柜从单条192GB内存降为96GB,原因是192GB做agent推理仍然不够,做训练又显得冗余,因此调整为rubin标准机柜只满足训练与普通推理的内存需求。 2)agent推理的内存需求调整为通过Vera的CPU机柜来满足,一个Vera的CPU机柜配备256颗CPU,393TB内存。由客户自己根据业务选择需要配置多少比例的agent推理比例,不在通过rubin nvl72机柜来满足这部门内存需求。

【天风通信】中天科技:中标互联网数据中心光纤跳线!国内AI放量+海外静待突破。AI逻辑叙事持续体现成长性! 中天科技发布公告,中标互联网企业数据中心用MPO光纤跳线及其配件,约15.18亿元(含税)。 1、我们此前持续强调,国内数据中心需求或超预期,此前被忽视,对于光纤需求今年或呈现翻多倍增长,且字节阿里腾讯等均有明确订单预期。

中天科技快评: 重视光纤板块国内外ai订单占比提升趋势0605 [玫瑰]事件点评: 公司公告中标数据中心用MPO光纤跳线及其配件约15.18亿元(含税),我们点评如下: [太阳]国内云厂需求爆发,光纤趋势延续。本次云厂招采规模比往年大幅提升,我们预计今年国内数通总需求有等效四千万芯公里以上。本次公司公告中标某厂商规模达到15.18亿元,将在未来一年进行交付。我们预计公司凭借棒线缆一体化的优势,在本次招采中份额较高。

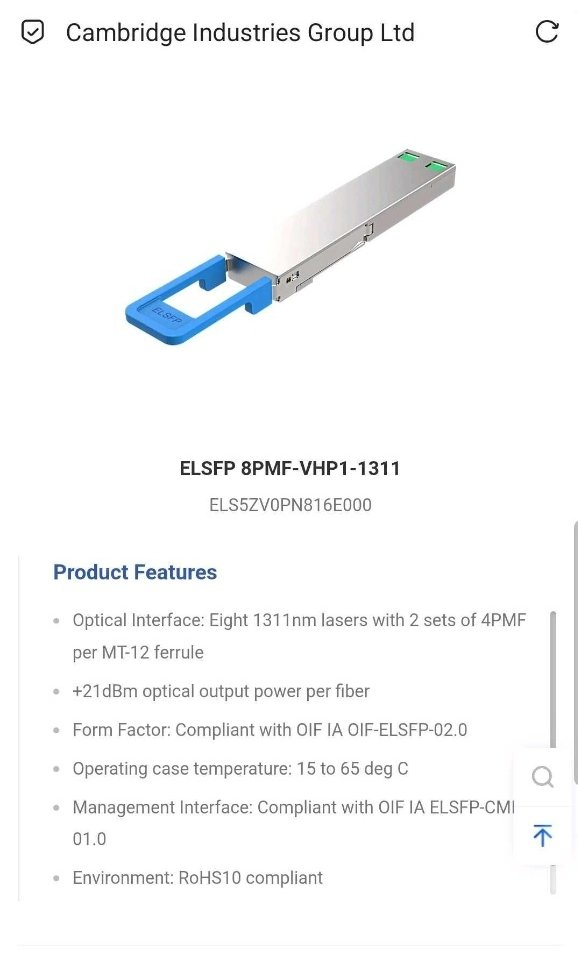

剑桥ELSFP 200mw cw已经纳入备料范畴,200mw 并不是给800/1.6t准备的,是用于20dbm的ELSFP,说明三件事: CPO,从核心器件厂专属"进入了"产业链分工"阶段。 之前ELSFP是Coherent、Intel、Lumentum这种层级在玩,自己做激光器、自己封装、自己集成。 剑桥科技这种传统模块厂能插手,意味着上游核心组件(CW激光器、硅光引擎、FAU)已经标准化到"买来就能装"的程度了。 产业链从垂直整合走向水平分工,这是量产前的典型信号。

【申万轻工】天安新材:电子皮肤稳步推进,若铂机器人增持至30%,看好新质生产力方向深化拓展烟花玫瑰 电子皮肤:与他山科技合作,手工样件完成,实现接近觉和触觉传感,产品具备技术先进性和稀缺性,继续与下游合作研发试样 太阳 若铂机器人:增持至30%,专注橡胶加工、水产加工、医疗、航空航天四大垂直赛道,橡胶生产线东南亚市场已验证成熟,切入农垦和J品客户 拳头 存量旧改: 聚焦医院、酒店等商业空间旧改,输出装配式解决方案,高效率、无污染、无噪音,强化在健康人居的差异化竞争力

交易台 - 高盛中国市场综述 上证综指 -0.74% 科创50 -4.01% 上证50 -0.88% 创业板指 -3.20%

从瑞派宠物看宠物医院行业发展趋势 宠物医疗行业具备刚需属性,同时在宠物渗透率不断提升和科学养宠理念的背景下,量增与价增双重逻辑共同演绎,宠物医院行业呈现“大市场、多主体、小份额”的特征,当前宠物医院行业的痛点包括:1)如何实现高质量、可复制的连锁化升级;2)如何构建专业一体化的诊疗体系。瑞派宠物医院率先布局连锁化升级和专业化转型,在人才储备、体系管理、分级诊疗、专科建设等方面持续深耕,逐渐构筑起行业领先的核心竞争壁垒,瑞派宠物未来有望在继续提升市场份额的同时实现盈利水平的跃升。

【光大轻工|每日造纸资讯】 2026.6.5 📝📝木浆:

【海运涨价速度罕见,“一舱难求”再现 业内人士:下半年的海运价格走势目前并不明朗】财联社6月5日电,国际航运价格近期持续走高。集运指数(欧线)期货主力合约,自4月下旬以来累计涨幅超50%,此外,马士基、达飞等头部航运企业集中发布调价通知,多条航线舱位紧缺。江苏苏州一家国际货代公司的负责人表示,近期无论是欧洲航线、南美航线还是东南亚航线,均出现不同程度上涨,而且这轮海运价格上涨的速度之快与幅度之大都比较罕见。业内人士表示,本轮海运价格上涨主要是中东地缘扰动抬升航运成本,全球分工细化与地缘避险催生持续补库需求,此外海外备货需求集中释放,欧美开启下半年消费旺…

本周交易总结: 一、股基 1.被动权益:净申购强度+0.12,占比0.21%

【中泰电子|兆易创新】涨价超预期增厚利润,目前估值低位,持续坚定看好! 长鑫即将上市,兆易作为深度合作伙伴有望受益! 1)5月27日长鑫科创板IPO获上交所上市委会议通过,公司审核状态变为提交注册。

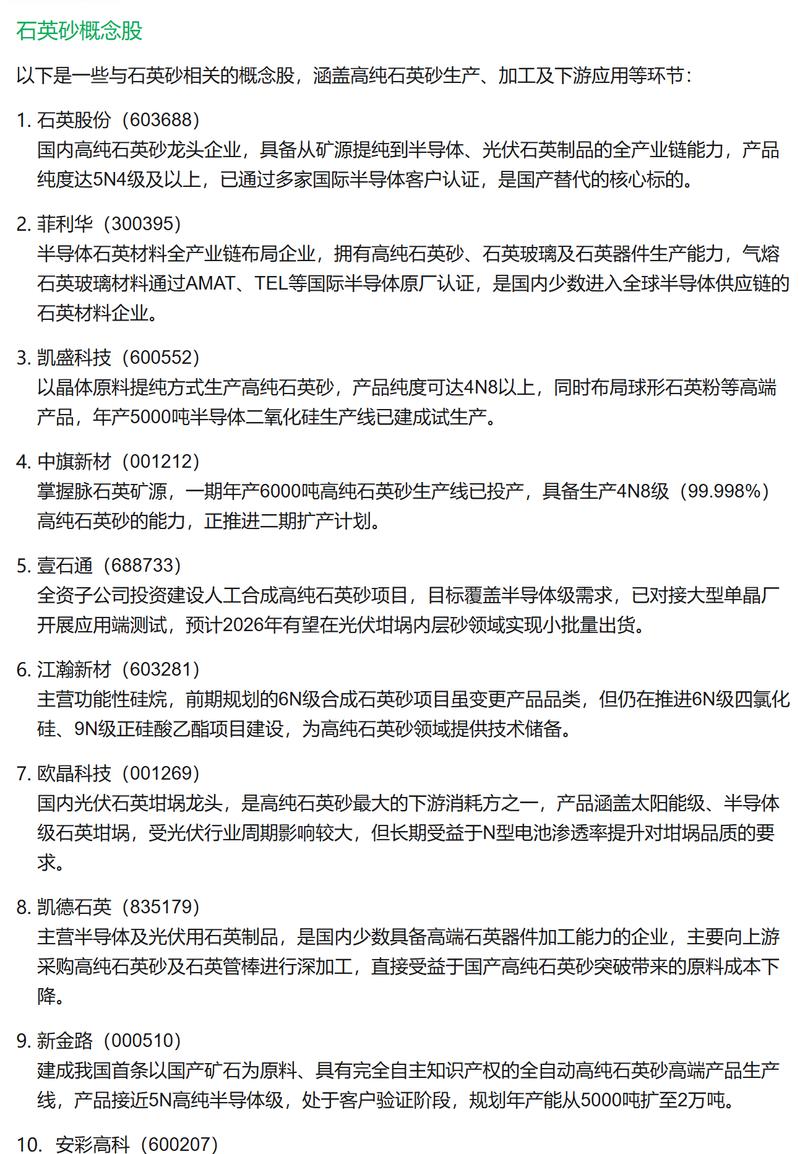

【光纤价格狂飙 高纯石英 想看更多请加V:xian20210130 砂因供需偏紧而“身价”上涨】 受AI算力基础设施建设驱动,光纤光缆行业迎来新一轮涨价潮。作为光纤制造中必不可少的一员,高纯石英砂尤其是高端产品,因供需偏紧而“身价”上涨。“高纯石英砂应用在光棒制备多个环节,且光纤生产中还用到光纤级石英套管、炉芯管、石英管这些配套产品。”一位从事石英制品加工的企业负责人表示,目前光纤产业对高纯石英砂市场的拉动作用正在显现,利好主要集中在具备高端6N级砂生产能力的企业。下游加工环节则遵循市场化定价,受成本、供需及市场环境多重因素影响。据中国粉体网数据,当前…

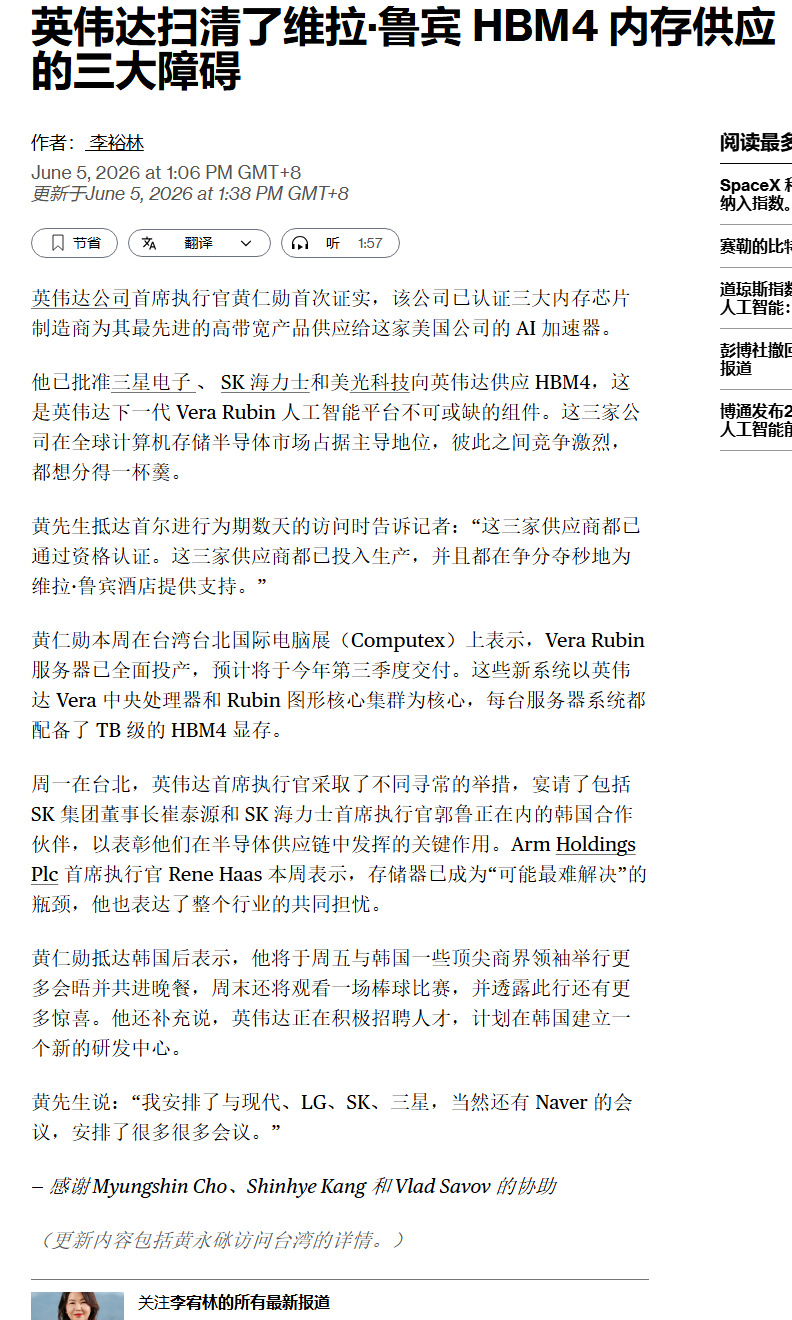

NVIDIA确认三星、SK海力士和美光已通过HBM4认证。 英伟达首席执行官黄仁勋确认,公司已认证三星、SK海力士和美光为其美国人工智能加速器业务供应HBM4内存。他表示,下一代Vera Rubin平台现已全面投产,计划于第三季度开始交付;该系统基于Vera CPU和Rubin GPU集群构建,每台服务器将配备TB级HBM4内存。

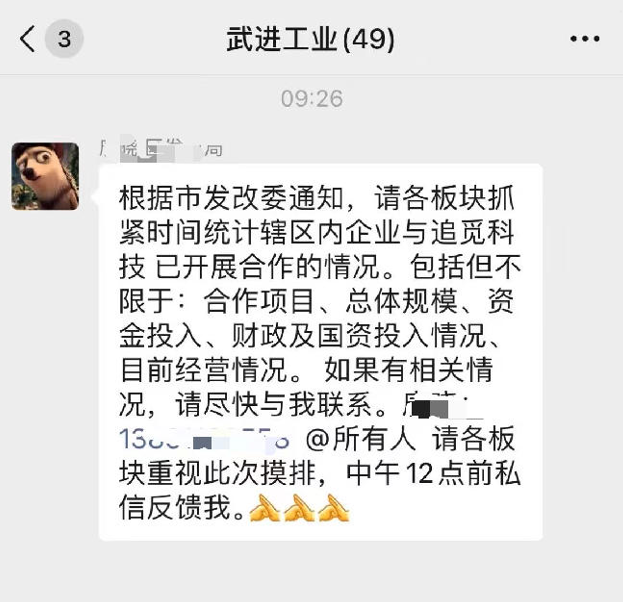

【有地方摸排辖区企业与追觅合作情况?地方人士回应:系市里统一部署,其所在区域初排没有相关的情况】 今日有消息称,长三角某市辖区正在要求统计辖区内企业与追觅科技已开展合作的情况,包括但不限于:合作项目、总体规模、资金投入、财政及国资投入情况、目前经营情况等。该地方人士回应记者称,系市里统一部署,其所在区域初排下来没有相关的情况。(记者 赵毅波)

【知情人士:马斯克向投行表态,SpaceX的发行价不会调整】 知情人士透露,SpaceX首席执行官马斯克在首次公开发行(IPO)过程中向各家投行表示,公司将发行价定为每股135美元,即周三修改后的IPO招股书中所披露的价格。虽然消息人士强调,在IPO正式进行之前,这一决定仍可能发生变化,但此迹象表明,马斯克决心颠覆华尔街传统,按照他自己的想法来进行这项史上最大规模IPO。SpaceX计划通过IPO筹集750亿美元。SpaceX尚未立即回应置评请求。SpaceX于周四启动了IPO路演,开始与投资者会面。证券发行方及投行通常在路演中收集投资者反馈,在股票开…

【润泽科技据悉寻求200港元贷款用于香港数据中心项目】 据知情人士透露,润泽智算科技集团股份有限公司正寻求约200亿港元(26亿美元)贷款,用于建设中国香港最大的计算机设施。知情人士说,润泽科技正与多家银行就一笔一年贷款进行初步洽谈,可能采取银团贷款或多笔双边融资的形式,以支持其位于香港北部新界的数据中心项目开发。他们补充说,与贷款方的洽谈尚处于初步阶段,可能会有所变化

红包【华泰电子】VPD开启电感的通胀时刻,后续或存在涨价潜力 太阳我们五月上旬前瞻提出2H26年随着谷歌TPU V7/V8、亚马逊Trainium3等ASIC上量,垂直供电模块带来电感向TLVR电感升级,单颗价值量翻倍提升。目前在MLCC高容紧缺情况下,TLVR电感配比有望超预期提速。上量速度节奏呈现:ASIC-CPU-GPU的节奏,市场空间到28年有望达到200-300亿,较目前市场2年翻5倍以上。 太阳随着三次电源模块化,模块厂商开始引入和培育自身的供应商,在乾坤产能有限以及竞争层面影响下,国内厂商存在规模导入契机。目前乾坤2026年底TLVR产能…

中控技术工业AI通用大模型(TPT):泛化能力全系列梳理 260605 细分领域:石化化工 采购客户:广西华谊能源化工有限公司

【高超团队】游戏产业跟踪(29):大厂陆续更新新游进展,小游戏赛道延续景气 2026年5月版号发放,腾讯、网易、三七互娱、恺英网络、电魂网络等新游获批,版号发放数量有所提升,行业延续优质供给;近期SPARK2026腾讯游戏发布会等游戏发布会先后举行,腾讯、米哈游等大厂相继公开新游进展,头部厂商丰富储备有望陆续释放。此外在微信小游戏开发者大会和抖音互动与游戏开发者交流会上披露的一系列小游戏数据验证了小游戏赛道的景气度。近期多款新游迎来积极进展,看好新技术对游戏行业的长期赋能,后续新游及行业催化仍较为密集,游戏板块2026年产品周期持续性、业绩确定性仍较强…

【国泰海通】珍酒李渡:白酒行业探底,珍酒李渡破局 白酒行业动销最差的时刻已过,目前处在磨底阶段。珍酒李渡业绩出清较早,随着大珍和珍十五的渠道利益共同体逐步落地,有望实现销售企稳回升。 创新销售模式,大珍、珍十五构建渠道利益共同体。

【浙商食饮】再call蒙牛:看好后势,弹性可期,重点推荐(260605) 行业层面:我们预计26年乳制品常温大盘降幅有望企稳收窄,供需格局改善,龙头的常温奶有望转正。 个股层面:蒙牛年初至今收入维持稳健向好的增长趋势,渠道库存保持良性。

【兴证医药】百利天恒DLL3 ADC启动一线SCLC全球三期临床 近日,百利天恒在Clinicaltrials网站上注册了BL-M14D1(DLL3 ADC)+Atezolizumab联合,对比化疗+Atezolizumab,一线治疗广泛期小细胞肺癌(ES-SCLC)的全球三期临床NCT07625644。 主要终点为评估PFS获益;计划入组550例,预计2030年1月完成。

【中信汽车团队】上海AIDC电源展会见闻:今年是气发快速起量的元年 气发产品亮相,需求非常旺盛。大型燃气机组是本届展会上大家最关注的方向。潍柴2.5MW、玉柴2MW、三菱1.5MW、上柴1.2-1.6MW、济柴2.5MW等燃气机新产品今年都有望在Q4形成100-200台的交付。各家均表示目前需求非常旺盛,Q4的量全部被预定,明年希望冲刺千台级的交付。国际龙头颜巴赫表示,订单已排至2030年,且燃气机组的价格今年有所上涨,用来抵消欧洲工厂原材料和人力成本的提升。 气发的需求方不仅仅是北美AIDC,还有俄罗斯、东南亚、欧洲、非洲的发电厂。各家展商中,潍柴表…

印尼发布大宗商品出口管控计划细节(1) 作者:EkoListiyorini和ChandraAsmara (彭博社)--根据周五公布的规定,印尼政府要求战略大宗商品只能由国有企业作为产品所有者或唯一中介进行出口。

极致分化收敛与主线切换 下午15:00![礼物]【中信策略】“观复”系列之五-极致分化到收敛是否代表行情结束? 1)当前A股资金缩圈与虹吸、个股收益率分化均已触及历史极值。2026年5月,全市场成交额前10%个股的成交总额在全市场中的占比已飙升至59.2%,该数值的历史分位数已高97.5%,接近历史峰值。成交额前10%的个股滚动12个月成交额加权收益率累计高达161.5%,处于97.9%的历史高分位数。成交额后50%的个股其滚动12个月累计收益率仅为-0.73%。

【广发纺服】露露柠檬FY2026 Q1业绩 露露柠檬公布FY2026 Q1财报(2026年2月2日-2026年5月3日): (1)收入:Q1公司实现营收24.72亿美元,同比+4.26%,彭博预期24.35亿美元。

国联民生化工价格日报 今日涨幅前二十名:硫磺、醋酸乙酯、乙烯、磷酸铁、MEG、燃料油、三甲苯、醚后碳四、油浆、液化气、盐酸、聚酯瓶片、异丙醇、EVA、涤纶短纤、民用气、混合芳烃、丁烷、PTA、二氯甲烷 首发公众号:思维纪要社

转: 又安静了,怎么不AI革命了,妈的昨天晚上铺天盖地各种算力爆发、AI重构世界、存储芯片供不应求,继续哇哇叫啊,什么GPU,什么HBM,什么“下一代英伟达”,一天天的不是抢服务器就是抢先进封装,聊天记录分分钟999+,怎么我一上车就不暴涨了?被我一手买崩了?我不在时你们天天又是财富自由,又是提前退休,又要新加坡日本欧洲到处旅游,又是天天米其林各种海鲜大餐,怎么把我骗上车就暴跌了,tmd 有这么巧吗?

Meritz Securities Korea 对 SoCAMM2传闻的评论: 您好,我们是 Meritz Securities 的金善宇和杨承洙。 我们分享对 NVIDIA NVL72 LPDDR5XSoCAMM2模块产能调整的评论。

【财通策略徐陈翼团队】TrumpTACOorGAMBLE指数-2026年06月04日 一、TACOorGAMBLE指数,今日达+0.25,较昨日大幅上涨;整体看有一定压力。 二、标普500今日涨跌幅+0.41%;近20变化+2.98%,20日变化标准化指数-0.57,当前压力有限。

国金证券06.05收评精要 —— 指数下跌,个股"回血" 🌟 核心观点

20260605更新数据 中信icon 中证500减空633,净空5582

英伟达官方辟谣压价传闻(关键):周末美股盘前英伟达IR部门针对“1.6T集采920美元大幅砍价” 正式澄清:无统一集采限价,年度框架订单按原有商务价格执行,彻底打消旭创毛利率暴跌恐慌,是中际旭创下周最大修复利好;

【摩根士丹利预测 SpaceX 2040 年营收将达 3.4 万亿美元】为支撑埃隆·马斯克旗下SpaceX拟定的1.77万亿美元IPO估值,投行向投资者主推远期成长逻辑。据周四摩根士丹利向头部投资者披露的研报测算,SpaceX在2040年营收有望攀升至3.4万亿美元;该行同时预判,这家火箭制造企业2040年调整后EBITDA(息税折旧摊销前利润)或将突破2.7万亿美元。SpaceX 2025年实现营收187亿美元,同期亏损49亿美元。公司计划于下周募资约750亿美元,冲击全球史上规模最大IPO。IPO推介阶段,投行会在上市前夕向特定机构投资者出示内部盈…

【6月5日收盘解读】 今日市场冲高回落,创业板指跌超3%,深成指跌超2%,科创50指数跌超4%。沪深两市成交额3.07万亿,较上一个交易日放量3115亿。盘面上, 首发公众号:思维纪要社 市场热点快速轮动,全市场超3200只个股上涨。 今日银行保险,以及微盘股超跌反弹,科技股肉眼可见的在走大分歧,后面只能交易“缩圈”机会。对于科技来讲如果一次性“泄洪”式的流出,那整个盘面都比较难看。

海格通信:卫星终端&芯片核心卡位,6月金股,持续推荐 🔥公司系低轨+北斗+5G融合通信核心供应商,受益后续产品放量。 🌟卫星通信领域,公司是军民地面终端及芯片核心供应商,拥有全系列高轨天通、低轨星网星座的通信基带芯片和终端能力,是我国卫星互联网关键芯片供应商,手机直连等市场有望加速落地。

【东吴电新】科达利更新:谐波PPA落地,结构件持续稳健增长,继续强推! 观点重申: 机器人:谐波PPA落地!预计大部分型号可拿大份额,确定后将在泰国规模扩产,此外丝杠为新方案,有技术协同优势配合T开发新产品,已有送样反馈良好,成为T链零部件核心供应商。

【华源环保】玉禾田(300815.SZ)———订单充沛保障稳健发展,数智化转型加速公司升级 环卫领军企业,订单储备充沛 公司为环卫龙头,市场拓展成效显著。2025年新签环卫运营合同129.14亿元创新高,新增年化金额21.54亿元同比增4%;年末在手合同总额625.84亿元、待执行419.98亿元,订单储备充沛,为未来增长奠定坚实基础。

【国金机械】骄成超声深度:超声设备平台型龙头,多点开花需求强劲 ⭕超声设备平台型龙头,高毛利配件业务占比提升。(1)公司为国内超声波焊接与检测设备核心龙头,产品全面覆盖新能源电池、半导体、线束连接器等多领域。26Q1营业收入2.0亿元,yoy+34%,归母净利润0.5亿元,yoy+113%;2026Q1合同负债达1.1亿元,yoy+189%,订单强劲。(2)公司配件业务毛利率2025年达75.5%,收入占比提升至33.6%,常年保持30-50%高增速,耗材属性凸显。 ⭕IGBT需求放量,超声技术应用多个环节。超声波技术在IGBT广泛应用于检测、清洗和焊…

🔥【GX军工】商业航天:6月国内发射加速+SpaceX上市多重催化,重视板块底部机会 💎6月行业催化: 1、 垣信接力一周双发,星座部署节奏加快。6月首周千帆星座一周两次发射,在轨数量增至182颗。

【中信机械】奥比中光(688322.SH)持续推荐:物理 AI + 机器人双线高景气,多维产品打开成长空间 [礼物][礼物][礼物] ☆物理 AI 落地加速,京东、阿里大举布局实景数据采集,3D 深度硬件需求快速扩容:物理 AI 发展受实景数据短缺制约,京东落地具身智能采集项目、自研头戴采集设备,阿里紧随布局数采基建,拉动 3D 相机采购需求。公司产品既可适配头戴式数采终端,又联合创想三维推出 AI 便携扫描仪 Pika,依托 3D 打印生态持续输出三维训练数据。 ☆机器人产业加速量产,3D 视觉成环境感知标配零部件:公司实现双目结构光、iToF、dT…

🌊TGV产业将进入导入关键节点,继续重点推荐【长江机械-赵智勇团队】 产业持续催化。昨天台积电2026年度股东会中,台积电董事长兼首席执行官魏哲家表示:先进封装玻璃基板项目设立专属试产线(Pilot Line),完成多轮客户联合验证。新材料封装没有捷径,必须反复测试良率、可靠性,保守预估还要2~3年才能迈入大批量量产阶段。除台积电外,英特尔近期计划改造墨西哥工厂做玻璃基板封装并在印度投资玻璃基板封装产线,国内和海外头部企业均在加快布局,产业持续催化。 今年到明年将是玻璃基板产业化导入关键节点。 设备先行。TGV玻璃基板产业链中,激光钻孔、电镀、检测、曝…

【国投电子】阿拉丁:成立半导体子公司,两款产品已实现量产 🧧公司拟出资550万元设立“上海阿拉丁半导体材料有限公司”,持股55%。公司将半导体试剂业务与科研试剂业务分离,建立差异化考核与激励机制,以提高研发效率,推动现有产品放大量产并开发新产品。 🧧目前两款产品已实现量产:

【国金计算机&科技】唯科科技:自产 MT 插芯_需求极高临近涨价节点_并购久腾大幅拓产 插芯供需紧张_临近涨价节点_量价齐升 ——和光模块配比关系在从1:2提升到到1:4。mt插芯很难做,不仅 MPO 跳线需要用,光模块也要用。光模块和 MPO 对插,400G和800G,一端光模块和MPO各需要1个,1:2关系。到1.6T阶段,一端光模块和MPO各需要2个,1:4关系。

[玫瑰]【天风轻纺】家联科技:再发股权激励,3D打印耗材核心品种 ■公司发布限制性股票激励计划:拟向董事、高管、核心骨干及中层等合计不超过61人,授予限制性股票不超过306万股(占总1.27%),授予价格不低于11.94元/股,股票来源为定增。 ■业绩考核要求:1)以 25年营业收入(26.9亿元)为基数,26、27、28年收入增速分别不低于30%、50%、70%;

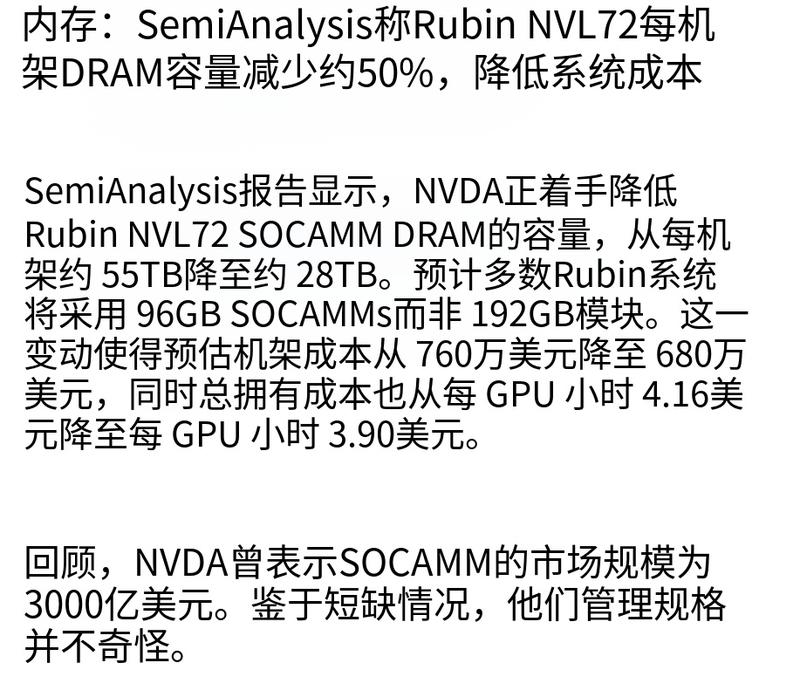

【中泰电子|存储】6月存储行情分析 市场误读英伟达Vera Rubin DRAM用量减半,错杀即是机会,存储依然维持超高景气度! 👉昨天SemiAnalysis提到Vera CPU侧改用96GB替代192GB模块,单机架SOCAMM DRAM总容量从55TB降至28TB。

hcdx 天顺风能更新 公司Q2基本面很好,交付进入高峰期。江苏龙源射阳、帆石二、汕尾红海湾六均陆续交付。首条FSO也是Q2交付。 Q3可以进一步期待欧洲海风订单和造船订单。其中欧洲是本土工厂支撑,订单确定性较高。造船业务5个船台已就位,若满产可接10-12艘船,大几十亿订单。

【浙商食饮】蒙牛5月液奶更新:受高基数影响,小幅承压,不改Q2液奶低单正增预期(260605) 投资建议:一、行业层面,我们预计26年乳制品常温大盘降幅有望企稳收窄,龙头的常温奶有望转正。二、个股层面,预计蒙牛26年收入中个位数增长,业绩修复空间大,我们预计26年47e,当前位置11.5XPE,弹性可期、持续推荐。 5月考虑到去年同期高基数影响(25年5月特仑苏给经销商降价、致使25年5月环比4月增长20+%),预计5月液奶低个位数负增长(今年5月环比4月终端需求持平)。

【中泰电子】被动元件提价再次加速,重视被动元件涨价大行情 被动元件供需持续紧张电感等也加速提价 1)村田、太阳诱电有望在7月1日起再次对电感进行提价,此前磁珠、叠层电感已经历多轮提价,后续国内厂商有望跟进;2)由于成本持续上涨,三环集团也计划自7月1日起对晶振基座调价10-30%;3)MLCC目前供需极为紧张,村田、三星等也均在法说中表示当前MLCC景气度极高,持续处于供不应求状态,MLCC渠道端已多次上调现货价,原厂即将开启涨价大周期。

海风更新:估值已筑底,H2催化显著建议重视 近期,市场风格极致,非AI的风电股催化少、流动性下降,核心龙头股自5月中下旬以来均出现15%-20%甚至更多回调。我们认为,当前位置已逐步筑底,同时后续催化密集提供向上弹性,包括1)欧洲海风拍卖及推进节奏加快,以及欧洲清洁能源投资细则落地;2)欧洲海风订单落地;3)业绩向上兑现等。我们预计板块有望迎来估值和业绩上修的共振,底部重点提示海风龙头及零部件龙头机会:大金/天顺/振江/新强联 大金重工:欧洲海风+全球船舶景气加速上行,公司从“设备—母港服务—运输&造船—海工施工”构筑护城河优势并实现产业链闭环,海外海…

鹰普精密260605:近期阶段性调整提供买入机会、坚定看好 近期公司由于配股融资、短期稀释EPS,且由于没有锁期、部分追求短期无风险套利的资金获利了结。股价阶段性调整。 长期看好、回调提供买入机会:

法拉电子:薄膜电容涨价进行时、全球薄膜电容龙头、受益AI需求爆发 薄膜电容份额全球第一、细分领域绝对龙头。法拉电子的全球市场占有率约为13%、位列全球第一。其中,新能源汽车领域全球市占率约为35%,国内新能源汽车市场的占有率超过50%;光储领域全球市场占有率超过60%;中高端工业客户大多为主供,份额稳定在50%-60%。 AI供配电架构高压化迭代(800V、SST)、薄膜电容市场需求高增。薄膜电容是高频、高压场景下的必须元器件。一、独有的“自愈性”:当电路发生强浪涌,薄膜某处被不小心击穿时,击穿点的金属涂层会瞬间受热气化并向外熔断,使受损点自动与电路隔…

电投能源更新0605 1)绿电铝占比及盈利贡献: 公司合计电解铝产能将达161万吨(原有86万+白音华40万+扎铝二期35万吨),其中扎铝二期实际综合绿电占比70%-80%(含外购绿电),原有扎铝一期及白音华板块绿电占比约30%-40%。全口径绿电占比约40%。当前内蒙绿电配比要求为30%,预计后续比例逐年抬升。单价及成本方面,当前经认证的绿电铝现货溢价贡献有限(约10-20元/吨),成本端可下降100-200元/吨。

【西部金属】福达合金:国内银电接触材料龙头,高端出海拓份额 + 数据中心、储能高景气 + 潜在增量包含半导体/光模块/MLCC领域新材料,目标市值200 亿 +(持续推荐) [强] 公司核心目标:2030 年净利润超10 亿元。驱动来自:①AIDC市场空间逐步提升,公司是施耐德最大银触头材料供应商,高端白银触头出海放量;②光达电子注入后铜粉 / 铜浆空间广阔;③半导体连接新材料(纳米烧结银浆 + 锡膏),打造第三增长曲线;④2027 年铂族新材料子公司落地贡献增量,预期2030年贡献2亿利润 四大看点:

🍁🍁🍁 阳光电源:当前市值主业低估+aidc白送: 近期下跌主要与近期欧洲贸易政策传闻有关,但是类似传闻过去2-3年就没断过, 本身供应链上公司早就做了应对,波兰工厂年底投产,泰国产能单月产出已达gwh;对比闹得最凶的美国,折腾了几年,中国企业的逆变器和储能系统从海外出口到美国目前任何问题,欧洲国家众多更难形成一致的政策壁垒, 一致是欧洲国家都需要大量光储产品!阳光电源26年欧洲大储订单预计会翻倍以上增长! 3200亿的阳光电源, 主业低估+aidc全白送,26年即使不可考虑aidc配储,海外大储订单至少60%以上增长,单wh盈利好于26年, 明年主业…

【国盛电子】京东方系列调研速报2️⃣——京东方华灿光互联🌟 [礼物]技术进展:2024年年底启动与美国企业的联合研发,已完成500×500的Micro-LED阵列研发,阵列尺寸16mm×16mm,单芯片尺寸约16μm×16μm;2025年单芯片带宽为0.5GHz,2026年已提升至1.4GHz,可实现2Gbps的数据传输能力,初步满足现有传输要求;单比特功耗从15皮焦降至2.2皮焦,下一步目标降至1皮焦每比特。 [礼物]产品 roadmap:

铂科新材260605:电感涨价进行时、AI芯片电感龙头重点关注 事件:7月1日起,村田全系列功率电感出厂涨价50%;太阳诱电功率电感紧缺料号现货统一上调150%,常规型号上调35%,7月1日新单执行新报价,日韩原厂停止小批量接单,代理商现货全面锁价惜售。 行业地位领先、覆盖众多下游优质大客户。公司为全球领先的金属软磁粉芯生产商和服务提供商,同时基于公司多年来在金属软磁粉末制备和成型工艺上的深厚积累,研发出具有行业领先性能的芯片电感,最终实现了从发电端到负载端电能变换(涵盖DC/AC,AC/AC,AC/DC,DC/DC)的产品线全覆盖。客户包括ABB、比…

【长江电新】储能:股价与基本面背离,重点提示调整后的买点 1、近期储能板块持续调整,实际基本面没有负面变化,SNEC期间储能公司交流均释放积极信号,对户储及大储需求展现强信心。板块调整预计主要是资金因素,部分投资者担心欧盟对华贸易措施升级,对此我们认为,欧盟贸易壁垒讨论过去数年从未间断,但能源转型目标和本土保护主义存在矛盾,相比美国欧洲更离不开中国产业,政策落实难度大,进展仍需观察。总体看,户储股价与基本面背离, 重点提示调整后的储能买点。 2、户储方面,SNEC反馈来看,今年 边际景气向上的窗口期或长于往年,不止一家企业反馈三季度预计继续环增,亚非拉…

【拓普集团】不只是汽配龙头,更是具身智能时代的执行器巨子,Tier 0.5 平台 + 机器人量产 + 全球化交付三重共振 [太阳][太阳] Tier 0.5 模式重塑供应生态,单车配套价值天花板持续上行! 作为国内极少数能同步供应底盘、内饰、热管理、空悬及电控的“全能选手”,拓普首创 Tier 0.5 级合作模式,深度参与车企整车研发,实现单车配套总额从几千元向 3 万+元 的跨越7。目前公司已深度绑定特斯拉、小米、华为问界、理想等头部新势力。随着小米、问界等多款新车在 2026 年进入放量期,公司传统基本盘依然稳固7。 [爆竹][爆竹] 从“零部件”…

🚀 物理AI铲子股:奥比中光、五一视界 ☀️事件:今日黄仁勋访韩表示:机器人技术是韩国下一个主要产业。前几天ComputeX大会,英伟达推出面向学术研究的NVIDIA Isaac GR00T人形机器人参考平台,同时发布面向物理人工智能(Physical AI)的大型开源智能体工具与技能套件,同时开源Cosmos 3,今年以来物理AI催化不断。 🌟周一提示重视物理AI核心铲子标的、AI下一阶段核心玩家【奥比中光】。公司作为全球3D视觉龙头,伴随物理AI、世界模型等下一阶段叙事的徐徐展开,公司相关的视觉传感器产品有望迎来指数级增长:1)深度卡位机器人赛道,…

📌 📉上证指数下跌 0.74%,科创 50 指数下跌 4.01%。 📊上证 50 指数下跌 0.88%,创业板指数下跌 3.20%。

【天风电子团队】裕同科技:调整坚定看好,目标市值600亿 1)包装主业:苹果、NVIDIA等顶级客户构筑安全垫,新增AI服务器木箱(GB200NVL72级),墨西哥布局中,目标5年全球20%市占率。 2)华研新材:精密金属件,覆盖折叠屏转轴、AI眼镜转轴(超50%品牌采用)、高导热散热。其中金刚石散热配合台湾客户导入TSMC,同时A、N客户项目导入顺利。

【国盛电子】存储:重视【单CPU配置存储升级】【CPU:GPU配比提升】【GPU出货量持续增长】多重乘数效应 AI带动数倍增长,Omdia数据显示,2025年全球服务器DRAM应用占比达50%,预计2030年大幅提升至71% 一、单CPU配置存储升级:GB300NVL72配置为单CPU0.5TBDRAM,合计每机柜DRAM为17TB,RubinNVL72配置为单CPU1.5TBDRAM,合计每机柜DRAM为54TB,若降低规格可能也主要系当前存储供应紧缺,英伟达为保证Rubin机柜出货节奏,客户可以按需自己补足存储配置。

【脑机接口】头部公司产品最新临床进展汇总 Neuralink:1月28日,Neuralink在官网表示其脑机接口设备已累计植入21名患者;5月18日,Neuralink创始人马斯克在第九届国际三星智能移动峰会上宣布,计划今年晚些时候首次对人体植入“盲视”芯片,该设备可以帮助盲人恢复视力。 博睿康:2月启动上市辅导,有望在今年底或明年上半年科创板IPO上市;3月13日,植入式脑机接口手部运动功能代偿系统获国家药监局批准上市,成为全球首款获批的侵入式脑机接口,国家医保局为该产品完成医保编码赋码,上海市医保部门通过绿色通道快速审核、将脑机接口纳入上海市医保医…

📌 🌏亚洲各大股指普遍收跌,韩国综合指数成为区域内跌幅领跑的标的。 💻博通发布不及预期的 AI 业务业绩指引,引发芯片板块集中抛售行情,三星电子、SK 海力士股价均出现大幅下挫。

📝 📌一、重磅财经信息 💡医保个人账户跨省共济落地执行,参保人员的近亲属能够共用个人账户资金。

【国投证券北交所】北交所动态跟踪 [玫瑰]今日北证收涨5.6%,盘中涨幅一度近8%;北证专精特新指数收涨6.5%。 [玫瑰]核心催化剂来自两条科技赛道的政策利好。

📌 📊韩国综合指数下跌 5.54%,收盘点位 8160.6,全天成交 297 亿美元,境外资金净流入 22.85 亿美元。 📈韩国科斯达克指数下跌 4.50%,收盘点位 1002.4,全天成交 69 亿美元,境外资金净流出 1.16 亿美元。

【国泰】今天中国市场波动大,最近看空的也不少~国泰海通策略对中国市场坚定看好,我们近期推荐的重点在科技/制造+银行/券商。 其实,最近有的变化还是值得关注的,本周开始公告减持规模明显减小,科技类公募产品审批提速;从昨天(周四)开始,私募备案量明显上升;这都在表明,我们对当下市场波动的应对和准备也已经开始了。不论是市场问题,还是结构问题,都是宜疏不宜堵,增加流动性供给是对的。

🔬行业规划目标在 2030 年实现玻璃基板规模化量产落地,项目最早有望在 2027 年迎来初步商业化量产。 💡伴随英伟达、谷歌推动产业链落地应用,市场关注点集中在英特尔、台积电、SK 集团、三星的玻璃基板量产落地时间表。 📋英特尔规划在 2030 年实现产品商业化落地,主力生产基地选址墨西哥里奥兰乔,核心合作原材料厂商包含安科、信越等,潜在客户依托原有嵌入式封装存量客户资源。

📜高盛跟进古河电工业绩交流会纪要,三大增长主线有望持续超预期:散热、光纤、高端铜箔。 ✅截至财年第三年 3 月末水冷模组营收目标 4000 亿日元,目标偏保守。 ✅散热、电子元件业务财年第三年 26 至 31 年利润有望增长 15 倍。

📜对于 TTM 相关产业链而言,行业迎来政策利好。 ⚖️美国国会推进《保护电路板与其基板法案》,对选择在美国本土完成 PCB 生产的公司提供 25% 税收减免,同时计划拨付 30 亿美元专项补贴扶持本土制造厂商。 🏭两家美股上市 PCB 制造企业 TTM 科技、欣兴电子正在加速扩充美国本土产能,TTM 将在纽约州、威斯康辛州新建大型生产厂区,完工后在美国的工厂总数将达到 18 座。

💾存储产业链财报全线向好,宇瞻 5 月营收同比 + 224%、群联同比 + 301%、宜鼎同比 + 605%,覆盖美光、西部数据、SK 海力士、三星。 群联经营数据:5 月营收 228.28 亿新台币创历史新高,环比 + 12.97%、同比 + 301.23%。 📌增长驱动:AI 推理、智能体 AI、AI PC、服务器需求爆发,带动企业级固态存储、存储基建出货上行。

中天科技:中标互联网数据中心光纤跳线 国内AI放量+海外静待突破。AI逻辑叙事持续体现成长性! 中天科技发布公告,中标互联网企业数据中心用MPO光纤跳线及其配件,约15.18亿元(含税)。

🗣️黄仁勋在 SK 海力士晶圆样品上写下 “请多增产”,韩国存储厂商落地扩产规划,计划 2030 年 DRAM 晶圆月产能翻倍至 100 万片。

A股三大指数收跌,创业板指跌超3%,机器人概念股逆市大涨 1.港股恒生科技指数今日收盘跌幅1.75%,收盘价为4888.39元。当日成交净买额南向资金-24.26亿,港股通(沪)49.88亿,港股通(深)-74.15亿。 2.A股三大指数今日集体回调,截止收盘,沪指跌0.74%,收报4027.74点;深证成指跌2.21%,收报15314.70点;创业板指跌3.20%,收报3957.94点。

📢独家消息,黄仁勋提出增产诉求后,SK 海力士正式迈入月产 100 万片 DRAM 晶圆的扩产周期。 📄SK 海力士已经向核心合作厂商披露中长期产能规划,计划在 2030 至 2031 年将 DRAM 晶圆产能扩充至现有产能的两倍。 ⏳这套中长期扩产方案在黄仁勋于台北电脑展 SK 海力士晶圆上写下 “请增产” 之前就已经敲定落地。

hcdx中天科技:中标国内P大厂MPO光纤、价&量大大大超预期 更多加公众号:思维纪要社 事件:公司中标国内某互联网企业FY27财年年度耗材集采招标项目,中标产品为数据中心用MPO光纤跳线及配件,金额约15.18亿(含税),预计26年6月开始交付,执行期一年。 突破MPO、价量大超预期!A1占比70%,D纤占比约20%,剩余为多模。定价接近市场价格,中标份额超过50%以上若按50%份额测算,单价约200元。若按价格150元算,份额则有70%!P集采的价、量大超预期!单芯净利超过120元!真的震撼了

📊 🔍📌我们预估 5 月非农就业人数新增 6 万人,。 👍📎从利好维度来看,两轮统计采样周之间,企业裁员规模整体处在偏低区间。

化工新材料更新 迅捷兴RCC预期落地1.6T光模块,RCC解决msap产能瓶颈,效率更优秀,9月份预计有确定性进展,RCC内部确定没有电子布,一代到三代铜箔+树脂(CH,宏昌),1.6T光模块树脂选择依旧是M9,影响不大。进一步可延伸至ABF载板先进封装的国产化替代。 服务器最新就还是生益在正交背板推的PTFE无布(东岳、昊华)+CH无布方案(东材BCB),板子成本有望降低30%以上。

20260605今日段子汇总 1、步步高:公司主要业务为商品零售,以超市、百货等零售业态为广大消费者提供商品零售服务,此前胖东来帮助改造超市门店 2、麦捷科技:公司直接与英伟达开展合作,主要产品为功率电感;公司AI业务主要围绕Nvidia、Google等国内外算力及服务器大客户推进

【兴证商业航天】商业航天行业:板块回调接近尾声,提前布局H2重要节点 🌟核心观点: 商业航天板块(商业航天核心100指数/永赢卫星ETF基准)自5月11日以来已累计下跌超过20%,自1月13日高点累计下跌超过30%,部分优质标的已回调至25年12月初位置,我们判断空间层面回调已接近尾声,后续大幅下跌空间有限。

📰 📖据知情人士透露,SpaceX 这笔募资规模达 750 亿美元的首次公开募股项目,承销机构收到相关通知,受美国关键技术出口管控规则约束,。 📑牵头统筹本次 IPO 项目的多家主办银行,已经同步告知承销联合体里其余合作机构,出于合规与监管风险管控要求,禁止香港及内地各类客户(包含私人银行高净值客户)申报新股订单,相关知情人士因事项尚未对外公示选择匿名受访。

【长江纺服】❗人形机器人行情升温,纺服板块相关标的梳理 [烟花]特斯拉量产即将开始,近期订单有望开始落地,26Q3需求爬坡是关键。 近期市场开始发酵,26Q3的订单量客户已与供应商口头沟通,26年夏天开启小批量,第一批400台订单已经下达,PPA约定企业年中开启爬产,预计26年产能在3-5万台,明年开启大批量量产,不排除后续100w总量上修可能。

陈果: 本周机构沟通小结 结构依然分歧巨大,讨论热烈,但基本上代表性观点可以总结为三大阵营。 A股成长股机构逻辑还是之前逻辑: 这次是AI牛,Claude是革命级突破,产业上限超越想象力,中国股市只有硅基上游高景气确定。但很多机构表示短期行动上也选择了缩圈5%= 上个月眼中有两个行业: 通信+电子。

📰 🤝为支撑埃隆・马斯克旗下 SpaceX 在首次公开募股中锚定的估值目标,各大投行从业者正在引导投资者着眼长远发展空间。 📊据知情人士透露,摩根士丹利在周四面向头部投资机构分享的一份分析报告中提出预判,SpaceX 的营业收入到 2040 年有望达到。

图片预览:

420

SpaceX将于6月12日正式上市交易,发行规模5.556亿股,募集750亿美元。对应市值接近1.77万亿美元。 商业航天6月重点关注海外SpaceX动态,国内重磅发射仍在筹备中。 建议关注核心标的:1)β风向标:中国卫星、中国卫通;2)抗辐照芯片:紫光国微

- 作者:思想者

- 时间:2026-06-05 14:47

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 1

- 音频文件:【摩根士丹利】“新经济”板块热点前瞻:首届亚洲AI峰会暨Computex 2026速报 260605.mp3 [!summary] 研报

- 作者:思想者

- 时间:2026-06-05 14:47

- 星球链接:打开网页

- 主题笔记:打开完整笔记

FAB板块重大更新0605 各位领导,我们从产业了解到: 中芯国际正与下游客户沟通先进制程涨价适宜,预计6月有望陆续落地。 我们重申观点如下:

中美物理AI开启繁荣,谐波产业链确实值得重视,机器人和精密物理ai产品都必须用的核心零部件,也是下一代Optimus的增量环节中价值量最大的环节(单机16提升至22个)。谐波产业链: 斯菱智趣(t链)、绿的谐波(国产 首发公众号:思维纪要社 链)、恒工精密(球墨铸铁)。

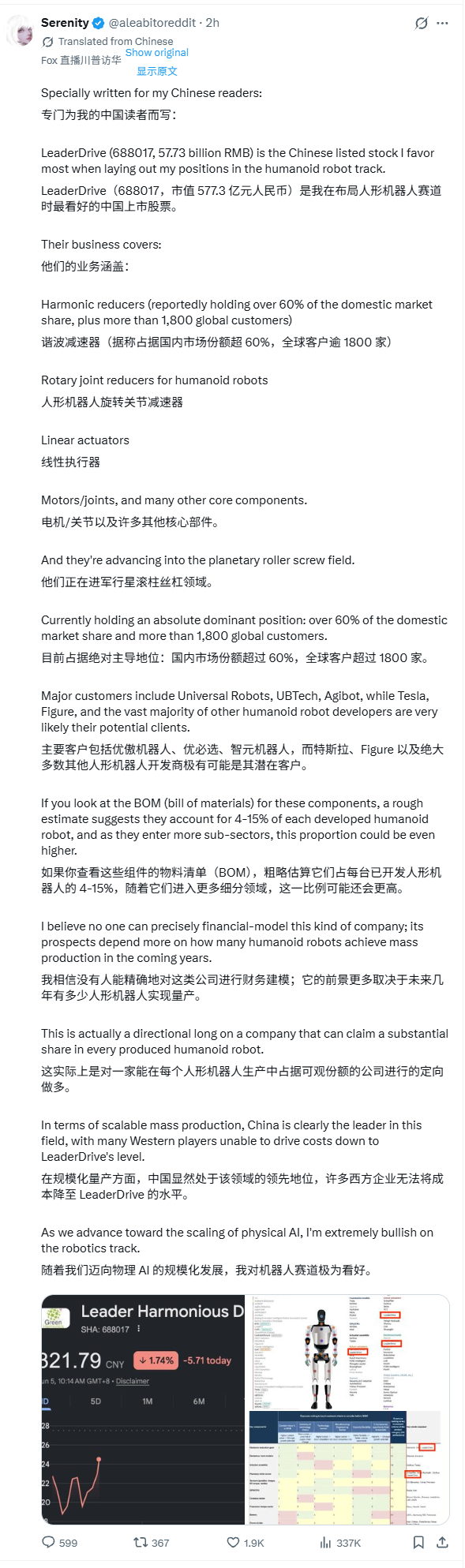

【ZYDX💯】机器人解盘: ➡午间海外大V Serenity(一年45倍)发了中文 twitter带货绿的谐波,带动整个板块大涨。 ➡绿的核心逻辑:国产机器人最大公约数,谐波产能扩产一倍,月产6万扩大到12万。

【黄仁勋:未来半导体制造将越来越依赖机器人和人工智能】 英伟达首席执行官黄仁勋周五表示,英伟达将与韩国制造企业合作,共同推进机器人和人工智能领域的发展。“因为韩国是世界制造业中心,我们可以将我们在此研发的机器人技术、物理人工智能技术应用于该行业,”他说。“未来半导体制造将越来越依赖机器人和人工智能,因此我们也有绝佳的机会与当地的半导体公司合作。” (新浪财经-聚合724.guzhang.com)

【小米机器人团队拿下双料冠军 雷军官宣小米机器人努力方向】雷军微博称:小米机器人团队,在最近两大国际赛事中拿下双料冠军,而且,大幅领先第二名。 1 CVPR 2026 Workshops中,小米匿名参赛模型『my16』,以40.89%成功率位列总榜第一,是本届唯一突破40%的模型。 2 ICRA 2026 WBC中,小米机器人综合得分99.2分(接近满分),整体成功率94%,领先第二名10个百分点。小米机器人的努力方向,就是让机器人真正走进物理世界,干实际的活。(新浪财经)

【提醒:“沃什时代”首份非农将于今晚20:30公布】 6月5日|美国5月非农就业报告将于今晚20:30公布,市场预期小幅回落,这是美联储新任主席沃什上任后面对的首份非农,其政策立场将迎来第一次实质检验。此前“小非农”数据意外高于预期,凸显强劲韧性。与此同时,美伊和平协议前景依然模糊,地缘不确定性未消。届时行情恐有显著波动,敬请留意风险。

智微智能(001339):英伟达Jetson与Isaac SIM金牌合作伙伴,专注边缘AI算力盒,为机器人虚拟仿真与数据合成提供技术支撑。

【机器人大涨点评0605】量产节点明确,产能规划大幅上修,产业进入商业化元年 机器人ETF鹏华159278人形机器人含量领先同类 ⭕️1、特斯拉Optimus V3版本已于2026年5月完成系统级设计冻结,并正式导入SOP(标准作业程序)量产流程。项目已进入预生产阶段,核心目标是在未来4-6周内解决工艺问题,为下半年大规模量产扫清障碍。最关键的变化是产能预期的大幅提升:公司已将2026年的年化产能目标从原计划的15-20万台大幅上调至30万台。新增的10万台产能将部署在最新的第三代高自动化产线上。尽管上半年因灵巧手图纸审批等问题略有延迟,但商业化扩量节…

易实精密(832213)【谐波柔轮精加工,间接配套绿的】 • 主营谐波减速器核心零件柔轮精密机加工,国内多家谐波大厂外协加工,绿的谐波外协柔轮定点加工厂之一; • 绿的谐波微型谐波、人形灵巧手减速器部分柔轮外协交由易实精密加工,上游零部件绑定。

[红包]【华泰建筑建材】亚翔集成更新260605 台媒报道: 亚翔工程 股东会上董事长接受采访,表示 集团近4年新加坡累计承接整场统包案规模约200多亿新币(合约5000-6000亿新台币),后续接单仍会持续,看好未来3~5年工程案带动运营成长可期。同时明确 将利用新加坡的国际优势训练派驻人员, 作为未来拓展美国等海外市场的跳板。 剔除23-25年集团新加坡市场新签订单(合计约2000亿新台币), 预估集团26年以来新加坡区域待承接订单规模约3000-4000亿新台币(合人民币约650-860亿元)。以中枢估算,假设整厂统包中40%为洁净室+机电,施工…

🔥🔥【MSTech科技组|事件点评】黄仁勋再提“机器人+AI制造”、工厂自动化进入产业加速期,工业机器人迎来价值重估 6月5日,英伟达CEO黄仁勋公开表示:“未来半导体制造将越来越依赖机器人和人工智能。”同时其进一步强调,将与韩国制造企业深度合作,把机器人技术、Physical AI(物理人工智能)应用到制造业体系中。 👉我们认为,这并非简单的“机器人主题催化”,而是全球AI产业链正在从“算力竞争”正式迈向“AI进入真实工业世界”的关键节点。过去两年,市场更多关注AI芯片、服务器、光模块等“数字世界”的基础设施;而本轮黄仁勋表态的核心变化在于—— AI…

🚀【华泰计算机】中控技术:工业AI的三大逻辑 🌟 TPT大模型高性能与稀缺性的来源——高壁垒独特卡位: 公司在流程工业深耕多年,DCS连续15年蝉联国内市占率第一,达45%,累计接入超过11万套装置,断层领先。因此拥有跨行业、跨场景的流程工业全生命周期高质量数据,工业数据的封闭性极高,其他渠道数据可得性低,因此后发者不具备训练与TPT对标的大模型的基础,铸就独特性的高壁垒。 🌟 客户付费意愿/粘性与商业模式变革的来源——ROI极为明确: 公司AI产品采用按装置套数的年费订阅制,单套装置年费定价100-150万元,客户先付费再使用,订阅合同以3年、5年期…

图片预览:

420 420

【HT机械】多浦乐:超声小奕瑞,下一个埃科光电 1️⃣公司主营超声探头和设备,聚焦于超声中的高端工业相控阵领域,是市占率30%的细分龙头,毛利率70%,净利率30%。下游领域广,包括液冷、轨交、航空、核电等。 2️⃣MLCC带来超声潜在应用场景。高容MLCC流延薄、堆叠多,是超声擅长的面积型缺陷检测场景。此前超声显微镜市场仅10亿量级,长期被德国PVA、美国诺信等垄断。据设备检测效率反算,如未来高端MLCC启用超声全检,潜在市场或达100亿量级,公司产品处于客户测试阶段。

【国泰海通社服】步步高:门店运营持续改善,区域龙头优势持续强化 [庆祝]门店运营持续改善,营收增速领跑区域零售。26Q1公司营收同比增长13.74%,显著高于同行业可比公司,主要得益于门店优化、商品管理升级及供应链效率提升的多重驱动。公司持续关停低效门店、聚焦核心商圈与优势区域,同时强化商品选品与品类结构调整,单店经营效能稳步提升,带动整体销售额实现稳健增长。 [庆祝]门店胖改成效显著,拓店打开成长空间:步步高经胖东来帮扶完成门店调改,核心经营指标大幅提升,模型已验证可复制;对标测算其在湖南超市门店有超一倍增长空间,有望推动公司价值重估。

宝通科技:黄仁勋点名机器人,宇树合作落地价值重估 英伟达黄仁勋公开表态机器人是下一个主导产业,全球人形/具身赛道情绪再度升温。市场目光重新聚焦"宇树合作+工业场景落地"这条主线,宝通(300031)作为宇树深度绑定的工业侧合作方,关注度被动抬升。 🔔机器人不是蹭概念,是带场景的二次开发

【广发机械】绿的谐波:供应链最大公约数逻辑持续演绎20260605 [红包]绿的谐波创历史新高,我们最早提出绿的是供应链最大公约数,只要产业在向前推进,就会不断向上。 我们最近在密切关注国产厂商,今年多个人形主机厂都在上调量产预期,目前 谐波已经成为产能瓶颈,且二线品牌和龙头仍存技术差距。

【图南股份】重点推荐2026.6.5 1、被低估的高温合金及制品龙头,公司业务经营踏实,做的多说的少,除传统军品客户外,积极拓展燃机及海外航发业务,25年燃机收入贡献已达15%,与SAFRAN、GE、RR等也完成直接对接 2、得益于沈阳产能释放,26年迎来业绩大幅反转,往后三个季度有望延续一季度高增趋势,且新产能和新品类也均围绕两机领域,为后续海外市场拓展奠定产能基础

【光纤价格狂飙 高纯石英砂因供需偏紧而“身价”上涨】 受AI算力基础设施建设驱动,光纤光缆行业迎来新一轮涨价潮。作为光纤制造中必不可少的一员,高纯石英砂尤其是高端产品,因供需偏紧而“身价”上涨。“高纯石英砂应用在光棒制备多个环节,且光纤生产中还用到光纤级石英套管、炉芯管、石英管这些配套产品。”一位从事石英制品加工的企业负责人表示,目前光纤产业对高纯石英砂市场的拉动作用正在显现,利好主要集中在具备高端6N级砂生产能力的企业。下游加工环节则遵循市场化定价,受成本、供需及市场环境多重因素影响。据中国粉体网数据,当前光纤用高纯砂市场主流报价在4.8万元/吨至5…

图片预览:

420

因为电感电容持续涨价,大家都在找新标的,今天不少人问东睦股份和横店东磁! 这两家公司都是好公司,有业绩估值低,尤其是【东睦股份】已经公告了HW直接持股,昇腾芯片电感未来有望获得份额,东睦一直在给H供电感,只是量不算大,因为电感的核心材料是软磁,东睦股份目前是全球最大软磁企业,目前产量6到7万吨一年,刚问了下,供不应求,AI,变压器,逆变器对材料的需求增长太快,软磁粉体已经开始涨价。东睦最近也开始接触台湾企业,芯片电感代工概率大,主要是NV链。东睦还拿到了NV液冷结构件MIM大单,昇腾液冷空冷MIM订单,机器人也进了T,宇树,智元,主要供粉末冶金减速机或…

[红包]浙商机械 邱世梁|王华君【恒立液压】 机器人业务进展加速,工程机械景气度持续向上! 一、人形机器人量产在即,线性驱动项目即将进入收获时刻!

图片预览:

420

【hcdx】津上机床中国:5月订单持续超高景气,探针走心机供不应求我们认为有望成为公司未来增长点 🍁公司5月订单继续爆发, 同比翻2倍增长。下游汽车有所反弹,3C和AI继续高景气。公司26年 更多加公众号:思维纪要社 1-5月超1.2万台订单,25年全年大概1.5万台订单,今年在前两年的高增速上继续创新高,业绩有望再超预期。 🍁半导体探针全球产能供不应求, 扩产瓶颈主要在精密走心机。据产业信息了解,全球主流的FT探针厂产能基本都已经被nv、谷歌等大厂锁定,而FT探针扩产主要受限于走心机。 现在下单探针所需的超高精度走心机需要明年才能到货,交货周期在9个…

图片预览:

420

图片预览:

420

怡亚通:拓展英特尔分销,业务转型加速 事件:6月4日,公司与英特尔战略合作升级,成为英特尔2026官方解决方案聚合商。依托该资质,公司将分销全系列英特尔芯片及英特尔体系下OEM、ODM定制成品。 我们认为,本次合作的核心意义在于公司供应链能力正在从传统商品分销,向芯片、AI终端、算力硬件、行业解决方案等更高价值链环节延伸。拿到英特尔官方解决方案聚合商资质后,公司有望进一步借助分销业务切入具体场景。

【资讯】学不完啊,真是学不完。。。 6月5日下午,工信部办公厅发布《关于组织开展6G创新发展部省协同试点专项行动的通知》(以下简称《》)。《》提到,瞄准全球新一代信息通信技术制高点,强化6G前沿技术布局,加强通信与人工智能、卫星互联网、无线感知等融合技术方案和系统架构研究,支撑6G标准研制和产业研发。 加强6G基站、核心网、承载网、专用仪器仪表等通信设备产业研发,提升产品性能和安全保障水平,支撑6G商用部署。优化关联产业研发布局,加强新型终端、芯片器件、操作系统、商业航天等6G关联产业培育,打造地方6G特色产业集群。

🍁🍁🍁远东股份260605: 坚定看千亿以上。 1、补估值:公司光纤AI占比极高,明年扩产完成后,AI光纤产能预计达全球前三。应给成长估值而非周期估值。

【广发通信】光模块龙头股价回调,近期加仓的绝好机会 下午光模块龙头股价回调,我们检查基本面,未见变化 🪶我们认为

【华泰电子】京东方:玻璃基先进工艺链主,价值迎系统性重估 算力芯片的多die趋势越发明确,4die及以上的芯片封装面积过大且发热过高,势必导致IC载板发生自翘曲和热翘曲,从而引得封装失效。玻璃基封装载板的CTE值与芯片最接近,布线密度和介电损耗也更优,是下一代芯片先进封装的最优选择。而玻璃的光电性能优异,也有望在下一代近距离光通信先进封装上得到大规模应用。 京东方是国内唯一全球唯三具有从TGV-填孔-布线-ABF压合-切割等全流程工艺能力的玻璃基载板龙头,载板层数已从7-2-7突破至9-2-9,并布局11-2-11超高层数;尺寸已突破100*100,达…

图片预览:

420

图片预览:

420

【天风电子】全球AI产业链最新季度收入统计:存储最快,上游斜率加速,电源管理潜力大

图片预览:

420

【HYDZ】再次重申 晶方科技🔥 重视MLA业务的业务 1️⃣能力怎么看:车规级MLA已经量产好几年,来自Anteryon的技术(前飞利浦事业部,AMSL供应商)

6月5日周五午间市场梳理 今天上午呈现出了一种波动极大的行情 9:30-10:30:微盘股和全A偏弱,光纤和cpo沿着自身是节奏继续主升前进。

【短线】菲利华,已经企稳,此次短线。 -- 【中线】石英股份,首先你要自己高端,才能配的上高端的票。

图片预览:

420

图片预览:

420 420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

高盛从6 大投zi维度(物料成本占比、落地确定性、技术壁垒、制造壁垒、产能弹性、人形新增空间) 分项打分:1 分差 / 2 分中等 / 3 分最优,总分越高投zi价值越强财新网: 谐波减速器:总分 16 分(全产业链第一)→绿的谐波 (LeaderDrive)+ 哈默纳科 (Harmonic Drive) 6 个分项:物料价值 3 + 落地确定性 2 + 技术壁垒 3 + 制造壁垒 3 + 产能弹性 2 + 增量空间 3,全板块最高分,高盛首选赛道,成长性 & 落地确定性双最强。

图片预览:

420 420

图片预览:

420 420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420 420

【华泰互联网传媒夏路路Jonos团队】腾讯云AI产业应用大会 核心takeaway: 1️⃣ AI下半场更重视“找问题” 姚顺雨判断,AI 竞争正进入更长期、更多元的发展阶段,腾讯短期滞后影响有限。Agent下半场核心不只是Foundation Model本身,还包括产品、真实场景和前沿研究范式。随着模型能力持续提升,真正稀缺的将是高质量 Context、真实用户反馈与可落地场景。腾讯的优势在于微信、企微、腾讯文档、乐享、元宝等高频触点,有望为模型提供真实业务流与反馈闭环。

【中银地产】城市更新“十五五”有哪些重要变化? 【“十五五”城市更新核心KPI是多少?】 太阳与“十四五”相比,“十五五”定量目标更清晰精准、结构更重“质效与可持续”。各项改造指标分化:

【华泰科技-黄乐平】英伟达 Vera Rubin 存储配置下调:市场恐慌属误读,供给瓶颈催生 SSD 与光互连新机遇 事件背景与市场反应 昨日,SemiAnalysis 报告指出英伟达主动下调了新一代 Vera Rubin NVL72 系统的系统内存(SOCAMM)规格,将单模块配置从 192GB 降至 96GB,导致单机柜 DRAM 总容量从原计划的 ~55TB 减半至 ~28TB。 部分资金将此调整错误解读为“AI 算力终端需求疲软”或客户降本,引发了市场对存储周期“量价齐升”预期破灭的恐慌。昨夜美光(MU)受此拖累大跌近 7%,预计今日三星、SK…

图片预览:

420 420

利和兴:分歧时刻继续强call,mlcc长坡厚雪,再度重申我们的观点:当前有两个观点一定会被印证 1)高容比低容涨的猛,2)散单会比长协涨的猛 高容占比高+散单占比高的标的会充分受益这波mlcc浪潮

图片预览:

420

图片预览:

420

图片预览:

420

📌 👋您好,我们是 Meritz 证券的金善宇与杨承洙。 📝本次内容用来分享机构对于英伟达 NVL72 型号配套 LPDDR5X SoCAMM2 模组产能调整的相关点评观点。

【Mstech科技组】事件速评宝通科技:黄仁勋点名机器人,宇树合作落地价值重估 英伟达黄仁勋公开表态机器人是下一个主导产业,全球人形/具身赛道情绪再度升温。市场目光重新聚焦"宇树合作+工业场景落地"这条主线,宝通(300031)作为宇树深度绑定的工业侧合作方,关注度被动抬升。 🔔机器人不是蹭概念,是带场景的二次开发

一些朋友在咨询商业航天,稍微简单说几句: 1.【信科移动】主要是制定6G标准的企业,可能会受到苹果开发者大会(6月8日-12日)的驱动,因为该大会上,苹果可能提出手机和卫星的直连技术,该技术是通往6G的重要技术; 2.下周SPACE-X上市(6月12日),可能会有造势的宣传;

江顺科技更新:3D打印火箭发动机DED技术路线龙头 为何这轮商业航天行情新增看好江顺科技?逻辑很简单,自上而下的最优选。火箭→发动机→3D打印→DED。蓝箭航天6月的可回收将是情绪的高潮,目前正在酝酿发酵中。 火箭端看好发动机(通胀明确) :一台发动机价值量500w左右,一个火箭发动机成本占比50%以上,参考Space X的星舰33个发动机,我国未来发动机数量提升必然趋势。

敏实集团基本面稳健,新业务顺利,当下底部位置,持续重点推荐 主业:全年收入业绩维持双位数增长指引,25H1预期达成公司指引,全年收入利润增速预期高于25年。其中电池盒Q1电池盒增速30%-40%,Q2已开始国内比亚迪等客户订单落地,收入增长加速 各项新业务进展顺利未来几月有望迎新催化

【国投硬科技】 联特科技:物料、订单、技术三重共振,北美客户突破打开翻倍空间 🧱物料保障:行业缺“芯”,联特不缺料 高速光模块最怕的不是没订单,而是有订单却拿不到核心光芯片。当前行业供给依然偏紧,而 公司已获得住友、长光华芯等核心供应商较为充足的高速光芯片供应保障,后续新增产能也将逐步释放,有望凭借供应链优势优先承接北美客户需求。公司在核心光芯片资源上的卡位有望成为后续业绩兑现的重要支撑,在相关订单顺利兑现的情景下, 对应利润弹性或接近40亿元。配合产能上,公司马来西亚槟城工厂一期、二期已全面投产,三期扩产规划持续推进。 订单、物料、产能逐步形成闭环,…

交易台 – 高盛中国午盘 上证综指+0.43% 科创50-1.70% 上证50+0.27%创业板指-0.82%

特朗普政府官员担忧美国法律漏洞允许中国公司购买英伟达 Blackwell 芯片

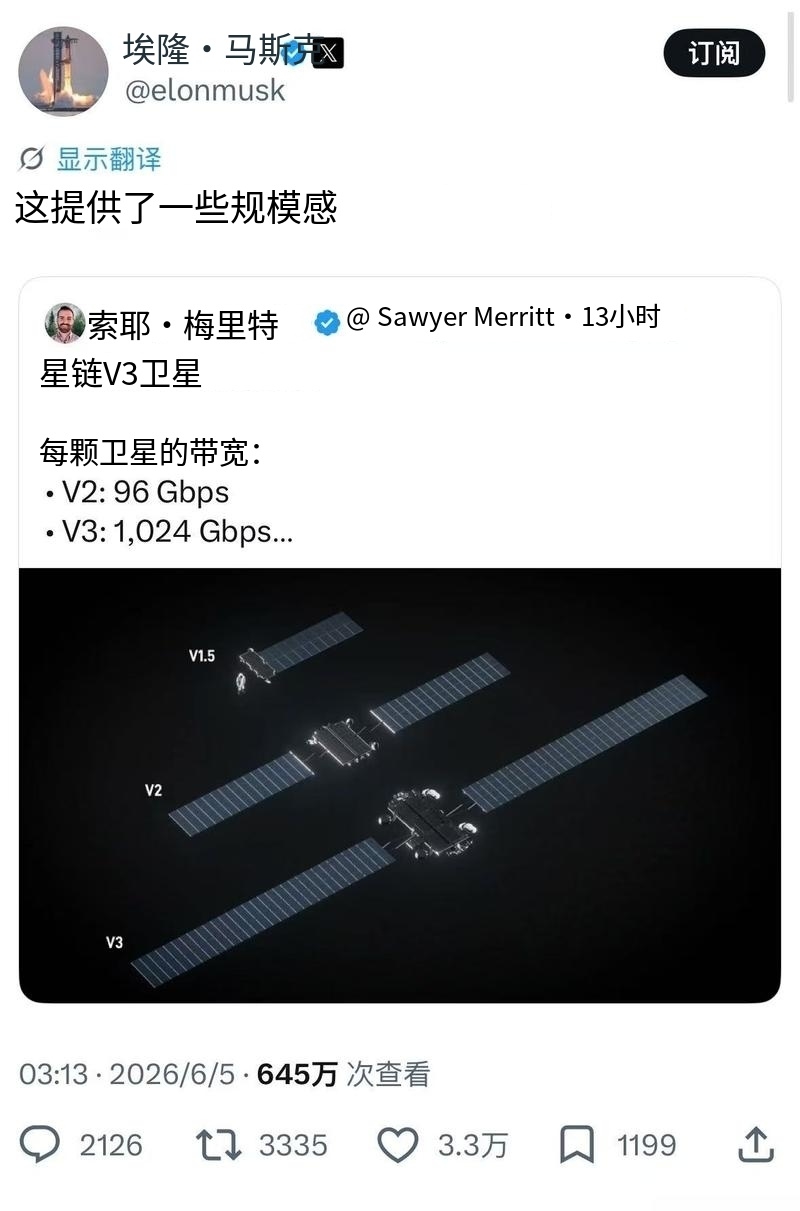

马斯克发帖宣布Starlink V3重大升级! 单颗带宽超过V2的10倍以上 发射数量增加10倍以上,总带宽提升超100倍

VR NVL72 每机架 SOCAMM DRAM 容量减半 英伟达计划将 VR NVL72 中单颗 Vera 处理器配套的 SOCAMM DRAM 容量,由原先 1536GB 缩减至 768GB。该型号初始出货标配 55296GB 采用 SOCAMM 封装形态的 LPDDR5X 内存:单个 SOCAMM 模组容量 192GB,单颗 Vera CPU 搭载 8 块模组,单机架共计 36 颗 Vera 处理器,整机架内存合计约 55TB。改版后的 VR NVL72,单颗 Vera CPU 更换为 8 块 96GB 规格模组,整机架 DRAM 总容量降至 2…

[玫瑰]【江淮汽车】后续宣发和上市节奏仍按预期进行,6月私享会即将开启,当前市值已接近S800启动前,调整提供绝佳买入点 [太阳]公司MPV简要信息及图片已于工信部公示,实车将较图片更具视觉质感和豪华尊贵,有望大卖。当前尊界S800月销为1000-1200,市场表现已反映出 M9、V9 等高端新车入市带来的分流预期。尊界品牌核心客群高度认可华为品牌力与顶级奢华价值,为车型后续销量增长筑牢支撑。6月全国各地S800高配到MPV全国私享会即将开启(6月12日首站上海),后续宣发和上市节奏仍按预期进行。 想看更多请加V:xian20210130

【上午盘面结构综述】 一,盘面最强主线:玻璃基板 二,连板结构梳理:

高盛从6 大投资维度(物料成本占比、落地确定性、技术壁垒、制造壁垒、产能弹性、人形新增空间) 分项打分:1 分差 / 2 分中等 / 3 分最优,总分越高投资价值越强财新网: 谐波减速器:总分 16 分(全产业链第一)→绿的谐波 (LeaderDrive)+ 哈默纳科 (Harmonic Drive) 6 个分项:物料价值 3 + 落地确定性 2 + 技术壁垒 3 + 制造壁垒 3 + 产能弹性 2 + 增量空间 3,全板块最高分,高盛首选赛道,成长性 & 落地确定性双最强。

黄仁勋:机器人技术是韩国下一个主要产业 英伟达CEO黄仁勋表示,机器人技术是韩国下一个主要产业。

高盛 6 月 5 日 A 股午盘纪要解读 核心结论:市场风格大切换,价值板块早盘领涨,盘中玻璃板块接力走强;存储板块受博通 / 美光大跌拖累全线遭抛售,科创成长集体回调;资金逢低布局光纤 / CPO / 光伏,减持存储、公用、消费,半日成交 1.9 万亿环比缩量,整体资金情绪趋于谨慎。 一、各大指数午盘表现

【方正家电】6月金股-儒竞科技:市值最小的T链机器人 T机器人进展快速,经过前期较长时间送样反馈,下半年泰国基地产能爬坡,四季度将开始对T规模供应。 产品主要为驱控单台价值量约1w,另一家供应商为德国博世(力士乐Rexroth),同样拥有机器人驱控完整产品线;考虑1w/台*100w台,40%份额对应40亿收入,6亿利润,对应150亿市值。国产链驱控产品量产加速,目前智元等也已进入批量阶段。

【民生计算机】中控技术大涨创历史新高‼️ 继续重点推荐深度报告《》 ‼️工业AI时序大模型TPT与语言大模型本质不同,且行业数据壁垒极高,属于与世界模型、语言模型并列的重要基模

🚀🚀【联讯仪器】继续大涨,市值站上2300亿!! 光模块测试请认准【中泰机械团队】,最坚定看好联讯的团队[呲牙] 过去两周,我们zt机械团队一直强调,2000亿市值以下的联讯,可以随时按手重仓参与,目前已达成!公司市值展望4000亿,包括三大逻辑:

璞泰来推荐更新:估值安全,负极预期积极,平台化业务共振,继续推荐! 1、 估值安全边际足、负极迎边际变化,近期璞泰来调整较多,沟通下来基本面并无变化,更多是跟随板块调整,我们认为公司26、27年归母净利润能够达到33、45亿元,对应PE仅19、13X,已有足够的安全边际。同时公司负极业务有积极变化,凭借新基地、新产品放量,在26Q1出货3.6万吨的基础上,26Q2公司出货量有望达到5-6万吨,26Q3将进一步放量,得益于客户订单饱满,公司可能加速四川二期扩产,在带来出货弹性的同时,二期新工艺带来的降本空间,也有望提升公司负极的盈利能力;当前负极处于紧平…

【国泰海通食饮】百润股份:预调酒否极泰来,威士忌孕育而生 1.库存去化彻底+数字营销加码,预调酒业绩显著改善。2024年公司对于市场环境判断较为积极,春节开门红力度较大,导致2025年面临渠道库存高企问题,2026年起公司轻装上阵,同时公司产品/渠道同步发力,产品端推出茶味强爽及微醺引领行业潮流,渠道端借助饮料行业经验,逐步向全国推行1/2元换购活动,从而带来的动销及费用投放效率的同步提升;与此同时,公司逐步从低度酒切入场景/人群更广泛的中度酒,12度轻享产品凭借口味/定位的差异化有望逐步做大中度酒市场。 2.组织架构调整+渠道扩张发力,威士忌业务持续…

【华创计算机】中控技术:工业AI Agentic龙头,高激励指引发展 “模型+场景”的Agentic智能体,工业+AI龙头 公司是国内流程工业自动化龙头,以DCS控制系统为底座,向“工业软件+数据平台+AI应用”延伸。其“All in AI”战略打造“1+2+N”工业AI体系,将AI嵌入生产控制、调度优化与安全管理,推动流程工业从“自动化”向“自主运行”跃迁。

玻璃基板如何配置 线索一:激光设备国内更好,CAPEX先行订单催化今年可以看到。标的: 帝尔激光(激光+电镀+Aoi检测一体化,价值量较高)、大族激光。 线索二:τ定律下国内先进封装国产替代需求。标的: 凯盛科技(国产全产业链一体化,价值量占比最高)、旗滨集团(6G原片卡位,股价底部)、戈碧迦(北交所弹性,具备原片、hdd玻璃盘片)、力诺药包、彩虹股份等

【浙商轻工|史凡可】英科医疗:底部利润预期提升、扩产加速,回调坚定推荐 [玫瑰]底部利润提升:新产线投产+规模效应释放驱动底部利润不断抬升。海外产能均使用4代产线,单只盈利预期达4分钱;国内安庆明年伴随新车间投产,单只盈利也有望提至接近3分钱。保守预期27年总体单只盈利3分钱+。 [玫瑰]中期扩产提速:公司丁腈手套产能从25年560亿只到27年有望扩产至850- 880亿只(国内预计640亿只、海外240亿只),产能增长超50%。综合预期27年主营利润保守达25亿+,当前PE仅10X(剔除净现金),给予推荐。

璞泰来:负极、隔膜涨价贡献盈利弹性,估值低位持续看好 观点重申: 隔膜:公司基膜设备自供技术+成本领先、涂覆贡献稳定增量。基膜出货端,公司26年出货预计20-22亿平,满产满销,后续四川卓勤20亿平新增产能26H2投产,27年出货预计40-50亿平,此外一期32亿平预计27年年底投产,二期40亿平计划28年Q1落地,28年出货预计90-100亿平,连续翻倍增长。盈利端,公司设备均采用自制设备,单线产能可达5亿平,单亿平投资额下降至0.7亿元,28年预计贡献15亿+利润。涂覆端,公司今年出货预计150-160亿平,27年预计200亿平+,28年维持30%…

先进封装重大拐点:汇成股份Cowos-L重大突破;长鑫封装子公司拐点,订单超预期。

【林荣雄:目前左侧阶段性高切低的信号是明确的,但是第一个顶部还未出现】虽然认为AI科技仍未完全到头,但基于实战角度,我们要前瞻引领这次“科技卖点”的大讨论[抱拳][玫瑰]

[红包]【欧林生物】基本面稳健,金葡菌疫苗揭盲在即 [玫瑰]业绩持续增长:26Q1收入1.58亿元,同比+80%,归母利润0.27亿元,同比+484%,破伤风疫苗业务持续放量。 [玫瑰]大股东未减持彰显信心:泰昌集团持股6.38%,该股份已于2022年6月8日上市流通,至今仍未减持,彰显对公司长期发展向好的信心。

强call【领益智造】:港股上市在即,“主业+液 首发公众号:思维纪要社 冷+机器人”剑指2000亿市值🚀 💦液冷:立敏达是英伟达AVL/RVL供应商,是直供NV的大陆稀缺液冷标的❗NV 9月货VR200单机柜超过7万美金价值量,谷歌液冷Busbar已出货。预计立敏达26/27/28年收入30亿/70亿/150亿(给NV质保金对应未来3年至少300亿收入)。 🤖机器人:客户覆盖北美F、北美T 、智元、优必选、天工等客户,均已出货。新增OAI、北美M客户, 公司26Q1机器人收入已超25年全年,26全年10亿收入指引。

【国投机械】商业航天12:SpaceX+蓝箭催化在即,布局航天底部机会 情绪边际回暖、板块位置已回调至前期底部。我们认为商业航天调整充分,板块已经到前期底部,板块成交额已触及前期低点,往6-7月看板块催化密集,看好商业航天板块机会。 SpaceX将打开航天估值天花板。SpaceX已经正式启动IPO路演,认购需求旺盛,6月4日美航天概念股STI单日上涨超过350%+,看好国内航天情绪回暖。

【江南新材】涨停,底部的我们到底还能关注什么? 1、再重申PCB景气度超预期,而投资角度,小辅材+纵向一体化的CCL更被低估。 还没被市场充分认知的:大票❗️【建滔基层板、建滔集团】,弹性宝鼎、华正新材。关键是底层逻辑当年参与过光伏一体化组件的一定能理解。

【DW电子】再论埃科光电——技术断档领先,飞测量检测相机国产独供,量检测国产化率快速提升趋势下的大弹性票!继续看247亿 本次重点阐述埃科光电的技术为什么断档领先:量检测相机重点看硬性指标和软性指标,硬性指标包括像素和速度,目前均已不输海外竞对;软性指标为稳定性,主要靠算法迭代,公司自21年开始已经迭代近5年,虽然与海外竞对还有差距,但已足够成熟,算法迭代没有好办法,只能靠时间堆,鉴于国内其他竞争对手迭代时间较短,公司在这一环节领先巨大。 除了硬性指标和软性指标,量检测相机非常注重定制化,而海外供应商basler等不做中国市场的定制,只销售标品,同时高…

【国联民生计算机】智谱回调黄金坑:解禁卖出不足1%,入通或带来百亿买盘 [太阳]今日,市场担忧入通获利盘出逃及解禁带来的冲击,公司开盘回调,我们认为调整带来了黄金坑: 1)今年以来,纳入港股通即回调的刻板印象正在显著逆转,对于优质公司如宁德时代、兆易创新、澜起科技等,纳入港股通后一周内都出现较大涨幅,甚至长期保持相比A股的高溢价,全球资本对优质标的的估值容忍度远超A股,本次智谱入通预计能在恒科及相关ETF占比5%-7%,撬动百亿以上增量资金。

【广发机械】PCB钻针跟踪:关注技术变化的交集——钻针涂层,推荐 杰美特 杰美特收购戴尔蒙德52%的股权切入PCB钻针涂层领域。 钻针涂层是技术变化的交集。(1)PVD涂层,寿命2x,价格3-6元/支,摩擦系数

🔥【GX北交所】戈碧迦—玻璃基板“先行者” 💡 核心看点: ❗️1. 玻璃基板是下一代半导体封装核心,国外巨头路线图 锁定时间节点。英特尔计划2030年前全面采用玻璃基板。

玻璃基板产业化趋势在持续加速,今年以来下游投入持续加大,上中游联动明显强化,应用场景也在不断开拓,后续产业催化和公司突破有望继续兑现,持续关注国内玻璃原片企业的突破,#力诺药包、凯盛科技、旗滨集团等~

石英股份:半导体+Q布+光纤景气向上,上游卡位性价比高 半导体材料景气向上:公司高纯石英砂产品纯度突破5N4级别,为天然石英砂领域已知的超高纯度水平。公司半导体级高纯石英砂生产的石英材料已通过国内外重要客户认证,并形成一定量订单。半导体材料方面,需求在Q2有明显提升,公司产能已近满产。 Q布产业链一体化布局:公司与上下游产业链一同参股石英Q布公司,实现一体化布局。公司石英棒技术积累深厚品质业内领先。实控人体外耀石科技,已量产石英纤维,且已得到终端客户认可,同时成本业内领先。

电感涨价更新260605 1、之前产业里就有消息要涨二次涨价,是真实消息,村田&太诱有计划,幅度未知。 2、之前涨价主要是因为成本传导,实际上二季度成本压力没那么大,潜台词是需求好&要利润。

钧达股份更新-260605 6-7月巡天有三颗发射计划,其中包含之江实验室算力星沐曦号;6月底,上海十五五重点项目千颗算力星座星枢计划之星枢一号发布,规格为20kW大算力星,产品搭载一翼非砷化镓能源解决方案(捷泰航天自供给)。后续规划方面,公司26年20颗发射计划不变,27年发射规模有望达到80-100颗。 钧达股份为长三角太空算力核心企业,已成功搭建能源+卫星+算力一体化闭环布局,成长逻辑持续兑现。空间方面,光伏主业稳健且海外市场今年有增量,商业航天逻辑闭环打开成长空间,中长期随着太空光伏材料与星座组网放量,向上空间较大,建议持续重点关注。

【国信电子|顺络电子|更新推荐】电感涨价持续,估值最低的被动件龙头 公司AI新进展: 光模块相关:公司电感、磁珠、电阻产品已向光模块客户出货,后续还有相关料号持续拓展中。根据我们测算,公司相关产品在800G光模块中全面应用的ASP能达到95元,1.6T中ASP将超过100元。

钧达股份更新0605 卫星:全年预计发射20颗星,近两月将发射算力星(之江),上海星枢计划星枢一号算力卫星预计6月底发布。 太空光伏:

转: A股三大丧钟,今天全部大涨,京东方/中兴通讯/紫光股份,看起来是有点怕的。

【国投金属】全国氧化镝产量预估年产3000吨,每年gjc收1000多吨,对外流通不到2000吨。高容mlcc对氧化镝消耗是新增量,需求弹性极大,重稀土涨价往往都是翻倍起步,重视。 按照上市公司氧化镝单吨市值来看,华宏最为便宜。全国重稀土产能10%, 全球轻稀士第三。 可能是下一个中船特气

【DBJX】 玻璃基板设备 持续大涨:产业端持续推进,关注核心技术突破 玻璃基板具有多种天然优势,有望成为重要的产业方向。随着AI训练与推理对算力需求的增长,晶片尺寸与功耗大幅提升,传统基板翘曲、散热性等问题变得突出,玻璃基板有望成为重要的技术方向, 尤其在高效能运算(HPC)、CPO、3D封装、高端消费电子等领域有极大的应用潜力。 玻璃基封装载板正处于量产前期, 产业端积极探索与突破。海外来看,SKC/Absol 更多加公众号:思维纪要社 ics位于美国的玻璃基板工厂已进入小批量生产阶段。英特尔从早期自研转向构建“玻璃芯技术生态”,推动产业链协同。国…

中兴通讯涨停魔咒 2022年以来,中兴通讯每次涨停次日,科技板块大概率调整。近四次涨停次日表现: 2025/1/9 涨停 → 次日-1.7%

Lululemon:下调全年指引,大中华继续领跑 指引:FY26Q2营收24.5-24.75亿美金,同减2-3%,EPS1.76-1.81美金; FY26全年营收110-111.5亿美金(前值113.5-115.0),系关税影响叠加北美需求前景不明,EPS10.95-11.15美金;

康平科技300907:布局光通信/MLU00ad-CC设备,享受AIU00ad-DC景气周期 光模块设备铲子股。子公司凌臣科技切入罗博特科设备运控系统,光宝、台达、天通股份、立讯等重量级企业是公司客户,未来有望拓展中际旭创、天孚通信等新客户,充分受益AI景气浪潮。 半导体业务快速扩展、有望拓展MLU00ad-CC场景。凌臣科技地处苏州,运控系统已通过台达、立讯、宁德、先导一系列客户使用检验,未来积极拓展苏州圈半导体设备客户,享受半导体景气浪潮。此外,凌臣?M60?运动控制卡可以在半导体切膜机上的应用,MLU00ad-CC设备股荣旗科技是公司客户,有望拓…

玻璃基板重要细分:高纯石英粉(超细高纯石英砂磨粉),是玻璃基板第一大主材。 中旗新材:公司的TFT石英粉可用于生产玻璃基板

【俞浩被禁言】 经搜索发现,追觅科技创始人兼CEO俞浩的微博主页显示:“因违反相关法律法规,该用户目前处于禁言状态。”目前,俞浩最后一条微博更新时间为6月1日晚11点。

替代DUV,光芯片赛道迎来国产首台纳米压印光刻机 rd

电容行业更新: 超容LIC或将成为ASIC标配,Rubin ultral也会成为标配,Google明年需求 1800w(500w会给武藏),亚马逊1000w只,剩下的会给谁?巨大的供需缺口将给其他供应商带来100e+机会。 继续关注国内电容龙头【江海股份】,回调即是机会,第一目标2000e

【zx金属】锂电需求旺盛趋势未变,锂价接近底部区间 1、5月锂价下跌核心原因:津巴布韦锂矿5月还有到港,C下修排产,基本面并未好到价格大涨,叠加宏观因素利空,资金撤退较快引发多头强平,带来第一波下跌。前期上游积累仓单集中注册,C把库存注册成仓单,多头压力较大,引发第二波下跌。 2、供应:jxw复产可以不用考虑,7月宜春最后一个大矿停产,6-7月津巴布韦锂矿到港量大减,尼日利亚供应增量不及预期。

🧧MLCC卡脖子双雄:博迁新材&洁美科技 ⭐博迁新材: MLCC中的宏和科技,扼住全球高端MLCC“命脉”的企业。镍粉是MLCC核心原材料,在中低容MLCC成本占比仅7%-10%,在超高容MLCC成本占比20% 镍粉领域龙头,公司在三新电机高端镍粉独供玩家,80nm以下规格,公司技术遥遥领先。

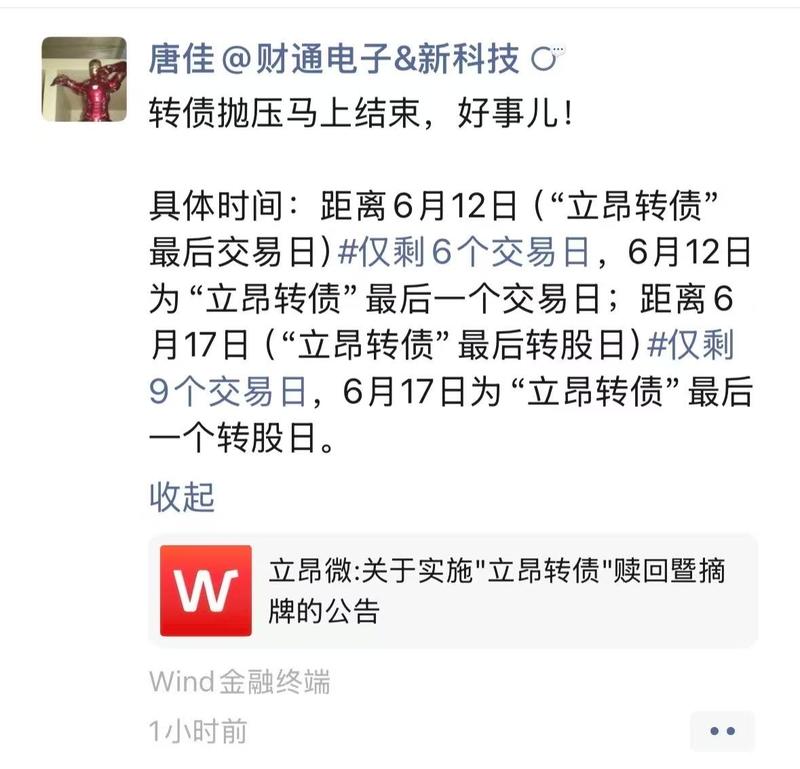

【中泰电子|立昂微】硅片景气度持续向上,关注龙头公司业绩弹性 海外龙头提价驱动股价上行 全球三大硅片龙头信越、SUMCO、环球晶已在26年内率先提价:Q1第一轮涨价后,5月10日启动第二轮提价,AI专用12英寸硅片涨18-22%,常规硅片涨5-8%;涨价信号驱动股价持续走强——4.1至今,胜高、环球晶圆、合晶股价涨幅153%/126%/70%。 SUMCO 26 5月指引12英寸出货量乐观AI逻辑、存储将充分拉动12英寸需求增长。

转:7/1 起 村田功率電感漲 50%、太陽誘電預計調漲 150%,磁珠跟疊層與相關將持續漲價

【zx航空航天】开展6G试点,商业航天“商业闭环” ------- 1、工业和信息化部通知,将组织开展6G创新发展部省协同试点专项行动。方案提出,到2029年实施6G创新发展部省协同试点专项行动,为6G商用落地提供支撑。

💻英伟达公开 Rubin NVSwitch 托盘物料清单与配套设计示意图。 🔧清单内容里包含 AMD EPYC 3151 型号嵌入式中央处理器,单台 VR200 机架配置 9 组 NVSwitch 托盘。 📌对应配置意味着。

寻找光通信的公约数!(0605) 目前光通信互联路线众多: 光模块/npo/cpo/ocs甚至28年的终极方案oio,由此带来的讨论干扰也很多。当前节点,寻找公约数们是 最佳策略。部分公约数列举如下: 罗博特科:所有光通信方案公约数,业绩指数爆发预期差极大。

🏗️传统数据中心的电力架构是按照差异化负载特点完成设计定型。 🔌传统供电链路的流程为中压交流电输入,经过多级交直流变换、不间断电源系统、电源机架、母线排等组件,最终以低压形式输送至服务器端,这套方案在机架功率低于 30 至 60 千瓦的场景里运行稳定。 ⚡当下 AI 基础设施的功率规模已经大幅突破上述功率上限,原有供电方案不再适配。

传:北郊suo所有新etf要来,规模大概300e

【中信建材】玻璃基板星辰大海,玻璃企业深度受益! 玻璃基板应用方向主要为硅中介层+ABF载板芯层,2030年目标市场空间达到2000e,假设玻璃基板渗透率为50%,对应市场空间为1000e。 从各环节价值量拆分来说,玻璃原片占比15%左右,原片+TGV+镀铜占比则达到50%左右,对应市场空间500e,净利率为30%,利润市场空间为150e左右,远期给20x,假设国内企业拿30%份额,对应给国内企业的市值增量空间在900e。

📌 🕒2026 年 6 月 5 日 北京时间上午 11 点 52 分 📊上证科创板精选指数上涨 0.43%,科创 50 指数下跌 1.70%。

英伟达计划将 VR NVL72 中单颗 Vera 处理器配套的 SOCAMM DRAM 容量,由原先 1536GB 缩减至 768GB。该型号初始出货标配 55296GB 采用 SOCAMM 封装形态的 LPDDR5X 内存:单个 SOCAMM 模组容量 192GB,单颗 Vera CPU 搭载 8 块模组,单机架共计 36 颗 Vera 处理器,整机架内存合计约 55TB。改版后的 VR NVL72,单颗 Vera CPU 更换为 8 块 96GB 规格模组,整机架 DRAM 总容量降至 27648GB。具体来看,我们判断仅 Rubin 项目初期量产…

📈DDR5 内存报价持续走高,多家 PC 制造厂商重新转回 DDR4 相关产品的采购布局。 💵DDR5 现货价格不断上涨,当前报价已经达到 DDR4 内存的 4 至 5 倍。 💻多款搭载 DDR4 规格的处理器、配套主板成本远低于 DDR5 方案,性价比优势凸显。

🤝多家头部科技公司抛出合作邀约,提出预先支付定金,合作扩建半导体基板生产工厂。 🏭人工智能催生的半导体产品需求快速暴涨,市场出现基板供货紧缺的局面。 🇻🇳LG Innotek 宣布扩充高附加值产品线,计划在下月启动越南工厂建设,项目占地 10 万坪。

【国金电新】钧达股份更新0605 卫星: 全年预计发射20颗星,近两月将发射算力星(之江),星枢计划(上海十五五重点项目千颗算力星座)星枢一号预计6月底发布。 太空光伏:

🔍韩国半导体产能扩张加速 📌在 AI 催生存储芯片紧缺的行业环境下,SK 海力士与三星电子两家公司同步加速自有产能扩建项目。 🏭三星电子着手重新规划 P4 晶圆厂产能排布,将工厂生产优先级向 DRAM 品类倾斜。

VPD系列❗【天风汽车】晶丰明源(3):DrMOS供需紧张持续涨价,VPD趋势重塑竞争格局-0605 ——————————— DrMOS市场格局变化和供电技术发展使得晶丰有机会通过台达打入NV、谷歌链,并获得较大份额:

【天风通信】永鼎股份大涨点评:股价再创新高,积极看好公司后续发展,持续推荐! 事件:公司今日继续大涨,股价再创新高,作为天风通信的6月金股公司,我们持续看好公司发展,前期股价调整之时也积极提示加仓机会。展望后续,我们认为公司股价仍有较大上行空间,持续推荐。 子公司鼎芯光电全面布局EML、CW光源等光芯片产品,目前CW光源放量出货且产能持续爬坡,后续有望获得其他大客户订单(预计订单量高于之前客户),明年出货量有望大幅提升,鼎芯光电亦同步持续大幅扩产。此外,公司同步加快200mW、400mW CW及200G EML等高端芯片研发突破。

🔍根据我司在中国台湾及韩国本土开展的渠道调研,英伟达近期调整了 SOCAMM2 模组的配比结构,整体订单规模反而实现上行。 📉在的同时,96GB 规格模组订单增幅接近 6 倍,已经成为市场主力供货品类,其中 64GB 规格模组的采购量同步上涨 50%。 💡该调整是英伟达在的行业环境下,为优先做大 Vera Rubin 整机系统出货规模所采取的优化方案。

💵普通 DRAM 产品正在为源源不断提供资金支撑。 📊现阶段拉动存储板块景气上行的资金主力来自通用服务器、PC 端 DRAM 品类。 💡HBM 产品占据市场热点与行业关注度,但大宗 DRAM 细分赛道才是产业资金集中布局的方向。

⭐宸展光电更新: 公司与台湾TPK宸鸿科技同属同一实控体系,深度绑定。TPK目前全力转型半导体先进封装赛道,锚定TGV玻璃基板这一高景气方向,紧密合作日月光联合研发高端芯片玻璃载板,项目负责人为公司董事长,资源协同优势拉满,兄弟公司或有深入紧密合作。 现有主业利润今年保底2e,MicroTouch、智能座舱业务市占率持续攀升,夯实基本盘,且二季度趋势很好。TGV未来可期。

📈应用光电单日股价涨幅达到 11.5%,本轮上涨并非短期单日行情,800G、1.6T 相关订单正在倒逼上游工厂落地扩产计划,光连接板块估值迎来重估契机,该公司在 6 月 4 日股价上涨 11.5%。 👀如果只聚焦短期股价波动,AI 光通信板块的强势行情看似仍在延续。 📃但梳理该公司 3 月至 5 月陆续披露的公告信息可以发现,资金入场逻辑已经跳出短期题材炒作范畴。

📈元益 IPS、 Eugene Tech 两 首发公众号:思维纪要社 只标的昨日同步涨停,东京电子的股价创下历史新高。 🔧复杂度不断提升的 AI 任务,需要采用先进制程 DRAM 来提升带宽、扩充主机内存容量,进而。 🏗️依托 Vera Rubin 底层架构,AI 业务负载正从 GPU 全权主导的训练阶段,逐步转向可自主执行任务的代理式 AI 阶段。

【浙商纺服 马莉/詹陆雨】Lululemon FY2027Q1业绩:收入小幅超预期,北美承压+下调全年指引 Lululemon公布截至2026/5/3的FY2027Q1业绩: 公布FY2027Q1业绩:收入小幅超预期、利润承压

【天风机械】再call科瑞技术 重视H链光模块超预期现实 根据最新调研数据,H系客户25年全年订单量为100台,但2026单Q1订单量即达到【150台】,若按此节奏线性外推,全年将达到【600台】,较去年【增长500%】,重视H系客户加单节奏。 持续看好科瑞的大客户战略执行进度,坚持【700亿】目标不动摇~

【天风电子】全球半导体扩产大周期、零部件紧缺涨价,继续看好半导体零部件的投资机会 上周我们密集调研/交流了新莱应材、先锋精科、江丰电子、茂莱光学、埃科光电、强一股份等上游环节,以及中游fab晶合集成,#产业链反馈均十分积极,强劲基本面下我们依然看好半导体自主可控尤其是零部件的投资机会。 海内外需求共振,零部件景气加速

【卫星点评0605】spacex上市在即,组网冲刺、商用破局 卫星ETF鹏华563790 电信ETF鹏华560690 垂直参与卫星+通信行情 商业航天已超越主题投资,进入产业化加速期。政策层面,工信部最新发布的6G部省协同试点通知,已将卫星互联网列为关键技术,为其纳入未来6G标准奠定基础。

🎁有领导担心Rubin削减机架内DRAM用量会影响MLCC的需求, 无需担忧! 🌹 MLCC用量在服务器柜内主要取决于功耗,GPU功耗不变则对MLCC影响微乎其微! ➠同时,MLCC作为服务器柜内价值量占比极小的安全件,客户对价格的通胀并不敏感。

由于DDR5价格持续上涨 多家PC厂商正重新押注 DDR4 DDR5内存的售价持续上涨,目前其价格是DDR4内存的4-5倍,不仅是DDR4内存,DDR4平台本身也比DDR5平台(例如AM5和LGA 1851,也包括LGA 1700 DDR5)便宜得多。根据Tom's Hardware的最新报道,自内存市场崩盘以来,许多厂商都看到了DDR4兼容主板需求的激增,因此他们正准备重启DDR4兼容主板的生产。在2026台北国际电脑展期间,多家主板品牌和内存模组厂商透露,受内存短缺与价格上涨影响,PC行业正重新押注DDR4。

轉 7/1 起 村田功率電感漲 50%、太陽誘電預計調漲 150%,磁珠跟疊層與相關將持續漲價

戈碧迦—玻璃基板“先行者” 💡 核心看点: ❗️1. 玻璃基板是下一代半导体封装核心,国外巨头路线图 锁定时间节点。英特尔计划2030年前全面采用玻璃基板。

[烟花]【天风机械】再call科瑞技术 重视H链光模块超预期现实 [红包]根据最新调研数据,H系客户25年全年订单量为100台,但2026单Q1订单量即达到【150台】,若按此节奏线性外推,全年将达到【600台】,较去年【增长500%】,重视H系客户加单节奏。 持续看好科瑞的大客户战略执行进度,坚持【700亿】目标不动摇~

【天风电子】达瑞电子持续推荐:收购运宏进入热管理赛道,端侧AI轻量化材料卡位多成长赛道! 📍 公司发布股权激励: 净利润考核目标: 2027年5.6亿元(较25年增长99%), 2028年7亿元(yoy+25%), 且达成率须在95%以上才有效, 彰显公司对未来发展信心极强! 📍收购东莞运宏进入 热管理赛道

联得装备:第一大客户京东方!深度绑定京东方玻璃基板+半导体先进封装,设备铲子龙头最低估-0605 ———————————— 1、 深度绑定京东方8.6代线,设备中标总额超3.5亿。 联得装备在京东方第8.6代AMOLED生产线多次中标自动贴合机、绑定机、偏光片贴片机等核心设备,后道贴合设备 市占率超80%。京东方630亿巨额资本开支开启,联得装备订单弹性持续兑现。

近期,煤炭大省山西在加强煤矿安监力度,据悉是20年最强力度; 重点针对高瓦斯矿井; 环保和安全检查,往往容易推动煤炭价格;

📈【申万北交所】中科仪(920186):唯一全工艺覆盖干式真空泵“小巨人”,存储扩产+国产替代打开成长空间‼ 中科院下属真空泵“小巨人”,唯一在集成电路先进制程实现批量应用的国产企业、唯一在清洁、中等、苛刻工艺均实现批量应用的国产企业。25年营收/归母/扣非归母净利润12.91/8.44/1.03亿元,YoY+19.30%/337.77%/17.19%。 干式真空泵为半导体核心“底座”、国产替代迎黄金发展期

【中泰电子】京东方:玻璃基板趋势明确,重视公司全流程工艺稀缺卡位 [礼物]玻璃基板应用于先进封装是确定性趋势! ➠算力芯片面积增大/线宽降低是明确趋势,玻璃基板凭借低翘曲、低CTE、高表面平滑度有望应用于大尺寸先进封装,预计28年开始放量。

【强瑞技术】液冷严重滞涨标的,大客户订单饱满,R卡量产开始,卡位NV液冷核心大单板 核心看点:公司切入NV散热器核心供应链。铝宝科技系台资股东,主要从事散热等相关业务,散热技术非常强,客户包括AVC、泽鸿、台达等,2025年以来,标的公司收入结构中,AI服务器专用散热模组精密结构件的收入占比最高,约为40%,该等产品最终主要应用于英伟达AI服务器的液冷散热模组之中,部分用于谷歌等的AI服务器散热模组。 成长性佳弹性巨大。24年铝宝科技收入3.35亿,25年1-8月收入已经超24年全年达到3.37亿元,净利润达到0.23亿元,全年超5亿收入,其中约40%…

【东吴传媒海外 张良卫团队】Rubin系列SOCAMM配比降低,说明供给持续紧缺 [玫瑰] Semi称英伟达Rubin NVL72预计将机架级的SOCAMM标配容量由原先预期的约55TB降低至约28TB(192GB降至96GB)。此消息引发海外存储标的股价出现较大幅度回调。 观点重申

【联特科技】 绑定谷歌+meta双头部,客户结构小光中领先且稀缺。 已经具备500万只800G+1.6T产能,物料有保障,后续有继续产能扩张预期、客户份额扩大预期。

某台系达子御用最大电感厂电感有涨价,ai服务器用的tlvr电感现在缺货严重。目前相关缺货还没传导到国内厂商,高端国产电感厂有承接相关缺口的能力。 如果电容的关键词是mlcc,电感的关键词就是tlvr 铭普光磁

中信里昂 - 时代电气(03898.HK) - 功率半导体拐点将至:先受益于价格复苏,随后头部厂商涨价 - 2026-06-03 受益于一级厂商提价后的价格回升 由于一级生产商近期因人工智能、数据中心和功率模块的强劲需求而进行的提价(10-25%),功率半导体价格正在上涨。与此同时,时代电气的 8 英寸碳化硅(SiC)产能正在爬坡。该板块利润率在 2025 年因价格压力降至 17%,但我们预计随着行业平均售价(ASP)的复苏和产品结构的改善,利润率将回归正常水平(20% 以上)。总体而言,考虑到其稳健的铁路业务、半导体利润的复苏以及新兴业务亏损的收窄,…

1、商务部昨日举行例行新闻发布会,新闻发言人何咏前在回答美国商务部封堵所谓芯片“监管漏洞”的有关提问时表示,中方敦促美方尽快纠正错误做法,停止对华歧视性措施,维护全球产业链供应链稳定。 2、外交部发言人毛宁昨日主持例行记者会,毛宁表示,贸易保护主义违背经济规律,损人不利己。希望欧方客观理性看待中欧经贸关系,同中方一道压缩问题清单,做大合作蛋糕,实现互利共赢。 3、三大交易所近日修订了交易业务单元管理要求。交易所明确,券商即刻启动交易单元全面自查,存量不合规配置须在3个月内整改完毕;交易所要求,应当做好交易单元内部分配,严禁为个别投资者提供特殊便利。

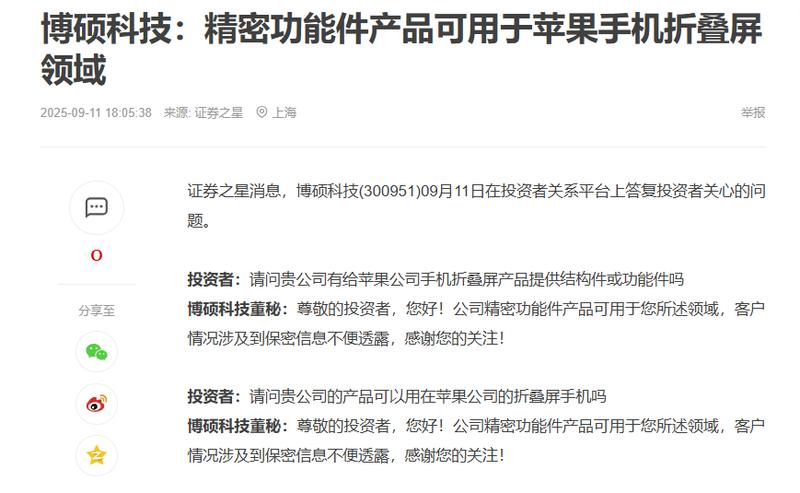

安洁科技:苹果折叠屏供货董秘石锤 致电安洁科技证券投资部,已经确认会供货苹果折叠屏! 苹果折叠屏发布在即,苹果首款折叠屏路透性能非常好,关注苹果折叠屏安洁科技

【深圳国产芯片成功训练万亿级AI大模型】 近日,深圳河套学院Al训练平台项目团队,联合哈尔滨工业大学(深圳)、深圳市大数据研究院、华为有关团队,协同深智城AI算力平台,面向国产算力大模型训练开展联合攻关。依托昇腾910C国产AI算力集群,完成1.6万亿参数大模型DeepSeek-V4-Pro全参数后训练。

meisen 近期,煤炭大省山西在加强煤矿安监力度,据悉是20年最强力度; 重点针对高瓦斯矿井; 环保和安全检查,往往容易推动煤炭价格;

据韩国媒体报道,日本关东电化、中央硝子正式通知三星/SK海力士:6月30日为最后供货日,7月1日起六氟化钨永久停产。原料高纯钨粉自2026年1月起对华进口归零,无法维持生产。

厄尔尼诺确认,高温驱动空调需求爆发: 6月3日,国家气候中心正式确认厄尔尼诺事件形成,NINO3.4指数升至+0.7℃,NOAA预测5-7月出现概率升至82%,部分模型指向强或超强。历史数据显示,厄尔尼诺年份空调需求显著超预期,2016年空调出口达历史高点,2023冷年内销出货同比+16.9%创五年新高,2024冷年出口量同比+27.0%。2026年全年排产前低后高,厄尔尼诺有望成为下半年终端需求修复最强催化剂。 官方数据显示,厄尔尼诺对空调需求的拉动逻辑明确:

🍁王子新材:低位电容标的,预期差巨大 宁波新容是公司控股子公司,是 金属化薄膜电容领域的老牌专业企业,公司持有85.5%的股权,宁波新容引进德/日超薄蒸镀设备,实现自主镀膜与流程可控 公司已将SST配套薄膜电容向核心台系电源厂商送样;

中国企业主导全球供给(光棒产量占比59%),高纯石英砂、四氯化硅、四氯化锗成核心刚需! 石英股份 (603688):国内唯一量产 4N8 + 高纯石英砂企业,全球市占约 28%,国内 62%,长飞光纤约 80% 套管 + 50% 高纯砂供应商,打破美国尤尼明、挪威 TQC 垄断 三孚股份 (603938):高纯四氯化硅绝对龙头,率先实现 9N 级光纤级产品稳定量产,切入长飞、亨通、中天核心供应链,产能 3 万吨,满产满销;

【深圳华强】MLCC村田全球最大分销商,综合元器件分销龙头 产业链调研消息:6月1日开始电阻涨价5%, 电容涨价100%。 华强全资子公司湘海电子, 是村田官方认定的全球最大授权分销商,授权分销村田全系列被动元器件,包括MLCC、硅电容、电感、电阻、滤波器、磁珠等。

【GH先进制造】半导体扩产链,零部件东风已至 [爆竹]订单↑:高增大幕,刚开启 设备商Q2起接单高增,目前加紧保交付

图片预览:

420

传:6月底大电改造,停电半个月,涉及蓝科,盐湖锂电,汇信,藏格。可能封盘。今年环保大年,盐湖旺季不增,反而可能会减。

【天风大化工 唐婕团队】海力士CAPEX拉动六氟化钨长期需求;中期成本下行+售价坚挺,中船特气充分受益 SK海力士大规模资本开支有力拉动六氟化钨需求。作为全球HBM龙头企业(25年全球市占率5-6成),SK海力士于6月2日宣布未来五年晶圆产能翻番,将带来六氟化钨等上游材料显著需求增量。 钨粉出口管控政策带来日本产能不可抗力,全球六氟化钨供需存在较大缺口。中国掌控全球约80%钨矿供给(2025年中国产量6.7万吨/全球8.5万吨),随着两用物项出口管制的落地,海关数据显示今年2-4月对日钨粉出口已实质性归零。由于原料断供,日本合计2100吨的六氟化钨产能…

图片预览:

420

图片预览:

420

维信诺:50亿重仓半导体玻璃基板+合肥国资协同,预期差极大-0605 ———————————— 1、 50亿布局半导体玻璃基板,投入早决心大。 维信诺2025年起正式进军半导体玻璃基板领域,投资50亿元加码玻璃基板项目,涵盖半导体先进封装方向,已与韩国企业开展技术合作搭建供应链。 面板龙头跨界半导体玻璃基,重金投入彰显战略决心,有望成为国产玻璃基封装核心力量。

图片预览:

420

图片预览:

420

珀莱雅低位低估值反弹修复机会: 根据蝉妈妈数据,公司主品牌抖音5/15-6/1销售额同比+82%,花知晓+38%,彩棠+42%,OR+45%,原色波塔+181%,主品牌逐步止跌并且重回增长,其他子品牌持续高增;天猫战报显示,2026年618第一阶段(5月21-27日)抢先购成交进度榜中,珀莱雅保持美妆类目第一。主品牌新品能量蕴白系列以及小青瓜卸妆油表现亮眼,双抗以及红宝石大半品稳定发挥。 收购花知晓进一步强化美妆出海,Q1业绩亮眼。公司25年8月以38.45%的持股比例成为花知晓第二大股东,26年5月继续收购花知晓12.5479%的股权,交易后持股51…

【浙商轻工史凡可】裕同科技:液冷叙事再强化,回调坚定推荐 [太阳]液冷应用有望从AI服务器延伸至光模块领域 5月武汉光博会华工科技携12.8T XPO光模块新品亮相,亮点在于采用原生集成液冷方案,内置冷板,核心温度比传统风冷低 20-25℃。伴随光模块功耗逐渐突破风冷极限,液冷方案有望成为刚需;参考LIGHTCOUNTING,25年光模块市场销售额约195亿美元(+82%),预计2031年达638亿美元,有望孕育庞大液冷市场。

【西部证券晨会精要0605】 ☀精选报告 🌹【化工 李旋坤】油价波动影响化工投资偏好,聚焦确定性与成长性

【中信证券前瞻】Samsara FY2027Q1财报速评:横向销售稳步推进,AI新兴产品驱动长期放量 【当期业绩】 本季度公司实现营收4.79亿美元(+31% YoY),高于彭博一致预期的4.55亿美元;实现Non-GAAP运营利润9,101万美元(+78% YoY),大幅高于彭博一致预期的6,852万美元;实现Non-GAAP归母净利润9,800万美元(+58% YoY),大幅高于彭博一致预期的7,708万美元。用户结构方面,公司借助其高ROI产品,持续发掘高价值客户,截至FY2027Q1,ARR超过10万美元客群的客户数为3,363个(+21% Y…

【国海策略】隔夜美股复盘0605 一、中东局势释放信号多空交织,以色列与黎巴嫩停火,但伊朗外长表示谈判再度陷入僵局,市场预期好转,原油价格回落。博通业绩指引不及预期,AI交易降温,资金轮动至金融、医疗等落后板块,风格切换至价值,道指大幅跑赢纳指。 科技股走弱,芯片板块遭到抛售普遍下跌,终端应用大幅回调,云厂商和电力板块相对抗跌。

据调研数据显示,谷歌 TPU 2026 年正式出货约 460 万颗,2027 年直接跳升至 1500 万颗(同比增长约 226%),2028 年进一步冲到 3000 万颗,2026—2029 年累计出货有望突破 8000 万颗。这股刚性出货正在引爆下游光互联硬件需求:OCS 光交换设备需求从 2026 年的 1.8 万台跃升至 2027 年的 5 万台以上;专用于跨数据中心互联的 2.4T 相干光模块理论需求量可达 216 万个,单价维持在 3000—4000 美元;而 Scale-out 网络中 TPU 与普通光模块 1:2.5 的固定配比,意味着出…

完美世界低位低估值反弹修复机会: 游戏新品《》表现亮眼,2026年5月(上线后首月)仅统计iOS+Google Play口径流水达2.6亿元,国内PC及主机流水占比65%、海外PC及主机流水占比75%,全渠道流水规模可观。《》1.1版本昨日海外上线(含高人气S级角色“安魂曲”),日服畅销榜登顶、韩国第五均创新高。此前5月28日国服新版本上线也创造畅销榜Top5新高。 《》1.1或是长线运营转折点,验证增值道具(车~皮肤~房)商业化能力。此前市场对苏幻团队的长线运营能力依然抱有质疑,1.1验证了《》的跨版本回流和内容产出能力;同时证明了保时捷等增值道具的…

【东财固收&资配-每日关注】6.5 1、美国总统特朗普表示,如果美国与伊朗最终达成协议, 他不排除与伊朗新任最高领袖举行会晤的可能性。特朗普重申,美国绝不允许伊朗拥有核武器,美国此前对伊朗核设施打击已将相关设施“彻底摧毁”。 2、 央行将于6月5日开展5000亿元买断式逆回购操作,期限为3个月。6月有8000亿元3个月期买断式逆回购到期,6月5日操作后将净回笼3000亿元,这是央行连续4个月缩量续作3个月期买断式逆回购。

【东财宏观】每日宏观资讯台(2026年6月5日) 太阳 国际重要资讯 ①【中东】当地时间4日,美国总统特朗普表示,如果美国与伊朗最终达成协议,他不排除与伊朗新任最高领袖举行会晤的可能性。他重申,美国绝不会允许伊朗拥有核武器,并称美国此前对伊朗核设施的打击已将相关设施“彻底摧毁”。

【财通研究·固收】信用早早报(6月5日) 评级调整 1、联合资信:关注成都交通投资集团高管饶程接受纪律审查和监察调查

【申万煤炭】 5月24日电话会重点提示煤炭板块投资机会以来 板块涨幅明显 当下依然坚定看好。最新中期策略报告: 动力煤看安全溢价,主焦煤看稀缺重估-2026煤炭中期策略 投资逻辑:能源安全与生产安全共振,煤炭供需格局重塑:地缘扰动频发,重新审视“能源安全”, 供需平衡表六大新动能:

【零售板块短线冲高,中百集团、步步高触及涨停】零售板块短线冲高,中百集团、步步高触及涨停,茂业商业、百大集团、东百集团、国芳集团、 首发公众号:思维纪要社 中国中免涨幅居前。

海格通信 交流更新:融合通信芯片进展提速 1 海格23年接收了oppo基带芯片哲库团队,此前哲库是国内最大的手机SoC设计团队之一。 2 5G+低轨融合芯片即将落地,是唯一获得入网许可的芯片,在军和行业领域先应用。

【zx汽车】和胜股份——主业反转、液冷、AI算力终端打造第二增长曲线 汽车、消费电子主业重回增长。公司主业为铝合金加工,70%应用于新能车、20%应用于消费电子。2025年公司主业开始重回增长,其中汽车部件受益于下游中高端客户蔚来、理想、极氪、华为鸿蒙智行等爆款车型出货量上升以及换电重卡、商用车电动化逆势增长;消费电子业务受益于中低端手机从塑料中框背板切换铝合金 AI业务开花结果。1)液冷:配套富士康鸿腾送样北美大客户NV busbar等产品,目前设备已进场,单月产能在2+亿元,单柜1+w元;同时液冷微通道管(类似液冷板)等产品目前也在送样,预计单柜A…

图片预览:

420

【个股】来,菲利华,短线,可能隔天就走。

【有道云笔记】【天风海外科技】NV 下调 Rubin SOCAMM 配置的几个要点

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

🚀【KYZXP】日联科技:菲莱测试收购草案发布,站在光里剑指千亿市值❗️❗️❗️ 庆祝 看点一:交易推进效率高确定性强 从4月29日发布收购预案到6月4日披露收购草案,仅用时36天;如果从最早停牌起算,至草案披露也不过约50天。对于一单需要完成审计、评估、差异化定价、业绩承诺安排、支付工具细化、募资项目落地的产业并购而言,相比 24年“并购六条”后大部分涉及发股的并购交易仍处于预案阶段 而言,这个速度是非常快的,一定程度上意味着 交易确定性显著增强。

【叮嘱】盘面震荡大,我对你们除了十全十美、生益科技这些中线票外,其他的标的要求就是一个:别做亏了。 不亏,就是活着。就有希望。做股票,第一不要求每个票都赚,而是要看整体,汰弱留强;第二,要兼顾安全,活着就有机会,追求复利增涨。 --

【Ciena】FY26Q2财报更新 太阳收入15.707 亿美元(前季指引上限15.5亿),环比 + 10.08%、同比 + 39.51%,调整后毛利率44.9%(前季指引上限44.5%),环比+0.2cpt、同比+3.9pct,经调整营业利润率19.5%(前季指引上限18.5%),环比+1.6pct、同比+11.3pct。 玫瑰光网络11 亿美元,环比+7.5%,同比+42.2%;路由和交换1.742 亿美元,环比+38.2%,同比+87.9%。平台软件和服务0.94 亿,同比+9.95%,环比基本持平;Blue Planet 自动化软件收入 0.2…

图片预览:

420

图片预览:

420

❗博杰股份定增点评:绑定英伟达/谷歌,把握AI infra机遇,扩产服务器检测设备及液冷模组! 供不应求,扩产服务器检测设备! 公司已与 英伟达、谷歌等全球核心算力厂商建立稳定的长期合作关系,订单确定性持续增强,设备订单 供不应求。今年不考虑LPU/Rubin/UQD检测以及下游客户加单,预计今年发货3k+台/ASP 40w/收入12e以上,同比200%以上增长,2027年跟随下游CAPEX同步增长!

📝尽管市场开始担忧英伟达新一代人工智能半导体平台 Vera Rubin 所搭载 SOCAMM 内存用量出现下调,但相关分析指出,把该现象解读成内存半导体需求走弱属于过度悲观。机构判断,本次配置调整并非整机系统规格降级,更大概率是受内存芯片供货紧缺倒逼产生的改动。 📌大信证券研究员在 6 月 5 日发布研报表态,Vera Rubin 机型 SOCAMM 搭载下调仅仅是短期扰动噪音,市场当下的恐慌属于多余,继续维持半导体板块买入观点,同步把半导体行业配置评级定为增持。 👨💼研究员原话:Vera Rubin 当中 SOCAMM 搭载量缩减只是噪音,过度担忧…

🔥【东吴食饮0605】重申推荐“H&H国际控股”1112HK:基本面持续兑现,严重低估, 复盘2025FY及2026H1,公司业绩持续兑现,基本面向好。5月以来股价回调主要受市场极致风格影响:南向资金持续净买入,减持主要系外资调仓AI等。现阶段基本面预期差明显,股价背离。 我们强调:保健需求仍景气、本轮格局优化Swisse明确受益、2025年以来各业务持续超预期(预计26Q2延续,全年指引预计上修)、现价对应2026/2027年PE7x/5x(三年经调净利润增速20-30%)。 1、产业趋势,行业增长:居民健康意识增强、保健品渗透率及人均消费量提升、保…

台积电股东会摘要 美亚利桑那、日熊本厂按计划推进,辟谣中东、非洲建厂传闻,暂无相关落地计划。 2025 年资本支出 388 亿美元聚焦先进制程与 CoWoS 扩产,2026 年开支维持 360-400 亿美元区间不变。

【天风商社】行动教育:发布股权激励,收款&利润目标积极 📖6月4日公告股权激励草案,覆盖5位核心高管及152位核心骨干员工,有望绑定人才核心利益。目标为现金收款或剔除股权激励影响的归母净利润达标,对应两项指标26-28年增速均为21%/20%/20%,目标增速积极。 📖 全年收款指引上调,今年以来报到率维持高位,Q2需求继续高景气,工业制造等景气赛道客户贡献主要增长。 26年收款增速指引上调至21%、前次为15%,利润增速指引维持30%。

玻璃基板大趋势 AIPC发展情况和趋势 CPO投资机会和光纤产业变化

【盘前0605】 1、昨晚美股AI科技公司低开比较多,但特朗普还是懂呵护的,盘前连续释放了美伊和谈和失业数据的利好。每到关键时刻,经济数据总能顺着市场希望的方向发展,估计今晚的非农数据也会如此。美股盘面也演绎风格再平衡,医药和医疗等大涨,道琼斯领涨,纳指和标普500也都顺利拉回,止住了恐慌情绪,日韩低开,韩国这么不给老黄面子。 2、A股提前交易了晚间美股科技的压力,昨天盘前提醒创业板指出现顶背离,顶着压力承接住了,科创板倒是独红,也是由于前期调整更为充分,留足空间。这段时间大盘一直有很强的压制因素,一方面是还有拥挤筹码要消化,延续调整下资金比较敏感和脆…

【信达消费-点评】家联科技:再发股权激励、惠及人数增加,彰显发展信心 [太阳]事件:公司发布新一轮限制性股票激励计划,拟通过定向增发授予306万股至61名中高端及核心骨干(前次为36人),本次授予价格为11.94元/股。激励对象大幅增加有望充分调动团队积极性,且彰显公司发展信心。业绩考核目标为26-28年1)收入增速同比达到30%/15.4%/13.3%,或2)利润总额为2/3/4亿元(其中26/27年考核目标与前次趋近)。根据我们测算,26Q2-3收入增速需达25%+,成长趋势延续。此外,近期公司赎回可转债,后续季度财务费用有望节降(单季度约1200…

【更新长飞LTA价格】光纤产业趋势明确,657会有集中大量出口需求,后续预计迎来二波涨价。 长飞已与meta签订4000-5000万芯公里长协A1,预计18刀美金/芯公里,约122元/芯公里,相比此前11-12刀美金有较高提升,同时此前已与谷歌、aws接触;亨通预计与谷歌、甲骨文签订长协,6月落地。 光纤产业景气度还会持续很久,推荐核心标的:亨通光电、长飞光纤、长飞光纤H、中天科技、永鼎股份、杭电股份、烽火通信、通鼎互联等。

AI/光模块随笔:No matter CPO or NPO,光学革命和浪潮才刚启动(NPO目前说是主流,NPO相关概念) 首发公众号:思维纪要社 关于英伟达用CPO or NPO(还有可插拨OE的说法)市场讨论很激烈,从认知和消息面上偏差很大; 我们判断产业内也经常混淆,尤其在一些业绩会演讲和公众号文章里面,但逻辑上来说一套系统里面只能选其一。如Rubin ultra的NVL576,Rubin ultra(4die)scale-up带宽是28.8T(Rubin的2倍),基于两层胖树算,GPU连接到L1层NVswitch走DAC铜线;柜内L1层NVswi…

【0605个股】昊华科技,这个票如果你认真去对比和中船特气,就会发现它的估值是多么的奇特。 六氟化钨,在它的业务里不是最大,但已经是仅次于中船。可惜纯度达不到中船的水平,可能进入晶圆体系稍微累点。 看这两个票,各位,是要去看世界对存储芯片的追捧。六氟化钨,主要用途就是在芯片化学沉积中用。尤其是制备存储芯片时,耗费极大。

图片预览:

420

图片预览:

420

投资者正以创纪录速度抛售港股: 在中国内地上市的港股股票 ETF 上周录得创纪录的 37 亿美元资金流出,为有史以来最大单周流出规模。 这已是连续第 5 周资金流出,也是过去 12 周中的第 10 周流出。

市场把 CPO 解读为可插拔光模块的终结。NVIDIA 的做法恰恰相反,向 Coherent 和 Lumentum 各投资 20 亿美元,而这两家正是它本应淘汰的供应商,并且两者都处于 Spectrum-X 以太光子学供应链上,该供应链已于 5 月 31 日在台湾 GTC 投入生产。CPO 并不会移除光模块,它只是把原本集中在一个模块内部的经济要素拆解为激光器、光纤和封装。

AI 服务器 MLCC 是普通电容市场,是高供给低需求。 Murata 是官方说法,吃掉的大概 45%。Samsung 的 Yuden 比、TDK 是高阶补充。 国巨、华新科不是主角,但会吃到电源链、高压 MLCC、外延替代需求。

今年来我们强化公司跟踪及推荐;核心变化为组织干劲显著提升带动收款高增;本次股权激励再一次强化人才绑定,有望加速正向飞轮; 激励看点:①目标CAGR20%在消费赛道表现优异;②对象向销售团队倾斜明确成长抓手;③行权价高于现价体现信心。此外高分红明确价值底线。 【天风轻纺】行动教育:发布股权激励加强成长

❗️【天风电新&汽车】调研更新:重产业趋势-0605 ——————————— 1、【电容】当前时点,真正被低估的是超容和MLPC,看好超容下半年标配。

【CT农业】生猪板块可以乐观一点 近期由于“光”的虹吸效应,以及市场对去产能持续性的担忧,生猪板块回撤明显,龙头企业股价逼近历史新低。但周期底部一些信号的出现,我们也应该重视起来。 1️⃣产能去化确实在加速,

每一个 AI 封装都建立在一个圆形之上。下一代封装将建立在矩形之上,而单单这一个形状的改变,就是一条供应链。 封装行业正在更换载体,以修正几何形状。如今的先进封装是在 300mm 圆形晶圆上进行的。 台积电的 CoWoS,作为每一款 NVIDIA 和 AMD 加速器底层的平台,是将方形芯片和矩形多芯片封装放置在圆形载体上。这种不匹配是形状本身固有的。圆形晶圆上的方形封装会浪费边缘区域,随着封装尺寸超过 2 倍、4 倍甚至 6 倍光罩尺寸,每片晶圆上的良品封装数量会急剧下降。

【中泰传媒互联网】山东出版与城市传媒双方控股股东达成战略合作,看好实现多维协同 事件:根据山东出版集团信息,山东出版集团与青岛出版集团在济南签署战略合作协议。 点评:

【HYDZ】从台积电股东大会,看晶圆代工环节的价值重估机遇,重视中芯&华虹 [庆祝]昨日台积电召开股东大会,针对很多重要趋势作出指引,台积电作为晶圆代工环节的标杆性企业,其指引具有重要的参考意义,我们针对以下几点作出解读: 1)持续看到AI模型在消费端、企业端及主权AI的应用率不断提升,Token消耗量的激增推动算力需求,驱动先进半导体需求增长,除数据中心外,后续将广泛落地于PC/手机/汽车等IoT场景,预计全年收入维持超30%的增速,客户以及客户的客户,持续给台积电对于AI产业的正面展望

❗️❗️❗️【国信公用环保】强烈推荐电力板块龙头:电价底部反转+边际弹性,电力板块有望迎来价值重估 科技资金外溢找确定性板块,电力板块确定性利好会从6月份持续到年底。第二产业复苏和厄尔尼诺提升用电量,而火电和绿电弹性最大;夏季会出现各地月度现货电价提升趋势。9月开始谈判2027年年度长协,现在煤价和用电量基础上,各省大概率会提升。 以广东为代表,电力供需呈现“电量宽松、电力紧平衡”状态,4月以来广东用电量超预期+机组检修导致现货电价大涨,今年厄尔尼诺预期增强,南方气温偏高,南方电网负荷连创新高, 电价博弈弹性增强,边际收益改善。复盘2014年以来4次厄…

【山证电新】 博迁新材: AI浪潮推动纳米金属粉体量价齐升 镍基产品量价齐升/AI服务器拉动高端MLCC增长。2025年公司镍基产品实现销售收入8.6亿元,同比增长25.88%。2025年公司镍基产品销量1448吨,同比增长1.9%,随三星电机、潮州三环、台湾国巨、国瓷材料等客户的高端镍基产品需求增长,公司镍基产品吨收入从47.9万元增长至59.4万元。由于英伟达AI 服务器驱动高端MLCC需求持续增长,公司120nm及以下高端镍基产品将持续受益。公司2025年9月29日和X公司已经签订5420~6495吨镍粉产品,随订单逐步确认预计公司镍基产品量价齐…

美股 AI 行情阶段性降温、全市场大资金风格切换,大宗商品全线分化 总纲:博通 AI 指引不及预期刺破短线芯片泡沫,高位 AI 资金出逃,抱团切换至低位金融、医药,道指创历史新高、纳指 V 型收跌;中东和谈缓和→油价大跌、通胀预期回落→美债下行、美元走弱,金银技术性反弹,加密延续弱势 一、美股盘面:极致风格轮动,AI 退潮、价值起飞

【东吴电子陈海进】重点关注AI先进封装新方向:玻璃基板产业链 🔥AI算力进入大芯片、高带宽、高密度互连时代,GPU、ASIC、HBM与Chiplet持续推动封装尺寸和线路精度升级,传统ABF有机基板在翘曲控制、热膨胀系数匹配、布线密度和高频损耗等方面的瓶颈逐步显现,玻璃基板正成为下一代AI与HPC先进封装的重要底座。凭借可调CTE、低介电损耗、高平整度和大尺寸面板级加工潜力,玻璃基板有望从材料端重塑先进封装核心载体。 🔥技术路径上,当前产业推进主要围绕三大方向展开:一是台积电CoPoS路线,以方形玻璃面板和多层RDL替代传统硅中介层,解决CoWoS在大…

弘则 6-8月推演时间线 6月中下旬:情绪顶部确认,开始下行,减仓AI高估值,增配电力 6月末-7月:夏季缺电高峰,电力/能源/煤炭板块催化

【美伊临时四阶段协议传闻:市场在交易「海峡通航」的risk-on】 ▎增量信息 阿拉伯半岛电视台报道美伊已达成临时四阶段协议框架:(1)稳定霍尔木兹海峡停火与安全局势;(2)海峡排雷复航;(3)有限度减少制裁(美方解冻120亿美元伊朗资产);(4)讨论铀浓缩问题。万斯5/28日已证实临时协议在双方代表间达成,特朗普6/1日称「一周内」签约,但随后又要求修改多项条款。6/4日伊朗方面消息称特朗普已送回修改后的协议草案。

中信:港股正式进入牛市中后段 港股本轮主升浪正在确立。自3月底,中信证券提出港股阶段性配置机会以来,港股已逐步完成阶段性探底,并在4月TACO交易后构筑中期底部。 港股行情正由前期估值和情绪修复,转向盈利验证与风险偏好改善共同驱动的新阶段。从大周期看,港股已经走出去年以来的低位估值修复阶段,正式进入牛市中后段。本阶段不会再是指数普涨行情,而是由盈利、景气度和产业兑现共同驱动的结构性主升。

2026年6月4日市场逻辑传导链条梳理 第一层:触发事件——博通AI指引"落空" 博通季度业绩本身不差,但关键变量在于未能上调2027年AI芯片销售指引。这一"没有好消息就是坏消息"的信号,击碎了市场对AI产业链无限上修预期的定价逻辑。

【东方通信-半导体】半导体硅片:存储行业利润再分配,涨价周期重启 1、AI存储行业利润再分配。1Q26各家厂商毛利率情况:存储厂美光/闪迪74%/78%,sumco8%,沪硅-12%,西安奕材2%。净利率情况:存储厂美光/闪迪57%/61%,sumco-8.5%,沪硅-49%,西安奕材-22%。 同一条产业链里面的冰火两重天,极致的供需错配。周期来的时候,不会放过供应链每一个环节:越不赚钱,越不愿意扩产,需求来的时候投资越谨慎,越容易紧缺。

【0605盘前】各位,早上好!今天盘前,没啥太想多说的。如果昨天11点前还在看美股,估计得担心死: 美国的一大半科技明星股都一猛子扎进深水区,跟局部股灾似的。可等早上醒来一看,大部分又拉回来,纳斯达克指数持平,道琼斯狂涨近900个点。美伊谈判进入尾声,海峡开放的预期高涨,所以许多传统板块都反弹。 反正,全世界一个德性,都是看着科技股颤颤悠悠往上突,一边害怕崩溃,一边害怕离开。谁都不想轻易下车,所以稍微跌点,就生怕筹码被人抢走,赶紧先去买。

图片预览:

420

【华泰科技-黄乐平】英伟达Vera Rubin存储用量减半,市场反应有所误读 昨天Semi Analayis报告,公司把单机架的DRAM 内存总容量从原计划的 55TB 砍半至 28TB,也就是一个机柜从192G砍到 96GB。部分投资人把这个调整解读为 AI 算力需求疲软,直接引发了对内存周期“量价齐升”预期落空的恐慌,导致昨晚MU大跌7%,今天三星,Hynix可能也会有比较大的调整。 观点 1: 这次下调原因不是需求不足,是供给瓶颈

【工业气体】氧气价格重回同比上涨,持续推荐杭氧股份 据卓创资讯,2026年6月4日气体价格: 液氧:498元/吨,环比涨9%,同比涨9%

图片预览:

420

【硅片全球供需平衡测算更新】国金电子 供给端: 统计国内头部8家12英寸硅片公司2026、2027年平均产能分别约413万片/月、490万片/月,假设稼动率均为95%(考虑到目前均已满产),海外5大硅片公司不扩产,2026/2027年2年合计供给约增加202万片/月。 需求端: 根据SEMI,测算2025年全球12英寸硅片月产能约1,048万片/月,保守假设2026、2027年产能增长6.8%、7.0%,硅片配比系数均为1.4(考虑测试片占比15%、3D NAND需要2片硅片、HBM需要3片硅片,未考虑良率),则2026/2027年合计需求约204万片…

【国金电新】锂电6月排产景气维持高位 锂电6月排产景气维持高位,环增1%~6%,同增49%~66%。2026年1~6月,电池/正极/负极/隔膜/电解液预排产累计同比分别增长46%/49%/47%/53%/59%,其中电解液、电池同比均超60%。整体看,6月锂电产业链排产在5月明显回升后的高基数上继续增长,短期节奏由快速拉升转向高位平稳,反映下游需求韧性持续向好、产业链景气度仍处高位。5月锂电产业链价格延续结构性分化,整体表现为上游成本支撑仍强、中下游涨价传导偏弱。价格上涨主要来自供给扰动和原料成本抬升,锂盐、镍盐及磷系材料表现相对较强;需求端虽有电池、…

🤝Pinterest 与 AWS 签署 40 亿美元协议,加速 AI 与视觉发现 📌核心要点: ✅Pinterest 签署了一项截至 2031 年的 40 亿美元 AWS 基础设施协议。

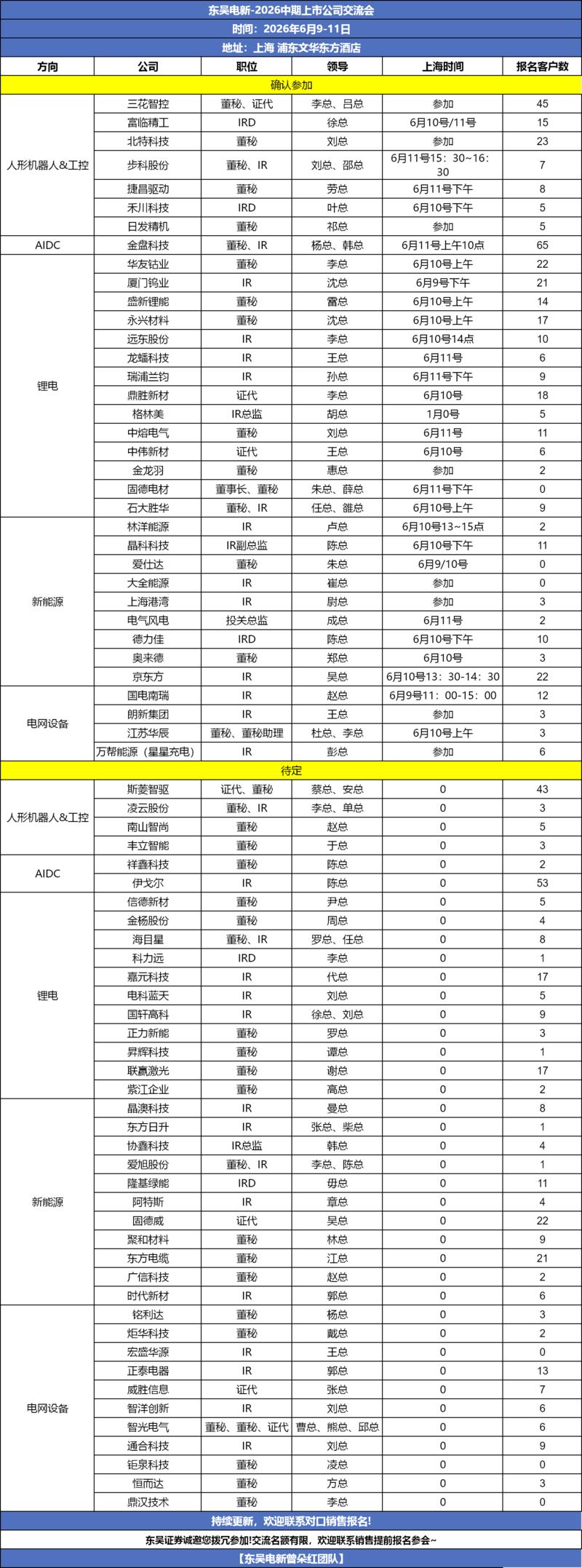

【东吴电新*2026年中期上海策略会邀请】 时间:2026年6月9日-11日(周二-周四) 地点:上海浦东文华东方酒店

图片预览:

420

【国海机械】日联科技:拟9.36亿元并购菲莱测试,卡位AI测试核心环节❗0604 —————— 🎯事件:

$AAOI 仍处于非常早期阶段:今日上涨 11.5%。 2027 年才是我们开始看到他们真正起飞的时候: 他们目前的需求已经超出处理能力。

前瞻推荐【中国动力】,昨日涨停,引领燃机板块。董事长交流要点:船用柴油机排产到2030年,燃气轮机积极扩产。 重申逻辑:中国动力广瀚是中型燃机的绝对龙头。关键词:订单排产、海外客户、后市场! 订单排产:订单已超百台,还未算上巴西等客户(远超预期,详情联系我们)。当前排产已到2028年,需求爆满。

【东财煤炭*李淼/王涛】煤价重回涨势,旺季需求或进一步助推❗️ ⚡️本周煤炭上涨6.62%,大幅跑赢沪深300/东方财富全A 5.65/7.91 pct, 主因山西事故后供给明显收缩、煤价重回涨势、旺季需求开始兑现,板块已从前期情绪扰动转向基本面驱动的右侧上涨。展望后续,我们认为本轮行情并非短期脉冲, 供给收紧有望由局部扰动走向更长期约束、叠加高温驱动下旺季需求进一步抬升、煤价仍有再上台阶空间,建议❗️ 高度重视煤炭板块右侧布局机会。 ➡️ 供给:事故扰动仍在持续、安监影响或由短期冲击走向长期约束

【东方-电子|领益智造】液冷Cage新突破,重视立敏达液冷多品类布局+卡位优势 [玫瑰]1.6T光模块新增液冷需求,液冷Cage/NPO/CPO冷板打开新空间。领益精密制造+立敏达液冷优势互补,光模块Cage已通过安菲诺&泰科对接NV需求,并同步开发NPO/CPO冷板,新增百亿TAM。 [玫瑰]NV+AMD+Google,卡位优势显著,ASIC侧已有新进展。领益智造旗下子公司立敏达与NV合作已达8年,早期就参与风冷项目,液冷&电源多产品紧密对接,领益25年已进入AMD供应链;ASIC侧Google加速推进,已有订单落地,多品类有望陆续验证通过,27/2…

📉$AVGO 跌的不是财报,是市场突然开始疑虑:这条 AI connectivity 链,到底谁是真的卡脖子,谁只是喊最大声 📊Broadcom 这次如果你只看财报,其实根本没什么好嫌。Q2 FY26 营收 221.9 亿美元,年增 48%。AI 半导体收入 108 亿美元,年增 143%。semicon 半导体收入指引拉到 160 亿美元,年增接近 200%。FY26 数字放在别家公司身上,照理说应该直接喷到上头。但它盘后还是被跌。 💡所以问题不是「Broadcom 不爆」。问题是市场测量突然换了。以前只要你沾到 AI networking、AI o…

昨晚几个汇报的重点: 1、涨价链:再次重视PCB全产业链,当前时点 纵向一体化布局的CCL二季报有望【大超市场预期】——我们称之为 产业上行期的美(类似2020年新能源组件一体化)。大票【建滔基层板H、建滔集团】。 2、新技术-重视VPD:其中埋嵌PCB新趋势,重点看【世运电路、中富电路】(主业世运二季度大幅改善,中富二季度炸裂)。

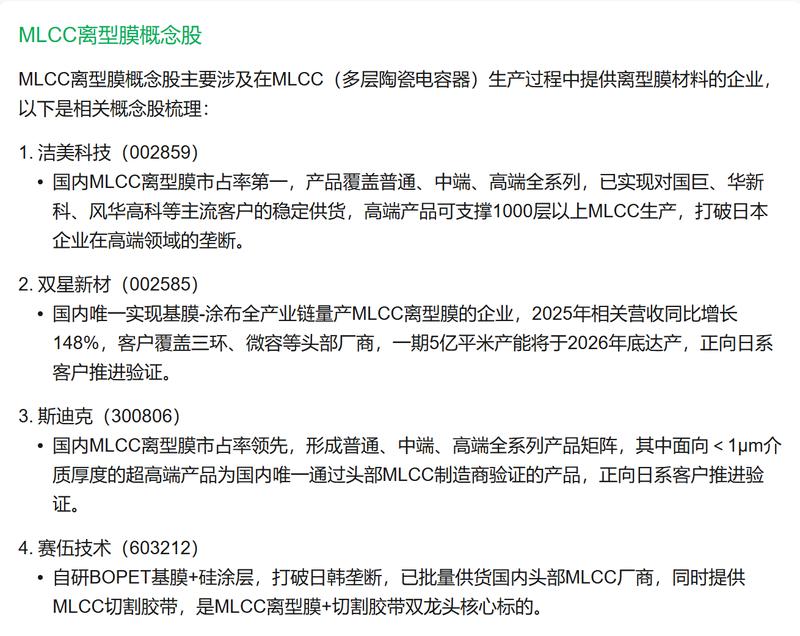

高端半导体三大薄膜国产化稀缺梳理 MLCC离型膜、电子级POE封装膜、超薄BOPP电容膜均属半导体关键卡脖子耗材,AI算力、车规电子扩容持续收紧供需,高端品类整体国产化率不足25%,产线建设+客户验证周期普遍18~24个月,短期新增供给紧缺,国产头部标的估值具备修复逻辑。 MLCC离型膜:MLCC陶瓷流延核心基材,微米级平整度、百级无尘涂布壁垒突出,东洋纺、三井垄断全球八成高端产能;AI服务器单机MLCC用量翻倍,村田、国巨上调产品报价倒逼上游耗材涨价,国内量产企业稀缺。洁美科技(002859)国内MLCC离型膜全产业链龙头,基膜自主配套,批量供货村田…

❗【天风电新】建滔积层板:稀缺CCL一体化龙头,上行期利润弹性大0604 ——————————— 公司为FR4覆铜板全球龙头,一体化布局核心原料(电子布、铜箔、树脂),【电子布产能业内第二,铜箔业内第一】,本轮受AI需求拉动,上游材料价格大幅上涨,公司:

【中泰电新】液冷专题报告1: AIDC景气爆发,液冷大势所趋 👉冷板式液冷为主流路线,核心部件工艺同步迭代 冷板:从传统流道和焊接向微通道及3D打印一体化演进,材料与介质从纯铜、单相显热向金刚石铜、双相相变演进

图片预览:

420

20260604复盘 宏观: 彭博:日本央行计划在6月15-16日的金融政策决定会议上,将政策利率从当前的0.75%上调0.25个百分点至1.0%。

6月关注事件: 韩股杠杆牛会否崩盘 Kevin Wash上任后,联储措辞会否比市场预期更鹰派

图片预览:

420

【兴证医药】艾德生物控制权拟发生变更 太阳公司原控股股东前瞻投资(香港)有限公司拟以协议转让方式向国药集团(北京)科技创新研究院有限公司转让其持有的公司约7802万股(占公司总股本的20%)股份,转让价格为21.20元/股(停牌前最后一个交易日收盘价为20.41元/股)。 太阳交易完成后,国药研究院将成为公司控股股东,实际控制人变更为中国医药集团有限公司。受让方承诺:锁定60个月不转让,36个月内不质押。转让方承诺:剩余股份锁定36个月不转让。

坞价持续上涨 持续关注 厦门钨业 中钨高新 翔鹭钨业 章源钨业

图片预览:

420

【兴证医药】信达生物IBI343 NDA申请获NMPA受理并纳入优先审评 公司宣布IBI343(CLDN18.2 ADC)NDA申请已获NMPA受理并纳入优先审评,适应症为3L+ CLDN18.2+ GC/GEJC,为全球首个获监管审评受理的CLDN18.2靶向ADC药物。 本次申请基于G-HOPE-001研究的积极III期期中分析结果。G-HOPE-001为在中国和日本开展的国际多中心、随机、开放标签III期临床研究,评估IBI343单药对比研究者选择的治疗用于上述二线及以上CLDN18.2阳性胃/胃食管结合部腺癌患者,主要终点为PFS和OS。该研究…

【西南机械】莱伯泰科:自主可控的沧海遗珠,受益质谱仪出口管制 🏆事件:24年12月2日,美国商务部更新“实体清单”,限制国内企业购买美国生产的电感耦合等离子体质谱仪(ICP-MS)。25年1月16日,美国商务部最新禁令:未经美国许可,任何公司和个人禁止向中国及其他国家出口高参数流式细胞仪和某些质谱设备(LC-MS、LC-MS/MS等)。美国对华高端科学仪器管制进一步加强,倒逼质谱仪等高端仪器自主可控提速,直接利好国内质谱仪领军企业:【莱伯泰科】【禾信仪器】【聚光科技】等 1)半导体:目前中芯国际等晶圆环节用质谱仪主要供应商是美国安捷伦,根据产业链调研,…

【国泰海通军工】持续推荐【振华科技】:国内民用钽电容龙头持续涨价、已供应国内和海外大厂服务器 1️⃣振华科技为国内军工和民用钽电容双龙头,去年民用钽电容收入国内排名第一,民用钽电容中服务器收入占比30%(已进入国内传统通讯厂商,并通过代理商进入海外算力大厂)。 2️⃣公司去年民用钽电容实现收入1.5亿元,今年保守2.5亿元,同时还有军品闲置产能1亿以上储备(军民可共线),明年到后年逐步扩产至5亿元(不包含军品闲置产能),同时考虑收购同行产线在十五五末期做到10亿元以上产能。

CRWD FY1Q27 业绩回顾: 【Financial highlights】 收入同比增长26%至13.86亿美元,略beat市场预期2.1%;Non-GAAP营运利润3.26亿美元, Non-GAAP净利润2.83亿美元;自由现金流率为34%,环比约+5%,达到Rule of 60(基于收入增长率+FCF margin)。

【财通唐佳】再call FAB三剑客,我们电子狗不能灯下黑0605 1️⃣台积电的指引很重要 今天很多领导关注到一则新闻:台积电董事长魏哲家明确表示,“台积电已搭建完成玻璃基板先进封装试点产线”,这一表述证明行业跨过奇点时刻。

[玫瑰]【中泰医药谢木青、刘照芊】海泰新光:Q1经营性利润增长强劲,海外新产能即将落地+新品逐步进入收获期,光学平台技术同源性带来业务拓展空间 Q1增长强劲、海外工厂投产在即。26Q1剔除汇率及非经营性因素后,公司净利润同比增幅为23.43%,增长势头强劲,Q2有望在低基数下延续快速增长趋势;泰国二期工厂建设持续推进,26H1有望投产;除常规荧光镜体和光源,新品宫腔镜已量产,小儿腹腔镜、膀胱镜有望26年正式量产发货;与核心客户史赛克合作的1888系统及气腹机顺利推进,多款产品进入小批量试制阶段,未来有望带来业绩持续快速增长。结合股权激励,预计未来三年公…

首次覆盖!【东吴电新】神马电力:全球复合外绝缘头部企业,迎来出海高速增长期 全球复合外绝缘龙头、绑定核心客户迎高速增长期。神马电力公司成立于1996年,经过近三十年发展,已成长为国际知名的电力系统复合外绝缘产品头部企业。2023年以来公司产品已通过日立、GE、Siemens等全球95%以上电气设备制造商认证,并应用于全球100多个国家和地区。受益于复合绝缘子渗透率的增加公司业绩近年来快速增长,2021-2025归母净利润CAGR达44%,26Q1公司实现营收/归母净利润3.8/1.0亿元,同比+34%/+44%。公司自2023年12月以来已开展三期限制…

【招商通信】亚信科技:卫星互联网核心受益 Space X IPO昨晚正式launch, 美东时间6.11日定价,6.12日挂牌。绿鞋前融资750亿美金,固定价格发行,没有价格区间,IPO后估值1.76万亿美元,对应2028年10.4倍收入。SpaceX的上市将开启全球卫星互联网的新时代。 亚信科技作为卫星互联网核心标的将受益。

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

【中邮计算机-20260605】Token经济加速形成,全球Token工厂崛起 中国信通院将启动高质量Token服务能力攀登计划。为推动产业加快高质量Token服务能力建设,中国信息通信研究院人工智能研究所等将于6月16日在北京联合召开“高质量Token服务研讨会”,论坛将成立“高质量Token服务特别研究组”,并启动“高质量Token服务能力攀登计划”,凝聚行业力量共同推动Token服务高质量发展。 Token需求量爆发催生Token经济学新模式。随着Open Claw等执行性AI Agent的出现,Token调用量急速上升,据国家数据局统计,截至2…

特斯拉机器人专家交流0604 optimus V3版本已于本月(2026年5月)完成系统级设计冻结,并已导入SOP量产工作。当前Q2季度的工作重心与Q1季度有显著不同,现已完成灵巧手与本体的系统级整合,并输出了SOP产品规格书。接下来的四到六周将启动预生产,旨在解决下半年大规模量产前期的工艺问题和初期产品失效等异常情况。项目时间表方面,商业化扩量节点维持不变,计划于Q3季度初(约七、八月份)正式启动。届时,周产能将从100台的水平逐步提升至1,000台,这一爬坡过程将贯穿七、八、九三个月。Q4季度的目标是冲刺周产2000台以上。尽管整体节点未变,但上半…

[太阳]【申万轻工】家联科技:新发股权激励,3D打印打开成长空间 [庆祝] 股权激励: 拟授予限制性股票不超306万股,占总股本1.27%,激励对象总人数不超61人,归属比例分别40%、30%、30%, 业绩考核:以 25年营收为基数,26-28年收入增速分别不低于30%、50%、70%,或26-28年净利润不低于2、3、4亿元 [玫瑰]传统主业收入稳健增长,利润率逐步修复。 公司转债已完成强赎,财务结构优化,主业利润率有望逐步修复

中船特气【业绩交流会纪要】 核心基本面三大增量(均未被市场充分定价) 产能端:高端产能全覆盖+新增产能落地公司现有2000吨/年六氟化钨产能全部达标3nm先进制程,产品可批量供给高堆叠3D NAND、HBM3E/HBM4先进存储芯片原料。受日本相关装置停产影响,全球六氟化钨现货紧缺,公司现有产能以销定产、稼动率维持高位; 在建1000吨产能预计2027年二季度投产,新增产能带来的业绩增量尚未在当前股价估值中体现。

行动教育发布2026年股权激励计划草案:绑定核心团队+考核目标为收款及利润复合增速均为20%(26-28年),4-5月景气度延续,当前16xPE+6%股息率持续推荐~ 激励方式:公司拟向激励对象授予不超过308.20万份股票期权(占总股本的2.58%),行权价58.51元/份,一次性授予、无预留权益,覆盖5位核心高管及152位核心骨干共157人。 考核目标:现金收款或剔除股权激励影响的归母净利润达标,对应26-28年两项指标增速均为21%/20%/20%,目标积极。

【申万汽车】信息发展·调研纪要速览📊 🚚 一、保险降赔业务(核心盈利) • 收费结构:前端数据费+降赔分润

【华锐精密】经营更新 [烟花]公司主攻数控刀具,比普通刀具毛利率要高,但行业格局较为稳定,产量难以显著提升,因此公司开始积极布局金属陶瓷,在高速加工、精密加工替代一部分刀具。 [烟花]公司目前主攻微钻的直径比为30:1,在给下游客户送样验证微钻钨棒,结果尚未出来。开发微钻的难点包括粉材、工艺、设备等,公司已经配备了微钻的研发人员,1200吨粉料建设投资正在投入(目前靠外购),微钻加工设备预计10月份到位,明年PCB钻针能够放量

腾讯网易游戏5月点评 1️⃣腾讯 5月腾讯游戏流水同比微增3%。五一重磅活动带动多款产品流水改善:《》手游、《》、《》5月流水分别环比提升150%、8%、11%。《》手游于5月20日上线二周年重磅版本,至6月仍位居iOS畅销榜top10;《》5月密集上新运营活动,4月底开启重大活动“猛攻节”,5月联动古墓丽影

【华福电新】海达尔:对标川湖的服务器滑轨国产替代唯一标的,该位置重点推荐 国内唯一实现服务器滑轨量产的本土企业,已进入华为、新华三、中兴等国内主流服务器厂商供应体系,是华为核心供应商。2019年华为被制裁后公司正式切入该领域,凭借国产化身份+成本优势+同等质量水平,正加速替代外资厂商。 服务器滑轨赛道正处于国产替代风口,2026年国内整体采购规模约5-6.5亿元。公司未来3年服务器业务营收目标至少每年翻番,3年目标市占率达40%。当前公司服务器滑轨毛利率稳定在30%-40%,净利率18%-20%,盈利水平远高于普通制造型企业。

很多领导来问,鼎通和奕东都涨停了,硕贝德为什么涨得少? 这个问题本身就是答案。 硕贝德光模块液冷技术绝对优势,上周正式通过了北美大客户认证!Busbar液冷进度领先!市场如果是有效的,股价早晚会反应, 再次Call被低估的硕贝德!

【兴证海外地产】华润万象生活5月零售额同店增长继续inline,股息率已超5%,下跌带来买入机会 [庆祝]华润万象生活5月零售额继续逆势增长:5月单月零售额整体同比高双位数增长,可同比中高单位数增长,重奢项目同店增速优于整体同店增速。26年1-5月累计:整体同比高双位数增长,整体可同比约10%,重奢项目同店增速优于整体同店增速。 [太阳]公司股价再度进入有配置性价比区间:我们判断在商业+物管双轮驱动下,公司2025-2030核心净利润CAGR约10%;基于100%派息率假设,截至6月4日收盘价对应2026年股息率约5.3%,年化收益率将达15%。

强call5倍空间【WKK INTL 0532.hk】 1️⃣持有 台湾港建67.44%股权*市值18e=12e人民币,TKK主要做PCB设备、半导体设备等高端设备的代理经销,4月&5月订单大幅增长; 2️⃣WKK是 国巨&三星的MLCC分销商;

【zx汽车】宇通客车今天调整,市场关注点是欧洲与中国贸易战加剧。 如果按照IAA法案落实,该法案主要影响政府采购,私人采购影响相对较小,且没有拿补贴的客户影响也较小。 非欧盟地区占欧洲比重约20%,这部分也不受影响。

【同大股份】易主鑫景特玻,“中国康宁”转型先进封装/光通信 1去年12月,青岛卓岳铭梁将受让公司20%股份,实控人将变更为白一波,其旗下唯一核心资产为重庆鑫景特种玻璃。今年初,鑫景特玻公开招聘并购重组方向财务总监,为资产注入铺路。 2鑫景特玻第三大股东为华为哈勃,持股11%,联合打造了国内首款高性能微晶玻璃,打破了康宁长达数十年的技术垄断;同时公司也是航空航天玻璃龙头企业、C919风挡玻璃唯一原片供应商,估值超300亿,“中国康宁”的产业定位逐步清晰。

[太阳]【申万轻工】华源控股:半导体辅助设备新锐,产业链合作打开新空间,股价新高📈 [玫瑰]公司为国内金属包装、塑料包装龙头,业务表现稳健,现金流充沛,25年底资产负债率仅28% [强]半导体产业圈资源深厚,成立华源半导体作为半导体业务专属运营平台,聚焦辅助设备领域,分别持有无锡暖芯/致源真空/上海寰鼎51%股权

[太阳]【华泰电子】继续看多兴福电子 前期所推荐逻辑逐渐落地:Q2开始价格传导已经落地,后续业绩逐季提速;三星(西安)、海力士韩国验厂进度超预期,Q3落地后会快速提升公司嫁动率(填充新增产能),叠加二次涨价预期和低价库存,极大增厚公司业绩;调研下来,大基金、海力士,两存产投、中芯、兴发等产业都看好公司未来布局,短期不存在大股东减持风险。 后续看点:1)产品二次涨价;2)新业务布局:先进封装材料(COWOS、玻璃基板等)、电子湿化学品、电子特气全面布局加速落地(内生外延);3)海外东南亚、韩国厂逐步投产放量;

【国海机械】日联科技:再更新、再推荐❗推荐至今+130%❗底部Call❗0604 —————— 🎯主业订单:25年新签订单13.6亿,26年新签订单目标18亿(向20亿冲刺),行业景气持续向上。

日联科技:收购菲莱交易方案落地,持续重大推荐 交易方案,公司拟收购菲莱100%股权,交易价格9.36亿元,其中以发行股份支付7.34亿元、可转债方式支付1.56亿元,现金支付0.46元。发行股份定价56元/股,可转债初始转股价格56元/股。 募资配套,定增募集金不超过3.06亿元,其中2.5亿元用于上海研发中心建设项目(针对CPO、算力及存储芯片测试设备),0.56亿元用于支付现金对价和中介机构费用。

[拳头]日联科技:PCB+光通信+半导体测试重大预期差标的,持续推荐 背钻工艺已成为高端高多层PCB核心加工工序,正加速从抽检向在线全检过度,xray可检测层间分层、微孔堵塞、焊盘偏移、孔壁镀层空洞等,公司客户涵盖胜宏(25年12月进入)、鹏鼎、景旺等,保守预计明年10e+订单。 菲莱光通信+逻辑器件+存储赛道齐头并进。拳头产品涵盖CoC 老化测试、晶圆测试系统等,同时储备硅光晶圆测试、耦合环节等产品。光通信客户覆盖源杰、仕佳、Lumentum等,逻辑器件客户涵盖伟测科技、甬矽科技。在手订单爆发式增长。

【东财建材】旗滨集团:卡位玻璃基板,主业拐点渐行渐近 [太阳] 玻璃基板新蓝海: 旗滨卡位6G玻璃基板以及先进封装,2025年公司已开始与国内头部自主芯片科技企业合作测试,当前送样验证过程中,预计6月份会有新一轮反馈。随着AI芯片的性能快速提升,玻璃基板的优异特性成替代有机基板的不二之选,目前Intel、三星电机以及台积电积极布局玻璃基板,预计27-28年会批量出货,而当前玻璃基板原片主要由康宁、旭硝子及肖特等海外厂商供应,在当前科技自主的大背景下,未来国产替代空间巨大。根据Yole Group测算,2024年先进封装市场规模460亿美元,预计到203…

福田汽车5月出口数据点评:总量同比再加速,重卡同环比高增证伪衰退,新能源轻商弹性突出 福田汽车5月出口1.76万辆,同比+64.35%;1-5月累计出口8.93万辆,同比+38.00%,较1-4月+28%的累计增速进一步提速,验证海外需求仍处高景气。结构上,5月新能源出口670辆,同比+120.39%;1-5月累计2988辆,同比+28.57%,新能源高盈利品类放量趋势延续。 1、重卡:5月同比+84%,环比+24%,全年4万辆目标确定性提升。

【方正机械】埃科光电近况 行业层面: 赛道高景气, 渗透率持续抬升。 国内机器视觉赛道长期维持中高双位数复合增速,制造业升级背景下,检测、测量类需求增速优于行业均值。 下游高端化是核心驱动力,以PCB高阶HDI板为代表,制程精密化倒逼检测环节升级:一方面检测工序增多、数据采集量上涨,另一方面相机检测分辨率要求大幅提高。同时行业渗透率逻辑清晰,下游工艺精度提升推动离线抽检转为在线全检,AOI检测环节需求、相机性能要求持续上行,行业成长确定性充足。

🇰🇷 💱安硕韩国 ETF 相对资产净值出现 0.2% 的溢价,离岸韩元汇率报价 1532,较前一交易日上涨 1 个基点。 📊外资单日净买入金额排名前五的标的分别为:韩美半导体 4600 万美元、JEL 公司 4200 万美元、KB 金融集团 3200 万美元、斗山公司 3100 万美元、SK 方块 3000 万美元;外资净卖出标的中,三星电子净卖出 287400 万美元、SK 海力士净卖出 48500 万美元。

📊 📈标普 500 指数收盘上涨 41 个基点,点位来到 7584 点,尾盘集合竞价出现 16 亿美元买入盘。 📉纳斯达克 100 指数下跌 53 个基点,收盘 30407 点;罗素 2000 指数上涨 149 个基点,收于 2936 点;道琼斯指数上行 173 个基点,点位 51561 点。

【完美世界】《》近况更新260604 《》国际服1.1版本6月3日更新: 上线新剧情、新地图“向阳岛”、新S级角色“安魂曲”及保时捷联动,我们预测1.1版本首日海外流水创新高

TGV链受昨晚台积电法说会有关大尺寸封装的指引全线大涨!0604 我们延续之前逻辑重点推荐【帝尔激光】 BC主业:公司是内需敞口大的光伏设备厂,今年需求好于去年。之前市场因为大客户确收推迟有所担心,昨晚爱旭抛出11GW BC产能改造计划,相信无需再质疑新增需求的量级问题。

Ciena二季度业绩超预期,营收同比增长42%(光网络)和87%(路由交换),并第三次上调FY26销售指引至63亿美元(同比+32%)。作为AI/超大规模数据中心光设备龙头,Ciena的强劲表现对竞争对手诺基亚构成积极溢出,诺基亚光网络和IP网络业务2026年增速有望超过当前指引的18-20%。 J.P. Morgan在最新研报中指出,Ciena(CIEN)再次上调2026财年(FY26)指引,业绩持续超预期。Ciena作为AI/超大规模数据中心光网络设备市场的领导者,其强劲增长不仅验证了自身技术优势,也对主要竞争对手诺基亚(Nokia)构成正向信号—…

Ciena F2Q26营收和毛利率均超预期,但更高的运营支出指引限制了盈利上调空间,导致股价承压。公司下调了全年运营支出增速预期至同比增长7%,同时上调了毛利率和营收指引,但投资者更关注盈利增长的持续性。 Ciena(CIEN US)发布的F2Q26(截至2026年4月的季度)业绩显示,营收和毛利率均超出市场预期,但运营支出的增加严重侵蚀了盈利弹性,导致每股收益(EPS)未能充分反映营收的正面增长。摩根大通维持“增持”(Overweight)评级,但认为短期股价将因有限的盈利上调空间而承压。 :F2Q26营收和毛利率分别达到44.9%(vs. 摩根大通…

报告汇总了6月4日中国科技行业隔夜重要新闻,重点关注字节跳动、腾讯、比亚迪等公司的AI与人形机器人进展,以及欧盟贸易政策、中韩航班等宏观动态。 本报告是Barclays发布的每日中国科技行业隔夜简报,聚焦2026年6月4日前后发生的关键事件。核心要点包括: 旗下豆包AI计划推出付费专业版,瞄准高端生产力需求,同时保留核心免费功能。

高盛预计美国5月非农就业增加6万人,低于市场预期的8.5万人;失业率维持在4.3%(四舍五入后);平均时薪环比增长0.4%。支持就业强劲的因素是裁员仍处低位,但大数据指标显示就业增长放缓,且联邦政府就业减少10万人,部分被地方政府增加抵消。 高盛在2026年6月4日发布的《美国每日:五月非农就业预览》报告中,对即将公布的5月就业数据进行了前瞻性分析。核心预测如下: :预计增加 ,显著低于市场共识的+8.5万人,但略高于近三个月均值+4.8万人。

花旗认为市场对礼来retatrutide的感觉异常担忧过度,该信号为GLP-1类药物普遍效应,数据可控;维持买入评级,目标价1500美元。 花旗发布报告,对礼来(LLY.US)维持买入评级,目标价1500美元。市场对retatrutide(三靶点激动剂)可能引发感觉异常(dysesthesia)的担忧被夸大。花旗认为该信号真实但临床意义有限,是GLP-1受体激动剂的类效应,在Tirzepatide和Semaglutide中同样存在,且多为轻中度、可逆、很少导致停药。接下来ADA会议的焦点应放在次要终点数据上,这些数据可能进一步凸显retatrutide…

Siri升级为WWDC焦点,但更多是追赶而非突破;iPhone需求仍由硬件设计驱动,AI驱动的换机周期需数年;服务业务未来可通过AI变现但时间尚早。 花旗(Citi)在本期专家电话会议纪要中,围绕苹果即将举办的WWDC(全球开发者大会)给出了三点核心判断: :今年WWDC的重点是苹果如何将改版后的Siri深度融入操作系统与生态,并开始铺垫“智能体”(Agentic)工作流。但与领先AI助手相比,苹果更多是在弥补差距,而非带来革命性体验。

A股投资者情绪指标MSASI加权值环比下降4个百分点至62%,日成交额萎缩,K型复苏格局延续。短期市场波动仍存,但夏季后有望逐步稳定。摩根士丹利维持超配A股、低配离岸市场的策略,看好原材料、工业、能源及半导体板块;预计6-12个月中国股市仍有10-12%的上行空间。南向资金5月28日至6月3日净流入45亿美元,显示内资持续布局。 摩根士丹利最新发布的A股情绪监测报告显示,截至2026年6月3日,A股投资者情绪较前期明显走弱:加权MSASI(摩根士丹利A股情绪指标)从5月27日的66%下降至62%(降4个百分点),1个月移动平均值小幅上升至59%。成交量…

研报

【个股-1024】【英】CITI-快手:业绩后管理层电话会议更新-20260604.pdf

【个股-3690】【英】GS-美团 -3690-HK-20260603.pdf

【个股-AAPL】【英】UBS-苹果App Store增长放缓至低个位数-20260604.pdf

研报

【个股-ASML】【英】GS-ASML控股:斯德哥尔摩路演要点-20260604.pdf

【个股-AVGO】【英】CITI-管理回访纪要-20260604.pdf

【个股-ASML】【英】Barclays-ASML供应能力提升-20260604.pdf

【个股-AVGO】【英】CITI-博通F2Q26财报速评-20260604.pdf

【个股-AVGO】【英】CITI-回调即买入;AI前景展望2028-20260604.pdf

【个股-AVGO】【英】GS-博通AI营收强劲-短期略逊-20260604.pdf

【个股-AVGO】【英】GS-博通:季度与指引稳健-20260604.pdf

【个股-AVGO】【英】JPM-AI订单加速-长期前景强劲-20260604.pdf

【个股-AVGO】【英】MS-期望落空但需求强劲-20260604.pdf

研报

Bernstein-Visa(V.US):与CEO炉边谈话要点——增值服务、Agentic商务与稳定币卡构成新成长极;维持跑赢大盘 Visa Reflections on your Fireside Chat with CEO Ryam Mclnerney.pdf

- 文档:打开文档 Bernstein-Visa(V.US):与CEO炉边谈话要点——增值服务、Agentic商务与稳定币卡构成新成长极;维持跑赢大盘 Visa Reflections on your Fireside Chat with CEO Ryam Mclnerney.pdf

Bernstein-美国半导体及半导体设备:伯恩斯坦2026年战略决策大会——5位CEO访谈要点 U.S. Semiconductors and Semiconductor Capital Equipment U.S. Semiconductors and Semicap Equipment Conversations with 5 CEOs at Bernstein's 2026 Strategic Decisions Conference.pdf

- 文档:打开文档 Bernstein-美国半导体及半导体设备:伯恩斯坦2026年战略决策大会——5位CEO访谈要点 U.S. Semiconductors and Semiconductor Capital Equipment U.S. Semiconductors and Semicap Equipment Conversations with 5 CEOs at Bernstein's 2026 Strategic Decisions Conference.pdf

90 年代科技巨星重焕生机.pdf

Barclays-中国科技隔夜简报-20260603.pdf

Bernstein-全球储能——钠离子电池将颠覆LFP市场 Global Energy Storage Global Energy Storage Sodium-ion batteries to disrupt the LFP market.pdf

- 文档:打开文档 Bernstein-全球储能——钠离子电池将颠覆LFP市场 Global Energy Storage Global Energy Storage Sodium-ion batteries to disrupt the LFP market.pdf

Bernstein-美团(3690.HK):一季度外卖回归盈亏平衡,亏损好于预期;维持中性 Meituan Q1:Food back to bakery.pdf

Bernstein-美国医药及生物科技:ASCO 2026一线临床医生(KOL)洞见——依沃西、Selpercatinib辅助数据、Lorlatinib及KRAS新进展 US Pharma & Biotech US Pharma & Biotech Insights from a physician on the ground at ASCO.pdf

- 文档:打开文档 Bernstein-美国医药及生物科技:ASCO 2026一线临床医生(KOL)洞见——依沃西、Selpercatinib辅助数据、Lorlatinib及KRAS新进展 US Pharma & Biotech US Pharma & Biotech Insights from a physician on the ground at ASCO.pdf

【个股-CRCL】【英】CITI-Circle互联网集团-20260604.pdf

【个股-ORCL】【英】CITI-云业务持续强劲 聚焦资本回报率-20260604.pdf

研报

CITI-中国互联网:1Q26总结与2H26展望-20260604.pdf

Bernstein-亚洲工业科技——行业晴雨表(2026年4月5月) Asian Industrial Technology Asian Industrial Tech The Barometer (April_May 2026).pdf

- 文档:打开文档 Bernstein-亚洲工业科技——行业晴雨表(2026年4月5月) Asian Industrial Technology Asian Industrial Tech The Barometer (April_May 2026).pdf

Bernstein-亚洲新兴机器人:行业晴雨表(2026年4月5月) Asia Emerging Robotics Asia Emerging Robotics:The Barometer (April_May 2026).pdf

- 文档:打开文档 Bernstein-亚洲新兴机器人:行业晴雨表(2026年4月5月) Asia Emerging Robotics Asia Emerging Robotics:The Barometer (April_May 2026).pdf

Bernstein-全球奢侈品:三重打击法则 Global Luxury Goods:The Triple Whammy Rule.pdf

Bernstein-全球存储:5 月存储行情跟踪:2026 年二季度存储价格环比涨幅约 60%,下半年涨价节奏或将放缓 Global Memory MEMORY TRACKER (May):Price hike c. 60% QoQ in 2QCY26, but likely at a slower pace in 2HCY26.pdf

- 文档:打开文档 Bernstein-全球存储:5 月存储行情跟踪:2026 年二季度存储价格环比涨幅约 60%,下半年涨价节奏或将放缓 Global Memory MEMORY TRACKER (May):Price hike c. 60% QoQ in 2QCY26, but likely at a slower pace in 2HCY26.pdf

CITI-2026年6-18首阶段表现回顾-20260604.pdf

Citi-中国电力设备:2026年中国电厂设备厂商调研反馈 China Power Equipment Takeaways from China Power Plant Equipment Maker Tour.pdf

Citi-中国电力设备:重庆机电(2722.HK;未覆盖)——实地调研反馈 China Power Equipment Chongqing Machinery & Electric (2722.HK; Not Covered)– Site Visit.pdf

- 文档:打开文档 Citi-中国电力设备:重庆机电(2722.HK;未覆盖)——实地调研反馈 China Power Equipment Chongqing Machinery & Electric (2722.HK; Not Covered)– Site Visit.pdf

Deutsche-霸王茶姬:2026年一季度业绩超预——2025年压力后重拾增长动能并推出股份回购计划,维持买入评级 Chagee 1Q26 beat Regain strength post 2025 stress with buyback plan, Maintain Buy.pdf

- 文档:打开文档 Deutsche-霸王茶姬:2026年一季度业绩超预——2025年压力后重拾增长动能并推出股份回购计划,维持买入评级 Chagee 1Q26 beat Regain strength post 2025 stress with buyback plan, Maintain Buy.pdf

研报

GS-好市多(COST.US)——与管理层会议核心要点 Costco Wholesale (COST) Takeaways from our meeting with Costco management.pdf

- 文档:打开文档

- 来源:打开来源 GS-好市多(COST.US)——与管理层会议核心要点 Costco Wholesale (COST) Takeaways from our meeting with Costco management.pdf

GS-高盛半导体:台积电脑展 2026 第二天核心要点 TaiwanTechnology Semiconductors GS Taiwan Computex & Computex Day 2026 - Day 2 Key takeaways.pdf

- 文档:打开文档 GS-高盛半导体:台积电脑展 2026 第二天核心要点 TaiwanTechnology Semiconductors GS Taiwan Computex & Computex Day 2026 - Day 2 Key takeaways.pdf

Deutsche-全球展望:1999年的科技狂热遇上1990年的滞胀阴影 World Outlook:1999 meets 1990.pdf

Deutsche-外汇观察——美国“例外主义”已然回归? FX Blog Has US exceptionalism returned already.pdf

GS-FTSE中国指数调整及资金流影响-20260604.pdf

GS-Marvell(MRVL):上调中期业绩指引,2028 年定制芯片业务迎来重大发展机遇 Marvell Technology Inc. (MRVL) Uptick to medium-term guidance, withsignificant custom silicon opportunity in 2028.pdf

- 文档:打开文档 GS-Marvell(MRVL):上调中期业绩指引,2028 年定制芯片业务迎来重大发展机遇 Marvell Technology Inc. (MRVL) Uptick to medium-term guidance, withsignificant custom silicon opportunity in 2028.pdf

GS-川湖科技(2059.TW):管理层交流反馈——AI数据中心导轨业务扩张,看好利润率可持续性与增长前景;维持买入评级 KingSlide (2059.TW) Mgmt. visit Rail kits expansion in AI data center;, Positive on margin sustainability and growth; Buy.pdf

- 文档:打开文档 GS-川湖科技(2059.TW):管理层交流反馈——AI数据中心导轨业务扩张,看好利润率可持续性与增长前景;维持买入评级 KingSlide (2059.TW) Mgmt. visit Rail kits expansion in AI data center;, Positive on margin sustainability and growth; Buy.pdf

GS-美国确信名单:三周年回顾 US CONVICTION LIST - DIRECTORS’ CUT June 2026 Update - Three Years On.pdf

GS-铠侠控股(285A.T):投资者交流日印证 NAND 闪存行业可维持高位稳健盈利,维持买入评级 Kioxia Holdings (285A.T) IR Day Reaffirms our view that the NANDmarket can sustain stable, high-level profits; Buy.pdf

研报

GS-台积电:半导体|高盛 2026 台北电脑展暨企业日第二天核心要点 TaiwanTechnology Semiconductors GS Taiwan Computex & Corporate Day2026-Day2 Key takeaways.pdf

- 文档:打开文档 GS-台积电:半导体|高盛 2026 台北电脑展暨企业日第二天核心要点 TaiwanTechnology Semiconductors GS Taiwan Computex & Corporate Day2026-Day2 Key takeaways.pdf

GS-启碁科技(6285.TW):管理层调研纪要——800G交换机、光交换机、AI-RAN将乘AI基础设施扩张东风;买入 WNC (6285.TW):Mgmt. visit:800G switches, Optical switches; AI-RAN to ride on growing AI infrastructure; Buy.pdf

- 文档:打开文档

- 来源:打开来源 GS-启碁科技(6285.TW):管理层调研纪要——800G交换机、光交换机、AI-RAN将乘AI基础设施扩张东风;买入 WNC (6285.TW):Mgmt. visit:800G switches, Optical switches; AI-RAN to ride on growing AI infrastructure; Buy.pdf

GS-荏原制作所(6361.T):业绩电话会要点——客户资本开支意愿强劲,精密机械业务有望上修指引;买入 Ebara (6361.T) Conf. call Precision machinery likely to beat guidance as client capex appetite remains firm; Buy.pdf

- 文档:打开文档 GS-荏原制作所(6361.T):业绩电话会要点——客户资本开支意愿强劲,精密机械业务有望上修指引;买入 Ebara (6361.T) Conf. call Precision machinery likely to beat guidance as client capex appetite remains firm; Buy.pdf

GS-亚洲电池行业——捕捉户侧储能驱动的上行空间;上调LG新能源至买入,下调三星SDI至中性 ASIA BATTERIES Capturing Behind-the-Meter Driven Storage Upside;Upgrade LGES to Buy, SDI down to Neutral.pdf

- 文档:打开文档 GS-亚洲电池行业——捕捉户侧储能驱动的上行空间;上调LG新能源至买入,下调三星SDI至中性 ASIA BATTERIES Capturing Behind-the-Meter Driven Storage Upside;Upgrade LGES to Buy, SDI down to Neutral.pdf

GS-全球医疗健康及多行业热点-20260604.pdf

GS-网易有道(DAO,未覆盖):2026年一季报后管理层交流会——打造横跨教育、生产力与营销的AI垂直应用平台 China Education:Youdao (DAO, NC):Mgmt meeting post 1Q26:Building an AI vertical platform spanning education, productivity and marketing.pdf

- 文档:打开文档 GS-网易有道(DAO,未覆盖):2026年一季报后管理层交流会——打造横跨教育、生产力与营销的AI垂直应用平台 China Education:Youdao (DAO, NC):Mgmt meeting post 1Q26:Building an AI vertical platform spanning education, productivity and marketing.pdf

GS-美国自动驾驶(AV)Robotaxi追踪:运营部署更新及关键安全与使用指标(2026年6月) US AVs Robotaxi Tracker - Deployments update and key safety usage metrics.pdf

- 文档:打开文档 GS-美国自动驾驶(AV)Robotaxi追踪:运营部署更新及关键安全与使用指标(2026年6月) US AVs Robotaxi Tracker - Deployments update and key safety usage metrics.pdf

GS-美国通胀监测:2026年4月——大宗商品价格与AI相关效应持续推高通胀 US Inflation Monitor April 2026 Commodity Prices and AI-Related Effects Continue to Boost Inflation.pdf

- 文档:打开文档 GS-美国通胀监测:2026年4月——大宗商品价格与AI相关效应持续推高通胀 US Inflation Monitor April 2026 Commodity Prices and AI-Related Effects Continue to Boost Inflation.pdf

GS-苹果公司(AAPL):2026 苹果全球开发者大会前瞻:聚焦 AI 功能进展与 Siri 升级细节 Apple Inc.(AAPL) WWDC2026 preview Expect focus on AI feature progress & enhanced Siri details.pdf

- 文档:打开文档 GS-苹果公司(AAPL):2026 苹果全球开发者大会前瞻:聚焦 AI 功能进展与 Siri 升级细节 Apple Inc.(AAPL) WWDC2026 preview Expect focus on AI feature progress & enhanced Siri details.pdf

研报

GS-中国台湾科技 半导体:2026年Computex及企业日首日核心要点 Taiwan Technology:Semiconductors:Day 1 Key takeaways:GS Taiwan Technology Semiconductors:Computex & Corporate Day 2026.pdf

- 文档:打开文档 GS-中国台湾科技 半导体:2026年Computex及企业日首日核心要点 Taiwan Technology:Semiconductors:Day 1 Key takeaways:GS Taiwan Technology Semiconductors:Computex & Corporate Day 2026.pdf

GS-臻鼎-KY(4958.TW):中国台湾Computex暨企业日要点——多年产能扩张支撑AI业务强劲增长;买入 ZhenDing Technology Holding (4958.TW):Taiwan Computex & ZhenDing Corporate Day:Multi-year expansion to support strong AI.pdf

- 文档:打开文档 GS-臻鼎-KY(4958.TW):中国台湾Computex暨企业日要点——多年产能扩张支撑AI业务强劲增长;买入 ZhenDing Technology Holding (4958.TW):Taiwan Computex & ZhenDing Corporate Day:Multi-year expansion to support strong AI.pdf

GS-中国房地产跟踪——新房销售进一步回暖;广州全市推行存量房收购 CHINA PROPERTY WEEKLY WRAP Week22 Wrap-Primary sales advanced further; city-wide buyback launched in GZ.pdf

- 文档:打开文档 GS-中国房地产跟踪——新房销售进一步回暖;广州全市推行存量房收购 CHINA PROPERTY WEEKLY WRAP Week22 Wrap-Primary sales advanced further; city-wide buyback launched in GZ.pdf

GS-中国消费:一线城市房价企稳对消费的影响——复苏尚未全面铺开,但结构性受益标的浮现 CHINA CONSUMER Implications on consumption from housing price stabilization in Tier-1 cities:recovery not yet broad-based, but selective beneficiaries emerge.pdf

- 文档:打开文档 GS-中国消费:一线城市房价企稳对消费的影响——复苏尚未全面铺开,但结构性受益标的浮现 CHINA CONSUMER Implications on consumption from housing price stabilization in Tier-1 cities:recovery not yet broad-based, but selective beneficiaries emerge.pdf

GS-中国金属活动追踪:铜消费放缓,铝消费回升,Mysteel解读中国钢铁产能置换新规 CHINA CARGO TRANSPORT TRACKER Container shipping upside risk from earlier peak season on low inventory; prospective reopening of Hormuz remains tanker catalyst.pdf

- 文档:打开文档 GS-中国金属活动追踪:铜消费放缓,铝消费回升,Mysteel解读中国钢铁产能置换新规 CHINA CARGO TRANSPORT TRACKER Container shipping upside risk from earlier peak season on low inventory; prospective reopening of Hormuz remains tanker catalyst.pdf

GS-中国零食行业——2026年二季度上半年前瞻:魔芋韧性强劲且享成本红利,其余品类短期承压;买入盐津铺子与卫龙美味 CHINA SNACKS 2Q_1H early color:Konjac resilience for growth and cost benefits, though other products see short-term softness; Buy Yankershop and Weilong.pdf

- 文档:打开文档

- 来源:打开来源 GS-中国零食行业——2026年二季度上半年前瞻:魔芋韧性强劲且享成本红利,其余品类短期承压;买入盐津铺子与卫龙美味 CHINA SNACKS 2Q_1H early color:Konjac resilience for growth and cost benefits, though other products see short-term softness; Buy Yankershop and Weilong.pdf

GS-亚洲经济分析:中国投资占GDP比重步入结构性下行通道.pdf

GS-亚洲聚焦:中国进口激增、顺差收窄,黄金进口带来主要拖累,能源和AI影响有限.pdf

GS-药明生物(2269.HK):指引重申且项目动能强劲;中国区D&M产能扩张成新资本开支重点 WuXi Biologics (2269.HK):Guidance reiterated with strong project momentum; China D&M capacity expansion as new capex focus.pdf

- 文档:打开文档 GS-药明生物(2269.HK):指引重申且项目动能强劲;中国区D&M产能扩张成新资本开支重点 WuXi Biologics (2269.HK):Guidance reiterated with strong project momentum; China D&M capacity expansion as new capex focus.pdf

研报

JPM-中国香港月度总结(2026年5月):AI叙事延续,市场广度收窄 ChinaHong Kong Monthly Wrap:May 2026 AI narrative holds, breadth narrows.pdf

- 文档:打开文档

- 来源:打开来源 JPM-中国香港月度总结(2026年5月):AI叙事延续,市场广度收窄 ChinaHong Kong Monthly Wrap:May 2026 AI narrative holds, breadth narrows.pdf

GS-中国医疗健康:聚焦ADA年会——信达生物入局口服GLP-1赛道;恒瑞医药新兴管线协同效应显现 China Healthcare Eyes on ADA Innovent joining the oral GLP-1 race; Emerging portfolio synergies for Hengrui.pdf

- 文档:打开文档 GS-中国医疗健康:聚焦ADA年会——信达生物入局口服GLP-1赛道;恒瑞医药新兴管线协同效应显现 China Healthcare Eyes on ADA Innovent joining the oral GLP-1 race; Emerging portfolio synergies for Hengrui.pdf

Introduction to Space Datacenters and Orbital Compute.pdf

JPM-ASML:投行预期偏保守,2027_2028 年业绩数据有望上修 ASML:The Street is Behind the Curve '27'28 Numbers Need a Rewrite.pdf

- 文档:打开文档 JPM-ASML:投行预期偏保守,2027_2028 年业绩数据有望上修 ASML:The Street is Behind the Curve '27'28 Numbers Need a Rewrite.pdf

JPM-中国房地产:开发商5月销售同比温和下滑,聚焦个股阿尔法机会(重点推荐中海、华润置地、金茂) China Property:Developers’ May sales remain mildly down YY; focus on alphas (COLI, CRL, Jinmao).pdf

- 文档:打开文档 JPM-中国房地产:开发商5月销售同比温和下滑,聚焦个股阿尔法机会(重点推荐中海、华润置地、金茂) China Property:Developers’ May sales remain mildly down YY; focus on alphas (COLI, CRL, Jinmao).pdf

JPM-亚洲科技-20260604.pdf

JPM-国瓷材料-300285-估值大幅上调;AI相关核心业务;多个增长支柱的潜在上升空间;维持“增持”评级-20260527.pdf

JPM-应流股份(603308.SH):全球燃气轮机与航空发动机瓶颈赛道的稀缺中国标的,首予“增持”评级 Yingliu Electromechanical - A:Rare China play on the global gas turbine and aero-engine bottleneck; initiate with OW.pdf

JPM-速腾聚创-2498.HK-2026年1季度利润率不及预期,但在激光雷达升级周期中处于有利位置-20260531.pdf

研报

MS-大中华区科技半导体_亚太:台北电脑展核心要点:智能体 AI、台积电产能与联发科 AI PC 芯片 Greater China Technology Semiconductors Asia Pacific Key Computex Takeaways:Agenetic AI, TSMC capacity and MediaTek's AI PC chips.pdf

- 文档:打开文档