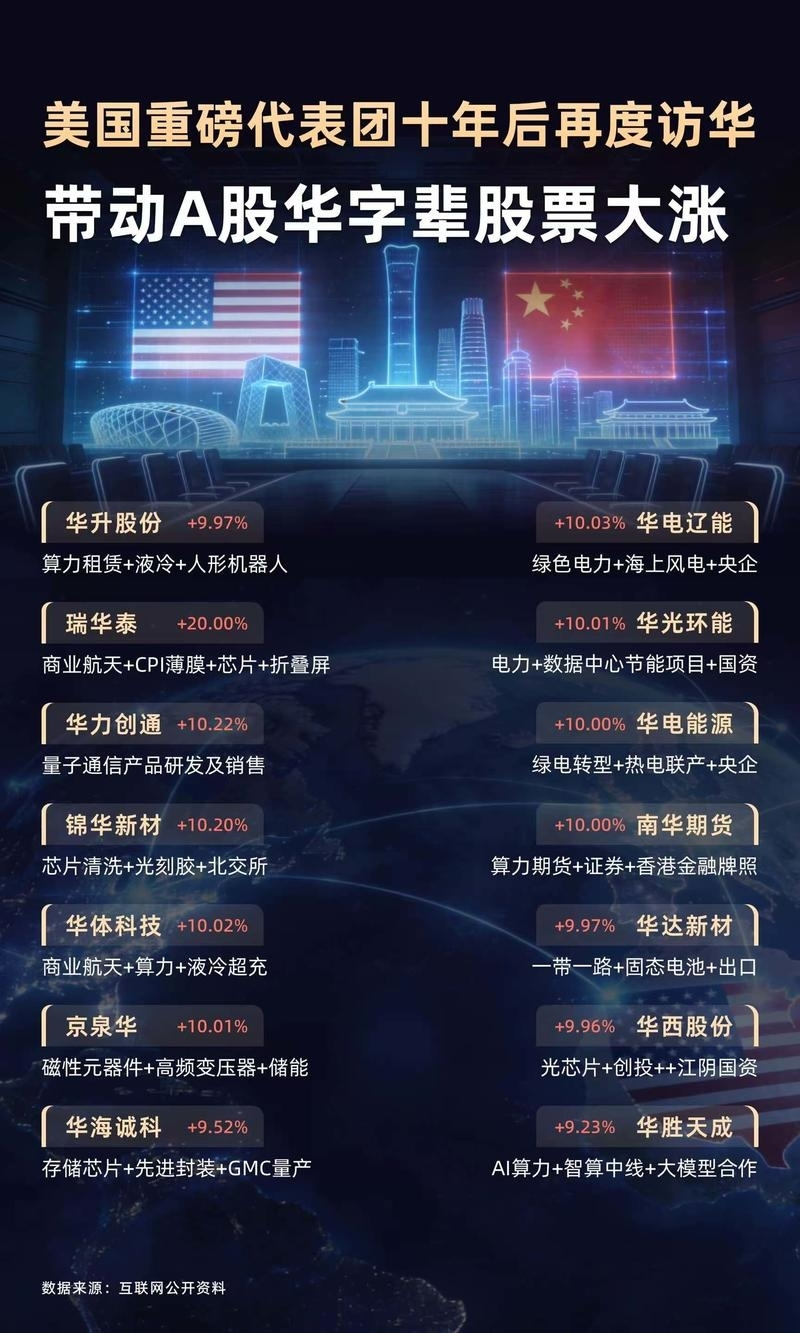

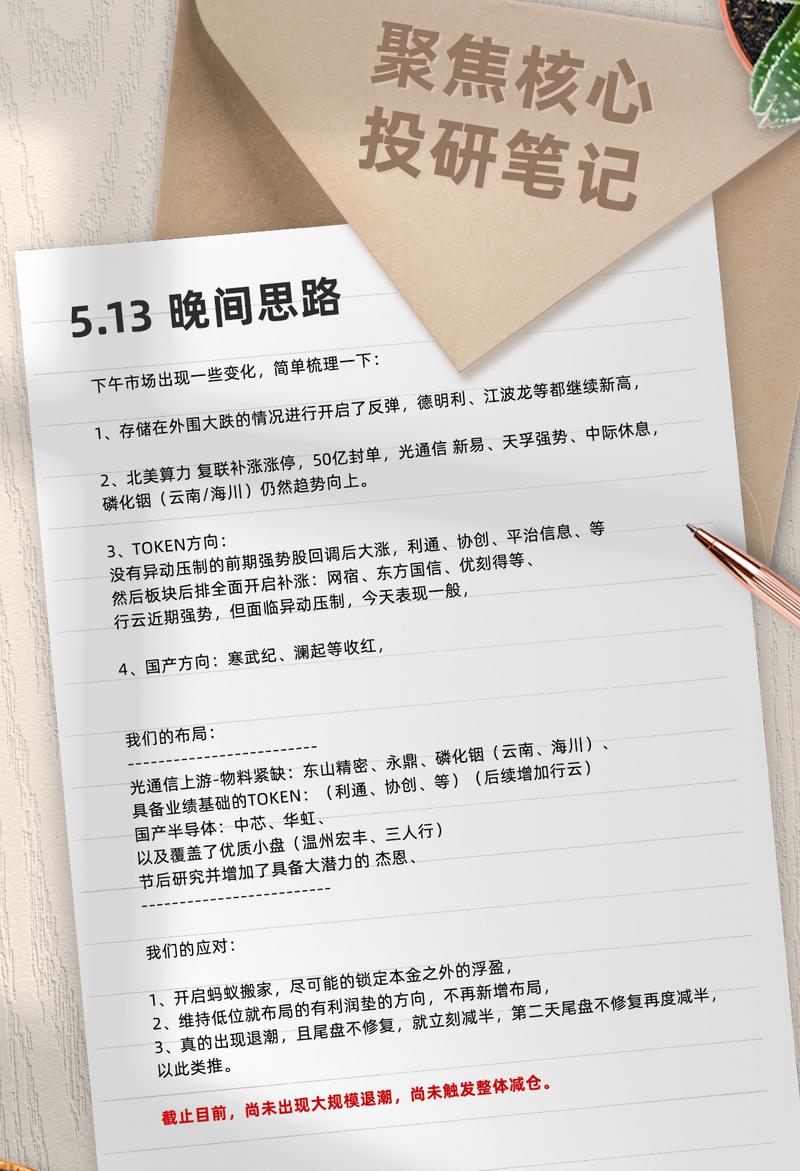

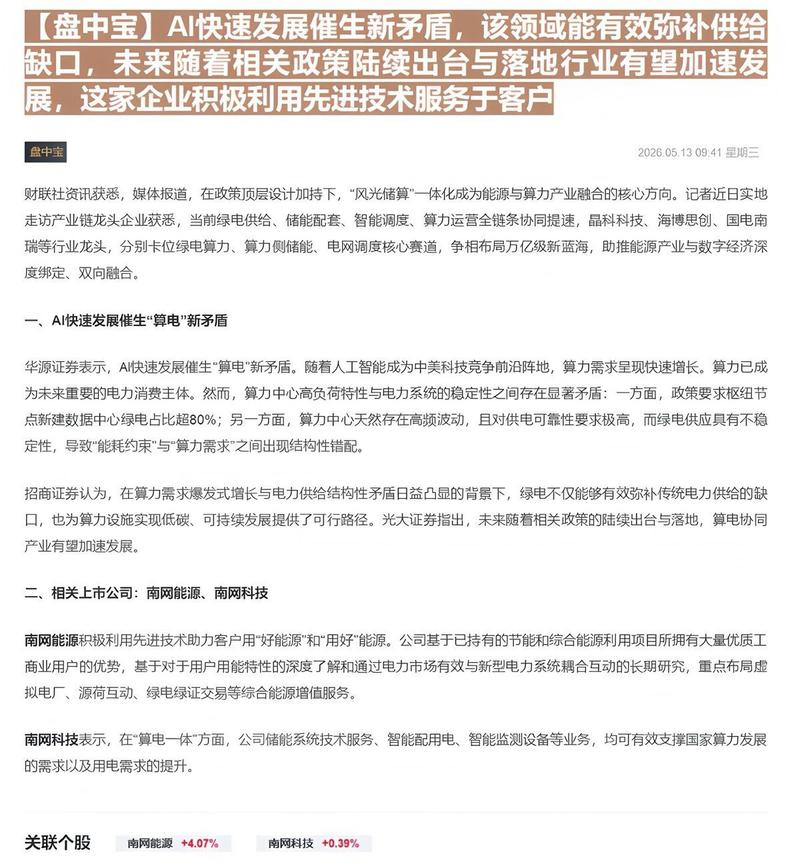

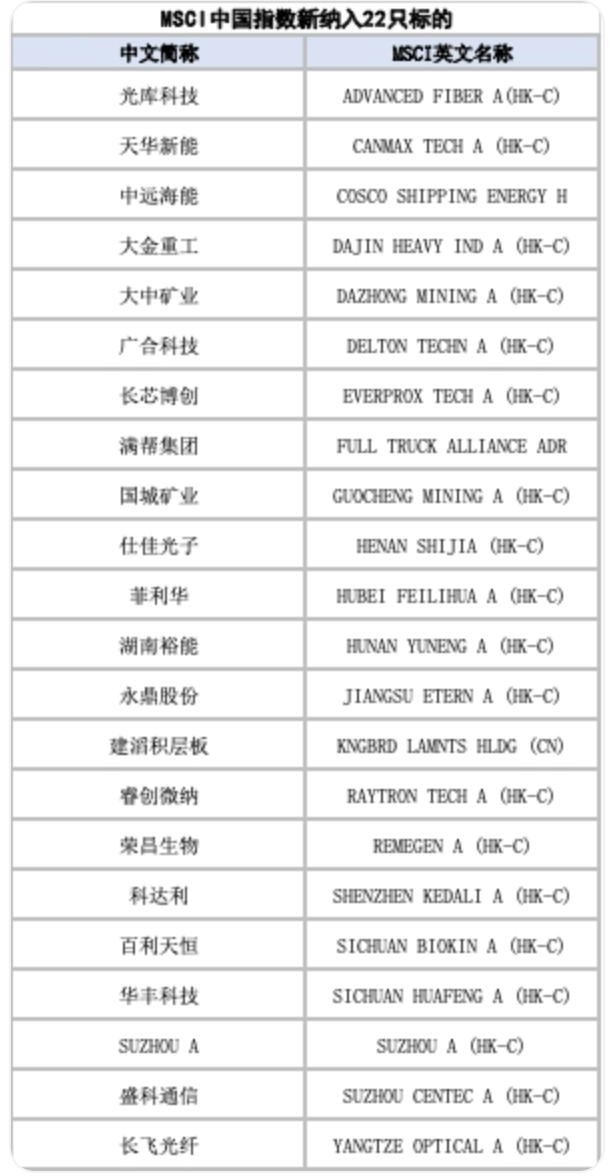

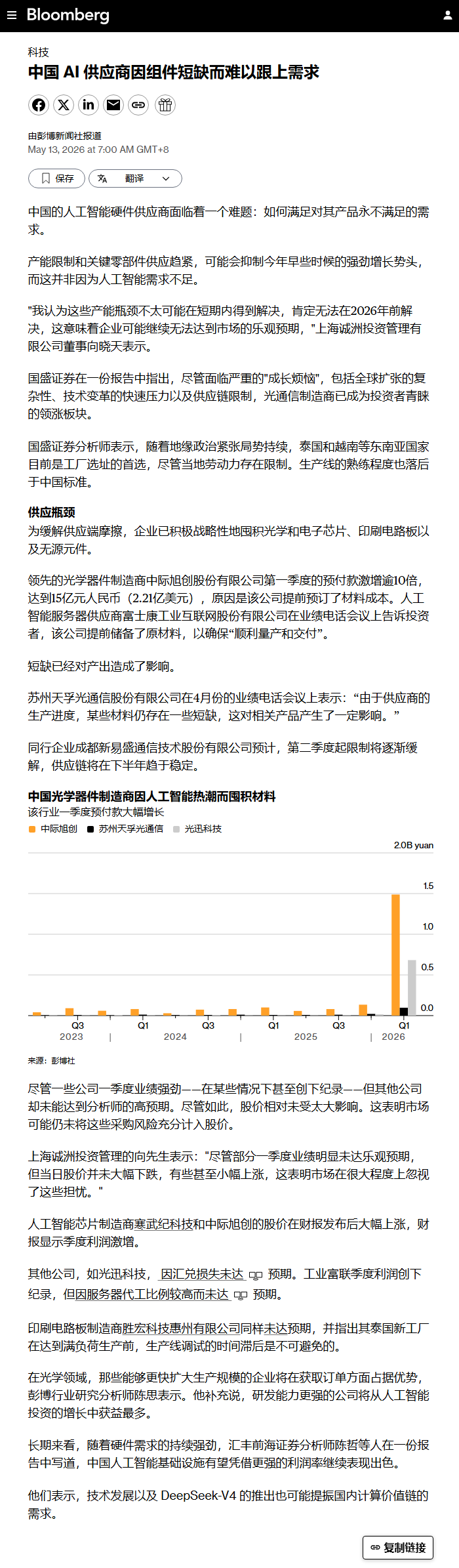

思维纪要社 2026-05-13 总体信息

这里按知识星球的方式展示:左边放主题信息,右边单独放研报;没抓到的字段不显示。

摩根士丹利认为,在盈利改善、全球供应链地位提升及人民币走强等因素推动下,中国股市至2027年二季度有温和上行空间。当前指数因规则限制,掩盖了上游制造、科技本土化等主题板块的优异表现。建议超配A股,偏好主题性选股,行业上青睐上游资产、科技本土化(半导体)及部分金融股。 摩根士丹利(MS)在2026年5月发布的这份年中展望报告中,对中国股市的中长期前景表达了谨慎乐观的态度。核心观点是:尽管短期市场存在波动,但至2027年二季度,中国股市有望实现8-12%的温和上涨。这种上行空间主要来自三个驱动力:、以及。报告强调,投资者应,并明确,认为其比离岸市场(港股和…

Citi认为,中国先进存储产能扩张将加速,2026年新订单增长有望超过30%,但毛利率受大客户价格折扣影响约40%,且ESOP费用拖累净利率。下调2026/27年净利润预测21%/18%,但基于进口替代趋势上调目标价至695元(2027E P/S 8x),较当前有20%上行空间。 Citi在2026年5月12日参加了北方华创(NAURA Technology)的2026年中国精英企业日线上会议,并发布了这份研究报告。核心要点如下: :中国先进存储产能将从2025年的80k/wspm增长至2026年的120k/wspm(同比+50%),管理层认为2027…

中国先进存储产能2026年同比增长50%至120k/wspm,2027年更激进,带动NAURA新订单增长上限超30%;但毛利率受大客户价格折扣、净利率受ESOP费用拖累,下调2026/27年盈利预测21%/18%,但因持续进口替代趋势上调目标价约47%至695元(基于2027年PS约8倍)。 花旗(Citi)在2026年5月12日举办的“中国精英企业日”中与 管理层交流后,发布最新研报。核心结论是:,成为公司短期业绩的主要驱动力;但毛利率和净利率面临大客户价格折扣及员工持股计划(ESOP)费用压力,盈利预测有所下调。尽管短期利润承压,花旗基于大幅上调目…

AI推动数据中心功率密度上升,冷却及用水成为关键。蒸发冷却才是直接用水主因,而非液体冷却。液冷可减少用水,但并非唯一方案;空气冷却与冷水机组仍将并存。超大规模云厂商(微软、Meta vs 谷歌、亚马逊)的用水策略出现分化。报告梳理了冷却技术架构、供应商生态,并提供了多行业的投资视角。 本报告由巴克莱(Barclays)发布,旨在。随着AI工作负载推动服务器机架功率密度飙升(从传统10-25kW/rack到Blackwell的120-150kW/rack,未来Rubin可达600kW/rack),冷却已成为仅次于电力的关键约束。报告的主要观点包括: 。液…

美股半导体与设备板块对冲基金净仓位升至历史新高,硬件类净敞口也接近5年峰值。 可选消费、金融、地产等板块配置回落至近年低位,市场资金高度集中于科技硬件。 高盛发布AI代理对经济影响的最新报告,预期非硬件投资规模将超万亿美元,并分析了PPI加速的三大推手。

印度政府将黄金进口关税从6%大幅上调至15%,预计将推高国内金价。历史数据显示,金价上涨与黄金贷款增长呈正相关,但黄金购买量或进口量的下降与黄金贷款之间缺乏短期逻辑关系,因为质押黄金贷款的客户群体(尤其非银金融机构客户)通常并非黄金珠宝的购买驱动者。 摩根士丹利在2026年5月13日发布的研报聚焦于印度黄金进口关税大幅上调事件。报告核心要点如下: 印度政府将黄金/白银进口关税从6%调高至15%(增幅高达9个百分点)。

印度政府将黄金有效进口关税从6%大幅提高至15%,短期将抑制消费需求,但供给端风险(如黄金金属贷款禁令、80/20规则)更为关键。历史显示关税上调后需求会随价格稳定恢复。组织化珠宝商长期受益于市场份额提升,但短期竞争加剧,非法黄金套利增加。Titan和Kalyan在1HFY27将因GML库存获得一次性收益。 花旗(Citi)在2026年5月13日发布的印度珠宝零售行业报告中指出,印度政府将黄金有效进口关税从6%大幅提升至15%(涨幅9个百分点),此举短期将抑制消费需求,但供给端风险(如黄金金属贷款禁令、80/20规则的潜在实施)对行业的影响更值得关注。…

中国AI进入以价值获取为核心的新阶段,重心从追赶前沿转向应用落地与经济效益。预计AI将在未来十年累计提升中国全要素生产率约3个百分点,并带动2035年GDP较基准提升约3.5%。投资主线上,赋能者与基础模型仍是核心,但应用端的红利机会正在扩散,推荐北森控股、美图、石头科技、美的、科沃斯等应用标的;阿里巴巴为最优全栈AI平台;电力方向关注宁德时代、应流股份、思源电气;半导体国产化看好寒武纪、中芯国际、北方华创等。 摩根士丹利(MS)在2026年5月发布的这份报告认为,中国AI已进入——市场叙事从“训练转向推理”“技术转向应用”“潜力转向真实盈利”。相比单…

瑞银认为,中国房地产市场下行周期可能比预期更早结束,AI相关供应链的繁荣将通过提振企业利润和就业来打破房价下跌与利润下滑的负反馈循环。三个关键理由包括:1) AI供应链驱动的工业利润复苏;2) 二手房交易量在2026年前四个月显著加速;3) 一线城市郊区空置率出现改善。瑞银因此上调了对中国房地产市场转为中性的看法,并预测一线城市房价将在2026年企稳,2027年实现同比2%的上涨。 这份由瑞银(UBS)发布于2026年5月13日的深度报告,通过对中国房地产市场的最新数据进行全面分析,得出了一个重要结论: 核心驱动力并非来自传统的地产政策刺激,而是来自。…

印度政府将黄金和白银进口关税从6%提高至15%,以抑制非必要需求并缓解外部账户压力。此举预计将推高CPI约10个基点,但国际金价高企可能使进口账单继续上升,抵消需求下降的影响。我们认为政府后续可能通过提高燃油价格进一步抑制消费。对卢比汇率的支撑作用有限,维持年底美元兑卢比96.8的预测。 巴克莱(Barclays)分析指出,印度政府于2026年5月13日将黄金和白银的进口关税从6%大幅上调至15%(铂金从6.4%上调至15.4%),旨在抑制非必需消费需求、控制不断扩大的经常账户赤字。此举将小幅推高CPI通胀约10个基点,但国际金价持续高企意味着进口账单…

中国经济呈现双速增长格局,出口和AI相关的投资强劲,但国内消费与房地产投资持续疲软。政策维持谨慎,预计不会大规模刺激,重点在于结构性改革以实现经济的长期再平衡。AI的快速普及是最大的结构性变量,短期可能对就业造成冲击,但长期将显著提升生产率。 摩根士丹利(Morgan Stanley)最新发布的深度研究报告《A Two-Speed Economy, Stable in Aggregate》指出,当前中国经济正处于“双速”运行状态。 以出口和AI/能源相关的资本支出为核心驱动力。全球AI超级周期和能源转型为中国的电子、新能源等产业链带来了强劲的外部需求。

阿里巴巴4QFY26营收和EBITA均符合预期,云计算收入同比增长38%,AI收入连续11个季度三位数增长,但整体EBITA因其他业务亏损扩大同比下滑84%。公司维持年度股息不变,无特别分红。业绩总体符合预期,维持超配评级及180美元目标价。 摩根士丹利发布了对阿里巴巴(BABA)2026财年第四季度(截至2026年3月)的业绩快评,认为营收和调整后EBITA均符合市场预期。尽管整体利润因“其他”业务(如本地生活、国际等)亏损扩大而大幅下滑,但云计算业务表现亮眼,尤其AI收入持续高速增长,继续强化公司作为中国AI云龙头的地位。报告维持“超配”评级和18…

阿里巴巴4QFY26业绩整体符合预期,集团营收同比增长3%,但EBITA同比大幅下滑84%,主要因AI基础设施和模型投资增加(如Qwen应用获客、Token Hub等)。电商CMR同比增长1%(如剔除商户激励调整影响为+8%),云收入同比增长38%,AI贡献云外收入的30%。资本支出269亿元低于预期。公司详细披露了AI全栈布局,包括Qwen模型、T-Head芯片及消费级AI应用。高盛维持买入评级,目标价186美元/180港元,关注点在于新财年战略优先级、云定价与长期合同、AI投资回报率等。 高盛在阿里巴巴发布2026财年第四季度(截至2026年3月)…

阿里巴巴FY2026年第四季度营收基本符合预期,但调整后EBITA因大幅增加的AI相关投资(尤其是其他业务板块)同比下滑84%,远低于市场预期。核心电商CMR增长1%,排除补贴后实际增长8%,GMV增速与行业同步加快;云业务收入增长38%略低于预期,但AI相关收入占比提升至30%,资本开支维持高位;国际数字商业亏损大幅收窄接近盈亏平衡。市场将重点关注淘宝天猫集团GMV恢复持续性、即时零售UE改善以及云业务外部增长与利润率趋势。管理层目标即时零售FY27-28亏损减半,FY29盈亏平衡。UBS维持买入评级,目标价170美元。 UBS在阿里巴巴发布FY20…

报告汇总了2026年5月13日中国隔夜关键新闻:英伟达CEO黄仁勋临时加入特朗普访华团;巴西总统签署行政令取消50美元以下跨境电商联邦税;中国加快反不正当竞争法修订;苏州、天津、广州等多城市计划收购未售住房用于保障性租赁。 本报告是巴克莱(Barclays)每日发布的“中国隔夜简报”,汇总了2026年5月13日中文媒体关于科技行业的关键动态。核心要点包括: :作为临时增加的成员,黄仁勋随美国总统特朗普本周访问中国,中国外交部已正式确认并欢迎此次访问。此举或预示中美半导体领域合作出现新信号。

阿里巴巴FY4Q26业绩好坏参半,总营收同比+3%至2434亿元,低于预期。Non-GAAP净利润同比-95%至15亿元,大幅不及预期。云业务表现亮眼,收入同比+38%至416亿元,AI相关收入占云收入30%且连续11个季度三位数增长。电商核心客户管理收入(CMR)同比+1%符合预期。其他业务亏损扩大。Citi维持买入评级,目标价205美元,预计总回报率53.6%。 花旗(Citi)在阿里巴巴(BABA.N)发布FY4Q26(2026年1-3月)财报后,维持 评级,目标价 ,较当前股价(134.78美元)有 上行空间,加上1.5%股息率后总回报预期达5…

J.P. Morgan每月发布美国分析师重点关注清单,涵盖增长、收入、价值和做空四大策略的股票推荐。该清单并非模型组合,每月完全刷新,月中可能因目标达成或逻辑失效而增减个股。分析师会在个股研究报告中详解逻辑与风险,投资者需关注最新版本,不可依赖此前推荐。 J.P. Morgan 每月发布《美国分析师重点关注清单》(U.S. Analyst Focus List),由各行业分析师选出符合四种策略的优质标的。该清单,而是作为交易思路参考,每月完全更新,月中可能因价格目标实现或逻辑变化而调整。投资者应结合具体公司研报中的投资逻辑、目标价和风险提示使用。 :清…

AI投资正从整体暴露转向关注结构性收益与执行差异,美国AI采用领先欧洲,基础设施与能源仍是当前最确定方向;数据中心建设并非泡沫,但面临电力供给、劳工短缺、审批延迟等多重执行风险,需要天然气、核能等多种能源方案协同,且超大规模云商将更多采用表后电力。 巴克莱5月主题电话会聚焦于人工智能溢出效应与能源基础设施两条主线。分析师认为: AI投资主题正从“全行业暴露”转向“差异化捕捉”,只有少数细分领域和公司能真正兑现收益。

4月美国PPI、核心PPI及剔除贸易服务后的PPI均超预期上升,主要由能源和能源密集型运输服务推动。但PPI中与PCE相关的分项表现分化,高盛根据CPI和PPI细节估算,4月核心PCE环比上涨0.30%(同比+3.32%),整体PCE环比上涨0.45%(同比+3.79%),与报告发布前预期基本一致,表明PPI超预期尚未显著改变对PCE通胀的判断。 高盛在4月美国PPI数据发布后指出,当月PPI、剔除食品与能源的核心PPI以及剔除食品、能源和贸易服务的PPI均高于市场预期,环比分别上涨1.4%、1.0%和0.6%。超预期部分主要来自能源价格及能源密集型运…

研报

0513强势股脱水.pdf

- 文档:打开文档

- 来源:打开来源 0513强势股脱水.pdf

0513评级日报.pdf

下午资金没有减缓进攻的脚步,加大了对AI科技的各条趋势线的进攻。 如果单纯看指数K线,这里像是一个很好的启动阳线一样,但是内部结构却没有那么好。 今天活跃资金主要是围绕算力和AI硬件等趋势股进行进攻,没有明显的短线情绪个股。

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420 420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420 420 420 420

图片预览:

420

【今日投资舆情热点】 1)算力硬件:以光模块为首的算力硬件方向保持高热度,英伟达、英特尔、中际旭创、LITE等龙头股持续新高。 2)算电协同:《关于促进人工智能与能源双向赋能的行动方案》发布,首次在国家级文件中明确“探索核电、氢能等能源以直连方式为算力设施供能”,并系统部署算电协同、绿电直连、零碳园区备案制等机制创新。

图片预览:

420

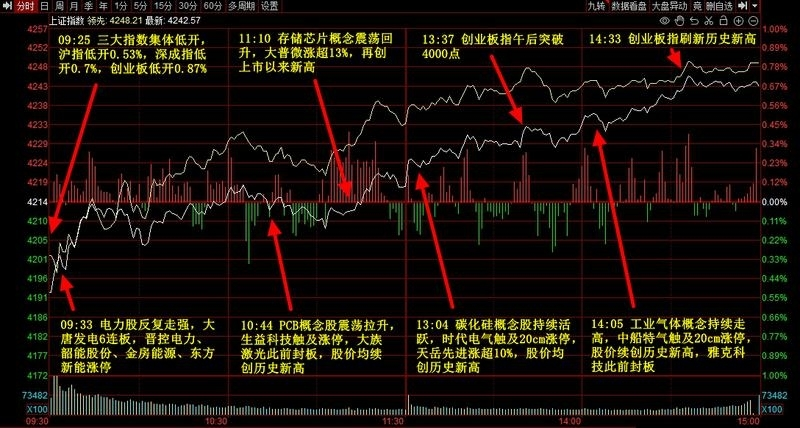

1.市场上行趋势未变;创业板指数新高。特朗普今日晚间访华,消息面上后续仍需关注相关消息。 2.今日观察,盘中300etf/50etf的减仓动作仍在继续;但目前对市场向上趋势的影响是在减弱。 3.盘前外围市场科技线调整,A股早盘低空,盘中市场集体反弹,创业板指突破4000点,刷新历史新高。截至收盘,沪指涨0.67%,深成指涨1.67%,创业板指涨2.63%,科创50指数涨超2%。沪深两市成交额3.24万亿,较上一个交易日缩量26亿,成交额连续6个交易日超3万亿。盘面上,市场热点快速轮动,全市场超3200只个股上涨,超百股涨停。

图片预览:

420 420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420 420 420

图片预览:

420

图片预览:

420 420

图片预览:

420

图片预览:

420

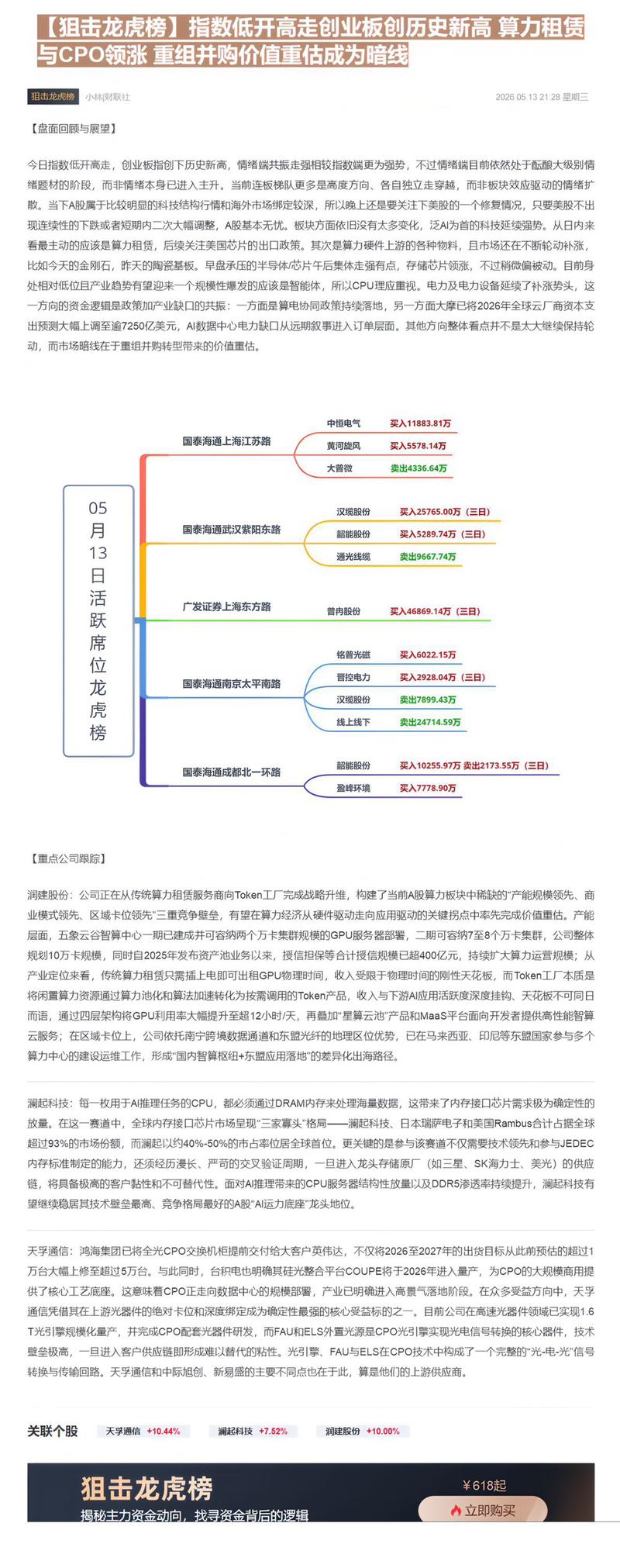

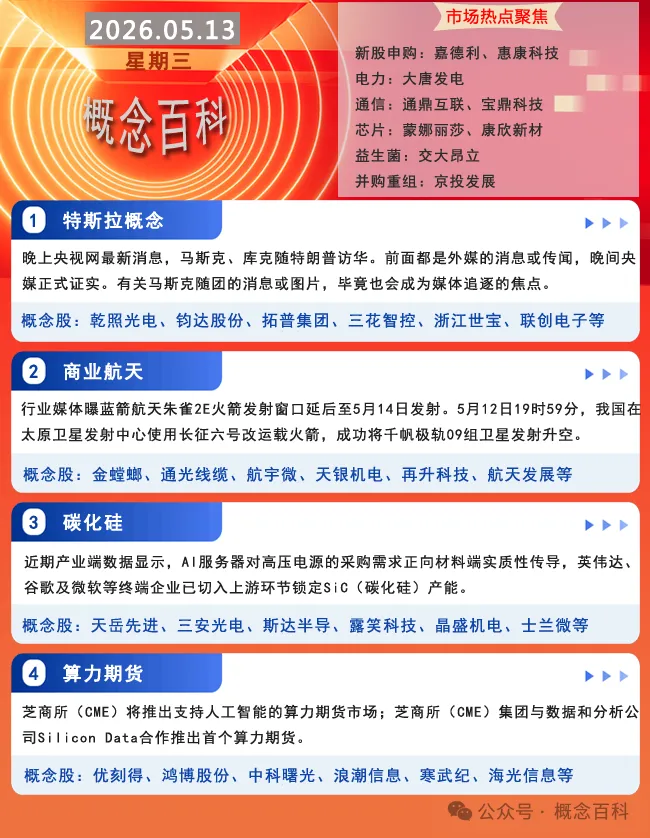

2026年5月13日盘中,据网传纪要,算力期货推出是算力调度行业重大催化,彻底改写行业原有低效格局,调度从被动撮合升级为全局资源中枢,迎来业绩+估值双重重估。 算力调度概念股汇总

图片预览:

420

图片预览:

420

图片预览:

420

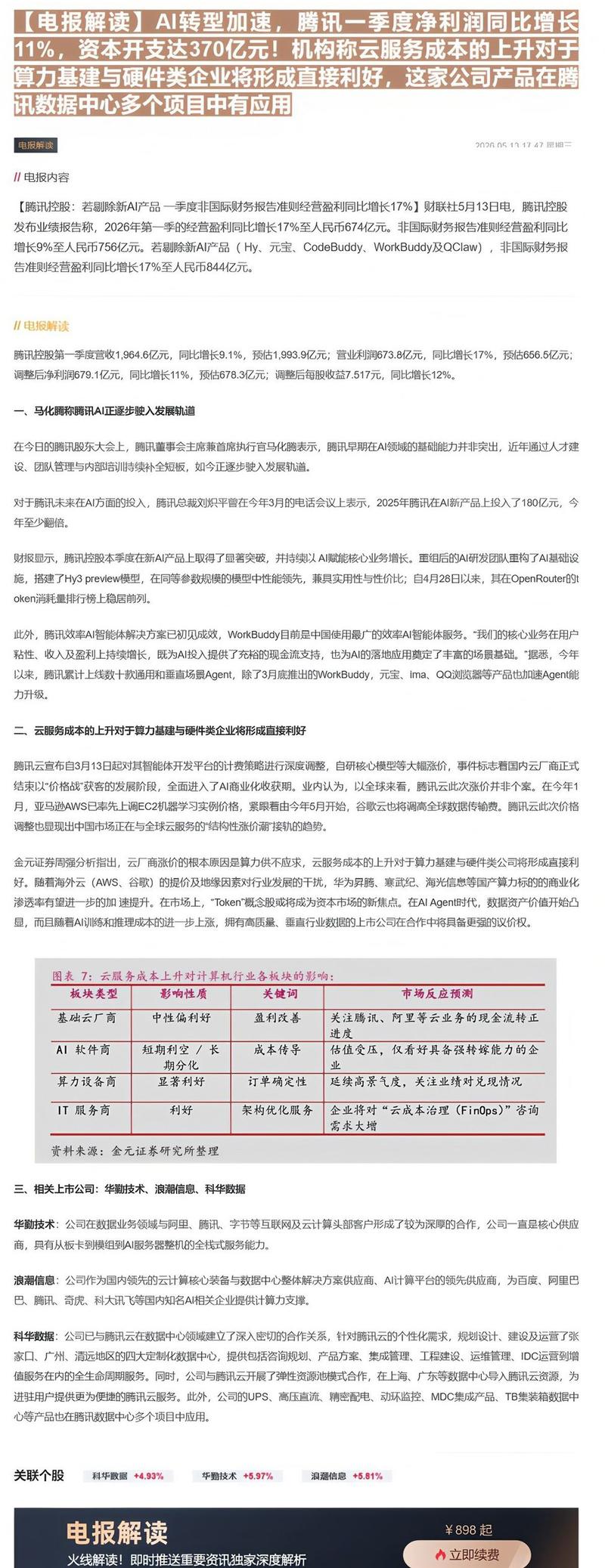

【国泰海通 | 海外科技】腾讯FY26Q1业绩速递 【本季业绩】 收入1965亿元,yoy+9.1%,vs一致预期1994亿元,主要是游戏递延和汇率影响。

图片预览:

420

图片预览:

420

图片预览:

420

- 作者:思想者

- 时间:2026-05-13 23:03

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 7,文档 1

- 音频文件:奔图科技(002180)2025年度暨2026年一季度业绩说明会 260513.mp3

诚实守信,携手共赢——做受尊重的上市公司 - 黑龙江辖区上市公司2026年投资者网上集体接待日暨业绩说明会 260513.mp3

大智慧[601519.SH]2025年度暨2026年第一季度业绩说明会 260513.mp3

东方财富证券|粤海饲料 - 2026年上市公司线上路演交流会 (260513.1542) 260513.mp3

东海基金 守得住繁华,耐得住踏空 260513.mp3

【东吴商社|晚五荟】名创优品Q1业绩拆分 260513.mp3

爱旭股份[600732.SH]2025年度暨2026第一季度业绩说明会 260513.mp3

研报

【东吴商社|晚五荟】名创优品Q1业绩拆分.docx

- 作者:思想者

- 时间:2026-05-13 23:02

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 8

- 音频文件:方正富邦基金 电力投资逻辑看这里 260513.mp3

富国基金 AI算力+国产替代,半导体如何布局 260513.mp3

昊海生科[688366.SH]十五五·科创惠民——科创板企业成果转化与民生赋能之2025年度生物制品行业集体业绩说明会 260513.mp3(见星球链接)

红土创新基金 宏观数据解读及债市观点更新 260513.mp3(见星球链接)

沪光股份[605333.SH]2025年年度暨2026年第一季度业绩暨现金分红说明会 260513.mp3

华安基金 指数大学堂:为什么迭代型宽基创业板50更具长期投资价值? 260513.mp3

华宝基金 算力需求井喷!AI产业如何高效布局 260513.mp3

方天股份2025年度业绩说明会 260513.mp3

昊海生科[688366.SH]十五五·科创惠民——科创板企业成果转化与民生赋能之2025年度生物制品行业集体业绩说明会 260513.mp3 总结失败:内部错误 红土创新基金 宏观数据解读及债市观点更新 260513.mp3

- 作者:思想者

- 时间:2026-05-13 23:02

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 8

- 音频文件:嘉合基金 一周回顾|权益市场&固收市场 260513.mp3(见星球链接)

嘉实基金 不同资产怎么联动? 260513.mp3

聚星科技[920111.BJ]2025年年度报告业绩说明会 260513.mp3

流量更贵、利润更薄,电商下一步怎么做? 260513.mp3

宁波中百[600857.SH]2025年年度暨2026年第一季度业绩说明会 260513.mp3(见星球链接)

鹏扬基金 科技板块还能投吗? 260513.mp3

华夏理财 两融新高&物价回升 如何影响钱袋子? 260513.mp3

徽商期权课堂 - ETF期权周度行情解读 260513.mp3

嘉合基金 一周回顾|权益市场&固收市场 260513.mp3 总结失败:内部错误 宁波中百[600857.SH]2025年年度暨2026年第一季度业绩说明会 260513.mp3

- 作者:思想者

- 时间:2026-05-13 23:00

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 8

- 音频文件:实时债市解盘260513 - 光大期货朱金涛 260513.mp3

新华基金 算力、商业航天和微盘股值得关注? 260513.mp3(见星球链接)

新疆天业[600075.SH]2025年年度暨2026年第一季度业绩说明会 260513.mp3

信达澳亚基金 算力板块机遇到来?AI产业链关注哪些? 260513.mp3

兴证全球基金 结构分化时,配置如何应对? 260513.mp3

前海开源基金 红五月行情能否延续? 260513.mp3

上海证券 算力需求井喷!AI产业如何高效布局 260513.mp3(见星球链接)

石油焦——大宗商品热点解读 260513.mp3

新华基金 算力、商业航天和微盘股值得关注? 260513.mp3 总结失败:内部错误 上海证券 算力需求井喷!AI产业如何高效布局 260513.mp3

- 作者:思想者

- 时间:2026-05-13 22:59

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 8

- 音频文件:招商基金 从低利率环境到红利质量投资 260513.mp3

浙商宏观 - 林成炜:五问央企红利“新黄金”【“大展宏图“深度研究系列4】 260513.mp3

郑在光音 - “超强”厄尔尼诺来袭,利好棉价还是利空? 260513.mp3

中海基金 科技赛道怎么选? 260513.mp3

中邮创业基金 大科技持续上涨,后市如何看待? 260513.mp3

资深投顾说:行业不强股价强,行业强劲股价弱 260513.mp3(见星球链接)

易方达基金 卫星板块催化密集,投资机会看哪里? 260513.mp3

长盛基金 AI细分赛道怎么选? 260513.mp3

资深投顾说:行业不强股价强,行业强劲股价弱 260513.mp3 总结失败:内部错误

【小熊团队】腾讯zi本开支超预期,关注服务器、IDC版块 [玫瑰]腾讯发布1QFY26财报,本季度zi本开支319亿元,同比+16%、环比+63%,大超市场预期(220亿); [玫瑰]叠加老黄访华,英伟达B40等领先产品有望对华销售,增加对服务器、IDC等需求。

【国金计算机】Nebius超预期,继续看好算租板块 Nebius盘前涨超13%, 核心驱动力是AI算力紧供给下的强定价权与新增大单。 公司一季度营收同比增684%至3.99亿美元,调整后EBITDA转正;近期与Meta签署最高270亿美元五年期协议,并获英伟达20亿美元注资,GPU集群利用率与重新定价能力突出,市场对其资本开支高增暂予宽容。

【hcdx】帝科股份:自研B规分选技术实现同行3倍产出,深度收割长鑫扩产红利,存储第二极量利齐升 🍁存储持续缺货涨价,公司存储收入超预期:DRAM原厂价自2025年10月6–7美元/颗涨至2026年3月近14美元/颗,晶圆厂策略优先保障算力需求,预计2030年前持续供给紧张。存储为未来5-10年的长期赛道,作为AI时代的基础设施持续加大投入 。公司26年存储业务原收入指引为15亿元,受益于存储价格上涨,实际收入有望超预期。 🍁公司26年出货预期3000-5000万颗,以1GB DDR等利基型产品为主,其中家用场景(机顶盒、电视等)占比约1500-200…

蓝思科技更新 1)蓝思预计于5月底实现苹果折叠屏UTG全面量产,开发两款规格产品,配套差异化工艺,预计拿下60-70%份额,良率约90%。 2)苹果初代折叠屏以UTG为主,UFG为下一代折叠屏方案,蓝思在小批量测试验证中,目前未达量产标准,预期2027年或以后会重点应用。

【东北计算机】20260513【路透社:中国存储巨头长江存储技术公司(YMTC)计划于6月中旬提交首次公开募股(IPO)申请材料】 —————————————— 英伟达宣布黄仁勋随特朗普访华(来源:wind)

【天风新材料 π点多支持 继续强call SiC】时也,势也—写在天岳创历史新高之际--20260513 前期,我们多次强调SiC的配置价值;今日天岳和晶升继续大涨,其中,天岳突破历史新高!心情异常激动,我们点评如下:时也,势也,切勿错过这一轮大周期! 本轮和上一轮周期有何不同?价格不同,应用场景、市场空间天上地下!第三代半导体,其重要产业意义在于打破传统硅基限制,推动电子设备向轻量化、微型化发展。但商业化落地,成本因素也至关重要!上一轮,SiC受制于价格高企,应用一直局限于中高端车等领域,范围较狭窄,市场空间较有限。本轮周期,伴随能源变革+AI(能源…

每日行业新闻05.13 【宏观】 1.美国总统特朗普将于5月13日至15日对中国进行国事访问。当地时间5月13日中午,中美两国经贸团队在韩国首尔仁川国际机场开始举行中美经贸磋商。

【机器人】 1.昨日,首届香港具身智能产业峰会启幕,智元机器人提出2026年为"部署态元年"。 机器人ETF鹏华·159278

【国信互联网】阿里巴巴FY26Q4 业绩会要点 AI云收入占外部比例30%,未来一年占比突破50%。外部云将继续加速,中长期将保持高速增长。 MaaS6月季度ARR突破100亿元~年底突破300亿。

宁德时代入股世纪互联, 地球新能源霸主切入算租赛道

【阿里吴泳铭:模型的价格预计未来还会上涨】在2026财年Q4财报分析师电话会上,阿里CEO吴泳铭表示,本季度自由现金流是负数,是源于过去一年在AI方面的投入,未来两年的投入仍会坚定持续,因为这对于阿里是关键的窗口期。AI的投资回报非常确定,目前服务器没有一张卡是空的,客户的需求无法完全满足,排队得还很多,模型的价格预计未来还会上涨。(科创板日报)

【阿里巴巴高管:将超出此前的3800亿元人民币的初始资本支出计划】阿里巴巴高管称,由于对扩展计算能力的快速投资力度加大,我们将超出此前的3800亿元人民币的初始资本支出计划。(财联社)

🍁🍁一些总结 🍁港股 粤港湾控股是算力租赁近期力推,已有6万匹n卡,比利通要大,港股入通前安全。

【英伟达股价续创记录新高 总市值达到5.5万亿美元】财联社5月13日电,美股盘初,英伟达股价上涨2.85%,报227.080美元/股,续创记录新高,总市值报5.50万亿美元。5.5万亿美元的单只股票总市值,超越印度股市总市值或者世界第三大经济体德国GDP。(来自财联社APP)

火箭发射: 14号朱雀二号E酒泉 15号力箭一号酒泉

【小熊团队】腾讯资本开支超预期,关注服务器、IDC板块 [玫瑰]腾讯发布1QFY26财报,本季度资本开支319亿元,同比+16%、环比+63%,大超市场预期(220亿); [玫瑰]叠加老黄访华,英伟达B40等领先产品有望对华销售,增加对服务器、IDC等需求。

今日交易总结: 一、股基 1.被动权益:净赎回强度-0.09,占比0.30%

【东吴计算机】腾讯将采购更多国产芯片,推荐腾讯系国产芯片 品高股份 5月13日,腾讯高管在Q1财报发布会电话会上表示,接下来公司资本支出将会增加,今年下半年将会有更多国产芯片陆续投入使用。 推荐稀缺的腾讯系算力 品高股份

【ZS】阿里巴巴FY2026Q4业绩会 20260513

更新【凤行股份】 柴油发电机最佳低位标的,重大预期差 [玫瑰]新实控人成本倒挂严重:公司 23 年底更换实控人,新实控人成本为 30e 市值,目前倒挂。 [玫瑰]泰豪科技“一母同胞兄弟”,潍柴重机核心合作商:凤行全资子公司康富科技与泰豪科技同属泰豪集团旗下,有股权关联及业务合作;官方公众号显示公司与潍柴重机密切合作十几年,目前仍有大量业务订单和技术合作往来。

3.2T光模块加速推进,预计年底量产,彻底爆发 建议关注: 1、华工科技,目前送样英伟达、谷歌等厂商在验证阶段。

[太阳]关注 卓胜微 预期差 [玫瑰]硅光芯片制造绕不开两个工艺——SiGe(做电芯片)和SOI(做光芯片衬底)。这两样,卓胜微芯卓产线全都有 [玫瑰]卓胜微芯卓拥有12寸SiGe+SOI双工艺平台,与硅光芯片制造工艺天然匹配。 在地缘政治与供应链安全可控考虑前提下,国产硅光芯片产能成为稀缺资源

【华源汽车】江淮、鸿蒙、玛莎拉蒂有望合作,江淮汽车市值空间或进一步打开,持续推荐! ☀事件:《云见 Insight》独家获悉,华为鸿蒙智行、江淮汽车、斯特兰蒂斯集团(Stellantis)及旗下玛莎拉蒂品牌,正就共同打造玛莎拉蒂品牌的新能源车展开洽谈。按照规划,#四方合作模式与鸿蒙智行 “五界” 高度相似:华为主导产品定义、提供核心技术,江淮联合研发并负责生产制造,玛莎拉蒂提供造型设计与品牌背书。 合作车型将分为国内和海外版本,#国内版归属于尊界品牌,#海外版将挂玛莎拉蒂车标。#首款车型目前正处于造型设计阶段,#计划于明年下半年量产。

给各位领导更新一下最近天孚通信的情况,这次黄紧急来中国是准备和天孚通信谈入股合作的,大概是投资20亿美元左右的一个规模吧。最近英伟达5 亿美元获康宁认股权证(行权价 180 美元 / 股),总投资上限27 亿美元,锁定长期产能。这是对光连接的一个长期押注,而天孚通信是全球光器件绝对龙头,双方的合作值得大家的期待,如果谈成了,那等于英伟达拿下了整个光连接的未来。[玫瑰]

美国4月PPI同比增长6 更多加公众号:思维纪要社 %,预期4.9%,前值由4.00%修正为4.3%。(来自财联社APP)

🧧卓胜微:稀缺光芯片Fab资源中国版tower,主业大周期拐点,资产全面重估! 🚀明年硅光方案渗透率大幅提升,硅光方案光模块厂需找专业Fab厂代工硅光芯片,行业龙头tower今年4月至今 300%至近千亿元市值。卓胜微作为国内唯一拥有自己Fab的射频大厂,投资近100亿元建设了芯卓产线,目前硅光芯片旭创大头在tower,其他global foundry、TSMC、AMF等皆非陆资,ZSW拥有大陆稀缺的Fab资源: ⭐卓胜微6寸片目前产能1.5万片/月,12寸7000多片,未来12寸扩产到1.5万片左右,公司拥有SOI等工艺(Tower目前8寸片产能2~…

【朗坤科技业绩说明会要点】 一、业务与布局 1.拥有湛江、茂名垃圾焚烧发电项目,主营生物质资源再生,同步发展合成生物智造。收入以生物质资源再生为主,合成生物智造长期成长空间更大。

【国金计算机&科技】唯科科技:并购落地补齐 MPO 代工能力,全力拥抱光 久腾通讯并购落地 公司拟投入5,100万元收购久腾通讯科技(湖州)有限公司51%股权,完成后久腾及子公司通腾光电并表,协议设置27-30年净利润门槛1,000/3,000/4,000/5,000万元,达标后唯科继续收购剩余股权。久腾主营光通信设备、光电子器件等,已基本完成MPO跳线及核心零部件MT插芯研发及生产。 大力开拓MPO及插芯业务_ASP通胀及拓客预期差较大

据业内消息人士透露,天孚通信正在洽谈收购一家国内二线光芯片企业,交易金额约20亿元,目前双方已经进入了尽职调查阶段,预计最快将于2026年Q3正式公布。

🧧【德龙激光:光模块+固态+存储+PCB四轮驱动,市值修复空间巨大!】 🌞AI算力+固态电池+存储国产替代+高速PCB四重景气,设备刚需爆发,业绩拐点确立 🌞高端激光设备龙头,光模块核心供应商,稀缺低位高弹性标的

[礼物] 国产半导体将迎史诗级行情 趋势:2026年是国产半导体兑现大年 下游:算力Token需求暴涨已无异议,2026年、2027年芯片出货量预期同比持续翻倍以上增长;

【银禧科技300221】 PPO树脂超级风口! 生益/圣泉涨停引爆,低位覆铜板黑马即将补涨 AI算力狂飙, 高频覆铜板进入紧缺周期,上游核心材料PPO树脂直接引爆行情!生益科技、圣泉集团双双涨停,板块热度拉满,低位正宗标的银禧科技,被严重低估! ✅ PPO树脂:AI覆铜板刚需“黄金材料”,供给极度紧缺

【西部银行】📈齐鲁银行交流要点 💎投资逻辑:地处制造业大省,信贷高景气度高,盈利保持双位数增长,股息率3.8%+,核心资本充足,攻守兼备! 🔥2026E基本面展望:

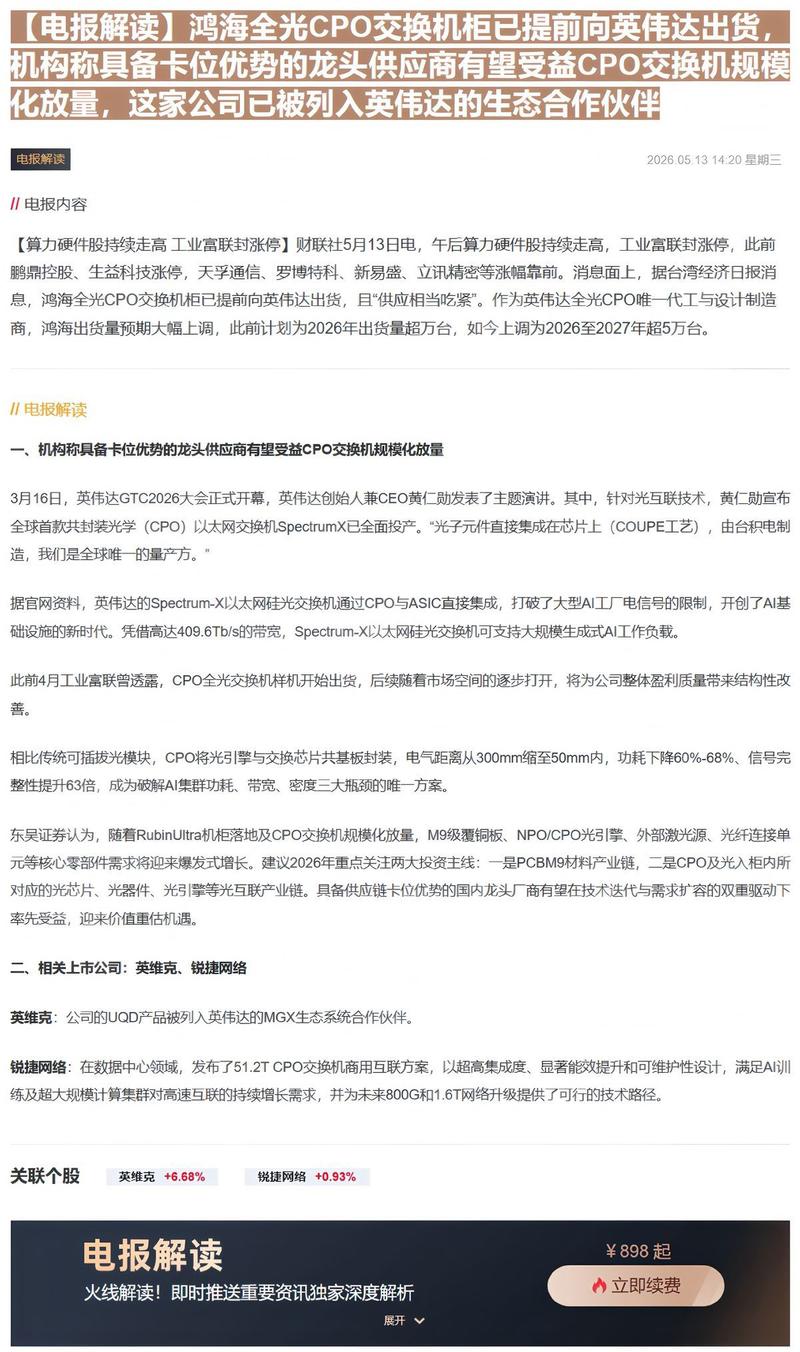

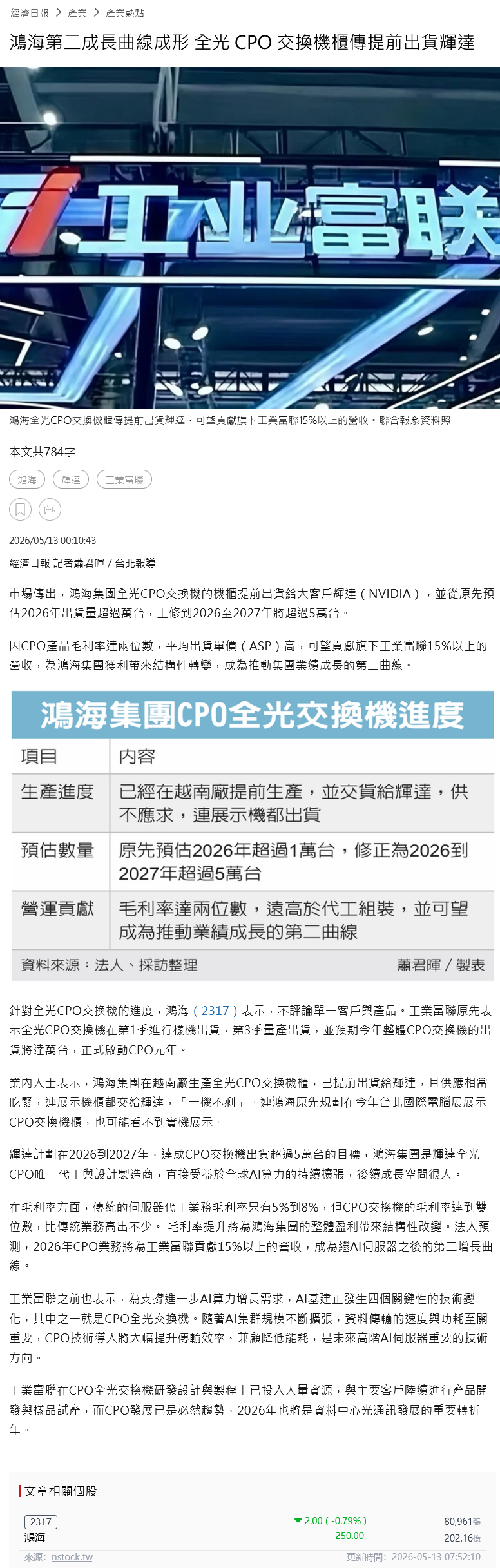

20260513今日段子汇总 1、工业富联:消息称鸿海集团“全光CPO交换机机柜”已提前向大客户英伟达交货,且出货目标从原先预估的2026年超过1万台,大幅上修至2026至2027年合计超过5万台 2、中船特气:全球WF6面临25%缺口,超级涨价周期有望开启。WF6全球仅中日韩有产能,当前核心卡点为日本缺高纯钨(中国限制出口),全球25%产能即将断供停产。中船特气为全球龙一,产能2000吨,市占率25%

[庆祝]【新雷能】AI服务器电源放量元年,乘全球市场扩容东风 服务器电源正放量: Q1服务器电源已逐步起量,带动深圳公司营收翻倍。产能已达月产20万只,还在持续在深圳及马来西亚扩产,年内有望达到30万只。 市场空间大增速快: 全球服务器二三次电源市场25年约200亿,28年有望达千亿级别,CAGR超60%,市场处于快速扩容期。

📌 📄 阿里巴巴发布的 2026 财年第四季度(3 月季)业绩基本符合预期,集团总收入同比增长 3%(比高盛 / 市场共识预期低 1%),集团 EBITA 同比下降 84%(比高盛预期低 2%,但比市场共识预期低 58%)。 🛒 电商 CMR(客户管理收入)同比增长 1%,基本符合预期(高盛预期:+1%,市场共识:+4%;若剔除商家激励入账方式变化的影响,同比同口径增长 8%)。

【财通电新】燃机行业更新之:航空动力和燃气轮机展览会 事件:5月12-14日2026年第十三届航空动力和燃气轮机展览会期间,叶片厂商MRO、贝克休斯等海外询单密集,成交意向大;自主可控轻燃航改燃中国动力、航发动力询单密集,25mw、7mw、3mw机型油气田管网应用广泛。 海外小燃机缺口显著,海外巨头扩产克制,中国自主可控燃机迎出海良机:国产已成熟经历商用化认证的中国动力、航发动力、东方电气,26年小燃机的产能在4gw水平,从下单到交付时间周期仅10-12个月,有产能、价格便宜20%、交付满足中国制造业速度。 小燃机买商用化进展快的,中国动力、东方电气、…

这个时点,务必重视 大位科技! 刚刚启动,弹性和空间俱佳! (1) ZJ中期招标在即,或大超预期。2026初ZJ招标1GW,产业和市场反应明显,近期将年度开支上调20%,并在海内外不断扫货芯片和AIDC(如近期泰国和华北西北节点)。AIDC供应链公司涨幅明显,如长单预期的dfgx短期一倍涨幅。 (2) ZJ核心标的,弹性空间显著。公司现有张北ZJ项目在运60mw,新增108MW(在建60MW+规划40MW),Q2上架率爬坡非常显著,拐点会非常明显。

【赛轮轮胎:自5月11日起,国内市场非公路轮胎价格整体上调7%—9%】赛轮轮胎5月13日在互动平台表示,公司在国内市场对非公路轮胎发出过价格调整通知(自5月11日起,价格整体上调7%—9%)。公司日常会根据相关产品的综合生产成本及市场需求等因素确定调整产品价格的时间及幅度。(人民财讯

三星劳资方“谈判”与“罢工”事件始末 背景:三星电子第一财季净利润激增近五倍,季度收入和营业利润均创下历史新高。上周,三星成为继台积电之后,亚洲第二家市值突破1万亿美元的公司。目前三星工会会员已超过9万人,占三星在韩国员工总数的70%以上。 起因:①三星管理层和工会在如何分享公司激增的利润方面存在分歧。②工会对三星与竞争对手SK海力士之间的巨大奖金差距感到不满,SK海力士已于去年取消奖金上限,员工奖金达到三星员工的三倍以上。

【华泰机械】福鞍股份:较有可能快速放量的燃机主机厂! 建议关注福鞍股份,我们认为电力紧缺的大背景下【有产品就不缺市场】。公司自2017年通过引进俄罗斯成熟技术团队和原型机,获得完全自主知识产权的10MW和 4MW级重型结构燃气轮机,产品成熟、无专利风险。之前因各种原因进展有所停滞,现在在公司支持+乐山政府推动下有望快速放量! 公司背景:辽宁福鞍燃气轮机有限公司自2017年通过引进俄罗斯成熟技术团队和原型机,消化吸收再生产之后,获得 完全自主知识产权的10MW和4MW级重型结构燃气轮机,其中10MW燃机在2019年即实现全速空载运行。目前福鞍燃机已经完成…

澜起科技大涨点评 1、澜起科技为什么涨?(1)量的逻辑:CPU处理产生的数据都需要存储在DRAM中,目前内存模组主流采用DDR,需要使用内存接口芯片,简单理解,CPU需要配DDR,DDR需要澜起的RCD和MRCD芯片,出货量增长受益;(2)价的逻辑:单颗CPU对应内存接口芯片价值量=CPU内存通道数单通道内存模组数量内存接口芯片配套数量接口芯片ASP,针对DDR5,尤其是前四子代,单颗CPU对应接口芯片价值量=121110=120美金,针对未来DDR6及之后子代,单颗CPU对应接口芯片价值量最大=24250=2400美金,价值量数量级提高; 2、澜起科…

0513保险下跌快评 板块收跌 截止午盘,保险板块整体收跌,其中港股太平(-5.12%),A股太保(-4.43%)领跌。

【创业板指创历史新高】财联社5月13日电,创业板指近期持续走强,今日突破2015年6月5日的4037.96点,盘中创下历史新高。此前仅有2015年6月3日至5日三个交易日在盘中突破4000点,但是收盘均在4000点下方。

交易台 - 高盛中国市场综述 上证指数+0.67% 科创50+2.69% 上证50 +0.12% 创业板指+2.63%

腾讯控股1Q26财报速评:业绩符合预期,AI投入加速 ▪财务情况:业绩符合预期。Q1实现收入1965亿元,YOY+9%,QOQ+1%;实现NON-IFRS营业利润756亿元,YOY+9%,QOQ+9%;实现NON-IFRS归母净利润679亿元,YOY+11%,QOQ+5%。 ▪流量情况:微信MAU 14.3亿,YOY+2%,QOQ+1%;移动QQ MAU 5.2亿,YOY-3%,QOQ+2%。

20260513更新数据 中信icon 中证500加空996,净空11450

AIDC市场看好的SST是什么?【中信建投电新·AIDC】 ➡什么是SST: 固态变压器(SST)能够直接将高压交流电(10kV或13.8kV)转换为±400V或800V直流电源,相比于传统的UPS方案,能够节省高压交流-低压交流-直流-交流三步传输环节。相比HVDC,也能够节省前端变压器降压环节。

天风通信 | 矽电股份持续推荐,最稀缺NPO/硅光设备标的! 矽电专注探针台、曝光机、分选机、AOI设备20年,是国内半导体探针测试设备龙头,大陆首家实现产业化应用的12英寸晶圆探针台设备厂商, 公司系国产厂商份额第一。 重视公司“光+电”检测设备逻辑,400e目标市值:

【中泰金属刘洋团队】继续call钼 需求:能源&安全核心金属。全球1600亿以上的价值量,石油化工(开采&输送)、风电、燃机、核电、军工持续拉动需求。五一后钢材企业集中进场招标钼铁、钢招价格上升,根据中钨在线信息,5月13日钼精矿价格再次上涨200元/吨度,报5250元/吨度;钼铁价格再次上涨1.2万元/吨,报33.2万元/吨。根据我们保守测算,2026-2027年全球钼需求增速将分别达2.1%、2.5%。 供给:印尼、秘鲁铜矿供给扰动频发,28年前国内供给增量有限。秘鲁能源危机法令出台后,当地部分矿山企业生产节奏放缓,个别企业甚至面临停产,进而对我国…

⭕鹏辉能源:基本面未发生变化,产能持续满产盈利能力强,后续扩产+AI储能将持续超预期【中信建投电新】 今日公司股价大跌,我们分析可能是由于板块轮动叠加大储头部集成商砍单传言带动。事实上公司基本面无变化,持续满产满销盈利能力强。后续扩产计划+AI储能贡献更多增量。 传言某头部集成商砍单属子虚乌有, 目前不存在因碳酸锂价格上涨而取消订单的行为,此外,公司国内的最大客户中车株洲所1-4月份国内系统中标排名第一,需求旺盛。

再次强Call:我们今年核心推荐的三个大方向: 1、北美缺电(燃气轮机:万泽股份、应流股份、中国动力、东方电气、航发动力、杰瑞股份、航宇科技、隆达股份、泰豪科技等) 2、国内缺芯(ToG国产算力核心:理工导航,替代英伟达算力卡)

📰 📈上证指数 上涨 0.67% 📈科创 50 指数 上涨 2.69%

【广发机械】冰轮环境继续推荐:液冷一次侧低估值标的,多业务发力迈向巨大成长空间 逻辑1:AIDC冷水机组在谈订单规模爆量、供需差持续拉大加剧紧缺性。公司作为一次侧冷水机组海外市场稀缺龙头,今年以来新签订单持续超预期,当前与下游多个大客户在谈框架性订单, 我们了解到客户意向需求合计或超20亿美金,目前项目持续签约落地中。海外订单格局优异、利润率高,排产周期持续拉长,后续核心关注公司的产能爬坡情况。 逻辑2:主业反转确认、今年增速超预期。此前市场对公司主业预期很低,今年一季度除aidc以外的业务订单增速超过20%,锂电、多晶硅等业务也从拖累项开始转为增长项…

燃机板块最新观点20260513:燃气轮机板块景气持续向上,海外供应链深度切入+国产航改燃双重逻辑共振 全球需求外溢,国内供应链迎来黄金导入期。北美AI数据中心用电缺口持续扩大,海外燃机龙头(GE、西门子、三菱)订单已排至2030年,在手订单持续新高,供需错配严重。海外Howmet等上调全年资本开支预期,加大发动机、燃机相关业务投入,印证段铸造环节景气度,国内配套企业凭借技术、产能与交付优势,加速切入国际头部燃机厂商的全球供应链,客户导入/订单有望持续超预期兑现。 #国内主机厂出海,技术成熟与需求共振。国内燃气轮机产业以轻型燃机、航改燃机为主要发展方向…

[拳头]半导体材料国产替代紧迫性提升 🌟根据SIA数据,全球半导体销售额约为6874亿美元,同比增长22.7%;中国大陆半导体销售额约为1896亿美元,同比增长13.5%。与此同时,晶圆产能加速扩张,SEMI预计2028年全球12英寸晶圆月产能达1110万片,对应2024-2028年期间CAGR约为7%,其中7nm及以下先进制程月产能将由85万片增至140万片,对应期间CAGR约为14%。此外,根据SEMI的统计及预测,中国大陆已投产及在建的晶圆代工厂数量将由2024年的29座增长至2027年的71座。 🌟HBM制程与封装更复杂、单位比特晶圆面积消耗显…

重视高切低下建筑央企布局价值 [玫瑰]今日【中国能建】、【中国电建】受算力、电网板块催化录得良好涨幅,我们认为市场高低切背景下,重视央企战略布局机会。 [太阳]看好新质生产力需求发展带动央企估值业绩共振:2026年算电协同写入政府报告,而近期【中国能建】、【中国电建】参与的中卫云基地绿电直供项目(我国首个大规模算电协同项目绿电项目)投运,标志我国“东数西算”工程实现从沙漠风光电到数字算力的直连直通,未来相关建设需求有望进一步提升。此外,【中国中铁】已向刚果金提议开发年产20-50万吨铜矿矿山,【中国化学】Q1新签煤化工订单300亿+且全年仍有进一步提速…

【国盛电力】🔥🔥 持续重视算电协同主线❗❗❗ ---------------------- 🔥 需求爆发:Token需求飙升350%

如何看近期密集催化 [太阳]本周前三天重点事件: 1)微纳星空IPO获受理。

#黄仁勋随特朗普访华:建议重视超节点OEM ✔英伟达宣布黄仁勋随特朗普访华,此次特朗普一行访华将成为影响未来一段时间中美科技关系走向的重要观察窗口。#超节点OEM是英伟达中国市场的核心环节,受NV中国的边际变化影响较大。 ✔英伟达驱动全球算力进入超节点时代,NVL72年出货量攀升至数万柜级。中国算力租赁目前以八卡为主,未来基于超节点的算租是必经之路,超节点架构相当复杂,我们预计:#算力租赁将明显拉动OEM环节的生产与运维需求。

商业航天催化不断,北美光伏潜龙在渊-0513 商业航天持续催化。据彭博社等多家媒体报道,美国总统特朗普将于5月13日至15日访问中国,随行人员中包括马斯克 政策扰动冲击逐步出清,出口限制或将缓和。北美领导人访问在即,奠定合作基调,出口限制有望缓和。此前悲观预期已经充分反映并消化,股价调整基本到位。特斯拉新能源产业链深度绑定中国,本次马斯克访华,双方在海外光伏供应链合作层面有望进一步加强

【长江机械】晶盛机电:功率半导体行业复苏,碳化硅衬底迎快速增长 1、AI需求带动功率半导体复苏。AI数据中心单机柜功率持续提升,英伟达新一代机架电源全面转向SiC/GaN高频方案, 英飞凌将全年营收指引从温和增长上调至显著增长,得益于AI数据中心电源业务高景气。2026年开年涨价潮已至,英飞凌2月率先调价、4月接力上涨5-15%,意法半导体4月中旬起对功率器件涨价7%-14%,国内华润微/新洁能/士兰微等陆续涨价,表明行业复苏已经来临。 2、公司卡位8、12寸碳化硅优势显著。8英寸碳化硅经济性已优于6英寸碳化硅,有望实现快速替代。公司积极开展8寸扩产,…

🌈【山推股份】4月收入同比增长20%,挖机销量+40%以上! 🔸 4月: 收入+20%,挖掘机销量+40%以上。 🔸 出口、非洲区域占比高: Q1收入占比达63%,同比增长36%,非洲:+72%,占出口的43%。

【智谱】之前制约公司ARR的因素是算力极度短缺(需求是供给的十倍以上),随着【国内算租双子星】的巨量算力的强势支持,后续公司ARR有望复制anthponic,实现连续十倍的增长

【申万宏源电子】工业富联:CPO进程加速,关注鸿海法说会指引 20260513 CPO出货量或上修。海外产业链报道,鸿海/工业富联的英伟达CPO机柜已提前在越南生产交付,且出货量有望从此前26年1万台上修至26-27年超5万台。 CPO交换机带来的盈利弹性可期。公司是英伟达CPO唯一ODM,负责Spectrum-X/Quantum-X的结构设计、散热方案,到最后的整机组装、测试交付。CPO交换机代工毛利率预计达双位数,显著高于当前服务器机柜的个位数水平。

【蘅东光】明年20万台CPO预期下,若COHR份额为50%,蘅东光代工的DFAU份额预计70%(目前小批量几乎全部是蘅东光制造),考虑量产情况下40通道价格约150美金,20万台32只/台50%*70%*150美金=24亿人民币营收~5e利润增量,该部分根据 市场估值给予约300e增量市值,目前市值几乎不包含CPO市值! 强现实 强预期差 截至目前公司在手约1万套DFAU订单,全年或达5万套!

0513保险下跌快评 今天在跌什么? 板块近期处于披露空白期,且政策预期稳定,今日下跌可能主要受市场风格和流动性影响。

[红包]灵鸽科技(920282)更新推荐:布局固态电池前端设备价值量显著提升,硫化物固态电解质设备订单加速落地20260513 [太阳] 布局固态电池前端设备;双螺杆优势明显 公司发布固态电池前道的干法纤维化+辊压一体化设备,公司采用双螺杆路线(先前有30年经验)更适合前道工序制造,目前部分头部客户已经在验证。

【浙商轻工】英科医疗:短期利润弹性+远期盈利成长仍有预期差,坚定推荐 [玫瑰]今日公司股价回调较多,我们认为市场仍在交易油价波动,对公司盈利弹性和远期成长有较大预期差,坚定推荐。 [玫瑰]我们判断成本回落幅度大于价格,盈利弹性仍有望超预期。海外马来厂商的成本端仍严重受制于外购胶乳和高昂的天然气价格,预计其报价将维持稳定或小幅回落。相比之下,英科医疗在胶乳端拥有极强的供应链卡位优势,能够更直接地享受丁二烯等上游原料成本回落的红利。在手套价格降幅有限而成本降幅更大的剪刀差下,公司的单只盈利有望进一步上行。

智谱大涨快评:产业景气持续加速,关注算力瓶颈缓解后的ARR弹性释放【天风计算机缪欣君团队】 1、公司今日大涨,我们判断主要是市场在交易智谱算力供给问题有望得到改善的预期。 前期算力供给是压制公司ARR增长上限的关键变量,而本质是模型能力起来后,全球范围内用户粘性形成,推理需求爆发带来的算力紧缺——直接体现为全球范围模型涨价+token供给受限。我们认为这亦反映AI赋能千行百业的产业趋势正在持续验证;而供给端的阶段性紧张,在产业链各环节加速扩产的背景下,会逐步得到解决。

[红包]【国金通信】业绩真空期建议关注2条主线:cpo + 上游紧缺器件 - 260513 1️⃣ CPO:CPO交换机量产进度快于此前预期,后续可能有诸多催化。 1) 多个公司给出明确时间表,比此前预期提前1季度:工业富联3q起CPO交换机量产;炬光3q起v型槽小批量;奇景&上诠预计2h26小批量出货。供应链物料陆续看到印证。

【华西轻工】敷尔佳持续推荐 渠道调整效果显现。公司经过一整年的渠道规整与体系优化,2026Q1业绩高速反弹,收入增82%,归母净利润增87%;单4月线上GMV延续快增;渠道改革成效已清晰可见,此前渠道优化&业绩反转逻辑已基本兑现。 公司后续增长具备持续性。公司此前受渠道桎梏,业绩暂未释放,但公司依然坚持深耕研发,打造丰富产品矩阵。如今渠道端破旧立新,不仅激活短期业绩,更打通产品放量通路,多年沉淀的产品布局、多品类发展思路全面落地,成长逻辑从单一渠道修复,切换为渠道+产品双轮驱动,长期成长确定性显著提示。

[玫瑰]TCL电子2026年一季报简评 业绩:Q1总收入同比增长15.3%至292.25亿港元,毛利率提升1.5pct至16.1%,受益于大尺寸TV与Mini LED产品占比提升,海外高毛利业务(如互聯網)收入占比扩大。Q1归母净利润同比大增123.6%至3.59亿港元,经调整归母净利润增长140.0%至3.84亿港元。 显示业务收入 195.23 亿港元,同比+19.0%:大呎吋收入 167.15 亿港元,+17.2%,其中中国市场收入 46.07 亿港元,+3.9%,国际市场收入 121.08 亿港元,+23.2%;中小呎吋收入 25.29 亿港元…

【泡泡玛特】Q1交流要点 关键词:降速、沉淀、调整 组织调整:1)IP:原海外各区域的艺术家挖掘团队收归总部管理,强化总部与在地员工配合;

【民德电子】市值最小功率Fab厂,AI带来发展机遇! [玫瑰]市值最小的Fab厂,产品在AI领域应用广泛。 AI算力爆发驱动功率行业快速增长,公司是6寸功率半导体的纯代工厂商,定位高压/特高压,是少数能覆盖1200V+功率器件的公司,产品在AI领域广泛应用。

❗️【天风电新】:黄仁勋访华锚定AI电力主线,800V HVDC&SST商业化加速验证-0513 ————————— 事件

📌 📰一、重磅财经信息 📈摩根士丹利将沪深 300 指数,先前设定的 2026 年 12 月目标位为 4840 点;。

【开源电子】为什么要重视半导体零部件--射频电源(2) 射频电源是零部件量价齐升的环节 量: 首先是刻蚀与薄膜沉积次数的提升,举个例子28nm刻蚀步骤为70道,薄膜沉积步骤为90道,到7nm提升到140道刻蚀与170道薄膜沉积,基本翻倍。其次是复杂程度的提升,带动电源解耦,分为高低频甚至多频进行频率调制,工艺往先进迭代的过程中量会非线性提升。 价: 复杂微观结构带动脉冲控制(防止孔刻歪或过刻蚀)、功率提升(提高深宽比、效率)、扫频功能(帮助控制反射频率,保证均匀性),整体而言单射频电源价值量有所提升,匹配器ASP同步提升。

华为昇腾链更新 其实昨天字节给昇腾也下了2027年订单,合计100万卡(寒武纪也是100万左右),量级600亿左右(寒武纪也是600亿以上),所以2027年字节算力需求已下订单已经达到了1200多亿。

❗️【天风电新&汽车】5月继续AI+,选涨价&新技术 今日【天润工业】(燃机链)+【京泉华】(SOFC+SST)带领板块反攻! 我们的板块也有涨价和新技术!

平治信息近况更新20260513 公司今日股价持续大涨,此前底部我们【天风通信团队】持续多次看好建议积极关注,昨日调研了解到公司整体经营情况良好,重申核心逻辑: 通信设备领域,公司拥有深厚的技术积累和丰富的行业经验,打造覆盖宽带网络终端、IoT泛智能终端、5G通信产品的全场景解决方案。凭借自主研发与创新实力,公司产品广泛应用于通信运营商、广电网络等领域,赢得客户信赖。通信设备业务不仅为公司提供稳定现金流,更积累了深厚的行业资源,为算力业务的腾飞奠定坚实基础。

【华西中小盘】AI新主线:碳化硅SiC 5月13日Citrini发布AI供应链报告, 首推SiC作为AI被忽略的主线。 Citrini因去霍尔木兹海峡实地调研名声大振,报告发出后Wolfspeed日内涨近17%,盘前一度涨至40%。

【国金电新】电力设备:固态变压器百花齐放,产业化进展超预期 [庆祝] 260513 [太阳] 产业链调研反馈,北美G客户近期要给台达下一个三年的Forecast,规模大概对应到1个多GW左右,SST产业化进展超预期。 SST相关进展更新 四方 4月发布SST1.0,规划26Q3发布35KV样机;26Q4发布13.8KV样机,26年SST订单有望过亿。

【申万电子|存储】澜起科技📈大涨点评:超节点CPU配比提升+高性能MRDIMM,内存接口芯片量价齐升 20260513 [太阳]核心催化: Intel陈立武:AI集群CPU:GPU配比从1:8-12提升1:4,未来有望1:1。

阿里巴巴FY26Q4:各分部业绩符合预期,AI+云全栈布局进展积极【申万电商零售社服】 FY26Q4公司实现营收2433.80亿元,同比增长3%(彭博一致预期4.3%),若不考虑高鑫零售和银泰的已处置业务收入,同口径收入增速达11%。 Non-GAAP净利润为0.86亿元,同比-100%(彭博一致预期-52.4%)。

英伟达CPO交换机交付起量,实锤核心供应商: CPO多通道V型槽--炬光科技 CPO之shuffle Box、保偏MPO、光纤软板、MMC--太辰光

【存储逻辑演绎】海外NAND Q2涨60%-65%,DRAM Q2涨45%-50%,超预期,Q2业绩出来后能继续上调EPS。对应最新海外原厂的估值目前明年不到8x,坚定看10x以上转成长逻辑,可以先看12x,对应国内存储模组、芯片估值持续上调。周期的资金应该撤退差不多了,现在存储资金更偏好周期成长。 坚定看好存储,问就是持续看好,存储=AI,AI逻辑不破,存储逻辑不破。建议关注:(1)海外:美光、海力士、闪迪、三星、希捷;(2)国内:兆易、普冉、模组、君正、恒烁;(3)存储走成长逻辑后:聚辰 风险提示:关注海外原厂扩产口径

【中信证券互联网】腾讯控股1Q26业绩速览 1Q26业绩: --收入1965亿元(YoY+9.1%,miss彭博一致预期1.5%)。

【华鑫传媒朱珠|AI应用|AI游戏| 恺英网络002517|建议积极关注】 事件:2026.5,恺英网络设立 AI 内容公司时光川行(Moment Stream),专注于 AI 微短剧与 AI 漫剧的一体化制作。公司以自研垂类视频生成模型为核心技术底座,构建从 IP、剧本到多镜头视频内容的工业化生产体系,为 AI 内容产业的规范化、规模化发展提供完整解决方案。(2026.5.8恺英网络旗下极逸SOON与中手游达成战略合作,共筑AI驱动的商业化游戏平台GamePartner.AI) 1、主业端,游戏研发与IP双驱动 AI赋能,打造盒子产品探索IP社区平台…

【申万家电&电子】影石创新持续推荐:高研发投入致短期利润承压,全景无人机与AI驱动未来 [玫瑰]公司短期利润承压主因研发大幅投入( 25年15.31亿元,+97%🚀)、元器件涨价及市场竞争等因素带来,我们认为属于典型成长股周期特征,不影响公司核心竞争力及长期发展; [發]公司全景相机全球市占率66%、拇指相机57%,均居第一👍。广义广角运动相机市占率37%。25年开始重点布局全景无人机Sphere、云台相机、智能麦克风等新品类,预计2026年陆续上市带来新的增长点。

【开源电新】科威尔推荐:测试电源国内龙头,对标台股真龙Chroma今年3倍 ⭕Chroma:全球测试仪器巨头,两大业务线分别为以电源&负载为主的量测仪器事业部和晶圆&芯片测试的半导体事业部。 ⭕25年测试仪器收入25.9亿元,yoy+55%,收入占比48%。 26Q1实现测试仪器收入11.7亿元,yoy+144%,收入占比58%。 要知道Q1通常为淡季,25Q1在全年的收入占比为21%。

【广发农业】牧原股份2025年股东大会交流 【核心要点】 1、CAPEX&负债&分红:长期计划在条件许可时将负债率逐步降至50%以下。2026年资本开支计划仍控制在100亿元以内。长期来看,每年固定资产维修改造、设备更新的刚性资本开支约为60-70亿元。

- 作者:思想者

- 时间:2026-05-13 16:01

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 8

- 音频文件:AI 全球共振:美股「瓶颈股」狂飙 vs 港股「业绩考验」,跨市交易全战略 260513.mp3

AI行情进入百花齐放 - 哪些花 怎么放 260512.mp3

Cathie Wood 与 Robinhood 首席财务官:如何投资私营科技|ARK Invest 260513.mp3(见星球链接)

Create2026百度AI开发者大会 260513.mp3(见星球链接)

OKLO[OKLO.N]2026年第一季度业绩交流会 260513.mp3

TGV先进封装与燃机最新观点机械 260511.mp3

《海谈科技》锂电专场——锂价高位运行,产业链真实消化能力几何? 260513.mp3

3+1 第二集:迈克·派尔|BlackRock专栏 260513.mp3(见星球链接)

Cathie Wood 与 Robinhood 首席财务官:如何投资私营科技|ARK Invest 260513.mp3 总结失败:内部错误 Create2026百度AI开发者大会 260513.mp3

- 作者:思想者

- 时间:2026-05-13 16:01

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:token聚合运营专家交流 260510.mp3

财通证券 国产算力还能涨吗? 260513.mp3

产业景气高频跟踪 260511.mp3

川环科技 260511.mp3

春秋电子 260511.mp3(见星球链接)

存储交流 260512.mp3

东吴宏观·经济早班车 - 第59期:谁是美国通胀超预期的罪魁祸首 260513.mp3(见星球链接)

TMT每周一会:持续推荐 260511.mp3

TMT智汇周谈 260512.mp3

春秋电子 260511.mp3 总结失败:内部错误 东吴宏观·经济早班车 - 第59期:谁是美国通胀超预期的罪魁祸首 260513.mp3

- 作者:思想者

- 时间:2026-05-13 16:00

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:凤凰新媒体[FENG.N]2026年第一季度业绩交流会 260513.mp3

敷尔佳 260512.mp3

涪陵榨菜 260509.mp3

光储板块FY25及1Q26业绩回顾 260510.mp3

国金固收 - 债市早知道(第四十四期) 260513.mp3

国金基金 行情反弹,关注什么 260513.mp3

合煦智远基金 Anthropic金融智能体引爆行业 260513.mp3

恒瑞医药 260512.mp3(见星球链接)

东吴食饮 - 汤臣倍健深度报告:磨砺以须,倍道而进 260513.mp3(见星球链接)

恒瑞医药 260512.mp3 总结失败:内部错误 东吴食饮 - 汤臣倍健深度报告:磨砺以须,倍道而进 260513.mp3

- 作者:思想者

- 时间:2026-05-13 16:00

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:华富基金 AI投资的下半场:谁将成为真正的赢家? 260513.mp3

华懋科技 260511.mp3

华源家电 海尔智家经营情况交流 260513.mp3

汇添富基金 AI铁三角,缺一不可的硬科技投资地图 260513.mp3

吉比特 260511.mp3

建信基金 巴菲特为啥不买存储芯片? 260513.mp3

金信基金 量化策略掘金行业轮动 260513.mp3

宏达股份[600331.SH]2025年年度暨2026年第一季度业绩说明会 260513.mp3

华宝基金 存储芯片爆发,科创芯片受益? 260513.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-05-13 15:59

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:美锦能源 260509.mp3

梦百合[603313.SH]2025年度暨2026年第一季度业绩说明会 260513.mp3

民生加银基金 当前市场如何布局? 260513.mp3(见星球链接)

南方基金 全球投资说:中日韩行情火热,亚太投资怎么看? 260513.mp3(见星球链接)

南华基金 AI算力投资有何潜力? 260513.mp3

脑机接口行业专题 260510.mp3

你的身体数据如何重塑行业|摩根士丹利专栏 260513.mp3

科赫工业的秘密:打造1.5亿美元帝国的思考 260513.mp3(见星球链接)

每日定价并不等同于每日流动性|PIMCO专栏 260513.mp3

民生加银基金 当前市场如何布局? 260513.mp3 总结失败:内部错误 南方基金 全球投资说:中日韩行情火热,亚太投资怎么看? 260513.mp3

- 作者:思想者

- 时间:2026-05-13 15:58

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:韧性的隐性成本:为新的供应链现实融资|J.P. Morgan专栏 260513.mp3

如何看待后续猪价和产能去化情况 260510.mp3

杉杉股份[600884.SH]2025年年度暨2026年第一季度业绩暨现金分红说明会 260513.mp3

市场流动性分析与商品超级周期展望 260512.mp3

数控机床行业专家 260511.mp3(见星球链接)

天风证券医药 _ 科济药业EHA摘要发布——通用型CAR-T临床数据解读 260513.mp3

宁波远洋[601022.SH]2025年年度暨2026年第一季度业绩说明会 260513.mp3

欧美缺电背景下户储及阳台光储需求前景? 260510.mp3

泡泡瑪特(9992.HK)2026年第一季度業務更新電話會 260513.mp3

数控机床行业专家 260511.mp3 总结失败:内部错误

- 作者:思想者

- 时间:2026-05-13 15:55

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:与贝莱德首席执行官拉里·芬克 & 布鲁克菲尔德公司首席执行官布鲁斯·弗拉特的对话 - 2026年全球大会 260513.mp3

在全球变化环境中构建韧性投资组合|Bridgewater专栏 260513.mp3

正川股份[603976.SH]2025年度暨2026年第一季度业绩说明会 260513.mp3

中国汽研 260512.mp3(见星球链接)

中加基金 AI科技扶稳坐好!中美会谈VS中东冲突 260513.mp3

中科创达 260512.mp3

中来股份 260511.mp3

中信保诚 科技回调风险来了吗 260513.mp3

依顿电子[603328.SH]2025年年度暨2026年第一季度业绩说明会 260513.mp3

中国汽研 260512.mp3 总结失败:内部错误

- 作者:思想者

- 时间:2026-05-13 15:55

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:西部策略 - 盘前5分钟0513 260513.mp3

锡行情解读及后续展望 260510.mp3

信立泰 260511.mp3

兴华基金 解码A股年报数据,锚定投资主线 260513.mp3

旋光片专家会 260510.mp3

阳光早参——美国4月CPI出炉!对全球资产有何影响? 260513.mp3

通富微电 260511.mp3

王永利:美元霸权出新招 稳定币收割全世界? 260513.mp3

我乐家居[603326.SH]2025年度暨2026年第一季度业绩说明会 260513.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-05-13 14:52

- 星球链接:打开网页

- 主题笔记:打开完整笔记

庆祝算力期货落地,直接利好算力调度! 玫瑰核心观点:算力期货推出是算力调度行业重大催化,彻底改写行业原有低效格局,调度从被动撮合升级为全局资源中枢,迎来业绩 + 估值双重重估。 玫瑰一、行业原有痛点

【中信证券研究】泡泡玛特(9992.HK)2026Q1业务更新电话会纪要

梅森投研 很多同学都觉得“扬杰科技”很墨迹; 其实如果觉得它墨迹,应该选择那些缺货的品种,功率器件跟AI的关联度没有那么高; 但是半导体的核心是“算力挤压了半导体的产能”,导致各类产品开始紧缺;

锦华新材(920015):电子级羟胺国产替代龙头 绑定长存 / 长鑫 / 中芯国际 存储上游核心黑马 核心结论:公司为 国内唯一量产 电子级羟胺水溶液(JH-2) 企业,打破巴斯夫长期垄断; 已通过长江存储、长鑫存储、中芯国际、华虹等头部晶圆厂认证,长存已批量供货,中芯、长鑫订单逐步落地;产能从 500 吨扩张至 2 万吨,受益存储扩产 + 半导体材料国产替代,业绩与估值重估空间充足。 一、技术壁垒:打破海外垄断 填补国内空白

狮头股份辟谣: 传收购利珀科技收购失败,按照目前进展,相关事项推进比较顺利

先导智能与北京人形机器人创新中心签署战略合作协议丨强强联合共铸高端智造人机协同新时代 想看更多请加V:xian20210130 rd

图片预览:

420

凤形股份002760:铟价暴涨风口下,稀缺稀散金属平台价值重估 【核心要点速览】 控股强关联:控股股东为青海西部铟业(华鑫茂集团),国内稀散金属铟业核心主体

【zx汽车】日盈电子更新-电子皮肤取得重大突破 [太阳]公司电子皮肤传感器切入北美灵巧手客户。 [玫瑰]公司主业40亿估值;公司在T客户具备卡位优势,机器人仿生包覆件业务给予80亿市值空间;触觉传感器近期当前尚未被定价,海外客户的突破证明了公司的产品力,填补国产化空白,给予100亿市值。看220亿目标市值,具有翻倍以上空间!

【天风电子团队】领益智造:苹果硬件创新升级叠加英伟达液冷核心资产落地,消费电子结构件龙头双轮共振,重点推荐 1)折叠 iPhone和20周年:Apple首发大折叠形态,公司单机价值量显著高于过往机型 苹果首款折叠机预计于下半年发布、公司参与多个结构模组等核心环节,单机价值量较过往直板机型显著抬升。明年为苹果二十周年,新机创新有望加速,对供应商构成显著利好。

创业板历史新高了 终于突破2015年的高点 又见证历史了

图片预览:

420

图片预览:

420

台湾媒体报道,富士康已开始向英伟达提前出货全光 CPO 交换机机架,出货量预测从此前 2026 年的 1 万多台上调至 2026-2027 年的 5 万多台。 据业内人士透露,鸿海集团正在其越南工厂生产全光 CPO 交换机机架,并已开始向英伟达提前出货。 据称供应极为紧张 —— 甚至原本分配用于演示用途的机架也被转供给了英伟达,留不下 “一架可供演示的机架”。

图片预览:

420

图片预览:

420

【中金机械】碳化硅:AI拉动新需求,行业迎反转之年 今日时代电气+20%,晶盛机电+13.20%,晶升股份+9.79%。主要受到碳化硅概念拉动,伴随AI拉动,碳化硅行业迎来反转之年。 1、AI拉动碳化硅新应用场景。电源领域,SiC功率器件在数据中心电源、UPS、服务器电源显著提升转换效率与功率密度,配合800V HVDC架构提升整体能效。封装领域,NVIDIA预计在Rubin平台引入SiC并采用TSMC CoWoS,以SiC替代硅中介层,TSMC亦与供应商开发12英寸单晶SiC载板;光学领域,SiC高折射率与热导率在AI眼镜SRG波导/散热中具备优势,…

瑞达期货旗下的瑞达国际跟推出算力期货的芝商所有合作

图片预览:

420

【东吴商社】名创优品26Q1业绩预告:收入超预期,经营稳中有增,低估值+高分红+出海扩张 🔥 业绩预告 26Q1,公司预计收入56.78-57.28e,同比+28-29%(vs彭博预期55.57e,超2-3%),收入增速亮眼。经调整净利润(剔除汇兑)6.24-6.44e,同比+7-10%(vs彭博预期5.67e,超10-14%)。利润符合我们预期,但外资利润预期偏低因此被beat;收入端超预期确认增长势能延续。 🔥 表观利润与主业拆分 期内利润12.28-12.48e/同比+195-200%,经营利润15.11-15.31e/同比+113-116%,表…

[太阳]【长江电子杨洋团队】关注存储产业链! [庆祝]路透社:中国存储巨头长江存储技术公司(YMTC)计划于6月中旬提交首次公开募股(IPO)申请材料。 建议关注:

蓝思科技(300433):5D玻璃存储——AI存力赛道最大的预期差 ⚡核心逻辑: 市场还盯着蓝思的“果链”标签,但我们认为,5D玻璃存储才是公司当前最大看点。这是一项颠覆性技术:用激光在玻璃里存数据,单盘360TB、寿命138亿年、成本仅为传统存储的1/10,完美解决AI时代海量“冷数据”归档难题。

【华创化工•快路演】强call中船特气 🎙️主讲:华创化工新材料高级分析师 李妍 🕒时间:5月13日20点

森远股份:中科院亲自操刀算力国家队 计算器按出5倍空间 一、传统业务转型 森远股份2026 年4月底披露的定增,核心是中科院系控股股东中科信控(实控人为中科院计算机网络信息中心)全额现金 2 亿元认购、仅补流、锁仓 18 个月,无外部投资者,本质是算力资产注入前的 “财务清壳 + 平台夯实” 动作,短期保主业、中期为转型算力铺路。

梅森投研 华勤技术是做服务器整机的,这个是辛苦的行业,因此它的基本面决定了它的趋势就是慢趋势,但华勤技术在“超算节点”中的地位很高; 在服务器领域,相当于“小工业富联”; 在手机领域,相当于是“小立讯精密”;

威胜控股更新:悲观预期出尽,数据中心高景气+北美缺电遗珠,坚定看多【ZX电新】20260513 从4月下旬开始公司跌幅较大,除了大额配售的扰动外,电表友商Q1业绩下滑加剧市场对公司业绩担忧。 电表悲观预期已充分体现,1)公司近期公开交流,各业务领导明确指引不变,且对于市场担忧的电表成本、竞争问题作了清晰回应;2)公司连续数个季度电表业绩好于友商体现alpha;3)公司26年国1批电表+信息中标2.85亿元,同比+31%,电表beta低点已过

梅森投研 澜起可以除了名字取的不太好外,股票表现完全和名字反着来,在圈内4月26日直播课《超算节点与国产化趋势》重点提示澜起科技之后,股价在10个交易日内上涨了50%; 关于澜起科技,这里简单的讲一下: 1.澜起科技目前港股比A股贵44%,这是比较少见的科技股如此(PS:另外一个是兆易创新)

先知研报 骄成超声跟踪更新:长存长鑫均已获得突破 边际变化:关键存储客户处取得关键进展,我们在点评跟踪中很多次表述了,3D化的制造和封装的趋势,无损检测很重要且越来越重要,公司能力已经得到了大客户认可,扩产核心受益,且高份额可期,兼具确定性与弹性,设备板块主升背景下继续看好公司后期兼具弹性与确定性。 空间怎么拍?

【中信电子】AI PCB产能、需求加速向上趋势明确,持续看好板块后续走势 各位投资人好,今日PCB板块大涨,我们看到背后主要是英伟达Rubin、AWS T3换代拉货力度自5月以来持续走强,而Rubin、T3单卡PCB价值量分别相较上代提升60%+、30%+,有望驱动相关PCB、CCL订单规模大幅增长,目前PCB、CCL头部厂商亦均表示在手订单饱满,预期订单环比增长明显,我们判断Q2、Q3业绩有望加速增长。 我们此前多次强调当前为AI PCB的两个关键时点,高端PCB新产能加速释放、算力客户产品换代带来PCB价值量的显著提升,均有望在26Q2及H2加速落…

❗❗中船特气:未被发掘的存储核心卡脖子材料,比磷化铟更稀缺,目标价2000亿! [玫瑰] 1)全球WF6面临25%缺口,超级涨价周期有望开启。WF6全球仅中日韩有产能,当前核心卡点为日本缺高纯钨(中国限制出口),全球25%产能即将断供停产。中船特气为全球龙一,产能2000吨,市占率25%。 [玫瑰] 2)三星、海力士有望加速导入及提份额。WF6主要下游为存储及先进制程。公司质地优良,产品均为6N,覆盖高端,#客户包括台积电、海力士、三星、美光、铠侠、中芯国际、长江存储、长鑫存储、华虹集团等)。当前客户主动接触,调价已高频变至月度价格,类似ccl覆铜板,…

克莱特(920689):北交所稀缺燃气轮机散热细分龙头,绑定GE享行业红利 核心结论:克莱特作为国内燃气轮机配套通风冷却系统绝对龙头,是GE国内唯一燃气轮机风机供应商,具备高客户壁垒与技术壁垒,在手订单充足,业绩稳步增长,受益于燃气轮机行业上行周期,具备长期配置价值。 公司是国内燃气轮机配套通风冷却系统绝对龙头,自2015年起成为GE国内燃气轮机配套风机独家供应商,覆盖GE Energy、GE Hungary、Nuovo Pignone等GE核心主体,占据GE国内燃机风机100%份额,为GE国内唯一燃气轮机风机供应商。

【东吴计算机】继续强call 国产CPU投资机会,继续看好禾盛新材! 观点重申,我们今年一直强调CPU在Agent时代中的配比提升以及其需求、涨价趋势的持续性。最近产业调研下来,CPU缺货程度持续超市场预期,国内CSP大厂正在非常积极对接国产CPU厂商。 Arm 服务器 CPU 的核心竞争优势在于其极致的能效比与深度定制的架构灵活性。凭借精简指令集的轻量化基因,Arm 能够提供远高于传统架构的计算密度,在严苛的电力配额下显著降低数据中心的 TCO 与 PUE 指标。

可灵跟踪点评—看好可灵持续领跑,有望贡献增量估值 [咖啡]事件:根据公司公告,2026年5月12日,公司公告表示,为进一步利用外部财务资源,公司董事会正在评估拟议重组可灵AI之相关资产及业务的方案,当前仍处于初步阶段,尚未就此签署任何最终协议。 [咖啡]模型能力持续领跑,可灵流水表现强劲。模型能力方面,26年4月可灵全球率先支持原生4K直出,开启院线级质感时代,适配大屏展示、高清终端及专业制作等高画质场景实现高画质输出与视觉一致性的兼顾。商业化方面,可灵升级团队会员模式,跨空间资产管理能力全新升级,更适配专业场景用户需求,打开付费空间。流水表现方面,根…

【长江电新】春光集团 (301531):CPO & 高速光通信电侧磁芯龙头,AI 算力刚需核心标的! 1、CPO&1.6T 迭代加速,高频磁芯成电侧刚需卡点。800G 规模部署尾声、1.6 更多加公众号:思维纪要社 T 送样商用提速,CPO 共封装架构对高频滤波、信号隔离要求陡增;1–10GHz 高频 NiZn 磁芯为光模块电感、磁珠、滤波器唯一核心材料,缺之整机无法稳定工作,属于不可替代刚需耗材。 2、国内唯一量产 + 头部认证,深度绑定光通信核心链。春光是国内唯二能量产高端高频磁芯企业,对标日本 TDK / 村田,认证壁垒高、替换周期长;直供中际旭…

图片预览:

420

图片预览:

420

图片预览:

420

字节拟投资1778亿于泰国建设数据中心,持续推荐AIDC 泰国已批准 6 个大型投资项目(总额约2024 亿元人民币)。 其中最大项目来自字节跳动旗下TikTok System Thailand, 投资额约1778亿元人民币,将在曼谷、北榄府和北柳府扩建服务器、数据存储和数据处理设施。豆包推出收费版本,国内大模型形成清晰的商业闭环。 字节等大厂上调资本开支,aidc建设需求旺盛, 招投标即将陆续启动。 重点推荐AIDC: 东阳光、润泽科技、大位科技、光环新网、东方国信、世纪互联、科华数据、数据港、奥飞数据、万国数据等。重点推荐AIDC上游:液冷(推荐英…

图片预览:

420

长存拟IPO,国产WFE千亿赛道爆! 珂玛科技 深度受益,成长动能拉满🚀 核心事件 据路透社重磅消息,国内存储龙头长江存储(YMTC) 拟于6月中旬提交IPO申请,开启资本化征程!作为国产存储的核心力量,长存的资本加码,将直接引爆国内晶圆厂设备(WFE)扩产浪潮,5000亿级国产WFE黄金赛道愈发清晰,产业链核心标的迎来价值重估机遇!

图片预览:

420

【西部建筑】中国能建:继续重点推荐❗️算电开启第二波[拳头] 🌹算电协同稀缺性:已有项目落地:在甘肃庆阳“东数西算”枢纽节点,公司投资建设2.4万标准机柜特大型数据中心,配套20万千瓦新能源场站,通过绿电“电算协同”降低电力成本。预计一期项目已实现盈利。公司持有20gw绿电装机、80gw绿电指标、1gw新型储能装机。 🌹氢能运营商稀缺性:中能建松原项目,全球最大绿色氢氨醇一体化项目。已与比利时船企签订全球首单绿氨远洋航运燃料长期协议,成为跨国企业在华唯一的绿氨供应商。同时公司将在车船动力、掺氨燃烧等领域率先取得产品应用和商业模式突破。

市场板块阵型 进攻型板块:算力、PCB 防御型板块:电力

【东方通信-半导体】【致尚科技】:产业趋势明确,客户指引明确,产能规划明确 DFAU:CPO大批量商业化的"最后一块拼图" DFAU让CPO从逐颗精密对准变为标准化可插拔接口,从不可维护变成简单易维护,是CPO从小批量走向大规模量产的关键技术。不管是英伟达Spectrum CPO还是博通Tomahawk 6 CPO均已明确采用DFAU的方案。未来的OIO方案更是需要DFAU来配合量产。

【叮嘱】各位,AI板块强者恒强,充分体现了饥渴资金对新产业的需求。就算知道全部是故事,是泡沫,都不想被拉下。这就是逼空,目前还在进行中。 等到最高处时,才会爆裂,但那个时候会有很多信号出来。我们留心观察,与狼共舞。撤的时候,如果卖飞,也无怨无悔,如何? 现在你要做的就是,认真审视过往的操作,汰弱留强。没有统一的结论,你选择的,就是跟你命运相关的,这里的命运就是指:你的性格、你的认知 和 你的资金来源。

传: 苹果要和阿里合作,数据港承建idc

【东方-电子】消费电子AI化持续加速 🔥消费电子企业常年积累的精密制造能力、产业链垂直整合优势与全球化客户资源,成为布局 AI 赛道的核心壁垒。微米级加工、良率控制与自动化生产可满足 AI 服务器、光模块、光器件等产品的高精度要求,快速迭代与成本控制能力助力成熟供应链与规模化生产,可有效降低成本,提升产品竞争力。关注👉 水晶光电/鹏鼎控股/立讯精密/华勤技术/蓝特光学/东山精密等。 水晶光电: 1)全面切入光通信滤光片、硅透镜、FAU、V-groove等核心元器件,在光模块/CPO/OCS积极布局,理想供应模型下假设 10% 份额,对应 15-20e…

🚀重视:长存链 路透社:中国存储巨头长江存储科技(YMTC)计划 6 月中旬提交首次公开募股(IPO)申请材料。 长存高份额:

CPO交换机提前出货英伟达 产业的重大商业化拐点信号 CPO 交换机功耗和热流密度极高,液冷是唯一可行方案,工业富联大规模出货将直接带动液冷需求:

⭐⭐⭐【国金金属|黑色深度】钢铁革故鼎新系列之一:铁矿过剩让利,去库周期先行 🎁何为“革故”?何为“鼎新”? 在铁矿石这个商品上,革故鼎新的含义是革除过去由四大矿商主导的寡头格局,并打破上游在黑色产业链中长期拿走大部分利润的现状。以西芒杜为代表的新矿山,作为全球铁矿供给的新增长极,正在重构原有供给格局。

【AIDC 】板块全线大涨,重视当前行情窗口-260513 柜外电源:持续推荐【盛弘】(有望直供北美 CSP)、【科士达】(大客户代工)、【中恒】;建议关注低位【英威腾】(包袱出清,网络能源收入 7.29 亿,积极预研 HVDC/SST)。 上游元器件:重点推荐 SST 薄膜电容核心卡位【法拉电子】、固态断路器【良信】,以及【宏发】【中熔】。

坚定看好【致尚科技】 1.SenkoDFAU方案依然在NV泰国组装测试的供应商中进行测试,整体进度顺利。所谓被踢出NV的传言子虚乌有。 2.CPO和OIO是未来确定的产业趋势,配套的DFAU未来市场空间巨大。越来越多的产业公司在DFAU方案上投入,更加证明了明确的产业趋势。这是利好,而不是利空。

【晶盛机电】AI打开碳化硅衬底应用场景,晶盛SiC放量在即 1、碳化硅衬底行业反转在即,核心驱动因素为AI打开应用场景:(1)HVDC率先放量:AI服务器的功耗持续攀升,对电源系统提出了极高要求,英伟达数据中心供电架构从传统低压系统向800伏高压直流(HVDC)架构演进,SiC凭借更耐高压、散热性更强等优势,天生比硅更适应高压环境;(2)三星正式重启8英寸碳化硅(SiC)代工业务,2027年建成试点线、2028年实现量产;(3)碳化硅龙头Wolfspeed公布了2026财年第三季度(截至2026年3月31日)财报,公司当期营收约1.502亿美元,同比下…

🌹算电协同稀缺性:已有项目落地:在甘肃庆阳“东数西算”枢纽节点,公司投资建设2.4万标准机柜特大型数据中心,配套20万千瓦新能源场站,通过绿电“电算协同”降低电力成本。预计一期项目已实现盈利。公司持有20gw绿电装机、80gw绿电指标、1gw新型储能装机。 🌹氢能运营商稀缺性:中能建松原项目,全球最大绿色氢氨醇一体化项目。已与比利时船企签订全球首单绿氨远洋航运燃料长期协议,成为跨国企业在华唯一的绿氨供应商。同时公司将在车船动力、掺氨燃烧等领域率先取得产品应用和商业模式突破。 📈估值:由单一施工估值转为能源运营商估值。2025亿市值目标。氢能运营:若20…

【生猪养殖最新产能调控方案】 多部门召集头部养殖和屠宰以及各省厅明天开会,3650万头的产能调控方案已经落地,各省分配任务指标,今年年底完成。同时融资和环保政策全面收紧,尤其针对没有完成目标的养殖企业,产能调控5月份开始严格执行。

菲利华: 1.需求:Q1整体不到40w米出货,4月需求10w米以内,5月预计环比改善到20w米,NV跟CCL沟通Q3或有用Q的板子批产,预计全年出货300-400w米; 2.产能:新织布机今年3月份到了30台,5月底再到80台,第一期全部到位,鼎益的电子纱6/7月份投产,到7/8月份公司全产业链具备1000w米年产能,后续也按照既定计划扩产。

造船行业周度更新系列(10):5月新船价格持续反弹,新船订单延续强劲趋势,持续看好造船板块投资机会[加油] 新船价格持续反弹: 本周Clarksons新船价格指数184.4点,较上周环比上涨0.5%。二手船价格指数达208.6点,环比上涨1.3%。目前Clarksons新船价格指数较21年初价格底部上涨47.5%,较年初基本持平。 2026年4月新造船订单延续强劲趋势: 2026年4月份全球造船订单延续自2025年11月以来强劲趋势,2026年4月全球造船订单约750万CGT/237亿美金,分别同比增长40%/33%。2026年1-4月全球造船订单约2…

SST黑马龙头688663新风光:AI电力的“CPO”,被严重低估的百亿级预期差! [火箭] 核心逻辑一:SST——AI数据中心的“心脏”,产业兑现节奏远超预期! SST(固态变压器)被誉为新型电力系统的“能量路由器”,完美契合英伟达800V直流白皮书标准。它把传统工频变压器、整流、DC/DC、逆变等环节全部集成一体,将供电链路从多级压缩至单级,大幅降低损耗、提升效率!

浙商大制造【天工国际】盘中涨超11% 一句话逻辑:工模具钢领军者,钛合金、可控核聚变打开成长空间 一、粉末冶金:布局高端粉末材料,可控核聚变打开成长空间

【AIDC】5月布局思路 AI缺电:变压器订单情况更新 【金盘科技】:25Q4海外订单15亿(25年全年31.6亿),26Q1海外订单22.52亿元(yoy+280.73%),26Q2预计保持良好增长态势。

【弘信电子】对25年报、26Q1季报及未来战略进行深度解读。公司已实现全年扭亏、业绩逐季改善,并成为A股唯一AI五层蛋糕全栈布局标的,携手华为昇腾共建Token工厂,算力基建与资金储备充足,未来增长弹性巨大,建议投资者重点关注。 1️⃣ 业绩拐点确立,全年扭亏、逐季改善 • 2025年:归母净利润1.47亿元,同比+159.13%,全年扭亏 更多加公众号:思维纪要社 为盈。

高盛 - 澜起科技(688008.SH) - CPU推理 workload 支撑内存接口芯片增长,将目标价上调至363元人民币/510港元;买入评级 - 2026-05-13 澜起科技 (688008.SS):CPU 推理工作负载支撑内存接口芯片需求;上调目标价至 363 元人民币/510 港元;买入 我们对澜起科技持积极态度,预计 2026-2028 年净利润复合年增长率为 38%,这主要得益于服务器内存模块对内存接口芯片的强劲需求,以及高速互连芯片(如 PCIe/CXL/以太网/光互连芯片)的需求,这些对于实现 AI 服务器更快的数据传输至关重要。…

【上午盘面结构综述】 一,盘面最强主线:电力、海外链 二,连板结构梳理:

5月金股【禾盛新材】&【华源控股】:金股继续新高,AI锐度研究紧跟【东北计算机】 🔥 禾盛新材:全面落地向国产CPU赛道转 型。1)2024 年 3 月公司携手上海超盘合资成立海曦技术,正式切入国产芯片赛道,布局智算中心服务器、AI 一体机、大模型及数据中台等产品与云服务,以代理销售和系统集成模式提供软硬件及技术服务,聚焦模型优化、硬件升级与多模态技术研发,已在政务、金融、医疗、工业等领域落地合作;2)2025 年 6 月公司拟 2.5 亿元战略投资熠知电子拿下其 10% 股权(目前增资至17%),布局高端服务器领域,其产品适用于计算存储设备,已推出两…

17个小时谈判破裂!三星电子5万名员工将罢工 损失或超1800亿元 韩国总理紧急召开会议 韩联社13日报道称,三星电子劳资第二轮事后调解13日最终破裂,工会宣布将如期启动总罢工。这恐将造成40万亿韩元(约合人民币1818亿元)规模的损失,并殃及半导体产业,政府可能考虑行使紧急调整权。13日早盘,三星电子股价一度下跌超6%,截至发稿,股价已小幅上涨。

生益科技全面拉升,重视生益链AI材料 庆祝M8放量在即!我们判断生益链材料公司放量逻辑进一步加强。存预期差的硅微粉, 联瑞新材(生益科技是股东+大客户、份 额有明显提升); 具备通胀属性的电子布, 二代布国际复材; 格局更优的树脂, 东材科技、圣泉集团、呈和科技。 爆竹风险提示:需求不及预期、供给恶化、成本大幅变化

【裕太微】坚定看好AI浪潮中具备稀缺性的国内细分龙头 各位领导好,我们刚组织反路演的公司 裕太微 ,四月底以来股价涨幅超过50%,欢迎各位领导交流~ 4月底公司拟 定增布局高速数据中心领域,布局DSP 、retimer等芯片最核心 底层高速serdes能力(100G) ,具备较强产业卡位优势

交易台 – 高盛中国午盘 中国市场在特朗普与相关会晤前小幅上涨。在美国领导人仍在飞往北京的途中,中美贸易谈判已在首尔启动,为备受瞩目的领导人峰会预热。截至今日上午,现金成交额降至 2 万亿元人民币,较过去几天出现个位数下降,表明市场在会晤前存在一定程度的避险情绪。受政府推动全国范围内建设更多计算型人工智能基础设施的努力影响,HALO 主题板块走高。AIDC 相关个股也因政策公告前的积极价格走势而获得牵引力。其他方面,尽管即将举行会议,医药板块仍出现下跌。房地产板块在连续多日走强后首次进入盘整阶段。 资金流向:我们为 1.1 倍净买方。我们买入电网、半导…

红包浙商大制造【千里科技】盘中大涨约+6%,智驾系统预计年内交付破百万! 庆祝26Q1营收同比增长+30.7%,归母同比大幅增长+141.3%! (1)26Q1:营业收入23.6亿元,同增30.7%,归母净利润0.48亿元,同增141.3%

【长江电新】太空光伏:国内加速推动HJT上星测试,看好太空光伏投资机会! 1、商业航天Q2催化密度显著提升。国内天舟十号已搭载中科院HJT电池测试,巡天千河广播卫星预计将在本周发射并且搭载HJT测试;海外谷歌正在与SpaceX谈判火箭发射协议,太空初创公司Cowboy Space完成B轮融资,SpaceX星舰V3发射以及SpaceX上市等均有望在Q2落地。 2、太空算力迎来国内外共振。国内空天院牵头共建千星规模“太空云”生态,上海体系化布局天基计算, 预计本周会发布千星规模的算力星座。海外SpaceX募资投向之一是太空数据中心,Anthropic表示与…

当然,也要佩服游资的敏感性 5月8日时候,刚好是主线国产算力芯片分歧的一日,中/国/长/城回落,寒/武/纪/回落,刚好是一个分歧日 当天,大/唐/发/电烂板(次日也可能走不出来)。

【招商电子】路透称长存或报IPO,看好存储高敞口设备材料 路透社称长江存储科计划于 6 月中旬提交IPO申请材料、我们预计长鑫上市节奏同样有序推进,募资后有望持续拉动设备扩产,整体看好存储高敞口设备材料。 设备:北方华创、中微公司、拓荆科技、华海清科、芯源微、微导纳米等;

再更新一个行业变化,说 rubin switch tray下单了,重点关注生益链条, 联瑞新材, 国际复材, 圣泉集团

图片预览:

420

【东北通信】Google AR眼镜发布在即,Google端侧正宗标的-广和通 事件: XREAL与谷歌合作,将于2025年12月正式发布AR眼镜Project Aura,并计划于2026年推出市场。作为全球首款搭载Android XR系统的官方AR终端设备,该眼镜深度集成谷歌Gemini AI技术,旨在实现环境语义理解等智能交互。 广和通&Xreal: 广和通作为XREAL的战略合作伙伴,为ODM解决方案提供商,其轻量化、低功耗的AI解决方案使AR眼镜能够在本地高效处理语音交互、图像分析和实时翻译等AI任务,为用户带来更即时流畅的体验,助力AR眼镜成为…

[玫瑰]北美电力公司Q1业绩全部超预期,订单高增延续,继续看好【潍柴动力】在美国的放量 [玫瑰]北美电力公司Q1业绩全部超预期,景气度很高。卡特彼勒、GEV、贝克休斯、BE、康明斯、Generac等美国电力公司Q1交出了亮眼的答卷,当日股价涨幅在6-25%不等。而且呈现了订单-盈利能力-指引的全方位超预期。具体来看: [太阳]GEV、卡特、贝克(IET)Q1订单同比 +71%/+79%/+54%。

覆铜板ccl上游ppo树脂材料发酵,圣泉集团、宏昌电子涨停,关注低位

图片预览:

420

腾讯算力:奥飞数据,利通电子涨停涨幅接近7倍

图片预览:

420

盛视科技:积极推进到货、底部要重视! 🔥 我们继续看好:盛视科技是最具弹性的算力租赁标的之一! 🔥 算力租赁核心 供应链+资金,盛视在这两方面均具备优势

工业富联估计要板了,炒的是全光CPO交换机 金百泽:与工业富联组建合资公司“杭州佰富物联科技有限公司”,该公司由金百泽持股70%

传:某大厂打款数十亿锁定27、28年法拉第旋 片产能,同时涨价50%,加剧供应紧张。

【DW电子】深圳华强:存储+算力,量价利三维受益 ❗️公司现获 核心原厂总经销商资质 , 该原厂大算力芯片性能测试结果优异,后续受益产品显著放量(对标香农与海力士关系),且公司角色不仅为分销,更以合作伙伴身份培养技术团队,融入核心生态。 📮主业分销量价利同步提升,存储景气加速

【财通电子&新科技 唐佳】坚决C位首推立讯精密‼️请为大光定价‼️@所有人 1️⃣公司做光模块的决心,够强 2️⃣公司精密制造能力,够硬

[红包]浙商大制造【天工国际】盘中涨超11% [庆祝]一句话逻辑:工模具钢领军者,钛合金、可控核聚变打开成长空间 一、粉末冶金:布局高端粉末材料,可控核聚变打开成长空间

图片预览:

420

[烟花] SST黑马龙头688663新风光:AI电力的“CPO”,被严重低估的百亿级预期差! [烟花] [火箭] 核心逻辑一:SST——AI数据中心的“心脏”,产业兑现节奏远超预期! SST(固态变压器)被誉为新型电力系统的“能量路由器”,完美契合英伟达800V直流白皮书标准。它把传统工频变压器、整流、DC/DC、逆变等环节全部集成一体,将供电链路从多级压缩至单级,大幅降低损耗、提升效率!

【信达消费】泡泡玛特交流核心要点 1、中国市场:拥有超7000万注册会员,会员规模快速增长,老会员保持高活跃、高粘性,会员跨品类、跨渠道消费意愿延续2025年增长趋势。新品售罄率维持较高水平,老品通过运营手段延长生命周期。线下优化门店消费体验,电商和直播平台重点发力拉新及老会员复购。 2、海外市场:流量已进入更稳定健康的状态,本地消费者占比持续提升,品牌渗透速度加快。消费者对IP的认知逐步深化,不再仅关注LABUBU,出现明显区域偏好:例如Crybaby在泰国形成较强本地影响力;消费者开始关注IP生态,包括服装、周边、展览、设计师签售会等内容。旅游零售…

坚定看好飞亚达的长期逻辑和短期转变,看300亿目标市值。 [福][福][福]周进群(深南电路前总经理)25年11月掌舵飞亚达,任董事长,致力于飞亚达转型升级,周总在深南电路三十余载,对产品、技术、管理都有丰富的经验。对高端精密制造领域有非常强的认知,且行业地位高,未来有望促成飞亚达与深南电路之间在光器件、激光器、YL等方向的协同发展; [福][福][福]收购长空齿轮,切入商业航天和机器人赛道,公司本身精密制造业务底子在,收购了一个底子更扎实的长空,预计未来在人形机器人和商业航天两大领域会成为航空工业集团重点扶持培养的对象。

📑 💹我们对澜起科技保持积极看好态度,预计。 🔎业绩增长核心驱动力来源于服务器内存模块对内存接口芯片的旺盛需求,同时包含高速互连芯片的市场需求增量。

碳酸锂小作文:传某机构要改数据,本周老样本 下周出新样本 库存预计增加

图片预览:

420

电子材料持续重点推荐:市场风险偏好修复,关注高景气中长期产业趋势 [玫瑰]展望 Q2继续看好电子材料板块行情,原因?1)海外科技巨头财报仍处于持续披露阶段,超预期业绩持续验证存储超级景气周期;2)全球算力需求维持高增趋势仍然具备确定性,AI物理顶部远未达到;3)美国科技重要产业5、6月份密集召开,SOX指数季节性超额收益对A股有效映射。 一、存储材料、国内存储短期及中长期扩产均有望超预期。 短期看,Q2起长存、长鑫、华力、中芯陆续开始招标,预计体量将超预期;中长期看,消费电子领域苹果、安卓对接长存、长鑫货源,预计未来消费电子领域国产存储芯片有望在全球占…

📰 📈科创 50 指数 上涨 0.35% 📉上证 50 指数 下跌 0.58%

图片预览:

420

【国联民生军工】航发燃机新订单更新 订单规模非常超预期: 1)中北美方向中几十台25兆瓦预计Q2-Q3落地,此前市场预期台份个位数,市场需求或来自某知名大客户;

图片预览:

420

【开源电子】长存拟IPO,国内5000亿WFE之路愈发清晰 事件:据路透社,中国存储巨头长江存储科技(YMTC)计划 6 月中旬提交首次公开募股(IPO)申请材料。 cc当前产能约20万片,预计今年2个新厂将逐步开始建设,预计在明年下半年完成土建,设备在年底move in,大量订单有望在二季度下达。

图片预览:

420

天风通信 | 【国机精工】再破新高,半导体+金刚石散热/钻针+商业航天三重逻辑有望持续共振! 国机持续大涨5%再创新高,天风通信团队底部挖掘持续推荐。据我们目标600亿市值仍有翻倍空间,持续推荐! 再次强调被市场忽视的半导体链和AI散热逻辑:

图片预览:

420

5月新船价格持续反弹,新船订单延续强劲趋势,持续看好造船板块投资机会[加油] 新船价格持续反弹: 本周Clarksons新船价格指数184.4点,较上周环比上涨0.5%。二手船价格指数达208.6点,环比上涨1.3%。目前Clarksons新船价格指数较21年初价格底部上涨47.5%,较年初基本持平。 2026年4月新造船订单延续强劲趋势: 2026年4月份全球造船订单延续自2025年11月以来强劲趋势,2026年4月全球造船订单约750万CGT/237亿美金,分别同比增长40%/33%。2026年1-4月全球造船订单约2710万CGT/811 更多加…

图片预览:

420

[庆祝]M8放量在即!我们判断生益链材料公司放量逻辑进一步加强。存预期差的硅微粉, 联瑞新材(生益科技是股东+大客户、份额有明显提升); 具备通胀属性的电子布, 二代布国际复材; 格局更优的树脂, 东材科技、圣泉集团、呈和科技。

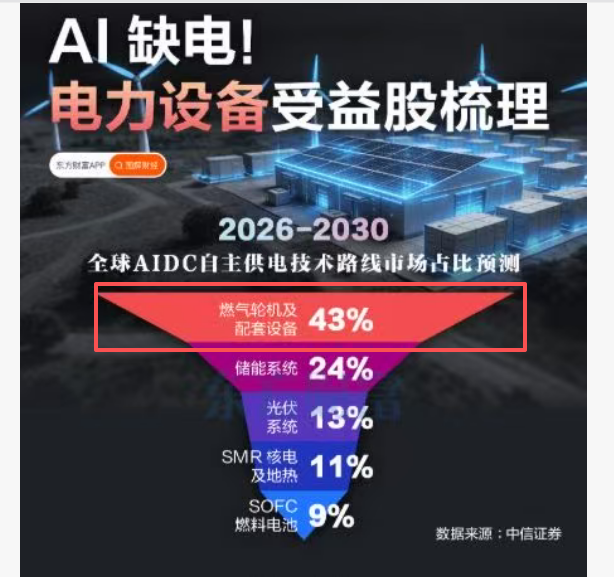

[烟花]AI的尽头是电力,缺电硬逻辑燃气轮机,2026-2030 全球AIDC自主供电技术路线市场占比预测,燃气轮机及配套占43%,基本是半壁江山。 [烟花]燃机订单超预期,交付增长缓慢,供需缺口拉大

图片预览:

420

【千里科技】盘中大涨约+6%,智驾系统预计年内交付破百万! [庆祝]26Q1营收同比增长+30.7%,归母同比大幅增长+141.3%! (1)26Q1:营业收入23.6亿元,同增30.7%,归母净利润0.48亿元,同增141.3%

路透社:中国存储巨头长江存储技术公司(YMTC)计划于6月中旬提交首次公开募股(IPO)申请材料。 长江存储概念股汇总

图片预览:

420

最近一直跟领导们汇报:德福唯一的缺点就是最近涨的快、没有回调,虽然涨这么多,但依然观点很明确,#现价推荐买入。 不论是对公司还是对投资者,铜箔都是AI带来的一轮历史性机会,趋势性机会!

图片预览:

420

图片预览:

420

今天电力指数领涨,再创十年新高,我们继续强调:2026年电价底部反转,板块估值修复 [庆祝]电价反转既成事实:1)高频现货:今年1月开始四川领涨,春节外ytd电价相比去年12月上涨19%-53%,3月开始云南电价上涨17%-67%;4月开始广东海南等气电大省电价创出了南网现货开闸后以来的历史新高达到了0.5-1元/度,五一淡季浙江电价上涨20%;2)从月度长协来说,云南、福建、浙江等地陆续上涨超过年度交易,5月广东价格环比大涨34%,意味着电价上涨从现货传导到企业的收入;3)三北我们看到蒙西光伏电价去年底伴随消纳的改善已经结束了连续13个月的同比下降,…

图片预览:

420

蛋氨酸维生素行业持续推荐:本质是全球供给重塑,远端价格中枢的抬升 [玫瑰]前期蛋氨酸价格下跌主要系地缘反复,中小型贸易商抛货出售,急于低价变现,但工厂挺价态度坚决;近日贸易商手中货源成本抬升,库存显著减少,蛋氨酸价格已企稳回暖。 [玫瑰]短期:地缘仍在反复,新加坡及欧洲开工后续不排除进一步降低可能(两地合计占全球34%产能),蛋氨酸需求刚性,成本敏感度低,价格有望再次拉涨。

[红包]持续强推【算力租赁:协创数据+宏景科技】:目前市场对行业的认知仍然很浅薄 1,从今年二季度开始,双子星的的经营模式会从裸算力出租向token分成模式快速切换,这是MaaS 新型算力云,估值方式会重构 2,目前国内大模型公司下半年的重头戏是token出海,算力底座会严重依赖第三方MaaS平台,双子星的综合能力已经得到了大模型厂商的集体认可,预计到年底两家公司总自持卡数量大约在25到30万张,明年有望翻倍以上增长,量价齐升

图片预览:

420

【联瑞新材】昨天和早盘我们团队强烈推荐,今天站上300亿。再更新一个行业变化,说 rubin switch tray下单了,重点关注生益链条, 联瑞新材, 国际复材, 圣泉集团

CPU重回AI C位,ARM架构更是未来 根据UBS报告,1) 与去年的基准相比,到2030年,CPU与XPU(GPU/TPU等)的配比率应增长约5倍; 这一增长的最大份额将出现在XPU机架内部(例如超节点,其中绝大多数将基于ARM架构);

【裕太微】坚定看好AI浪潮中具备稀缺性的国内细分龙头 各位领导好,我们刚组织反路演的公司 裕太微 ,四月底以来股价涨幅超过50%,欢迎各位领导交流~ 4月底公司拟 定增布局高速数据中心领域,布局DSP、retimer等芯片最核心 底层高速serdes能力(100G),具备较强产业卡位优势

lc圈最近有个消息说国内最大的集成商海博思创那边他们有一个和下游对赌irr的甘肃储能项目干不动了,然后已经毁约了,zf已经重新招标了 我们理解下来,这个项目因为是对赌irr,所以具有它的特殊性,但是确实可以看做边际吧,集成商这个整个环节利润最薄弱的一环,他们已经有负反馈负反馈的苗头出现了,再后面就要挤压电池厂利润了

图片预览:

420

算电协同顶层设计已出,关注算电协同与AIDC电力设备环节 [红包]“人工智能+能源”进入顶层设计阶段,关注算电协同方向 最近多个地区高温天气频现,按照往年5-6月的资金选择路径来看,虚拟电厂、算电协同方向都有较好表现。算电协同方向上周国家发改委等联合印发《关于促进人工智能与能源双向赋能的行动方案》, 这是当前“人工智能+能源”领域级别较高、覆盖面较全、任务部署较系统的一份政策文件。关注算电协同相关方向标的,协鑫能科(海外IDC),晶科科技,兆新股份(边缘计算)。

【中金传媒】泡泡玛特 I 1Q26业务更新电话会纪要 /

图片预览:

420

【华福商社】泡泡玛特:Q1业绩会三大预期差收敛,但利润率分歧较大 ⭕ 核心结论:Q1中国超预期,品牌力足够支撑加密大店,流量退坡好于预期;中国区同店转正、海外总部集权化调整、毛利率下行1-2个百分点指引、乐园远超预期、家电明确不急于放量,建议后续重点跟踪Q2海外各区域环比数据及毛利率实际走势。 ⭕ 海外:从"流量爆发"到"精细化运营",追求单店质量

图片预览:

420

❗英威腾的液冷滕智微模块系统方案兼容风冷、液冷、风液融合冷却,内部CDU和Manifold全部自研,已有头部运营商、银行、政府及数据中心项目。预计年中将重磅发布800V的新产品。建议感兴趣的领导可以阅读英威腾官方公众号信息,预期差大。 此外,工控主业随着4月份涨价今年有望量、利双升,公司作为变频器领域龙二有较大估值修复空间。

图片预览:

420

禾盛新材重大变化,cpu 公司熠知 7000 系列已经卖断货,新增 10w 颗产能下个月提前到货。新品 9000 系列已经锁定 几十万颗产能。

[礼物]【新锐股份】公司深度布局硬质合金产业链多环节,在高钨价背景下,前瞻性锁量锁价,获得业绩端的显著高增。公司拟收购慧联电子,切入AI服务器PCB钻针业务,开启广阔第二赛道,目前扩产进展顺利。此外,传统核心业务矿用凿岩工具部分,公司渠道布局完善落地,已构建完整产品矩阵及销售网络,作为国内龙头全球市占率提升空间广阔。

转:晶科能源拿到SPX10GW订单,以技术服务授权模式收费。

【金盘科技】AIDC/SST核心标的,持续推荐-260513 ■海外布局稀缺性强:25A外销订单约32亿元(占比36%),北美佛罗里达、墨西哥现有产能超10亿,弗吉尼亚、马来西亚、波兰等新产能储备充足,充分受益北美缺电长逻辑。 ■AIDC/SST高增长:25A数据中心收入13.37亿元(yoy+196.78%),客户覆盖国内外主流厂商,产品适配多电压等级,SST、配电变等在北美具先发优势,海外推进迅速。

【中泰电子】生益科技:AI进展极为顺利,持续重点推荐CCL龙头 [玫瑰]受益于AIPCB持续向大陆转移,成长属性凸显:公司深度受益AIPCB产业链持续转向国内机会,后续有望高端CCL份额进一步提升,目前已在GPU大客户实现大份额,且大客户后续有望持续加单,料号有望进一步拓展;ASIC客户持续导入,高端材料M9/M10/PTFE等材料均有较好布局,成长属性清晰。 [玫瑰]周期向上利润率有望持续改善:受益于AI需求旺盛带来的挤出效应叠加成本上涨,生益科技、南亚新材、建滔基层板、台湾南亚等厂商均多次涨价,覆铜板价格向上趋势显著,目前主流CCL厂商稼动率饱满,…

🔥看好CDN的AI机会,推荐【网宿科技】@华泰计算机(260513) ☁️ Akamai26Q1云加速;盘后股价+30% 1️⃣26Q1 CIS(云基础设施)营收同比+40%,安全同比+11%,CDN营收-7%,CIS成为增收的核心引擎

- 作者:思想者

- 时间:2026-05-13 13:05

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 1

- 音频文件:【摩根士丹利】周三周期论剑:'金融、原材料、线缆行业更新' 260513.mp3 [!summary] 研报

- 作者:思想者

- 时间:2026-05-13 13:03

- 星球链接:打开网页

- 主题笔记:打开完整笔记

再次强调首推【长川科技】:本轮航天核心标的,SpaceX自建半导体产业链唯一标的,当下就是最佳买入时点,坚定看2500亿市值!

国瓷材料,一个全能型优秀的六边形战士,在每一波热点中都被忽略,#就因为他太全能。 1、炒MLCC的时候、MLCC的主要成本 一个是陶瓷介质粉,一个是金属电极。而介质粉占MLCC成本的40% 国瓷的高端MLCC介质粉是全球的龙头(占比30%),#是三星的全球一供,还是不少台商的一供。

【国投证券金属】国瓷材料:台光球硅核心供应商,M9材料通胀最大的方向之一 🔥客户+产能:验证落地,放量在即 1)公司球硅覆盖M8–M9高端CCL, 适配英伟达Rubin平台;硅微粉填充 比例由M6的25%大幅提升至M9的35%,单板价值量占比更是从M6的7%跃升至M9的15%-18%。

梅森投研 电气设备有几个原因: 1.近期媒体在宣称,目前全球正面临“变压器荒”,尤其是支撑AI数据中心的大型电力变压器供应紧张,交期已排至2027年底;(PS: 这个是预期内的) 2.西门子、三菱重工财报点评:燃机订单高增,交付增长缓慢,供需缺口拉大;

事件: 1、芝商所将与Silicon Data合作推出算力期货市场 2、阿里、腾讯将于今晚同时发布2026年第一季度业绩,预期资本支出将有大幅增长。

【国台办:将支持福建不断探索海峡两岸融合发展新路径、新模式】5月13日,国务院台办举行例行新闻发布会。有记者问:近日,建设两岸融合发展示范区部省际工作会议在京召开。请问目前落实《中共中央 国务院关于支持福建探索海峡两岸融合发展新路 建设两岸融合发展示范区的意见》情况如何?下一步如何进一步支持福建高质量推进两岸融合发展示范区建设?发言人张晗表示,近三年来,两岸融合发展示范区对台示范效应逐步显现,影响力日益扩大。下一步,中央台办、国家发展改革委将会同中央和国家机关有关部门及福建省,支持福建不断探索海峡两岸融合发展的新路径、新模式,推出更多创新举措深化闽台各…

摩根士丹利:中国企业盈利出现改善早期迹象,上调中国股指目标位】 摩根士丹利认为,中国企业盈利一季度出现改善早期迹象,未达市场一致预期的公司数量比前一季度明显减少。此外,鉴于企业盈利改善、本土企业在全球供应链中占据主导地位以及人民币走强,摩根士丹利还上调了中国股票指数的目标位。将沪深300指数在2027年第二季度的目标位上调至5,400点,先前设定的2026年12月目标位在4,840点;恒生中国企业指数目标位由9,700点上调至9,900点,MSCI中国指数目标位则从90点升至91点。 (华尔街见闻-聚合724.guzhang.com)

🍁🍁🍁继续坚定推荐鼎通科技和奕东电子20260513 🍁柜内cage和柜外液冷cage两个方向都将被鼎通和奕东牢牢掌控,看好两家公司市值逐渐走向500亿元。这是两家未来几年业绩实打实兑现的公司,从26年的5-10亿元,逐渐兑现为27年的15-20亿元,28年的30-40亿元,后续伴随着ai机柜的放量继续保持高速增长。 🍁28年看鼎通科技利润或在35-40亿元之间,奕东电子或在30亿元左右,按照20倍pe,鼎通700-800,奕东600,折现当下,看600-700亿元鼎通,500亿元奕东。两家公司强烈推荐。

[加油]【燃机展】重要信息更新!-天风机械 龙江广瀚:①年初完成全年的40台签单目标;②目前在谈的确实有100台以上;③ 非常重要:有北美AI订单,两位数台套以上!④巴油订单估计7月份会落单(概率很大)。标的:中国动力,万泽股份,应流股份!

【国泰海通】三元股份:改革成效初显,继续精进 液奶低温化趋势未改,三元借助战略新品和渠道资源加持,有望实现基本盘业务修复,推动增收增利。 大股东赋能,改革创新:

【消息称美国讨论是否禁用中国产蜂窝通信模块】 5月13日|据快科技,消息称美国联邦通信委员会(FCC)正考虑扩大对华通信技术的限制范围。该机构正在讨论是否禁用中国产蜂窝模块,此举可能波及全球几乎所有联网电子设备的供应链。蜂窝模块是小型嵌入式通信组件。它能让设备无需依赖Wi-Fi,直接连接4G、5G等移动网络。其应用范围极广,覆盖智能家居、工业传感器、路由器、无人机、医疗系统、联网汽车、物流追踪器和工厂设备等多个领域。目前,FCC的讨论焦点是是否将中国模块制造商列入受管制清单。一旦进入该清单,相关产品将被禁止获得FCC认证,无法在美国市场销售。这是FCC…

天风电新【安靠智电】:北美变压器出海订单指引上修 公司核心投资价值来自海外主变供需紧张,公司核心团队来自华鹏,不仅是渠道优势,也包括对北美主变的技术规范要求等的应对经验。本次沟通增量变化: 1、上修26年北美AIDC订单至1亿美金,预计27年电力公司订单有望放量;

莱宝高科 玻璃基板TGV通孔+扇出型封装 公司互动易回复:自主及合作开发:最出型面板级封装(FOPLP)技术、 玻璃通孔(TGV) 宽线距力技术并采用该等技术制作出线15μm/15μm的FCBGA载板、类载板(SLP)、MP封装载板、 坡璃载板Core材等工程样品,202 5年76V技术能力进一步提升,成功实现8:1的孔径比。

(招商南油) 海峡放开 弹性最大的油运品种 空间翻倍起步! 1⃣海峡放开会先抢成品油,类似面包和小麦的关系,一个饥肠辘辘的人短期更需要面包。 2⃣战前海湾日产原油1500万桶,成品油500万桶,港口出油能力原油700-800万桶,成品油100-150万桶。

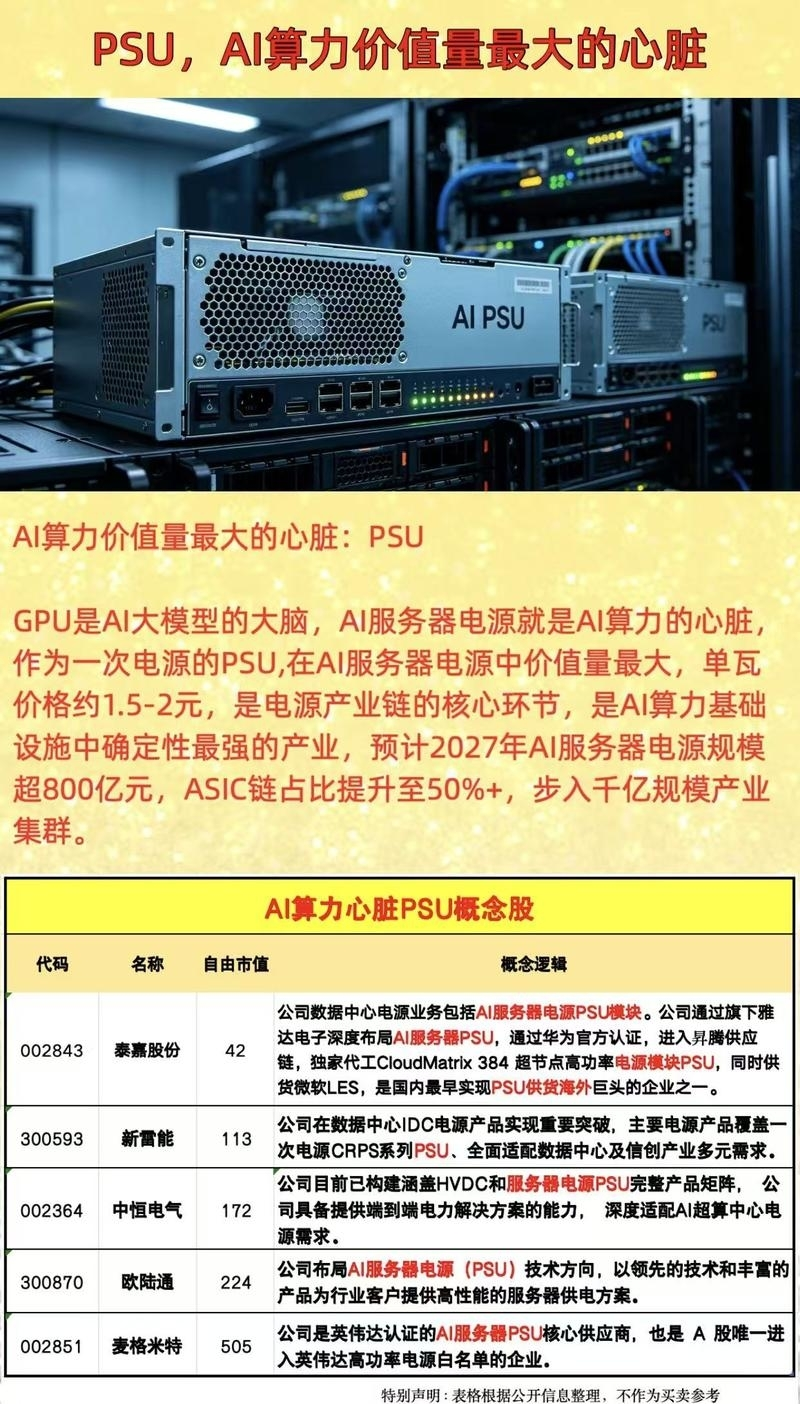

AI算力价值量最大的心脏:PSU GPU是AI大模型的大脑,AI服务器电源就是AI算力的心脏,作为一次电源的PSU,在AI服务器电源中价值量最大,单瓦价格约1.5-2元,是电源产业链的核心环节,是AI算力基础设施中确定性最强的产业,预计2027年AI服务器电源规模超800亿元,ASIC链占比提升至50%+,步入千亿规模产业集群。 泰嘉股份002843:公司数据中心电源业务包括AI服务器电源PSU模块。公司通过旗下雅达电子深度布局AI服务器 PSU,通过华为官方认证,进入昇腾供应链,独家代工CloudMatrix 384 超节点高功率电源模块PSU,同时…

香港芯片股下跌:华虹半导体跌超5%,中芯国际跌超4%,兆易创新跌超3%

[玫瑰]AI制药+药物递送获资本热捧 制药界SpaceX剂泰科技港股上市首日表现亮眼 昨日剂泰科技(07666.HK)暗盘最高暴涨319%至44港元,今日正式登陆港交所。 开盘173%+ 业界普遍看到500亿,远期1000亿市值

跷跷板效应的过程中,其实买阴卖阳更好。电力今天表现了,过度题材一旦明牌了,基本只有局部人气多走几日 -- 科技内部还有切换,资金并没有撤离战场

[红包]【国投证券金属】国瓷材料:台光球硅核心供应商,M9材料通胀最大的方向之一 🔥客户+产能:验证落地,放量在即 1)公司球硅覆盖M8–M9高端CCL, 适配英伟达Rubin平台;硅微粉填充比例由M6的25%大幅提升至M9的35%,单板价值量占比更是从M6的7%跃升至M9的15%-18%。

整体:4月同比降幅较Q1明显收窄 🥧26M4电两轮整体销售合计510万辆,同比-10.6%,26年1-4月整体销量1764万辆,同比-16.9%。其中:1-4月电两轮内销1695万辆,同比-15.2%,25年同期以旧换新带来的高基数影响逐步减弱。4月单月同比降幅(-10.6%)较Q1(-19.2%)收窄,行业呈现边际修复趋势。 极核持续高增,雅迪降幅最小

【国金医药-时代天使】专利诉讼获阶段性胜利 [玫瑰]事件: 2026年5月12日,统一专利法院(UPC)德国杜塞尔多夫地方分院驳回爱齐科技对时代天使A7拔除前磨牙解决方案的临时禁令请求。 ⭐ 专利风险出清进度超预期,A7方案欧洲销售不受影响。

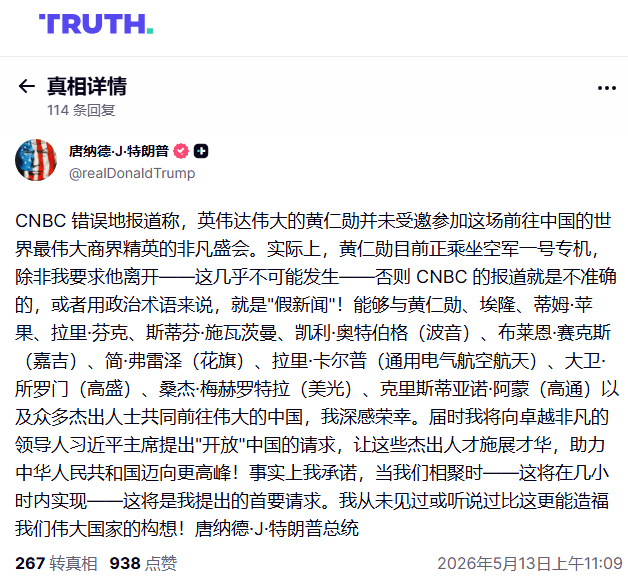

其他人是应邀访华,黄仁勋是硬要访华

图片预览:

420

❗️【天风汽车】艾可蓝:国七核心标的,后处理空间10倍扩容,缺电链底部新秀 - 0513 ——————————— 🌟核心观点:主业100亿扩容至2000亿市场,发电机后处理迎突破,AI+打造新成长曲线,弹性空间可期。

安杰思 大涨: 🔹 1)有传言公司要进入光模块领域,和公司已确认不属实; ‼推测系海泰新光内镜光逻辑衍生而来,感觉后续是不是 开立、澳华、南微也可能异动;

📈据报道,与伊朗相关的供应中断正推动关键工业树脂原料自 3 月以来上涨超过 40%,持续对覆铜板(CCL)价格构成压力 —— 覆铜板是 AI GPU 和 ASIC PCB 的关键材料。

图片预览:

420

特朗普访华,北京烤鸭——全聚德

图片预览:

420

电力本质是避险,虽然今日盘前会有一个芝加哥算力期货的消息刺激,对于算电的电力也是支撑,基本面好几次电力都是和AI硬科技是一个跷跷板的行情。 电力这块虽然走出了一些抱团趋势,但是基本和大盘不共振。电力从属性角度出发还是比避险的过渡性题材,当然走出了几个抱团热人气。 --

图片预览:

420

市场整体偏弱,但是科技这边也没有出现大的亏钱效应,一方面应该是昨天全A指数调整过的缘故,目前全市场的亏钱效应跌幅还好。 -- 开盘前十分钟,盘面梳理

图片预览:

420

图片预览:

420 420 420

北美数据中心燃机需求处于脉冲式早期爆发阶段,2030 年趋于平稳,全球需求由新能源调峰、算力爆发、多区域基建支撑;供给端川崎重工2028 年产能将扩至 2.1-2.2 倍,但受上游叶片产能约束,2030 年行业供需平衡;成本与价格持续上行,8 兆瓦燃机成套价 3500 万元;技术短期优化参数、长期布局氢 / 氨燃烧器;国内厂商分三梯队,东方电气、上海电气为第一梯队,明阳智能氢燃烧器技术领先;下游数据中心优先选用中小型燃机(4-45 兆瓦),气价短期影响推广但能源安全刚需支撑长期需求。

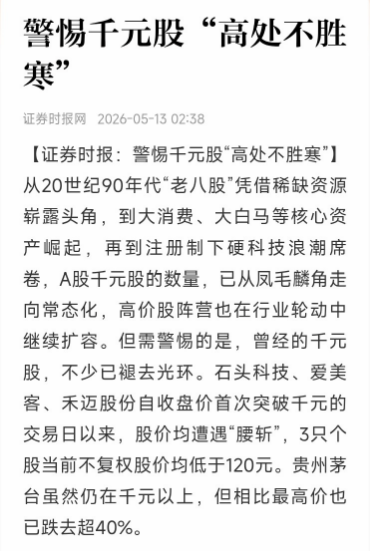

【荣盛发展002146】 两市最低市值 深度卡位存储黄金赛道,价值重估一触即发 证券日报点名警惕千元股“高处不胜寒”, 关注低价股价值重估! 荣盛发展作为两市绝对价格洼地,隐藏的半导体存储资产足以颠覆估值认知!荣盛发展持有中冀投资 46% 股权, 中冀投资精准布局了存储赛道亘存科技、绿晶半导体两大优质企业,直接对标AI算力与存储芯片核心赛道! ✅ 亘存科技:国产MRAM唯一破局者

[庆祝]2026Q1货币政策执行报告点评: 第一,精准有效实施适度宽松货币政策,降准降息可能性有所降低,结构性工具优化管理。 第二,央行公开市场业务操作量减少主要与流动性充裕下、市场资金需求减少有关。

🧧太空光伏关注度再起,推荐光伏电池片布局机会! 🎉北京时间2026年5月12日19时59分,垣信卫星在太原卫星发射中心使用长征六号甲运载火箭,将千帆星座第八批组网卫星以“一箭18星”方式顺利完成发射,卫星进入预定轨道,状态正常,发射任务取得圆满成功。至此,千帆星座卫星数量增至144颗,全域通信服务能力得到进一步提升。 ‼️考虑到光伏设备出口尚存一定不确定性,光伏电池&辅材逻辑更顺,推荐SpaceX链【东方日升】、【钧达股份】,国内链务必重视【中来股份】,铝浆大幅降本+BC电池随YX卫星太空验证!

【短线补充】关于石英股份 光纤厂扩产速度再快,预制棒要的高纯石英、高纯四氯化硅、高纯四氯化锗、以及每公里约0.5kg的涂覆UV材料,都要先到位,材料先到才有“光纤交付能力”,这一刀下去,利润自然会先落到最上游。 利益拆解必须更冷一点,看清“谁控制瓶颈”。这场光纤爆发,四大关键材料各自卡在不同位置,但共同点是“纯度等级门槛+产能刚性+供需缺口放大”。第一,高纯石英材料是预制棒骨架,占光棒成本25%30%,纯度必须达到6N级(99.9999%)以上,杂质超10ppb就会导致光纤损耗超标,AI算力场景等于把容错率砍掉。行业现状里,长期被美国尤尼明、挪威TQC…

今天开盘虽然科技没有很弱,但是避险属性的电力显然更占据上风。

[红包]【厄尔尼诺+高温用电主线,五大电力标的全面受益🔥】 史上最热夏天来袭,超级高温下用电量激 增,电力供需紧平衡,这五只票直接站上风口! 据国家气候中心最新预警: 今年5月正式进入厄尔尼诺状态,202 6年夏天已经迎来史上最强高温热浪!叠加工业旺季,全国用电负荷⚡将突破历史峰值,电力供需紧平衡格局加剧, 电力保供直接成为全年最强主线!

【国泰海通医药】外需强劲,内需旺盛,持续推荐创新药板块 外需持续强劲 对外授权进入收获期。2026Q1创新药对外授权34项、首付款33.8亿美金均创历史新高,BD收入加速体现在龙头报表

【国投证券金属】铜:供应问题频发,看好铜板块估值修复 🎈矿山产量连续下修,供应紧张持续 1)自由港下调印尼Grasberg铜矿重启计划,预计年底产能恢复至总产能的65%,较前的85%显著下调,全面复产时间由2027年推迟至2028年初。2)秘鲁发布能源危机紧急法令,铜秘鲁产量在全球占比11.5%,若出现进一步的能源短缺,引发市场对矿端供应紧张的担忧。

白宫证实英伟达CEO黄仁勋将随同特朗普访华

图片预览:

420

算力期货有望成为新赛道! 据美通社(PR Newswire)报道,CME集团和GPU市场情报及基准数据行业领导者Silicon Data宣布,‼️ 将于今年晚些时候推出算力期货,目前正在等待监管部门的审查。新的期货合约将使交易员、金融机构、AI开发者以及云服务提供商能够对算力市场中的波动性和价格风险进行对冲与管理。 南华期货是中资金融机构中拥有最多境外期货交易牌照的公司,多张 CME 集团下的清算牌照及会员资格。算力期货形成强催化,重要新赛道,公司是稀缺标的!

图片预览:

420

【5月13日盘前策略思路】 市场情绪周期定位:主升之后的混沌期 昨天全市场指数和容量核心出现背离,市场本质是进入了主升之后的混沌阶段。

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

【弘则FICC 宏观】美国4月CPI数据点评——能源通胀暂未扩散,但风险并未消退 1、美国4月CPI同比上涨3.8%,略超出市场一致预期的3.7%,为2023年6月以来新高。环比上涨0.6%,较3月的0.9%有所放缓但仍远高于过去一年0.2-0.3%的区间。核心CPI(剔除食品和能源)同比2.8%,环比0.4%,较3月的2.6%/0.2%有所抬升。 2、分项来看,能源仍是名义通胀跳升的绝对主因。3月能源分项环比飙升10.9%,贡献了当月CPI总涨幅的近70%。4月能源环比涨幅虽收窄至3.8%,但同比增速仍然高达17.9%。当前能源价格的绝对水平仍处高位…

【板块】在板块里,光系列里,光模块业绩最是确定,老龙头们貌似市值很高,但其实估值还有支撑;新光们,即2-3线的光模块新贵么,基本就是靠收购、猜测、物料来讲故事支撑估值了。我也说不好,未来他们会怎么样。所以,偶尔会去做做,但没法做主战场了。你们自己玩玩吧。 在pcb上下游、覆铜板上下游里,电子布、铜箔、树脂、上游设备里,我认为还有很多的机会。我们可以做趋势、做套利,做中长,做短线,所以,我还会不停地讲、不停地做。这个板块的下游扩张是确定性事实,产能在这几年不停在持续推进,不是靠故事,而是扎扎实实的业绩。估值相比那些五彩斑斓的光,靠谱很多。

美国通胀 “高烧不退”,4 月 CPI 创三年新高,降息预期彻底冰封 一、核心数据:通胀全面超预期,重回高烧状态 整体 CPI:4 月同比3.8%(预期 3.7%),创 2023 年 5 月以来近三年新高;环比0.6%。

🎁【天风电子】持续重点推荐澜起科技:CXL产业化加速,内存池化打开新增空间 事件:据产业媒体报道,三星电子计划最早于2026年四季度量产CXL内存,并拟于三季度进行样品验证,潜在客户或包括微软、谷歌、亚马逊等头部云厂商。我们认为,CXL从“技术验证”走向“产业导入”的节奏正在加快,内存接口芯片龙头澜起科技有望持续受益。 [玫瑰]AI推理进入长上下文时代,CXL成为破解内存瓶颈的重要方案

图片预览:

420

🤝 💬英伟达(NVDA)关联方表示,与黄仁勋及 Lori Huang 相关的慈善基金会已与 CoreWeave 达成协议,购买 GPU 算力时长 🎁这些算力将捐赠给大学和非营利研究机构,用于开放科学与 AI 研究

🍁🍁🍁MaxLinear(MXL): AI光通信DSP破局者,主业复苏+1.6T放量,开启业绩戴维斯双击 🍁 核心卡位:低功耗架构打破双寡头垄断、光模块客户“安全+性能”的新选择。MaxLinear 是全球射频与模拟信号芯片领军者,其 PAM4 DSP 芯片是 AI 算力集群电光转换的“心脏”。在 400/800G 时代,公司处于第二梯队。1.6T 时代到来,功耗成为核心瓶颈,公司凭借功耗比竞品低 40% 的独家架构,已跃升为全球模块巨头绕开 Broadcom/Marvell 供应限制、解决散热难题的首选方案。 🍁 需求爆发:Rubin架构驱动配比从1…

图片预览:

420

[太阳] 0513彭博社AI上游物料紧缺催化长裕集团(氧氯化锆)全球龙头成核心受益标的 今日彭博社报道,中国AI上游关键材料全面紧缺,算力瓶颈从芯片端向上游基础化工原料传导,高纯锆系材料供需矛盾尤为突出。 长裕集团(603407)作为全球氧氯化锆绝对龙头,深度绑定AI算力全产业链,直接受益本轮紧缺红利。 全球绝对龙头,垄断地位稳固

先知研报 盛科通信调整传闻点评: 最近市场传盛科在阿里和字节的订单有所分歧,在本来涨多了后的调整时刻,再整理一下盛科的订单节奏,这个量目前在多个专家都可以验证。同时海外代工厂盛科也在加单,国内封测厂侧也可以验证到盛科已下数十万颗订单。静待6月腾讯的订单结果。二季度开始盛科订单有望加速放量,目前已拿到阿里3万+scale out订单,scale up订单也有望7-8月落地,预计3万颗左右。字节scale-out也已经测试通过/入围供应商名单,目前已下3万颗框架订单。三四季度还有字节腾讯scale-up订单持续催化。 市值怎么看?机构认为,今年2026年国…

先知研报 芯原重要更新:字节自研CPU项目立项(本周),1代CPU对标Intel xeon 6,4nm,搭配自研GPU,CPU:GPU=1:2。

【中金传媒】腾讯音乐|1Q26Review:收购喜马拉雅获批,核心关注仍在竞争格局 公司公布1Q26业绩:收入78.95亿元,同增7%;Non-IFRS净利润22.73亿元,同增7%,基本符合我们预期(22.29亿元)和Bloomberg预期(22.44亿元)。 ☀️发展趋势

腾讯音乐26Q1业绩略beat指引,收购喜马拉雅股权获市场监管总局附条件批准 🔥5月12日,市场监管总局发布公告,附加限制性条件批准腾讯控股有限公司收购喜马拉雅公司股权案。 对标美国Spotify,音乐向音频内 容拓展的趋势演绎;喜马拉雅是国内头部长音频平台,长音频和音乐平台间用户和内容都能形成互补,收购将有助于公司在当前环境下提供相对差异化竞争,提升会员权益,或助力高阶会员留存以及ARPPU可持续增长。

小金属钼专题:油气军工金属,战略价值重估 [太阳]钼是油气+军工金属,2008年~2025年全球钼消费量CAGR为2.1%,在油价大幅上涨的2010~2011年、2017~2018年、2021~2022年,全球钼消费量同比分别增16%/10%、9%/5%、14%/2%,明显高于中枢;本轮随油价上涨和冲突趋缓,油气CAPEX回升+产能重建+军工补库有望驱动钼需求增速上修。 [太阳]钼供给或延续紧缺态势,测算2026~2028年全球钼产量同比增速分别为-0.5%/3.6%/2.1%,供需缺口自2026年逐步扩大,至2028年达到极致。

【国泰海通食饮】通胀回升,结构分化——CPI、PPI跟踪专题 [礼物] 投资建议:结合CPI与成本、毛利与定价权传导链条,重视结构性顺价周期下的大众品板块配置主线:1)餐供、调味品具备量价回升弹性,推荐海天味业、安井食品、千禾味业、安琪酵母、宝立食品、巴比食品;2)乳制品推荐伊利股份、蒙牛乳业(港股)、新乳业、三元股份、优然牧业(港股)、现代牧业(港股) ;3)饮料成长标的推荐东鹏饮料、农夫山泉(港股),同时重视低估值高股息,推荐中国食品(港股)、康师傅控股(港股)、统一企业中国(港股);4)啤酒期待旺季场景修复,推荐青岛啤酒、珠江啤酒、百润股份,华润…

[太阳]空天行业催化不断【国金计算机】 [玫瑰]千帆极轨09组卫星成功发射。据中新社报道,北京时间5月12日19时59分,中国在太原卫星发射中心使用长征六号改运载火箭,以“一箭18星”方式,将千帆极轨09组卫星发射升空,卫星顺利进入预定轨道,发射任务成功。至此,千帆星座卫星数量增至144颗,全域通信服务能力得到进一步提升。千帆星座是由上海垣信卫星科技有限公司负责建设运营的低轨卫星互联网星座。我们认为,后续我国低轨卫星星座组网有望持续加速。 [玫瑰]SpaceX与谷歌正就探索在轨数据中心进行洽谈。据财联社报道,Alphabet Inc.旗下谷歌正与埃隆·…

【华泰电子】三次电源通胀环节,VPD有望带来电感价值量显著提升 2026年末随着谷歌TPU V7/V8、亚马逊Trainium3等ASIC上量,垂直供电模块VPD配比大幅提升。垂直供电模块对于电源模块的高度、通感量、高频化等趋势要求提升情况下,要求传统金属软磁粉芯电感向TLVR/多项耦合电感升级(TLVR电感较传统8-9mm电感高度下降至3-5mm,且更大程度满足电流瞬态相应需求),价值量从传统0.5美金/颗提升至1-2.5美金/颗,且外加GPU/AISC芯片单功耗提升,供电项数也在往40-60-80项等升级,带来电感配比提升。叠加情况下,对于AI芯片…

香飘飘:高利润率冲泡表现优秀,利润端弹性积极(20260512) 26年预计高利润率的冲泡增速快于即饮(冲泡预计实现10-15%增长,即饮保持平稳态势),推动利润端或保持弹性增长;当前新品总体体量2个亿(占比7-8%),有望持续贡献增量。 一、25Q4+26Q1整体营收同比增长9%-10%,其中冲泡品类增长10.7%,饮料品类增长约10%;净利润同比增长约32%,利润端表现超预期,主因冬天主销的高利润率冲泡类产品表现优秀:一、外部:消费端回暖;二、内部:渠道端,25H2公司围绕稳渠道、稳价盘、稳信心做管理,渠道积极性提升;冲泡整体好于预期,礼品装热销。

周黑鸭:同店继续增长,品类持续拓展(260513) 26年公司持续推进单店提效,门店主业企稳向上,同时公司持续发力山姆及零食量贩渠道,有望持续贡献业绩增量,当前26年对应PE 16X。 26Q1经营情况: 营收同比稳步提升,门店数量维持净增长,单店经营质量持续提升,流通渠道业务拓展加快,一季度整体表现符合预期。

【长江证券】菲利华-长期客观跟踪 1.需求:Q1整体不到40w米出货,4月需求10w米以内,5月预计环比改善到20w米,NV跟CCL沟通Q3或有用Q的板子批产,预计全年出货300-400w米; 2.产能:新织布机今年3月份到了30台,5月底再到80台,第一期全部到位,鼎益的电子纱6/7月份投产,到7/8月份公司全产业链具备1000w米年产能,后续也按照既定计划扩产。

半导体: 卖方:对于设备公司而言,今年是提前囤物料的第一年,所以零部件一定是先行,昨天科创半导体设备ETF鹏华(589020)补涨合理。今天关注科创芯片ETF鹏华(588920),科创芯片设计ETF鹏华(589170)和半导体ETF鹏华(159813)的承接情况。 航天:

昨天A股市场热点: 陶瓷基板、光纤、半导体设备、电力、机器人等 今天新增热点:

先知研报 关于市值目标,我要额外,再次,无数次提醒一下,千万不要去刻舟求剑,躺平死等,而是要动态跟踪得出这个市值目标的逻辑和催化并去做持续修正,否则牛市里给出的市值目标,可能只有更疯狂的牛市才达得到,卖方给出市值目标,并不是说公司一定会涨到这个市值,否则怎么可能还会有公司减持,而是说给出一个测算过程,让看到点评的机构根据新的逻辑变化与后期催化去上修预期和目标空间,市值目标重要的不是达不达得到,而是说营造出一种短中期的安全垫和中长期的空间感,这样已在车上的机构还愿意继续持股,没在车上的机构敢于逢低建仓加仓,否则都新高了,机构也是人,也会畏高,看完点评觉得…

【申万房地产】中海宏洋(00081)深度:下沉市场品质标杆,差异竞争优势显著,首次覆盖、给予买入评级(袁豪/顾铮) 中海宏洋打造下沉市场品质标杆;与中海 外差异竞争、但相互协同。 中海宏洋(0081.HK)为中海外(0688.HK)兄弟单位,二者同属中国海外集团体系,共用 “中海地产” 品牌,并在项目开发上相互协同,资源共享。中海宏洋布局“弱二线+强三线”城市,锚定中高端产品开发,竞争差异化。

📊 🔥一、昨日热点 🔁股权转让相关标的:利仁科技、线上线下

【长江电子|重大推荐】东山精密:芯片扩产加速,最新目标市值6000亿+ 1、公司上修芯片扩产计划,2027年底年化等效10亿颗100EML,2028年底再扩一倍,MOCVD设备有望2年内追加40台,叠加后续3寸转4寸,保障产能顺利扩张; 2、M客户年内后续追加100-200万只800G模块,27年预计导入NPO芯片相关订单;

领导好,【天润工业】近期预期差: 1、大机业务稳态生产净利率可看20%(此前15-18%)。 2、天然气喷射系统重卡领域进度很快,康明斯小批量生产、潍柴认证进入尾声,今年4-5千万利润,明年2亿,乐观也许更多。按照伍德沃德此前收入14e,公司占一半,25%利润率则1.8e利润增量,30X对应54e市值。

【宝鼎科技:一季度业绩高增,被严重低估的黄金+电子铜箔标的,至少看翻倍空间】 *一季度归母净利润6000万元至7000万元,同比增长234%至290%。 *黄金业务:河西金矿为宝鼎科技全资子公司。26年年产大概800公斤。河西金矿位于山东招远,矿石品位 2.6g/t,高于行业平均水平,克金成本仅 280 元左右,按金价1000-1100块算,2026 年黄金业务净利润预计3.5-4亿元。且后续还有两个矿合计6吨/年产能的注入预期(金都国投旗下控股,之前集团承诺在28年9月前全部注入)。相当于这块是一个26年4亿利润,28年潜在30-40亿利润的黄金资产…

【飞龙股份】 AIDC液冷泵放量信号: 公司相关业务主体正式承接“新能源电子水泵项目”部分产线设备! [太阳] 事件: 2026年5月12日,公司披露其AIDC液冷泵核心业务主体——子公司 航逸科技 正式 承接 其“年产600万只新能源电子水泵”募投项目的 部分产线设备。

【全球夜盘资讯分享】美股三大指数收盘涨跌不一,芯片、存储概念股普跌,英伟达、苹果创新高 1.美股三大指数05月12日收盘涨跌不一。截至收盘,道琼斯工业平均指数比前一交易日上涨56.09点,收于49760.56点,涨幅为0.11%;标准普尔500种股票指数下跌11.88点,收于7400.96点,跌幅为0.16%;纳斯达克综合指数下跌185.93点,收于26088.2点,跌幅为0.71%。 2.美股芯片、半导体设备、存储概念股普遍回落,费城半导体指数跌超3%,盘中一度跌近7%。高通跌超11%,创2020年3月以来最差单日表现;英特尔跌近7%,博通、AMD、…

晶泰控股:剂泰科技暗盘暴涨,标志公司“孵化生态”模式步入价值兑现期 [玫瑰]剂泰科技是公司生态赋能孵化的标杆企业。 剂泰科技2019年由公司内部孵化,持股约3.38%。公司不仅提供早期资本,更输出底层AI算法、自动化实验平台、规模化智慧实验室等核心能力。剂泰的千万级脂质库与NanoForge平台,深度受益于公司平台能力的深度赋能。 [玫瑰]剂泰科技上市验证公司"产业级平台公司"战略价值。 剂泰从公司内部项目成长为百亿市值独立上市公司,即标志着公司在股权层面的投资回报正式进入兑现期,也表明公司真正稀缺之处在于同时具备底层技术平台、产业赋能基础设施与生态孵…

🧲推荐【宇瞳光学】:光器件验证落地加速! ① 光透镜 & MT 插芯验证节奏:4 月已完成中际旭创、天孚通信技术交叉验证,精度 / 一致性通过;透镜(含硅透镜)、MT 插芯均进入下游送样收尾阶段,等待客户正式订单落地。 ② 产能与行业供需:透镜现有600 台精雕设备,年内计划扩至750 台;MT 插芯产线已搭建,精度达0.5μm(行业标准 ±0.8μm)。光透镜行业缺口30%-40%,800G/1.6T 升级带动硅透镜(1-2 美元 / 颗)价值量数倍提升。

海博思创深度跟踪:国内独立储能基本盘稳固,出海+算电协同贡献增长弹性 国内业务:基金模式发力独立储能、从设备商向综合服务商转型 [玫瑰]公司早期客户以国央企为主,2025年积极转型独立储能。公司以基金模式为切入点,先后与中信金租、兴业金租、昆仑金租等金融租赁公司达成合作,赋能融资端。公司先后与范式集团、中威电子等签约合作,形成发电侧配储、机房侧配储两大解决方案,布局算电协同业务

剂泰科技:AI纳米递送第一股上市,暗盘暴涨验证稀缺性 公司将于5约13日正式上市, 今日暗盘表现亮眼, 盘中最高飙涨319%, 收盘涨180%至29.4港元。 [玫瑰] 世界级团队+差异化赛道卡位, AI纳米递送第一股稀缺性强。 公司创始团队由美国工程院院士及MIT博士构成,并领衔100余名科学家(约40名博士)。 卡位“AI+纳米递送”生态位,18家基石投资者认购1.48亿美元验证稀缺性。

【华泰计算机】剂泰科技: 全球AI纳米药物递送领军,看好公司长期商业化潜力 ⭐️剂泰科技是全球AI驱动纳米药物递送领域稀缺龙头,明日正式登陆港股市场。公司以NanoForge为核心技术底座,构建覆盖脂质库、AI 大模型、干湿实验闭环的全栈平台,率先实现8大器官精准靶向递送,将传统 1-2 年的制剂开发周期压缩至 2-3 个月,研发效率实现代际提升。公司精准卡位药物递送核心瓶颈,依托全球最大千万级脂质库与独有模型,构建难以复制的数据与算法壁垒,在AI制药领域具备国际化竞争优势。 ⭐️公司核心技术壁垒持续夯实,AI平台商业化价值有望加速兑现。基于 Nano…

东方甄选:持续回购,彰显信心 根据公告,东方甄选2026年5月11日耗资2489.63万港元回购93.5万股,均价26.63港币; 5月12日耗资1886.8万港元回购71万股,均价26.56港币。公司曾在2024年7月25日公告拟动用不超过5亿元人民币进行回购,截止于25年已回购0.9亿元人民币股份并注销。

图片预览:

420

【0513 盘前】昨天全球市场都出现了调整,美国科技股出现惊险一幕,一开始芯片股和光概念股,大幅下挫,但后续又纷纷拉回,减少了跌幅。其中英伟达翻红,coherent最大跌幅超8%,尾盘收至-1.5%。但Lumentum、Credo跌超5%,康宁跌超4%,Coherent跌超1%。安德玛股价跌超16%,英特尔、闪迪跌超6%,美光科技跌逾3%,博通、AMD、应用材料、阿斯麦跌超2%;西部数据、希捷科技小幅下跌。 无疑,今天a股相关芯片和光板块会有点压力。大家做好准备吧。 一

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420 420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

腾讯音乐26Q 想看更多请加V:xian20210130 1业绩速览 💡收入端:26Q1公司营收 78.95亿元(YoY+7.3%),收入构成: --在线音乐: 65.14亿元(YoY+12.2%,好于彭博一致预期 64.72亿元),其中订阅收入45.70亿元(YoY+6.8%,好于彭博一致预期 44.84亿元),主要受益于SVIP会员权益的持续拓展,包括提前参与线下演出及艺人相关的商品服务,以及推出的新会员服务,包括Bubble、WeverseDM及粉丝俱乐部等;非订阅收入 19.44亿元(YoY+27.6%,低于彭博一致预期 19.88亿元),主要…

5 月 13 日全球金融复盘 一、整体定调 美国通胀超预期爆表 + 美伊谈判彻底僵持 + 韩国拟对 AI 征税 三重利空共振,美股冲高回落、半导体芯片重挫,原油大涨破 102 美元,美债收益率全线走高,全球成长股承压、避险 + 顺周期走强。

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

27年谷歌1.6T交换机搭载3000万个端口,开始配置液冷cage,ASP接近200元 按照进度,华为1.6T交换机27年启用,中期3000万个端口,液冷cage市场规模约60亿元 意华股份独家配合

图片预览:

420

更新几个比较重要的点【东北计算机】0512🌛 1️⃣ 凌玮科技DSZ调研: pcb上游 化学法硅微粉在1)CCL方面独供生益,江苏辉迈经过10年技术沉淀,已经获得第一梯队客户认可,无需有额外的认证时间,准确来说只需要等一个供需缺口,公司有望打入新的龙头CCL客户(台光);2)目前先进封装产品价格在CCL之上,500~k元/kg,海外同类型价格都在1000元/kg以上,行业刚刚开始展露头脚,坚定看到500e; 2️⃣ 华源控股(5月金股): 半导体+光模块 1)华源控股新公司苏州华源宏澄科技有限公司注册完成,由控股企业苏州源澄光子出资。主营业务为光通信设…

怎么看LX切入光通信的重大预期差 [太阳]前言:伟大的行业,一定欢迎伟大的公司!LX的加入,非但不必担心竞争加剧,反而应当更坚信光通信的长期吸引力和高速增长!事实上,23年以来,光通信参与方,已从最初的“易中天”,扩散到全球所有AI巨头,范围横跨CSP、AI芯片公司、半导体公司、网络设备公司等等。狂热的行业需求、密集的技术迭代,不仅对旭创等绝对龙头进行了超额奖赏,更激励并哺育着全新的玩家。大家一起充分享受时代的光的红利! 回答LX光通信的三个问题——客户、物料、生产制造

🔥🔥【国盛能源电力】5月12日#算电协同 -------------------------------- #行业层面

[爱心]【东吴汽车黄细里团队】智能化日度跟踪 20260512 公司追踪: • 【理想汽车】5月12日,理想汽车CEO李想宣布公司自研马赫M100芯片量产落地,首发搭载理想L9 Livis。该芯片是首款数据流架构端侧推理芯片,采用5nm车规级工艺,单芯算力可达1280TOPs,配合模型同步研发,实现端到端延迟下降40%。

🔥【国联民生能源】全球煤炭发运到港量周环比上升,中国到港量周环比上升 截至5月3日当周(前一周数据进行了追溯调整): 🌟全球的周度煤炭发运到港量为2417万吨,周环比+181万吨。主要出口国中,印尼周度发运到港量周环比+31万吨,澳大利亚周环比+135万吨,俄罗斯周环比-53万吨。主要进口国中,中国周度到港量周环比+69万吨,印度周环比-4万吨,欧洲周环比-7万吨。

4月CPI点评:技术性因素带动核心通胀环比大增 1、Headline CPI环比+0.64%,Core CPI环比+0.38%,二者基本符合预期。分项看,能源环比+3.8%,食品环比+0.5%,核心商品0增长,核心服务+0.5%。 2、本月核心通胀大幅反弹的主要贡献来自住房分项(shelter)+0.53%,是前几个月环比增幅的2倍以上。但主要源于一个技术性扰动。

Aptus Capital Advisors 表示,需要出现增长恐慌或通胀恐慌,才能推动 10 年期美国国债收益率突破 4.0%-4.5% 的区间。 能源独立有助于保护美国抵御滞胀。 油价上涨对美国经济是净利好。

昨日今晨重要新闻汇总(2026-05-13) 国内新闻: 市场监管总局附条件批准腾讯收购喜马拉雅股权案。

中东局势跟踪(5月13日) ①伊朗 伊朗就美在“12日战争”中行为向国际仲裁机构提起诉讼。

【中金海外策略】4月CPI:事出有因的超预期 1️⃣整体CPI:环比0.64%,一致预期0.6%,前值0.87%;同比3.81%,一致预期3.7%,前值3.26%。 2️⃣核心CPI:环比0.38%,一致预期0.3%,前值0.2%;同比2.75%,一致预期2.7%,前值2.60%。

📰 台湾媒体报道,富士康已开始向英伟达提前出货全光 CPO 交换机机架,出货量预测从此前 2026 年的 1 万多台上调至 2026-2027 年的 5 万多台。 👥 据业内人士透露,鸿海集团正在其越南工厂生产全光 CPO 交换机机架,并已开始向英伟达提前出货。 ⚠️ 据称供应极为紧张 —— 甚至原本分配用于演示用途的机架也被转供给了英伟达,留不下 “一架可供演示的机架”。

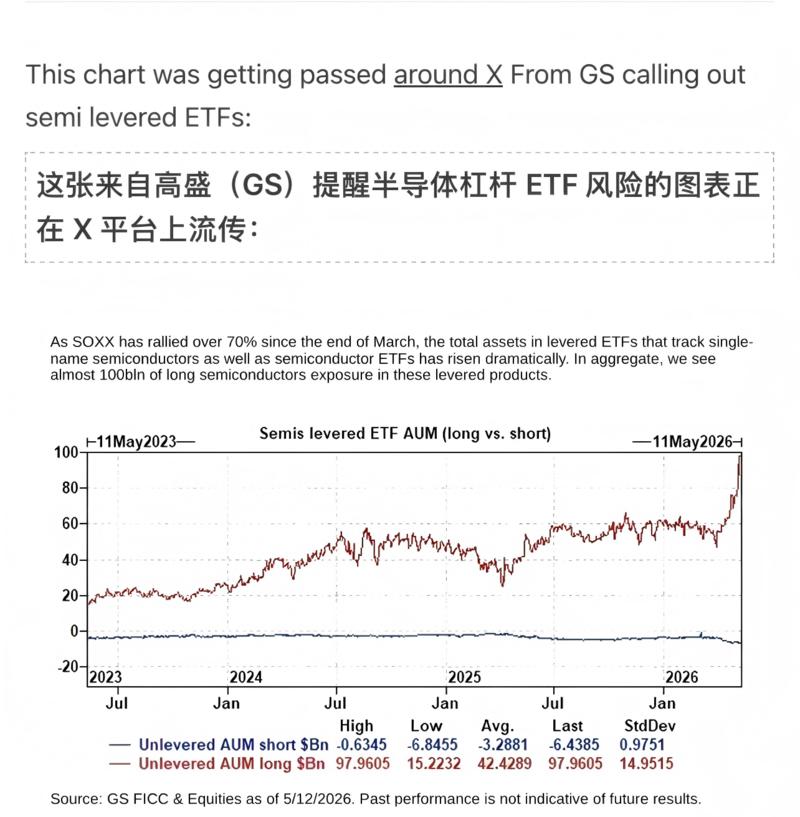

📢 📈 芯片股正经历我记忆中最猛烈的反弹之一(SOX 指数自 3 月底以来已上涨 66%)…… 这一上涨由大幅上调的盈利预期推动,但一些独特的资金流动动态无疑也加剧了行情的剧烈程度。 💡 推动这轮多年上涨行情的高层资金流动态,是几乎所有类型投资者持续将资金集中投向最明确的 AI 赢家。我预计这种稳定的资金流入将持续,并应总体支撑该板块的长期上行趋势。

🌡️ ⚡全年硬刚需 。 🛡️在这场电力保卫战当中,两大核心龙头精准卡位电力保供黄金赛道,成为极端气候环境下电网稳定运行的。

本报告汇总了隔夜中国科技领域重要新闻:多个城市通过放宽公积金政策刺激住房需求;部分中国电动汽车品牌(如奇瑞、吉利)开始向加拿大出口;英伟达CEO黄仁勋将缺席特朗普总统本周访华行程。 该研报是巴克莱(Barclays)发布的每日中国科技隔夜简报,聚焦2026年5月12日中国科技领域的关键动态。核心信息包括:中国地方政府持续利用公积金政策工具支持住房消费;中美贸易摩擦缓和背景下,中国电动汽车品牌开始试探性进入加拿大市场;以及美中高层互动中科技企业高层的缺席信号。 :报告指出,今年以来全国已出台超过150项与住房公积金相关的支持购房政策。4月以来,广州、武汉…

花旗更新了融创中国和碧桂园的盈利预测与目标价,维持碧桂园卖出/高风险评级,目标价从0.29港元下调至0.25港元;维持融创中国中性/高风险评级,目标价从1.59港元下调至1.20港元。两家公司虽在债务削减上取得进展,但销售动能疲弱、利润率承压,未来盈利可见度低,下调估值主要基于70% NAV折让及扩大后的股本基数。 花旗于2026年5月12日发布中国房地产行业报告,主要对碧桂园(2007.HK)和融创中国(1918.HK)进行目标价和模型更新。报告维持对碧桂园的评级,目标价从0.29港元下调至0.25港元;维持对融创中国的评级,目标价从1.59港元下调…

花旗维持敏实集团买入评级,目标价56港元。核心看点在于:1)与绿的谐波的机器人合资公司有望在2026年底投产,并可能获得美国人形机器人龙头订单,成为股价催化剂;2)公司凭借北美制造优势,有望切入美国SOFC(固体氧化物燃料电池)组件供应链;3)海外业务增长强劲,国内业务受比亚迪超快充车型放量驱动;4)原材料成本上涨影响可控。 花旗银行(Citi)在2026年5月12日发布的研报中,维持对敏实集团(0425.HK)的评级,并将目标价设定为,较当前股价(40.98港元)有约。报告的核心逻辑是,敏实集团不仅是一家稳固的汽车零部件龙头,更在和**固体氧化物燃料…

特斯拉计划投资2.5亿美元,将柏林超级工厂的电池产能从先前宣布的8GWh提升至18GWh,计划2027年投产。这反映出特斯拉加速电池自产战略,减少对外部供应商依赖。新增产能预计可支撑超过25万辆Model Y的生产,并可能表明欧洲市场需求正在改善。 特斯拉宣布将在柏林超级工厂追加投资2.5亿美元,将其计划中的电池产能从2025年12月公布的8 GWh大幅提升至18 GWh,并计划于2027年正式投产。此举标志着公司进一步强化电池内部化生产策略,当前柏林工厂仅依赖进口电芯(包括美国生产的4680电芯)进行电池包组装,新增产能将补齐上游短板。若全部用于Mo…

AI投资热潮真实存在,科技行业CFROI(现金流投资回报率)在过去50年趋势性上升,经济利润与市值高度相关。但当前市场出现明显分化:基础设施(Infrastructure)股票表现远超软件(Software)类股票。超级资本支出导致四大云巨头(Hyperscalers)资产负债表由净现金转为净负债,承诺支出超过现金流,资产折旧年限延长成为潜在风险。未来投资回报取决于AI收入能否快速增长以吸收高资本强度。若CFROI保持高位且经济利润增长,则将迎来较好的投资机会;反之,若CFROI下滑,市场将面临估值重估风险。 这份由UBS HOLT团队于2026年5月…

报告基于三大理由上调了中国房地产板块评级:1) AI供应链带动工业利润增长和PPI转正,提升住房需求;2) 股市财富效应集中在京沪两地;3) 一线城市郊区空置率下降。报告将中国海外发展、贝壳、金茂和招商蛇口评级从中性上调至买入,看好其高一线城市敞口。预计一线城市房价将在2026年企稳,2027年上涨。 瑞银(UBS)于2026年5月13日发布了一份关于中国房地产行业的重磅报告。报告的核心逻辑是,。推动力从单纯的政策转向了由AI供应链驱动的实体经济改善,这是一个关键的结构性变化。 基于此,UBS认为市场复苏将呈现明显分化:。因此,该行上调了中国海外发展(…

MSCI中国A股1Q26盈利不及预期幅度显著收窄,加权超预期基本持平。工业和金融板块表现领先,下游消费仍然滞后。出口增长、再通胀迹象及电商监管趋严等利好因素有望使7月发布的2Q业绩形成更有利的盈利格局。 摩根士丹利发布的这份报告对MSCI中国A股1Q26业绩进行了全面终裁分析。核心结论是:,虽然仍为净不及预期(net miss),但按公司数计的不及预期比例从4Q25的-23.2%大幅收窄至-12.5%,加权超预期率也回升至+0.3%(基本持平)。结构上,,而下游消费仍面临压力。展望未来,随着出口强劲、再通胀信号出现以及电商监管收紧带来竞争格局优化,。…

上调2026年中国实际GDP增速至4.8%,出口、AI和绿色能源投资是主要驱动力,但内需消费仍疲弱;通胀上升但属于输入性,政策保持稳健无额外宽松;人民币温和升值至6.75。经济呈现双速运行:出口强劲,但就业改善缓慢,消费受限。 摩根士丹利在2026年5月发布的中国经济年中展望中,上调了2026年实际GDP增速预测0.1个百分点至4.8%,并上调GDP平减指数0.3个百分点至0.5%。核心驱动力来自、和。然而,经济呈现明显的“双速”特征:外需强劲但内需疲弱,通胀回升属于输入性,内生性再通胀动力不足。政策层面维持“巡航控制”,预计不会追加额外刺激。人民币面…

亚洲工业超级周期强于能源冲击,增长韧性超预期。尽管地缘政治推高油价,但产业周期、出口复苏与资本开支扩张带动经济全面回暖。台湾、韩国、中国、日本是主要受益者。通胀温和可控,央行加息幅度将低于市场预期。主要下行风险:中东局势升级导致油价持续超150美元/桶,可能引发全球衰退。 摩根士丹利在2026年5月发布的《》中认为,亚洲正受到两股相反力量的拉扯:与。最新数据表明,工业周期的力量已占据上风,亚洲经济增长显著好于市场预期。 报告上调了此前因能源冲击而下调的增长预测,维持2026年亚洲GDP增速,并指出经济复苏正在从科技出口向更广泛的非科技出口、资本开支和消…

📊 📈标普 500 指数收盘下跌 16 个基点,报 7401 点,尾盘被动买入订单规模为 44 亿美元。 📉纳斯达克 100 指数下跌 87 个基点,报 29065 点。

💻 买得越多,省得越多:通过 RoCEv2 CX-7 以太网配合 Tomahawk 交换机,将多台 B200 8-GPU 机器集群起来,并采用一种名为 PD 分离的交换机优化,每 GPU 的 token 吞吐量最高可提升 7 倍。 💻 每 GPU token 的吞吐量最高提升 7 倍,意味着每百万 token 的成本也最高降低 7 倍。 💻 向构建这一出色 OSS 引擎的团队以及打造 dynamo 推理编排器的团队致敬。

中东冲突引发的油价冲击是美国经济面临的主要逆风,但不会导致衰退。我们预计2026年美国经济将呈现‘资本开支优先于消费’的格局,AI相关投资持续强劲。通胀暂时偏高但将逐步回落,美联储将维持利率不变,最早在2027年上半年开始降息。财政赤字持续高位,中期选举将带来政策不确定性。 摩根士丹利在2026年《》中,对下半年及2027年的美国经济进行了全面评估。其核心观点可概括为以下几点: :中东地缘冲突导致油价飙升,是当前经济面临的最大逆风。但报告认为,此轮冲击是“温和的”,主要影响在于推高通胀和压制消费,而不会引发全面经济衰退。

📉高通收跌 11%,创 2020 年 3 月以来最大单日跌幅 ⚠️高估值区间下,手机链与通信芯片对负面叙事高度敏感 📉特斯拉跌幅扩大至 5%,拟在德国格林海德追加投资 2.5 亿美元

📰 📊 EWY 较资产净值(NAV)折价 10 个基点,离岸韩元汇率为 1492。 📈 外资前五大净买入个股(单位:百万美元)数据如下:LG 电子 76 百万美元、Taesan 73 百万美元、POSCO 71 百万美元、现代重工 48 百万美元、三星电机 37 百万美元;外资卖出 SK 海力士 209 百万美元、三星电子 60 百万美元。(数据出处:GS 高盛报告图表)

亚马逊宣布将30分钟达服务扩展至数十个城市,覆盖数千万用户。此举标志着亚马逊在1.7万亿美元杂货/日用品市场的重大推进,是前瞻性的“代理型”投资,强化了其物流和库存优势,并对DASH/UBER/CART等即时配送平台及传统杂货商构成竞争压力。 摩根士丹利(MS)发布报告,对亚马逊(AMZN)的长期发展持强烈看好态度。核心论点在于,亚马逊将 “Amazon Now” 30分钟极速配送服务从4个城市大幅扩展至全美“数十个”城市,目标是覆盖数千万美国消费者。这一战略举措不仅是其在价值1.7万亿美元的杂货/厨卫消费品(CPG)市场攻城略地的关键一步,更是对“代…

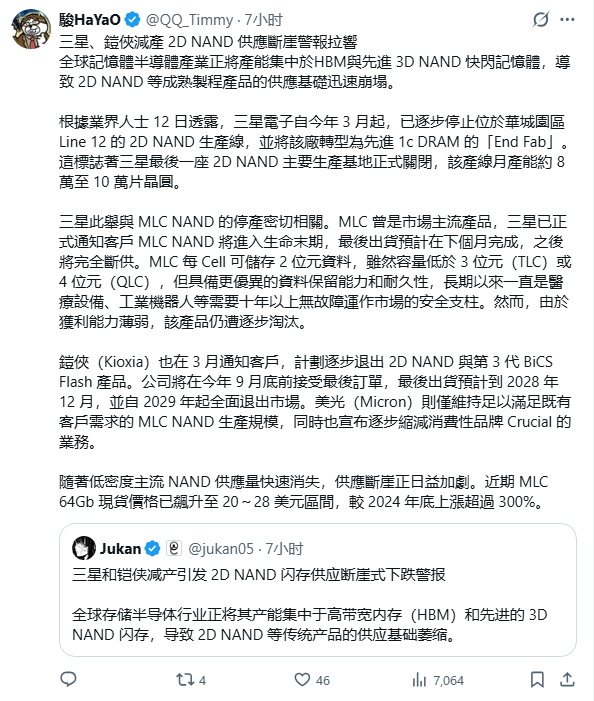

🏭三星电子自 3 月起逐步停止华城 Line12 的 2D NAND 生产,该产线月产能 8-10 万片晶圆 📦铠侠计划 9 月底前接最终订单,2028 年 12 月前完成最后出货,2029 年全面退出 2D NAND 市场 ⚠️重要意义:旧制程服务医疗、工业机器人等长生命周期设备,并非单纯落后产能

美国4月CPI高于预期,叠加伊朗停火希望破灭导致油价上涨,推动全球债券收益率和美元走强;政治风险(如英国)和AI相关获利回吐则压制了风险资产,新兴市场普遍承压。 美国4月CPI数据超预期(核心CPI环比0.38%),叠加伊朗局势升温导致油价大涨(布伦特+3.3%),全球债券收益率和美元同步走高。英国政治不确定(首相Starmer压力)加剧英镑与英国国债的弱势,而AI相关个股的获利回吐拖累科技板块。新兴市场股、债、汇全线承压,尤其高油价敞口的韩元、菲律宾比索、印尼盾等。央行方面,欧央行官员暗示6月可能加息,美联储官员强调通胀仍是问题,但整体处于观望模式。…

📈富国银行将英伟达目标价从 265 美元上调至 📈Susquehanna 将英伟达目标价从 250 美元上调至并维持正面评级 💡核心依据:云厂商 AI 基础设施支出加速,Blackwell 与 Rubin 架构到 2027 年或贡献约 1 万亿美元收入

📉GitLab 下跌 10%,公司裁员节省的成本重新投入智能体 AI 研发 🏢公司缩减小型国际市场业务最高 30%,移除三层管理层级,独立研发团队翻倍至约 60 个 ⚠️市场态度:将 AI 转型视为执行风险,而非单纯成本节约

📊Meta AI 网站 2026 年 4 月访问量达 2310 万次,环比增长 25.1%,同比增长 108.6%,创历史新高 🎯流量变现信号:Meta AI 入口从概念叙事转为可观测的实际数据 🏢亚马逊为超 80% 开发者设定每周 AI 使用目标,通过内部排行榜追踪 token 消耗量

🏭台积电先进制程与 CoWoS 先进封装,客户转向英特尔或三星寻求替代方案 📐台南南科新增 375.22 公顷用地,台积电 A 区 15.46 公顷新厂目标 2028 年完工 🔓产能紧张为替代封装、EMIB 与第二供应链打开市场窗口

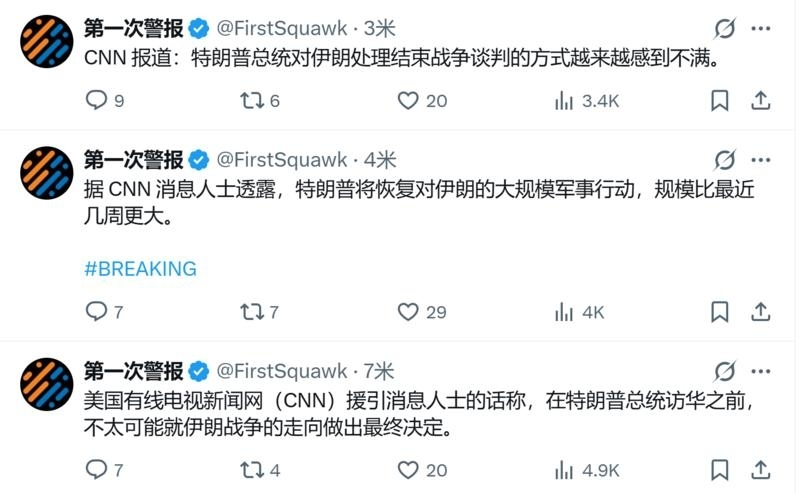

美国总统特朗普:我们预计在港口封锁压力下,伊朗经济将崩溃。 美国总统特朗普:美国的打击严重削弱了伊朗的军事领导层和能力。 美国总统特朗普:这场冲突将不急于解决,伊朗正面临孤立,失去收入来源

图片预览:

420 420 420 420

图片预览:

420

图片预览:

420

📊美国 4 月 CPI 同比 3.8%,高于预期 3.7%;核心 CPI 同比 2.8%,高于预期 2.7% 📈整体 CPI 环比 0.6%,核心 CPI 环比 0.4%,成为折现率上行的触发因素 💹30 年期美债收益率触及 5.00%-5.02%,10 年期逼近 4.50%

图片预览:

420

华海药业:主业拐点向上,创新药HB0025数据优异 公司举办投资者日,核心关注要点如下: 创新药:

图片预览:

420

【招商商社互联网】京东26Q1业绩会 / 【国联民生海外】京东集团26Q1业绩会纪要 /

图片预览:

420

TMT智汇周谈 AI行情进入百花齐放 - 哪些花 怎么放

图片预览:

420

图片预览:

420

数控机床行业专家交流纪要 商业航天政策资金技术快速演进,空天一体初具雏形

存储交流纪要 旋光片专家会 token聚合运营专家交流

图片预览:

420

港股最后一跌与主升浪前瞻 临近4200,静待踏空资金回流 在4200点附近,盈利、估值和情绪到什么位置了?

图片预览:

420

【中金互联网】京东2026年第1季度业绩电话会议纪要 / 【中金互联网】腾讯音乐2026年1季度业绩电话会议纪要 / 【中金东南亚&互联网】SEA 1Q26业绩电话会议纪要 /

【中金传媒】虎牙丨1Q26业绩会纪要 / 【中金传媒】腾讯音乐丨1Q26业绩会纪要 /

户储专题报告 欧美缺电背景下户储及阳台光储需求前景?

交易量又起,再论券商行业 房价近底,地产景气周期可期

锡行情解读及后续展望 油运的地缘冲击与中长期展望 如何看待后续猪价和产能去化情况

脑机接口行业专题 消费出海系列深度:非洲快消市场分析

图片预览:

420

图片预览:

420

🔥阿联酋大型天然气厂遭伊朗袭击重创,预计 2027 年才能完全恢复。 💬运营商 ADNOC Gas 表示,伊朗袭击导致生产受损后,阿联酋一处主要天然气设施要到 2027 年才能恢复满负荷运行。 📍位于阿布扎比的哈布尚工厂是全球最大的天然气处理基地之一,目前产能运行率约为 60%,目标是在 2026 年底前恢复至 80%。

🔥AI 算力行业高速发展,1.6T 光模块、高端 GPU 产品密集落地,散热危机已经从性能瓶颈转变为量产的关键生死线。 ⚙️传统有机基板已经无法满足当下散热需求,,成为唯一能够承受高热流密度的核心底座品类,产品价格与单车价值量同步大幅上涨,行业黄金赛道正式进入爆发增长阶段。 🏆富乐德通过收购富乐华强势布局赛道,一跃成为国内极少数的行业龙头。

📈分析师因 AI 需求激增将英伟达目标价上调至 275 美元。 💴Susquehanna 分析师 Christopher Rolland 将英伟达目标价从 250 美元上调至 275 美元,在该公司 5 月 20 日财报发布前维持积极评级。 📈Rolland 预计,随着市场对英伟达 AI 芯片的需求持续激增,公司将交出更强劲的业绩与指引。

图片预览:

420

📝五月版:火热但稳健 📈科技股涨势延续,纳斯达克 / 费城半导体指数 / 台湾加权指数创出新高峰。 💴从季度经营业绩,这得益于强劲的 AI 基本面,如 Azure、英伟达的 Token 使用量 / 年度经常性收入 / 资本支出。

中国动力燃机业务更新 20260512 接单: 据展会产业调研,接单目标有望达到百台,目前新接已接近过半,之前市场关注的巴西油气订单正在持续洽谈细节中。AIDC订单也有进展。 产能: 正在积极扩产,随着接单量的增加稳步扩充产能

图片预览:

420

图片预览:

420

📌 🔍利和兴是光芯片龙头企业精密结构件以及治具的直接供应商。 💥公司深度享受双重行业红利。

【国泰海通海外科技】存储超级周期逻辑未变,估值具备重估空间,维持坚定看好 更多加公众号:思维纪要社 长期协议密集落地,合约约束力超预期

图片预览:

420

图片预览:

420

cage领域两公司更新:继续坚定推荐鼎通科技和奕东电子 回应cpo时代两家公司不参与的质疑:当涉及信号传输的时候,必须要解决的问题是如何保证信号传输稳定,如何连接就绕不开鼎通和奕东。 鼎通科技:目前有布局mpo连接器相关产品业务;

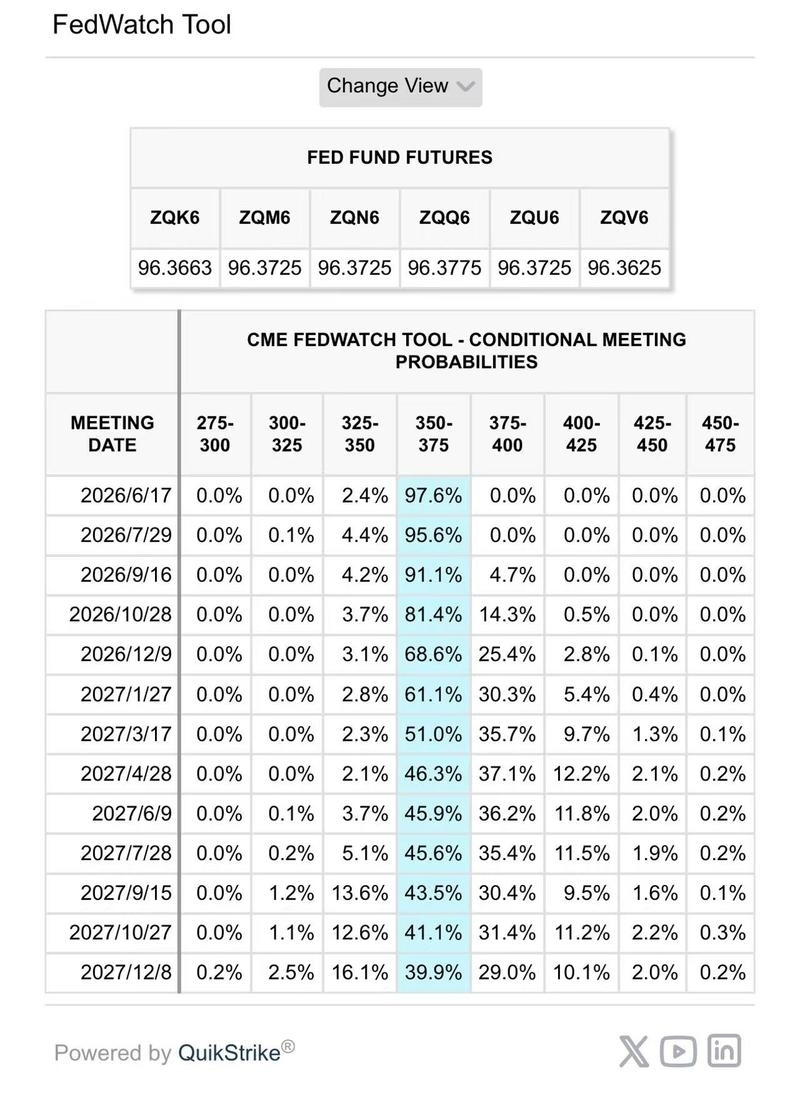

市场对美联储政策预期的定价发生逆转。市场普遍预计美联储全年将保持利率不变。据CME“美联储观察"工具,美联储到6月维持利率不变的概率为97.6%,累计降息25个基点的概率为2.4%。美联储到7月维持利率不变的概率为95.6%,累计降息25个基点的概率为4.4%,累计降息50个基点的概率为0.1%。 在最新一次美联储议息会议上,虽然货币政策委员会再次决定维持利率不变,但却罕见出现了4位理事反对,为1992年以来最高。其中,美联储理事斯蒂芬·米兰再次投反对票支持降息0.25个百分点,而3位地区行长反对市场将解读为下一步将是降息的措辞。

图片预览:

420

扫地机4月数据更新 据奥维云网最新数据,2026年4月扫地机器人线上市场销额同比-31.0%,销量同比-28.5%,均价同比-3.2%;1-4月累计销额同比-18.4%,销量同比-21.2%。 市占率方面,4月线上石头/科沃斯/云鲸/追觅/大疆销额市占率同比+2.3%/+5.2%/-8.5%/+0.5%/+3.4%,达到27.9%/30.1%/9.1%/15.2%/3.4%;石头/科沃斯/云鲸/追觅销售额同比-24.9%/-16.5%/-64.5%/-28.6%。

【国信电子|功率&碳化硅持续推荐】行业交期持续拉长,碳化硅及数据中心等新应用带来估值扩张 根据富昌电子数据,25年起交期持续拉长,1Q26价格结构性修复,行业温和复苏周期向上,以汽车中低压产品为代表的国产份额持续提升;AI服务器电源、机器人等新领域需求带来估值扩张。 【碳化硅】材料环节价格降幅有望逐步收窄,1Q26碳化硅在我国新能源新汽车渗透率由20%提升至30%,下游渗透加速,基本面有望走向改善;叠加AR光学及先进封装领域碳化硅的潜在应用,估值有望重塑。

4月风电招中标数据:1-4月招中标需求稳定,陆风风机中标价格维持高位稳定 4月陆风风机中标均价1681元/KW(不含塔筒);陆风风机中标价格依然维持高位;2024年底以来陆风风机中标均价同比提升约10%,当前仍维持高位,风机企业盈利改善确定性强,会在26-27年持续体现。 1-4月招中标量比上年同期虽稍有回落但整体比较平稳。1-4月风机新增招标28.99GW,同比下降8%;风机新增中标26.02GW,同比下降9%,其中陆风新增中标23.59GW,同比下降9%,海风新增中标2.43GW,同比下降13%。

【国信农业】提示:继续看好肉牛产业 最近两天大跌是因为市场担心特朗普访华,中方加大牛肉进口。 我们观点:首先全球都缺牛肉,美国缺口未来三年供给缺口接近10%。其次,国内牛肉进口从2026年开始实行配额制。

图片预览:

420

江淮尊界近况更新和重要提示-20260512 上周5.4-5.10订单260台。新车即将上市,消费者观望情绪重,4月度交付1142台,新车5月底发布。S800高定预计在5月29日大湾区车展亮相并开启预售,6月底开始交付。同时大湾区车展MPV车型长轴版预计亮相,7-8月发布会正式上市。目前公司已经生产300多台MPV供测试和展览。 此前提示4月交付数据可能不佳是机会。今日下跌因素之一可能是网上江淮4月交付数据发酵,目前一季报、周订单和4月交付利空所有利空靴子均已落地,后续利好连续。

图片预览:

420

图片预览:

420

汽车折扣5月上旬环比上升 1)5月上旬行业折扣率环比上升(油车为主):折扣率9.5%,同比-0.5PP(5/10),环比+0.2PP(4/25)。 2)5月上旬行业折扣金额环比上升(油车为主):折扣金额21343元,同比-693元(5/10),环比+368元(4/25)。

图片预览:

420

前期上游材料涨幅较大,我们认为后续设备亦值得重点关注,建议重点关注大族数控: ➠当前PCB扩产规模史无前例,设备交期长,短缺加剧;正交预计年底落地,加工难度大、设备消耗多,几家头部PCB厂均已开始为正交准备产能,设备采购加速 ➠大族为国内机械钻孔龙头,国内市占率60%+,在效率、精度、服务等方面超越海外龙头schmoll,核心卡位胜宏等优质大客户

华海药业:主业拐点向上,创新药HB0025数据优异 公司举办投资者日,核心关注要点如下: 创新药:

图片预览:

420

爱乐达:浴火重生,打造火箭总装第一股 #传统业务:军贸和民机业务增长可期、基本面有望持续改善。重点关注民机业务发展,赛峰配套产能翻倍扩张,深度参与波音和空客国际转包业务,与商飞签订框架协议,同时布局隐身材料并与沃飞长空(即将IPO)达成战略合作 #商业航天:与凌空天行战略合作、爱乐达将接手其火箭总装业务。凌空天行(民营高超DD龙头)是国内唯一具备全系统高超音速飞行器总体设计能力的商业航天企业,可独立完成火箭总装、测试、发射实施全流程工作。核心产品包括:1)天行系列可重复使用亚轨道火箭(天行Ⅰ、天行Ⅱ);2)云行系列超音速飞机(云行验证机、窜天石猴);3…

【立讯精密】通讯业务潜力极大,持续推荐 通讯:业务进展超预期,关注CPC&光模块进展 公司铜光热电四大业务投入与业务进展均超此前预期,26H2-27年有望迎来业绩释放!

图片预览:

420

【国金电新】近期调研了台达的SST和HVDC业务,结果比较超预期: HVDC:目前主要是两家CSP厂进展比较快: 1.4月份已经把M的项目转去产线

汇成真空重大更新:现价就是最好的买点!【国金电子】 1)主业进入爆发期: 近期有望拿到大客户30e体量订单,规模效应放大下利润空间触达8e体量! 2)光通信业务增长斜率大超预期: 今年公司靠内生+外延有望触达6~7亿体量,高端大单品已进入批量出货的拐点(ASP约小2000万),有望全面触达国内头部客户+北美大客户 详情私聊!

【国联民生电子】禾望电气股权激励落地,北美中压UPS业务放量在即 领导好,禾望电气在5月12日发布股权激励计划公告,拟授予股票期权的激励对象人数为687人,拟授予的权益总数为2,275.90万股。 AIDC业务变化:

京东业绩会纪要 /

📈PCB 行业迎来双重升级行情。 🧱材料层面来看,在高端覆铜板领域,国内行业龙头均明确表示二季度新一轮涨价已经正式启动,预计均价再度上涨。 ⚙️高端规格覆铜板这类 AI 核心原材料,价格涨幅也远远超出行业平均水平。

【精测电子】SK海力士表达扩产在即,利好先进制程半导体设备!精测集合先进封装+存储扩产+光纤扩产三重Buff 盛合晶微上市即1500亿!AI算力基建需求爆发,先进封装从CoWoS-S → CoWoS-L,难度升级,壁垒提升,1w片cowos-s产能对应约12亿元利润,cowos-l约1w片只会更高。预计湖北星辰后续有望扩充至1.5w片产能,对应潜在利润18亿元,给40xPE,720亿元市值,精测持股约33.6%,对应约240亿元市值!!精测还能为湖北星辰提供量检测设备,率先卡位先进封装检测环节,手握龙头客户。 量检测国产化率低,远远没到讨论天花板的时刻…

🚨 📈 极端行情 🤯

随着光模块升级演进,磷化铟衬底需求量、尺寸、良率等要求持续提升 首发公众号:思维纪要社 光模块从800G向1.6T甚至3.2T演进,促进磷化铟衬底需求持续提升。单颗800G光模块需要配备4到8颗磷化铟激光器芯片,而1.6T光模块对磷化铟衬底的需求又是800G的2.7至3倍,800G光模块很多是单颗分立器件;1.6T光模块、CPO要用激光器阵列、探测器阵列,一次做一整排、一整片,为了适配高速芯片面积增大与成本下降需求,磷化铟衬底尺寸要求由2英寸扩大到4-6英寸。

【特朗普访华的可能成果及市场影响】 By XF 我们从三个维度来剖析此次川普访华。1.彼此的诉求 2.可能的成果 3.后续值得重点观察的表态或指标 先说结论,我们不认为中美两国会达成一个Big Deal,也不认为会有一个堪比三个联合公报的《》。但何与贝森特在最后一刻宣布见面, 说明中美在贸易领域应该会有一些实质性的成果落地。理想情况下中美元首今年可以会晤四次, 因此不要把这一次的见面看作是一锤子买卖,而应该把它看作是中美全年互动的开始。

数控刀具:顺周期与钨链格局重塑共振 1.核心观点:持续看好刀具板块,核心逻辑基于钨链格局重塑带来的国产份额提升、顺周期复苏下的高端制造需求增长、PCB钻针业务增量以及钨价波动下头部企业的盈利韧性。 2.份额提升逻辑:钨价暴涨致中小厂资金门槛骤升而加速出清,头部企业(如欧科亿、华锐精密)凭借低价库存与成本调节能力,在中低端市场价格战消失并进入提价通道。

减重数据快评:高剂量7.2mg司美“早期应答者”平均减重27.7%,且减去重量中84%来自脂肪。 [太阳] 诺和诺德在欧洲肥胖大会(ECO)上展示两项STEP UP的新亚组分析结果。 • 分析1:划分出“早期应答者”(在治疗前24周(约6个月)内体重下降15%或更多),研究发现7.2mg组中早期应答者占比27%,该部分病人可实现72周减重27.7%;而2.4mg组中早期应答者占比21%,72周减重24.8%。

陈果:如果要类比互联网牛市,现在的场景比较像98年底99年初,当时产业营收增速及预期远超利率上升预期。 这轮通胀,Kevin自圆其说的方式是AI发展可以没有通胀上升。现在通胀还来不及看到Wash期待的效应,而是创了近三年新高。 这个理论99年也有,叫新经济,结果现实是通胀一路上行,最后联储只能一路加息加到6.5 %加到需求下去没人投广告。

【中金传媒】虎牙丨1Q26业绩会纪要 / 【中金传媒】腾讯音乐丨1Q26业绩会纪要 /

【华福计算机】 平治信息 :Token工厂即将上线,算力业务模式有望多元化打开天花板! 平治智算云平台推出Token工厂模块,用于集中管理多家AI模型供应商的接口调用。 公司算力业务正在从锁价租赁向token调用的多元化方向发展。 token工厂最大价值在于放大高端B卡的生产收益。目前主流的算力租赁模式为签订一定年限的闭口锁价合同,租赁收益确定性高,B卡单个集群年化收入约17亿元,收益往往可达到4亿/年。token工厂模式的单集群收入与负载率直接相关,根据我们测算,B卡场景下预计30%的负载即可实现与租赁大致的收入水平,

【国海医药】看好创新药,势能积聚,ASCO plenary LBA点燃爆发 势能:【恒瑞医药】0512总包152亿美金deal,in+out+Co-co,创新药出海从“BD借船出海”到“造船出海”的又一重要行业里程碑; 点燃:【康方生物】AK112-H6数据OS读出,plenary全体大会报告,中国研究有史以来首次,“redefining OS”

雪迪龙:半导体设备直供台积电、三星、长鑫长存,对标长川精测,空间极大-0512 ———————————— 1、 半导体设备供两长+台积电+三星,雪迪龙全资子公司比利时傲领 Orthodyne,全球半导体气体设备龙头厂商,产品覆盖电子级气体 ppb 级杂质监测,已 通过7nm及以下先进制程验证。最终用户涵盖 台积电、三星、英特尔、英飞凌等国际巨头,及 中芯国际、长江存储、合肥长鑫等国内头部晶圆厂,深度绑定全球核心产能。

泡泡玛特26Q1收入同增75-80% 20260512 [太阳]泡泡玛特26Q1业绩发布:整体收入同比+75-80%。其中中国同比+100-105%(线下+75-80%,线上+150-155%),亚太同比+25-30%,美洲同比+55-60%,欧洲及其他地区同比+60-65%。 [玫瑰]团队大致测算,26Q1泡泡玛特整体收入约92-96亿元,其中中国收入中位数约57亿元,海外约37亿元同比50%以上。此前公司指引全年收入+20%,大致分拆为26H1同增50%以上,26H2目标同比持平。目前26Q1公司业绩增速较好,优于外资悲观预期。26-27年净利润预…

【广发机械】唯科科技再推荐:冉冉升起的MPO代工新星20260512 [红包]我们在3.26和4.29重点提示唯科科技,并在4.20发布mpo报告重点推荐唯科,核心逻辑是 公司在MPO需求爆发下本轮产业地位的变化。当前位置依旧坚定看好。 久腾并购落地、补齐MPO制造能力拼图。公司拟以5100万元收购久腾通讯51%股权,并表久腾及其全资子公司通腾光电,获取光通信设备及【MPO关键器件光纤】制造能力。

地产链家居:当预期照进现实,winner-take-all [玫瑰]基本面: 短期~暂承压。25Q4和26Q1受需求和补贴高基数影响。 中期~积极的因素正在发生。渠道与品牌集中度拐点已现。 长期~市占率提升或与地产拐点共振。 [玫瑰]安全边际:二线pb 1x+,龙头pe 10x+,5%股息率,账上净现金充裕。 参考924行情及历史估值中枢,当前均有向上空间。

[红包]浙商大制造 周艺轩【唯科科技】 0512封板涨停: 光连接需求大幅向上,公司MPO业务未来可期! 事件: 截至2026年5月12日收盘,唯科科技封板涨停!

【国机精工】金刚石散热标的持续推荐: 一、在金刚石散热领域的产品布局和进展方面,目前金刚石散热片和金刚石光学窗口片已有小批量订单,主要供应国防工业领域,客户为电科系,产品主要用在大功率相控阵雷达上,公司市占率极高。2025年营收1kw+,2026年目标3-4kw。公司民用领域产品矩阵覆盖CVD及金刚石铜技术路线,其中CVD产品包含单晶和多晶,民用金刚石散热目前主要是卡位卡赛道,主要是多晶产品,单晶目前能做到2k,但主要是科研,多晶1.5k足够;金刚石铜复合材料公司深耕多年,技术储备成熟,叠加现有磨料磨具产品在半导体领域的渠道优势,可快速响应客户需求。目…

强烈重视意华股份! 公司互动易官宣研发液冷cage(华为昇腾,26H2放量),产业链聊下来可能是华为体系液冷cage独供。 原先给昇腾的io连接器,公司实质上已经是大份额,在此基础上asp提升几倍,算是华为体系的鼎通科技(鼎通市场预期明年20e利润,底部涨了4倍)。

研报

Barclays-中国科技隔夜快讯-20260511.pdf

Barclays-关于AI:财报电话会议启示录-20260512.pdf

Bernstein-全球半导体及半导体设备:如何看待盈利超级周期? Global Semiconductors and Semiconductor Capital Equipment - What to make of an earnings supercycle.pdf

- 文档:打开文档

- 来源:打开来源 Bernstein-全球半导体及半导体设备:如何看待盈利超级周期? Global Semiconductors and Semiconductor Capital Equipment - What to make of an earnings supercycle.pdf

Citi-SK 海力士(000660.KS) 预计 2026 年营业利润 25.1 万亿韩元;目标价上调至 310000 韩元 SK Hynix (000660.KS) Project 2026E OP of W251tr; Raise TP to W3,100k.pdf

- 文档:打开文档

- 来源:打开来源 Citi-SK 海力士(000660.KS) 预计 2026 年营业利润 25.1 万亿韩元;目标价上调至 310000 韩元 SK Hynix (000660.KS) Project 2026E OP of W251tr; Raise TP to W3,100k.pdf

【个股-005930】【英】Citi-内存价格持续上涨-目标价调至46万韩元-20260511.pdf

【个股-1024】【英】Citi-评估快手分拆Kling报道-20260512.pdf

【个股-1024】【英】UBS-快评:快手科技-20260512.pdf

【个股-688200】【英】Citi-AI电源测试受益标的;重申买入-20260511.pdf

研报

Citi-石油观察:为何油价没有更高?为何经济体及部分金融市场如此具韧性? Oil Monitor Why haven’t oil prices been higher Why are economies and parts of the financial markets so resilient.pdf

Citi-评级机构与AI颠覆-20260512.pdf

Citi-铜-铝-锂-LFP正极-电池-黄金-煤-钢-水泥-20260512.pdf

GF-CPU超级周期 Server CPU Super Cycle.pdf

GS-全球GS经济指标:工资增长放缓-20260512.pdf

GS-新兴市场周度基金资金流向监测:中国台湾领涨外资周度买入;对冲基金录得十年最大单月亚洲股市买盘,新兴市场(不含中国)配置从3月回撤反弹至历史新高 Foreign buying w_w led by Taiwan; Hedge funds saw the largest monthly buying flows into Asia in a decade, while allocations to EM ex-China bounced fr..pdf

- 文档:打开文档

- 来源:打开来源 GS-新兴市场周度基金资金流向监测:中国台湾领涨外资周度买入;对冲基金录得十年最大单月亚洲股市买盘,新兴市场(不含中国)配置从3月回撤反弹至历史新高 Foreign buying w_w led by Taiwan; Hedge funds saw the largest monthly buying flows into Asia in a decade, while allocations to EM ex-China bounced fr..pdf

GS-汇川技术:布局中国工厂自动化复苏 Position for China FA recovery Shenzhen Inovance Technology Co. (300124.SZ).pdf

GS-老铺黄金(6181.HK):节后消费调研:五一假期表现符合预期,近期金价带来潜在利润率上行空间 Laopu Gold (6181.HK) Post Holiday Consumer Tour Labor Day holiday performance on track, potential margin upside with recent gold price.pdf

- 文档:打开文档

- 来源:打开来源 GS-老铺黄金(6181.HK):节后消费调研:五一假期表现符合预期,近期金价带来潜在利润率上行空间 Laopu Gold (6181.HK) Post Holiday Consumer Tour Labor Day holiday performance on track, potential margin upside with recent gold price.pdf

GS-高盛经济指标更新:G10工资增长持续放缓-20260512.pdf

研报

JPM-Lumentum(LITE.US):管理层会议要点 Lumentum Management Meeting Takeaways.pdf

JPM-高通公司(QCOM.US):二财季业绩跟进电话会纪要 Qualcomm Investor F2Q26 Earnings Follow Up Takeaways.pdf

- 文档:打开文档

- 来源:打开来源 JPM-高通公司(QCOM.US):二财季业绩跟进电话会纪要 Qualcomm Investor F2Q26 Earnings Follow Up Takeaways.pdf

JPM-高通:2026 财年第二季度投资者财报跟进要点 Qualcomm Investor F2Q26 Earnings Follow Up Takeaways.pdf

GS-中国4月数据:工业零售微增-投资疲软-20260512.pdf

GS-中国互联网投资指南:大型科技股一季度财报前瞻 NAVIGATING CHINA INTERNET What to expect into mega-caps 1Q prints.pdf

GS-中国央行一季度货币政策报告:聚焦隔夜利率-20260512.pdf

GS-中国:四月份贸易增长加速-China:Trade growth accelerated in April-20260511.pdf

JPM-亚洲聚焦——AI暴露度与就绪度对比 Asia Focus:AI exposure vs readiness.pdf

JPM-美国分析师焦点股列表-20260512.pdf

泡泡玛特:中国表现依然突出,欧美淡季有所回落,多元化业务加速推进 [太阳]事件:泡泡玛特公布2026年第一季度经营数据。2026Q1公司整体实现收入同比+75-80%,表现良好。分地区来看,中国地区收入同比+100%-105%,亚太地区收入同比+25%-30%,美洲地区收入同比+55%-60%,欧洲及其他地区收入同比+60%-65%。其中,中国地区线下/线上渠道收入分别同比+75%-80%/+150%-155%。 [太阳]根据我们测算, 预计Q1收入95亿左右、环比预计下滑10%左右,总体符合预期。其中,中国地区预计预计占比过半、收入环比改善;海外地区…

研报

MS-5月11日:美伊谈判停滞-20260512.pdf

MS-5月MCU现货价格-20260512.pdf

MS-上调射频半导体目标价-20260512.pdf

MS-全球观点:未来12个月高确信策略-20260512.pdf

MS-大中华区科技硬件:2026 年 4 月 GB200_300 NVL72 机架情况 GB200_300 NVL72 Racks in April 2026.pdf

MS-大中华区科技硬件:味之素确认 ABF 树脂已启动涨价 Ajinomoto confirms ABF price hikes have started.pdf

MS-宁德时代:钠离子电池:2020 年磷酸铁锂的复刻 Sodium-ion Mirror of LFP in 2020.pdf

MS-纬创:被忽视的AI服务器ODM,订单强劲;维持超配 Wistron Corporation Asia Pacific A neglected AI ODM, but seeing stronger orders; stay OW.pdf

- 文档:打开文档

- 来源:打开来源 MS-纬创:被忽视的AI服务器ODM,订单强劲;维持超配 Wistron Corporation Asia Pacific A neglected AI ODM, but seeing stronger orders; stay OW.pdf

MS-铝价为何迟迟不涨? metal&ROCK Europe Why Is Aluminium Not Higher.pdf

研报

UBS-AI调查网络安全要点-20260512.pdf

MS-中国房产周度数据第19期-20260511.pdf

MS-中国汽车:AI全球化高端化-20260511.pdf

MS-亚洲科技:中国 AI 2.0—— 进入新阶段 China AI 2.0 – Entering a New Phase.pdf

Nomura-世芯电子(3661.TW):蓄势待发——Trainium 3将于6月放量,下一代2nm项目如期于2026年底流片 Alchip Technologies Ready to take off.pdf

- 文档:打开文档

- 来源:打开来源 Nomura-世芯电子(3661.TW):蓄势待发——Trainium 3将于6月放量,下一代2nm项目如期于2026年底流片 Alchip Technologies Ready to take off.pdf

Roundhill 每日 2 倍做多内存 ETF(代码:RAM,原 Roundhill 每日 2 倍做多迷因股 ETF) Roundhill Daily 2X Long Memory ETF (RAM) (previously, Roundhill Daily 2X Long Meme Stock ETF).pdf