思维纪要社 2026-06-26 总体信息

这里按知识星球的方式展示:左边放主题信息,右边单独放研报;没抓到的字段不显示。

- 作者:思想者

- 时间:2026-06-26 21:03

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:东兴证券 银行业2026年中期策略:营收改善夯实经营,资金面仍有支撑 260626.mp3

对话·全球财经人物 - 大变局时代,如何寻找全球经济增长新机遇? 260626.mp3

光大证券 本周市场冲高回落,AI硬件成热点 260626.mp3

国金固收 _ 债市早知道(第75期) 260626.mp3

【行业洞察】方正金属甘嘉尧:金属行业下半年展望:金融属性修复,供需协同发力 260626.mp3

【期市漫谈】徽商期货陈晓波:宏观扰动落下帷幕,铜价何去何从? 260626.mp3

2026年新疆辖区上市公司投资者网上集体接待日 260626.mp3

东吴宏观·经济早班车 - 第90期 - 消费、信贷和投资:如何识别房价拐点 260626.mp3

东兴电新|锂电行业2026年中期策略:景气度延续向上趋势,关注钠电产业化应用机遇 260626.mp3(见星球链接)

东兴电新|锂电行业2026年中期策略:景气度延续向上趋势,关注钠电产业化应用机遇 260626.mp3 总结失败:内部错误

- 作者:思想者

- 时间:2026-06-26 21:03

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:汇添富基金 乘势AI浪潮,聚焦港股通信息技术 260626.mp3

汇添富基金 聚焦“中国芯”核心环节,一键布局设计龙头 260626.mp3

惠科股份[001399.SZ]新股发行上市仪式 260626.mp3

康美特[920189.BJ]向不特定合格投资者公开发行股票并在北交所上市网上路演 260626.mp3

农产品专场 - 国投期货2026年中期策略会议 260626.mp3

国新办新闻发布会:开局起步‘十五五’ 260626.mp3

华金新股丨新股探寻 第九十二期(托伦斯、华润新能源) 260626.mp3

徽商盘前解读 - 你的原油,我来操心 260626.mp3(见星球链接)

徽商期权课堂 - 跟着商品期权复盘学交易 260626.mp3

徽商盘前解读 - 你的原油,我来操心 260626.mp3 总结失败:内部错误

- 作者:思想者

- 时间:2026-06-26 21:02

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:橡塑专场 - 金联创能化市场年中论坛 260626.mp3(见星球链接)

消费者信心与美国中期选举|摩根士丹利专栏 260626.mp3

兴业期货 股指期货策略初探 260626.mp3

阳光早参——半导体大涨!还能走多远? 260626.mp3(见星球链接)

一周市场观察260626 - AI景气度仍在验证,市场开始重新定价降息预期 260626.mp3

银河家电 _ 海信家电:全球化整合前景可期 260626.mp3

银河家电 _ 家电中期策略:结构性看高端制造、高性价比、高分红 260626.mp3(见星球链接)

西部证券 - 中期策略报告线上巡礼之消费专场 260626.mp3(见星球链接)

西部证券 - 中期策略报告线上巡礼之中小市值专场 260626.mp3(见星球链接)

橡塑专场 - 金联创能化市场年中论坛 260626.mp3 总结失败:Command '['curl.exe', '--location', '--fail', '--silent', '--show-error', '--connect-timeout', '20', '--max-time', '600', '--retry', '2', '--retry-all-errors', '--retry-delay', '2', '--output', 'F:\研究\思维纪要社\2026-06-26\audio\橡塑专场 - 金联创能化市场年…

- 作者:思想者

- 时间:2026-06-26 21:02

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:私人信贷与下一个熊市 260626.mp3

碎片化有利于新兴市场|PIMCO专栏 260626.mp3(见星球链接)

太平洋电新 璞泰来报告解读 260626.mp3

天弘基金【涨跌全知道】芯片为核,光链未来——下半年科技投资主线全解析 260626.mp3(见星球链接)

托伦斯[301583.SZ]首次公开发行股票并在创业板上市网上路演 260626.mp3

西部策略 - 盘前5分钟0626 260626.mp3

软商品专场 - 国投期货2026年中期策略会议 260626.mp3(见星球链接)

实时债市解盘260626 - 南华期货高翔 260626.mp3

首席连线|东方财富证券陈果:A股再平衡的风,将吹向何处 260626.mp3

碎片化有利于新兴市场|PIMCO专栏 260626.mp3 总结失败:内部错误 天弘基金【涨跌全知道】芯片为核,光链未来——下半年科技投资主线全解析 260626.mp3

图片预览:

420

【盘后】今天还是延续震荡局,美光给了这个乌云重重的科技股天空,划了一剑,天光暂时透了进来。但不久,又被乌云合上。 很正常,接下去,很长时间内如此。我用炒股三要素开宗明义地跟你讲清楚: 在这波AI科技大牛市里,第一阶段,你只要信,那么仓位第一,无脑买入,站在光里,站在算力里,都大赚;

今天尾盘的买阴感觉安全性不够,午间其实说过了,这里在说一遍原因 1、创业板指数刚恐慌过,修复两天就直接一度将两日修复全面跌没了,肯定是弱的。 2、创业板指数(代表AI硬科技)形态上有点短期双头的感觉。

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

长鑫节奏更新: 7.2启动发行 7.7询价

飞荣达调研跟踪更新:国内份额步入爬坡期,海外集成机柜迎放量 公司兼具二次侧全品类线与材料端优势,传统低毛利业务逐步出清,高附加值新产品成为核心增量,业绩拐点信号明确。 国内算力液冷:核心客户需求上调,份额步入爬坡期

永冠新材 (603681.SH):电子布新贵+切入覆铜板+低位补涨潜力 定增9.27亿切入电子布,胶粘龙头向AI核心基材升级 2026年6月26日 |天F国际

【国金计算机&科技】 协创数据:算租龙头休整结束_算存光全面发力 1Q25净利润超预期_2Q环比有望进一步释放 公司预计实现归母净利6.5-8.5亿元,同比+284%-402%,实现扣非净利6.45-8.45亿元,同比+290%-411%,环比4Q25的4.66/4.52亿元持续大幅提升。 我们认为 展望Q2随着新集群交付,算租利润有望进一步环比增长,同时存储业务拿下头部客户进一步发力,后续依托公司长期与头部客户合作沉淀下来的AI infra优化调度能力,Token factory的商业模式有望带动利润率上行,休整结束,开启新一轮上行期。 并购光为科技…

商业航天最新进展:7月10-15,可回收火箭长十乙、朱雀三发射,当前已经入场和进行了静态点火测试。产业链认为成功概率较高。

💡【国金计算机&科技】京基智农:绑定前阿里核心创始人,AI业务有望赋能 【1】 权益变动_控股股东向麻长炜转让5%股份 6月10日,公司发布公告,其控股股东京基集团拟通过协议转让方式向公司董事、总裁麻长炜转让5%公司股份。交易总对价约为3.74亿元。根据协议,他需分期支付款项,并承诺在股份过户完成后的12个月内不减持。

6月26日复盘笔记:半导体/靶材/商业航天/玻璃基板/机器人/PCB/有机硅/半导体硅片等 一、重磅财经信息 ①国家能源局:AI生成5秒钟高清视频用电量相当于给10部手机充电 将推进算力设施与电力系统协同建设

交易台 – 高盛中国市场综述 上证综指 -2.26%科创50-1.65% 上证50-2.37%创业板指-4.07%

结合机构业绩测算表,零部件二季度业绩会有改善,但是放量紧缺涨价弹性会在三季度更明显体现,很多涨价单子是五六月才接,要考虑生产交付验收的时间周期,所以中报预期不要太高,本来这二季度基本都是一两倍的涨幅,提前炒这么猛,基本上都是把年内目标市值全部打掉了,所以确实也比较难超预期的,所以中报出来后我应该会点评,但你们更该结合图形量价的趋势来注意阶段性利好兑现后的止盈,而且长鑫7月中下旬上市的时候也差不多是业绩报最多的时候,也要注意额外虹吸半导体板块内部流动性导致对其他公司基本面要求更苛刻的问题,到时候符合预期也有可能被吸成不及预期,这是一个我要提前打招呼的风险…

【中信机械】造船行业周度更新系列(16):造船板块被严重错杀,基本面持续强劲,中报业绩期坚定看好造船板块投资机会加油 本周新船价格略有回调: 本周Clarksons新船价格指数184.9点,环比下滑0.1点。二手船价格指数达211.6点,环比上涨0.3%。目前Clarksons新船价格指数较21年初价格底部上涨48%,较年初基本持平。造船板块景气度向好,近期股价回调与基本面无关,纯资金面扰动,我们判断二季度造船板块业绩将进一步加速释放,当下估值已至击球区。 5月份新造船订单延续强劲趋势: 2026年5月全球新船订单约540万CGT/200亿美金,同比增…

20260626今日段子汇总 1、富创精密:公司结构零部件(基板、冷却板等)多种产品应用于光刻机、涂胶显影设备,主要客户有上海微电子、芯源微 2、蜀道装备:公司向国内两家航天基地供应火箭推进剂级液态甲烷装置及液氧、液氮、液氩等空分产品,酒泉航天产业园液体空分项目已获订单,适配商业航天

【宏微科技:已下发第二轮产品涨价函】 6月26日,宏微科技在上证e互动平台回答了投资者有关公司产品涨价的提问。今日下午,有投资者问,“公司产品在六月份有没有给客户发送涨价函”,公司回复称,公司已于近期向相关客户下发第二轮产品涨价函,调价产品涵盖IGBT单管及模块、整流桥和MOSFET器件

【拓荆科技:拟发行股份及支付现金收购无锡尚积控股权,股票停牌】拓荆科技公告,公司正在筹划以发行股份及支付现金的方式购买无锡尚积半导体科技股份有限公司的控股权,并募集配套资金。本次交易尚处于筹划阶段,审计、评估工作尚未完成,标的资产估值及定价尚未确定。经初步测算,本次交易不构成重大资产重组,不构成关联交易,不构成重组上市。公司股票自2026年6月29日起停牌,预计停牌时间不超过10个交易日。

20260626更新数据 中信icon 中证500加空449,净空6030

【6月26日收盘观点】 今日市场震荡调整,三大指数低开低走。沪深两市成交额3.55万亿,较上一个交易日缩量419亿。盘面上,市场热点较为杂乱,全市场超4600只个股下跌。 科技股下跌来源于几个消息:

[红包]五粮液股东大会交流要点20260626 [玫瑰]普五运作情况:截至2026年6月20日, 第八代五粮液动销实现两位数增长,创下近三年最好业绩,在千元价格带市场份额持续领先。渠道布局层面,现有传统渠道合作终端3.5万家,专卖店1700家,市场基本面稳固。价格层面,当前第八代五粮液价格与高端白酒价格走势及消费趋势变化基本吻合。 [玫瑰]后续市场管理举措:动态调节供需稳价格:基于市场实际需求、商家真实动销能力、终端运营质量动态调整计划配额,保持渠道库存处于合理低位。分层运营终端提动销;拓展新兴渠道增增量;数字化管理提效率。

6月1号1682家下跌 6月2号3876家下跌 6月3号3727家下跌

【东北计算机】20260626 【日系电容厂商鲁比康发布涨价函】 —————————————— 市场监管总局发布《》7 项国家标准,覆盖架构、身份、交互、工具调用全链条,填补行业标准空白(来源:财联社)

先进封装材料:先进封装战略地位提升,下游加码持续扩产 先进封装在AI时代战略地位持续提升! 传统工艺微缩逐渐逼近物理极限,先进封装已成为延续摩尔定律、实现算力持续提升的关键技术路径。华为韬定律time scaling:信号传输时延问题是限制半导体系统性能提升的核心,摩尔定律下的尺寸微缩是降低时延的方式之一,从芯片架构、3D堆叠、超节点等优化同样可以有效实现芯片性能的大幅度提升。未来技术趋势关注:3D堆叠趋势下的混合键合、面板级封装的玻璃基板等。 封测环节战略地位持续提升、国产替代+技术迭代、业绩+估值共振: 从HBM开始2.5D、3D封装形式快速演进,…

⭕两部委发布十五五新能源建设规划,储能放量+长时化通胀进行时,特高压&互济项目将明显增量 ➡事件:能源局、发改委发布《》,计划风光装机占比30年将达50%。可以发现,解决新能源消纳的储能、外送通道、火电调节性电源等环节的重要性提升,30年目标规模起量。 【储能】30年装机量将明显提升、储能通胀进行时(量+长时)

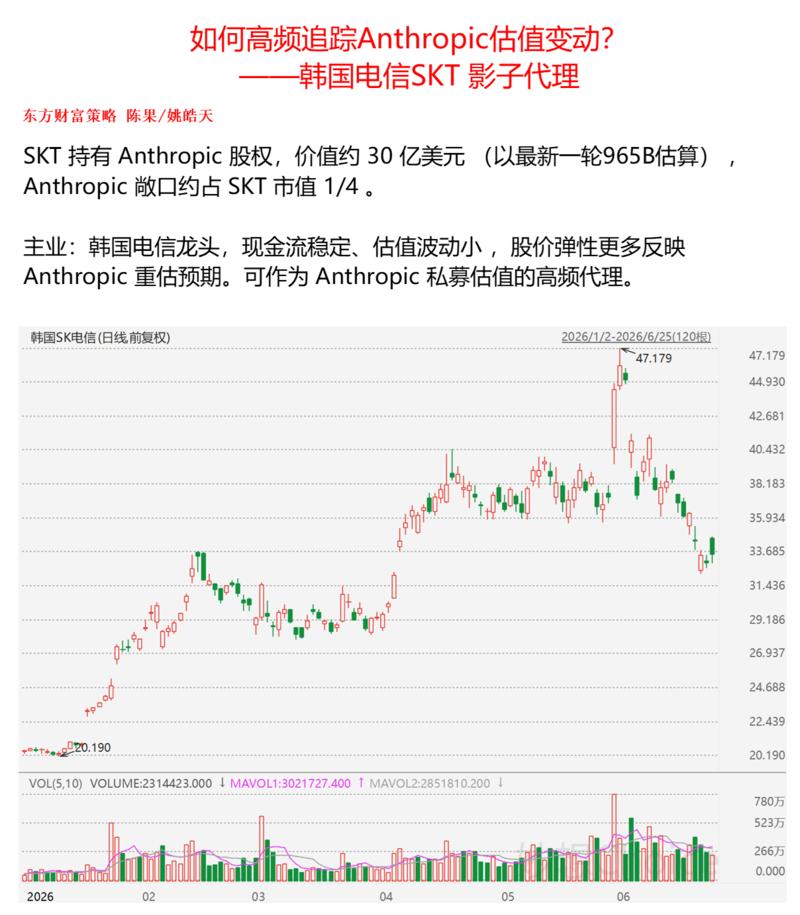

【HYDZ】重点推荐晶方科技! 公司26、27年业绩增长稳健,海内外产能陆续落地,Anteryon后续增长空间也大,利润预期5/7亿。 公司的核心看点还是CPO:高毛利MLA很大概率切入光通信,搭配TSV工艺做CPO垂直堆叠封装,单颗光引擎价值预期有120美金,行业市场空间几百亿,半导体+光通信两条赛道一起发力,中期目标市值看800亿以上。

科技板块大跌点评 ——诱发原因: 1、昨晚今晨下游苹果+微软xbox宣布涨价:市场认为存储吸光了所有的东西利润,最终终端的需求下降也将也会反噬存储。从盘面看昨晚美股资金从超大规模云服务商继续流向存储。

📌市场当下热点:资金开始集中炒作 MLCC 板块,市面上 “5 至 10 倍涨幅” 的标题极易吸引市场目光,但本轮行情不能简单粗暴概括。 核心结论:真正具备持续性行情的不是全部 MLCC 产品,只有适配 AI 服务器的高端型号,低端手机、PC 所用普通 MLCC 不会迎来暴涨,2018 年被动元件行情不具备复刻可比性;本轮行情核心逻辑是 AI 算力设备需求爆发,高端 MLCC 成为供应链物理瓶颈,配套高规格电源设计共同制约产能供给。 AI 服务器核心痛点解析:算力短板不只是 GPU 运算速度不足,GPU 功耗大幅提升后,整块主板的电流变化、电压稳定、去…

【天风通信】永鼎股份:短期回调无忧,积极看好公司后续发展,持续推荐! 事件:公司股价今日出现回调,主要是受通信板块整体回调影响,近期板块整体涨幅较大。此外,光纤板块亦受到昨晚大族激光6000万芯公里光纤及预制棒项目公告的影响出现回调。 我们认为公司基本面持续向好,目前光芯片在客户侧进展顺利,并已获得其他大客户订单;除光纤扩产之外,公司亦布局MPO产品,并已与海外综合布线商进行合作,产品已进入海外数据中心,并持续进行扩产。此外,我们认为市场对公司高温超导带材业务并未充分定价,存在较大的预期差。展望后续,我们认为公司股价仍有较大上行空间,持续推荐。

电子布新一轮提价或提速,产业趋势变化前不要轻易下车,拥抱AI通胀大周期 临近电子布下轮涨价窗口期,预期7628电子布提价加速,提涨1元/米,薄布同样提速,此轮涨完价格或至上轮周期高点;从下游CCL龙头每月提价的频率加速到半个月提价以及提价幅度从10%提升到15%,可见下游需求旺盛,当前覆铜板价格升至约270元/张,已创新高,预计7月份继续提价,为电子布打开涨价空间。 目前电子纱十分紧缺,3月份巨石淮安5万吨电子纱投产后,市场供需紧张程度丝毫未缓解,当前接近零库存,三季度建滔7万吨以及巨石二期5万吨计划投产,预计3季度末或四季度初出产品,之后未来近一年无…

出口板块推荐更新 5月中旬我们发布《浅谈近期出口变化》,当时结合美伊冲突放缓、美国地产企稳信号显现、出口链密集调研、美国终端家居零售商公开采访,我们判断1)外需求仍有较强韧性,2)需求加速结构分化(高端品类、极致性价比、环保主题等细分标签需求依旧旺盛)。 目前RH、Wayfair、家得宝、La-Z-Boy、Yeti、HNI等轻工下游股价均自5月低点显著反弹,但国内出口公司EPS预期无显著变化情况下股价持续下跌。伴随Q2业绩期来临、我们判断业绩优/估值低的优质出口个股有望逐步迎来估值修复、当前时点建议加强配置。

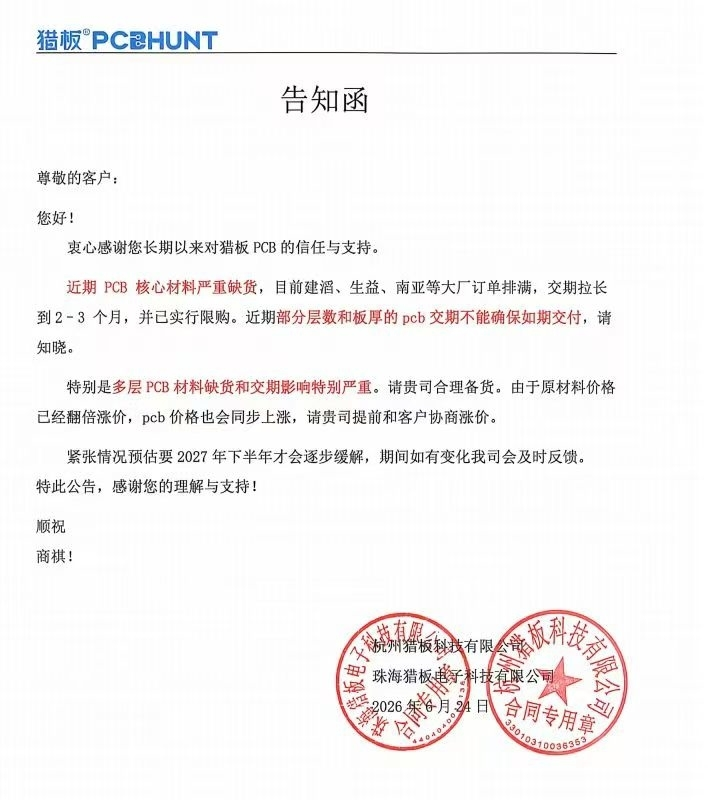

【长江研究之PCB超级周期】CCL持续提价,PCB紧随涨价,PCB产业链迎来全面涨价! [烟花]继6月中旬木林森发布PCB涨价函后,猎板PCB同步发布涨价函, 强调由于PCB核心材料严重缺货、交货周期大幅拉长、影响极其严重、预估要2027年下半年才会逐步缓解。 [太阳]本轮涨价具备从电子布到CCL、再到PCB逐步传导的动能,产业链景气有望延续至2027年底。随着产品日益紧缺&库存水位持续下降,本轮PCB涨价有望从高端板进一步扩散至中低端板,在电子布、高端铜箔及CCL持续紧缺背景下,中低端PCB厂面临买不到料、锁不到量、成本快速上行的压力,必须通过上调加…

图片预览:

420

⚡ 💥 📉 :算力租赁板块核心公司股价在,之后表现强势、屡创新高。

推荐数据中心冷水机组的机会:产业爆发,核心推荐【冰轮环境】【磁谷科技】【汉钟精机】 数据中心冷水机组迎来持续的爆发期:江森自控25年数据中心相关收入较2024翻倍,公司明确表示26Q2财年订单同比增长30%,核心得益于大型数据中心项目拉动;开立2025Q4财报表示数据中心相关销售2025年翻倍增长达10亿美金;2026年预计仍在50%以上增速;2026Q1表示数据中心订单增速大于500%。全球龙头订单激增预示整体行业正式迎来爆发,江森自控/开立等公司股价持续拉升。 冷水机组跟随数据中心建设高增,且行业竞争格局优秀,形成以海外四大家+顿汉布什+verti…

造船板块被严重错杀,基本面持续强劲,中报业绩期坚定看好造船板块投资机会 本周新船价格略有回调: 本周Clarksons新船价格指数184.9点,环比下滑0.1点。二手船价格指数达211.6点,环比上涨0.3%。目前Clarksons新船价格指数较21年初价格底部上涨48%,较年初基本持平。造船板块景气度向好,近期股价回调与基本面无关,纯资金面扰动,我们判断二季度造船板块业绩将进一步加速释放,当下估值已至击球区。 5月份新造船订单延续强劲趋势: 2026年5月全球新船订单约540万CGT/200亿美金,同比增长128%/131%。2026年1-4月全球造…

【兴证商业航天】260626商业航天行业更新:板块进入右侧区间,提前迎接7月重磅催化 🌟核心观点: 商业航天板块在AI强主线的影响下吸血效应明显,但具备核心卡位的龙头标的仍表现出强势,7月份产业将迎来两发可回收型号的重磅催化,一旦AI行情松动商业航天有望成为接力方向。

近期板块非理性下跌之后,建发国际、华润置地等优质房企价值凸显,股息率 (分别7.1%/4.4%)、加回减值后调整后25PE (分别3.5X/6.8X)等估值指标具备高吸引力,建议买入! 【申万房地产】房地产链白皮书:以国际经验为鉴,探地产链价值之道,维持看好评级(袁豪/陈鹏) 1、行业规律:地产指标相互勾稽;目前前端筑底、后端弱

📊各大指数收盘涨跌幅数据 📉上证综指下跌 📉科创 50 指数下跌

【国金通信】光库科技:FAU业务仍未被充分price in - 260626 市场此前对公司的定价:安捷迅FAU 200e+OCS 200-300e+其他业务100e=600e。现考虑到旭创NPO在未来2年内的放量,我们认为公司FAU业务合理定价在1200e,整体第一目标市值看1600e。计入薄膜铌酸锂的期权则有望看2ke+! 1️⃣ NPO无源器件通胀逻辑下最受益的是FAU厂商。从目前方案进展看,NPO中FAU与CPO中FAU不同,需集成包括MMC、MT for ELSFP等组件,同时无需shuffle(和CPO不同),因此NPO FAU价值量比市场…

🏢 🎯 🤖 公司明确以 ,坚持的战略定位,未来将全面向 Token 业务深入拓展。

【申万TMT&消费】安孚科技:主业南孚电池稳定现金流贡献,支撑第二主业外延扩张,持续提高苏州易缆微股权比例,深化光芯片布局 根据苏州易缆微最新股权结构,安孚科技对其持股比例从4.3%提升至8.5%,来自PE机构老股转让。易缆微硅光异质集成薄膜铌酸锂技术领先,安孚通过投资方式深化光芯片业务布局,有望形成双主业驱动发展格局。 CPO交换机提前放量,薄膜铌酸锂因性能优越,为调制器核心材料。易缆微专注于硅光异质集成薄膜铌酸锂光子芯片,是实现数据中心1.6T/3.2T集成高性能光模块和光电共封装CPO的核心技术,2025年8月硅光异质集成薄膜铌酸锂光子芯片生产中…

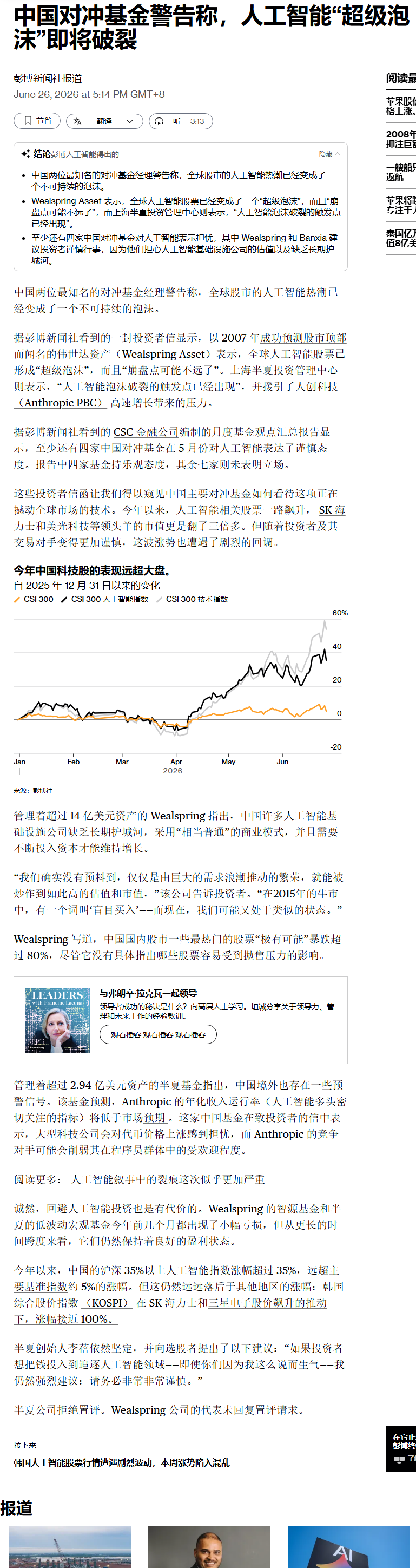

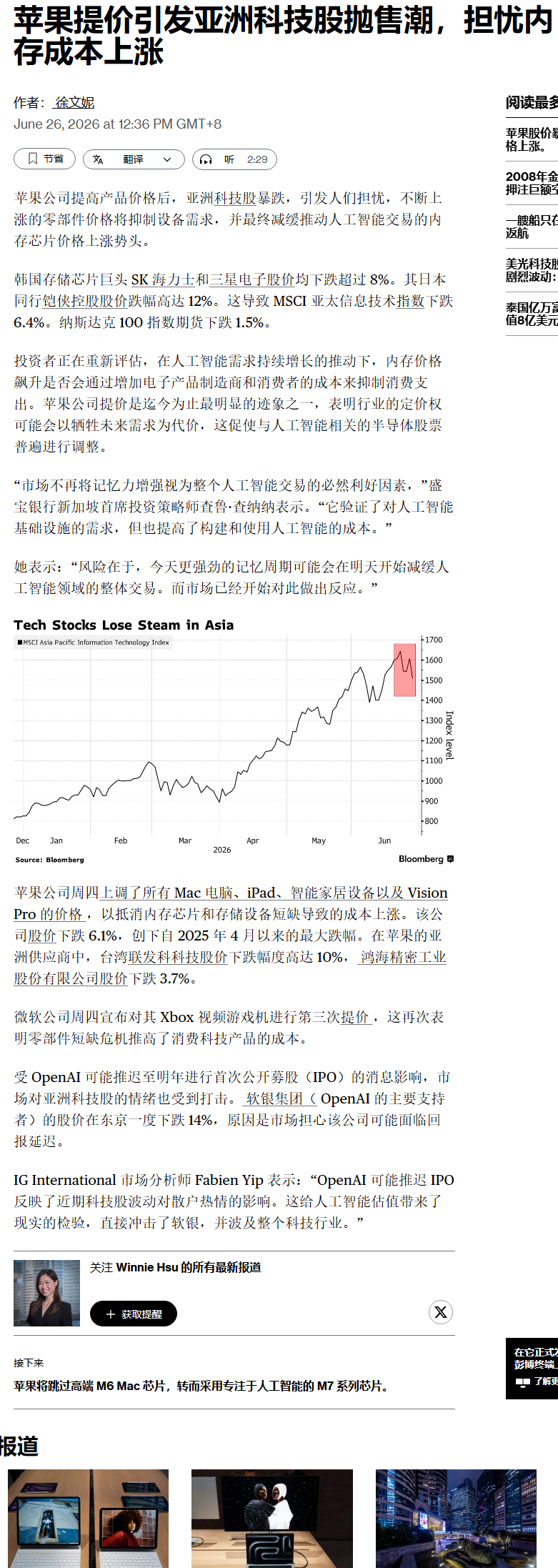

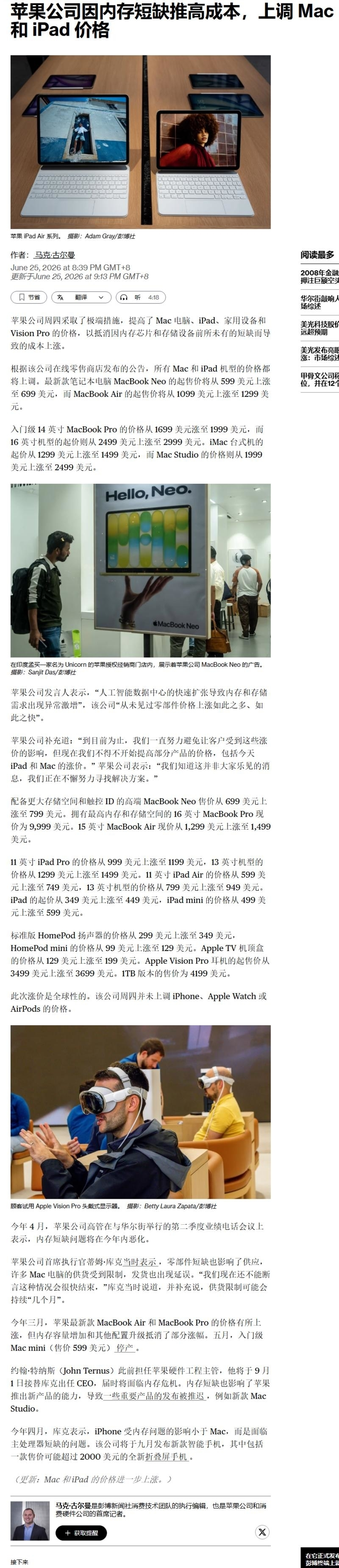

🌪️亚洲股市在剧烈震荡中收官本周,全市场普遍走低,苹果上调产品价格引发的科技股抛售浪潮席卷各大市场。 🇰🇷韩国成为本轮行情的震中,市场触发本周第二次熔断,外资大规模抛售股票,韩元同步走弱;三星电子与 SK 海力士股价大跌,市场担忧存储芯片需求走弱。 🇯🇵日本市场同步下跌,软银因 OpenAI 推迟 IPO 消息承压,不过东证指数表现相对抗跌。

📊指数核心交易数据 📉韩国综合指数(KOSPI):跌幅 -5.81% -4.10%,收盘点位 851.4,全天成交金额 53 亿美元,外资净买入 2.22 亿美元

【国泰海通】五粮液股东大会精要20260626 1、关于人事变动: 邓总在宜宾本土制造企业和上市公司从业30余年,6月初就位以来调研摸底,认为白酒消费底层逻辑和价值属性始终没有改变+五粮液长期价值成长的根基始终没有改变,希望全力投入公司高质量发展。

❗️【天风电新】再call MLCC上游-0626 ———————————— 核心观点:当前阶段,MLCC上游1)最直接受益于村田等厂商涨价;2)原材料限制下材料市场地位逐渐从追赶走向领先。具体如下:

📌一、重磅财经信息 🔹①国家能源局发布相关信息,,相关部门将会推动算力设施与电力系统协同建设工作。 🔹②“十五五” 阶段全国电网固定资产投资规模将达到,行业会加快大功率充电设备、电动重卡充换电配套设施的落地建设。

图片预览:

420

图片预览:

420

【广发纺服】波司登2526财年年度业绩会纪要20260626 /

【盘面】还是接近5000只待涨,其实你们不用自己瞎选票抄底,就看我之前给你们的股票池就行。 在那几十只里选,足够足够。市面上除了韬定律,好的票,我基本都选出来了。

6月26日周五午间市场梳理 今天上午基本迎来的是普跌,创业板指数(代表AI科技)跌幅3.7%,全A跌幅2.2%,全市场超过8成的个股是绿盘的,上午情绪很低迷。 盘面上,基本上只有半导体设备和玻璃基板两个科技分支还有抵抗,大部分都是持续回落的。

图片预览:

420

图片预览:

420

【天风电子】!!!!半导体设备零部件将成为这一轮全球扩产的最大瓶颈,目前最缺的是 陶瓷结构件、MFC、真空泵、真空阀四个方向,我们判断未来将持续出现全球设备厂商倒逼零部件厂商加速扩产的局面,建议重点关注有先发卡位优势的各个环节龙头公司: — 陶瓷: 珂玛科技、江丰电子、鼎 更多加公众号:思维纪要社 龙股份; — MFC: 北方华创(七星电子)、星源材质(子公司邦瓷电子做MFC核心零部件压电陶瓷结构件,国内唯一突破厂商);

【华泰电子】江化微:平台化成型,高端化加速,第一目标400亿 🔥公司主营电子湿化学品,核心看点:1)上海国资委成第一大股东,新业务布局加速推进,定位材料综合性平台;2)公司技术能力行业排名前列,产品力覆盖国内所有先进逻辑(7/14nm)及存储工艺,前期碍于下游渠道弱,业绩稳健增长,当前加速导入华虹、华力、中芯等大厂以及后续长鑫在上海Fab,成为上海本地晶圆厂材料国产替代先锋;3)Q2开始加速导入大厂,产品逐渐高端(锂电和面板为主逐渐转向半导体为主),Q3业绩进入加速拐点期,公司现有产值50亿,加上新业务布局,远期看15-20亿利润,第一目标400亿。

📌 🌏 ⚠️亚洲市场午盘前避险情绪大幅升温,韩国市场领跌全区域,韩国综合股价指数暴跌并触发本周第二次熔断;本轮科技板块回调由苹果涨价事件引发,市场对终端需求以及存储芯片板块上涨行情的担忧持续加剧;三星电子与 SK 海力士遭遇大规模抛售,拖累整个区域市场表现,日经指数同样承压走弱,软银集团因 OpenAI 推迟 IPO 的相关传闻出现下跌。

图片预览:

420 420

📈📈📈【华创计算机|航天】可回收信号明确,航天迎高景气 20260626 ----7.1 上海航天+AI 峰会--- 🚩催化剂:7-8月国家队、商业火箭有望陆续启动2026首次回收试验,重磅型号长十乙(7月10日)、朱雀三等

- 作者:思想者

- 时间:2026-06-26 14:08

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 2

- 音频文件:【摩根士丹利】新经济板块热点前瞻:中国AI GPU市场规模上调,CoWoS产业链更新,半导体投资新机会 260626.mp3(见星球链接)

【摩根士丹利】周三周期论剑:'金融及人形机器人行业更新” 260624.mp3

【摩根士丹利】新经济板块热点前瞻:中国AI GPU市场规模上调,CoWoS产业链更新,半导体投资新机会 260626.mp3 总结失败:Command '['curl.exe', '--location', '--fail', '--silent', '--show-error', '--connect-timeout', '20', '--max-time', '600', '--retry', '2', '--retry-all-errors', '--retry-delay', '2', '--output', 'F:\研究\思维纪要社\2…

【CJ】【帝尔激光】创新高,近期调研要点更新: 1、TGV进展顺利,进入全球主链,下游某客户glass core产线扩产规划29年达产120条以上,对应未来两年半采购设备400台以上 2、FAU进展加速,耦合矩阵石英基座激光打孔,异形孔,加工难度大。

【ws】【广立微】晶圆测试设备独家,不要错过低位建仓窗口期-0626 cx独家wat测试机,cc已经验证通过,国内30%市占率,对手是德科技;同时布局晶圆老化设备、可靠性设备;整体空间超50亿; 硅光wat独家,全球只有是德科技有产品,公司26Q4出产品,首批客户cumec、浙大等,量价齐升;

【国金电子】长征十号乙有望于7月10-7月13周期发射(回收成功概率高) 预计市场将沿着火箭链(高弹性)→卫星链(强成长)→应用端(稳现金)链条推进 🚀【核心催化,打开产业向上天花板】

长征十号乙可回收火箭意义重大,10cm航天工程,20cm海兰信 海兰信:深度参与长征十号甲海上回收平台

🌹领导好,强CALL贵研铂业。 AI 芯片探针卡核心耗材!铑电镀液供需缺口持续拉大! 🌟JX 金属官宣 2028 年铑电镀液产能翻倍,扩产周期长达两年,短期供给跟不上 AI 算力测试需求,铑耗材涨价预期明确。

鸿路钢构:量价齐升改善基本面,转股价下修强化强赎预期 ✨价格方面,26Q1以产量计算的吨扣非后净利116元,同比提升7元、环比2025全年提升30元,创近7个季度以来的扣非单吨净利润最高值,吨盈利能力呈触底回升态势。后续有望继续回升,驱动力包括:前期高价库存钢逐步消化,减轻对毛利率影响;研发费用边际减少;焊接机器人降本效益显现;以及公司主动推动提价。 ✨产量方面,公司26Q1订单稳健,产量120万吨,同增15%,系近9个季度以来单季最快增速,生产持续提速。目前随着数据中心、新能源、储能、半导体等新质生产力赛道扩产需求旺盛,公司依托规模、工期、质量等核心…

万通发展:领先布局PCIe交换芯片,受益AI互联通胀+国产替代 子公司数渡科技专注高速互连芯片设计与ASIC芯片定制服务 ✔数渡科技主营高速互连芯片设计与研发、ASIC芯片定制设计服务,核心产品PCIe高速交换芯片。

【联想集团】确立长期发展目标,业绩加速释放! 6.25日投资者日,公司确立长期发展目标: 1-2年内实现收入1000亿美金,净利润率达3%+,3-5年实现收入1300亿美金,净利润率达5%+,5年后,收入实现1500亿美金,净利润率达8%+(仅依托现有核心业务)。

星源材质:隔膜开启改善趋势,重视第二增长曲线 入股邦瓷拓张业务版图,压电陶瓷国产替代进行中 1)公司在港股招股书披露两家参股公司,分别是邦瓷电子13.5%股权、对价0.91亿元;众芯碳素32.27%股权、对价0.07亿元。公司积极拓展第二增长曲线,未来股权比例及覆盖面有望提升。就公司参股的邦瓷来看,

🔥【长江建筑|张弛团队】 底部强call鸿路钢构! 盈利拐点明确,远期赔率极大,27年看翻倍空间 1️⃣盈利拐点明确、Q2业绩高增:预计Q2业绩增长50%+,全年展望9-10亿,当前仅12xPE,明年不足10xPE, 按20xPE看翻倍。 2️⃣机器人+设备钢结构打开新空间: 自研上线3000+台焊接机器人, 累计对外销售400+台; 降维打击切入高毛利设备钢结构等赛道, 吨盈利数倍于建筑钢结构。

【东吴电新】SpaceX招股书披露、星舰V3成功发射,中国空间站首次钙钛矿动态服役实验,太空光伏持续展开! SpaceX招股书重申太空算力计划、星舰V3首飞告捷。26年5月20日,SpaceX S-1招股书在SEC官网正式公开,再次陈述其太空算力计划:1)远期目标每年向太空部署100GW算力,不依赖未实现的技术突破;2)实现路径:卫星星座充当轨道数据中心,太阳能供电+辐射散热,首批2028年部署,本十年末前商业化;3)发射规模:100GW/年需数千次发射/年,依赖Starship可重复使用;10GW/年即可构成商业吸引力。随后26年5月23日,Spac…

【国盛通信】太辰光:重视回调机遇。 近日公司因为某些外部因素股价出现扰动,我们认为属于严重错杀,回调是市场短期情绪的过度反应,MPO产业质变逻辑未受任何动摇,重申“买入”。 市场担忧某些核心客户的绑定关系,截至目前公司仍是核心供应商,因为MPO行业需求明显提升,陆续今年新客户占比开始明显提升。有望在后续季报中体现。

【招商机械】日联科技继续推荐:工业X射线检测设备龙头,内生+外延打造检测平台 🌟近期受到科技、光、PCB等板块回调影响,公司股价有波动。但AI产业趋势不变,公司新业务、新客户、收并购等持续推进,远期空间广阔,如有回调即是上车机会,持续推荐! [烟花] 基本盘稳健: 国内工业X射线检测设备龙头,凭借国内首款封闭式微焦点X射线源打破进口垄断。

联想集团:业绩指引超预期,ISG+AIPC双轮驱动【东吴传媒海外 张良卫团队】 事件:联想集团举办线上投资者活动,给出清晰量化长期指引——1-2年内收入1000亿美金、净利率3%+;3-5年内收入1300亿美金、净利率5%+;5年后收入1500亿美金、净利率8%+。公司卡位北美ISG+AIPC高增速赛道,建议把握重估机会窗口。 ISG超级增长周期开启。ISG在FY26创192亿美金营收新高,已成为全球前三服务器厂商、X86营收全球第二、AI服务器在手订单突破210亿美金。公司与英伟达共建超级工厂、自研第七代海王星液冷补充解决方案能力(45℃高温进水、单…

再强call【晶升股份】,调研反馈超预期!硅片设备可能超预期! 【1】订单已排至10月下旬,在手订单超去年收入3倍!【2】涨价趋势明确,公司已主动放弃60台低毛利订单,需求旺是驱动价格上涨核心动力。【3】9月开启千台以上新产能和厂房建设,产能翻倍。主要为12寸sic设备和单价更高的半导体设备【4】台湾已供货百台sic设备,12寸目前还在小批量阶段【5】12寸 sic价格200万,8寸价格几十万-200万【强call】SIC设备需求起量,按照27年2200-2500台产能,均价150万算对应8-10亿利润,给250-300亿市值3倍! 【空间】长期看29…

【国联民生计算机】中国长城:“CPU+智算”打造国产算力龙头 飞腾全场景算力新品 想看更多请加V:xian20210130 落地,“CPU+智算”打造国产算力龙头 智算芯片:2026智博会飞腾A1000智算芯片展出:作为未来发展智算业务的重要基础,有望打开长期发展空间。

【hcdx】金博股份:氮化铝产品性能与日本德山无差异,后续随下游需求继续扩产 🍁 公司氮化铝粉体中试产品理化性能指标(粒度分布、比表面、铁/硅/钙杂质含量等)与日本德山进口产品无明显差异,部分指标更优,已获得下游客户认可。 🍁公司以碳材料产业平台为基础,布局氮化铝、钠电硬碳等新业务方向。氮化铝粉体采用碳热还原法,该路径生产的氮化铝纯度更高、微观形貌更可控、工艺稳定性更强,是主流路线。核心壁垒为高温热场工艺、控碳/控氧等核心技术积累,其次为资本开支、客户认证壁垒,下游客户完成验证后不会轻易更换供应商,当前国内该赛道玩家数量较少。公司深耕碳材料领域多年,具…

🧧玻璃基板:AI先进封装核心赛道,产业密集催化 玻璃基板:先进封装确定性赛道,2027验证落地、2028量产起量。 AI芯片大尺寸、高功耗、高互联密度趋势明确,传统有机载板在翘曲、热稳定、线路精度和大尺寸版图方面约束加剧。玻璃基板凭借低CTE、低损耗、高平整度、低翘曲和更细线路能力,有望成为下一代AI先进封装重要材料路线。2026年为产业验证窗口,2027年看项目落地与订单释放,2028年进入量产起量阶段。

【住友化学:将于7月1日起上调硝酸铵价格。】 (新浪财经-聚合724.guzhang.com)

【商业航天】朱雀三号遥二竖立,可回收火箭迎关键验证窗口,关注蓝箭航天产业链映射 据产业跟踪,朱雀三号遥二火箭已完成竖立,市场关注其后续发射及一级回收试验进展。我们判断,本次任务大概率发射窗口或落在 2026年6月下旬至7月上旬。更激进看,若近期顺利完成加注合练、静态点火及相关检查,6月底前仍存在发射可能;更稳妥看,7月上旬概率相对更高。 本次朱雀三号遥二的核心看点,不只是“能否入轨”,而是能否完成中国民营轨道级火箭一子级垂直软着陆。此前朱雀三号遥一已完成入轨飞行,但一级回收阶段未实现软着陆,任务验证了测试、发射、飞行等全流程方案,也为后续可靠回收和重复…

交易台 - 高盛中国午盘 上证综指-2.14% 科创50 -2.60% 上证50 -2.41% 创业板指 -3.72%

住友上调电子级硝酸铵,核心受益 A 股(电子高纯赛道,区别普通工业硝酸铵) 电子级硝酸铵核心用途:生产半导体电子级氧化亚氮(N?O / 笑气),用于晶圆光刻、沉积工艺,纯度要求 6N 以上,壁垒远高于民爆 / 化肥用普通硝酸铵;住友是全球高端电子级硝酸铵核心供应商,海外涨价直接利好国内自产电子级高纯硝酸铵企业。 一、核心龙头(电子级硝酸铵产能最大、弹性最强)

【天安新材】烁光精密:康宁“玻璃桥”采用光波导技术,烁光精密在光波导产品亦有卡位 康宁披露玻璃光互连新方案"玻璃桥" 6月24日康宁发布基于玻璃的光互连技术及新一代光互连组件"玻璃桥"(Glass Bridge)。其采用基于晶圆的离子交换波导技术,将光纤光信号经玻璃波导传输至光学芯片,在光子集成电路(PIC)前端实现高密度光I/O连接,可简化光纤与光学芯片的对准与组装。 烁光在光波导领域已有技术积累 烁光精密3D光波导本质是在玻璃内部以超快激光直写空间型立体光路,适配多芯光纤(MCF)结构。区别于平面光波导,三维立体波导仅能用激光直写实现,构成稀缺技术…

🔥怎么看士兰微的市值空间? 1️⃣功率元器件释放利润弹性: 26年净利润预计64×1.25×1.2*5%=4.8亿元(假设:量yoy+25%,价yoy+20%,8%净利率),可比PE约60倍。功率元器件业务乐观估值约288亿元,中性估值约240亿元。

❗【天风电新】PCB产业链调整再CALL(2)0626 ——————————— 今日,PCB产业链再次迎来暴力调整,并无基本面变化,猜测系跟随日韩科技+前期涨幅较大所致。

新型能源体系“十五五”规划发布,明确2030年储能装机3亿千瓦及绿电消纳强制考核目标 【驱动事件】: 国家能源局印发新型能源体系规划,目标2030年初步建成,新增新型储能装机目标达3亿千瓦左右,绿证单价从2025年2元/张上涨至5元/张,电解铝、多晶硅等高耗能行业2026年被纳入绿电消纳考核;规划将非化石能源消费比重及单位发电量碳排放下降设为约束性指标,从监测转为考核。 【投资逻辑】: 政策驱动新型能源体系建设,储能装机目标明确和绿电消纳考核强化,为储能设备、绿电运营及高耗能行业绿色转型带来结构性机遇。

🧠 🤔 :要理解内存瓶颈,首先要理解为何 AI 投入方愿意持续大规模支出。Sean 用两个历史类比解释:,当时市场笃信电信服务收入将趋向无限,因此无论成本多高都必须建设基础设施;,从纽约修到旧金山,四家公司尝试,最终仅一家成功,其余三家破产,但建设进程从未停在芝加哥。 🏗️ :Sean 认为,今天 AI 基础设施的逻辑与此类似。市场正形成一种共识:,因此超大规模云公司(Hyperscalers)会不惜一切代价建设 AI 基础设施。AI 的特殊性在于无法预知下一步发展——几个月前还在讨论生成式 AI,如今已迈入智能体 AI(Agentic AI)时代。

[红包] 【国金通信】光通信大跌点评 - 260626 [发抖] 今日板块大跌,我们认为主要出于几个原因:1)外围大跌,加息预期;2)近期海外针对AI基本面,如ARR、大模型价格战、28年capex等有较大分歧,表现为nvda、goog股价一直在调整。3)DZJG投资扩产光纤,引发市场对供需格局变化的恐慌。4)长鑫临近上市,获利资金提前博弈,准备流出。 [太阳] 针对1&2我们认为: 外围大跌更多是风险偏好和流动性层面的贝塔冲击,并非光通信基本面出现边际恶化;伴随基数的增长,ARR环比增速下滑是正常现象,不用过分担忧;价格战仍然是杰文斯悖论问题(tok…

大族激光:光纤扩产+光通信收购落地,持续看好公司多业务发展 公司于6月25日宣布拟以不超过25.2e投资建设年产6000万芯公里光纤及预制棒项目,①一期项目投入15.2e建设1200吨预制棒及合成石英、3600万芯公里通信光纤(含空芯光纤)产能及全部厂房;②二期项目投入10e建设800吨预制棒及合成石英、2400万芯公里通信光纤(含空芯光纤)产能。 除光纤扩产外、公司同日公告使用自有资金3.06e收购领纤科技51%股权。本次扩产与收购协同落地,将进一步完善公司光通信材料产业链布局,强化主业激光与光纤业务的协同效应。

上午强一点的硅片和封装材料拉回来了,但是强度比较普通,阻力也大,并没有明显领先获得带动下的分支。一部分原因是韩国市场下午上来了,给AI科技缓了一口气。但是修复强度不高,而且如果下午修复了,意味着次日修复预期减弱。

图片预览:

420

图片预览:

420

【上午盘面结构综述】 一,盘面最强主线:半导体 二,连板结构梳理:

❗️ 致航发射在即!为什么中衡设计是商业航天最大预期差 致航6月底发射! →航天爆发,必须买龙头供应商+参股

飞凯材料向康宁供应紫外固化光纤涂覆树脂(R/H系列内外层涂覆材料、特种涂层),这是光纤制造必不可少的核心耗材,可保护光纤玻璃纤芯、提升机械性能与信号稳定性。产品已通过康宁专项认证,适配康宁G.654.E超低损耗光纤、Contour高密度数据中心光纤两大核心高端产品线

📰 📊科创 50 指数下跌 📊上证 50 指数下跌

大家都怪大族扩产光纤带崩板块,我简单说下吧: 大族激光之前投入新能源、光伏都是落地产生收益了的。依托激光核心技术延伸,不是纯跨界陌生赛道锂电、光伏核心工序都需要激光加工,大族有底层光源、运动控制、光学自研能力,投入只是把成熟激光工艺适配下游,研发转化效率远高于纯外行跨界; 本次光纤预制棒扩产也是强化自身激光器上游原材料,完全自洽。这个扩产是先技术验证→小批量→大规模扩产,节奏可控。不会盲目一次性砸几十亿,先送样头部客户验证,确认需求确定性再加大资本开支;光纤预制棒也是先小批量特种光纤外销,再投25亿大产能。

图片预览:

420

轮动震荡阶段,方向不能做反,一旦做反就会很难受,轮动震荡阶段也非常考验人性。 人性是大涨时候看多,大跌的时候看空,人性使然。 但是轮动震荡阶段,没有主升的持续性。

【盘面】近5000家不涨,嗷嗷待哺。 -- 【聊天】走错了道,再努力,都是白费了。

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

勉强能看看,这AI又傻了。。

研报

思维纪要社_2026-06-25_每日汇总.pdf

【长江电新】钧达股份推荐更新:星枢一号发布在即,大模型公司有望参与 1、纯算力卫星星枢一号(上海十五五重点项目千颗算力星座星枢计划)发布在即,设计功率20KW,其中一翼将采用捷泰航天自己的非砷化镓能源解决方案, 国产大模型等产业链相关公司预计一起参与([玫瑰]具体情况欢迎联系~)。 2、巡天千河卫星发射密集期将至,7月有望发射3颗,全年规划发射20颗。公司目前正在基于星座,布局卫星数据服务业务,后续相关进展亦值得期待。

韩国:韩国政府要让股市精准降温,就必须对核心权重股进行“外科手术式”的打击。最终锁定了SK集团,它的掌门人崔泰源身上,有一个天然的弱点——一段与前总统之女卢素英联姻的、早已名存实亡的婚姻。 因为提高利率只会砸了自己的脚,但如果能引爆一场让大股东被迫清仓式砸盘的世纪离婚案,就能在不动用任何一韩元国家财政的前提下,实现股市的精准泄洪

🚀【东吴计算机王紫敬】高性价比科技方向:长征十号乙7月10日首飞,中国版“猎鹰9时刻” 1️⃣长征十号乙发射窗口已确定:7月10日13:00至7月13日17:00,海南商业航天发射场,核心看点是一子级垂直回收。 2️⃣我们认为大概率会成功。前期已完成多次回收验证试验,技术成熟度较高,航天科技集团在此方向投入多年,前期试验数据扎实。

⭐️⭐️⭐️【国金AI金属】钽行业深度:AI敞口最大、上涨斜率最陡 ✔钽供给:极度脆弱。2018-2025年产量CAGR 4.1%,供给重心转向非洲;核心产区扰动加剧,刚果金Rubaya矿区年内两次塌方影响全球钽供应15%。 ✔钽需求:AI敞口大,景气度高。2020-2024年消费量CAGR 14.0%。①钽电容:AI基建提速,服务器功耗显著提高;钽电容需求弹性极大。②钽靶材:先进制程主导,AI芯片升级驱动钽靶渗透度提升。③高温合金:AI电力需求高增,燃机供需缺口约30-40GW,景气度上行。

🔥【新恒汇】康宁 Glass Bridge 玻璃桥引爆 CPO 全光互联革命, 新恒汇(301678) 直接配套康宁光波导核心基材,逻辑彻底打通!-0626 康宁全新玻璃光波导方案彻底解决传统 CPO FAU 对准成本高、良率差的行业痛点,光纤预埋玻璃波导替代机械对位,成为谷歌 TPU、英伟达万卡算力集群标配路线! 新恒汇深度切入康宁玻璃桥供应链,自研量产 CPO 光波导载板,完美匹配康宁离子交换玻璃互连工艺;同时手握揖斐电全套团队打造 24 层高阶 ABF/BT 基板,TGV 玻璃基板已送样头部封测大厂,光通信 + 先进封装双线卡位!

📌铠侠交流核心要点0626 📊1. 供需层面:存储芯片供不应求的局面将持续至 2028 财年,2028 财年之后暂无相关指引。 价格层面:公司判断至少到 2027 财年产品价格都不会出现下跌;过去两个季度价格涨幅幅度较大,公司目前也无法预判价格最终上涨到何种区间,但明确价格不会下行。

[红包]太阳诱电市值及业绩复盘看MLCC交易到哪个阶段了-【长江军工】 [太阳]股价先于业绩释放和正式涨价周期。16年Q2股价底部开始上涨(市值约1200亿日元),17年头部公司开始优先供应高端产品,17Q3业绩开始反转,18年开始正式涨价,18Q3市值阶段性见顶(4400亿日元),近4倍涨幅。 [太阳]涨价带来的业绩弹性较大。2017-2018年涨价周期,业绩从底部17Q2的54亿日元到19Q4的阶段性高点280亿日元,业绩增长417%。

📝以下是当前正在发生的情况: 🔴中国境内的转售商家以低于 Anthropic 官方 API 定价 70%-90% 的价格售卖 Claude 调用令牌。 🔴这类商家通过批量 Claude Max 账号倒卖算力、支付欺诈,还会把模型输出内容与推理链路转售给国内各类 AI 实验室,以此实现低价供货。

【广发通信】近期光模块需求是上修,而不是下修 [太阳]近期有市场传言1.6T光模块下修,我们认为存在误读。 🪶我们在6/14北美调研反馈路演时就强调, 近期北美客户大幅上修800G、而1.6T没变,是因为部分CSP担忧博通的TH6交换芯片明年没有现有基础上的额外的交付。

【HF大制造】国机精工:金刚石产业链稀缺资产,领军地位不可复制 💎公司连续两日强势上涨,尾盘更是带动金刚石板块整体拉升,产业链领军地位的共识持续强化。 1️⃣“技术+设备+产能+应用”全面领先,铸就稀缺性

星宸科技强call: 存储拿货能力稀缺性进一步突出,7月业绩博弈期+头部存储原厂上市在即,把握高胜率窗口期 关于星宸科技,我们从300亿call到500亿了,现在继续强调重视: 1、26H2、27年存储拿货能力的稀缺性将会进一步被定价: 本轮超级存储周期,公司核心优势是 与中国台湾、中国福建原厂均有紧密合作,且 近期合作深度有望进一步加深。据产业调研, 27年DDR2/3产能供需关系将更为紧张 (回忆一下,DDR2/3就是26年至今涨价最多的存储品类),很多原厂直接宣布EOL(End of Life) ,因此有拿货能力的厂商稀缺性将持续凸显! 26H2…

图片预览:

420

【锂电周期反转确立:需求高增+产能紧平衡,新上行周期全面开启】 🔥国家发改委、国家能源局印发《》 大力发展新型储能,加力发展长时储能; 🔥据高工产研锂电研究所(GGII),2025年中国锂电池出货量1875GWh, 同比增长53%。 根据中国汽车动力电池产业创新联盟,2026Q1,我国动力和储能电池累计销量为437.1GWh,累计 同比增长52.9%。

安森美收购Synaptics,通过补齐智能系统能力,打开了功率芯片在物理AI时代的更大市场空间:随着AI从云端走向汽车、工业等物理世界,推理运行耗电巨大、需热管理且规模不断扩展,这对功率半导体需求构成长期利好。 功率半导体目前来看是确定性和筹码结构最好的选择方向,涨价持续预期到明后两年,【立昂微】【有研硅】依托稀缺重掺硅片材料壁垒,上游缺货红利弹性最优;【士兰微】是全品类自有IDM综合龙头,下游终端均衡、盈利稳定性最强;【芯联集成】是国内车规SiC与功率代工核心平台,承接全行业外溢制造订单,长期国产替代空间广阔;【民德电子】民德电子去年功率3000+万…

【国泰海通医药】康诺亚更新推荐:国内销售有望超预期兑现,2款下一代自免双抗贡献估值弹性 [玫瑰]估值方面,当前170e人民币市值仅反应310与901估值,叠加2款全球领先的下一代双抗,短期看350-400e空间。 1)估值底:IL-4R单抗30e峰值3倍PS+18.2 ADC全球15e美金70%分成*1倍PS=160e

【芯原】二季度业绩&订单有望超预期+新增多项大客户订单及期权 [玫瑰]一句话逻辑: 二季度业绩兑现在即,大客户合作项目类型持续增多(CPU、DSP)、客户类型持续扩展(ZP、DS)、远期产能保障规划中(短期,老板家族持有SX股权+长期,计划新建海南fab厂)

信科移动:MWC2026重要信息更新 1️⃣卫星载荷:16波束星载基带性能第一梯队;星载手机直连相控阵首批入轨,重量业内最轻;在研手机直连相控阵20m2可支持千波束,Ka宽带相控阵192波束,带宽1+Tbps,性能达到与Starlink V3相当的全球领先水平。 卫星载荷市场份额75%,超出多数投资人的预期。 2️⃣产能规划:地面10万+基站能力保障卫星载荷快速批产。 2026年卫星通信载荷100套-2027年500套-2028-2030年1000-3000套。二代系统试验星卫星载荷1000万/套,未来载荷一体化价值量还有提升空间(试验星宽/窄带相控阵…

光的留言太多了,统一给领导汇报下: (1)关于1.6T 下修:首先我们没有在产业链中看到迹象,其次若从 1.6T 改成两个 800G 这种模式,也并不影响利润; (2)关于龙头 Q2 业绩:我们预期在 75-80e 之间,不能一涨就上修、一跌就下修吧;

中国电信招标非常具备标志性意义: 1)在中国国情下,能用国产则用国产 2)华为不再直接卖服务器,交给鲲鹏生态圈合作伙伴

图片预览:

420

汇成真空重大战略推荐—先看到500亿 主业:消费电子迎来反转高增。 今年大客户A指引27年订单需求量可达20-30亿、26H2开始下单、未来2年收入体量翻10倍、利润加速释放。 27年按照20亿收入、20%净利率计算就可得4亿利润、主业其他领域预计1亿+利润,27年打底5亿利润可期。 光通信:布局光通信领域全场景镀膜需求 ,近千亿市场进入放量周期①光器件:包括激光器腔面、滤光片、隔离器、光纤端面镀膜等。设备价值量500-800万, 仅滤光片镀膜设备市场空间预计可达50-100亿、光器件镀膜设备合计空间可达400-500亿;②光芯片:对标德国莱宝,目标客…

📌 📝1. 中微当下合作的供货公司为 CKD、富士金,二者交付周期长达 6 个月,供货产能无法匹配需求,新莱产品性能可对标日系产品,现已进入验证环节;有一处容易被忽视的关键点,CKD 与富士金均为日本老牌企业,叠加中日关系存在波动、交付周期长达半年两大因素,设备公司主动更换供货方的意愿远超市场预期,新莱现阶段第二大客户已是北方华创,一旦通过中微的验证,半导体设备领域两大龙头客户资源便可全部集齐。 🔧2. 关于公司技术实力可从两点解读:①长存集成实验室开展为期一年的六氟化硫、溴化氢相关测试,产品微污染数值低于 10ppb,这是特气阀领域最难突破的硬性门槛…

【财通唐佳|重要提示】今天一定要捞国产算力(建议量化模型重点爬取)0626 各位领导,今天大盘调整,唐佳郑重提示您,前期没有上车国产算力的话强烈建议建仓,已经在车上的考虑低吸加仓。 核心原因是:

📊市场部分观点宣称长期供货协议能够彻底消除行业周期性,这个说法并不具备合理性。 📊行业从业者可以尝试各类手段缓解牛鞭效应,例如主动对接客户、行业间共享经营数据、签订长期供货协议等方式。 📊很多人误认为行业周期是由错误经营决策造成,实际并非如此,行业周期的诞生根源来自理性市场参与者,核心成因分为三点:1)产品交付周期长于市场需求可持续存续的时间;2)需求曲线和供给曲线形态不匹配,需求呈现 S 型曲线、供给呈现阶梯式曲线;3)供给端存在固定交付周期。

招商电子鄢凡:坚定看好立讯精密! 昨日关心苹果Mac和Pad涨价的朋友较多,我们认为这是苹果综合存储等物料成本上涨和产品价格弹性作出的最新调整,事实上,非苹果阵营在3-4月份已经作出涨价和砍掉低阶产品线的库存。苹果整体产品定位高端,加上前期一直没涨价,已经获得大量份额提升。我们认为今年苹果凭借优秀的供应链管理和产品定位 ,上半年销量增加叠加下半年折叠机等新品迭代等,iPhone全年销量仍然能有稳中有升的局面。而立讯在苹果体系还有份额和经营效率提升的alpha。另外,顺应AI端侧大势,后续OpenAI海内外龙头的端侧创新新品将在明年放量,立讯亦是最为受益。

hcdx 光纤板块调整点评 板块主要受扩产情绪规避,以及#短期涨幅累积较高影响。高额利润驱动下扩产是不可避免的,但扩产周期从环评能评、厂区建设、设备进厂、调试爬坡最快需要18个月。供应商认证国内客户半年,国际客户1年。 #短期A1/A2需求缺口仍在持续扩大。高价下,现货市场仍十分紧俏,散纤交付排期再往后延。预计紧缺将持续到27年底,今年夏天价格预计还会进一步上涨。

【也冲击了A股】 ⚠内存成本大幅上涨的冲击已经传导至消费端市场:苹果最新一轮产品涨价,直接抹平了 MacBook Neo 原本具备的 100 美元价格优势;微软 Xbox 官方表示,内存价格暴涨 2.5 倍是本次产品涨价的核心驱动因素。 📌苹果相关情况:

周五常规波动,外盘是引子、年中调仓是客观原因,基本面趋势强劲--AI 新材料全家桶(更新 0626) 1️⃣普通电子布:织布机不是主要矛盾, 缺纱才是。没有原材料,巧妇难为无米之炊。原材料电子纱到27年底都会紧缺,龙头估值+业绩双升, 有信心 2️⃣芯碁:跟随β调整,基本面一切如常,今天H股上市(公司占得先机、先融资先办事)。继续看好国产设备的技术+卡位优势。

🐷【广发农业】底部信号明确,新一轮猪周期值得期待 ◾ 近期农业部、发改委组织部分生猪主产省份、大型生猪养殖企业召开座谈会,要求“大型生猪养殖企业要积极响应号召,提高生产统计监测数据报送质量,带头压减生猪产能和产量,带头严控二次育肥,带头淘汰弱仔猪,带头降低出栏体重”,政策端持续释放产能调控积极信号。 ◾️当前生猪全国均价9.6元/公斤,价格依旧明显低于行业现金成本,行业资金压力逐步累积。此外,仔猪价格继续大幅下跌,据涌益咨询,当前6.5kg仔猪平均价157元/头,也陷入深度现金亏损。近期仔猪价格、淘汰母猪价格加速下跌均反映行业情绪趋于悲观,母猪产能去化…

领导中午好,今日大跌点评: 1️⃣今日大跌主要是数学问题,考虑到一年有250多个交易日(16的平方),当波动率稳定在16以上时,就不能把上证单日调整超过1%等事件当成偶发事件看待了,而是要当成经常事件。 A股的波动率直接看量能中枢就可以,目前3万亿到4万亿之间,一定属于高波区间;因此今天的下跌是这个是股市底层代码的必然需要,这是游戏设定。今天出现的大部分下跌理由(例如光模块格局恶化、大光业绩扰动)前几天就有了。

🔥今天AI算力大跌,我本来以为就是一个正常调整不用怎么点评,牛市多暴跌嘛,但是来问的朋友不少,我还是认真分钟统一给大家回复一个,调整主要原因: 1、630要到了,很多资金需要回笼,财务考核需要; 2、630要到了,一些风格漂移需要修正,过了630再回来;

图片预览:

420

康宁玻璃桥A股核心映射方向 增量:TGV玻璃基板/深加工: 沃格光电(玻璃基载板+TGV布局)

【天风电子】持续强call !!!!! 全球半导体扩产大时代,首选 半导体设备和设备零部件 全球半导体扩产持续加速,带动上游产业链订单加速上行,全球半导体设备市场 2027-2028年有望分别达到1900亿美金、2500亿美金!!!!!

TAHQ(对-亚苯基-双苯偏三酸酯二酐):高速高频电子电路的理想介质材料 高频高速应用场景对覆铜板树脂基材的介电常数(Dk)和介电损耗(Df)提出严苛要求。 对比主流低介电树脂体系,PTFE介电性能极佳但加工极难,PPO需复杂改性,碳氢树脂损耗略逊。

图片预览:

420

聚和材料联合韩国资本 KIP,出资 680 亿韩元(约 3.6 亿人民币)收购韩国 SK Enpulse 旗下空白掩模版(Blank Mask) 事业部,聚和持股超 95%: 标的出身:SK Enpulse 原本就是 SK 集团体系内企业,空白掩膜产线长期专供 SK 海力士,是海力士光刻环节核心耗材供应商,早已通过海力士全制程量产认证(ArF、KrF 光刻掩膜)。 收购直接打通海力士供应链:收购完成后,聚和直接继承原厂全部海力士订单、产线、认证资质,一跃成为 SK 海力士空白掩膜核心供应商,同时供货韩国龙仁厂区、中国无锡海力士工厂。

买入养猪股:这才是周期底部该有的样子! 猪价从4月14日触底后开启新周期,股价却义无反顾断崖式下跌,这是对过去猪价与股价背离的最有力还击。在产业深陷亏损的泥潭苦苦挣扎时,股票却因为产能去化而逆势上涨的游戏彻底终结,资本的投机助长了产业在周期底部的抵抗,使得22年和24年的上行周期都只持续了半年时间,这更像是反弹而非反转。究其原因,还是产能去化不彻底,21年猪价的断崖式下跌时间短跌幅大,短痛不会伤筋断骨,对于在19-20两年暴利中积累了丰厚家底的养殖群体而言无伤大雅,这注定了22年的反弹快速而剧烈,市场永远不缺投机者,当猪价快速上涨标肥价差拉大时,二次育…

图片预览:

420

图片预览:

420

建议关注玻璃基板和显示龙头【京东方】和【tcl科技】 惠科新上市,目前市值达到3600亿,带头重新对显示面板重定价。 京东方和tcl科技作为面板龙头,产能和利润是惠科的2倍,且现金流更高。

图片预览:

420

💡来自美光 2026 财年第三季度财报的两点核心思考 🧠管理层坦言,当前 AI 架构高度依赖内存硬件。该特性究竟是行业固有优势,还是发展短板? 🧠当下内存成本持续走高,平均售价快速上涨带来的供给约束持续加剧,是否会倒逼软硬件端大量创新,从渐进式到颠覆性全面提升内存使用效率?

图片预览:

420

图片预览:

420

晶盛机电 1)半导体设备:大硅片设备30-40亿,沪硅60%+中环100%+ysw;光芯片MOCVD已经拿到粤芯3台复购,对华禁运;ALD在先进逻辑验证;【400-500亿】 2)光伏设备:参照高测上周已经离港,TOPCon预计这个月可以开始出,HJT还不好说;【300亿】

洁净室:半导体扩产前置瓶颈,美光 2027 年洁净室资本开支额外增加 110 亿美金; 标的:亚翔集成、圣晖集成、柏诚股份、美埃科技。 零部件:供给刚性更强(扩产 12-18 个月)、利润弹性更大、替代空间更广;

国家发改委+能源局:《》——2030年初步建成清洁低碳安全高效新型能源体系;新增西电东送能力8000万千瓦以上;强化可控核聚变、太空电站、高温超导输电等理论研究技术创新;加强大型新能源基地与算力枢纽协同布局 对A股影响:利好风光大基地(三峡能源、龙源电力)、特高压/超导(保变电气、百利电气——高温超导输电主题).核聚变(国缆检测、安泰科技——偏情绪)、算力-绿电协同(数据港、奥飞数据情绪加分),西电东送扩容利好特高压设备(许继电气、平高电气、国电南瑞)。

【zx电新】十五五能源规划一览 2030主要指标: 1)电力总装机:54亿千瓦(预期性,25年末38.9亿千瓦,+38.8%)

梅花庄:2026年6月25日星期四 今天双创新高,但全市场4200多家公司下跌,涨得还是那几家。印证了我们不要乱切换风格的策略。 那么我们现在在科技方向上了,就要注重节奏。月底了,只剩下3个交易日了,这段时间圈子仍然会维持判断市场高波动的观点。大家要做好去弱留强,利润垫厚的可以考虑10日线处理、利润垫薄的要考虑5日线,没有利润的,要坚守止损线。

半导体量检测设备及上游关键零部件跟踪更新: 中科飞测现在长存长鑫均已实现了明场批量订单,明场存储客户全突破,实现了明场、暗场、套刻、无图形、宏观检等全品类通关,国内独一家。公司为国内唯一量检测全品类通过验证企业,覆盖暗场、明场、AOI、套刻等方向。明场今年在长存长鑫中芯总共会拿6台左右订单,暗场订单预计30台以上,整体订单今年70%以上增长,明年增速有望维持70%以上。中芯国际京城明场验证顺利,预计7-8月下重复订单,两存明场验证进展顺利,预计长鑫月内下两台重复性订单,长存下半年也会有重复性订单落地,预计明年会迎来明场的规模化放量。kla市值2.2万亿…

精测电子跟踪更新:先进制程明场订单持续兑现 事件:25日公司公告上海精测与客户签订明场设备订单,合同总计金额达到1.35亿元! 1、机构推测此次量检测设备签单客户为上海某头部逻辑厂,1.35亿的明场设备单价推测其为先进制程节点,这是继深圳客户后再次拿到先进制程明场正式订单,意义重大,表明公司先进制程明场设备仍处于国内领先地位,预计后续仍有相关订单落地。考虑到27年公司量测设备订单继续高增,且较其他设备估值溢价更高,远期目标市值1500亿,存在较大弹性。

为什么这个时候提示 达瑞电子 1.光模块液冷业务,已经进入兑现期,大客户订单临近,对标鼎通/奕东电子,未来三分天下有其一 存储材料业务,3季度出货,市场没有任何预期,如果产业兑现,未来能带来十亿以上利润

【国投金属】国瓷材料:稀土重构+AI浪潮,公司或成全球陶瓷龙头 几乎所有的高端陶瓷材料(氧化锆、氮化铝、氮化硅、MLCC介质粉),均绕不开重稀土,中日对立下, 国瓷迎来了全面国产替代的历史机遇。 高端氮化铝:德山垄断格局松动,AI散热打开增量需求

乳制品:液奶需求稳定&新乳业补税点评 [玫瑰]1、26Q2液奶自饮需求稳定:(1) 伊利: 4、5月份液奶任务达成率100%,全年常温奶收入正增长趋势不变;(2) 蒙牛: 4/5月份液奶收入同比变动+5%/-2%,预计6月份同比稳定,26Q2正增长;(3) 新乳业: 4、5月份液奶收入增速中个位数左右,6月份环比改善(常温奶正增长,低温奶双位数增长)。 [玫瑰]2、新乳业补税点评,幅度可控:(1)乳制品所得税征收范围扩大:采用膜过滤技术的鲜奶征收25%所得税(原属于农产品,不交所得税)。新乳业该类产品年收入不到10亿,净利润1亿+, 征收所得税后年化影…

🌟天风机械|玻璃基板专家调研要点260626 玻璃芯基板进入商业样阶段。目前推进最快的是玻璃芯载板,行业已度过概念验证、实验室样品,进入商业化送样阶段。 国内处于【商业样】而非【概念样】的仅有京东方、安捷利美维、沃格光电三家。 玻璃成熟后有望全面替代SLP/PCB电子布树脂层。从第一性原理出发,玻璃基成熟后成本会低于现有PCB电子布+树脂,机械支撑性、抗翘曲、表面粗糙度、介电性能、高频性能、互联密度全面提升,实现CoWoP。凯盛集团彭院士认为玻璃未来将全面替代玻纤,十五五末期玻璃基相关产业可达到万亿规模。

液冷主升浪,看好最便宜最全面【强瑞技术】、最大预期差【凯旺科技】、边际变化最大【祥鑫科技】。

【良信股份】SSCB是800V直流架构下的必然趋势,建议关注 近期股价显著回调,主要系此前买SST逻辑的资金流出引起。固态断路器(SSCB)不是SST的必须BOM(此前部分资金按照这个交易),而是±400V和800V架构下(包括HVDC和SST)的长期必然趋势。26Q3开始vera rubin部分采用800V HVDC供电架构,迎来从零到一拐点。6月以来,公司SSCB客户拓展情况顺利。 此外,公司传统低压电器产品已如期完成系列UL认证(25年2个型号,26年新增9个型号),全年维谛、伊顿订单规模预计5000万元,27年预计2亿元+。26年仅维谛一家传统…

阳光电源:已成功研制 想看更多请加V:xian20210130 出 35kV直降800V的6MVA的SST,进度领先全行业,完全简化整体配电架构,实现降维打击!预计2030年50GW2000亿市场,若获30%份额可贡献 超150亿元利润增量,给予20倍可再造一个阳光! 同时,在海外大单支撑下,其储能毛利率已回升至约30%且量价稳固;保守预计明年公司主业利润将达180亿元(光伏50亿+储能120亿+其他10亿),按20倍PE测算,主业安全边际市值为3600亿元。

波司登发布FY26财年业绩,利润表现超预期,派息比率80%庆祝庆祝玫瑰业绩表现:FY26财年集团收入同比上升5.6%至273.5亿元,归母净利润上升13.7%至39.9亿元,营收和净利润创同期历史新高,利润增速连续9年高于收入增速。拟派发末期每股股息港币0.25元,财年总派息率为80.2%,连续五年保持80%以上。 玫瑰分业务看:羽绒服收入235.6亿元,同比增长8.7%,占比86.2%(波司登增加6.9%,雪中飞增长16.6%)。贴牌业务受关税政策、地缘政治、海外消费力低迷等因素影响,收入同比下降8.3%至30.9亿元,占比11.3%。女装同比下降1…

六福集团:FY2026业绩创新高,动销趋势良好、品牌出海提速 [太阳]事件:六福集团发布FY2026业绩公告。公司2026财年实现收入172.05亿港元(同比+29.0%)、归母净利润20.46亿港元(同比+86.0%);2026财年下半年实现收入103.62亿港元(同比+31.3%)、归母净利润39.37亿港元(同比+49.4%)。公司宣布全年拟派息每股1.57港元,派息率为45%。 [太阳]中国内地市场销售增长靓丽,中国内地以外市场同店趋势向好。分地区看,FY2026公司在中国内地/中国内地以外分别实现收入74.2/97.8亿港元,分别同比+40.…

市场动量非常强劲。AI通胀来到了材料端,而材料环节的标的更加分散,而且多数强势公司在日本,25年下半以来双边关系的紧张更有加速迹象。供给端“去日化”,需求端AI通胀成为几乎完美的组合。我们判断,“去日化”主题一定会有更多演绎空间。 “去日化”重点材料及映射标的包括:半导体前驱体(雅克科技),陶瓷粉体(国瓷材料),高端氟材料(巨化、东岳、永和)、CMP抛光垫(鼎龙股份)、电子特气(中船特气、华特气体)、AUV光刻胶(上海新阳)、靶材(江丰电子)、空白掩膜版(聚和材料)、PI膜(瑞华泰)、湿电子化学品(兴福电子、江化微)、光刻胶单体(万润股份)、封装材料(…

大的分支,cpo,pcb等都在调整, 大/族/激/光,盘前出利好切入光纤,高开直接砸下来十来个点。 今天的情绪很弱,本质是周二强分歧之后,周三,周四的轮动修复基本打满了,今天获利盘开始兑现。

事件:日本晶圆传片设备龙头RORZE针对EFEM(晶圆传输模块)等产品相关向国内设备龙头提出涨价,涨价幅度超过20%,我们持续强调高频提示的半导体设备配套零部件供应紧张得到验证。 晶圆传片设备是半导体制造流程中实现晶圆高精度、受控洁净环境下传输的自动化系统,包括EFEM、Sorter以及其他传输辅助设备。 根据弗若斯特沙利文数据:25年中国大陆晶圆传片设备市场规模超过60亿,其中EFEM超过40亿,结合下游扩产情况,预计28年有望超过100亿,海外RORZE供应紧张、涨价有望加速EFEM等晶圆传片设备进口替代。

【聊天】最近身体逐渐回来,原来说句话都得喉咙痒忍不住咳嗽,现在用了强力阿莫西林镇住,能说句囫囵话了。 自从去年腰腿受伤后,荒废了体育锻炼,身体总是不太得劲。今年再眼睛出点事,耽误了好多钱好多钱。朋友们,平时还是得多注重健康,炒股,太需要心力了。身体不好,人就容易悲观。 盘面上,多空大战,分歧加大。韬定律目前一改之前的渣男特性,引领科技板块,多重属性拉满,乐见其成。但操作难度是大的。大家努力!

[烟花]硅片涨价 立昂微10%-15%涨价(6-12英寸硅片),将于7月起正式执行,预计下半年再次提价;有研硅提价在即;西安奕材给晶合集成涨价20%;海外硅片公司预计Q3密集涨价,Q4涨明年长协价格。产业趋势非常明确,5年维度的上行周期刚刚开始。 [红包]硅片:西安奕材、立昂微、上海合晶、沪硅产业、有研硅、TCL中环、硅烷科技(北交唯一)

康宁继续暴涨,务必重视“双足鼎立,双杰共舞”最具弹性组合,空间很大❗️【开源通信】 “双足鼎立”永鼎股份、通鼎互联 【永鼎股份】目标市值2000亿

【中泰电子|存储】存储涨价带来业绩强确定性,持续重点关注低估值的存储设计公司! 太阳美股存储继续强势上涨❗️ 🚀美光业绩大超预期,昨晚盘中大涨16%!

7月金股继续推荐!膜材料双雄—洁美科技、斯迪克(双双目标800e) 洁美科技—MLCC载带隐形冠军,离型膜大客户放量 1、管理稳健,MLCC纸质载带隐形冠军。1)洁美科技在纸质载带全球市占率超70%,国巨+三星电机为公司CR2客户,村田位于前五大。2)董事长2023年全额定增4.9e。

邀请合资格机构投资者参加 君晟未来空间会议 2026/7/11周六13:00-19:00,主题:未来策略、深空经济-太空算力、深空经济-航空航天、低空经济-无人机、深地经济-战略资源算力金属、深地经济-城市地下空间开发、深海经济-全球航运。 腾讯会议:604-8684-3021

开盘十分钟:情绪不好 pcb上游通胀:电子布稍微好一点,但是板块容量小。 半导体:中等,设备和材料偏强,但是先锋长电科技中等

今日游戏龙头巨人三七华通恺英等大涨,一方面跟本身的估值修复有关,另一方面,也跟阿里要退出游戏业务有关,我们再次强调,游戏现在就是底部区域,也是消费里最好的细分领域,另外近期华通巨人三七等我们都有沟通,欢迎交流!

汇成股份公告进军先进封装,重视潜在受益标的上峰材料 汇成股份近日公告,三方共同出资成立晶瑞旺科技有限公司,进入HITS先进封装,对标台积电 CoWoS、三星 H-Cube、英特尔 Foveros,主要面向 AI GPU、HBM、算力 Chiplet、服务器高端芯片封测。上峰材料与汇成股份共同投资鑫丰科技(长鑫主要封测服务商之一),有良好合作关系,如果未来上峰材料FCBGA基板能够逐渐量产则有望受益。此外,关注玻璃基板(HITS远期升级方案)产业链标的(旗滨集团、凯盛科技、力诺药包、容大感光等)潜在受益机会。

20260625复盘 宏观: 美国5月核心PCE物价指数同比升3.4%,符合市场预期,为2023年10月以来新高。数据发布后,交易员削减对美联储加息的押注。

万顺新材:产能扩充夯实根基,盈利拐点确立 铝板带箔逐步占据铝加工业主导。 25年我国铝加工材总产量同比-0.4%,行业增长放缓,并进入结构分化阶段,铝板带箔凭借质轻、耐腐蚀、比强度高等特性,广泛应用于包装、家电、交运、电池等领域,产量占比逐年提升。 纳电浪潮为电池铝箔打开新空间。 新能源产业高景气持续带动电池铝箔需求增长,25年产量60万吨,同比+33.3%,占比持续提升。钠电池凭借寿命长、低温性能好、成本低,成为新增长极,其正负极均可使用铝箔,助力电池厂降本,有望推动电池铝箔进一步放量,打开新增长空间。

波司登FY26年报:利润小超预期+高营运质量+80%分红,龙头本色凸显 波司登公布FY26年报(25/4/1-26/3/31): 集团层面:利润小超预期、连续8年净利率提升

【盘前0626】 1、昨晚美股涨跌互现,纳指高开回落主要是被科技大厂带崩的,苹果大幅涨价,引发上下游矛盾担忧,也给芯片主线泼了一盆冷水,虽然美光闪迪这些强预期标的还是拉回来了,但整体过程不美,日韩也是低开低走。昨晚公布了美国5月PCE数据,符合预期,交易员对加息预期抢跑有所回摆,但美元指数这次复杂点,还没有出现拐点,需要继续观察指标。A股的科技行情还是跟随海外走势,6月极端赚钱效应太强了,也应该缓一缓,目前海内外都是浮盈很多,也会放大波动,尤其是季末都面临再平衡的问题,财报季也会放大焦虑,7月更应该盯着业绩,手握核心主线才能扛住波动。 2、A股昨天早上…

800V 高压环境必须使用SiC 碳化硅、GaN 氮化镓器件,传统硅 MOS 无法耐受高压,单电源功率半导体成本占比 30%+ SiC 碳化硅:天岳先进 GaN氮化镓:云南锗业

【国金电新】 液冷 每日重点公告梳理 20260625 公司公告: 领益智造:公司H股发行股数8.12亿股,发行价格10.18港元/股,所得款项净额约81.52亿港元,预计于2026年6月26日在香港联交所主板挂牌上市。

【海外|通向AGI】今日大模型新闻速递 阿里千问: Qwen-AgentWorld 首个语言世界模型开源(35B-A3B/397B-A17B两档) 豆包: 专业版正式上线 68/200/500元三级订阅,搭载2.1 Pro办公任务模式

【行业观点】 商业航天日报260625 🚀本日发射任务汇总 Starlink Group 17-45(成功,发射时间北京时间6月25日11时30分,猎鹰9号火箭,24颗星链V2 Mini优化版卫星,SLC-4E发射场范登堡太空军基地,美国加利福尼亚州)

储能十五五方案更新&专家解读-20260625 政策目标 文件提出新型储能2030年累计装机目标300GW,专家测算实际将450-500GW(按4h对应1800-2000GWh),预计26-28年装机1000GWh体量

【玻纤电子布、洁净室:行业催化不断,估值空间仍在;首推亚翔集成、中国巨石,价值标的中国建材,弹性标的宏和科技、国际复材、华康洁净】 [太阳]电子布催化:库存低位,叠加供给约束,7月初提价情况乐观 本轮普通布涨价从去年10月开始,6月价格已累计上涨90%。目前电子布库存仍在低位。三季度,虽有巨石基地二期5万吨电子纱项目8月点火、建滔清远7线7万吨产能,但考虑到产能爬坡,主要供给增量在四季度释放。丰田织机扩产预计2027年下半年开始逐步交付,明年上半年之前,丰田织布机总体供应量将维持100台/月的水平,明年年中提升到200台/月。

IC基板专家交流要点20260625 [太阳]MQDL基本概况:目前产品以BT为主,现有产能2万平/月,公告投资1条1万平/月针对储存产品的线,未来可能新增1条针对光模块封装产品的线。高管主要来自大厂,tenting和msap两种工艺均具备,之前稼动率较低主要是受制于资金和疫情特殊年份。 [太阳]存储基板相关储备:MQ目前DDR和LPDDR两种产品都能做,理论上可进比较好的存储企业供应链,但良率、管理、品控是需要提升的。

看好数据中心发电链Q2业绩表现 -20260626 缺电链Q2有望表现出强于其他汽车零部件的业绩,我们持续看好产业链 潍柴动力:预计2026Q2净利润32.9亿,同比+12%,环比+7%。主要是柴发。北美燃气发Q3出货

[红包]浙商机械【AIDC发电设备】日报:美国电力法案进一步推动数据中心自备电源20260625 美国新法案要求数据中心承担电网和发电升级的全部成本。6月24日,美国众议院最新提出《电力用户保护法案》,要求100MW及以上大负荷客户承担其接入所需的发电、输电和其他基础设施升级成本。或将进一步推动AIDC采用“自带电源/自备电厂”模式。 燃机 更多加公众号:思维纪要社 后市场价值凸显。贝克休斯获得尼日利亚ANOH天然气处理厂全生命周期服务订单,围绕2台NovaLT™16燃气轮机及核心透平设备提供备件、检修、工程咨询和iCenter™数字化远程监测服务。全…

图片预览:

420 420 420 420

恒逸石化点评:Q2业绩符合预期,文莱盈利高位持续,国内聚酯业绩释放 [玫瑰]公司发布2026年半年度业绩预告:预计2026年上半年实现归母净利润55亿元(YoY+2326.31%)至60亿元(YoY+2546.88%);实现扣非归母净利润54.7亿元(YoY+3560.47%)至59.7亿元(YoY+3895.07%)。其中2026Q2单季度预计实现归母净利润35.1亿元(YoY+1901%,QoQ+176%)至40.1亿元(YoY+2186%,QoQ+201%);实现扣非归母净利润35.2亿元(YoY+2392%,QoQ+181%)至40.3亿元(Y…

[烟花]恒逸石化发布业绩预告,上半年净利润55-60亿元,同比增长超20倍 [太阳]受地缘政治和海外炼厂产能关停影响,上半年东南亚、澳洲地区成品油缺口持续扩大,柴油、PX等产品价差升至历史高位。 [爆竹]唯一海外规模化民营炼厂:公司坐拥文莱800万吨炼能(远期2000万吨),享受税收优惠,上半年文莱一期项目满负荷运转,原油供应稳定。相比国内,文莱炼厂享受税收、市场化定价以及运保费低廉等优势;产品直销东南亚、澳洲地区,实现海外市场化高价套利。

若羽臣618数据点评:绽家表现超预期,斐萃受政策影响增速略有滞 1⃣ 绽家618全渠道GMV增速70%+、大幅高于全年增长目标(50%+)。目前繁花系列为品牌主要创收来源,占品牌成交额约35%。繁花系列为高端定位利润率表现较好,公司未来将积极拓展繁花香氛系列的多香型SKU进一步打开增长空间。此外,绽家洗护系列新品或在10-11月上市;该新品有望通过大规模投流打造成为下一款爆品。 2⃣ 斐萃618全渠道GMV增速50%+、基本符合预期。抖音渠道贡献三位数增长成为核心驱动力,其余渠道增速偏慢。斐萃增速未超预期主要系315相关舆情导致海关、保健品相关监管政策…

图片预览:

420 420

[拳头]重申CPU双王,价值演绎才刚刚开始! 天风计算机缪欣君/刘鉴团队 1、Workbuddy为代表的国产Agent在爆发,最利好CPU。 2、云大厂采购国产CPU加速,2026H2有望演绎从1到N。

[玫瑰]芯碁微装H股上市:mSAP+先进封装+PCB共振,核心卡位深度受益 ⭐️明日芯碁微装港股上市,参考当前暗盘价格,较A股折价30%,考虑公司三重核心卡位,建议关注港股芯碁投资机会。 ⭐️mSAP设备:受益于CoWoP迭代带来的需求,6微米设备获得鹏鼎、深南等头部客户批量订单。玻璃基板设备具备技术能力。

金刚石散热大涨,重视下一代散热方案 AI芯片功耗提高,金刚石散热成为未来重要解决方案。技术升级,芯片内部的热流密度呈指数级上升。金刚石凭借其无可比拟的物理特性脱颖而出。 金刚石散热的技术路径包括四种:金刚石热沉片、金刚石/金属复合材料、CVD金刚石涂层、金刚石材料与微通道液冷集成散热。其中前两个方案落地较快。行业早期但商业化进展加快。

🔸腾讯-BUY TP:HK$655 我们预计核心游戏及广告即使在疲软的宏观及严格政策环境下由于AI的赋能而持续强劲增长势能。然而我们认为边际加速的AI投资及战略执行包含‘小微’微信智能体的灰度测试,自研基模的升级迭代和多AI产品矩阵,以及微乎其微的AI商业化贡献而使公司的短中期利润承压。我们认为针对小微智能体,公司将会维持谨慎原则,慢慢覆盖更多的微信生态场景以及特定的用户,主要痛点包括底层模型能力,成本管控,用户数据隐私安全及产品界面及交互方式。同时我们认为公司将持续其ROI为导向的策略,将目前紧俏的资源动态的分布在多种针对2B及2C的业务场景中。维持…

图片预览:

420

我国风光装机数据:5月光伏、风电装机同比明显下降,主要受去年531抢装高基数影响 🌟光伏装机:截至2026年5月末,我国光伏发电累积装机规模为1261.32GW,5月新增装机规模8.68GW,同比下降91%,1-5月新增装机规模为59.59GW,同比下降70%。 🌟风电装机:截至2026年5月末,我国风电发电累计装机规模为665.06GW,5月新增装机规模3.79GW,同比下降86%,1-5月新增装机规模25.05GW,同比下降46%。

[玫瑰]【大族激光光纤投资及空芯光纤标的收购】 1)投资:拟总投资不超过25.2亿元,建设2000吨光棒、6000万芯公里光纤。其中:一期项目建设1,200吨预制棒及合成石英、3,600万芯公里通信光纤(含空芯光纤)产能及全部厂房;二期项目建设800吨预制棒及合成石英、2,400万芯公里通信光纤(含空芯光纤)产能 2)收购:使用自有资金30,600万元收购【领纤科技】51%股权,公司掌握空芯光纤、光缆生产制备关键工艺和核心技术

【国海海外】联想集团(0992. HK)US Investor Day 2026 Highlights:目标3~5年内实现净利率5%+ 长期目标展望 ①目标1~2年内实现收入1000亿美元,净利率3%+

图片预览:

420

九号公司推荐更新 [太阳]战略目标 公司提出 2030年达到600-700亿营收目标,为实现该目标,产品端,电动滑板车、电动两轮车、割草机器人、全地形车等将全面开花,同时积极探索机器人等新方向;制造端,26年公司已在常州拥有两轮电动车、短交通、全地形车三大自有基地,珠海基地预计26年全面投产。

[太阳]【大族激光】收购领纤科技、新建光棒/光纤产能,全面扩充光纤业务 [玫瑰]收购领纤51%的股权。公司拟定以自有资金3.06亿元收购领纤科技51%的股权,领纤科技在空心光纤领域实力突出,中国移动国内首个空芯光纤光缆项目试点公司就是重要的参与方,25年又实现当时全球最长的单跨空芯光纤拉制,并也顺利推动空芯光纤走向量产。大族激光完成收购将扩充其在光纤业务布局,有望和特种光纤业务协同(此前公司加拿大子公司Coractive完善特种光纤布局),带来新增曲线。 首发公众号:思维纪要社

仕佳光子:康宁多年合作伙伴,多品类布局的光器件龙头 康宁发布玻璃桥方案,玻璃介质连接PIC同样需要FAU,公司与康宁合作开发高密度CPO DFAU供应大客户,产能爬坡准备中,下半年有望批量出货。 公司是MPO核心玩家,测算26年MPO营收占比有望达40%。下游客户指引需求高增,深度绑定康宁、康普、藤仓等核心大客户。 藤仓大幅上修业绩指引,数据中心光纤需求开始加速,行业步入高景气度阶段。同时涨价传导顺利,公司在国内外加速扩产。 MT插芯和光纤为MPO价值量最大环节,公司在插芯上有产业链布局,积极协助福可喜玛扩产提高市占率。

[红包]大族激光公告解读:空芯光纤纳入麾下,25亿扩产打造新增长极,上修目标估值为4000e+ 🚀携手空芯光纤领军企业,推动大规模工业化量产。领纤光纤系暨南大学汪教授创办,其深耕空芯光纤领域二十载,创下10多项世界第一,24年创办领纤立志推动空芯光纤工业化,掌握光纤设计/制造/连接/光缆封装/性能测试/系统应用的全链条核心技术,具备万公里级年化量产能力。空芯光纤凭借着超低的传输时延/非线性效应/损耗以及超宽工作频段等显著优势,在AI算力网络领域具有不可替代的优势!万事皆备,大族激光送来了大规模量产东风! 🚀25亿大手笔扩产,光纤制造从内销转外售。公司1…

图片预览:

420

【国金计算机&科技】 领益智造:液冷爆发在即_布局具身智能_主业加速增长 [玫瑰]核心逻辑:登陆港股,英伟达Rubin开启液冷大规模供货时代,具身智能切入Figure整机OEM打开远期弹性,消费电子主业加速增长托底。 液冷爆发在即:Rubin全系统液冷价值重构_立敏达直供卡位优势大_收入有望数倍增长

图片预览:

420 420

[烟花]【中信汽车】潍柴动力:北美缺电映射龙头,股价起爆点在即 美国拟【立法强制】谷歌、微软、OpenAl等科技巨头承担数据中心电网成本 [玫瑰]美国众议院能源和商业委员会近日联合提出了一项名为《电力用户保护法案》(简称HR9430)的新提案。该法案强制要求高能耗科技企业全额支付其数据中心所需的能源成本及其对当地电网造成的影响。具体的拟定收费对象几乎涵盖了当前的全球科技巨头。首批候选名单包括了谷歌、微软、亚马、Meta、OpenAl、甲骨文以及马斯克的xAI。该法案已在小组委员会通过表决,正式提交至能源和商业委员会全会审议

图片预览:

420

图片预览:

420

存储大厂开始锁物料,T布加剧紧缺、涨价 存储大厂签订长协,近期开始大量锁上游物料,包括载板、T布等。三星电机(载板公司)已紧急下定保证金【3亿美金】给宏和科技锁定T布产能,已到账1.5亿人民币。因物料紧缺,三星、闪迪等存储大厂陆续亲赴上海宏和锁定T布供应。 目前,宏和科技【保证金】和【T布月需求量】呈指数级增长。宏和科技是AI时代的 非卖品,跟着大客户的保证金买一定没错,坚定持有享受T布产业趋势[抱拳]

图片预览:

420

🔥🔥【国盛能源电力】6月25日#算电协同 #行业层面 1、6月25日,国家发改委、国家能源局印发《》。提出 2030年初步建成清洁低碳安全高效新型能源体系,届时能源综合产能达58亿吨标准煤,煤炭和石油消费达峰、非化石能源消费占比25%,风电和太阳能发电装机比重超过50%,非化石能源发电量比重达到50%,新型能源基础设施体系加快建设,新型电力系统初步建成、实现能源核心技术装备自主可控,并基本建成全国统一电力市场。

①6月25日 MLCC及铝电解电容涨价潮持续,江海股份发布涨价函调整铝电解、薄膜、超级电容三大品类;风华高科涨停,机构净买入4.45亿;艾华集团7天6板成为板块领涨龙头。 艾华集团(7T6B)、黑猫股份(5T4B)、博迁新材(12T4B)、火炬电子(2T2B)、东方钽业(4T2B)、江海股份、新疆众和、海星股份、祥和实业、鸿远电子、横店东磁、铜峰电子、风华高科、时代新材 利尔达

昨天A股市场热点: 铝电解电容、电子布、红磷、MLCC、金刚石散热、洁净室、存储、硅片、航空等 今天新增热点:

【卫星化学】轻烃裂解成本优势凸显,26H1业绩表现亮眼【光大能源化工与新材料团队】 🌟公司发布2026年半年度业绩预告,2026年上半年度,公司预计实现归母净利润为60-70亿元,同比增长119%-155%;其中,Q2单季度公司预计实现归母净利润38.8-48.8亿元,同比增长230%-316%,环比增长83%-131%。 🌟油价上行凸显轻烃裂解成本优势,26H1业绩表现亮眼。2026年上半年,受中东地缘冲突影响,国际油价震荡上行,而公司乙烷采购价格与美国天然气(HenryHub指数)挂钩,与原油价格基本脱钩。在此背景下,油气价差被拉大至历史高位区间,…

存储超级周期或将持续至2027甚至2030年 美光科技(Micron)强劲的业绩和指引表明,存储行业的超级周期或芯片短缺状况可能会持续到2027年,甚至延伸至2030年。这主要得益于AI驱动的需求激增以及供应端的结构性紧张。 长期协议(LTA)普及使行业周期性减弱且盈利能力增强

【国金计算机&科技】 Rubin引领液冷时代到来_重视液冷产业链投资机会 Rubin开启液冷时代。根据 NVIDIA 官方披露,新一代 Rubin AI 基础设施成为全球首个实现 100% 液冷 的 AI 平台,系统内每颗芯片、每个网络组件均通过闭环液体散热,不再依赖风扇,支持最高 45℃ 冷却液入口温度,降低制冷能耗和用水需求。NVIDIA 指出,传统数据中心冷却能耗最高可占电力消耗的 40%,而 50MW 级超大规模设施迁移至液冷基础设施后,冷却相关能源和水成本年节约可超过 400 万美元。 AI算力瓶颈转向电力与热管理供给_液冷从“高端选配”升级…

PCB涨价更新:继续看好PCB&PCB上游板块【东北计算机】0626 涨价传导,近期PCB核心材料严重缺货,目前建滔、生益、南亚等大厂订单排满,交期拉长到2-3个月,并已实行限购。近期部分层数和板厚的pcb交期不能确保如期交付。特别是多层PCB材料缺货和交期影响特别严重。由于原材料价格已经翻倍涨价,pcb价格也会同步上涨, 我们判断PCB涨价刚刚开始,有望复刻CCL涨价路线,继续看好PCB上游和PCB板块。 相关标的: 凌玮科技、德福科技、厦门钨业、东材科技、宏和科技、圣泉集团、 联瑞新材、呈和科技、同宇新材、宝鼎科技、瑞丰高材、聚杰微纤、东岳集团、容…

6 月 25 日美股及全球大类资产行情完整深度复盘 一、美股核心指数:极致板块撕裂,大小 / 板块完全分化 更多加公众号:思维纪要社 收盘核心数据

☄️☄️☄️AI电力-天岳推荐更新20260625 ☄️Q2收官总结:当前基本面正在从弱现实走向中现实,明年盈利将进入强现实!对远期品类的中等预期,也在逐渐走强,新品类也值得期待。 当前位置仍旧强call2000e潜力的天岳,电源上游确定性最强的材料简单题! ☄️ 弱现实→中现实: Q2业绩拐点可气、或提前一个季度盈利。Q2排产延续Q1排满状态,进入卖方市场(整体价格平稳,但是出现 局部价格松动,部分急单甚至涨价)。毛利结构上,相比去年H2工业级比例高(光储/工控/家电等)、对应6英寸比例高,26H1 电车+AI对高毛利的8英寸比例开始拉动,我们预计Q…

【金螳螂 (002081)】IC 半导体洁净室系统集成龙头,存储大厂扩产潮直接受益 美光大涨开启存储新一轮扩产周期,晶圆厂、封测厂加速新建产线,半导体洁净室订单迎来集中爆发。 核心逻辑

一、当日 A 股极致分化盘面现状 个股赚钱效应极差:约 80% 个股下跌,31 个申万一级行业仅 6 个收涨,个股涨幅中位数 - 2%; 宽基与个股严重割裂:沪深 300 大涨超 1.5%,和个股中位数收益差值高达 3.5%,绝大多数投资者跑输宽基指数;

🔥 📈伴随 AI 服务器市场需求爆发式增长,MLCC 行业目前正遭遇严重供给短缺,产品价格同步大幅暴涨。 📍国内现货市场情况尤为紧张,深圳华强北电子市场的现货价格更新频率达到每 30 分钟调整一次。

🤔这篇内容其实并不是在讲 “台股韩股要崩盘了” 这么简单 🚗它更像是在表达这样一个现状:AI 半导体这条产业赛道的发展油门确实已经踩到底,但是市场里大量散户投资者,已经开始通过融资借贷,把自己牢牢捆绑在这一轮行情泡沫上。 ⚖️这两件事需要分开客观看待,产业基本面向好是真实存在的,市场杠杆资金泛滥也是客观事实。

【国联民生能源周泰团队】5月晋陕蒙新产量同比-7.1%/+4.1%/+3.9%/-6.4% ▍2026年5月,中国原煤产量39722万吨,同比-1.7%;日均产量1281万吨,环比-0.3%。 ▍2026年5月,山西产量同环比下降,新疆产量同比延续下滑。山西日均产量为330万吨,同环比-7.1%/-7.6%;陕西日均产量为226万吨,同环比+4.1%/-0.8%;内蒙古日均产量为347万吨,同环比+3.9%/+4.3%;新疆日均产量为142万吨,同环比-6.4%/+21.5%。

🔥【招商电子】从 PCB 涨价函看当下 PCB 产业链的投资机会! 近日,PCB 厂商猎板发出涨价函,我们提取核心要点如下: 1、近期PCB核心材料 严重缺货,目前建滔、生益、南亚等大厂 订单排满, 交期拉长到2-3个月,并已 实行限购。近期部分层数和板厚的pcb交期不能确保如期交付!特别是 多层PCB材料缺货和交期影响特别严重。

【20260625A股复盘笔记】 总结: 🌸市场最为焦虑的美光财报靴子落地,业绩、指引和业绩会表述全线大超预期,奠定了今日亚太市场科技主线方向继续正反馈的基调;TIPS收益率小幅回落,美元涨势放缓不过暂无拐头迹象。今日市场表现看,日韩均大幅反弹,A股两创新高,以表达“虚惊一场”后继续对科技的积极定价。

转:去年10-11月也发生过一次,当时也是担心存储涨价下游反噬,结果是下游妥协,消费电子直接被抛弃。现在去博弈下游反噬,有点过早,很简单,下游能采取什么措施,减少采购不可能,这是刚需,你不要对手全包。 技术优化减少内存使用?现有LLM范式下甚至提高了内存重要性,无解。现在唯一需要关注的,就是Anthropic+OpenAl的ARR,只要继续高增。二阶导保持有点难毕竟体量很大了,但ARR绝对值继续猛增,Al trade整体就问题不大。

BMO首席投资官Carol Schleif的点评精准概括了这场博弈的本质: "市场意识到,一家公司的爆发式营收,意味着另一方正在为此买单。美光能实现这样的业绩,是从其他人口袋里掏出来的。"

转 一切可能刚刚开始 昨晚的市场非常分裂,存储吸干其他所有。软件和云互联网大盘股都在跌,甚至半导体里面GPU、CPU也都没怎么涨,光通信是跌的,只有存储在暴涨。 市场似乎在沿着:存储价格的上涨,逐渐超出下游客户承受范围的叙事发展。比如苹果产品涨价,AI 通胀带来的连锁代价已经开始显现。除去存储芯片之外,其余各类硬件赛道确实都面临盈利承压的问题,会担心:存储相关成本持续走高,不断挤压产业链其他环节的利润空间。

滔博发布FY27Q1运营数据,并就NIKE线上DTC事宜回应,详细情况欢迎参加今日电话会 首发公众号:思维纪要社 玫瑰FY27 Q1公司全渠道销售下滑10-20%低段,截至5 月 31 日,直营门店毛销售面积环比减少 2.9%,同比减少11.2%。

【浙商轻工史凡可】致欧科技:关税担忧减弱,底部持续推荐 玫瑰此前市场担忧欧盟与中国贸易摩擦影响,近期欧洲理事会未正面提及与中国贸易,会后未提及民生用品关税问题,我们认为公司已深度布局海外产能,关税影响有限。此外我们跟踪公司Q2延续高速增长,盈利能力持续优化,估值底部延续推荐,再述核心逻辑: ■家居欧美跨境电商高成长,公司欧洲运营高壁垒。1)高通胀下线上渠道渗透率加速提升,例如26Q1美亚家具品类销量较25Q4提速;2)欧洲市场仓配服布局运营难度大、壁垒高,公司领先优势明确,当前市占仅个位数,扩品类空间广阔。

携程集团1Q26业绩会纪要 / 携程2026年第1季度业绩电话会议纪要 / 携程集团-S(09961.HK)2026Q1业绩会议纪要

【国金电新】海星股份持续推荐:AI放量+产品普涨+降本增效,卡位优异的电极箔龙头! AI服务器用铝电极箔产能持续释放、溢价可观且预计提升: 公司到8月底预计合计月70万平产能,年底预计形成打底1000万平年化产能,ai电极箔溢价可观且有望持续提高,利润率较主营产品大幅提升! 竞争格局优异、当前AI客户仍单一、未来拓展空间极大: AI电极铝箔对电容值要求较传统产品大幅提高,腐蚀难度提升,可参与的竞争企业大幅收窄,而公司当前AI电极铝箔主要面向单一客户扩产配套已有产能压力,考虑到电源厂穿透至台系、日系、国内众多电容器厂已有/预期有较大的铝电容器扩产需求,公…

美国资本市场对AI基建的约束领先于利率 深度解读:阶段性冲击下的美股底部形成机制

美伊局势后续情形推演 近期海峡放开落实情况盘点,后续油运主要看点在哪?

2026H1创新药核心事件盘点? 脑机接口产业现状、市场空间与商业化前景交流会

麦格米特股东大会交流纪要 英伟达NVIDIA 2026年股东大会

【6月26日周五盘前策略思路】 市场情绪周期定位:主升分歧之后修复第三日,轮动震荡 昨天全A回落,AI硬科轮动修复小高潮,对于周三强分歧调整来说,这两日的修复很可以了。

【东吴环保 AI系列 | 美埃科技】全球AI驱动、存储扩产共振,半导体洁净核心设备与耗材龙头出海进行时❗️ AI驱动全球半导体资本开支加速。 根据台积电26年第一季度业绩交流会, 台积电 26年CAPEX为520-560亿美元(可能更高),较2025年400亿上调30%-40%,26Q1的CAPEX约为111亿美元,CAPEX有望逐季加速。龙头引领全球半导体资本开支加速趋势明确。 存储紧缺涨价进入扩产周期。AI驱动存储需求快速扩张。 美光科技 上调26年CAPEX至超过250亿美元,较2025年150亿左右上调60-70%。国内长鑫长存加速IPO扩产,…

劲拓股份—策略会小范围交流再更新【DBJSJ】0625 1️⃣ AI算力相关需求是新的增量市场,AI领域回流焊相关设备需求量可能达到2w台甚至更多,远超市场预期,同时N服务器产线相关需求也是重要组成; 2️⃣大客户测试良率提升水平决定价格谈判空间, 设备价值量有望到数百万人民币;

生猪:肥标差走阔,猪价怎么看

康宁玻璃桥路演 液冷&立讯精密 AI_NAND需求调研总结

信德新材:光纤热场碳纤维已突破大客户,打造第二成长曲线 太阳产品:沥青基碳纤维,主要用于较高端的热场,下游主要用于光纤及半导体热场,满足其对纯度及耐高温的较高要求,其中光纤热场当前全球需求1500吨左右,半导体热场需求700-800吨,合计2200-2500吨左右,此前主要由日本吴羽、大阪燃气、西格里等海外厂商供应,合计1500-2000吨左右,行业有明显供给缺口。此外热场大约3月左右更换一次,行业增速跟随下游产能增长而增长。 信德新材

🚀【绿联科技调研更新】基本盘稳增、NAS全年增速预计近50%,AI NAS矩阵成型、2027年进入兑现期20260625——天风家电团队 ❗️总结:2025年基本盘仍有增量空间,核心NAS业务仅占10%但仍是核心增量:AI NAS硬件已做到PC级、马上发货结束,Home Agent三季度启动众筹,存储涨价下NAS全年增速仍达40%-50%、毛利率不低于2025年。

【0626 盘前】各位,早上好!我们盘前聊聊! 1 宏观上还比较稳,随着伊美谈判的继续,国际石油价格大跌,那么给美国那边的物价就带来了下行空间。再加上特朗普一直呼吁降息,美联储鹰派的声音有点减弱。这种窗口期刺激了一些多头继续加大投机。 2 五六月我作为投顾的任务已经完成,实现了我既定的目标,清掉圈内组合,激流勇退,问心无愧。但市场上依然机会无穷,你们可以做,我也会继续提供分析服务。这两点不矛盾,我只是暂时不愿对个股发表交易意见,你们可以通过圈内资讯结合自己的理解进行操作。

国机精工更新: 海外金刚石散热送样进度明确 20260625: 1、公司金刚石已开始批量的场景:AI芯片散热、射频微波大功率器件散热、核聚变、GKJ窗口、声学、量子传感。 2:国内,26年公司的金刚石AI散热、3C散热、大功率器件散热已批量。 和H客户、曙光、联想已有产品,单价在几十到千元区间。

图片预览:

420

【冰轮环境】又接巨大订单!!0625 ❗️❗️今晚新落地订单5亿美元(第一大客户integra的订单,客户已支付了15%的预付款了)、单6月已新增订单60亿+,大超预期! 昨天给领导强调了,一定一定一定一定要重视啊【详细信息欢迎☎️或拿模型】

“冰轮”启航推荐系列11:如何理解冷水机组的大单和涨价 260625 第1层: 持续超预期的订单传播只是附随性结果。因为:北美冷水机组格局极其稳固,在从传统行业切换到aidc的过程中,大体量公司战略和渠道切换慢,小体量公司如摩丁拿到27年后大框架但短期产能慢。 唯有顿汉布什和开利有快速适配客户需求快速扩产能力。 第2层: 因此冷水机组就在涨价周期! aidc最早进场的设备北美巨头交付不出来。只是因为冷水机组没有涨价函( 因为都是大客户定制的非标品) 所以二级市场对涨价体感弱,事实是新客户新订单价格越来越高,且有预付款。

太阳王子新材要点更新 电容收入: 子公司宁波新容80年代起就开始做薄膜电容,25年收入5-6亿,正持续扩产,26年预计7-8亿,27年满产可达到10-15亿产值,毛利率随AI和核聚变的占比的提升也将持续改善。 产能:设备采购已完成,在做最后的产房和配套,Q3末产能扩张可以完成,产值可以提升至10-15亿。海外泰国工厂布局了电容后道产能,便于海外交付。

山高环能:调整定增发行价格、大股东赋能即将落地 餐厨资源化龙头并购引领成长,UCO稀缺增值+降本提效弹性大【东吴环保】 事件: 定增发行价格由“5.13 元/股”调整为“不低于定价基准日前二十个交易日公司股票交易均价的 80%”,发行数量合计由“不超过1.27亿股”调整为“按照募集资金总额除以发行价格确定,且不超过1.27亿股”,募资总额 6.53亿元不变。 观点重申:

#【百润股份】Q2业绩预告超预期,预计收入亦环比提速 太阳公司发布业绩预告,预计2026H1实现归母净利润4.65-4.9亿元,同比+19.5%~25.9%,归母净利润4.38-4.6亿元,同比+23.0%~29.2%;其中2026Q2公司预计实现归母净利润2.49-2.74亿元,同比+19.7%~31.7%;扣非净利润2.29-2.51亿元,同比+28.5%~40.9%, 好于市场预期。我们预计业绩超预期主要来源于收入端环比提速、数字化改造推进后费投效率提升等。 玫瑰公司反馈预调酒Q2环比Q1动销有提速,Q2开始推进针对强爽的2元乐享活动,提升渠道积…

图片预览:

420 420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

【东方-电子】继续强烈看好水晶光电 🔥业务持续进阶。主业微棱镜依旧保持竞争优势,可变光圈(器件ODM独供地位)和旋涂滤光片等光学新品依然持续助推主业增长,A客户面向未来的多项目并行开发非常值得期待。面向光存储、光通信的第二三成长曲线更加清晰: 1)光存储:整体量产落地就在26年,目前在光存储领域国内进度绝对领先,预计重塑整个产业的格局, 冷加工环节就再造一个水晶体量/横向拓展至其他环节增量更大!

【DBDZ】珠海冠宇调研更新及重点推荐:7月预计迎来订单催化,底部重点推荐 ——————————— 1⃣定增计划:董事长不参与定增,大概率不会按当前价格发行,公司认为股价空间很大。

【国泰海通医药】百利天恒: BMS有望加速izabren开发 近期BMS在asco大会前后的多次交流中表示对于旗下PDL1VEGF双抗的下一波开发计划就是要联用新型药物,特别提及百利合作的EGFRHER3 ADC izabren。此外,BMS新上任的CMO也多次表达了对于izabren在实体瘤广泛的疗效一致性的认可,表示更多注册性临床正在计划中。我们认为这些都暗示了BMS对于izabren加速开发的计划; 公司近期在ASCO大会披露多个临床数据,持续证明izabren BIC潜力,数据包括2025 ESMO发布的后线鼻咽癌中国三期结果;2026 E…

【跨境出口家居】美国成屋销售创年内新高,终端需求筑底,龙头超额增长延续。推荐致欧科技 催化:5月美国成屋销售创年内新高,新屋降幅好于预期5月美国成屋销售折年417万套、同比+3.2%,较上月404万套继续回升,创2026年内新高;5月新屋销售58万套,同比-6.8%、较上月折年62.6万套小幅回落,降幅好于此前承压预期。地产为家居需求的领先指标,成屋成交回暖指向后续换新、软装等家居消费的边际改善。 终端家具零售降幅持续收窄,需求底部确认:5月美国家具及家居装饰店零售额同比-1.2%,降幅自去年12月-7.7%已连续收窄,终端最差阶段基本过去。

【国泰海通电新徐强团队】旭光电子情况更新 我们认为公司今天股价调整系风险提示公告导致的资金行为,我们继续坚定推荐对日替代+AI需求爆发双击下旭光电子的投资机会: 供给:稀土断供下制品正在快速涨价

【国金计算机&科技】 唯科科技:康宁新方案离不开插芯_MT插芯临近涨价节点 康宁GlassBridge方案标配TMT小型化插芯。康宁GlassBridge本质是玻璃基板内置离子交换波导+ TMT小型化插芯界面,做成可插拔Fiber-to-PIC连接方案,把标准光纤和光电子芯片以更高密度、更易维护的方式连接起来。NPO/CPO下光互连从“插线”走向高通道数、精密布线、可插拔维护的一体化方案,插芯是精密布线排布光纤的必要器件,需求量有望在高密度光互连升级中显著受益。 插芯供需紧张_临近涨价节点_量价齐升

【国联民生计算机】6月金股【浪潮信息】大涨:继续强调行业份额、收入增速、盈利能力三重拐点‼️ 截至2025年,公司连续4年蝉联中国液冷服务器市场第一。同时在超节点领域,公司凭借全栈解决方案和一体化交付能力,在头部厂商率先落地。 Q2业绩有望迎拐点,利润率进入修复通道

【华安机械】继续强call终极卖铲人 瑞松科技❗️ 0625 三个维度理解GlassBridge的影响: 插纤精度飙升。该方案的pitch大幅降低,已经来到40μm级别,这意味着传统插装光纤方案的良率会下降到不可接受的程度,而瑞松六轴通用设备的重复位移精度可达0.3微米,断代领先ABB、Fanuc等厂商,六轴设备通用化的优势也再度体现出来。对于工件的不同,只需简单的软件升级和夹具替换即可快速切换。

❗❗【强推中船特气|10】周五复牌!钨粉管制加强,存储需求旺盛,WF6提价周期刚启动,看4000亿以上市值 [玫瑰]钨粉管制进一步加强,存储景气度持续性提升,六氟化钨核心假设不断强化,持续推荐。 1)#美光落地保底1000亿美元长期供货协议,六氟化钨需求预计持续旺盛。6月24日晚美光发布业绩报告,落地16份长期供货协议,其中14份核心协议保底总收入1000亿美元。存储行业长期景气度得到保障,六氟化钨需求预计持续旺盛。

图片预览:

420

多地官宣秋假政策,促进文旅错峰出行 江苏:在全省范围内推行春秋假制度,义务教育阶段学校可在10-11月间自主安排3天秋假,与周末连休形成5天小长假。无锡、南通、宿迁、扬州等市已确定时间; 广东佛山:秋假时间为11月11—13日(周三至周五),衔接14—15日周末,形成5天小长假。(早在今年1月30日即已公布);

🔥从 PCB 涨价函看当下 PCB 产业链的投资机会! 近日,PCB 厂商猎板发出涨价函,我们提取核心要点如下: 1、近期PCB核心材料#严重缺货,目前建滔、生益、南亚等大厂#订单排满,#交期拉长到2-3个月,并已#实行限购。近期部分层数和板厚的pcb交期不能确保如期交付!特别是#多层PCB材料缺货和交期影响特别严重。

图片预览:

420

【广发农业】牧原股份董事高管增持叠加H股回购,底部价值信号明确 事件:2026年6月25日,牧原股份披露《关于公司董事和高级管理人员增持股份计划的公告》及《H股回购股份方案》。 增持。公司部分董事及高管拟自6月26日起6个月内通过深交所增持A股,金额合计不低于4亿元且不超过5亿元。相关高管合计12位(包含董事长、总裁、实控人之子等),截至本次增持计划披露日,合计持股数量约3476万股,占公司总股本的0.53%。

【信达消费-点评】众鑫股份:积极回购,发展信心充沛 事件:公司发布公告,基于对未来发展信心&对公司价值认可,董事长提议回购公司股份(3—5kw元),未来择机用作股权激励。 点评:公司近期股价回调主要系市场资金风格影响,我们判断公司实际经营正常。我们预计公司Q2国内基地量价齐升、吨盈利环比改善;泰国产能持续爬坡、价格环比稳定/产销景气,吨盈利温和优化。整体Q2收入/利润均将进入高增通道,我们预计7月初有望看到26H1业绩预告(发布标准参考净利润同比±50%以上)。

图片预览:

420

中科曙光:国产高端存储ParaStor F9000世界领先,投资+主业均被低估 ✔6月24日,在德国汉堡举办的ISC 2026高性能计算大会正式发布最新IO500榜单,中科曙光ParaStor F9000全闪存储系统在生产型全节点和10节点榜单中实现双榜第一,#再次证明国产高端存储性能达到全球领先水平。ParaStor F9000在硬件与软件层面均实现全栈自主研发,并与计算、网络体系形成协同。ParaStor F9000凭借高吞吐、低时延能力,有效提升集群运行效率,让同规模算力能在更短时间内完成更复杂的计算任务。 ✔超节点:2026年3月,曙光发布sc…

致欧科技:发布回购规划,彰显增长信心!管理提效、产品渠道策略优化冲击股权激励目标,盈利能力保持提升,Q2业绩增长有望提速 公司发布5000万元-1亿元回购规划,回购价格不超过26.59元。验证估值底部,彰显公司长期增长信心! 26年收入实现股权激励118e目标,主力欧洲市场有望维持高增,凭借已有的品牌、完善自营仓和账号优势,拓展床、箱包等大件新品类。

游戏板块:收并购与AI催化,估值历史低位,关注中报预告及业绩释放 1、收并购:据游戏葡萄,灵犀互娱(阿里游戏业务)的出售或已进入最后阶段,三七、儒意、巨人、某财投机构或参与洽谈。 灵犀互娱年化净利润或约15亿元,旗下《》上线近7年利润稳健,另运营多款中小体量SLG/MMO,在研UE5三国SLG新作。收购估值或10亿美元以上,对应PE约5X,性价比较高,若上述三家游戏类上市公司任一完成收购,预计带来较大业绩弹性。

中熔电气:车端快充助力熔断器龙头发展 高压快充有效缓解续航焦虑。对于一辆搭载100kWh电量的电动汽车,400V电压平台、250A电流下,需要30分钟才能充电30%-80%,当电压提升到800V后15分钟能实现电池充满。随着越来越多的车企布局800V高压平台架构,技术成熟度不断提高,成本逐渐降低,质量更加稳定,为800V高压平台大规模上车提供坚实基础。 激励熔断器市场有望开启加速增长。与传统熔断器相比,激励熔断器可根据车辆的工况需要,主动切断高压回路,使系统供电迅速断开,隔离高压端,是高压平台关键环节。根据我们的测算,2026年国内熔断器市场规模为29…

图片预览:

420

图片预览:

420

【财通食饮】巴比食品更新推荐:新业态模型稳健,高股息支撑下性价比突出20260625 手工小笼包模型持续验证,预计Q2维持每月70-80家开店节奏(符合全年目标),订货额至少翻倍。目前70%新门店为原址升级,加盟商升级门槛较低接受度高,通过"以旧换新"在存量基本盘上"提质增效"。 传统店型因去年同期高基数单店有所承压,门店数预计环比实现增长,闭店率持续改善。团餐外阜地区客户拓展和渗透率提升对冲客户变化压力,预计Q2对业绩拖累消除。

图片预览:

420

【华源控股】市值站上100亿,继续看好!轻纺转型主线首推! 主业为金属及塑料包装业务,2025 年归母净利润 1.13 亿元(+60.4%),经营性净现金流4.66亿。主业盈利能力稳中有升,现金流充沛。近年来公司寻求新兴业务方向拓展,确立半导体为新业务战略方向。未来公司核心看点为“传统包装主业稳筑基本盘 + 半导体设备及核心配套打造第二增长曲线” 的双轮驱动模式。2025 年公司完成核心方向半导体设备及核心配套领域的三家公司(无锡暖芯,上海寰鼎,苏州致源)的投资和布局。未来聚焦半导体核心设备+耗材零配件+代理服务三大核心板块。 2026 年起半导体板块…

图片预览:

420

图片预览:

420 420

滔搏FY27Q1业绩交流会要点汇总20260625 销售表现:受宏观环境疲弱以及合作品牌方审慎货品管理影响,全渠道销售额同比下降10%到20%低段,其中零售业务表现好于批发业务,专业运动品类销售韧性更强。 折扣及库存:一季度折扣率同比加深,但加深幅度较上一财年下半年略有收窄。一方面行业促销环境尚未改善,另一方面线上明显领先线下的趋势弱化,对折扣率的负向影响略有收窄。截至一季度末,存货总额保持同比下降趋势,库存整体基本可控。

【锂电】电池环节观点更新 站在当前时点,我们认为市场对于头部电池企业的长期价值存在明显低估。未能认识到头部电池厂作为链主应该享有的估值溢价;忽视了当下电池厂对产业链整体控制能力远强于行业早期;对电池在未来能源互联网当中的重要作用未给予任何预期;忘记了头部电池厂具有穿越周期的盈利能力。整体有巨大预期差 作为新能源产业链的核心链主,头部电池厂不仅掌握技术路线定义权、产品标准制定权以及供应链资源配置权,更是连接上游材料、设备企业与下游储能、动力客户的关键枢纽。从产业链地位来看,其商业模式和竞争壁垒显著强于配套企业,理应享受明显高于产业链平均水平的估值溢价。

飞龙具备预期差: 1、市场部分领导将飞龙定义为谷歌链,但公司和NV的接触更早,是nv核心供应链,Rubin液冷台达、泰硕三周前明确发布过用飞龙电子水泵开发的液冷CDU,已是明牌,静待放量收获果实! 2、不仅NV,飞龙是所有大厂的供应链,包括intel、AMD这些CPU厂商!预期差下公司具备5倍空间弹性,千亿飞龙建议持续重点关注和布局!

❗️【开源电新】宗申动力更新:已出货海外超容柜+BBU,便宜的确定性供应商-0625 ⭕️明确超容产业趋势: HVDC架构下标配超级电容,电容直挂高压母线,超级电容需求将跟随HVDC在2026H2放量。 🌟价值量:当前NV GB300单柜150kW对应超容20万、BBU 30万, 即超容+BBU单W约3.5元, 800V架构下将上升至5元/W。

🔥从 PCB 涨价函看当下 PCB 产业链的投资机会! 近日,PCB 厂商猎板发出涨价函,我们提取核心要点如下: 1、近期PCB核心材料 严重缺货,目前建滔、生益、南亚等大厂 订单排满, 交期拉长到2-3个月,并已 实行限购。近期部分层数和板厚的pcb交期不能确保如期交付!特别是 多层PCB材料缺货和交期影响特别严重。

天岳先进更新0625 1️⃣衬底均价已实质上涨,高价占比增加; 2️⃣供给赶不上需求,逐渐转换为卖方市场,交期不断拉长;

😮苹果产品涨价,AI 通胀带来的连锁代价已经开始显现,部分做基本面研究的资金已经产生恐慌情绪。 📉除去存储芯片之外,其余各类硬件赛道确实都面临盈利承压的问题,核心原因是存储相关成本持续走高,不断挤压产业链其他环节的利润空间。 💡因此业内有人总结了一句行业现状:。

图片预览:

420

[红包]【复旦微电】三问预期差:为何滞涨,业绩多强,能否重估? [玫瑰]一问:为何说复旦微电反差最大? 今年同类型科技半导体方向不少已经走出翻倍级行情,但复旦微电年内反而仍跌约13%。板块在涨、题材在涨、半导体估值在修复,唯独公司股价仍处低位,这就是最大预期差。

【东吴电新】碳酸锂周度更新(6.18-6.25):本周继续去库,锂价有所回落 #价格:本周碳酸锂现货、精矿价格下跌。SMM电池级15.70万元/吨,周环比-6.1%,锂辉石精矿(CIF中国)2291美元/吨,周环比-6.22%。期货主力合约 LC2609 价格从16.05万(2026/6/18)下跌至15.08万,跌幅-6%。 #库存:本周库存下降833吨至9.6万吨,较26年初去库1.4万吨,其中下游库存较上周环增1595吨至4.8万吨,冶炼厂库存环增122吨至1.5万吨,贸易商库存环减2550吨至3.2万吨。仓单量4.9万手,周环比-5.7%。

图片预览:

420

📈【招商电子-金股推荐】大族激光:大额扩产光纤及预制棒项目6000万芯公里,拟收购领纤科技51%股权,重新前期强推逻辑,坚定看好! 此次收购,强化了我们前期梳理的公司光纤业务新成长逻辑,大族激光强势进军光纤行业(尤其是高端空芯光纤),公司早在18年就收购了加拿大特种光纤头部公司CorActive,并具备相关产业经验和专利技术基础,后续新成长动能值得期待。 拟投资25.2亿元建设光纤及预制棒项目, 总规划年产6000万芯公里/2000吨预制棒及合成石英。

图片预览:

420 420 420

研报

placeholder1.png

- 文档:打开文档

【HYDZ HL】股市震荡方显英雄本色 两存+设备 美股真龙[强] SNDK 15%

飞速创新|调研要点:全球线上DTC平台,光模块+交换机高增长,9月入通市值重估 核心竞争力:上游光模块厂商仅能服务少量头部客户,飞速面向“小单、碎片化、跨区域”的长尾企业客户, 背后是“线上DTC平台+全球本地化交付+自研网络软件/云管平台+上游深度绑定”的系统能力组合 光模块业务:收入占比约50%,其中400G、800G等高速率占比20%-30%,增速超100%,下游为非超大规模云厂商、垂类企业客户, 增速将随行业下沉趋势逐年提升; 1.6T光模块目前已推出,仅少量供货,主要合作菲尼萨、Coherent

零跑汽车:D99正式上市24.98万起,较预售价直降4万,D系列双旗舰矩阵成型 [太阳]事件:6月25日零跑D99正式上市,售价24.98-31.98万元,7月20日开始交付。 [玫瑰]核心卖点:

【浙商大制造】大族激光:控股子公司拟投资不超过25.2亿元建设光纤及预制棒项目&收购领纤科技,拓展光通信新材料领域 事件1: 6月25日,大族激光公告控股子公司永通智造及张家港大族拟投资不超过25.2亿元,在张家港建设年产6000万芯公里光纤及2000吨预制棒项目,分二期建设,一期15.2亿(1200吨预制棒+3600万芯公里光纤)、二期10亿(800吨预制棒+2400万芯公里光纤),预计一期建设期不超过12个月,二期不超过24个月。 事件2:公司董事会审议通过以自有资金3.06亿元收购领纤科技(南通)有限公司51%股权,完成后纳入合并报表范围。

【hx新材料】设备大涨材料接力,六氟化钨5月份出口价环比大涨40%! 2026年5月,中国六氟化钨出口54.9吨,同比增长29.7%、环比增长1.6%,出口均价1450元/千克,同比暴增292.7%、 环比4月增长40.5%! (数据来源:公众号“气体圈子”) 值得注意的是,上述价格是5月份的均价,而六氟化钨的供应紧张自5月份中下旬开始,因此, 实际涨幅不止40%! 。我们认为3季度,随着海外库存的见底,六氟化钨的需求进一步上行。

持续看好国产算力板块机遇🔥 对华“硬件管控+模型封锁”加速落地 海外对华AI监管加剧:

新能源十五五规划点评——风光 电力装机:30年5400GW,新增1500GW(火电假设150GW、水电假设120GW,核电假设50GW),新能源装机占比超过50%,26-30风光预计新增约1200GW; 非化石能源发电:30年占比50%(假设30年发电13万亿kwh,去除水电+核电约2.5万亿kwh),新能源占比30%,30年风光预计发电量4万亿kwh;

[庆祝]【DBJX】PCB钻针ZJ更新0625: 高端棒材环节持续重视 [玫瑰] 棒材供需:国内钻针棒材来看,AI服务器棒材需要进口,其他行业的高端PCB加工的钻针棒材也需要进口,其余的中低端棒材供应充足,国内可以满足。 [玫瑰] 棒材国产化:头部公司在今年已经开始布局棒材国产化,开始培养国内棒材供应商,目前有部分公司产品性能能达到日本棒材80%的性能,基本上可以满足使用,相关公司包括博云新材、中钨高新。

lnp用于光模块eml,供需缺口巨大,衬底涨价显著,单6月 4寸衬底已经从0.8w涨到1.2w。sic衬底公司做lnp衬底,在多晶合成、单晶生长、切片、清洗、抛光等环节技术有相通性 建议重视【天岳先进】,欢迎交流

🍉【DB算力】怎么看电子布位置?对标存储产品5倍涨幅,电子布单价才刚涨了1倍-06.25 🍒怎么看PCB上游的涨价水位? 电子布就是下一个存储, 寇可往我亦可往。电子布和CCL的供需缺口在2027年底前不会有任何缓解的机会(国产织布机很难突破),随着Rubin的拉货,缺口只会继续扩大。PCB占终端产品价值量远低于存储,涨价对需求影响小,理论可以涨幅更大。 PCB上游这波有望复制存储的价格涨幅,也就是5倍,甚至可能更高。目前CCL和电子布才涨了1倍+, 处于30%价格水位,空间还很大。任何调整都是上车机会,主升浪来了,不要轻易下车。 巨石/中材/国际复材…

[红包]【财通建筑建材】电子布专家交流要点20260625 涨价情况:7628布5月涨10%,6月预计涨幅仍至少为10%,后续每月以10%的涨速至少可维持到2026年底,核心原因主要包括供给的约束以及需求端的增量。供给端,第一是上游纱供给约束,新进入电子布行业的厂商7628良率仅50%-60%,浪费大量原纱,玻纤纱窑炉扩产周期长,头部企业扩产需1年以上,其他企业需1.5-2年,当前扩产有限,预计2027年全年普通布纱供给都无法缓解;第二是织布机供给约束,日本丰田织布机订单已排至2030年,且暂时停止接收大陆新订单;国产织布机(杭州万利、日发纺机)仅可生…

【建投汽车】希迪智驾举办物理AI发布会,迈向“重载具身智能” 事件:2026亚洲物流双年展期间,希迪智驾举行物理AI发布会,展示迈向“重载具身智能”核心成果,发布行业首款V2P便携式智能终端TAG,并与质子汽车、云深处科技签署合作协议,拓展“载体—场景—出海”生态朋友圈。 一、战略升级:从自动驾驶迈向重载具身智能

电子布&CCL检测设备【长荣股份】 WHY检测设备 公司控股子公司【鸿华视像】,主营自动化检测设备/机器视觉设备,其专用检测设备使用视觉检测方法检测电子布/PP/CCL产成品污染/缺陷,为 电子布/PP/CCL必检环节必备设备,是保证产品良率的关键设备,以保证最后高阶PCB&载板一致性!

华盛昌携转完成,伽蓝特收并购全流程落地。新的征程正式开始,谣言不攻自破,剑指600亿市值

【国泰海通刘越男】库存出清、渠道优化、基数走低,2季度跨境电商增长可期 5月外贸数据强于预期,Q2低基数下出口链景气仍具支撑。根据海关总署,5月当月,我国外贸进出口4.45万亿元/同比+16.9%,其中出口/进口分别为2.59/1.86万亿元,同比增长13.8%/21.5%。5月单月,我国外贸进出口4.45万亿元/+16.9%,其中出口/进口分别为2.59/1.86亿元,+13.8%/21.5%。从贸易伙伴看,前5个月我国与东盟贸易总值为3.52万亿元/+16.6%,占比17%;我国与欧盟贸易总值为2.53万亿元/+10.3%,占比12%;我国与美国贸…

【券商上涨点评】短期压制出清,中报业绩确定性高增 资本面压制因素出清 自2025Q3后,出于逆周期调节的考虑,国家队开始减持券商板块,过程中对板块行情形成明显压制,截至2026Q2,目前券商板块国家队基本减持完毕。

巨石下单2000台丰田织布机到货不及预期,国内日发超薄布织机通过巨石验证,后续放量有望作为丰田重要补充

Global memory:2Q26盈利略有分化;3Q定价可能改善 ☑️维持三星目标价67万韩元;将海力士目标价上调至470万韩元,反映2H26F及之后更强的存储盈利前景 👉预计三星2Q业绩强于我们此前预测;海力士2Q营业利润放缓,但Kioxia投资带动净利润强劲

涨价有望再超预期,务必重视产业趋势 [太阳] 涨价有望再超预期: 电子布供需持续偏紧,7月份涨价有望再提速,下游CCL龙头提价幅度与提价频次均超预期 [礼物] 下游CCL订单饱满, 涨价传导顺畅: 5月27号建滔ccl提价10%,价格已经超过了21年高点;6月16日,建滔积层板再次发布涨价函,宣布自即日起,对所有厚度的FR-4覆铜板及PP半固化片产品统一上调15% ,涨价提速,当前覆铜板厂订单维持1-1.5个月,订单持续饱满,上下游产业链提价传导顺畅,高景气度无虞。

保险:业绩修复有望带动股价回暖,居民存款搬家打开长期增长空间 存款搬家与“反内卷”政策有望驱动负债端保持较快增长,当前估值具备较高安全边际,资产端回暖有望带动Q2业绩显著修复并催化估值修复,建议把握配置机会。 负债端来看,寿险方面,近期银保渠道“报行合一”监管进一步强化且分红险演示利率有望下调,在居民存款搬家与“反内卷”监管政策背景下,寿险负债端量价均有坚实支撑,NBV有望保持较快增长。2026年一季度,A股5家上市险企算术平均NBV增速(其中人保按人保寿险增速计算)为30.3%;2026年1-4月人身险公司寿险原保费收入同比+7.6%。

下一个阶段, 建议各位领导高度重视国产算力,近期GPU龙一新高、ASIC龙一新高、FAB龙头新高,本质上都在朝着这个方向演绎了

🆕持续看SAF推UCO量价齐升,新增重视绿电赋能! 下游35倍空间UCO稀缺增值+沼气绿电协同 特许经营保障稀缺性,成本稳定充分享受UCO涨价弹性。#减碳驱动35倍需求空间的稀缺城市油田。 SAF为当前航空减碳唯一解,欧盟50年添加70%翻35倍。saf扩产+上游uco稀缺=量价齐升❗️ 【供给】 我国UCO规模化年利用量约400~500万吨,剩余收集难度大。 特许经营牌照壁垒区域内唯一供应地位,供给资源稀缺!且餐厨原料保证,成本随效率提升充分享受涨价弹性。

【东吴非银孙婷团队】券商股维持景气高位,预计中报高增,看好科创投资主线 1)市场交易量持续放量,今年以来ADT约3.2万亿元,同比大幅增长98%。两融余额约3万亿元,同比增长65%,较年初增长近20%。 2)“三投联动”正逐步兑现收益。受益于双创企业IPO边际回暖,今年以来券商科创投资逐步兑现收益,看好券商科创直投+跟投带来的价值重估。

强call GPU遗珠【大胜达】 芯瞳半导体:公司5.5亿元取得芯瞳半导体22.98%股权。如对标英伟达4080的GB3000流片成功并达成5亿营收对赌,公司还将增加持股比例。参考东芯股份26年30倍PS,作为B+轮GPU芯片设计公司,当前阶段给予芯瞳30倍PS,对应150亿市值。 芯瞳预计27年流片一款算力芯片,性能对标H100,若成功流片并量产,参考摩尔线程和沐曦股份3000亿市值,可给1000亿市值,公司增持后对应500亿市值。

[太阳]【中信汽车】江淮汽车:尊界S800高定版本发布,MPV开启预售 S800高定版本定价138.8万元(vs 预售价160-200万)、20万刺绣选装,我们预计S800+S800高定版本合计年销量有望2万(销量比例2:1~3:1) MPV开启预售,V800(长轴)、V680短轴预售价分别为80-120、65-90万元,预售定价整体符合预期,预计8月份正式发布、830量产,公司此前指引26H2尊界MPV交付4万以上,对应8-12月单月销量8k左右,我们有望在年底看到尊界品牌单月销量突破1万

【国盛电子】大族激光:加码光纤扩产,全面拥抱AI,3DP&AI PCB设备领先 [礼物]事件:控股子公司永通智造及张家港大族拟以自有资金及自筹资金于张家港市投资建设年产6000万芯公里光纤及预制棒项目,项目总投资不超过人民币25.2亿元(一期投入15.2亿元,二期投入10亿元)。 [礼物]公司早年收购了加拿大光纤公司Coractive(原本就涉及部分通信业务),同时为配套光纤激光器自制能力,公司投资约3亿建设的光纤塔。此次产能扩建是公司高端光纤战略布局的关键举措,将全面强化合成石英、光纤预制棒、空芯光纤等核心原材料环节的自主可控能力,进一步完善光通信材…

【东吴商社】六福集团FY2026全年业绩+FY2027首季经营数据:归母净利+86%创历史新高,4-6月港澳同店+40%延续强势 ▍业绩概览:多项盈利指标创历史新高(以下均为港币) FY2026全年(截至26.3.31),集团收入17,205百万元(+29.0%),其中港澳及海外收入9,781百万元(+21.2%),内地收入7,424百万元(+40.8%)。内地收入占比从39.5%提升至43.2%。

⭕️有研粉材跟踪笔记 核心要点: 公司以粉体材料为起家,技术路线以液相化学法为主,当前主要为电解铜、锡粉,Q1营收同比大幅增长主要系有研泰国及有研纳微贡献,未来核心看点如下:

【华泰互联网传媒夏路路Jonos团队】今日游戏板块大涨,暑期旺季 更多加公众号:思维纪要社 +灵犀并购预期+估值低位,游戏板块有望迎来反弹0625 1️⃣ 暑期旺季到来,新版本&活动有望驱动流水数据爬升 完美世界 :《》1.2版本前瞻特别节目将于2026年6月27日19:30播出。预计7月2日开启1.2版本,上线真红与伊洛伊卡池;游乐场新地图;桌游战棋玩法

众鑫股份:发布回购规划,彰显增长信心!制造优势、泰国基地布局领先,加速份额提升,Q2业绩增长预计显著提速 [礼物]公司公告董事长提议 回购3000-5000万元,验证估值底部,彰显公司长期增长信心! [太阳]纸浆模塑成长性赛道:测算 全球渗透率仅2.4%,欧美、中国禁塑政策持续收紧,有利中国“双碳”战略,环保材料成本曲线下降。

携程26Q2call back Guidence: 整体增速:26Q2收入增速3-8%yoy,中值15.6bn [太阳]分业务:

7-8月游戏重点关注 260625 🌟暑期将至,正式上线/测试产品数量陆续增多,线下游戏展会将启,板块活跃度提升。关注新游、暑期档及存量游戏持续性驱动估值修复🌟 【公测】

[红包]【永太科技】与宁德时代新签重磅vc长单! 扩产不是空穴来风,是为了满足下游需求,未来业绩会说明一切。 根据最新公告披露,未来三年,需分别向宁德供应,2w,3w,4w共计9w吨vc。

[玫瑰][玫瑰][玫瑰]持续强call精测电子:维持板块弹性首推,一年维度看2倍【华西机械】 1、就整个板块而言,量测设备是弹性最大细分赛道,且正加速国产替代:1)对标KLA 3200亿美元市值,精测+飞测市值空间15X;2)量测设备价值量12-13%,假定28年国内设备市场1000亿美元,量测设备市场120亿美元,稳定30%净利率,估值35X,市值空间8000亿以上!3)此外,经过多年的验证导入,量测设备国产替代加速期已经到来,不论是膜厚、OCD等传统品类设备份额提升、还是明暗场等量产突破,26年都可以持续看到! 2、相较于飞测,不少领导对公司依然存…

汇成股份近日公告,三方共同出资成立晶瑞旺科技有限公司,进入HITS先进封装,对标台积电 CoWoS、三星 H-Cube、英特尔 Foveros,主要面向 AI GPU、HBM、算力 Chiplet、服务器高端芯片封测。上峰材料与汇成股份共同投资鑫丰科技(长鑫主要封测服务商之一),有良好合作关系,如果未来上峰材料FCBGA基板能够逐渐量产则有望受益。此外,关注玻璃基板(HITS远期升级方案)产业链标的(旗滨集团、凯盛科技、力诺药包、容大感光等)潜在受益机会。

强烈推荐 罗莱生活(A股,家纺龙头,中报业绩有望超预期,低估值,高股息率)近期调研核心要点——广发纺服派点求支持! 1)近期经营情况:618周期线上预计增长20%+,线上线下合计预计增长10-15%。6月预计比5月好一些,5月线上线下合计增长高单。5月、6月逐月回暖主要系618拉动。618退货率比去年下降,对费用会有节省。26年单二季度及26年上半年业绩展望乐观。 2)线下渠道情况:今年开店比较好,5月已经有净开店,开出来的店主要是加盟为主,开店地区集中在华东地区、成渝地区比较多。今年线下转正,去年略降,有望把家纺全年增速拉到10%以上。

空间大❗【持续强call】云意电气:瞄准先进陶瓷平台,AI布局加速进行 [太阳]AI领域陶瓷应用广泛,公司掌握核心陶瓷能力,以及海外客户渠道,潜在订单体量较大,接下来将会有持续落地,值得期待,回调即是机会! 进军先进陶瓷平台、全面拥抱AI

航天电器在涨什么? 航天电器正在AI转型路上全力以赴,总经理、研发总监带队开个电话会议,讲的很乐观,核心有几点: 1、已进入头部客户下一代AI算力平台供应链(H),样品已交付且功能测试顺利,客户给出的基础份额要求不低于20%,若产线布局顺利有望拿到30%份额。

科士达更新:直供订单突破,代工大客户规模持续扩容, 继续强推 直供(非代工)订单落地 公司近期新接北美直供的UPS订单,谷歌为终端客户,直接客户是colo商,预计总量200-300MW分批交付,首批订单2-3亿元。 H客户 50-60MWh AI长时储能项目进展顺利,预计报价1.2-1.5元/Wh,有望6月底-7月初落地;UPS/备电订单正在接洽,公司为H客户核心候选供应商。

领导好,我们看好联瑞新材。 三个预期差:1.ccl升级使用量提升2.纳米级涨价预期,3.硅微粉行业有效玩家不多,他具备稀缺性

【浪潮信息】算力板块公约数,服务器26年重要弹性! [太阳]CSP厂商算力投资或持续超预期,服务器受益确定性高! AI算力简单公约数

[玫瑰]【重磅推荐】杰普特-看翻倍空间:MPO/FAU业务加速放量! 围绕激光+技术延伸、构建“光+AI”创新生态。公司坚持“以激光器为核心,为客户提供激光器+核心模块解决方案,并在策略性选择的赛道上提供关键设备”的发展战略,形成“核心器件 + 制造装备 + 工艺能力”的协同发展格局。 光通信MPO加速放量,FAU北美大客户突破

研报

GS-美光3QFY26影响欧洲半导体与AI基建-20260625.pdf

JPM-亚洲科技追踪-20260624.pdf

JPM-机器人产业:从工厂到人形前沿-20260625.pdf

JPM-面板价格6月持平7月或下调-20260625.pdf

研报

Barclays-中国科技隔夜简报-20260624.pdf

Barclays-中国科技:零售疲软部分因高基数-新能源车出口激增-20260625.pdf

GS-720简报:小米、古茗、造船、金属、医疗、美光-20260625.pdf

GS-高盛中国六月经济指标-20260624.pdf

JPM-加密货币市场-20260624.pdf

【个股-INTC】【英】GS-英特尔公司-INTC-20260625.pdf

【个股-MU】【英】GS-美光强劲季度与客户协议利好分析-20260625.pdf

宏工科技:粉体自动化线已全面对接MLCC客户并已有出货,翻倍以上空间,继续看多! 已开始全面发力MLCC行业,并获得订单 MLCC钛酸钡粉体表面活性较高,比较容易产生“硬团聚”,团聚打不散会导致后续浆料膜厚出现条纹,严重影响产品良率,所以需要砂磨机进行分散,需要防止破坏活性粉末和粉末团聚,这套工艺与宏工最擅长的“搅拌、挤出”高度同源。在超细镍粉制备、以及镍粉钛酸钡浆料混合制备内电极浆料工艺过程,若分散效果不佳,团聚大颗粒会导致产品耐压和HALT性能恶化,因此也必须采用砂磨机、超高压均质机(研磨、打散)。

【兴证计算机】 中控技术 工业AI通用大模型(TPT):泛化能力全系列梳理(16):高质量工业数据集[玫瑰]20260625 TPT平台:用高质量数据破局工业AI困境,打造工厂基础设施 1、将沉默的数据资源转化为可被AI高效理解和学习的“数据要素”。

快克智能推荐更新:HBM的tcb设备进展顺利,功率半导体设备爆单! [烟花]Semi Analysis发布报告,测算到 2025 年底,预计长鑫存储约 26.5 万片/月的总产能中,仅约 5 千片/月用于 HBM,将在 2026 年底和 2027 年底分别增至约 3 万片/月和 5.5 万片/月。存储扩产周期确定,TCB热压键合作为hbm核心堆叠设备,每万片对应3-4亿tcb设备采购额,存储扩产到来进一步拉动设备放量。 [庆祝] 快克智能背靠大客户攻克HBM/C2W核心TCB设备,为国内领先。公司2023年9月开始与大客户合作开发聚焦TCB技术攻坚,…

珍惜三祥新材上车机会 ❗三祥新材:千亿市值起步,5N氧化铪全球唯一扩产量价齐升,下半年买什么?——存储量产缺口+涨价,需求上涨的缺口是永恒的股价推动剂【华福电子】 5N级氧化铪的缺口箭在弦上。氧化铪是28nm以下先进制程栅氧化层的最优且几乎不可替代的材料,芯片尺寸急剧缩小,需要更高介电常数来减少漏电等问题,7nm以下先进制程+存储刚需,当前5N级氧化铪全球紧平衡130吨需求,供给端以法马通、ATI、西屋为主100-150吨左右。未来5年至少半导体级需求扩张到300吨,当前已供不应求, 存储量产缺口岂不是一触即发

【国泰海通化工】泰和新材:子公司民士达收购南通中菱电力科技51%股权 子公司民士达拟以现金收购南通中菱电力科技51%股权,交易对价为8000万元;中菱2025年实现营业收入约7249万元、净利润126 更多加公众号:思维纪要社 2万元。中菱主营电工用菱格涂胶绝缘纸、菱格上胶薄膜、DMD预浸材料、铝箔/铜箔屏蔽纸、绝缘纸板及芳纶成型件等产品,收购后将打通“芳纶纸—绝缘加工—变压器”闭环,通过“基材直供直销”实现降本增效,并依托其深加工能力联合开发布局新能源、智能电网、算力中心等高端场景的定制化方案。 芳纶用于光缆领域,主要是利用了其高强度、高模量的特点,…

再call太辰光 市场担心太辰光和kn的脱钩带来冲击,但现实却恰恰相反。单一客户的依赖在未来会成为其成长的枷锁,正因为公司在客户上的拓展才是我们看好其成长拐点的核心——破茧成蝶、展翅高飞!

- 作者:思想者

- 时间:2026-06-26 08:30

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 8

- 音频文件:Minimax近况更新 260623.mp3

PCIe Switch 260624.mp3

艾美疫苗(06660.HK)投资者交流会_路演大会——第十季 260624.mp3

创新药产业链(CXO及科研服务)更新 260624.mp3

东财固收&资配 如何看待黄金破位下跌与海外叙事逻辑变化? 260626.mp3

东吴环保公用 - AI赋能系列 - 看SAF推UCO量价齐升,重视有机物资源化算电协同价值! 260626.mp3

2026年EULAR大会数据解读-免疫重置疗法的全面爆发 260623.mp3(见星球链接)

AI超一线见证Token经济学模型ToB如何打通最后一公里 260623.mp3(见星球链接)

2026年EULAR大会数据解读-免疫重置疗法的全面爆发 260623.mp3 总结失败:Command '['curl.exe', '--location', '--fail', '--silent', '--show-error', '--connect-timeout', '20', '--max-time', '600', '--retry', '2', '--retry-all-errors', '--retry-delay', '2', '--output', 'F:\研究\思维纪要社\2026-06-26\audio\2026年…

[烟花] 中控技术 工业AI大模型核心龙头,珍惜每一个窗口[拳头]持续首推!20260625 1)"新中控"的投资逻辑非常简单且清晰: "自上而下":趋势为王

【新益昌】 先进封装实现关键突破,有望切入光模块设备,打开成长空间 公司是国内固晶设备龙头,凭借在高速精准运动控制和机器视觉对准等核心技术上的深厚积累, 有望对标海外巨头Besi、ASMPT,在先进封装、光模块与半导体设备等高壁垒环节打开成长空间。另外公司积极扩产,后续成长能力。 先进封装设备:系统级集成带动TCB和混合键合等先进封装设备成为后道弹性较大的增量。新益昌在高端Die Bond与Flip Chip技术实现关键突破,其HAD8212 advanced与HAD812FC设备位置精度分别达±3μm与±5μm,在公开技术参数上对标国际龙头Besi的…

- 作者:思想者

- 时间:2026-06-26 08:29

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:海峡反复&FOMC鹰派再次压力测试,铝需求边际改善 260625.mp3

海信家电 260624.mp3

行情极致演化,个股凸显价值布局区间 260624.mp3

恒瑞医药 260624.mp3

湖北宜化 260624.mp3

化工行业深度报告 260623.mp3(见星球链接)

集运、能源专场 - 国投期货2026年中期策略会议 260626.mp3(见星球链接)

国金金融工程 _ GLM5.2_ Agent工具最优模型,长程任务能力登顶 260626.mp3

国信非银 - 从产业革命到金融创新——2026年下半年非银金融策略暨资本市场资金流动分析 260626.mp3(见星球链接)

化工行业深度报告 260623.mp3 总结失败:Command '['curl.exe', '--location', '--fail', '--silent', '--show-error', '--connect-timeout', '20', '--max-time', '600', '--retry', '2', '--retry-all-errors', '--retry-delay', '2', '--output', 'F:\研究\思维纪要社\2026-06-26\audio\化工行业深度报告 260623.mp3.part'…

[红包]重申联讯高端测试仪器稀缺性壁垒,“光+存”业务阿尔法仍存预期差 [玫瑰] 稀缺性壁垒预期差:光通信测试方面,采样保持芯片属于海外禁运品类,量产采样示波器的厂商需自研该芯片,目前仅Keysight和联讯仪器具备自研量产能力;高速存储测试方面,FT测试机同样涉及自研ASIC、PE等芯片;“光+存”测试底层都需公司对芯片设计有深度理解,具备较强技术壁垒与客户黏性。 [玫瑰] Scale up光互联市场预期差:Scale up是Scale out带宽9倍的新增光互联市场,NPO/CPO带来全新增量空间,NPO延用光模块测试设备,联讯有望优先受益扩产需求…

【信维通信】进入首推组合,大陆最高端MLCC资产入表,坚定看2000e+市值!

- 作者:思想者

- 时间:2026-06-26 08:29

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:联合化学 260624.mp3

隆华科技 260624.mp3(见星球链接)

美股突然担心AI见顶?这次是狼来了还是泡沫破裂? ——图表实战 + 期权避险策略 260624.mp3(见星球链接)

美国资本市场对AI基建的约束领先于利率 260624.mp3

蜜雪集团 260622.mp3(见星球链接)

进一步壮大耐心资本 - 政府创投基金改革系统梳理 260623.mp3(见星球链接)

近期国内外重要医药政策更新及解读 260624.mp3(见星球链接)

近期海峡放开落实情况盘点后续油运主要看点在哪 260624.mp3

锂电新周期系列深度(一):把握锂电周期反转,优选优势格局赛道 260623.mp3

隆华科技 260624.mp3 总结失败:Command '['curl.exe', '--location', '--fail', '--silent', '--show-error', '--connect-timeout', '20', '--max-time', '600', '--retry', '2', '--retry-all-errors', '--retry-delay', '2', '--output', 'F:\研究\思维纪要社\2026-06-26\audio\隆华科技 260624.mp3.part', 'https…

重要更新下: 莱特光电的人昨天刚到台湾给台光送了Q布样品,预计几天后有相关反馈

低估涨价股天承科技:PCB稳定增长,MSAP承势扩增、玻璃基板核心材料(电镀+沉铜)断档领先、半导体持续布局

博纳影业强势上涨,核心催化主要来自《》上映前的市场预期升温。 作为博纳影业今年重点主推的重大革 命历史题材影片,《》定档6月26日全国上映,临近上映窗口,影片宣传、路演与市场关注度持续提升,也带动资金对博纳后续票房弹性和内容储备的重新定价。 短线来看,今日上涨更偏向“事件催化+情绪修复”逻辑:一方面,《》上映在即,市场开始交易票房预期;另一方面,博纳此前股价位置较低,一旦有重点影片催化,弹性会被放大。

- 作者:思想者

- 时间:2026-06-26 08:28

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:人民币升值还有多大空间 260624.mp3

如何看待电子布玻璃基板超级电容隔膜的产业趋势 260623.mp3

如何看待近期仔猪价格快速回落? 260623.mp3

申万AI材料推荐系列二AI金属材料 260623.mp3

深度解读阶段性冲击下的美股底部形成机制 260624.mp3

生猪-肥标差走阔,猪价怎么看 260625.mp3

名创优品 260625.mp3

脑机接口产业现状市场空间与商业化前景交流会 260624.mp3

人民币汇率再平衡与新常态 260623.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-06-26 08:28

- 星球链接:打开网页

- 主题笔记:打开完整笔记

聚杰微纤更新:受益于下游电子布持续提价,股价今日大涨。聚杰微纤Q布、Low-CTE布等高端品种预计6月底7月初送样台系日系等下游客户,普通品种电子布年初以来已经可实现成熟生产。 从行业层面看,AI算力爆发驱动高端电子布需求激增,叠加供给端织布机紧缺,形成高端布严重供需紧缺,普通布产能向高端转产,进而引发全产业链、全品类供给紧张,价格进入上涨周期。下半年伴随英伟达、谷歌、AMD、亚马逊等终端需求的进一步释放,叠加下游CCL厂商备货需求,高端特种电子布需求持续旺盛。此外6月普通7628电子布成交价7.3-7.5元/米,月环比上涨9%-11%,伴随随下半年多…

近期路演一直在推“双足鼎立,双杰共舞”组合,继续坚定看好【开源通信】 “双足鼎立”永鼎股份、通鼎互联 【永鼎股份】光纤部分,目前公司已经100% A2,同时给罗森伯格供应mpo,今年9月份扩产到近1000吨光棒产能,明年年化4000万芯公里,按照150元/芯公里盈利测算,净利润60亿,给20倍,目标市值1200亿;光芯片部分,按照源杰1/4市值测算,目标市值500亿;可控核聚变,下半年随着西部超导上市,东部超导可比即使给300亿,公司目标市值已达1200+500+300=2000亿。

- 作者:思想者

- 时间:2026-06-26 08:28

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:算力租赁行业重点更新-Beta复苏原因几何,行业核心边际变化更新讲解 260624.mp3

燧原科技招股书拆解 260624.mp3

天风总量每周论势 260624.mp3(见星球链接)

物理AI-人工智能演进的第三波浪潮 260624.mp3

详解广发证券投资逻辑 260623.mp3

新能源装机量 260622.mp3

市场分化加剧,资产配置如何破局? 260623.mp3

市场结构变化与有色金属行情分析 260623.mp3

水位与堤坝——无增信应收ABS偿付边界模型 260624.mp3

天风总量每周论势 260624.mp3 总结失败:Command '['curl.exe', '--location', '--fail', '--silent', '--show-error', '--connect-timeout', '20', '--max-time', '600', '--retry', '2', '--retry-all-errors', '--retry-delay', '2', '--output', 'F:\研究\思维纪要社\2026-06-26\audio\天风总量每周论势 260624.mp3.part'…

领导我们错了 我们执着于长飞H抹平长飞A的折价,但实际上有没有可能两个标的同时涨。康宁现在26年60xPE,27年40xPE,长飞A估值也没那么离谱。 目标市值:长飞A 1万亿,长飞H 5k亿,亨通5k亿,中天4k亿。

[红包]【长川科技】H大客户需求全面上修,坚定看中期5000亿+目标市值! [玫瑰]【全球超级扩产周期共振,爱德万股价大涨12%+再创新高】海外超级扩产周期带动设备测试机需求激增,海外龙头GPU/ASIC及存储大客户订单饱满、爱德万现有产能无法覆盖大陆需求,国产替代显著加快! [玫瑰]【H大客户需求全面上修,大幅上修中期目标市值至5000亿+】H大客户需求全面上修,受益于H韬定律、国产AI芯片快速放量、存储扩产持续加速,预计公司明年收入将达到20亿美元,大幅上修26年目标市值至3500亿元,远期目标市值至5000亿元。

- 作者:思想者

- 时间:2026-06-26 08:27

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:游戏产业跟踪305月出海厂商表现亮眼盛世天下热度出圈 260624.mp3

云会客厅 - 他山之石,中国之路——跨国公司成长启示录 260626.mp3

泽璟制药 260625.mp3

长江证券 260622.mp3

震荡结束后Tech-STAR扩散上行 260624.mp3

中美利差倒挂影响人民币升值趋势吗 260623.mp3

中远海特 260623.mp3

业绩期即将来临,重点关注创新药产业链板块 260625.mp3

医药行业近期投资策略分享 260623.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-06-26 08:27

- 星球链接:打开网页

- 主题笔记:打开完整笔记

📌 💡康宁方案本质是针对 CPO 耦合难点的技术升级,强化了 FAU 的重要性。 📉由于市场情绪敏感导致的无源板块下跌属于典型错杀,继续坚决看好无源器件()的超级周期。

📌 💡我认为更有参考价值的市场信号,仍然来源于大额资本开支投放主体,而非产业链受益端公司。 💡相关数据显示:超大规模云服务商自由现金流减去芯片厂商自由现金流,当前数值为负 470.45 亿。2025 年末至 2026 年区间该指标出现大幅下探,已显著跌至历史低位区间。

⚡ 📋 🔹磷化铟赛道相关公司:兴业科技

💡 💡顺带一提,本人判断美光(Micron)推出附带价格上限条款的 SCA 协议,能够一定程度缓解市场对内存价格极端走高(定价右侧尾部行情)的担忧,不过当前市场主流观点并不认可该判断。 📊

📰 🏭硅晶圆行业经过近两年的库存调整,景气回升的趋势已经十分清晰。 📈随着成熟制程需求回暖、高端 AI 应用持续扩张,叠加能源、运费、原材料成本居高不下,国内三大硅晶圆公司合晶(6182)、台胜科(3532)以及环球晶(6488)近期陆续放出涨价相关通知。

📈 📊📌 📉标普 500 指数收跌 1 个基点,收盘点位 7357 点,尾盘竞价阶段净买入金额 6.4 亿美元。