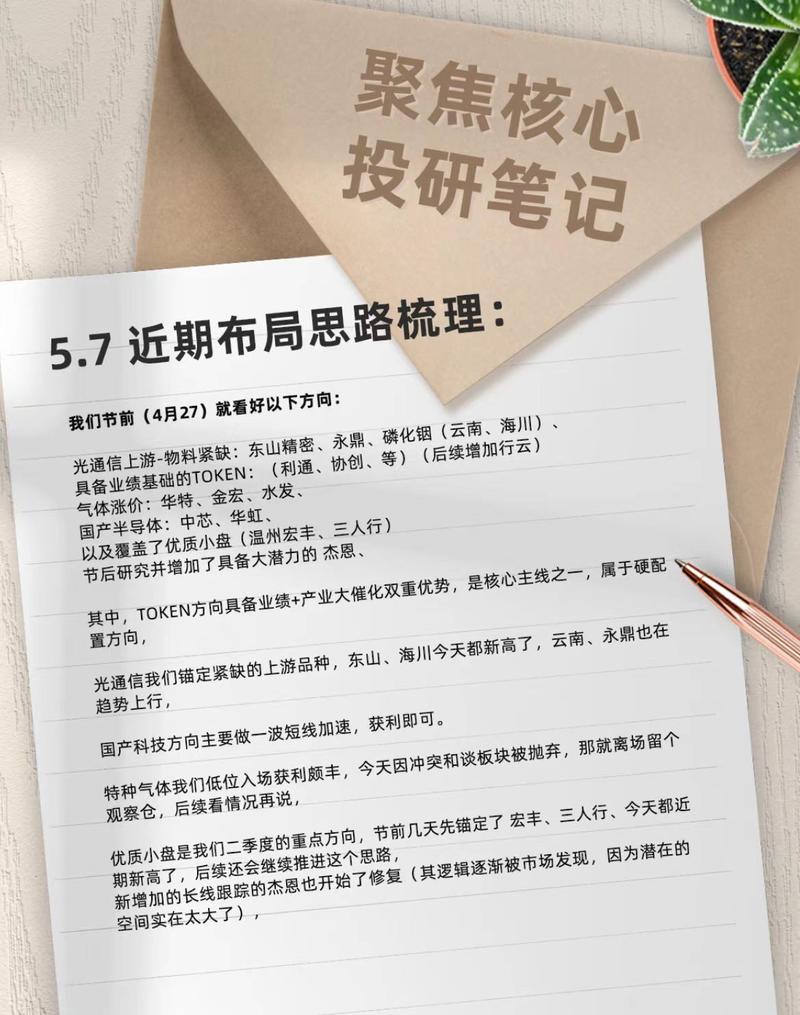

思维纪要社 2026-05-07 总体信息

这里按知识星球的方式展示:左边放主题信息,右边单独放研报;没抓到的字段不显示。

图片预览:

420 420

【俄媒:俄总统助理称,普京访华事宜正在积极筹备中】 俄罗斯总统助理乌沙科夫对记者称,俄罗斯总统普京访华事宜正在积极筹备中。

红包为什么我们说MRC协议对盛科通信影响有限? 太阳首先,昨晚OpenAI发布的MRC协议是一个scale-out的开源网络协议,Out和up组网,交换芯片用量相差天远! 太阳以华为atlas 950的8192卡超节点为例,如果8192卡以8卡服务器的scale out组网,其交换芯片用量是8192卡超节点scale up用量的~1/40,四十分之一!

【中金海外软件】Datadog(DDOG) FY2026Q1 首发公众号:思维纪要社 业绩核心内容速览: 一、核心亮点 📍总营收10.06亿美元,同比增长32%,增速较上季度继续回升,站上10亿美元量级,单季度营收规模再创新高。超出市场一致预期4.8%,超出中金预期3.5%。

【华西中小盘】 酷特智能:全面拥抱AI,拟收购apM加速AGI出海 🌟核心背景: 拟5亿元现金收购韩国apM旗下主要运营公司控股权,7月前完成交易。韩国东大门有约20多个商场+3w家商户;apM和东大门共生共长,在东大门及对区域商铺有极强话语权 🔥apM带来的增量空间有多大?

【东北计算机】20260507【康耐视第一季度调整后每股收益0.34美元,超出预期0.25美元,销售额2.68437亿美元,超出预期2.46842亿美元】 —————————————— 2026世界数字教育大会将聚焦人工智能与教育融合发展(来源:新华网)

MU:Bernstein对2026年第二季度内存价格加速上涨的预期保持乐观,预计将超出此前的预测,这得益于DRAM/NAND供应紧张,但预计价格增长将在2026年第三季度放缓,并在2027年下半年开始正常化。 MU:Bernstein分析师MarkLi认为,受DRAM和NAND供应紧张的推动,2026年第二季度内存芯片价格的上涨将显著加速,超出此前的预测,但预计到2026年第三季度,随着消费者需求疲软,价格上涨的速度将放缓。

【ZX政策】两办再发《美丽中国建设成效考核办法》,是年内绿色发展领域的第三份重要指引,有望在未来形成较强政策叠加效应,我们预计此后地方降碳及治污执行力度会空前强烈。 📚回顾此前两份关键政策: 1)先给路径:4月22日发布《关于更高水平更高质量做好节能降碳工作的意见》,提出“坚决遏制能源消费总量不合理增长”,大力推进重点领域节能降碳,推进能源绿色转型。

巴西深水FPSO市场将持续释放订单,需求再次确认强烈推荐【中集集团】! 巴西国家石油公司(Petrobras)作为全球最大的FPSO运营商,正加速推进其深水盐下油田开发战略。根据2026-2030年业务计划,巴西国油计划在2030年前部署8套新建FPSO生产系统,并规划2030年后再部署10个额外项目。 中集来福士是继惠生清洁能源之后,第二家获得巴西国油FPSO EPC资质的中资企业,看好公司在手订单的持续交付与后续新需求的承接增长。

【兴证策略】港股互联网也是AI行情扩散的重要方向 从我们通过典型龙头构建的A股“北美算力链”与“国产算力链”指数来看,近期国产算力链正在相对北美算力链补涨,表明AI行情正在算力链内部扩散。 更有意思的是,我们将北美算力链相对国产算力链的走势,与其相对阿里巴巴为代表的港股互联网的走势画在一起,发现两者有极高的正相关性。这表明,AI内部,除北美算力往国产算力的扩散外,恒生科技同样是扩散的重要主线之一。

20260507 中集集团:大股东减持释放H股流动性,经营层面无恙、保持推荐! 事件 招商局国际(中集)投资有限公司于2026年5月7日通过大宗交易方式减持公司H股股份约1510万股,占公司总股本的0.28%,占公司总股本的比例由24.18%减少至23.90%,过去也有做过一些可交债,给市场释放过相关的信号。 减持目的 H股流动性一直不太好,过去一年集团也在回购,真正能交易起来的在10%以下,市场对低流动性有担忧。国资占比下降从业务层面看是利好,海外业务推进会有一定受益。

【华西可选5月金股】华翔股份重点推荐 机器人产线爬坡顺利,成长空间巨大 根据公司公众号,广东顺德工厂人形机器人精密零部件首条生产线已完成全部高精尖核心设备的安装调试,并实现稳定生产。项目聚焦关节模组、减速器核心结构件等高精度、高复杂性零部件的制造。

【国泰海通家电蔡雯娟】安孚科技涨停点评 今日安孚科技涨停,持续看好其南孚电池现金牛➕ CPO薄膜铌酸锂稀缺标的➕参股国产GPU象帝先的投资价值【站在光里,记在芯里】。 1.电池主业基本面稳健,股权收购增厚盈利。公司2026Q1实现营业收入13.31亿元,同比-3.4%,归母净利润1.34亿元,同比+87.8%。剔除红牛影响主业收入业绩稳增,增量看碳性电池车企合作和充电宝放量;归母大幅增长主因持有南孚电池的权益比例提升至46%,后续剩余股权收购稳步推进中。

🌹DDog等软件公司业绩超预期,带动美股软件大涨,其中Datadog(DDOG.US) 大涨超 30%,飞塔信息(FTNT.US) 涨超 22%,MongoDB(MDB.US) 涨超 10%,Snowflake(SNOW.US) 涨超 9%,派拓网络(PANW.US) 涨超 6%。 🌹建议关注A/H软件 更多加公众号:思维纪要社 反弹机会 建议关注【卓易信息】、【达梦数据】、【博睿数据】、【合合信息】、【金山办公】、【深信服】、【聚水潭】、 【金蝶国际】、【迈富时】等

【华泰电新】Fluence 2Q26业绩会要点:数据中心订单进展大超预期 Fluence (FLNC) 公布了2Q26业绩,数据中心进展大超预期, 股价大涨25%,验证数据中心配储可行性与需求潜力。 公司2QFY26(对应1Q26日历季度)营收 4.65 亿美元 ,由于港口运输延迟,约 8000 万美元的收入顺延至第三季度确认。调整后毛利率12.4%,环比基本持平。

芯原股份重大更新:产业check回片已至服务器环节,坚定看3ke市值! ① Ada1芯片回片与落地节奏:5月初已回片3万颗字节Ada1芯片,下旬开启服务器组装环节(服务器组装厂商可cross check),预计6月完成机柜组网上线运行; ②Ada1芯片2026年回片规划:5月合计回片15万颗,6月回片23万颗;三季度回片58万颗,四季度回片75万颗, 2026年全年Ada1排产上修至170万颗,落地到芯原订单量级确定性强,后续持续批量订单落地有保证;

【唯特偶】大涨,光模块锡膏量价利提升逻辑持续兑现中,下周线上线下均可安排调研,欢迎各位领导私戳~

近期市场热点集中在AI领域,且受解禁影响,聚水潭股价回调。我们重申公司为电商ERP行业龙头,当前公司基本面稳健,受AI冲击相对较小,估值已具备吸引力,建议关注相关投资机会。 我们预计公司2026年收入14亿元,经调整净利润4亿元,在手现金32.6亿元,扣除现金后的估值25亿元,对应6x 2026年P/E,4x 2026年EV/FCF。公司近期持续回购(详见公司公告),回报股东意愿明显 我们判断AI难以颠覆电商ERP,对掌握海量用户、深度嵌入生态、提供高性价比解决方案的龙头企业而言,AI更多是增强逻辑;后续电商大促将至,按过往季节性经营将迎来旺季

【华泰互联网传媒夏路路Jonos团队】网易有道pre 26Q1 Q1符合预期,现金流显著改善;全年指引不变 26Q1 收入13.5亿左右,yoy+4%

华润微:国内领先的IDM企业,在MOSFET和IGBT领域拥有全面产品线。 MOSFET: 华润微:中国规模最大的功率器件企业,MOSFET产品线齐全,客户覆盖广

天风策略 | 光拥挤了吗?谁来接力 1、光模块板块行情研判 ·光模块拥挤度与走势判断:4月22日时光模块处于相对拥挤状态,经过最近两周国产算力切换后,当前已通过震荡消解了此前的超买状态。作为行情超级主线,光模块目前暂未出现强烈的加速及高波动迹象,甚至首次巨大分歧也尚未出现。这种背景下,通常后续需先出现明确的加速行情,才会迎来较高风险的卖出机会。

【天风医药杨松团队】众生药业更新:ZSP1601 临床数据良好,有望拓展MASH治疗边界 🔥2026年5月7日,公司公布其pan PDE 口服小分子ZSP1601的2B期临床数据:48周治疗后,肝活检组织学显示MASH改善且纤维化无恶化,或纤维化改善1分及以上且MASH无恶化的参与者比例,100mg 组、50mg组和安慰剂组的应答率分别为64.9%、57.6%和32.5%,与安慰剂组相比,率差分别为31.85%和27.37%。 纤维化改善≥1分且MASH无恶化、纤维化改善≥2分且MASH无恶化参与者比例扣除安慰剂后的率差分别为29.50%与10.60%。

【个股观点】澳华内镜:ERCP手术机器人进入创新器械审批通道,有望成为第二增长曲线 近日,公司自主研发的上消化道电子内窥镜手术控制系统(ERCP手术机器人)进入国家药品监督管理局医疗器械技术审评中心创新医疗器械特别审查程序。 公司ERCP手术机器人有望于2027-2028年在国内获批上市,贡献新的业绩增长点。公司同步推进海外注册工作,计划于欧洲率先启动;同时公司内部同步筹备FDA注册申请的相关事宜。公司临床试验进展全球领先,若未来大规模临床试验开展顺利、医生认可度高、可实现大规模销售,有望为公司贡献较多的收入和估值。

【Unity业绩】【东财海外】公司业绩超此前预告&指引,退出ironsource & 剥离supersonic 聚焦高Margin业务,Q2 guidance保持稳健 营收&adj EBITDA预告超此前预告预guidance。Unity 公布 2026 年第一季度业绩,营收为5.082亿美元,此前预告为 $5.05亿-5.08亿,此前guidance为 $4.8亿-4.9亿;其中公司战略广告表现亮眼,收入为2.79亿美元,同比增长49%;调整后 EBITDA 达到1.38亿美元,此前预告为 $1.3亿-1.35亿,此前guidance为 $1.05亿…

盘后题材消 想看更多请加V:xian20210130 息: AI 1.Token:高盛:企业级智能体将推动全球Token消耗量在五年内增长24倍

图片预览:

420

浙商机械 邱世梁|王华君【工业气体】氧气价格重回同比上涨,持续推荐杭氧股份 据卓创资讯,2026年5月7日气体价格: 液氧:436元/吨,环比跌0.7%,同比涨4%

【知识】一点点增加对 mlcc 的了解,不着急加仓,先试仓看看市场抛压大不大,在这个过程中,先学习知识: 传统服务器 vs. AI服务器:技术范式的根本差异: AI服务器与传统服务器在元件需求上的差异,本质上是工作负载的根本转变——从传统的通用、间歇性计算,转变为持续、高并发、数据密集的AI计算。

❗️【天风汽车】德昌电机控股推荐:高赔率,主业有支撑,BE连接体核心供应商-0507 ——————————— 公司主业扎实、预计27年净利润21亿元,对应当前估值仅约11X,我们重点推荐公司的原因在于SOFC业务:

美股软件股上涨核心原因: 市场在给“AI 会摧毁软件/SaaS”这个悲观叙事做修正。 今晚软件股上涨不是单纯跟随纳指,而是几个强业绩把市场情绪从“AI 替代软件”扭回到“AI 反而拉动云、安全、可观测性、数据基础设施需求”。 截至目前,软件 ETF IGV 涨约 3.2%,云计算 ETF WCLD 涨约 3.2%;Salesforce、Palantir 也分别上涨约 2.9% / 2.4%。

洪灝:站在光里看半导体超级周期 当下的全球资本市场,一场由人工智能和半导体产业革命驱动的狂欢正在重塑我们对资产定价和统计学常识的认知。在这个由算力、算子与数据构筑的新纪元里,费城半导体指数(SOX)在短短25个交易日内飙升了54%,创下了自2000年3月互联网泡沫以来的最大、最长的同期连续涨幅。 然而,真正令全球宏观交易员和量化分析师感到敬畏的,是韩国综合股价指数(KOSPI)今年以来所展现出的、在统计学意义上近乎“海市蜃楼”般的极端历史性行情。截至5月6日,KOSPI在今年的回报率已经达到了令人瞠目结舌的70%+,遥遥领先于日经225指数同期的20%…

“Datadog ddog +32% 逻辑很简单:anthropic是它的大客户,我们认为Anthropic收入一个季度翻了四倍,那么它的APM / SIEM / Bits AI / 业务系统,不是 LLM Obs 单品 (这个给到Nbis旗下的Clickhouse)会让Datadog收入有5-6pts beat ”

旗滨集团交流要点20260507 [太阳]浮法玻璃4月份产销平衡,均价60元/重箱出头,基本盈亏平衡;公司5月6日提价1元/重箱,5月第一周产销量105%,后续还是得看行业供给收缩的节奏,持续亏损状态下,中小企业现金流压力越来越大,预计Q2产能会收缩至14万吨/天日熔量以下。 [太阳]光伏玻璃供需压力较大,4月份出口退税截止后需求明显下滑,国内2mm玻璃价格降至9元/平米,全行业亏损,龙头企业协同减产意愿不强,预计行业还得磨底。

美股网安Fortinet (FTNT)盘前大涨16%,AI驱动业绩超预期【华福计算机】 Fortinet企业为支持 AI 负载而进行的网安基础设施升级,产品收入同比大增 41%,AI-Driven的安全运营订单同比增长 23%,远超市场预期! AI驱动网安公司而不是损害网安,本质上网安也是for agent

【长江证券电力公用 张韦华团队】产业验证算电协同,如何评估绿电价值? ⭕5月初,我国首个大规模“算电协同”绿电直供项目——中国大唐中卫云基地50万千瓦光伏电站在宁夏中卫正式投运。项目一期总规模200万千瓦,总投资87亿元,配套建设50万千瓦光伏项目与150万千瓦风电项目。 ⭕算电协同纳入国家规划,蓝海广阔。2026 年3月政府工作报告首次将 “算电协同”纳入国家级新基建工程,明确提出“实施超大规模智算集群、算电协同等新基建工程,加强全国一体化算力监测调度”,从 国家战略层面确立了算电协同的核心地位。“十五五” 规划等进一步细化部署,明确推动绿色电力与算…

爱迪特2025&2026Q1业绩交流会要点20260507 [玫瑰]氧化锆: 1、2026Q1海外氧化锆量价齐升,出口量稳定增长,产品结构、客户结构持续优化,价格随成本及竞争格局进行了上调,后续逐步落地,Q2预计报表端有较好体现。

📢 💡核心观点速递 🌍津巴布韦 “禁运” 虚惊一场,配额与发运步入正轨,公司首批 20 万吨精矿出口配额已落地,正处于打款缴税阶段,预计近日即可起运发往国内。

🍁宏川智慧:腾讯算力潜在供应商,打造第二个利通电子 1️⃣公司于去年12月设立子公司宏川智算,全面聚焦算力基础设施,打造公司第三增长曲线。宏川智算目前为中国电子商会算力产业副理事长单位。 2️⃣今年1月,林海川拜访燧原科技并完成首笔80台燧原AI服务器订单;3月,联合燧原共赴庆阳、韶关考察交流;4月30日,宏川智算与韶关市签约国产十万卡先进封装算力集群项目,总投资50亿元。

20260507今日段子汇总 1、易点天下:行业称公司与国内外大厂如阿里等合作紧密,是大厂云的分销商(是西北地区最大云采购方)帮助大厂分销云给自有客户,AI模型时代在云基础上增加token消耗 2、中青宝:公司与宝德服务器同一实控人;公司主营网络游戏的代理、发行及研运一体业务

图片预览:

420

🐍 💹AI 驱动的资本开支叙事正形成自我强化的市场循环,但涨势持续越久,脱离基本面并最终自我毁灭的风险也就越大。 🔄股价上涨通过财富效应支撑消费与盈利,进一步吸引资金入市,形成类似衔尾蛇的闭环。

🎯核心结论指出,全球 AI 算力投入持续加码,,投资应优先堆仓位,个股选择次之。 🔎本次会议给出三个关键判断,第一是今年是 AI 落地元年,并非由预期驱动,而是业绩兑现的开始。 💡第二是产业链利润向上游集中,。

图片预览:

420

图片预览:

420 420

今日交易总结: 一、股基 1.被动权益:净申购占比0.92%

永臻股份跟踪笔记_0507 国内出货策略: 26年将优化客户结构,少做或不做毛利低、回款方式差的客户, 力争大幅减少国内业务亏损幅度,向盈亏平衡、扭亏方向努力;年初制定的26年国内出货量规划较25年下调20%-30%。 国内加工费 :1-2月公司提价200-300元/吨,原计划4月提价1000元/吨,受市场需求不足、同行竞争未缓解影响,该提价动作未完成;短期国内加工费修复存在一定困难,需要一定时间。

📌 📊今年三月初的 OFC 会议,我因为会议需求过于旺盛而被排除在外。 ✅展会并未令人失望,推出了重大产品资讯并举行了一些投资者会议。

图片预览:

420

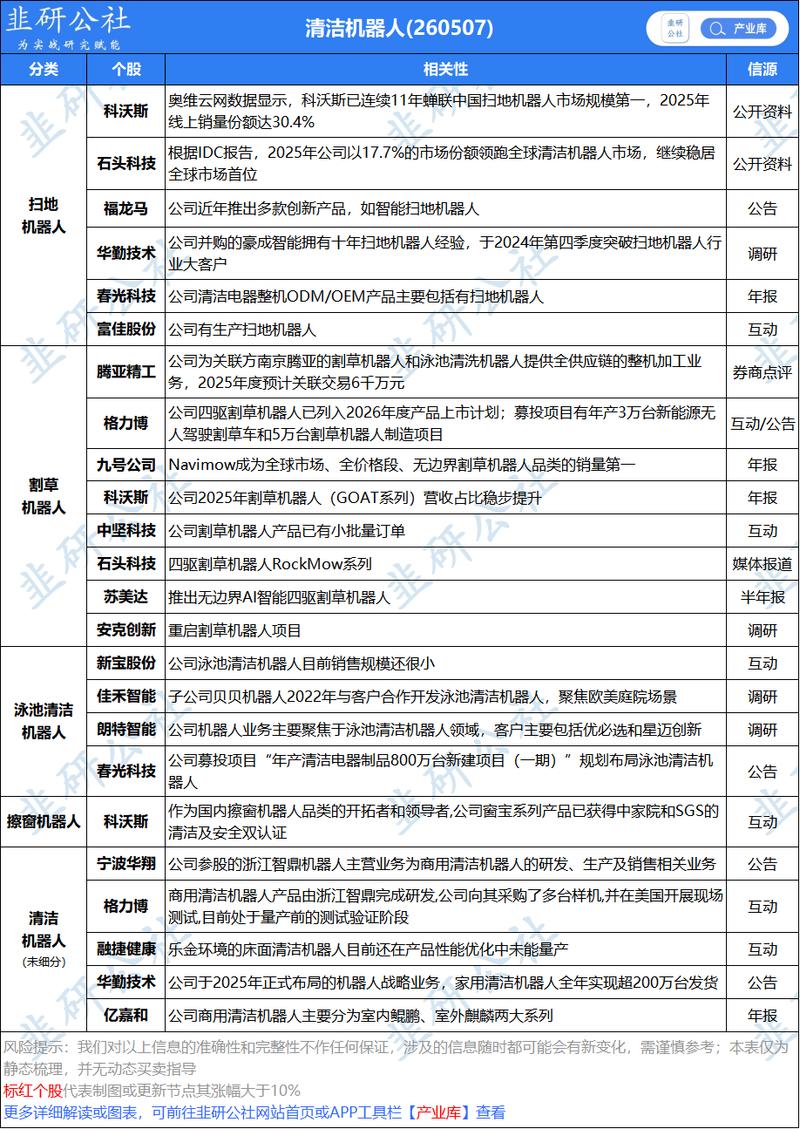

2026年5月7日盘后讯,据海关统计,今年一季度,各类单独列名的“机器人“合计出口额达113.2亿元,其中,清洁机器人一季度出口货值达77.5亿元,占机器人出口总值的68.5%,已成为我国机器人出口的绝对主力。

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

汇总一下ALB(美国雅宝)的交流会 1, 全球锂消费量今年增长37% 2,客户订单已满至2027年初

图片预览:

420

5月7日胜宏科技调研(惠州,董事长出席) 一、核心结论(董事长定调) • Rubin平台绝对龙头:全球份额50%-55%,全程联合研发,专有技术壁垒高,Q2批量出货,单价/层数/毛利率显著抬升(毛利率45%+)。

🔍三星电子已与 AMD 就半导体委托制造(代工)展开实质性磋商 📈随着全球大型科技公司对 AI 芯片的订单爆发式增长,CPU 及其他半导体的供应瓶颈日益加剧,三星代工正成为现有台积电(TSMC)的替代选择。 📰据业界 7 日消息,三星电子代工部门近期正与 AMD 推进 2nm(纳米;1nm = 十亿分之一米)芯片订单的讨论。

研报

长江证券-2026年4月政治局会议解读:经济起步有力-260428.pdf

长江证券-W140市场观察:长江现金流价值周度表现较佳-260429.pdf

长江证券-保险行业从SMR到ESR:日本保险偿付能力监管的经济价值转型-260427.pdf

长江证券-公用事业行业研究:配置结构趋于均衡,调仓聚焦水核资产-260426.pdf

长江证券-多元金融行业财富管理海外视界3:复盘日本居民存款周期,如何看待利率、资产与居民行为的错位?-260428.pdf

长江证券-房地产行业专题报告:土地市场缩量显著,结构性机会更加凸显——2026Q1重点房企拿地质量评估-260427.pdf

长江证券-房地产行业周度观点更新:如何看待股票的领先性和趋势性?-260426.pdf

长江证券-电气部件与设备行业2026年一季度机构持仓点评:追寻景气,AI缺电、锂电材料普遍增配-260426.pdf

长江证券-纺织品、服装与奢侈品行业3月运动制造跟踪:制衣订单多环比改善,制鞋增速仍承压——长江纺服周专题26W17-260426.pdf

研报

长江证券-农产品行业农业周专题系列八:行业现金流快速消耗,持续重点推荐生猪养殖板块-260427.pdf

长江证券-华夏银行(600015)超低估值的反转潜力标的-260427.pdf

长江证券-君正集团(601216)煤化工及物流双驱动,底部韧性十足-260430.pdf

长江证券-家用电器行业追踪系列之五:2025年全球TV市场量稳价跌,中国品牌份额提速-260425.pdf

长江证券-机械行业周机汇0426:先进封装设备,AI驱动+国产算力升级,看好设备自主可控投资机遇-260426.pdf

长江证券-汽车与汽车零部件行业全球视野看电车之七:从各地政策看全球新能源化驱动力-260428.pdf

长江证券-激浊扬清,周观军工行业第166期:5月金股·中航光电+航天电器-260426.pdf

长江证券-煤炭与消费用燃料行业研究:旺季之外,风格之上——论本轮煤炭行情确定性-260426.pdf

长江证券-金属、非金属与采矿行业周报:看好5月去库锂价上行板块配置机会-260427.pdf

研报

招商证券-A股2025年报及26Q1业绩深度分析之一:A股26Q1收入和盈利端均改善,资源品增速领先-260430.pdf

招商证券-A股投资策略周报:聚焦一季报验证与景气延续方向-260426.pdf

招商证券-电子行业BESI+26Q1跟踪报告:混合键合订单同比高增,中国大陆CoWoS产能持续扩张-260426.pdf

招商证券-电子行业UMC26Q1跟踪报告:预计26Q2ASP环比增长,指引2026全年资本开支15亿美元-260503.pdf

招商证券-电子行业爱德万测试FY25Q4跟踪报告:FY25Q4营收净利润创新高,SoC与存储测试需求支撑FY26成长-260503.pdf

长江证券-养殖行业广发中证畜牧养殖产业ETF(512450):养殖行业加速产能去化,或迎来最佳布局时点-260424.pdf

长江证券-益诺思(688710)安全性评价业务或迎来景气上行,多维度布局全新增长点-260427.pdf

长江证券-银行业周度追踪2026年第16周:如何看待城商行一季报亮点与分歧-260426.pdf

长江证券-长江大宗2026年5月金股推荐-260426.pdf

研报

长江证券-全球资产配置策略系列(5):向安全要溢价,新旧能源齐升-260426.pdf

长江证券-天然气行业:从天然气供需视角,看亚洲户储的爆发力和持续性-260426.pdf

长江证券-市场策略深度报告:投资第一性原理,是景气而非集中度-260427.pdf

长江证券-投资银行业与经纪业行业周报:季报期关注行业高弹性个股,把握板块配置机遇-260426.pdf

长江证券-汽车与汽车零部件行业-重卡新视界系列之欧洲新能源:爆发前夜已至,中国破晓远航-260427.pdf

长江证券-物价指南系列2:回升的CPI,从猪价筑底,到猪油共振-260429.pdf

长江证券-石化行业天然气深度:断供悬顶补库后置,倒计时开启“气”机将至-260424.pdf

长江证券-石化行业研究:供给停摆掣肘,氦气涨势是否见顶?-260428.pdf

长江证券-通信行业周观点:谷歌发布TPU+v8架构,继续聚焦AI光互联-260428.pdf

研报

招商证券-互联网行业周报:腾讯混元发布Hy3+preview,指令遵循与代码能力大幅提升-260427.pdf

招商证券-国内外产业政策周报:碳达峰碳中和评价考核办法印发,近期对安全的强调增加-260427.pdf

招商证券-国际时政周评:美伊对峙僵局持续-260426.pdf

招商证券-宏观与大类资产周报:一个坏消息;一个好消息-260426.pdf

招商证券-房地产行业样本城市周度高频数据全追踪:最近一周新房和二手房网签面积高于去年同期-260426.pdf

招商证券-杭州银行(600926)信贷维持高增,资产质量优异-260428.pdf

招商证券-电子行业西部数据FY26Q3跟踪报告:部分LTA已签至2029年,预计长期数据增长CAGR超25%-260503.pdf

招商证券-行业景气观察(0429):3月工企利润同比增幅扩大,新能源产业链价格多数上涨-260429.pdf

招商证券-行业比较与配置系列(2026年5月):5月行业配置关注,一季报验证与景气持续的方向-260426.pdf

研报

招商证券-全球产业趋势跟踪周报(0427):DeepSeek+V4适配国产算力,GPT-5.5正式发布-260427.pdf

招商证券-农林牧渔行业2026Q1公募基金持仓分析:农业持仓市值环比继续下降,板块显著低配-260429.pdf

招商证券-商贸社服行业周报:阿里发布千问小酒窝,美团万亿级参数大模型开放测试-260428.pdf

招商证券-环保公用事业行业周报:双碳考核办法落地,刚性约束力度提升-260429.pdf

招商证券-计算机行业26Q1机构持仓分析:板块持仓市值及占比双降,AI+Infra获机构加仓-260426.pdf

招商证券-计算机行业周观察:DeepSeek-V4开源上线,百万上下文能力比肩顶级模型-260426.pdf

招商证券-金属行业周报:Q1业绩普遍向好低估值增配置吸引力-260426.pdf

招商证券-金属行业周报:Q1业绩普遍向好,低估值增配置吸引力-260426.pdf

招商证券-金融市场流动性与监管动态周报:主动偏股基金持仓再平衡,可跟踪资金持续净流出-260428.pdf

研报

招商证券-央国企动态系列报告之62——央国企低空经济产业布局专题-260427.pdf

招商证券-显微镜下的中国经济(2026年第14期):流动性宽松环境的成因与展望-260427.pdf

浙商证券-2026Q1传媒行业持仓分析:重仓股配置比例继续大幅回落,前期高涨幅标的兑现,AI应用出现增配-260504.pdf

浙商证券-A股市场运行周报第89期:市场演绎极致分化,短线勿追高、中线等右脚-260425.pdf

浙商证券-凯格精机(301338)深度报告:全球锡膏印刷设备龙头,周期与成长共振驱动高增-260425.pdf

浙商证券-恒铭达(002947)深度报告:优质精密结构件企业,智能终端、数通与算力设备双轮驱动-260425.pdf

浙商证券-机械设备行业大制造中观策略行业周报:AI催化行业量+价齐升,国内龙头空间加速打开-260426.pdf

浙商证券-板块轮动月报(2026年5月):五月,机会从大盘成长扩散到小盘和红利风格-260429.pdf

浙商证券-钢铁行业周报:钢企盈利率继续修复-260426.pdf

研报

中航证券-农林牧渔行业:生猪产业发展座谈会召开,产能调控将延续-260426.pdf

中航证券-策略点评:油价持续高位,北向、公募同步加仓新能源-260425.pdf

中航证券-非银行业周报(2026年第十四期):券商并购重组持续深化,行业集中度提升-260425.pdf

中金公司-1季度二手房市场量价表现整体平稳-20260414.pdf

浙商证券-新黄金系列报告四:从全球红利到中国红利-260426.pdf

浙商证券-浙商机械【光通信测试设备】行业深度:AI驱动打开空间,受益国产替代、产品迭代-260428.pdf

浙商证券-潍柴动力(000338)更新报告:主业基本盘稳健向上,AIDC发电设备高成长-260426.pdf

浙商证券-食品饮料行业板块主动权益基金26Q1重仓分析:筹码出清白酒磨底,大众品强α标的配置价值凸显-260422.pdf

浙商证券-食饮行业周报(2026年4月第4期):茅台Q1正增提振信心,关注绩优个股-260426.pdf

研报

中金公司-2026年二季度金融市场展望策略会20260417.pdf

中金公司-3月房地产债券月报利差走稳趋势初现-20260410.pdf

中金公司-3月数据点评地缘扰动影响初步显现-20260416.pdf

中金公司-3月社零同增1.7%,关注国补支撑内需回暖-20260416.pdf

中金公司-3月经济数据分析工业生产增速仍高于内需增速,仍需提振内需-20260416.pdf

中金公司-A股市场-服务创新创业,重构市场生态——创业板深化改革点-20260412.pdf

中金公司-i海天味业:Q4收入利润提速,分红亮眼-20260402.pdf

中金公司-充电业务短期承压,HVDC布局进展提速-20260416.pdf

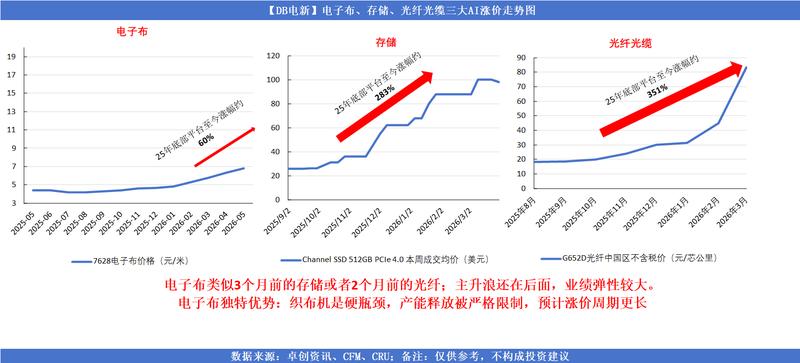

中金公司-电子布陆续推进新价,建材迈入提价落地期-20260412.pdf

研报

中金公司-东方盛虹:炼化和EVA改善一季度盈利-20260501.pdf

中金公司-东阳光:公允价值变动拖累业绩,拟控股秦淮数据-20260428.pdf

中金公司-东鹏控股:25年归母净利润同增7%,精细运营成效显现-20260501.pdf

中金公司-光储周谈|板块短期负面压制较多,静待基本面反转(26年第14周)-20260408.pdf

中金公司-光大银行:净息收入增速转正,存量风险持续处置-20260501.pdf

中金公司-宏华数科:推出新一期股权激励,彰显成长目�-20260428.pdf

中金公司-富安娜:1Q26加盟开启补库,经营有所修复-20260428.pdf

中金公司-广发证券:投资+资管双引擎驱动,ROE表现亮眼-20260428.pdf

中金公司-海外经济-《缩表指南》的理论与现实-20260416.pdf

【花旗】研报解读:五粮液:与管理层沟通后维持卖出评级,开启30天短期负面展望260505.mp3 总结失败:检测到你的下载量异常,已拒绝下载,下个自然日自动恢复 【高盛】研报解读:五粮液:短期业务转型前景不明朗;因风险收益比缺乏吸引力,评级下调至卖出260506.mp3

研报

【花旗】研报解读:五粮液:与管理层沟通后维持卖出评级,开启30天短期负面展望260505_导读.docx

【高盛】研报解读:五粮液:短期业务转型前景不明朗;因风险收益比缺乏吸引力,评级下调至卖出260506_导读.docx

【花旗】研报解读:五粮液:与管理层沟通后维持卖出评级,开启30天短期负面展望260505_原文.docx

【高盛】研报解读:五粮液:短期业务转型前景不明朗;因风险收益比缺乏吸引力,评级下调至卖出260506_原文.docx

【摩根士丹利】宏观:供应链重组.mp3 总结失败:内部错误 【Jefferies】研报解读:中国互联网巨头在人工智能领域进展260507.mp3

研报

【Jefferies】研报解读:中国互联网巨头在人工智能领域进展260507_导读.docx

【摩根士丹利】宏观:供应链重组_导读.docx

【Jefferies】研报解读:中国互联网巨头在人工智能领域进展260507_原文.docx

【摩根士丹利】宏观:供应链重组_原文.docx

【摩根士丹利】中国AI算力周期拐点已至:国产AI芯片替代加速、成熟制程涨价、互联网大厂capex策略及2026产业深度展望 260507.mp3 总结失败:检测到你的下载量异常,已拒绝下载,下个自然日自动恢复 【摩根士丹利】研报解读:宁德时代:迎接全新产品周期260505.mp3

研报

【摩根士丹利】中国AI算力周期拐点已至:国产AI芯片替代加速、成熟制程涨价、互联网大厂capex策略及2026产业深度展望 260507_导读.docx

【摩根士丹利】亚洲宏观:美国122关税到期切换301232长效双轨税制、全球贸易碎片化而非去全球化、中美供应链迂回重构 260507_导读.docx

【摩根士丹利】研报解读:宁德时代:迎接全新产品周期260505_导读.docx

【摩根士丹利】中国AI算力周期拐点已至:国产AI芯片替代加速、成熟制程涨价、互联网大厂capex策略及2026产业深度展望 260507_原文.docx

【摩根士丹利】亚洲宏观:美国122关税到期切换301232长效双轨税制、全球贸易碎片化而非去全球化、中美供应链迂回重构 260507_原文.docx

【摩根士丹利】研报解读:宁德时代:迎接全新产品周期260505_原文.docx

【橡树资本霍华德马克斯】AI基础建设是明确的繁荣区 260506.mp3 总结失败:内部错误 大健云仓[GCT.O]2026年第一季业绩发布 260507.mp3

研报

【木头姐】SpaceXIPO为何受市场热捧?马斯克的垂直整合战略_导读.docx

【橡树资本霍华德马克斯】AI基础建设是明确的繁荣区 260506_导读.docx

大健云仓[GCT.O]2026年第一季业绩发布 260507_导读.docx

【木头姐】SpaceXIPO为何受市场热捧?马斯克的垂直整合战略_原文.docx

【橡树资本霍华德马克斯】AI基础建设是明确的繁荣区 260506_原文.docx

大健云仓[GCT.O]2026年第一季业绩发布 260507_原文.docx

东吴计算机 - 推荐算力三大方向:国产AI芯片,算力租赁和CPU 260507.mp3 总结失败:检测到你的下载量异常,已拒绝下载,下个自然日自动恢复 东吴证券 - 5月度金股:聚焦新能源与科技 260507.mp3

研报

东吴环保公用 - 首华燃气:重视核心气源气量与价差双重弹性,深入解析非常规气补贴政策 260507_导读.docx

东吴计算机 - 推荐算力三大方向:国产AI芯片,算力租赁和CPU 260507_导读.docx

东吴证券 - 5月度金股:聚焦新能源与科技 260507_导读.docx

东吴环保公用 - 首华燃气:重视核心气源气量与价差双重弹性,深入解析非常规气补贴政策 260507_原文.docx

东吴计算机 - 推荐算力三大方向:国产AI芯片,算力租赁和CPU 260507_原文.docx

东吴证券 - 5月度金股:聚焦新能源与科技 260507_原文.docx

华源海外 海外宏观近况交流 260507.mp3 总结失败:内部错误 广发策略 财报看中国:开启良性正循环 - A股25年报及26年一季报综述 260507.mp3

研报

华源海外 海外宏观近况交流 260507_导读.docx

华鑫电子通信 首席鑫视角:从北美光通信巨头业绩看海外算力 260507_导读.docx

广发策略 财报看中国:开启良性正循环 - A股25年报及26年一季报综述 260507_导读.docx

华源海外 海外宏观近况交流 260507_原文.docx

华鑫电子通信 首席鑫视角:从北美光通信巨头业绩看海外算力 260507_原文.docx

广发策略 财报看中国:开启良性正循环 - A股25年报及26年一季报综述 260507_原文.docx

每日互动2025年年报暨2026年一季报业绩交流 260507.mp3 总结失败:检测到你的下载量异常,已拒绝下载,下个自然日自动恢复 平安证券 - TMT周周谈 260507.mp3

研报

华源计算机 AI算力电话会2:我们从海外CSP厂商的财报里看到了些什么? 260507_导读.docx

平安证券 - TMT周周谈 260507_导读.docx

每日互动2025年年报暨2026年一季报业绩交流 260507_导读.docx

华源计算机 AI算力电话会2:我们从海外CSP厂商的财报里看到了些什么? 260507_原文.docx

平安证券 - TMT周周谈 260507_原文.docx

每日互动2025年年报暨2026年一季报业绩交流 260507_原文.docx

再鼎医药[ZLAB.O]2026年第一季度业绩交流会 260507.mp3 总结失败:检测到你的下载量异常,已拒绝下载,下个自然日自动恢复 中金财富 云会客厅:路径创新 换道发展——走出中国集成电路特色创新之路 260507.mp3

研报

中金财富 云会客厅:路径创新 换道发展——走出中国集成电路特色创新之路 260507_导读.docx

再鼎医药[ZLAB.O]2026年第一季度业绩交流会 260507_导读.docx

盛美半导体[ACMR.O]2026年第一季度业绩交流会 260507_导读.docx

中金财富 云会客厅:路径创新 换道发展——走出中国集成电路特色创新之路 260507_原文.docx

再鼎医药[ZLAB.O]2026年第一季度业绩交流会 260507_原文.docx

盛美半导体[ACMR.O]2026年第一季度业绩交流会 260507_原文.docx

财经解读 260507.mp3 总结失败:内部错误

【FlowUs 息流】华尔街是处于“繁荣循环”,还是正走向“死亡循环”?

人形机器人行业正进入加速商业化阶段。2026年全球风险投资额已超越2025年全年,主要受中国驱动。特斯拉Optimus持续迭代,但短期量产预期管理谨慎。Meta通过收购进入该赛道,将其视为下一个重大赌注。中国供应链公司出货量激增,商业化进程从演示转向实际试点。行业整体处于早期,技术路线仍在快速迭代,竞争壁垒正向数据飞轮转移。 这份报告的核心论点是,,推动行业加速发展。主要观点包括: :2026年初至今,全球人形机器人领域的风险投资金额已超过2025年全年,其中中国是最大的驱动力,这标志着产业资本正在大规模涌入。

2026年五一黄金周期间,中国25个重点城市二手房成交量同比增长31%,市场复苏势头得以巩固,且复苏范围正从一线城市扩展至更多二线城市。花旗认为,此轮复苏与以往周期的不同之处在于:地方政府在房地产市场复苏期间出台宽松政策、投资性房源已被消化,以及社交媒体对市场情绪的积极影响。花旗维持对中国房地产板块的积极观点,并推荐在2025年土地购置增长且2026年资源充裕的开发商,如中国海外发展(COLI)、中国金茂(Jinmao)等。 花旗(Citi)在最新发布的研报中,对2026年五一黄金周(5.1-5.3)期间的中国房地产市场进行了深度复盘。关键结论是:。核…

花旗银行维持对优步的“买入”评级,目标价110美元。核心观点是,尽管面临美国天气和中东逆风,优步2026年第一季度的出行和配送总预订量(GB)增长仍超预期并加速。自动驾驶(AV)战略稳步推进,Uber One会员数达5000万,新产品如酒店预订和AI助手将提升用户粘性和频率。分析师上调了2026/27年的盈利预测,看好其核心业务增长、利润率扩张和AI带来的运营杠杆。 花旗银行(Citi)在优步发布2026年第一季度财报后,重申了对其的 评级,并将目标价设定为 ,相较于当前股价79.17美元,隐含约 的上涨空间。 报告的核心结论是。分析师认为,优步的核心…

花旗预计维谛技术(VRT)将在2026年投资者日上调长期有机增长指引,从12-14% CAGR(2024-2029)提升至17-20%+ CAGR(2026-2031),主要受AI驱动的数据中心资本支出强劲增长支持。公司维持约30%的增量利润率框架,且健康的资产负债表提供资本部署灵活性。花旗上调目标价至414美元(前值353美元),维持买入评级。 花旗在本篇研报中强烈看好维谛技术(Vertiv Holdings Co, VRT),认为其即将于2026年举行的投资者日将释放一系列积极信号。核心看点包括:、以及。受AI数据中心资本支出持续爆发的推动,花旗将…

4月全球商务机飞行量同比增长5%,活跃机队持平;美国飞行量增长8%领跑,亚洲下降3%;机队平均机龄稳定在13.7年,老化趋势推动售后市场收入增速(Textron +10%,Bombardier +25%,Gulfstream +13%)超过飞行活动增速;运营商机队利用率提升,Top4运营商飞行量增速(+7%)高于整体。 UBS Evidence Lab发布的《四月商务机飞行追踪报告》显示,全球商务航空活动整体稳健增长,但地区分化显著。核心要点包括: :4月全球商务机飞行量同比+5%,近12个月累计+4%。

摩根士丹利将三七互娱评级从超配下调至平配,目标价从25.9元降至23.2元。2026年增长预期平淡,营收和净利润预计同比持平。AI提升内部效率但加剧行业竞争,尤其对休闲游戏领域。股息率约5%提供下行保护,但估值已合理,缺乏向上重估空间。 摩根士丹利(MS)下调三七互娱(002555.SZ)的股票评级至,同时将目标价从人民币25.9元下调至。核心逻辑在于:,公司面临“AI双刃剑”效应——AI虽能提升内部效率,但也加剧了休闲游戏领域的竞争压力。当前估值(约17倍2026年预期市盈率)已接近历史均值,缺乏上涨空间,但近5%的股息率可提供一定下行保护。 业绩展…

美股受伊朗和谈消息及AMD财报提振大幅上涨,标普500再创新高,科技股领涨,原油暴跌。 非农就业报告预期偏弱,但高频指标正面,若数据强于预期可能缓解滞胀担忧,但过热风险仍需警惕。 摩根大通维持战术性看涨,偏好科技与周期股,同时建议通过能源、VIX或指数期权对冲潜在回调风险。

市场风险偏好推动大盘创新高,但医疗保健板块内部分化明显,多只股票财报后出现大幅波动。 并购活动持续,天使制药正式收购Catalyst Pharma,同时多只生物科技股因数据或财报不及预期盘前大跌。 板块轮动方面,管理式医疗、医院提供商、中小型生物科技等子板块表现强势,而大型制药、牙科及视力护理等走弱。

科技板块盘前分化,软件/互联网公司业绩超预期推动股价大涨(如DDOG涨22%、FTNT涨16%),而半导体板块因ARM收入疲软和获利回吐出现回调(ARM跌9%)。 宏观方面,市场等待周五非农就业数据,美国国债收益率下行,亚太市场受日本带动上涨,原油价格下跌。 高盛研究覆盖公司包括ADI、AXON、SNAP、TKO等,多数业绩超预期,但需关注后续指引和宏观经济不确定性。

美股期货小幅走高,市场等待周五非农数据,亚洲股市普遍收涨,欧洲涨跌互现。 消费股财报整体令人失望,多家公司如VITL、SHAK、WHR等大跌,而MCD、TPR等表现亮眼。 能源价格下跌可能带来缓解,但高油价仍压制消费板块,尤其是住房和家居领域表现疲软。

美国市场在科技股(半导体、Mag7)带动下继续走高,投资者等待非农就业数据及美伊和平协议进展,国债收益率走低。 金融板块整体跑输大盘,花旗投资者日ROTCE指引不及预期,另类资产管理公司表现分化,支付和房地产个股涨跌互现。 个股中,RELY因业绩超预期并上调指引而大幅上涨,MET和HRB业绩胜预期,HLI受重组收入拖累略低于预期,AMH租赁数据低于预期。

图片预览:

420 420

【知识】有个知识点,我稍微跟大家聊聊,纯用大白话。就是为什么我预计美元对其他人民币汇率会很快下来即相对贬值。这点,对理解我的战略观很重要:即 2026,a股将享受到中华大国地位之重估红利! 大国地位重估,主要体现在两方面:1 政治上,话语权是否被看重,意识形态是否被尊重,军事能力是否有威慑,突出表现在:各国领导是不是经常来华听我们意见!这点,你但凡用点心,都能发现趋势在增强,我不赘述; 2 经济上,是否在重整国际供需体系,是否对国际贸易有举足重轻的作用。一个指标就是:本国货币汇率是能否走强,尤其是对美元能否升值?(当然,这也不能死板理解。) 在伊朗战争…

上午,本轮火车头板块的核心中国长城主动强势三连板,中军寒武纪/海光等不弱,产业新催化光纤,以及cpo/pcb等科技持续强势,日内情绪不错。 下午,情绪热度进一步提升,光纤,cpo等上去强势的AI硬件板块继续加强,下午扩散到AI应用。 赚钱效应从国产算力芯片/算力——>AI硬件(光纤/cpo/pcb/电子布等)——>AI应用(软件),基本上AI一条线的补涨跨度很充分了。

图片预览:

420

图片预览:

420

今年存储唯一一个二阶导还在提升,以及逆着整个行业还在提速增长的出现了。nor flash和2d nand龙头旺宏四月营收还加速了,营收环比34%,同比扩大到了154%,营收已经变成去年十二月两倍了,二阶导爆炸

图片预览:

420

图片预览:

420

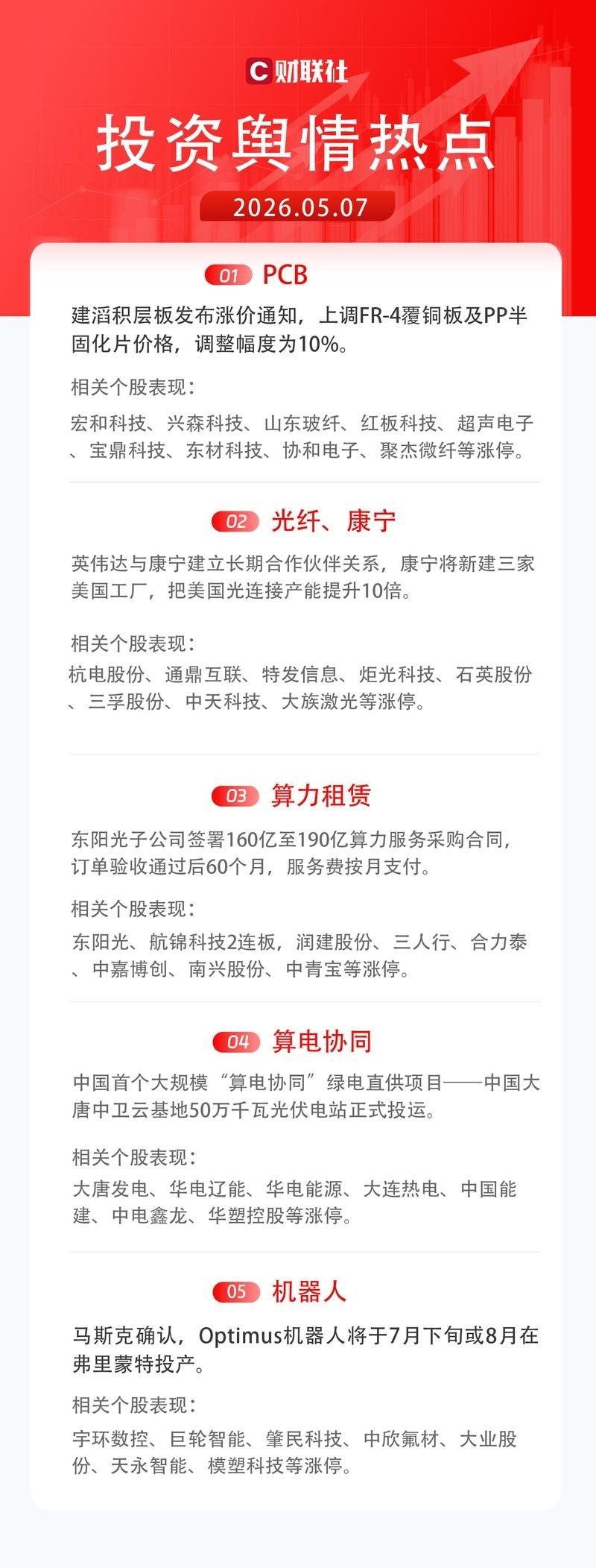

【今日投资舆情热点】 1)PCB:建滔积层板发布涨价通知,上调FR-4覆铜板及PP半固化片价格,调整幅度为10%。 2)光纤、康宁:英伟达与康宁建立长期合作伙伴关系,康宁将新建三家美国工厂,把美国光连接产能提升10倍。

图片预览:

420

图片预览:

420

图片预览:

420 420 420 420

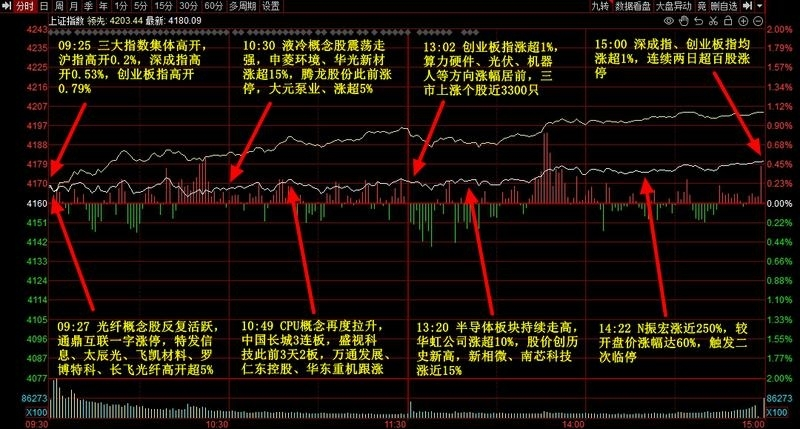

1.5月开门红行情延续;中东冲突降级背景下油价大幅回落;美股AI商业化逻辑跑通继续强势带动全球股市的AI方向(日韩股市纷纷继续新高) 2.从日内来看,昨天提到的汇金/证金减仓或仍在延续;今天盘面中观察来看,继续有300etf/50etf的减仓动作;所以也可以看到盘面的割裂。 3.市场行情来看,全天震荡反弹,截至收盘,沪指涨0.48%,深成指涨1.18%,创业板指涨1.45%。两市成交再超3万亿,不过较前日缩量829亿。盘面上,市场热点快速轮动,全市场超3500只个股上涨,连续两日超百股涨停(连板晋级率不高)。

图片预览:

420 420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

- 作者:思想者

- 时间:2026-05-07 20:48

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 7,文档 2

- 音频文件:【热点聚焦】广发策略刘晨明:4月决断后是否Sell in May? 260507.mp3(见星球链接)

【天风电新】SOFC系列之京泉华 260507.mp3(见星球链接)

A股一季报业绩提速,这些板块表现强势 260507.mp3(见星球链接)

爱迪特[301580.SZ]2025年度暨2026年第一季度业绩说明会 260507.mp3(见星球链接)

安集科技[688019.SH]十五五·科技自立自强——科创板集成电路核心技术攻关之2025年度半导体材料行业集体业绩说明会 260507.mp3(见星球链接)

“指增”朝夕——鹏华超额收益“指”南 260507.mp3(见星球链接)

【东吴商社|晚五荟】狮头股份-跨界并购更新 260507.mp3(见星球链接)

【热点聚焦】广发策略刘晨明:4月决断后是否Sell in May? 260507.mp3 总结失败:检测到你的下载量异常,已拒绝下载,下个自然日自动恢复 【天风电新】SOFC系列之京泉华 260507.mp3

研报

【东吴商社|晚五荟】狮头股份-跨界并购更新.docx

【天风电新】SOFC系列之京泉华.docx

- 作者:思想者

- 时间:2026-05-07 20:48

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:东吴基金 聊聊5月科技板块投资 260507.mp3(见星球链接)

工银瑞信基金 AI及周期产业链投资逻辑详解 260507.mp3(见星球链接)

光互联上游 260507.mp3(见星球链接)

广发每月一会2026.5 260507.mp3(见星球链接)

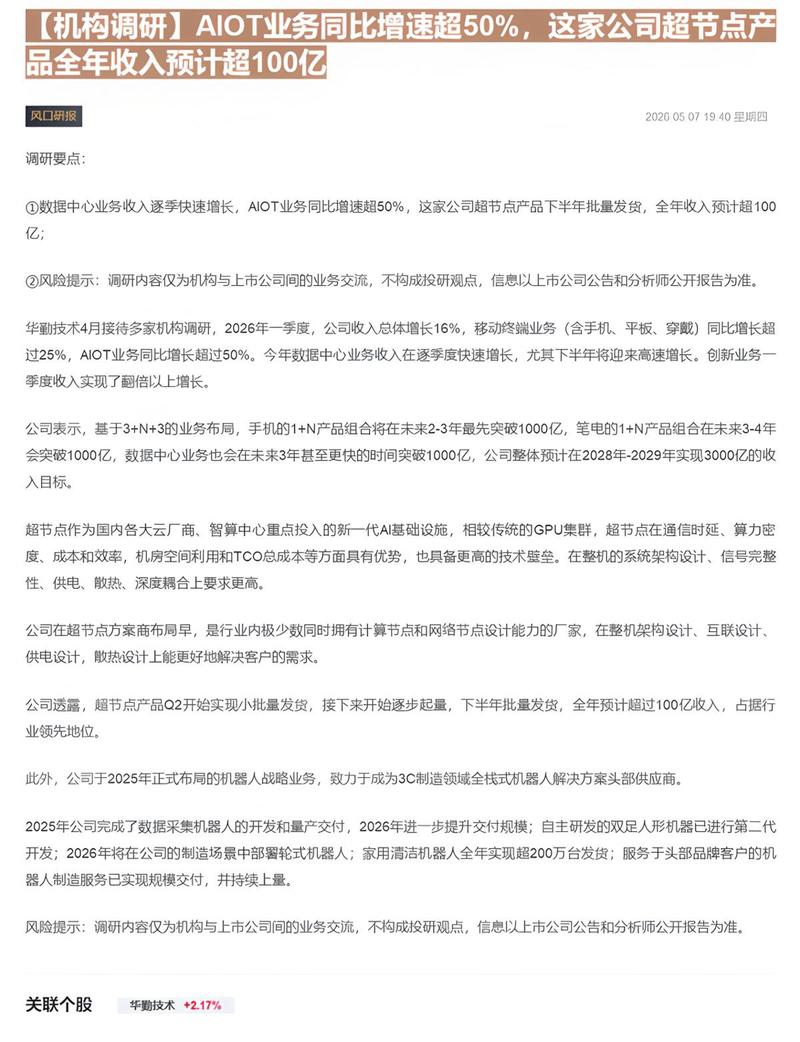

华勤技术2026年第一季度业绩说明会 260507.mp3(见星球链接)

华鑫传媒 - 首席鑫视角:5月承上启下 标的布局进行时 260507.mp3(见星球链接)

北京人力[600861.SH]2025年年度暨2026年第一季度业绩说明会 260507.mp3(见星球链接)

财达证券[600906.SH]2025年度业绩说明会 260507.mp3(见星球链接)

产业逻辑能否继续引领5月A股? 260507.mp3(见星球链接)

东吴基金 聊聊5月科技板块投资 260507.mp3 总结失败:检测到你的下载量异常,已拒绝下载,下个自然日自动恢复 工银瑞信基金 AI及周期产业链投资逻辑详解 260507.mp3

- 作者:思想者

- 时间:2026-05-07 20:47

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:九洲药业[603456.SH]2025年度暨2026第一季度业绩说明会 260507.mp3

开源汽车邓健全 线上路演第42期:乘用车需求、主机厂销量定期跟踪 260507.mp3

隆源股份[920055.BJ]2025年度网上业绩说明会 260507.mp3(见星球链接)

鹏华基金 固收+新格局下的多资产投资展望 260507.mp3(见星球链接)

鹏华基金 特色消费专栏 260507.mp3

鹏扬基金 科技大涨后买什么? 260507.mp3(见星球链接)

前海开源基金 红利,现在能买吗? 260507.mp3

交银施罗德基金 芯片会接棒CPO行情吗? 260507.mp3

金宏气体[688106.SH]十五五·科技自立自强——科创板集成电路核心技术攻关之2025年度半导体材料行业集体业绩说明会 260507.mp3

隆源股份[920055.BJ]2025年度网上业绩说明会 260507.mp3 总结失败:内部错误 鹏华基金 固收+新格局下的多资产投资展望 260507.mp3

- 作者:思想者

- 时间:2026-05-07 20:47

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:头豹研究院 关税壁垒驱动运动鞋履行业绿色智能化转型 260507.mp3(见星球链接)

五一开门红,科技再起航——深度拆解半导体 260507.mp3

易方达基金 双碳考核新规落地,化工行业机会解读 260507.mp3(见星球链接)

银河房地产 华润置地深度——地产系列电话会议 260507.mp3

永赢基金 锂电板块怎么看?基金经理深度解读 260507.mp3(见星球链接)

实时债市解盘260507 - 中信建投基金李将卓 260507.mp3

太平指数智选家族 260507.mp3

头豹研究院 AI赋能智慧医药零售:价值重塑与落地实践 260507.mp3

前海联合基金 5月基金怎么投? 260507.mp3

头豹研究院 关税壁垒驱动运动鞋履行业绿色智能化转型 260507.mp3 总结失败:内部错误 易方达基金 双碳考核新规落地,化工行业机会解读 260507.mp3

- 作者:思想者

- 时间:2026-05-07 20:46

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:正帆科技(688596)2025年度暨2026年第一季度业绩暨现金分红说明会 260507.mp3

中金公司 北芯生命2025&1Q26业绩电话会 260507.mp3(见星球链接)

中信保诚 节后红包行情会持续吗 260507.mp3

中信证券 锦欣生殖(1951.HK)经营情况更新电话会(医疗产业链 260507.mp3

中邮创业基金 北证50强势上涨!可以布局吗? 260507.mp3(见星球链接)

资深投顾说:科技股继续领涨,短期机会如何? 260507.mp3(见星球链接)

远东股份[600869.SH]2025年年度暨2026年第一季度业绩说明会 260507.mp3

招商基金 市场轮动加快,如何把握周期机会? 260507.mp3

如何用ETF一键布局港股核心赛道? 260507.mp3

中金公司 北芯生命2025&1Q26业绩电话会 260507.mp3 总结失败:内部错误 中邮创业基金 北证50强势上涨!可以布局吗? 260507.mp3

【广发交运】2026年第18周物流追踪-煤炭物流篇(20260427-20260503更新): 1、量:甘其毛都口岸煤炭通关量75.53万吨,wow-38.29%,yoy+164.66%;年初至今,通关量累计1761.18万吨,yoy+53.43% 2、价:3 精煤甘其毛都口岸自提价周均1180.00元/吨,wow+1.72%,yoy+20.00%;年初至今,均价1119.26元/吨,yoy+10.23%

神州数码,成为谷歌云合作伙伴

梅森投研 在本轮半导体中,我们以去日化为核心,跟大家讲了2个材料标的【鼎龙股份】【江丰电子】,考虑到靶材有涨价趋势,因此更推崇靶材的【江丰电子】; 1.靶材也比较受益于半导体的复苏; 2.江丰电子的一季报显示合同负债1.41亿,同比暴增903.18%;存货18.29亿元,较上年度末增长18.63%;预付款项1.91亿元,同比+397.89%,显示出国产替代在加速。

美国方面透露点行程概要 访华时长:约36小时,旋风式行程 主要活动:

梅森投研 半导体真正走的逻辑,表面是AI逻辑,实际上是有复苏逻辑; 全球半导体销量在回升。 AI之于半导体,有点类似于储能拉动了锂电池反转一样。

又有Q布传闻,我们验证了一下,Kyber正交背板无限期delay,LPU送样加速但没有最终定案,台股德宏作为台光新晋今天接近跌停。

【芯朋微:已与光模块头部客户合作开发光模块专用电源产品系列】 人民财讯5月7日电,芯朋微(688508)5月7日在互动平台回复称,公司已在光模块方案的电源解决方案进行布局,已与光模块头部客户合作开发光模块专用电源产品系列。

交易台 – 高盛中国市场综述 上证综指+0.48% 科创50+1.32% 上证50+0.09% 创业板 旨 +1.45%

【长江电子】东山精密:光芯片产能再加码,全面上修市值空间至5000亿 [太阳]独家更新:公司2027年光芯片产能有望进一步上修,客户持续突破中,单光芯片业务有望再造东山! 依旧强调客户持续导入、有望实现接连突 破

【华福大制造】机器人近期变化:特斯拉5月份已下批量订单(周产100台)+量产前最后一轮审厂

20260507更新数据 中信icon 中证500加空263,净空10668

【5月7日收盘解读】 市场全天震荡反弹,创业板指、深成指均涨超1%。沪深两市成交额3.14万亿,较上一个交易日缩量829亿。盘面上,市场热点快速轮动,全市场超3500只个股上涨,连续两日超百股涨停。 板块节奏上,半导体/芯片产业链延续昨日强势,AI算力链仍是资金主攻方向,但高位个股分化加剧,部分资金兑现离场迹象明显。石油股受地缘缓和拖累,短期承压,化工板块收到影响,但逻辑依旧在。有色板块在今日资金分歧后、再度有资金关注,可以继续留意。

滴普科技近况更新 【zx科技产业】 滴普科技创始人、董事长赵总今日上午在我们上海论坛现场做了《企业AI员工基础设施与Token生产力平台》。会后市场反响强烈,公司今日股价大幅上涨。 赵总关于公司的演讲核心内容如下:

🔥【国金机械-前沿制造】光模块测试环节回调把握机会,再次重申景气度拐点! [礼物]景气度拐点明确:2年十倍行业,龙头公司旭创、新易盛资本开支Q1爆发增长,光模块大厂资本大幅投入。根据公告,旭创、新易盛26Q1资本开支分别为19.3e、6.3e,yoy+380%、+232%。 [玫瑰]测试环节为设备环节最强逻辑:通胀+紧缺+高价值量

【财通电子&新科技】国产算力观点重申(继续提示):当前时点供给侧看产能,需求侧看自研和超节点 💐供给侧:国产算力需求当前高度景气,重心从训练到推理,带动订单从一线外溢到二线。寒武纪和芯原的一季度业绩/订单出来后进一步强化信仰,带来显著增量资金。但结构上看,今年国产算力需求逐步从训练端往推理端侧重,订单也从一线厂商外溢到有通畅产能渠道的二线厂商(二线重心以推理为主),在此趋势下今年二线芯片厂商的股价弹性或不输一线厂商,#除一线的寒武纪和海光信息以外, 当前还可重点关注壁仞(华虹)、天数智芯(台积电)。此外,FAB是国产算力终极答案,二季度FAB产能利用率…

【华西中小盘】 酷特智能: “AI+”行业东风渐进,酷特AGI国内外开花 🌟4月21日,国务院发布关于推进服务业扩能提质的意见,指出,深入实施“人工智能+”行动,加快智能编程工具研发使用,支持采购大模型,智能体服务。 🌟酷特智能AGI国内、外开花

【晶晨股份】谷歌/亚马逊端侧CPU龙头 端侧SoC=端侧CPU+GPU+NPU。智能终端SoC 是智能设备的关键硬件基础和核心大脑,其为智能设备提供核心算力,支持复杂的操作系统和应用运行。 晶晨股份:端侧智能平台型公司。AI 从云端下沉到终端时,晶晨股份将成为海量智能设备的大脑和连接入口。晶晨股份的场景覆盖能力、SoC(CPU+GPU+NPU) 集成能力、AI 算力单元复用能力、通信连接能力、全球客户导入能力,助力晶晨的技术路线从“单一视频/显示 SoC”扩展到“显示+视觉+连接+AI 算力”的多产品矩阵。

#德福科技调研超预期:迈向千亿! 1、公司27-28年扩产5万吨电子电路铜箔,大部分是RTF+HVLP,#比先前预期高出一倍 2、#HVLP4有望年底批量供货,后续新增需求#基本都是高利润的HVLP3-4

5月7日复盘笔记:机器人/算力租赁/PCB概念/光纤/光通信/绿电/液冷/AI电力/商业航天等 一、重磅财经信息 ①部分银行继续收紧零售信贷风控,包括上收个贷审批权限、调整模型参数等方式。

【建议关注聚水潭6687.HK】 近期市场热点集中在AI领域,且受解禁影响,聚水潭股价回调。我们重申公司为电商ERP行业龙头,当前公司基本面稳健,受AI冲击相对较小,估值已具备吸引力,建议关注相关投资机会。 [玫瑰]我们预计公司2026年收入14亿元,经调整净利润4亿元,在手现金32.6亿元,扣除现金后的估值25亿元,对应6x 2026年P/E,4x 2026年EV/FCF。公司近期持续回购(详见公司公告),回报股东意愿明显

茂莱光学再补充更新一下: 1) 市场关注的康宁供应链,茂莱已经有批量订单,并且部分订单已经配套高密度光纤,公司后续会讲具体的合作量级整理出来; 2) 半导体业务今年明确进入非线性增长的阶段,远期收入体量规划20亿美金,再加上光互联10亿美金,公司规划目标巨大;

【长川科技】昇腾主力供应商+国内存储放量+Space X产业链高弹性品种,2026年目标市值剑指2000亿元! 最便宜的半导体装备龙头,低估肉眼可见

【GLMS机械】德昌电机控股H 20250507: 今天应该涨了机器人,至少大部分是机器人,公司本身灵巧手这边进展还尚可。机器人半天本身如4月底观点,利空都出尽了(无论是特斯拉说的7月再展示V3),还是汽车零部件行业本身的业绩承压。 因为后续A股想要的大催化的具体时点(类似于下大单/展示这些大概率是和V3发布时间接近的),所以最近这个5月我们比较推荐主业底部跌透的,位置低但是还在Tesla链的,如果还能有些非机器人的增量业务更好

万泽更新: agt系列明年前装和后装有100多台,之前预期几十台,现在大幅上调。目前在谈sgt800 股权上翻在等陆博股权代持变自持办理工商手续,陆博持股上海万泽十几个点,陆博动力很足。

[庆祝]【华创大化工】SOFC在AI数据中心供电场景的规模化应用获得关键验证,铬行业供给预计长期紧张,重点关注振华股份! [太阳] SOFC在AI数据中心供电场景的规模化应用获得关键验证。Bloom Energy与Oracle达成2.8GW SOFC战略协议,首期1.2GW已部署,公司股价近期亦大幅上涨。我们预计其规模化生产将直接拉动金属铬的需求,有望系统性抬升全球铬盐的长期需求中枢。 [太阳] 需求结构迁移,供给相对刚性,铬盐行业供给预计长期紧张,看好长期高景气。

🍎 随着外界对苹果(Apple)可能成为英特尔(Intel)18A-P 早期采用者的猜测升温,预计更多细节将在 6 月的 VLSI 研讨会上浮出水面。 🔬 Team Blue 将展示该制程节点,早期资料显示其性能比 18A 高出 9% 以上。 📊 VLSI 2026 前瞻:英特尔 18A-P 与台积电 A16 对比

【华泰金融】大型券商综述:头部效应持续强化 1Q26上市券商/大型券商扣非净利润同比+39%/+48%,头部效应持续强化。金融投资+客户资金驱动扩表,轻重资本业务全面复苏,上市券商利息/经纪/投行/资管/投资同比+89%/+45%/+33%/+33%/+17%,大型券商+163%/+50%/+52%/+33%/+32%。 往前看,各业务线经营向好,国际业务增量提质,业绩波动性降低,强现实+稳预期延续。当前A股券商指数PB仅1.28x,主动偏股基金1Q26末持仓比例仅0.31%,创24Q3以来新低,关注配置窗口。

【国金电新】键邦股份:如期大涨,持续推荐!260507 ☀️今日公司股价再次大涨,赛克提价顺畅(价格已达 1.5万元/吨)+订单排满(100%满产,已排至26年7月中旬),公司周期转成长逻辑持续强化,二季度利润拐点已确立。 [红包]投资建议:保守预计26-27年实现归母净利润1.9/3.2亿元,看95亿+市值,维持重点推荐!

📢 📊 主要指数表现:上证综指 +0.48%,科创 50 +1.32%,上证 50 +0.09%,创业板指 +1.45%,沪深 300 +0.48%,中证 500 +1.26%。 💰 今日 A 股总成交额:3.17 万亿元。

龙净环保反馈:市场担心的定增没有影响,松了。继续推荐东吴环保独家矿业双碳。#紫金赋能在手项目支撑28年业绩翻倍20亿!叠加绿电新项目(在手1.2gw vs5gw空间)和矿卡(紫金外市场拓展)40亿以上业绩空间,看翻倍! 更新矿卡进展: 1、350e全球最大纯电矿卡,定价1000万+,先试车

📢 📈 科技股涨势延续,软银在日本股市大涨 18%。 📊 市场正处于现货上涨与波动率同步上升的全面追涨阶段。

[發]【裕太微 688515】发力数据中心高速互联,车载业务高速成长打造以太网全栈解决方案【华安电子 & AI】20260507 【1】定增投入数据中心高速互联,响应国家算力战略 [福]公司目前高速有线通信芯片已进入数据中心相关客户供应链。定增旨在进一步攻克核心技术,实现向超大规模算力基础设施领域延伸。

📢 ⚠️ 半导体指数(SOX)的 14 日 RSI 目前已超过 80,在过去约 30 年里,该指数处于这一水平之上的时间屈指可数。 📊

【东方电子】光模块封装厂资本开支持续,重视测试+耦合环节 1️⃣下游扩产意愿强烈, 设备验证及订单落地加速 :随光模块产品结构升级,自动化率提升,光模块公司扩产积极,同时设备外采率提升。目前国产设备交期/验证缩短,行业景气向上趋势明确,后续订单进入密集落地期。 2️⃣重视 CPO发展趋势 ,核心环节设备全面升级:从硅光到CPO,缩短信息传输距离、提升带宽、减少损耗。随光模块速率提升,对光模块设备的检测、耦合以及其他环节提出更多/更高要求。

中式餐饮企业经营情况更新 【小菜园】 五一假期全国门店接待堂食客流突破190 万人次,较去年同期增长超18%(门店同比+约23%),门店翻台率高达5.7,经营热度持续走高。高质价比88VIP会员体系持续获客及提升复购率。

[礼物]【华创机械】恒锋工具:燃气轮机&顺周期双轮驱动,机床刀具板块“隐形冠军” 注释:未被热门主题染过&估值低&业绩佳的机床刀具核心耗材公司 [太阳] 核心壁垒:稀缺的高盈利龙头

📊 2026 年第一季度全球半导体销售新数据 + CPO 预测: 📈 2026 年第一季度总销售额增长 25%,达到 2985 亿美元。 🔋 主要驱动力为:存储(HBM + DRAM);逻辑芯片(GPU、ASIC),由 CPO、光子学、PCIe/CXL 重定时器和交换芯片赋能。

💰资讯称台积电美国投资承诺为 1650 亿美元,供应链消息认为未来可能升至 2500 亿美元。 📌这不是正式新增承诺,但说明先进制造本地化仍在加码,资本开支和区域化成本也同步抬高。 🚀英特尔 18A-P 早期资料显示性能较 18A 提升超过 9%,更多细节预计在 6 月 VLSI 研讨会披露。

【申万宏源电子】股东施压,ABF有望提价30%+;重视ABF材料国产替代窗口期 大股东要求半导体绝缘材料ABF涨价。英国对冲基金Palliser Capital于3月31日宣布,其已成为日本味之素的前25大股东。Palliser主张,味之素专有的ABF材料技术是支撑全球AI基础设施不可或缺的一环,公司股价被严重低估。因此,该基金要求味之素对高性能CPU/GPU封装所需的关键绝缘材料——味之素积层薄膜(Ajinomoto Build-up Film)进行涨价,涨幅需超过30%。 ABF:AI需求激增下的再一个结构性脆弱环节。ABF全称Ajinomoto…

☁️Paradis Labs 把谷歌云未交付订单额写作 4610 亿美元,并称谷歌到 2028 年锁定 20% 以上增长。 🔗这条与美银 AMD、Arm CPU 讨论相互印证,云需求不是只买 GPU,也在抬高 CPU、内存和电力配置。 📈Meta 广告收入同比增长 33%,但支持材料又称摩根大通观察到 Meta、Shopify、Spotify、Pinterest、ROKU 都在提示 AI、大语言模型、推理或 GPU 成本上升。

📝SemiAnalysis 发文写到 “当 Anthropic 在某个周三新增 200MW 时”,唯一明确数字是 200MW。 ⚔️这条不是收入数据,而是 AI 应用公司竞争正从模型扩展到电力和算力承载。 🤖背景材料称 Anthropic 与 SpaceX AI 的 Colossus 1 拥有 22 万颗以上英伟达 GPU,月底前新增超过 300MW 容量,并提升 Claude Code 和 API 使用上限。

📈美银于 5 月 7 日将 AMD 目标价从 310 美元上调至 450 美元,评级维持买入。 📝报告称 AMD 在 2026 年约 5000 亿美元 AI TAM 中份额仍约 6%,若 2030 年 1.5 万亿美元市场中份额升至 10% 以上,2030 年每股收益潜力可到 27.32 美元。 🚀瑞银科技观点把超大规模云资本开支增速上修到 2026 年同比 77%、2027 年同比 20%,并称计算供应仍短缺。

📊引用 IDC 判断,DRAM 收入今年预计增长 177% 至 4186 亿美元,整体存储收入从去年的 2660 亿美元升至 5947 亿美元。 🔋核心变化是。 📈多条资讯称 SK 海力士 HBM3E/HBM4 因英伟达和 AMD GPU 需求到 2027 年以后售罄。

【gj】锂矿板块:战争缓和、资金切换带来的调整,都是加仓好机会! 💎今天调整比较多,核心还在战争缓和,对资金选择影响。前期有些资金将新能源与战争绑定、也有将锂矿作为避风港进行配置。当战争往停止方向演绎,就会撤出。 ‼但他们都没看到这一轮的锂矿行情,已经和战争持续与否,没有什么联系了。2023-25年暴跌的锂价,带来的资本开支下降,直接决定了2026-28年供给的刚性。而逆全球化下,供给的脆弱性也逐步凸显。

📈高盛对 2029 年 CPO 市场规模 910 亿美元的预测在多条行业帖子中被认为可能偏保守。 🔬Sivers 被讨论为 JBL 1.6T LRO 激光器潜在供应链,市场焦点从光模块收入转向 CPO 模块物料清单份额。 ⏱️ SiTime2026 年 1.6T 光模块将明显采用,400G、800G 振荡器未来至少 2 年出货仍强,CPO 交换机时序内容最高可达 3 倍。

据伊朗媒体7日报道,伊朗伊斯兰革命卫队海军已指定两条航道供船只通行。截止发稿国际原油跳水跌幅5%, 【航运 史诗级补货行情 】开启 催化1:美伊局势缓和,霍尔木兹海峡开放预期强烈!

- 作者:思想者

- 时间:2026-05-07 15:29

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 7

- 音频文件:APPLOVIN[APP.O]2026年第一季业绩交流会 260507.mp3

ARM[ARM.O]2026财年第四季度业绩交流会 260507.mp3

LangChain 的 Harrison Chase 谈深度代理、LangSmith 和赢得信任 260507.mp3

超级大奖回顾|ARK Invest 260507.mp3

东吴宏观·经济早班车 - 第55期:五月决断,多点开花,趋势与情绪并行 260507.mp3

4月份汽车行业销量解读及展望 260506.mp3

Apollo 的 Scott Kleinman 为沃顿商学院未来的金融领袖分享职业建议|沃顿商学院专栏 260507.mp3 [!summary] 研报 - 作者:问心无愧乎

- 时间:2026-05-07 15:28

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 7

- 音频文件:国金固收 债市早知道(第四十期) 260507.mp3

国联基金 创新药低位积蓄反弹动能?二季度医药主线全 260507.mp3

华创交运|周四早班车第104期:一季报哪些子行业高景气?哪些公司超预期? 260507.mp3

华纺股份[600448.SH]2025年年度暨2026年一季度业绩说明会 260507.mp3

徽商期权课堂 - ETF期权复盘—为什么要学ETF期权?这5个理由,越早明白越好 260507.mp3

光电股份[600184.SH]2025年年度暨2026年第一季度业绩说明会 260507.mp3

国金 5月金股 260505.mp3 [!summary] 研报 - 作者:思想者

- 时间:2026-05-07 15:28

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 8

- 音频文件:精工钢构[600496.SH]2025年年度业绩说明会 260507.mp3(见星球链接)

迈克尔·麦吉尼斯 (Michael McGuinness) 探讨沙特阿拉伯在 2030 年愿景下的巨大经济转型 260507.mp3

南方基金 解读创业板人工智能 260507.mp3(见星球链接)

诺安基金 跟上科技主线 260507.mp3

轻工-25年报及26Q1综述-外部扰动加剧,经营边际持续分化 260506.mp3

汇添富基金 AI浪潮汹涌!国产算力开启“芯”篇章 260507.mp3

吉林高速[601518.SH]2025年年度业绩说明会 260507.mp3

金信基金 科技行情火热,机会在哪? 260507.mp3

精工钢构[600496.SH]2025年年度业绩说明会 260507.mp3 总结失败:内部错误 南方基金 解读创业板人工智能 260507.mp3

- 作者:问心无愧乎

- 时间:2026-05-07 15:27

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 7

- 音频文件:人工智能会降低市场效率吗?|高盛专栏 260507.mp3(见星球链接)

商用车经销商系列调研 260506.mp3

上市银行25A&26Q1业绩总结 260506.mp3

生益电子[688183.SH]2025年年度暨2026年第一季度业绩说明会 260507.mp3

市场能够忽视石油供应冲击多久?|摩根士丹利专栏 260507.mp3

西部策略 - 盘前5分钟 260507.mp3(见星球链接)

人工智能和不断上升的成本如何重塑家庭角色|沃顿商学院专栏 260507.mp3

人工智能会降低市场效率吗?|高盛专栏 260507.mp3 总结失败:内部错误 西部策略 - 盘前5分钟 260507.mp3

- 作者:思想者

- 时间:2026-05-07 15:27

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 8

- 音频文件:永赢基金 卫星密集发射,后市机会可期? 260507.mp3

与汤姆·布雷迪和沙奎尔·奥尼尔的对话 - 2026年全球大会 260507.mp3

长江电新 国电南瑞2025年年报及2026年一季报业绩交流会 260507.mp3

振德医疗[603301.SH]2025年年度暨2026年第一季度业绩说明会 260507.mp3

振宏股份[920200.BJ]北交所上市仪式 260507.mp3(见星球链接)

西部策略 - 走向繁荣 260507.mp3

先锋基金 解读国产替代概念 260507.mp3

阳光早参——A股放量大涨!芯片能否成主线? 260507.mp3(见星球链接)

振宏股份[920200.BJ]北交所上市仪式 260507.mp3 总结失败:内部错误 阳光早参——A股放量大涨!芯片能否成主线? 260507.mp3

今天建筑板块涨幅在市场靠前,低估值、低筹码下的主题催化驱动今天板块上行: 1、中国能建、中国电建受益算电协同等主题催化 2、中工国际、北方国际、中钢国际等国际工程公司受益于美伊停战预期下的区域建设

崧盛股份:业绩拐点+AI电源+商业航天共振,5月高度重视 一、26Q1正式扭亏,全年利润预计2亿+。公司是LED驱动电源龙头,海外2021年植物照明设备需求爆发,今年有望迎来集中更换;储能月度订单饱满,全年收入可能达到10亿+,利润2亿+。 二、AI电源超预期,即将送样海外大客户。公司AI电源团队由原华为超聚变等业内专家组建,主要客户是华为系,已获得超5000w订单。公司同步拓展海外大客户,预计5月开启送样,已在越南建设相关产能,进展超预期。

【百奥赛图】更新: 强烈建议积极把握回调机会(特别是H股)! 我们判断短期交易层面因素已出清,预计小非将尽快推进通过大宗交易方式减持(不会通过二级市场交易),而且想接大宗的需求不少,好公司不担心承接问题!

太空光伏T&S链-近况更新 假期变化:近几日10GW部分公司已签约-收到预付款,40GW前期已敲定供应商,近期预计也会签约-收到预付款。 交付节奏:根据产业链,10GW预计6-7月交付,40GW预计7-8月交付,目前没有禁止出口相关政策等。

当前太空光伏有哪些边际变化? 近期海外不论是太空光伏,还是地面光伏均收到预付款,地面光伏为第一批10GW订单,太空光伏订单绝对量非常可观,预付款比例好于预期。 预付款可能是一个信号,此前大家担心的出口限制,可能最悲观的时刻已经过去,伴随着海外订单第一批出关验证即将明确,以及更多企业可能在Q2从报表就能反馈海外订单的落地变化。而地面光伏设备订单的交付时间大概从6月就会开启,进展预期边际变化较大。

【国泰】金斯瑞:传奇生物布局多条invivoCART管线,蓬勃生物具备invivo的一站式CDMO能力 近期,诺华公司表示仍在持续评估invivoCAR-T领域。阿斯利康、艾伯维、吉利德、BMS等MNC均已入局invivocart领域。 近日,传奇生物已公布在invivoCART的多条管线布局,包括CD19*CD20等管线,预期26H2有数据读出。我们认为,考虑到传奇生物在MM适应症的已有商业化布局和能力,以及与强生建立的共同开发商业化关系,强生此前与Kelonia达成战略合作,但是随后Kelonia被礼来以70亿美金收购。

化工:中东战争变化,油价高波动,板块回调较大,中长期是机会 最近化工主要受战争、油价高波动影响,市场担心需求问题和短期库存损益问题,情绪和风偏回落,板块波动较大,有些公司回调不小 展望后市,两种情境之下,化工都存在积极的因素

核心节点预计都在5/6月; 高速/液冷方向:950高速线缆模组目前仅剩华丰、庆虹、光电、电器4家同台竞争,液冷UQD主要中航光电和苏州华旃(航天电器),冷板6家,Manifold4家,预计都在5月底出结果,在AI牵引全球连接器大变局背景下,看好中航光电&航天电器龙头崛起; Q布方向:当前仍处在小批阶段,预计Q3起终端有纯Q布板子开始放量,菲利华“砂-棒-纤维-织布”全产业链布局全球领先,鼎益电子级石英纤维产能预计6/7月份落地,中益厂房本月建成,织布机到货入厂调试,看好菲利华Q布全球龙头下半年进入兑现放量期。

【HYDZ】重视AI电源高景气,重视数模国产替代低位标的芯朋微 英飞凌上调AI电源收入预期 英飞凌将2026财年AI营收目标由10亿上调至15亿欧元,2027财年AI营收目标预估25亿欧元;本财年营收与分部利润率均大幅提升,利润率将升至20%。

【广发机械】复苏的端倪:通用自动化4月订单的线索20260506 从宏观、中观及我们统计的微观订单数据看,通用自动化板块今年以来已出现较为明显的复苏。 价格与库存:PPI结束三年通缩转正,上游涨价+进入补库周期,板块迎来边际修复。2026年2-3月PPI同比由-0.9%修复至+0.5%,结束自2022年以来最长通缩期。过去两年下游以去库存为主,26Q1工业产成品库存出现补库迹象。

【东财海外&传媒】北美Capex超预期叠加AI变现兑现,互联网板块迎"基本面+映射β"双重逻辑,板块有望迎来重估窗口 海外数据跟踪:Capex与AI收入指标超出市场一致预期。Capex端,Google、Amazon、Microsoft、Meta合计2026年Capex指引约7250亿美元,较2025年4100亿美元同比增长约77%。其中Microsoft上修至1900亿美元(此前市场一致预期约1520亿美元),Meta区间提至1250-1450亿美元,Amazon2026年Capex指引约2000亿美元。收入端:(1)AWS单季收入37.6亿美元、年化…

hcdx光伏动态:太空光伏概念领涨,市场风偏上升 今日光伏板块大涨,迈为股份、奥特维、钧达股份、拉普拉斯等前期太空光伏/北美光伏扩产相关标的领涨。 我们判断行情驱动因素主要是:市场风险偏好提升;以及中美领导人或将于5月会面,光伏设备限制可能松绑。

【华福大制造】我们节前已提示,留出仓位布局弹性方向,继续强Call 1、机器人近期变化:特斯拉5月份已下批量订单(周产100台)+量产前最后一轮审厂 选股方向:确定性(标签票)+弹性(不只看图,更重要的是看变化)

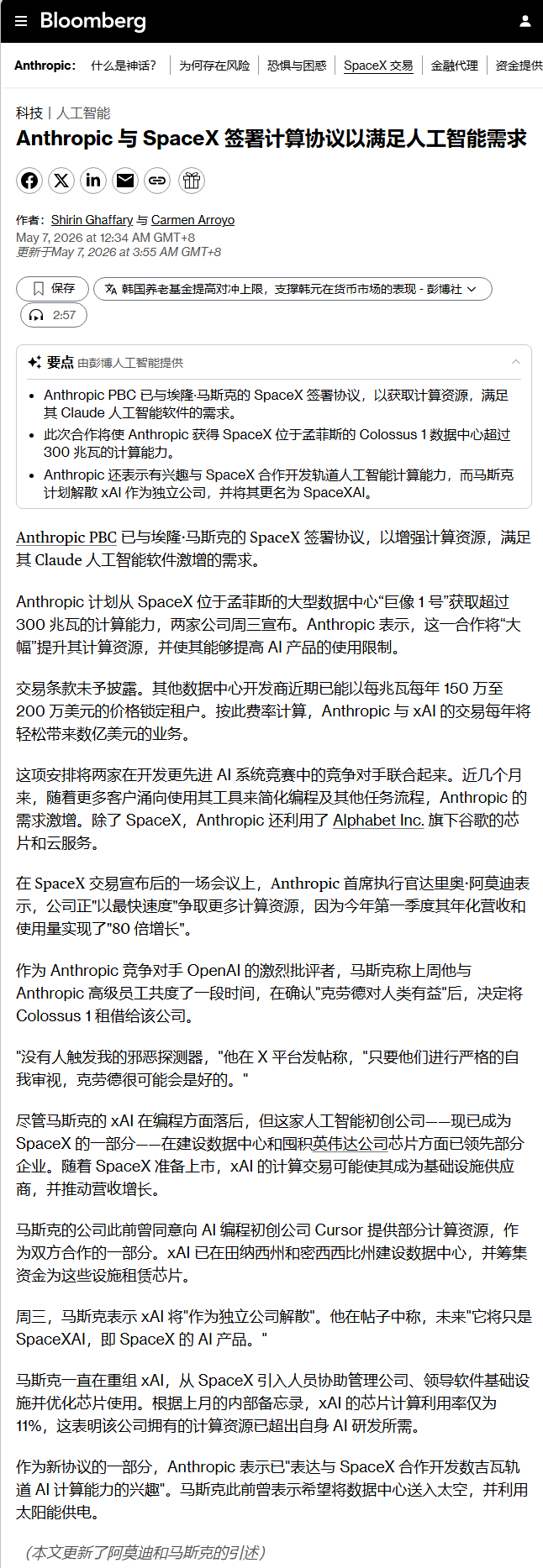

太空光伏:密集催化,5月重点关注 1)根据近期新闻,特朗普将按原定计划于5月前往中国,可能成立新的双边机制,来保证两国经贸关系的稳定性,对于太空光伏来说,设备出口问题在特朗普访华后有望靴子落地。 2)5月6日,SpaceX与Anthropic同时宣布,双方已签署协议,Anthropic可使用SpaceXColossus1数据中心的所有算力容量,这将让其在本月内新增超过300兆瓦的算力容量,超过22万张英伟达GPU,新增算力将用于提升ClaudePro和ClaudeMax订阅用户的服务承载与使用体验。

CXO持续推荐:外需型业绩确定性高,内需型新签持续提速 外需型有业绩低估值,内需型新签持续高增 CXO龙头1Q26业绩及签单大多实现亮丽表现(部分超预期明显如药明康德),考虑汇率及基数因素,我们认为后续季度持续性较好,部分公司或呈现边际提速表现。当前位置我们继续提示CXO板块26年投资机会,建议:1)重点推荐有新分子拉动的或复杂小分子领域能力强劲的外需型CXO龙头,有业绩且估值仍具备高性价比(26年PEG≤1.0x,尤其H股),推荐药明康德、凯莱英、康龙化成、药明合联等;2)其次建议关注内需型CXO阶段性交易机会,其订单端已显著加速,报表端有望于2H2…

首先MRC是针对scale-out的开源网络协议。因为现有scale-up网络域都用的私有协议。 历史上的scale-out协议之争:英伟达旗下Mellanox在23年推行IB协议,是个半开源体系的产物,有性能上优势。IB一度非常盛行,但是最后大客户转向了更加开放的融合以太网协议(RoCE);到25-26年英伟达也全面拥抱了以太网协议。 而MRC是RoCE的上层协议扩展,而非替代。它利用RoCE的RDMA能力,增加了多路径传输和智能调度功能。

前沿生物更新推荐:FB7033双靶siRNA创新属性突出,通过遴选并将于EASL2026高规格 学术专场PosterTour进行专题汇报,小核酸药物继续加速出海,当前位置继续强烈推荐! 事件更新:公司自主研发的双靶点MASH在研小核酸创新药物FB7033,已入选EASL2026大会壁报展示,将于5/29公布核心临床前研究数据。同时经过遴选,FB7033获邀5/30在大会PosterTour环节作专题汇报

【长江电子杨洋团队】深科达:半导体业务加速成长 半导体设备成为公司成长最核心驱动力!25年公司半导体设备营收占比32%,26Q1进一步提升至约41%,驱动公司整体盈利能力持续提升,26Q1毛利率达到38%(+7pct)。公司半导体分选机向平移式等更高端产品拓展,实现量价齐升,26Q1营收增速达到+74%约0.8亿元,毛利率提升至44%(核心部件自研自供,高端产品占比提升),客户覆盖国内主流封测和IDM公司,现阶段订单呈现更为明显的增长,全年收入预计达到4e左右,随着高端产品的放量,未来收入规模和盈利能力有望进一步增强! 存储设备蓄势待发!公司与西部数据…

【石英股份】Q布/光纤/半导体多点开花,重视石英材料一体化平台(国泰海通建材鲍雁辛巫恺洋)20260507 【Q布】石英棒有望逐步上量、存布环节切入预期过去Q布用石英棒以实验订单为主,于26Q1通过下游终端验证反馈良好,26Q2后或有望逐步上量。此外市场存公司切入电子布环节预期,公司4月下旬新增投资[江苏芯晶鼎科技有限公司],投资占比10%。 【光纤】光纤供需趋紧、套管验证顺利推进NV与康宁合作进一步验证光纤供需趋势。套管法需求增量显著,公司光纤石英套管验证与产能均在稳步推进,设计产能至26年末1000t,保守以60-80万元/吨测算产值6-8亿元,涨…

【建材】坐稳扶好,5月电子布板块一!波!流!主升浪 海外P财报超预期,Capex指引上修,没有人退出军备竞赛!且P都在讲如果没有产能瓶颈增速会更快,电子布就是整个PCB产业链最强势的板块! AI主变量足够强,果断出击抱牢电子布主线!今日港股建滔直接收复,节前最后一日看似大跌,实则倒车接人!

弘景光电:与智元达成战略合作,重点关注AI光无源器件突破 投资要点:弘景光电正从单一的光成像业务布局发展成为光成像与光联接双轮驱动的多元化业务格局。公司在持续巩固“3+N”业务优势的基础上,逐步在光通信无源器件、具身智能视觉领域取得实质性突破。预计26-28年营收23/33/44亿元,归母净利润2.6/4.1/6.2/亿元。 26年不到40倍、估值跃迁路径明确。

汽车零部件指数盘中上涨,看好板块复苏 随着L3级自动驾驶商业化开启,增量零部件渗透率提升加速,建议关注 (1)汽车整椅:上海沿浦,继峰股份;

【天风电子】康宁&英伟达携手光连接,持续看好光学公司切入光通信赛道! [太阳]康宁和英伟达宣布合作,锁定光纤、光模块、光器件、激光器、光芯片等稀缺物料,康宁计划将其美国光连接产能提升10倍,并将其在当地的光纤产能扩大50%以上。 [太阳]持续看好光学公司切入光器件赛道

致欧科技:欧线强势、美线改善,模式切换盈利有望释放,底部建议关注 经营拐点推荐关注致欧科技,再述投资逻辑: 美线经营环比改善。公司美国的平台合作模式去年由SC切VC后,仓储尾程转由亚马逊负责,规避了美国仓配服布局劣势,26Q2规模放量盈利有望改善。此外美国竞争格局向好(海关查验严格+核心龙头供应链出现压力)保障致欧等合规商家成长。

电子布持续推荐:5月电子布价格持续上调,电子布景气持续上行 5月普通布再次提价0.5元/米。此前1-4月单月均集中提价,年初至今已提价2.7元/米。海外布厂和CCL加速转产至AI领域,超薄极薄布需求增加,厚布供应亦进入短缺。考虑中国巨石淮安产线新投产,当前7628布的产能仍然较此前下降。行业库存一周以内,下游对提价接受度高,后续有望进一步提价。 LowCTE需求预期进一步上修。T布是当前ABF载板、BT载板产业链中最紧缺的环节,终端价值量占比仅有0.5%以内。重要性高、紧缺性强、需求量大、价值量低,T布是当前电子布环节弹性最大的品种,提价空间巨大。

【大族激光】大涨:AI、3C、新能源开启共振新周期 激光设备龙头,全系业务共振向上 核心逻辑:

又有Q布传闻,我们验证了一下,Kyber正交背板无限期delay,LPU送样加速但没有最终定案,台股德宏作为台光新晋今天接近跌停。 要说真的话还是铜箔更确定,三井金属今天大涨17%德福确认进G产业链。

亚翔集成:大客户进军先进封装与硅光子,逻辑切换 联电、世界先进增产硅中介层、加速布局先进封装与硅光子 联电法说会上表示,公司已与超过十家客户合作,积极利用已有晶圆厂制造硅中介层,重点服务于英特尔EMIB先进封装技术。硅光子技术方面,联电已取得比利时微电子研究中心(IMEC)硅光子制程平台授权,计划今明两年导入新加坡12iP3厂进行风险试产。

【华创计算机】新相微:战略卡位AI算力与光互连赛道,看好“芯屏算”生态协同20260507 一、传统主业筑底,营收净利双增。 2025年,公司实现营收6.13亿元(+20.86%),归母净利润908.76万元(+7.76%),经营活动现金流由-6686.70万元大幅改善至4974.26万元。26Q1,营收1.51亿元(+0.44%),归母净利润536.87万元(+145.69%)。

【海亮股份】:4月金股持续亮眼,海外高增、铜箔涨价、数据中心 铜加工卷王出海进击,多重景气共振,有望再造数个海亮 核心逻辑:

重视AI应用机会 核心推荐逻辑不变:业绩落地+产业趋势明确。近期算力租赁、云厂商相关标的涨幅较高,应用端尚未完全启动,而上市公司及产业端均进展不断。 1、豆包将推出付费服务,国内最大的AI原生应用商业化在加速。

它博会5月7日上午逛展小结【国泰海通农业】 乖宝·麦富迪 奶弗:推出新品幼猫奶糕天然粮(1-4月龄离乳期),配合之前4-12月龄和12月龄以上的老品,实现了对幼猫全周期的产品覆盖。

鑫磊股份:液冷卡位核心,减持影响极小,重点关注 昨日股东减持公告,员工持股平台减持,老员工总归有一些资金需求,同时减持比例很低,影响不大,对业务和资金层面无影响,后续无其他影响,今日为绝佳时点。 公司布局冷水机组压缩机,与特灵、WD等客户合作持续推进,确定性较强,空间足够大,具备稀缺性,可看翻倍空间,继续建议重点关注

Fluence发布Q2'26:订单继续加速,数据中心客户突破【储能】 注:公司Q2'26为1.1-3.31 核心要点:

锡膏:国产替代叠加需求驱动,关注锡膏板块机会 锡膏为电子焊接材料的一种,在电子行业广泛应用。锡膏也叫焊锡膏,由焊锡粉、助焊剂以及其它的表面活性剂、触变剂等加以混合,形成的膏状混合物,是电子焊接材料的一种。锡膏相对于传统固态焊锡丝,具有更好的流动性和打湿性,适用于微型和高密度的元器件焊接,它主要用于SMT行业PCB表面电阻、电容、IC等电子元器件的焊接,下游包括消费电子、汽车电子、工业电子等行业。 行业持续增长,国产替代空间较大。根据智妍咨询数据,2025年我国锡膏行业市场规模约50.44亿元,同比增长7.72%。2025年中国锡焊膏需求量约1.93万吨…

【算力租赁】目前市场对行业的认知仍然很浅薄 1,从今年二季度开始,双子星的的经营模式会从裸算力出租向token分成模式快速切换,这是MaaS 新型算力云,估值方式会重构 2,目前国内大模型公司下半年的重头戏是token出海,算力底座会严重依赖第三方MaaS平台,双子星的综合能力已经得到了大模型厂商的集体认可,预计到年底两家公司总自持卡数量大约在25到30万张,明年有望翻倍以上增长,量价齐升

[太阳]安井食品:4月延续积极态势,基本面无虞【CT食饮】 [玫瑰]今日回调主要与资金层面扰动有关,与基本面关系不大。基本面方面, 4月主业预计延续双位数以上增长态势(或更积极),在需求修复和公司单品/渠道持续渗透背景下,基本面“量价/结构+成本”的组合支撑仍在强化,持续看好!

平安基金林清源最新观点分享: 一、AI 电力行业基本面 北美数据中心大规模延期,电力是最核心制约瓶颈,燃气轮机订单已排至 2030 年,是 AI 产业链中稀缺性最强的环节。

【长江人形机器人】量产前临门一脚,主题投资到产业趋势投资的转变,坚定看好进攻核心组合! 区别于之前送样订单,正式订单已经下达。近期产业链核心供应商反馈Q2的正式采购订单已经下单,新晋供应商也收到相应订单。区别于此前的送样订单,正式订单是有货款交易的,代表T链已经进入小批量的正式生产交付。目前Q2的订单量级在月百台+,交付量开始逐月提升。 26H2量产口头订单敲定,静待正式订单下达。此前特斯拉在业绩说明会上明确26年7-8月正式开启量产,目前从产业反馈看时间点一致,7-9月的规划相对明确,正式采购预期提前1-1.5月下达,预期在5月底-6月左右,届时T链…

【底部坚定提示】云意电气:二季度大概率反转,拥抱AI与机器人 我们于4.29公司大跌时强call,公司一季报利空出尽,二季度开始收入业绩有望明显好转,维持26年5.8e、27年7.5e盈利预测,对应今明年估值20x、15x,账上接近20e现金。 公司成长业务将全面爆发,智能雨刮系统、功率半导体、新能源连接类零组件25年均保持高增,毛利率也提升明显,后续将延续高增。同时公司积极拥抱具身智能及AI产业趋势,值得期待!

今天受通航情绪影响,整个能化板块大跌 1.石油:海油h隐含的油价大概在70-80块钱而已,深跌可抄底。 2.煤炭:逻辑也会收到海峡一点影响(亚太抢购&印澳俄等出口发运结构),但是不影响今年全球供需收紧逻辑,同样深跌可抄底。

【津上机床中国】高端数控机床份额王者,行业需 更多加公众号:思维纪要社 求井喷,日本产能受限公司最为受益 数控机床需求井喷: 中国数控机床1-2月产量5.05万台,同比增长45.9%,连续5个月增速在50%左右,行业需求呈现井喷式爆发。中国4月制造业PMI味52.5,创2021年以来新高,受益于PCB、光模块、AI芯片等带动,高端制造尤其活跃。

在实际投资中,识别市场特征,对仓位选择和结构选择都至关重要,这点我们在4月二、七、日点评有完整分析,原文如下: 【浙商科创&海外策略王杨团队】主升段行情有序扩散,结构多元 受股价大幅震荡以及部分公司一季报低预期影响,“光”板块的持续性以及“光”板块对大盘的影响,这两个问题成为关注焦点。

下午,市场情绪和结构都很不错。今日下午的大规模,多方位补涨,是对4月29日清周期主升节点判断并且上车的奖励, 但是要保持头脑清醒,这里短期的位置已然是高了,不是主升启动初期了。 高位高潮都是值得警惕的,尤其是后排跟风的,如果快速大幅拉升反而大概率是一个不错的兑现位置。

【锂板块更新】 今天锂板块股票大幅回调,基本面影响不大。主要影响还是来自于21世纪经济报的一篇公众号推文(目前已经删除)。内容言辞激烈,指责有人聚众拉高碳酸锂期货价格,从而炒作股票。 我认为不能每轮碳酸锂大涨都用炒作来解释,这个东西不影响供需主逻辑,还是看好。

下午AI的赚钱效应继续扩散 cpo、光纤、电子布第板块也是继续加强。 硬件端,从国产芯片/算力扩散到整个AI硬件(cpo、pcb、光纤);

图片预览:

420

图片预览:

420 420

图片预览:

420

图片预览:

420

图片预览:

420

🍁🍁🍁hcdx 津上&杰普特%九州一轨高景气赛道精密加工的稀缺性龙头 不知道大家有没有注意,这两年在ai驱动之下,精密加工-车磨切钻孔等领域正在爆发。以前的制造都是粗糙加工,现在都是精细化加工。反应到订单上体现在激光(切钻孔)+数控车床(车磨)两个领域。 液冷以前不用精细加工,ai液冷开始后为了防漏液对器件精密度开始有要求,高端液冷磨床订单爆发;手机折叠屏也需要精细加工,精密数控车床订单大增。光模块加工、锂电池加工、3d打印对精密切割钻孔需求也在爆发,带动激光器需求;金刚石散热需求提升,带动激光隐切。现在普通的激光+大机床订单一般,但满足高精密需求的激…

图片预览:

420 420

晶晨股份:谷歌/亚马逊端侧CPU

新相微,公司有一些积极变化 事关当前最强硬件主线,不展开 (人在新紫光集团会上回复慢)

市场预期证监会对鑫多多进行立案调查

图片预览:

420 420 420 420

【中泰传媒互联网】中文在线:AI应用核心资产+AI内容一栈式平台定位愈发清晰,持续看好公司投资机会 [玫瑰]我们将中文在线推荐为5月金股,持续看好公司投资机会。 ⭐AI剧规模化落地。公司2025年漫剧类产品产量达数百部,累计播放量达数十亿次。其中,AI 3D作品《仙尊归来:只手镇人间》凭借细腻的角色表情与奇幻场景,上线即登顶抖音动态漫热榜首位。同时,公司全面进军“AI仿真人剧”,进入制作管线的AI仿真人剧作品已达数十部。另外,公司出海AI剧作品表现亮眼,如《》凭借模拟美式动画风格成为北美市场黑马。

图片预览:

420

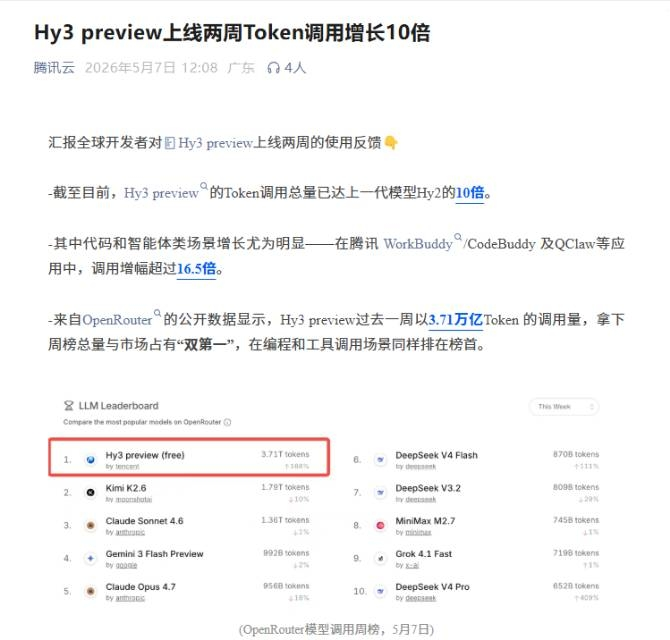

腾讯混元公布最新数据,自上线以来,Hy3preview的Token调用量持续增加,目前总量已经超过上一代版本模型Hy2的10倍,尤其是代码和智能体类场景的Token调用量增加明显,并且腾讯的WorkBuddy/Codebuddy以及Qclaw类应用中的总增长幅度超过16.5倍。 重点关注: 【科华数据】公司与腾讯签署了《腾讯定制化数据中心合作协议》,就腾讯部分地区数据中心的建设签订了协议。

📬速递: 联讯仪器: 光模块测试仪器 "卖铲人" [玫瑰] 光模块迭代驱动测试设备量价齐升。800G/1.6T/NPO 升级推动测试设备代际迭代,测试复杂度与价值量同步提升,且跨代复用性弱。高速光模块需求爆发下,光芯片及自动化生产成产能瓶颈,公司光通信测试、CoC 老化测试、光芯片 KGD 分选、硅光晶圆测试系统有望迎来集中订单。 [玫瑰] 核心卡位优势显著,国产替代空间广阔。 全球第二家、国内唯一能量产400G/ 800G/1.6T 高速光模块全套核心测试仪器的厂商,核心产品性能比肩国际顶尖水平,多个细分市场国产第一。2029 年全球光通信测试仪器市…

重视新晋CPO设备 【易天股份】 与国内超一线光模块Z客户合作开发CPO自动化设备,布局封装、固晶、贴片、点胶、耦合等工序设备,单线合计价值量约5000万!

鑫多多概念股大跌:美诺华,国晟科技、天银机电、德龙汇能、法尔胜

为我总结[玫瑰]【申万电子】大族激光市值继续新高,仍有翻倍空间,务必重视 1)季度业绩超预期,PCB&3C&锂电共振,收入及业绩预期上调 2)3DP产业趋势确立,业务落地节奏或提前,规模可期

【AFB封装基板】高性能CPU封装基板的ABF用量是普通PC基板的10倍增量! 传统PC芯片来说,基板大概需要几层ABF,用量不算大。但AI芯片不一样。英伟达Blackwell、Rubin这类AI加速器,封装尺寸比传统芯片大得多,基板层数也暴增。据味之素业务说明会披露的数据,高性能CPU封装基板的ABF用量是普通PC基板的10倍以上。 摩根士丹利预计,ABF载板将在2027年出现供应短缺,2025至2027年的复合增长率将达到16.1%。高盛更为激进,预测2026年下半年ABF载板供需缺口率将达到10%,2027年和2028年分别扩大至21%和42%。

威腾电气:与孛璞半导体合资成立上海威璞芯光科技有限公司,威腾电气持股51%。此次合作的核心在于获得孛璞半导体在硅光技术与光学电路交换(OCS)领域的授权,标志着威腾电气正式布局共封装光学(CPO)等下一代数据中心互联技术。 威璞芯光由威腾电气控股,孛璞半导体则以其成熟的硅光技术与OCS解决方案作为技术出资。硅光技术作为光电集成的重要路径,在高速率、低功耗光模块中具备显著优势;而OCS技术则主要面向数据中心内部的光交换架构,可提升网络灵活性并降低延迟。两者的结合,为CPO技术的实现提供了重要基础。CPO被视为下一代数据中心互联的关键方向,旨在将光引擎与交…

天和防务重大更新:ABF膜国产替代最强预期差! ———————————— 1、ABF膜作为FC-BGA等先进封装的核心增层材料,日本味之素垄断全球超95%份额, 国产化率不足5%。随着AI芯片、HP C需求爆发,ABF膜供需缺口持续扩大,国产替代迫在眉睫。

【半导体产业链持续走强 华虹公司涨超10%创历史新高】财联社5月7日电,半导体产业链持续走强,华虹公司、盛合晶微涨超10%,创历史新高,新相微、南芯科技涨近15%,伟测科技、太极实业、澜起科技等纷纷冲高。消息面上,2026年以来,半导体行业上游材料、晶圆代工以及封装环节纷纷涨价,推动行业成本上涨,逐渐形成了全产业链价格普涨之势。整体来看,2026年一季度一半以上(申万)半导体行业上市公司归母净利润同比增长,行业整体销售毛利率环比提升了2.49个百分点。

雷鸟 V4 官宣 + 艾为电子投资 Rokid + 机构预测上调 机构上调 2026 年全球 AI 眼镜出货量至1000 万台 +(同比 + 67%);2030 年达 3500 万台,2025–2030 年 CAGR 47%。 博士眼镜:是Rokid的行业生态合作伙伴之一,共同致力于探讨AR产业未来。+在雷鸟创新技术(深圳)有限公司的A轮融资中,公司通过与滨湖南钢星博投资基金等企业共同投资成立的无锡滨湖复羽创业投资合伙企业(有限合伙)间接投资雷鸟创新技术(深圳)有限公司

海兰信(300065):可回收火箭海上回收测控核心供应商,绑定国家队拿史上最大订单 一、核心订单:中标 4.58 亿元火箭回收测控船项目(2025 年 2 月) 中标主体:全资子公司海南欧特海洋科技(联合体:江新造船 + 中国舰船研究设计中心)。

半导体行业供需双增+国产替代提速,半 导体设备龙头迎黄金成长期 更多加公众号:思维纪要社 一、核心投资逻辑

🧧 【国家队亲自下场!浪潮信息最核心的芯片“喉舌”实锤落地】 🌞 最确定性利好:大基金(国家人工智能产业投资基金、上海集成电路产业投资基金三期)刚刚完成对上海云脉芯联的战略入股(4月30日工商变更,5月7日官宣),并同步注资实现注册资本大幅跃升,打出万亿智算底层的“国家认证”背书。 🌞 浪潮信息披露其在云脉芯联持股6.2889%,妥妥的战略重要股东。两家公司的协同已是常态——浪潮信息参股云脉芯联的DPU适配方案已在进行深度锁定,贯通服务器主机厂的首选配套节奏。

【财通家电】三星公告退出中国,全球格局改善逻辑持续演绎 事件:三星电子决定在中国大陆市场停止销售含电视、显示器在内的所有家电产品。 包括电视、显示器、大型商用显示器、空 调、冰箱、洗衣机、干衣机、洗衣干衣一体机、衣物护理机、音响、投影仪、吸尘器、空气净化器等所有家用电器。 点评:

立昂微——对标法国soitec(今年已经几倍了),重掺(硅光下游)满产满销涨价在即,看2倍空间。 公司是国博电子和铖昌科技核心代工,硅片涨价预计5月份落地(概率很大),用于硅光的重掺硅片满产涨价已经兑现,一季度盈利转正,预计今年硅片/功率芯片/化合物半导体(氮化镓及砷化镓)收入34/11.5/7个亿,相比去年26/9/3.5亿增速都很快,第一目标位520亿市值,半导体硅光重掺涨价及商业航天逻辑[加油]

【中信新材料】看好Q2半导体硅片涨价,相关公司弹性较大 1⃣综合考虑海外供需关系、海外龙头盈利情况、海外能源成本等情况,我们判断2026Q2有望成为海外12寸轻掺硅片涨价的关键节点,从而带动12寸重掺、国内12寸轻掺乃至8寸硅片等产品跟涨,开启半导体硅片新一轮的量价齐升周期,我们看好beta行情下具备特色的半导体硅片公司的alpha能力。 2⃣立昂微:硅片芯片平台型公司,立昂微重掺外延片的技术领先,6-8英寸产品出货量在国内市场名列前茅,12英寸重掺硅片受益于AI服务器的不间断电源需求,12英寸轻掺硅片加速导入客户促进稼动率和正片率提升,功率芯片+射频…

康斯特(300445):硬核科技龙头,业绩高增+航天实锤+第二曲线爆发,目标市值百亿! 康斯特作为研发驱动型高端仪器仪表龙头,精准卡位高精度压力校准与传感器黄金赛道,2026年迎来业绩、订单、新品三重爆发拐点,翻倍市值空间明确,剑指百亿! ✅ 26年Q1业绩高增,全年50%增长实锤

[红包]继续强推信维通信:SpaceX预计5-6月招股书挂网,7月底前上市,有望成为史上最大IPO,公司为其核心供应商,坚定看2000亿市值!

【申万传媒】易点天下:AI新模式出现,Token运营平台 我们观察到公司招聘token分销人员,了解到ai业务布局有新方向。 什么是token运营?

盛科通信:MRC协议影响有限~珍惜每一次倒车接人机会! MRC协议是一个针对训练的协议,而未来集群的演进重心再推理,同时MRC协议也没有真正减少网络层级或者改变柜内总带宽,我们认为, 昨晚OpenAI发布的MRC协议对盛科通信交换芯片需求影响有限,继续推荐! 二季度开始盛科订单有望加速放量,目前已拿到阿里3万+scale out订单,scale up订单也有望7-8月落地,预计3万颗左右!

二季度继续看好AI,往下游看就是 SPX 和 机器人,5月开始打底仓。 太空光伏深度: 1、本质是缺电的延续

图片预览:

420 420

图片预览:

420

有人传鑫多多被抓了

图片预览:

420

图片预览:

420

【国联民生计算机】中国长城再次涨停‼继续强调AI时代CPU重大机遇 [太阳]新增重点推荐【浪潮信息】:二季度业绩有望加速增长。国产超节点龙头,2025年国内X86服务器/液冷服务器市场第一,同时也是CPU龙头英特尔/AMD亚太区最重要的合作伙伴。 260112《》

联讯仪器: 光模块测试仪器 "卖铲人" [玫瑰] 光模块迭代驱动测试设备量价齐升。800G/1.6T/NPO 升级推动测试设备代际迭代,测试复杂度与价值量同步提升,且跨代复用性弱。高速光模块需求爆发下,光芯片及自动化生产成产能瓶颈,公司光通信测试、CoC 老化测试、光芯片 KGD 分选、硅光晶圆测试系统有望迎来集中订单。 [玫瑰] 核心卡位优势显著,国产替代空间广阔。 全球第二家、国内唯一能量产400G/800G/1.6T 高速光模块全套核心测试仪器的厂商,核心产品性能比肩国际顶尖水平,多个细分市场国产第一。2029 年全球光通信测试仪器市场将达 20…

【长江电新】钧达股份推荐更新:主业向好趋势明确,卫星领域不断突破 1、钧达为TOPCon电池片专业化龙头公司,2026Q1率先实现盈利转正,土耳其电池产能 4月起形成出货,公司主业有望进一步向好。近期通过布局卫星能源系统(CPI膜+太空钙钛矿)和整星制造,转型商业航天坚决与果断。 2、卫星能源系统领域,上饶钧达航天规划一期100MW的CPI膜产能+钙钛矿叠层电池产线,CPI膜预计 5月底起开始送样,进展节奏超预期, 今年有望实现海外客户小批量供货,国内客户亦在积极对接。

胜宏这边LPU加速了,NV催着交货,边际上利好M9Q,利好材料升级方向和钻针等: 菲利华、凌玮科技、东材科技、新增-聚杰微纤(联系岚琪) 另外继续强call,德福科技、宏和科技

[玫瑰]【申万电子】大族激光市值继续新高,仍有翻倍空间,务必重视 1)季度业绩超预期,PCB&3C&锂电共振,收入及业绩预期上调 2)3DP产业趋势确立,业务落地节奏或提前,规模可期

新易盛 1.6T、NPO、硅光等业务进展顺利,预计Q1的物料短缺问题会逐步解决,性价比渐显,重视!

WTO WTO 光模块的“电子布”:锡膏【唯特偶】wto /Q布开始吹风LPU--AI新材料全家桶(更新0507) —— 推荐:铜箔/电子布/玻璃基板/石英套管/lpu催化Q布/锡膏/非洲一哥 ——再次强调wto 锡膏 光外溢

📈【申万电子】东山精密( 申万五月金股暂涨停: 光芯片/模块+AI PCB双轮驱动 20260507 🪨26Q1营收131亿元(+52.72%),净利润11.1亿元(+143.5%),扣非净利润10.6亿元(+167%);AI相关利润贡献占比超50%。 🪨收购索尔斯,成为国内唯一量产高速光芯片且获海外头部云厂商认证的厂商。磷化铟衬底供应已锁定未来2–3年;2026年,加速芯片扩产。

【现在一些前十股东(比如华泰自营、高盛),很多都是量化基金加杠杆,或者场外期权】 有熟悉场外期权业务的市场人士向财联社记者介绍:有投资者通过香港的投行平台认购A股看多期权,投行平台会根据头寸情况给出报价,如果没有头寸则会通过自身或其他机构购买头寸对冲(需看股价触发因素)。 一些QFII席位现身上市公司股东榜,可能就是这些通道类资金。在此种模式下,资金可借外资通道加杠杆投资境内A股,于股价上涨中大幅获益。一位私募人士也向财联社记者表示:一般在港中资投行的A股场外期权业务标的范围较小,期权费标准也不高;而国际投行的A股场外期权业务标的范围更广,但期权费收取…

🔥机器人板块大涨观点更新:业绩期压力释放,5月机器人板块低位看好20260507【浙商新兴产业钟凯锋/吴婷婷团队】 特斯拉推进人形机器人量产,供应链进入定点与订单确认期 1️⃣当地时间5月1日,特斯拉正式宣布,旗下Optimus(擎天柱)人形机器人于2026年第二季度启动量产,首批量产机型(Optimus Gen-3)已下线并投入内部测试

裕太微 :专家交流要点, 1)全球DSP芯片26年会持续缺货。 2)公司正在做800G DSP芯片,7nm工艺制程,对标博通和Marvell。研发团队的部分成员来自Marvell和博通。

📰 📌 ✅ 我们对深南电路向 AI PCB 业务(AI 交换机 / AI 服务器 / 光模块)的转型持积极态度,同时看好其在存储需求增长带动下 IC 载板业务的发展。

光模块传言260507 新易盛:1)拿到200w meta柜内npo订单,单价按1500美金对应30e美元订单;2)nv的1.6t二季度起量,份额比预期的多一些(预计拿了一些coherent等海外公司份额),可追! 旭创:预期差!市场还不知道,其实它也有:他在meta柜外光模块和新易盛的份额都在35%,所以柜内npo订单也会有200w个,猛干

🍎【DB电新】太空算力板块重启在即,国内外产业链催化不断,Starship V3迎来首飞——20260507 🍉2026年5月进入密集发射期,SpaceX V3星舰迎来首飞。(1)国内长征七号预计5月10日,商业航天包括朱雀三号遥二、双曲线三号、引力一号遥二等。(2)美国东部时间5月16日早上6:30,SpaceX星舰第12次综合飞行测试(IFT-12)将开启发射窗口,Starship V3冲刺首飞。 🍉卫星物联网商用试验牌照获得工信部批复。5月6日,工业和信息化部批复北京国电高科科技有限公司开展卫星物联网业务商用试验,试验期为两年。这是我国首个卫星物…

【国金机械】重视机床的板块性配置机会! [玫瑰]从需求的韧性到价格的变化:制造业出口持续高歌猛进,直接拉动机床需求从25年开始保持双位数增长。但是繁荣的“量”的需求在“价”的压力下被隐藏。而今年以来,价格正在起变化! PPI转正是最强的宏观信号,数控系统、丝杠导轨等核心零部件目前进口依赖度较高、外资品牌开始提价,共同推动机床行业的价格弹性。新的库存周期重新到来。

【煤炭板块】午市快评:油价松,煤价升,板块错杀 [玫瑰]事件:今日午市收盘煤炭(申万)下跌4.36%领跌板块。 [玫瑰]预期边际修复,全球能源价格高位不改,错杀。

🔥🔥 开捞!!! ----------------------------- [玫瑰]节后, 因市场交易美伊冲突缓和&科技强势,板块出现调整,均属正常可预期。

今天是新龙中/国/长/城/,老龙东/山/精/密,同步共振了。大家可以再去看看去年12月初航天/发/展和西/部/材料的衔接,是不是基本是一样的模版了。 市场情绪周期定位:主升第四天 市场板块分析:

【对话产业链大佬】机床行业专家交流精华【东吴机械】 行业周期底部反转+工业母机自主可控-双重逻辑叠加 👉26Q1机床行业进入边际修复阶段,预计本轮周期可延续至27H2:

📰 📌 ✅ 在 2025 年第四季度及 2026 年第一季度业绩发布后,我们对新易盛的增长轨迹和产品结构升级保持建设性看法。

图片预览:

420

【东北通信】🔥持续推荐核心标的汇总:剑桥科技(近期新增)、长芯博创、莱特光电、斯迪克、世嘉科技 [红包]剑桥科技: [太阳]Q1业绩大超预期:26Q1,公司实现营收12.86亿(+43.98%),净利1.18亿(+276.44%),思科利空全面修复,订单3月全面恢复、二季度预期环比爆发。

图片预览:

420

传:津巴布韦锂矿外运手续被卡了,要求在原有基础上再加15个点的税。

图片预览:

420

【国联民生计算机】‼️全市场领推【宏景科技】连续大涨冲击600e! [太阳]我们在宏景科技市值不足80e时底部发布深度报告坚定看好,一路长期跟踪跟踪,在股价回调之际多次邀请总裁召开电话会坚定信心,今日宏景科技再次大涨8%创历史新高! 系列报告内容附下:

图片预览:

420

图片预览:

420

完美世界 | 《》数据跟踪 260507 [太阳]卡池上新 -《》今日上线角色浔卡池,开放时间为5月7日-5月28日。

【完美世界】 《》看榜指南之三 事件: 5/7 《》新卡池“浔”上线,关注流水和次日榜单高点排名超预期可能。 想看更多请加V:xian20210130

图片预览:

420

【国联民生计算机】中国长城再次涨停‼继续强调AI时代CPU重大机遇 [太阳]新增重点推荐【浪潮信息】:二季度业绩有望加速增长。国产超节点龙头,2025年国内X86服务器/液冷服务器市场第一,同时也是CPU龙头英特尔/AMD亚太区最重要的合作伙伴。 260112《》

图片预览:

420

【光伏上涨点评】 10GW基本面上都签了,但是那个10GW后道的一些环节还没有开始下单,但我们认为很快。然后那个中标的公司基本上还是我们之前会议上一直给领导们汇报过的,基本上一个环节就一个设备商。在这个十个GW中,我们还是以我们重点推荐的这些标的为主,我们拉晶环节重点推荐晶盛机电,切片环节重点推荐高测股份,电池片设备重点推荐拉普拉斯,然后组件设备重点推荐奥特维跟京山轻机。所以说我们认为这些公司的确定性相对还是比较高。然后后续如果说有40的话,这些公司的概率也相对还是比较高的。这个是我们关于这个板块的一个观点。

图片预览:

420

图片预览:

420 420

【中泰电新】 Vestas 26Q1利润同比增长10倍+,重视风机盈利修复大周期及零部件出海机会 业绩表现:26Q1收入40亿欧元,同比+14%;EBIT为1.3亿欧元,同比+807%,EBIT利润率为3.2%,同比+2.7pct,主要为经营杠杆释放使得海陆机组盈利改善,系2018年以来利润率最好的一季度;净利润为0.7亿欧,同比+1300% 业务结构:

图片预览:

420

[烟花]【中信电子】我们5月金股【兴森科技】作为载板涨价稀缺标的今日大涨,持续推荐! 行业视角,算力、存力需求爆发,配套载板市场快速增长,但受制于曝光机、钻孔机等核心设备产能受限,交期拉长,同时T布等高端材料紧缺,投入产出比低(1:1以下)、扩产周期长(2年+),我们ABF载板等预计在27年都将保持产能紧缺状态,国产厂商导入放量机会明确。 公司视角,公司前瞻布局高端载板、PCB产能:1)BT载板产能达5万平/月,满产产值20亿+,年初以来稼动维持高位,2)ABF载板量产能力达18层,满产产值30亿+,年初以来订单/稼动显著增长,3)公司依托部分ABF产…

图片预览:

420

转:最新是模塑科技说拿到了月100台订单,给了之后周3w的指引。事实上这批订单就是我们之前说的斯菱那一批,大概6月底之前要交付,对应月几十台到百台体量。 除了斯菱和模塑,三花、荣泰等都有收到

【广电计量】今日上涨原因:公司在投资者交流中披露, 已研发出光模块、硅光光引擎与CPO共封装光学等关键光器件检测技术及一站式解决方案,围绕产品全生命周期,从研发验证、设计改进到量产放行与入网评估提供一站式可靠性检测服务。支持800G以下不同封装结构光模块测试需求,支持光模块误码、眼图、光功率、灵敏度、TDECQ等测试。相关业务订单在公司整体营收中占比相对较低。 主业:营收预计15%左右复合增速,净利率提升约1pct,归母业绩复合增速25%左右;今年PE 27x,明年23x。有商业航天概念,通常会跟涨板块热点。年初完成定增,当前股价仍低于发行价,有诉求。…

[太阳] T链光伏设备订单更新:关注订单进展节点性催化 Tesla设备下单: 昨日一期10GW项目打预付款,与下单隔了2个月;目前二期40GW订单基本明确为既定供应商,预计6月底、7月初将打预付款。 价格&毛利率: 切片设备价格3500万/GW+(较国内翻倍),长晶设备约1.5亿/GW+(较国内溢价30%),电池设备近2亿/GW(较国内溢价50%+),预计自有设备毛利率普遍40%+。

Flex分拆电源业务以SpinCo独立上市,指引FY27 75%以上营收同比增长,FY28 80%以上增长, 重点关注FLEX核心供应商中富电路 🔥美股伟创力Flex大涨39.69%,电源业务持续超预期增长:公司FY26 电源业务营收21亿美元,同比大幅增长 61%,是全公司增速最高的业务线。公司已获得谷歌等多家头部超大规模云厂商的多年期大额订单,覆盖电源全链条产品与规模化部署服务。此外公司电源业务将独立分拆以SpinCo独立上市,今年下半年开始进入加速增长通道。根据公司指引,公司FY27(26Q1-27Q1),明确指引 SpinCo 整体营收同比增长…

图片预览:

420

【DBDZ】申菱环境再推荐:新签海外30亿大单,出海持续超预期 [庆祝]华为链企业成功出海,风冷液冷全面爆发。看好公司四大逻辑: 1️⃣ 海外ASIC液冷持续份额,AWS液冷项目一季度已交付,二季度看好谷歌下单催化( 我们认为6月前后液冷板块主升浪),明年份额有望进一步提升;

图片预览:

420

图片预览:

420

【广发机械】太空光伏大涨点评:SpaceX与Anthropic达成合作,催化临近 SpaceX与AI明星公司Anthropic达成合作。SpaceX与AI明星初创公司Anthropic同时发布公告,宣布双方达成算力合作伙伴关系,Anthropic现在能够使用SpaceX孟菲斯Colossus 1数据中心的全部算力容量; 同时SpaceX与Anthropic的合作协议,还包括太空算力领域的愿景,Anthropic表示“有兴趣合作开发数吉瓦级的轨道AI算力”;同时xAI将解散,不再作为独立公司运营,之后将只剩下SpaceXAI。

🍁🍁🍁金固股份更新:阿凡达车轮出海,打开想象空间 🍁公司公告近日收到国际知名汽车主机厂定点,为其重卡开发阿凡达低碳车轮产品,标志着公司阿凡达低碳车轮产品成功进入 欧洲重卡OE市场。 🍁公司泰国基地已经建成出货,预计重卡车轮单价在500-600元,是国内的1.5倍,单位盈利预计也会显著提升。公司欧洲项目预计在9月量产,有望从Q4开始贡献利润。欧洲16t以上重卡年销量约30万台是国内的一半,但单轮利润更大,对公司而言潜在市场空间倍增。

中国动力:无惧回调,船舶发动机和燃机业务持续上行,坚定看到1500亿!【建投机械】 燃气轮机海外订单正常沟通中、海外龙头财报季有望强化行业景气。公司是国内燃机第一梯队,2025年新签燃机供货订单同比增长40.7%,托管龙江广瀚(燃气轮机机头主体),控制力强,且后续有注入计划,有多家国内外客户询单。 船舶发动机盈利能力持续增强、估值最便宜的燃机标的。公司是全球船舶发动机龙一,40%份额,2026Q1少数股东损益为5.84亿,反推中柴有10亿左右,全年大概率50亿+,少数股权注入稳步推进,2027年预计70亿+利润。后市场持续加速。

仕佳光子:受益康宁扩产,CW 订单/福可喜玛收购存预期差 [玫瑰]1、康宁扩产印证光互联需求高景气,公司作为康宁 MPO 核心代工厂,有望充分承接旺盛需求。公司 MPO 业务订单爆发,但短期受制于光纤交付紧张, 伴随康宁光纤产能扩张,有望逐渐缓解。 AWG通过场地扩容、物料储备加速等方式二季度也有望持续释放产能,进入环比高增通道,有望带动整体盈利水平稳步提升。 [玫瑰]2、70mw/100mw 的 CW 光源研发和认证起步早,在新易盛、Coherent、旭创、剑桥科技等客户持续验证, 近期主要变化是产业链验证到部分大客户订单下发;300mw 及以上用于…

【西部建筑】中国能建再度涨停[拳头]算电协同龙头 🌹标杆项目-技术成熟: 在甘肃庆阳“东数西算”枢纽节点,公司投资建设的2.4万标准机柜特大型数据中心,配套20万千瓦新能源场站,通过绿电“电算协同”降低电力成本,整体算力成本降低近25%。近日,中国能建中电工程广东院EPC总承包建设的甘肃庆阳东数西算产业园区绿电聚合试点项目二标段365兆瓦工程,首批光伏顺利并网发电。该项目是全国首个绿电聚合直供数据中心试点项目。

【兴森科技】作为载板涨价稀缺标的今日大涨,持续推荐! 行业视角,算力、存力需求爆发,配套载板市场快速增长,但受制于曝光机、钻孔机等核心设备产能受限,交期拉长,同时T布等高端材料紧缺,投入产出比低(1:1以下)、扩产周期长(2年+),我们ABF载板等预计在27年都将保持产能紧缺状态,国产厂商导入放量机会明确。 公司视角,公司前瞻布局高端载板、PCB产能:1)BT载板产能达5万平/月,满产产值20亿+,年初以来稼动维持高位,2)ABF载板量产能力达18层,满产产值30亿+,年初以来订单/稼动显著增长,3)公司依托部分ABF产线/能力,拓展Msap高阶HDI…

今日凌晨,【anthropic和spacex(xai)】签署协议,把colossus1 数据中心的gb300全都租过去了。 后续关注XAI两个弹性最大的标的: 【世运电路】- AI5 7成份额

D4🌀【天风电新&汽车】两场线上 1、出海之【福田汽车】 时间:5.7日(周四)9:00 am

Jefferies:麦格米特(002851.SZ,买入评级)——英伟达服务器电源供应商,海外ASIC矿机与国内云厂商(CSP)业务具备潜在机遇。 我们预计,受AI数据中心(AIDC)电源及工业自动化业务驱动,公司的营收与每股收益(EPS)增长将在二季度及下半年加速。一季度出货量受航运混乱的负面影响,相关影响将在二季度财报中体现。此外,公司与英伟达合作的AI数据中心机柜电源项目进展喜人,这得益于公司全面的AIDC机柜电源产品布局(见附图1)。我们已看到公司一季度向英伟达GB300平台实现大规模交付,管理层对下一代Vera Rubin平台产品的认证进度更为…

【兴证通信】Coherent点评:业绩拐点+InP加速,订单排至2028年 FY26Q3业绩再创新高, Q4环比加速增长、FY27增速将高于 FY26。 Coherent FY26Q3实现营收18.0亿美元创历史新高,备考口径环比+9%、同比+27%、较上季度加快;Non-GAAP毛利率39.6%(环比+57bps)、经营利润率20.3%、EPS 1.41美元同比+55%。Q4营收指引19.1-20.5亿美元(中值环比+10%),管理层明确Q4标志营收增长新拐点、FY27增速将高于FY26。 数据中心+通信"双引擎"加速, 订单排至2028年、CSP直…

传:多晶硅这周有个会议,然后有说内蒙多晶硅企业电价调整的

昨晚康宁和英伟达宣布要共同建设3个厂,让康宁在美国的光通信制造产能提升10 倍。 核心变化是英伟达要落地新的CPO方案,Scale-up的通信方案要从全铜改为全光,康宁拿出的高密光纤方案,用了160通道的V型槽阵列,只有炬光能做。 炬光董事长及一众高管都是康宁老班底,从底层技术路线到公司基因全方面打通。2028年Scale Up形态爆发,康宁的高密方案要放量,就必须用炬光的V型槽,全市场找不出第二家。

光纤的缺口很大,涨价依然在持续中;康宁也有有光纤代工的需求,目前正在与国内公司进行溢价商讨 ------------------------------ 康宁今日宣布,将把美国本土光学连接产品制造产能提升至现有 10 倍,同时将美国光纤产能扩建超 50%,以应对人工智能算力工厂建设热潮带来的需求激增。本次产能扩建包含在北卡罗来纳州与得克萨斯州新建三座先进制造工厂;新增产能将为超大规模数据中心供应光学连接产品,支撑其大规模部署英伟达加速算力集群。

卡位最好的SSD

【月之暗面完成约20亿美元融资 投后估值超200亿美元】财联社5月7日电,据华峰资本消息,月之暗面(Kimi)已完成新一轮约20亿美元融资,投后估值超200亿美元。本轮由美团龙珠领投,水木资本、中国移动、CPE(中信产业基金)等参投。华峰资本担任本次交易部分买方的财务顾问,在交易结构设计、投资方匹配及谈判中提供支持。

结束后的第一件事,各国增加石油储备!以应对不确定事件发生。 石油储罐(10CM宏川智慧、恒基达鑫;20CM中集环科)

电子布涨停潮,冀中能源,低位没炒过的玻纤股 🔥冀中能源,重要更新260213 公司旗下冀中新材,主营玻璃纤维,粗砂(玻纤纱)产能32万吨,在建产能12万吨,市场完全未对该部分业务计价,绝对底部,先看300亿市值空间!

李XL 美股这么涨法,大概率年底前崩盘。因为超大型企业的自由现金流下降了。这个比PE、PB的过高(即估值过 想看更多请加V:xian20210130 高)更直接影响股价。

NV携手康宁:Scale up光互联时代的渐行渐近 🔥昨晚康宁官宣与NV达成长期合作协议,同期康宁举办投资者日,上修了Springboard计划,预期2030年底公司年化总营收达400亿美金。美股康宁收涨12%。 [太阳]光纤光缆目前已广泛应用于Scale out、Scale across领域,我们判断NV与康宁的合作聚焦于未来Scale up侧光互联。康宁在投资者日演讲中的核心关键词也是Scale up,up域未来不再局限于单个机柜,将打开光互联天花板,预计2028年Scale up侧的CPO/NPO或开启批量部署。

AI缺电推荐更新: Q1业绩落地,后续催化密集,重视买入机会! 再次强调AI缺电板块买入机会:Q1业绩落地,基本面较优,且订单明确加速,重视后续催化。 1、 Q1业绩担忧释放完毕,目前Q1业绩已经披露,若剔除汇兑影响,变压器出海板块26Q1归属净利同比增长20%+,大部分公司业绩增速符合预期,部分公司超出预期。

云计算从投入期迈向变现期,看好neocloud差异化竞争 推理需求爆发带动AI从投入期迈向变现期。 (1)过去一年市场担心高额CAPEX拖累云厂商利润率,但参考2026Q1数据,前期capex投入已转化为收入,谷歌及亚马逊云收入同比增速及利润率环比均有提升,谷歌云收入YOY+63%,OPM QOQ+2PCT,AWS YOY+28%,OPM QOQ+4PCT。考虑到推理侧需求开始占据主导,随着企业级AI应用渗透,客户在云端调用算力的频率大幅提升,有望带动毛利率改善。

三星全面退出中国家电市场,国产替代持续深化 👉三星正式宣布停止中国大陆地区全品类家电销售,标志其在华家电业务全面收缩。巅峰时期2013年,三星电视线下市占率达18%,稳居行业首位,白电亦位列外资品牌前三。但据奥维云网数据,截至2026年4月,三星彩电、冰箱、洗衣机线下销售额市占率已分别跌至3.62%、0.41%、0.38%,排名第5、14、15位,基本跌出主流序列。叠加家电业务持续亏损,本次退出系集团聚焦半导体等高利润业务的理性战略调整。 👉本次外资品牌出清将进一步释放国内家电存量市场空间,行业竞争格局持续优化。我国家电龙头在技术研发、产品迭代、智能家…

康宁将美国光连接产能提升10倍,光纤产能扩50%以上,建三座新厂并获英伟达5亿美元投资,满足AI基建需求,助力超大规模数据中心发展。 【北交所对标】:戈碧迦,蘅东光 科技股方面,位置不高,潜力巨大的还有【富士达】,【并行科技】

mpo属于通胀环节,未来ai大算力时代,mpo向mmc、sn-mt、mpc金属PIC连接器升级,进入到cpo时代,mpo连接器量价均有望大幅提升! 重点推荐:“senko三兄弟”杰普特、仕佳光子、致尚科技等,以及谷歌mpo核心供应商长芯博创;mpo领军企业天孚通信、光库科技;康宁合作伙伴太辰光等。

【宏润建设】:Q1业绩压制因素解除迎来较好买点,看好转型科技+能源 更新:26Q1净现比2倍、回款较好,业绩符合预期,系严控项目质量回款所致。Q1业绩对应传统施工业务,未含新业务,趋势与建筑央企等施工企业类似,显现传统业务压力,更凸显了转型电池+商业航天+机器人+其他科技的紧迫性。Q1业绩尘埃落定后迎来较好买点,积极展望5月重要催化,对26全年业绩保持乐观,预计电池和火箭基建等有望开始增厚业绩,预计26-28年公司拓展科技新能源驱动业绩重回快速增长通道 航天发动机总装潜力。参考马斯克盾构TBC核心人员来自Spacex:盾构与航天发动机构造与制造模式、供…

昨日去汇川做了交流,也跟主流的几家上市机床、工控企业做了沟通,整体订单修复比较乐观,主要两方面原因: 1、周期底部筑底时间够久,涨价后补库需求最先起来。终端出口不差,传统行业也修复的很明显,汇川过亿的子行业今年增速超过40%的有十多个,纺织这类传统行业也在其中。 2、ai传导逐渐明显,pcb、光模块、液冷等相关的需求带动的资本开支增速都有翻倍以上,带动机床(液冷)、工控(光模块)、激光设备(pcb)等需求激增

道恩股份,未来增量有望逐步兑现 一季度净利润大幅增长,主要原因系公司自身业务的增长及 2 月份起合并报表中包含了子公司宁波SK的经营业绩。 收购SK切入EPDM赛道,高壁垒叠加供需格局良好,行业前景广阔。公司公告拟收购SK香港持有的宁波爱思开80%股权,据化工信息周刊统计,目前,全球仅有20家EPDM生产企业,宁波SK产能可达6.5万吨,占国内约12%的份额。国内EPDM市场受反倾销政策保护,在生产技术几乎国外垄断的前提下,供需始终紧平衡。 25年H1,宁波SK净利润1.07亿元,是公司净利润的1.15倍,今年并表后公司业绩有望翻倍。 DVA材料颠覆传…

🔥🔥🔥【中金机械】强瑞技术突破加速,持续重点推荐 🌸公司给出明确业绩指引,二季度预计8000万元,三/四季度单季度2e以上利润,全年保持5e利润预期。2027年液冷放量背景下,利润展望10e。 💎inner-manifold:公司最大爆发点,该产品目前市场中做的最好,拿到北美技术认证,目前已经小批量交付几百套,只要工业富联(交散件+接头,均价4000元)/AVC(直接焊接成完整模组,均价5000元)等下游客户接到rubin正式量产,预计6月后,公司有信心拿到较大份额订单,公司预计2026年下半年500套/天,贡献3亿元+收入,2027年180亿市场,公…

【中金机械|3D打印】技术进步推升3D打印性价比,消费电子中场景有望打开 [太阳]近期我们观察到头部手机厂商正加大推动导入钛合金3D打印材料。我们测算3D打印成本在设备技术进步和原材料成本下降等因素带动下,相比23年已实现超过25%的降本,相较于CNC已经开始具备性价比优势,且未来年均降幅在10%左右。我们看好消费电子3D打印产业链中已经绑定头部客户资源、对3D打印技术有深厚积累、有规模化生产能力的设备和耗材企业。 [礼物]3D打印相较CNC已开始具备经济性。以iPhone中框为例,我们测算2027年3D打印结构件成本272元,较23年下降26.4%。…

金价企稳,逐步布局黄金权益 事件:2026/5/6,伦敦金上涨3%,伦敦银上涨6%,主要系美伊谈判逐步明朗,五一假期期间特朗普“自由行动”带来的流动性压力缓解,金价修复了该事件以来的跌幅,回升至4650美金/盎司以上。 思路:金价底部已经探明,4100美金是底部。短期美联储难降息(美国就业情况良好+通胀预期仍在),金价随着美伊情绪或在4500-5000美金之间震荡。长期逻辑来看,美伊偃旗息鼓是大势,海湾模式失败会造成美债不可逆的抛盘出现,同时石油美元的信用遭受较大打击,黄金的配置价值只增不减,价格有望持续新高。

🔥🔥🔥【景旺电子更新-0507】 公司一季度公司已经开始出货1.6T的高阶产品,并且为中际旭创供货。同时英伟达派了一个工作组在公司驻点拉产能,因为随着rubin的逐步发货,需求量越来越大,现在每月产能翻倍递增。同时由于上游材料的不断涨价,公司从Q2开始已经开始同客户协商逐步提价,Q2业绩有望大爆。

阿里巴巴:国内全栈AI龙头,云收入后续有望提速,关注估值修复机会![玫瑰] 截止3月季度业绩前瞻 中国商业:报表层面预计CMR 1%(原口径约7%,与商家营销合作影响报表口径);即时零售亏损100e+(我们预计150e左右),预计QC FY27年较FY26年亏损减半。

世运电路:产品供应特斯拉各大产品线,深度受益马斯克各大战略布局 [玫瑰] 脑机接口公司Neuralink计划于2026年大规模量产;SpaceX计划于2026年正式IPO;特斯拉AI5芯片有望2026年少量生产,2027年大批量出货。 [玫瑰] 脑机接口业务,公司宣布与重要客户的战略合作在稳步推进,产品处于性能迭代与可靠性测试的关键阶段。

茂莱光学重大更新:剑指百亿收入,千亿市值可期! 1)北美客户资源,以及产品技术能力是公司核心竞争优势:谷歌已实现深度绑定, 现阶段Lumentum、康宁、NV、Intel正在对接阶段(新增量预期),为Lite解决光学器件产能瓶颈(对接DWDM、滤光片、光栅、棱镜等产品),与NV、谷歌对接硅光检测设备需求(已经导入demo样机),已配套导入康宁Fiber产品; 2)北美业务团队持续扩招(核心人员来源于Lite、Coherent),泰国新工厂当前已能够支撑5~10亿产值,国内南京、北京三大工厂支持10~15亿体量,现阶段美国、泰国、国内基地仍在持续扩建;…

【开源海外】壹连科技:深度绑定BloomEnergy享受美国缺电红利,“AIDC+新能源”双重驱动业绩高增 美国AIDC电力供应紧张:AI 算力落地卡脖子,离网供电成唯一解 根据 Wood Mackenzie 数据,美国当前已有超 600GW 的数据中心项目在排队等待电力接入,但仅有 183GW 的项目与电力公司签署了正式供电协议,项目签约率不足 30%。Sightline Climate 数据显示,2026 年美国计划开工建设的 16GW 数据中心容量中,预计30-50%面临延期或彻底取消,目前仅有 5GW 项目进入实质建设阶段。全美数据中心电网排队…

【国金电新】汇川技术跟踪点评:自动化订单持续高增,机器人+数字能源布局向全球工业科技巨头迈进[庆祝]260507 ☀️事件:公司4月自动化订单同比增长超过40%,延续Q1高增态势,先进制造(锂电、半导体、智能手机和汽车设备)仍是下游核心驱动,同时传统制造业开始呈现复苏迹象。 我们认为,尽管有部分库存积压(经销商涨价前下单),26年以来自动化 订单高增核心是下游需求全面复苏、OEM行业迎反转,MIR再次上调26年OEM行业增长预测至两位数,锂电、物流、半导体、电子、机器人、机床表现突出,流程工业、光伏、纺织、电梯同比降幅缩窄。

🔥 天禄科技大涨后如何看?我们此前1月份开始推荐标的天禄科技近期经调整后持续上涨,年内继续看好推荐📈: 更多加公众号:思维纪要社 中日贸易对抗有望成为年内主线,日本占Tac膜行业8成供给,若断供对面板产业链冲击巨大,面板产业链相关方对关键材料的国产替代诉求迫切,TAC膜项目2026年有望成为落地元年。

SOFC之【京泉华】 时间:5.7日(周四)13:30 pm 人员:董秘

电子布织造设备:下游供应缺口延续至2026年末,国产设备迎放量新机遇【东B机械】 电子布 宏和科技 德福科技 日发精机(及旗下山东日发纺机):乘电子布扩产之东风,国产织机龙头加速放量。 日发精机作为国内少数具备玻纤专用喷气织机自研能力的企业,推出的 RFJA 及 RFGF 系列玻纤专用喷气织机,精准适配电子布等高端玻纤制品生产。随着2026年电子布供应缺口预计难以缓解,下游厂商扩产意愿强烈,公司中厚布及部分高端领域设备正处于样机测试和逐步放量阶段,有望充分受益于国产替代进程及行业上行周期。

OpenAI新技术:SRv6(分段路由) OpenAI改用SRv6替代动态路由,构建高弹性AI超算集群网络。 为了解决传统 BGP 等动态路由协议因交换机软件复杂导致的故障难诊断、易引发持续连接问题,在采用 MRC 降低动态路由依赖的基础上,OpenAI打破传统:采取改用SRv6(IPv6分段路由)替代动态路由的方案,直接指定数据包传输路径,以此简化网络架构。

图片预览:

420

电子布涨停潮,冀中能源,低位没炒过的玻纤谷 冀中能源,重要更新260213 公司旗下冀中新材,主营玻璃纤维,粗砂(玻纤纱)产能32万吨,在建产能12万吨,市场完全未对该部分业务计价,绝对底部,先看300亿市值空间!

图片预览:

420

【天风电新】SOFC系列之京泉华

中工国际、厦工股份涨停,重建 晋亿实业(601002)是国内外紧固件行业最大规模的单一制造工厂,年产超 20 万吨、规格达 2.5 万种,覆盖 GB/ISO/DIN/ANSI/JIS 全标准,从原材料到产成品全流程自研自产。公司近年重点深耕伊朗市场,聚焦线材及 8.8 级以上高强度、高附加值紧固件,深度绑定伊朗基建重建刚需。

【华鑫汽车&机器人】模塑科技:云开雾散,26Q1利润大超预期,好业绩是最稳的安全垫 北汽模塑利润增速超预期 26Q1收入14.0亿元,同比-12.2%;归母1.6亿元,同比+9.6%,逆势增长。26Q1毛利率19.3%,同比-1.7pct;净利率为10.3%,同比+2.3pct。北汽模塑26Q1贡献净利润7750w,同比+30%, 实现大幅增长。

天风通信|世嘉科技:AMD核心光模块供应商 AMD业绩超预期,FY26Q1数据中心营收达58亿美元,同比上涨57%,贡献主要增长。公司CEO苏姿丰表示数据中心CPU和GPU需求强劲,MI450系列及Helios平台订单已超出先前预期。META已与AMD达成6GW的GPU部署合作,首批1GW将采用定制版MI450 GPU。 世嘉子公司光彩芯辰是AMD等北美大厂核心供应商,将受益其CPU&GPU销售增长:

【申万汽车】 银轮股份重要更新:回购夯实阶段底部位置,后续激励值得期待 公司披露回购方案:拟回购0.5-1亿元,回购价格不超过68元/股, 用于实施股权激励或员工持股计划。 我们认为:

图片预览:

420

图片预览:

420

图片预览:

420 420

图片预览:

420

【hcdx】震裕科技大涨点评:主业势头强劲,商业航天有望再造一个震裕 公司26年一季报归母净利润同比大幅增长 286.75%,预计26年1+倍增长,主要是 锂电结构件量利齐升。公司公告拟投资 3.5亿元 在宁海建设精密部件项目;机器人零部件泰国工厂预计于 26年10月 投产,主要服务北美大客户;此外,公司与算力卫星龙头国星宇航创始人成立合资公司,打开全新成长空间。 主业高增:锂电池结构件业务受益于储能市场的高景气度,收入爆发,同时公司通过产线自动化改造和精细化管理,降本增效成果显著,带动结构件业务毛利率持续修复,从 2025年Q1的约11% 提升至 2…

传:能耗新规若在2026年底严格执行,可能触发行业首轮实质性产能出清,是中长期值得关注的政策变量。此外,有机硅价格回暖和部分区域电价调整信号,也可作为观察行业景气度是否触底的前瞻指标。建议市场持续跟踪工信部能耗限额的落地节奏及相关区域政策动向。

❗️【天风电新】明阳电气调研更新-0506 ———————————— 公司26年战略方向全面由过去的国内新能源为主,转为 主变&配变直接出海。

机床低位题材起来了, 10厘米:宇环数控 20厘米:华中数控

电子布新增推荐标的: 聚杰微纤 收购安徽根银科技切入Q布赛道 现有丰田织布机125台,已公告拟1.5亿采购丰田织布机(400台)

图片预览:

420

❗️【天风电新】MLPC及【江海股份】更新和推荐-0506 ——————————— MLPC(Multilayer Polymer Capacitor)为聚合物铝电解电容,具有低ESR、低阻抗、大容量(相同容值减小体积)的特点。

🚀🚀【中泰机械|数控系统】:日本进口系统缺货严重,国产替代窗口到来 日本进口系统面临缺货、砍单、交货期延长现象。根据产业链调研,日本数控系统龙头厂商发那科、三菱等,由于上游物料如PCB和芯片短缺(AI服务器带来的需求挤压),其出口到国内的数控系统正面临交货周期延长、缺货,甚至砍单现象,本轮缺货自2026年4月上旬开始显现,4月中旬集中爆发。 本轮日本系统缺货或将成为常态。我们认为,数控系统作 想看更多请加V:xian20210130 为下游,其对PCB和芯片等的需求平稳且量小,日本PCB和芯片厂商会将产能优先给到AI服务器公司,数控系统厂商的优先级靠后…

🌀【天风电新】AI电力海外系列|康明斯26Q1:大幅上修26年指引-0505 ——————————— 26Q1营业收入83.98亿美元,YOY+3%,调整后净利润8.53亿美元,YOY+3.5%,调整后EBITDA利润率17.7%,YOY-0.2pct。

26年(1)❗️【天风汽车】机器人·底部跟踪和前瞻推荐-0507 ——————————— 底部,我们对板块进行了一次跟踪,变化如下:

康宁NV的合作解读:(0507) 市场绝大多数卖方都以为双方合作会利好光纤,实际上光纤只是其中之一。注意它们合作的措词是10倍级别的提升光连接能力,最受益的应该是光连接的整套配备,比如fau, mpo,mmc等。另外由于北美人工问题,自动化设备也需要重视。建议关注以下: fau: 致尚科技,天孚通信

昨晚我们跟产业专家再交流,对机器人更新如下: 1、我们认为7-8月真正上量,预计最佳投资启动时间在6月,目前还在磨底。 2、这轮最重要的还是世界模型训练, 带来机器人销量天花板上限突破。

图片预览:

420

图片预览:

420

工控公司4月部分订单更新(预计值,仅供参考) 汇川技术: 同增40%+ 雷赛智能: 同增40%+

📊 💡 我们预计,在 AI 数据中心电源与工业自动化业务的驱动下,麦格米特的营收与每股收益增长将在第二季度及下半年加速。 ⚠️ 第一季度出货量受航运混乱影响出现负面冲击,这一影响将在第二季度体现。

HCDX 北美最大电网PJM面临短缺预警,AIDC需求激增倒逼底层架构重塑 美国最大电网首席执行官戴维·米尔斯指出,受AI数据中心爆发带来的史无前例电力需求激增影响,全美最大电网PJM(服务辖区涵盖13州及6700万人口)现行架构已难以为继。PJM当前面临备用容量告急与投资管线承压的双重挑战,若底层机制重构迟缓, 最快将于明年面临实质性电力短缺。此事件进一步确认了北美电网投资改造的极度紧迫性,以及由于政策响应滞后可能引发的全球算力资本转移风险。 巨量数据中心的涌入与家庭用电形成严重的资源挤占,高昂的电价已在部分地区上升为政治层面的选举议题。美国商会报告…

图片预览:

420

2026 年 5 月 7 日,据《》和泰国投资促进委员会 BOI 信息,泰国已批准 6 个大型投资项目,总额约 9580 亿泰铢(2024 亿元人民币)。 其中最大项目来自字节跳动旗下 TikTok System Thailand,投资额约 8420 亿泰铢(1778 亿元人民币),将在曼谷、北榄府和北柳府扩建服务器、数据存储和数据处理设施。 这不是单纯的内容平台扩容,而更像是字节跳动在东南亚搭建云和 AI 基础设施的一步。

‼️强Call【汉钟精机】-5月金股 Q1数据中心制冷压缩机Q1同比增长70%,预计未来每季度将持续提速!Ai基建制冷压缩机需求开始释放! 主业触底回升: 制冷压缩机稳定增长,真空泵25年触底,26Q1业绩开始回升, 半导体真空泵高速增长。预计主业26-27年业绩7-8亿(不考虑数据中心压缩机新业务),估值22.8、20倍。

【西南机械‼️电话会议最新反馈】重点推荐!! 华东重机: 港机主业反转,新业务商业航天+半导体设备+燃气轮机+航发四大增量赛道同步推进 1、27年有望并表聚众科技,业绩承诺目标明确。主业方面,港机基本盘复苏向好,在手订单30亿。受中东局势影响,航线改线马六甲,东南亚港口建设需求爆发,订单景气度较高。新业务方面, 华东重机目前持有聚众10%股权,公开信息显示:公司同时已锁定25%股权(质押安排),后续10%股权继续推进。若聚众2026年完成1亿元营收、5000万元净利润的经营目标,公司计划2027年初启动换股或并购实现并表。聚众的目标是2027-2029…

【国信北交所】 戈碧迦——“中国康宁”,四大业务均有重大进展,坚定看好公司成长空间 1️⃣ 玻璃载板:国内唯一量产公司, 产品近期持续送样国内外行业巨头 国内唯一实现量产出货的上市公司,绑定2.5D/3D、HBM、CoWoS等先进封装趋势,享受国产替代与技术迭代红利。国内唯一键合玻璃载板量产企业,攻克超薄与蚀刻工艺,产品通过通富微电、长电科技等头部封测厂与AMD认证。玻璃载板已经拿到1.25亿订单,玻璃基板长期空间巨大,台积电,苹果,特斯拉都有考虑采用。

MLCC头部企业近况更新: 村田制作所社长中岛规巨明确表示,尽管公司已持续扩产,但面对AI服务器/数据中心的爆炸性需求,目前MLCC整体产能「还远远不够」(まだまだ不十分),各瓶颈工序仍无法完全满足订单,因此紧急决定追加约800亿日元设备投资(2026财年400亿、2027财年400亿)。这笔资金将聚焦现有产线(以出云工厂为主)进行针对性升级,不新建厂房,预计可使整体MLCC产能提升10-15%,重点锁定小型化、高容量高端产品。该表态进一步确认高端MLCC供需持续极度紧张,短期难以全面缓解。 三星电机(Semco)2026年Q1财报电话会议(4月30日…

[红包]【兴证通信】Coherent点评:业绩拐点+InP加速,订单排至2028年 [太阳] FY26Q3业绩再创新高, Q4环比加速增长、FY27增速将高于FY26。 Coherent FY26Q3实现营收18.0亿美元创历史新高,备考口径环比+9%、同比+27%、较上季度加快;Non-GAAP毛利率39.6%(环比+57bps)、经营利润率20.3%、EPS 1.41美元同比+55%。Q4营收指引19.1-20.5亿美元(中值环比+10%),管理层明确Q4标志营收增长新拐点、FY27增速将高于FY26。 [玫瑰] 数据中心+通信"双引擎"加速, 订…

久祺股份近况交流要点 [太阳]26Q1经营情况: 1)Q1收入端拆分,自主品牌(电商为主)业务收入同比+30%,ebike收入同比+15%,传统odm业务收入略下滑;25Q1高基数,下半年会有所恢复;

[太阳]【奥特维】光膜块铲子股,随传输速率提升有通胀逻辑【glms机械】 [庆祝]随着光模块传输速率提升,机器代人AOI检测设备将成为标配。 AOI检测不仅检测外观,还需要检测线芯。随着传输速率提升,线芯变细变多,机器检(AOI检测设备)的精度、效率优于人工检,预计800G、1.6T及以后将成为标配,当前行业为0-1阶段。未来随着传输速率提升,检测精度要求更高,线芯数量增多,对于设备而言有通胀逻辑。

【光大电新】持续看好算电协同、北美缺电投资机会 [玫瑰]算电协同: 5月2日,我国首个大规模“算电协同”绿电直供项目——中国大唐中卫云基地50万千瓦光伏电站在宁夏中卫正式投运。该项目采用“物理直供+双边交易”双轨并行的“算电协同”供电体系。

【长江电新】太空光伏:板块回调充分,Q2催化密集,看好新一轮行情启动 1、板块回调较为充分,设备出口限制已经充分消化,部分设备企业反馈没有受到影响,仍在正常交付中,中美谈判或将为设备出口松绑。 2、Q2催化密集度显著提升,海外有SpaceX上市、Anthropic有意向开发太空算力、亚马逊拟收购全球星等,国内工信部发文支持太空算力发展,CZ系列、深蓝航天、星际荣耀等火箭发射。

🍁🍁 🍁艾可蓝交流下来重要的几点,空间弹性巨大 北美缺电背景下 【柴油发电机】配套尾气处理业务已有订单,为公司带来新的业务增量方向,打开空间; 赛道打开10倍空间,公司战略转型:主业从轻卡切入重卡、乘用车,从陆地延伸至船舶,从柴油动力拓展至混动、天然气动力,赛道 从不到100亿提升至1000亿级别,年报一季报增速已经开始体现,渗透率将逐步提升;

【天风通信】润建股份涨停:已披露授信&资产池规模超400亿,AI算力驱动大机遇 🔥润建股份今日涨停,我们前期底部提示重视润建股份投资机会,重要互联网大厂核心算力合作伙伴: 🌹算力规模持续提升,期待大规模算力集群业务落地:算力网络业务上,公司在手算力规模持续提升,业务实现高速增长。 公司作为阿里云、百度等核心算力合作伙伴(同时预计有新的重磅互联网客户落地),期待更大规模算力订单与合作落地。五象云谷一期可容纳2个万卡集群,二期可容纳7~8个万卡集群,整体10万卡规模。

图片预览:

420

传闻: 传:本周多晶硅企业召开成本讨论会 传:多晶硅这周有个会议,然后有说内蒙多晶硅企业电价调整的

图片预览:

420 420

提示 2 个新机会/康宁+英特尔概念股--AI 新材料全家桶(更新 0507) 1️⃣韩国玻璃基板暴涨?是 CPU/康宁概念股?玻璃基板、刚刚启动,黑科技走向现实 (1)英特尔推 EMIB 封装,其中一项EMIB-T技术路线,采用玻璃基板,有希望 27 年用在谷歌 V8 上。

📰 据 DIGITIMES 报道,Arm 宣布在 2027-2028 财年,AGI CPU 的积压订单将达到 ,这比最初的预测翻了一番多。 📈 其驱动因素是超大规模用户正在构建需要当前 CPU 容量 4 倍的代理式 AI 基础设施。 💹 该公司预计到 2030 年数据中心 CPU 市场机会将达到 ,并预测到 2031 财年末 AGI CPU 的收入将达到 。

📰 🚀 SpaceX 周三宣布,旗下 xAI 部门已达成协议,向 Anthropic 提供算力资源。 📝 而就在几周前,xAI 刚和 AI 代码初创公司 Cursor 签下了类似合作协议。

- 作者:思想者

- 时间:2026-05-07 09:45

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 2,文档 4

- 音频文件:澳华内镜 260506.mp3

21世纪以来的有色超级放量周期或已结束 260506.mp3

研报

21世纪以来的有色超级放量周期或已结束 260506_导读.docx

澳华内镜 260506_导读.docx

21世纪以来的有色超级放量周期或已结束 260506_原文.docx

澳华内镜 260506_原文.docx

- 文档:打开文档

- 来源:打开来源 澳华内镜 260506_原文.docx

- 作者:思想者

- 时间:2026-05-07 09:44

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 2,文档 4

- 音频文件:川环科技 260506.mp3

步科股份2060506.mp3

研报

川环科技 260506_导读.docx

- 文档:打开文档

- 来源:打开来源 川环科技 260506_导读.docx

步科股份2060506_导读.docx

- 文档:打开文档

- 来源:打开来源 步科股份2060506_导读.docx

川环科技 260506_原文.docx

步科股份2060506_原文.docx

- 文档:打开文档

- 来源:打开来源 步科股份2060506_原文.docx

- 作者:思想者

- 时间:2026-05-07 09:44

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 3,文档 6

- 音频文件:如何看待最新养殖产能调控政策 260505.mp3

皖能电力 260506.mp3(见星球链接)

广东鸿图 260506.mp3

皖能电力 260506.mp3 总结失败:内部错误

研报

如何看待最新养殖产能调控政策 260505_导读.docx

广东鸿图 260506_导读.docx

皖能电力 260506_导读.docx

- 文档:打开文档

- 来源:打开来源 皖能电力 260506_导读.docx

如何看待最新养殖产能调控政策 260505_原文.docx

广东鸿图 260506_原文.docx

- 文档:打开文档

- 来源:打开来源 广东鸿图 260506_原文.docx

皖能电力 260506_原文.docx

- 文档:打开文档

- 来源:打开来源 皖能电力 260506_原文.docx

- 作者:思想者

- 时间:2026-05-07 09:43

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 3,文档 6

- 音频文件:鑫磊股份 260506.mp3

中邮证券_5月十大金股 260506.mp3

五一出行消费景气度解读 260506.mp3

研报

中邮证券_5月十大金股 260506_导读.docx

五一出行消费景气度解读 260506_导读.docx

鑫磊股份 260506_导读.docx

- 文档:打开文档

- 来源:打开来源 鑫磊股份 260506_导读.docx

中邮证券_5月十大金股 260506_原文.docx

五一出行消费景气度解读 260506_原文.docx

鑫磊股份 260506_原文.docx

【国泰海通医药】诺和诺德2026一季报:小幅上调全年指引,口服司美一季度累计处方量约130万张 [太阳]调整后Q1收入109.5亿美元,下降4%。今年2月,美国卫生及公共服务部(HHS)撤销了340亿美元定价计划(Drug Pricing Program),对诺和诺德造成了42亿美元损失。报告Q1总营收151.4亿美元,CER汇率同比增长32%。 [玫瑰]板块拆分:

北美算力链:拥抱核心紧缺环节,斩获“订单外溢+量价齐升”双重Alpha 🚀光:东山精密(NV与康宁达成长期合作,“光入柜内”大背景的必然要求,光芯片供需缺口仍在扩大,国内光芯片产能第一,扩产力度最大) 🚀铜箔:铜冠铜箔/德福科技(HVLP3→4升级削减供应,高端放量叠加中低端涨价,加速替代日系厂商;铜箔涨价节奏晚于玻纤布,且尚未看到北美战略锁产动作,后期具备更大的成长空间)

光伏 1️⃣ Topcon技术合作&合资公司:晶科能源 2️⃣ 首批10GW确定性:晶盛机电、高测股份、拉普拉斯、奥特维

梅森投研 2026年5月6日星期三 今天科创板全面大涨,一度冲到8个点。节前与昨晚老梅反复强调科创板和国产算力的重要性,今天在盘面得到验证。 对于当下风头正盛的科技风格,圈内图文点评与近两周的圈内直播都事无巨细的拆解了其上涨逻辑和重点方向。大家可以多多回顾。

梅森投研 关于【固态电池】设备; 上周我讲过,等“先惠技术”业绩出来之后,我们对【先导智能/先惠技术/宏工科技】做一个优先列举: 其实一般的地方是不会列优先顺序的,因为大多数个股在成长阶段具备偶然性,此外,很多老师只会给大方向,但是为了让大家在选择上更加轻松,因此我们对一些方向给予明确的指向性。

传:本周多晶硅企业召开成本讨论会

我们昨天又跟【汇量科技】做了交流,AI营销行业确实属于既不会被AI颠覆,同时AI又会逐步帮助降本增效,而且未来在TOKEN产业链里也会扮演重要角色,汇量,易点,蓝标等都会受益!

易点天下(301171.SZ):AI广告算法带来效率颠覆式提升,GPT上线广告平台公司有望成为核心受益方 1、公司为稀缺出海智能营销服务商,AI广告算法提升促进程序化广告迅速起量。公司程序化广告业务持续发力,带动收入端高速增长,战略性投入致利润短期承压。公司26Q1实现营业收入10.42亿元,同比增长12.13%,若剔除汇兑损益及股份支付影响,公司核心扣非归母净利润为6800万元,同比增长12.45%。双轮驱动战略落地,广告平台业务进入关键投入期公司在25年年报首次将业务拆分为整合营销服务和广告平台业务两大板块,两者均实现近50%的强劲增长,双轮驱动格…

[太阳]【重点推荐九州一轨】市场预期差依然很大,硅光设备+AI芯片散热成品核心资产,不止于设备,更是设备+成品均有的平台型公司 最近我们深入研究了九州一轨合作的公司晶禧&江苏通用,认为市场主要关注了硅光隐切部分,但对公司AI散热部分未充分认知。公司卡位AI发展核心瓶颈,成长空间巨大,强烈推荐: [玫瑰]1. 高速光模块硅光芯片隐切,是国内唯一掌握光通信激光设备公司,相比普通芯片隐切要求“物理不断裂”,硅光芯片要求“光学无损伤”,要在小于10μm的极窄切割道内作业,远小于普通芯片60μm的切割道,从而保护脆弱的波导结构不受损害。苏州晶禧是国内唯一掌握硅光…

【招商电新】重点板块推荐20260507 锂电:重视6F [太阳]5月排产超预期,下游车+储能需求持续向好,目前各环节进入紧平衡状态。6F已小幅抬升,考虑到行业头部企业的6F库存逐步趋紧,成本端碳酸锂价格仍处高位,我们判断6F价格随时存在跳涨可能。

📈算力主线持续发酵,还有哪些底部预期差极大的算力核心标的?-0507 半导体算力主升,底部标的价值重估在即 【中青宝】老牌游戏厂商转型算力,投资16.73亿建设青海绿色算力产业园,规划4000P。子公司宝德计算为英伟达精英级伙伴,与阿里、腾讯、字节合作,算力闭环。( 主板润泽智算1572亿/4000P VS 主板中青宝31.61亿/4000P)

图片预览:

420

🌀【天风电新&汽车】短时简评|今日凌晨,【anthropic和spacex(xai)】签署协议,把colossus1 数据中心的gb300全都租赁。 后续关注XAI两个弹性最大的标的: 【世运电路】- AI5 7成份额

【国金电新】晶澳科技跟踪笔记_0506 盈利展望: Q2需求相对平淡组件价格略有回落、盈利仍承压, 三四季度有机会实现单季度扭亏。 出货指引:2026年公司经营策略以改善盈利情况为核心,整体策略为量价平衡;26年国内占比下调至30%-40%

上游材料持续紧缺,看好量价齐升大周期【东北计算机】 事件1️⃣上游核心材料迎涨价扩产潮 据《》讯,日本三井金属已和客户展开价格谈判,拟调涨用于AI服务器等用途的半导体极薄铜箔价格。

📊 💬 “虽然从芯片数量的角度来看,CPU 与 GPU 的比例可能不会超过后者,但从核心数量的角度来看,情况很可能会是这样。” 💻 “以当前的 CPU 为例,Grace CPU 拥有 136 个 CPU 核心,而 Vera 则是 88 个核心。”

截至2026年5月6日,卡塔尔氦气生产尚未完全恢复,具体情况如下: 部分工厂重启 卡塔尔能源公司已对氦气2号工厂实施部分重启,该工厂所产氦气将优先供应卡塔尔国内市场,而非用于出口。这一工厂的产能约占卡塔尔氦气总产能的12%,但其重启主要为满足国内需求,无法弥补出口缺口。

招轮小范围交流的核心内容: 1.招商轮船今年一季度的净利润,是未来两到三年最低的,后面会持续环比增长 2.二季度平均运价环比一季度增长30%-50%。不考虑海峡放开的情况下。

0507 远东股份光纤大单框架协议+Rubin冷板新进展【东北计算机】 公司光纤与某头部MPO代工签署框架协议,每月锁定AIDC光纤产能, 具体私信; 液冷板测试数据已回传,数据均大超预期。目前NV要求出具多版方案满足不同导热性需求,要求公司出2版方案,类似联合研发模式,用于不同芯片。

🌙【天风海外】从AI大模型端来看当前算力🚀 🥇去年8月份投资者普遍反馈gpt5并不惊艳,我们反而认为coding和research、computer use均已经踏入scalable边界,因此大幅上修nvidia 26年需求到4000亿美元,头部大模型公司收入到600亿美元。因此大幅上修算力租赁涨价幅度。 🥈过去一年NV收入一致预期也逐步由去年的2600上修到3600亿美元,Anthropic在5月已实现450亿美元收入。同样在8月,我们简单测算Claude code收入,在一年后预计从4亿增长达到20亿美元,基准假设为在2000万用户里面渗透率达到1…

击球点再次到来,布局油运、干散货和造船(GS交运氢能,0506) 根据央视新闻,伊朗伊斯兰革命卫队海军发布通告:随着侵略者的威胁被消除,新的规程已经生效,我们将确保船只安全、稳定地通过霍尔木兹海峡。根据外交部,伊朗外长也表示当前可尽快解决好霍尔木兹海峡开放问题。 ⭐️最大风险:双方态度再反转,局势再反复

📊 📉 💡 我认为本次财报的利好空间不足,市场对 MSD 业务收入指引的上行空间抱有更高期待。

📰 💡 AI 需求爆发引发晶片产能排挤,记忆体与中央处理器(CPU)出现严重缺货涨价,品牌笔记本电脑、桌上型电脑产品买气下滑,PC DIY 通路市况更是惨澹。 🔌 PC 供应链人士透露,台系四大品牌主机板厂于 2025 年底所设下的 2026 全年出货目标全下修,且几乎是「全线崩跌」。

🤝 谷歌云与 Anthropic 达成大额合作承诺,金额口径约,谷歌云剩余履约义务中重要部分来自 Anthropic。 📈 对 Alphabet 而言,AI 需求是 TPU、云资源和剩余履约义务的长期锁定,而非抽象流量。 🧾 微软 AI 收入年化 370 亿美元,其中约,且 OpenAI 占用微软 AI GPU 算力 80% 以上。

📈 KLIC 第二季度营收 2.426 亿美元,第三季度营收指引 3.1 亿美元上下 2000 万美元,明显高于 2.464 亿美元预期。 🔧 KLIC 需求来自通用半导体、存储、汽车和工业端的技术与产能升级,表明 AI 拉动并未局限在 GPU 封装。 📊 Coherent 第三季度营收 18.1 亿美元,同比增长 21%,非 GAAP 净利润 2.76 亿美元,同比增长 55.9%。

🏆 行业将 SK 海力士、三星电子视为 2027 至 2030 年供给短缺下的复利标的,前瞻市盈率分别约 5.3 倍和 5.9 倍。 📦 Paradigm Labs 披露其存储持仓集中在 SK 海力士、闪迪、美光和南亚科,核心理由是 SK 海力士在 HBM、Vera Rubin 订单和良率上更纯粹。 📌 1d 节点不再只是线宽微缩,三星尝试 16 层 VS-DRAM、GAA 和 POC,将外围电路放到下方。

📈 AMD 股价单日涨 18%,多条资讯确认 2026 年第一季度营收 102.5 亿美元,同比增长 38%。 💻 AMD 数据中心收入 58 亿美元,同比增长 57%。 📌 AMD 管理层把服务器 CPU 市场总可寻址规模从 600 亿美元上修到。

📰 📌 📈 在强劲的季度业绩和指引发布后,受公司数据中心业务超预期增长以及 2026 年营收指引大幅上调的推动,我们预计该股将维持其涨幅(盘后上涨 18%)。

【5月7日周四盘前策略思路】 市场情绪周期定位:主升阶段的第四天 昨天科技高潮之后,中军寒/武/纪回落有所分歧,当前市场主升运行第四日,接下来的一两日很可能会有一次分歧调整的时刻。

【光纤光缆】英伟达宣布与康宁建立长期合作伙伴关系,以加强美国AI基础设施建设。康宁将新建三家美国工厂,把美国光连接产能提升10倍,光纤产量提升超过50%。 新事件进一步确认光纤光缆景气度。从实质影响来看,海外大扩产,一是直接利好相关的设备,尤其是与康宁有合作的设备厂商;二是利好上游光棒厂商,因为海外光棒扩产不了,依赖进口。 核心公司:长飞光纤、亨通光电、烽火通信、中天科技、特发信息、罗博特科

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

[红包][红包]【天风新材料—继续强call禾盛新材】从AMD业绩超预期,再看禾盛的战略价值--20260507 AMD公布一季报,全面好于市场预期,在财报发布后的电话会上,公司还大幅上修了服务器CPU长期市场空间,将年复合增长率上调至超35%,并预计到30年市场规模将突破1200亿美元。股价暴涨18.61%,创出历史新高,市值冲到全球第17位。对此,我们点评如下: AMD业绩超预期再次验证CPU大周期以来!不仅是当下,还关系到未来!谈及当下,苏姿丰表示,驱动力来自AI(人工智能)基础设施需求的持续加速,数据中心已成为营收和盈利增长的首要驱动力。展望未…

昨天A股市场热点: CPU、电子布、存储、算力租赁、光通信、磷化铟、碳化硅、锂电等 今天新增热点:

👤 ARM 首席执行官: 💬 “客户对 Arm AGI CPU 的反馈非常强劲。我们现在在 2027 财年和 2028 财年已拥有超过 20 亿美元的客户需求。” 💬 “这比我们在发布时公布的数字翻了一倍多。正如我们在 Arm Everywhere 活动上所述,我们正朝着这项业务 150 亿美元的预测目标迈进。”

💬 “随着超大规模企业在数据中心内部不断提升网络带宽,我们预计 2026 年将看到 1.6 太比特光模块的大规模采用。” 💬 “更高的频率以及对更强韧性能的需求,正推动市场对我们先进振荡器的需求,其价格也高于 800G 所用的振荡器。” 💬 “与此同时,我们预计至少在未来两年内,400G 和 800G 振荡器的出货量将持续强劲。”

💻 据 DigiTimes 报道,消费级 PC、笔记本电脑市场 “崩盘” 程度比 2008 年金融危机或新冠疫情初期更严重,原因是 AI 数据中心热潮引发的存储芯片和 CPU 短缺及涨价,导致消费者对新购机意愿下降; 📊 报道还补充,英伟达消费 / 游戏 GPU 更新周期停滞也是因素之一。 📉 台湾四大主板厂商均已下调今年出货目标,微星、技嘉、华擎 2026 年预计下滑 25%-30%,而巨头华硕正艰难争取出货 1000 万片主板,远低于去年的 1500 万片,为 2008 年以来最低。

从AMD业绩超预期,再看禾盛的战略价值--20260507 AMD公布一季报,全面好于市场预期,在财报发布后的电话会上,公司还大幅上修了服务器CPU长期市场空间,将年复合增长率上调至超35%,并预计到30年市场规模将突破1200亿美元。股价暴涨18.61%,创出历史新高,市值冲到全球第17位。对此,我们点评如下: AMD业绩超预期再次验证CPU大周期以来!不仅是当下,还关系到未来!谈及当下,苏姿丰表示,驱动力来自AI(人工智能)基础设施需求的持续加速,数据中心已成为营收和盈利增长的首要驱动力。展望未来,苏姿丰更是释放出强烈信号——AI推理与智能体应用正…

美股CPU总结:AI需求大起点 1、关于TAM与配比 TAM来看,AMD指引1200亿美元、ARM指引1000亿美元,相比之前翻倍提升,CAGR 35%+。智能体推理的复杂逻辑跳转对CPU单核性能和内存带宽的要求显著提升。

三星计划退出中国家电市场业务点评 事件:三星计划停止销售的产品包括电视、显示器、大型商用显示器、空调、冰箱、洗衣机、干衣机、洗衣干衣一体机、衣物护理机、音响、投影仪、吸尘器、空气净化器等所有家用电器。 我们的观点:

AMD、ARM继续大涨,CPU重回AI时代C位 今晚AMD、ARM继续大涨,由于Agentic AI的兴起,原本由GPU主导的算力格局正在发生变化,这类AI工作负载需要更高的CPU与GPU配置比例,更多的算力任务有望向CPU转移。CPU正在站稳AI时代的C位。 我们今年年初就看到了CPU在Agent时代的产业趋势,并且判断CPU量价齐升将形成趋势。【禾盛新材-熠知电子】和【海光信息】分别作为国产ARM、X86 CPU的龙头企业,有望持续受益。

🚨 📌原交付周期约 2 周,目前已增至约 3 倍时长,基于 T-Glass 的覆铜板(CCL)及基板的采用范围正在扩大。 💡随着搭载高性能半导体的印制电路板(PCB)需求激增,覆铜板(CCL)从下单到交付的周期延长了两倍以上。

🍉【DB电新】台光业绩高增股价持续新高,继续看好CCL上游的电子布和铜箔-05.07 🍎事件:台光26Q1收入331亿新台币,YOY+53%;营业利润71亿新台币,YOY+57%。营业净利率21.6%,同比+0.7pct。台光昨日上涨5%,再创新高;4月涨幅75%。 🍒简评:台光继续强调了自己在mSAP、HDI、High-speed的领先优势。 HDI Laminate market 市占率70%。Q1收入里面AI基础设施同比增速72%。台光正在中山/马来西亚/美国扩产。高端CCL爆发,业绩高增开始。

【国金计算机】美股算租行情:ROI加速兑现 1、供需长单锁定,量价齐升驱动ROI加速兑现 Oracle近期的财报及高企的RPO,以及CoreWeave持续斩获的百亿美元级积压订单,证实了AI算力需求的极度旺盛。高质量、长周期的企业级租赁合同,高景气的业绩可视度。算租租金价格也可以验证需求,尤其国内B卡最近几乎每周一个价。

[Sun]【国联民生家电】Whirlpool披露FY26Q1财报 [烟花]收入(organic) 26Q1同比-6.1%,25Q4为-0.9%

红包【申万房地产 | 袁豪团队】房地产:北上广深接力楼市政策放松,助力今年核心城市企稳回升,建议买入地产板块(袁豪/曹曼/陈鹏/顾铮) 玫瑰 1、北上广深接力楼市放松、中央多次为地产重磅发声、今年楼市政策持续性提升。 25年12月,北京放松限购;26年2月,上海放松限购、提升公积金贷款额度。26年4月,深圳放松限购、提升公积金贷款额度。26年4月,广州发布楼市新政,提升公积金贷款额度。 春节后楼市改善背景下、核心城市接连放松、稳楼市态度更坚定。2025年12月中央经济工作会议、2026年3月两会政府工作报告、2026年4月政治局会议要求“稳定房地产市场…

中国重汽AH、中集车辆、第一商用车网谢总交流更新 -20260507 中国重汽A 重卡排产正常,5月份1万以上;渠道库存1.5个月,较为健康;车桥子公司的量、盈利能力均维持较强水平;26Q1毛利率同比下降有高基数原因,25Q1当时重汽A不含新能源销售;后续盈利能力可以维持

🎁新型烟草:FDA首次放行非烟草、非薄荷醇ENDS产品,调味电子烟合规化路径出现边际变化,利好思摩尔国际,雾麻科技【国金轻工&新消费】 🎉事件:FDA宣布Glas旗下四款ENDS烟弹产品获得PMTA授权。 2026年5月5日,FDA正式公告授权Glas旗下Classic Menthol、Fresh Menthol、Gold和Sapphire四款ENDS产品上市。其中Classic Menthol和Fresh Menthol为薄荷醇口味,Gold和Sapphire为非烟草、非薄荷醇口味。FDA首次批准非烟草、非薄荷醇类ENDS产品,意味着在年龄验证和使用…

特高压26H1加速放量,国网主网2批招标如期释放百亿订单,特高压+主网共振放量,关注低估值的高压设备【电力设备】 1、特高压26H1加速放量 近期特高压设备招标预计释放【近100e】订单,1000kV开关显著增益。

【通向AGI】2026年05月06日 AI大模型晚间速递 OpenAI — GPT-5.5 Instant 全量上线、向所有ChatGPT用户免费开放,幻觉率暴降52%,设为默认模型 Anthropic — 官宣五年内向谷歌云投入2000亿美元,创AI公司算力投资纪录,Alphabet盘后涨约2%

【CCL上游演绎逻辑及趋势】 CCL上游材料涨价的核心因素。新技术带来上游供应链的价值量与格局产生变化,26年下半年的量产预期,突出了行业供给短期不足的核心矛盾。 先电子布后铜箔的涨价顺序。电子布产能相对刚性,各环节的扩产难度以及不同产品的挤压效应导致电子布首先上涨,国内公司的强竞争力驱动电子布板块领涨;铜箔环节三井话语权更强,挤压效应今年逐渐体现,三井春节后涨价带动铜箔行业量价齐升。

5 月 6 日全球市场剧烈联动的完整复盘:核心是美伊和谈预期升温→中东地缘风险暴跌→通胀预期回落 + 风险偏好回升→科技成长领涨、大宗商品分化。下面从核心事件、市场反应、驱动逻辑与 A 股映射四方面拆解。 一、核心事件:美伊接近达成 “一页纸备忘录”,停战预期引爆市场 关键进展(新华社 + 美媒交叉确认)

【东吴计算机王紫敬】AMD、ARM继续大涨,CPU重回AI时代C位 今晚AMD、ARM继续大涨,由于Agentic AI的兴起,原本由GPU主导的算力格局正在发生变化,这类AI工作负载需要更高的CPU与GPU配置比例,更多的算力任务有望向CPU转移。CPU正在站稳AI时代的C位。 我们今年年初就看到了CPU在Agent时代的产业趋势,并且判断CPU量价齐升将形成趋势。【禾盛新材-熠知电子】和【海光信息】分别作为国产ARM、X86 CPU的龙头企业,有望持续受益。

【盘前0507】 1、昨晚美股继续大涨,晚间释放的信息让市场对美伊接近达成停战协议燃起希望,加上强劲的财报同步提振情绪,日韩跟涨。特朗普月中旬访华大概率成行,伊朗外长受邀访华,中国也表明了立场,接下来这段时间将是地缘平缓期,油价回落(底部还是抬升的,石油ETF长期仍将趋势向上),金银有色反弹强烈。中概股也享受风偏提振的红利,对于一些追不上高位科技的资金来说,恒生科技ETF蹲右侧拐点变得有性价比。 2、假期压抑了不少做多情绪,日历效应也是看涨,但科创板高开后还能加速,确实有点超预期,午后小幅回落不要紧,巩固下挺合理。上证距离前高也很近,今天权重股能够接力…

美股周三收盘,道指初步收涨1.2%,标普500指数涨1.4%,纳指涨2%,道指盘中一度重回5万点,后两者续创新高。英伟达(NVDA.O)大涨5.7%,市值报5.05万亿美元。谷歌(GOOG.O)涨近3%,英特尔(INTC.O)涨4%。纳斯达克中国金龙指数涨3.46%,阿里巴巴(BABA.N)涨近7%,百度(BIDU.O)涨超11%。

688368晶丰明源:全球AI电源MCU芯片需求激增;公司供货AMD与英伟达CPU/GPU电源管理芯片。 据界面新闻今日从国内MCU产业链获悉:由于全球AI电源出货激增导致电源管理芯片供不应求,海外公司大规模采购国产MCU芯片。 AI电源需要应对如今GPU/NPU的瞬时大电流、宽动态负载、高功率密度挑战,MCU则是AI电源的核心控制中枢,支撑AI负载的高动态、高功耗供电需求。

【中泰传媒互联网】华策影视拟33亿采购服务器,有望实现IP与AI双轮驱动 🌹事件: ⭐️华策影视2026年5月6日发布公告,公司及子公司拟采购服务器,预计合同总额不超33亿元,用于云算力服务 。交易不构成重大资产重组与关联交易。

【天风新材料 π点多支持】新高之后,如何看SiC龙头的市场空间?--20260506 前期,我们多次强调“SiC领域的最优配置一定是衬底龙头(天岳)+设备龙头(晶升)”,今日天岳和晶升继续大涨!不少投资人关注后续空间,我们在前期的点评中,也明确表示“准备迎接一年内千亿的天岳和百亿的晶升”! 决定股价的因素到底是什么?景气,景气,还是景气!过往A股已证明,在景气因子逆转前(二阶导为负),任何调整都是加仓的良机,如05-08年的五朵金花、16-20年的白马股抱团、19-21的新能源等。我们在前期,也多次强调,碳化硅这一轮是“大周期的触底反转”,其核心驱动在…

【华西中小盘】Wolfspeed日内涨幅29%,SiC行业反转趋势确立 5.6,Wolfspeed法说会后大涨17.61%,日内涨幅29%,3.31至今涨幅+191%。台股嘉晶六连板后也继续上涨6%。 📈SiC行业反转趋势确立

图片预览:

420

英伟达与康宁宣布建立长期合作伙伴关系,投资者关系日Springboard指引上修 康宁计划将其在美国的光学连接制造能力提升10倍,光纤产量提升50%以上。这一扩张直接响应AI工厂建设加速带动的需求增长。两家公司表示,现代AI工作负载需要数千颗英伟达GPU,进而对高性能光纤、连接器和光子学组件提出了前所未有的需求规模。 英伟达斥资5亿美元获得康宁公司股权认购权,获得两份可立即行使的认股权证(可按每股0.0001美元购买至多300万股、按每股180美元购买至多1500万股)。

SpaceX直播公开展示AI Sat Mini算力卫星原型,正式推进轨道数据中心计划。 算力卫星配备的太阳翼长达170米,比星舰高度更长。单星配置100kW大功率光伏阵列供电,可以驱动140张英伟达H200满功率运行。这是mini版卫星,重量在1吨出头,星舰每次发射能发100多颗。未来算力卫星单星可能达到MW级。规划百万颗算力卫星组网,打造全球太空AI算力数据中心。算力卫星重构太空能源需求,光伏成为刚性底座。AI算力卫星功耗、供电要求显著高于传统通信卫星,太空光伏是唯一可行、可规模化的在轨能源方案。SpaceX明确以超大尺寸太阳能阵列支撑在轨AI计算,…

图片预览:

420

持续看好【仕佳光子】,康宁与NV达成深度合作,公司MPO业务持续扩产 NV与康宁达成长期合作,康宁将在美的光学制造能力提高10倍。公司为康宁MPO代工二供,公司产能快速增长,同时下游客户需求爆发。 重申物料紧缺的核心矛盾,Q1模块厂商业绩释放受限于核心物料(激光器、dsp等)供给紧张。 备足物料是交付的保障,Q2起xc和xys交付将进一步加速,势必要超额锁定核心物料(xc、xys等预付款均大幅增加),物料朝龙头厂商集中以保证未来交付和潜在上修,紧缺背景下公司产品进度也有望加速,今年是0-10的大年

🔥 【国盛通信】康宁&英伟达深度结盟:光纤步入“锁产能”新周期 🌟 英伟达宣布与康宁达成长期合作,拟将美国光连接产能提升 10倍,并获得康宁1500万股认股权证。巨头深度捆绑,标志着AI底座建设进入白热化。 🌟 英伟达下场“锁产能”,印证AI需求质变。正如我们深度报告所强调,AIDC对光纤用量密度显著提升。英伟达此番动作本质是为确保算力集群的“血管”供应,光纤正从传统基础设施向 AI核心消耗品 转型,康宁10倍产能规划打开了行业成长天花板。

【小熊团队】COHR速报:收入增速加速,利润持续改善 [玫瑰]收入、利润均超预期:FY26Q3(自然年26Q1)公司收入达创纪录的18亿美元,环比增长7%,同比增长21%,超预期的17.82亿美元,主要由AI数据中心和通信需求增长推动。剔除在第一财季和第三财季分别出售的航空航天与国防业务以及德国慕尼黑产品部门的收入后,收入环比增长9%,同比增长27%。非GAAP毛利率为39.6%,环比改善57个基点,同比改善105个基点。非GAAP运营利润率上升至20.3%,上一季度为19.9%,去年同期为18.6%,主要得益于收入增长和持续的毛利率扩张。公司实现GA…

图片预览:

420

【国泰海通通信】Coherent:业绩指引符合预期,光模块需求强劲 20260507 事件:5月7日上午,Coherent公布FY26 Q3业绩和电话会。整理如下: [烟花]财务指标对比:实际 vs 彭博预测,业绩和指引整体符合预期

康宁+NV合作及投资者日信息速评:光纤产业链拥抱“光入柜内”的成长性(20260507早) 核心结论:Scale-up“光入柜内”形成强指引,数通光纤需求将扩大数倍,供需缺口有望长期持续。 100%光的Scale-up将对应显著光纤增量。

【兴证通信】康宁投资者日纪要及与英伟达合作点评--20260507 [庆祝]事件:康宁召开投资者日活动,同时与英伟达宣布合作。 [玫瑰]点评:康宁宣布和NV的合作,同时宣布未来光连接产能10x + 光纤产能增加50%以上 + 3厂3000就业岗位。

🍁🍁🍁hcdx 康宁扩产验证AI光连接高景气 🍁英伟达宣布与康宁建立长期合作伙伴关系,以加强美国AI基础设施建设。康宁将新建三家美国工厂,把美国光连接产能提升10倍,光纤产量提升超过50%。 🍁光互连成为AI基础设施的重要组成部分。现代AI工作负载需要成千上万块 NVIDIA GPU,这需要史无前例的大量高性能光纤,互连件和光子技术,以极高的速度和规模传输数据。

半导体自动化设备(2):OSAT厂商资本支出历史新高,国产设备厂商迎发展新机遇【东北计算机】 🔥 台湾OSAT厂商资本开支迎来大幅增长。日月光、力成、京元电子三家企业 2026 年合计资本支出预计达 3700 亿新台币,有望连续第三年刷新历史纪录。1) 日月光受益于AI封装需求强劲LEAP业务表现超预期。日月光全年营收目标上调至 35 亿美元以上,同比增幅达 118%,公司年内二度上调资本支出至 85 亿美元,重点投向晶圆测试产能,相关设备将于四季度启动安装,2027 年实现量产,同时其 CoWoS 业务设定年度营收目标约 3 亿美元,CPO 产品亦计…

中东局势跟踪(5月7日) ①伊朗 伊朗公布被击落敌方无人机残骸。

🚨 📊标普 500 指数上涨 146 个基点,收于 7365 点,尾盘有 25 亿美元的买入订单;纳斯达克 100 指数上涨 209 个基点,收于 28599 点;罗素 2000 指数上涨 147 个基点,收于 2887 点;道琼斯工业平均指数上涨 124 个基点,收于 49911 点。 📊全美股票交易所成交量为 192 亿股,高于今年以来日均 190 亿股的水平。

大摩开了个意法半导体STM的交流会,给了个指引认为未来三年(2026-2028年)LEO(低地球轨道)相关业务累计销售额将超30亿美元,并明确用户终端为最大收入来源。 这个数还是值得关注的,因为我说句不好听的,A股公司可以找人乱吹,但是有SEC在,一家欧洲半导体巨头不会在华尔街乱吹牛逼,出事了要关进去跟黑哥哥捡肥皂的。 如果卫星射频元器件和FPGA等的需求增量可以给这么高的指引,考虑到这是一种硬件耗材,那基本说明卫星这个行业的需求增量是明确的,不会是只有PPT、没卫星上天的情况。

调整不足为惧,继续站在“星”光里——【起帆电缆】0506 今日调整与基本面无关,结论很简单依然是强CALL❗️ 主业估值重塑,陆缆➡️海缆,10x估值➡️20x估值,对应市值200亿❗️

【同花顺】:AI时代数据服务新范式! !AI时代,金融数据API调用或指数级增长 #增量一:用户主体从“人”变为“Agent”。7x24不间断工作,8小时工作制3倍工作时间。

🦁狮头股份——半导体测试高速发展【东北计算机】,0506晚更新part2 1️⃣ 利珀科技卡位Rubin架构视觉检测。获得京元电子、日月光、等中国台湾地区国际封装检测巨头订单认可,上述厂家基本垄断Rubin架构检测,利珀作为京元电子视觉检测模具一供,具有排他性地位。年内可确认收入1亿元左右,对应利润3000-5000万元,后期将与Rubin同步放量。 2️⃣ 核心亮点:国内大陆稀缺资产,a. 北美大厂AI先进封装业务视觉检测拓展空间巨大。利珀科技切入先进封装领域后发优势明显,继NV产线后,有望与包括Intel、AMD等北美头部大厂在AI 芯片先进封装检…

【菜百股份】26Q1黄金首饰和投资金条增速均与25Q4总体一致,首饰增长10%+,金条增长约为翻倍,26Q1投资金销售占比80%左右,比25Q4略提升。 1-2月金饰相对承压,主要为春节旺季金价高位对销售尤其是克重黄金有影响,3月金价下跌并企稳后,利好克重黄金饰品销售,最终26Q1金饰仍实现正增长,且4月以来延续10%+增速。

中国东航投价报告:竞争力提升再起航,关注油价企稳信号 [玫瑰]公司持续优化“四梁八柱”航网布局,国内 “四极”骨干通道、国际“三飞”战略赋能航网新活力,近一年来ASK、客座率、小时利用率等多项指标增速领跑大航。1Q26公司净利润实现扭亏至16.3亿,客座率同比提升5.2pcts的同时,我们测算RRPK同增4.2%左右,量价双升验证供需结构拐点。复盘历史,重视事件性冲击带来的航空股估值的阶段性低点,依托枢纽搭建远程中转航线网络等三重合力驱动困境反转、航网竞争力明显提升,在未来两年的航空繁荣周期中有望逐渐彰显。 [玫瑰]油价扰动有望进一步强化有效供给强约束…

【华通线缆】第二季度有望开启200%以上业绩增长!2026年业绩增长预计超300%。当前位置很好,持续力推![福][福][福] 5月1日开始,中国对同中国建交的 53 个非洲国家全面实施零关税!非洲是未来中国的超级大市场,未来发展迅速! 华通XL:深耕非洲,在非洲安哥拉有电解铝工厂,在东非坦桑尼亚和西非喀麦隆均有电缆工厂,未来业务潜力大,不仅仅是电解铝。

历史新高!盛视科技:高弹性算租新锐! 🔥盛视科技是最具弹性的算力租赁标的之一! 🔥算力租赁核心供应链+资金,盛视在这两方面均具备优势

🚨 🌍地缘政治 💡美国正接近与伊朗就一份一页纸的谅解备忘录达成协议。

TMT外资观点 | AI供应链/ABF/CPU/ARM/光纤/安费诺/半导体设备-260506 今天的主题打包放了全AI产业链的很多东西,包括 大中华AI硬件, Agentic AI CPU,云Capex, ABF基板, 中国机器人, Nebius, 模拟芯片, 苹果供应链,AMD, 亚洲服务器供应链, 康宁,Arista, Astera Labs, Amphenol