思维纪要社 2026-04-25 目录

顶部按钮可在首页、研报、音频之间切换。首页只保留文字和图片,研报和音频分栏查看。 统计:主题 229 · 图片 44 · 音频 29 · 文档 99

首页

001. - 万华化学一季度业绩已部分反映地缘政治驱动的化工品涨价,分析师预计后续季度提振将更为明显,上调2026-27年盈利预测24-49%及12个月目标价。 - 中国

- 主题笔记:打开完整笔记

万华化学一季度业绩已部分反映地缘政治驱动的化工品涨价,分析师预计后续季度提振将更为明显,上调2026-27年盈利预测24-49%及12个月目标价。 中国2026年一季度消费数据显示家庭支出分化,名义消费环比年化增长4.7%(前值7.4%),以旧换新政策推动家电和通信设备销售增长,但交通、娱乐支出疲软。 AIDC(AI数据中心)及机器人板块关注度提升,航天板块受GE业绩超预期和波音改善信号带动,建议关注应流股份、大族激光及绿的谐波等人形机器人供应链标的。

002. 详情 返回 思维纪要社 思想者 2026-04-25 22:35 MS-DeepSeek V4发布 核心观点 - DeepSeek V4是开源MoE大模型,在代

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 22:35 MS-DeepSeek V4发布 核心观点 - DeepSeek V4是开源MoE大模型,在代理能力、世界知识和推理上表现优异,编码与代理基准已对标或超越同级模型;模型参数大幅增至1.6T(活跃49B),API价格较V3.2显著上涨,但未来随Ascend 950 Super Node普及可能回落。 详细解读 核心观点 模型升级:DeepSeek V4(含pro和flash版本)正式发布,采用MoE架构,总参数量达1.6T(V4-pro),活跃参数49B,大幅超越前代V3.2(685B/3…

003. 详情 返回 思维纪要社 思想者 2026-04-25 22:34 Citi-中国互联网AI模型竞争与估值 核心观点 - 报告分析DeepSeek-V4的基准性能

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 22:34 Citi-中国互联网AI模型竞争与估值 核心观点 - 报告分析DeepSeek-V4的基准性能,指出其推理能力接近V4-Pro级别且成本更低。认为AI模型市场并非赢者通吃,成功取决于变现能力、采用率和可持续收入。腾讯混元3.0和阿里千问3.6 Max均强调实际应用,但竞争格局下需关注ROI。同时更新了阿里和腾讯的SOTP估值与风险。 详细解读 核心观点 花旗(Citi)最新报告重点分析了DeepSeek-V4模型的性能突破及其对中国互联网巨头的影响。DeepSeek-V4在多项基准测试中…

004. - 报告通过更新消费、生产、贸易和市场四类高频指标,追踪中国经济活动。核心发现包括:房地产市场活动(一级及二级市场交易量)近期回升,但国内航空客运量与钢铁需求仍

- 主题笔记:打开完整笔记

报告通过更新消费、生产、贸易和市场四类高频指标,追踪中国经济活动。核心发现包括:房地产市场活动(一级及二级市场交易量)近期回升,但国内航空客运量与钢铁需求仍低于去年同期;能源及部分化工品进口价格在3月上涨;消费者信心指数略有回升;政策方面,近期国务院、发改委等部门持续推出支持服务业、绿色转型及贸易的措施,货币及财政政策维持宽松基调。 这份高盛(Goldman Sachs)于2026年4月24日发布的周度中国经济活动追踪报告,通过四大类高频指标,为我们提供了一个中国经济现状的全景快照。核心结论是:中国经济呈现的态势。一方面,房地产销量、港口集装箱吞吐量、…

005. - 报告展望了未来一周亚洲(除日本外)关键经济数据和政治事件:1) 中国4月PMI预期下滑,但高频指标显示出口改善;4月政治局会议可能维持宽松基调,增量刺激有限

- 主题笔记:打开完整笔记

报告展望了未来一周亚洲(除日本外)关键经济数据和政治事件:1) 中国4月PMI预期下滑,但高频指标显示出口改善;4月政治局会议可能维持宽松基调,增量刺激有限。2) 韩国4月出口预计小幅回落,但半导体仍强劲。3) 泰国央行料维持利率不变。4) 台湾Q1 GDP有望上修至年增10.5%。整体看,高油价与地缘不确定性带来通胀上行风险,但多数央行保持观望。 高盛最新一期亚洲(除日本)周度前瞻报告聚焦于未来一周(4月27日至5月1日)的宏观数据与政策事件。核心观点如下: :4月官方制造业PMI预计回落至50.0,非制造业PMI降至49.7,但高频指标显示出口动能…

006. - 中国Q1实际GDP同比增长5.0%,符合预期,但内需疲弱、外需强劲;尽管中东冲突和能源价格上涨带来外部冲击,中国金融市场表现出显著韧性;政策上,央行维持流动

- 主题笔记:打开完整笔记

中国Q1实际GDP同比增长5.0%,符合预期,但内需疲弱、外需强劲;尽管中东冲突和能源价格上涨带来外部冲击,中国金融市场表现出显著韧性;政策上,央行维持流动性充裕但不降息,财政和地产政策保持现有路径;结构转型持续,制造业和商业服务占比上升,支撑人民币长期升值预期,但政策会控制升值节奏。 高盛最新中国宏观报告指出,在外部冲击(中东冲突、能源价格高企)下,中国经济和金融市场展现出“稳定性溢价”。Q1 GDP增速5.0%符合预期,但增长由出口独力支撑,内需(地产、消费)持续疲弱。金融资产(人民币汇率、利率)在全球动荡中表现坚挺,得益于低通胀、充足能源储备和央…

007. - 本报告汇总中国科技行业隔夜重要新闻,涵盖AI模型发布(DeepSeek V4预览版)、汽车科技合作(Qwen与十余品牌签约)、新能源车动态(小米SU7订单超

- 主题笔记:打开完整笔记

本报告汇总中国科技行业隔夜重要新闻,涵盖AI模型发布(DeepSeek V4预览版)、汽车科技合作(Qwen与十余品牌签约)、新能源车动态(小米SU7订单超6万、小鹏与海外厂商洽谈自动驾驶技术输出)、以及监管趋势(限制美资投资未经批准的企业)等,反映中国科技产业在AI、智能汽车领域的快速迭代与全球化布局。 巴克莱(Barclays)发布的这份《》聚焦2026年4月24日中国科技行业的关键动态,核心要点包括: :DeepSeek推出旗舰模型V4系列预览版,性能大幅提升,并计划借助华为昇腾950芯片降低推理成本;阿里通义千问(Qwen)与超过10家汽车品牌…

008. - 本周离岸中国市场下跌1.7%,而A股市场上涨0.9%,呈现分化态势。政策层面,中国证监会允许合格境外投资者交易国债期货,同时腾讯和深度求索相继发布新的AI模

- 主题笔记:打开完整笔记

本周离岸中国市场下跌1.7%,而A股市场上涨0.9%,呈现分化态势。政策层面,中国证监会允许合格境外投资者交易国债期货,同时腾讯和深度求索相继发布新的AI模型。盈利方面,一季度业绩预警偏向积极,材料、科技硬件和资本品板块上修较多。高盛维持对MSCI中国指数的12个月目标价95点,并强调IPO市场的复苏趋势以及港股相较A股的潜在短期优势。 高盛最新发布的《中国每周要闻》指出,中国离岸与在岸市场本周表现显著分化,MSCI中国指数下跌1.7%,而沪深300指数上涨0.9%。报告的核心观点如下: :离岸市场(港股、中概股)受外部情绪影响走弱,而A股市场在政策支…

009. - 报告指出3-4月中国一线城市房地产销售和价格出现初步改善,但投资和土地购买仍深度收缩,整体市场尚未确认底部。消费端持续疲软,劳动力市场恶化,补贴退坡,财富效

- 主题笔记:打开完整笔记

报告指出3-4月中国一线城市房地产销售和价格出现初步改善,但投资和土地购买仍深度收缩,整体市场尚未确认底部。消费端持续疲软,劳动力市场恶化,补贴退坡,财富效应负面。4月制造业PMI可能小幅下行至50.2。押注地产持续复苏为时过早,需关注政策端和PMI数据。 巴克莱(Barclays)最新中国展望报告指出,2026年3-4月的高频数据显示中国房地产市场在核心一二线城市出现“绿色萌芽”——销售跌幅收窄、价格略有企稳,但整体市场仍处于深度收缩期,地产投资和土地购置继续两位数下滑,消费端亦显露疲态。报告认为,当前尚不能断言市场已触底,部分销售回暖可能源自学区房…

010. - AI在休闲和商务旅行预订中的使用率显著上升(休闲:17% vs 2023年4%;商务:约1/3计划使用)。OTA向低成本渠道(如Direct/LLM)每转移

- 主题笔记:打开完整笔记

AI在休闲和商务旅行预订中的使用率显著上升(休闲:17% vs 2023年4%;商务:约1/3计划使用)。OTA向低成本渠道(如Direct/LLM)每转移1%份额,可为酒店品牌带来20-70bps收入提升和4-11bps EBITDA提升,同时独立酒店也受益。成本节约预计在品牌和业主之间平分,并可能推动行业整合。 摩根士丹利最新研报指出,,通过改变分销渠道结构,有望为酒店品牌和业主带来显著的成本节约与利润提升。具体而言: 休闲旅行中,17%的受访者已使用AI聊天机器人规划度假(2023年仅4%);商务旅行中,约1/3的企业计划使用AI工具优化差旅管理。

011. 伊朗议员:伊方已形成管理霍尔木兹海峡的综合方案_手机同花顺财经 伊朗外长向巴方阐明伊方在停火问题上的立场_手机同花顺财经 伊朗武装部队:美军若继续封锁 必将面临

- 主题笔记:打开完整笔记

伊朗议员:伊方已形成管理霍尔木兹海峡的综合方案_手机同花顺财经 伊朗外长向巴方阐明伊方在停火问题上的立场_手机同花顺财经 伊朗武装部队:美军若继续封锁 必将面临强大回应_手机同花顺财经

012. #市值 #复盘

- 主题笔记:打开完整笔记

#市值 #复盘

013. 英维克业绩暴雷,“英伟达供应商”身份被质疑!查无供货信息,此前是券商在吹

- 主题笔记:打开完整笔记

英维克业绩暴雷,“英伟达供应商”身份被质疑!查无供货信息,此前是券商在吹

014. #芯片

- 主题笔记:打开完整笔记

#芯片

015. 达子新高, 没人问为啥AI好英伟达不涨了;可能是研究不创造价值? 1️⃣财报季:美股强势进入earning season,后面放了张图,几大CSP的previe

- 主题笔记:打开完整笔记

达子新高, 没人问为啥AI好英伟达不涨了;可能是研究不创造价值? 1️⃣财报季:美股强势进入earning season,后面放了张图,几大CSP的preview;目前已披露业绩的公司中,有58%的公司盈利超出一致预期超过1个标准差,高于49%的历史均值; 2️⃣ IPO:美股将迎来史上最大规模的一批IPO,达到创纪录的1600亿美元;近期IPO表现较为分化,首日涨幅较强,但随后几个月的回报低于历史平均水平。2026年以来IPO的平均首日回报为19%,与30年中位数基本一致;

016. 杰创智能:年报扭亏+毛利改善,总资产大幅增加,算力租赁蓄势待发【天风计算机团队】 4月24日,公司同步披露2025年年报及2026年一季报,年报盈利质量显著改善

- 主题笔记:打开完整笔记

杰创智能:年报扭亏+毛利改善,总资产大幅增加,算力租赁蓄势待发【天风计算机团队】 4月24日,公司同步披露2025年年报及2026年一季报,年报盈利质量显著改善,一季报资产扩张提速,智算云集群建设正快速推进。 [太阳]年报:两大业务高增,盈利质量实质改善。20 25年公司收入同比增长30%+,净利润实现扭亏为盈,毛利率同比提升13pct,商业模式从传统项目型向产品型、运营型加速切换。

017. 【浙商宏观 || 李超 | 林成炜】财政结构性分化,韧性与压力并存——2026年3月财政数据解读 💡2026年一季度财政收支数据结构性分化依然明显,收入端稳步增

- 主题笔记:打开完整笔记

【浙商宏观 || 李超 | 林成炜】财政结构性分化,韧性与压力并存——2026年3月财政数据解读 💡2026年一季度财政收支数据结构性分化依然明显,收入端稳步增长,支出端民生优先。 💡全国一般公共预算收入61613亿元,同比增长2.4%。资本市场活跃带动证券交易印花税大幅增长,进口回暖推动进口环节税收增加,是财政收入的两大亮点;而企业利润下滑导致企业所得税下降,房地产市场调整使得土地出让收入和房地产相关税收持续低迷,是财政运行面临的主要挑战。

018. 【华西机械】强Call:最优质确定、最稀缺、弹性最大的海外链液冷标的 #1、最优质最确定:液冷收入已放量并持续兑现!1)液冷收入爆发:25年财报已发,液冷收入占

- 主题笔记:打开完整笔记

【华西机械】强Call:最优质确定、最稀缺、弹性最大的海外链液冷标的 #1、最优质最确定:液冷收入已放量并持续兑现!1)液冷收入爆发:25年财报已发,液冷收入占比超过5%,超过了1.3亿元;按节奏,下半年液冷收入超过0.8亿元,占比6%。趋势端,#25H2液冷收入是25H1的两倍、我们认为公司26H1公司液冷收入占比会超过10%! 2)产品、产能及客户优势显著:公司液冷产品为冷板的铜基焊片及焊带,是主业优势产品的衍生,公司是国内铜基钎料龙一;产能端公司海外产能已投产,看好公司产能助力下液冷收入的爆发。客户端,持续绑定北美大厂,仅单一客户,就持续兑现液冷…

019. 目前,#立讯技术800G系列光模块已实现成熟量产,供应链完善、供货稳定,凭借优异的性能与性价比,成为当前主力出货产品,为各类数据中心项目提供可靠支撑; 1.6T

- 主题笔记:打开完整笔记

目前,#立讯技术800G系列光模块已实现成熟量产,供应链完善、供货稳定,凭借优异的性能与性价比,成为当前主力出货产品,为各类数据中心项目提供可靠支撑; 1.6T系列光模块紧跟行业步伐,已进入规模化商用初期,#正稳步推进批量出货,逐步满足高端场景的部署需求。

020. 详情 返回 思维纪要社 思想者 2026-04-25 22:09 【国泰海通基础化工团队】朗坤科技:26Q1归母净利润同比增长21.44% 朗坤科技2026年一

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 22:09 【国泰海通基础化工团队】朗坤科技:26Q1归母净利润同比增长21.44% 朗坤科技2026年一季报显示,一季度公司主营收入5.02亿元,同比上升21.85%;归母净利润9331.95万元,同比上升21.44%;扣非净利润9268.82万元,同比上升22.05%。公司发布2025年年报显示,公司全年实现营业收入17.97亿元,同比增长0.35%;归母净利润2.65亿元,同比增长23.11%;扣非归母净利润2.70亿元,同比增长22.23%。 公司持续深耕生物质资源再生业务,及时跟进行业发展…

021. 【华西计算机 | 每日资讯(0425)】| 谷歌拟向Anthropic投资至多400亿美元 【国内新闻】 #DeepSeek# V4发布24小时,重绘全球AI权

- 主题笔记:打开完整笔记

【华西计算机 | 每日资讯(0425)】| 谷歌拟向Anthropic投资至多400亿美元 【国内新闻】 #DeepSeek# V4发布24小时,重绘全球AI权力版图(来源:TechWeb)

022. 26Q1公募转债持仓分析 【国泰海通固收】转债不够配,增量固收加资金去哪了——26Q1公募基金转债持仓分析 1)26Q1市场高位回调,固收+基金规模增长仍在提速

- 主题笔记:打开完整笔记

26Q1公募转债持仓分析 【国泰海通固收】转债不够配,增量固收加资金去哪了——26Q1公募基金转债持仓分析 1)26Q1市场高位回调,固收+基金规模增长仍在提速,且增长主要集中在二级债基。

023. 长江金工丨潜在增量来自于低配,而非零配——公募基金体系内CPO后续增量何处寻 [太阳]与主观意识上的抱团加强恰好相反,从双龙头的持仓股数变动看,从2023年中报

- 主题笔记:打开完整笔记

长江金工丨潜在增量来自于低配,而非零配——公募基金体系内CPO后续增量何处寻 [太阳]与主观意识上的抱团加强恰好相反,从双龙头的持仓股数变动看,从2023年中报到2025年年报,新易盛和中际旭创在主动权益基金中的持股数量分别由1.66亿股升至1.69亿股,和由1.57亿股降至1.46亿股。2025年末时的持股数量分别相对于过去三年内的峰值下降了7.65%和31.13%。持仓比例的提升主要靠股价上涨而达成。

024. 【国联民生家电】Electrolux与美的战略合作,优化产能聚焦盈利 伊莱克斯与美的集团达成北美冰洗合作,拟设3家销售/制造合资公司;同时配股募资90亿瑞典克朗

- 主题笔记:打开完整笔记

【国联民生家电】Electrolux与美的战略合作,优化产能聚焦盈利 伊莱克斯与美的集团达成北美冰洗合作,拟设3家销售/制造合资公司;同时配股募资90亿瑞典克朗,服务于盈利改善战略,优化全球产能格局,经营重心聚焦本土,中期经营利润率目标6%。26Q1公司收入内生同比略降,欧洲稳健,拉美提速,北美承压;关税、地缘冲击与需求端次生影响中,国内白电公司经营稳健,资产负债表质量高,中长期受益产能出清,格局改善。 风险提示:原材料成本大幅上涨,关税及外需不确定性。

025. 【浙商大消费】晨光生物2026Q1业绩速递 业绩概览 ◾总收入: 16.29亿元 (yoy-5.10%) ◾归母净利: 0.97亿元 (yoy-11.65%)

- 主题笔记:打开完整笔记

【浙商大消费】晨光生物2026Q1业绩速递 业绩概览 ◾总收入: 16.29亿元 (yoy-5.10%)

026. 详情 返回 思维纪要社 思想者 2026-04-25 22:07 【国泰海通基础化工团队】贵州轮胎:越南同塔基地显著提升国际市场供应能力,持续完善全球布局 4月

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 22:07 【国泰海通基础化工团队】贵州轮胎:越南同塔基地显著提升国际市场供应能力,持续完善全球布局 4月24日,贵州轮胎(000589)公布2025年年报,公司营业收入为109.46亿元,同比上升2.4%;归母净利润为6.20亿元,同比上升0.7%;扣非归母净利润为5.91亿元,同比下降0.7%。 公司实施“中国贵阳,越南同塔”双基地战略。贵阳基地作为核心制造中心,拥有先进的生产设备、成熟的工艺流程与丰富的制造经验。越南同塔基地在传承国内基地技术优势的基础上,进一步扩大了公司生产规模,显著提升了产…

027. 【中金非银】东方财富:券商高增、基金向好、投资下降,期待估值修复 🌟东财1Q26营业总收入同比+44%至50.3亿元,归母净利润同比+38%至37.4亿元,符合

- 主题笔记:打开完整笔记

【中金非银】东方财富:券商高增、基金向好、投资下降,期待估值修复 🌟东财1Q26营业总收入同比+44%至50.3亿元,归母净利润同比+38%至37.4亿元,符合我们预期,调整后净利润率(分母为营业总收入+投资收益及公允价值变动收益)+1.5ppt至66.4%。 📍市场活跃推动券商收入高增。1Q26 A股市场股票日均成交额同比+69%/环比+31%至2.6万亿元,新增A股开户账户数同比+61%/环比+65%至1,204万户,公司用户活跃度提升,QM监测1Q26东方财富App平均MAU同比+21%/环比+7%至3,301万人。公司1Q26手续费及佣金净收入…

028. 【超聚变完成A股IPO辅导】 4月25日,证监会网站显示,超聚变数字技术股份有限公司首次公开发行股票并上市辅导工作完成,辅导机构为中信证券。 中信证券称,经辅导

- 主题笔记:打开完整笔记

【超聚变完成A股IPO辅导】 4月25日,证监会网站显示,超聚变数字技术股份有限公司首次公开发行股票并上市辅导工作完成,辅导机构为中信证券。 中信证券称,经辅导,公司认为辅导对象具备成为上市公司应有的公司治理结构、会计基础工作、内部控制制度。 超聚变成立于2021年,位于河南自贸试验区郑州片区,是全球领先的算力基础设施与算力服务提供商,聚焦硬件、软件、工程三大根技术,提供广覆盖的算力基础设施与服务,业务范围涵盖服务器、操作系统、AI开发平台、超融合解决方案、高性能计算以及数据库解决方案等方面。

029. 详情 返回 思维纪要社 思想者 2026-04-25 22:06 本次分享是清华机械系1989级校友、中际旭创董事长刘圣在机械系系友论坛上的主题报告及互动内容,

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 22:06 本次分享是清华机械系1989级校友、中际旭创董事长刘圣在机械系系友论坛上的主题报告及互动内容,核心围绕AI算力时代的光互联产业发展、企业实践、跨学科机会与人才培养展开,具体内容可分为以下几部分: 1. AI算力产业整体趋势:全球AI资本开支高速增长,当前年投入约7000亿美元,预计2030年达1.5万亿美元,微软、谷歌等头部厂商年增速超70%,上游芯片代工厂扩产周期3-5年,行业高增长至少可持续到2030年。AI算力需求推动数据中心规模扩张,单芯片算力有限,需通过高速网络将海量GPU连接…

030. 【天风电子】中科飞测:25Q4扣非利润年内首次转正,期待26年全系设备放量潜力 25年度: 1️⃣实现营收20.53亿元,同比增长48.75%;实现归母利润58

- 主题笔记:打开完整笔记

【天风电子】中科飞测:25Q4扣非利润年内首次转正,期待26年全系设备放量潜力 25年度: 1️⃣实现营收20.53亿元,同比增长48.75%;实现归母利润5865万元,较上年同期-1152万元实现扭亏为盈,#扣除股份支付费用后为1.4亿;实现扣非归母利润-1.23亿,亏损同比小幅收窄。

031. [太阳]【财通汽车】北京车展Robotaxi/van发布动态梳理 [礼物]Robotaxi [玫瑰]小马智行:宣布2027版Robotaxi整车成本降到23万元

- 主题笔记:打开完整笔记

[太阳]【财通汽车】北京车展Robotaxi/van发布动态梳理 [礼物]Robotaxi [玫瑰]小马智行:宣布2027版Robotaxi整车成本降到23万元内(包含整车、电池、自动驾驶套件等所有在内)。

032. 曙光数创一季报点评:收入爆发的开始,超节点液冷绝对龙头!【天风计算机团队】 2026Q1:收入端迎来爆发拐点。公司实现营业收入1.03亿元,同比#+783%;#

- 主题笔记:打开完整笔记

曙光数创一季报点评:收入爆发的开始,超节点液冷绝对龙头!【天风计算机团队】 2026Q1:收入端迎来爆发拐点。公司实现营业收入1.03亿元,同比#+783%;# 归母净利润-4759.53万元;经营活动现金流净额-1640.22万元,同比改善57.14%。收入大幅增长主要受益于液冷渗透率提升,冷板液冷收入快速放量。与此同时,公司合同负债达1.08亿元,较期初#+68%,预付款项较期初+31.52%,反映订单备货和项目推进节奏明显提速。当前利润端仍受规模扩张、人员投入、财务费用及减值计提影响,但收入拐点已经清晰出现。 [太阳]收入爆发的开始,#冷板液冷绝…

033. 详情 返回 思维纪要社 思想者 2026-04-25 22:03 #【三祥新材】# 上市以来最亮眼一季报,铪金属价格上涨核心受益标的【浙商化工 杨占魁】 #上市

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 22:03 #【三祥新材】# 上市以来最亮眼一季报,铪金属价格上涨核心受益标的【浙商化工 杨占魁】 #上市以来最亮眼一季报:# 公司归母净利润同比+173.08%至0.37亿元,交出上市以来最亮眼一季报。 #铪金属价格上涨核心受益标的:# 据Strategic Metals Invest,截至2026年4月24日,铪金属海外报价12508美元/千克(折合人民币约8543万元/吨),较年初+31.67%,同比+196.46%,持续创历史新高。 据阿格斯,鉴于燃气轮机、存储芯片、商业航天、核电站领域的铪…

034. 详情 返回 思维纪要社 思想者 2026-04-25 22:02 【国金策略-市场情绪跟踪】 客观数据不代表主观观点: 市场情绪目前已再度回落至冰点以下(20%

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 22:02 【国金策略-市场情绪跟踪】 客观数据不代表主观观点: 市场情绪目前已再度回落至冰点以下(20%历史分位数);从历史数据来看,当情绪处于冰点以下后,市场短期往往有修复诉求。 拆分投资者来看,个人投资情绪先回升、后回落,机构投资情绪继续震荡回升,这种投资者情绪意味着市场未来或继续上行。 行业上,石油石化、钢铁、化工、建筑、建材、军工、消费者服务、食品饮料、非银、电子、通信等板块未来短期或上行;煤炭等板块或上行但有过热风险。 房地产等板块未来短期有修复可能;纺服、传媒等板块或下行;其余板块或均…

035. 详情 返回 思维纪要社 思想者 2026-04-25 22:02 # DeepSeek-V4 :我们的看法(0425)@华泰计算机 这两天仔细研读了DeepSe

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 22:02 # DeepSeek-V4 :我们的看法(0425)@华泰计算机 这两天仔细研读了DeepSeek-V4的论文,还是惊叹于其算法和infra创新,让人甚至忘了同一天GPT-5.5也发布了。做了详细的笔记,# 感兴趣的领导欢迎联系 。 1)模型能力:通用知识仅落后Gemini-3.1-Pro等海外头部模型,推理能力开源领先/匹敌闭源,代码Agent与 K2.6 和 GLM-5.1 相当(说明Coding确实有数据飞轮,这波小龙虾DeepSeek没怎么赶上)。DeepSeek官方承认,# V…

036. 🥇天风通信 | 周观点:AI光互连分化之时NV重回5万亿美金,#仍坚定Q2为AI光互连关键决胜期,可持续交易一年! 1、光互连大年仍可持续交易1年:# 1)sc

- 主题笔记:打开完整笔记

🥇天风通信 | 周观点:AI光互连分化之时NV重回5万亿美金,#仍坚定Q2为AI光互连关键决胜期,可持续交易一年! 1、光互连大年仍可持续交易1年:# 1)scale-up、scale-out和scale-across的光互连需求#受益三重因素(算力系统需求+光替代铜渗透率提升+新技术新产品迭代价值量提升)驱动持续高增确定性强;

037. 【国泰海通固收】转债不够配,增量固收加资金去哪了——26Q1公募 更多加公众号:思维纪要社 基金转债持仓分析 1)26Q1市场高位回调,固收+基金规模增长仍在提

- 主题笔记:打开完整笔记

【国泰海通固收】转债不够配,增量固收加资金去哪了——26Q1公募 更多加公众号:思维纪要社 基金转债持仓分析 1)26Q1市场高位回调,固收+基金规模增长仍在提速,且增长主要集中在二级债基。 2)固收+扩容后,组合重心更偏向稳净值资产。固收+基金在含权资产暴露上并未有明显提升,同时进一步加强了纯债配置。其原因在于,权益转债高位回调,基金在含权资产上的操作会更偏审慎;而转债供需错配仍是核心约束,可投资产有限、估值偏高,使基金主动提高转债暴露的空间有限;负债端扩容又进一步摊薄了转债仓位。

038. 【华安大消费邓欣团队】科沃斯26年展望要点 #盈利:品牌内外销毛净利率差距5pct,拉动因素中国盈利环比改善+海外占比提至5成 1.扫地:中国份额提至37%(来

- 主题笔记:打开完整笔记

【华安大消费邓欣团队】科沃斯26年展望要点 #盈利:品牌内外销毛净利率差距5pct,拉动因素中国盈利环比改善+海外占比提至5成 1.扫地:中国份额提至37%(来源3k+和5k+),海外大盘+20%/公司份额提升+中欧南欧中东拓展,今年产品大的形态不变,但续航避障基站能力持续提升

039. 中国巨石26Q1:粗纱吨净利近千,电子布量利齐升 #欢迎报名周一4月27日10点26Q1业绩交流会&28号下午中泰上海策略会 🔗业绩会报名: [庆祝]巨石26Q

- 主题笔记:打开完整笔记

中国巨石26Q1:粗纱吨净利近千,电子布量利齐升 #欢迎报名周一4月27日10点26Q1业绩交流会&28号下午中泰上海策略会 🔗业绩会报名:

040. 📊 ⏰ 🇿🇼 ⏳2 月 25 日:,比原计划 2027 年提前 10 个月 ⏳4 月 9 日:有条件松绑,推出 6 个月过渡期配额制(4 月 10 日 - 10

- 主题笔记:打开完整笔记

📊 ⏰ 🇿🇼

041. 详情 返回 思维纪要社 思想者 2026-04-25 22:01 国产算力(11):DeepSeek V4正式发布,华为超节点支撑利好国产算力链【东北计算机】

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 22:01 国产算力(11):DeepSeek V4正式发布,华为超节点支撑利好国产算力链【东北计算机】 🔥#开源模型性能与性价比实现双重突破:# DeepSeek‑V4系列模型于2026年4月24日正式发布并开源,包含V4‑Pro与V4‑Flash两大版本,均原生支持100万token超长上下文,采用MIT开源协议。其中V4‑Pro参数规模达1.6万亿、激活参数49B,V4‑Flash参数规模284B、激活参数13B,预训练数据量均超32T。性能层面,V4系列在代码、数学、STEM领域达到开源模型…

042. 【国联民生海外】一花独放不是春,万紫千红春满园❗️ [庆祝]事件:2026年4月25日,美股芯片股表现强劲,带动标普、纳指均再创新高。 1️⃣4月以来,美股市场

- 主题笔记:打开完整笔记

【国联民生海外】一花独放不是春,万紫千红春满园❗️ [庆祝]事件:2026年4月25日,美股芯片股表现强劲,带动标普、纳指均再创新高。 1️⃣4月以来,美股市场反弹行情明确。其中科技板块内部#广度逐渐打开,从前期”光+存储“二元结构,向算力租赁、CPU等更多受益板块扩散。策略维度看,我们认为美股反弹背后的动力正#从赔率因子向胜率因子转变。4月美伊缓和、流动性改善和空头回补或推动一阶段的快速反弹;但本周伴随着大模型的强势发布和Intel业绩超预期后,市场或开始重新定价#AI硬件需求的广度。

043. 【中金传媒】芒果超媒|业绩回顾:综艺优势稳固,关注后续剧集播出表现 公司公布2025年和1Q26业绩:2025年收入138.13亿元,同降1.9%;归母净利润1

- 主题笔记:打开完整笔记

【中金传媒】芒果超媒|业绩回顾:综艺优势稳固,关注后续剧集播出表现 公司公布2025年和1Q26业绩:2025年收入138.13亿元,同降1.9%;归母净利润12.27亿元,同降10.1%,落入业绩预告11~14亿元区间,符合市场预期。1Q26收入30.84亿元,同增6.3%;归母净利润1.99亿元,同降47.4%。净利润低于我们预期,主要因成本高于预期,且公允价变动损失高于预期。 ☀️发展趋势

044. 【申万轻工】永艺股份:26Q1利润超预期,公司α正在兑现 26Q1收入11.42亿元,同比+13.01%,归母净利润0.72亿元,同比+25.18% 25年收入

- 主题笔记:打开完整笔记

【申万轻工】永艺股份:26Q1利润超预期,公司α正在兑现 26Q1收入11.42亿元,同比+13.01%,归母净利润0.72亿元,同比+25.18% 25年收入48.82亿元,同比+2.79%,归母净利润2.33亿元,同比-21.41%

045. 【国泰海通基础化工团队】朗坤科技:26Q1归母净利润同比增长21.44% 朗坤科技2026年一季报显示,一季度公司主营收入5.02亿元,同比上升21.85%;归

- 主题笔记:打开完整笔记

【国泰海通基础化工团队】朗坤科技:26Q1归母净利润同比增长21.44% 朗坤科技2026年一季报显示,一季度公司主营收入5.02亿元,同比上升21.85%;归母净利润9331.95万元,同比上升21.44%;扣非净利润9268.82万元,同比上升22.05%。公司发布2025年年报显示,公司全年实现营业收入17.97亿元,同比增长0.35%;归母净利润2.65亿元,同比增长23.11%;扣非归母净利润2.70亿元,同比增长22.23%。 公司持续深耕生物质资源再生业务,及时跟进行业发展和政策变化趋势,不断开展技术创新和研发产业化,进一步提高项目建设水…

046. 📈 🔎1. 中央处理器配比提升与提价的通胀逻辑再次得到确认 📈量增:安谋科技看到智能体时代中央处理器用量是聊天机器人时代的 4 倍,英伟达看到数据中心中央处理器

- 主题笔记:打开完整笔记

📈 🔎1. 中央处理器配比提升与提价的通胀逻辑再次得到确认 📈量增:安谋科技看到智能体时代中央处理器用量是聊天机器人时代的 4 倍,英伟达看到数据中心中央处理器占比 5%,推理繁重的部署比例为 1:1,现在英特尔表示中央处理器与图形处理器的比例过去是 1:8,现在是 1:4,认为未来会趋向持平甚至更高,大的产业逻辑再次验证

047. 【建投传媒互联网】芒果超媒2025年报及2026一季报概览 4月24日,公司发布2025年报及2026一季报。25年营收138.1亿元,同比-1.9%;归母净利

- 主题笔记:打开完整笔记

【建投传媒互联网】芒果超媒2025年报及2026一季报概览 4月24日,公司发布2025年报及2026一季报。25年营收138.1亿元,同比-1.9%;归母净利润12.3亿元,同比-10.1%;扣非归母11.5亿元,同比-29.9%。 25Q4营收47.5亿元,同比+24.9%;归母净利润2.11亿元,同比扭亏;扣非净利润3.6亿元,同比-13.6%。

048. 💬今天报告里我看到的最有趣的评论: 🔍Anthropic 围绕 GPT-5.5 发布所做的所有不寻常举动,最终都汇聚成一个结论:为了确保算力,Anthropic

- 主题笔记:打开完整笔记

💬今天报告里我看到的最有趣的评论: 🔍Anthropic 围绕 GPT-5.5 发布所做的所有不寻常举动,最终都汇聚成一个结论:为了确保算力,Anthropic 必须更深入、更依赖地绑定那些拥有这些物理资源的人。 💼这个结论在几天前正式敲定的 1000 亿美元交易中得到了体现。

049. 详情 返回 思维纪要社 思想者 2026-04-25 19:09 【BOFA 4月24日资金流向周报】 本周全球资金以年化1万亿美元的创纪录速度涌入股票,投资级

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 19:09 【BOFA 4月24日资金流向周报】 本周全球资金以年化1万亿美元的创纪录速度涌入股票,投资级债年化流入同样创纪录达4340亿美元,198亿美元从现金搬出——这意味着全球投资者正在以前所未有的速度”搬家”:把安全但低收益的现金类资产卖掉,换成股票和公司债。这种行为通常出现在市场极度乐观的时期,但问题是:当所有人都已经满仓,未来谁还有钱继续买入来推高价格?美银私人客户的数显示:股票配置升至65.1%(2021年12月以来最高),现金降至10%(2018年9月以来最低),而且七巨头占个股持仓…

050. 更多加公众号:思维纪要社 有领导问,立讯周四周五在调整,#为什么你还这么坚定首推?# 我回答:不仅仅是因为便宜,单纯便宜不是我推荐的理由,我们坚定认为,公司从消

- 主题笔记:打开完整笔记

更多加公众号:思维纪要社 有领导问,立讯周四周五在调整,#为什么你还这么坚定首推?# 我回答:不仅仅是因为便宜,单纯便宜不是我推荐的理由,我们坚定认为,公司从消费电子时代锻炼出来的精密制造能力能够在光、铜、系统化能力上脱颖而出,配合27年16X的估值,配合光模块的积极进展,为什么不买呢? 同样的,浪潮、华勤也是一个道理,前期技术储备使得公司在超节点时代脱颖而出,当前同步看好。

051. 【中工国际】2025年实现营收115.68亿元,同比-5.25%;归母净利润3.14亿元,同比-13.03%;扣非归母净利润2.48亿元,同比-6.27%;经营

- 主题笔记:打开完整笔记

【中工国际】2025年实现营收115.68亿元,同比-5.25%;归母净利润3.14亿元,同比-13.03%;扣非归母净利润2.48亿元,同比-6.27%;经营现金流净额8.12亿元,净流入同比+198.67%。 Q4单季实现营收44.42亿元,同比+23.48%;归母净利润0.67亿元,同比+77.78%;扣非归母净利润0.13亿元,同比-57.85%;经营现金流净额1.36亿元,净流入同比-84.25%。 2026Q1实现营收23.37亿元,同比+7.08%;归母净利润0.78亿元,同比-40.45%;扣非归母净利润0.77亿元,同比-42.02%…

052. 【华创化工孙维容团队】九丰能源25年归母净利润14.80亿元,26Q1归母净利润4.34亿元 事件:公司发布2025年年度报告和2026年第一季度报,2025年

- 主题笔记:打开完整笔记

【华创化工孙维容团队】九丰能源25年归母净利润14.80亿元,26Q1归母净利润4.34亿元 事件:公司发布2025年年度报告和2026年第一季度报,2025年公司营收202.69亿元,同比下降8.06%;归母净利润14.80亿元,同比下降12.11%;扣非归母净利润13.62亿元,同比上升0.89%。2026Q1营收44.98亿元,同比下降17.98%,环比减少3.51%;归母净利润4.34亿元,同比下降14.16%,环比增加81.89%;扣非归母净利润3.93亿元,同比下降16.03%,环比增加+89.68%。 #主业分化明显,气源业务承压、LPG…

053. 【国泰海通计算机】光云科技:26Q1营收1.42亿元(+23.4%),归母602万元(+146.5%) 25年公司营收5.63亿元,同比+17.88%;归母净利

- 主题笔记:打开完整笔记

【国泰海通计算机】光云科技:26Q1营收1.42亿元(+23.4%),归母602万元(+146.5%) 25年公司营收5.63亿元,同比+17.88%;归母净利润-0.26亿元,同比+68.21%;扣非归母-0.30亿元,同比+59.47%;经营性净现金流1.17亿元,同比+116.70%;毛利率69.96%,同比+4.44pct。单Q4,营收1.58亿元,同比+26.36%;归母净利润-0.11亿元,同比+57.99%;扣非归母-0.13亿元,同比+22.53%。 分业务:25年公司收购山东逸淘100%股权,拓展电商供应链及分销管理领域,逸淘平台软件…

054. 【东北计算机】行业周报:国产算力突破,持续聚焦通胀线(上游)+扩产链(设备)+液冷 ——————— 行情复盘:计算机(中信)指数本周上涨0.12%,创业板指数本

- 主题笔记:打开完整笔记

【东北计算机】行业周报:国产算力突破,持续聚焦通胀线(上游)+扩产链(设备)+液冷 ——————— 行情复盘:计算机(中信)指数本周上涨0.12%,创业板指数本周下跌0.29%,上证指数本周上涨0.70%。板块周涨幅前三为皖通科技(21.45%)、品高股份(19.18%)、宏景科技(17.61%)。周跌幅前三为实达集团(-29.91%)、*ST国华(-22.61%)、品茗科技(-20.11%)。

055. 【东吴电新】IGO 2026Q1经营更新:Greenbushes产量环比持平,26H1产量指引下调 #Greenbushes# ①产量:2026Q1锂精矿产量为

- 主题笔记:打开完整笔记

【东吴电新】IGO 2026Q1经营更新:Greenbushes产量环比持平,26H1产量指引下调 #Greenbushes# ①产量:2026Q1锂精矿产量为35.1万吨,环比基本持平,其中CGP3贡献约3.3万吨。受入选品位下降、回收率降低及检修停机增加影响,运营表现下滑。CGP3爬坡在1月延迟后基本符合计划。

056. ⏯️【浙商宏观||李超|林成炜】从“低配中国”到“超配中国”——新黄金系列报告三 从横向、纵向两个视角来看,全球长期资金对中国权益资产当前均处于低配状态,与宏观

- 主题笔记:打开完整笔记

⏯️【浙商宏观||李超|林成炜】从“低配中国”到“超配中国”——新黄金系列报告三 从横向、纵向两个视角来看,全球长期资金对中国权益资产当前均处于低配状态,与宏观上中美G2经济格局形成明显差异。 1️⃣横向比较,各类长期资金整体对中国权益资产处于低配状态,比例还要再低于MSCI中我国的指数权重。我们根据部分典型样本机构计算得到:中国权益资产约占样本中主权投资基金权益比重的3%、养老金中1.34%、保险中3.31%、家办中2.48%。

057. • :英特尔1Q26业绩和2Q26指引全面超预期,服务器CPU需求、ASP和供给重分配能力成为汇丰继续看多的核心。 • :1Q26收入136亿美元,非GAAP毛

- 主题笔记:打开完整笔记

• :英特尔1Q26业绩和2Q26指引全面超预期,服务器CPU需求、ASP和供给重分配能力成为汇丰继续看多的核心。 • :1Q26收入136亿美元,非GAAP毛利率41%;2Q26收入指引143亿美元,目标价上调至100美元,隐含约49.7%上行空间。 • :Agentic AI带动的服务器CPU需求、18A良率改善、EMIB先进封装外部客户机会,是后续盈利上修的主要变量。

058. 详情 返回 思维纪要社 思想者 2026-04-25 19:06 📰 美股一周行情回顾 📊 本周市场整体表现 📈 标普指数本周基本持平,纳斯达克 100 指数上

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 19:06 📰 美股一周行情回顾 📊 本周市场整体表现 📈 标普指数本周基本持平,纳斯达克 100 指数上涨 2%。 ⚠️ 伊朗谈判缺乏实质性进展抑制了市场风险偏好。 💸 交易资金流向显示,资产管理公司在科技板块开展了重新配置,而对冲基金的资金流向则保持均衡,主要围绕财报展开。 📉 按市净率口径统计,美股出现了自 2025 年 9 月以来最大的名义去杠杆规模,主要由个股的风险平仓驱动。 📊 11 个板块中有 9 个遭遇净卖出,其中: 非必需消费品板块连续第七周净卖出,且速度为十周最快。 信息技术板块…

059. 【申万医美】朗姿股份(002612):业绩符合预期,医美女装童装三大业务收入齐头并进 公司发布25年报,业绩符合市场预期。1️⃣25年营收60.03亿元,同比增

- 主题笔记:打开完整笔记

【申万医美】朗姿股份(002612):业绩符合预期,医美女装童装三大业务收入齐头并进 公司发布25年报,业绩符合市场预期。1️⃣25年营收60.03亿元,同比增长2.85%;归母净利润9.99亿元,同比增长283.41%;扣非归母净利润2.69亿元,同比增长23.77%。归母与扣非差异主要来自处置长期资产形成的损益。2️⃣25Q4营收16.75亿元,同比增长8.26%;归母净利润1057.85万元,同比下滑78.36%;扣非归母净利润9709.86万元,同比增长155.59%。3️⃣向全体股东每10股派发现金红利12元(含税)。 25年毛利率持续提升,…

060. • :意法半导体正在进入两阶段毛利率重估周期,先由周期复苏和稼动率改善驱动,再由200mm/300mm产能迁移释放效率。 • :2Q26收入指引34.5亿美元,

- 主题笔记:打开完整笔记

• :意法半导体正在进入两阶段毛利率重估周期,先由周期复苏和稼动率改善驱动,再由200mm/300mm产能迁移释放效率。 • :2Q26收入指引34.5亿美元,环比增长11.6%、同比约25%,高于市场8%;2027年收入预测上调至172亿美元。 • :LEO卫星、硅光PIC100、AWS合作和Data Centre收入兑现,是意法半导体能否继续重估的核心变量。

061. 【盘后】今天是算力调整的第二天。大家也别去猜测到底会上还是下,关键是最好应对:战略上看多,战术上守好自己的止盈线就好。好不容易完成了3、4月份的任务,爬出了坑,

- 主题笔记:打开完整笔记

【盘后】今天是算力调整的第二天。大家也别去猜测到底会上还是下,关键是最好应对:战略上看多,战术上守好自己的止盈线就好。好不容易完成了3、4月份的任务,爬出了坑,那就多防守。利润垫厚,就高仓位;利润垫没有,那就多休息,稳点了再进。 今天海外链继续扑街,新易盛是典型,弱市出弱业绩报,市场不选择当天原谅;国内芯片崛起,理由就是DS模型推出,适配国内算力卡;然后其他板块,如化工化肥锂电氦气有所表现。符合情绪周期的特征。 这种属于正常的调整,没有方向上的颠覆,市场处于混沌态,资金并没有明显的切换。

062. 上午,cpo补跌,华为昇腾超节点新启动。 下午,华为昇腾超节点震荡,没有强势发酵,锂电池和cpo略有回流。 市场结构依然是处于大周期上涨之后的轮动混沌状态。 有

- 主题笔记:打开完整笔记

上午,cpo补跌,华为昇腾超节点新启动。 下午,华为昇腾超节点震荡,没有强势发酵,锂电池和cpo略有回流。 市场结构依然是处于大周期上涨之后的轮动混沌状态。

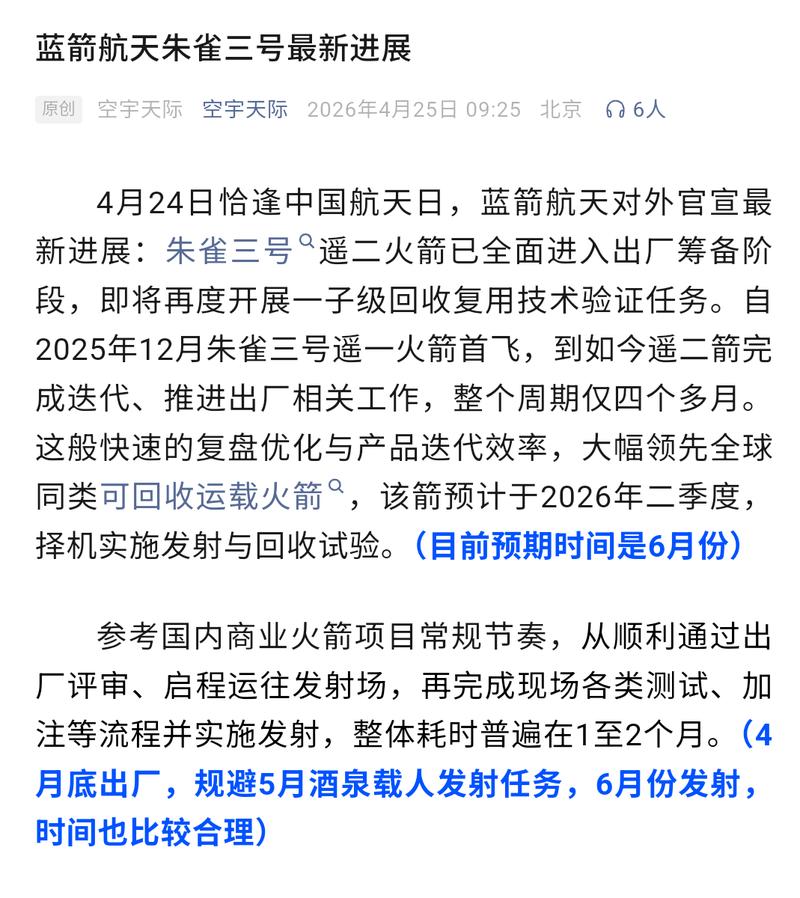

063. #蓝箭航天

- 主题笔记:打开完整笔记

#蓝箭航天

064. #中美关系 #伊朗

- 主题笔记:打开完整笔记

#中美关系 #伊朗

065. #高通

- 主题笔记:打开完整笔记

#高通

066. 据国晟科技(603778.SH)年报显示,自然人刘鑫新进成为第三大古东,持有2831.41万古,占总古本比例4.31%。 据德龙汇能(000593.SZ)一季报

- 主题笔记:打开完整笔记

据国晟科技(603778.SH)年报显示,自然人刘鑫新进成为第三大古东,持有2831.41万古,占总古本比例4.31%。 据德龙汇能(000593.SZ)一季报显示,自然人刘鑫新进成为第三大古东,持有1634.33万古,占总古本比例4.56%。 鑫多多又买了这个

067. 【一图看懂创业板“七姐妹”:单日狂揽1453亿成交额创7个月新高 融资余额占全板块比例已超两成】 财联社4月24日电,近期,创业板个古热度高涨,创业板指与创业板

- 主题笔记:打开完整笔记

【一图看懂创业板“七姐妹”:单日狂揽1453亿成交额创7个月新高 融资余额占全板块比例已超两成】 财联社4月24日电,近期,创业板个古热度高涨,创业板指与创业板综一度双双领跑市场。其中,总市值居前的7只创业板古交投尤为活跃,截至今日(4月24日)收盘,“七姐妹”总市值占整个创业板的比重接近23.6%;今日成交总额1453亿元,创2025年9月5日以来新高,约占创业板总成交额的19.8%。融资余额方面,除东方财富、阳光电源外,其余“五姐妹”近日均获融资客重点加仓,七古目前融资余额合计1355亿元,约占创业板融资余额的22.8%,并包揽了创业板融资余额排行…

068. #移民

- 主题笔记:打开完整笔记

#移民

069. #台湾 #出口限制

- 主题笔记:打开完整笔记

#台湾 #出口限制

070. 美国中央司令部宣布,数十年来首次,三艘航空母舰同时在中东海域执行任务。 此次部署包括亚伯拉罕·林肯号(CVN 72)、杰拉尔德·R·福特号(CVN 78)及乔治

- 主题笔记:打开完整笔记

美国中央司令部宣布,数十年来首次,三艘航空母舰同时在中东海域执行任务。 此次部署包括亚伯拉罕·林肯号(CVN 72)、杰拉尔德·R·福特号(CVN 78)及乔治· H· W·布什号(CVN 77),三支航母打击群合计搭载逾200架飞机,并配备1.5万名海军官兵与陆战队员。

071. #上汽集团

- 主题笔记:打开完整笔记

#上汽集团

072. #市场

- 主题笔记:打开完整笔记

#市场

073. 预计美国司法部最早将于周五终止对美联储主席鲍威尔的刑事调查。

- 主题笔记:打开完整笔记

预计美国司法部最早将于周五终止对美联储主席鲍威尔的刑事调查。

074. 详情 返回 思维纪要社 思想者 2026-04-25 12:26 伊朗外资阿拉格齐: 我即将启程前往伊斯兰堡、马斯喀特和莫斯科。 我此次访问的目的是与合作伙伴密

- 主题笔记:打开完整笔记

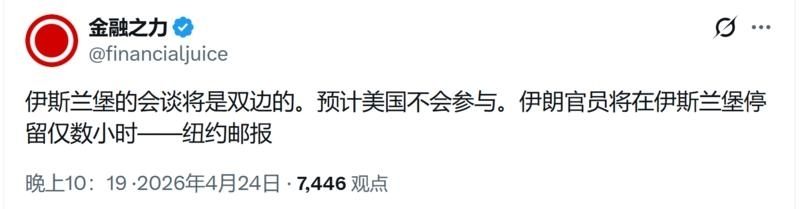

详情 返回 思维纪要社 思想者 2026-04-25 12:26 伊朗外资阿拉格齐: 我即将启程前往伊斯兰堡、马斯喀特和莫斯科。 我此次访问的目的是与合作伙伴密切协调双边事务,并就地区发展进行磋商。 邻居是我们的首要任务。 -- 伊朗外交部发言人埃斯梅尔·巴盖伊: 伊朗与美国之间没有计划举行会谈。 -- 特朗普表示,伊朗计划提出一项旨在满足美国要求的方案: 他们正在出价,我们得拭目以待。 -- 美国财政部长斯科特·贝森特: 财政部外国资产控制办公室正在批准多个与伊朗相关账户,导致3.44亿美元加密货币被冻结。 -- 白宫: 维特科夫和库什纳明天上午将再…

075. 详情 返回 思维纪要社 思想者 2026-04-25 12:24 周末机构大多放假,内容会相对较少,祝大家周末愉快~ 1.市场当前对于业绩比较敏感,4月底之前或

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 12:24 周末机构大多放假,内容会相对较少,祝大家周末愉快~ 1.市场当前对于业绩比较敏感,4月底之前或仍保持这种高敏感度的走势。盘中deepseek开放接口,对于国产算力芯片出现较强的催化带动,午后市场一度出现反弹,科创版指数今天强势上涨1.47%。 2.关于冲突,周末或仍有变数。市场整体来说对冲突的敏感度是在下降的;但仍需留意冲突的意外变化。 3.市场探底回升,三大指数午后跌幅收窄,截至收盘,沪指跌0.33%,深成指跌0.69%,创业板指跌1.41%。 沪深两市成交额2.64万亿,较上一个交易…

076. #东北 #存储

- 主题笔记:打开完整笔记

#东北 #存储

077. 证监会网站显示,超聚变数字技术股份有限公司首次公开发行股票并上市辅导工作完成,辅导机构为中信证券(600030)。

- 主题笔记:打开完整笔记

证监会网站显示,超聚变数字技术股份有限公司首次公开发行股票并上市辅导工作完成,辅导机构为中信证券(600030)。

078. 特朗普的一些盟友越来越认为马可·鲁比奥是2028年总统候选人的有力竞争者。 在2016年竞选失败后,鲁比奥曾被视为过于建制派,但通过对特朗普的忠诚、积极参与外交

- 主题笔记:打开完整笔记

特朗普的一些盟友越来越认为马可·鲁比奥是2028年总统候选人的有力竞争者。 在2016年竞选失败后,鲁比奥曾被视为过于建制派,但通过对特朗普的忠诚、积极参与外交政策以及更紧密地支持MAGA优先事项,他获得了支持。 虽然JD·范斯仍是领先者,但鲁比奥的民调支持率上升,他现在被视为白宫内可行的替代选择。

079. 详情 返回 思维纪要社 思想者 2026-04-25 12:21 特朗普: 这是林肯纪念堂的倒影池。两千五百英尺,是世界上最高的建筑长度。启动了原本预计耗资3.

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 12:21 特朗普: 这是林肯纪念堂的倒影池。两千五百英尺,是世界上最高的建筑长度。启动了原本预计耗资3.01亿美元、耗时三年的最后阶段翻新,但在内政部长道格·伯格姆和他整个部门的帮助下,最终成果大幅提升——一周内达200万美元!我为政府做过许多这样的工作,作为总统,能做到这一点是我的荣幸。这只是其中之一。另一个,而且更令人兴奋的是“处方药最惠国”项目,美国支付了世界上最高的价格,现在却是最低的,下降了50%、60%、70%,甚至80%! -- 特朗普: 那些因美国最高法院关于关税的可怕荒谬判决而长…

080. #英伟达

- 主题笔记:打开完整笔记

#英伟达

081. #英特尔

- 主题笔记:打开完整笔记

#英特尔

082. #矿

- 主题笔记:打开完整笔记

#矿

083. 详情 返回 思维纪要社 思想者 2026-04-25 12:19 #华为 #昇腾 #Deepseek 华为 昇腾 Deepseek

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 12:19 #华为 #昇腾 #Deepseek 华为 昇腾 Deepseek

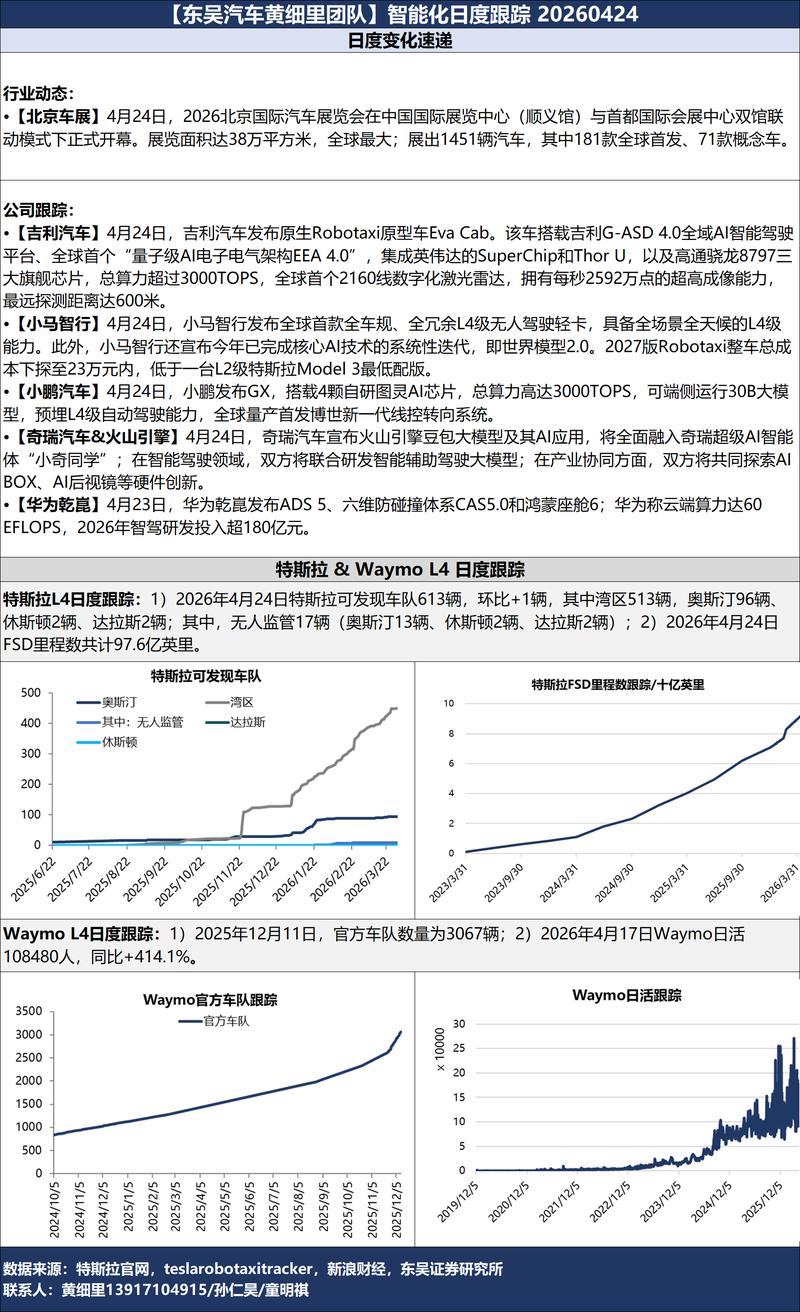

084. ❤️【东吴汽车黄细里团队】智能化日度跟踪 20260424 行业动态: ·【北京车展】4月24日,2026北京国际汽车展览会在中国国际展览中心(顺义馆)与首都国

- 主题笔记:打开完整笔记

❤️【东吴汽车黄细里团队】智能化日度跟踪 20260424 行业动态: ·【北京车展】4月24日,2026北京国际汽车展览会在中国国际展览中心(顺义馆)与首都国际会展中心双馆联动模式下正式开幕。展览面积达38万平方米,全球最大;展出1451辆汽车,其中181款全球首发、71款概念车。

085. 详情 返回 思维纪要社 思想者 2026-04-25 12:18 【东方财富策略陈果团队】历次光模块拥挤度突破或接近阶段上沿后消化期间,指数绝对收益及相对收益表

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 12:18 【东方财富策略陈果团队】历次光模块拥挤度突破或接近阶段上沿后消化期间,指数绝对收益及相对收益表现(回撤)和结论如下: 光模块自2023年以来,成交额占比经历了2次中枢抬升。 中枢一期间,成交额占比基本在2%到4%之间波动,触及或突破上阈值后,指数回撤时间相对较长,回撤幅度更大。 中枢二期间,成交额占比在4%-7%之间波动,触及或突破上阈值后,指数回撤时间相对较短,回撤幅度在15%左右,有些时候甚至是以震荡消化拥挤度。 中枢三为4月以来,成交额占比升至10%左右。 #东财 #光模块 东财…

086. 详情 返回 思维纪要社 思想者 2026-04-25 12:18 #Meta #亚马逊 #CPU Meta 亚马逊 CPU

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 12:18 #Meta #亚马逊 #CPU Meta 亚马逊 CPU

087. #新易盛

- 主题笔记:打开完整笔记

#新易盛

088. #谷歌 #Anthropic

- 主题笔记:打开完整笔记

#谷歌 #Anthropic

089. #甲骨文

- 主题笔记:打开完整笔记

#甲骨文

090. #美国银行 #美股

- 主题笔记:打开完整笔记

#美国银行 #美股

091. #微软 #GPU

- 主题笔记:打开完整笔记

#微软 #GPU

092. ➤科沃斯26Q1: 更多加公众号:思维纪要社 出海增速及盈利抗压亮眼=可以重估!——华安大消费邓欣团队0424 【⚠️核心结论】 公司26Q1有所超预期,核心要

- 主题笔记:打开完整笔记

➤科沃斯26Q1: 更多加公众号:思维纪要社 出海增速及盈利抗压亮眼=可以重估!——华安大消费邓欣团队0424 【⚠️核心结论】 公司26Q1有所超预期,核心要点

093. 【氦气板块大涨点评】 💡本周管束高纯氦气价格上涨150%+,多处于有价无市状态。国内第一大气源卡塔尔拉凡区域产能损毁、叠加第二大气源俄罗斯出口管制,美国氦气一直

- 主题笔记:打开完整笔记

【氦气板块大涨点评】 💡本周管束高纯氦气价格上涨150%+,多处于有价无市状态。国内第一大气源卡塔尔拉凡区域产能损毁、叠加第二大气源俄罗斯出口管制,美国氦气一直处于管制状态,使得林德、液化空气近期向客户发出涨价函以及中断不可抗力声明。我们预计产能恢复以及管制解除均需要时间,氦气价格高企、供不应求、供应商惜售的状态短期难以缓解。 相关公司方面:

094. 刀具系列——欧科亿:刀具量价齐升,外延并购+国产替代加速| 1、2026Q1公司实现营业收入6.44亿元,同比大幅增长113.49%;归母净利润2.04亿元,同

- 主题笔记:打开完整笔记

刀具系列——欧科亿:刀具量价齐升,外延并购+国产替代加速| 1、2026Q1公司实现营业收入6.44亿元,同比大幅增长113.49%;归母净利润2.04亿元,同比暴增2561%;扣非净利润1.90亿元,同比显著增长。 2、26Q1收入结构:3.1亿元数控刀具,3.3亿元硬质合金制品。

095. 英特尔2026年Q1业绩全面超预期(电话会要点)

- 主题笔记:打开完整笔记

英特尔2026年Q1业绩全面超预期(电话会要点)

096. Intel 26Q1财报:净利润大超预期,18A/14A良率指引乐观【中信建投计算机】 1)Q1收入及利润超预期:Q1总营收136亿美元,同比增长7%(原预期负

- 主题笔记:打开完整笔记

Intel 26Q1财报:净利润大超预期,18A/14A良率指引乐观【中信建投计算机】 1)Q1收入及利润超预期:Q1总营收136亿美元,同比增长7%(原预期负增长),数据中心与人工智能(DCAI)营收同比大增22%至51亿美元,营业利润率从同期的13.9%跃升至30.5%,Fab同比增长16%至54亿美元,营业亏损收窄至24亿美元。非GAAP准则下净利润15亿美元,同比增长156%(大幅超预期) 2)18A/14A指引乐观:18A良率预估在年中提前达成年初设定的良率目标(原估计年底),预计到年底时Panther Lake的毛利率将达到相对不错的水平,…

097. 交易台 - 高盛中国市场综述 上证指数 -0.33% 科创50 +1.47% 上证50 +0.58% 创业板指 -1.41% 沪深300 -0.35% 中证50

- 主题笔记:打开完整笔记

交易台 - 高盛中国市场综述 上证指数 -0.33% 科创50 +1.47% 上证50 +0.58% 创业板指 -1.41%

101. 详情 返回 思维纪要社 思想者 2026-04-25 11:56 【4月24日盘后解读】 市场探底回升,三大指数午后跌幅收窄,创业板指此前一度跌超2.5%。沪深

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 11:56 【4月24日盘后解读】 市场探底回升,三大指数午后跌幅收窄,创业板指此前一度跌超2.5%。沪深两市成交额2.64万亿,较上一交易日缩量1626亿。盘面上,市场热点较为杂乱,全市场超3300只个股下跌。 我们近两日反复表示:“市场面临分歧,高位科技股短期风险加大,注意高低切换,同时留意资金新流入方向”。从今日资金流向来看,海外科技链CPO、光模块等板块明显回落,国产半导体、化工、有色板块回暖。由此可见,市场分歧加剧,且尚未形成共识主线。 下周,市场将进入财报密集披露的时间窗口。结合披露规则…

104. 美国国防部长赫格塞思开始新闻简报。 美国国防部长赫格塞思:伊朗有机会达成一项良好的协议。 美国国防部长赫格塞思:美国对伊朗的行动是对世界的馈赠。 美国国防部长赫

- 主题笔记:打开完整笔记

美国国防部长赫格塞思开始新闻简报。 美国国防部长赫格塞思:伊朗有机会达成一项良好的协议。 美国国防部长赫格塞思:美国对伊朗的行动是对世界的馈赠。

106. 高盛2026 年 4 月 24 日 A 股收盘报告,核心结论是:市场呈现极致的板块轮动,CPO / 光模块因业绩不及预期集体回调,资金回流锂矿 / 电池、白酒和

- 主题笔记:打开完整笔记

高盛2026 年 4 月 24 日 A 股收盘报告,核心结论是:市场呈现极致的板块轮动,CPO / 光模块因业绩不及预期集体回调,资金回流锂矿 / 电池、白酒和工业气体板块,科创 50 逆势收涨。 一、核心盘面数据 表格

108. 国泰海通资管朱晨曦:价值投资体系的核心理念与实践框架 1.投资体系核心原则 可复制的投资体系:定义为“赚了钱之后能够保留收益,且在下一次出现机会的时候大概率能够

- 主题笔记:打开完整笔记

国泰海通资管朱晨曦:价值投资体系的核心理念与实践框架 1.投资体系核心原则 可复制的投资体系:定义为“赚了钱之后能够保留收益,且在下一次出现机会的时候大概率能够创新高”,包含选股和交易两部分,认为交易认知同样重要。

110. 高盛 4 月 24 日亚太市场日报,拆解成机构视角的核心结论和市场逻辑: 一、核心一句话 亚太市场呈现极致分化:台湾、日本、韩国的 AI / 半导体主线逆势领涨

- 主题笔记:打开完整笔记

高盛 4 月 24 日亚太市场日报,拆解成机构视角的核心结论和市场逻辑: 一、核心一句话 亚太市场呈现极致分化:台湾、日本、韩国的 AI / 半导体主线逆势领涨,而 A 股 / 港股、东盟、印度受 CPO 回调、地缘风险和外资流出拖累集体走弱,资金从科技硬件向旧经济防御板块轮动。

111. 美国国防部长赫格塞思:如果再有布雷的尝试,将违反停火协议。 美国国防部长赫格塞思:经由霍尔木兹海峡的航运通行仍在进行。 美国国防部长赫格塞思:我们欢迎欧洲在海峡

- 主题笔记:打开完整笔记

美国国防部长赫格塞思:如果再有布雷的尝试,将违反停火协议。 美国国防部长赫格塞思:经由霍尔木兹海峡的航运通行仍在进行。 美国国防部长赫格塞思:我们欢迎欧洲在海峡问题上采取严肃的努力

112. 20260424更新数据中信icon 中证500加空863,净空8829 沪深300加空959,净空10080 上证50减空33,净空11338 中证1000减

- 主题笔记:打开完整笔记

20260424更新数据中信icon 中证500加空863,净空8829 沪深300加空959,净空10080

121. 详情 返回 思维纪要社 思想者 2026-04-25 11:53 【兴证医药】鱼跃医疗2025年报及2026年一季报整理 2025年,公司实现营业收入79.55

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 11:53 【兴证医药】鱼跃医疗2025年报及2026年一季报整理 2025年,公司实现营业收入79.55亿元,同比增长5.14%;实现归母净利润14.82亿元,同比下降17.94%;实现扣非归母净利润11.69亿元,同比下降16.10%;实现经营现金流净额15.03亿元,同比下降17.25%。 分产品: 呼吸治疗解决方案营收25.49亿元,同比-1.87%,毛利率53.24%,同比+0.70pp; 血糖管理及POCT解决方案营收12.81亿元,同比+24.34%,毛利率58.44%,同比-2.68…

122. 【贵州茅台】26Q1业绩速览 26Q1实现营收539.1亿元,同比+6.5%,归母净利润272.4亿元,同比+1.5%,25Q4+26Q1合并看收入同比-6.4

- 主题笔记:打开完整笔记

【贵州茅台】26Q1业绩速览 26Q1实现营收539.1亿元,同比+6.5%,归母净利润272.4亿元,同比+1.5%,25Q4+26Q1合并看收入同比-6.4%,归母净利润同比-14.0%。 销售收现563.9亿元,同比+0.4%,合同负债30.3亿元,环比-49.8亿元,同比-57.6亿元。

123. 【东北计算机】20260424【DeepSeek-V4正式发布并开源,支持百万token上下文,华为昇腾和英伟达均写入技术报告】 ——————————————

- 主题笔记:打开完整笔记

【东北计算机】20260424【DeepSeek-V4正式发布并开源,支持百万token上下文,华为昇腾和英伟达均写入技术报告】 —————————————— 1.DeepSeek-V4正式发布并开源,支持百万token上下文,华为昇腾和英伟达均写入技术报告。(来源:财联社)

124. 【东吴电新】锂电材料每日价格260424 镍: 上海金属网 14.609万/吨,+0.44万/吨,+3.1% 六氟磷酸锂: 百川 9.7万/吨,+0.20万/吨

- 主题笔记:打开完整笔记

【东吴电新】锂电材料每日价格260424 镍: 上海金属网 14.609万/吨,+0.44万/吨,+3.1%

125. 贵州茅台26Q1业绩: 营收539.09亿元,同比+6.54%;归母净利润272.43亿元,同比+1.47%。 [太阳]分产品: 茅台酒收入460.05亿元,同

- 主题笔记:打开完整笔记

贵州茅台26Q1业绩: 营收539.09亿元,同比+6.54%;归母净利润272.43亿元,同比+1.47%。 [太阳]分产品:

126. 【国泰海通】贵州茅台发布2026年一季报: 26Q1总营收547亿元、同比+6.3%,归母净利272亿元、+1.5%,归母净利率同比-2.4pct至49.8%;

- 主题笔记:打开完整笔记

【国泰海通】贵州茅台发布2026年一季报: 26Q1总营收547亿元、同比+6.3%,归母净利272亿元、+1.5%,归母净利率同比-2.4pct至49.8%;季度末预收款项合计34亿元,同比、环比均有较大降幅,预计与市场化改革有关(全面向C)。 合并25Q4+25Q1总营收同比-6.5%、归母净利-14.0%。

127. 永艺股份:26Q1利润超预期,关注26年利润弹性 [庆祝]26Q1收入11.42亿元,同比+13.01%,归母净利润0.72亿元,同比+25.18% 25年收入

- 主题笔记:打开完整笔记

永艺股份:26Q1利润超预期,关注26年利润弹性 [庆祝]26Q1收入11.42亿元,同比+13.01%,归母净利润0.72亿元,同比+25.18% 25年收入48.82亿元,同比+2.79%,归母净利润2.33亿元,同比-21.41%

128. 详情 返回 思维纪要社 思想者 2026-04-25 11:51 【德昌股份业绩速递】 德昌股份2025年实现营收44.97亿元,同比增长10%;实现归母净利润

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 11:51 【德昌股份业绩速递】 德昌股份2025年实现营收44.97亿元,同比增长10%;实现归母净利润1.63亿元,同比下降60%;实现扣非归母净利润1.59亿元,同比下降60%。 其中,Q4单季度实现营收12.09亿元,同比增长9%;实现归母净利润0.01亿元,同比下降99%;实现扣非归母净利润0.09亿元,同比下降91%。 2026年Q1单季度实现营收10.27亿元,同比增长3%;实现归母净利润0.13亿元,同比下降84%;实现扣非归母净利润0.07亿元,同比下降90%。 2025年,公司深…

129. 详情 返回 思维纪要社 思想者 2026-04-25 11:50 【中信医药】东阿阿胶2026年一季度业绩整理 2026Q1,公司实现营收18.14亿元/+5.

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 11:50 【中信医药】东阿阿胶2026年一季度业绩整理 2026Q1,公司实现营收18.14亿元/+5.52%YoY,归母净利润4.55亿元/+7.14%YoY,扣非归母净利润4.48亿元/+7.69%YoY,经营活动产生的现金流量净额为0.29亿元,+109.59%。 费用率方面,2026Q1,公司销售费用率37.46%/+1.15pcts YoY,管理费用率5.20%/+0.16pcts YoY,研发费用率2.80%/+0.55pcts YoY。 盈利能力方面,2026Q1,公司毛利率75.5…

130. 【兴证医药】海泰新光2025年报及2026年一季报整理 [玫瑰]2025年,公司实现营业收入6.03亿元,同比增长36.08%;实现归母净利润1.71亿元,同比

- 主题笔记:打开完整笔记

【兴证医药】海泰新光2025年报及2026年一季报整理 [玫瑰]2025年,公司实现营业收入6.03亿元,同比增长36.08%;实现归母净利润1.71亿元,同比增长26.15%;实现扣非归母净利润1.66亿元,同比增长28.40%;实现经营现金流净额1.6亿元,同比增长42.25%。 [玫瑰]分产品:

131. [太阳]【中信医药】马应龙2025&2026Q1公告信息整理 [玫瑰]1Q26公司收入&净利润增长基本符合预期,经营性现金流表现良好。1Q26公司实现营业总收入

- 主题笔记:打开完整笔记

[太阳]【中信医药】马应龙2025&2026Q1公告信息整理 [玫瑰]1Q26公司收入&净利润增长基本符合预期,经营性现金流表现良好。1Q26公司实现营业总收入10.1亿元(同比+4.5%),公司实现归母净利润2.1亿元(同比+4.4%),公司实现扣非净利润2.0亿元(同比+4.1%)。1Q26公司实现销售毛利率48.2%(同比-1.7pct),实现销售净利率21.7%(同比-0.01pct)。公司经营活动产生的现金流量净额为2.4亿元(同比+55.7%)。 首发公众号:思维纪要社

132. 【四川长虹 业绩速递】 [礼物]四川长虹2025年实现营收1088.16亿元,同比增长5%;实现归母净利润9.89亿元,同比增长41%;实现扣非归母净利润0.9

- 主题笔记:打开完整笔记

【四川长虹 业绩速递】 [礼物]四川长虹2025年实现营收1088.16亿元,同比增长5%;实现归母净利润9.89亿元,同比增长41%;实现扣非归母净利润0.91亿元,同比下降78%。 [烟花]其中,Q4单季度实现营收269.27亿元,同比增长2%;实现归母净利润-0.19亿元,同比转负;实现扣非归母净利润-1.05亿元,同比转负。

133. [爱心]【东吴汽车黄细里团队】A-H股汽车行业每日行情与公告整理 20260424 📈#【第一部分:今日行情速览】# A股方面,申万汽车行业指数报收7752.3

- 主题笔记:打开完整笔记

[爱心]【东吴汽车黄细里团队】A-H股汽车行业每日行情与公告整理 20260424 📈#【第一部分:今日行情速览】# A股方面,申万汽车行业指数报收7752.30点,下跌1.03%。

134. 【国金汽车】隆鑫通用26Q1业绩点评:出海势头依旧强劲 事件:公司披露2026年一季报,单季度实现营收45.2亿元,同/环比分别-2.7%/-1.2%,实现归母

- 主题笔记:打开完整笔记

【国金汽车】隆鑫通用26Q1业绩点评:出海势头依旧强劲 事件:公司披露2026年一季报,单季度实现营收45.2亿元,同/环比分别-2.7%/-1.2%,实现归母净利4.7亿元,同/环比分别-7.0%/+565.6%(25Q4受一次性费用影响归母净利偏低)。 业绩点评:

135. 【特斯拉FSD将于5月1日中国上线?客服回应:不实,以官方发布为准】 近日网络上流传一张“特斯拉副总裁陶琳宣布FSD将于5月1日中国上线”的截图,特斯拉客服表示

- 主题笔记:打开完整笔记

【特斯拉FSD将于5月1日中国上线?客服回应:不实,以官方发布为准】 近日网络上流传一张“特斯拉副总裁陶琳宣布FSD将于5月1日中国上线”的截图,特斯拉客服表示,该截图不实,目前暂时没有相关的信息,还请以特斯拉官方发布消息为准。网传的截图显示,FSD智能辅助驾驶系统(监督式)将于5月1日零点起在中国正式上线,将向所有符合条件的车主开放为期三个月的体验。体验结束后,订阅价格为699元/月。不过,新浪科技并未在陶琳的微博中看到该内容,另外截图中的账号头像也与陶琳的微博不符。(新浪财经)

136. 【浙商策略廖静池】如何基于九转信号捕捉短期交易性机会?——筹码微观结构探秘系列(七) 💡九转序列:识别趋势末端的价格反转信号。 低9:连续9根K线,每根K线收盘

- 主题笔记:打开完整笔记

【浙商策略廖静池】如何基于九转信号捕捉短期交易性机会?——筹码微观结构探秘系列(七) 💡九转序列:识别趋势末端的价格反转信号。 低9:连续9根K线,每根K线收盘价<对应之前第4根K线收盘价,代表下跌动能衰减、或阶段见底。高9:连续9根K线,每根K线收盘价>对应之前第4根K线收盘价,代表上涨动能衰减。

137. 【国金交运】招商公路26年一季报速评:利润同比增长,股息率达4% 📝2026Q1公司实现营收35.57亿元,同比增长26.9%📈;归母净利润

- 主题笔记:打开完整笔记

【国金交运】招商公路26年一季报速评:利润同比增长,股息率达4% 📝2026Q1公司实现营收35.57亿元,同比增长26.9%📈;归母净利润13.49亿元,同比增长1.5%📈。营收高增而利润微增,主要系京津塘高速改扩建项目进入施工期,导致营业成本同比大幅增长48.05%。 经营要点:

138. 📊 📈 从量上来看: ☁️ 过去一个季度,微软云在北弗吉尼亚、德州、英国南北、美国东部 2 区、美国西部 2 区、西欧等至少 8 个区域同时紧张,尤其是 AMD

- 主题笔记:打开完整笔记

📊 📈 从量上来看: ☁️ 过去一个季度,微软云在北弗吉尼亚、德州、英国南北、美国东部 2 区、美国西部 2 区、西欧等至少 8 个区域同时紧张,尤其是 AMD 处理器。

139. 📑 ✨ 以 DeepSeek-V4 今日发布为代表的中国开发者 AI 模型快速迭代,凸显了当前竞争格局的特点。 💬 我们认为市场领先并非 “赢者通吃”,成功的关

- 主题笔记:打开完整笔记

📑 ✨ 以 DeepSeek-V4 今日发布为代表的中国开发者 AI 模型快速迭代,凸显了当前竞争格局的特点。 💬 我们认为市场领先并非 “赢者通吃”,成功的关键因素将更多是商业化策略、持续用户采纳以及通过 API、代币使用和基础设施服务产生收入。

140. 中瓷最近很强的一个主要原因是给光模块龙头的陶瓷基板二季度出货太猛了,二季度需求非常乐观[加油]

- 主题笔记:打开完整笔记

中瓷最近很强的一个主要原因是给光模块龙头的陶瓷基板二季度出货太猛了,二季度需求非常乐观[加油]

141. 【华鑫电子】# 光通信和TCB bonding业务双轮驱动 1️⃣#ASMPT光通信相关业务今年预计5倍以上增长。公司Q1财报上已经明确提到,Q1光通信相关业务

- 主题笔记:打开完整笔记

【华鑫电子】# 光通信和TCB bonding业务双轮驱动 1️⃣#ASMPT光通信相关业务今年预计5倍以上增长。公司Q1财报上已经明确提到,Q1光通信相关业务同比提升5倍,800G光模块产能以及出货量显著提升,公司1.6T光模块解决方案已经获得主流光模块供应商大批量订单。随着下半年1.6T进一步起量,公司光模块设备出货量有望显著提升。 2️⃣#公司在光通信主要聚焦在diebonding、wirebonding设备和少许耦合设备,三款皆为光模块封装中的核心设备,有望随着全球光模块龙头扩产而大规模出货。

142. 【申万化工】浙江柯桥面料经销商调研反馈:面料及终端对涨价接受度高,需求同环比稳定 #纺服产业链涨价传导已至面料环节。受2月以来原料涨价影响,坯布价格已上涨15%

- 主题笔记:打开完整笔记

【申万化工】浙江柯桥面料经销商调研反馈:面料及终端对涨价接受度高,需求同环比稳定 #纺服产业链涨价传导已至面料环节。受2月以来原料涨价影响,坯布价格已上涨15%,面料批发价涨幅达12%-15%,面料商及中间环节利润被压缩2-3个百分点,涨价传导已抵达产业链末端。高端面料如尼龙66因原料成本占比高,成本上涨幅度大;涤纶面料涨幅有限,面料商盈利受影响不大。 #长丝下游需求韧性尚存。涤纶长丝下游需求结构中服装占比约50%、家纺约30%、工业用丝约20%,26Q1面料大B端需求整体稳定,订单量同环比变化不大,询单情况正常,终端对涨价后价格接受度较高。面料商普遍…

143. ❗️【天风电新】液冷再推荐:继续看好产业趋势-0424 ———————————— 近期板块波动主要受业绩期影响,我们在调整中再次强call板块:产业趋势不变,看

- 主题笔记:打开完整笔记

❗️【天风电新】液冷再推荐:继续看好产业趋势-0424 ———————————— 近期板块波动主要受业绩期影响,我们在调整中再次强call板块:产业趋势不变,看好相关公司5-6月订单落地、Q3进入业绩兑现期。

144. 【HXDZ】重视# 高端交换机芯片通胀逻辑 1️⃣#全球AI需求暴增导致AI物料短缺,特别是核心物料存储/CPU/交换机芯片等,英特尔已经珠玉在前,CPU现在非

- 主题笔记:打开完整笔记

【HXDZ】重视# 高端交换机芯片通胀逻辑 1️⃣#全球AI需求暴增导致AI物料短缺,特别是核心物料存储/CPU/交换机芯片等,英特尔已经珠玉在前,CPU现在非常紧缺,英特尔2026年Q1营收、调整后的PES和Q2的指引大幅超预期,这就是AI核心物料缺货带来的通胀大逻辑。 2️⃣#博通的高端交换机芯片也是AI需求带来的核心物料通胀环节,博通高端交换机芯片出货量紧张,新华三去年囤了大量博通高端交换机芯片(51.2T及以上),目前国内核心CPS厂有钱急需投产扫货,对于博通的高端交换机芯片需求量巨大,因此新华三的交换机今年出货量预计显著提升,并且可以涨价,跟…

145. 【英科医疗】交流要点总结:6月预期进一步提价,Q2经营利润环比大幅改善,行业格局持续优化,公司逆势扩产提份额 #Q1业绩拆分:# 经营利润3.8亿(其中国内丁腈

- 主题笔记:打开完整笔记

【英科医疗】交流要点总结:6月预期进一步提价,Q2经营利润环比大幅改善,行业格局持续优化,公司逆势扩产提份额 #Q1业绩拆分:# 经营利润3.8亿(其中国内丁腈手套单只净利2分+、海外近3分,PVC略亏),汇兑损失近4亿、理财公允价值变动损失1.4亿(4月初回撤已恢复,收益将体现在二季度)。

146. 【弘则FICC 新能源】多晶硅跌停点评 2026/04/24 1、 多晶硅今日多合约跌停。06合约跌回4万附近,消息面来看一是昨天会议未确定指导价,不及预期。二

- 主题笔记:打开完整笔记

【弘则FICC 新能源】多晶硅跌停点评 2026/04/24 1、 多晶硅今日多合约跌停。06合约跌回4万附近,消息面来看一是昨天会议未确定指导价,不及预期。二是传大厂西南5月底要复产,复产是预期内,我们此前推演的节奏是5月中下则需要警惕博弈西南丰水期复产导致盘面有二次探底。而实际今天在会议不及预期之下也提前交易消化了西南复产预期的利空。 2、 近两周的反弹,现货虽还未涨价,但硅料厂签单放量,库存较好向下游转移,因而目前现货暂无继续跌价预期,且今日跌停后05的升水基差已大幅修复,近端弱现实对于06的拖累压力也有所缓解。

147. 【东吴电新】Pilbara Minerals(PLS)26Q1 经营更新:锂精矿产量创历史新高,各项目进展顺利 #26Q1锂业务,# ①产量:26Q1锂精矿产量

- 主题笔记:打开完整笔记

【东吴电新】Pilbara Minerals(PLS)26Q1 经营更新:锂精矿产量创历史新高,各项目进展顺利 #26Q1锂业务,# ①产量:26Q1锂精矿产量23.2万吨,品位5.3%,折SC6 20.5万吨,同环比+86%/12%,创季度历史新高;锂回收率稳定在75.4%。

148. 📊 📈 上证指数下跌 0.33%,科创 50 上涨 1.47% 上证 50 上涨 0.58%,创业板指下跌 1.41% 沪深 300 下跌 0.35%,中证 5

- 主题笔记:打开完整笔记

📊 📈 上证指数下跌 0.33%,科创 50 上涨 1.47%

149. #【长江宏观于博团队】# 《是时代的沃什,还是沃什的时代?——宏观周脉“博”系列15》 1、沃什的政策主张有两点:一是维护美联储独立性,二是改革政策制度(改革沟

- 主题笔记:打开完整笔记

#【长江宏观于博团队】# 《是时代的沃什,还是沃什的时代?——宏观周脉“博”系列15》 1、沃什的政策主张有两点:一是维护美联储独立性,二是改革政策制度(改革沟通方式、建立新通胀框架、重利率轻资产负债表、渐进谨慎缩表)。

150. [太阳]【国金轻工】涛涛车业(301345)首次覆盖,买入|高尔夫球车破圈方兴未艾,稀缺产能叠加多重优势强化竞争壁垒 #场外市场快速外延,双反加速行业出清:#

- 主题笔记:打开完整笔记

[太阳]【国金轻工】涛涛车业(301345)首次覆盖,买入|高尔夫球车破圈方兴未艾,稀缺产能叠加多重优势强化竞争壁垒 #场外市场快速外延,双反加速行业出清:# 高尔夫球车(LSEV)场外市场正处快速外延阶段,适配消费降级、银发经济、美国新社区规划三大趋势。双反终裁后戴尔乐/绿通税率达357%/151%,依赖中国产能的企业基本退出美国,行业加速出清,美国“钢铝铜”关税232新规+打击逃税行为,行业格局进一步优化。 #全球份额第一,稀缺产能构筑壁垒:# 2025年电动低速车全球销售收入排名第一、份额约10.9%。越南工厂已实现满产运行并具备全链条生产能力,…

151. 【具身智能】中国电网开启近100亿具身智能设备采购与投资,行业进入应用元年,持续推荐! ➡️国家电网《》指出,计划在今年集中采购各类具身智能设备约8500台,总

- 主题笔记:打开完整笔记

【具身智能】中国电网开启近100亿具身智能设备采购与投资,行业进入应用元年,持续推荐! ➡️国家电网《》指出,计划在今年集中采购各类具身智能设备约8500台,总投资约68亿元,重点聚焦电力巡检,带电作业,应急救援,仓储物流四大场景。 #预计2026年电力行业具身智能总投资规模有望突破100亿元。

152. [玫瑰]持续看好丁腈手套【英科医疗/中红医疗】 [庆祝]价格更新:4月份均价22-23美金,5月份均价27-28美金。目前马来西亚手套厂商已经对6月份报价,在5

- 主题笔记:打开完整笔记

[玫瑰]持续看好丁腈手套【英科医疗/中红医疗】 [庆祝]价格更新:4月份均价22-23美金,5月份均价27-28美金。目前马来西亚手套厂商已经对6月份报价,在5月份价格基础上再涨2美金,预计中国厂商会跟涨。 [庆祝]成本端:目前丁腈胶乳价格维持在1800美金/吨,主要受丁二烯在高位影响,后续即使原油价格下 首发公众号:思维纪要社 跌,根据丁二烯紧平衡的行业专家研究丁二烯受自身供需格局影响预计会维持在高位,马来西亚厂商缺胶乳,在中国和韩国按照2000-2500美金/吨扫货,马来小厂家已经关门停业。

153. 🔥【国金食饮】资金面驱动估值修复,核心看好龙头阿尔法! [太阳]#近期伴随着地缘冲突缓和、地产数据边际改善、财报业绩超预期等催化,板块受资金面驱动呈现估值修复行

- 主题笔记:打开完整笔记

🔥【国金食饮】资金面驱动估值修复,核心看好龙头阿尔法! [太阳]#近期伴随着地缘冲突缓和、地产数据边际改善、财报业绩超预期等催化,板块受资金面驱动呈现估值修复行情。展望后续,我们核心看好具备独立阿尔法能力、能够凭借商业护城河与优质经营能力驱动业绩扎实兑现的标的,#重点推荐:安井食品、海天味业、贵州茅台、燕京啤酒。 ✨安井食品:渠道和规模优势凸显,#增质提效为本轮变革核心。收入端受益于新品铺市+定制渠道放量环比提速,利润端受益于收促提价及高端化升级,#26Q1收入/利润增速分别有望实现20%+/30%+。4月作为新财年开端,补库行情持续,#当前A股/H股…

154. 再次提醒大家,一定要重视【整个芯片测试产业链的通胀效应】,我们从去年三季度的测试设备开始,就一直在提示大家这个通胀的效应 【AI通胀】=>【封测&第三方测试资本

- 主题笔记:打开完整笔记

再次提醒大家,一定要重视【整个芯片测试产业链的通胀效应】,我们从去年三季度的测试设备开始,就一直在提示大家这个通胀的效应 【AI通胀】=>【封测&第三方测试资本开支暴增+AI测试显著挤占测试资源导致需求向大陆地区转移】=>【测试设备订单暴增+测试耗材股价新高+封测厂稼动率淡季不淡+第三方测试厂价格上涨】。逻辑非常的清晰 很多事情都是渐变的,只不过二级市场喜欢在某一时刻反应这种渐变引起的质变而已。

155. [红包]四方达26Q1业绩&散热片扩产交流会反馈:海外客户验证已通过客户测试,年内产生批量订单! ⭐金刚石散热: #公司的金刚石热沉片热导率在2000# W/(

- 主题笔记:打开完整笔记

[红包]四方达26Q1业绩&散热片扩产交流会反馈:海外客户验证已通过客户测试,年内产生批量订单! ⭐金刚石散热: #公司的金刚石热沉片热导率在2000# W/(m・K)以上,主要用于GPU散热,GPU用上金刚石 GaN 载板之后,热点温度能降 10–20℃,风扇转速砍半,超频能力提升 25%,整体温度拉低 60%、能耗降 40%。

156. 详情 返回 思维纪要社 思想者 2026-04-25 11:42 📊 本周交易总结 📈 一、股基 📌 被动权益:净赎回占比 0.46%。 📅 本周有 4 个交易

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 11:42 📊 本周交易总结 📈 一、股基 📌 被动权益:净赎回占比 0.46%。 📅 本周有 4 个交易日净赎回,主要是保险、信托和理财子卖出。 🎯 从主题上看,本周 500、800、2000 被卖出,1000、北证 50 获得买入。 📌 主动权益:净赎回占比 0.47%。 📉 连续 2 周净卖出,但金额较上一周收敛,本周险资、信托卖出,公募、理财子、券商加仓。 🔍 穿透来看,电子、电力设备、计算机、有色和机械被卖出,加仓行业主要集中在通信上。 📊 二、含权债基 📌 固收加:净申购占比 21.70…

157. 详情 返回 思维纪要社 思想者 2026-04-25 11:42 【锂电】回收:五年CAGR40%的量利齐升确定性赛道 #量上看,未来5年CAGR=40%,复刻

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 11:42 【锂电】回收:五年CAGR40%的量利齐升确定性赛道 #量上看,未来5年CAGR=40%,复刻20-25年锂电大行情: 一般汽车7-8年报废,27-32年的电池回收量增速,可以类比20-25年动力电池增速。 #利上看,# 1)回收环节赚取价差,锂钴镍维持高价位,进价是百分比,则盈利绝对值会向上。 2)量增的情况下,回收的产能利用率提升,带来盈利恢复,部分厂家已开始扩产。 3)单边涨价行情下,有库存受益 #看好:# 芳源股份:25年底开始业绩反转,26年2.5e利润预期,当前20X,考虑未…

158. 欧科亿:刀具量价齐升,外延并购+国产替代加速| 1、2026Q1公司实现营业收入6.44亿元,同比大幅增长113.49%;归母净利润2.04亿元,同比暴增256

- 主题笔记:打开完整笔记

欧科亿:刀具量价齐升,外延并购+国产替代加速| 1、2026Q1公司实现营业收入6.44亿元,同比大幅增长113.49%;归母净利润2.04亿元,同比暴增2561%;扣非净利润1.90亿元,同比显著增长。 2、26Q1收入结构:3.1亿元数控刀具,3.3亿元硬质合金制品。

159. 📝 📢 📌 2026 年首期特别国债发行结果出炉,30 年期中标利率。 📊 📉 沪指跌,深证成指跌,创业板指跌,科创 50 指数涨。 💰 沪深京三市成交额超过

- 主题笔记:打开完整笔记

📝 📢 📌 2026 年首期特别国债发行结果出炉,30 年期中标利率。

160. 📌 ☀️ 国产 AI 产业趋势加速,模型和算力共振向上。 💻 DeepSeek V4 发布,专业版本性能比肩海外顶级闭源模型。 📈 中期看 V4 继续优化 to

- 主题笔记:打开完整笔记

📌 ☀️ 国产 AI 产业趋势加速,模型和算力共振向上。 💻 DeepSeek V4 发布,专业版本性能比肩海外顶级闭源模型。

161. 20260424今日段子汇总 1、海光信息:公司是CPU+GPU领军企业,第四代CPU规模出售,第五代CPU研发顺利,GPU端新产品与超节点进展顺利,X640/

- 主题笔记:打开完整笔记

20260424今日段子汇总 1、海光信息:公司是CPU+GPU领军企业,第四代CPU规模出售,第五代CPU研发顺利,GPU端新产品与超节点进展顺利,X640/X40超节点性能优秀,均已经与国内各家头部互联网大厂密切合作,互联网销售占比持续高增 2、星华新材:公司主要业务是人工智能计算中心的建设、运营和服务,包括算力底座建设、集群调度、模型训练、模型迁移、模型加速和调优、算子开发以及算法、应用、设计的全栈式服务。与华为生态的深度绑定是天宽科技的核心特色之一

162. 【中信建投医药团队】华大智造2025年报及26年一季报分析 【基本业绩】 2025年营业收入27.80亿元,同比下降7.73%;归母净利润-2.22亿元,上年同

- 主题笔记:打开完整笔记

【中信建投医药团队】华大智造2025年报及26年一季报分析 【基本业绩】 2025年营业收入27.80亿元,同比下降7.73%;归母净利润-2.22亿元,上年同期为-6.01亿元;扣非归母净利润-3.90亿元,上年同期为-6.53亿元。

163. 【长江电新】当升科技2026年一季报分析:出货同比高增,盈利释放凸显强阿尔法! 1、公司发布2026年一季报,公司实现营业收入45.26亿元,同比+137.19

- 主题笔记:打开完整笔记

【长江电新】当升科技2026年一季报分析:出货同比高增,盈利释放凸显强阿尔法! 1、公司发布2026年一季报,公司实现营业收入45.26亿元,同比+137.19%,环比+52.12%,实现归母净利润2.77亿元,同比+150.25%,环比+113.72,实现扣非净利润2.14亿元,同比+221.45%,环比+89.03。 2、单看26Q1,预计公司三元出货在2万吨左右,同比翻倍增长,环比+25%,钴酸锂预计800吨左右,其中海外客户占比59%左右,同环比持续抬升,海外客户战略客户履约顺利,估算单吨净利接近1万元。铁锂正极出货2.6万吨,环比保持稳定,考…

164. 3月财政数据速递【财通固收·隋修平团队】 (1)3月财政数据的四点关注 第一,一般公共预算收入当月同比继续回升,其中,税收收入增速大幅回升、非税收入增速有所放缓

- 主题笔记:打开完整笔记

3月财政数据速递【财通固收·隋修平团队】 (1)3月财政数据的四点关注 第一,一般公共预算收入当月同比继续回升,其中,税收收入增速大幅回升、非税收入增速有所放缓。

165. 陈立武在英特尔财报电话会上发言: CPU重返AI核心 1、半导体行业TAM接近1万亿美元,英特尔凭借x86 CPU、先进封装、庞大制造网络三大资产占据有利位置。

- 主题笔记:打开完整笔记

陈立武在英特尔财报电话会上发言: CPU重返AI核心 1、半导体行业TAM接近1万亿美元,英特尔凭借x86 CPU、先进封装、庞大制造网络三大资产占据有利位置。 2、AI正从训练转向分布式推理、强化学习、Agentic AI、物理AI、机器人和边缘AI。CPU正重新确立自己作为AI时代不可或缺的基础。CPU现在充当着整个AI技术栈的编排层和关键控制平面。

166. 【长江电子】鸿日达第一call:散热赛道卡位龙头,在最景气赛道中掌控最佳格局 #什么是散热片:半导体级封装材料,所有散热方案最根本的第一步 散热片本质为封装材料

- 主题笔记:打开完整笔记

【长江电子】鸿日达第一call:散热赛道卡位龙头,在最景气赛道中掌控最佳格局 #什么是散热片:半导体级封装材料,所有散热方案最根本的第一步 散热片本质为封装材料,大多数芯片采用环氧树脂,少数对使用寿命、功耗敏感度较高的高性能芯片会采用金属散热片,主要包括算力芯片、CPU、高性能存储芯片等。散热片的主要功能除保护作用外,还担任芯片热量向外传导的第一层介质,制造精度与导入门槛远超消费电子级的VC均热板

167. 详情 返回 思维纪要社 思想者 2026-04-25 11:39 【长江电新】德福科技2025年年报及2026年一季报分析:锂电主业盈利修复,高端标箔&载体铜箔

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 11:39 【长江电新】德福科技2025年年报及2026年一季报分析:锂电主业盈利修复,高端标箔&载体铜箔放量在即! 事件:德福科技发布2025年年报及2026年一季报,2025年实现收入124.37亿元,同比+59.33%,归母净利润1.13亿元,扣非净利润0.83亿元,同环比实现扭亏为盈。其中2025Q4实现收入39.36亿元,同比+59.74%,环比+22.99%,归母净利润0.46亿元,扣非净利润0.58亿元,同比均实现扭亏。2026Q1实现收入43.38亿元,同比+73.47%,环比+10…

168. 光模块测试:联讯仪器具备光模块全系列测试仪器量产能力,已推出1.6T光模块核心产品【东吴机械】 👉光模块测试仪器国产化率低,联讯仪器为国内少数能提供全系列仪器并

- 主题笔记:打开完整笔记

光模块测试:联讯仪器具备光模块全系列测试仪器量产能力,已推出1.6T光模块核心产品【东吴机械】 👉光模块测试仪器国产化率低,联讯仪器为国内少数能提供全系列仪器并实现量产的公司。2024年,中国光通信测试仪器市场国产化率仅16%,其中联讯仪器贡献了9.9%的市场份额,位列市场第三,也是前五中唯一的本土企业。目前国内鲜有其他企业能够针对400G、800G高速光模块测试需求,同时量产供应采样示波器、时钟恢复单元、误码分析仪三大核心测试仪器。1.6T光模块需求的高带宽采样示波器技术难度极高,50GHIz以上的高带宽通过外采商用芯片无法满足,要求企业拥有芯片自主…

169. 详情 返回 思维纪要社 思想者 2026-04-25 11:38 【方正轻工】顾家家居:2025年业绩稳健增长,内外贸协同驱动盈利弹性释放 ■事件:公司发布20

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 11:38 【方正轻工】顾家家居:2025年业绩稳健增长,内外贸协同驱动盈利弹性释放 ■事件:公司发布2025年年报,收入稳健增长,利润端修复明显。2025年公司实现营业收入200.56亿元,同比+8.53%;实现归母净利润17.90亿元,同比+26.37%;实现扣非归母净利润16.29亿元,同比+25.13%。 ■外贸贡献收入主要增量,全球化布局持续深化。2025年公司境外收入93.26亿元,同比+11.46%,快于公司整体收入增速,是全年收入增长的重要来源;境内收入同比+6.18%,在内需偏弱背…

170. 详情 返回 思维纪要社 思想者 2026-04-25 11:38 亨通光电、中天科技26Q1业绩点评 核心结论: 1.Q1业绩强劲,亨通光电、中天科技等一线厂商

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 11:38 亨通光电、中天科技26Q1业绩点评 核心结论: 1.Q1业绩强劲,亨通光电、中天科技等一线厂商凭借棒纤缆一体化优势和产能规模优势,以及海缆业务的协同效应,实现收入与利润快速增长,Q1盈利弹性超预期。 2.国内阿里、腾讯光纤启动千万级芯公里光纤招标量,数据中心景气度有望持续上修; 3.光纤涨价在Q1一天一个价,1-3月逐月陡峭,目前在一季报中仅部分体现涨价,随着光纤产能切换与订单交付结构优化,看好光纤企业后续季度业绩有望环比高增。 核心业绩数字: 1.亨通光电:超预期,Q1收入177.91…

171. 【zx汽车】华阳集团——短期扰动影响Q1利润增速,看好公司2026年盈利释放 [玫瑰] 4月24日,公司发布公告,2026Q1公司实现营收30.96亿元(同比+

- 主题笔记:打开完整笔记

【zx汽车】华阳集团——短期扰动影响Q1利润增速,看好公司2026年盈利释放 [玫瑰] 4月24日,公司发布公告,2026Q1公司实现营收30.96亿元(同比+24.4%),实现归母净利润1.59亿元(同比+5.9%)。分业务来看,2026Q1公司汽车电子业务收入同比+30%,利润同比+20%,有效应对了行业终端需求承压、主机厂年降、存储等原材料涨价等不利因素。2026Q1公司精密压铸业务受到原材料成本上涨、产能扩充带来的一次性费用、汇兑损失等短期扰动影响,毛利率承压。后续来看,公司在手订单充沛,新增产能逐步释放,原材料价格向客户传导路径通畅,2026…

172. [太阳]【腾景科技】高投入布局光通信,卡位OCS重要机遇 [玫瑰]公司25年营收5.86亿元,+31.54%,毛利率37.22%,-0.38pct,归母净利润0

- 主题笔记:打开完整笔记

[太阳]【腾景科技】高投入布局光通信,卡位OCS重要机遇 [玫瑰]公司25年营收5.86亿元,+31.54%,毛利率37.22%,-0.38pct,归母净利润0.71亿元,+1.80%,扣除股份支付影响净利润为8212万元,+20.58%。 [玫瑰]公司25Q4营收1.60亿元,同比+41.59%、环比-1.14%,归母净利润0.07亿元,考虑加回股权激励预计同比20%+。毛利率32.16%,同比-3.30pct、环比-9.59pct,由于公司产能扩充,新建产能尚需要爬坡等,毛利率有所压力。但26Q1公司营收环比增长+6.71%,毛利率37.22%,环…

173. 韵达股份业绩简评:1Q26净利同增52%,关注改善向网络端传导 1)利润端:1Q26净利润同增52%,反内卷提价效果持续传导 1Q26公司净利润同增52%至4.

- 主题笔记:打开完整笔记

韵达股份业绩简评:1Q26净利同增52%,关注改善向网络端传导 1)利润端:1Q26净利润同增52%,反内卷提价效果持续传导 1Q26公司净利润同增52%至4.9亿,单票净利润同比+3分至0.09元。收入/成本同比+3.2%/+1.8%推动毛利同比+1.9亿,其他收益和期间费用同比变化基本对冲,资产减值损失同比多增0.16亿,叠加税费增加0.25亿,最终净利润同比增长1.7亿至4.9亿。

174. 【柳工】2025年业绩同比增长21%,2026Q1业绩同比下降8%;我国土方机械龙头之一,挖掘机市占率提升,矿山机械业务持续推进 #2025年# ▪营收331亿

- 主题笔记:打开完整笔记

【柳工】2025年业绩同比增长21%,2026Q1业绩同比下降8%;我国土方机械龙头之一,挖掘机市占率提升,矿山机械业务持续推进 #2025年# ▪营收331亿元,同比+10%

175. 【国联民生计算机】新大陆2025年&2026一季报业绩速递 年报业绩:2025年公司实现营业总收入87.58亿元,同比增长13.08%,归属于上市公司股东的扣除

- 主题笔记:打开完整笔记

【国联民生计算机】新大陆2025年&2026一季报业绩速递 年报业绩:2025年公司实现营业总收入87.58亿元,同比增长13.08%,归属于上市公司股东的扣除非经常损益的净利润10.49亿元,同比增长6.19%;2025年公司累计现金回购3.80亿元。 分产品看收入占比,智能设备收入42.76亿元,同比+18.97%,营收占比49%,利润占比51%;

176. 详情 返回 思维纪要社 思想者 2026-04-25 11:37 【国海计算机】网宿科技:扣除股份支付与汇兑影响后业绩增速33%,超市场预期 🔥#扣除股份支付及

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 11:37 【国海计算机】网宿科技:扣除股份支付与汇兑影响后业绩增速33%,超市场预期 🔥#扣除股份支付及汇兑损失影响后净利润同比+33%、Q1业绩超预期 ✔公司发布2026一季报: 2026Q1营收11.16亿元,同比下降9.66%,主要系上年Q2出售子公司并完成出表,#在同一合并范围口径下公司收入同比增长16.60%;归母净利润1.21亿元,同比下降37.06%;扣非后归母净利润8,047.57万元,同比下降46.38%。主要系Q1股权激励计划产生股份支付费用8,605.83万元,同比增加7,9…

177. 详情 返回 思维纪要社 思想者 2026-04-25 11:36 【中兴通讯】Q1营收环比增长 ,算力占比继续提升。 2026年Q1公司实现营业收入349.88

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 11:36 【中兴通讯】Q1营收环比增长 ,算力占比继续提升。 2026年Q1公司实现营业收入349.88亿元,环比+4.8%、同比+6.13%;归母净利润13.10亿元,同比-46.58%;扣非后归母净利润9.36亿元,同比-52.16%。毛利率28.28%,环比-1.07pct、同比-6.09pct。 利润受国内运营商业务下降、结构变化毛利率下降影响。Q1算力产品、家庭及个人终端业务双位数增长,算力占比提升至27%;国内网络侧业务受运营商资本开支影响同比下滑。随着结构变化,我们预计全年运营商网络…

178. 中集车辆:Q1业绩承压,分红超预期 #业绩有所承压、主要系北美需求低位影响# [玫瑰]2026Q1公司营收46.45亿元(同比+1.2%,环比-10.1%),净

- 主题笔记:打开完整笔记

中集车辆:Q1业绩承压,分红超预期 #业绩有所承压、主要系北美需求低位影响# [玫瑰]2026Q1公司营收46.45亿元(同比+1.2%,环比-10.1%),净利润1.66亿元(同比-7.4%,环比-42.5%),实现扣非归母净利润1.57亿元(同比-12.1%,环比-44.4%)。1Q利润承压主要受北美需求低位影响,此外还受到信用减值(26Q1为3600万)等影响

179. 详情 返回 思维纪要社 思想者 2026-04-25 11:36 招商轮船2026年1季度业绩速评:1季度业绩环比增长,2季度预期乐观。业绩扰动结束,关注布局机

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 11:36 招商轮船2026年1季度业绩速评:1季度业绩环比增长,2季度预期乐观。业绩扰动结束,关注布局机会 #2026年1季度公司实现营收85.56亿元,同比+52.92%,环比-3.51%;同时1季度公司归母净利润27.63亿元,同比+219.31%,环比+1.89%;扣非净利润27.57亿元,同比+223.10%,环比+29.84%。 #2026年1季度分部业绩:油运景气助力业绩再创佳绩,2季度锁定运价显著高于1季度 #1)油轮运输1季度贡献利润24.86亿元,同比+410.47%,环比+8.…

180. 小商品城线下投资者交流 htt...

- 主题笔记:打开完整笔记

小商品城线下投资者交流 htt 详情页仍未获取到全文。原始列表正文可能被截断。

181. 科沃斯25年报&26年一季报业绩解读会议邀请 [太阳]科沃斯发布25年报及26年一季报,此前公司已发布25年业绩预增公告,25Q4情况符合预期。 26Q1经营表

- 主题笔记:打开完整笔记

科沃斯25年报&26年一季报业绩解读会议邀请 [太阳]科沃斯发布25年报及26年一季报,此前公司已发布25年业绩预增公告,25Q4情况符合预期。 26Q1经营表现简析: 公司实现营收49亿元(同比+27%),扣非归母净利润近4亿元(同比+11.5%),毛利率达49.6%(同比基本稳定,环比提高2.7pcts),公司今年一季度汇兑损失较多(26Q1财务费用为1.2亿元、25Q1则为财务受益2600万元)。此外,25Q1公司产生公允价值变动收益1.4亿元(由于投资机器人公司仙工智能估值提高带来)、26Q1则无相关的大额非经常性收益。扣除汇兑损失及去年一次性…

182. 【国金计算机&科技】DeepSeek-V4发布:百万上下文普惠,国产模芯协同闭环成形 【#两款MoE旗舰齐发,能力全面跃升】# DeepSeek今日发布V4系列

- 主题笔记:打开完整笔记

【国金计算机&科技】DeepSeek-V4发布:百万上下文普惠,国产模芯协同闭环成形 【#两款MoE旗舰齐发,能力全面跃升】# DeepSeek今日发布V4系列两款MoE模型。旗舰版V4-Pro拥有1.6T总参数、49B激活参数;轻量版V4-Flash为284B总参数、13B激活参数。两者均原生支持100万token超长上下文,API同步上线。

183. 碳考核“硬约束”落地,风光储十五五高增可期,氢氨醇非电需求迎国内共振 [礼物]事件:中办、国办印发《碳达峰碳中和综合评价考核办法》,首次将碳排放总量、煤炭/石油

- 主题笔记:打开完整笔记

碳考核“硬约束”落地,风光储十五五高增可期,氢氨醇非电需求迎国内共振 [礼物]事件:中办、国办印发《碳达峰碳中和综合评价考核办法》,首次将碳排放总量、煤炭/石油消费达峰等14项指标纳入省级考核,未达标将被约谈、问责。 [太阳]与此前侧重电源端大规模建设不同,本次考核从消费端倒逼,将直接改变用能结构。风光储仍将贡献高增量,同时更大的边际变化在于非电领域,过去降碳缓慢的化工、工业等将加速引入氢氨醇等新兴脱碳路径。

184. 富安娜(002327):26Q1净利润+15%,略好于市场预期!延续95%高分红政策,开启业绩修复之后股息率将更加丰厚,建议关注🔥🔥 🌟4/24盘后发布财报,一

- 主题笔记:打开完整笔记

富安娜(002327):26Q1净利润+15%,略好于市场预期!延续95%高分红政策,开启业绩修复之后股息率将更加丰厚,建议关注🔥🔥 🌟4/24盘后发布财报,一季报利润略好于预期: ①25年营收25.8亿元(-14.2%),归母净利润3.4亿元(-38%)。26Q1营收6.1亿元(+14.3%),归母净利润6462万元(+15.1%)。

185. 【有研新材25年报及26Q1财报点评-超预期】 ✨公司2025年营收为95.4亿元,yoy+4.3%;毛利率较上年提升3.1pct,毛利润yoy+59.8%;扣

- 主题笔记:打开完整笔记

【有研新材25年报及26Q1财报点评-超预期】 ✨公司2025年营收为95.4亿元,yoy+4.3%;毛利率较上年提升3.1pct,毛利润yoy+59.8%;扣非归母净利润为2.1亿元,yoy+88%,超此前指引上限0.3亿元,主要由于稀土价格稳定,亏损大幅缩窄。 ✨26Q1公司营收为29.6亿元,yoy+60.7%,主要系靶材和稀土业务增长;毛利润yoy+54.6%;扣非归母净利润为0.66亿元,yoy+4.8%,慢于营收增速主要系研发费用yoy+49%,我们认为主要系材料费上涨。

186. ⭕欧盟逆变器限制:影响主要集中于东欧集中式项目,测算占25年欧盟新增光储约15% ➡️事件: 4月23日Spiegel报道,欧盟委员会已要求停止对使用“高风险国

- 主题笔记:打开完整笔记

⭕欧盟逆变器限制:影响主要集中于东欧集中式项目,测算占25年欧盟新增光储约15% ➡️事件: 4月23日Spiegel报道,欧盟委员会已要求停止对使用“高风险国家”逆变器的能源项目提供融资支持,其中包括中国,新项目即刻适用;相关金融机构需在5月初前上报在手项目 pipeline,并尽可能更换逆变器。#此前4月14日SCMP已有相关报道,相比之下本次新闻执行层面更明确。

187. 🔺ABB 26Q电气订单超预期创历史新高,AIDC已成增长强动能,海外电力设备公司26Q1景气共振进行时 #【26Q1订单亮眼】# ➤26Q1订单创历史新高达到

- 主题笔记:打开完整笔记

🔺ABB 26Q电气订单超预期创历史新高,AIDC已成增长强动能,海外电力设备公司26Q1景气共振进行时 #【26Q1订单亮眼】# ➤26Q1订单创历史新高达到113e美元,增速超24%;

188. DeepseekV4的技术细节大家讨论很多了,核心意义不在于SOTA到底领先多少,#而是对国产生态的底层支持,重塑对海外链CUDA生态的依赖。 模型token放

- 主题笔记:打开完整笔记

DeepseekV4的技术细节大家讨论很多了,核心意义不在于SOTA到底领先多少,#而是对国产生态的底层支持,重塑对海外链CUDA生态的依赖。 模型token放量→API涨价→算力需求→国产算力适配=国产AI全链路闭环。#国产AI链商业化正循环在这一刻正式跑通! 更多加公众号:思维纪要社 #整个国产AI链都应当进行重估。

189. 【中熔电气Q1业绩核爆:营收+62%净利润+87%,三重α共振引爆产业链重估】 中熔电气(301031)2026年Q1业绩王炸来袭,公司实现营业收入6.32亿元

- 主题笔记:打开完整笔记

【中熔电气Q1业绩核爆:营收+62%净利润+87%,三重α共振引爆产业链重估】 中熔电气(301031)2026年Q1业绩王炸来袭,公司实现营业收入6.32亿元,同比暴增61.92%;归母净利润1.14亿元,同比大增87.43%,营收增速较管理层”全年30%“指引跑赢2倍以上,史诗级超预期! 景气一:出海α核爆式兑现。 国内乘用车零售-26.7%背景下,比亚迪Q1海外30万辆(+56%)、特斯拉上海工厂21.3万辆(+23.5%)。公司深度绑定全球两大新能源巨头出口链,汉/唐/海豹/Model YL等出海高端车型单车熔断器价值量高达200-290元,是…

190. 【中泰电子丨中微公司】看好大扩产趋势下中微弹性! #两存+先进逻辑大扩产趋势向上# ——国内两存、逻辑晶圆厂做大做强。两存将有望复制面板成长逻辑成为全球领先企业

- 主题笔记:打开完整笔记

【中泰电子丨中微公司】看好大扩产趋势下中微弹性! #两存+先进逻辑大扩产趋势向上# ——国内两存、逻辑晶圆厂做大做强。两存将有望复制面板成长逻辑成为全球领先企业,晶圆厂体量持续壮大;先进制程必将大扩产,解决国产AI最卡脖子环节及众多高端应用芯片制造瓶颈。

191. 【国金汽车】长城汽车2026Q1业绩交流会要点_20260424 1、业绩解读 1)归母净利润下滑主要系去年同期汇兑波动带来的收益导致,若剔除汇兑损益因素,净利

- 主题笔记:打开完整笔记

【国金汽车】长城汽车2026Q1业绩交流会要点_20260424 1、业绩解读 1)归母净利润下滑主要系去年同期汇兑波动带来的收益导致,若剔除汇兑损益因素,净利润同比增长达到3.28亿元、增幅达到41.7%

192. >贵州茅台26Q1业绩点评:业绩符合预期,Q1正增或有效提振市场信心(20260424) 事件:26Q1公司收入/归母净利润/扣非净利润分别547.03/272

- 主题笔记:打开完整笔记

贵州茅台26Q1业绩点评:业绩符合预期,Q1正增或有效提振市场信心(20260424) 事件:26Q1公司收入/归母净利润/扣非净利润分别547.03/272.43/272.40亿元(+6.34%/+1.47%/+1.45%),业绩基本符合预期。茅台Q1业绩正增为积极信号,或有效提振板块信心。 1️⃣飞天放量贡献业绩,系列酒收入占比整体略增。26Q1茅台酒/系列酒营收460.05/78.81亿元(+5.62%/+12.22%),茅台酒收入占比-0.74pct至85.37%。

193. 详情 返回 思维纪要社 思想者 2026-04-25 11:33 《广发海外电子通信》☄️ 英特尔 (INTC US Buy): 业绩超预期,从复苏迈向强势 ☀

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 11:33 《广发海外电子通信》☄️ 英特尔 (INTC US Buy): 业绩超预期,从复苏迈向强势 ☀️目标价上调至94.2美元:尽管市场预期已有所提高,英特尔第一季度业绩仍大幅超预期,尽管第二季度指引偏于保守。许多市场观点认为,此次业绩会的建设性意义远超英特尔常规更新。实际上,已有券商跟进上调评级,因为市场叙事正从“亏转盈”转向“AI受益者+外部代工选择”。总体而言,我们相信英特尔核心CPU业务将持续强劲,而关键观察点在于基板与硅电容的供应紧张程度,以及代工业务的订单获取与执行情况,而如我们此…

194. 【国海非银】国泰海通2026Q1业绩点评:业务多点开花,龙头券商综合优势持续强化 投资要点:国泰海通2026年一季度业绩亮眼,实现营收162亿元,同比增长58.

- 主题笔记:打开完整笔记

【国海非银】国泰海通2026Q1业绩点评:业务多点开花,龙头券商综合优势持续强化 投资要点:国泰海通2026年一季度业绩亮眼,实现营收162亿元,同比增长58.91%(上年同期未包含合并前海通证券经营数据);扣非净利润57亿元,同比增长73.43%。完成吸收合并后,公司成为国内规模最大的证券公司,客户数、交易份额、资管规模等核心指标全面领跑,股东回报丰厚。凭借强大综合实力,我们维持 "买入"评级。 【业绩高速增长,核心盈利显著提升】国泰海通2026Q1核心经营指标表现强劲。营业收入达162.32亿元,同比增长58.91%;尽管受上年同期合并产生负商誉,…

195. 【浙商食饮】千味央厨:26Q1收入超预期,大B和电商贡献较多(260424) 🌟我们认为:预计26年延续修复趋势,渠道结构上预计26年小B回正、大B更快。我们预

- 主题笔记:打开完整笔记

【浙商食饮】千味央厨:26Q1收入超预期,大B和电商贡献较多(260424) 🌟我们认为:预计26年延续修复趋势,渠道结构上预计26年小B回正、大B更快。我们预计26年收入接近双位数,业绩更快,建议关注后续C端品牌和出海节奏。 26Q1公司营业收入/归母净利润/扣非归母净利润分别为5.8/0.2/0.2亿元(同比+23.8%/+5.4%/+1.0%);#26Q1收入超预期、其中一季度整体需求都不错、大B和电商贡献比较多、小B仍有缺口

196. 【招商电新】蔚蓝锂芯26Q1业绩点评-20260424 1、蔚蓝锂芯Q1业绩超预期 2026年Q1,公司三大业务合计贡献营收/归母净利润/扣非约为21.53/1

- 主题笔记:打开完整笔记

【招商电新】蔚蓝锂芯26Q1业绩点评-20260424 1、蔚蓝锂芯Q1业绩超预期 2026年Q1,公司三大业务合计贡献营收/归母净利润/扣非约为21.53/1.96/1.95亿元,同比+24.6%/+38.1%/+32.4%,环比-6.4%/-0.9%/+6.8%,主要得益于2026年1月1日起大客户执行基于原材料价格上涨调整后的新定价(预计单颗售价提高0.4元),从而带动锂电业务单颗净利润实现增长。合同负债创新高,2026年Q1合同负债攀升至2.06亿元,同比/环比上涨758.3%/758.3%,主要系下游锂电业务客户需求高涨,提前预付定金锁单导致。

197. 详情 返回 思维纪要社 思想者 2026-04-25 11:32 景区核心公司业绩速递 九华旅游 26Q1 收入/归母净利润 2.35/0.70亿元,yoy+0

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 11:32 景区核心公司业绩速递 九华旅游 26Q1 收入/归母净利润 2.35/0.70亿元,yoy+0.2%/+1.3% 公司Q1收入利润基本与客流同步,我们认为主要原因是26年春节时间较晚,春节之后九华山持续高景气,建议核心业绩观察指标为H1,预计26H1仍将保持较好增长。 丽江股份 26Q1 收入/归母净利润 2.01亿元/0.67亿元,yoy+23.6%/+93.3% 公司26Q1业绩落在预告的中上区间,公司已经连续4个季度(25Q2-26Q1)实现收入利润正增,公司近年的酒店布局开始逐步…

198. 【国泰海通食饮】宝立食品2025年报&2026年一季报业绩拆分: [玫瑰]主业/空刻比翼齐飞,2026Q1收入超预期。公司发布2025年年报及2026年一季报,

- 主题笔记:打开完整笔记

【国泰海通食饮】宝立食品2025年报&2026年一季报业绩拆分: [玫瑰]主业/空刻比翼齐飞,2026Q1收入超预期。公司发布2025年年报及2026年一季报,2025年公司实现营业收入29.34亿元,同比+10.66%,实现归母净利润2.63亿元,同比+12.59%,折合25Q4实现营业收入8亿元,同比+11.08%,实现归母净利润0.71亿元,同比+18.39%,2026Q1实现营业收入7.76亿元,同比+16%,实现归母净利润0.66亿元,同比+12.58%。分产品看,2025年公司复调/轻烹解决方案/饮品甜点配料收入分别同比+6%/17.8%/…

199. 【方正轻工】明月镜片:2026Q1收入利润提速,产品高端化与近视管理矩阵持续强化 ■事件:公司发布2025年年报及2026年一季报,2025年公司实现营业收入8

- 主题笔记:打开完整笔记

【方正轻工】明月镜片:2026Q1收入利润提速,产品高端化与近视管理矩阵持续强化 ■事件:公司发布2025年年报及2026年一季报,2025年公司实现营业收入8.28亿元,同比+7.43%;归母净利润1.93亿元,同比+9.13%;扣非归母净利润1.66亿元,同比+9.27%。2026Q1实现营业收入2.33亿元,同比+18.32%;归母净利润0.56亿元,同比+19.08%;扣非归母净利润0.49亿元,同比+18.85%。 ■近视管理产品矩阵持续完善,轻松控系列有望贡献增量。公司轻松控Pro2.0临床试验显示减缓近视加深有效率达73.82%,产品覆盖…

200. 【建投食饮||杨骥】贵州茅台26Q1点评:26Q1业绩符合预期,看好全年势能向上(20260424) [太阳]事件:26Q1公司实现营业总收入547.03亿元,

- 主题笔记:打开完整笔记

【建投食饮||杨骥】贵州茅台26Q1点评:26Q1业绩符合预期,看好全年势能向上(20260424) [太阳]事件:26Q1公司实现营业总收入547.03亿元,同比+6.34%;实现营业收入539.09亿元,同比+6.54%;实现归母净利润272.43亿元,同比+1.47%;实现扣非归母净利润272.4亿元,同比+1.45%,#26Q1整体符合预期。# [太阳]【我们认为】25年茅台出清幅度超预期,26Q1在i茅台大幅放量的背景下,收入实现较快增长,奠定全年基础。我们看好茅台今年的市场化改革和批价稳定,#坚定看好26年白酒十年周期大底下的茅台配置价值。

201. 【华凯易佰】2025&2026Q1业绩点评:库存去化完成&精品业务重构,盈利质量显著改善 事件:4月24日,公司公告业绩 #按年度看,2025年实现收入91.3

- 主题笔记:打开完整笔记

【华凯易佰】2025&2026Q1业绩点评:库存去化完成&精品业务重构,盈利质量显著改善 事件:4月24日,公司公告业绩 #按年度看,2025年实现收入91.3亿元/+1.2%,归母净利润1.5亿元/-13.8%,扣非净利润1.4亿元/-15.1%;

202. 【建投食饮|杨骥】会稽山股东会交流更新(20260424) [玫瑰]近况:#一季度保持增长势头,禁酒令目前对黄酒没什么影响,黄酒正开拓新消费群体。 [玫瑰]增长

- 主题笔记:打开完整笔记

【建投食饮|杨骥】会稽山股东会交流更新(20260424) [玫瑰]近况:#一季度保持增长势头,禁酒令目前对黄酒没什么影响,黄酒正开拓新消费群体。 [玫瑰]增长指引:#未来三年每年保持两位数以上增长,高于行业增长。#今年对兰亭、1743、爽酒都定了翻番的增长目标,销售费用率定了稳中有降的目标。

203. 小商品城调研反馈:六区推进市场转型,“义乌经验”20周年或迎利好政策落地【东财新消费丨零售】 1⃣# 六区定位为市场升级转型模板。目前六区潮玩、珠宝区较多商户已

- 主题笔记:打开完整笔记

小商品城调研反馈:六区推进市场转型,“义乌经验”20周年或迎利好政策落地【东财新消费丨零售】 1⃣# 六区定位为市场升级转型模板。目前六区潮玩、珠宝区较多商户已具备ip研发及生产能力,公司通过小商设计等ai应用为商户降本增效。此外,今年广交会高端制造品展位关注度显著高于传统行业。而广交会的举办通常为义乌带来大量询单&交易。六区即将全面运营的4层主要为无人机、AI眼镜、机器人等先进产业,我们认为公司积极引导赋能商户以契合产业升级趋势。 2⃣# Q1出口增速预计20%、中东局势影响有限、4月已迎来订单回暖。智捷元港数据显示,1-3月海运出运量同比分别+25…

204. ➤科沃斯26Q1:出海增速及盈利抗压亮眼=可以重估!——华安大消费邓欣团队0424 【⚠️核心结论】 公司26Q1有所超预期,核心要点 ❶【收入+27%】超25

- 主题笔记:打开完整笔记

➤科沃斯26Q1:出海增速及盈利抗压亮眼=可以重估!——华安大消费邓欣团队0424 【⚠️核心结论】 公司26Q1有所超预期,核心要点

205. 【小商品城】线下交流情况 ① 董事长出席,进行了分享,虽然没有QA,但进行了诚恳的沟通,可以认为是小商品城新任董事长陈总首次参加线下的较大范围的座谈 ② 新任证

- 主题笔记:打开完整笔记

【小商品城】线下交流情况 ① 董事长出席,进行了分享,虽然没有QA,但进行了诚恳的沟通,可以认为是小商品城新任董事长陈总首次参加线下的较大范围的座谈 ② 新任证券部总经理出席,表达了公司的积极态度

206. 详情 返回 思维纪要社 思想者 2026-04-25 11:30 华凯易佰25年报&一季报点评:经营拐点确立步入业绩释放期,一季度业绩大增! 公司发布25年报和

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 11:30 华凯易佰25年报&一季报点评:经营拐点确立步入业绩释放期,一季度业绩大增! 公司发布25年报和26一季报: (1) 25年实现营收91亿元,同比+1.2%,归母净利润1.5亿元,归母扣非净利润1.4亿元。 (2) Q1实现营收19亿元,同比-16%,归母净利润7154万元(去年Q1亏损1509万元),归母扣非净利润6568万元,业绩大幅扭亏。我们预计26Q1产生约1400万汇兑损益,如果加回,公司实现归母净利润约8500万。 收入下滑主要在于去年Q1仍处去库存周期,低价清库存导致去年销售…

207. 【hcdx】金风科技一季报分析 🍁🍁🍁hcdx 一季报:盈利超预期、出海利润表现亮眼 🍁2026一季报:实现营业收入154.85亿,同比+63.48%;归母净利

- 主题笔记:打开完整笔记

【hcdx】金风科技一季报分析 🍁🍁🍁hcdx 一季报:盈利超预期、出海利润表现亮眼 🍁2026一季报:实现营业收入154.85亿,同比+63.48%;归母净利润9.07亿,同比+59.65%;扣非归母净利润9.19亿,同比+65.54%。综合毛利率16.76%,环比+3pct。

208. 【广发机械】长川科技业绩点评:26Q1业绩继续高增,国产算力核心标的 #业绩如预期高增。25年实现营收52.92亿元,同比+45.31%,归母净利润13.31亿

- 主题笔记:打开完整笔记

【广发机械】长川科技业绩点评:26Q1业绩继续高增,国产算力核心标的 #业绩如预期高增。25年实现营收52.92亿元,同比+45.31%,归母净利润13.31亿元,同比+190.42%,扣非归母12.50亿元,同比+201.86%。 单看25Q4,实现营收15.13亿元,同比+36.75%,环比-6.17%,实现归母净 想看更多请加V:xian20210130 利润4.66亿元,同比+361.21%,环比+6.30%,扣非归母4.62亿元,同比+562.99%,环比+6.99%。

209. 详情 返回 思维纪要社 思想者 2026-04-25 11:29 奥比中光一季报:碰一碰项目减少影响收入增速,机器人及海外业务维持高增【建投机械】 #业绩概览#

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 11:29 奥比中光一季报:碰一碰项目减少影响收入增速,机器人及海外业务维持高增【建投机械】 #业绩概览# 公司今日发布2026Q1财报,实现营收2.03亿元,同比增加6.19%;实现归母净利润0.31亿元,同比增长27.48%。 #Q1营收增速仅6.19%或与碰一碰项目减少相关、机器人及海外业务维持高增。2026Q1支付宝碰一碰项目的收缩影响了整体收入增速。但直接境外销售收入同比增幅约80%,机器人收入翻了三倍,高毛利业务占比提升带来整体盈利情况改善。 后续海外客户放量、3D打印客户新突破有望带来…

210. 详情 返回 思维纪要社 思想者 2026-04-25 11:29 【财通电子&新科技 唐佳】#唐佳当前最看好立讯精密:# 面向AI多业务布局的龙头,27年估值仅

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 11:29 【财通电子&新科技 唐佳】#唐佳当前最看好立讯精密:# 面向AI多业务布局的龙头,27年估值仅16倍,坚决把握大象起舞的做多窗口 各位领导,我们在3月30日把立讯精密和华勤技术纳入#重点低估值组合唯二标的,立讯是我们当前最为推荐的标的。现为您继续强调立讯的核心逻辑。 1️⃣公司一季度净利润同比20%-22%,非常稳健,直接消除了市场对汇兑影响的担忧,可以让各位领导在消费电子没有强beta的时候买“消费电子龙头”没有任何心理压力,因为有优秀业绩托底。 2️⃣我们判断,公司CPC有望最早在2…

211. 杰创智能(301248):年报扭亏+毛利改善,总资产大幅增加,算力租赁蓄势待发【天风计算机团队】 4月24日,公司同步披露2025年年报及2026年一季报,年报

- 主题笔记:打开完整笔记

杰创智能(301248):年报扭亏+毛利改善,总资产大幅增加,算力租赁蓄势待发【天风计算机团队】 4月24日,公司同步披露2025年年报及2026年一季报,年报盈利质量显著改善,一季报资产扩张提速,智算云集群建设正快速推进。 [太阳]年报:#两大业务高增,盈利质量实质改善。2025年公司收入同比增长30%+,净利润实现扭亏为盈,毛利率同比提升13pct,商业模式从传统项目型向产品型、运营型加速切换。

212. 【华创计算机】:26Q1业绩超预期,AI与出海共筑长期成长极 20260424 🚀高基数下业绩仍高增,盈利质量优异。 2026Q1,#达梦数据实现营业收入4.

- 主题笔记:打开完整笔记

【华创计算机】:26Q1业绩超预期,AI与出海共筑长期成长极 20260424 🚀高基数下业绩仍高增,盈利质量优异。 2026Q1,#达梦数据实现营业收入4.11亿元、同比增长59.09%;归母净利润1.51亿元、同比增长54.25%。在2025年同期高基数背景下,#公司毛利率维持96.5%的高位、净利率达36%,彰显其以纯软件授权为主的优异商业模式和出色的盈利质量。

213. 【科沃斯26Q1业绩速递】扣非符合预期,归母增速受上年同期高投资收益及本期汇兑损失拖累——天风家电团队 ❗【2026Q1业绩摘要】 🔸 营业收入:公司实现49亿

- 主题笔记:打开完整笔记

【科沃斯26Q1业绩速递】扣非符合预期,归母增速受上年同期高投资收益及本期汇兑损失拖累——天风家电团队 ❗【2026Q1业绩摘要】 🔸 营业收入:公司实现49亿元(同比+27.1%,下同),#从三方数据看预计贡献海外>国内,添可>科沃斯

214. [礼物]【西部计算机】网宿科技一季报速评:剥离MSP影响收入,汇兑损益和股份支付影响利润,还原口径后的收入、利润符合预期 [玫瑰]2026Q1,公司营业收入为1

- 主题笔记:打开完整笔记

[礼物]【西部计算机】网宿科技一季报速评:剥离MSP影响收入,汇兑损益和股份支付影响利润,还原口径后的收入、利润符合预期 [玫瑰]2026Q1,公司营业收入为11.16万元,较上年同期降低1.19亿元,同比下滑9.66%。主要是由于上年二季度出售子公司交割完成出表导致公司合并范围变化,#在同一合并范围口径下公司收入# 同比增长16.60%。 [玫瑰]2026Q1,公司整体毛利率为37.08%,同比提升6.12pct;实现毛利额4.1,4亿元(同比+8.20%)

215. 详情 返回 思维纪要社 思想者 2026-04-25 11:28 【申万计算机】达梦数据一季报大超预期 26Q1,营业收入4.11亿元,同比增长59.09%;

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 11:28 【申万计算机】达梦数据一季报大超预期 26Q1,营业收入4.11亿元,同比增长59.09%; 在25Q1高基数的背景下,26Q1归母净利润达1.51亿元,同比增长54.25%。 毛利率96.5%,表明仍然是纯软件收入为主,净利率达到36%。 公司主要Q3-Q4回款,因此Q1应收账款有所增长,但应收/收入同比下降 后续期待,公司AI数据库和一体机产品在行业端放量,成为新增长极。 #申万 #达梦数据 #季度报 申万 达梦数据 季度报 最后编辑:2026-04-25 14:12

216. 🍁🍁🍁思源电气26Q1点评:营收延续高增彰显α,结构与汇兑短期扰动不改长期景气 事件: 公司发布2026年一季报,实现营收45.69亿元,同增41.60%;归母

- 主题笔记:打开完整笔记

🍁🍁🍁思源电气26Q1点评:营收延续高增彰显α,结构与汇兑短期扰动不改长期景气 事件: 公司发布2026年一季报,实现营收45.69亿元,同增41.60%;归母净利润5.50亿元,同增23.17%;扣非归母净利润4.93亿元,同增12.79%。 #收入端大超预期,海内外需求共振持续兑现。 公司Q1单季度营收达45.69亿元(同增41.6%),在去年高基数上依然实现强势增长,印证了变压器超级周期与全球电网升级的超强景气度。我们判断公司在海外市场及国内特高压/主网建设的订单交付非常饱满,收入确认为全年奠定高增基调。

217. ⚡ 英伟达确实非同凡响。还记得 2024 年人们还在抨击 Blackwell 规格过高,把 FP4 贬低为营销噱头吗?结果这一切都是为下一代模型打下的基础。 🔮

- 主题笔记:打开完整笔记

⚡ 英伟达确实非同凡响。还记得 2024 年人们还在抨击 Blackwell 规格过高,把 FP4 贬低为营销噱头吗?结果这一切都是为下一代模型打下的基础。 🔮 或许英伟达的护城河在于其预判主流大语言模型技术发展轨迹的能力,以及提前 3-5 年在加速器上预新需求的能力,并将这种前瞻性融入产品设计。其他 GPU 公司不会预判需求 —— 它们只会被动应对。 🤝 英伟达和 DeepSeek 是否一直在沟通?看看 6144 FLOPs/Byte 这个数据 —— 我此前一直疑惑英伟达为何如此激进地提升 HBM4 引脚速度,结果发现从 V4 这类模型的角度来看,提…

218. 【国金电新】思源电气26年一季报点评:营收超预期增长,利润短期波动不改长期竞争力[庆祝]260424 ☀️事件:26Q1实现营收45.7亿元,同增41.6%;归

- 主题笔记:打开完整笔记

【国金电新】思源电气26年一季报点评:营收超预期增长,利润短期波动不改长期竞争力[庆祝]260424 ☀️事件:26Q1实现营收45.7亿元,同增41.6%;归母净利润5.5亿元,同增23.2%;毛利率29.0%,同比-1.4pct,预计主要系储能等业务占比提升影响。市场或担忧Q1“增收不增利”,但我们看到的是:#收入高增验证全球竞争力、订单爆发预示全年景气、前瞻投入夯实技术壁垒。 #Q1归母净利润与扣非净利润增速放缓主要受汇兑与前瞻性研发&销售投入影响 我们预计26Q1汇兑损失0.5亿元以上,去年同期收益0.2亿元,销售/研发费用同比增加6500万元…

219. 详情 返回 思维纪要社 思想者 2026-04-25 11:27 【长江电新】思源电气2026一季报速评:汇兑等短期扰动增速,实际经营无忧 1、思源今晚发布一季

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 11:27 【长江电新】思源电气2026一季报速评:汇兑等短期扰动增速,实际经营无忧 1、思源今晚发布一季报,2026Q1营收45.7亿元,同比+41.6%;归母5.5亿元,同比+23.2%;扣非4.9亿元,同比+12.8%。2026Q1毛利率29.0%,同比-1.36pct,环比+0.95pct,毛利率同比下降预计主要系储能等业务结构占比提升影响,各产品线毛利率稳定。 2、市场对于思源Q1利润增速关注较高,我们简单分析如下: #汇率影响较大,据我们测算(具体如下),26Q1因汇率波动损失0.5亿元…

220. 【安徽合力】2026Q1业绩同比下降3%;中国叉车龙头,牵手华为、江淮中心,具身搬运机器人打开空间,持续推荐! #2026Q1# ▪营收52亿元,同比+12%

- 主题笔记:打开完整笔记

【安徽合力】2026Q1业绩同比下降3%;中国叉车龙头,牵手华为、江淮中心,具身搬运机器人打开空间,持续推荐! #2026Q1# ▪营收52亿元,同比+12%

221. 📊 据麦肯锡预测,到 2030 年,全球由人工智能驱动的数据中心资本支出预计将达到。 💻 其中 IT 设备将占约 3.3 万亿美元,其次是数据中心基础设施约 1

- 主题笔记:打开完整笔记

📊 据麦肯锡预测,到 2030 年,全球由人工智能驱动的数据中心资本支出预计将达到。 💻 其中 IT 设备将占约 3.3 万亿美元,其次是数据中心基础设施约 1.6 万亿美元,发电设施约 3000 亿美元。 🔋 这一预测基于 2025 年至 2030 年间新增 125 吉瓦的人工智能数据中心容量,其电力需求相当于约 125 座核反应堆的发电量。

222. 【三生国健26Q1点评:授权收入驱动业绩高增,创新管线迈入密集兑现期】-260424 [庆祝]公司发布2026年一季报,业绩表现亮眼。报告期内,公司实现营业收入

- 主题笔记:打开完整笔记

【三生国健26Q1点评:授权收入驱动业绩高增,创新管线迈入密集兑现期】-260424 [庆祝]公司发布2026年一季报,业绩表现亮眼。报告期内,公司实现营业收入4.31亿元,同比增长38.61%;实现归母净利润1.78亿元,同比增长73.00%;扣非后归母净利润1.49亿元,同比增长59.29%。业绩的强劲增长主要得益于授权许可收入的增长。 [玫瑰]收入结构分析:授权收入贡献核心增量,商业化产品稳健过渡。

223. 详情 返回 思维纪要社 思想者 2026-04-25 11:26 💡 从英特尔投资者关系部门获得了关于利润率额外提升的明确信息。 📈 英特尔因良品率回收改善而意

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 11:26 💡 从英特尔投资者关系部门获得了关于利润率额外提升的明确信息。 📈 英特尔因良品率回收改善而意外获得利润率提升。原本在晶圆上属于低价值边缘芯片的产品被降级分类后,仍作为可用规格售出,将原本可能成为废料或低预期产出的部分转化为增量收入,客户并不在意,只是表示全部接收。 💭 这就是我们当前所处的 CPU 需求环境。 💭 所以关于周期是否持久的争论已经结束了吗?哈哈。 💭 我不会死守这个观点,原因有很多哈哈,但很难想象 AMD 在不久的将来不会在英特尔代工厂生产 CPU。 💡 产能稀缺,而英特…

224. 【国金非银】东财26Q1:归母净利同比增长38%,业绩符合预期 26Q1东方财富实现营业总收入50.31亿元,同比增长44.34%;归母净利润37.38亿元,同

- 主题笔记:打开完整笔记

【国金非银】东财26Q1:归母净利同比增长38%,业绩符合预期 26Q1东方财富实现营业总收入50.31亿元,同比增长44.34%;归母净利润37.38亿元,同比增长37.67%,业绩符合预期;ROE(未年化值)3.99%,同比提高0.68pct。 经纪与两融收入保持高速增长:公司实现手续费及佣金净收入29亿元(以证券经纪业务为主),同比增长47%,得益于市场日均股基成交额同比增长78%以及东方财富APP月活超1800万。利息净收入11亿元,同比增长54%,融出资金同比增长33%、环比增长4%,测算两融业务市占率同比下降0.07pct至3.12%。

225. 中天科技点评:26Q1净利润环比高增,业绩稳健符合预期,经营质量持续优化 [礼物]事件点评:中天科技发布2025年年报及2026一季报。2025年实现营收525

- 主题笔记:打开完整笔记

中天科技点评:26Q1净利润环比高增,业绩稳健符合预期,经营质量持续优化 [礼物]事件点评:中天科技发布2025年年报及2026一季报。2025年实现营收525.00亿元,同比+9.24%,归母净利润29.02亿元,同比+2.25%,扣非归母净利润27.07亿元,同比+6.37%,毛利率13.88%,同比-0.51pct;2026年一季度实现营收131.42亿元,同比+34.71%,环比-9.52pct,归母净利润9.19亿元,同比+46.42%,环比+62.97%,扣非归母净利润8.25亿元,同比+38.20%,环比+46.09,毛利率15.58%,…

226. 【FlowUs 息流】强大到“比核弹还糟糕”的AI:Mythos拉响网络安全警报

- 主题笔记:打开完整笔记

【FlowUs 息流】强大到“比核弹还糟糕”的AI:Mythos拉响网络安全警报

227. 详情 返回 思维纪要社 思想者 2026-04-25 11:01 FlowUs 息流|一站式知识创作与发布平台 【FlowUs 息流】印度流水线工人原本尚能苦撑

- 主题笔记:打开完整笔记

详情 返回 思维纪要社 思想者 2026-04-25 11:01 FlowUs 息流|一站式知识创作与发布平台 【FlowUs 息流】印度流水线工人原本尚能苦撑——直到霍尔木兹封航(音频) #印度 #经济 印度 经济

228. 📌 思维纪要社 每日汇总 | 2026-04-24(周四)| 北京时间 ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 🔥 一、今日核心事

- 主题笔记:打开完整笔记

📌 思维纪要社 每日汇总 | 2026-04-24(周四)| 北京时间 ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 🔥 一、今日核心事件

229. 🤖 十一、机器人 / 具身智能 🌟 特斯拉Optimus - Optimus V3预计年中亮相,2026年7-8月启动正式投产 - 目标:年产100万台("产线

- 主题笔记:打开完整笔记

🤖 十一、机器人 / 具身智能 🌟 特斯拉Optimus Optimus V3预计年中亮相,2026年7-8月启动正式投产

研报

099. #AI #谷歌 #音频

-

主题笔记:打开完整笔记

-

【Jefferies】AI 已成重塑全球权力格局、就业结构、社会治理与地缘经济的决定性变量 260424_导读.docx 本地 主题页

-

- governments S. U. cold war AGINASI air transition ceos 关注公众号 occupational identity country rise policy citizen era politics power economic social risks digital currency western context

-

- 通过全球风险和未来趋势的视角,探讨了自21世纪初以来全球秩序面临的挑战,强调了当前不稳定局势的长期性,而非单一领导人的影响。

- 他强调了持续关注和讨论AI风险的重要性,并对AI能够带来的积极影响持乐观态度,但前提是需要解决当前面临的挑战和信任危机。

- 发言人1:The focus of today's call is on understanding the New York University AI Anxiety Index and its implications for policymakers and investors, as well as the broader global risk trends that are shaping the landscape alongside AI. The featured speaker is Dr. Maha Azz, a global risk expert, academic, and keynote speaker.

- 发言人1:Dr. Maha Azz is a professor in New York University's international relations program. She is a global risk expert, academic, and keynote speaker specializing in future trends and complex risks. She has advised governments and has been recognized as a global thinker to watch by Mr. Nicholas Rubini.

- 发言人1:Dr. Azz's key message is that understanding global risk and future trends is crucial for making sense of the world. She emphasizes a shift in perspective to global spring, a time when citizens are pushing back against the political status quo and global status, which has led to an era of heightened instability and challenges.

- 发言人1:Dr. Azz's research characterizes the current era of instability as having been building for at least a decade, challenging the status quo of the post-Cold War era. This era has been marked by significant markers such as the rise in AI tools enabling more precise analysis and an increasing challenge to the hegemonic world order led by the U.S.

- 发言人1:Dr. Azz provides a historical context that global political and social risks have been on the rise since the 2000s, with the first chart showing a steady increase in challenges to the hegemonic world order since the turn of the millennium, up to 2025. The second chart illustrates a rising trend in shocks and instability, particularly after the September 11th event.

- 对话讨论了谷歌在2026年Google Cloud Next大会上展示的全栈AI策略,包括最新硬件TPU V8、基础模型Gamine及新产品Gamine Enterprise Agent Platform等,旨在提升企业AI使用效率。

- 讨论了谷歌如何通过整合大模型、专用芯片、智能体平台等技术,在企业市场取得优势,提升了代码生成、营销素材制作、安全威胁处理效率,并通过AI语音客服改善客户服务,展示了企业级智能体自动化管理平台的高效性及趋势。

- 此外,他对谷歌股票进行了正面评价,基于其云服务的增长和AI战略,给出了405美元的目标价,并强调了谷歌产品生态圈和技术创新为公司带来的增长潜力。

- 发言人1:谷歌的核心策略是全栈式的AI策略,包括最新的TPU V8硬件、基于gamine的基础模型以及相关的产品和平台如gamine enterprises和gamine enterprise agent platform。

- 该体系在代码生成、工作效率、营销素材制作和安全领域都取得了显著成效,例如75%的新代码由AI生成并由工程师审核,代码迁移速度提升六倍,营销素材制作效率提升75%,转化率提高20%,以及自动处理威胁报告的能力显著增强。

- 其位置AI application protection platform提供全面可见性,自动分析风险,并通过红蓝绿三种智能体形成强大自动化防御体系,有效对抗升级的安全威胁。

- 发言人1:405美元的目标价基于29倍的2027年预期每股收益计算得出,高于市场整体和谷歌自身历史市盈率,主要理由是谷歌云收入增长加快,全栈式AI方案落地,以及搜索查询量坚挺。

- 【Jefferies】AI 已成重塑全球权力格局、就业结构、社会治理与地缘经济的决定性变量 260424_原文.docx 本地 主题页

-

- And good afternoon, and everyone. Thank you very much. Forward joining today. My name is usually came. I'm a senior associate on jeffrey washington street, a team LED by on kasha. If you'll be following our work, you'll know that we've spent a lot of time discussing AI policy and politics and what they might mean for the markets. Today's call focuses on new york universities AI anxiety index and how these insights can inform disease on making for policymakers and investors and well first touch on broader global risk trends that are shaping the landscape alongside AI for this call, we are very, very pleased to be joined by doctor maha azz. He is a global risk expert, academic and keynote speaker specializing in future trends, prediction and complex risks.

-

- Doctor says is professor in new york, uh, new york universities international relations program and SHE has advised the governments and CoOperations on emerging risks answer from the world economic forms global future council on complex risks SHE is also the other of the upcoming book, a global spring prediction for uh new world order, which analysis the chAllenges ahead in a post pandemic, post hegemonic era shape by AI climate and war and just been called uh a global thinker to watch my doctor new real rubini. Before we begin a quick note on housekeeping, this call will run thirty minutes and doctors ties will present for about fifteen minutes with a few slides followed by fifteen minutes of QN. A.

- If you have any questions during the call, please admit them through the opening exchange platform and will dress us. Many of them ask in the second half. With that, my hat.

- You, jan. It's great to be everybody and appreciate the intro. Um so we can probably raise the slide. But yeah, my goal is just to help others make sense of the world, uh, through the lens of global risk and future trends. And I beyond teaching and research to share with you today. And some of this relates to my upcoming book with huge I mentioned and yes, my first book was actually a comic book so I was loved to plug that the global um so we can um so that's that's my uh quick intro following up a new gian now uh I wanted to before we talk about the air transition specifically, I thought I would be just useful to take a step back and understand why we are in the situation were in there is obviously a lot of focus at the moment on the middle. Ast and president trans policies are and IT may seem that the uncertainties began recently, but in fact, that's not the case.

- Um if you look at uh, the last ten years or so, in fact, we've been leading this i've been leading this project within YU and crowds ers consultancy Vicky stat where we've tried to examine the um the global recent to your politics, politics, economy, society and that research indicates that actually the chAllenge to the status o of AUS let postcode where era has has been has been around for at least a decade and that has LED to this era of heighten risk and uh contributed to this era of shock and son, as you you can see the site and in the big question Marks, to what extent we still have AUS. LED world order. Is democracy still the best system as we were told at at the start of the cold war?

- Do we care about the other um IT doesn't feel as though we have shared uh the values that that are a promoting inclusively human rights.

- That starting point right how to please get into the请关注公众号思维纪要社,更多纪要请加V西安20210130。

- So number one, you think that the nature of power is evolving away from the simple idea of one or a few superpowers. And you introduce this concept of police centric era, where none the actors, like tech firms or billionaires actually play uh, a larger role than traditional government. That's number one in number two is a请关注公众号思维纪要社,更多纪要请加V西安20210130。

- 【花旗】研报解读:2026谷歌云大会解读260424_原文.docx 本地 主题页

-

- 这个全栈式的AI策略包括了从最新一代的TPUV8的硬件,到基于gamine的基础模型,再到他们的一些新的产品和平台,比如说gam enterprises和gamine enterprise agent platform。

-

- 比如说他们的大模型,包括germany flash vio还有A再加上他们专门为这些模型研发的芯片,比如TPU8T和8I然后再加上他们的智能体相关的一些产品和平台,全部都整合到了一起。

- 然后这些突破又是怎么让谷歌云能够更有效率的去应对这个爆发的AI的需求的这一代的TPU其实有两个版本,一个是TPU8T它是专门为了深度学习的训练来设计的。

- 然后位置的这个AI application protection platform,就是可以帮助企业去获得一个更全面的可见性,并且可以自动的去分析风险。

- 红色智能体是可以主动的去搜索你系统里面的威胁,蓝色智能体是可以帮你修复有问题的代码,绿色智能体是负责持续的监控和优化你的安全配置。

- 然后我们再看一下这个non GAIP的稀释后每股收益,它是从2025年的12.44涨到了2028年的18.93,这个增长其实还是非常客观的。

- 从我们的这个表里面可以看到,谷歌的这个搜索和其他业务的收入虽然还会持续的增长,但是它占总收入的比例其实是在慢慢的下降的。

- 然后谷歌云的收入,它是从2024年的43亿2299万增长到了2028年的1750200万。

100. 详情 返回 思维纪要社 思想者 2026-04-25 11:56 #沪电股份 #腾讯 #大模型 #音频 【花旗】研报解读:沪电股份业绩解读260423_原文.d

-

主题笔记:打开完整笔记

-

【花旗】研报解读:沪电股份业绩解读260423_导读.docx 本地 主题页

-

- 一季度资本开支低于预期,进一步增强了投资者信心,促使花旗银行上调了对WUS未来营收和净利润的预测。

-

- 讨论了WUS投资的要点和风险,指出花旗基于2027年23倍市盈率设定119元人民币目标价。

- 增长动力源于2025-2026年JAI驱动的PCB需求增长、产品组合优化带来的ASP和毛利率提升,以及公司强大的执行和交付能力,确保毛利率维持高位。

- 02:35 WOS财报超预期与AI领域增长机会及风险

- 讨论了WOS一季度财报超出预期,主要得益于AI领域高速增长,但同时面临GNAI相关PCD份额不足、汽车供应链价格竞争激烈、云服务提供商削减资本开支、经济需求减弱、原材料价格上涨及中美关系不确定性等风险挑战。

- 讨论了WUS公司2026年一季度的财务表现,营收达到62亿人民币,超出花旗预期,净利润为12亿人民币,毛利率为35.6%,经营利润也超预期。

- 不过,这一季度有1亿4800万元人民币的汇兑损失对利润产生了一定影响。

- 发言人1:花旗基于2027年23倍的市盈率计算出WUS的目标价是119元人民币,主要支撑点是WUS未来三年净利润复合增速可达到56%。

- 【花旗】研报解读:腾讯控股:关于混元HY30预览版的速评260424_导读.docx 本地 主题页

-

- 腾讯 参数规模 推理能力 实际应用效果 成本效益 mixture of experts 上下文窗口 务实 定价策略 复杂推理 代码能力 智能体能力 token hub 目标价 风险提示

-

- 汉苑三是一款重新设计的语言模型,采用mixture of experts架构,结合fast thinking和slow thinking,参数量达295亿,但每token仅激活21亿参数,保证了在长上下文中的高效处理。

- 模型相比上一代推理效率提升40%,成本下降,腾讯云提供了极具竞争力的token hub服务价格。

- 此外,解析了报告中采用的估值方法,得出腾讯目标价为783港币,详细分析了网络游戏、在线广告、社交网络、金融科技、云与企业服务及投资组合各业务板块的估值计算。

- 最后,分享了基于不同业务板块的估值方法和目标价格,以及可能影响腾讯股价的风险因素。

- 它已经集成到腾讯众多核心产品中,如渊博挨骂code、body work、QQQ浏览器、腾讯文档、腾讯地图、腾讯乐享、腾讯电子签等,并将很快覆盖微信公众号、和平精英、腾讯新闻等更多产品。

- 在腾讯云上,其token hub服务提供了极具竞争力的价格,如输入每m token 1.2元,输出每m token 4元,并针对大用量客户推出了token plan套餐,最低个人版每月仅28元起。

- 发言人1:可能影响腾讯股价涨至目标价的风险因素包括:端游收入下滑速度超过预期,新手游上线表现不佳;

- 【花旗】研报解读:沪电股份业绩解读260423_原文.docx 本地 主题页

-

- 他是在4月22号发布的这个一季度的财报,然后他这个营收是达到了62亿人民币,环比增长了14%,然后也比花旗的预期要高,花旗的预期是13%,营收超预期了。

-

- 这个里面有一个比较重要的点,就是他这个季度有一个1亿4800万元人民币的汇兑损失,对他的利润是有一些影响的。

- 然后另外一个点就是一季度的资本开支是15亿人民币,那如果我们简单年化一下的话,就是60亿人民币,比花期之前预计的80亿要少。

- 明白了,那我们再来看看这个投资的要点和风险提示,花旗是怎么给WUS定的这个目标价,然后它背后主要的增长动力是什么?

- 这个其实主要的支撑就是WUS未来三年的这个净利润的复合增速是可以达到56%的那这个里面的原因有三点。

- 听起来增长逻辑请关注公众号思维纪要社,更多纪要请加V西安20210130。

- 当然有,如果说他在这个GNAI相关的PCD上面的份额拿的比预期少,或者说汽车供应链的这个价格竞争比预期的要激烈。

- 今天我们聊了WOS1季度财报的这个超预期的表现,以及它背后受益于AI领域的高速增长的一些机会。

- 然后接下来还会很快的覆盖到微信公众号、和平精英,还有腾讯新闻等等更多的产品,这波更新的范围挺广的那这个HY3 preview它到底在处理复杂的上下文和推理上面,以及在代码和智能体这几个方面到底有哪些亮眼的技术的亮点。

- 那在代码和智能体这方面在代码和智能体这块,这个模型在SWE bench terminal bench two point two Brown camp,还有wide search这些评测上面都取得了非常有竞争力的成绩。

- 然后针对那些用量比较大的客户,他还推出了token plan的套餐,就是个人版,每个月只要28块钱起,价格真的很实惠。

- 具体到各个业务板块,网络游戏这块他是给的是2027年的净利润136亿人民币,然后乘以12倍的市盈率,得出的是195港币每股,那这个就占到了目标价的25%,明白了。

- 在线广告它是用2027年的利润,82亿人民币乘以22倍的市盈率,然后得出的是217港币,每股占比28%点。

- 第一个就是如果说它的这个核心的端游的收入下滑的比预期的要快,或者说他的新的手游上线之后表现不好,那可能会影响这个股价。

- 最后一个就是如果说监管政策又有一些新的变化,那这些都是可能会让股价承压的对,今天我们其实就是给大家梳理了一下这个亨影院3 preview它的一些技术上面的亮点,以及它的实际的应用的情况,还有它可能会给行业带来的一些变化。

102. 详情 返回 思维纪要社 思想者 2026-04-25 11:56 #日本 #经济 #策略 #腾讯 #大模型 #新易盛 #音频 【摩根士丹利】日本可持续发展周期2

- 这段对话内容分散,包含了问候对方生活状况、讨论时间安排、提及与U和K及政府相关事务、关注医疗质量与细节、提供旅游建议、分析市场需求以及询问个人身份信息等多个不连贯的话题。

- 最后,对话转向建议关注一个名为“思维纪要社”的公众号以获取更多资讯,并提到了一个与西安相关的日期。

- 整体上,对话缺乏明确的主线和连贯性,信息碎片化严重,难以把握核心议题。

- 对话涉及了对医疗质量的关注,以及对旅游消费相关事项的探讨。

- 参与者表达了对细节的重视,提到了市场和自然因素对消费的影响。

- 他的发言内容广泛,虽涉及政府、医疗质量、旅游、市场以及公众号推广等多元话题,但因缺乏清晰逻辑和连贯性,整体显得零散。

- 然而,由于发言缺乏明确的主旨和具体信息,难以准确提炼出核心观点。

- 对话讨论了摩根士丹利对腾讯的估值方法,包括使用现金流折现法评估核心业务和对关联公司投资进行折扣处理。

- 本期播客介绍了腾讯最新发布的high than preview语言模型的技术突破和应用表现,探讨了其开源计划与未来发展方向,并分析了腾讯在投资上的核心要点与主要风险。

- 他首先介绍了腾讯新发布的名为“high 3 preview”的新一代语言模型,特别强调了其开源特性以及集成的创新技术,如混合专家架构、快慢推理和长上下文支持,这些技术旨在优化推理效率并降低成本。

- 此外,他也对腾讯的投资情况进行了分析,探讨了估值方法、股价推动力,并识别了可能面临的挑战,如游戏行业的监管收紧、市场竞争加剧以及反垄断政策的影响。

- 总之,他的发言全面涵盖了“high 3 preview”模型的技术亮点、实际应用、未来展望以及对腾讯投资状况的深入分析。

- 目前,该模型已应用于腾讯内部的产品如元宝code body work、body QQIMS等,并且用户可以通过腾讯云API灵活调用,价格实惠,每月只需28元人民币即可使用。

- 关联公司的投资按账面价值每股90港币,但需打三折折扣,考虑流动性及其他风险因素。

- 【花旗】研报解读:新易盛业绩解读260424_导读.docx 本地 主题页

-

- 华工正源 2026年 业绩 营收 毛利率 净利润 汇兑损失 库存 市场需求 1.6T 硅光模块 投资评级 目标价 市盈率 数据中心 光网络 资本开支 价格战 新客户拓展 中美科技摩擦

-

- 华工正源公司2026年一季度营收稳定,毛利率提升,但净利润环比下降,原因包括汇率波动引起的汇兑损失和库存增加。

- 对话围绕华工正源的投资评级、目标价及其影响因素展开,指出花旗给予买入评级,目标价495元,隐含18.6%下跌空间,总回报率为负18.4%。

- 分析了目标价的计算依据,考虑了未来业务高景气与潜在风险,包括数据中心投资增速、光网络资本开支、行业价格战及中美科技摩擦等。

- 他讨论了华工正源在2026年一季度的业绩,营收保持在8.3亿人民币,毛利率提升至49.2%,但净利润环比下降14%,至2.8亿,低于市场预期。

- 库存增加是因为原材料和产能紧张导致营收无法增长,但这种情况预计会在二季度开始逐步缓解,下半年能恢复正常交付订单。

- 对于1.6T新产品,预计其订单将在2026年有大幅提升,从二季度开始逐步上量,三四季度将迎来显著增长,同时硅光模块解决方案的占比也将明显提升。

- 发言人1 答:花旗采用了2027年预期每股收益乘以11.0倍市盈率的方式确定目标价,这个市盈率低于过去五年的均值一个标准差,反映了800G和1.6T光模块业务的高景气度以及ASIC和CSP客户的业务拓展机会,同时也考虑了CPU对主要客户英伟达业务可能产生的风险。

- 【摩根士丹利】日本可持续发展周期260424_原文.docx 本地 主题页

-

- A, two, three minutes to go on to talk to U. K, to audio cannot, if you only can get what you must he to the to and the government to and hand and and the to know how to. Somebody make me.

-

- But I know good detail. Do you go to the mita do a man do man at to timing and.

- In fact, to SHE consume reference, who did that, you must get list. He do a hurry, man, I know.

- To market on the natural most cosign tigana you.

- Is so in this is my answer, do. You begin on.

- They have report is not quite the report to. It's not the.

- IT could moon and conquer had to his onya a miss in contents to go there.

- 卖点请关注公众号思维纪要社,更多纪要请加V西安20210130。

- 【摩根士丹利】研报解读:腾讯混元30解读260424_原文.docx 本地 主题页

-

- 行hya 3 preview其实它是一个混合专家的模型,然后它采用了这种快慢推理的方式,参数有295亿,但是只有21亿是在推理的时候是活跃的。

-

- 然后和同领域的一些模型相比的话,它和GLM4.7差不多,GLM4.7是73.8%,但是他还是比GLM5的77.8%,以及KMK two point five的76.8%,还有这个CloudOps four point six的80.8%要略低一些。

- 然后用户也可以通过腾讯云的API去调用它,并且有非常灵活的这种token的套餐和非常实惠的价格。

- 了解了,我们再来讲讲腾讯的投资的要点和风险点。

- 它的核心的业务和他的这些关联公司的投资分别是怎么来估值的?

- 然后关联公司的投资是按照它的这个账面的价值每股90港币,但是要打一个三折的折扣。

- 就是考虑到这些投资的流动性,还有一些其他的风险。

- 最后我们也分析了一下腾讯在投资上面的一些核心的要点和主要的风险。

- 但是它的净利润是环比下降了14%,降到了2.8亿,然后也比市场一致预期少了3000万左右。

- 了解了关于1.6T这个新产品,他们怎么看他今年的表现,他们觉得1.6T的订单会在2026年有一个大幅的提升。

- 虽然说一季度的占比还不高,但是预计从二季度开始会逐步的上量,然后三四季度会迎来一个比较显著的增长。

- 花旗给的评级是买入,然后它的目标价是495块钱,它的这个最新的收盘价是608.28,就是它隐含了一个18.6%的下跌空间,然后它的这个预计的股息率是0.2%,所以它的这个总回报是负的18.4%。

- 如果说我们要投资华工正源的话,可能会遇到的一些主要的风险都有哪些?

- 最大的几个风险就是第一个是数据中心的投资的增速如果慢于预期的话会有影响。

- 今天我们一起梳理了一下华工正源一季度的业绩,然后对全年和明年的业务的展望,包括他的新产品的进展,最后还提示了一下大家可能要关注的一些风险点。

103. 详情 返回 思维纪要社 思想者 2026-04-25 11:56 #保洁 #格林酒店 #春光集团 #音频 宝洁公司[PG.N]2026财年第三季度业绩交流会 2

- 2026年04月25日 11:35

- 思维纪要 关注公众号

- 宝洁公司[PG.N]2026财年第三季度业绩交流会 260424_导读.docx 本地 主题页

-

- 展望未来,公司致力于通过持续创新和品牌建设维持市场地位,对价格策略、投资方向和市场定位进行考量,展现出对克服困难和维持增长计划的信心。

-

- 面对不断变化的市场环境,包括媒体碎片化、零售格局变迁及消费者行为转变,公司持续优化策略,通过创新产品如Fairy Skip Silk、Magic Eraser及德国Pentane的市场活动,增强品牌影响力与市场占有率。

- 尽管预计IT投资不足以完全抵消全部损失,但团队仍致力于持续投资IT以推动有机销售增长,展现了对未来的乐观态度和应对挑战的决心。

- 同时,探讨了成本控制、定价策略与盈利能力的关系,强调通过提升生产力和创新来驱动增长,即使面临毛利率下降的风险。

- 关于第四季度的增长率预期,预计低于第三季度,主要受基础周期和库存调整影响,而非消费者囤货行为。

- 面对消费者价值感知下降,公司灵活调整价格点或价值,同时投资供应链管理技术,特别是人工智能应用,以提高运营效率和降低成本。

- 同时,他讨论了中国市场在过去三个季度的良好进展,归因于根本性的商业模式革新,尽管市场面临困难和消费者信心低迷,但在线销售持续增长,消费者愿意为优质产品支付溢价,公司致力于通过增强创新和消费者体验来维持和提升其定价能力,并积极应对供应链挑战以确保业务连续性。

- 发言人1:The company made solid progress in the third quarter with top line acceleration and took steps to maintain the momentum. The outlook for the upcoming fiscal year is positive, with guidance maintained for fiscal 2026 across organic sales growth, EPS, and adjusted casual productivity. However, the potential for results within those ranges has become more uncertain due to geopolitical dynamics in the Middle East.

- 格林酒店[GHG.N]2025年第四季度业绩交流会 260424_导读.docx 本地 主题页

-

- MB hotel business restaurant business RNB hotels decrease profitable Operation Green tree Operating performance ARM street stores quarters statements term Cornet income 关注公众号 trade Marks treat Marks stores accounted 思维纪要 公众号思维

-

- 发言人1:The financial results for Green Tree Hospitality Group in the fourth quarter and fiscal year of 2024 were negatively impacted by the closure of twelve hotels and lower revenue from AManda hotels compared to the prior year. The hotel revenues decreased by 71% due to the closure of the hotels and a year-over-year decrease in revenue. The company is focusing on new hotel openings, with plans to increase to 480 in 2025 and upgrading existing ones. The company's performance is highlighted by an increase in franchise and managed stores contributing to 90% of all stores, with street stores experiencing more stable consumer traffic. Cornet income decreased by 22.3% to 57.8 million RMB, and the company saw an improvement in overall profitability as it continues to adjust to the new economic reality.

- 发言人1:The impact of the pandemic on the hotel portfolio of Green Tree Hospitality Group has been a slowdown in the domination of the portfolio which is expected to be completed by the summer of 2026. The company is focusing on expanding its mid to upper-mid segment hotels, which is expected to deliver significant economies of scale over the next two years. The continued closure of lower-tier cities' hotels and the strategic retention of select flex properties in key cities to showcase the company's capabilities are part of the company's strategy during this phase.

- 发言人1:The restaurant business for Green Tree Hospitality Group is showing signs of improvement with franchise and managed stores accounting for almost 90% of all stores, up from 70% a year ago. These stores also benefited from more stable consumer traffic, contributing to 50% of all stores, up from 40% a year ago. The company has been right-sizing many of its stores to reflect new economic realities, which are improving overall profitability. The company aims to grow the overall number of restaurants in 2025 with a focus on franchise and managed stores, as well as street stores.

- 发言人1:The decrease in hotel revenue compared to the fourth quarter of 2023 was 16.1% RMB per available room (RevPAR). This decrease was a result of the closure of 12 hotels in 2024 and a year-over-year decrease in revenue. The hotel revenues were 240.2 million RMB, a decrease of 71% from the prior year.

- 发言人1:The impact on income and net income after adjustments in the fourth quarter was a decrease in income of 87.2 million RMB, primarily due to the impairment of goodwill and assets, and provisions for long-term receivables. Adjusted income, defined as excluding these impacts, was 77.3 million RMB, an increase of 26.8%. The net income was -8.728 million RMB, and the margin was 25.4%. Cornet income decreased by 22.3% to 57.8 million RMB, and the ADR (Average Daily Rate) for hotels was largely in line with the previous year, while occupancy rates decreased.