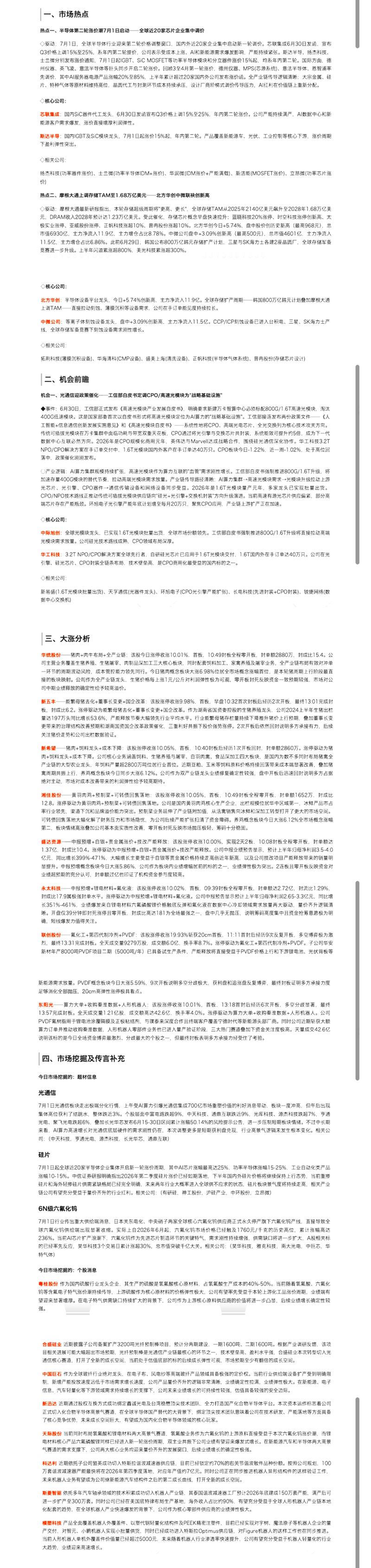

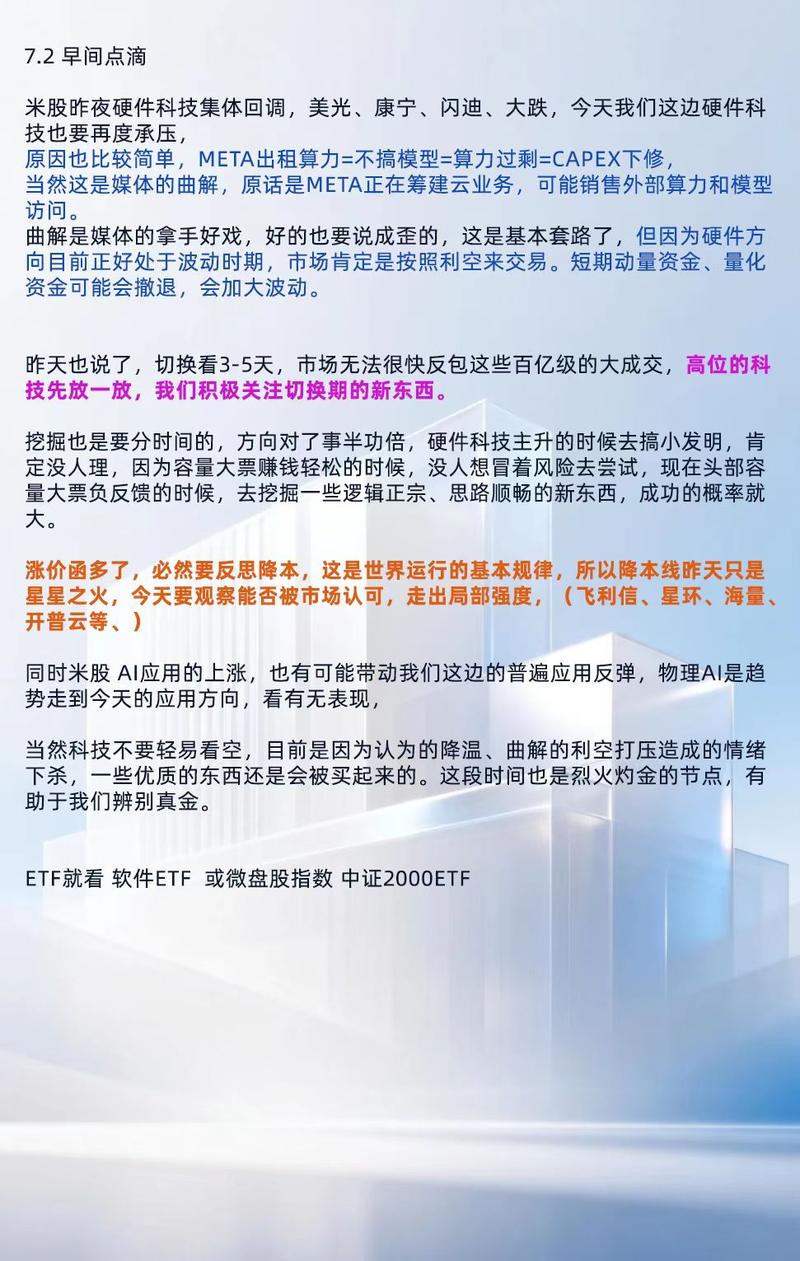

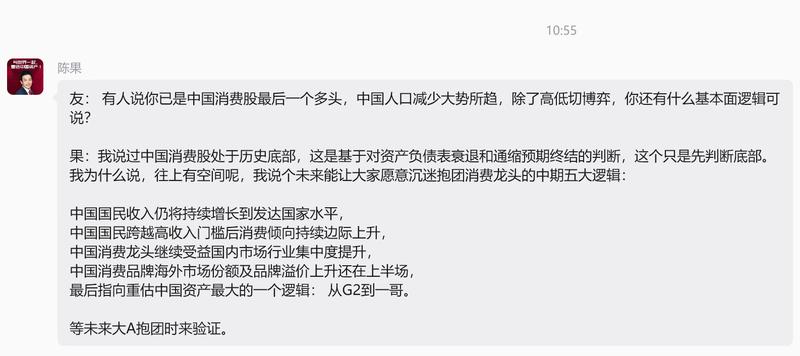

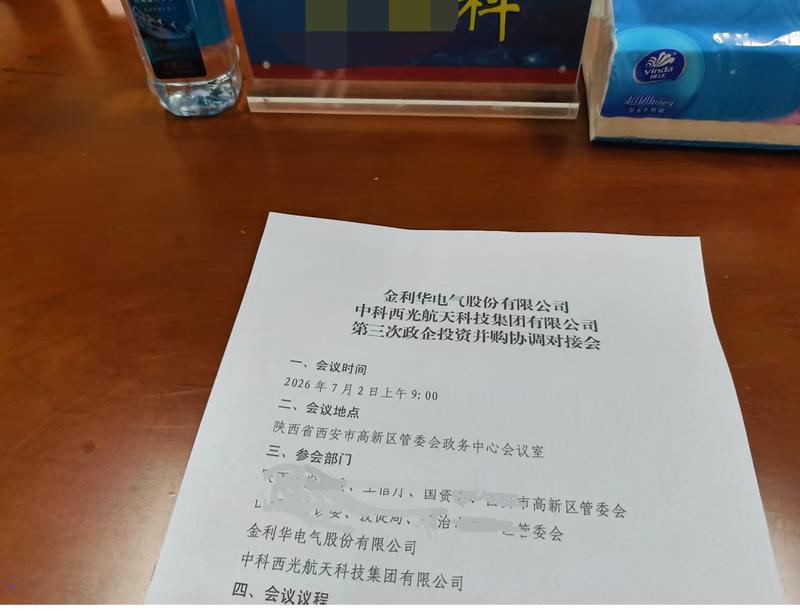

思维纪要社 2026-07-02 总体信息

这里按知识星球的方式展示:左边放主题信息,右边单独放研报;没抓到的字段不显示。

研报

国投证券-坚持到顶-260621.pdf

国投证券-建筑行业周报:三峡水运新通道工程开工,重大项目开工提速或助投资修复-260615.pdf

国投证券-曙光数创(920808)亮相两大AI智算峰会,MW级液冷方案持续完善-260622.pdf

国投证券-有色金属行业周报:AI产业趋势加速,看好上游材料板块-260621.pdf

国投证券-有色金属行业深度分析:静待全球宏观企稳,金属重归供需定价-260618.pdf

国投证券-生物医药行业新药周观点:26H2多个创新药领域新进展值得期待-260614.pdf

国投证券-生物医药行业新药周观点:多个VEGF小分子眼药进展值得关注-260621.pdf

国投证券-税友股份(603171)Agentic2.0正式亮相,AI重塑财税服务新格局-260618.pdf

国投证券-黄金和AI:谁在见顶?——兼论M顶卖点方法论-260617.pdf

研报

国信证券-2026年5月财政数据快评:收入修复延续,支出静待拐点-260622.pdf

国信证券-AI赋能资产配置(三十八):Agent赋能开发行业轮动策略-260616.pdf

国信证券-MLCC行业十问十答:预计原厂将全品类涨价,预计景气周期至少延续到2028年-260623.pdf

国信证券-玻璃基封装行业专题:玻璃基板有望成为先进封装新平台-260621.pdf

国信证券-策略半年报:牛市轮涨——下半年A股行业配置展望-260620.pdf

国信证券-策略周报:欧盟扩大对中国新能源车关税征收范围——每周海内外重要政策跟踪-260626.pdf

国信证券-策略周报:海外扰动消退,融资情绪明显回暖——6月第3周立体投资策略周报-260623.pdf

国信证券-策略周报:港股外资减仓科技,加仓周期——6月第3周全球外资周观察-260620.pdf

国信证券-策略周报:科技板块拥挤度正在回落——6月第2周立体投资策略周报-260615.pdf

研报

国信证券-从央行政策目标看流动性收紧进程——核心目标是促进经济增长-260624.pdf

国信证券-传媒互联网行业周报:AI平台化加速,国产AI生态持续深化-260616.pdf

国信证券-传媒互联网行业周报:大模型快速迭代,Agent平台与工具链持续繁荣-260624.pdf

国信证券-传媒行业6月投资策略:AI资本化与Agent生态共振,关注AI应用叙事修复可能及游戏潮玩底部布局机会-260615.pdf

国信证券-多资产周报:日元加息难阻贬值-260620.pdf

国信证券-存储行业报告:AI推理需求重塑存储范式,国产存储迎产业升级期-260624.pdf

国信证券-房地产行业2026年中期投资策略:关注数据边际转好带来的估值修复空间-260615.pdf

国信证券-策略周报:外围扰动下,港股短线外资离场——6月第2周全球外资周观察-260613.pdf

国信证券-策略周报:证监会扩大科创板第五套标准适用范围至AI领域——每周海内外重要政策跟踪-260619.pdf

研报

国信证券-公用环保行业202606第2期:国家发改委印发《生态保护修复领域中央预算内投资专项管理办法》,水规总院发布《中国可再生能源发展报告2025年度》等报告-260616.pdf

国信证券-公用环保行业202606第3期:1-5月全社会用电量累计4.2万亿千瓦时(+5.7%),五部门发布联合开展重点行业节能降碳改造攻坚三年行动-260623.pdf

国信证券-宏观经济专题研究:沃什首秀,AI怎么走?-260615.pdf

国信证券-宏观经济周报:5月经济边际修复-260620.pdf

国信证券-宏观经济月报:内冷外热——经济修复的“温差”-260616.pdf

国信证券-昊华能源(601101)煤炭、甲醇业务双修复,业绩弹性可期-260623.pdf

国信证券-海博思创(688411)国内大储领先企业,后服务与出海市场前景可期-260617.pdf

国信证券-纺织服装行业6月投资策略:服装社零增长凸显韧性,纺织原料价格回落-260620.pdf

国信证券-非银金融行业深度报告:从产业革命到金融创新——2026年下半年非银金融策略暨资本市场资金流动分析-260623.pdf

研报

国信证券-互联网行业ASIC芯片崛起:云厂、芯片设计及光互连投资机遇-260625.pdf

国信证券-互联网行业:AI服务器架构升级驱动MLCC量价齐升,MLCC供需与核心公司盈利弹性测算-260615.pdf

国信证券-农产品行业研究跟踪系列报告(208):生猪产能去化有望加速,天然橡胶价格偏强运行-260616.pdf

国信证券-农林牧渔行业2026年6月投资策略:看好牧业大周期反转,农产品新季或面临厄尔尼诺扰动-260616.pdf

国信证券-农林牧渔行业农产品研究跟踪系列报告(209):奶牛加速去化,看好年内牧业大周期反转-260617.pdf

国信证券-化学制品行业:电子特气与电子大宗气体全景分析报告-260626.pdf

国信证券-基础化工行业专题:光纤光缆基础材料分析框架-260622.pdf

国信证券-建筑材料行业周报(2026年第25周):看好电子布高景气持续,关注传统地产链底部布局机会-260625.pdf

国信证券-机械行业2026年6月投资策略:持续看好AI相关投资机会,优选经营业绩佳的标的-260624.pdf

研报

国信证券-人工智能行业周报(26年第24周):Anthropic推出Claude+Fable+5,小米开源终端AI编程助手MiMo+Code-260615.pdf

国信证券-人工智能行业硅电容专题报告:MLCC进阶方案,渗透率有望迅速提升-260615.pdf

国信证券-农林牧渔行业农产品研究跟踪系列报告(210):仔猪价格近期加速回落,原奶价格下半年有望回暖-260625.pdf

国信证券-汽车行业2026年6月投资策略:2026年5月全国乘用车批发销量同比下降5%,看好自主乘用车出海加速-260617.pdf

国信证券-汽车行业智能化月报系列(三十六):特斯拉FSD监督版登陆比利时,Robotaxi行业商业化落地加速推进-260616.pdf

国信证券-盛剑科技(603324)立足废气治理,打造半导体厂务系统服务商-260625.pdf

国信证券-社会服务行业双周报(第132期):跨界的不对称,7-11做餐饮与茶饮跨界餐饮零售的异同-260623.pdf

国信证券-社会服务行业连锁餐饮加盟专题:解码万店商业基因——茶饮与餐饮的加盟适配性异同-260615.pdf

国信证券-算力芯片行业报告:大模型驱动算力变革,国产算力迎增量机遇-260616.pdf

研报

国信证券-专题研究报告:“长钱长投”市场生态建设研究-260626.pdf

国信证券-专题研究报告:国际投行“投资+投行+投研”联动模式创新研究-260626.pdf

国信证券-专题研究报告:海南封关背景下深琼产业金融合作研究-260623.pdf

国信证券-医药生物行业2026年6月投资策略:创新药及产业链基本面向好-260624.pdf

国信证券-医药生物行业周报(26年第24周):AI技术推动医药行业变革,建议关注具备创新资产的标的-260621.pdf

国信证券-医药生物行业海外医疗器械公司经营情况回顾:医疗器械MNC如何看待中国市场?-260623.pdf

国信证券-泽璟制药-U(688266)三抗创新出海,管线储备丰富-260625.pdf

国信证券-统计局2026年1-5月房地产行业数据点评:5月房价指标持续边际好转,关注地产股估值修复空间-260617.pdf

国信证券-银行业专题:下半年净息差胜负手,从存款端到资产端-260616.pdf

研报

国信证券-专题研究报告:中外资产管理行业比较研究-260626.pdf

国信证券-专题研究报告:人工智能发展对中国经济的影响分析-260625.pdf

国元证券-5月财政数据点评:收支换挡,节奏后移-260624.pdf

国元证券-产业研究双周报:能源、人工智能与机器人,全球竞逐加速-260618.pdf

国元证券-半导体与半导体生产设备行业周报、月报:英伟达服务器SOCAMM容量减半,特斯拉人形机器人或将26H2量产-260615.pdf

国元证券-工业行业人形机器人周报:阿里发布首个具身大模型Qwen-Robot系列,赛力斯首款机器人“小赛”亮相-260623.pdf

国元证券-机械行业周报:低空经济发展迅速,工程机械稳中向好-260624.pdf

国元证券-机械行业周报:低空经济应用多元,工程机械稳步增长-260616.pdf

国元证券-汽车行业周报:汽车智能即是具身智能,出海持续向前-260615.pdf

研报

华安证券-2026年A股中期投资策略:将成长第二阶段盈利行情进行到底-260621.pdf

华安证券-电力设备行业周报:机器人数据联盟成立,电网加快算电协同进展-260622.pdf

华安证券-电子&AI行业2026年中期策略:从LLM到Agent—电子产业链的再定价-260624.pdf

华安证券-策略研究周度报告:产业机会重回主线,算力链优于存储链-260614.pdf

国元证券-人形机器人行业周报:工信部、国资委联合启动人形机器人实景实训,天工3.0下半年量产交付-260616.pdf

国元证券-全球市场周报:能源通胀或已见顶,谈判利好带动反弹-260618.pdf

国元证券-商社美护行业周报:5月核心CPI温和上涨,可丽金发布753胶原针-260618.pdf

国元证券-新材料行业碳纤维领域研究报告:上海石化攻克碳纤维关键技术,产业链景气度持续提升-260624.pdf

国证国际-风电设备行业:两海布局,推动行业信心回升-260622.pdf

研报

华安证券-互联网传媒行业2026年中期策略报告:兑现与分化,AI进入商业验证期-260623.pdf

华安证券-化工行业2026年中期投资策略:供给格局重塑,需求新枝竞发,把握化工强约束与高景气双主线-260623.pdf

华安证券-卫星化学及烯烃行业周度动态跟踪-260616.pdf

华安证券-卫星化学及烯烃行业周度动态跟踪-260625.pdf

华安证券-国防军工行业系列报告(一):燃气轮机行业简析-260617.pdf

华安证券-基础化工行业周报:美伊局势延续缓和,PTA、黄磷、PVA价差扩大-260618.pdf

华安证券-基础化工行业周报:美伊签署谅解备忘录原油价格回落,AI材料价格大幅上涨-260624.pdf

华安证券-轻工纺服行业周报:太阳纸业发布股权激励,周期底部彰显发展信心-260614.pdf

华安证券-金属行业铟专题:稀缺算力资源,战略地位凸显-260616.pdf

研报

华创证券-【宏观快评】2025年度审计工作报告点评:5点变化,5条脉络-260625.pdf

华创证券-【宏观快评】2026年陆家嘴论坛潘行长讲话学习心得:新旧动能转化之下,重要的是金融市场的稳定-260618.pdf

华创证券-【宏观快评】5月财政数据点评:个税高增的“实然”和“应然”-260623.pdf

华创证券-【宏观快评】“金”“芯”“油”三个链条的拆分;谁推高了进口?-260623.pdf

华创证券-【宏观快评】三条路径的现状与挑战&5月经济数据点评:K型收敛?-260617.pdf

华创证券-【宏观快评】沃什的野望:五“刀”重构美联储-260620.pdf

华创证券-【策略周报】策略周聚焦:虹吸是昂贵的假设:从2021年茅&宁指数分野看当下-260614.pdf

华安证券-众鑫股份(603091)纸浆模塑领先企业,深耕赛道拓宽全球市场-260615.pdf

华宝证券-策略周报:分化仍在延续,科技一枝独秀-260621.pdf

研报

华创证券-【华创策略】K型下沿:弱势个股因何承压——策略周聚焦-260621.pdf

华创证券-【华创证券中国中游制造研究中心】中国中游:FORGE资产——多行业联合中国中游制造6月报-260614.pdf

华创证券-【华创证券人工智能研究中心】多行业联合人工智能6月报:AI的科网之镜,远虑非近忧-260617.pdf

华创证券-【宏观专题】美七巨头融资全景:信用指标能前瞻AI股价拐点吗?-260619.pdf

华创证券-【宏观快评】政策周观察第83期:生态政策组合发力-260615.pdf

华创证券-【宏观快评】政策周观察第84期:稳市场,提消费,强科技-260622.pdf

华创证券-【每周经济观察】海外周报第144期:欧洲央行如期加息25BPs-260614.pdf

华创证券-【每周经济观察】海外周报第145期:美汽油零售价跌至4美元以下-260622.pdf

华创证券-【每周经济观察】第74期:半导体出口需求或继续飙升-260614.pdf

研报

华创证券-【每周经济观察】全球资金流动周报第13期:全球权益配置动能增强,中国股基流出压力显著缓解-260614.pdf

华创证券-【每周经济观察】全球资金流动周报第14期:全球股基流入规模显著扩张,中国股基流出环比增加-260620.pdf

华创证券-动保行业5月跟踪报告:5月多数疫苗批签发继续同比下降,兽药原料药价格偏弱势运行-260619.pdf

华创证券-国邦医药(605507)深度研究报告:被低估的平台型医药制造企业-260623.pdf

华创证券-房地产行业周报(2026年第25周):楼市成交同比下降,保利广州白云拿地-260624.pdf

华创证券-春秋航空(601021)深度研究报告:砺行致远、春华秋实——华创交运航空强国系列研究(九)-260616.pdf

华创证券-电力及公用事业行业深度研究报告:绿电直联与数据中心的经济账怎么算?——“电力+”系列研究(三)-260628.pdf

华创证券-非银行金融行业公募基金观察:主动ETF将推出,公募产品供给进一步丰富-260623.pdf

华创证券-非银行金融行业公募基金观察:重要新规落地,市场生态持续完善-260616.pdf

研报

华创证券-交运行业航空强国月报(第四期):长龙航空申报IPO,民营上市航企或再扩充-260615.pdf

华创证券-农业行业6月USDA农产品跟踪报告:USDA上调全球玉米产量预测,下调全球大豆产量预测-260621.pdf

华创证券-快递行业5月数据点评:5月件量增速恢复,申通增速领先,顺丰单票收入已连续三个月实现同比回升-260619.pdf

华创证券-惠泰医疗(688617)深度研究报告系列1:冠脉通路为基,电生理+外周介入蓄势-260625.pdf

华创证券-机械行业周报:关注AIDC液冷、发电和顺周期产业链机会-260615.pdf

华创证券-汽车行业出口深度研究报告:欧洲,大市场、大机遇-260624.pdf

华创证券-流动性&交易拥挤度&投资者温度计周报:股票型ETF近三月首次净流入-260615.pdf

华创证券-航宇科技(688239)深度研究报告:他山之石,映照航宇,海外龙头成长的量化启示——华创交运航空强国系列研究(十)-260617.pdf

华创证券-航空行业2026年5月数据点评:5家航司运力同比下降;美伊缓和,关注油价下跌或为重要驱动-260616.pdf

研报

华创证券-医药行业创新药周报:GSK106亿美元收购Nuvalent,扩展肺癌领域-260614.pdf

华创证券-商贸零售行业跟踪报告:短期金价回调释放估值压力,终端动销稳健,看好龙头配置价值-260623.pdf

华创证券-有色金属行业周报:美伊局势缓和,宏观压制因素缓解,看好板块的修复行情-260614.pdf

华创证券-汽车行业周报:下半年出口有望延续高增,全年投资主线仍为电车出海-260621.pdf

华创证券-汽车行业深度研究报告:2025全球车企成本分拆,国内车企盈利能力提升,追赶海外车企高盈利-260616.pdf

华创证券-汽车行业跟踪报告:4月北美关税承压,欧洲景气延续-260622.pdf

华创证券-生猪行业5月跟踪报告:5月上市猪企出栏量环比下降,体重继续下行-260617.pdf

华创证券-综合金融行业金融和理财市场5月报:存款搬家大趋势延续,资管产品结构化承接-260624.pdf

华创证券-轻工纺服行业周报:2026世界杯专题系列(二),中国元素全链覆盖,轻量营销成为主流-260622.pdf

研报

华福证券-产业经济:美国AI基建跟踪-260622.pdf

华福证券-国防军工行业定期报告:击球时刻已到【华福商业航天&军工】-260621.pdf

华福证券-国防军工行业定期报告:接近击球区间【华福商业航天&军工】-260614.pdf

华福证券-国防军工行业定期报告:等待贝塔【华福AI能源&军工】-260621.pdf

华福证券-国防军工行业定期报告:趋势依旧未变【华福AI能源&军工】-260614.pdf

华福证券-宏观专题:特朗普再度施压,美墨加协议何去何从-260625.pdf

华福证券-电力设备行业产业周跟踪:锂电中报高增行情逐步展开,继续关注AI通胀产业链-260621.pdf

华福证券-策略专题:厄尔尼诺可能带来哪些投资机会?-260616.pdf

华福证券-策略定期报告:风格或渐趋均衡-260615.pdf

研报

华福证券-凯莱英(002821)小分子业务稳健增长,新兴业务进入加速兑现期-260615.pdf

华福证券-基础化工行业周报:英力士年产40万吨聚丙乙烯装置将关停,美国化工生产遭遇AI“抢电”-260627.pdf

华福证券-基础化工行业周报:赢创宣布关闭聚酯业务,中沙古雷乙烯项目中交-260623.pdf

华福证券-基础化工行业新材料周报:永和股份收购多氟多PVDF产能,覆铜板龙头再涨价-260624.pdf

华福证券-基础化工行业新材料周报:芯片关键材料价格涨超230%,宁德时代达成30万吨合作-260616.pdf

华福证券-建筑材料行业定期报告:多地出台楼市新政,水泥价格承压磨底-260616.pdf

华福证券-煤炭行业定期报告:回调不改基本面韧性,煤炭配置价值凸显-260628.pdf

华福证券-煤炭行业定期报告:基本面向好格局不变,情绪下杀后配置价值显现-260621.pdf

华福证券-轻工制造行业定期报告:木浆系纸企发布7月提价函-260627.pdf

研报

华福证券-全球经济观察2026年第18期:美国零售销售超预期-260620.pdf

华福证券-全球经济观察2026年第19期:美国核心PCE价格续升-260627.pdf

华福证券-养老金配置系列之二:英国养老金产品如何设计?-260621.pdf

华福证券-周观点:美国通胀压力可能上升,投融资活动或将放缓-260622.pdf

华福证券-影石创新(688775)强势入局云台相机,强化智能影像领域优势地位-260628.pdf

华福证券-有色金属行业周报:龙头企业长单表现亮眼,钨市心态明显转稳-260614.pdf

华福证券-迎驾贡酒(603198)洞藏立异,厚积薄发-260622.pdf

华福证券-银行业专题报告:一文看透2020-2025年上市银行金市资产投向——庖丁解牛(二)-260626.pdf

华福证券-银行业定期报告:一周股债回顾(6月第四周)-260627.pdf

研报

华福证券-周观点:美伊问题的两难与通胀粘性-260614.pdf

华金证券-中熔电气(301031)深度报告:车端快充助力熔断器龙头发展-260625.pdf

华金证券-定期报告:七月基本面主导,科技仍是主线-260627.pdf

华金证券-定期报告:美伊冲突结束后A股会如何演绎?-260621.pdf

华龙证券-A股投资策略周报告:加息预期增强影响有限-260622.pdf

华龙证券-A股投资策略周报告:市场预期改善-260615.pdf

华龙证券-传媒行业周报:IP出海释放商业价值,AI赋能内容工业化升级-260614.pdf

华龙证券-传媒行业深度报告:数智赋能与内容焕新,出版行业在政策红利与AI浪潮共振下的价值重构-260613.pdf

华龙证券-汽车行业周报:新能源汽车下乡启动,看好内需企稳-260622.pdf

研报

华泰证券-公用环保行业2Q26业绩前瞻:环保稳增,关注“算电协同”进展-260624.pdf

华泰证券-国内宏观周报:出口和一线地产需求维持韧性-260621.pdf

华泰证券-基础材料行业专题研究:海外高成本支撑,远期铝价不宜悲观-260622.pdf

华泰证券-宏观专题研究-端午消费:养生+“养心”需求高增-260622.pdf

华泰证券-宏观专题研究:宏观与中观数据再现温差,如何解读?-260625.pdf

华泰证券-海外宏观周报:美联储放鹰推升加息预期-260621.pdf

华泰证券-海外策略周报:红利买点尚未出现-260621.pdf

华泰证券-百隆东方(601339)海外产能壁垒深厚的色纺龙头迎棉价上行期-260622.pdf

华泰证券-能源/基础材料行业中期策略:供需扰动中寻找结构性机会-260626.pdf

研报

华泰证券-资金透视:拥挤度高位有何指示意义?-260624.pdf

华源证券-北交所消费服务产业跟踪第六十八期:短期乳清蛋白价格或将维持高位,未来随着新产能释放有望得到缓解-260621.pdf

华源证券-北交所科技成长产业跟踪第八十期:交通运输部等提出2030年新能源重卡渗透率目标达40%,关注北交所相关产业标的-260622.pdf

华西证券-投资策略周报:中大阳线确立了新一轮行情上行趋势-260621.pdf

华鑫证券-半导体行业周报:华虹宏力收购华力微获上交所通过,磷化铟需求旺盛龙头密集扩产-260622.pdf

华鑫证券-基础化工行业周报:液氯、硫磺等涨幅居前,建议关注进口替代、纯内需、高股息等方向-260622.pdf

华鑫证券-汽车行业周报:特斯拉机器人德州千万台工厂已正式动工,启元Q1落地深圳亚洲首店-260621.pdf

华鑫证券-电力设备行业周报:PJM快速并网机制落地,北美电网投资进入加速兑现阶段-260622.pdf

华鑫证券-策略周报:美伊短期缓和落地,美股转向成长,A股结构性行情可期-260623.pdf

研报

2026.6.22~6.28 A股个股被调研次数&区间涨跌幅统计.xlsx

2026.6.22~6.28 机构调研个股统计.xlsx

2026.6.22~6.28 百亿私募调研次数&关注度TOP3个股统计.xlsx

2026.6.22~6.28 私募机构调研次数&关注度TOP3个股统计.xlsx

三季度金股完整版.xlsx

国金研究2Q26及26全年业绩前瞻.xlsx

慧博智能投研-机构周策略:机构观点及行业配置-20260628.xlsx

零部件远期市值测算.xlsx

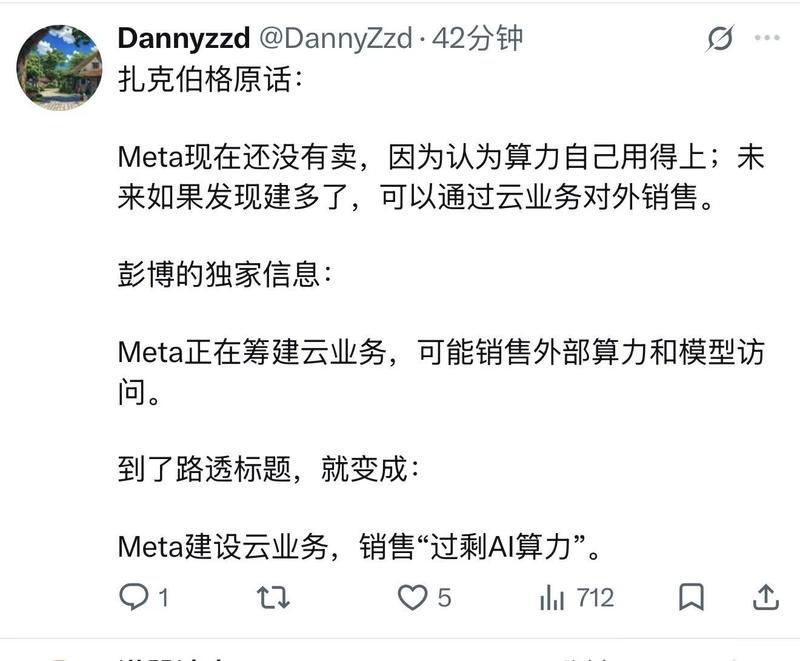

Meta&美股硬件:情绪主导>基本面,CSP的CAPEX不会缩减 不做云、Meta算力“过剩”是可以理解的 -CSP买卡本质是满足OpenAI和Anthropic的token增长。AWS/Azure/GCP/OCI的在手订单中(合计2.1万亿), 有一半都来自于OpenAI和Anthropic(合计1万亿)。Meta的卡是无法享受到Token需求爆发带来的算力需求增量的。

【天风电新】AI分歧时|建滔基层板和集团拆模型(4) 260702.mp3 尚未下载,未转写。 Let's MONA , MONA L03 中国首秀 260702.mp3

研报

Let's MONA , MONA L03 中国首秀 260702_导读.docx

【天风电新】AI分歧时|建滔基层板和集团拆模型(4) 260702_导读.docx

【摩根大通】亚洲宏观与策略:美联储维持加息观望,日韩市场高位震荡加剧,中国经济外热内冷,市场回调下A股优于港股配置选择 260702_导读.docx

Let's MONA , MONA L03 中国首秀 260702_原文.docx

【天风电新】AI分歧时|建滔基层板和集团拆模型(4) 260702_原文.docx

【摩根大通】亚洲宏观与策略:美联储维持加息观望,日韩市场高位震荡加剧,中国经济外热内冷,市场回调下A股优于港股配置选择 260702_原文.docx

【中金策略】⚠️今日A股大调与上周五行情有类似之处(见前期发布点评): 1.风险主要来自外部冲击,AI事件性因素带来美韩海外链大幅调整,影响A股风偏;沃什虽已有表态但在非农数据即将披露前观望情绪浓重。 2.内部环境上,前期国内科技板块高热,A股整体换手率再度超过我们此前一直提示的5%警戒线(高度有效指标一定重视,尤其今年)。

东吴证券 - 7月度金股:聚焦业绩主线 260702.mp3 尚未下载,未转写。 东吴证券 - 港股补涨?买什么? 260702.mp3

研报

东吴证券 - 7月度金股:聚焦业绩主线 260702_导读.docx

东吴证券 - 港股补涨?买什么? 260702_导读.docx

东财汽车 _ 汽车风向标系列37 260702_导读.docx

东吴证券 - 7月度金股:聚焦业绩主线 260702_原文.docx

东吴证券 - 港股补涨?买什么? 260702_原文.docx

东财汽车 _ 汽车风向标系列37 260702_原文.docx

【sw北交所】鸿仕达:设立半导体检测子公司,进入国产替代深水区 公司今天公告设立鸿芯微测,持股57%,做半导体前道晶圆量测。半导体量测设备是价值量第四大的半导体设备,前道量测更是进口替代的深水区。公司锚定的是Bruker的型号替代,做前道晶圆的薄膜量测,是开管式的X-ray设备,用于XRR/XRD量测。样机已在ZX、HH试用半年。 公司正在重估前夜

银河能源公用|煤炭:能源安全之基,能源转型之盾—2026年煤炭行业中期策略 260702.mp3 尚未下载,未转写。 中泰交运_快递|革故鼎新,迈向一个精致年代 - 为业绩打Call,继续推荐电商快递板块 260702.mp3

研报

中泰交运_快递|革故鼎新,迈向一个精致年代 - 为业绩打Call,继续推荐电商快递板块 260702_导读.docx

华源食饮 鲟龙科技招股书梳理 260702_导读.docx

银河能源公用|煤炭:能源安全之基,能源转型之盾—2026年煤炭行业中期策略 260702_导读.docx

中泰交运_快递|革故鼎新,迈向一个精致年代 - 为业绩打Call,继续推荐电商快递板块 260702_原文.docx

华源食饮 鲟龙科技招股书梳理 260702_原文.docx

银河能源公用|煤炭:能源安全之基,能源转型之盾—2026年煤炭行业中期策略 260702_原文.docx

【天风大化工】氟化工:配额约束与AI驱动下的高景气资产 氟聚合物的C-F键结构 使其具备优异的化学稳定性、光学透明性、低表面能、阻燃性与介电性能,上述特质使得PTFE、PFA等氟聚合物在半导体领域中得到广泛应用,建议关注PTFE产能、技术双龙头企业 东岳集团,以及PFA相关企业 巨化股份、 昊华科技、 永和股份,其中 巨化股份 现有万吨级半导体PFA产能,已对客户实现交付 含氟气体在IC制造过程中 可用于清洗、刻蚀、掺杂、成膜等,其中六氟化钨产品海外产能受限,供需紧平衡下报价持续攀升(5月海关价格环比上行40%),建议关注相关企业 昊华科技、 中巨芯、…

玻璃基板产业趋势加速,继续看好技术领先、深度布局的头部面板厂商 事件:京东方于2026年7月2日举办投资者日活动,主题为“屏之物联 光筑新基” [玫瑰]自5月21日起及时提示+大规模密集路演以来,我们不断交流市场对玻璃基载板领域的种种误读,市场正逐步认知 玻璃基板空间持续打开、面板链重估仍在起步阶段。

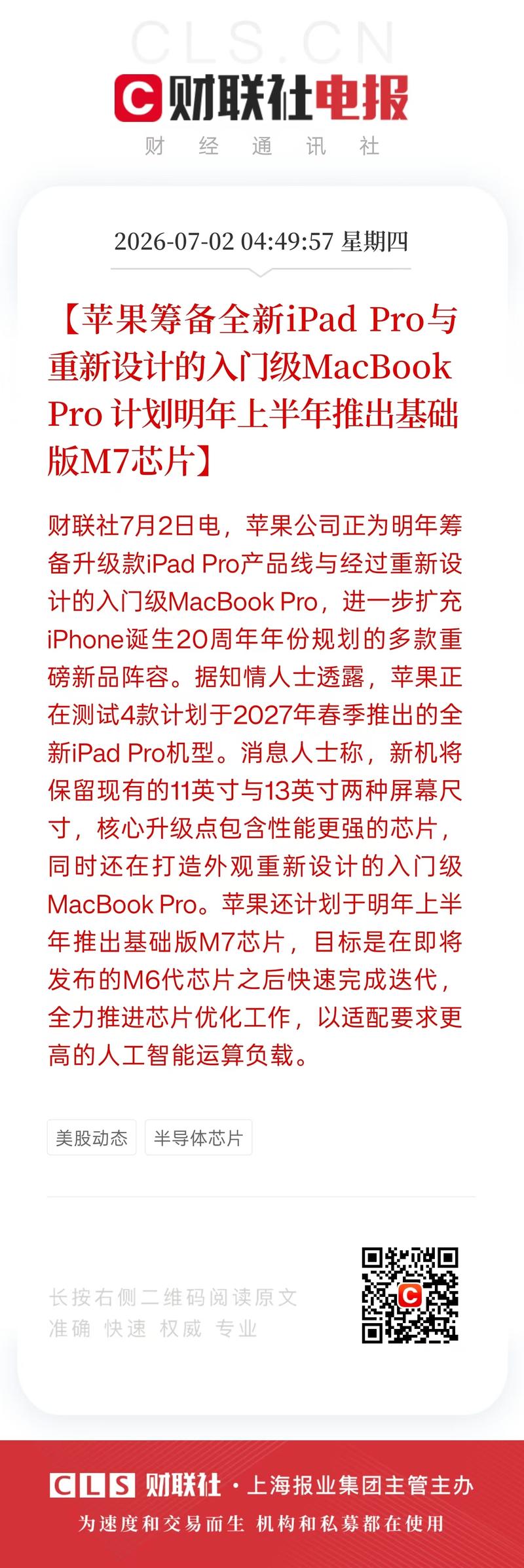

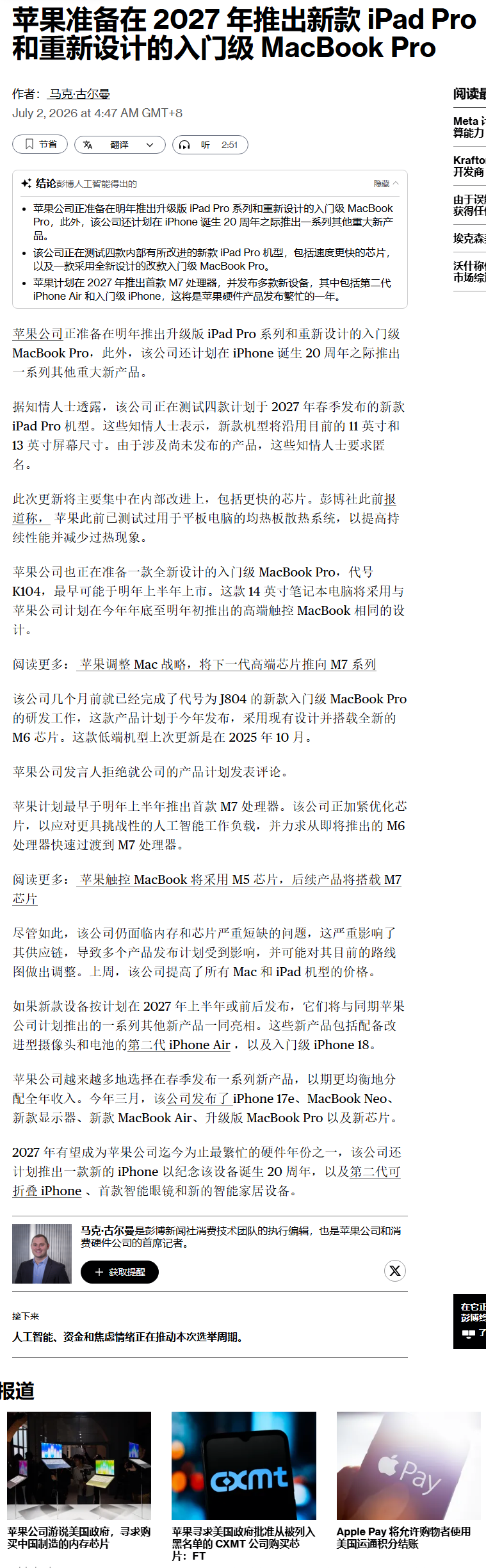

📝 📢一、重磅财经信息 🤖工信部:全力巩固工业经济稳中向好态势,加强国家关键信息基础设施安全防护。

0702【CT新兴产业】立讯技术与四家PCB头部企业签署mSAP板合作MOU,达成月供1.5KK片产能协议 事件:7月2日东莞松山湖,立讯联合景旺电子、欣强电子等四家核心PCB厂商,签订光模块mSAP板材战略合作备忘录。 mSAP精密PCB为高速光模块核心刚需,产能供给是行业核心瓶颈

天风机械|京东方投资者交流日玻璃基板part要点0702 1、玻璃基低CTE、低翘曲、高密度互联、低高频信号损耗、散热好,成为高阶封装载板的核心发展方向。 PLP、玻璃基载板、中介层三领域均有进行调研,目前做的主要是玻璃载板,中介层要求更高。 2、2020年开始研究单点工艺,后投资9亿元搭建500平台,24年打通裸片到植球整线,25年9月打通9-2-9全流程,26年3月推出大尺寸高叠层玻璃载板, 当前试验线高自动化、可以看成一条小量产线跑量产良率。已向AI算力、HBM客户送样,下半年会扩大送样客户。

【中泰电子】京东方投资者日亮点 康宁合作: 合作京东方的核心原因是京东方具备技术+落地资金&产能,未来封装玻璃基板/钙钛矿/光互连/可弯折玻璃双方都将在技术&商业拓展上共同突破,共同开拓 千亿级市场。

罗博特科 公司近期收到NV表扬信; 头部光模块海外厂有深入接触;

整车板块大涨点评_20260702 今日整车板块大涨,一方面由于资金面因素,另一方面6月销量数据来看国内基本面筑底、出口数据持续超预期。当前板块估值处于较低位置,展望下半年,出海持续高增+汽车AI加速&智驾拐点+内需修复有望带来投资机会。 1)出海:5月行业出口在整体销量比重已经达到35%以上,6月龙头车企奇瑞/比亚迪/上汽/吉利/长城出口销量增速分别为+80%/+95%/+61%/+157%/+50%,持续超预期增长,且结构显著优化——盈利性更好的新能源占比提升、对高势能市场如欧洲出口占比提升、高端车出口加速(腾势、方程豹、领克900、极氪9X等)。…

纸浆模塑:大厂暴雷、小厂清退,重视周期底部机会 6月30日平安证券针对【金晟环保】出具风险提示公告,1)公司未能出具25年报,2) 主要资产/银行账户被冻结,3)实控人涉及多项违规行为,4) 美国子公司经营状况无法确定。根据22年行业协会统计,金晟为行业龙三,产能接近4万吨,并曾规划建设4万吨新增产能/美国产能。此外, 近期珠光集团出售其1万吨纸浆模塑餐饮具主体及配套设备。 25年美国,加拿大双反导致国内需求暴跌,历经1年价格战,纸浆模塑行业已出现批量清退。当前节点,国内价格彻底企稳(25年底起价格逐步筑底),众鑫凭借自身规模/设备/工艺优势,盈利能力…

重点推荐:固生堂—收入利润稳增长,国内海外快速扩张 收入利润稳步增长,高度重视股东回报。公司2025年分别实现收入及净利润32.49亿/3.53亿元,分别同比+7.5%/15.0%;实现毛利率31.16%,同比+1.07ppts。公司2025年客单价为541元,同比-3.2%(我们预计2025年下半年起已逐步企稳);门诊人次600.8万人次,同比+11.0%;新客户96.8万人次,同比+8.9%。公司宣布拟每股分红0.69港元,全年累计分红总额预计将达2.1亿元人民币。 国内海外快速扩张,院内制剂持续上市。2025年公司于国内外合计新增分院22家至10…

【国金医药】石药集团更新(联系人:甘坛焕/刘创) 各位领导好,近期我们向市场推荐石药、诺诚、荣昌,今天向各位领导汇报一下石药推荐逻辑: 估值水平:公司稳居国内制药行业第一梯队。横向对标国内头部药企来看,公司当前估值存在显著低估。截至26年6月11日,公司市销率仅2.89倍、TTM市盈率为22.37倍(公司26年PE预计为个位数);同期选取的五家国内一线药企均值,市销率达6.58倍、市盈率达53.54倍。相较于同业头部企业,石药集团当前估值折价幅度突出,价值修复空间较大。

【广发汽车】重汽AH逻辑重申 1)重汽集团在中国重卡出口行业占据半壁江山,重卡出口连续几年保持高增速持续拉动重汽AH业绩稳定增长,近日油价下降,有望进一步推动出口高增;2)国内以旧换新政策延续,部分地区扩大到国五也给补贴,国内重卡销量预计稳定,当前库存健康行业单车盈利有回升预期,重汽AH均有望受益;3)重汽H连续2年完成了股权激励的收入和业绩目标,26年有望继续完成目标。 我们持续推荐中国重汽AH

重点推荐:时代天使—国内稳步增长,海外利润兑现可期【ZX医药】 国内稳健增长,海外快速减亏。2025年公司:①国内业务实现收入2.07亿美元(同比+10.1%),分布经营利润0.51亿美元(同比+40.2%);②海外业务实现收入1.63亿美元(同比+102.5%),分布经营亏损收窄至0.11亿美元。2025年公司于国内外市场合计达成案例数53.2万例(同比+48.1%),其中国际市场达成25.6万案例(同比+82.1%)。 销售费用率显著优化,盈利能力维持稳定。2025年公司隐形矫治解决方案实现收入1.98亿美元(同比+10.4%);销售隐形矫治器实现…

20260702盘后消息汇总 AI 1.半导体零部件:MFC是当前零部件最紧缺环节,每一道气体管路都需要一个MFC,价值量约占整个设备市场空间的3%左右,

润泽科技: 1、IDC环京高密度液冷机柜确实在涨价; 2、公司有3.6GW指标,其中廊坊就有2GW,因此在涨价期可以优先多签单,也确实这么抓住窗口期这么做了。

【津上机床中国】精准卡位“光模块+液冷+半导体探针”三条AI基础设施高景气主线,FY2027量价齐升有望再度高增 FY2026核心业绩:全面创历史新高,质量远超行业均值 收入:51.8亿元(+21.6%),首破50亿

【国金新消费】保温杯出海6月数据追踪 & 最新观点 海外消费整体承压,关注非美市场扩展。5月美国市场保温杯总销量205万只,同比-2.91%,北美保温杯赛道受高通胀粘性与消费降级双重挤压延续调整态势,跌幅较前月小幅收窄。欧洲及新兴市场凭借渠道加速渗透与品牌认知度提升,头部品牌全球化分散布局的战略价值进一步凸显。 Owala 在美销量逆势高增,龙头地位持续强化。6月美国市场销量达69.7万个,同比+141.32%,市占率34.02%,品牌凭借高颜值设计、精准性价比定位与社交媒体裂变传播,成功卡位年轻消费群体心智。

【华创家电韩星雨】深度|TCL科技:供给定格筑底、格局反转+多元业务释弹性——半导体显示龙头价值重估 1️⃣供给定格+大屏化,电视面板从周期股走向卖方市场,是重估的核心行业β。供给端:高世代LCD产能近乎封顶,叠加主力产线折旧尾声、寡头按需控产。需求端:总量见顶但持续大屏化,2020-2025年全球电视面板出货量降4%、面积却增13%,70吋以上面积占比由12.5%升至25.1%。测算显示2027-2028年是大尺寸供需触及瓶颈、价格中枢上移的关键窗口。液晶周期属性弱化、盈利中枢系统性上移,估值有望从PB切换到PE。 2️⃣TCL科技在β之上具备三重α…

日联科技:二期股权激励授予落地,持续重点推荐 股权激励授予,公司公告完成2024 年股票激励计划首次授予部分第二个归属期。 菲莱光通信+逻辑器件+存储赛道齐头并进。拳头产品涵盖CoC 老化测试、晶圆测试系统等,同时储备硅光晶圆测试、耦合环节等产品。在手订单爆发式增长。根据 Frost&Sullivan,今年预计芯片老化与可靠性市场规模144亿元。

【天风医药】石药集团就小核酸药物开发与AZ再次达成合作,持续兑现技术平台输出 7月2日,石药集团与阿斯利康建立战略研发合作,利用集团专有的si RNA药物发现平台和肝外靶向递送平台开发新型小核酸候选药物。该等平台依托专有的AI分子设计模型与全自动高通量筛选体系,可高效筛选具有高活性及增强肝外靶向潜力的核酸药物分子。 根据该协议的条款,石药与阿斯利康将针对两个靶点共同发现和开发具有治疗肾脏疾病多种适应症潜力的临床前候选药物(PCC)。对于每个PCC项目,阿斯利康将有权选择获取在全球范围内或中国以外地区(视乎何者适用而定)开发、生产及商业化的独家权益。集团…

- 作者:思想者

- 时间:2026-07-02 22:38

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 2 [!summary] 研报

- 作者:思想者

- 时间:2026-07-02 22:38

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-07-02 22:38

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-07-02 22:37

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-07-02 22:37

- 星球链接:打开网页

- 主题笔记:打开完整笔记

[礼物]【天风机械】广钢气体:业绩预告超预期,Q2利润中值同比+157%,长鑫链核心标的持续强call! [玫瑰]广钢气体发布业绩预告,26H1收入12.50-14.50亿元,同比+12-30%,归母净利润2.2-2.8亿元,同比+86-137%;其中Q2按中值来看,实现收入7.44亿元,同比+37%,实现归母净利润1.58亿元,同比+157%,净利率21.2%,同比+10.4pct。Q2业绩超预期主要系晶圆厂高景气,投产项目稼动率提升,以及氦气价格上涨带来的利润增量,考虑到公司在手订单的持续投产及已建项目的稼动率快速提升,未来两年有望迎来业绩与订单双…

【国海机械】非农远不及预期,工程机械可以不再弱预期!0702 —————— 美国6月季调后非农就业人口录得增加5.7万人,低于市场预期的增加11万人,市场削减加息押注。

【CJJSJ】国产算力强CALL:无惧波动,坚定看好H2国产算力景气度持续加速 [太阳]近期Meta销售富余算力引发海外Capex增速放缓、算力过剩担忧,国产算力板块也受大盘影响。我们认为国内算力需求周期刚刚开启,当前国内Capex斜率持续上行,需求无需担忧。无惧波动,重视买入期,继续坚定看好板块机会! [玫瑰]需求侧:受益于国产模型商业化落地全面开启,国产模型与国产芯片适配加速,互联网大厂加量采购趋势明确,一线厂商27年产能提前锁单, 需求斜率提升明确!

【东吴电新】特斯拉产线启动安装、量产临近、未来星辰大海 特斯拉产线启动安装、量产临近。马斯克发文称在Fremont的Optimus生产线漫步,首条产线已经进场安装、FAT验收接近收尾、模块化产线2-3天安装、1周可转,预计7-8月启动生产。同时Austin工厂已于5月动工,预计27年夏季投产,远期目标为年产1000万台。目前,供应链端已收到相应订单进行提前备货,泰国产能积极筹建中,预计7-8月自动化线同步建成。同时执行器、丝杠、减速器等重资产环节已签订PPA,后续看审厂、良率、交付等因素动态配额。 优必选发布U1超仿生机器人、订单超1.3万台。6月30…

⚽️📉 ,刚刚公布的美国6月劳动力市场数据,新增非农大幅度低于预期,失业率小幅低于预期。之前我们认为6月非农超预期的可能性不大,因为6月商家招人动力没有5月那么强、但是大幅低于预期也超出了个人预期,也说明了“世界杯效应”正在快速退潮。 📊⬇️ 更重要的是,劳工统计局把4月份非农新增就业人数从17.9万人下修至14.8万人;5月份非农新增就业人数从17.2万人下修至12.9万人。四五两个月新增非农就业合计下修7.4万人。确实也验证了之前聊到的劳动力市场长并没有那么强。 ❓📉 为什么新增就业大幅度低于预期,失业率也下降了?两个数据在打架,失业率小幅改善主要…

2026年7月2日盘后讯,证监会同意宇树科技谷份有限公司首次公开发行谷票并在科创板上市的注册申请. 宇树机器人概念谷汇总

- 作者:思想者

- 时间:2026-07-02 22:35

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 2 [!summary] 研报

- 作者:思想者

- 时间:2026-07-02 22:34

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-07-02 22:34

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-07-02 22:34

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-07-02 22:33

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-07-02 22:33

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-07-02 22:33

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-07-02 22:32

- 星球链接:打开网页

- 主题笔记:打开完整笔记

0702特气价值重估 广钢气体:几个关键信息梳理 1.长鑫核心供应商

财经解读 260702.mp3 尚未下载,未转写。

- 作者:思想者

- 时间:2026-07-02 20:34

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 8

- 音频文件:东财债略 _ 7月日历看债:短端下行确定性高,长债具备配置机会 260702.mp3(见星球链接)

东吴基金 存储板块怎么看? 260702.mp3(见星球链接)

东吴商社 _ 新消费晚五荟:安克创新港股上市解析 260702.mp3(见星球链接)

东兴证券 消费专场 - 2026年度中期策略会 260702.mp3(见星球链接)

【期市漫谈】广发期货张晓珍:地缘溢价消退 下半年能源化工市场展望 260702.mp3(见星球链接)

AI退潮,布局资产重定价周期 260702.mp3(见星球链接)

渤海汇金证券资管 一键布局全球 FOF穿越牛熊 260702.mp3(见星球链接)

财通基金 市场剧烈波动,如何调整心态? 260702.mp3(见星球链接)

东财债略 _ 7月日历看债:短端下行确定性高,长债具备配置机会 260702.mp3 尚未下载,未转写。 东吴基金 存储板块怎么看? 260702.mp3

- 作者:思想者

- 时间:2026-07-02 20:33

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:华夏基金 物理AI|新一轮生产力革命序章 260702.mp3(见星球链接)

建信基金 涨势分化!选科技还是黄金? 260702.mp3(见星球链接)

金信基金 科技回调怎么布局? 260702.mp3(见星球链接)

刘高畅:2026AI不谈泡沫 260702.mp3(见星球链接)

南华期货 几内亚铝土矿政策即将落地的一些思考 260702.mp3(见星球链接)

光大证券 Meta出售额外算力,算力芯片受何影响? 260702.mp3(见星球链接)

国联期货 迂回机动:黑色市场7月展望 260702.mp3(见星球链接)

国泰基金 科技潮该坚守or观望? 260702.mp3(见星球链接)

华富基金 机器人浪潮来袭投资解读! 260702.mp3(见星球链接)

华夏基金 物理AI|新一轮生产力革命序章 260702.mp3 尚未下载,未转写。 建信基金 涨势分化!选科技还是黄金? 260702.mp3

- 作者:思想者

- 时间:2026-07-02 20:33

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:实时债市解盘260702 - 中信建投基金王炳旸 260702.mp3(见星球链接)

算力资本开支分歧加大 260702.mp3(见星球链接)

易方达基金 行业供需紧张,存储超级周期来了? 260702.mp3(见星球链接)

招商基金 市场波动加剧,如何平衡收益和风险 260702.mp3(见星球链接)

中金公司 _ 如何应对高拥挤资产路演 260702.mp3(见星球链接)

中信保诚 硬件大回调,科技牛还在吗 260702.mp3(见星球链接)

资深投顾说:AI抱团行情结束了吗? 260702.mp3(见星球链接)

前海联合基金 供需紧平衡下的稀土投资价值 260702.mp3(见星球链接)

上海证券 美股AI承压,半导体设备突出重围 260702.mp3(见星球链接)

实时债市解盘260702 - 中信建投基金王炳旸 260702.mp3 尚未下载,未转写。 算力资本开支分歧加大 260702.mp3

高盛于2026年7月1日发布报告,看多中国半导体设备(SPE)及材料板块。核心逻辑包括:①先进制程产能持续扩张,特别是存储和先进逻辑领域;②生成式AI需求带动本土云端服务商(CSP)对国产芯片的需求,利好整个半导体产业链;③长鑫存储(CXMT)与腾讯签署价值超200亿元人民币的多年服务器DRAM供应协议,验证了本土存储厂商的订单可见度提升。基于此,高盛上调了相关公司的盈利预测,并将估值框架从短期PE切换至2030E贴现PE,以更好地捕捉长期增长机会,并上调了目标价,维持买入评级。 报告重点分析了四家中国半导体设备和材料公司:北方华创(NAURA)、中微…

花旗报告指出,2026年6月中国37家上市房企销售额环比增长3%、同比下降12%,虽不及5月增速,但考虑到新推盘减少,实际表现优于预期。二手房成交量同比仍增7%,核心城市房价趋于稳定。政策端持续支持,下半年低基数叠加9月起更多推盘,预计2H26销售额同比降幅收窄至11%,全年降幅约13%。花旗维持对板块的积极看法,调整7-8月首选股为华润置地、建发国际、贝壳、中国金茂和中国海外发展。 花旗(Citi)于2026年7月1日发布的中国房地产行业研报认为,6月销售数据虽同比下滑,但考虑到新盘供应减少、现房去化改善,实际销售韧性超预期。核心城市二手房成交量仍高…

高盛基于650Group最新数据大幅上调AI以太网数据中心交换市场预期,2030年规模达889亿美元(61%年复合增速),并上调园区网络支出预测(受WiFi7推动)。财报前瞻中看好Arista Networks(ANET)和Celestica(CLS)的相对表现,认为其近期的弱势提供了介入机会,AI交换需求将支撑2028/29年增长;对HPE维持乐观,Juniper收购后园区协同效应显现。维持ANET、CLS、HPE的买入评级及目标价,CSCO中性评级。 高盛于2026年7月1日发布数据中心与园区网络行业更新研报,基于650Group最新C1Q26数据…

高盛维持ASML买入评级,将12个月目标价从1770欧元上调至2000欧元,主要基于存储芯片资本支出前景改善、中国市场需求消化后有望反弹、以及EUV光刻层数增长带来的结构性利好。上调FY27-30营收和EPS预测5-9%,并提升估值倍数至43倍。 高盛在最新报告中维持对ASML(ASML.AS)的评级,并将12个月目标价从€1,770大幅上调至**€2,000**(对应16.2%上行空间)。核心驱动因素包括:存储芯片(Memory)资本支出加速、中国市场需求消化后2027年有望恢复增长、以及EUV(极紫外光刻)技术在先进制程中的渗透率持续提升。分析师认…

优必选在2026年全球发布活动中大幅上调2026年出货量指引至约2万台(此前为7-8千台),并有望提前实现盈亏平衡。尽管市场对执行力和需求可持续性仍存疑虑,但强劲的预订单(超13,361台)和明确的交付计划(9月16日开始)增强了可见度。J.P.摩根基于更强的执行可见度上调目标价至161港元,但强调实际交付能力和产品质量是市场情绪能否持续改善的关键。 J.P. 摩根在2026年7月2日发布了对优必选(9880.HK)的研报,维持“增持”评级,并将目标价从156港元上调至161港元。核心逻辑基于优必选在2026年6月30日深圳全球发布活动上释放的积极信号…

报告预览了中国互联网、软件和数据中心公司未来几个月的催化剂事件,包括产品发布、游戏上线、管理层变动、监管更新等,认为这些事件可能带来股价上行惊喜,但部分事件不确定性较高。重点关注金山办公AI产品、B站活动与腾讯减持进展、快手Kling模型更新与分拆、携程监管调查结果及世纪互联数据中心订单与涨价信号。 摩根士丹利于2026年7月1日发布中国互联网及其他服务行业催化剂预览报告,指出未来几个季度内,多家中国互联网、软件和数据中心公司将迎来关键事件节点,这些事件有望成为股价短期催化因素。报告评估了每个事件的重要性和可能的意外程度,认为多数事件有温和上行空间,但…

看好Meta的neocloud期权,认为其可暂时变现过剩算力以增加EPS,但构建全面云服务平台(API/模型访问)难度大、执行风险高;每250MW租赁一年约增8%的EPS;长期仍依赖自有产品创新以驱动估值提升。 摩根士丹利(Morgan Stanley)维持对Meta(META)的“增持”(Overweight)评级,目标价775美元。报告针对近期市场传闻Meta计划进军云业务一事,提出五点关键看法:;Meta未来两年有大量自建算力产能可出租;租赁产能对EPS增厚显著(约8%/250MW);但Meta的估值核心仍在于其自有产品创新(如AI、订阅等);若…

高盛报告指出,中国产品在欧盟进口份额已升至23%,并从欧洲持续夺取制造业市场份额,尤其在汽车、化工和资本品领域。中国凭借成本优势(劳动力、资金、能源、土地)和疲弱的汇率,加上欧洲自身的监管与投资问题,加剧了对欧出口竞争。被暴露的欧洲股票(GSXECHNX篮子)持续跑输,盈利预期下调是主因,但估值已充分折价。欧盟目前仅对少量中国进口品征税,预计未来将针对性加税。尽管中国份额上升,但并未转化为中国股市的显著回报,欧洲股市因盈利质量更高而长期表现更优。 高盛在最新发布的《策略特快:欧洲与中国龙——更激烈的竞争》报告中提出,,尤其在制造业领域快速抢占市场份额。…

沃什在欧洲央行论坛上表示通胀风险下行,鸽派发言抑制加息预期,金价回升至4000点以上。 医药板块反弹受关注,CDMO(药明康德)和GLP-1订单(凯莱英)业绩支撑,但持续性需观察资金轮动和基本面。 7月亚太金股新增网易(KB金融、现代摩比斯、瑞思迈),剔除台积电等;日本WFE下半年看好激光泰克等;联发科因AI ASIC势头获目标价上调。

欧盟对华贸易政策将从宽松转向更果断、但仍具针对性的关税措施,重点覆盖钢铁、插电混动汽车、机械、风电部件和基础化学品;不会采用美国式全面关税,因中国在稀土等关键输入品上具有杠杆、经济增长拖累主要来自第三方市场竞争而非双边逆差、且欧洲需保留对华出口市场。 高盛最新报告指出,欧盟对华贸易政策正在经历重大转向——从过去的相对宽容转向更果断、但仍保持战略克制的定向关税措施。核心判断包括: 欧盟将逐步收紧钢铁保障措施、扩大反补贴税至插电混动汽车(PHEV),并加速对机械、风电部件和基础化学品的反倾销调查。

报告关注Meta潜在的云和计算货币化策略,分析师对AI基础设施的回报持积极看法,但更倾向于Meta自身产品对AI能力的充分利用,而非外部变现。当前评级为中性(Neutral),认为市场已部分反映AI价值。 摩根大通(JPM)于2026年7月2日发布了对Meta Platforms Inc(META)的研报,主题聚焦其潜在的云与计算货币化战略。分析师Doug Anmuth对AI基础设施的长期回报持积极态度,但,而非转向外部云服务变现。当前评级维持,认为市场已经部分计入AI潜在价值,股价上行空间有限。 :Meta拥有庞大的数据中心和AI算力资源,理论上可以…

瑞银首次覆盖江苏永鼎,给予买入评级及100元目标价。核心看点是公司同时受益于人工智能数据中心驱动的光通信供应短缺以及核聚变产业的上行周期。我们预测2026-28年每股收益复合年增长率达81%,远高于市场共识。光纤价格大幅上涨与公司高自给率的光纤预制棒产能是盈利暴增的关键。同时,公司作为中国少数的高温超导带材生产商,有望从2027年起受益于核聚变建设的超导材料短缺,盈利迎来拐点。当前估值(2027年预期市盈率约26倍)并未充分反映其增长潜力。 瑞银(UBS)首次发布对中国光纤通信及特种材料公司—— 的覆盖研究报告,给予评级,并设定12个月目标价为。研报发…

本报告从Citi的量化投资者持仓报告中单独提取中国房地产股票,全面梳理了该板块的投资者仓位、行业估值及市场表现。核心结论是当前中国地产板块的仓位和估值处于历史特定分位,为投资者提供了配置参考。 本报告由花旗(Citi)发布,聚焦中国房地产板块的投资者持仓与行业估值。报告将中国地产股从花旗广泛的量化投资者持仓报告中分离出来,专门分析了截至2026年6月26日的仓位动态、估值水平及股价表现。核心观点在于揭示当前地产板块在机构投资者组合中的相对位置,以及估值是否处于吸引力的区间,为全球投资者提供中国地产股配置的决策依据。 报告主要涵盖三部分内容:

AI CPU需求加速推动服务器DRAM ASP超预期上涨,三星电子作为全球内存龙头将显著受益。Citi上调2026年DRAM/NAND ASP增速预测至同比+234%/+236%,并相应上调2026/2027年营业利润预期20%/24%。目标价从46万韩元上调至53万韩元,维持买入评级。尽管市场近期有对AI算力过剩的担忧,但内存基本面强劲,服务器DRAM价格在2H26有望持续上行。 本报告由花旗银行(Citi)于2026年7月2日发布,针对三星电子(005930.KS)给予评级,并将目标价从460,000韩元上调至,预计总回报率达69.1%。核心逻辑在…

研报基于2026年二季度加密数据,小幅调整对经纪商和加密公司的盈利预测。二季度加密市值环比下降12%,USDC余额下降5%,日均交易量环比下降23%;非加密市场表现强于预期。调整后该组公司盈利中位数较此前预测下降约3%。 高盛在2026年7月2日发布了针对美洲经纪商与加密主题的研报,核心围绕2026年二季度(2Q26)的月度交易量与价格数据,对相关公司盈利预测进行微调。报告指出:加密资产总市值在二季度下跌12%,USDC稳定币期末余额环比下降5%,日均交易量尽管6月有所反弹,但整个季度仍较一季度下滑23%。非加密市场(如股票/债券)表现则强于高盛预期。…

2浪调整到位,银行长牛蓄势再启🔥🔥 银行的超长周期。银行业有20年的坏账周期,在持续十多年的不良下降阶段,会带来银行股超级长牛(比如JPM十几年涨了17倍😍😍)。 但也不可能十几年一直涨,中间会有抑扬顿挫。中国这一轮的节奏:

美国投资者对中国AI模型兴趣浓厚,尤其关注成本效率、开源vs闭源、竞争格局及算力约束。报告认为中国模型的成本优势可能是结构性的,得益于模型设计和基础设施优化;开源模型仍可通过API、私有部署等方式商业化;竞争加剧但中国模型在编码和代理工作流中具有ROI优势;算力约束正通过国产AI芯片逐步缓解。 本报告为UBS于2026年7月2日发布的中国互联网行业首次解读,聚焦美国投资者对中国AI模型的关注焦点。报告的核心观点如下: :在美国与40+投资者(包括长线基金和对冲基金)交流后,发现企业对成本敏感并开始将中国模型作为Token支出的优化选项,投资者对中国AI…

云AI需求持续超预期,导致半导体行业整体供应趋紧,尤其是先进制程和存储芯片环节。下游资本开支上调,2026年下半年供需缺口可能进一步扩大,建议关注产业链中具备议价能力的龙头厂商。 UBS在2026年7月发布的亚洲半导体行业月报中指出,云AI需求的强劲增长正成为驱动全球半导体供应链紧张的核心因素。报告认为,主要云服务商(如微软、亚马逊、谷歌)的AI基础设施投资超预期,导致GPU、HBM、先进封装等关键环节产能供不应求,并逐步传导至成熟制程和功率半导体领域。整体行业库存消化已接近尾声,新一轮补库周期叠加AI结构性需求,使得2026年下半年全球半导体产业景气…

【华鑫汽车&机器人】机器人最强催化0702:宇树上市&T量产临近双轮驱动,机器人迎来今年投资的最佳窗口期0702 想看更多请加V:xian20210130 机器人作为物理AI最核心的环节之一,有望接过AI上游波澜壮阔的投资机会之后的下一棒。

AI需求持续推动NAND供应短缺至2027年,2028年供需取决于供给纪律和产能扩张节奏。看好拥有长期协议(LTA)的供应商,其估值和股东回报有望提升;消费级NAND定价已逼近天花板,模组厂面临量缩和利润压力。投资上优先选择DRAM而非NAND,在NAND中更偏好供应商而非模组厂。 摩根士丹利(MS)在2026年7月2日发布的这份全球NAND行业展望报告中指出,AI驱动的存储需求正在导致NAND供应持续短缺,预计这种短缺将至少延续到2027年。报告强调,供需格局正在出现明显的:AI相关需求强劲且价格有LTA保护,而消费级产品(PC、智能手机)的定价已接…

创新药反弹,三生国健、广生堂、万邦医药、科伦药业、双鹭药业、特一药业、海思科、舒泰神、君实生物、荣昌生物、泓博医药、药明康德、凯莱英等

【三星高管团队到访联想总部,或涉及存储芯片长期供应合作】 韩国三星电子高管团队到访联想集团总部。一位接近双方合作的人士表示,此次三星高层团队到访,双方交流内容或涉及存储芯片供应、AI硬件协同以及长期合作机制等议题。不过,截至发稿,联想集团与三星方面暂未就具体合作内容作出公开回应。(新浪科技)

【认怂贴】满仓CPO+半导体的小登,正式给抱白酒的老登们投降了! 各位股吧的老登前辈们,我来磕头认错了。 前两个月我有多跳,现在就有多惨。那时候满仓梭哈CPO光模块+半导体,天天飘得找不到北,张嘴就是算力革命、国产替代,觉得自己攥住了全市场最硬的主线,十倍牛股稳拿。回头看你们天天守着茅台五粮液,涨个一两个点就乐呵呵落袋,我还在帖子底下怼过你们,说白酒是夕阳赛道,没想象力没增速,纯纯老古董思维,吃不上AI时代的红利。你们好心劝我“涨高了要跑,利好都是出货”,我全当耳旁风,还暗笑你们是踏空酸得慌。

万兴科技:天幕大模型主要基于公司在数字创意领域二十年的产品开发与运营经验而打造的音视频多媒体大模型,具备多媒体、垂直解决方案、算力数据及应用本土化等特色,以更智能、更沉浸的功能效果和产品体验赋能全球内容创作者的创意表达

【昆仑万维:天工AI业务ARR突破8亿美元】昆仑万维7月2日宣布,旗下天工AI在2026年第二季度实现历史性突破:AI Native模型与产品业务年度经常性收入(ARR)已超过8亿美元大关。其中AI短剧平台业务ARR超过7亿美元,AI工具业务ARR突破1亿美元。同时,天工AI旗下短剧平台DramaWave正式完成AI原生化转型。目前平台超过80%的新增发布内容由AI生成,标志着天工AI引领全球短剧行业正式进入AI原生内容时代。(昆仑万维官方公众号)

【扩大消费“十五五”规划,将于近期发布】 记者获悉,扩大消费“十五五”规划将于近期发布。苏商银行特约研究员付一夫在接受记者采访时表示,过往历次五年规划中,消费相关部署均依附于总体规划或扩大内需纲要,属于配套性、阶段性安排。将要推出的扩大消费“十五五”规划,是我国首份专门针对扩大消费制定的国家级五年专项规划,标志着国内消费发展顶层设计实现突破性升级。付一夫说,此次推出扩大消费专项规划,有望从短期稳增长、中期扩内需、长期畅循环三个维度,为国民经济平稳健康发展提供关键性支撑。未来五年,国内消费市场将迎来全方位、结构性变革,为我国建设消费强国、夯实经济内生动力…

【传美团限制业务团队使用豆包 官方暂无回应】有市场消息称,美团内部开始限制使用豆包大模型。消息称,美团向所有涉及到豆包大模型的业务部门下发通知,要求自查并规划迁移至LongCat、DeepSeek等模型,若无法迁移,需单独走审批流程。对此消息,截至发稿,美团暂无官方回应。(新浪财经)

7月2日周四午间市场判断 受meta出售算力影响,全球的AI资产都回落了,昨天美股和今日的日韩都大跌。 昨天AI科技已经调整过了,今天受利空影响国内的AI资金开盘低开后一波强调整,但是随后AI科技就稳定了。

【错失梁文锋投资 但获阿里、华为押注!“Token 工厂” 硅基流动递表港交所】 从被美团收购的“光年之外”联合创始人,到带领新公司成立不到三年便向港交所发起冲击,硅基流动创始人袁进辉的创业故事正迎来又一关键节点。据港交所6月30日披露,北京硅基流动科技股份有限公司(下称硅基流动)向港交所主板提交上市申请,华泰国际、海通国际为联席保荐人。

6月17日,72家企业集体强行降温 6月22日,46家企业集体降温 6月23,43家企业提示风险

【美政府正与AI公司协商自愿性安全标准 最快下周公布】 随着美国政府试图为开发前沿人工智能系统的公司建立更可预测的框架,政府方面预计最快将于下周起推出针对先进人工智能模型的自愿性标准。报道称,美政府官员们目前正在与领先的AI企业合作讨论具体框架细节,比如明确AI模型何时应被归类为“前沿”AI、安全评估应持续多长时间,以及在公开部署前需达到哪些安全标准。讨论还涉及“谁应被允许访问美国及海外最先进的模型”这一问题,这可能为美国盟友之间建立更广泛框架奠定基础。 (财联社-聚合724.guzhang.com)

7月2日复盘笔记:人形机器人/氟化工/芯片/创新药/AI应用/贵金属/钨/工业母机/化工等 一、重磅财经信息 工信部:全力巩固工业经济稳中向好态势加强国家关键信息基础设施安全防护

‼️光纤光缆集采价格更新-0702 中国铁塔四川分公司发布 2026年光缆产品集中采购项目招标公告,全省预估采购规模为3652皮长公里(G.652D型单模-24芯),不含税总金额2486万元,合约 104.17元/芯公里。

软银公司与软银集团公司成立“SB Neo”,在美国运营 Neocloud 业务。 SB Neo 将依托软银集团 10 吉瓦级的能源与 AI 基础设施,为美国企业提供 neocloud 服务。 软银公司与软银集团公司宣布,将成立在美国运营 neocloud 业务的公司 SB Neo,暂定名。SB Neo 将于 2026 年 7 月在美国成立,其中软银公司持股 51%,软银集团公司持股 49%,并将成为软银公司的合并子公司。

红包如果你错过了半导体设备,那么该重视深科达,可能是最后一个可以上仓位的品种。 1️⃣市值最小,位置最低,估值最便宜的存储设备+零部件。90亿市值,明年按指引测算约25x PE,因前期解禁情绪影响,估值远低于行业平均。 2️⃣存储对接海外大厂,年内订单数倍增加;国内龙头原厂也已对接, 新 近期来自头部原厂/模组厂已新下测试设备订单。唯一未被发掘的大预期差存储设备公司。

半导体行业反馈与思考——专业销售团队——韩国综合股价指数下跌 3.4%至 8026.34 点,连续第十个交易日遭遇外资大规模抛售,但已从盘中 7%的跌幅反弹,散户和本土机构再次逢低买入。科技板块下跌 6.7%,成为表现最差的板块,其中存储芯片领跌。摩根大通指出,自去年 9 月以来半导体股相对超大规模云服务商的强劲且近乎稳定的超额收益,长期来看似乎难以为继。市场对 Meta 相关报道的反应普遍对半导体板块不利,投资者聚焦于“过剩计算基础设施”这一表述。投资者认为该声明对 AI 基础设施需求构成负面解读,引发对行业最大 GPU 买家之一可能暗示产能过剩的担…

20260702更新数据 中信 中证500加空1414,净空6684

【兴业证券:有关Meta对外租售算力的新闻不宜过度悲观地解读为算力过剩】周三,Meta拟跨界出售AI富余算力的消息,引发全球AI硬件及高位科技股剧烈回调。兴业证券认为,有关Meta对外租售算力的新闻不宜过度悲观地解读为算力过剩/Capex全面放缓,因为(1)这并非全新的新闻,今年5月就曾有相关报道;(2)Meta是hyperscalers中的特殊存在,toC为主的业务导致其AI变现能力主要依托广告,其探索云业务可以提升股东回报和现金流;(3)Meta仍有算力缺口,本周刚报道谷歌限制其访问+Meta与Crusoe签署协议;(4)硬件需求来自于推理,而非训…

宠物老年粮宠物品牌创始人分享【国泰海通农业】 国内7岁以上的“银发”犬猫已经超过3000万只,占比约20%。对比日本7岁以上老年犬占比54%,老年猫占比44%,国内宠物老龄市场预计高增。 国内宠物老年功能粮渗透率不足5%,老年粮增速持续高于行业大盘。

【联想高管:无论中国还是海外市场 算力没有过剩】联想集团副总裁、联想中国首席战略官阿不力克木·阿不力米提对记者表示,从长期看,无论中国还是海外市场,AI算力需求还有很大空间,没有出现算力过剩的情况。他称当前C端的成熟头部AI产品数量有限,面向企业的B端商业化落地潜力尚未充分释放,历次生产力变革的增长红利都是由产业端驱动,长期看算力需求巨大。 (第一财经) 【锐捷网络:预计Q2净利润环比增长288%-410% 数据中心交换机业务大幅增长】财联社7月2日电,锐捷网络(301165.SZ)公告称,预计2026年半年度归属于上市公司股东的净利润为6.00亿元-…

📌📝与 Token 相关的投资者争议探讨 💡几周前我们发布的 Token 优化专题研报,引发了大量投资者围绕该主题展开交流,本章节我们将梳理各类市场争议,并分享我们目前尚且初步的研究观点。 📊📌量化 Token 增速放缓幅度

【阿斯利康与石药合作开发新型小核酸药物】7月2日,阿斯利康宣布与石药集团签署新协议,共同开发新型小核酸候选药物。这项合作将依托石药专有的siRNA药物发现平台及肝外靶向递送平台。根据协议,阿斯利康与石药集团将围绕两个靶点发现并开发具有治疗肾脏疾病多种适应症潜力的临床前候选药物。阿斯利康将有权选择获得其在全球范围内或中国以外地区的开发、生产及商业化独家权益。石药集团将保留其中一个项目在中国的开发、生产及商业化权益。(第一财经) 【金山云加速GPU算力建设:小米百亿预算落地,阿里签五年数十亿长约】7月2日,记者获悉,金山云下半年将加速GPU算力集群建设,以…

20260702今日段子汇总 1、三瑞智能:公司是行业领先的无人机与机器人动力系统制造商,主营业务为无人机电动动力系统及机器人动力系统的研发、生产和销售,并积极布局电动垂直起降飞行器(eVTOL)动力系统产品 2、水羊股份:公司代运营品牌美斯蒂克亮白饮专注美白市场,网传其曾获“高端口服肤色管理全网销售额TOP1”证书

【ASML上调全年营收指引确认行业景气】光刻机巨头ASML宣布上调全年营收指引,主因AI芯片制造相关的先进光刻设备需求持续增长。台积电、三星等全球领先晶圆代工厂为满足AI加速器需求,正在加速导入高数值孔径EUV光刻机,3nm及以下先进制程的扩产确定性进一步增强。 业内认为,ASML的指引上调被视为整个半导体设备产业链景气度的风向标,确认AI资本开支仍在扩张周期。应用材料、泛林半导体等设备龙头的订单数据同样验证了设备端的强劲需求,先进制程扩产正在从规划阶段进入实际采购阶段,设备交付周期延长进一步印证了供需紧平衡格局。(财联社)

【今日投资舆情热点】 1)机器人:英伟达发文称,英伟达机器人团队围绕具身智能、仿真、部署及解决方案架构四大核心方向开放招聘,北京、上海、深圳三地均设有岗位。 2)芯片产业链:存储扩产周期叠加AI算力对先进制程和先进封装的拉动,有望推动设备材料环节景气度持续超预期。

【Meta出租算力类似以旧养新 而不是停止追逐高端算力】分析称,Meta正在筹划开展出租算力的云计算业务:一类是把部署在自身AI基础设施上的模型能力开放给外部客户,另一类是出租更底层的“裸算力”。但目前看,真实情况更倾向于是:Meta在把存量老旧算力做现金流回收,而不是停止追逐高端算力。6月中下旬,Meta被报道已与Crusoe签约,拟从Texas和Missouri州的两个数据中心获取合计约1.6GW的AI计算容量。同时,Meta 26Q1仍把全年资本开支指引上调到1250-1450亿美元。两件事放在一起看,更像是不同代际、不同用途的资源再配置:继续买…

- 作者:思想者

- 时间:2026-07-02 20:15

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-07-02 20:15

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-07-02 20:14

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 3 [!summary] 研报

- 作者:思想者

- 时间:2026-07-02 20:14

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-07-02 20:14

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-07-02 20:14

- 星球链接:打开网页

- 主题笔记:打开完整笔记

🔥坚信存储超级周期,调整就是洁净室板块的买入机会——洁净室观点更新0702 [烟花]我们本轮底部坚定推荐洁净室, 5月底连续3周明确建议越跌越买底部加仓、连出6期【掘金洁净室】专题深挖! 当前时点市场波动加大,洁净室板块有所调整,但我们 坚信存储超级周期、认为调整就是洁净室板块的买入机会。测算来看,洁净室板块核心标的依然具备较大上行空间: [烟花]【亚翔集成】 美光资本开支核心受益标的、展望千亿市值。按母公司新加坡订单规模人民币1100亿+,剔除已执行完毕的项目,考虑关联交易转化率, 亚翔集成具备后续在新加坡取得200~300亿级别订单潜力,预计净利率…

《》 ☄️AI行业:应对内存成本压力 ☀️VR200的CPU侧SOCAMM配置削减:根据6月4日的报道,英伟达很可能将VR200机架默认的SOCAMM配置削减一半,使CPU侧的SOCAMM模块从192GB降至96GB,此调整主要受LPDDR5X供应紧张及成本优化驱动,旨在保障英伟达机架出货量。

昆仑万维:艾捷科芯2026年Q2,芯片预计全部回片,进入上电调试、良率优化及整机适配测试阶段。 小批量试产:2026年Q2末,计划启动小批量试产。 注:芯片流片及量产进度受晶圆代工、软硬件联调及良率优化情况影响,实际进度可能存在一定不确定性,具体以企业官方最终披露为准。

【广发通信】情绪宣泄远大于基本面变化 [太阳]今天光通信产业链大幅回调,昨晚meta推出云服务和算力出租的信息是诱因之一,经我们仔细检查算力采购链, 我们暂时没有看到任何光互连需求的变化。我们认为今天的回调主要是情绪的宣泄,我们仍然坚定看好并推荐光互连龙头公司 中际旭创/新易盛/天孚通信/源杰科技/东山精密 🪶我们从昨晚到今天中午,咨询了从meta供应链,到meta光模块多个主力供应商,没有发现近期有任何meta总需求的下修, 相反二季度meta大幅增加2027年800G光模块需求

【东财建筑建材】冠中生态:收购精算家转型AI应用进展顺利,重视回调上车机会 董事会改组完成、精算家高管正式进入董事会。6月29日晚公司公告提名靳春平(精算家副总裁、深蓝财鲸实控人)、张嘉熹(精算家财务总监) 、蒋权为公司董事会非独立董事候选人,提名潘文涛、刘博为公司董事会独立董事候选人。最新董事会其余5位成员均为公司管理层,包括董事长李春林、副总经理高军和曲宁、财务总监徐宏和会计师独董吕航 此前控制权已变更、财税AI转型顺利。公司控制权已于 2025年12月完成变更,控股股东由冠中投资变更为深蓝财鲸,实际控制人变更为靳春平先生。此前6月10日公司已公告…

预告—积极低多! CCL即将发涨价函,涨幅上修至15% 7628电子布在8月涨幅将达到1.5元以上

【长江社服】酒店行业周度数据更新 2026年第26周(06.21-06.27),STR口径 中国大陆整体:RevPAR同比-5.9%,OCC和ADR分别同比-5.8%/-0.1%

📉 😌 亚洲地区股市在经历了一轮由人工智能(AI)主题引领的上涨后,近期出现回调,但市场情绪依然偏乐观。 🔥 韩国市场因Hynix股价上涨而走强,市场对其AI相关业务的预期升温。

【7月金股】银龙股份:业绩拐点确认+高附加值产品放量,预应力材料龙头估值性价比凸显 财务明确迎来拐点,盈利质量持续走高。2025全年归母净利润3.66亿元,同比大增54.43%,创历史同期最高水平。毛利率自2022年触底后持续回升,2026Q1毛利率达25.76%、净利率12.08%,盈利含金量显著提升。 产品结构升级+轨交设备出海+新能源开辟第二增长曲线。一、预应力产品盈利全面修复,普通钢丝毛利率由22年的12.42%升至25年22.77%,超高强钢绞线回升至20.91%,轨交类产品毛利率32.81%大幅高于整体水平;二、轨交设备出海成为核心增长引擎…

【华创机械】再call福斯达:电子特气设备的遗珠 更多加公众号:思维纪要社 公司作为国内空分设备一梯队优质公司,是国内稀缺具备全品类电子大宗 / 稀有特气装备自研制造能力的厂商,产品覆盖半导体全流程气源制取设备,2025年公司新签订单约39亿元,在手订单充足,对公司后续收入和利润有较好的支撑。

📌 🕒⏰时间:2026-07-02 上海浦东香格里拉 🏢场合:2026 京东方投资者开放日「屏之物联 光筑新基」

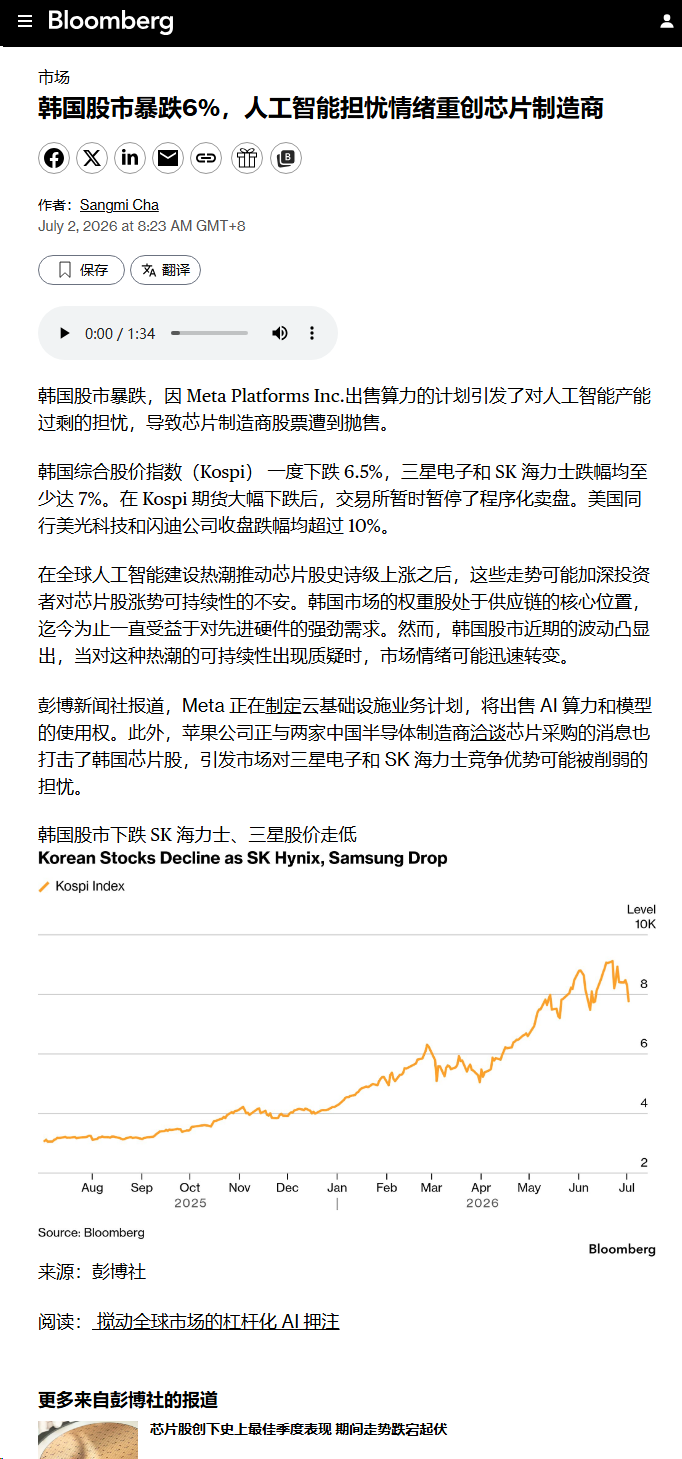

📑 📊 市场核心数据说明: 📌 韩国综合股价指数(KOSPI)整体变动幅度为 -7.89%

📌 💡几周前我们发布的 Token 优化专题研报,引发了大量投资者围绕该主题展开交流,本章节我们将梳理各类市场争议,并分享我们目前尚且初步的研究观点。 📊

📰 📅根据 2 日业内消息,三星电子代工业务部门近期调整了供货优先级。 ✅业务规则:优先保障存量老客户的产能分配,对新客户采取选择性接单模式。

【医药板块全面反弹,看好核心公司估值修复至前高】 近期随着大盘资金再平衡,医药板块产业基本面积极向上的优势凸显,指数逐步走出此前调整的底部迎来估值的全面修复,考虑到26H1的BD超预期进展以及各重点新药数据读出的优异数据,我们预计创新药核心公司估值仍有持续上修空间。CXO板块兼具业绩确定性与估值性价比,龙头指引乐观,安评环节订单快速恢复,同时具备量价双重逻辑,看好景气度持续。 建议积极配置如下组合:

海晨股份:玻璃基板核心通胀环节,国产替代百亿空间 1️⃣半导体材料从硅转向玻璃基板,物料重量明显增加,从过去的10-15公斤上升到40甚至60公斤,物料搬运环节AMHS(OHT、EFEM等)环节迎来巨大增量。台湾AMHS龙头盟立深度绑定台积电玻璃晶圆产线,年内最大涨幅超3倍。 2️⃣国内AMHS市场规模超百亿,日本厂商村田和大福双寡头垄断了全球90%以上的市场份额。近日,日企针对EFEM设备向国内厂商提出涨价20%要求,且存在断供风险,国产设备迎来巨大机遇。

罗曼股份: 云边端一体化布局加速,7月金股坚定推荐回调上车 公司今日跟随算力板块回调,自身并无利空,我们推荐逻辑和空间保持不变。公司收购武桐树后我们于2025年9月最先发布深度报告,并召开多次公司、专家电话会议解读。当前时点仍然重点推荐,短期第一目标市值300亿 AIDC项目储备充沛,技术优势提供业绩确定性:公司旗下武桐树目前在手AIDC订单+框架协议超660亿元,项目储备充沛,同时武桐树有一定技术优势,WT-X201 GPU在国产自研背景下性能达到国际一线水平80-90%,且兼容CUDA,性价比高,通过打造芯片循环CDU和背板循环CDU,实现100%…

【国金传媒互联网 朱珺团队】我们对Meta拟筹备AI云算力租赁业务事件的思考 1、事件本源是代际算力分层盘活闲置存量 7月1日彭博独家爆料Meta内部推进代号Neocloud云业务专项规划,计划对外盘活阶段性闲置AI算力、开放Llama/Muse Spark模型API。扎克伯格原话明确,当下算力优先供给自身模型训练,云业务仅作为远期存量资产处置预案。我们看到Meta同步与Crusoe签署1.6GW算力采购协议,核心逻辑是GPU代际分层使用:新一代GB200/GB300优先留给前沿大模型训练,存量H100/H200训练经济性下滑,转向推理、微调、外部云租…

【开源通信】新意网集团:昨天第一时间重点提示新意网集团的全面上调❗️务必重视❗️ 新意网集团MEGA IDC一期项目已获单一大客户大规模订单,客户预计于2026年底开始入驻,满租后该项目上架率将从30%跃升至约70%,且一期剩余两层亦获得其他客户的强劲需求反馈,公司正加速二期和三期建设,预计2028年投运以应对持续增长的客户pipeline。

🔥🔥全球ADC双龙头【科伦博泰】&【百利天恒】,翻倍空间!国产 ADC 正从“数据兑现”迈向“改写美国FDA临床标准治疗”阶段,引领全球!【东吴医药朱国广团队】 国产 ADC 已从早期 POC 进入注册临床、上市申报与商业化兑现密集阶段,头部品种已具备重塑治疗格局的潜力。科伦博泰 SKB264 联合 K 药在 1L PD-L1 阳性晚期 NSCLC 中,较 K 药单药显著改善 PFS,PFS HR=0.35,疾病进展或死亡风险降低 65%,OS 亦呈积极趋势,具备改变一线免疫治疗格局及指南推荐的潜力;百利天恒 iza-bren 联合奥希替尼在 1L E…

【广发机械】西门子上调全球需求指引,重视低位的AIDC发电板块 近期西门子披露财报预沟通纪要,我们把信息和观点总结如下: 西门子上调全球燃机需求从90-100GW到110-120GW,基于两个因素:1.AIDC建设持续高景气;2.各地区能源结构转型,如中东油转气、电网扩容,欧洲煤改气、基建配套。需求地域、客户结构高度分散,不存在单一依赖。

2026暑期出行及旅游市场前瞻 总结:根据航旅纵横,截至 6 月下旬,7 月国内航线预订量超 1028 万张、出入境航线超 448 万张,同比略有增长。长线深度游占比明显提升(携程数据显示全国1-3天出游人次占比由2025年的71.6%降至今年的52.9%),三四线城市和小众清凉目的地热度较高,同时展演经济、出入境游多点开花,叠加个别地方惠民补贴取得较好的促进消费作用,我们预计在出行综合高成本缓解、长线游需求有支撑的情况下,暑期出行及旅游市场有望兑现稳中有升表现。 暑期出行持续升温,出行成本优化、政策助力有望推动需求回暖。根据航旅纵横,截至 6 月下旬…

国城矿业:引入产业投资者强化协同,锂+钼弹性释放打开成长空间 事件:公司引入产业投资者吉利。建新集团与杭州吉城于2026年6月29日签署股份转让协议,建新集团(国城控股体系内的矿业投资平台)拟通过协议转让方式向杭州吉城(吉利科技集团实控)转让其所持有的流通股份5925万股,占公司总股本的5%。公司本次引入吉利作为产业投资者,吉利为新能源资源整合型企业,此前已布局上游铝、铁等资源,有望为公司带来优质产业协同。 锂矿弹性逐步释放。公司目前持有金鑫矿业48%股权,未来股权比例计划提升至73%以上。公司现有100万吨采矿证,二期500万吨采矿证相关的储量核实报…

【华创医药】药品产业链:医药制造景气趋势延续,订单向上 近期市场波动加大。医药制造业兼具景气上行、订单向好、全球竞争力强化与估值低位,当下已具备未来3年维度的板块性配置价值。 小分子制造:全球供应链重构持续推进,国内龙头依托中美双报能力、全球GMP体系与MNC商业化项目经验,竞争壁垒持续强化。伴随潜在小分子重磅品种逐步进入商业化兑现阶段,外包需求与订单能见度有望同步提升。

氟化工:配额约束与AI驱动下的高景气资产 氟聚合物的C-F键结构 使其具备优异的化学稳定性、光学透明性、低表面能、阻燃性与介电性能,上述特质使得PTFE、PFA等氟聚合物在半导体领域中得到广泛应用,建议关注PTFE产能、技术双龙头企业东岳集团,以及PFA相关企业巨化股份、昊华科技、永和股份,其中巨化股份 现有万吨级半导体PFA产能,已对客户实现交付 含氟气体在IC制造过程中 可用于清洗、刻蚀、掺杂、成膜等,其中六氟化钨产品海外产能受限,供需紧平衡下报价持续攀升(5月海关价格环比上行40%),建议关注相关企业昊华科技、中巨芯、中船特气

【XB中小盘】科技组合推荐 1、算力,DrMos-杰华特; 2、光,磷化铟衬底-博杰股份;

继续看好机器视觉赛道:AI 驱动下新产业爆发带动视觉配置率提升【国金机械】 ⭕️核心逻辑:机器视觉作为高端制造通胀赛道之一,充分受益于3D打印、半导体、PCB 设备、光模块设备等先进制造业扩产β向上周期,机器视觉配置量从 1-N,要求提升,行业迎来量价齐升。 ⭕️首推奥普特:拥有光源、相机、镜头、图像软件等全栈解决方案能力,卡位苹果3D打印机器视觉核心环节,光模块、半导体检测市场同步开拓。其余关注埃科光电、凌云光、精测电子等

【国信汽车】2条强制国标推动智驾进入L2合规化、L3 商业化、L4 运营化时代 事件:6/24,L3~L4级《智能网联汽车 自动驾驶系统安全要求》强制国标结束公示,预计年内完成意见汇总,正式发布国标文本,27年7月开始实施;该标准明确规定功能安全要求检测、人机交互与接管规则、全生命周期可追溯“安全档案”制度等,针对L4&高速L3提出针对性附加要求; 6/27,L2级《》(GB 47955—2026)强制国标批准发布,预计27年7月开始实施,该标准明确功能边界、响应速度、实时手部与视线状态检测。

【长江电新】国内重点车企6月销量跟踪 1、比亚迪6月交付403472辆,同比+5.5%,环比+5.2%。 2、新势力方面:理想6月交付30895辆,环比-7.4%,同比-14.8%;蔚来6月交付40597辆,环比+7.7%,同比+62.9%;小鹏6月交付40126辆,环比+24.8%,同比+15.9%。

【创新药板块推荐】BD交易常态化+新技术平台带来充分想象空间 BD交易常态化 年初至今,出海交易总额已达880亿美金,占2025年交易总额的63%,首付款达到54.6亿美金,占2025年交易总首付款额的71%。另外,随着合作方海外临床的持续推进,里程碑和商业化分成逐步兑现,持续盈利的Biotech越来越多。

继续推荐利尔化学:草铵膦价格逆势上涨,大股东转让进展顺利 为什么草铵膦近期逆势上涨? 原因有三:1)草甘膦价格从年初2.3w/t上涨至3w/t以上,而本轮农药普涨潮草铵膦未调价,性价比逐渐凸显;2)精草海外登记证数量逐渐增加,今年巴西会批量下证,海外需求快速上涨,目前国内草铵膦厂商订单饱满,诚信主动提价,行业提价意愿强烈;3)受出口退税取消影响,4、5月份需求有所前置,目前需求回归正常水平,为涨价提供需求基础。 孟山都申请对国内草甘膦双反调查、或利好草铵膦北美销售。6月30日孟山都与Ruveon LLC正式申请对中国草甘膦产品启动反倾销与反补贴合并调查…

韩国设备厂H1持续斩获北美大单,北美强需求下韩中供应链景气共振,电力设备出口保持“强兑现“ 【观点】 ➤韩国头部公司变压器在手订单近34万亿韩元(1490亿元),亚洲供应链已成为满足北美强劲需求的关键来源。

Meta布局云计算点评 - 260702 Meta做云的核心目的是提升ROI。Meta过去主要依靠广告效率提升、推荐系统优化、内容生成等来解释AI投入,回报路径相对黑箱。因此对于部分旧代或阶段性富余算力,可以通过外租方式提升利用率和资产回报。 可交付算力仍具稀缺性。出售算力不能直接证明供给过剩,如果外部客户愿意以溢价采购或租赁算力,反而说明可交付算力仍具稀缺性。xAI将Colossus算力外租、H100租赁价格上涨等,本质上也是同一逻辑的验证。

【华创家电】安克创新H股上市点评260702 安克创新今日H股上市,早盘A/H股分别收跌4.8%/5.3%。跟我们交流的小伙伴比较多常常回复不过来,我们把关心最多的地方整理了一下,并且也把我们的想法同步给大家交流。 安克是不是基本面出问题了? 近期陆续有投资者跟我们交流反馈第三方平台显示安克表现走弱,美国逆变器禁令传闻等问题。我们认为监测数据既不准确也不全面,同时公司户储收入占比有限(25年仅1亿元),阳台储能又主要集中在欧洲不受美国政策影响。我们的判断是公司经营依然稳健,并且从季度节奏看反而正在进入加速增长阶段,我们维持Q2收入/利润同比分别+30%…

【中国重汽】:出口延续强劲,当前性价比高 首发公众号:思维纪要社 我们预计公司6-8月的单月出口量有望达到2w,同比增速有望达到50%,非洲和东南亚需求维持强劲。

【国泰海通医药】看好创新药行业:行业趋势向好,见底信号凸显 此前我们发布行业报告并举行电话会看好创新药行业,近期医药反弹,创新药仍有很大空间。过去一段时间,创新药板块基本面和股价背离,估值仍处于低位,我们看好高景气的行业趋势、上市公司强劲的基本面表现,看好以下方向的标的:1)核心推荐处于估值低位的权重股,包括恒瑞医药、石药集团、科伦药业、中国生物制药、翰森制药、先声药业、信达生物、海思科、科伦博泰生物、百利天恒、映恩生物、泽璟制药、康诺亚、甘李药业等;2)推荐2026年存在BD潜力的biotech公司包括贝达药业、益方生物、众生药业、金斯瑞、绿叶制药、…

【华创家电】春风动力:美国退出美加墨贸易协定,北极星庞巴迪丧失税率优势 7月1日,美国在与墨西哥和加拿大就美加墨贸易协定联合审查后声明,不同意以现有条款续签美加墨贸易协定(USMCA),未来将推动协议重新谈判,商定条款、解决与加拿大墨西哥贸易逆差问题。 北极星庞巴迪丧失税率优势,公司与北极星、庞巴迪目前已无关税成本差异。北极星、庞巴迪此前大部分产品满足美加墨协定,在执行232钢铜铝关税后,较春风仍有2.5%关税成本优势;此次美国宣布退出原美加墨贸易协定后,春风与北极星、庞巴迪目前所面临的关税成本完全一致,将进一步提升公司产品的相对竞争优势。

【招商机械】浙江鼎力推荐:高赔率的绝对收益标的_0702 充分受益发达市场β向上: ①海外需求:URI26年CAPEX指引中枢46亿美元,同比+10%;海外主机厂新签订单、美国道奇动量指数DMI向上。发达市场进入非住宅建筑需求+更新替换周期共振的上行周期,具备持续性。外需由新兴>发达→发达+新兴共振

CXO板块订单业绩全面提升,龙头指引乐观,当前估值具性价比 看好26年创新药产业链板块的投资机会。从需求端来看,国内外BigPharma研发支出稳步提升、Biotech受益于投融资恢复与BD资金充裕,行业在订单端已有明确反应且有望持续兑现;从供给端来看,经过20-23年行业景气快速提升-上游产能扩张竞争加剧-盈利下滑行业去产能的周期后,整体价格水平已处于底部,部分项目已开始回暖,盈利有望跟随需求旺盛得到进一步修复。 龙头公司业绩确定性与性价比双高,配置价值凸显。龙头业绩指引普遍乐观,兼具短期业绩释放与中长期成长确定性。叠加药明康德为首的公司开启大额回购…

银轮股份:换热器产能缺口放大,重视刚性供给下的国产龙头|国金具身 1️⃣被忽视的赛道:CDU换热器 优质格局➡️供给刚性。全球换热器供应商主要为海外阿法拉伐、舒瑞普、高力等企业,根据Semi数据统计,三大龙头合计2026年换热器产能约2.94万台、2027年约4.99万台。行业整体供需匹配倍数由2025年的1.9倍(供大于求)降至2026年1.2倍,2027年降至0.9倍,正式进入供不应求阶段。据产业反馈,多家CDU厂商拿不到阿法样件,下半年供需矛盾将继续凸显。

【银河电新】坚定推荐海伦哲,涨价凸显业绩弹性 1、储能气溶胶消防龙头及安盾发布调价函,自2026年7月1日起上调部分气溶胶消防产品售价,整体涨价幅度约10%。 2、涨价受成本推升和需求放量共同影响。上游原料、金属容器、物流运输成本上涨,叠加新国标GB/T51048-2025《电化学储能电站设计标准》为行业带来的增量需求,气溶胶产品供需格局持续偏紧。

【开源通信】锐捷网络:业绩炸裂,核心受益于数据中心交换机大幅增长,底部独家挖掘,继续坚定看好 锐捷网络发布2026年上半年业绩预告,2026年上半年预计归母净利润6-7.5亿元,同比增长32.71%-65.88%,中值为6.75亿元,同比增长49.34%,扣非归母净利润5.85-7.35亿元,同比增长35.27%-69.96%,中值为6.6亿元,同比增长46.02%。 分季度来看,2026Q2预计归母净利润为4.77-6.27亿元,同比增长38.26%-81.74%,环比增长287.80%-409.76%,中值为5.52亿元,同比增长60%,环比增长3…

【山西证券】AI交换机:锐捷中报预告超预期,AI数据中心交换机进入业绩兑现期 🌟锐捷网络中报预告归母净利6-7.5亿,同比+32.71%-65.88%。一季度约1.23亿,倒推二季度单季约4.77-6.27亿, 弹性显著放大、超预期属性突出。公司明确面向互联网客户的数据中心交换机大幅增长,为本期核心驱动。 🌟AI数据中心交换机进入"需求放量+速率升级+国产替代"三重共振。互联网大厂、运营商、政企云及智算中心持续扩产,国产交换机、交换芯片、组网方案导入比例有望抬升。锐捷预告验证的是整个网络层景气度上移,而非单家逻辑。

【信达消费】涛涛车业:美国供应链快速爬坡,业绩延续高速成长 [太阳]事件:公司发布2026年半年度业绩预告。2026年上半年公司预计实现归母净利润5.20-5.60亿元(同比增长52.0%-63.6%),扣非归母净利润5.16-5.56亿元(同比增长52.2%-64.0%)。我们取区间中值估算,对应26Q2预计实现归母净利润3.64亿元(同比增长42%),扣非归母净利润3.61亿元(同比增长43%)。我们预计26Q2公司营收同比增长60%左右,延续一季度靓丽趋势,利润增速慢于营收主要系汇兑损益影响,公司主营业务毛利率表现良好,还原后预计利润增速匹配收入…

【DWTX】通信板块大跌点评:Meta云业务引发情绪扰动,算力景气主线未改 核心催化:Meta云业务引发算力过剩误读,本质为存量算力变现 今日通信板块大幅回调,光模块、算力设备等细分方向领跌。直接导火索为Meta推出云算力业务,市场短期解读为全球算力供给过剩、云厂商资本开支见顶。但该业务实质是Meta将旧代际富余算力对外商业化变现,以缓和资本开支压力,也是头部CSP正常商业行为,整体高端算力仍处紧缺状态,长期算力建设扩张逻辑并未动摇。

【东吴计算机王紫敬】可回收火箭发射窗口期临近,把握商业航天产业机遇 近期多款国产可回收商业火箭集中试飞,2026 年行业有望实现质变,我国或将成为全球第二个掌握中型可回收火箭技术国家,发射成本下行,利好 GW、千帆等低轨卫星星座建设。重点型号长十乙依托载人登月技术打造,两级 5 米直径构型,一子级 7 台液氧煤油发动机,回收状态 LEO 运力超 16 吨,一次性发射运力 19 吨,兼顾空间站货运、卫星组网与登月技术验证。 资本端催化,多家商业航天企业冲刺IPO:蓝箭、中科宇航已问询,天兵、星河动力、银河航天进入辅导期。产业链上市公司密集募资:信科移动定…

🔥 💡 💰 AI 业务按 5× ARR 估值为 40 亿美元,按 8× ARR 估值为 64 亿美元,按 10× ARR 估值为 80 亿美元,按 12× ARR 估值为 96 亿美元。

【AB1】AI利润转移,资金杀向存储芯片——美式早餐 260702.mp3 尚未下载,未转写。

- 作者:思想者

- 时间:2026-07-02 15:54

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:方正证券 2026年7月十大金股电话会议邀请 260702.mp3(见星球链接)

风电板块中期策略:看好下半年业绩、订单、招标三维共振 260701.mp3(见星球链接)

蜂巢基金 7月算力怎么投? 260702.mp3(见星球链接)

估值十年低位,业绩再创新高,非银板块仍有较大上涨空间 260701.mp3(见星球链接)

光通信最好的时代-ARR和CAPEX形成闭环,AI硬件产业链迎大时代 260701.mp3(见星球链接)

国产CPU产业投资图谱 260701.mp3(见星球链接)

MLCC下半年加速紧缺,关键变量梳理 260701.mp3(见星球链接)

东吴宏观·经济早班车 - 第94期 - “去地产化增长”:国际经验下的脱钩与转型 260702.mp3(见星球链接)

东兴证券 科技专场 - 2026年度中期策略会 260702.mp3(见星球链接)

方正证券 2026年7月十大金股电话会议邀请 260702.mp3 尚未下载,未转写。 风电板块中期策略:看好下半年业绩、订单、招标三维共振 260701.mp3

- 作者:思想者

- 时间:2026-07-02 15:53

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:黑色专场 - 光大期货2026年半年度策略会 260702.mp3(见星球链接)

华宝基金 上半年行情收官,哪些主线表现强势? 260702.mp3(见星球链接)

华润新能源[001248.SZ]新股发行上市仪式 260702.mp3(见星球链接)

徽商期权课堂 - ETF期权复盘— ETF期权的组合保证金,你了解吗? 260702.mp3(见星球链接)

巨星农牧 260701.mp3(见星球链接)

开幕式 - 2026中国AI智能体大会 260702.mp3(见星球链接)

国金金融工程 _ 微盘监控首次出现拐点信号 260702.mp3(见星球链接)

国联基金 创新药可以上车了吗 260702.mp3(见星球链接)

海川智能 - AI布局更新 260701.mp3(见星球链接)

黑色专场 - 光大期货2026年半年度策略会 260702.mp3 尚未下载,未转写。 华宝基金 上半年行情收官,哪些主线表现强势? 260702.mp3

- 作者:思想者

- 时间:2026-07-02 15:53

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:锂矿-旺季来临,价格将走出迷雾 260701.mp3(见星球链接)

民生加银基金 聚焦科技主线 260702.mp3(见星球链接)

欧洲央行2026年中央银行论坛——第 2 天 260702.mp3(见星球链接)

鹏华基金 聊聊近期的大金融板块 260702.mp3(见星球链接)

汽车零部件Q2业绩展望 260701.mp3(见星球链接)

申万宏源-2026年7月十大金股电话会议 260701.mp3(见星球链接)

开源通信 _ “脱颖而出”(九十八)重视AIDC投资机会 260702.mp3(见星球链接)

开源证券 拥抱AI大时代之AIGC每周谈 260702.mp3(见星球链接)

科技股狂欢后的监管降温与市场波动警示 260701.mp3(见星球链接)

锂矿-旺季来临,价格将走出迷雾 260701.mp3 尚未下载,未转写。 民生加银基金 聚焦科技主线 260702.mp3

- 作者:思想者

- 时间:2026-07-02 15:52

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:音频 9

- 音频文件:西部策略 - 盘前5分钟0702 260702.mp3(见星球链接)

信达澳亚基金 算力高位震荡,调整逻辑如何拆解? 260702.mp3(见星球链接)

兴华基金 震荡企稳,小市值弹性再现 260702.mp3(见星球链接)

阳光早参——科技大跌!超220家涨停!风格变了? 260702.mp3(见星球链接)

医渡科技(2158.HK)FY26业绩发布 260702.mp3(见星球链接)

长信基金 CPO、PCB、玻璃基板!谁将引领下一轮 260702.mp3(见星球链接)

水晶光电 260629.mp3(见星球链接)

泰康基金 半导体板块行情再起 260702.mp3(见星球链接)

添富报告-科技板块高位波动,如何应对? 260702.mp3(见星球链接)

西部策略 - 盘前5分钟0702 260702.mp3 尚未下载,未转写。 信达澳亚基金 算力高位震荡,调整逻辑如何拆解? 260702.mp3

下午二次恐慌,一次杀透,持续这样到尾pαn 不提前修复的话,算是非常极致的冰点了。 整体观点不变,短线上,今天恐慌之后,机会大于风险。 另外,持续低迷恐慌,早盘逆势主动强势的AI封板,最后被动带开了,辨识度和市场地位都有,往往是恐慌尾盘首选的。

- 作者:思想者

- 时间:2026-07-02 14:05

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-07-02 14:05

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 3 [!summary] 研报

- 作者:思想者

- 时间:2026-07-02 14:05

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-07-02 14:04

- 星球链接:打开网页

- 主题笔记:打开完整笔记

- 附件:图片 1 [!summary] 研报

- 作者:思想者

- 时间:2026-07-02 14:03

- 星球链接:打开网页

- 主题笔记:打开完整笔记

【苹果告知供应商计划今年生产1000万部折叠屏iPhone。(日经新闻)】 (华尔街见闻-聚合724.guzhang.com)

光,Buy the dip 今天板块回调较大,本质上并非担心Meta,而是消化筹码,这样的波动在历史上出现过数次,既非AI方向的改变、亦非业绩的担忧,而是一波行情总会有人上下车。 穿越涨跌,Buy the dip,唯有基本面足够硬。市场会重新平衡涨价与成长,大光仍会被重新接受,新易盛、旭创!无源器件Q2起航,太辰光、东田微!

【天风电新】载板和类载板的分歧和再推荐(7)-0702 —————————— 1、昨日华尔街引用了前天晚上的自媒体软文“大意系韩国市场希望载板降价,核心是金、铜等价格回落”。

❗【天风汽车】峰岹科技更新(12):AI赋能 + 新产能落地,看好业绩兑现-0702 ——————————— 公司全球首发自研Altior Agent落地,让Agent代劳电机开发!可大幅缩短电机算法开发、测试以及迁移时间,用时仅需原来10-20%。

【财通电子&新科技】京东方展厅速递0702 [礼物] 公司生产的大板固定尺寸510*515=0.25㎡,切割数量取决于客户的设计需求;若客户需要更小尺寸的产品,单张大板可切割出更多小板。 若切割为当前常规尺寸的小板,单张大板可切割成16个小板,具体切割数量可根据客户需求调整。

【天风电子】重点关注半导体关键零部件MFC产业链(当前零部件最紧缺环节) 1️⃣什么是MFC? MFC(Mass Flow Controller)是气体流量控制器,所有半导体设备需要用到气体的(刻蚀机、薄膜沉积设备、扩散炉管设备、离子注入设备、清洗、光刻等)设备都需要用到MFC来精确控制气体流量,意味着约70-80%价值量的半导体设备都需要用到MFC。

康宁具有波粒二象性。 跌的时候他是光纤, 不关京东方的事,

新相微:AI算力+光互连双卡位,现价先看翻倍空间 ☎ 联系 hcjsj zcw

【国盛电新】AI电源行业点评:AI电源高景气延续,800V HVDC驱动行业升级 服务器电源本质上是一种开关电源,按输入类型可分为交流电和直流电;按功率容量可涵盖低/中/高功率。24年全球AI服务器电源市场规模为28.5亿美元,预计31年将达608.1亿美元, 25031年CAGR达45%。 早期数据中心供配电架构多采用传统的UPS方案,而AI数据中心对功率需求的提升使得UPS模式的局限性日益显现。 目前数据中心高压系统主要有两个方向, 其一是由微软、谷歌、Meta等推动的±400V系统; 其二是由英伟达主导的800V HVDC系统。

【国金计算机&金属】海川智能:参股南京集溢,重视磷化铟扩产弹性 🌊【1】 转型-1.3亿参股南京集溢15.3%_自动衡器到化合物半导体材料 ——公司拟1.3亿元受让南京集溢15.30%股权,后续潜在收并表。标的旗下核心资产大庆溢泰是专精特新“小巨人”、砷化镓衬底单项冠军。

⭐ 圣邦股份干货逻辑推荐 [庆祝]推荐亮点 1⃣第一次涨价:产业调研纬度看,涨幅15-30%左右面向所有客户,除覆盖成本上涨因素外毛利率有望提升。

【英伟达从“卖卡”走向“算力分成”,AI工厂商业模式迎来重估】--0702 英伟达AI基础设施合作模式正在从传统GPU销售、升级为“硬件销售+信用支持+算力云收入分成”。我们认为,这可能是全球AI Infra商业模式的重要拐点。 不同于过去市场只交易GPU、服务器、光模块等硬件链条,本次Sharon AI与英伟达合作建设72MW AI工厂、最多部署4万块GB300 GPU,并采用收入分成与信用支持机制,意味着AI算力正在从“一次性设备采购”变成“长期现金流资产”。

【国投机械】AI加工设备12:拥抱AI机加大趋势,坚定推荐乔锋、津上、创世纪 1、 Rubin全新液冷标准落地、机加需求有望持续上修。全液冷散热成为Rubin必选项,核心增量包括1、微通道冷板采用真空钎焊密封工艺,加工难度变大;2、受刚性管路盲插、快速拆装、高压防漏需求驱动,快接头、波纹管、分水歧管需求迎来爆发;3、高压直流屏蔽泵成为CDU核心增量部件。 简单来说机加难度提升=节拍放缓(对应机床需求量提升)+工艺更难(利好研发&客情卡位好的龙头)。考虑到NV Rubin机柜26H2放量,叠加G TPU V7&V8有望相继进入量产期,我们估计27年液冷机…

【国金计算机&金属】PCB耗材通胀:7月棒材供给收缩催化,钻针提价加速兑现! [太阳] 近期催化 7月日系PCB钻针棒材供给收缩成为市场焦点。下半年Rubin逐步爬坡,已有钻针企业与下游协商提价,近期整体涨幅约10%-20%,部分产品/特殊时段或30%+。 [太阳] 核心逻辑 AI PCB耗材进入量价齐升阶段,持续强call钻针、铣刀、棒材通胀主线

玻璃基板:继续坚定看好产业趋势 1、今日板块走势分化,判断原因主要为:玻璃基板对风偏较为敏感,近期科技β与外盘均有调整。 2、产业趋势明显加速

转:兴业科技中午最新刚刚的备案,云南锗业现在15万片,他直接10万,他之前那个公告是收购一个公司的磷化铟业务技术,这个是他本体搞大规模,今天中午刚刚备案批复的

【东方食饮】提示洽洽食品:底部有增长,赚业绩的钱 [福]2026 15X,有增长,建议重点关注! 我们认为,洽洽也属于底部估值、具备一定增长确定性标的。

【地产行业】上半年回顾与下半年展望 上半年回顾: 政策端:4月政治局会议定调"去库存",5月史诗级政策组合拳(降首付、取消利率下限、政府收储),6月核心城市成交开始企稳

【国内首家!中国东航宣布:宽体机空中Wi-Fi全部免费】 中国东航7月2日宣布,2026年7月3日,东航及旗下上海航空全部宽体机队正式实施空中Wi-Fi免费服务,这也是国内首家宣布宽体机航班上网免费的航司。 (上证快讯-聚合724.guzhang.com)

【 三美股份】制冷剂弹性最大,打造专精化、特色化半导体电子化学品平台(股息率竟然也很可观) [玫瑰]电子化学品平台:子公司浙江森田独门绝技BOE“精密蚀刻剂”配套长鑫存储、台积电等头部芯片企业,且在高端领域占据绝对主要的市场份额。成立合肥森田贴身配套长鑫存储,合作紧密。虽具体价格未知,但据了解海外高端BOE价格5w,国内面板级价格2w(毛利率50%以上),可作为参考。而BOE等仅为突破并实现导入的第一款产品,当前仍在爬坡,按目前下游扩产和公司产能规划,此产品还有数倍增长空间。接下来公司还有第2、3……款产品正验证并准备实现导入,空间更大。以BOE突破和…

今天(2026年7月2日)有京东方玻璃基板相关大型会议 会议基础信息 活动名称:2026京东方投资者开放日(BOE Investor Day)

国联民生医药2026战略首推 未来一年重磅催化不断,创新药反弹行情下,优先配置【科伦博泰生物】 今天创新药大反弹,科伦博泰收盘涨幅“仅有4.2%”,市场有担心,博泰的股价会不会“就横在这里”?我们认为,博泰正处在出海收获期的开始,后续关键数据、美国审评、商业化等关键催化必将进一步释放更大价值。 ASCO上的肺癌三期数据只是预期落地的开始

【马斯克:Optimus机器人量产初期进展将十分缓慢,因所有技术均为全新开发】当地时间7月1日,特斯拉CEO埃隆·马斯克在社交平台发布了一张自己在美国加州弗里蒙特工厂Optimus人形机器人生产线上的合影,引发外界对Optimus量产进展的讨论。有用户表示,特斯拉近期减少Optimus公开演示,可能是因为量产进度已超出市场预期。对此,马斯克回应称:“不,Optimus的生产一开始会极其缓慢,因为一切都是全新的。这不像制造汽车。”(界面)

海外两则信息: 1、英伟达为GPU采购提供融zi支持,并从云计算收入中抽取一定比例分成。 2、OpenAI 让北美zf直接持股:也是一种投名状,能稳住融资风险,类似之前的英特尔。

全球第一! 中国模型登顶榜首,首个可编辑AI语音来了

交易台 – 高盛中国午盘 上证综指-0.90%科创50-4.61% 上证50-1.64%创业板指-3.47%

🧧【玻璃基板成最强主线!京东方A暴涨14%创18年新高,同花顺新开板块,四大核心标的梳理!】 🔥 玻璃基板板块彻底引爆,京东方A王者归来! 7月2日,玻璃基板概念股全线爆发,京东方A盘中暴涨超14%,总市值突破2500亿,股价创18年来新高!成交额超445亿居A股之首。同花顺7月1日正式新增“玻璃基板(886111)”概念板块,康宁Glass Bridge新技术引爆市场,台积电CoPoS试产线已建成、2028年前后规模量产,产业趋势全面确立!

吉和昌920193 光刻胶配套助剂+pcb+ai高速HVLP铜箔+半导体清洗 1、光刻胶配套助剂

【极端天气影响到AI了 全球AI数据中心面临极端高温威胁】热浪席卷多国,全球的大型科技公司也面临着一场严峻的挑战,那就是如何确保人工智能数据中心内的高性能芯片能够持续稳定地运行。报道援引一家气候风险分析机构近日公布的研究数据称,目前全球数据中心高达79%的算力容量面临着各种突发气候灾害的威胁,包括洪水、极端大风及山火等,这些灾害可能导致运营中断、停机时间增加,并推高保险和维修成本。目前,各大科技企业也正意识到气候因素给人工智能数据中心运行带来的挑战,并探索解决方案。微软公司表示,正在通过选址、完善冗余系统和实时监控等手段,来管理极端高温和恶劣天气带来的…

【ZTtx-光纤新登】关于光纤板块及扩产的几件事说明 1、光纤跌什么? 答:应该不是跌玻璃桥,FAU里光纤可忽略不计。那还是跌扩产,大家暂时算不清楚供需缺口具体值。叠加近期科技行情尤其是海外算力弱势。光纤大幅回调。

【华鑫汽车&机器人】重磅更新: Optimus第一条产线正在安装,7月正式开始量产! 📈事件:马斯克晒出巡视Optimus产线照片,开始正式投产。 Tesla工程副总裁详细讲述弗里蒙特Model S/X生产线转向Optimus过程。目前空间已被清理出来, 第一条生产线已开始安装,机器正进行FAT(现场验收测试)的最后阶段。第一条生产线相当模块化,启动速度快, 仅需要2-3天安装、一个星期就能运转。此外, 还要安装40条产线。子生产线用于不同组件,如执行器、躯干、电池、四肢等。

特斯拉机器人:7月份开始,零部件公司每周 首发公众号:思维纪要社 供1000台机器人的料

‼️【东财中小盘】民德电子核心推荐&反路演更新:重视功率半导体涨价,最小fab厂弹性巨大(存在较大预期差) 1️⃣功率供需错配确认,涨价才刚起步。 功率半导体经历三年下行后已确认回暖,2026年Q1封装率先提价,Q2全产业链进入涨价通道。供给端,海外大厂(台积电、三星等)明确退出成熟制程功率产能且不可逆转,国内过去几年无新增产能,发改委暂停审批8寸及以上晶圆厂项目超2年,即使政策放开新产能释放也需2年;叠加地方财政压力下补贴放缓、社会资本对重资产晶圆厂投资意愿极低,国内有能力扩产的企业不超过5家。需求端,传统电动化需求年增8%,2025年起AI、电网、…

【含氟电子特气横向比较】 1、技术壁垒与市场价值分层 第一梯队:六氟丁二烯、六氟化钨

【浙商传媒互联网冯翠婷】风语筑大涨点评-20260702 事件:7月1日,工业和信息化部党组成员、副部长柯吉欣一行来到光轮智能调研具身智能产业发展。我们上周周报提示,光轮智能近日融资10亿人民币,主要做物理AI的“数据-仿真”业务闭环。 7月1日,风语筑与松应科技合资公司「风应科技」已成立,未来将发力物理AI的数据采集以及合成训练数据方向,抢占物理AI仿真与3D数据的核心领域。

【天风金属&新材料】再call关键金属,拔估值新征程。 标的上:建议关注卡位最好的上游高能环境。 坚定看好AI产业趋势下的关键金属估值与业绩共振期!绝对的供需格局重塑,一定是顺趋势最正确的选择:

🏢 👤据两位知晓谈判内情的人士透露,ChatGPT 开发公司首席执行官萨姆・奥尔特曼认为,让公众持有公司股份是共享人工智能收益的最佳途径,并且他在与政府的前期沟通中,就提出了 5% 这一持股比例方案。 🤝这套拟定的合作方案计划覆盖其余美国人工智能公司,要求它们同样出让同等比例股份,不过目前无法确定其他 AI 实验室是否愿意跟进该方案。

【华西中小盘】 酷特智能 PMT Soul商业化落地加速,有望重塑韩国服/美装产业链,α和β共振或将开启! ➠拟收购apM相关事项稳步推进,PMT Soul商业化落地节奏加快; ➠硬科技赛道交易拥挤度过高,市场交易开始向科技AI应用切换;

🏆 🏆【招商军工|深度】燃气轮机更新:GEV排产延至2031年,关注产业核心供应商 ——————————— [礼物]产业链更新:GEV排产延至2031年

✈️【HY交运】 0701航空专家会议要点: 💡 6月底开始票价转负的原因? 运力环比+12%、以备战暑运;全国暑假放假普遍晚于去年。使得目前阶段形成了显著的供需差。

【长城机械 邓宇亮】机器人:风云再起!聚焦主角! 机器人板块票很多,但是量产已至, 此时此刻要牢牢把握各自领域的主角! 各路诸侯,群雄逐鹿,胜者为王! 执行器:恒立液压 近期加单,从丝杠ppa到电机零部件ppa再期待到执行器; 拓普三花 减速器:科达利 谐波新王当立!已拿ppa,25年的恒立液压!

📢 📊我最新的产业调查显示,亚马逊自有消费电子的处理器采购策略,将迎来 20 年以来首次重大转向:,下面整理几个核心重点: 重点 1

浙商机械 邱世梁|王华君 三年一倍&重点推荐——【恒立液压】 工程机械液压件强者“恒”强,人形机器人零部件再“立”潮头![福][福][福] 核心逻辑:

五洲新春 更新:交叉滚子轴承自动化产线已正式投产,明年春节前有望爬坡至40万套,目前配套 绿的谐波在内的多家国内头部谐波公司(旋转执行器),订单旺盛(今年国内机器人需求井喷,核心零部件公司爆单)。此外,公司已拿到MY的机器人轴承产品独供,后续产品有望亮相。持续看好[拳头]

工具板块大涨点评 继我们6/25推荐关注工具以来泉峰/巨星/格力博今日股价大涨17%/6%/8%。我们认为市场交易正逐步从科技抱团进入中报业绩超预期方向,把握价值风格回归。工具板块去年4月关税战后订单骤降,今年从一季度开启补库周期,叠加关税退还红包,全年有望逐季加速改善,利润修复,建议把握戴维斯双击。 泉峰控股:我们预计上半年收入增幅高单,年初26年收入目标10-15%偏保守存在上修预期,下游订单补库趋势强劲。关税退税申报4000万美元,预计上半年确认大几百万美元。园林EGO动销表现好于行业,去年底四季度涨价10%;电动工具SKIL进入沃尔玛、TSC渠…

🔍 我们对华虹未来的增长轨迹和利润率改善持建设性看法,这得益于,例如美团宣布发布Long Cat 2.0 AI模型(Link),参数规模达1.6万亿,完全基于本土芯片平台,面向Agentic Coding等应用,以及供应链重组。我们认为,。随着模型增强,训练和推理效率也随之提高,我们预计在生成式AI赋能下,更广泛的应用将推动需求持续增长。作为中国领先的晶圆代工公司,我们预计华虹将在未来几年继续产能扩张,受益于不断增长的AI需求,并为AI新产品扩建新产能。维持"买入"评级,12个月目标价上调至333港元。 🏭 :华虹继续提升其第二座12英寸晶圆厂的最终产…

📊各大指数午盘涨跌幅 📉上证综指:下跌 0.90% 📉科创 50:下跌 4.61%

[红包]金刚石板块大涨!散热&钻针量产在即,务必重视7.2 #事件:沃尔德一周内涨幅30%,今日四方达9+%,金刚石板块大涨! #金刚石热沉片:0-1的重要节点,完全增量市场!

❗️【天风电新】建滔为什么跌这么多&能不能捞-0702 —————————— 不管怎么解释,我们更重要系应对,比如跌这么多,是价值陷阱还是要积极打捞?

【重点推荐骄成超声】晶圆超扫持续突破,cx核心供应商,强call!回调就是买入机会 半导体业务:晶圆超扫25年从0-1,进入头部两家存储厂,有望持续突破客户。中期HBM+COWOS假设行业空间40-50e,公司市占率40%-50%,对应20e收入,40%净利率,8e业绩。 主业营收规模上升后利润弹性巨大。26年锂电焊接设备订单有望翻倍(25年订单2.5e,收入2.2e),IGBT和线束高速增长(24-25年新签订单分别为2/4e,26年有望达到5-6e,收入端25年仅2e),耗材新产能投放后收入有望加速。收入端26年保守增量包括1e锂电焊机+2eIGB…

【东吴计算机】坚定看好算力租赁,首推 宏景科技 想看更多请加V:xian20210130 meta开始做算力租赁。一是本身没有云业务,二是不同代际卡的利用提升ROI,meta依旧会投capex,保证自己在牌桌上。

工控板块推荐更新:复苏预期持续强化,业绩开始进入兑现期[庆祝]260702 [太阳]事件:1)6月制造业PMI回升;2)企业6月订单持续高增;3)雷赛智能半年报业绩预告亮眼。 6月PMI回升显著、内外需同步改善 制造业PMI为50.3%,回升0.3pct,分项看:①生产指数51.4%,回升0.2pct;②新订单指数51.2%,回升1.3pct;③P新出口订单指数50.1%,回升1.5pct。

研报

Citi-中国经济:陆家嘴论坛要点回顾-20260617.pdf

Citi-中国印制电路板:AI 印制电路板整体潜在市场规模更新;上调伟创力_维信诺目标价 China PCB AI-PCB TAM Update; Raise WUS_VGT Target Prices.pdf

Citi-中国在线旅游平台(OTA)——端午假期国内游韧性强,跨境客流稳步增长.pdf

Citi-中国在线旅游平台:端午期间国内出行数据韧性凸显、跨境游客量可观 China OTAs:Resilient Domestic Travel Data and Cross~border Visitor Volume During Dragon Boat Festival-20260622.pdf

Citi-中国消费行业——旅游业:端午假期休闲出行需求仍具韧性.pdf

Citi-中国电解铝板块——回应市场关切,重申中国宏桥(1378.HK)与中国铝业(2600.HK601600.SH)买入评级.pdf

Citi-中国通信基础设施行业:AI光模块进入结构性超级周期.pdf

Citi-中国通信基础设施:人工智能光模块进入结构性上行周期 China Communications Infrastructure AI Optics in Structural Upcycle.pdf

Deutsche-Spyre Therapeutics(SYRE.US)——IL-23数据公布前将第三款IBD联用疗法纳入估值,目标价上调至135美元(较前次+20美元).pdf

研报

Deutsche-全景展望:2026年年中复盘.pdf

Deutsche-工业逻辑——周期性板块重回菜单?(欧洲电气设备与资本货物行业月刊).pdf

Deutsche-德国博客:德国养老金改革谜题的下一块关键拼图 Germany Blog:The next key piece of the German pension reform puzzle-20260623.pdf

Deutsche-德国观察:德国养老金改革拼图的下一块关键碎片.pdf

Deutsche-欧洲焦点:按政策规则行事——为何欧央行收紧货币政策具备合理性.pdf

Deutsche-甲骨文(ORCL.US)2026财年10-K年报点评 维持“买入”评级,目标价300美元.pdf

Deutsche-聚焦欧洲|遵循政策规则:欧洲央行收紧货币政策具备合理性 Focus Europe:Playing by the (policy) rules` Why ECB tightening is warranted-20260623.pdf

Deutsche-航运业——贸易逻辑从“效率优先”转向“韧性优先”,航运与投资者双重受益.pdf

Deutsche-贵金属特别报告——鹰派立场驱散多头,金价短期承压.pdf

研报

Deutsche-中国奢侈品进口:4 至 5 月进口增速较一季度放缓 China luxury import: Slower April~May vs. months of 1Q-20260623.pdf

Deutsche-中国汽车行业:中国新能源乘用车周度新增订单监测——2026年6月第三周需求领先指标.pdf

Deutsche-中国电力行业——光伏装机骤冻;异常高温或提振用电需求.pdf

Deutsche-外汇博客|汇率风险管理:从理论到实操 FX Blog:Currency Risk Management` From Theory to Practice-20260623.pdf

Deutsche-外汇研究——货币风险管理——从理论到实践.pdf

Deutsche-芯片行业 2028 年会迎来短暂景气脉冲吗? Chip blip coming in 2028?.pdf

FT:英伟达被禁售的 AI 芯片在中国黑市价格翻倍 --- Nvidia’s banned AI chips double in price on China’s black market.pdf

FT:谷歌限制Meta使用Gemini,人工智能需求激增导致算力紧张.pdf

Goldman Sachs-Global Smartphones:Shipments at~10% +3% +1%YoY in 2026~28E:High memory costs weigh on demand;product mix upgrade continues-260620.pdf

研报

GS-TOTO(5332.T)先进陶瓷业务战略说明会要点——三年资本开支计划约300亿日元,将强化量产体系.pdf

GS-爱康医疗(1789.HK)——2026年中国医疗健康企业日纪要:骨科手术机器人放量稳步推进,上半年出口势头强劲.pdf

GS-2026年618美妆行业追踪——抖音渠道观察:海外高端品牌领跑,毛戈平销售额同比大涨50%以上.pdf

GS-CPU服务器需求:更新换代与AI驱动-20260627.pdf

GS-Computershare(CPU.AX)——token化风险或可控,不确定性仍存;Equiniti前景乐观支撑主题逻辑.pdf

GS-GOAL策略启动——油价下行带来顺风,前端利率不确定性构成逆风.pdf

GS-GSDRAM 市场情绪指标:2026 年 6 月:DDR5 价格走势向好,对 2027 年 HBM 价格预期更为乐观 GSDRAM Sentiment Indicator:June 2026:Positive DDR5 pricing trends, while more constructive on 2027 HBM pricing.pdf

GS-Moderna(MRNA.US)——科学日详解:肿瘤管线持续扩容,自身免疫领域布局体内CAR-T;下半年股价叙事将由Intismeran主导.pdf

GS-SCREEN控股(7735.T):电话会实录——下半年指引或有上修空间,但利润率爬坡阶段仍显乏力.pdf

研报

GS-村田制作所(6981.T)——电话会要点:多重因素将助推下半年盈利提速;维持“买入”(确信名单).pdf

GS-澳洲矿业与金属覆盖摘要-20260627.pdf

GS-传音控股(688036):2026年下半年将推搭载边缘AI功能的折叠屏手机;高内存成本持续压制消费需求;维持卖出评级.pdf

GS-保险行业:并购与再保险——费率走软环境下的投资机遇.pdf

GS-大中华区科技行业:AI资本开支上行周期将持续驱动ODM厂商增长;上调工业富联目标价至107.2元人民币;浪潮信息因估值过高下调至卖出评级.pdf

GS-大宗商品观点:从能源到金属——为何仍需配置大宗商品分散风险.pdf

GS-澳大利亚黄金、锂及铀行业覆盖:2026年中期价格更新与标的评级.pdf

GS-百威亚太(1876.HK)2026年二季度前瞻:中国区受不利天气及渠道结构拖累复苏延后,韩国区低基数下回暖,印度区维持强劲.pdf

GS-霸王茶姬(CHA.US):国内增长动能触顶后寻找新引擎,海外落地与新品表现是核心观察变量,首次覆盖给予中性评级.pdf

研报

GS-多行业调研:伯明翰InstallerSHOW暖通展之行核心纪要——热泵渗透加速,政策红利释放,竞争加剧倒逼格局重塑.pdf

GS-富邦金-2881.TW-亚洲金融企业日要点(摘要).pdf

GS-海吉亚医疗(6078.HK):2026年中国医疗健康企业日纪要——门诊与手术量温和复苏.pdf

GS-韩国工业板块——国防与机器人:美国路演要点.pdf

GS-高通(QCOM):2026 年投资者会议核心要点 Qualcomm (QCOM) Key takeaways from Investor Day 2026.pdf

GS-东鹏饮料(605499.SH)——天气与宏观逆风压制二季度展望,但份额提升与长期逻辑未变.pdf

GS-海天味业(603288.SH 3288.HK)——推出股份回购计划;二季度迄今份额提升趋势稳固;重申H股“买入”.pdf

GS-高盛中国经济专属指标:6 月 GS China Econ Proprietary Indicators June.pdf

GS-高盛资金流向半年度复盘:当前阻力与后续走势预判 GS Flow of Funds Halftime Headwinds (And What Comes Next).pdf

研报

GS-加科思药业(1167.HK):2026年中国医疗健康企业日纪要——泛KRAS抑制剂聚焦胰腺癌一线治疗,剑指2027年全球三期临床.pdf

GS-和誉(2256.HK)——2026年中国医疗健康企业日纪要:深化礼来合作,聚焦概念验证(POC)管线.pdf

GS-恒生电子(600570.SH)——亚洲金融业企业日交流纪要.pdf

GS-华润微(688396.SH)AI浪潮将成为后续增长核心支撑,评级上调至中性,目标价升至77.02元人民币.pdf

GS-基本金属:铝——双重供应冲击下的市场演变.pdf

GS-宏观焦点:AI、美伊协议与英国-20260627.pdf

GS-韩国市场周报:美光业绩强劲背景下KOSPI仍跌7%,VKOSPI飙升至历史最高.pdf

GS-韩国市场周报|美伊达成临时协议叠加美联储偏鹰,科技股持续领涨,KOSPI单周飙涨11%站上9000点.pdf

GS-韩国市场观察——乘AI东风,上行周期更强更久.pdf

研报

GS-九号公司(689009.SH)——董事长交流会要点:五年增长路线图清晰,业绩有望持续领跑;维持“买入”.pdf

GS-新产业(300832.SZ)——2026年中国医疗企业日交流要点.pdf

GS-精锋医疗(2675.HK)——2026年中国医疗健康企业日纪要:海外扩张扎实推进,手术量持续爬坡.pdf

GS-金域医学(603882.SS)——2026年中国医疗企业日交流要点.pdf

GS-中国6月制造业PMI小幅下降-20260701.pdf

GS-亚洲宏观展望:油价回落减压,美元走强施压,科技热潮延续.pdf

GS-亚洲股市展望——下半年投资攻略:坚守赢家赛道.pdf

GS-浆纸行业:中国阔叶浆——似曾相识的周期节点.pdf

GS-铠侠控股(285A.T):受益 NAND 供需持续紧张上调每股收益与目标价,重申买入评级 Kioxia Holdings (285A.T) Raise GSeTP on ongoing NAND supply_demand tightness; reiterate Buy.pdf

- 文档:打开文档 GS-铠侠控股(285A.T):受益 NAND 供需持续紧张上调每股收益与目标价,重申买入评级 Kioxia Holdings (285A.T) Raise GSeTP on ongoing NAND supply_demand tightness; reiterate Buy.pdf

研报

GS-中国宏观三要点——二季度放缓、三季度反弹、端午消费平稳与李强达沃斯讲话.pdf

GS-追踪美国供应链拥堵——高盛供应链拥堵指数周度更新:指数环比上行,拥堵等级维持“2”档.pdf

HSBC-全球经济:暗流博弈——2026年第三季度全球经济展望.pdf

JPM-内存市场最新动态-20260630.pdf

JPM-存储器市场更新-20260630.pdf

JPM-存储市场更新:韩国AI超级投资蓝图落地,供需紧平衡与长期景气周期再确认.pdf

JPM-数据中心观察:AI需求受LLM使用和GPU价格支撑-20260701.pdf

JPM-电子元器件行业|亚洲市场反馈 Electronic Components Sector Asia Marketing Feedback.pdf

JPM-第一性原理:AI电力基础设施——顺“电”而为.pdf

研报

JPM-香港置地(HKLD.SI):公司电话会要点——2027年香港写字楼租金续约或转正.pdf

JPM-中国房地产图表集-20260701.pdf

JPM-亚洲MLCC行业:长期供需模型看涨-20260630.pdf

JPM-亚洲科技展望-20260630.pdf

MS-AI对存储的“贪得无厌”——软件与服务业周度追踪.pdf

MS-Quantinuum(QNT.US)——量子计算赛道核心竞争者,首予“持股观望”评级.pdf

MS-STM|欧洲板块:光学业务盈利潜力被低估 STMicroelectronics NV Europe Underappreciated optical earnings power.pdf

- 文档:打开文档 MS-STM|欧洲板块:光学业务盈利潜力被低估 STMicroelectronics NV Europe Underappreciated optical earnings power.pdf

MS-半导体库存追踪:尚未补库-20260701.pdf

MS-半导体材料股初夏投资策略-20260701.pdf

研报

MS-品牌行业——美国路演反馈纪要.pdf

MS-国泰航空(0293.HK)——与管理层运营更新电话会纪要.pdf

MS-日本电子元件——新加坡及香港投资者路演纪要:MLCC与ABF载板格局分化.pdf

MS-东盟电信与数据中心——新计算范式的受益者.pdf

MS-全球股票策略——2026年全球业务敞口指南.pdf

MS-大中华区科技硬件——GlassBridge与光纤直连PIC对AI光模块及FAU厂商的影响.pdf

MS-弱指标或致房价加速下跌-20260701.pdf

MS-旧制程存储器近期展望正面-20260701.pdf

MS-金山软件(3888.HK)——董事长增持推动控股公司折价收窄.pdf

研报

MS-中国6月PMI对自动化板块的连锁反应-20260701.pdf

MS-中国过剩产能遇上欧盟防务——中欧贸易新格局.pdf

MS-消费增长放缓-原因何在-20260701.pdf

MS-消费必需品估值图表手册-20260701.pdf

MS-英飞凌科技|欧洲板块:结构性突破逻辑逐步兑现 Infineon Technologies AG Europe Structural Breakout Story Playing Out.pdf

- 文档:打开文档 MS-英飞凌科技|欧洲板块:结构性突破逻辑逐步兑现 Infineon Technologies AG Europe Structural Breakout Story Playing Out.pdf

Nomura-亚太人工智能半导体与服务器板块:行业周期是否已经落幕? Asia AI Semi & Server Is the cycle over.pdf

Nomura-亚洲洞察:中国月度数据前瞻——6月及二季度经济前瞻.pdf

Nomura-外汇展望——全球外汇市场:我们的中期汇率观点——中东局势缓和后的新主线.pdf

Nomura-日本科技月刊:强化现场部署工程师(FDE)能力,加速实体AI落地.pdf

研报

Nomura-中国互联网与新媒体:2026年5月月度App追踪——“中国版Instagram”小红书用户时长首现下滑.pdf

Nomura-印度——德里电动汽车新政:CNG面临终值风险.pdf

Nomura-臻鼎科技控股(4958.TW):AI PCB与IC载板驱动增长提速,维持买入评级.pdf

TokenBudgeting_ Our Conversations with Enterprises on Token Spend.pdf

UBS-中国行业主题ETF与科技基金-20260701.pdf

UBS-百强开发商销售:6月动力减弱-20260701.pdf

伯恩斯坦-人形机器人:真正的护城河在哪里?+20260629.pdf

伯恩斯坦-钠离子电池能否撑起太阳能基荷供电?+20260626.pdf

巴克莱-美国股票策略:在不确定性中上调评级+20260625.pdf

研报

伯恩斯坦-亚太核电-下一轮核电建设浪潮:2500亿美元核电机遇将如何重塑斗山能源?+20260629.pdf

大摩-中国过剩产能遇上欧盟防务+20260628.pdf

大摩-美国路演反馈:奢侈品行业现“分歧式复苏”+20260628.pdf

摩根大通-中国本地市场2026年中期展望:更安全的港湾,更平静的水域+20260626.pdf

摩根大通-中国汽车产业:消费者信心与股价表现的背离+20260625.pdf

看好美股七巨头的7个理由.pdf

花旗-香港房地产-中期策略会反馈:短期动量存压,中期上行周期如期推进+20260625.pdf

高盛-中国光伏盈利拐点追踪:上游价格持续疲软,而库存预期进一步恶化+20260626.pdf

高盛-中国电信运营商:AI token套餐有望提振ARPU,5G基站建设持续疲软;中国电信、中国联通、中国铁塔下调至“卖出”+20260625.pdf

图片预览:

420

图片预览:

420

图片预览:

420 420 420

【0702 盘前】各位,早上好啊!我在高铁站了,简单聊几句。 美股昨晚的情况,你们也都看到了。几个互联网大厂股价是稳住的,但芯片除了英伟达之外,基本大跌,存储也扛不住;“光”也暗淡了,ai 上游硬件都没力。这肯定也会影响东方,韩国又又又向下熔断了,这次 a 股科技大概率也难。 所以很难操作。节奏排第一,跳错一个舞步,可能就要狼狈一曲子。大家量力而行吧,这几个月月初都是地狱级开篇啊。

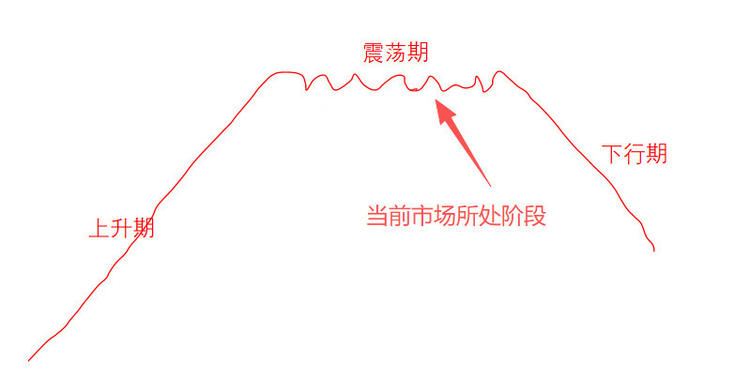

【7月2日周三盘前策略思路】 市场情绪周期定位:市场混沌阶段 昨天半导体和大盘指数背离之后一路调整,尾盘提前有修复。

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

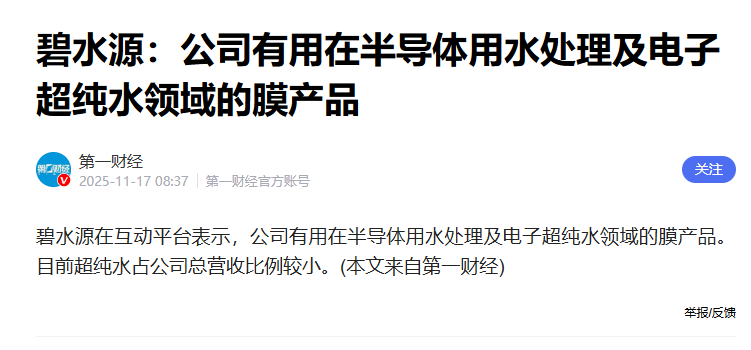

争光 20cm 二连板 超纯水 感觉穿越了

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420 420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420 420

图片预览:

420

图片预览:

420 420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

天娱数科开盘秒板 光互联+低位物理AI

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420 420

大家很多问能不能买的同学,对市场的波动的理解是远远不够的; 我画一张图,大家就能够理解; 其实今天我又可以验证我周末直播的提示控制仓位的内容,但是我知道依然有少数同学可能没有做好控制,本着希望让每一个同学都能“避雨”的本心,我再说几句:

图片预览:

420

图片预览:

420 420 420 420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

图片预览:

420

🔥🔥补充一些对 META做云的看法 @华泰计算机 🚀Meta是当前全球扩张最激进的 AI 算力买方之一,先看下其算力布局: 📈 基建规模梯队清晰: 旗舰集群 Prometheus(1GW)将于 2026 年内上线,路易斯安那州 Hyperion 园区远期规划 5GW,为其史上最大单体算力园区;6月份刚锁定 Crusoe 两处第三方站点合计 1.6GW 弹性产能,预计2028 年总规划规模或将突破 10GW。

Optimus机器人,2026年7月正式量产 马斯克晒出巡视Optimus产线照片,开始正式投产。Optimus爬产进度推测:2026年底周产能达到2500台,刚好符合供应商指引;2027年满产周产4000台、年化产能20万台,满足明年15万台出货量要求;2028年:德州千万台工厂开始正式放量。 新泉股份603179:特斯拉机器人核心供应商。公司与北美洽谈进展顺利,美国加州、德州两地扩建机器人产能,公司的旋转、线性执行器正式进入开发流程;机器人包覆件PPA已签,旋转执行器把握充足,准备在美国德州和加州两地分别建设机器人工厂配套供货。

【AI版支付宝“阿宝”正式开放公测】 7月2日,支付宝发文称,“阿宝”正式开放公测。iOS和安卓系统用户在应用商店或支付宝App,直接搜“阿宝”或“蚂蚁阿宝”就能体验。6月16日,AI版支付宝“阿宝”发布并开启邀测。 (新浪财经-聚合724.guzhang.com)

【帝奥微战略投资光羽芯辰 驱动端侧AI上下游合作】 人民财讯7月2日电,据帝奥微消息,近期,帝奥微完成对上海光羽芯辰科技有限公司(光羽芯辰)的投资,携手其他产业和财务投资人,共同助力光羽芯辰端侧大模型芯片技术迭代与产业落地,并进一步探索公司已有模拟芯片业务在各类智能设备商与端侧AI的协同合作,拓展公司业务边界。 (e公司-聚合724.guzhang.com)

卓创资讯:普通级电子布中的厚布(型号7628),上涨17%+,涨至8.4-8.8元。较上次单次涨幅10%,涨幅第一次加速。

【Meta拟出售算力非利空!“标题党式错杀”或提供AI基建链回调买点】 7月2日|彭博援引知情人士透露,Meta正在制定一项全新的云业务计划,旨在向外部客户出售计算资源。这一战略举动将开辟出一条全新的竞争赛道,使Meta直接与亚马逊旗下AWS、微软Azure以及谷歌云等云计算行业巨头展开角逐。有机构点评:Meta拟出售富余AI算力的消息,表面看是“挑战AWS/Azure/GCP”,但本质更像是为巨额AI capex(AI资本开支)找到商业化出口。短期对云厂商AI premium pricing(AI溢价定价)有一定情绪扰动,尤其是AWS和neoclou…

【260702-士兰微更新】不畏浮云遮望眼!坚定看好周期叠加成长的核心逻辑,目标1500亿! 1️⃣涨价将全部转化为利润增量。近期,公司发布涨价函,表示自7月1日起对全系产品价格调涨15%。公司采用IDM模式,可保证充足的产能以应对日益旺盛的AI需求。公司持续提升经营管理效率、优化生产工艺、推行精益化管理,盈利能力有望持续改善。我们预计公司在全系涨价15%的情况下,全年净利润率有望提升至6~8%,预计2026年营收155亿元,在此基础上,预计2026年净利润为9.3~12亿元,预期差较大。 2️⃣AI电源产品导入国产算力服务器及电源厂。公司的DrMOS…

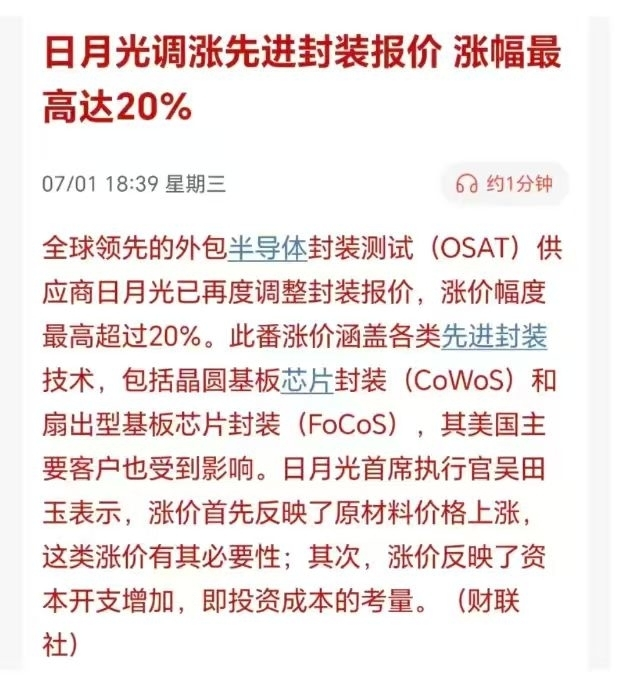

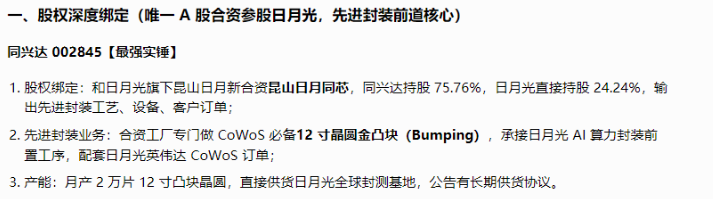

【[庆祝]同兴达 】深度绑定日月光先进封测,CoWoS 配套业务直接受益涨价,量价共振可期!【半导体封测团队】 [玫瑰]同兴达与日月光合资昆山日月同芯,持股 75.76%,专注 CoWoS 核心前置 12 寸晶圆凸块 Bumping 工艺,独家配套日月光英伟达 AI 算力 CoWoS 订单,月产 2 万片 12 寸凸块晶圆,签订长期供货协议,产品直供日月光全球所有封测基地。本次日月光全品类先进封装最高涨价 20%,公司上游配套工序同步上调加工费,订单量与单品毛利率同步抬升,26 年产能持续爬坡,合资工厂业绩弹性显著。 [玫瑰]行业空间:全球 AI 算力…

【长盈精密】北美T客户石锤厂商 1)机器人业务已有头部客户量产订单,1-4月向北美机器人客户累计出货零部件38万件;2)力控关节模组已给客户送样,与客户共同研发。 我们的看法:

电连技术重大推荐:全面转型AI业务,pogopin+无源器件全面布局重新进入新一轮上行周期!公司新成立电连光子科技(苏州)有限公司,正式进军无源器件领域,看好公司后续在头部客户放量进展!

【申万宏源电子】封装基板:BT调价属季度性惯例以反映动态成本,产能约束正在加强 20260701 事件:根据多家公开媒体报道的韩国产业链反馈,主要基板供应商正与三星、海力士两大存储原厂开展新一轮价格谈判。因金、铜等原材料成本逐步企稳,三星和海力士倾向于不进行调涨。 BT调价属季度性惯例以动态反应成本的正常化。25H2以来BT基板价格持续调涨;26年初“金属狂潮交易”时,三星和海力士曾将基板价格平均上调约3%~4%,回应了基板环节因金、铜等原材料成本急涨提出的调价诉求。此类强势客户方会分析供应商的成本结构和利润率,随着金属价格企稳,提出价格削减要求合乎产…

【东吴传媒海外 张良卫团队】Meta布局云业务,利空影响有限 事件:7 月 1 日,据 TechCrunch 等媒体报道,Meta拟对外出售冗余 AI 算力及 API 服务,预计 2026 年底上线。这与扎克伯格 5 月股东电话会上的表态一脉相承——他当时称对外提供算力/API"definitely on the table",此次可视为该信号的正式落地。 我们认为 Meta 入局更多是算力布局的顺势延伸,而非单纯的产能消化;对 AWS、Azure、Google Cloud 等传统云厂商影响有限,不改变北美模型侧双阵营竞争逻辑,长期趋势不变。

【兴证通信】Meta:算力分层下的商业闭环,不改AI算力需求逻辑 [玫瑰]近期市场担心Meta出售AI算力意味着后续CapEx下滑,我们认为这一理解偏悲观。当前AI模型竞争越来越激烈,头部厂商需要不断迭代最新一代GPU和网络硬件,用更强算力训练更大、更优模型,因此对GB200/GB300及后续Rubin等新平台的需求会不断增加提升。所谓出售算力,更可能是算力资源分层后的商业化利用:随着新一代硬件持续导入,部分H100、H200及以下算力会阶段性闲置或转向推理/中小模型场景,对外出售有助于提升资产利用率和投资回报率。 [玫瑰]从这个角度看,Meta出售算…

【htdz】京东方:市场因素扰动不改确定性机会,继续强烈看好玻璃基链主价值重估 [太阳]有机封装载板的尺寸和翘曲瓶颈已成为下一代4-Die大芯片生产最大的卡点。目前玻璃基封装载板是英特尔、台积电、三星等头部厂商选出的最确定解决方案,商业化有望再加速。而玻璃的光电性能优异,也有望在下一代近距离光通信先进封装上得到大规模应用。全球市场短期波动造成股价错杀,不改玻璃基链主确定性机会。 [红包]京东方玻璃基封装载板技术全球领先,是国内唯一全球唯三具有从TGV-填孔-布线-ABF压合-切割等全流程工艺能力的玻璃基载板龙头,载板层数已从7-2-7突破至9-2-9,…

还原事实:Meta做云非过剩、过不过剩看算租价格这一市场化结果。 Bloomberg 报道 Meta 正在规划出售 AI 算力和模型访问,Meta未评价,Reuters 称无法独立核实;结合拼凑小扎之前的原话(富余再考虑Bla…)被传成Meta算力过剩。算力需求是否过剩,只需要盯一个最市场化的结果:算租价格,无论是市场价还是长协价,B系列都比年初翻倍以上! 追求单位算力收入/ROIC是当前AI主要叙事-并不意味着CapEX减少。 从SpaceX做算租、谷歌800e+再融资,再到今天Meta做云,详读这些公司官方问答就会知道,不是CapEx在踩刹车,而是…

昨日,Meta 考虑对外出售富余算力,大涨;美股算租调整: ① 对 Meta 来说:640-720亿美元年资本开支下,对外出租可改善巨额GPU/TPU投资的ROI,缓解利润率压力(折旧每年压制约7个百分点),同时开辟广告之外的第二收入来源 ② 对NVIDIA:短期 CoreWeave 352亿美元订单支撑需求,但长期面临Meta积极导入AMD(6GW大单)、Google TPU及自研MTIA 挑战。若Meta对外出租AMD算力,将首次大规模验证AMD GP 想看更多请加V:xian20210130 U的通用可靠性

【东方通信-半导体】Meta转云,快评: 1、模型能力差距在拉大。强如Meta靠高价挖人也搞不定SOTA模型。 2、挤掉FOMO投资。模型能力的差距会导致更多的玩家放弃自研,将挤掉24-25年的FOMO投资。

【美股风格轮动半年回顾:从七巨头到半导体价值链】 综合整理 | 2026.7.2 | 涵盖H1全貌+6月结构轮动+7月1日战术反弹 ▎半年最大变化:七巨头从领涨到领跌的轮动已成事实

【浙商计算机 刘雯蜀】AI越火,安全越贵 美股多家网络安全公司股价屡创新高,年初至今涨幅:Fortinet(+95.72%)、Datadog(+82.79%)、Palo Alto Networks(+80.24%)、CrowdStrike(+58.48%)。最重要的是,本轮上涨是从Mythos发布后开始的,Mythos发布不但没有影响这些公司的业绩,还让AI在安全上的叙事反转,投资人意识到:AI能力越强、攻击越自动化,企业的安全付费意愿与安全龙头的护城河反而越深 美股多家公司业绩与股价同步超预期,主要遵循三条主线:

[礼物]【慕尼黑】展会更新 [红包]中航光电: 1、950项目技术标都已通过,正在推进商务标(看交付和价格),预计7月中分编码,7月底明确份额,公司内部目标30%。

🍁晶澳科技:与康宁合作光纤 🍁据悉,晶澳跟康宁在谈合作做光纤预制棒。一期数百吨,长期数千吨。 🍁双方的合作基础较深,晶澳的美国光伏组件产能卖给康宁,阿曼光伏电池产能也有协同。后续会深入绑定。

【国金电新】风电板块中期策略:看好下半年业绩、订单、招标三维共振 5月以来风电板块持续调整,除市场风险偏好因素外,板块基本面的承压可以归因为以下几点:1)受2025年上半年531抢装带来的高基数以及上游原材料涨价对成本端的挤压影响,Q2板块业绩面临一定压力;2)1-5月风机较弱的招标需求引发的对后续需求的担忧;3)上半年弱于预期的出海订单,以及高盈利欧洲市场的潜在贸易摩擦风险。 长期需求逻辑依然通顺、我们看好下半年板块业绩、海外订单、招标需求三重维度共振。

【国金电新】光伏产业链价格&盈利周跟踪 0701:库存压力依旧存在,产业链价格走跌 [太阳]截至7月1日,本周产业链各环节价格均下跌。 价格涨跌幅

【申万汽车】V3亮相在即,马斯克官宣与产业链相互印证,关注板块高赔率胜率 [太阳]近期Optimus v3产业进展确在加速。昨日马斯克官宣弗雷蒙特产线,叠加我们此前与相关产业链交流 多家公司已经验证进入量产前小批量阶段,预计近期v3量产有极其高置信度! [太阳]关注板块高赔率胜率!此前由于资金风格和市场偏好等因素,机器人产业化持续有进展,但市场选择无视,因此 当前时间板块众多公司进入高赔率阶段,而近期v3落地高置信度,因此 也具备高胜率!为最适合资金切换的核心板块。

[太阳]【申万宏源化工】新材料板块更新推荐: 1、存储板块:后续几周核心板块,首推【雅克科技】 继续强call【雅克科技】,半导体材料平台化&全球化国内第一,长鑫第一大材料供应商(战略绑定+份额垄断)+海力士、三星等深度合作(联合开发最新一代产品)!前驱体量增逻辑下100亿营收,30亿利润,价值1000亿;当前海力士7/1开始涨价20%,其他客户陆续跟上,且涨价具备持续性;百亿营收涨50%对应35亿弹性,涨100%在下游成本占比仍较低,因此涨价弹性至少附加1000亿市值。前驱体(2000亿+)+传输设备(200-300亿)+硅微粉(韩国大厂订单,至少2…

【国金具身智能】特斯拉首条机器人产线抵达,物理AI 正在爆发前夕 事件:(1)据海外Humaniod Hub披露,特斯拉工程副总裁回复 第一条机器人产线已经从德国抵达Fremont,安装时间2-3天,一星期后运转;后续还有40条子生产线搭建,包含执行器、躯干、电池、四肢等。 (2)Musk参观机器人产线,背景显示机器人产线多台设备到位。

[红包]【DBJX|人形机器人】北美进展引关注,板块轮动持续 [玫瑰]近期机器人板块表现较好,资金关注度有一定提升。 [太阳]近期信息:(1) 马斯克参观擎天柱生产线。(2)herbertong分享了他与 Lars(特斯拉副总裁)的访谈内容:自动化生产线已在德国建造,第一条线已运抵并将安装。其他线路的现场验收测试仍在德国进行。理论上,从德国交付后,他们可以在一周内启动一条生产线。Optimus 有大约 40 条子生产线。在我看来, 这与8月启动Optimus生产相符。tips:Optimus 的制造生产线在德国设计和建造,然后运往美国/弗里蒙特来生产…

建议抄底创新药和CXO 上半年医药板块在基本面向上的情况下,保守市场极端交易风格的影响,被抽水严重,尤其港股的流动性下降后,主要板块创新药和CXO折价严重。 我们认为7月1日是医药交易的分水岭,在再平衡板块权重的影响下,医药在6月底出现了持续的修复,我们提示过市场需要观望7月1号之后的表现,昨日板块大涨的表现,我们认为会进一步推动港股的short squeeze,短期行业性修复的动能极强。考虑到目前全基的极度低配,我们强烈建议抄底。

通胀风险下降,沃什仍鹰派但有所软化 ——强调通胀目标和央行独立性,但在通胀和AI问题上的立场软化。相比于6月FOMC会议时的鹰派色彩减弱。 1️⃣沃什重申物价目标、美联储独立性,但对下一步政策行动未给明确信号。被问及7月底的FOMC会议,沃什拒绝提供任何前瞻性指引或措辞。

国内车企6月销量更新:吉利、零跑销量同比增速表现亮眼,比亚迪首次转正。 其中超预期的: ① 零跑:6月份交付破9万,创历史新高;出口2.1W+,环比正增长;首款MPV D99 6月正式上市,Lafa5登录香港并陆续进入28个国家/地区。

[红包]【国盛有色】贵金属:悲观计价较为充分,黄金布局窗口打开 [玫瑰]强美元与加息预期是6月贵金属的核心压制。先是月初非农大超预期,大幅强化美国经济韧性与加息预期;月中FOMC如预期维持利率不变,但半数官员认为年内应加息,会议大幅上修年内通胀预期、下修失业率,对经济和就业的描述更强调韧性;月末美国财长贝森特表示,伊朗将以美元为石油贸易开具发票;一旦俄乌冲突结束,预计俄罗斯将重新回到美元体系。 [玫瑰]偏紧缩环境中,科技股吸血同样导致黄金买盘偏弱。2023年以来,黄金和纳指除了两轮降息行情共振上涨,其余时间呈现典型轮动状态,核心是在流动性不太充裕的市场…

[烟花]【天风医药】京新药业:盐酸卡立哌嗪胶囊获批,精神神经管线再下一城 2026年7月1日,京新药业公告收到NMPA核准签发的盐酸卡立哌嗪胶囊(规格1.5mg、3mg)《》,用于治疗成人精神分裂症,为国内首家获批上市(视同通过一致性评价)。原研(艾伯维Cariprazine/Vraylar)此前未在中国大陆上市,此次获批填补了国内市场空白。 [玫瑰]首仿独家窗口期,抢占百亿精神神经赛道

【华泰计算机】当前观点(0702) 🚀6、7月份美股科技股整体会是宽幅震荡的走势(分子端无财报催化,分母端宏观环境不利),任何一点利空都会被放大,趋势性行情还是要等7、8月份的财报验证(7月22日谷歌财报)。最近几大CSP厂商、IGV逆势走强,本质是资金选择低位避险。 🚀A股同样呈现出类似的走势,算力β受美股科技股影响较大(但走势相对更强),算力和低位板块(创新药、软件、券商等)基本跷跷板走势。短期市场主要还是围绕中报预告展开,中期业绩预期强+低位 会是更优选择。

半导体设备:HBM测试需求较传统DRAM大幅增长,国产存储测试机替代空间广阔【东吴机械】 👉与传统DRAM相比,HBM测试重心由传统封装后测试前移至3D堆叠完成后的KGSD(Known Good Stacked Die)测试环节。HBM在存储IDM厂商完成DRAM Die、Logic Base Die制造、晶圆级测试(CP)及3D堆叠后,以KGSD形式完成高速功能、电性能及接口等关键测试,并作为堆叠裸芯片交付下游先进封装厂,而非以独立封装产品出货。因此,存储厂的测试工作主要集中于晶圆级测试(CP)和KGSD测试两个环节;下游封测厂再将HBM与GPU/A…

大众品月度跟踪&26Q2前瞻(持续更新ing) [玫瑰]1、 安井食品: 渠道反馈6月份主业增速10%+,26Q2增速10-15%。26Q2新宏业收入净利润双位数以上,新柳伍收入正增长净利润承压,叠加鼎味泰并表额外贡献。预计26Q2报表收入增速接近15%。 [玫瑰]2、 海天味业: 渠道反馈6月份发货增长不明显,主要源于25M6发货基数较高(海天低基数从25M7开始)。6月份动销增速7%左右,6月底渠道库存2.85个月。26H1完成任务进度52%(较顺利),对应26Q2增速3-5%。

❗️【天风电子】甬矽电子更新&再推荐:日月光先进封装涨价,稀缺CoWoS产能价值重估 🌟核心观点: OSAT龙头日月光再度调涨先进封装报价,部分涨幅最高达20%。我们认为,这不仅是成本上涨的传导,更是先进封装供需紧张、头部产能议价权提升的直接验证。

[太阳][太阳]没有贝塔的时候,猛干阿尔法! 【万通发展】未来两年半导体芯片斜率最陡峭公司❗❗ 【翰博高新】未来两年半导体材料斜率最陡峭公司❗❗

英矽智能:盘前公告与武田制药达成战略合作,将主导AI驱动的药物发现工作,公司将获得约6000万美元的项目启动费和近期里程碑付款;总金额最高可达约6亿美元。今年已达成7个BD,公司上半年签署了总额超过60亿美元的BD合作协议,其中包含超过1.75亿美元的首付款及近期研发里程碑付款,加上这笔6000万美金付款,同比去年增速已超4倍。 本周剂泰也达成对外研发合作授权,也是中国临床前TCE单笔授权的记录。港股AI制药三剑客持续收获新进展,AI医药确定性在持续增强,或将成为AI领域的下一个热点。产业底层逻辑持续强化,建议持续关注AI制药行业,特别是港股AI制药三…

[红包]浙商机械【AIDC发电设备】跟踪:西门子上修燃机需求指引、SOFC需求强劲 西门子上修未来几年燃机需求预期。西门子将未来几年燃机年均需求上修从90-100GW上修至110-120GW,且未看到需求放缓,行业本质仍是“供给约束”而非“需求约束”。 1)价格:快交付产能具备明显溢价,数据中心和超大规模云服务商对于交期敏感度高;

【长江电新】锂电推荐更新:锂电基本面如何,Q3有哪些可交易的催化 锂电板块自5月以来调整较多,估值已具备坚实的安全边际,我们再来梳理板块的基本面和潜在可交易的催化: 1、锂电板块前期的下跌隐含了一定的基本面分歧,碳酸锂受供给复产预期影响下跌较多,电池环节有一定库存累积,以及对27年出口退税退坡和国内储能需求不确定性的担心。对此,我们认为:

【国泰海通基础化工团队】东方铁塔:预计2026年1-6月扣非后净利润盈利8.82亿元至10.02亿元。 太阳东方铁塔发布业绩预告,预计2026年1-6月扣非后净利润盈利8.82亿元至10.02亿元。主要原因系:1.公司双主业生产基地保持稳定生产,产销量保持稳定;2.公司产品氯化钾、溴化钠等市场销售价格均价同比提升,产品盈利能力显著增强。 太阳钾肥板块关注度提高,我们对钾肥板块全面覆盖,近期路演

【国泰海通基础化工团队】航民股份:集团拟增持1000万股 太阳基于对公司长期投资价值的认可和未来发展的信心,航民集团计划自2026年 7 月 1 日起 6 个月内,择机通过上海证券交易所交易系统以集中竞价交易方式增持公司 A 股股份,增持数量(含 7 月 1 日已增持部分)1000 万股,增持股份的比例为公司已发行股份的 0.98%。本次增持计划不设价格区间,将根据公司股票价格波动情况及资本市场整体趋势,逐步实施增持计划。 玫瑰玫瑰我们从事化工行业研究19年,多次把握行业机会和风险。近期工作

交易台 – 高盛中国开盘 情绪 尽管昨日上证综指仅小幅上涨,但市场迎来了久违的普涨行情,超4300只个股收涨(自4月初以来首次)。二季度大部分流动性集中于大盘科技股,中小盘股承压。市场对风格切换的讨论升温,关注资金是否会从科创板和创业板向更广泛的板块轮动。进入三季度,券商和医疗保健板块持续获得增量资金流入。值得关注的是,我的同事Peter Sheren关于中国医疗保健行业的研报——该领域正吸引更多关注。此外,隔夜消息称Meta计划推出云基础设施业务,以将过剩的AI计算需求变现,这可能继续对AI硬件相关个股的市场情绪构成压力。

【兴证医药】剂泰科技与与Deerfield支持成立的美国生物科技公司Boulevard Bio达成MTS-128授权协议,首付款2000万美金,里程碑付款16亿美元 剂泰科技与Deerfield支持成立的美国生物科技公司Boulevard Bio正式签署全球独家授权协议,授予其自主研发的三特异性TCEMTS-128项目在全球范围内开发、生产及商业化权益。剂泰科技将获得2千万美元首付款,并有资格获得最高达到16亿美元的开发、注册及商业化里程碑付款,外加基于产品销售额的分级销售提成。 MTS-128是剂泰科技NanoForge驱动自主研发的新一代三特异性T…

氟化工推荐点评:主流制冷剂价格持续上涨,含氟聚合物盈利改善,高端氟聚合物突破打开新的成长空间 玫瑰 2027年配额维持稳定,主流制冷剂价格持续上涨。根据征求意见稿,2027年度HCFCs(二代)和HFCs(三代)配额方案与2026年保持一致,在国际公约大框架下,制冷剂长期向好趋势不变。根据卓创资讯,截止6月26日,浙江主流大厂 R32/R125/R134a/R22 报价分别为 6.55/6.00/6.30 万元/吨(内外贸同价)、2.5 万元/吨(氟务在线,内贸价),较 26Q1 均价分别提升 3144/5267/5700/7367 元/吨。目前主流品…

20260701复盘 宏观: 沃什认为近期通胀预期和通胀压力回落。看起来,沃什是希望复刻Greenspan在1996年因预判生产率加速而拒绝加息的标志性成功。

【盘前0702】 1、昨晚美股走低,虽然公布的6月制造业PMI数据和ADP私人部门新增就业都不错,显示出经济强劲表现,但费城半导体大跌,拖累了大盘情绪。美股也出现风格切换和再平衡,周期敏感型的板块领涨,美伊谈判有进展也使得油价回落,沃什都表示通胀风险已经下降,提振了情绪。芯片大跌的原因,一方面是延续最近两周的止盈分歧,是资金轮动而非AI叙事的逆转。另一方面有Meta消息催化,市场解读为算力过剩焦虑,核心还是涨多了对边际信息做了利空解读,且看海外进展,目前日韩开盘都扑街了,大A低开是利好。 2、周二科技抢跑了修复,结果海外走得一般,昨天日韩也高开低走,使…

光韵达产品系列之电子制造篇——玻璃触控面板银线检测设备 rd

四方股份:受美国逆变器进口禁令错杀,SST龙头地位稳固,继续强推! 事件:6月30日,路透社消息称拟美国起草法案禁止外国逆变器进口,引发电力电力出海方向的大跌,市场认为未来中美关系的不确定是sst企业出海北美的隐患。 #以合作伙伴模式出口美国、禁令对公司sst出海业务无任何影响。公司与北美客户是通过合作伙伴模式研发制造SST,量产后出口北美的产品为客户的品牌,V的研发全程参与,商务上并不受相关禁令影响,对外便是V的产品,我们认为今日股价下跌主要系被错杀。

君亭酒店:终止与湖北文旅的股权协议转让交易 [太阳]公司公告: 君亭酒店实控人及相关股东与湖北文旅签署《》,同意终止全部本次控制权变更相关交易文件。

永辉超市近期股价表现较强,我们更新近期经营情况如下: 第一,调改店日销企稳向上。目前公司调改店数达到330多家,Q2淡季期间,调改店日销为30-35万元,逐月环比提升,端午假期达到40万,反映出商品服务不断打磨,经营质效稳步向上。同时,公司于4月底开启二阶段调改,打造“多元化健康场景”,有望带来客流客单双增长,同时截至6月底已上架“品质永辉”PB产品70个,26年自有品牌销售占比有望达到15-20%。 第二,预计上半年业绩实现较好表现。当前,调改店平均经营面积缩小至3000平左右,同时伴随员工熟练度提升,人工等运营费用得到有效控制,预计大多数调改店实现…

龙净环保:麻米措投产发电量超预期,28年10倍pe继续推看翻倍。#全球最大矿业绿电直连投产 麻米措630投产,预计8亿度+(原计划7亿+) 拉果错二期扩产因为手续问题推进中即将落地。拉果错LCE从3万吨到4万吨,400-500MW。

三星(平泽)+ SK 海力士(利川/清州/美国印第安纳),本轮 800 万亿韩元建 4 座厂 + 81 万亿先进封装集群,主打 DRAM/HBM,五年内韩国 DRAM 产能翻倍 。 1.六氟化钨主线: 中船和昊华【缺口 2000 吨, 弹性超级大】 二线厂商:

[太阳][太阳]【长江电新】弗里蒙特工厂产线蓄势待发,7月量产进入快车道,坚定看好进攻核心组合! 弗里蒙特工厂首次亮相,印证大规模量产即将到来。 1)代表车用产线已经拆除,弗里蒙特清空:弗里蒙特工厂此前用于生产ModelS/X,已于5月10日正式停产,市场此前传闻汽车产线拆除进度慢而担心机器人量产推迟,此次照片来看厂房已经清空,进展迅速。

重视CXO板块投资机会!关注7月中期业绩预告【招商医药】 2025年以来,CXO板块呈现“订单→业绩→资金”传导,步入新一轮景气周期,7月开始可能陆续发布中期业绩预告,CRO的“量价齐升”与CDMO的“新分子大单品放量”仍是核心主线。 CRO新签订单量价齐升:研发需求复苏,行业并购整合加速,量&价齐升趋势明确。 建议关注:泰格医药、益诺思、昭衍新药、美迪西、普蕊斯、诺思格

【国投大科技】关于meta布局云计算的理解 Meta布局云计算:据彭博援引知情人士透露,Meta正在制定一项全新的云业务计划,旨在向外部客户出售计算资源。 这条新闻带动美股算力产业链大跌,我们和市场有不一样的理解。其实要和几个新闻结合来看:

【华福电子】产业趋势至此、海外龙头亲自来催化!下半年到后年斜率8倍的国产算力赛道的最大缺口! 此前一直高频强调CoWoS窗口期,底部强call高赔率【汇成股份】、【甬矽电子】,按照投入和扩产目标,对标千亿市值,刚刚开始强缺口的现实根本不等人 市值测算可回翻个股段子、也欢迎联系

【国海机械】马斯克再发Optimus工厂照片 重视资金向人形机器人板块切换 0701 —————— 🎯人形机器人标的普涨,板块来到资金躁动+事件催化叠加节点

❗️神州数码:国产算力租赁龙头扬帆起航,中标7.17亿助力打造国产智算Token工厂【天风计算机团队】 1、公司中标国产智算Token工厂,报价7.17亿元,昇腾超节点产品落地 根据公司公告,全资子公司上海神州数码有限公司成为"国产智算Token工厂项目"第一中标候选人,投标报价7.17亿元。供货产品为 神州鲲泰超节点 产品,交货期合同签订后30天。

【天风电新】玻璃基板行业专家交流要点-0701 ——————————— 趋势:摩尔定律放缓、物理空间逼近极限,以CoWoS为代表的先进封装技术成为AI算力实现性能飞跃的关键。硅中介层与有机载板热膨胀系数差异大,大尺寸芯片热失控导致翘曲、焊点开裂等问题。解决方案:1)硅中介层填充树脂、聚酰亚胺等材料做缓冲;2)玻璃替代载板core层,降低热膨胀系数,可适用大尺寸芯片。

【招商证券医药行业中期策略】创新主线延续景气,医药底部配置价值显现 026H1医药板块延续“创新出海加速+结构分化持续”的特征,供给端-创新持续进阶,需求端-海外持续景气,国内政策发力明显,具体表现为:产业定位升格为“新兴支柱产业”,BD金额续创新高,带动CXO、上游等创新产业链订单与业绩持续向好。上半年医药板块深度调整主要反映流动性与市场风格变化,而非创新产业趋势转变。 展望下半年,我们认为医药创新景气度不变、底部价值明显、资金面较好,看好:全球临床数据优势、出海与商业化兑现能力强的创新药企业,订单修复与结构升级兑现的CXO与上游产业链,同时关注海外…

【锂电】观点更新:逆变器限制实则利好电芯,北美产业链利润或将重新分配 市场对美国可能限制中国逆变器进口的消息反应较为剧烈,电芯板块同步回调。但我们认为,逆变器与电芯受到的影响完全不同,当前市场更多交易的是情绪,而非基本面。 美国发展AI数据中心、电网升级及新能源配储,对储能的需求并不会因为逆变器供应变化而消失。政策限制主要集中在PCS、EMS等系统控制和涉及数据的环节,即使真的落地,美国储能产业链也会演变为“本土系统集成+中国电芯供应”的模式,而替代中国电芯,因为电芯本身是被动器件,并不收集任何数据,且中国电芯无法替代。

设备之后,国产算力迎来全球竞争力时刻❗️重申国产算力: 白马=双王+昇腾华强&神码(国产算力租赁龙头) 想看更多请加V:xian20210130 斑马=中国长城+壁仞+品高

【国金金属|黄金】260701:沃什鹰派预期修正,权益有望修复 事件:“小非农”人数低于预期,沃什在参加论坛时表示:“过去四周通胀预期已经下降,通胀风险也再次降低。”黄金重回4100。 点评:

【天风汽车】DrMOS更新(10):供应链紧张加剧,供需涨价强化盈利能力-0701 ——————————— 据产业链反馈,目前DrMOS的目前交货周期达到42-45周,已接近48周“警戒线”(例如21年缺芯),显著长于25Q4的28-35周。

科达利持续持续重点推荐20260701【浙商新兴产业吴婷婷/钟凯锋团队】 1️⃣逻辑深化:公司有望复刻其在锂电池结构件全球龙头优势成为全球谐波减速&器出货量领先企业 2️⃣公司有望成为下一波机器人大贝塔行情中的龙头

制冷剂贡献超长期业绩支撑,含氟半导体材料提供高速利润增长 制冷剂:制冷剂在配额制下具备穿越周期能力,三代制冷剂均价自2023年底来从约2万元上涨至突破6万元,利润中枢与利润率水平快速上涨。需求端在厄尔尼诺、全球变暖、欧洲极端高温等背景下中长期保持增长。替代品角度看,四代制冷剂无法实现大空间独立制冷,需与三代制冷剂混合使用,预计三代制冷剂将享受超长价格上涨周期与生存寿命。 高端含氟聚合物:(1)PTFE:英伟达启动M10 CCL材料测试,AI服务器承载了海量算力信号传输,CCL材料必须具有极低的介电损耗因子,PTFE凭借介电常数低至2.0-2.1、介电损…

医药板块情绪回升,继续看好创新药+创新药产业链 近期医药情绪逐步回升,我们认为主要源于以下因素: 随着即将进入7月,中报业绩有望成为重要催化因素。梳理来看,创新药产业链结合行业景气度与订单趋势,有望延续Q1快速增长态势;部分创新药及创新医疗器械预计有望受益于创新品种的持续放量或海外业务的高增长。根据我们梳理业绩前瞻,Q2有望实现20%以上收入增速公司共计14家(分母为41家)。

重视天创时尚:t链设备龙头标的,核心部件+设备一体化标的 [红包]25年12月,慈兴收购天创时尚20%股权。慈兴是国内轴承行业龙头,工业机器人柔性轴承市占率国内第一,汽车滚珠丝杠绝对龙头(用于线控底盘和转向),25年营收27亿元(轴承22➕丝杠5亿)。后续天创作为集团全面证券平台化的。 [發] 丝杠产品:

补充一些对 META做云的看法 /

【招商电新】锂电行业更新-20260702 锂电排产环比继续修复,国内需求表现更强。鑫椤锂电最新样本数据显示,国内电池企业排产187.19GWh,环比+5.74%。材料端,正极、负极、隔膜、电解液排产分别为23.73万吨、19.9万吨、22.1亿平、13.3万吨,环比分别+3.76%、+5.57%、+1.37%、+7.25%。 Q3锂电环节排产有望持续提升。受益于储能需求高增和车端单车带电量提升,锂电产业链排产环比明显改善。展望Q3,随着动力与储能进入传统旺季,叠加锂电出口退税收缩预期带来的提前备货需求,电池及材料环节排产有望继续环比提升。

🔥🔥炸裂,第N次提醒!创新药旗手复活:科技股分化及加息预期降低利于创新药;创新药的高景气度、极低位置及极低持仓成为资金首要选择,仓位比择股重要,绝不能错过未来十年大机遇;❤重点推荐100%空间龙头、200%以上空间弹性标的!【派点请支持东吴证券医药朱国广团队】 买创新药的什么? 1、中国创新药ASCO临床数据,尤其ADC药物引领全球,有望改写美国FDA肿瘤临床指南;

🔥🔥【重磅】 HW昇腾950超节点,国产算力出海打响革命第一枪! 📈【驱动消息】 ➠俄罗斯Sberbank行长亲口说,想买中国芯片跑自家大模型GigaChat;

领导早☀️【日月光调涨先进封装报价 涨幅最高达20%】 📈汇成股份:千亿市值汇成股份继续,再次强调 刚开始❗0702 cowos 先进封装供不应求是核心,相比先进制程后道 远远不够,下半年和明显国产算力加速大放量,缺口强现实摆在眼前,产业端比投资端更着急

[红包]MLCC草根调研更新(一)|涨价只是表象,重排订单才是核心 ——————————— 今天草根调研下来,最大的增量不是“哪家涨了多少”,而是要重新理解本轮涨价的本质:原厂涨价不是单纯为了抬价格,而是为了清洗订单、重排交期、筛选客户、切换产能结构。

📌 🔹📈我们持续看好 Meta 布局新型算力云带来的业务增值空间,在全行业算力供给紧缺的大环境下,Meta 可阶段性盘活闲置算力实现变现,多条发展路径有望推动公司 2028 年每股收益提升 3 美元以上,增幅超 8%。 🔹⚠️但如果 Meta 想要搭建一套功能完善、品类齐全的综合软件云服务体系,落地难度较高,需要投入自研大模型、配套软件、专业人才搭建完整团队,大概率会进一步抬升整体资本开支规模。

【hf大制造】特斯拉工程副总裁最新访谈:特斯拉机器人量产蓄势待发 太阳特斯拉工程副总裁Lars在最新采访中表示:弗里蒙特首条Optimus产线已开始安装,机器进入FAT(现场验收测试)最后阶段。验证首条子产线后还将搭建40条,子产线用于不同组件生产(执行器、躯干、电池、四肢等)。Moravy强调,特斯拉从汽车制造中积累的各种能力正直接赋能机器人,其拥有规模制造、电机设计和现实世界AI的三重优势。 太阳首条子产线跑通供应链,机器人量产前奏吹响。我们判断,子产线验证用于各类零部件生产是量产前最后准备(包括内部质量及方案验证,为供应商筛选提供真实产线环境下的…

红包【申万海外科技】Meta:布局AI云,有助于缓解AI capex ROI担忧 彭博报道Meta拟布局云基础设施,对外出售算力和模型访问权限。 对于Meta:是一种资产优化手段,回应烧钱担忧。

【天风汽车】思特威MicroLED光互连更新:最新demo已实现300G带宽,重视光模块弹性-0701 ——————————— 思特威今日在慕尼黑上海电子展会上展出了最新的Micro LED光互连demo:

【AMD将Radeon显卡价格上调10%】报道称,AMD决定将Radeon显卡价格上调10%,新价格于2026年7月正式落地执行。供货商透露,AMD已向其主板合作伙伴发出涨价通知。 (科创板日报)

【天风电新&汽车】Meta计划出售AI算力,先进算力仍是市场稀缺资源,不影响Capex投入-0701 ——————————— 据报道,Meta计划将富余AI算力向外部客户出售。

【国信电子】功率与碳化硅持续推荐 ⭕️斯达半导、芯联集成陆续涨价,高压器件景气度也触底回升,成熟制程厂商参考【世界先进】预期:预计今年8吋晶圆代工供不应求,订单能见度约三至五个月左右,且下半年产业链需求还是非常强劲。 ➡️建议重点关注器件端的【扬杰科技】【捷捷微电】【新洁能】【东微半导】【斯达半导】【华润微】【士兰微】【宏微科技】,碳化硅龙头【天岳先进】,代工价格修复的【华虹半导体】【芯联集成】等公司。

【国泰海通军工】商业航天观点更新:长十乙和朱雀三号同步冲刺,可回收火箭产业拐点有望实现突破 🚀 产业拐点 长征十号乙航警发布,瞄准7月10日左右发射窗口,同步测试海上网系回收;朱雀三号遥二成功静态点火,近期择机发射验证陆上回收。国内两大可回收火箭同步冲刺,有望实现国内火箭可回收技术突破。 🚀 IPO进展 6月29日蓝箭航天、中科宇航同日更新招股说明书,竞速科创板“商业航天第一股”。招股书显示两家公司的最早2029年盈利,蓝箭航天押注朱雀三号规模化,中科宇航布局多元发射能力及太空业态。

【中矿资源】新晋稀缺钽矿标的 新晋低成本钽矿龙头;快速扩建有望贡献又一增长极 👉节奏:今年产能建成150吨精矿,明年扩到600吨。公司准备下半年在收购2个钽矿,整体精矿产能或突破1000吨,折合金属钽200-300吨。

🌈【厦门钨业】豫鹭停产不足惧,钻针棒材显增量 [玫瑰]7月1日,厦门钨业旗下洛阳豫鹭矿业由于缺少矿石来源,现已基本停产。我们认为,豫鹭停产对公司业绩影响有限,PCB钻针棒材是当前公司被低估的增长点。 厦钨与洛钼的合作背景。

📄 📌 🗺️ 近期赴日调研,走访、、、、、,下文汇总核心观察与产业判断。

泡泡玛特和潮玩行业周跟踪0627~0701 ⬇️本周重点: [庆祝]潮玩行业: 潮玩品牌TOP TOY美国首店于纽约时代广场正式开业;央视网发布潮玩行业里程碑报告,2025年中国潮玩行业零售额高达676.9亿元,预计将在2026年突破千亿元达到1101亿元;全球头部品牌管理集团ABG从IVEST Consumer Partners与Cloverlay手中收购IP爱心小熊(Care Bears)。

🔥🔥产业重磅! 日月光先进封装猛涨20%,这个赛道缺口彻底捂不住了! 先进封装 CoWoS 国产算力 0701更新 [庆祝]一句话定调:全球封测龙头亲自下场催化,先进封装正式进入涨价+扩产+缺口三重共振的黄金窗口,下半年最强β没跑了! [强]第一锤:海外龙头涨价 = 供需缺口实锤

【西部海外科技&互联网传媒|Meta 出租算力 ≠ AI 算力过剩】 🎆市场关注 Meta 拟对外出租部分空闲 AI 算力,引发对“AI 算力是否过剩”的担忧。我们认为,这一解读偏悲观。更可能的情形是:Meta 将部分低优先级/阶段性闲置算力对外出租,以补贴高端算力投入;Meta 本身仍处于算力紧缺状态。 1)Meta 考虑发展云业务早在数月前已有传闻,并非突发变化。今年以来,Meta 已陆续与 NBIS、CRWV 签下 200 亿美元以上算力合约,近期又与 Crusoe 签下约 1.6GW 订单,说明其仍在持续锁定外部算力资源。

电连技术推荐(4):电连技术子公司电连光子科技正式设立,光电布局启航 ———————————— 1、电连技术子公司电连光子科技正式设立

“更均衡”而非“再平衡” 1️⃣昨天是下半年开局第一交易日,盘面很有意思,整体上走势非常符合我们对下半年的判断: “更均衡”而非“再平衡”,再平衡的潜台词是科技不行了,本轮牛市由科技驱动,科技不行了,牛大概率没了,投资要清醒。 2️⃣但我们认为随着整体估值水位的提升, 科技股的选股难度加大、市场在这个过程中不会不断思考性价比、整体走势会更为均衡,但科技仍是核心引擎, 券商仍是科技牛市最好的金融映射。

🚚嘉友国际:低估值、有成长、高股息—20260701 底部推荐 贸易修复,供应链业务收入与利润随焦煤价格波动,25H1焦煤价格底部或已夯实,26Q2供给有催化(复产煤矿产量下滑26%),需求有支撑(铁水日产量240+万吨),港口库存在低位,单吨毛利有望持续修复。 物流成长,中蒙多式联运份额有望提升,1-4月甘其毛都煤炭、铜精粉进口量高增50%+。中非多式联运收入仅4亿,对应万亿市场空间。预计2026年非洲陆港净利润同比增长40%+,2027年仍有项目增量,车流量高增,利润或跃升。

【DW电子】审厂!科翔股份重磅变化再提示! 🔥重磅变化再提醒:大客户近期有望赴九江HDI工厂审厂,量产认证进入最后冲刺阶段。 🆙近期市场围绕AI PCB涨价、降价分歧较大,我们了解产业端确实迎来多项关键变动,但大客户采用陶瓷基板散热这条路线确定性极强。科翔依托原京瓷陶瓷技术团队加持,叠加自有HDI产能优势,在陶瓷基板项目竞争中拔得头筹;本次HDI工厂迎大客户审厂,意味着量产认证进入最后冲刺阶段!

【东财新消费】极兔速递:东南亚龙头地位稳固,新市场蓄势待发 💡 TikTokShop东南亚26H2高增确定性强、拉美有望上调目标。TikTokShop东南亚(含Tokopedia)2026年目标GMV超800亿美金,目标增速超70%。参考过去每年TT东南亚地区GMV增速逐季改善,预计TT H2增速有望超80%。TT东南亚仍处增量市场,新客占比40%,渗透率仍有较大空间。TT拉美26H1表现超预期,叠加巴西豁免跨境小包关税,H2有望上调增速目标。 📦 极兔新市场高速放量、盈利模型持续验证。极兔系TikTok Shop/Temu/SHEIN在拉美核心物流方…

玫瑰【潍柴动力】深度跟踪——气发后市场潜力广阔,SOFC打开长期成长空间 美国电力公司26Q1业绩大面积超预期、龙头上调产能指引 玫瑰北美主要电力设备企业如 GEV、Caterpillar、Cummins、Bloom Energy、Generac 等2026年一季度业绩普遍超预期,并同步上调全年收入与利润指引。同时,全球柴发与气发龙头纷纷宣布扩产,卡特彼勒计划到 2030 年将大型发动机产能提升至 2024 年的三倍,康明斯则提出将发电业务产能由 30GW 提升至 55GW。验证了 AIDC带动下的电力需求持续高景气。

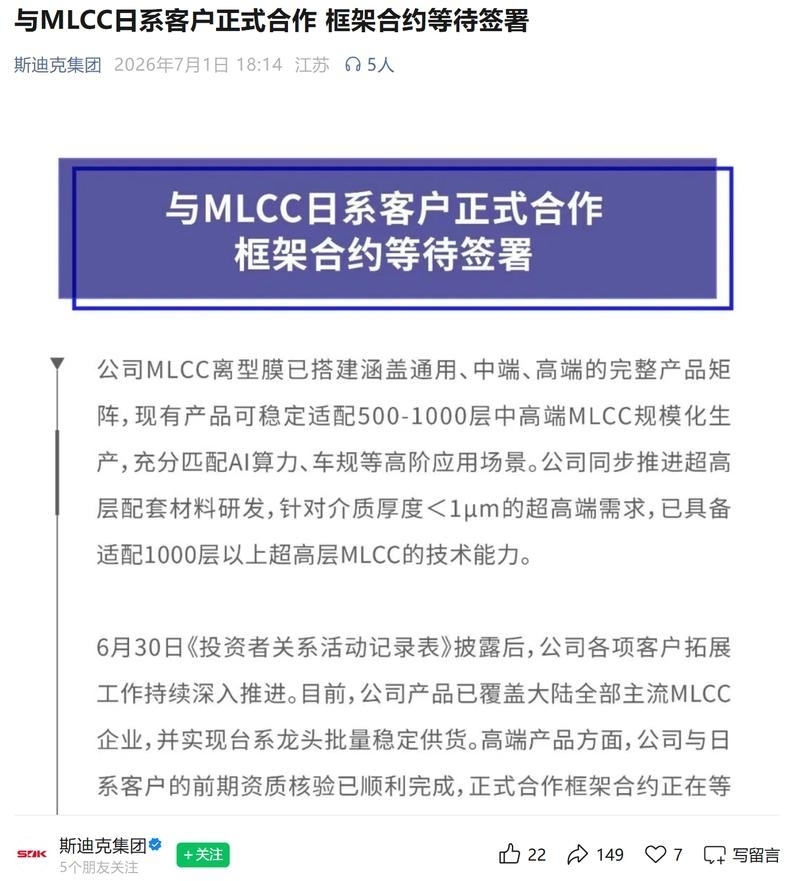

斯迪克官宣与MLCC日系客户正式合作,框架合约等待签署,日系客户大概率为通过供应商准入的村田,待签署MLCC高容系列产品高端离型膜供货协议。

【天风TMT】今晚meta的新闻让大家恐慌,感觉很久没这么多人恐慌了,大家讨论分析的角度很多很多,从美股meta大涨算力大跌到AI商业模式到投入大模型的巨头变少等等,正反观点都有,深夜了我想了又想最核心的应该关注这3点: 🥇AI底层逻辑和AI闭环趋势是否改变?答案非常明确,scalling law不改变同时ARR增长/token增长带来的闭环产业趋势不变! 🥈行业供求关系是否改变?答案也是非常清晰,未来2年行业仍然供不应求!训练需要算力高增长,推理需要更多算力,AI渗透率刚开始!——meta只是说未来有多余的算力就出租,满足融资需要,现在并没有什么多余…

玫瑰创新药暴涨,怎么看?【底部确认看反转,持续性有分歧】 今天讨论很激烈,大家都有点猝不及防,核心还是资金面驱动 ⭕️1、今天实际大家预期不高,在周一爆拉之后,认为7月初可能会有漂移资金切去科技。但今天弱转强,走势大超预期。核心是均衡配置需求的资金,远大于医药内部漂移的资金。

【周四你需要知道的隔夜全球要闻:特朗普称美伊在卡塔尔的会谈进展顺利 美股存储、半导体板块大跌】 1、美国总统特朗普7月1日表示,美国同伊朗在卡塔尔举行的最新一轮会谈进展顺利。 2、美国贸易代表杰米森·格里尔表示,美国决定不续签与加拿大和墨西哥的贸易协定,而是选择对该协定进行年度审查。

【养殖上涨点评】产能调控落地+旺季拐点临近,养殖板块底部反转行情开启 🤔养殖板块政策底明确、产能加速出清,行业进入去库尾声,叠加下半年消费旺季临近,养殖板块底部反转行情逐步兑现? 养殖ETF鹏华~159867