📝 📢 我们举办了第 10 季度 AI ASIC 路线图分享会,发布了多项关键的 2026-2028 年更新。 🔑 核心要点 ,较 2023 年的约 430 万

- 序号:386

- 星球链接:打开网页

- 附件:图片 2,音频 0,文档 0

- 音频文件:无音频

图片

5121552258248824

2858225521541151

正文

📝

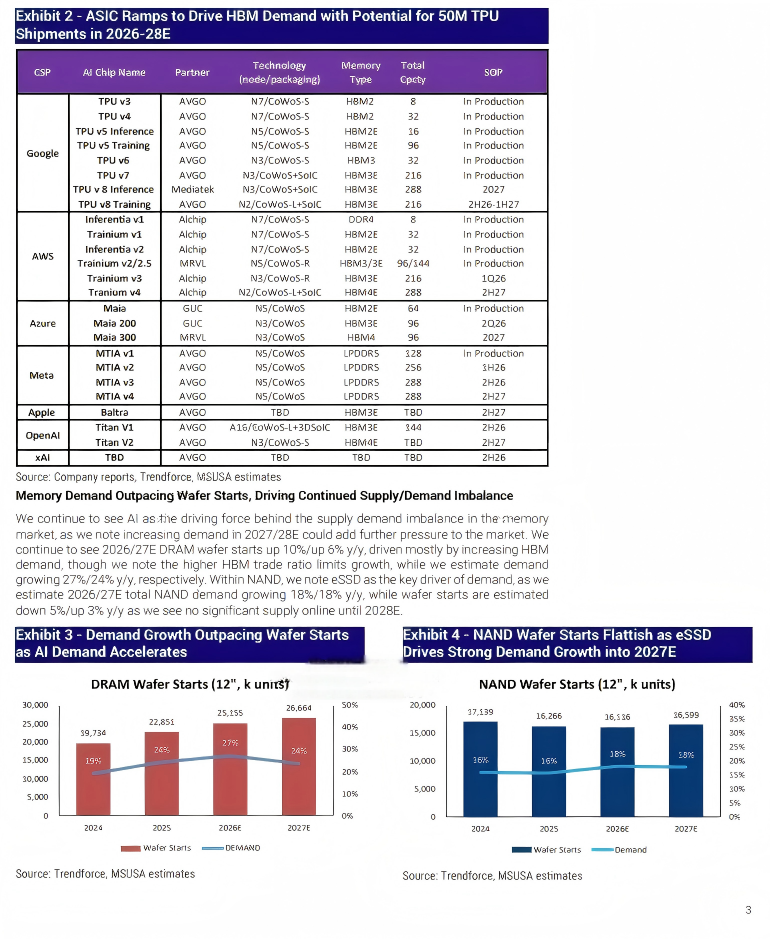

📢 我们举办了第 10 季度 AI ASIC 路线图分享会,发布了多项关键的 2026-2028 年更新。 🔑 核心要点 ,较 2023 年的约 430 万颗增长约 8 倍。谷歌(GOOGL)计划向 Anthropic 等外部客户出售 TPU。 :潜在的 600 亿美元 C28E TPU 及 Apollo/Blackstone 机会,叠加联发科 MTIav4+(赛普拉斯 / 联发科)的 AI/ARM ASICs,前景向好。 除 ARM 外,联发科在高速网络和 TH6 的领先 SerDes 方面具备优势,但也可能面临挑战。 。 📈 :我们认为投资者对其 ASIC/GPU 份额及与联发科竞争的担忧存在过度反应。我们预计其 HBM 出货量将进一步提升,对内存 / 存储业务形成利好。上调新科(SNDK)、希捷(STX)、西部数据(WDC)的目标价 / 评级。 📊 AVGO 上涨空间测算:2028 年 TPU 出货量约 3500 万颗,增长超 10 倍,未来有望扩展至 GPU 市场 🔢 目前市场对谷歌(GOOGL)TPU 出货量的预期仅覆盖约 700 万颗。我们预计: 2028 年 TPU 出货量有望达到,较 2026 年的约 250-300 万颗增长 10 倍以上。这将为 AVGO 的 C28E GPU 业务带来显著利好,同时带动 AMD 业务同步增长。 TPU/ASICs 的性能优势显著:以 2x8 v8i 为例,其在 10-15K/6-8K ASP 的 TPU/ASIC 上,性能可达同价位 GPU 的 30-45 倍。随着谷歌扩大 Anthropic 和 Fluidstack 的 TPU 供应,并推出新的云数据中心(TX/SN),这一趋势将持续强化。 💡 尽管联发科(MTK)试图通过 VCI 抢占市场份额,但仍面临诸多潜在挑战: :联发科采用第三方 SerDes,面临集成难题与潜在延迟问题。 :EMIB-T 技术仍处于成熟阶段(需提升至 99% 的高效可扩展性),而 AVGO 提供从 ASIC 到 SerDes 再到封装的完整平台,且定价合理。 📈 以 3500 万颗 TPU 出货量为保守估算,即便 AVGO 仅维持当前约 80% 的市场份额,仍有望从 C28E 业务中获得 300 亿美元收入(约 2000-2500 万个单位,ASP 约 150 美元)。叠加 Apollo/Blackstone 业务带来的约 1500 万 G 的相关需求(约 200-208 亿美元),整体有望形成。我们认为,在机会稀缺的背景下,MTK 的份额流失和 ASIC 损失风险远小于市场预期。 🚀 2027 年上半年 AVGO ASIC 量产,由 OAI/MTIA ASICs 驱动上涨 我们预计 OAI ASIC 正在开发中,计划与 Nexus 的 10GW AI 项目同步,以适配 TPU/MTIA/ARM 路线图。我们预计 MTIA v3/v4 将于 2027 年出货 200-300 万个单位,ASP 约 2.3x,为业务带来强劲增长动力。 AVGO 的核心竞争力体现在两大方面: ; ,在 TH6 和行业领先的 SerDes I/O 上具备优势,而联发科 MTK 的方案面临诸多挑战。 ⏳ ARM AI ASIC 或于 2026 年底 / 2027 年初推出 我们认为 ARM AI ASIC 开发工作正在推进中,预计将于 2026 年底 / 2027 年初发布。这将显著扩大 ARM 的数据中心 DC 业务机会,我们维持对其的 “跑赢大盘” 评级。 除 IP/AGI CPU 外,独立 AI ASIC TAM 有望在 2030 年增长至约 100 亿美元。 我们认为,2028 年 TPU ASIC 的上行情景,以及即将推出的 OAI/MTIA/ARM ASICs,对美光(MU / 新科 SNDK)的内存业务和希捷(STX)/ 西部数据(WDC)的存储业务均为利好。

总体总结

主题正文

- :潜在的 600 亿美元 C28E TPU 及 Apollo/Blackstone 机会,叠加联发科 MTIav4+(赛普拉斯 / 联发科)的 AI/ARM ASICs,前景向好。

- 📊 AVGO 上涨空间测算:2028 年 TPU 出货量约 3500 万颗,增长超 10 倍,未来有望扩展至 GPU 市场

- TPU/ASICs 的性能优势显著:以 2x8 v8i 为例,其在 10-15K/6-8K ASP 的 TPU/ASIC 上,性能可达同价位 GPU 的 30-45 倍。

- 📈 以 3500 万颗 TPU 出货量为保守估算,即便 AVGO 仅维持当前约 80% 的市场份额,仍有望从 C28E 业务中获得 300 亿美元收入(约 2000-2500 万个单位,ASP 约 150 美元)。

- 我们认为,在机会稀缺的背景下,MTK 的份额流失和 ASIC 损失风险远小于市场预期。

- 我们预计 OAI ASIC 正在开发中,计划与 Nexus 的 10GW AI 项目同步,以适配 TPU/MTIA/ARM 路线图。

- 我们预计 MTIA v3/v4 将于 2027 年出货 200-300 万个单位,ASP 约 2.3x,为业务带来强劲增长动力。

- 我们认为,2028 年 TPU ASIC 的上行情景,以及即将推出的 OAI/MTIA/ARM ASICs,对美光(MU / 新科 SNDK)的内存业务和希捷(STX)/ 西部数据(WDC)的存储业务均为利好。