随着AI基础设施扩张和单机柜算力提升,网络连接不再只是配套,而是决定单颗芯片算力释放、多芯片协同效率和低时延表现的关键。高盛判断,尽管市场担心不同网络方案彼此替

- 序号:066

- 星球链接:打开网页

- 附件:图片 3,音频 0,文档 0

- 音频文件:无音频

图片

5122844551554154

2855144228224821

8855144228224842

正文

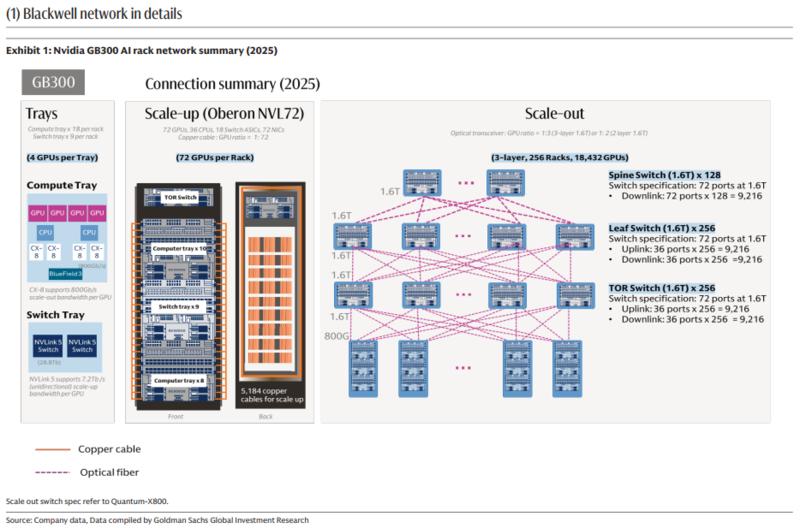

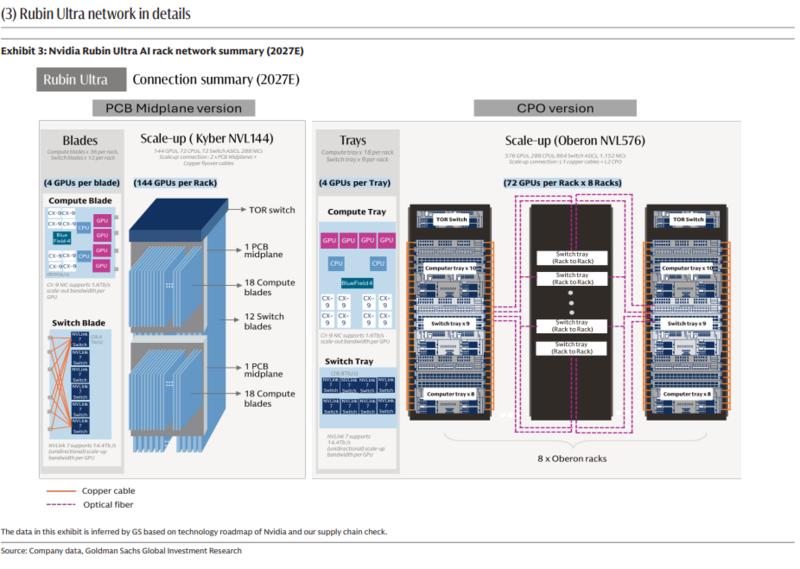

随着AI基础设施扩张和单机柜算力提升,网络连接不再只是配套,而是决定单颗芯片算力释放、多芯片协同效率和低时延表现的关键。高盛判断,尽管市场担心不同网络方案彼此替代,但无论是Scale Out还是Scale Up,未来几年都将同步增长,整体价值量将显著上修。

从GB300 NVL72到Rubin Ultra NVL576,Scale Out与Scale Up对应的价值量分别提升16倍和45倍;若合并看Scale Out与Scale Up,单个computing unit的总价值量将从31.5万美元提升至940万美元,增长29倍。对应整体TAM也将从主要对应2026年的150亿美元,扩大至主要对应2028年的1540亿美元,增长约9倍。

高盛预计,在1540亿美元总市场空间中,约69%来自Scale Up,对应1060亿美元;若假设Scale Out中的CPO渗透率达到29%,则CPO对应市场空间约910亿美元,占整体TAM约59%。这说明未来AI网络升级的价值中枢,将越来越集中在Scale Up架构和CPO方案上,而不只是传统Scale Out光连接扩容。

高盛测算,即便考虑29%的CPO渗透率,Scale Out场景下单个computing unit对应的pluggable optical modules价值量,从GB300 NVL72到Rubin Ultra NVL576仍可增长10倍,1.6T equivalent光模块数量也将从216个提升至约2500个。整体上,高盛继续看多Optical与PCB板块,认为AI server ramp、规格升级和usage expansion将支撑相关公司到2028年持续增长。

总体总结

主题正文

- 高盛判断,尽管市场担心不同网络方案彼此替代,但无论是Scale Out还是Scale Up,未来几年都将同步增长,整体价值量将显著上修。

- 从GB300 NVL72到Rubin Ultra NVL576,Scale Out与Scale Up对应的价值量分别提升16倍和45倍;

- 若合并看Scale Out与Scale Up,单个computing unit的总价值量将从31.5万美元提升至940万美元,增长29倍。

- 对应整体TAM也将从主要对应2026年的150亿美元,扩大至主要对应2028年的1540亿美元,增长约9倍。

- 高盛预计,在1540亿美元总市场空间中,约69%来自Scale Up,对应1060亿美元;

- 若假设Scale Out中的CPO渗透率达到29%,则CPO对应市场空间约910亿美元,占整体TAM约59%。

- 高盛测算,即便考虑29%的CPO渗透率,Scale Out场景下单个computing unit对应的pluggable optical modules价值量,从GB300 NVL72到Rubin Ultra NVL576仍可增长10倍,1.6T equivalent光模块数量也将从216个提升至约2500个。

- 整体上,高盛继续看多Optical与PCB板块,认为AI server ramp、规格升级和usage expansion将支撑相关公司到2028年持续增长。