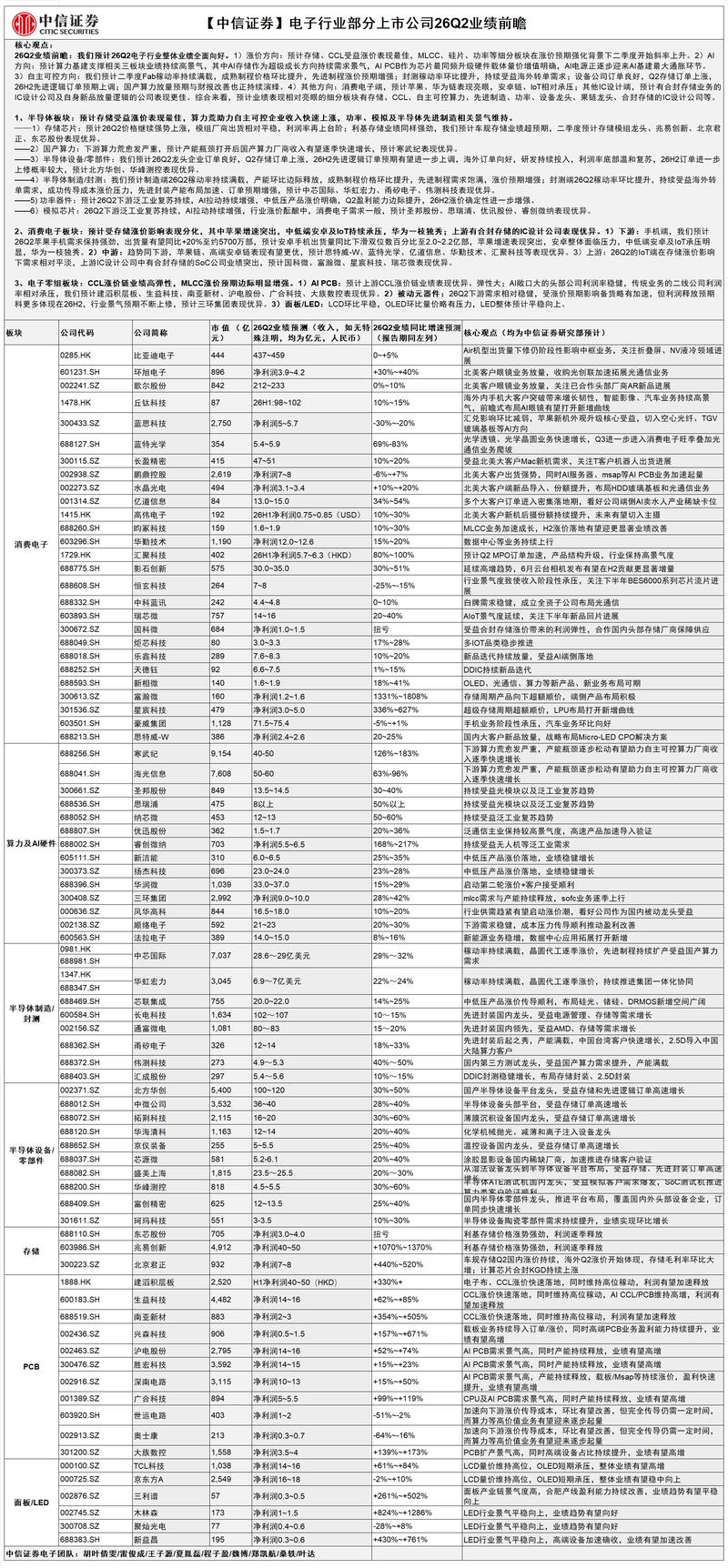

【电子行业26Q2业绩前瞻】,供参考~ 整体来看:我们预计26Q2电子行业整体业绩全面向好。 1. 涨价主线:存储、CCL受益产品涨价,板块盈利表现最优; 2.

- 序号:276

- 星球链接:打开网页

- 附件:图片 1,音频 0,文档 0

- 音频文件:无音频

图片

4848528588128858

正文

【电子行业26Q2业绩前瞻】,供参考~

整体来看:我们预计26Q2电子行业整体业绩全面向好。

- 涨价主线:存储、CCL受益产品涨价,板块盈利表现最优;

- AI高景气主线:存储、PCB、电源配套企业业绩持续高速增长;

- 自主可控半导体:晶圆厂、封测厂稼动率稳步抬升,产品涨价节奏清晰,半导体设备、国产算力相关企业订单放量,财报持续改善;

- 消费电子主线:苹果、华为产业链企业营收利润亮眼;

- C设计细分:布局合封存储业务、自有新品大规模落地的设计公司业绩更占优。

预计业绩亮眼细分板块 存储、CCL、自主可控算力、半导体先进制造、功率半导体、半导体设备龙头、果链龙头、布局合封存储的IC设计企业。

预期业绩表现突出标的 ①存储:兆易创新、北京君正、东芯股份 ②AI PCB:建滔积层板、生益科技、南亚新材、沪电股份、广合科技、大族数控 ③国产算力:寒武纪 ④半导体设备/零部件:北方华创、华峰测控 ⑤半导体制造/封测:中芯国际、华虹宏力、甬矽电子、伟测科技 ⑥被动元器件:三环集团 ⑦模拟芯片:圣邦股份、思瑞浦、优讯股份、睿创微纳 ⑧消费电子:环旭电子、蓝特光学、亿道信息、华勤技术、汇聚科技、瑞芯微、国科微、富瀚微、星宸科技、思特威-W

2026年下半年行业展望

- 核心主线:国内半导体设备、国产算力迎来明确上行拐点;全球AI产业带动电源、PCB、存储维持高景气度,以上五大赛道持续看好;

- 行情扩散:AI产业链行情逐步向外发散,消费电子光学、玻璃基板等上游供应链订单逻辑持续兑现,长期看好电子板块后续行情。

欢迎交流! 中信电子团队

-- 领导好,【电子行业26Q2业绩前瞻】,供参考

整体来看:我们预计26Q2电子行业整体业绩全面向好,其中涨价方向的存储、CCL受益涨价表现最佳,AI方向的存储、PCB、电源相关公司业绩持续高景气,自主可控方向的Fab、封测稼动率持续提升且涨价节奏明确,半导体设备、国产算力的放量预期与财报改善也正持续演绎;其他方向来看,消费电子的苹果、华为链表现亮眼,IC设计端有合封存储业务的IC设计公司及自身新品放量逻辑的公司表现更佳。

我们预计表现相对亮眼的细分板块有:存储、CCL、自主可控算力、先进制造、功率、设备龙头、果链龙头、合封存储的IC设计公司等。预计业绩表现亮眼的公司有:①存储:兆易创新、北京君正、东芯股份:②AI PCB:建滔积层板、生益科技、南亚新材、沪电股份、广合科技、大族数控;③国产算力:寒武纪;④半导体设备/零部件:北方华创、华峰测控;⑤半导体制造/封测:中芯国际、华虹宏力、甬矽电子、伟测科技;⑥被动元器件:三环集团;⑦模拟芯片:圣邦股份、思瑞浦、优讯股份、睿创微纳;⑧消费电子:环旭电子、蓝特光学、亿道信息、华勤技术、汇聚科技、瑞芯微、国科微、富瀚微、星宸科技、思特威-W。

展望2026年下半年,国内半导体设备、国产算力上行拐点明确,同时全球AI趋势下的电源相关、PCB、存储景气持续强劲,我们5个方向均持续看好;同时AI产业链行情开始发散,如消费电子光学、玻璃基板等供应链订单和趋势逐步明确,我们坚定看好板块后续表现

总体总结

主题正文

-

- AI高景气主线:存储、PCB、电源配套企业业绩持续高速增长;

-

- 自主可控半导体:晶圆厂、封测厂稼动率稳步抬升,产品涨价节奏清晰,半导体设备、国产算力相关企业订单放量,财报持续改善;

-

- 行情扩散:AI产业链行情逐步向外发散,消费电子光学、玻璃基板等上游供应链订单逻辑持续兑现,长期看好电子板块后续行情。

- 整体来看:我们预计26Q2电子行业整体业绩全面向好,其中涨价方向的存储、CCL受益涨价表现最佳,AI方向的存储、PCB、电源相关公司业绩持续高景气,自主可控方向的Fab、封测稼动率持续提升且涨价节奏明确,半导体设备、国产算力的放量预期与财报改善也正持续演绎;

- 我们预计表现相对亮眼的细分板块有:存储、CCL、自主可控算力、先进制造、功率、设备龙头、果链龙头、合封存储的IC设计公司等。

- 预计业绩表现亮眼的公司有:①存储:兆易创新、北京君正、东芯股份:②AI PCB:建滔积层板、生益科技、南亚新材、沪电股份、广合科技、大族数控;

- 展望2026年下半年,国内半导体设备、国产算力上行拐点明确,同时全球AI趋势下的电源相关、PCB、存储景气持续强劲,我们5个方向均持续看好;

- 同时AI产业链行情开始发散,如消费电子光学、玻璃基板等供应链订单和趋势逐步明确,我们坚定看好板块后续表现