603185弘元绿能 碳化硅切片机(市占率全国NO.1)(但单位价值量"高"、战略价值"极高"、长期增长潜力"很大"。) 券商研报显示,弘元绿能碳化硅切片机订单

- 序号:199

- 星球链接:打开网页

- 附件:图片 1,音频 0,文档 0

- 音频文件:无音频

图片

2858252218828411

正文

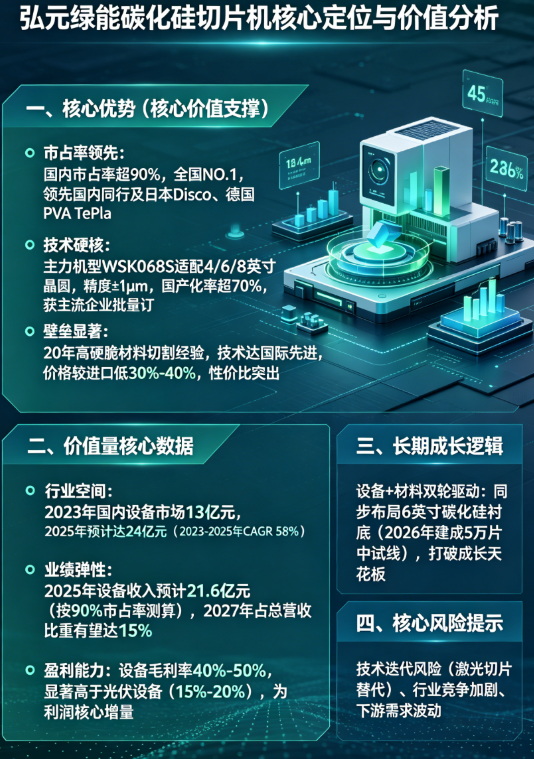

603185弘元绿能 碳化硅切片机(市占率全国NO.1)(但单位价值量"高"、战略价值"极高"、长期增长潜力"很大"。)

券商研报显示,弘元绿能碳化硅切片机订单量已接近150台,若按单台300-500万元估算,仅该品类累计订单规模已达4.5亿-7.5亿元。

核心定位:国产碳化硅切片机绝对龙头,第二增长曲线核心引擎 一、核心优势(核心价值支撑) - 市占率领先:国内市占率超90%,全国NO.1,显著领先国内同行及海外巨头(日本Disco、德国PVA TePla) - 技术硬核:主力机型WSK068S适配4/6/8英寸晶圆,精度±1μm,国产化率超70%,获主流企业批量订单 - 壁垒显著:20年高硬脆材料切割经验,技术达国际先进,价格较进口低30%-40%,性价比突出

二、价值量核心数据 - 行业空间:2023年国内设备市场13亿元,2025年预计达24亿元(2023-2025年CAGR 58%) - 业绩弹性:2025年设备收入预计21.6亿元(按90%市占率测算),2027年占总营收比重有望达15% - 盈利能力:设备毛利率40%-50%,显著高于光伏设备(15%-20%),为利润核心增量

三、长期成长逻辑 “设备+材料”双轮驱动:同步布局6英寸碳化硅衬底(2026年建成5万片中试线),打破成长天花板,估值有望向半导体设备+材料龙头重估。

总体总结

主题正文

- 603185弘元绿能 碳化硅切片机(市占率全国NO.1)(但单位价值量"高"、战略价值"极高"、长期增长潜力"很大"。

- 券商研报显示,弘元绿能碳化硅切片机订单量已接近150台,若按单台300-500万元估算,仅该品类累计订单规模已达4.5亿-7.5亿元。

- 核心定位:国产碳化硅切片机绝对龙头,第二增长曲线核心引擎

- 一、核心优势(核心价值支撑) - 市占率领先:国内市占率超90%,全国NO.1,显著领先国内同行及海外巨头(日本Disco、德国PVA TePla) - 技术硬核:主力机型WSK068S适配4/6/8英寸晶圆,精度±1μm,国产化率超70%,获主流企业批量订单 - 壁垒显著:20年高硬脆材料切割经验,技术达国际先进,价格较进口低30%-40%,性价比突出

- 二、价值量核心数据 - 行业空间:2023年国内设备市场13亿元,2025年预计达24亿元(2023-2025年CAGR 58%) - 业绩弹性:2025年设备收入预计21.6亿元(按90%市占率测算),2027年占总营收比重有望达15% - 盈利能力:设备毛利率40%-50%,显著高于光伏设备(15%-20%),为利润核心增量

- 三、长期成长逻辑 “设备+材料”双轮驱动:同步布局6英寸碳化硅衬底(2026年建成5万片中试线),打破成长天花板,估值有望向半导体设备+材料龙头重估。