【申万交运】造船行业4月变化 核心变化: [礼物]新船价格连续5周上行-油散集船价共振上涨: 油轮高景气度传导,集运“竞争格局重塑”下订单可持续性被低估,4月油

- 序号:172

- 星球链接:打开网页

- 附件:图片 1,音频 0,文档 0

- 音频文件:无音频

图片

1525422815845582

正文

【申万交运】造船行业4月变化

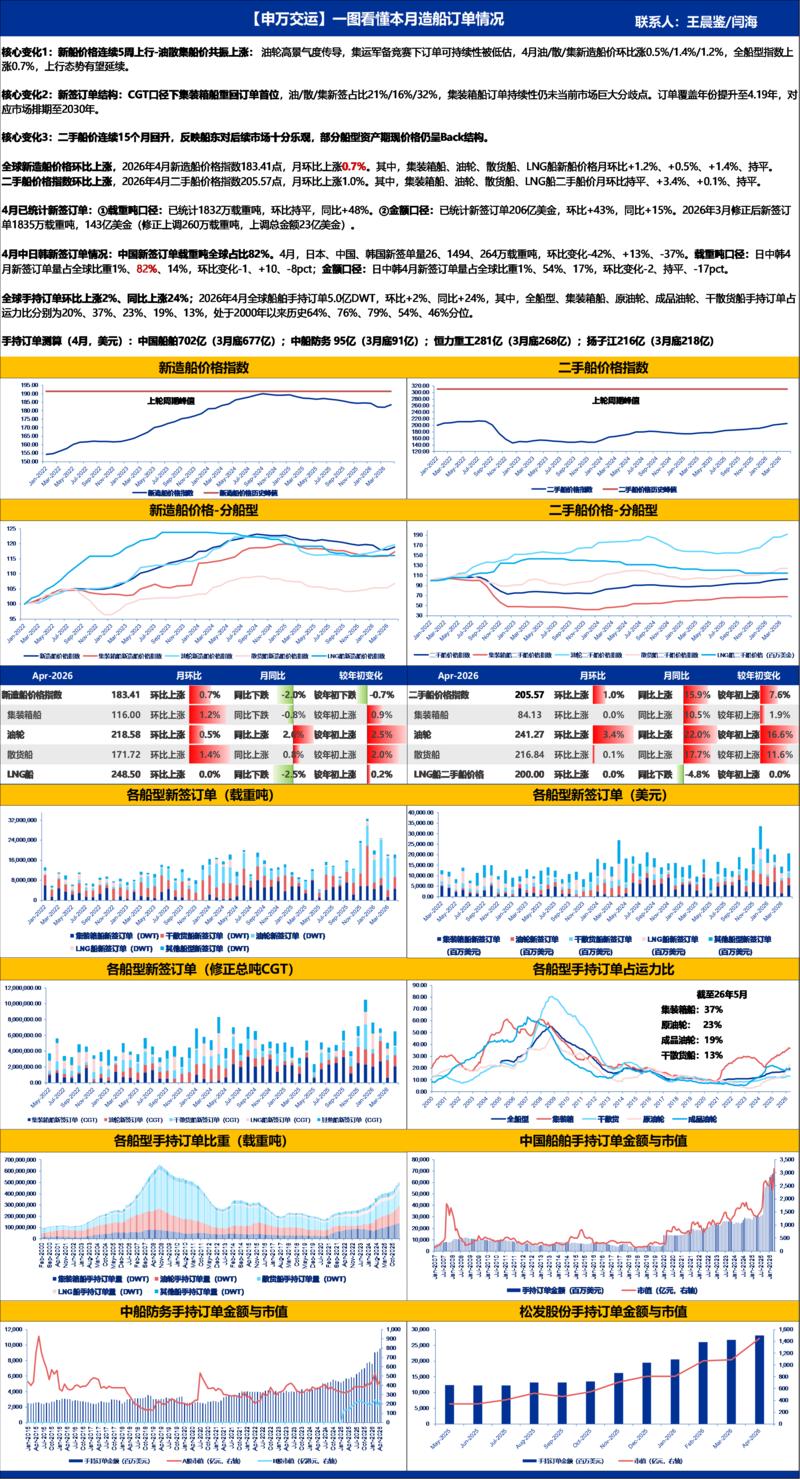

核心变化: [礼物]新船价格连续5周上行-油散集船价共振上涨: 油轮高景气度传导,集运“竞争格局重塑”下订单可持续性被低估,4月油/散/集新造船价环比涨0.5%/1.4%/1.2%,全船型指数上涨0.7%,船价有望形成趋势性上行。 [礼物]新签订单结构:CGT口径下集装箱船重回订单首位,油/散/集新签占比21%/16%/32%,集装箱船订单持续性始终是市场预期差。订单覆盖年份提升至4.19年,对应市场排期至2030年。 [礼物]二手船价连续15个月回升,反映船东对后续市场十分乐观,部分船型资产期现价格仍呈Back结构。

具体情况: 新船价: 4月新造船价格指数183.41点,月环比+0.7%。其中,集装箱船(+1.2%)、油轮(+0.5%)、散货船(+1.4%)、LNG船(持平)、DryCargo(+0.7%)。 [烟花]二手船价: 4月二手船价格指数205.57点,月环比+1.0%。其中,集装箱船(持平)、油轮(+3.4%)、散货船(+0.1%)、LNG船(持平)。 [礼物]新签订单: 载重吨口径: 已统计1832万载重吨,环比持平,同比+48%。金额口径: 已统计新签订单206亿美金,环比+43%,同比+15%。 手持订单: 4月全球船舶手持订单5.0亿DWT,环比+2%、同比+24%。 [礼物]4月手持订单测算(美元): 中国船舶702亿(3月底677亿);中船防务 95亿(3月底91亿);恒力重工281亿(3月底268亿);扬子江216亿(3月底218亿) 数据库全新升级欢迎联系:王晨鉴/闫海

总体总结

主题正文

- [礼物]新船价格连续5周上行-油散集船价共振上涨: 油轮高景气度传导,集运“竞争格局重塑”下订单可持续性被低估,4月油/散/集新造船价环比涨0.5%/1.4%/1.2%,全船型指数上涨0.7%,船价有望形成趋势性上行。

- [礼物]新签订单结构:CGT口径下集装箱船重回订单首位,油/散/集新签占比21%/16%/32%,集装箱船订单持续性始终是市场预期差。

- [礼物]二手船价连续15个月回升,反映船东对后续市场十分乐观,部分船型资产期现价格仍呈Back结构。

- [烟花]二手船价: 4月二手船价格指数205.57点,月环比+1.0%。

- [礼物]新签订单: 载重吨口径: 已统计1832万载重吨,环比持平,同比+48%。

- 金额口径: 已统计新签订单206亿美金,环比+43%,同比+15%。

- 手持订单: 4月全球船舶手持订单5.0亿DWT,环比+2%、同比+24%。

- [礼物]4月手持订单测算(美元): 中国船舶702亿(3月底677亿);