阶段五:1940-1950,战时能力与战后平台

上一章:阶段四:1930-1939 回到首页:GE 历史复盘

1940 到 1950 年,是 GE 从“抗住萧条的电气平台”跃迁为“多技术工业平台”的阶段。大萧条证明 GE 经营韧性还在;二战则重新放大了 GE 的系统工程、航空动力、电子、材料和大规模制造能力。战争结束后,这些能力没有全部退回军工体系,而是和战后家庭消费、基础设施扩张、航空喷气化、医疗设备、塑料/硅材料一起,构成 1950 年 GE 的新面貌。

这个阶段最容易误读的一点是:销售额大幅增长,不等于利润率同步扩张。1944 年 GE 销售额约 14.48 亿美元,已经是 1930 年的数倍,但净收益约 5300 万美元,净利率只有约 3.7%。战争把规模推上去,也把价格、产能、材料和利润管制一起推上去。GE 的价值不只体现在当期利润,而体现在它把战时项目沉淀成战后技术平台。

[!note] 阶段五的核心不是“战争让 GE 暴赚”,而是“战争把 GE 的技术边界重新定价”。航空发动机、电子、材料和大规模制造能力,在战后继续变成商业资产。

时间线快照

| 年份 | 事件 | 为什么重要 |

|---|---|---|

| 1940 | GE 年报进入恢复期语境,工业设备和制造现场重新成为视觉中心。 | 大萧条后的工业基础仍在,战时动员即将接上这套制造体系。 |

| 1941 | 美国陆军航空队选择 GE 开发美国第一批喷气发动机。 | 1919 年航空增压器能力进入喷气时代,GE 航空动力地位被重新打开。 |

| 1942 | GE I-A 发动机首次运行;Bell XP-59A 完成美国喷气飞机首飞。 | GE 从高空增压器供应商升级为喷气发动机制造者。 |

| 1944 | GE J33 相关动力进入 P-80 项目;GE 商业化硅/硅酮材料。 | 航空发动机和先进材料成为战后高技术平台的核心。 |

| 1944 | GE 销售额约 14.48 亿美元、净收益约 5300 万美元。 | 战时规模放大,但利润率被管制和成本压力压低。 |

| 1947 | GE 推出全自动洗衣机。 | 战后家庭耐用品需求释放,GE 把制造和品牌能力转回民用市场。 |

| 1949 | J47 发动机量产和 Evendale 扩张。 | GE 喷气发动机从战时项目走向大规模生产能力。 |

| 1950 | GE 销售额约 19.6 亿美元、净收益约 1.73 亿美元。 | 公司完成从电气制造巨头到多技术工业平台的阶段性收束。 |

时间、经营和股价联动解读

阶段五的财务曲线很反直觉:1940 到 1944 年,销售额从约 4.56 亿美元升到约 14.48 亿美元,约 3.2 倍;但净收益从约 5700 万美元降到约 5300 万美元,利润率从约 12.5% 降到约 3.7%。这说明战争带来的不是普通商业景气,而是受政府合同、价格管制、材料约束和产能优先级影响的动员型增长。

| 时间 | 公司发展动作 | 经营结果 | 股价/市场身份 | 怎么读 |

|---|---|---|---|---|

| 1940 | 大萧条后恢复,制造底盘完整 | 销售约 4.56 亿美元、净收益约 5700 万美元,净利率约 12.5% | 从 1930s 极端低估后逐步修复 | 战前 GE 已经不是脆弱公司,而是可被国家动员的工业系统。 |

| 1941-1944 | I-A、XP-59A、J33、硅材料推动航空和材料边界扩张 | 1944 销售约 14.48 亿美元、净收益约 5300 万美元,净利率约 3.7% | 市场不能只按利润率看,需要识别战时能力沉淀 | 销售放大是表层,航空发动机、电子、材料和质量体系才是长期资产。 |

| 1945-1949 | 从军工产能切回家电和喷气发动机量产 | 战后需求恢复,利润率逐步修复 | 蓝筹属性从萧条后的防御资产,转向战后工业与消费复苏资产 | 自动洗衣机和 J47 看似无关,本质上都依赖 GE 的制造、控制和供应链能力。 |

| 1950 | 多技术平台收束:工业电气、家电、医疗、航空、电子、材料并存 | 销售约 19.6 亿美元、净收益约 1.73 亿美元,净利率约 8.8% | 1950 单点披露显示 GE 约 48 美元、年股息率约 5.2% | 市场重新把 GE 看成稳定蓝筹,但这次蓝筹底层已从照明电气扩展成多技术平台。 |

所以,阶段五不能用“收入暴增但利润率下降”一句话概括。1944 年利润率低,是战时动员的成本;1950 年利润修复,则说明战时形成的航空、材料、电子和制造能力,被重新接回战后商业体系。股价和股息率的意义也在这里:1950 年 GE 不只是恢复估值,而是以更宽的业务组合重新成为蓝筹。

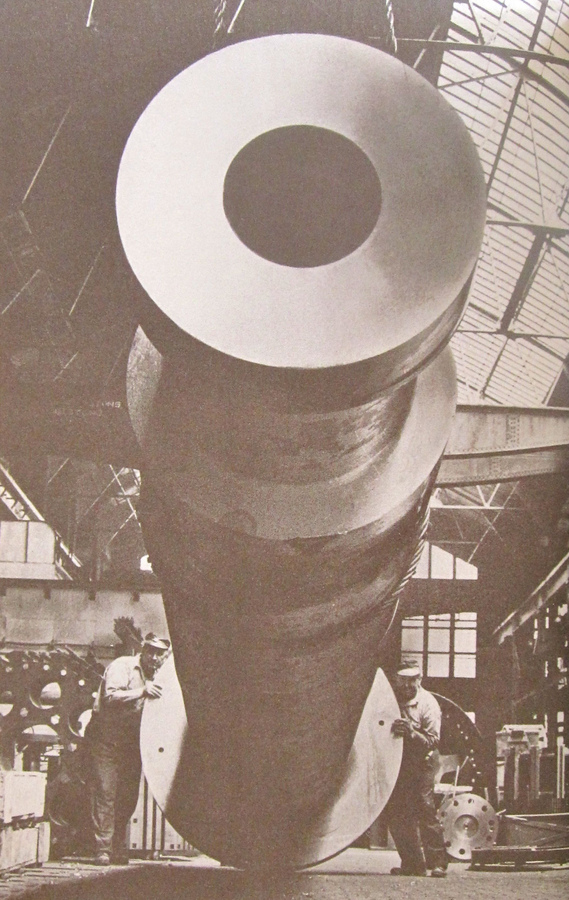

1940:战前的工业底盘

1940 年的 GE 已经走出大萧条最低点,但还没有进入美国全面参战后的动员状态。这个年份像一个分水岭:向后看,是 1930s 需求塌陷、股价崩盘和经营修复;向前看,是战争订单、航空动力、电子设备、材料工程和工厂产能的快速放大。

1940 年报里的工业现场图很适合放在阶段五开头。它提醒我们,GE 不是靠一个实验室概念突然进入战争经济,而是带着几十年的工厂、工程师、供应链、质量控制和客户服务体系进入战争。战争需要的不是“会发明”的小团队,而是能把复杂设备稳定交付的大组织。

1940 年的数据口径需要谨慎。Geiger 长期表给出 1940 年销售约 4.56 亿美元、净收益约 5700 万美元;日本国立国会图书馆对年报页面的核验则把 1940 年销售四舍五入到约 4.10 亿美元。两者口径存在差异,报告不强行合并,但共同说明一点:GE 在战争前夜已经明显恢复,制造底盘完整。

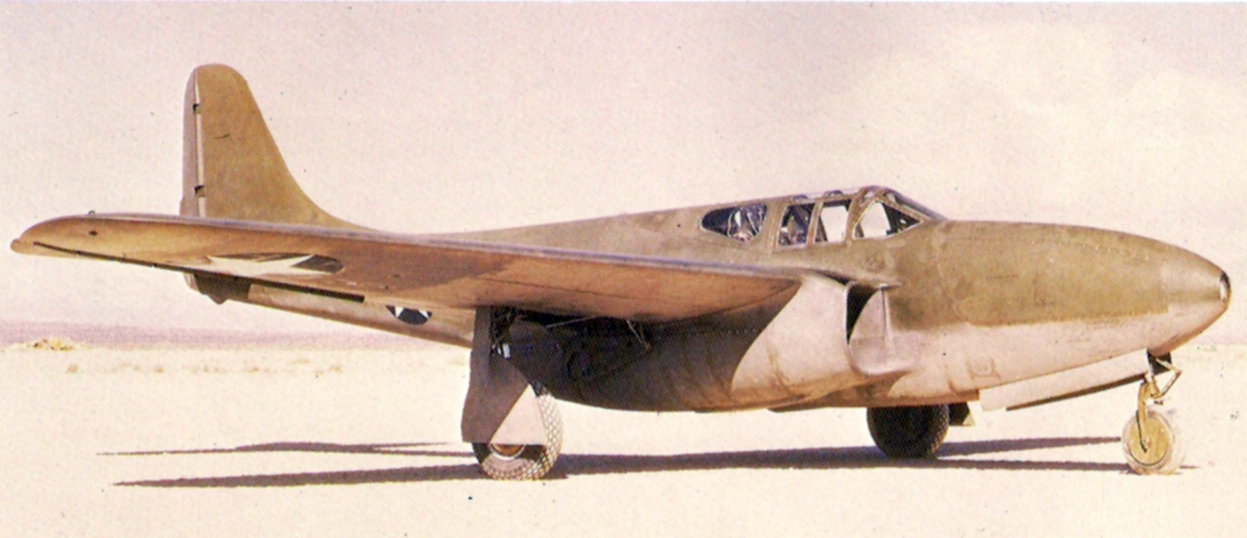

1941-1942:从增压器走向喷气发动机

阶段三的 1919 年 supercharger,是阶段五喷气发动机故事的前奏。第一次世界大战后,GE 已经通过 Sanford Moss 的涡轮增压器掌握了压气、耐热、旋转机械和军方项目交付经验。到了 1941 年,美国陆军航空队选择 GE 承担喷气发动机开发任务,这条线终于从高空活塞发动机辅助装置,走向真正的喷气推进。

GE Aerospace 的历史资料记载,1942 年 4 月 18 日,GE I-A 发动机首次运行;1942 年 10 月,装配 GE I-A 发动机的 Bell XP-59A 在 Muroc 完成首飞。这是美国喷气飞机历史中的关键节点。

XP-59A 本身不是后来最成功的战斗机,但它的意义在于打开了美国喷气时代的工程学习曲线。发动机压气机、燃烧室、涡轮、热管理、材料和测试体系,都需要在极短时间内工程化。GE 在这里证明自己不只是传统电机和照明公司,也可以成为高技术军工动力系统供应商。

1944:规模放大,利润率被压缩

1944 年是看懂战时 GE 的关键年份。Geiger 表显示,GE 销售额约 14.48 亿美元,已经远高于 1940 年;但净收益约 5300 万美元,净利率只有约 3.7%。这说明战时动员和普通商业扩张不同。

战争订单通常带来产量、人员、工厂和供应链放大,但价格、利润、材料分配和产能使用都受到政府目标影响。GE 需要优先保证交付,利润率未必跟着销售额线性提升。换句话说,1944 年的价值不该只用当期净利率评价,更应该看它积累了什么能力。

这些能力包括:航空发动机制造、军工电子、雷达/通信相关设备、材料工程、精密制造、大规模质量控制、跨工厂协调和政府项目管理。它们会在战后继续变成 GE 的商业资产。

1944:J33、P-80 与硅材料

GE 的航空历史资料把 1944 年 J33 驱动 P-80 作为重要节点。P-80 Shooting Star 是美国早期喷气战斗机项目之一,它把 GE 的喷气动力从实验验证推向更接近实际装备的层级。

同时,GE 官方历史也把 1944 年硅/硅酮材料商业化列为重要创新。硅材料的意义不只是在某个产品里替代旧材料,而是打开了耐热、绝缘、防水、密封、涂层和电子电气应用的新空间。对 GE 这种同时做电气、航空、医疗和工业设备的公司来说,材料平台可以渗透进多个业务线。

从复盘角度看,1944 年是“销售规模”和“技术边界”同时被重写的一年。销售额变大只是表层;更深层的是 GE 开始拥有航空动力和先进材料两套战后长期能力。

1945-1947:从军工转回家庭

战争结束后,GE 面临另一个问题:怎样把战时产能转回民用市场。美国战后家庭组建、郊区化、住宅建设和收入改善,共同推动家电需求释放。GE 前面几十年积累的 Hotpoint、冰箱、电热、照明和品牌传播能力,在这个阶段重新变得重要。

1947 年,GE 推出全自动洗衣机。这个产品的意义不只是“多了一件家电”,而是家庭劳动方式的变化。自动洗衣机把电机、泵、定时控制、耐用材料、供水排水和售后服务组合在一起,是典型的复杂耐用品。

这条线与航空发动机看起来很远,实际上共享同一家公司能力:大规模制造、质量控制、电机和控制系统、供应链、品牌信任和全国服务网络。GE 的厉害之处,不是只会做高精尖,也不是只会做家电,而是能把不同复杂度的产品放进同一套组织机器里。

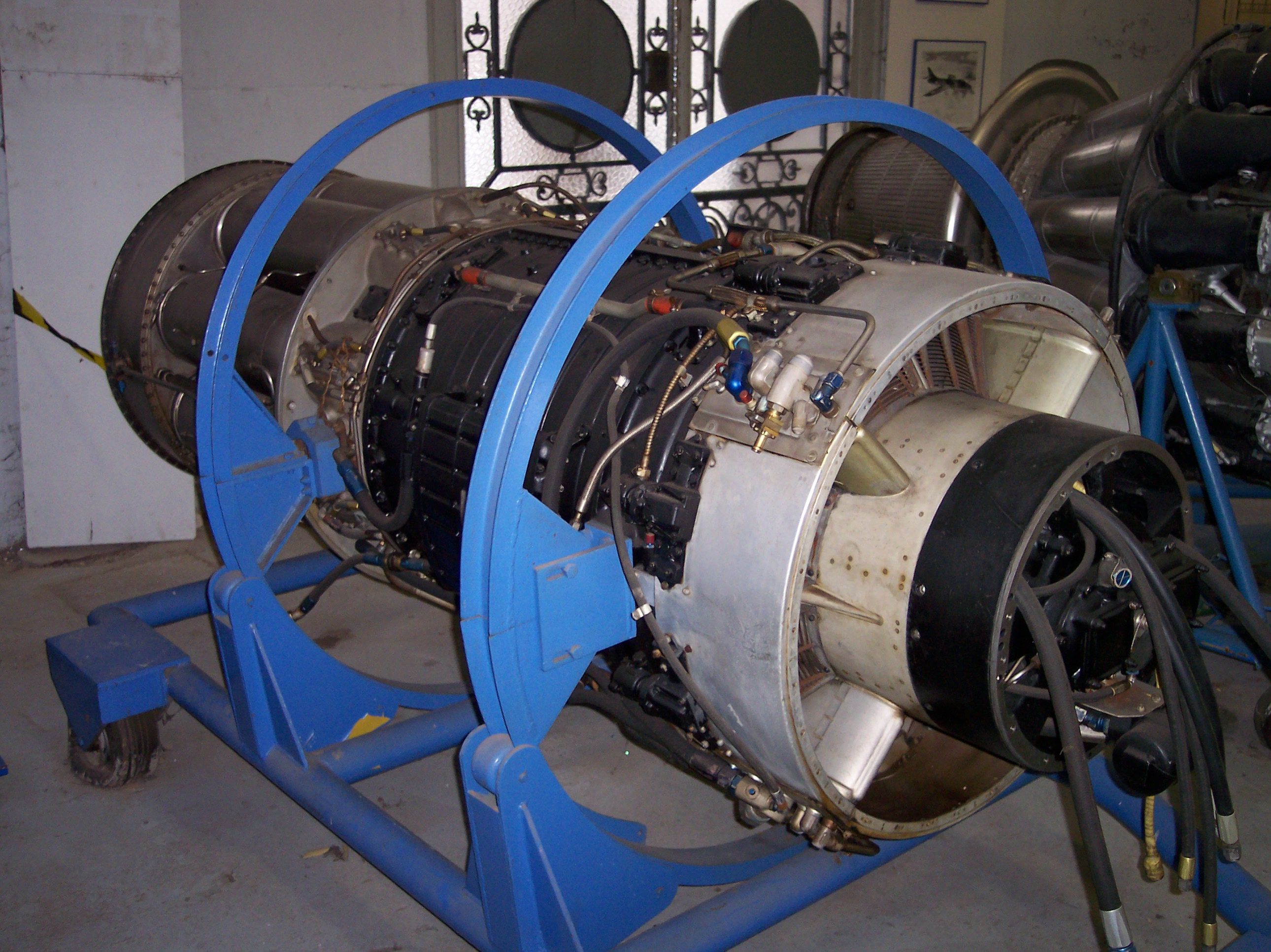

1949:J47 让喷气发动机进入量产时代

1949 年,GE 的 J47 发动机进入大规模生产和 Evendale 扩张叙事。GE Aerospace 历史资料把这一年列为关键节点,因为 J47 不再只是战时试验项目,而是喷气时代真正的量产发动机能力。

J47 的意义可以从两个层面看。技术上,它要求 GE 持续解决压气、燃烧、涡轮叶片、材料疲劳、维修和批量一致性问题。组织上,它要求 GE 建立能服务军方长期需求的生产、质量和供应链体系。

阶段三的 supercharger 是航空入口,阶段五的 J47 则是航空平台成型。GE 从此不再只是“偶尔参与航空项目”的电气公司,而是美国航空发动机工业中的核心玩家之一。

1950:年报里的多技术平台

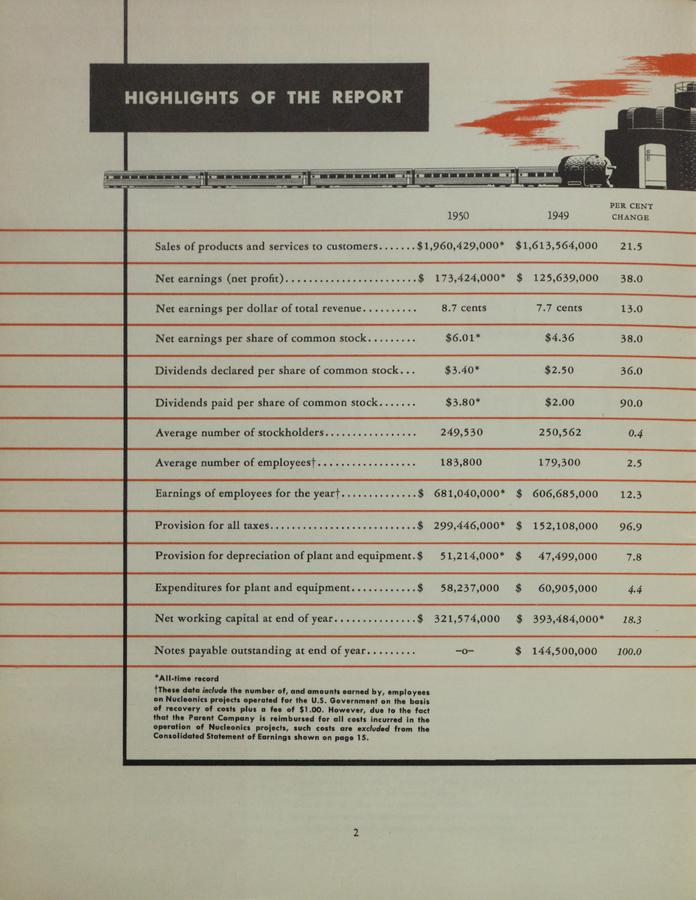

1950 年报很适合作为 1892-1950 这一段复盘的收束。根据年报 Highlights 页面,GE 1950 年销售产品和服务约 19.60429 亿美元,净收益约 1.73424 亿美元,员工约 18.38 万人。相比 1892 年约 1100 万美元销售额,这已经是完全不同的公司体量。

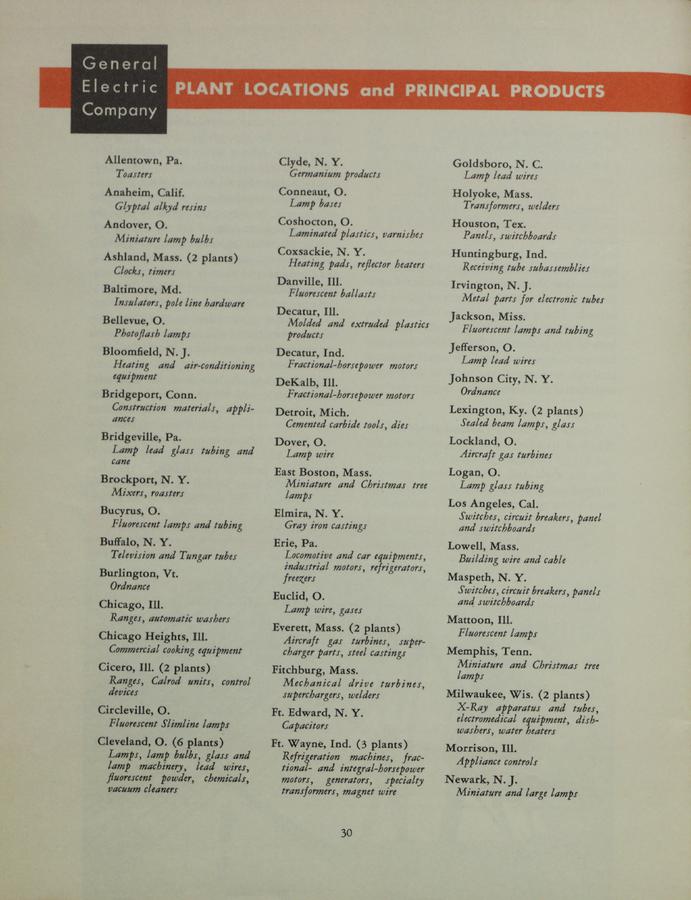

但更重要的是产品清单。1950 年报的 plant locations and principal products 页面列出 GE 覆盖的产品已经非常宽:变压器、开关、涡轮、电机、电线电缆、飞机燃气轮机、X 射线设备、冰箱、洗衣机、吸尘器、灯泡、荧光灯、电视/电子管、塑料、硅材料等。

这张图的价值在于,它把前面所有阶段串起来。Edison 的照明、Thomson-Houston 的交流电、Steinmetz 的工程计算、Whitney/Langmuir/Coolidge 的研究实验室、Hotpoint 和 Monitor Top 的家庭电气化、Victor X-Ray 的医疗影像、Moss supercharger 的航空入口、战时喷气发动机和硅材料,最后都能在 1950 年 GE 的产品广度里看到影子。

1950:经营数据和蓝筹状态

1950 年的经营统计说明,GE 已经完成战后恢复并进入更高收入台阶。销售额约 19.6 亿美元、净收益约 1.73 亿美元,利润率也从战时低点明显修复。美国历史协会 1950 年投资组合披露中,GE 约 48 美元、年股息率约 5.2%,可以作为当时蓝筹状态的一个点状证据。

这不是说 GE 已经没有周期性。恰恰相反,1950 年前后的朝鲜战争、冷战、资本开支和消费周期,都会继续影响公司。但到 1950 年,GE 已经拥有更厚的业务组合:工业电气、发电、照明、家电、医疗影像、航空发动机、电子和材料。

这就是 1892-1950 复盘的阶段性终点:GE 从一个由照明、专利、交流电和资本拼出来的电气公司,变成一个可以横跨家庭、工厂、医院、航空和政府项目的技术平台。

Charles E. Wilson 与大公司动员

Charles E. Wilson 是理解 GE 战时组织能力的一个人物入口。他曾任 GE 总裁,后来进入美国政府动员体系。这里要注意,他和通用汽车的 Charles E. Wilson 不是同一个人;GE 的这位常被称为 Electric Charlie。

Wilson 的意义,不是某个单点发明,而是代表大型工业公司和国家动员之间的接口。二战时期,美国需要把民用工业快速转成军工生产,需要处理劳动力、价格、供应链、材料分配和质量标准。GE 这种公司能够承担复杂军工项目,和它长期形成的大公司管理能力密不可分。

放在 GE 复盘里看,Wilson 代表的是阶段五的组织面:研究和技术很重要,但如果没有能把几十万员工、多个工厂、政府合同和长期供应链协调起来的管理体系,喷气发动机、电子设备和材料项目都不可能稳定交付。

这一阶段的代表人物

- Charles E. Wilson:GE 总裁和战时动员相关人物,代表大型工业组织与政府项目之间的接口。

- Sanford Moss:1919 年航空增压器能力的早期人物,阶段五喷气发动机能力的远因。

- GE 航空发动机团队:把 Whittle 思路和美国军方需求转化为 I-A、J33、J47 等工程产品。

- Katharine Burr Blodgett 与 GE 材料科学传统:阶段四的表面科学和材料研究,在战时和战后继续体现价值。

这一阶段的关键词

- 战时动员:销售规模大幅放大,但利润率受价格、成本和政府目标影响。

- 喷气发动机:I-A、XP-59A、J33 和 J47 把 GE 推入航空动力平台。

- 先进材料:硅/硅酮材料打开耐热、绝缘、密封和电子电气应用。

- 战后家电:自动洗衣机、冰箱、照明和家庭耐用品重新承接民用需求。

- 多技术平台:1950 年 GE 同时覆盖工业电气、家电、医疗、航空、电子和材料。

图源

- [GE annual report 1940 cover](../assets/1930-1950/annual-1940-cover.jpg)

- [GE annual report 1940 industrial photo](../assets/1930-1950/annual-1940-industrial-photo.jpg)

- [GE annual report 1940 volume chart](../assets/1930-1950/annual-1940-volume-chart.jpg)

- [Bell XP-59A Airacomet at Muroc, 1942](../assets/1930-1950/bell_xp59a_airacomet_1942.jpg)

- [General Electric J47 turbojet engine](../assets/1930-1950/general_electric_j47_engine.jpg)

- [GE annual report 1950 cover](../assets/1930-1950/annual-1950-cover.jpg)

- [GE annual report 1950 highlights](../assets/1930-1950/annual-1950-highlights.jpg)

- [GE annual report 1950 plant locations and principal products](../assets/1930-1950/annual-1950-products.jpg)

- [GE annual report 1950 operating statistics](../assets/1930-1950/annual-1950-operating-statistics.jpg)

- [GE annual report 1950 shop floor](../assets/1930-1950/annual-1950-shop-floor.jpg)

- [Charles E. Wilson, formerly president of General Electric](../assets/1930-1950/charles_e_wilson_ge_1950.jpg)

事实来源

- GE History Highlights: https://www.ge.com/history-ge

- GE History Aerospace: https://www.ge.com/history-ge-aerospace

- GE Aerospace Aviation History: https://www.geaerospace.com/company/about-us/history

- GE Annual Report 1950 - Highlights page: https://reports.fathom.info/reports-x900/1950/004.jpg

- GE Annual Report 1950 - Plant locations and principal products: https://reports.fathom.info/reports-x900/1950/032.jpg

- GE Annual Report 1950 - Operating and Other Statistics: https://reports.fathom.info/reports-x900/1950/034.jpg

- National Diet Library reference case on GE annual reports: https://crd.ndl.go.jp/reference/entry/reference/show?id=1000348948&page=ref_view

- Geiger 1961 - The General Electric Company in Brazil: https://www.ssoar.info/ssoar/bitstream/handle/document/90349/ssoar-1961-geiger-The_General_Electric_Company_in.pdf

- American Historical Association Annual Report 1950: https://www.historians.org/wp-content/uploads/2024/08/1950-Annual-Report.pdf